Morphosys: Die breite Pipeline lässt sich nicht länger ignorieren - 500 Beiträge pro Seite (Seite 3)

eröffnet am 01.01.11 23:21:09 von

neuester Beitrag 02.05.14 17:24:57 von

neuester Beitrag 02.05.14 17:24:57 von

Beiträge: 13.509

ID: 1.162.405

ID: 1.162.405

Aufrufe heute: 3

Gesamt: 1.065.473

Gesamt: 1.065.473

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200 · Symbol: MOR

69,38

EUR

0,00 %

0,00 EUR

Letzter Kurs 18:58:57 Lang & Schwarz

Neuigkeiten

| Morphosys Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

09:39 Uhr · Felix Haupt Anzeige |

16.05.24 · Markus Weingran Anzeige |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0400 | +46,48 | |

| 2,3300 | +42,07 | |

| 1,1400 | +30,85 | |

| 2,7700 | +25,91 | |

| 2,4200 | +16,35 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,1000 | -15,76 | |

| 2,3100 | -16,61 | |

| 0,9100 | -17,27 | |

| 4,2300 | -18,65 | |

| 5,0000 | -37,34 |

Antwort auf Beitrag Nr.: 40.980.990 von eck64 am 04.02.11 09:37:07Würd sogar sagen weitere 1500 Gründe

Sogar der Wochenchart signalisiert bereist deutliche Entspannung nach dem Ausbruch. Und man sieht sofort, wie wichtig die Zone um 18,50 bis 19 als aktuelle Unterstützungsmarke ist:

Zitat von RichyBerlin: Na vielleicht schlummert da wirklich noch was.

(Wäre dann auch eine Erklärung warum in der Pipeline 76 Projekte stehen, aber Moroney im Interview 77 gesagt hat. --Aber vermutl.nur für mich...muss mich ja erstmal wieder einarbeiten..

Auf die Gesamtzahl der Projekte kannst du im Moment nichts geben. Morphosys hält diese eigentlich immer konstant von Quartalsbericht zu Quartalsbericht.

Alle INDs wurden sauber bei den präklinischen Partnerprogrammen abgezogen, sonst gibt es keine Verschiebungen.

Aktuell stehen da 19 Präklinik und 32 Wirkstoffsuche. Am 24.2.2011 zu den Quartalszahlen Werden aus den 32 "plötzlich" 30 und aus den 19 Präklinik wieder 24. (Nur so als Beispiel). Und wie viele Programme tatsächlich neu gestartet wurden, weißt du eh nicht, weil vorklinische Einstellungen werden genausowenig explizit gemeldet wie Programmneustarts.

Bezüglich 77 statt 76: Vielleicht zählt Moroney jetzt das Absynth-MRSA-Programm dazu? Hat mich eh gewundert, dass das auf der Lise nicht auftaucht.

Antwort auf Beitrag Nr.: 40.981.010 von ms-trader am 04.02.11 09:40:11...ebenfalls noch mal nachgelegt. Von mir aus darf es noch ein paar Wochen unter 20Euro bleiben - hätte in dieser Zeit noch Pulver zum verschießen!

Antwort auf Beitrag Nr.: 40.981.428 von eck64 am 04.02.11 10:28:07Bezüglich 77 statt 76: Vielleicht zählt Moroney jetzt das Absynth-MRSA-Programm dazu? Hat mich eh gewundert, dass das auf der Liste nicht auftaucht.

Vielleicht zählen sie es im Kopf bereits mit. Aber in die Pipeline schreiben sie es wohl erst wenn das 1.Zielmolekül ausgewählt ist und bearbeitet wird !?

"...Hierdurch erhält MorphoSys Zugang zu neuen krankheitsrelevanten Zielmolekülen, die in Zusammenhang mit Erregern des Typs Staphylococcus aureus stehen, inklusive der Antibiotika-resistenten Formen (Methicillin-resistenter Staphylococcus aureus - MRSA).

MorphoSys wird mit Hilfe seiner firmeneigenen HuCAL PLATINUM-Technologie therapeutische Antikörper gegen diese Strukturen entwickeln, die Absynth anschließend in relevanten Krankheitsmodellen erprobt..."

09/2010

http://www.finanzen.net/nachricht/aktien/MorphoSys-startet-t…

--

Vielleicht zählen sie es im Kopf bereits mit. Aber in die Pipeline schreiben sie es wohl erst wenn das 1.Zielmolekül ausgewählt ist und bearbeitet wird !?

"...Hierdurch erhält MorphoSys Zugang zu neuen krankheitsrelevanten Zielmolekülen, die in Zusammenhang mit Erregern des Typs Staphylococcus aureus stehen, inklusive der Antibiotika-resistenten Formen (Methicillin-resistenter Staphylococcus aureus - MRSA).

MorphoSys wird mit Hilfe seiner firmeneigenen HuCAL PLATINUM-Technologie therapeutische Antikörper gegen diese Strukturen entwickeln, die Absynth anschließend in relevanten Krankheitsmodellen erprobt..."

09/2010

http://www.finanzen.net/nachricht/aktien/MorphoSys-startet-t…

--

Trading Spotlight

04.02.2011 11:53

MorphoSys: ''Aktie könnte sich in den nächsten zehn Jahren verfünffachen''

Martin Possineke von der Equinet Bank AG sieht in der Aktie von MorphoSys noch viel Potenzial. "MorphoSys an sich ist meiner Meinung nach eine sehr langfristige Story. Und da eine sehr gute", so Possienke gegenüber dem DAF. Vor allem den Fokus auf Partnerschaften hält der MorphoSys-Experte für sinnvoll. Wie MorphoSys in den nächsten Jahren profitieren kann, erfahren Sie im folgenden Interview. Die MorphoSys AG hat den Erhalt einer klinischen Meilensteinzahlung durch das in den USA ansässige biopharmazeutische Unternehmen OncoMed Pharmaceuticals bekannt gegeben. Der Meilenstein wurde durch den Antrag auf die Genehmigung von klinischen Studien mit einem HuCAL-basierten Antikörper im Bereich der Krebserkrankungen ausgelöst. Der Antikörper OMP-59R5 wird nun in einer klinischen Phase 1-Studie in den USA an Patienten mit fortgeschrittenen soliden Tumoren geprüft. Der Antikörper ist Teil von OncoMeds Kooperation mit dem Pharmakonzern GlaxoSmithKline, welche sich auf den Notch-Signalweg fokussiert. In präklinischen Studien konnte gezeigt werden, dass die Behandlung mit OMP-59R5 die Frequenz von Tumor-hervorrufenden Zellen bei einer Vielfalt an Tumorarten verringern konnte. MorphoSys und OncoMed unterzeichneten im Juni 2006 ein erstes Lizenzabkommen für den Einsatz der HuCAL-Technologie. Hierbei kam die Kerntechnologie von MorphoSys in der Erforschung und Entwicklung humaner therapeutischer Antikörper für die Behandlung von verschiedenen Krebsformen einschließlich Brust-, Lungen-, Darm- und Prostatakrebs durch die Bekämpfung von "Krebsstammzellen" zum Einsatz. Im Juni 2008 wurde die Zusammenarbeit bis Ende Mai 2010 erweitert. Im Rahmen der Vereinbarung hat OncoMed eine Option zur Entwicklung von bis zu fünf therapeutischen Antikörpern auf der Grundlage von HuCAL. Die klinische Pipeline von MorphoSys umfasst nun zehn Partnerprogramme in der Phase 1 und fünf Programme in Phase 2 sowie die firmeneigenen Entwicklungsprogramme MOR103, das sich in einer Phase 1b/2a-Studie in rheumatoider Arthritis befindet und MOR208, das eine Phase 1-Studie im Bereich chronische lymphatische Leukämie durchläuft.

http://www.daf.fm/video/--50141664.html

© 2011 Deutsches Anleger Fernsehen

MorphoSys: ''Aktie könnte sich in den nächsten zehn Jahren verfünffachen''

Martin Possineke von der Equinet Bank AG sieht in der Aktie von MorphoSys noch viel Potenzial. "MorphoSys an sich ist meiner Meinung nach eine sehr langfristige Story. Und da eine sehr gute", so Possienke gegenüber dem DAF. Vor allem den Fokus auf Partnerschaften hält der MorphoSys-Experte für sinnvoll. Wie MorphoSys in den nächsten Jahren profitieren kann, erfahren Sie im folgenden Interview. Die MorphoSys AG hat den Erhalt einer klinischen Meilensteinzahlung durch das in den USA ansässige biopharmazeutische Unternehmen OncoMed Pharmaceuticals bekannt gegeben. Der Meilenstein wurde durch den Antrag auf die Genehmigung von klinischen Studien mit einem HuCAL-basierten Antikörper im Bereich der Krebserkrankungen ausgelöst. Der Antikörper OMP-59R5 wird nun in einer klinischen Phase 1-Studie in den USA an Patienten mit fortgeschrittenen soliden Tumoren geprüft. Der Antikörper ist Teil von OncoMeds Kooperation mit dem Pharmakonzern GlaxoSmithKline, welche sich auf den Notch-Signalweg fokussiert. In präklinischen Studien konnte gezeigt werden, dass die Behandlung mit OMP-59R5 die Frequenz von Tumor-hervorrufenden Zellen bei einer Vielfalt an Tumorarten verringern konnte. MorphoSys und OncoMed unterzeichneten im Juni 2006 ein erstes Lizenzabkommen für den Einsatz der HuCAL-Technologie. Hierbei kam die Kerntechnologie von MorphoSys in der Erforschung und Entwicklung humaner therapeutischer Antikörper für die Behandlung von verschiedenen Krebsformen einschließlich Brust-, Lungen-, Darm- und Prostatakrebs durch die Bekämpfung von "Krebsstammzellen" zum Einsatz. Im Juni 2008 wurde die Zusammenarbeit bis Ende Mai 2010 erweitert. Im Rahmen der Vereinbarung hat OncoMed eine Option zur Entwicklung von bis zu fünf therapeutischen Antikörpern auf der Grundlage von HuCAL. Die klinische Pipeline von MorphoSys umfasst nun zehn Partnerprogramme in der Phase 1 und fünf Programme in Phase 2 sowie die firmeneigenen Entwicklungsprogramme MOR103, das sich in einer Phase 1b/2a-Studie in rheumatoider Arthritis befindet und MOR208, das eine Phase 1-Studie im Bereich chronische lymphatische Leukämie durchläuft.

http://www.daf.fm/video/--50141664.html

© 2011 Deutsches Anleger Fernsehen

Antwort auf Beitrag Nr.: 40.982.244 von Kanalyst am 04.02.11 11:59:17''Aktie könnte sich in den nächsten zehn Jahren verfünffachen''

10-Zulassungen bis in 10 Jahren.

Gewinn beim aktuellen Unternehmenswert, das bedingt eine Verfünfachung im Kurs, ausser man ist vorher übernommen.....

10-Zulassungen bis in 10 Jahren.

Gewinn beim aktuellen Unternehmenswert, das bedingt eine Verfünfachung im Kurs, ausser man ist vorher übernommen.....

Antwort auf Beitrag Nr.: 40.982.476 von eck64 am 04.02.11 12:22:30mir wäre lieber,sie würde sich in 12-Monaten verdoppeln, als in 10 Jahren verfünffachen

Antwort auf Beitrag Nr.: 40.982.591 von Alexander909 am 04.02.11 12:34:43Es ist eher unwahrscheinlich das MOR 10 Jahre lang immer exakt um 17,5% steigen wird. Das geht üblicherweise in Schüben. Und auch mal ein Minusjahr dazwischen....

Markiert wäre 5 mal 19 = 95€ Anfang 2021

Possienke rechnet auch nur mit Erfolg der Partnerpipeline.

Sollte MOR103 ab 2012 die Sparte Eigene Pipeline auch zu Umsatz- und Gewinnträger machen können, dann ist sicher auch mehr drin, z.B. ein Halten des grünen Trends.

Markiert wäre 5 mal 19 = 95€ Anfang 2021

Possienke rechnet auch nur mit Erfolg der Partnerpipeline.

Sollte MOR103 ab 2012 die Sparte Eigene Pipeline auch zu Umsatz- und Gewinnträger machen können, dann ist sicher auch mehr drin, z.B. ein Halten des grünen Trends.

Antwort auf Beitrag Nr.: 40.982.751 von eck64 am 04.02.11 12:54:06hi @ all,

bin neu hier im thread, aber nicht in der aktie: ich hab' meine dividenden für 2008 in MOR investiert und lieg' seither mit rund 50% im plus. das ist keineswegs spitze in einem depot, in dem auch vervierfacher wie leoni, verdreifacher wie sixt oder verdopppler wie klöckner liegen - trotzdem bin ich hochzufrieden.

meine überlegungen vor dem einstieg bei MOR waren damals recht einfach gestrickt: ich hielt es einfach für völlig unrealistisch, ein biotech-unternehmen fast ausschließlich auf basis tatsächlicher umsätze zu bewerten. als sicher-nicht-insider hatte ich keinen blassen schimmer, wie hoch der wert der pipeline anzusetzen ist, aber eines schien mir doch recht sicher: irgendwann wird sich zumindest ein kleiner teil der entwicklungen irgendwie versilbern lassen.

viel schlauer bin ich auch heute noch nicht, und ich lese eure fachdiskussionen zu diesem thema einerseits mit großer bewunderung, weil ich nach wie vor keine ahnung von der branche habe - andererseits aber auch mit konsterniertem kopfschütteln, weil ich mich frage: in welcher branche, wenn nicht im bereich biotech, soll es denn bitte für einen nichtzocker legitim sein, zukunft zu handeln?

bin neu hier im thread, aber nicht in der aktie: ich hab' meine dividenden für 2008 in MOR investiert und lieg' seither mit rund 50% im plus. das ist keineswegs spitze in einem depot, in dem auch vervierfacher wie leoni, verdreifacher wie sixt oder verdopppler wie klöckner liegen - trotzdem bin ich hochzufrieden.

meine überlegungen vor dem einstieg bei MOR waren damals recht einfach gestrickt: ich hielt es einfach für völlig unrealistisch, ein biotech-unternehmen fast ausschließlich auf basis tatsächlicher umsätze zu bewerten. als sicher-nicht-insider hatte ich keinen blassen schimmer, wie hoch der wert der pipeline anzusetzen ist, aber eines schien mir doch recht sicher: irgendwann wird sich zumindest ein kleiner teil der entwicklungen irgendwie versilbern lassen.

viel schlauer bin ich auch heute noch nicht, und ich lese eure fachdiskussionen zu diesem thema einerseits mit großer bewunderung, weil ich nach wie vor keine ahnung von der branche habe - andererseits aber auch mit konsterniertem kopfschütteln, weil ich mich frage: in welcher branche, wenn nicht im bereich biotech, soll es denn bitte für einen nichtzocker legitim sein, zukunft zu handeln?

Antwort auf Beitrag Nr.: 40.982.476 von eck64 am 04.02.11 12:22:30Verfünffachung innerhalb 10 Jahren, das wäre eine Rendite von knapp 18 %. Natürlich unter erheblichen Schwankungen und der stets steigenden "Gefahr" einer vorherigen Übernahme. Ich halte es für ziemlich unwahrscheinlich, dass MOR so lange selbstständig bleibt.

Wer gar die fünf zurückliegenden Seitwärts-Jahre noch mit einrechnen muss, käme auf eine Rendite von unter 12 %. Das lässt sich mit manch weniger risikobehafteten und weniger volatilen Bluechips anderer Branchen auch erreichen. So gesehen finde ich die Prognose einer Verfünffachung auf 10 Jahre fast ein bisschen enttäuschend (Stichwort Risikoprämie).

Nur so als Beispielrenditen (letzte 10/20 Jahre auf Dollarbasis):

McDonalds 10%/12%

Danaher 11%/20 %

Und der Chart von Danaher sieht aus, wie an der Schnur gezogen - ein Traum

Ok, man muss schon suchen, um solche Perlen in der Old Economy zu finden, aber es gibt sie. Es könnte natürlich auch ähnlich wie bei Gilead laufen. Die haben sich in den letzten 10 Jahren verzehnfacht.

Aber gut, man kann sich das natürlich alles so oder so passend zurecht rechnen, indem man mit Zeiträumen jongliert. Und ausserdem wissen wir ja: Prognosen sind schwierig, vor allem für die Zukunft.

Wer gar die fünf zurückliegenden Seitwärts-Jahre noch mit einrechnen muss, käme auf eine Rendite von unter 12 %. Das lässt sich mit manch weniger risikobehafteten und weniger volatilen Bluechips anderer Branchen auch erreichen. So gesehen finde ich die Prognose einer Verfünffachung auf 10 Jahre fast ein bisschen enttäuschend (Stichwort Risikoprämie).

Nur so als Beispielrenditen (letzte 10/20 Jahre auf Dollarbasis):

McDonalds 10%/12%

Danaher 11%/20 %

Und der Chart von Danaher sieht aus, wie an der Schnur gezogen - ein Traum

Ok, man muss schon suchen, um solche Perlen in der Old Economy zu finden, aber es gibt sie. Es könnte natürlich auch ähnlich wie bei Gilead laufen. Die haben sich in den letzten 10 Jahren verzehnfacht.

Aber gut, man kann sich das natürlich alles so oder so passend zurecht rechnen, indem man mit Zeiträumen jongliert. Und ausserdem wissen wir ja: Prognosen sind schwierig, vor allem für die Zukunft.

Eck, was machst du eigentlich, wenn MOR übernommen wird? Endlich die Freizeit genießen?

Antwort auf Beitrag Nr.: 40.983.247 von Kanalyst am 04.02.11 13:57:54Und du hast lauter Blue Chips Perlen an der Hand, die nicht in den letzten 20 Jahren die 15 bis 20% jährlich gebracht haben, sondern von denen du weißt, das sie es bis 2030 bringen werden? Rückwirkend ist alles klar. Aber deine Glaskugel möchte ich haben.....

Übrigens: Seit IPO hängt MOR den DAX über alles gerechnet ab. Und aktuell halte ich es eher für drin, das MOR 50 oder 100% steigt, als den Dax bei 11 bis 15 000 zu sehen.....

Übrigens: Seit IPO hängt MOR den DAX über alles gerechnet ab. Und aktuell halte ich es eher für drin, das MOR 50 oder 100% steigt, als den Dax bei 11 bis 15 000 zu sehen.....

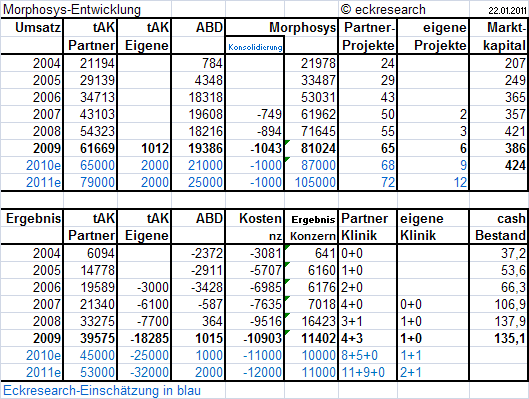

Morphosys Pipeline Terminübersicht Version 8 nach Testphasen

Änderungen oder Neuerungen zur älteren Version sind in Rot eingefärbt

Änderungen oder Neuerungen zur älteren Version sind in Rot eingefärbt

Antwort auf Beitrag Nr.: 40.983.758 von eck64 am 04.02.11 14:48:35Und aktuell halte ich es eher für drin, das MOR 50 oder 100% steigt, als den Dax bei 11 bis 15 000 zu sehen.....

och, da brauch man nur genug Inflation.

och, da brauch man nur genug Inflation.

Traders' Watchlist: Diese "Ausbrecher" sollten durchstarten in 2011!

von André Rain

Freitag 04.02.2011, 13:10 Uhr

Morphosys - WKN: 663200 - ISIN: DE0006632003

Börse: Xetra in Euro / Kursstand: 19,305 Euro

Die Morphosys Aktie pendelte sich ab 2006 seitwärts ein, wobei die Zwischentiefs entlang einer leicht ansteigenden Aufwärtstrendlinie markiert wurden. Mitte Januar gelang der Ausbruch aus dieser langen Seitwärtsphase nach oben hin, womit ein großes Kaufsignal aktiv wurde. Nach einem Sprung bis 22,07 Euro setzt die Aktie jetzt ans Ausbruchslevel bei 19,03 Euro zurück. Hier würden sich direkt Longchancen ergeben, die Aktie sollte jetzt dynamisch nach oben hin durchstarten und bis 30,00 - 35,00 und langfristig in Richtung Allzeithoch bei 148,15 Euro ansteigen.

Eine Absicherung von Longpositionen kann unterhalb von 17,50 Euro erfolgen, ein nachhaltiger Rückfall darunter würde eine Abwärtskorrektur bis 15,40 und 14,30 - 14,40 Euro einleiten.

Kursverlauf vom 02.12.2005 bis 04.02.2011 (log. Kerzenchartdarstellung / 1 Kerze = 1 Woche)

Komplett steht es hier:

http://www.godmode-trader.de/nachricht/Traders-Watchlist-Die…

von André Rain

Freitag 04.02.2011, 13:10 Uhr

Morphosys - WKN: 663200 - ISIN: DE0006632003

Börse: Xetra in Euro / Kursstand: 19,305 Euro

Die Morphosys Aktie pendelte sich ab 2006 seitwärts ein, wobei die Zwischentiefs entlang einer leicht ansteigenden Aufwärtstrendlinie markiert wurden. Mitte Januar gelang der Ausbruch aus dieser langen Seitwärtsphase nach oben hin, womit ein großes Kaufsignal aktiv wurde. Nach einem Sprung bis 22,07 Euro setzt die Aktie jetzt ans Ausbruchslevel bei 19,03 Euro zurück. Hier würden sich direkt Longchancen ergeben, die Aktie sollte jetzt dynamisch nach oben hin durchstarten und bis 30,00 - 35,00 und langfristig in Richtung Allzeithoch bei 148,15 Euro ansteigen.

Eine Absicherung von Longpositionen kann unterhalb von 17,50 Euro erfolgen, ein nachhaltiger Rückfall darunter würde eine Abwärtskorrektur bis 15,40 und 14,30 - 14,40 Euro einleiten.

Kursverlauf vom 02.12.2005 bis 04.02.2011 (log. Kerzenchartdarstellung / 1 Kerze = 1 Woche)

Komplett steht es hier:

http://www.godmode-trader.de/nachricht/Traders-Watchlist-Die…

Antwort auf Beitrag Nr.: 40.984.784 von lumumba72 am 04.02.11 16:27:57Bei ner Galopper-Inflation käme es natürlic hdrauf an, ob Morphosys seinen cash noch gut unterbekommt, bzw. ob die Geldfonds auch galoppierende Zinsen bringen.....

Aber wenn man das Geschäftsmodell auf Gold und Platinum aufbaut, dann sollte man auch mit Inflation zurecht kommen.

Aber wenn man das Geschäftsmodell auf Gold und Platinum aufbaut, dann sollte man auch mit Inflation zurecht kommen.

Wochenkerzen:

Nächste Woche ist die Konsolidierung vorbei und man konnte ausführlich den Rebound zurückkaufen.

Nächste Woche ist die Konsolidierung vorbei und man konnte ausführlich den Rebound zurückkaufen.

Antwort auf Beitrag Nr.: 40.985.658 von eck64 am 04.02.11 18:10:51

... noch nicht.

... noch nicht.

Zitat von eck64: Und du hast lauter Blue Chips Perlen an der Hand, die nicht in den letzten 20 Jahren die 15 bis 20% jährlich gebracht haben, sondern von denen du weißt, das sie es bis 2030 bringen werden? Rückwirkend ist alles klar. Aber deine Glaskugel möchte ich haben.....

Ich habe keine Glaskugel. Was diese Perlen die nächsten 10 Jahre machen werden, weiß man ebensowenig, wie bei MOR. Aber eine konstant positive Entwicklung in der Vergangenheit ist zumindest ein Indiz, dass dort gut gearbeitet und geführt wird und das Geschäftsmodell stimmt. Und das ist immerhin Vertrauen erweckender, als wenn es immer nur zickzack seitwärts ging. Ich würde mich nicht für einen Wert entscheiden, der keine vernünftige Vergangenheit aufweisen kann (sofern er eine hat), denn das spricht mit hoher Wahrscheinlichkeit auch für keine besondere Zukunft. Jedenfalls nicht ohne markante Änderung fundamentaler Faktoren.

Ich spreche hier wohlgemerkt von Langfristanlagen als Depotbasis. Bei kurzem Zeithorizont zählen sicher andere Überlegungen. Natürlich ist Spekulieren das Salz in der Suppe, aber niemals mit einem übergewichteten Anteil. Jedenfalls ist das meine Maxime, die ich nach einigem Lehrgeld aufgestellt habe.

Du gehst sicher mit mir einig, dass man MOR im Vergleich zu McDonalds als Spekulation einstufen kann. Man hat zwar bereits eine längere Vergangenheit und sie haben bewiesen, dass sie wachstumsfähig sind. Das hat sich auch im Kurs niedergeschlagen, allerdings begleitet von hoher Volatilität. Logisch, sie verkaufen eben keine Hamburger. Dass die Leute in 10 Jahren noch Hamburger essen und das an immer mehr Orten auf der Welt, ist eben kalkulierbarer, als die mögliche Erfolgsquote im Biotech-Geschäft.

Man muss sich das starke Auf und Ab und die Unsicherheiten in dieser Branche nicht zwingend antun, um zu langfristig überdurchschnittlichen Renditen zu kommen. Tut man es aber, dann sollte sich die langfristige Gewinnchance schon mehr als deutlich von der eines guten Bluechips absetzen. Possienkes 10 Jahres-Prognose finde ich aus dieser Sicht eben nicht übermäßig berauschend. Zumal eine Übernahme die Rechnung vorzeitig zunichte machen kann, wenn sie in einer Schwächephase kommt. Aber es könnte ja sein, dass es noch viel besser kommt. Das ist der Kitzel bei MOR, den eine McDonalds nicht bietet.

Zitat von eck64: Übrigens: Seit IPO hängt MOR den DAX über alles gerechnet ab. Und aktuell halte ich es eher für drin, das MOR 50 oder 100% steigt, als den Dax bei 11 bis 15 000 zu sehen.....

Deine Grafik zeigt aber nur einen Performanceabstand, der gemessen am zwischenzeitlichen Mehrrisiko gegenüber dem eines Index (noch dazu Bluechip-Index) genaugenommen lächerlich ist. Die Tatsache, dass der DAX als Benchmark über 12 Jahre fast mithalten kann, stützt ja sogar die Richtigkeit meiner Aussage. Die Risikoprämie war bisher zu gering und ist es auch in den nächsten 10 Jahren, wenn Possienkes Prognose zutreffen sollte. Aber das muss ja nicht so kommen.

Und natürlich kann ein Einzelwert sich jederzeit vom trägeren Index absetzen, so oder so. Die Chancen stehen gut, dass das bald passieren wird (bitteschön nach oben). Das dachten wir aber leider schon öfters. Ich bleibe dennoch zuversichtlich.

Antwort auf Beitrag Nr.: 40.985.658 von eck64 am 04.02.11 18:10:51possinike von equinet sieht eine verfünffachung in den nächsten jahren (s. heutiges interview bei daf).

außerdem schlägt er (ähnlich wie du) einen spin-off der eigenen forschungsaktivitäten vor... .

.

vor allem letzeres würde ad-hoc zu einer völligen neubewertung von mor führen.

außerdem schlägt er (ähnlich wie du) einen spin-off der eigenen forschungsaktivitäten vor...

.

.vor allem letzeres würde ad-hoc zu einer völligen neubewertung von mor führen.

Antwort auf Beitrag Nr.: 40.985.720 von Kanalyst am 04.02.11 18:17:41Dann eben weg mit der volatilen Nach-IPO und Y2K-Phase und sogar noch weg mit der heftigen Haussee 2004/2005 und dann MOR noch direkt ab einem lokalen Top im Vergleich zum Blue-chip-Dax (habe ich den Vergleich nun schlecht genug gewählt?):

Du siehst: Der "träge Index Dax" ist seit Jahren sogar noch in weit höheren Spannen wandernd als Morphosys. MOR steckte den crash 2008 weg wie nix. Allerdings dürfte jetzt bei MOR eher ein positver Schub anstehen. Deshalb sind wird doch hier investiert.

Ob MOR spekulativer ist, als so mancher DAX-Wert? Sicher bin ich mir da nicht.

Du siehst: Der "träge Index Dax" ist seit Jahren sogar noch in weit höheren Spannen wandernd als Morphosys. MOR steckte den crash 2008 weg wie nix. Allerdings dürfte jetzt bei MOR eher ein positver Schub anstehen. Deshalb sind wird doch hier investiert.

Ob MOR spekulativer ist, als so mancher DAX-Wert? Sicher bin ich mir da nicht.

Antwort auf Beitrag Nr.: 40.985.723 von paulina am 04.02.11 18:18:13Ja, spin off der Eigenentwicklung. Ist mir auch aufgefallen. Vielleicht zunächst 30% abgeben, dafür cash einsammeln und die Eigenentwicklung wirklich als selbständig von der Börse bewertete Tochter weiterführen. Mit 3 klinischen Projekten und einem ordentlichen Batzen cash.

Aber sehe ich das richtig: Die MOR-Mutter kann erst dann 40 mio Gewinn ausweisen, wenn sie nicht mehr die Mehrheit am spin off hätte?

Der Nachteil an dem Gedankenspiel ist: Einen Börsengang macht man eigentlich nur, wenn man Geld einsammeln muss, weil man nicht genug hat und die Altbesitzer nicht nachschiessen wollen und können. Aber MOR ist im Partnergeschäft hochprofitabel und die Eigenentwicklung ist eine Möglichkeit aussichtsreich zu reinvestieren. Wenn man für eine Ausgliederung der Eigenentwicklung noch Geld einnimmt, was macht man dann? Mehr Geld in Zukäufe für ABD serotec stecken? Das war bisher nicht der Hit.

Oder eine Kapitalherabsetzung und 5 Euro je Aktionär ausschütten? Das wäre aber eine Bankrotterklärung fürs Management, das man kein sinnvolles Reinvestment für die Gewinne finden kann.

Ich denke 2012 ist nicht mehr weit. Da kann MOR103 einen Umsatzschub durch Auslizenzierung bringen. Und ab 2013 dürften sich die MS für P3en häufen und 2014/2015 geht es um P3-Ergebnisse und erste Zulassungen. Da wird MOR auch steigende Gewinne ausweisen können und 2020 dann Dividende von 5 bis 10Euro im Jahr.

Aber sehe ich das richtig: Die MOR-Mutter kann erst dann 40 mio Gewinn ausweisen, wenn sie nicht mehr die Mehrheit am spin off hätte?

Der Nachteil an dem Gedankenspiel ist: Einen Börsengang macht man eigentlich nur, wenn man Geld einsammeln muss, weil man nicht genug hat und die Altbesitzer nicht nachschiessen wollen und können. Aber MOR ist im Partnergeschäft hochprofitabel und die Eigenentwicklung ist eine Möglichkeit aussichtsreich zu reinvestieren. Wenn man für eine Ausgliederung der Eigenentwicklung noch Geld einnimmt, was macht man dann? Mehr Geld in Zukäufe für ABD serotec stecken? Das war bisher nicht der Hit.

Oder eine Kapitalherabsetzung und 5 Euro je Aktionär ausschütten? Das wäre aber eine Bankrotterklärung fürs Management, das man kein sinnvolles Reinvestment für die Gewinne finden kann.

Ich denke 2012 ist nicht mehr weit. Da kann MOR103 einen Umsatzschub durch Auslizenzierung bringen. Und ab 2013 dürften sich die MS für P3en häufen und 2014/2015 geht es um P3-Ergebnisse und erste Zulassungen. Da wird MOR auch steigende Gewinne ausweisen können und 2020 dann Dividende von 5 bis 10Euro im Jahr.

Zitat von eck64: Du siehst: Der "träge Index Dax" ist seit Jahren sogar noch in weit höheren Spannen wandernd als Morphosys.

Na, ausserhalb des 2008er Krisenjahres kann ich das auf deiner Grafik aber nicht erkennen. Eher das Gegenteil. 2008 war aber wirklich bravourös für MOR.

Ich will ja auch gar nicht kleinkrämerisch sein. Es liegt wirklich auch stark an der Wahl des Betrachtungszeitraumes. Ich pushe mal und nehme die letzten 8 Jahre (ist ja auch nicht gerade kurz):

DAX blau, TecDAX grün

Zufrieden?

Antwort auf Beitrag Nr.: 40.985.947 von eck64 am 04.02.11 18:53:24Das aktuelle Geschäftsmodell von MOR ist es, mit dem Cashflow aus der Novartiskooperation so viel Eigenpipeline zu finanzieren, wie man sich davon leisten kann. Ein spin-off mit oder ohne Kapital Einsammeln ist daher garantiert nicht auf der Agenda. Ich finde das Konzept gut so. Eine Dividende hätte ich dann gerne, wenn man im Jahr 100 Mio. an Royalities und Milestones kassiert.

Antwort auf Beitrag Nr.: 40.986.606 von yok am 04.02.11 20:23:23So ähnlich sehe ich das auch.

Im Moment ist die eigene Pipeline ordentlich finanziert. MOR hat genug Einnahmen und cash noch als Reserve.

Das einzige Argument für einen spin off wäre, den dämlichen Markt ein Modell anzubieten Morphosys neu zu bewerten. Denn eine reine Entwicklerfirma mit drei klinischen Projekten und cashbestand wird auch trotz 30 mio Jahresverlust nicht mit 0 bewertet.

Aber alleine dafür die aufgebaute Chance am Markt verscherbeln?

Ich hoffe sie leisten gute Arbeit und dann gibt auch den Return. Und yok, du hast recht mit deiner Formulierung:

Das aktuelle Geschäftsmodell von MOR ist es, mit dem Cashflow aus der Novartiskooperation so viel Eigenpipeline zu finanzieren, wie man sich davon leisten kann.

Es läuft, was man sich leisten kann. Und man sieht in den letzten Jahren sehr gut, das man es sehr wohl im Griff hat, hier an den Möglichkeiten entlang ein abgestimmtes Konzept zu verfolgen. Und 2012 stehen eine Reihe von Weichenstellungen an.

Im Moment ist die eigene Pipeline ordentlich finanziert. MOR hat genug Einnahmen und cash noch als Reserve.

Das einzige Argument für einen spin off wäre, den dämlichen Markt ein Modell anzubieten Morphosys neu zu bewerten. Denn eine reine Entwicklerfirma mit drei klinischen Projekten und cashbestand wird auch trotz 30 mio Jahresverlust nicht mit 0 bewertet.

Aber alleine dafür die aufgebaute Chance am Markt verscherbeln?

Ich hoffe sie leisten gute Arbeit und dann gibt auch den Return. Und yok, du hast recht mit deiner Formulierung:

Das aktuelle Geschäftsmodell von MOR ist es, mit dem Cashflow aus der Novartiskooperation so viel Eigenpipeline zu finanzieren, wie man sich davon leisten kann.

Es läuft, was man sich leisten kann. Und man sieht in den letzten Jahren sehr gut, das man es sehr wohl im Griff hat, hier an den Möglichkeiten entlang ein abgestimmtes Konzept zu verfolgen. Und 2012 stehen eine Reihe von Weichenstellungen an.

Morphosys kommt ja mangels P3-Entwicklung für BBBiotech nicht in Frage. Allerdings haben diese einige Millionen mit Intercell verheizt:

27.01.2011 07:43

Intercell - BB Biotech hat Position Ende 2010 reduziert

Schlechte Ergebnisse zum Wirkstoff gegen Reisedurchfall waren Auslöser - Generell optimistisch für Biotechs in 2011 eingestellt

Der Schweizer Biotech-Investor BB Biotech hat im vierten Quartal 2010 seine Position an Intercell verkleinert, nachdem das österreichische Unternehmen die Entwicklungen zum Impfstoffpflaster gegen Reisedurchfall eingestellt hat. "Die Position in Intercell wurde aufgrund des Wegbrechens eines wichtigen klinischen Kandidaten reduziert," geht aus der heute veröffentlichten Portfolio-Übersicht hervor.

BB Biotech hat im Vorjahr insgesamt in eine Million Stück Intercell zu durchschnittlich 16,62 Euro investiert. In welchem Ausmass die Abgaben nun erfolgt sind, ist noch offen. Der Geschäftsbericht von BB Biotech kommt Ende Februar.

Eric Bernhardt von BB Biotech sagte im BE-Interview im Vorjahr auf die Frage, von welchen Punkten er Aufstockungen bzw. Verkäufe abhängig macht: "Nicht nur bei Intercell, sondern bei allen unseren Positionen überprüfen wir laufend, ob die Bewertungen vertretbar sind. Bei schlechten klinischen Resultaten eines Produktes, welche das Potenzial des Medikaments klar in Frage stellen, verkaufen wir die Titel."

usw..

http://www.boerse-express.com/cat/pages/933957/fullstory

So kann es gehen:

Erst den Anstieg bis über 30 immer wieder freudig kommentiert und dann erst nach Absturz auf 10 die Position reduziert....

27.01.2011 07:43

Intercell - BB Biotech hat Position Ende 2010 reduziert

Schlechte Ergebnisse zum Wirkstoff gegen Reisedurchfall waren Auslöser - Generell optimistisch für Biotechs in 2011 eingestellt

Der Schweizer Biotech-Investor BB Biotech hat im vierten Quartal 2010 seine Position an Intercell verkleinert, nachdem das österreichische Unternehmen die Entwicklungen zum Impfstoffpflaster gegen Reisedurchfall eingestellt hat. "Die Position in Intercell wurde aufgrund des Wegbrechens eines wichtigen klinischen Kandidaten reduziert," geht aus der heute veröffentlichten Portfolio-Übersicht hervor.

BB Biotech hat im Vorjahr insgesamt in eine Million Stück Intercell zu durchschnittlich 16,62 Euro investiert. In welchem Ausmass die Abgaben nun erfolgt sind, ist noch offen. Der Geschäftsbericht von BB Biotech kommt Ende Februar.

Eric Bernhardt von BB Biotech sagte im BE-Interview im Vorjahr auf die Frage, von welchen Punkten er Aufstockungen bzw. Verkäufe abhängig macht: "Nicht nur bei Intercell, sondern bei allen unseren Positionen überprüfen wir laufend, ob die Bewertungen vertretbar sind. Bei schlechten klinischen Resultaten eines Produktes, welche das Potenzial des Medikaments klar in Frage stellen, verkaufen wir die Titel."

usw..

http://www.boerse-express.com/cat/pages/933957/fullstory

So kann es gehen:

Erst den Anstieg bis über 30 immer wieder freudig kommentiert und dann erst nach Absturz auf 10 die Position reduziert....

Zum Vergleich, was Cornelia Thomas überzeugt, eine Aktie auf Kauf zu raten:

http://www.wallstreet-online.de/nachricht/3095437-westlb-ag-…

WestLB AG stuft Qiagen auf buy

Autor: Aktiencheck Analysen | 04.02.2011, 10:57

Düsseldorf (aktiencheck.de AG) - Cornelia Thomas, Analystin der WestLB, stuft die Aktie von QIAGEN (ISIN NL0000240000/ WKN 901626) unverändert mit "buy" ein.

Nach erwartungsgemäß ausgefallenen Viertquartalszahlen habe QIAGEN mit dem Umsatzausblick für 2011 enttäuscht. Nach den Eindrücken der Telefonkonferenz werde damit gerechnet, dass der Markt für HPV-Tests angesichts der nach wie vor niedrigen Anzahl von Arztbesuchen in den USA in nächster Zeit schwierig bleiben könnte.

Im Zuge einer Reduzierung der Gewinnprognosen werde das Kursziel von 16,40 auf 16,20 EUR zurückgesetzt. Die Wachstumsperspektiven, auch durch die geographische Expansion, würden von der Bewertung des Titels noch nicht angemessen abgebildet.

Vor diesem Hintergrund empfehlen die Analysten der WestLB die Aktie von QIAGEN weiterhin zum Kauf. (Analyse vom 02.02.11) (02.02.2011/ac/a/t)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Rating: buy

Analyst: WestLB AG

Kursziel: 16,2

Kurszielwährung: Euro

Qiagen

xxxxxxxxxxxxxxxxxxxxxx

Einfach super die Frau Thomas: Da enttäuscht Qiagen in Wachstum und Gewinnaussicht, aber sie sihet eine mögliche weitere geographische Expansion nicht genügend reflektiert.....

Ein klares "Buy", im Gegensatz zu Morphosys die 20% Umsatzplus ansagen.....

Um von Frau Thomas Kurszielanhebungen zu bekommen, muss ABD serotec vom Fleck kommen. Sowas versteht sie. Und am besten 10 oder 15% Gewinnplus ansagen.

http://www.wallstreet-online.de/nachricht/3095437-westlb-ag-…

WestLB AG stuft Qiagen auf buy

Autor: Aktiencheck Analysen | 04.02.2011, 10:57

Düsseldorf (aktiencheck.de AG) - Cornelia Thomas, Analystin der WestLB, stuft die Aktie von QIAGEN (ISIN NL0000240000/ WKN 901626) unverändert mit "buy" ein.

Nach erwartungsgemäß ausgefallenen Viertquartalszahlen habe QIAGEN mit dem Umsatzausblick für 2011 enttäuscht. Nach den Eindrücken der Telefonkonferenz werde damit gerechnet, dass der Markt für HPV-Tests angesichts der nach wie vor niedrigen Anzahl von Arztbesuchen in den USA in nächster Zeit schwierig bleiben könnte.

Im Zuge einer Reduzierung der Gewinnprognosen werde das Kursziel von 16,40 auf 16,20 EUR zurückgesetzt. Die Wachstumsperspektiven, auch durch die geographische Expansion, würden von der Bewertung des Titels noch nicht angemessen abgebildet.

Vor diesem Hintergrund empfehlen die Analysten der WestLB die Aktie von QIAGEN weiterhin zum Kauf. (Analyse vom 02.02.11) (02.02.2011/ac/a/t)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Rating: buy

Analyst: WestLB AG

Kursziel: 16,2

Kurszielwährung: Euro

Qiagen

xxxxxxxxxxxxxxxxxxxxxx

Einfach super die Frau Thomas: Da enttäuscht Qiagen in Wachstum und Gewinnaussicht, aber sie sihet eine mögliche weitere geographische Expansion nicht genügend reflektiert.....

Ein klares "Buy", im Gegensatz zu Morphosys die 20% Umsatzplus ansagen.....

Um von Frau Thomas Kurszielanhebungen zu bekommen, muss ABD serotec vom Fleck kommen. Sowas versteht sie. Und am besten 10 oder 15% Gewinnplus ansagen.

Antwort auf Beitrag Nr.: 40.987.483 von eck64 am 05.02.11 00:57:29entweder frau thomas ist mit unwissenheit unterwegs, oder sie führt einen privaten rachefeldzug gegen mor. aus welchen gründen auch immer. anders ist ihre so völlig unterschiedliche einschätzung der "wachstumsperspektiven" dieser beider unternehemen nicht einzuordnen...

A Study to Evaluate the Safety and Effectiveness of CNTO 888 Administered Intravenously (IV) in Subjects With Idiopathic Pulmonary Fibrosis (IPF)

http://clinicaltrials.gov/ct2/show/study/NCT00786201?term=cn…

Last Updated: February 3, 2011

In dieser P2-Studie werden 120 Patienten über 48 Wochen behandelt. Eine ganze Reihe der 27 beteiligten Kliniken sind bereits auf "active, not recruiting" zurückgestuft, einige sogar bereits "completed". Ich vermute, dass die restlichen Kliniken auch bald von Rekrutierung aus zurückgestuft werden, denn diese P2 soll ja im 1. HJ2012 abgeschlossen werden und Ergebnisse bringen.

http://clinicaltrials.gov/ct2/show/study/NCT00786201?term=cn…

Last Updated: February 3, 2011

In dieser P2-Studie werden 120 Patienten über 48 Wochen behandelt. Eine ganze Reihe der 27 beteiligten Kliniken sind bereits auf "active, not recruiting" zurückgestuft, einige sogar bereits "completed". Ich vermute, dass die restlichen Kliniken auch bald von Rekrutierung aus zurückgestuft werden, denn diese P2 soll ja im 1. HJ2012 abgeschlossen werden und Ergebnisse bringen.

Ich habe mir das Interview von Herrn Possienke nochmal angehört:

http://www.daf.fm/video/morphosys-aktie-koennte-sich-in-den-…

Ein paar Punkte:

Charme des Geschäftsmodells: Kaum Kosten, aber spätere Umsatzbeteiligung.

20% Umsatzanstieg für 2011 kann Possienke sich auch nicht erklären. (ich vermute sloning, und etwas ABD... abwarten)

Und dann:

In 10 Jahren könnten 10 HuCAL-Medikamente am Markt sein. Das Betriebsergebnis könnte dann in Höhe des aktuellen Unternehmenswertes ausfallen. Daraus sollte sich eine Kursverfünfachung ergeben!

Das ist aber letztlich seltsam gerechnet. ich versuche die Rechnung nachzuvollziehen:

Marktkap 440mio€ als Tantieme von 10 Medikamente. Das kann hinkommen als Betriebsergebnis.

Nach Steuern 300 mio€ Gewinn. Ein KGV von 15 gerechnet (sicher nicht teuer für so eine Wachstumsstory) ergibt eine Marktkap in 10 Jahren von 4,5 Milliarden.

Das wäre aber nicht nur eine Verfünfachung, sondern eine Verzehnfachung.

Er hebt bei dieser Rechnung auch nur auf Partnerpipeline ab. Ich vermute mal, Herr Possienke wollte nur nicht zu sehr als Pusher rüberkommen, wenn er noch mehr als Verfünfachung in 10 Jahren in den Raum stellen würde.

http://www.daf.fm/video/morphosys-aktie-koennte-sich-in-den-…

Ein paar Punkte:

Charme des Geschäftsmodells: Kaum Kosten, aber spätere Umsatzbeteiligung.

20% Umsatzanstieg für 2011 kann Possienke sich auch nicht erklären. (ich vermute sloning, und etwas ABD... abwarten)

Und dann:

In 10 Jahren könnten 10 HuCAL-Medikamente am Markt sein. Das Betriebsergebnis könnte dann in Höhe des aktuellen Unternehmenswertes ausfallen. Daraus sollte sich eine Kursverfünfachung ergeben!

Das ist aber letztlich seltsam gerechnet. ich versuche die Rechnung nachzuvollziehen:

Marktkap 440mio€ als Tantieme von 10 Medikamente. Das kann hinkommen als Betriebsergebnis.

Nach Steuern 300 mio€ Gewinn. Ein KGV von 15 gerechnet (sicher nicht teuer für so eine Wachstumsstory) ergibt eine Marktkap in 10 Jahren von 4,5 Milliarden.

Das wäre aber nicht nur eine Verfünfachung, sondern eine Verzehnfachung.

Er hebt bei dieser Rechnung auch nur auf Partnerpipeline ab. Ich vermute mal, Herr Possienke wollte nur nicht zu sehr als Pusher rüberkommen, wenn er noch mehr als Verfünfachung in 10 Jahren in den Raum stellen würde.

Das, was von einigen hier mehr oder weniger nur "aus dem Bauch" schon gemutmaßt worden ist, scheint nun durch objektive Zahlen bestätigt zu werden:

Die Erfolgswahrscheinlichkeiten von Tufts bzw. MorphoSys sind unter den heutigen Rahmenbedingungen sehr wahrscheinlich nicht mehr gültig.

Insbesondere scheint die Wahrschenlichkeit, dass ein Projekt der Phase III erfolgreich ist und zugelassen wird, nunmehr eher bei nur noch 50% zu liegen und nicht mehr bei den 66%, die hier immer unterstellt werden.

Wesentliche Gründe dürften sein, dass zum einen die FDA einfach höhere Hürden aufgebaut hat (das mag durchaus auch finanzielle Gründe haben, immerhin sind die USA faktisch bankrott). Zum anderen ist es aber einfach so, dass insbesondere in der Onkologie nur noch die wenigsten neuen Wirkstoffe überhaupt einen Behandlungsfortschritt bringen. Insbesondere wenn man OS-Daten heranzieht!

Quelle mit weiterem Quellenverweis:

http://pharmastrategyblog.com/2011/02/phase-iii-submission-a…

Die Erfolgswahrscheinlichkeiten von Tufts bzw. MorphoSys sind unter den heutigen Rahmenbedingungen sehr wahrscheinlich nicht mehr gültig.

Insbesondere scheint die Wahrschenlichkeit, dass ein Projekt der Phase III erfolgreich ist und zugelassen wird, nunmehr eher bei nur noch 50% zu liegen und nicht mehr bei den 66%, die hier immer unterstellt werden.

Wesentliche Gründe dürften sein, dass zum einen die FDA einfach höhere Hürden aufgebaut hat (das mag durchaus auch finanzielle Gründe haben, immerhin sind die USA faktisch bankrott). Zum anderen ist es aber einfach so, dass insbesondere in der Onkologie nur noch die wenigsten neuen Wirkstoffe überhaupt einen Behandlungsfortschritt bringen. Insbesondere wenn man OS-Daten heranzieht!

Quelle mit weiterem Quellenverweis:

http://pharmastrategyblog.com/2011/02/phase-iii-submission-a…

Antwort auf Beitrag Nr.: 40.988.175 von eck64 am 05.02.11 12:35:58Hör dir das Interview noch mal genau an: er spricht tatsächlich von mindestens oder mehr als Verfünffachung. Den genauen Wortlaut weiß ich nicht mehr, aber es war nicht wie in der Schlagzeile nur lediglich Verfünfachung.

Antwort auf Beitrag Nr.: 40.988.392 von Ville7 am 05.02.11 13:57:08Durchaus realistisch die Prognose von Possienke, jedoch wird Novartis lange zuvor "zuschnappen"!

Antwort auf Beitrag Nr.: 40.988.331 von SLGramann am 05.02.11 13:32:47SLGramann, das eine hat mit dem anderen nur bedingt zu tun.

Die Studie zu Zulassungswahrscheinlichkeiten der Tufts-Universität bezieht sich rein auf Antikörpermedikamente. AK-Medikamente sind unter anderem deshalb aktuell die aufstrebende Medikamentenklasse, weil sie bessere Quoten haben als Small Molecules.

Insofern spricht dein Link nicht gegen die Tufts-Zahlen, da dort überhaupt nicht nach Medikamentenklassen aufschlüsselt wird.

Und abgesehen davon: In den frühen Phasen hat MOR soweit man das von aussen beurteilen kann die TUFTs Zahlen eher geschlagen. Und 8 der 12 zu erwartetenden Zulassungen ergeben sich bisher aus den vorklinischen Projekten.....

Und dann noch eines: Wenn man die aktiven Projekte jetzt auf 12 Wahrscheinliche Zulassungen hochrechnet, dann geht es bei aktueller Marktkapitaliserung doch nur um den Trend, ob es in 10 Jahren dann 8 oder 15 sind, ist aus heutiger Sicht doch nicht entscheidend, nur ob man mit hinreichender Wahrscheinlichkeit davon ausgehen kann, dass der Rubel ins rollen kommt.

Die Studie zu Zulassungswahrscheinlichkeiten der Tufts-Universität bezieht sich rein auf Antikörpermedikamente. AK-Medikamente sind unter anderem deshalb aktuell die aufstrebende Medikamentenklasse, weil sie bessere Quoten haben als Small Molecules.

Insofern spricht dein Link nicht gegen die Tufts-Zahlen, da dort überhaupt nicht nach Medikamentenklassen aufschlüsselt wird.

Und abgesehen davon: In den frühen Phasen hat MOR soweit man das von aussen beurteilen kann die TUFTs Zahlen eher geschlagen. Und 8 der 12 zu erwartetenden Zulassungen ergeben sich bisher aus den vorklinischen Projekten.....

Und dann noch eines: Wenn man die aktiven Projekte jetzt auf 12 Wahrscheinliche Zulassungen hochrechnet, dann geht es bei aktueller Marktkapitaliserung doch nur um den Trend, ob es in 10 Jahren dann 8 oder 15 sind, ist aus heutiger Sicht doch nicht entscheidend, nur ob man mit hinreichender Wahrscheinlichkeit davon ausgehen kann, dass der Rubel ins rollen kommt.

Antwort auf Beitrag Nr.: 40.988.845 von Magnetfeldfredy am 05.02.11 17:01:57Centocor ist durchaus auch ein herausragender Partner für Morphosys.

Vielleicht sollte man versuchen MOR103 an Centocor (Johnson & Johnson) auszulizenzieren und die eventuell auch mit 7% an Bord zu holen.

Damit hätte man die Chance auf Dauer den Mehrwert in und mit der Firma und mit den Aktionären zu heben.

Vielleicht sollte man versuchen MOR103 an Centocor (Johnson & Johnson) auszulizenzieren und die eventuell auch mit 7% an Bord zu holen.

Damit hätte man die Chance auf Dauer den Mehrwert in und mit der Firma und mit den Aktionären zu heben.

Godmode sieht auch im TecDAx gute Chancen auf einen weiteren Kursanstieg. Im Prinzip gibt es durchaus parallelen zum MOR chart. Gut wäre es, wenn tatsächlich Geld in den TD strömt.

http://www.godmode-trader.de/nachricht/TECDAX-Zeit-fuer-ein-…

TECDAX - Zeit für ein bisschen Rally ?!

von André Rain

Freitag 04.02.2011, 14:00 Uhr TecDAX - WKN: 720327 - ISIN: DE0007203275

Börse: Xetra / Kursstand: 879,99 Punkte

Rückblick: Der TecDAX brach Anfang des Jahres über das 2010 er Hoch und vor allem die Nackenlinie (schwarz) einer riesigen, bullischen inversen SKS, die sich seit Anfang 2008 bildet, aus. Wir haben also im mittel- wie im langfristigen Kontext ein größeres Kaufsignal vorliegen.

Aktuell konsolidiert der Index oberhalb der gebrochenen Nackenlinie, was bullisch zu werten ist und einen weiteren Rallyschub andeutet. Diverse Einzelwerte des Index bestätigen den großen Ausbruch und stehen bereit für eine stärkere Aufwärtsbewegung (z.B. Aixtron, Morphosys und Wirecard).

Charttechnischer Ausblick: Der TecDAX sollte nun dynamisch nach oben hin durchstarten, nachdem die Aufwärtsbewegung der letzten Monate recht lahm vonstatten ging. Ein nachhaltiger Anstieg über 895 Punkte sollte eine Rally in Richtung des 2007er Hochs bei 1.059 und anschließend 1.215 - 1.225 und 1.364 Punkte einleiten.

Unterhalb von 850 Punkten hingegen wird eine tiefe Korrektur bis 820 - 832 Punkte möglich. Das wäre noch nicht bedenklich. Kippt der Index allerdings signifikant unter 795 Punkte, wird ein kurzfristiges Verkaufsignal mit Zielen bei 766 sowie 716 und 669 - 690 Punkten aktiv.

Kursverlauf vom 14.01.2010 bis 04.02.2011 (log. Kerzenchartdarstellung / 1 Kerze = 1 Tag)

http://www.godmode-trader.de/nachricht/TECDAX-Zeit-fuer-ein-…

TECDAX - Zeit für ein bisschen Rally ?!

von André Rain

Freitag 04.02.2011, 14:00 Uhr TecDAX - WKN: 720327 - ISIN: DE0007203275

Börse: Xetra / Kursstand: 879,99 Punkte

Rückblick: Der TecDAX brach Anfang des Jahres über das 2010 er Hoch und vor allem die Nackenlinie (schwarz) einer riesigen, bullischen inversen SKS, die sich seit Anfang 2008 bildet, aus. Wir haben also im mittel- wie im langfristigen Kontext ein größeres Kaufsignal vorliegen.

Aktuell konsolidiert der Index oberhalb der gebrochenen Nackenlinie, was bullisch zu werten ist und einen weiteren Rallyschub andeutet. Diverse Einzelwerte des Index bestätigen den großen Ausbruch und stehen bereit für eine stärkere Aufwärtsbewegung (z.B. Aixtron, Morphosys und Wirecard).

Charttechnischer Ausblick: Der TecDAX sollte nun dynamisch nach oben hin durchstarten, nachdem die Aufwärtsbewegung der letzten Monate recht lahm vonstatten ging. Ein nachhaltiger Anstieg über 895 Punkte sollte eine Rally in Richtung des 2007er Hochs bei 1.059 und anschließend 1.215 - 1.225 und 1.364 Punkte einleiten.

Unterhalb von 850 Punkten hingegen wird eine tiefe Korrektur bis 820 - 832 Punkte möglich. Das wäre noch nicht bedenklich. Kippt der Index allerdings signifikant unter 795 Punkte, wird ein kurzfristiges Verkaufsignal mit Zielen bei 766 sowie 716 und 669 - 690 Punkten aktiv.

Kursverlauf vom 14.01.2010 bis 04.02.2011 (log. Kerzenchartdarstellung / 1 Kerze = 1 Tag)

Antwort auf Beitrag Nr.: 40.988.987 von eck64 am 05.02.11 17:44:18Gute Idee, Du gehörst von mir aus sowieso in den Vorstand bei MOR, toller Sachverstand auf höchstem Niveau!

Antwort auf Beitrag Nr.: 40.989.236 von Magnetfeldfredy am 05.02.11 18:56:55Aktienrückkauf erst und dann 2% für 45€ je Aktie, für irgendwas muß die Investorbrüterei und Governanceerzählerei gut sein.

Mit 70 Mio. für die Projektbeteiligung ist J+J gut bedient.

Mit 70 Mio. für die Projektbeteiligung ist J+J gut bedient.

Antwort auf Beitrag Nr.: 40.989.236 von Magnetfeldfredy am 05.02.11 18:56:55Vielleicht wäre Astra Zeneca als MOR103-Partner noch besser. Die sollen ihr Mavrilimumab (CAM-3001) aufgrund der Patentlage aufgeben, MOR 103 weiterentwickeln, weil sie vom target überzeugt sind. Und AZ sitzt dann wegen der alten CAT-Beteiligung sofort noch als Aktionär von MOR mit im Boot.

Zweifellos ist es so, das Novartis im Laufe der nächsten Jahre sonst eine so dominante Position bekommt, dass das mit der Übernahme irgendwann zwangsläufig wird.

Zweifellos ist es so, das Novartis im Laufe der nächsten Jahre sonst eine so dominante Position bekommt, dass das mit der Übernahme irgendwann zwangsläufig wird.

Antwort auf Beitrag Nr.: 40.989.440 von eck64 am 05.02.11 20:39:14ach wieso.... CAM3001 richtet sich gegen den rezeptor! außerdem haben die glaub ich ein patent mit früherem priority date (wobei ich nachschauen müsste)

Antwort auf Beitrag Nr.: 40.989.575 von PathFinder2 am 05.02.11 21:55:31Möglicherweise hast du recht. Und Anti-GSFReceptor/MedImmune ist nicht betroffen.

Dann eben doch centocor als Gegengewicht zu Novartis stärken.

Dann eben doch centocor als Gegengewicht zu Novartis stärken.

Wo wird 2011 hin führen?

sanofi will genzyme wohl unbedingt(s. meldung von heute). man beachte v.a. die begründung!!!

da wird sich unsere mor schwer tun eigenständig zu bleiben...

da wird sich unsere mor schwer tun eigenständig zu bleiben...

Antwort auf Beitrag Nr.: 40.991.415 von paulina am 06.02.11 20:03:34Nur gibt es bei MOR ja "nur" Tantiemerechte zu kaufen. Ausser eben die Eigenprojekte.

Übernahmen laufen meistens, um sich Vertriebsrechte an Medikamenten zu sichern. Und da ist halt bei MOR noch gar nichts zu holen. Und selbst Novartis hat ja komplette Vertriebsrechte an seinen Produkten. Für die wird es zum reinen Rechenspiel, ob sie sich eben irgendwann die tantiemezahlungen sparen wollen. Aber selbst Novartis kann eben nichts für seinen Vertieb zukaufen.

Übernahmen laufen meistens, um sich Vertriebsrechte an Medikamenten zu sichern. Und da ist halt bei MOR noch gar nichts zu holen. Und selbst Novartis hat ja komplette Vertriebsrechte an seinen Produkten. Für die wird es zum reinen Rechenspiel, ob sie sich eben irgendwann die tantiemezahlungen sparen wollen. Aber selbst Novartis kann eben nichts für seinen Vertieb zukaufen.

Die Schnarchzapfenfirma hat es nicht nur geschafft, fast gar keine Projekte aus ihrem großen Fundus an gestarteten Antikörperprojekten mit MOR in die Klinik zu bringen, sondern vom übernommenen anderen MOR-Großpartner haben sie offenischtlich auch so gut wie alles abgewürgt.

Massiver Jobabbau bei Bayer-Schering

06.02.2011, 21:08

Der Leverkusener Pharma- und Chemiekonzern Bayer will bis zu 500 Arbeitsplätze in Deutschland an früheren Schering-Standorten abbauen. Davon ist insbesondere Berlin betroffen, berichtet die WirtschaftsWoche.

....

http://www.wallstreet-online.de/nachricht/3095953-bayer-stre…

Bayer: wir können alles nicht, ausser Aspirin.

Und früher mal die Apotheke der Welt und seit Jahren nur noch auf dem absteigenden Ast.

Massiver Jobabbau bei Bayer-Schering

06.02.2011, 21:08

Der Leverkusener Pharma- und Chemiekonzern Bayer will bis zu 500 Arbeitsplätze in Deutschland an früheren Schering-Standorten abbauen. Davon ist insbesondere Berlin betroffen, berichtet die WirtschaftsWoche.

....

http://www.wallstreet-online.de/nachricht/3095953-bayer-stre…

Bayer: wir können alles nicht, ausser Aspirin.

Und früher mal die Apotheke der Welt und seit Jahren nur noch auf dem absteigenden Ast.

MorphoSys stärkt Patentposition seines Entwicklungsprogramms MOR103.

07.02.2011 / 07:30, CET

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment, TecDAX) gab heute bekannt, dass das US-Patent- und Markenamt (USPTO) ein Patent zum Schutz ihres am weitesten fortgeschrittenen Wirkstoffes MOR103 erteilt hat. Das neue Patent (US 7.867.495) umfasst den gegen GM-CSF gerichteten HuCAL Antikörper von MorphoSys sowie pharmazeutische Präparate, die selbigen enthalten. Das Patent hat ohne Berücksichtigung möglicher Verlängerungen eine planmäßige Laufzeit bis 2026.

Das neu erteilte Patent ergänzt ein US-Patent aus dem Jahr 2008 zum Schutz von medizinischen Einsatzmöglichkeiten therapeutischer Antikörper gegen GM-CSF, zu dem MorphoSys sich durch eine Lizenzvereinbarung mit der Universität von Melbourne exklusive Zugangsrechte gesichert hat. Zusammen bieten die zwei Patentfamilien dem Programm MOR103 einen starken Patentschutz.

"Der Schutz unseres geistigen Eigentums ist ein zentraler Bestandteil des Geschäftsmodells von MorphoSys", kommentierte Dr. Simon Moroney, Vorstandsvorsitzender der MorphoSys AG. "Wir werden auch weiterhin unsere Patentposition für antikörperbasierte Produkte und Dienstleistungen ausbauen, insbesondere in unseren wichtigsten Märkten Europa, USA und Asien."

Humanes GM-CSF (Granulozyten Makrophagen-Kolonie stimulierender Faktor), das Zielmolekül des Leitkandidaten MOR103 von MorphoSys, steht im Zusammenhang mit zahlreichen entzündlichen und anderen Erkrankungen, einschließlich Rheumatoide Arthritis (RA) und Multiple Sklerose (MS). Der HuCAL-basierte, vollständig menschliche Antikörper befindet sich derzeit in einer klinischen Studie der Phase 1b/2a in RA-Patienten. Zusätzlich plant MorphoSys den Start einer Phase 1b Sicherheitsstudie von MOR103 in Multiple Sklerose-Patienten in 2011.

Derzeit verfolgt das Unternehmen mehr als 40 verschiedene firmeneigene Patentfamilien weltweit, in Ergänzung zu den Patenten, die es gemeinsam mit seinen Partnern anstrebt.

http://hugin.info/130295/R/1485509/420659.pdf

07.02.2011 / 07:30, CET

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment, TecDAX) gab heute bekannt, dass das US-Patent- und Markenamt (USPTO) ein Patent zum Schutz ihres am weitesten fortgeschrittenen Wirkstoffes MOR103 erteilt hat. Das neue Patent (US 7.867.495) umfasst den gegen GM-CSF gerichteten HuCAL Antikörper von MorphoSys sowie pharmazeutische Präparate, die selbigen enthalten. Das Patent hat ohne Berücksichtigung möglicher Verlängerungen eine planmäßige Laufzeit bis 2026.

Das neu erteilte Patent ergänzt ein US-Patent aus dem Jahr 2008 zum Schutz von medizinischen Einsatzmöglichkeiten therapeutischer Antikörper gegen GM-CSF, zu dem MorphoSys sich durch eine Lizenzvereinbarung mit der Universität von Melbourne exklusive Zugangsrechte gesichert hat. Zusammen bieten die zwei Patentfamilien dem Programm MOR103 einen starken Patentschutz.

"Der Schutz unseres geistigen Eigentums ist ein zentraler Bestandteil des Geschäftsmodells von MorphoSys", kommentierte Dr. Simon Moroney, Vorstandsvorsitzender der MorphoSys AG. "Wir werden auch weiterhin unsere Patentposition für antikörperbasierte Produkte und Dienstleistungen ausbauen, insbesondere in unseren wichtigsten Märkten Europa, USA und Asien."

Humanes GM-CSF (Granulozyten Makrophagen-Kolonie stimulierender Faktor), das Zielmolekül des Leitkandidaten MOR103 von MorphoSys, steht im Zusammenhang mit zahlreichen entzündlichen und anderen Erkrankungen, einschließlich Rheumatoide Arthritis (RA) und Multiple Sklerose (MS). Der HuCAL-basierte, vollständig menschliche Antikörper befindet sich derzeit in einer klinischen Studie der Phase 1b/2a in RA-Patienten. Zusätzlich plant MorphoSys den Start einer Phase 1b Sicherheitsstudie von MOR103 in Multiple Sklerose-Patienten in 2011.

Derzeit verfolgt das Unternehmen mehr als 40 verschiedene firmeneigene Patentfamilien weltweit, in Ergänzung zu den Patenten, die es gemeinsam mit seinen Partnern anstrebt.

http://hugin.info/130295/R/1485509/420659.pdf

Änderungen oder Neuerungen zur älteren Version sind in Rot eingefärbt

Je besser und weitreichender der Patentschutz von Mor103, um so höher der Wert bei Auslizensierung oder Verkauf

Antwort auf Beitrag Nr.: 40.992.110 von BICYPAPA am 07.02.11 07:55:40Wenn du Studien in Planung aufnimmst:

Für MOR202 (Krebs) ist im November der 2010 der IND-Antrag gestellt worden.

Das kommt sicher schneller in die Klinik als MOR103 in der Indikation Multiple Sklerose, was voraussichtlich Q4 starten wird.

Für MOR202 (Krebs) ist im November der 2010 der IND-Antrag gestellt worden.

Das kommt sicher schneller in die Klinik als MOR103 in der Indikation Multiple Sklerose, was voraussichtlich Q4 starten wird.

Hier sich aktualisierende Übersichten zu Morphosys:

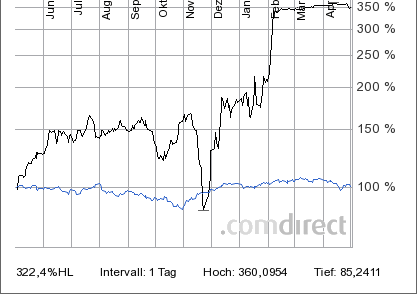

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

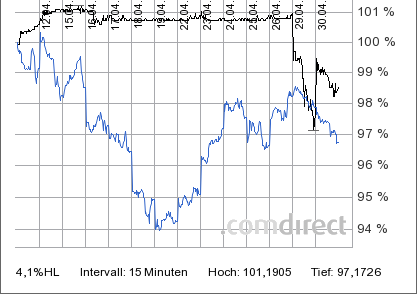

Morphosys zu TecDAX (blau), 1 Jahr

Morphosys zu TecDAX (blau), 14 Tage

Beim österreichischen Sektornachbarn Intercell wird bereits über Kapitalerhöhungen spekuliert.

Doppelt bitte: Die hatten mit ihrem hohen Barbestand aus Novartis-Kapitalspritze in den USA zugekauft und dann das Programm weitgehend in den Sand gesetzt. Bei unklarem Restwert muss der Übernahmepreis abgeschrieben werden. Nun ist ein großer Teil des cashs und Programm futsch. Und die erste eigene Zulassung Ixiario erfüllt bisher nicht die Hoffnung auf sprudelnde Einnahmen und Gewinne....

Intercell

Datum/Zeit: 04.02.2011 14:10

Quelle: Bank Austria

Kurzfristig reichen die Barbestände

Nach dem Scheitern der Studie zum Impfstoffkandidaten für Reisedurchfall nehmen wir unsere Prognosezahlen für das Ergebnis je Aktie in den Jahren 2010-2012 stark zurück und gehen aktuell von folgenden Zahlen aus: EUR -4,38 (EUR -0,57), EUR -0,83 (EUR -0,44) und EUR -0,55 (EUR -0,18). Damit ist auch das 12-Monats-Kursziel von zuvor EUR 21,4 auf EUR 12,0 zu reduzieren, und wir stuften Intercell von Buy auf Hold zurück.

Gescheiterte Reisedurchfall-Studie trifft Intercell. Das Scheitern eines Produktkandidaten im letzten Stadium (die Markteinführung war für 2013 erwartet worden) bringt Intercell einen sehr hohen Verlust für das Jahr 2010, da immaterielle Vermögenswerte von bis zu EUR 167 Mio. abgeschrieben werden müssen. Außerdem fallen erwartete „Milestone“-Zahlungen aus. Wir nehmen daher an, dass Intercell einen Verlust von EUR -212,2 Mio. ausweisen wird (Ausblick zuvor: EUR -20 Mio. bis EUR -40 Mio.).

Kostensenkungsprogramm für 2011:

Nach dem enormen Verlust 2010 will Intercell 2011 Einsparungen durch Reduktion der Aufwendungen für Forschung & Entwicklung sowie der Personalkosten erzielen. Dennoch rechnet Intercell mit einem Verlust von rund EUR 40 Mio. (entspricht unseren Prognosen), da der zunehmende Absatz von Ixiaro die noch immer hohen Kosten nicht kompensieren können wird.

Kurzfristig reichen die Barbestände. Mit dem Scheitern des Impfstoffkandidaten für Reisedurchfall verliert Intercell jenes Produkt, das als nächstes zur Markteinführung vorgesehen war. Zwar ist für 2010 noch ein komfortabler Cash-Polster vorhanden (lt. Unternehmen rd. EUR 80-85 Mio. zu Jahresende), aber gemäß unserer Prognoserechnung wird Intercell bis 2015 weiterhin hohe Summen einsetzen müssen, was mittelfristig einen Bedarf an zusätzlichen Finanzierungen vermuten lässt.

http://aktien-portal.at/shownews.html?id=24473&s=Intercell-K…

Doppelt bitte: Die hatten mit ihrem hohen Barbestand aus Novartis-Kapitalspritze in den USA zugekauft und dann das Programm weitgehend in den Sand gesetzt. Bei unklarem Restwert muss der Übernahmepreis abgeschrieben werden. Nun ist ein großer Teil des cashs und Programm futsch. Und die erste eigene Zulassung Ixiario erfüllt bisher nicht die Hoffnung auf sprudelnde Einnahmen und Gewinne....

Intercell

Datum/Zeit: 04.02.2011 14:10

Quelle: Bank Austria

Kurzfristig reichen die Barbestände

Nach dem Scheitern der Studie zum Impfstoffkandidaten für Reisedurchfall nehmen wir unsere Prognosezahlen für das Ergebnis je Aktie in den Jahren 2010-2012 stark zurück und gehen aktuell von folgenden Zahlen aus: EUR -4,38 (EUR -0,57), EUR -0,83 (EUR -0,44) und EUR -0,55 (EUR -0,18). Damit ist auch das 12-Monats-Kursziel von zuvor EUR 21,4 auf EUR 12,0 zu reduzieren, und wir stuften Intercell von Buy auf Hold zurück.

Gescheiterte Reisedurchfall-Studie trifft Intercell. Das Scheitern eines Produktkandidaten im letzten Stadium (die Markteinführung war für 2013 erwartet worden) bringt Intercell einen sehr hohen Verlust für das Jahr 2010, da immaterielle Vermögenswerte von bis zu EUR 167 Mio. abgeschrieben werden müssen. Außerdem fallen erwartete „Milestone“-Zahlungen aus. Wir nehmen daher an, dass Intercell einen Verlust von EUR -212,2 Mio. ausweisen wird (Ausblick zuvor: EUR -20 Mio. bis EUR -40 Mio.).

Kostensenkungsprogramm für 2011:

Nach dem enormen Verlust 2010 will Intercell 2011 Einsparungen durch Reduktion der Aufwendungen für Forschung & Entwicklung sowie der Personalkosten erzielen. Dennoch rechnet Intercell mit einem Verlust von rund EUR 40 Mio. (entspricht unseren Prognosen), da der zunehmende Absatz von Ixiaro die noch immer hohen Kosten nicht kompensieren können wird.

Kurzfristig reichen die Barbestände. Mit dem Scheitern des Impfstoffkandidaten für Reisedurchfall verliert Intercell jenes Produkt, das als nächstes zur Markteinführung vorgesehen war. Zwar ist für 2010 noch ein komfortabler Cash-Polster vorhanden (lt. Unternehmen rd. EUR 80-85 Mio. zu Jahresende), aber gemäß unserer Prognoserechnung wird Intercell bis 2015 weiterhin hohe Summen einsetzen müssen, was mittelfristig einen Bedarf an zusätzlichen Finanzierungen vermuten lässt.

http://aktien-portal.at/shownews.html?id=24473&s=Intercell-K…

Antwort auf Beitrag Nr.: 40.992.165 von eck64 am 07.02.11 08:14:46Mach ich, ecki

MOR202 nehm ich bei der nächsten Version mit auf.

Bei MOR103 wurde nur explizit in der Meldung heute auf den Studienstart bei Multipler Sklerose in diesem Jahr hingewiesen. Deshalb hab ich sie schon im Schaubild mit aufgenommen.

MOR202 nehm ich bei der nächsten Version mit auf.

Bei MOR103 wurde nur explizit in der Meldung heute auf den Studienstart bei Multipler Sklerose in diesem Jahr hingewiesen. Deshalb hab ich sie schon im Schaubild mit aufgenommen.

Antwort auf Beitrag Nr.: 40.992.753 von BICYPAPA am 07.02.11 09:54:55Die explizite Meldung bei MOR202 ist auch schon ne Weile her.

Pressemitteilung

Martinsried/München, 25. November 2010

MorphoSys gibt umfassendes Update zu Pipeline und Technologie auf dem R&D Day in London

Multiple Sklerose als zweite Indikation für MOR103 bekannt gegeben

....

Auf dem heutigen R&D Day werden u.a. folgende Neuheiten präsentiert:

* Bekanntgabe von Multipler Sklerose als zweiter Indikation des fortgeschrittensten firmeneigenen Entwicklungsprogramms MOR103, .....

....

* Präklinische Daten zu MOR202, einem HuCAL-Antikörper, der auf CD38 zur Behandlung des multiplen Myeloms abzielt. Der Beginn einer klinischen Phase 1/2a-Studie mit MOR202 in Europa wurde beantragt und das Unternehmen rechnet damit, in der ersten Jahreshälfte 2011 den ersten Patienten zu behandeln.

Pressemitteilung

Martinsried/München, 25. November 2010

MorphoSys gibt umfassendes Update zu Pipeline und Technologie auf dem R&D Day in London

Multiple Sklerose als zweite Indikation für MOR103 bekannt gegeben

....

Auf dem heutigen R&D Day werden u.a. folgende Neuheiten präsentiert:

* Bekanntgabe von Multipler Sklerose als zweiter Indikation des fortgeschrittensten firmeneigenen Entwicklungsprogramms MOR103, .....

....

* Präklinische Daten zu MOR202, einem HuCAL-Antikörper, der auf CD38 zur Behandlung des multiplen Myeloms abzielt. Der Beginn einer klinischen Phase 1/2a-Studie mit MOR202 in Europa wurde beantragt und das Unternehmen rechnet damit, in der ersten Jahreshälfte 2011 den ersten Patienten zu behandeln.

Antwort auf Beitrag Nr.: 40.992.734 von eck64 am 07.02.11 09:52:30Tja, wenn eine Story zu schön ist um wahr zu sein, dann ist sie sehr wahrscheinlich auch nicht wahr. Alle, die seinerzeit von Morphosys auf Intercell umgeschichtet haben müssen sich ziemlich grün und blau ärgern.

Ist schon korrekt Ecki,

doch bisher hatte ich die Liste für die aktive Pipeline geführt.

Heute morgen hatte ich mich entschlossen, die zusätzlichen Wirkstoffe von Morphosys einzupflegen, da hier der Studienstart angekündigt wurde.

Leider bin ich nicht bei jedem Wirkstoff auf dem aktuellen Stand. Deswegen ja auch die Liste.

Danke noch mal für deine Hinweise. Sie sind sehr hilfreich für mich.

doch bisher hatte ich die Liste für die aktive Pipeline geführt.

Heute morgen hatte ich mich entschlossen, die zusätzlichen Wirkstoffe von Morphosys einzupflegen, da hier der Studienstart angekündigt wurde.

Leider bin ich nicht bei jedem Wirkstoff auf dem aktuellen Stand. Deswegen ja auch die Liste.

Danke noch mal für deine Hinweise. Sie sind sehr hilfreich für mich.

Also eines sollte doch auch klar sein: Wenn ich daran glaube, dass ich hier eine Aktie habe die sich in den nächsten Jahren ver5fachen oder ver10fachen kann, dann versuch ich als Langfristanleger sicher nicht vielleicht nochmals 5% tiefer reinzukommen--wenn die Aktie nicht mehr runterkommt dann läuft man den steigenden Kursen hinterher und ärgert sich gewaltig, eine solch große Chance ausgelassen zu haben wegen eventuell ein paar Prozentchen mehr Rendite !

Antwort auf Beitrag Nr.: 40.992.803 von Ville7 am 07.02.11 10:02:19Gut wenn man ab Börsengang dabei war ist es sich mit einen blauen Auge bei Intercll ausgegangen. War ja knapp um die 6,- Euro.

Ich hab Gott sei Dank rechtzeitig wieder auf Evotec und ein bischen Mor umgeschichtet.

Hat mir halt 40% Gewinn von Evotec "weggefressen" das Desaster bei Intercell.

Würde die auch momentan nicht angreifen.

Mor endlich wieder über 20.

Ich hab Gott sei Dank rechtzeitig wieder auf Evotec und ein bischen Mor umgeschichtet.

Hat mir halt 40% Gewinn von Evotec "weggefressen" das Desaster bei Intercell.

Würde die auch momentan nicht angreifen.

Mor endlich wieder über 20.

Antwort auf Beitrag Nr.: 40.993.572 von BICYPAPA am 07.02.11 11:46:16Einen hätte ich noch.

Aber sicher "relativ" bilig und nicht so langwierig:

MOR103 soll in einer P1 Subkutan mit gesunden Freiwilligen getestet werden, um Vergleichsdosierungen und Pharmakokinetik bei subkutan anstatt intravenös zu erheben.

Soll auch irgendwann 2011 los gehen und Zusatzdaten für die Auslizenzierungsgespräche 2012 liefern.

Aber dann sei beruhigt: Nach MOR103, dem einlizenzierten MOR208 und MOR202 kommt erstmal kein weiteres Programm in die Klinik, ausser eben Erweiterungsstudien, weitere Indikationen usw...

Denn gänzlich andere Programme schlummern aktuell noch nicht in der Präklinik.

Aber sicher "relativ" bilig und nicht so langwierig:

MOR103 soll in einer P1 Subkutan mit gesunden Freiwilligen getestet werden, um Vergleichsdosierungen und Pharmakokinetik bei subkutan anstatt intravenös zu erheben.

Soll auch irgendwann 2011 los gehen und Zusatzdaten für die Auslizenzierungsgespräche 2012 liefern.

Aber dann sei beruhigt: Nach MOR103, dem einlizenzierten MOR208 und MOR202 kommt erstmal kein weiteres Programm in die Klinik, ausser eben Erweiterungsstudien, weitere Indikationen usw...

Denn gänzlich andere Programme schlummern aktuell noch nicht in der Präklinik.

Bei so vielen Hinweisen, da muß ich einfach eine neue Tabelle machen. Für dieses Jahr erwarte ich aber noch so ca. 4-6 Auslizensierungen.

Änderungen oder Neuerungen zur älteren Version sind in Rot eingefärbt

Änderungen oder Neuerungen zur älteren Version sind in Rot eingefärbt

Antwort auf Beitrag Nr.: 40.993.933 von BICYPAPA am 07.02.11 12:35:29Ich meinte natürlich Studienstarts von Partnern. Dann wären wir am Jahresende bei ca. 25 aktiven Studien, falls keine Studien eingestellt werden.

Ecki, deine Überschrift ist nicht schlecht gewählt.

Ecki, deine Überschrift ist nicht schlecht gewählt.

Antwort auf Beitrag Nr.: 40.993.933 von BICYPAPA am 07.02.11 12:35:29Für dieses Jahr erwarte ich aber noch so ca. 4-6 Auslizensierungen.

Ich erwarte dieses Jahr 0 Auslizensierungen, aber wenn es 1 ist, dann super!!

Ich erwarte dieses Jahr 0 Auslizensierungen, aber wenn es 1 ist, dann super!!

Der Aktionär interpretiert jetzt den chart so wie ich auch.

13:29 Uhr

Chart-Check Morphosys: Wie aus dem Lehrbuch

Bastian Galuschka

Der Morphosys-Aktie gelang im Januar der charttechnische Befreiungsschlag, inzwischen ist die Notierung jedoch wieder etwas zurückgekommen. Warum gerade dieser Rücksetzer eine interessante Einstiegsgelegenheit bietet, verrät DER AKTIONÄR.

Wiederholt hat der AKTIONÄR auf das Potenzial der Morphosys-Aktie hingewiesen, im Januar gelang dem Titel nach einem wahren News-Feuerwerk endlich der charttechnische Durchbruch nach oben. Mit dem Ausbruch über 20,16 Euro wurde ein mehrjähriger charttechnischer Widerstand aus dem Weg geräumt.

Allerdings fiel die Aktie nach einer überraschenden Gewinnwarnung, welche jedoch rein buchhalterische Gründe hatte, wieder unter dieses Ausbruchsniveau zurück. Der Markt zeigte sich verunsichert, das schöne Kursmomentum war dahin. Dennoch ist auch nach dem heftigen Rücksetzer charttechnisch alles im Lot. Denn bereits vor dem Überwinden der 20-Euro-Marke generierte die Aktie ein erstes Kaufsignal mit dem Ausbruch aus einem mehrjährigen Konsolidierungsdreieck. Die ehemalige obere Begrenzung dieses Dreiecks verläuft bei rund 18,50 Euro.

Und genau diese Begrenzung hielt dem schnellen Abverkauf Stand. Das Zwischentief wurde bei 18,33 Euro markiert, mittlerweile notiert der Titel wieder nahe der 20-Euro-Marke. Somit handelte es sich bei dem Rücksetzer um eine nahezu mustergültige Pullback-Bewegung auf das ehemalige Ausbruchslevel. Bei 18 Euro liegt auch eine kurzfristige horizontale Unterstützung. Solange die Aktie dieses Kursniveau nicht mehr unterschreitet, bleibt das übergeordnete Bild bullish.

Rücksetzer zum Einstieg nutzen

Anleger, die die Kursrallye bei der Morphosys-Aktie bislang verpasst haben, können die Konsolidierung der vergangenen Wochen zum Einstieg nutzen. Trader können hierbei die Position mit einem Stopp knapp unter 18 Euro absichern, Investoren setzen den Stopp weiter bei 15,50 Euro. Das kurzfristige Ziel stellt das Zwischenhoch bei 22,07 Euro dar, mittel- bis langfristig sind Kurse um 30 Euro erreichbar. Erst hier liegt im Mehrjahreschart der nächste ernstzunehmende Widerstand.

http://www.deraktionaer.de/aktien-deutschland/chart-check-mo…

13:29 Uhr

Chart-Check Morphosys: Wie aus dem Lehrbuch

Bastian Galuschka

Der Morphosys-Aktie gelang im Januar der charttechnische Befreiungsschlag, inzwischen ist die Notierung jedoch wieder etwas zurückgekommen. Warum gerade dieser Rücksetzer eine interessante Einstiegsgelegenheit bietet, verrät DER AKTIONÄR.

Wiederholt hat der AKTIONÄR auf das Potenzial der Morphosys-Aktie hingewiesen, im Januar gelang dem Titel nach einem wahren News-Feuerwerk endlich der charttechnische Durchbruch nach oben. Mit dem Ausbruch über 20,16 Euro wurde ein mehrjähriger charttechnischer Widerstand aus dem Weg geräumt.

Allerdings fiel die Aktie nach einer überraschenden Gewinnwarnung, welche jedoch rein buchhalterische Gründe hatte, wieder unter dieses Ausbruchsniveau zurück. Der Markt zeigte sich verunsichert, das schöne Kursmomentum war dahin. Dennoch ist auch nach dem heftigen Rücksetzer charttechnisch alles im Lot. Denn bereits vor dem Überwinden der 20-Euro-Marke generierte die Aktie ein erstes Kaufsignal mit dem Ausbruch aus einem mehrjährigen Konsolidierungsdreieck. Die ehemalige obere Begrenzung dieses Dreiecks verläuft bei rund 18,50 Euro.

Und genau diese Begrenzung hielt dem schnellen Abverkauf Stand. Das Zwischentief wurde bei 18,33 Euro markiert, mittlerweile notiert der Titel wieder nahe der 20-Euro-Marke. Somit handelte es sich bei dem Rücksetzer um eine nahezu mustergültige Pullback-Bewegung auf das ehemalige Ausbruchslevel. Bei 18 Euro liegt auch eine kurzfristige horizontale Unterstützung. Solange die Aktie dieses Kursniveau nicht mehr unterschreitet, bleibt das übergeordnete Bild bullish.

Rücksetzer zum Einstieg nutzen

Anleger, die die Kursrallye bei der Morphosys-Aktie bislang verpasst haben, können die Konsolidierung der vergangenen Wochen zum Einstieg nutzen. Trader können hierbei die Position mit einem Stopp knapp unter 18 Euro absichern, Investoren setzen den Stopp weiter bei 15,50 Euro. Das kurzfristige Ziel stellt das Zwischenhoch bei 22,07 Euro dar, mittel- bis langfristig sind Kurse um 30 Euro erreichbar. Erst hier liegt im Mehrjahreschart der nächste ernstzunehmende Widerstand.

http://www.deraktionaer.de/aktien-deutschland/chart-check-mo…

Die 20 ist erst mal ein Kampf.

P.S.: Diejenigen, die weit unter 20 gekauft haben und passiv auf höhere Kurse warten, haben keinen Anteil am Ausbruch. Und diejenigen, die über 20 verkauft haben, haben den Ausbruch sogar zunächst gestoppt. Aber diejenigen wie ich, die über 20 gekauft haben, denen haben wir den Ausbruch zu verdanken! Ich nehme also gern Danksagungen entgegen, auch per PN.

Antwort auf Beitrag Nr.: 40.996.076 von bruder_halblang am 07.02.11 17:11:48 Wir lieben dich dafür, dass du gerne zu hohen Kursen kaufst...

Wir lieben dich dafür, dass du gerne zu hohen Kursen kaufst...

Wir lieben dich dafür, dass du gerne zu hohen Kursen kaufst...

Wir lieben dich dafür, dass du gerne zu hohen Kursen kaufst...

Naja-was heist schon hohe Kurse. Bald würden sich viele wünschen zum aktuellen Kurs nochmal kaufen zu können

Man werden sehen, ob die Leser/Käufer vom Börsenrevolverblättchen auch die harten Eier haben, die sie brauchen.

Nächste Welle.

Man sollte sich einmal von der Kursentwicklung der Vergangenheit gedanklich lösen und die enormen Möglichkeiten sehen die diese Aktie bietet.

Ich kann mir nicht vorstellen, dass Morphosys später einmal mit einem KGV von 10 oder 15 bewertet wird, wenn enorme Gelder aus Tantiemen fliessen und Morphosys eine grosse Pipeline mit enormen Gewinnchancen aufweisen wird.

Deshalb sind fuer mich auch Aussagen, dass Morphosys sich mindestens verfünfachen wird keine vernünftigen Ansagen und ich denke, dass man mit höheren Kurszielen nur vermeiden wollte in eine Schublade mit Herrn Förtsch gesteckt zu werden.

Wenn Morphosys in Zukunft aus 4 Medikamenten Tantiemen erhält (nicht aus 10 oder 12--sondern nur erstmal von 4 Medikamenten gerechnet), dann sieht der Markt die Pipeline von Mor und erkennt, dass da z.B. weitere 3 oder 4 Medikamente vor einer Zulassung stehen--ich glaube wohl eher, dass der Markt hier KGV's von 25-35 bezahlen wird und dann haben wir ganz ganz andere Kurse bei Mor als sich die meisten das hier vorstellen koennen.

Mein Lieblingsszenario waeren aber ein anderes: 2016/2017 kommt es zu einem Bietergefecht zwischen Novartis und einem anderen Partner, der auch bereits 2 mögliche Medikamente vor einer Zulassung hat und so gibt es dann einen satten Aufschlag zu Aktienkursen von ca 150.-Euro.

150 Euro Aktienkurs entsprechen uebrigens einer Marktkap von 3,45 Millarden Euro.

Bei 130 Millionen Gewinn und KGV 26 waeren wir bei dieser Marktkap.

130 Millionen Gewinn-dafuer benötigt Mor wahrscheinlich keine Tantiemen aus 4 Medikamenten und den Gewinn aus der normalen Geschäftstätigkeit (natuerlich immer vorausgesetzt Mor steckt den Gewinn nicht wieder komplett in neue eigene Projekte).

Also....auf eine goldene Zukunft (lasse mir gerade ein kühles Bierchen schmecken und habe mir in Gedanken gerade mein Depot in 2016 ausgemalt ).....wehe wehe Novartis macht das bereits in 1 oder 2 Jahren mit einer frühen Übernahme zunichte

Ich kann mir nicht vorstellen, dass Morphosys später einmal mit einem KGV von 10 oder 15 bewertet wird, wenn enorme Gelder aus Tantiemen fliessen und Morphosys eine grosse Pipeline mit enormen Gewinnchancen aufweisen wird.

Deshalb sind fuer mich auch Aussagen, dass Morphosys sich mindestens verfünfachen wird keine vernünftigen Ansagen und ich denke, dass man mit höheren Kurszielen nur vermeiden wollte in eine Schublade mit Herrn Förtsch gesteckt zu werden.

Wenn Morphosys in Zukunft aus 4 Medikamenten Tantiemen erhält (nicht aus 10 oder 12--sondern nur erstmal von 4 Medikamenten gerechnet), dann sieht der Markt die Pipeline von Mor und erkennt, dass da z.B. weitere 3 oder 4 Medikamente vor einer Zulassung stehen--ich glaube wohl eher, dass der Markt hier KGV's von 25-35 bezahlen wird und dann haben wir ganz ganz andere Kurse bei Mor als sich die meisten das hier vorstellen koennen.

Mein Lieblingsszenario waeren aber ein anderes: 2016/2017 kommt es zu einem Bietergefecht zwischen Novartis und einem anderen Partner, der auch bereits 2 mögliche Medikamente vor einer Zulassung hat und so gibt es dann einen satten Aufschlag zu Aktienkursen von ca 150.-Euro.

150 Euro Aktienkurs entsprechen uebrigens einer Marktkap von 3,45 Millarden Euro.

Bei 130 Millionen Gewinn und KGV 26 waeren wir bei dieser Marktkap.

130 Millionen Gewinn-dafuer benötigt Mor wahrscheinlich keine Tantiemen aus 4 Medikamenten und den Gewinn aus der normalen Geschäftstätigkeit (natuerlich immer vorausgesetzt Mor steckt den Gewinn nicht wieder komplett in neue eigene Projekte).

Also....auf eine goldene Zukunft (lasse mir gerade ein kühles Bierchen schmecken und habe mir in Gedanken gerade mein Depot in 2016 ausgemalt

).....wehe wehe Novartis macht das bereits in 1 oder 2 Jahren mit einer frühen Übernahme zunichte

Antwort auf Beitrag Nr.: 40.998.811 von invest63 am 08.02.11 00:24:43Ich möchte einfach mal behaupten, bei einer "normalen" Entwicklung von Morphosys und die Übernahme bliebe aus, hätten sicherlich manche hier ihre Schäfchen in max. 5 Jahren im trockenen.