Morphosys: Die breite Pipeline lässt sich nicht länger ignorieren - 500 Beiträge pro Seite (Seite 22)

eröffnet am 01.01.11 23:21:09 von

neuester Beitrag 02.05.14 17:24:57 von

neuester Beitrag 02.05.14 17:24:57 von

Beiträge: 13.509

ID: 1.162.405

ID: 1.162.405

Aufrufe heute: 0

Gesamt: 1.065.275

Gesamt: 1.065.275

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200

65,35

EUR

-0,91 %

-0,60 EUR

Letzter Kurs 30.04.24 Lang & Schwarz

Neuigkeiten

30.04.24 · wallstreetONLINE Redaktion |

| Morphosys Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

30.04.24 · dpa-AFX |

30.04.24 · wO Newsflash |

Novartis-Übernahme läuft: Verlust verzehnfacht: Morphosys muss "Karten auf den Tisch legen"

Novartis-Übernahme läuft: Verlust verzehnfacht: Morphosys muss "Karten auf den Tisch legen"Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5888 | +476,69 | |

| 2,1100 | +54,58 | |

| 7,0900 | +41,24 | |

| 1,9000 | +33,80 | |

| 1,1750 | +25,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,0700 | -20,08 | |

| 27,53 | -22,47 | |

| 5,5700 | -23,49 | |

| 3,5000 | -26,24 | |

| 0,5103 | -40,66 |

Antwort auf Beitrag Nr.: 43.458.040 von akfan am 05.08.12 10:22:520,5 bis 1mio€. Mehr hat Roche nicht für den P2/3 MS gezahlt.

Weiß nicht, ob es da noch was nachzuholen gibt bei Patient #X?

Für mich ist die MS-Höhe absolut enttäuschend.

Roche/Gantenerumab ist einer der ältesten Verträge von Morphosys. Man kann nur hoffen, dass das alles andere als repräsentativ ist.

Weiß nicht, ob es da noch was nachzuholen gibt bei Patient #X?

Für mich ist die MS-Höhe absolut enttäuschend.

Roche/Gantenerumab ist einer der ältesten Verträge von Morphosys. Man kann nur hoffen, dass das alles andere als repräsentativ ist.

Deutsche Bank erhöht Kursziel für Morphosys von €26 auf €26,50. Buy

(08:08) - Echtzeitrating

(08:08) - Echtzeitrating

Novartis und die University of Pennsylvania gehen eine weitreichende F&E-Allianz zur Weiterentwicklung von innovativen T-Zellen-basierten Immuntherapien für die Krebsbehandlung ein

Novartis und die University of Pennsylvania ("Penn") beginnen eine mehrjährige Kooperation, um den Einsatz einer Technologie mit chimären Antigenrezeptoren (CAR) für die Krebsbehandlung zu erforschen

Die beiden Parteien gründen gemeinsam das Center for Advanced Cellular Therapies an der Penn zur Entwicklung und Herstellung von CARs

In einer Pilotstudie zu CART-19, der ersten CAR-Prüftherapie, zeigte sich bei zwei Patienten mit chronischer lymphatischer Leukämie eine Remission, die über ein Jahr lang anhielt[1],[2]

Novartis erhält von der Penn eine weltweite Lizenz für die Rechte an CART-19 und erwirbt die gewerblichen Nutzungsrechte an den im Rahmen der Kooperation entwickelten Produkten

Basel, 6. August, 2012 - Novartis und die University of Pennsylvania ("Penn") gaben heute ihre exklusive globale Kooperation zur Forschung, Entwicklung und Vermarktung von Immuntherapien mit gezielten chimären Antigenrezeptoren (CAR) zur Krebsbehandlung bekannt. Des Weiteren werden die Parteien unter dem Namen "Center for Advanced Cellular Therapies" (CACT) gemeinsam eine neue Forschungs- und Entwicklungseinrichtung auf dem Penn-Campus gründen.

"Durch die Verbindung der Expertise der Penn im Bereich dieser bahnbrechenden Technologie in Verbindung mit der Stärke von Novartis, Patienten innovative Therapien zur Verfügung zu stellen, erlangen wir die Möglichkeit, die Krebsbehandlung der Zukunft zu transformieren," so Hervé Hoppenot, Präsident von Novartis Oncology.

Bei der Immuntherapie mit CAR werden Immunzellen (T-Zellen) aus dem Blut des jeweiligen Patienten gewonnen. Anschliessend werden die T-Zellen mittels CAR-Technologie neu kodiert, so dass sie Zellen mit einer Proteinexpression, die im kanzerösen Tumorgewebe des Patienten vorliegt, identifizieren und ansteuern. Wenn diese T-Zellen dann dem Blut des Patienten wieder per Infusion zugeführt werden, binden sie sich an die angesteuerten Krebszellen und zerstören sie.

Im Rahmen dieser Transaktion erwarb Novartis von der Penn die Exklusivrechte an der untersuchten neuartigen CAR-Therapie CART-19, die an der Penn derzeit in einer klinischen Pilotstudie erforscht wird. CART-19 zielt auf das Protein CD19, das mit einer Reihe von bösartigen Veränderungen der B-Zellen in Verbindung gebracht wird, wie etwa der chronischen lymphatischer Leukämie (CLL), der akuten lymphatischen B-Zell-Leukämie sowie dem diffusen grosszelligen B-Zell-Lymphom.

Um die Erschliessung und Entwicklung weiterer Therapiemöglichkeiten mittels der CAR-Immuntherapie zu beschleunigen, werden Novartis und Penn gemeinsam das Center for Advanced Cellular Therapies auf dem Campus der Penn in Philadelphia errichten. Dabei wird ein bisher einzigartiges Forschungs- und Entwicklungszentrum entstehen, das speziell für die Entwicklung und Herstellung von adoptiven T-Zell-Immuntherapien unter der Leitung von Wissenschaftlern und Klinikern von Novartis und der Penn konzipiert ist.

"Diese Kooperation unterstreicht unser Engagement für die gemeinsame Arbeit mit Partnern an der vordersten Front von Wissenschaft und Medizin," sagte Mark Fishman, Präsident der Novartis Institutes for BioMedical Research. "Die Immuntherapie ist eines der spannendsten Gebiete der Krebsforschung und die von dem Team an der Penn entwickelte CAR-Technologie hat sich früh als eine vielversprechende Behandlungsmöglichkeit für Krebs erwiesen."

Frühe Ergebnisse aus einer von der Penn durchgeführten klinischen Studie zu CART-19 zeigten bei drei Patienten mit fortgeschrittener CLL, die sich vorher einer Vielzahl von chemotherapeutischen und biotherapeutischen Behandlungen unterzogen hatten, eine potente Wirkung gegen Leukämie. In der CART-19-Studie hielt die vollständige Remission bei zwei der Patienten auch nach über einem Jahr noch an, beim dritten Patienten hielt eine teilweise Remission länger als sieben Monate an. Durch die intravenöse Gabe von Immunglobulin-Infusionen konnte die Immunmangelkrankheit Hypogammaglobulinämie, eine erwartete chronische toxische Nebenwirkung der Behandlung, korrigiert werden. Die Patienten erhielten auch eine Behandlung zur Linderung des Tumorlyse-Syndroms, das durch den Abbau von Tumorzellen verursacht wird[1],[2]. Novartis plant, im Laufe des vierten Quartals 2012 in Kooperation mit der Penn eine klinische Phase-II-Studie zu CART-19 zu beginnen.

"Die ersten Daten belegen, dass diese CAR-Therapie das eigene Immunsystem eines Patienten für den Kampf gegen kanzeröse Tumoren aktiviert," so Carl June, MD, Director of Translational Research und Professor of Pathology and Laboratory Medicine am Abramson Cancer Center und der Perelman School of Medicine an der University of Pennsylvania. "In der Zusammenarbeit mit Novartis möchten wir, die CAR-Therapien für den Kampf gegen den Krebs weiterentwickeln und marktfähig machen."

"Die Kombination der intellektuellen Ressourcen der Penn mit denen eines der marktführenden Unternehmen der Pharmabranche wie Novartis bietet die Möglichkeit einer äusserst fruchtbaren Symbiose für unser gemeinsames Ziel, wirksamere Behandlungen für Krebspatienten zu finden," hofft J. Larry Jameson, MD, PhD, Dekan der Perelman School of the Medicine an der University of Pennsylvania und stellvertretender Generaldirektor des Health Systems. "Wenn wir uns gemeinsam für die schnelle Weiterentwicklung von neuen Therapie- und Heilungsansätzen stark machen, wird diese neue Allianz die nötige Grundlage für die erforderlichen klinischen Studien mit bearbeiteten T-Zellen liefern und so den Weg ebnen für die Anwendung dieser vielversprechenden Behandlungsoption für Patienten, bei denen die derzeit verfügbaren Therapien bereits ausgereizt sind."

Vereinbarungsgemäss gewährt die Penn dem Unternehmen Novartis eine weltweite Exklusivlizenz für die im Rahmen der Kooperation entwickelten CARs für alle Indikationen und für CART-19. Des Weiteren leistet Novartis eine Vorauszahlung, stellt Forschungsgelder und Gelder für die Gründung des CACT zur Verfügung, leistet bei Erreichen bestimmter klinischer, zulassungsrechtlicher und gewerblich relevanter Meilensteine entsprechende Meilensteinzahlungen und zahlt Lizenzgebühren.

Disclaimer

Die vorstehende Mitteilung enthält zukunftsgerichtete Aussagen, die daran erkennbar sind, dass sie Begriffe wie "Weiterentwicklung", "mehrjährige Kooperation", "erforschen", "Entwicklung und Herstellung", "wird", "erwartet", "potenziell", "beschleunigen", "Engagement", "vielversprechend", "zielen", "Ziel", "möglicherweise" oder ähnliche Wörter beinhalten. Auch kann es sein, dass in diesen Aussagen explizit oder implizit die Gründung einer Forschungs- und Entwicklungsallianz mit Penn und des CACT, potenzielle neue, eventuell unter Verwendung der CAR-Technologie entwickelte Therapien oder mögliche künftige Umsätze aus der CAR-Technologie erwähnt werden. Es wird empfohlen, sich nicht übermässig auf diese Aussagen zu verlassen. Solche zukunftsgerichteten Aussagen spiegeln die momentanen Ansichten der Geschäftsleitung hinsichtlich zukünftiger Ereignisse wider und beinhalten bekannte und unbekannte Risiken, Unsicherheiten und andere Faktoren, die zur Folge haben können, dass die tatsächlichen Ergebnisse der CAR-Technologie wesentlich von den erwarteten Ergebnissen, Leistungen oder Errungenschaften abweichen, wie sie in den zukunftsbezogenen Aussagen enthalten oder impliziert sind. Es besteht keine Garantie dafür, dass die Bildung der Forschungs- und Entwicklungsallianz mit der Penn sowie die Gründung des CACT ein Erfolg wird oder dass sie die Ziele erreicht werden. Noch gibt es eine Garantie dafür, dass neue Therapien, einschliesslich CART-19, unter Verwendung der CAR-Technologie entwickelt und auf den Markt gebracht werden. Es gibt ebenfalls keine Garantie dafür, dass die CAR-Technologie oder Therapien, die auf der Basis einer derartigen Technologie entwickelt werden, einschliesslich CART-19, künftig eine bestimmte Umsatzhöhe erreichen wird. Insbesondere können die Erwartungen der Geschäftsleitung bezüglich der Forschungs- und Entwicklungsallianz mit der Penn bzw. dem CACT, oder bezüglich Therapien aller Art, die möglicherweise unter Verwendung der CAR-Technologie entwickelt werden, einschliesslich CART-19, und bezüglich möglicher wirtschaftlicher Auswirkungen solcher Therapien u.a. durch folgende Faktoren beeinträchtigt werden: den Ausgang eines Rechtsstreits, einschliesslich zweier anhängiger Verfahren zwischen der Penn und dem St. Jude Children's Research Hospital bezüglich zweier Vereinbarungen der Parteien in Verbindung mit der CAR-Technologie; die Fähigkeit von Novartis und der Penn, für eine derartige Technologie und die auf Basis dieser Technologie entwickelten Therapien Patente oder andere Rechte zum Schutz von geistigem Eigentum zu erhalten oder aufrechtzuerhalten; unerwartete Schwierigkeiten bei der Forschung und Entwicklung, einschliesslich der Ungewissheiten bei der Erforschung und Entwicklung von therapeutisch nutzbaren Technologien; unerwartete Ergebnisse bei klinischen Studien einschliesslich unerwarteter neuer klinischer Daten und zusätzlicher Analysen vorhandener klinischer Daten; unerwartete Massnahmen oder Verzögerungen seitens der Zulassungsbehörden oder zulassungsrelevante Massnahmen der Regierungsbehörden im Allgemeinen; unerwartete Schwierigkeiten hinsichtlich der Kooperation mit der Penn; allgemeiner Wettbewerb; Preisdruck seitens der Regierung, der Industrie und der allgemeinen Öffentlichkeit sowie anderweitiger Druck seitens der Politik; unerwartete Schwierigkeiten bei der Produktion; mögliche Auswirkungen der genannten Faktoren auf die Werte, die den Aktiven und Passiven des Konzerns gemäss konsolidierter Konzernbilanz zugewiesen werden, sowie sonstige Risiken und Faktoren, die im aktuellen Jahresbericht der Novartis AG auf «Form 20-F», der bei der US-Börsenaufsichtsbehörde («Securities and Exchange Commission») eingereicht wurde, beschrieben werden. Sollte(n) eine(s) oder mehrere dieser Risiken oder Unsicherheiten tatsächlich eintreten, oder sollten sich zugrunde liegende Annahmen als falsch erweisen, können die tatsächlichen Ergebnisse erheblich von den hier beschriebenen erhofften, vermuteten, geschätzten oder erwarteten Ergebnissen abweichen. Die hierin bereitgestellten Informationen befinden sich auf dem aktuellen Stand zum Zeitpunkt der Veröffentlichung. Novartis ist nicht verpflichtet, irgendwelche hierin enthaltenen zukunftsgerichteten Aussagen aufgrund neuer Informationen, künftiger Ereignisse oder aus anderen Gründen zu aktualisieren.

Über Novartis

Novartis bietet innovative medizinische Lösungen an, um damit auf die sich verändernden Bedürfnisse von Patienten und Gesellschaften auf der ganzen Welt einzugehen. Novartis hat ihren Sitz in Basel (Schweiz) und verfügt über ein diversifiziertes Portfolio, um diese Bedürfnisse so gut wie möglich zu erfüllen - mit innovativen Arzneimitteln, ophtalmologischen Produkten, kostengünstigen generischen Medikamenten, Impfstoffen und Diagnostika zur Vorbeugung von Erkrankungen, rezeptfreien Medikamenten und tiermedizinischen Produkten. Novartis ist das einzige global tätige Unternehmen mit führenden Positionen in diesen Bereichen. Im Jahr 2011 erzielte der Konzern einen Nettoumsatz von USD 58,6 Mrd. Der Konzern investierte rund USD 9,6 Mrd. (USD 9,2 Mrd. unter Ausschluss von Wertminderungen und Abschreibungen) in Forschung und Entwicklung. Die Novartis Konzerngesellschaften beschäftigen rund 126.000 Mitarbeiterinnen und Mitarbeiter (Vollzeitstellenäquivalente) in über 140 Ländern. Weitere Informationen finden Sie im Internet unter http://www.novartis.com.

Verweise

[1] Porter DL, Levine BL, Kalos M, et al. Chimeric antigen receptor-modified T cells in chronic lymphoid leukemia. N Engl J Med. 2011 Aug 25;365(8):725-33.

[2] Kalos M, Levine BL, Porter DL, et al. T cells with chimeric antigen receptors have potent antitumor effects and can establish memory in patients with advanced leukemia. Sci Transl Med. 2011 Aug 10;3(95):95ra73.

Novartis und die University of Pennsylvania ("Penn") beginnen eine mehrjährige Kooperation, um den Einsatz einer Technologie mit chimären Antigenrezeptoren (CAR) für die Krebsbehandlung zu erforschen

Die beiden Parteien gründen gemeinsam das Center for Advanced Cellular Therapies an der Penn zur Entwicklung und Herstellung von CARs

In einer Pilotstudie zu CART-19, der ersten CAR-Prüftherapie, zeigte sich bei zwei Patienten mit chronischer lymphatischer Leukämie eine Remission, die über ein Jahr lang anhielt[1],[2]

Novartis erhält von der Penn eine weltweite Lizenz für die Rechte an CART-19 und erwirbt die gewerblichen Nutzungsrechte an den im Rahmen der Kooperation entwickelten Produkten

Basel, 6. August, 2012 - Novartis und die University of Pennsylvania ("Penn") gaben heute ihre exklusive globale Kooperation zur Forschung, Entwicklung und Vermarktung von Immuntherapien mit gezielten chimären Antigenrezeptoren (CAR) zur Krebsbehandlung bekannt. Des Weiteren werden die Parteien unter dem Namen "Center for Advanced Cellular Therapies" (CACT) gemeinsam eine neue Forschungs- und Entwicklungseinrichtung auf dem Penn-Campus gründen.

"Durch die Verbindung der Expertise der Penn im Bereich dieser bahnbrechenden Technologie in Verbindung mit der Stärke von Novartis, Patienten innovative Therapien zur Verfügung zu stellen, erlangen wir die Möglichkeit, die Krebsbehandlung der Zukunft zu transformieren," so Hervé Hoppenot, Präsident von Novartis Oncology.

Bei der Immuntherapie mit CAR werden Immunzellen (T-Zellen) aus dem Blut des jeweiligen Patienten gewonnen. Anschliessend werden die T-Zellen mittels CAR-Technologie neu kodiert, so dass sie Zellen mit einer Proteinexpression, die im kanzerösen Tumorgewebe des Patienten vorliegt, identifizieren und ansteuern. Wenn diese T-Zellen dann dem Blut des Patienten wieder per Infusion zugeführt werden, binden sie sich an die angesteuerten Krebszellen und zerstören sie.

Im Rahmen dieser Transaktion erwarb Novartis von der Penn die Exklusivrechte an der untersuchten neuartigen CAR-Therapie CART-19, die an der Penn derzeit in einer klinischen Pilotstudie erforscht wird. CART-19 zielt auf das Protein CD19, das mit einer Reihe von bösartigen Veränderungen der B-Zellen in Verbindung gebracht wird, wie etwa der chronischen lymphatischer Leukämie (CLL), der akuten lymphatischen B-Zell-Leukämie sowie dem diffusen grosszelligen B-Zell-Lymphom.

Um die Erschliessung und Entwicklung weiterer Therapiemöglichkeiten mittels der CAR-Immuntherapie zu beschleunigen, werden Novartis und Penn gemeinsam das Center for Advanced Cellular Therapies auf dem Campus der Penn in Philadelphia errichten. Dabei wird ein bisher einzigartiges Forschungs- und Entwicklungszentrum entstehen, das speziell für die Entwicklung und Herstellung von adoptiven T-Zell-Immuntherapien unter der Leitung von Wissenschaftlern und Klinikern von Novartis und der Penn konzipiert ist.

"Diese Kooperation unterstreicht unser Engagement für die gemeinsame Arbeit mit Partnern an der vordersten Front von Wissenschaft und Medizin," sagte Mark Fishman, Präsident der Novartis Institutes for BioMedical Research. "Die Immuntherapie ist eines der spannendsten Gebiete der Krebsforschung und die von dem Team an der Penn entwickelte CAR-Technologie hat sich früh als eine vielversprechende Behandlungsmöglichkeit für Krebs erwiesen."

Frühe Ergebnisse aus einer von der Penn durchgeführten klinischen Studie zu CART-19 zeigten bei drei Patienten mit fortgeschrittener CLL, die sich vorher einer Vielzahl von chemotherapeutischen und biotherapeutischen Behandlungen unterzogen hatten, eine potente Wirkung gegen Leukämie. In der CART-19-Studie hielt die vollständige Remission bei zwei der Patienten auch nach über einem Jahr noch an, beim dritten Patienten hielt eine teilweise Remission länger als sieben Monate an. Durch die intravenöse Gabe von Immunglobulin-Infusionen konnte die Immunmangelkrankheit Hypogammaglobulinämie, eine erwartete chronische toxische Nebenwirkung der Behandlung, korrigiert werden. Die Patienten erhielten auch eine Behandlung zur Linderung des Tumorlyse-Syndroms, das durch den Abbau von Tumorzellen verursacht wird[1],[2]. Novartis plant, im Laufe des vierten Quartals 2012 in Kooperation mit der Penn eine klinische Phase-II-Studie zu CART-19 zu beginnen.

"Die ersten Daten belegen, dass diese CAR-Therapie das eigene Immunsystem eines Patienten für den Kampf gegen kanzeröse Tumoren aktiviert," so Carl June, MD, Director of Translational Research und Professor of Pathology and Laboratory Medicine am Abramson Cancer Center und der Perelman School of Medicine an der University of Pennsylvania. "In der Zusammenarbeit mit Novartis möchten wir, die CAR-Therapien für den Kampf gegen den Krebs weiterentwickeln und marktfähig machen."

"Die Kombination der intellektuellen Ressourcen der Penn mit denen eines der marktführenden Unternehmen der Pharmabranche wie Novartis bietet die Möglichkeit einer äusserst fruchtbaren Symbiose für unser gemeinsames Ziel, wirksamere Behandlungen für Krebspatienten zu finden," hofft J. Larry Jameson, MD, PhD, Dekan der Perelman School of the Medicine an der University of Pennsylvania und stellvertretender Generaldirektor des Health Systems. "Wenn wir uns gemeinsam für die schnelle Weiterentwicklung von neuen Therapie- und Heilungsansätzen stark machen, wird diese neue Allianz die nötige Grundlage für die erforderlichen klinischen Studien mit bearbeiteten T-Zellen liefern und so den Weg ebnen für die Anwendung dieser vielversprechenden Behandlungsoption für Patienten, bei denen die derzeit verfügbaren Therapien bereits ausgereizt sind."

Vereinbarungsgemäss gewährt die Penn dem Unternehmen Novartis eine weltweite Exklusivlizenz für die im Rahmen der Kooperation entwickelten CARs für alle Indikationen und für CART-19. Des Weiteren leistet Novartis eine Vorauszahlung, stellt Forschungsgelder und Gelder für die Gründung des CACT zur Verfügung, leistet bei Erreichen bestimmter klinischer, zulassungsrechtlicher und gewerblich relevanter Meilensteine entsprechende Meilensteinzahlungen und zahlt Lizenzgebühren.

Disclaimer

Die vorstehende Mitteilung enthält zukunftsgerichtete Aussagen, die daran erkennbar sind, dass sie Begriffe wie "Weiterentwicklung", "mehrjährige Kooperation", "erforschen", "Entwicklung und Herstellung", "wird", "erwartet", "potenziell", "beschleunigen", "Engagement", "vielversprechend", "zielen", "Ziel", "möglicherweise" oder ähnliche Wörter beinhalten. Auch kann es sein, dass in diesen Aussagen explizit oder implizit die Gründung einer Forschungs- und Entwicklungsallianz mit Penn und des CACT, potenzielle neue, eventuell unter Verwendung der CAR-Technologie entwickelte Therapien oder mögliche künftige Umsätze aus der CAR-Technologie erwähnt werden. Es wird empfohlen, sich nicht übermässig auf diese Aussagen zu verlassen. Solche zukunftsgerichteten Aussagen spiegeln die momentanen Ansichten der Geschäftsleitung hinsichtlich zukünftiger Ereignisse wider und beinhalten bekannte und unbekannte Risiken, Unsicherheiten und andere Faktoren, die zur Folge haben können, dass die tatsächlichen Ergebnisse der CAR-Technologie wesentlich von den erwarteten Ergebnissen, Leistungen oder Errungenschaften abweichen, wie sie in den zukunftsbezogenen Aussagen enthalten oder impliziert sind. Es besteht keine Garantie dafür, dass die Bildung der Forschungs- und Entwicklungsallianz mit der Penn sowie die Gründung des CACT ein Erfolg wird oder dass sie die Ziele erreicht werden. Noch gibt es eine Garantie dafür, dass neue Therapien, einschliesslich CART-19, unter Verwendung der CAR-Technologie entwickelt und auf den Markt gebracht werden. Es gibt ebenfalls keine Garantie dafür, dass die CAR-Technologie oder Therapien, die auf der Basis einer derartigen Technologie entwickelt werden, einschliesslich CART-19, künftig eine bestimmte Umsatzhöhe erreichen wird. Insbesondere können die Erwartungen der Geschäftsleitung bezüglich der Forschungs- und Entwicklungsallianz mit der Penn bzw. dem CACT, oder bezüglich Therapien aller Art, die möglicherweise unter Verwendung der CAR-Technologie entwickelt werden, einschliesslich CART-19, und bezüglich möglicher wirtschaftlicher Auswirkungen solcher Therapien u.a. durch folgende Faktoren beeinträchtigt werden: den Ausgang eines Rechtsstreits, einschliesslich zweier anhängiger Verfahren zwischen der Penn und dem St. Jude Children's Research Hospital bezüglich zweier Vereinbarungen der Parteien in Verbindung mit der CAR-Technologie; die Fähigkeit von Novartis und der Penn, für eine derartige Technologie und die auf Basis dieser Technologie entwickelten Therapien Patente oder andere Rechte zum Schutz von geistigem Eigentum zu erhalten oder aufrechtzuerhalten; unerwartete Schwierigkeiten bei der Forschung und Entwicklung, einschliesslich der Ungewissheiten bei der Erforschung und Entwicklung von therapeutisch nutzbaren Technologien; unerwartete Ergebnisse bei klinischen Studien einschliesslich unerwarteter neuer klinischer Daten und zusätzlicher Analysen vorhandener klinischer Daten; unerwartete Massnahmen oder Verzögerungen seitens der Zulassungsbehörden oder zulassungsrelevante Massnahmen der Regierungsbehörden im Allgemeinen; unerwartete Schwierigkeiten hinsichtlich der Kooperation mit der Penn; allgemeiner Wettbewerb; Preisdruck seitens der Regierung, der Industrie und der allgemeinen Öffentlichkeit sowie anderweitiger Druck seitens der Politik; unerwartete Schwierigkeiten bei der Produktion; mögliche Auswirkungen der genannten Faktoren auf die Werte, die den Aktiven und Passiven des Konzerns gemäss konsolidierter Konzernbilanz zugewiesen werden, sowie sonstige Risiken und Faktoren, die im aktuellen Jahresbericht der Novartis AG auf «Form 20-F», der bei der US-Börsenaufsichtsbehörde («Securities and Exchange Commission») eingereicht wurde, beschrieben werden. Sollte(n) eine(s) oder mehrere dieser Risiken oder Unsicherheiten tatsächlich eintreten, oder sollten sich zugrunde liegende Annahmen als falsch erweisen, können die tatsächlichen Ergebnisse erheblich von den hier beschriebenen erhofften, vermuteten, geschätzten oder erwarteten Ergebnissen abweichen. Die hierin bereitgestellten Informationen befinden sich auf dem aktuellen Stand zum Zeitpunkt der Veröffentlichung. Novartis ist nicht verpflichtet, irgendwelche hierin enthaltenen zukunftsgerichteten Aussagen aufgrund neuer Informationen, künftiger Ereignisse oder aus anderen Gründen zu aktualisieren.

Über Novartis

Novartis bietet innovative medizinische Lösungen an, um damit auf die sich verändernden Bedürfnisse von Patienten und Gesellschaften auf der ganzen Welt einzugehen. Novartis hat ihren Sitz in Basel (Schweiz) und verfügt über ein diversifiziertes Portfolio, um diese Bedürfnisse so gut wie möglich zu erfüllen - mit innovativen Arzneimitteln, ophtalmologischen Produkten, kostengünstigen generischen Medikamenten, Impfstoffen und Diagnostika zur Vorbeugung von Erkrankungen, rezeptfreien Medikamenten und tiermedizinischen Produkten. Novartis ist das einzige global tätige Unternehmen mit führenden Positionen in diesen Bereichen. Im Jahr 2011 erzielte der Konzern einen Nettoumsatz von USD 58,6 Mrd. Der Konzern investierte rund USD 9,6 Mrd. (USD 9,2 Mrd. unter Ausschluss von Wertminderungen und Abschreibungen) in Forschung und Entwicklung. Die Novartis Konzerngesellschaften beschäftigen rund 126.000 Mitarbeiterinnen und Mitarbeiter (Vollzeitstellenäquivalente) in über 140 Ländern. Weitere Informationen finden Sie im Internet unter http://www.novartis.com.

Verweise

[1] Porter DL, Levine BL, Kalos M, et al. Chimeric antigen receptor-modified T cells in chronic lymphoid leukemia. N Engl J Med. 2011 Aug 25;365(8):725-33.

[2] Kalos M, Levine BL, Porter DL, et al. T cells with chimeric antigen receptors have potent antitumor effects and can establish memory in patients with advanced leukemia. Sci Transl Med. 2011 Aug 10;3(95):95ra73.

Antwort auf Beitrag Nr.: 43.459.796 von Joschka Schröder am 06.08.12 09:01:10Für den MOR208 ist das keine angenehme Konkurrenz ->

http://www.mc.uky.edu/microbiology/jclub-docs/VanHoose-Artic…

Diejenigen Präparate aus der Morphosys-Pipeline, denen ich ohne Abstriche großes Potential zutraue, sind BYM338 und BPS804 aus der Novartis-Kooperation.

http://www.mc.uky.edu/microbiology/jclub-docs/VanHoose-Artic…

Diejenigen Präparate aus der Morphosys-Pipeline, denen ich ohne Abstriche großes Potential zutraue, sind BYM338 und BPS804 aus der Novartis-Kooperation.

Trading Spotlight

jetzt hab ich doch die reisleine gezogen und meine geliebte (seit 2007) mor abgestoßen.

das generelle börsenklima, die hohe bewertung von mor und jetzt auch noch ein rückgang im operativen geschäft....

derzeit erscheint mir das risiko nach unten höher als die change nach oben.

ich steig aber wieder ein, falls/wenn der september positiv ausgeht...

das generelle börsenklima, die hohe bewertung von mor und jetzt auch noch ein rückgang im operativen geschäft....

derzeit erscheint mir das risiko nach unten höher als die change nach oben.

ich steig aber wieder ein, falls/wenn der september positiv ausgeht...

Antwort auf Beitrag Nr.: 43.461.146 von vammi am 06.08.12 14:27:40Muss jeder selber wissen, wann er Chance und Risiko für günstig oder schlecht hält.

Kannst du mal sagen, was du hoch bewertest, um zu deinem Urteil "hohe Bewertung" zu kommen?

Zur Orientierung ein Vorschlag, man aber die Marktkap. natürlich auch anders aufteilen:

Wer bei Morphosys Einzelposten höher bewertet sehen will, muß sagen, wo man dies abziehen soll, denn der Markt hat ja immer recht!

Kannst du mal sagen, was du hoch bewertest, um zu deinem Urteil "hohe Bewertung" zu kommen?

Zur Orientierung ein Vorschlag, man aber die Marktkap. natürlich auch anders aufteilen:

Morphosys

Momentaufnahme Stand 06.08.12

Aktienzahl 23,25 mio

Kurs 18,10 €

Marktkapitalisierung 421 mio€

Bewertung der Einzelposten der Marktkap.:

Liquiposition ca. 134 mio€

Technologie, Patente, Kundenstamm 0 mio€

ABD serotec ca. 0 mio€ ca. 20mio Umsatz und Gewinnbeitrag

Partnerpipe ca. 65 mio€ Tantiemerechte abgezinst aus ca. 65+X laufenden Projekten, davon 9xP1, 6xP2 und 1xP3

eigene Pipeline ca. -27 mio€ 8 Projekte, incl. MOR103 mit nahezu abgeschlossener P2a-Studie + 3xP1

tAK, operativ 240 mio€ 2012 mit ca. 54 mio Sparten-Umsatz und operativem Sparten-Gewinn um 30 mio

Wer bei Morphosys Einzelposten höher bewertet sehen will, muß sagen, wo man dies abziehen soll, denn der Markt hat ja immer recht!

15:35, Close Brothers Seydler Research

MorphoSys-Aktie: "buy"

Frankfurt (www.aktiencheck.de) - Der Analyst von Close Brothers Seydler Research, Igor Kim, stuft die Aktie von MorphoSys (ISIN DE0006632003/ WKN 663200) weiterhin mit "buy" ein. Das Kursziel bleibe bei 25 Euro. (Analyse vom 06.08.2012) (06.08.2012/ac/a/t)

MorphoSys-Aktie: "buy"

Frankfurt (www.aktiencheck.de) - Der Analyst von Close Brothers Seydler Research, Igor Kim, stuft die Aktie von MorphoSys (ISIN DE0006632003/ WKN 663200) weiterhin mit "buy" ein. Das Kursziel bleibe bei 25 Euro. (Analyse vom 06.08.2012) (06.08.2012/ac/a/t)

http://www.tradesignalonline.com/ext/edt.ashx/wo/003a10ec-8e…

Um 30% Umsatzwachstum im 2. Halbjahr, einige news.

Alles eskomptiert, oder doch nicht?

hallo eck64, bei der bewertung von morphosys hab ich mich an die angaben von comdirect gehalten...kgv 139

vielleicht ein fehler, vielleicht nicht, morgen sind wir alle schlauer (und besonders wenn die aktie im september explodiert oder in sich zusammefällt)

vielleicht ein fehler, vielleicht nicht, morgen sind wir alle schlauer (und besonders wenn die aktie im september explodiert oder in sich zusammefällt)

du hattest MOR seit 2007 und orientierst dich jetzt am KGV?!? Na nicht schlecht....

Zitat von vammi: hallo eck64, bei der bewertung von morphosys hab ich mich an die angaben von comdirect gehalten...kgv 139

vielleicht ein fehler, vielleicht nicht, morgen sind wir alle schlauer (und besonders wenn die aktie im september explodiert oder in sich zusammefällt)

Und wenn Morphosys noc h2 mio€ mehr in die Forschungs gesteckt hätte, dann wäre Morphosys mit einer negativen Marktkapitalisierung zu bewerten, egal wie viel Cash da rumliegt?

Ich habe mal 25 mio€ Upfront für MOR103 in 2013 angesetzt. Dazu die F&E wieder gesteigert von 20 mio auf 25 mio.

ABD springt über Diagnostik ein wenig an.

Partner-tAK zieht dank Ylanthia auch ein wenig an.

Dann könnte sich 2013 der Periodenüberschuss von 1 auf 30 mio€ ver-30fachen....

bei 10 mio mehr upfront, dann sinds 2013 halt doch 40 mio Überschuss.

Ach so: Ganz schlimm wäre der deal natürlich in 2012, Ende Q4.

Dann hätte man 2012 plötzlich 30 mio Gewinn, aber 2013 hätte dann vammi wieder Aussicht auf dreistelliges KGV......

Also: Wer sich KGV orientiert muss hoffen das 2012 kein Lizenzdeal gelingt, das würde wieder eine fürchterliche Gewinnwarnung für 2013 bedeuten.....

Hier meine aktualisierten Tabellen komplett,

schreib nix dazu, interessiert ja eh keinen. Niemand diskutiert mit.

Habe die Zahlen nicht stark ändern müssen.

Falls jemand interesse hat, würde ich mich über Diskussionen zu Details oder insgesamt freuen.

Alleine der potentielle Upfronterlös MOR103 sollte eigentlich klar machen, das man MOR nicht nach aktuellem KGV bewerten sollte.

Es geht wohl um die Pipelinechancen, sowohl der eigenen Projekte, als auch der Partnerprojekte.

Gibts ab 2015 Tantiemen? Und falls ja, wie schnell macht dann MOR dreistelligen mio Gewinn im Jahr?

Das ist die angemessene Diskussion. Die Zahlen sind im Moment Verschiebebahnhof.

schreib nix dazu, interessiert ja eh keinen. Niemand diskutiert mit.

Habe die Zahlen nicht stark ändern müssen.

Falls jemand interesse hat, würde ich mich über Diskussionen zu Details oder insgesamt freuen.

Alleine der potentielle Upfronterlös MOR103 sollte eigentlich klar machen, das man MOR nicht nach aktuellem KGV bewerten sollte.

Es geht wohl um die Pipelinechancen, sowohl der eigenen Projekte, als auch der Partnerprojekte.

Gibts ab 2015 Tantiemen? Und falls ja, wie schnell macht dann MOR dreistelligen mio Gewinn im Jahr?

Das ist die angemessene Diskussion. Die Zahlen sind im Moment Verschiebebahnhof.

schreib nix dazu, interessiert ja eh keinen. Niemand diskutiert mit.

Ich vermute die meisten sind aufgrund der Kursentwicklung, die beschissener kaum sein könnte, so demotiviert, daß sie kein Interesse an MOR, im allgemeinen und an Diskussionen hier, mehr aufbringen können und wollen.

Was nützen positive News, wenn es im Kurs nichts bringt ? Inzwischen glaube ich eher an schwächere Kurse bei Bekanntgabe der MOR103-Daten, egal wie gut sie sein werden.

Ich vermute die meisten sind aufgrund der Kursentwicklung, die beschissener kaum sein könnte, so demotiviert, daß sie kein Interesse an MOR, im allgemeinen und an Diskussionen hier, mehr aufbringen können und wollen.

Was nützen positive News, wenn es im Kurs nichts bringt ? Inzwischen glaube ich eher an schwächere Kurse bei Bekanntgabe der MOR103-Daten, egal wie gut sie sein werden.

Da braucht man sich nicht wundern das der Anteil deutscher Privatanleger auf unter 7% bei Mor zurückgegangen ist !

Selbst Anleger die investiert sind (und die sollten wenigstens ein wenig Ahnung haben oder sich informieren)verkaufen weil ein KGV von 139 bei Comdirect angezeigt wird.

Da bleibt mir echt die Spucke weg!

Klar fällt die Aktie durch alle Raster von Aktienkäufer, wenn diese nur die KGV-Spalte in Börsenheftchen oder anderen Publikationen durchschauen - einfach unglaublich.

Die kaufen wohl Anfang 2013 alle -wenn eine Auslizensierung für 2013 z.B. im Januar verkündigt wird (Upfront 30-50 Millionen Euro) weil das KGV einstellig wird und verkaufen dann panikartig im Februar 2014 wenn Moroney die Ansage für 2014 verkündet und ein KGV von jenseits der 50 berechnet werden kann.

Hoffentlich haben die Amis bald 70-80% aller Aktien--dann kanns endlich mal richtig steigen !

Selbst Anleger die investiert sind (und die sollten wenigstens ein wenig Ahnung haben oder sich informieren)verkaufen weil ein KGV von 139 bei Comdirect angezeigt wird.

Da bleibt mir echt die Spucke weg!

Klar fällt die Aktie durch alle Raster von Aktienkäufer, wenn diese nur die KGV-Spalte in Börsenheftchen oder anderen Publikationen durchschauen - einfach unglaublich.

Die kaufen wohl Anfang 2013 alle -wenn eine Auslizensierung für 2013 z.B. im Januar verkündigt wird (Upfront 30-50 Millionen Euro) weil das KGV einstellig wird und verkaufen dann panikartig im Februar 2014 wenn Moroney die Ansage für 2014 verkündet und ein KGV von jenseits der 50 berechnet werden kann.

Hoffentlich haben die Amis bald 70-80% aller Aktien--dann kanns endlich mal richtig steigen !

Antwort auf Beitrag Nr.: 43.462.121 von eck64 am 06.08.12 17:42:38Niemand diskutiert mit.

Ja, das stimmt. Ich denke auch, dass viele einfach keine Lust mehr haben hier zu schreiben. WO sind sie die Friseuses, Caldos , Lupus, PF2, Klinger P`s, etc.? Da kamen einfach interessante Informationen hervor, es wurde meistens auf einem viel höheren Niveau diskutiert, als heutzutage. Man hatte zwar diejenigen die Krawall gemacht haben, aber die sind so schnell verschwunden, wie sie gekommen sind. Du bist halt einer der letzten Mohikaner, die sich hier engagieren.

Was will man denn auch groß kontrvers diskutieren, wenn du deine Bewertung der einzelnen Geschäftsbereiche auflistest? ABD und Technologie, Patente kann man nicht mit 0 bewerten.Die eigene Pipe auch nicht mit -27, die Partnerpipe schon gar nicht mit 65. Du gestehst in einer anderen Berechnung der eigenen Pipe+Partnerpipe einen Wert von ca. 700Mio zu.

Das Morphosys niedrig bewertet wird, wird wohl kaum einer in Frage stellen. Die Frage ist doch, warum die Aktien nicht wie verrückt gekauft werden! Eventuell hat es damit zu tun, da sich seit der Novartis-Kooperation die Firma einen viel geringeren Newsflow produziert. Vor Novartis hat man doch monatlich mehrere Supernews gehabt (zumindest gefühlt). Auch dauert alles viel länger, als man es 2005-2006 gedacht hat. Da hat man gedacht, daß die klinischen Phasen in 7 Jahren durchlaufen werden.

Von Unternehmensseite kommen doch auch keine Signale die dem Anleger signalisieren, daß man sich die Mors ins Depot legen muß. Wenn Moroney ankündigen würde, daß man bspw. den kompletten Upfront einer Mor103-Auslizensierung an die ANteilseigner verteilen würde und das über die GAzetten/Foren publiziert werden würde, dann denke ich, dass Morphosys mehr im Fokus der Anleger stehen würde.

Solange man dem Anleger keine Phantasie bietet, keinen Return des Invests in den RAum stellt, kaum interessante News produziert, solange hat man eine Morphosys zu einer Langweileraktie gemacht, wie es die letzten Jahre war.

Ja, das stimmt. Ich denke auch, dass viele einfach keine Lust mehr haben hier zu schreiben. WO sind sie die Friseuses, Caldos , Lupus, PF2, Klinger P`s, etc.? Da kamen einfach interessante Informationen hervor, es wurde meistens auf einem viel höheren Niveau diskutiert, als heutzutage. Man hatte zwar diejenigen die Krawall gemacht haben, aber die sind so schnell verschwunden, wie sie gekommen sind. Du bist halt einer der letzten Mohikaner, die sich hier engagieren.

Was will man denn auch groß kontrvers diskutieren, wenn du deine Bewertung der einzelnen Geschäftsbereiche auflistest? ABD und Technologie, Patente kann man nicht mit 0 bewerten.Die eigene Pipe auch nicht mit -27, die Partnerpipe schon gar nicht mit 65. Du gestehst in einer anderen Berechnung der eigenen Pipe+Partnerpipe einen Wert von ca. 700Mio zu.

Das Morphosys niedrig bewertet wird, wird wohl kaum einer in Frage stellen. Die Frage ist doch, warum die Aktien nicht wie verrückt gekauft werden! Eventuell hat es damit zu tun, da sich seit der Novartis-Kooperation die Firma einen viel geringeren Newsflow produziert. Vor Novartis hat man doch monatlich mehrere Supernews gehabt (zumindest gefühlt). Auch dauert alles viel länger, als man es 2005-2006 gedacht hat. Da hat man gedacht, daß die klinischen Phasen in 7 Jahren durchlaufen werden.

Von Unternehmensseite kommen doch auch keine Signale die dem Anleger signalisieren, daß man sich die Mors ins Depot legen muß. Wenn Moroney ankündigen würde, daß man bspw. den kompletten Upfront einer Mor103-Auslizensierung an die ANteilseigner verteilen würde und das über die GAzetten/Foren publiziert werden würde, dann denke ich, dass Morphosys mehr im Fokus der Anleger stehen würde.

Solange man dem Anleger keine Phantasie bietet, keinen Return des Invests in den RAum stellt, kaum interessante News produziert, solange hat man eine Morphosys zu einer Langweileraktie gemacht, wie es die letzten Jahre war.

Antwort auf Beitrag Nr.: 43.462.480 von MDV22 am 06.08.12 19:13:10es gibt natürlich noch viele andere Beitragschreiber die früher auf hohem Niveau diskutiert haben. Ich nur ein paar aufgelistet....

Zitat von MDV22: Niemand diskutiert mit.

Ja, das stimmt. Ich denke auch, dass viele einfach keine Lust mehr haben hier zu schreiben. WO sind sie die Friseuses, Caldos , Lupus, PF2, Klinger P`s, etc.? Da kamen einfach interessante Informationen hervor, es wurde meistens auf einem viel höheren Niveau diskutiert, als heutzutage.

In diesem Thread dreht sich einfach zu viel im Kreis, was die Sache bisweilen zäh und uninteressant macht. Weniger ist manchmal mehr. D.h., wenn es einfach nichts Neues zu posten gibt, sollte man auch mal schweigen, statt Altbekanntes ständig zu wiederholen. Der Diskussionsqualität täte dies gut.

Antwort auf Beitrag Nr.: 43.462.480 von MDV22 am 06.08.12 19:13:10WO sind sie die Friseuses, Caldos , Lupus, PF2, Klinger P`s, etc.?

hab ich mich auch schon gefragt - waren die nur dieses Threads überdrüssig - oder wollten die auch den Simon nicht mehr hören...?

hab ich mich auch schon gefragt - waren die nur dieses Threads überdrüssig - oder wollten die auch den Simon nicht mehr hören...?

Der Thread ist doch die personifizierte Redundanz. Auch ist er nicht mehr immer am Puls der Zeit: Als CNTO888 floppte fiel der Kurs unerwartet ziemlich dramatisch, das zugehörige Abstract wurde hier erst Monate später gepostet. Das zweitere ist kein Vorwurf, nur eine Feststellung.

hmm, wieso sollte der Gewinn in 2013 wieder einbrechen wenn es einen Partnerdeal in 2012 noch gäbe?

bei Biotest und Galapagos z.B. werden die Upfront Zahlungen über mehrere Quartale in der GuV Rechnung abgegrenzt. Musste nicht auch der vorherige Finanzvorstand seinen Hut nehmen weil er einen Sloningdeal in 2010 komplett als Gewinn verbuchen wollte, und eine Prognoseanhebung deswegen verkündete, und wenige Monate später diese Buchung nicht wie ursprünglich geplant vornehmen konnte(=> Prognose konnte deswegen nicht erreicht werden)?

Erstaunlicherweise ist der Markt bei Neuemissionen bereit die Gewinnaussichten für mehrere Jahre in die Zukunft zu ermitteln und diese auch schon im Vorraus zu bezahlen, siehe z.B. Facebook Aktien, und auf der anderen Seite werden viele Aktien von zumeist kleineren Gesellschaften links liegen gelassen.

Fast niemand mehr analysiert solche Werte und handelt dementsprechend (die ganzen Analystenmeinungen die in der Presse auftauchen sind doch bloß Pseudoanalysen weil sie bloß zockertrades für die Bankinterne Handelsabteilung ermöglichen sollen, und oder weil sie für die Analysen bezahlt werden).

Hier ergeben sich enorme Kurschancen wenn man vor der breiten Masse auf eine Unterbewertung aufmerksam wird, Kostolany hat hier schon recht mit seinen Schlaftabletten, weil man halt auch die Geduld braucht bis die Unterbewertung für den breiten Markt unübersehbar wird.

Die "Gefahr" einer Übernahme birgt zwar ein gewisses Restrisiko billig abgespeist zu werden, aber so einfach wie in Amerika wo schon 50 % der Stimmen ausreichen wird es hier auf jeden Fall nicht für den Übernehmer, selbst bei einer Aktie wo die Unternehmensgründer und Vorstände schon über 70 % der gesamten Stimmrechte abgegeben haben(Hotel.de), und hier im Forum und in einem anderen Aktienforum bis auf 2 Personen alle über den tollen Abfindungspreis gejubelt haben weil die Firma doch gar nicht so viel wert sei, steht der Kurs nicht einmal ein Jahr nach dem ersten Übernahmeangebot 36% über dem ersten Angebot, und das obwohl die Gewinnentwicklung des Übernahmezieles ein Trauerspiel mit 7 Akten ist. ( Und der Übernehmer hat noch immer nicht genügend Aktien für einen Squeeze out)

Gerade bei Morphosys könnte ich mir vorstellen dass z.B. der Biotechexperte, der erst kürzlich eine größere Beteiligung vermeldet hatte, seine Aktien nicht zu einem Schnäppchen Preis verscherbeln wird wenn er davon ausgeht dass aus der Pipeline mehrere Medikamente in einigen Jahren zugelassen werden dürften. Ich rechne daher mit Widerstand gegen eine billige Übernahme.

bei Biotest und Galapagos z.B. werden die Upfront Zahlungen über mehrere Quartale in der GuV Rechnung abgegrenzt. Musste nicht auch der vorherige Finanzvorstand seinen Hut nehmen weil er einen Sloningdeal in 2010 komplett als Gewinn verbuchen wollte, und eine Prognoseanhebung deswegen verkündete, und wenige Monate später diese Buchung nicht wie ursprünglich geplant vornehmen konnte(=> Prognose konnte deswegen nicht erreicht werden)?

Erstaunlicherweise ist der Markt bei Neuemissionen bereit die Gewinnaussichten für mehrere Jahre in die Zukunft zu ermitteln und diese auch schon im Vorraus zu bezahlen, siehe z.B. Facebook Aktien, und auf der anderen Seite werden viele Aktien von zumeist kleineren Gesellschaften links liegen gelassen.

Fast niemand mehr analysiert solche Werte und handelt dementsprechend (die ganzen Analystenmeinungen die in der Presse auftauchen sind doch bloß Pseudoanalysen weil sie bloß zockertrades für die Bankinterne Handelsabteilung ermöglichen sollen, und oder weil sie für die Analysen bezahlt werden).

Hier ergeben sich enorme Kurschancen wenn man vor der breiten Masse auf eine Unterbewertung aufmerksam wird, Kostolany hat hier schon recht mit seinen Schlaftabletten, weil man halt auch die Geduld braucht bis die Unterbewertung für den breiten Markt unübersehbar wird.

Die "Gefahr" einer Übernahme birgt zwar ein gewisses Restrisiko billig abgespeist zu werden, aber so einfach wie in Amerika wo schon 50 % der Stimmen ausreichen wird es hier auf jeden Fall nicht für den Übernehmer, selbst bei einer Aktie wo die Unternehmensgründer und Vorstände schon über 70 % der gesamten Stimmrechte abgegeben haben(Hotel.de), und hier im Forum und in einem anderen Aktienforum bis auf 2 Personen alle über den tollen Abfindungspreis gejubelt haben weil die Firma doch gar nicht so viel wert sei, steht der Kurs nicht einmal ein Jahr nach dem ersten Übernahmeangebot 36% über dem ersten Angebot, und das obwohl die Gewinnentwicklung des Übernahmezieles ein Trauerspiel mit 7 Akten ist. ( Und der Übernehmer hat noch immer nicht genügend Aktien für einen Squeeze out)

Gerade bei Morphosys könnte ich mir vorstellen dass z.B. der Biotechexperte, der erst kürzlich eine größere Beteiligung vermeldet hatte, seine Aktien nicht zu einem Schnäppchen Preis verscherbeln wird wenn er davon ausgeht dass aus der Pipeline mehrere Medikamente in einigen Jahren zugelassen werden dürften. Ich rechne daher mit Widerstand gegen eine billige Übernahme.

die Übernahme kommt..aber ohne squeeze out...Novartis übernimmt nur nicht , wenn das Verfahren überholt wäre...das kann natürlich immer passieren...aber selbst Moroney spricht von 14 Medikamenten aus der gegenwärtigen Pipeline...und der Bursche ist ja mehr als konservativ..also trübestimmungmodus aus und geduldig abwarten...die Wartezeit kann ein kühles Weisbier verkürzen..bis zu den ersten Medikamenten werden das natürlich einige Hektoliter..

Hat jetzt nicht (mehr) direkt was mit MOR zu tun, aber seit heute ist die deutsche Biotechladschaft quasi um ein Unternehmen "ärmer":

EANS-Adhoc: Agennix' gibt Ergebnisse der Phase-III-Studie FORTIS-M mit Talactoferrin Alfa bei nicht-kleinzelligem Lungenkrebs bekannt

Ad-hoc-Meldung nach § 15 WpHG übermittelt durch euro adhoc mit dem Ziel einer europaweiten Verbreitung. Für den Inhalt ist der Emittent verantwortlich.

06.08.2012

- Primärer Endpunkt der Studie wurde nicht erreicht - Telefonkonferenz am Dienstag, 7. August 2012, 14:00 MESZ

Planegg/München und US-Standorte in Princeton, NJ, und Houston, TX, 6. August 2012 - Die Agennix AG (Frankfurter Wertpapierbörse: AGX) gab heute bekannt, dass der primäre Endpunkt in der Phase-III-Studie FORTIS-M mit Talactoferrin alfa (Talactoferrin) nicht erreicht wurde. Im Rahmen der FORTIS-M-Studie wurden Talactoferrin bzw. Placebo jeweils in Kombination mit unterstützender Therapie bei Patienten mit nicht-kleinzelligem Lungenkrebs erprobt, deren Erkrankung nach zwei oder mehreren Therapielinien fortgeschritten war. Der primäre Endpunkt der Studie war die Verbesserung des Gesamtüberlebens. Das Gesamtüberleben in der Talactoferrin-Gruppe betrug im Median 7,5 Monate, im Vergleich zu 7,7 Monaten in der Placebo-Gruppe (Hazard Ratio 1,04, p-value 0,66).

Die Art und Häufigkeit von unerwünschten Ereignissen im Talactoferrin-Arm war vergleichbar mit denjenigen im Placebo-Arm und konsistent im Vergleich zu früheren klinischen Studien.

Die Gesellschaft wird sofort Maßnahmen ergreifen, um ihren Barmittelbestand zu schonen, während sie mögliche Optionen für die Zukunft des Unternehmens überprüfen wird. In Kürze werden weitere Details zur Unternehmensplanung bekanntgegeben.

Ende der Ad-Hoc-Mitteilung

milestones

EANS-Adhoc: Agennix' gibt Ergebnisse der Phase-III-Studie FORTIS-M mit Talactoferrin Alfa bei nicht-kleinzelligem Lungenkrebs bekannt

Ad-hoc-Meldung nach § 15 WpHG übermittelt durch euro adhoc mit dem Ziel einer europaweiten Verbreitung. Für den Inhalt ist der Emittent verantwortlich.

06.08.2012

- Primärer Endpunkt der Studie wurde nicht erreicht - Telefonkonferenz am Dienstag, 7. August 2012, 14:00 MESZ

Planegg/München und US-Standorte in Princeton, NJ, und Houston, TX, 6. August 2012 - Die Agennix AG (Frankfurter Wertpapierbörse: AGX) gab heute bekannt, dass der primäre Endpunkt in der Phase-III-Studie FORTIS-M mit Talactoferrin alfa (Talactoferrin) nicht erreicht wurde. Im Rahmen der FORTIS-M-Studie wurden Talactoferrin bzw. Placebo jeweils in Kombination mit unterstützender Therapie bei Patienten mit nicht-kleinzelligem Lungenkrebs erprobt, deren Erkrankung nach zwei oder mehreren Therapielinien fortgeschritten war. Der primäre Endpunkt der Studie war die Verbesserung des Gesamtüberlebens. Das Gesamtüberleben in der Talactoferrin-Gruppe betrug im Median 7,5 Monate, im Vergleich zu 7,7 Monaten in der Placebo-Gruppe (Hazard Ratio 1,04, p-value 0,66).

Die Art und Häufigkeit von unerwünschten Ereignissen im Talactoferrin-Arm war vergleichbar mit denjenigen im Placebo-Arm und konsistent im Vergleich zu früheren klinischen Studien.

Die Gesellschaft wird sofort Maßnahmen ergreifen, um ihren Barmittelbestand zu schonen, während sie mögliche Optionen für die Zukunft des Unternehmens überprüfen wird. In Kürze werden weitere Details zur Unternehmensplanung bekanntgegeben.

Ende der Ad-Hoc-Mitteilung

milestones

Warum ist Morphosys hier nicht dabei anstatt Biotest?

06.08.2012 - Die Multiple Sklerose-Spezialisten des Neu2-Forschungsverbundes haben sich weitere 20 Mio. Euro Fördergelder gesichert.

Das Konsortium ist einer der Sieger des vom Bundesforschungsministerium 2009 veranstalteten Strategiewettbewerbs Biopharma. Nach einer positiven Evaluation wurden nun weitere Mittel freigegeben. Maßgebliche Kriterien der Bewertung waren Produktivität, Interaktion der Konsortialpartner sowie die Nachhaltigkeit der geschaffenen Strukturen. Damit hat sich der Forschungsverbund bis heute 40 Mio. Euro aus dem Strategiewettbewerb Biopharma gesichert, um neue Arzneien gegen Multiple Sklerose und andere neurodegenerative Erkrankungen zu entwickeln. Zusätzlich zu den öffentlichen Mitteln werden die am Konsortium beteiligten Wirtschaftsunternehmen und andere Investoren noch einmal Gelder in mindestens gleicher Höhe bereitstellen.

Neu2-Sprecher Timm Jessen, gleichzeitig Geschäftsführer der Bionamics GmbH freute sich sehr über die positive Evaluierung: “Wir sehen uns in unserem Geschäftsansatz gestärkt und können nun mit Hilfe dieser zusätzlichen Fördermittel unser innovatives Modell weiter validieren, ausbauen und nachhaltig in der Wissenschaft, in der Industrie sowie bei Investoren platzieren.“

Ziel des Biopharma-Wettbewerbs ist es, die Beteiligten in der Medikamentenfindung besser zu vernetzen und die Entwicklung neuer Therapien hierzulande voranzutreiben. Zu dem Konsortium gehören unter anderem das Universitätsklinikum Hamburg-Eppendorf, die Merck KGaA, die Biotest AG, die Evotec AG, der European ScreeningPort sowie die Bionamics GmbH, welche das Projekt auch koordiniert. Unter dem nach von Neu2 laufen derzeit zehn Projekte in unterschiedlichsten Entwicklungsphasen. Mit dem Antikörper BT-61 entwickelt Biotest einen monoklonalen Antikörper gegen Multiple Sklerose im Rahmen des Konsortiums.

06.08.2012 - Die Multiple Sklerose-Spezialisten des Neu2-Forschungsverbundes haben sich weitere 20 Mio. Euro Fördergelder gesichert.

Das Konsortium ist einer der Sieger des vom Bundesforschungsministerium 2009 veranstalteten Strategiewettbewerbs Biopharma. Nach einer positiven Evaluation wurden nun weitere Mittel freigegeben. Maßgebliche Kriterien der Bewertung waren Produktivität, Interaktion der Konsortialpartner sowie die Nachhaltigkeit der geschaffenen Strukturen. Damit hat sich der Forschungsverbund bis heute 40 Mio. Euro aus dem Strategiewettbewerb Biopharma gesichert, um neue Arzneien gegen Multiple Sklerose und andere neurodegenerative Erkrankungen zu entwickeln. Zusätzlich zu den öffentlichen Mitteln werden die am Konsortium beteiligten Wirtschaftsunternehmen und andere Investoren noch einmal Gelder in mindestens gleicher Höhe bereitstellen.

Neu2-Sprecher Timm Jessen, gleichzeitig Geschäftsführer der Bionamics GmbH freute sich sehr über die positive Evaluierung: “Wir sehen uns in unserem Geschäftsansatz gestärkt und können nun mit Hilfe dieser zusätzlichen Fördermittel unser innovatives Modell weiter validieren, ausbauen und nachhaltig in der Wissenschaft, in der Industrie sowie bei Investoren platzieren.“

Ziel des Biopharma-Wettbewerbs ist es, die Beteiligten in der Medikamentenfindung besser zu vernetzen und die Entwicklung neuer Therapien hierzulande voranzutreiben. Zu dem Konsortium gehören unter anderem das Universitätsklinikum Hamburg-Eppendorf, die Merck KGaA, die Biotest AG, die Evotec AG, der European ScreeningPort sowie die Bionamics GmbH, welche das Projekt auch koordiniert. Unter dem nach von Neu2 laufen derzeit zehn Projekte in unterschiedlichsten Entwicklungsphasen. Mit dem Antikörper BT-61 entwickelt Biotest einen monoklonalen Antikörper gegen Multiple Sklerose im Rahmen des Konsortiums.

Ein weiterer herber Rückschlag für den beta-amyloid Ansatz bei Alzheimer, zumindest im fortgeschrittenen Behandlungsstadium!!

http://www.finanznachrichten.de/nachrichten-2012-08/24243847…

http://www.finanznachrichten.de/nachrichten-2012-08/24243847…

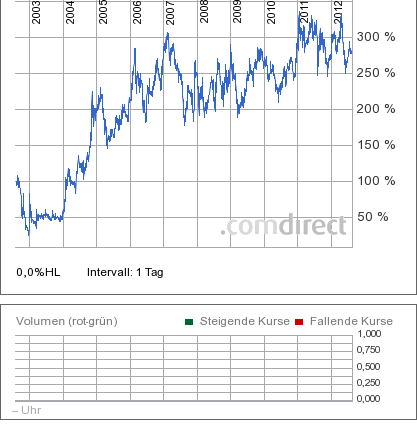

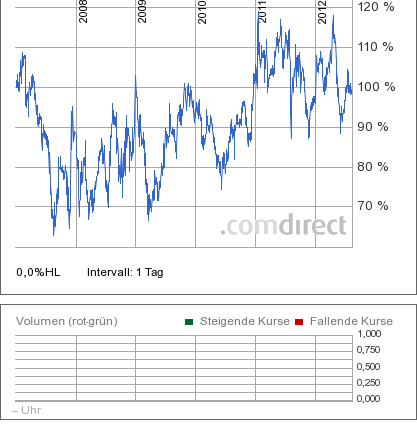

Hier sich aktualisierende Übersichten zu Morphosys:

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 1 Jahr

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 14 Tage

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 1 Jahr

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 14 Tage

Zitat von Milestones: Hat jetzt nicht (mehr) direkt was mit MOR zu tun, aber seit heute ist die deutsche Biotechladschaft quasi um ein Unternehmen "ärmer":

EANS-Adhoc: Agennix' gibt Ergebnisse der Phase-III-Studie FORTIS-M mit Talactoferrin Alfa bei nicht-kleinzelligem Lungenkrebs bekannt

Ad-hoc-Meldung nach § 15 WpHG übermittelt durch euro adhoc mit dem Ziel einer europaweiten Verbreitung. Für den Inhalt ist der Emittent verantwortlich.

06.08.2012

- Primärer Endpunkt der Studie wurde nicht erreicht - Telefonkonferenz am Dienstag, 7. August 2012, 14:00 MESZ

.....

Um 80% minus, alleine heute.

Ist da eigentlich Hopp noch dabei?

Klar, ständig wiederkehrende Charts sind wichtiger bzw. interessanter als diese Studienergebnisse.....

Hier etwas näheres zum Pfizer Failure:

Pfizer (PFE) Says Bapineuzumab Co-Primary Endpoints Missed in Janssen AI-Led Phase 3; to Discontinue Program

Pfizer Inc. (NYSE: PFE) announced today that the co-primary clinical endpoints, change in cognitive and functional performance compared to placebo, were not met in the Janssen Alzheimer Immunotherapy R&D LLC (Janssen AI)-led Phase 3 trial of intravenous (IV) bapineuzumab in patients with mild-to-moderate Alzheimer’s disease who do not carry the ApoE4 (apolipoprotein E epsilon 4) genotype (Study 301). Pfizer and Janssen AI are partners in the Alzheimer’s Immunotherapy Program (AIP).

Based on the topline results of this study, together with the topline results of a Janssen AI-led Phase 3 study in patients who carry the ApoE4 genotype (Study 302)announced on July 23rd, the Janssen AI and Pfizer Joint Steering Committee for the AIP has decided to discontinue all other bapineuzumab IV studies in patients with mild-to-moderate Alzheimer’s disease. This includes not only the Pfizer-led, Phase 3 studies (Study 3000 and Study 3001), but also all follow-on extension studies in patients with mild-to-moderate Alzheimer’s disease receiving bapineuzumab IV. All patients in the discontinued studies will have a follow-up evaluation and the Alliance will conduct final data analyses.

These clinical findings and the decision to discontinue the bapineuzumab IV program in patients with mild-to-moderate Alzheimer’s disease have been shared with regulatory authorities and study investigators.

No new safety concerns were identified in Study 301. The most commonly observed serious adverse events which occurred in bapineuzumab-treated patients more commonly than in placebo-treated patients, and with an incidence of at least 1 percent in the combined 0.5 mg/kg and 1.0 mg/kg group, were pneumonia, ARIA-E (amyloid-related imaging abnormalities-edema or effusion), syncope, hip fracture and convulsion.

Data from both Study 302 and Study 301 have been accepted as a late-breaker and will be presented in September at the European Federation of Neurological Societies (EFNS) meeting in Stockholm.

Hier etwas näheres zum Pfizer Failure:

Pfizer (PFE) Says Bapineuzumab Co-Primary Endpoints Missed in Janssen AI-Led Phase 3; to Discontinue Program

Pfizer Inc. (NYSE: PFE) announced today that the co-primary clinical endpoints, change in cognitive and functional performance compared to placebo, were not met in the Janssen Alzheimer Immunotherapy R&D LLC (Janssen AI)-led Phase 3 trial of intravenous (IV) bapineuzumab in patients with mild-to-moderate Alzheimer’s disease who do not carry the ApoE4 (apolipoprotein E epsilon 4) genotype (Study 301). Pfizer and Janssen AI are partners in the Alzheimer’s Immunotherapy Program (AIP).

Based on the topline results of this study, together with the topline results of a Janssen AI-led Phase 3 study in patients who carry the ApoE4 genotype (Study 302)announced on July 23rd, the Janssen AI and Pfizer Joint Steering Committee for the AIP has decided to discontinue all other bapineuzumab IV studies in patients with mild-to-moderate Alzheimer’s disease. This includes not only the Pfizer-led, Phase 3 studies (Study 3000 and Study 3001), but also all follow-on extension studies in patients with mild-to-moderate Alzheimer’s disease receiving bapineuzumab IV. All patients in the discontinued studies will have a follow-up evaluation and the Alliance will conduct final data analyses.

These clinical findings and the decision to discontinue the bapineuzumab IV program in patients with mild-to-moderate Alzheimer’s disease have been shared with regulatory authorities and study investigators.

No new safety concerns were identified in Study 301. The most commonly observed serious adverse events which occurred in bapineuzumab-treated patients more commonly than in placebo-treated patients, and with an incidence of at least 1 percent in the combined 0.5 mg/kg and 1.0 mg/kg group, were pneumonia, ARIA-E (amyloid-related imaging abnormalities-edema or effusion), syncope, hip fracture and convulsion.

Data from both Study 302 and Study 301 have been accepted as a late-breaker and will be presented in September at the European Federation of Neurological Societies (EFNS) meeting in Stockholm.

Zitat von evotecci: Ein weiterer herber Rückschlag für den beta-amyloid Ansatz bei Alzheimer, zumindest im fortgeschrittenen Behandlungsstadium!!

http://www.finanznachrichten.de/nachrichten-2012-08/24243847…

Wie es aussieht, kann man zu spät kommen bei Alzheimer. Bereits abgestorbene Hirnzellen regenerieren sich eben nicht mehr.

Jedes gescheiterte Medikament bei Alzheimertherapien lässt Gantenerumab von ROche/Morphosys in der Rangliste der Hoffnungsträger klettern, natürlich mit dem Risiko des Absturzes.

Wobei Plausibilitätsgründe dem Roche-Ansatz zumindest interessante Chancen geben: Greift man die Plaques noch vor ihrer Entstehung an, dann besteht eine gute Chance, dass den potentiell gefährdeten Nervenzellen nichts passiert.

Es bleibt nichts übrig ausser abwarten. Wie stehen da eigentlich die Chancen auf eine Zwischenauswertung nach 2 Jahren? Das wäre dann ja eine Basis um fundierter spekulativ einzupreisen.

Antwort auf Beitrag Nr.: 43.464.232 von eck64 am 07.08.12 09:52:53Dass Pfizer/Janssen heute ihre gesamten Alzheimer-Studien einstellen jagt mir doch einen gehörigen Schreck ein, auch für den gesamten Plaque-Ansatz.

Auf jeden Fall ist es ein gewaltiger Rückschlag für den Plaque-Ansatz und Pfizer/Janssen haben eine Menge Geld in den Sand gesetzt. Für mich ist damit der späte Plaque-Ansatz gescheitert.

Für den Roch/Morphosys Ansatz bedeutet das 4-5 Jahre warten mit gestiegener Verunsicherung.

Auf jeden Fall ist es ein gewaltiger Rückschlag für den Plaque-Ansatz und Pfizer/Janssen haben eine Menge Geld in den Sand gesetzt. Für mich ist damit der späte Plaque-Ansatz gescheitert.

Für den Roch/Morphosys Ansatz bedeutet das 4-5 Jahre warten mit gestiegener Verunsicherung.

Jedes gescheiterte Medikament bei Alzheimertherapien lässt Gantenerumab von ROche/Morphosys in der Rangliste der Hoffnungsträger klettern, natürlich mit dem Risiko des Absturzes.

Sehe ich auch so,das Risiko ist sowieso hoch und mehr erfolgreiche Konkurrenz ist auch nicht gerade förderlich. Sollte Roche/MOR erfolgreich sein, dann hat man wenigstens mehr vom Kuchen.

Sehe ich auch so,das Risiko ist sowieso hoch und mehr erfolgreiche Konkurrenz ist auch nicht gerade förderlich. Sollte Roche/MOR erfolgreich sein, dann hat man wenigstens mehr vom Kuchen.

Zitat von Alexander909: Jedes gescheiterte Medikament bei Alzheimertherapien lässt Gantenerumab von ROche/Morphosys in der Rangliste der Hoffnungsträger klettern, natürlich mit dem Risiko des Absturzes.

Sehe ich auch so,das Risiko ist sowieso hoch und mehr erfolgreiche Konkurrenz ist auch nicht gerade förderlich. Sollte Roche/MOR erfolgreich sein, dann hat man wenigstens mehr vom Kuchen.

Diese Sichtweise kann ich beim besten Willen nicht nachvollziehen, wo doch mit Gantenerumab derselbe Therapieansatz verfolgt wird wie mit dem gescheiterten Präparat. Und so blöd sind die bei Pfizer/Janssen auch nicht, dass man dort ein aussichtsreiches Projekt einstellt. Die Erfolgsaussichten für Genenerumab schätze ich angesichts der aktuellen Datenlage als gering ein.

Zitat von evotecci: Klar, ständig wiederkehrende Charts sind wichtiger bzw. interessanter als diese Studienergebnisse.....

Hier etwas näheres zum Pfizer Failure:

Pfizer (PFE) Says Bapineuzumab Co-Primary Endpoints Missed in Janssen AI-Led Phase 3; to Discontinue Program

.....

Charts und news, die 2 Seiten der Medaille.

Übrigens hat ein Tages- oder gar Stunden-chart tatsächlich täglich etwas neues zu bieten, im Gegensatz zu z.B. MOR103.

xxxxxxxxxxxx

Wie interpretierst du den Einfluss des Abbruchs von Bapineuzumab auf die Chancen von Gantenerumab?

Eine Gefahr für Roche dürfte wegfallen:

Wäre Bapineuzumab bei fortgeschritteneren Patienten zugelassen worden, dann wäre es für Roche möglicherweise schwieriger geworden, gegen Platzhirsch und Goldstandard anzutreten. Möglicherweise hätten die dann auch zügig eine Studie nachgelegt zu prodromal Alzheimer: Was später hilft, taugt in der Frühphase möglicherweise auch? Und das ganze dann mit off label use?

Das passiert jetzt alles nicht.

Immerhin hat Gantenerumab bereits einen starken dosisabhängigen Abbau von Plaques bewiesen:

http://www.ncbi.nlm.nih.gov/pubmed/21987394

Mechanism of amyloid removal in patients with Alzheimer disease treated with gantenerumab.

...

RESULTS: Sixteen patients with end-of-treatment positron emission tomographic scans were included in the analysis. The mean (95% CI) percent change from baseline difference relative to placebo (n = 4) in cortical brain amyloid level was -15.6% (95% CI, -42.7 to 11.6) for the 60-mg group (n = 6) and -35.7% (95% CI, -63.5 to -7.9) for the 200-mg group (n = 6). Two patients in the 200-mg group showed transient and focal areas of inflammation or vasogenic edema on magnetic resonance imaging scans at sites with the highest level of amyloid reduction. Gantenerumab induced phagocytosis of human amyloid in a dose-dependent manner ex vivo.

CONCLUSION: Gantenerumab treatment resulted in a dose-dependent reduction in brain amyloid level, possibly through an effector cell-mediated mechanism of action.

xxxxxxxxxxxxxx

Alle Wettbewerber haben immer betont, das ihre mABs nicht identisch zu werten seien, sie greifen die Plaques ja unterschiedlich an.

Ich denke nicht, das man bapineuzumab für Gantenerumab überbewerten sollte:

Tote Hirnzellen bleiben tot. Das wissen wir nun.

Roche macht weiter mit der Idee im Vorfeld das absterben zu verhindern.

Warum dafür die Chancen gesunken sein sollen, erschliesst sich mir nicht.

Das sehe ich ähnlich. Wenn nicht mal ansatzweise eine Verbesserung erreicht wird sind die Chancen in frühen Stadien nicht unbedingt als erfolgsversprechend zu erwarten. Der Ansatz selbst wurde durch das Scheitern von Bapineuzumab nicht validiert, eher das Gegenteil.

Morphosys hat zwar eine Phase III Pipelinespitze, nur ist sie nahezu null wert. Zum Glück muss Morphosys in dieses Programm aber keinen einzigen Cent mehr stecken und hat vor dem Scheitern von Bapineuzumap noch einen kleinen Meilenstein abgesahnt. Wer weiß, wie Roche entschieden hätte, wenn die Baipneuzumab Daten bereits bekannt gewesen wären.

Morphosys hat zwar eine Phase III Pipelinespitze, nur ist sie nahezu null wert. Zum Glück muss Morphosys in dieses Programm aber keinen einzigen Cent mehr stecken und hat vor dem Scheitern von Bapineuzumap noch einen kleinen Meilenstein abgesahnt. Wer weiß, wie Roche entschieden hätte, wenn die Baipneuzumab Daten bereits bekannt gewesen wären.

Antwort auf Beitrag Nr.: 43.464.673 von eck64 am 07.08.12 11:15:35Der Markt wird dem Programm ab heute null Wert zugestehen. Auch wenn eine geringe Restchance verbleibt. Daher warte einfach 2017 ab und zuvor ob Roche das Programm überhaupt zuende führt.

Lasst uns auf die chancenreichen Programme der Pipe konzetrieren und das hier erst mal abhaken!

Lasst uns auf die chancenreichen Programme der Pipe konzetrieren und das hier erst mal abhaken!

Antwort auf Beitrag Nr.: 43.464.593 von Joschka Schröder am 07.08.12 11:02:12Die Erfolgsaussichten für Genenerumab schätze ich angesichts der aktuellen Datenlage als gering ein.

Das zeigt auch die Problematik auf, die in Ecks Modell zur Unternehmensbewertung steckt.

Vorweg: Ich habe nichts Besseres anzubieten.

Das Problem ist aber, dass Eck den Gantenerumab-Trial (der - trotz anderer Darstellung - keine P III ist, sondern eine zulassungsrelevante P IIb) mit 100 Mio. Euro in der Unternehmensbewertung drin haben dürfte.

Diese 100 Mio. sind in jedem Fall sinnfrei (was Eck besser weiß, als ich). Entweder ist Gantenerumab viel mehr wert als 100 Mio. oder null wert (wahrscheinlicher ist leider letzteres).

Statistik schön und gut, aber fortgeschrittenere Programme (alles ab Klinik) müssen konkret bewertet werden und nicht nach statistischer Wahrscheinlichkeit.

Soweit das nicht möglich ist, weil Daten oder die Expertise fehlt, sollte man besser mit Null bewerten, als mit einer beliebigen Phantasiezahl.

Die Einpreisung beginnt dann, wenn der Markt zu verstehen beginnt, dass konkrete Daten in einer bestimmten Zeitspanne unter definierbaren Bedingungen mit einer konkreten Wahrscheinlichkeit zur Zulassung und zu einem bestimmbaren Umsatzpotential führen können.

Sehr gutes Beispiel in den letzten 18 Monaten war und ist Pharmacyclics (PCYC).

Ich will Ecks Bewertungsansatz nicht runtermachen. Es ist zumindest ein mit Fleiß und Sachverstand erarbeitetes Modell. Ich will nur sagen, dass sich niemand wundern darf, dass die dort abgeleitete Bewertung am Markt nicht bezahlt wird.

Wie gesagt, ich hab nichts Besseres. Ich hab nur den Glauben daran, dass in der Pipeline mehr Wert steckt, als der Markt derzeit sehen kann oder will oder darf (ohne das gut quantifizieren zu können). Aber das ist Glauben und dass es nur das ist, sollte man wissen, damit man nicht erst glaubt, etwas zu wissen.

Das zeigt auch die Problematik auf, die in Ecks Modell zur Unternehmensbewertung steckt.

Vorweg: Ich habe nichts Besseres anzubieten.

Das Problem ist aber, dass Eck den Gantenerumab-Trial (der - trotz anderer Darstellung - keine P III ist, sondern eine zulassungsrelevante P IIb) mit 100 Mio. Euro in der Unternehmensbewertung drin haben dürfte.

Diese 100 Mio. sind in jedem Fall sinnfrei (was Eck besser weiß, als ich). Entweder ist Gantenerumab viel mehr wert als 100 Mio. oder null wert (wahrscheinlicher ist leider letzteres).

Statistik schön und gut, aber fortgeschrittenere Programme (alles ab Klinik) müssen konkret bewertet werden und nicht nach statistischer Wahrscheinlichkeit.

Soweit das nicht möglich ist, weil Daten oder die Expertise fehlt, sollte man besser mit Null bewerten, als mit einer beliebigen Phantasiezahl.

Die Einpreisung beginnt dann, wenn der Markt zu verstehen beginnt, dass konkrete Daten in einer bestimmten Zeitspanne unter definierbaren Bedingungen mit einer konkreten Wahrscheinlichkeit zur Zulassung und zu einem bestimmbaren Umsatzpotential führen können.

Sehr gutes Beispiel in den letzten 18 Monaten war und ist Pharmacyclics (PCYC).

Ich will Ecks Bewertungsansatz nicht runtermachen. Es ist zumindest ein mit Fleiß und Sachverstand erarbeitetes Modell. Ich will nur sagen, dass sich niemand wundern darf, dass die dort abgeleitete Bewertung am Markt nicht bezahlt wird.

Wie gesagt, ich hab nichts Besseres. Ich hab nur den Glauben daran, dass in der Pipeline mehr Wert steckt, als der Markt derzeit sehen kann oder will oder darf (ohne das gut quantifizieren zu können). Aber das ist Glauben und dass es nur das ist, sollte man wissen, damit man nicht erst glaubt, etwas zu wissen.

Antwort auf Beitrag Nr.: 43.464.716 von SLGramann am 07.08.12 11:23:46So ist es!

Bei aller Wertschätzung für eck fehlt ihm einfach die kritische Distanz zu seinem Investment.

Bei aller Wertschätzung für eck fehlt ihm einfach die kritische Distanz zu seinem Investment.

Antwort auf Beitrag Nr.: 43.464.673 von eck64 am 07.08.12 11:15:35Ich bin, so wie andere auch, der Meinung, dass das Scheitern von Pfizer u Co nichts positives für MOR hat, weil es sich eben auch um beta-amyloid handelt.

Egal ob früheres Eingreifen oder nicht, alle Analysten u. wohl auch die Fachleute werden nun noch skeptischer sein u. hier MOR keine grossen Chancen einräumen.

Eine Zwischenanalyse muss im Studienprotokoll enthalten sein, event. macht Roche irgendwo in der Mitte eine futility analysis, um zu sehen, ob das Präparat Aussichten auf Erfolg hat.

ABER, keine Ahnung, ob die das wirklich im Sinn haben.

Egal ob früheres Eingreifen oder nicht, alle Analysten u. wohl auch die Fachleute werden nun noch skeptischer sein u. hier MOR keine grossen Chancen einräumen.

Eine Zwischenanalyse muss im Studienprotokoll enthalten sein, event. macht Roche irgendwo in der Mitte eine futility analysis, um zu sehen, ob das Präparat Aussichten auf Erfolg hat.

ABER, keine Ahnung, ob die das wirklich im Sinn haben.

Ich habe nie behauptet, der Markt würde obige pauschalierte Bewertungen einpreisen. Eher im Gegenteil. Aus der Liste folgt ganz klar, das der Markt die über 70 Programme eher im Bereich von pauschal 0 einpreist, weil er es nicht besser weiß und kein Partner bisher Zulassungstermin- und Umsatzerwartungen publiziert hat. Auch wenn es dem Markt zunehmend schwer fallen sollte um 20 klinische Programme pauschaliert mit 0 zu bewerten, während da jährlich mehrere 100 mio€ investiert werden.

Nebenebei: Ein Programm mit gerade begonnener P2 z.B. hat in meiner Pauschaltabelle den gleichen Wert, wie ein anderes P2-Programm, dessen Daten bereits fest stehen und die Entscheidung kurz bevor, ob man das Programm ausmustert oder eine P3 beginnt.

Es bleibt aber dabei: Moroney redet von 14 Zulassungen aus laufenden Entwicklungsprojekten (nicht aus Auftragsbestand!) und die Erwartungszahl steigt Jahr für Jahr. Und obige Tabelle soll grob die Richtung vorgeben. Frühe Programme mit Erinnerungsbewertung, fortgeschrittenere sind mehr wert. Und über die Jahre ist sowohl der Reifegrad, als auch die Projektanzahl gestiegen. Insofern muss die Pipeline heute mehr wert sein als vor 5 Jahren. Daran ändert sich auch nichts, wenn man jeden einzelnen Punkt um 50 oder 80% abwertet. Der Trend ist genau der gleiche.

In meinem Modell habe ich übrigens nichts abzuwerten. Nicht Roche, sondern Pfizer/janssen haben ihre Studien eingestellt. Also bleibt Gantenerumab einfach die nächsten paar Jahre in der Wertung. Abwarten sage ich immer wieder, da kann ich mich nur wiederholen.

Zur Orientierung ein Vorschlag, man aber die Marktkap. natürlich auch anders aufteilen:

Morphosys Momentaufnahme Stand 06.08.12 Aktienzahl 23,25 mio Kurs 18,10 € Marktkapitalisierung 421 mio€ Bewertung der Einzelposten der Marktkap.: Liquiposition ca. 134 mio€ Technologie, Patente, Kundenstamm 0 mio€ ABD serotec ca. 0 mio€ ca. 20mio Umsatz und Gewinnbeitrag Partnerpipe ca. 65 mio€ Tantiemerechte abgezinst aus ca. 65+X laufenden Projekten, davon 9xP1, 6xP2 und 1xP3 eigene Pipeline ca. -27 mio€ 8 Projekte, incl. MOR103 mit nahezu abgeschlossener P2a-Studie + 3xP1 tAK, operativ 240 mio€ 2012 mit ca. 54 mio Sparten-Umsatz und operativem Sparten-Gewinn um 30 mio

Wer hat eine bessere Verteilung de rWerte vorzuschlagen?

Zitat von Joschka Schröder: So ist es!

Bei aller Wertschätzung für eck fehlt ihm einfach die kritische Distanz zu seinem Investment.

Was hat ein statistischer Ansatz mit fehlender kritischer Distanz zu tun?

Überhöhst du nicht mit deinem halbgöttlichen Tunnelblick die Ausflüsse deines Egos?

Ich gehe davon aus, das von den aktuell 20 klinischen Projekten ca. 15 scheitern werden. 3/4tel, nahezu fast alle werden nicht zugelassen werden.

Ich sehe aber keinerlei Veranlassung deshalb die Pipeline mit 0 zu bewerten, wenn Big Pharma da jährlich 200 mio€ und mehr reinpumpt in die Projekte. Ich weiß nicht welches von den Dingern Erfolg haben wird. Ich habe aber die Meinung, dass die nicht alle blöd sind und einen return ihrees investments mit hinreichender Wahrscheinlichkeit anstreben.

Das reicht mir um das entspannt abzuwarten, selbst wenn Wettbewerber oder einzelene Projekte scheitern.Wenn aus der klinischen Pipeline 5 oder auch nur 3 Treffer resultieren, dann reicht das am langen Ende für eine gute performance.

Muss man für JoschkaSchröder von 150% scheitern ausgehen, nur um ausreichend kritisch zu sein?

Zitat von eck64:Zitat von Joschka Schröder: So ist es!

Bei aller Wertschätzung für eck fehlt ihm einfach die kritische Distanz zu seinem Investment.

Was hat ein statistischer Ansatz mit fehlender kritischer Distanz zu tun?

Überhöhst du nicht mit deinem halbgöttlichen Tunnelblick die Ausflüsse deines Egos?

Wer hier einen Tunnelblick besitzt, möchte ich mal offen lassen.

Meine Bemerkung bzgl. fehlender Distanz bezog sich auf Deine Reaktion auf die Pfizer-Entscheidung, die Du als positiv für Morphosys gewertet hast. Zu einer solch abwegigen Wertung kann nur jemand kommen, dem die kritische Distanz zu seinem Investment fehlt. Dabei bleibe ich.

Ein weiteres (eher indirektes) Zeichen mangelnder Distanz ist Deine nahezu Rund-um-die-Uhr Präsenz in diesem Forum. Und wenn es inhaltlich nichts zu sagen gibt, dann wird die Leere mit dem Posten endloser Charts gefüllt.

Sieh mir meine kritischen Worte nach, aber Deine Morphosys-Ehe hat neben einer positiven auch eine wenig zielführende und ungesunde Seite.

Zitat von eck64:Zitat von vammi: hallo eck64, bei der bewertung von morphosys hab ich mich an die angaben von comdirect gehalten...kgv 139

vielleicht ein fehler, vielleicht nicht, morgen sind wir alle schlauer (und besonders wenn die aktie im september explodiert oder in sich zusammefällt)

Und wenn Morphosys noc h2 mio€ mehr in die Forschungs gesteckt hätte, dann wäre Morphosys mit einer negativen Marktkapitalisierung zu bewerten, egal wie viel Cash da rumliegt?

naja, nach jahren im grunde positiver news aber unbewglicher kurse hab ich mich halt gelöst.

Zitat von SLGramann: Die Erfolgsaussichten für Genenerumab schätze ich angesichts der aktuellen Datenlage als gering ein.

Das zeigt auch die Problematik auf, die in Ecks Modell zur Unternehmensbewertung steckt.

Vorweg: Ich habe nichts Besseres anzubieten.

Das Problem ist aber, dass Eck den Gantenerumab-Trial (der - trotz anderer Darstellung - keine P III ist, sondern eine zulassungsrelevante P IIb) mit 100 Mio. Euro in der Unternehmensbewertung drin haben dürfte.

Diese 100 Mio. sind in jedem Fall sinnfrei (was Eck besser weiß, als ich). Entweder ist Gantenerumab viel mehr wert als 100 Mio. oder null wert (wahrscheinlicher ist leider letzteres).

Statistik schön und gut, aber fortgeschrittenere Programme (alles ab Klinik) müssen konkret bewertet werden und nicht nach statistischer Wahrscheinlichkeit.

Soweit das nicht möglich ist, weil Daten oder die Expertise fehlt, sollte man besser mit Null bewerten, als mit einer beliebigen Phantasiezahl.

Die Einpreisung beginnt dann, wenn der Markt zu verstehen beginnt, dass konkrete Daten in einer bestimmten Zeitspanne unter definierbaren Bedingungen mit einer konkreten Wahrscheinlichkeit zur Zulassung und zu einem bestimmbaren Umsatzpotential führen können.

Sehr gutes Beispiel in den letzten 18 Monaten war und ist Pharmacyclics (PCYC).

Ich will Ecks Bewertungsansatz nicht runtermachen. Es ist zumindest ein mit Fleiß und Sachverstand erarbeitetes Modell. Ich will nur sagen, dass sich niemand wundern darf, dass die dort abgeleitete Bewertung am Markt nicht bezahlt wird.

Wie gesagt, ich hab nichts Besseres. Ich hab nur den Glauben daran, dass in der Pipeline mehr Wert steckt, als der Markt derzeit sehen kann oder will oder darf (ohne das gut quantifizieren zu können). Aber das ist Glauben und dass es nur das ist, sollte man wissen, damit man nicht erst glaubt, etwas zu wissen.

ich glaub du verwechselst da was, nämlich die zukünftigen wahrhaften Werte, die ecki meines Erachtens durchaus durch seine Statistik sinnvoll begründet, und auf der anderen Seite die Wahrnehmung des Wertes durch den Finanzmarkt zum jetzigen Zeitpunkt.