Morphosys: Die breite Pipeline lässt sich nicht länger ignorieren - 500 Beiträge pro Seite (Seite 8)

eröffnet am 01.01.11 23:21:09 von

neuester Beitrag 02.05.14 17:24:57 von

neuester Beitrag 02.05.14 17:24:57 von

Beiträge: 13.509

ID: 1.162.405

ID: 1.162.405

Aufrufe heute: 5

Gesamt: 1.065.428

Gesamt: 1.065.428

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200

70,30

EUR

+3,57 %

+2,43 EUR

Letzter Kurs 16.05.24 Lang & Schwarz

Neuigkeiten

| Morphosys Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

16.05.24 · Markus Weingran Anzeige |

16.05.24 · wO Newsflash |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,4500 | +30,32 | |

| 2,7100 | +22,62 | |

| 1,4500 | +22,36 | |

| 2,7500 | +22,22 | |

| 5,5500 | +16,60 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,5900 | -18,04 | |

| 3,3100 | -20,62 | |

| 2,2000 | -21,43 | |

| 5,0000 | -37,34 | |

| 0,9700 | -71,47 |

Antwort auf Beitrag Nr.: 41.657.666 von Alexander909 am 16.06.11 18:19:41Hatte das Hoch bei ca. 21 € gemeint bei der Performance mit 45%. Das MorphoSys überproportional in der Korrekturphase abgegeben hat habe ich nie bestritten.

Ich hoffe, dass es für dich so verständlicher und so klarer für alle ist.

Ich hatte nicht vor dich zu verwirren. Und die Performance von exakt 32% auf Jahresbasis zum heutigen Schlußkurs ist echt ne Granate, da gebe ich dir Recht.

Ich hoffe, dass es für dich so verständlicher und so klarer für alle ist.

Ich hatte nicht vor dich zu verwirren. Und die Performance von exakt 32% auf Jahresbasis zum heutigen Schlußkurs ist echt ne Granate, da gebe ich dir Recht.

Antwort auf Beitrag Nr.: 41.657.714 von eck64 am 16.06.11 18:27:02Wenn MOR jetzt innerhalb von Tagen um mehr als 32% einbrechen sollte, wäre man da woanders besser bedient?

Ich meinte natürlich das laufende Jahr damit, also 18,53 € als Referenzpunkt.

Ich kann mit Mor immer noch gut schlafen, weil die U-Werte nicht mit dem Börsenkurs sinken.

Vielleicht sollte Moroney mal ein größeres RKP starten oder seine F&E-Kosten so gestalten, daß er für die nächsten Jahre nicht nur stagnierende Gewinne versprechen kann sondern z.b. Steigerungen von 20 % o.ä. in Aussicht stellen kann.

Übrigens kann ich auch noch gut schlafen, weil es noch die Option gibt, daß Nov irgendwann einmal das Heft in die Hand nimmt und ob der Ü-Kurs dann 25, 30 oder 35 € beträgt, wird man sehen, aber er wird hoffentlich über 19,25 € liegen

Ich meinte natürlich das laufende Jahr damit, also 18,53 € als Referenzpunkt.

Ich kann mit Mor immer noch gut schlafen, weil die U-Werte nicht mit dem Börsenkurs sinken.

Vielleicht sollte Moroney mal ein größeres RKP starten oder seine F&E-Kosten so gestalten, daß er für die nächsten Jahre nicht nur stagnierende Gewinne versprechen kann sondern z.b. Steigerungen von 20 % o.ä. in Aussicht stellen kann.

Übrigens kann ich auch noch gut schlafen, weil es noch die Option gibt, daß Nov irgendwann einmal das Heft in die Hand nimmt und ob der Ü-Kurs dann 25, 30 oder 35 € beträgt, wird man sehen, aber er wird hoffentlich über 19,25 € liegen

Zitat von Alexander909: Vielleicht sollte Moroney .... seine F&E-Kosten so gestalten, daß er für die nächsten Jahre nicht nur stagnierende Gewinne versprechen kann sondern z.b. Steigerungen von 20 % o.ä. in Aussicht stellen kann. ....

Zumindest für 2011€ hat Moroney das doch nahezu gemacht?

http://www.morphosys.de/presse-investoren/finanzprognose-201…

Betriebsergebnis

2010 9,8 mio €

2011 10 - 13 mio €

Das sind angesagte 2 bis 33% Gewinnsteigerung angesagt für 2011.

Dafür muss es allerdings noch gelingen in Q2 bis Q4 die F&E-Kosten sehr massiv hochzufahren, was in Q1 noch nicht der Fall war und in Q2 zumindest zu keinerlei Meldungen führte wie Start Studie subkutan oder MOR202 in P1 gestartet......

Also: Mitte Prognose ist 17% Gewinnplus, also nahezu deine 20% Forderung. Das als Stagnation zu bezeichnen ist entweder unwissenheit oder was sonst eigentlich???

Nachdem in Q1 bereits 28 mio erzielt werden konnten und in Q2 wohl kaum ein massives Minus erzielt werden konnte, rechne ich übrigens jetzt bereits mit einem Jahresergebnis leicht oberhalb der Range. Irgendwas zwischen 14 oder 16 mio€. Morphosys konnte manchmal schon nicht die F&E-budgets voll ausschöpfen.

Passiert z.B. wenn sie "nur 37-42 mio" ausgeben statt den angekündigten 40-45 (Vorjahr 26,5).

Und dann hättest du 43 bis 63% Gewinnsteigerung in 2011.

Wie gesagt: Das ist der Bereich, der mir im Augenblick am wahrscheinlichsten erscheint.

Aber viel wichtiger wird sein: Kommen endlich Partner-news aus den klinischen Programmen? Erste Patientenberichte? Positives anschlagen?

Kommen Vorabauswertungen von MOR103, vor der endgültigen Präsentation der Ergebnisse`

Einzelfallberichte zu MOR208 wären auch möglich. Die Studie läuft unverblindet mit austherapierten.

Ich denke da entscheidet sich die Wertentwicklung von Morphosys in 2011 und nicht ob man 10 oder 16 mio cash auf den Sicherheits- und Aquisevorratsberg oben drauf schütten kann.....

Antwort auf Beitrag Nr.: 41.657.828 von Alexander909 am 16.06.11 18:46:14Manchmal hat eine Firma auch mal andere Ziele, als möglichst kurzfristig die Performance der Anleger auf Höchstkurs zu bringen.

Es gibt auch so was wie vernünftige Entwicklung einer Firmenpolitik und Verwirklichung dieser Ziele. Das vordergründige Anspruchsdenken auf die außergewöhnliche Performance einiger weniger Anleger und Fonds sollte sich da den "vernünftigen Firmenzielen" unterordnen. Vordergründiges Ziel ist halt die Entwicklung der Pipeline und nicht die Steigerung des Gewinnes um 20% oder mehr. MorphoSys ist halt Biotechentwickler, bei denen die Gewinne erst in einigen Jahren anstehen.

Selbst wenn man diesen Punkt 1000 mal hier im Board wiederholt, sorgt das allenfalls für höheren Blutdruck aller beteiligten. An den Fakten ändert sich dadurch doch nichts, außer das man sich dann auch 1000 mal den Basher oder Ignoranten Vorwurf gefallen lassen muß.

Es gibt auch so was wie vernünftige Entwicklung einer Firmenpolitik und Verwirklichung dieser Ziele. Das vordergründige Anspruchsdenken auf die außergewöhnliche Performance einiger weniger Anleger und Fonds sollte sich da den "vernünftigen Firmenzielen" unterordnen. Vordergründiges Ziel ist halt die Entwicklung der Pipeline und nicht die Steigerung des Gewinnes um 20% oder mehr. MorphoSys ist halt Biotechentwickler, bei denen die Gewinne erst in einigen Jahren anstehen.

Selbst wenn man diesen Punkt 1000 mal hier im Board wiederholt, sorgt das allenfalls für höheren Blutdruck aller beteiligten. An den Fakten ändert sich dadurch doch nichts, außer das man sich dann auch 1000 mal den Basher oder Ignoranten Vorwurf gefallen lassen muß.

Antwort auf Beitrag Nr.: 41.657.828 von Alexander909 am 16.06.11 18:46:14Abends - wenn ich nach getaner Arbeit zu meiner Erbauung so lese - frage ich mich beim Bauernskat in der Börsenhölle wie die Stimmung hier demnächst bei 16/17 sein wird.

Versuchts doch alle mal mit 12 h Arbeit am Tag. Da geht noch was. Oder macht mal 4 Wochen Urlaub. Golf soll sehr entspannend sein.

Was ist eigentlich wenn MORxxx floppt?

Versuchts doch alle mal mit 12 h Arbeit am Tag. Da geht noch was. Oder macht mal 4 Wochen Urlaub. Golf soll sehr entspannend sein.

Was ist eigentlich wenn MORxxx floppt?

Trading Spotlight

Antwort auf Beitrag Nr.: 41.658.037 von 510tp am 16.06.11 19:25:02Entschuldigung - Ich vergaß: MOR bei L&S 19,09!

Früher haben solche Leute immer gesagt "Geh doch nach Drüben". So ändern sich die Zeiten.

Zitat von BICYPAPA: Das noch zum MorphoSys/Intercell Vergleich. Irgendwie versteh ich deine Postings nicht. Die entsprechen überhaupt nicht den Tatsachen. Das sollten sie bestimmt auch nicht. Du kommst zu 510, da könnt ihr dann Bauernskat spielen.

Ist halt das Problem in diesem Forum das man ja keine negative Äusserungen zu Mor machen darf. Erstens hab ich so einen großen Posten an Mor das ich sicher nicht Bashe sondern froh wäre wenn Mor über 30 stehen würde.

Tatsache ist nur das es halt auch für mich leider wieder so wie so oft der Kursgewinn nicht gehalten wurde und wie deutlich unter 20 sind. Bin garantiert nicht glücklich darüber.

Tatsache ist wenn ich zum Beispiel Intercell hernehme. Das die Aktie jetzt Tod ist braucht man gar nicht Diskutieren. Aber ausser vielleicht ein paar "Supergescheide" haben schon vor einen Jahr gewusst das, das Impflaster Flopt und die anderen zwei Entwicklungen.

Ich hab es nicht gewusst und stufe es halt als Risiko bei Biotech ein.

Aber es ist eben so Tatsache das man bei Intercell seit 2007 bis 2010 wesentlich mehr Geld machen hat können als mit Mor. Natürlich wenn man rechtzeitig ausgestiegen ist.

Ich bin nach den Impfpflaster desaster raus. Zwar mit ordenlichen Verlust, aber die Gewinne der letzten Jahren waren wesentlich höher.

Und genauso ist Evotec seit 2008 bis 2010 toll gelaufen. Ist alles eine Sache welchen Zeitraum man als Betrachtung hernimmt.

Aber wenn man schreibt Mor hat seit 2007 bis jetzt eine fast 0 Performen, bekommt man die Antwort man ist ein ewig gestriger und wenn interressiert 2007.

Wenn man Evote als Vergleich bringt das sie die letzen Jahre trotz der 15% Kursrückgang in den letzten Jahren besser gelaufen sind gibt es eine andere Antwort. Da heisst es aber die sind ja bis 2007 ordentlich abgestürzt.

Wäre das Gegenargument wem interresiert es der bei Evotec so um die 1,20 eingestiegen ist das sie vorher abgestürzt ist. Wahrscheinlich auch nur ewig gestrige.

Tatsache ist das sie über 2,60 stehen und ich damit gut leben kann.Ich wäre froh würde Mor mal endlich Richtung 30 laufen und trotzdem bin ich mit den Kursverlauf in den letzen Jahren seit 2007 nicht zufrieden..

Bestreitet ja auch kein Mensch das der Kursverlauf in letzten Jahr nicht schlecht war.

Antwort auf Beitrag Nr.: 41.654.665 von BICYPAPA am 16.06.11 11:20:05Du kommst zu 510, da könnt ihr dann Bauernskat spielen.

[/quote]

[/quote]

Und noch etwas. Schade.

"Du kommst zu 510, da könnt ihr dann Bauernskat spielen."

Hab nicht geglaubt das Sie sich auf so ein tiefes Niveau begeben.

Wenn ich vielleicht nicht immer einer Meinung mit anderen User in diesen Forum war.

Zuminderst eines kann ich von mir behaupten. Ich war sicher nie beleidigend in den letzen neun Jahre.

Schade

[/quote]Und noch etwas. Schade.

"Du kommst zu 510, da könnt ihr dann Bauernskat spielen."

Hab nicht geglaubt das Sie sich auf so ein tiefes Niveau begeben.

Wenn ich vielleicht nicht immer einer Meinung mit anderen User in diesen Forum war.

Zuminderst eines kann ich von mir behaupten. Ich war sicher nie beleidigend in den letzen neun Jahre.

Schade

Antwort auf Beitrag Nr.: 41.658.368 von Trapos am 16.06.11 20:23:33Trapos,

ich möchte mal eins klarstellen. Ich hab nix dagegen wenn Leute was Negatives zu MorphoSys zu posten. Nur müßen diese Sachen auch stimmen und belegt werden. Ich hab nur keine Lust mich von einigen Leuten hier verarschen zu lassen. Wenn dann das Gegenteil durch Chartbilder belegt ist, bleiben sie trotzdem bei ihrem Schwachsinn und wiederholen ihn ständig. Es geht einigen Leuten hier und in anderen Boards um eine negative Stimmungmache gegen bestimmte Aktien.

Wenn alle Fakten belegen, dass MorphoSys gegenüber allen relevanten Indizes überlegen ist, dann soll man diesen Fakt nicht fälschlischerweise im Board immer wieder verdrehen. Dann stellt man sich noch ein wenig dumm und tut so, als ob man MorphoSys ohne den Allgemeintrend bewerten kann. Es geht darum, dass die Leute ein Hoch von vor 5 Jahren als Vergleichswert nehmen und dann behaupten MorphoSys hätte keine Performance gemacht. So eine unsinnige Aussage. Hätten sie ein zwei Jahre vorher in "weiser Voraussicht" die Aktien gekauft hätten sie jetzt eine Performance von ca 600 - 1000% je nach Kaufdatum. Ich hoffe, du kannst meinen Gedanken folgen.

Ich kann allenfalls diesem Argument entnehmen, dass da einige Leute sehr unklug ihre Aktien geordert haben. Natürlich kann jede Firma noch was besser machen, doch MorphoSys hat keinen gezwungen die Aktien zum Höchstkurs vor 4/5 Jahren zu kaufen. Gekauft und zu verantworten haben das immer noch die betroffenen Aktionäre selber. Sollte einem die Firmenstrategie nicht passen, steht es jedem sofort frei seine Aktien zu verkaufen und sich bessere Alternativen zu suchen. Hinterher sich bei MorphoSYS über die mangelnde Performance zu beschweren halte ich wirklich nicht für angebracht. Man sollte sich da eher mal fragen, ob man sein Investment wirklich richtig einordnen und die Erfolgsaussichten abschätzen kann. Dazu gehört dann auch, dass solch eine umfangreiche Pipelineentwicklung unter mehreren Rückschlägen schon länger als zehn Jahre dauern kann und wird.

ich möchte mal eins klarstellen. Ich hab nix dagegen wenn Leute was Negatives zu MorphoSys zu posten. Nur müßen diese Sachen auch stimmen und belegt werden. Ich hab nur keine Lust mich von einigen Leuten hier verarschen zu lassen. Wenn dann das Gegenteil durch Chartbilder belegt ist, bleiben sie trotzdem bei ihrem Schwachsinn und wiederholen ihn ständig. Es geht einigen Leuten hier und in anderen Boards um eine negative Stimmungmache gegen bestimmte Aktien.

Wenn alle Fakten belegen, dass MorphoSys gegenüber allen relevanten Indizes überlegen ist, dann soll man diesen Fakt nicht fälschlischerweise im Board immer wieder verdrehen. Dann stellt man sich noch ein wenig dumm und tut so, als ob man MorphoSys ohne den Allgemeintrend bewerten kann. Es geht darum, dass die Leute ein Hoch von vor 5 Jahren als Vergleichswert nehmen und dann behaupten MorphoSys hätte keine Performance gemacht. So eine unsinnige Aussage. Hätten sie ein zwei Jahre vorher in "weiser Voraussicht" die Aktien gekauft hätten sie jetzt eine Performance von ca 600 - 1000% je nach Kaufdatum. Ich hoffe, du kannst meinen Gedanken folgen.

Ich kann allenfalls diesem Argument entnehmen, dass da einige Leute sehr unklug ihre Aktien geordert haben. Natürlich kann jede Firma noch was besser machen, doch MorphoSys hat keinen gezwungen die Aktien zum Höchstkurs vor 4/5 Jahren zu kaufen. Gekauft und zu verantworten haben das immer noch die betroffenen Aktionäre selber. Sollte einem die Firmenstrategie nicht passen, steht es jedem sofort frei seine Aktien zu verkaufen und sich bessere Alternativen zu suchen. Hinterher sich bei MorphoSYS über die mangelnde Performance zu beschweren halte ich wirklich nicht für angebracht. Man sollte sich da eher mal fragen, ob man sein Investment wirklich richtig einordnen und die Erfolgsaussichten abschätzen kann. Dazu gehört dann auch, dass solch eine umfangreiche Pipelineentwicklung unter mehreren Rückschlägen schon länger als zehn Jahre dauern kann und wird.

Antwort auf Beitrag Nr.: 41.658.399 von Trapos am 16.06.11 20:30:55Auch wenn du jetzt versuchst eine "Beleidigung" draus zu machen. Dann poste bitte den ganzen Inhalt dazu. So kann dann auch jeder sehen, dass dies als Scherz gemeint war.

Zumindestens war dies meine Absicht, denn ich pflege im Board keinen zu beleidigen, der mich anständig im Board anspricht. Doch ich denke mal, dass dies auch ganz eindeutig als Scherz zu erkennen war. Ich hoffe, das reicht jetzt zur Klarstellung.

Zumindestens war dies meine Absicht, denn ich pflege im Board keinen zu beleidigen, der mich anständig im Board anspricht. Doch ich denke mal, dass dies auch ganz eindeutig als Scherz zu erkennen war. Ich hoffe, das reicht jetzt zur Klarstellung.

und morgen der nächste IND? kucken mer mal...

Antwort auf Beitrag Nr.: 41.658.537 von BICYPAPA am 16.06.11 20:56:55Hab nie davon gesprochen das Mor keine Performenc schafft.

Nur ich hab Mor schon eine "ewigkeit" in meinen Langfristdepot so ab irgendwann 2004.

Sowie in meinen "normalen" Depot in wechselnder Gewichtung.

Und Tatsache ist das ich mit Mor toll von 2004 bis so zirka 2007 verdient habe und daher vielleicht auch etwas von Kursverlauf verwöhnt war.

Dann ist es halt holbriger geworden.

Und wie du schon auch zu 2007 gesagt hast, sind auch Gewinne von 2004 bis 2007 jetzt nur mehr Nostalgie.

Tatsache ist das zwar Mor mit einen tollen Kursgewinn bei mir im Langzeitdepot ist aber sich diese Summe seit 2007 ich glaub da waren es so knapp um die 18,50 Euro nur mehr in vier Jahren um schwache 10% erhöht hat. (Inflation nicht berücksichtigt)

Da bin ich halt als verwöhnter Aktionär und noch mit der Novartis Kooperation im Rücken etwas endtäuscht das Mor hier keine bessere Performenc gebracht hat.

Weil Fakt ist das sich der Kontostand und nur das zählt am Schluss seit 2007 bei meinen Mor Aktien nicht sehr viel geändert hat.

Und im Endeffekt will ich mit Mor nur Geld verdienen und warte halt schon seit 2007 auf den nächsten Schub.

Nur ich hab Mor schon eine "ewigkeit" in meinen Langfristdepot so ab irgendwann 2004.

Sowie in meinen "normalen" Depot in wechselnder Gewichtung.

Und Tatsache ist das ich mit Mor toll von 2004 bis so zirka 2007 verdient habe und daher vielleicht auch etwas von Kursverlauf verwöhnt war.

Dann ist es halt holbriger geworden.

Und wie du schon auch zu 2007 gesagt hast, sind auch Gewinne von 2004 bis 2007 jetzt nur mehr Nostalgie.

Tatsache ist das zwar Mor mit einen tollen Kursgewinn bei mir im Langzeitdepot ist aber sich diese Summe seit 2007 ich glaub da waren es so knapp um die 18,50 Euro nur mehr in vier Jahren um schwache 10% erhöht hat. (Inflation nicht berücksichtigt

)Da bin ich halt als verwöhnter Aktionär und noch mit der Novartis Kooperation im Rücken etwas endtäuscht das Mor hier keine bessere Performenc gebracht hat.

Weil Fakt ist das sich der Kontostand und nur das zählt am Schluss seit 2007 bei meinen Mor Aktien nicht sehr viel geändert hat.

Und im Endeffekt will ich mit Mor nur Geld verdienen und warte halt schon seit 2007 auf den nächsten Schub.

Den link bei ariva gesehen:

MorphoSys kündigt viel versprechende Daten für "MOR202" an

19.05.11 14:22

Helvea

Genf (aktiencheck.de AG) - Olav Zilian, Analyst von Helvea, bestätigt das "buy"-Rating für die Aktie von MorphoSys (ISIN DE0006632003 / WKN 663200).

MorphoSys habe angekündigt, dass man bei der diesjährigen ASCO-Konferenz viel versprechende vorklinische Daten für den Arzneimittelkandidaten "MOR202" präsentieren werde. Die Konferenz werde vom 3. bis 7. Juni in Chicago stattfinden. Das Unternehmen gehe davon aus, in Kürze klinische Studien der Phase I/IIa mit Patienten, die an Multiples Myelom leiden würden, beginnen zu können.

Bei Helvea sei man der Auffassung, dass "MOR202" einen Spitzenumsatz von 215 Mio. EUR mit der Indikation Multiples Myelom generieren könne. Zur Bewertung der MorphpSys-Aktie trage "MOR202" derzeit 3,3% bei. Nach Berechnung von Helvea werde MorphoSys im laufenden Geschäftsjahr einen Umsatz von 107 Mio. EUR und ein EPS von 0,41 EUR erzielen (KGV: 49,6). Für 2012 kalkuliere man mit einer Umsatzsteigerung auf 130 Mio. EUR sowie einem EPS-Anstieg auf 0,96 EUR. Das Kursziel der Aktie belasse man bei 32,00 EUR.

Die Analysten von Helvea vergeben für den Anteilschein von MorphoSys weiterhin das Rating "buy". (Analyse vom 19.05.2011) (19.05.2011/ac/a/t)

http://www.aktiencheck.de/exklusiv/Artikel-MorphoSys_kuendig…

xxxxxxxxxxxxxxx

Sehr interessant und ein deutliches Zeichen dafür, das endlich mehr news über klinische Programme öffentlich werden, um Analysten die Chance zu geben Projektbewertungen zu versuchen.

Kursziel 32 bei 23 mio Aktien= 736 mio€ Marktkap.

3,3% für MOR202 macht 24 mio€ Bewertungsbeitrag für ein eigenes Programm an der Schwelle zur Klinik.

Bei negativem Abschluß der P1 wirrd Heleva also 1€ am Kurs abziehen. Bei erfolgreicher P1 1 oder 2 Euro zuschlagen.

MorphoSys kündigt viel versprechende Daten für "MOR202" an

19.05.11 14:22

Helvea

Genf (aktiencheck.de AG) - Olav Zilian, Analyst von Helvea, bestätigt das "buy"-Rating für die Aktie von MorphoSys (ISIN DE0006632003 / WKN 663200).

MorphoSys habe angekündigt, dass man bei der diesjährigen ASCO-Konferenz viel versprechende vorklinische Daten für den Arzneimittelkandidaten "MOR202" präsentieren werde. Die Konferenz werde vom 3. bis 7. Juni in Chicago stattfinden. Das Unternehmen gehe davon aus, in Kürze klinische Studien der Phase I/IIa mit Patienten, die an Multiples Myelom leiden würden, beginnen zu können.

Bei Helvea sei man der Auffassung, dass "MOR202" einen Spitzenumsatz von 215 Mio. EUR mit der Indikation Multiples Myelom generieren könne. Zur Bewertung der MorphpSys-Aktie trage "MOR202" derzeit 3,3% bei. Nach Berechnung von Helvea werde MorphoSys im laufenden Geschäftsjahr einen Umsatz von 107 Mio. EUR und ein EPS von 0,41 EUR erzielen (KGV: 49,6). Für 2012 kalkuliere man mit einer Umsatzsteigerung auf 130 Mio. EUR sowie einem EPS-Anstieg auf 0,96 EUR. Das Kursziel der Aktie belasse man bei 32,00 EUR.

Die Analysten von Helvea vergeben für den Anteilschein von MorphoSys weiterhin das Rating "buy". (Analyse vom 19.05.2011) (19.05.2011/ac/a/t)

http://www.aktiencheck.de/exklusiv/Artikel-MorphoSys_kuendig…

xxxxxxxxxxxxxxx

Sehr interessant und ein deutliches Zeichen dafür, das endlich mehr news über klinische Programme öffentlich werden, um Analysten die Chance zu geben Projektbewertungen zu versuchen.

Kursziel 32 bei 23 mio Aktien= 736 mio€ Marktkap.

3,3% für MOR202 macht 24 mio€ Bewertungsbeitrag für ein eigenes Programm an der Schwelle zur Klinik.

Bei negativem Abschluß der P1 wirrd Heleva also 1€ am Kurs abziehen. Bei erfolgreicher P1 1 oder 2 Euro zuschlagen.

Und weiter in den Süden..........

Antwort auf Beitrag Nr.: 41.660.252 von MariaKron am 17.06.11 09:47:10bin erstmal raus  das sieht nicht mehr so schön aus.Jeden Tag rot und Unterstützung werden gebrochen wie Butter.

das sieht nicht mehr so schön aus.Jeden Tag rot und Unterstützung werden gebrochen wie Butter.

das sieht nicht mehr so schön aus.Jeden Tag rot und Unterstützung werden gebrochen wie Butter.

das sieht nicht mehr so schön aus.Jeden Tag rot und Unterstützung werden gebrochen wie Butter.

Antwort auf Beitrag Nr.: 41.660.279 von MariaKron am 17.06.11 09:50:33Rausgehen weil jeder Tag rot ist? Das ist nix anderes als naiver Aktionismus.

Satz: Werden wütende Smilies gepostet ist das zyklische Tief vermutlich nur noch einen Euro entfernt.

Satz: Werden wütende Smilies gepostet ist das zyklische Tief vermutlich nur noch einen Euro entfernt.

Jetzt kommt MOR so langsam in den Bereich von Unterstützungen.

Achtung, die aktuelle Wochenkerze ist natürlich noch nicht fertig!

http://www.tradesignalonline.com/ext/edt.ashx/wo/0037b7ef-8e…

Ein black Marabuzo mit besten Chancen kurzfristig zu mindestens 50% korrigiert zu werden. Mal sehen.

Achtung, die aktuelle Wochenkerze ist natürlich noch nicht fertig!

http://www.tradesignalonline.com/ext/edt.ashx/wo/0037b7ef-8e…

Ein black Marabuzo mit besten Chancen kurzfristig zu mindestens 50% korrigiert zu werden. Mal sehen.

Antwort auf Beitrag Nr.: 41.660.410 von Gruenfeld am 17.06.11 10:08:13Er ist raus, dafür bin ich rein Werden mehr lachende Smilies gepostet, ist dann das zyklische Tief erreicht

Werden mehr lachende Smilies gepostet, ist dann das zyklische Tief erreicht Das sind 100-, 200-, und 500-Tageslinie.

Gute Kaufzonen für investoren sind immer wenigstens unter der 100er-Linie, besser unter der 200er, aber Hypephasen lässt man dann schon mal raus.

Für kurzfristtrader gelten natürlich andere Sachen.

Wenns dabei bleibt, dann hätte der Kurs intraday an der 200er angetippt....

Ein ansehnlicher Hammer könnte das werden.

Zitat von MariaKron: bin erstmal raus

Nur das noch keine Unterstützungen gebrochen wurden.

Hatte hier ja gestern schon einen Chart reingestellt und gesagt, die entscheidenen Unterstützungen sind im Bereich 18,5-18,7 €. Da sind wir nun heute intraday kurz hingefallen. Aber wer verkauft denn direkt kurz drüber? Dort kauft man!

Aus der Aktienrückkauf-PM:

"Der Aktienrückkauf wird durch ein von dem Unternehmen beauftragtes Kreditinstitut in Übereinstimmung mit den Safe-Harbor-Vorschriften unabhängig und unbeeinflusst durchgeführt."

unabhängig und unbeeinflusst.

Geh, drah`di!

"Der Aktienrückkauf wird durch ein von dem Unternehmen beauftragtes Kreditinstitut in Übereinstimmung mit den Safe-Harbor-Vorschriften unabhängig und unbeeinflusst durchgeführt."

unabhängig und unbeeinflusst.

Geh, drah`di!

Begrüßt mich! Bin gleich wieder mit 1k an Bord.. Mehr ist ja schwierig... Hat sich scheinbar nicht viel geändert

Antwort auf Beitrag Nr.: 41.662.786 von lordknut am 17.06.11 15:37:29Hallo Lord - noch an Bord? Oder mal wieder?

Drah di net um oh oh oh

schau schau der Komissar geht um oh oh oh

Die einen sterben vor Langeweile, die anderen begackern jeden Kurscent. Unterdessen wird ge- und verforscht, die Benchmark nebenbei zusammengefaltet usw.

Drah di net um oh oh oh

schau schau der Komissar geht um oh oh oh

Die einen sterben vor Langeweile, die anderen begackern jeden Kurscent. Unterdessen wird ge- und verforscht, die Benchmark nebenbei zusammengefaltet usw.

Einige kleinere Änderungen. Bei zwei Studien dürfte jetzt bald die Rekrutierung beendet werden. Mal sehen, ob wir hierzu dann Meldungen bekommen. Vielleicht erhalten wir dann Meldungen zu MOR-103 und LFG316. Außerdem ist immer noch die Misses X1 Studie im Gespräch als erste die Phase 3 zu erreichen.

Erwartet wird jetzt in den nächsten Tagen oder Wochen der Start der Eigenentwicklung MOR-202 in der Indikation Multiples Myelom.

Zusätzliche Verdachtsstudien habe ich jetzt unten an die Liste gehängt und können bei einem besseren Kenntnisstand schnell ausgetauscht werden. Danke noch an alle, die sich aktiv an der Gestaltung dieser Liste beteiligen. So sind wir dann wenigstens immer auf dem neuesten Stand.

Version 29 als Screenshot

Erwartet wird jetzt in den nächsten Tagen oder Wochen der Start der Eigenentwicklung MOR-202 in der Indikation Multiples Myelom.

Zusätzliche Verdachtsstudien habe ich jetzt unten an die Liste gehängt und können bei einem besseren Kenntnisstand schnell ausgetauscht werden. Danke noch an alle, die sich aktiv an der Gestaltung dieser Liste beteiligen. So sind wir dann wenigstens immer auf dem neuesten Stand.

Version 29 als Screenshot

Antwort auf Beitrag Nr.: 41.663.250 von ZackB am 17.06.11 16:44:31Frag fast jeden Tag interessehalber den Kurs ab. Bin aber schon sehr lange raus. Seit ca 1 Jahr dick in Silber drin.

Der Passus über die Banken in der PM hat wieder alte Wunden aufgerissen....

Ist übrigens beim Silber nicht anders....

Der Passus über die Banken in der PM hat wieder alte Wunden aufgerissen....

Ist übrigens beim Silber nicht anders....

Antwort auf Beitrag Nr.: 41.663.489 von lordknut am 17.06.11 17:26:03Und wie stellst du dir so einen Aktienrückkauf denn idealerweise vor?

Moroney und CGL mieten sich eine traderstation und kaufen sich die 84 000 Aktien selber?

Und wenn du siehst, dass sie für 20,79 im Schnitt gekauft haben, dann hat die beteiligte Bank ja offensichtlich immerhin nicht billig gekauft. Das wollten hier doch alle. Wenn schon ARP dann möglichst hoch kaufen.....

Moroney und CGL mieten sich eine traderstation und kaufen sich die 84 000 Aktien selber?

Und wenn du siehst, dass sie für 20,79 im Schnitt gekauft haben, dann hat die beteiligte Bank ja offensichtlich immerhin nicht billig gekauft. Das wollten hier doch alle. Wenn schon ARP dann möglichst hoch kaufen.....

Antwort auf Beitrag Nr.: 41.659.665 von Lycos2 am 17.06.11 07:44:48hallo, also mehr als nur vermutung - bayer - aber fix ist nix!

Antwort auf Beitrag Nr.: 41.663.452 von BICYPAPA am 17.06.11 17:18:22frage, welche anhaltspunkte gibts eigentlich bei BI-836826?

(bei BI-836845 gibt es konkrete patente mit HuCAL-AKs wie vor kurzem gepostet)

(bei BI-836845 gibt es konkrete patente mit HuCAL-AKs wie vor kurzem gepostet)

Antwort auf Beitrag Nr.: 41.665.199 von PathFinder2 am 18.06.11 01:57:40Ich hab keine Anhaltspunkte, Pathfinder.

Ich kann die 836845 Studie von Boehringer gerne in die Hauptliste übertragen. Ich nehme dann die jetzige 836826 nur noch als zusätzliche Verdachtsstudie.

Wenn sonst keiner zusätzliche Argumente für die 836826 Studie hat, werde ich das in der nächsten Ausgabe ändern.

Schönes Wochenende noch

Ich kann die 836845 Studie von Boehringer gerne in die Hauptliste übertragen. Ich nehme dann die jetzige 836826 nur noch als zusätzliche Verdachtsstudie.

Wenn sonst keiner zusätzliche Argumente für die 836826 Studie hat, werde ich das in der nächsten Ausgabe ändern.

Schönes Wochenende noch

Möchte mal den Nasdaq Biotech Index NBI Chart posten. Nur für die Leute die angesichts der MorphoSys Korrektur hier ein wenig Panik verbreiten wollen. MorphoSys hat ziemlich exakt mit dem NBI korrigiert. So viel nur zum Thema, dass übergeordnete Trends keinen Einfluß auf den Kursverlauf von MorphoSys hat.

Antwort auf Beitrag Nr.: 41.665.248 von BICYPAPA am 18.06.11 07:21:27Typischer pre-ASCO Run im NBI.

Der Chart sieht nach mehr Luft nach unten aus...

Der Chart sieht nach mehr Luft nach unten aus...

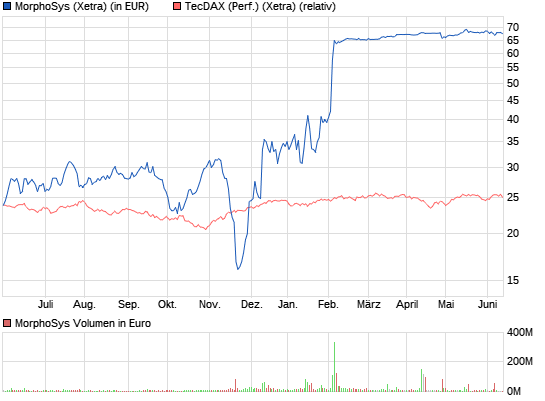

Hier sich aktualisierende Übersichten zu Morphosys:

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys zu TecDAX (blau), 1 Jahr

Morphosys zu TecDAX (blau), 14 Tage

MOR202:

Start mit höherer Dosis sollte beschleunigend für das Programm wirken. Nun haben sie anscheinend Probleme das Programm gestartet zu bekommen.

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys zu TecDAX (blau), 1 Jahr

Morphosys zu TecDAX (blau), 14 Tage

MOR202:

Start mit höherer Dosis sollte beschleunigend für das Programm wirken. Nun haben sie anscheinend Probleme das Programm gestartet zu bekommen.

Macquarie Research - MorphoSys erzielt Fortschritte bei Pipeline

11:36 20.06.11

Sydney (aktiencheck.de AG) - Christian Peter, Analyst von Macquarie Research, stuft die Aktie von MorphoSys (Profil) unverändert mit "outperform" ein.

Um den Fortschritten bei der Pipeline Rechnung zu tragen, seien die Schätzungen zum Umsatz und Ergebnis je Aktie für 2012 von 117,8 auf 118,5 Mio. EUR bzw. von 0,43 auf 0,45 EUR und für 2013 von 140 auf 162 Mio. EUR sowie von 1,08 auf 1,37 EUR angehoben worden.

5 Pipelinekandidaten aus Partnerprogrammen würden sich nun in Phase 2-Studie befinden und 11 in Phase 1-Reihen. Im vorklinischen Bereich seien nun 20 Kandidaten und in der Entdeckung 29 Ziele.

Die Fortschreibung des Bewertungsmodells um ein Jahr führe zu einer Erhöhung des 12-Monats-Kursziels von 19,60 auf 25,00 EUR. MOR103 und MOR202 seien trotz weiterer Fortschritte noch nicht in der Bewertung berücksichtigt. Weiteres Aufwärtspotenzial könnte sich insofern noch ergeben.

Das profitable und Cash-generative Geschäftsmodell würden MorphoSys zu einem sehr attraktiven Investment machen.

Vor diesem Hintergrund bestätigen die Analysten von Macquarie Research ihr Votum "outperform" für die Aktie von MorphoSys. (Analyse vom 17.06.11)

(20.06.2011/ac/a/t)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Quelle: Aktiencheck

xxxxxxxxxxxxxxx

2 Sachen finde ich extrem interessant: Die Bewertung für MOR103 und MOR202 ist immer noch bei 0.

MOR208 möglicherweise bei 10 mio€ Einlizenzierungskosten, aber auch das ist nicht sicher.

Bei 0-Bewertung der Eigenpipeline ergibt sich Kursziel = 25€!

Allerdings der 2. Punkt: Sie rechnen mit ziemlich satten Umsatzanstiegen. Bin gespannt, wo die herkommen sollen/können.......

11:36 20.06.11

Sydney (aktiencheck.de AG) - Christian Peter, Analyst von Macquarie Research, stuft die Aktie von MorphoSys (Profil) unverändert mit "outperform" ein.

Um den Fortschritten bei der Pipeline Rechnung zu tragen, seien die Schätzungen zum Umsatz und Ergebnis je Aktie für 2012 von 117,8 auf 118,5 Mio. EUR bzw. von 0,43 auf 0,45 EUR und für 2013 von 140 auf 162 Mio. EUR sowie von 1,08 auf 1,37 EUR angehoben worden.

5 Pipelinekandidaten aus Partnerprogrammen würden sich nun in Phase 2-Studie befinden und 11 in Phase 1-Reihen. Im vorklinischen Bereich seien nun 20 Kandidaten und in der Entdeckung 29 Ziele.

Die Fortschreibung des Bewertungsmodells um ein Jahr führe zu einer Erhöhung des 12-Monats-Kursziels von 19,60 auf 25,00 EUR. MOR103 und MOR202 seien trotz weiterer Fortschritte noch nicht in der Bewertung berücksichtigt. Weiteres Aufwärtspotenzial könnte sich insofern noch ergeben.

Das profitable und Cash-generative Geschäftsmodell würden MorphoSys zu einem sehr attraktiven Investment machen.

Vor diesem Hintergrund bestätigen die Analysten von Macquarie Research ihr Votum "outperform" für die Aktie von MorphoSys. (Analyse vom 17.06.11)

(20.06.2011/ac/a/t)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Quelle: Aktiencheck

xxxxxxxxxxxxxxx

2 Sachen finde ich extrem interessant: Die Bewertung für MOR103 und MOR202 ist immer noch bei 0.

MOR208 möglicherweise bei 10 mio€ Einlizenzierungskosten, aber auch das ist nicht sicher.

Bei 0-Bewertung der Eigenpipeline ergibt sich Kursziel = 25€!

Allerdings der 2. Punkt: Sie rechnen mit ziemlich satten Umsatzanstiegen. Bin gespannt, wo die herkommen sollen/können.......

Antwort auf Beitrag Nr.: 41.671.385 von eck64 am 20.06.11 14:46:00Wenn die jedes Jahr um 5-6€ bei Pipelinefortschritt ihr Kursziel anpassen. Dann noch die Eigenpipeline einpreisen, sind wir auch bald bei 60-70€ beim Kursziel.

Deine Überschrift wird langsam zum Leitbild für die Analysen der begleitenden Analystenhäuser. Wirklich interessant wird es ja dann , wenn sich die ersten Wirkstoffe in Richtung Zulassung bewegen.

Deine Überschrift wird langsam zum Leitbild für die Analysen der begleitenden Analystenhäuser. Wirklich interessant wird es ja dann , wenn sich die ersten Wirkstoffe in Richtung Zulassung bewegen.

Antwort auf Beitrag Nr.: 41.671.634 von BICYPAPA am 20.06.11 15:31:13sind wir auch bald bei 60-70€ beim Kursziel.

Wenn es so weiter geht, dann fällt Mor heute zum 7 mal in Folge. Eine schöne Negativserie

Wenn es so weiter geht, dann fällt Mor heute zum 7 mal in Folge. Eine schöne Negativserie

Antwort auf Beitrag Nr.: 41.672.288 von Alexander909 am 20.06.11 17:10:47Das ist nur Verwirrungstaktik.

Antwort auf Beitrag Nr.: 41.672.337 von BICYPAPA am 20.06.11 17:19:47Der Abwärtstrend geht weiter. 7 Tage in Folge mit Kursverlust, SK-Auktion negativ geprägt, ich befürchte kurzfristig ein weiteres abrutschen.

Antwort auf Beitrag Nr.: 41.672.541 von Alexander909 am 20.06.11 17:52:59Da halte ich glatt dagegen.

Wenn schon 7 mal rot kam ,dann wird das Casino auch mal was anderes bieten. Spätestens dann übermorgne.

Wenn schon 7 mal rot kam ,dann wird das Casino auch mal was anderes bieten. Spätestens dann übermorgne.

Antwort auf Beitrag Nr.: 41.672.560 von ciel34 am 20.06.11 17:56:21wo ist er, der katapultstart?

Der ist ausgefallen und ihn wird es m.E. vielleicht nie geben. Ich gehe zwar von steigenden Kursen in den nächsten Jahren aus, allerdings wird es sehr zäh. Wenn man sehr gute News bringt, aus einer Seitwärtsrange nach Jahren charttechnisch ausbricht und dann es nicht schafft, einen kräftigen Aufwärtstrend zu etablieren, dann schafft man es auch nicht zukünftig.

Der ist ausgefallen und ihn wird es m.E. vielleicht nie geben. Ich gehe zwar von steigenden Kursen in den nächsten Jahren aus, allerdings wird es sehr zäh. Wenn man sehr gute News bringt, aus einer Seitwärtsrange nach Jahren charttechnisch ausbricht und dann es nicht schafft, einen kräftigen Aufwärtstrend zu etablieren, dann schafft man es auch nicht zukünftig.

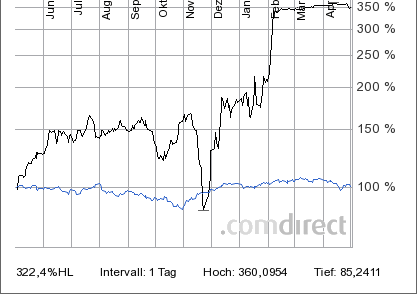

Das ist der chart aus #1 vom 31.12.2010, fortgeschrieben bis heute:

http://www.tradesignalonline.com/ext/edt.ashx/wo/0037bca7-8e…

Der Kurs hat sich nahe an meinem optimistischen Szenario entlang entwickelt.

Das Dreieck lila wurde nach oben gebrochen, der Kurs bewegte sich oberhalb, ich sehe weiterhin den Ausbruch als gelungen an.

Die stärkeren Kursgewinne habe ich entsprechend dem erwartbaren newsflow und der historischen Kursschwäche in der 1. Jahreshälfte sowieso erst im 2. HJ erwartet.

Wenn jetzt noch sloning-deals gelingen sollten, die die unabhängigkeit gegenüber novartis sichern, ohne die Umsätze mit Novartis zu gefährende, dazu news aus mehreren klinischen Programmen und erste Zwischenberichte zur P2a von MOR103, dann dürften durchaus noch ordentliche Kursgewinne im 2. HJ anstehen.

Mein pessimistischeres Szenario so ein scheitern des Ausbruchs vor, ein brechen des Grünen Trends und dann erst im Herbst den nächsten Anlauf über 18.

Der aktuelle 6-Monatsschnitt ist 19,55. Das gab es seit Neuer Markt Zeiten nicht.

http://www.tradesignalonline.com/ext/edt.ashx/wo/0037bca7-8e…

Der Kurs hat sich nahe an meinem optimistischen Szenario entlang entwickelt.

Das Dreieck lila wurde nach oben gebrochen, der Kurs bewegte sich oberhalb, ich sehe weiterhin den Ausbruch als gelungen an.

Die stärkeren Kursgewinne habe ich entsprechend dem erwartbaren newsflow und der historischen Kursschwäche in der 1. Jahreshälfte sowieso erst im 2. HJ erwartet.

Wenn jetzt noch sloning-deals gelingen sollten, die die unabhängigkeit gegenüber novartis sichern, ohne die Umsätze mit Novartis zu gefährende, dazu news aus mehreren klinischen Programmen und erste Zwischenberichte zur P2a von MOR103, dann dürften durchaus noch ordentliche Kursgewinne im 2. HJ anstehen.

Mein pessimistischeres Szenario so ein scheitern des Ausbruchs vor, ein brechen des Grünen Trends und dann erst im Herbst den nächsten Anlauf über 18.

Der aktuelle 6-Monatsschnitt ist 19,55. Das gab es seit Neuer Markt Zeiten nicht.

Das dürfte den Leuten egal sein. Angesichts einer um ca. 20% besseren Performance gegenüber dem TEC DAX ist es den Anlagern total egal ob mit oder ohne Katapultstart. Es ist den Leuten auch egal, wie oft der TEC DAX (DAX) und damit auch MorphoSys mit korrigiert, wenn er danach wieder Outperformer ist, wenn die Korrektur beendet ist. Von mir aus 10 mal oder auch 20 mal.

Das hat mit den Erfolgsaussichten von MorphoSys überhaupt nichts zu tun, sondern ist nur dem Allgemeintrend geschuldet. Ich seh da absolut keinen Sinn drin, die Erfolgsaussichten von MorphoSys nach einem 7 Tage Chartbild zu beurteilen. Aber jedem das Seine. Ich halte das nicht für besonders intelligent und aussagekräftig.

Das hat mit den Erfolgsaussichten von MorphoSys überhaupt nichts zu tun, sondern ist nur dem Allgemeintrend geschuldet. Ich seh da absolut keinen Sinn drin, die Erfolgsaussichten von MorphoSys nach einem 7 Tage Chartbild zu beurteilen. Aber jedem das Seine. Ich halte das nicht für besonders intelligent und aussagekräftig.

Antwort auf Beitrag Nr.: 41.672.594 von Alexander909 am 20.06.11 18:01:33Apropos kein etablierter Aufwärtstrend:

http://www.tradesignalonline.com/ext/edt.ashx/wo/0037bcad-8e…

Woran machst du eigentlich einen etablierten Aufwärtstrend fest, wenn das keiner sein soll?

Klar würde ich mich auch sehr über mehr und schnellere %e freuen.....

http://www.tradesignalonline.com/ext/edt.ashx/wo/0037bcad-8e…

Woran machst du eigentlich einen etablierten Aufwärtstrend fest, wenn das keiner sein soll?

Klar würde ich mich auch sehr über mehr und schnellere %e freuen.....

Antwort auf Beitrag Nr.: 41.672.742 von eck64 am 20.06.11 18:24:51Meines Erachtens sehen wir im 2. HJ. - hier insbes. im letzten Quartal - eine ausserordentlich starke Performance der Morphosys-Aktie (newsdriven!) ... ich halte einen Kursanstieg auf ca. 25 - 27 € bis zum Jahresende 2011 für gut erreichbar (mit entspr. Sloningnews ev. auch mehr).

Bis Anfang/Mitte September dürfte Mor m.E. jedoch im Bereich ~ 18,20 - 20 € vor sich hinduempeln.

Ich habe meine "Kriegskasse" für weitere Aktien- und Derivatezukäufe jedenfalls bereits aufgefüllt und warte auf passende Gelegenheiten.

Gruesse

M.

Bis Anfang/Mitte September dürfte Mor m.E. jedoch im Bereich ~ 18,20 - 20 € vor sich hinduempeln.

Ich habe meine "Kriegskasse" für weitere Aktien- und Derivatezukäufe jedenfalls bereits aufgefüllt und warte auf passende Gelegenheiten.

Gruesse

M.

Antwort auf Beitrag Nr.: 41.672.876 von eck64 am 20.06.11 18:47:38Woran machst du eigentlich einen etablierten Aufwärtstrend fest

Erstens habe ich von einem kräftigen und nicht etablierten Aufwärtstrend gesprochen, zweitens läuft der Kurs seit Anfang des Jahres seitwärts, wo kannst Du da einen etablierten Aufwärtstrend erkennen ?

Sollte Mor Ende des Jahres bei 21/22 € stehen und sollten die Indices nicht explodiert sein, dann wäre ich ganz zufrieden. Umso mehr wir allerdings weiter gen Süden tendieren, wird es immer schwerer wenigsten dieses bescheidene Kursziel zu erreichen.

Was sicher nichts (kurzfristig) im Kurs bringt ist eine (billige) Einlizenzierung oder Klinikstarts unterhalb P 3.

Ein Partnerklinikstart P3 oder ein neuer Sloning-Deal oder sehr gute MOR103-Vorabdaten würden den Kurs m.E. deutlicher in Schwung bringen.

Erstens habe ich von einem kräftigen und nicht etablierten Aufwärtstrend gesprochen, zweitens läuft der Kurs seit Anfang des Jahres seitwärts, wo kannst Du da einen etablierten Aufwärtstrend erkennen ?

Sollte Mor Ende des Jahres bei 21/22 € stehen und sollten die Indices nicht explodiert sein, dann wäre ich ganz zufrieden. Umso mehr wir allerdings weiter gen Süden tendieren, wird es immer schwerer wenigsten dieses bescheidene Kursziel zu erreichen.

Was sicher nichts (kurzfristig) im Kurs bringt ist eine (billige) Einlizenzierung oder Klinikstarts unterhalb P 3.

Ein Partnerklinikstart P3 oder ein neuer Sloning-Deal oder sehr gute MOR103-Vorabdaten würden den Kurs m.E. deutlicher in Schwung bringen.

Antwort auf Beitrag Nr.: 41.673.897 von Alexander909 am 20.06.11 22:03:33Ein P3 Start steht nicht an.

Warum stellst du utopische Forderungen? Ist selbst als bashing ziemlich dämlich mindestens Sachen zu verlangen, die gar nicht kommen können.

Also: Wenn du vor P3-Starts keine Kurschancen mehr siehst, dann solltest du mindestens ein Jahr aussteigen. P1 und/oder P2-Ergebnisse oder klinische Zwischenergebnisse sind m.E. auch ordentlich was wert und vor allem auch realistischerweise eher zu erwarten.

Eine weitere Projekteinlizenzierung erwarte ich nicht. Und falls die kommen würde, würde das ehr den Kurs belasten. Noch weniger Chance auf absehbare Zeit mehr GEwinne auszuweisen.....

Warum stellst du utopische Forderungen? Ist selbst als bashing ziemlich dämlich mindestens Sachen zu verlangen, die gar nicht kommen können.

Also: Wenn du vor P3-Starts keine Kurschancen mehr siehst, dann solltest du mindestens ein Jahr aussteigen. P1 und/oder P2-Ergebnisse oder klinische Zwischenergebnisse sind m.E. auch ordentlich was wert und vor allem auch realistischerweise eher zu erwarten.

Eine weitere Projekteinlizenzierung erwarte ich nicht. Und falls die kommen würde, würde das ehr den Kurs belasten. Noch weniger Chance auf absehbare Zeit mehr GEwinne auszuweisen.....

wenn es sonst keiner die mühe wert findet, dann muss halt ich den nächsten IND ankündigen

schön langsam kommt bayer in schwung?

lassen wir uns überraschen...

schön langsam kommt bayer in schwung?

lassen wir uns überraschen...

wird ja auch mal Zeit das es mal wieder ein Lebenszeichen von Mor gibt

Antwort auf Beitrag Nr.: 41.674.358 von PathFinder2 am 21.06.11 00:16:03Gut, wenn du recht hast. Bayer(Schering) mit nur einem Projekt in der Klinik ist sehr mager für das was mit denen alles angeschoben wurde.

Und 2 INDs im 1. HJ wären sehr ordentlich, nach der Häufung in Q4 2010.

Und 2 INDs im 1. HJ wären sehr ordentlich, nach der Häufung in Q4 2010.

Antwort auf Beitrag Nr.: 41.674.319 von eck64 am 20.06.11 23:54:33Ein P3 Start steht nicht an.

Warum stellst du utopische Forderungen?

Eine mit guten Ergebnissen abgeschlossene P2 würde auch schon reichen den Kurs positiv zu beeinflussen.

Also: Wenn du vor P3-Starts keine Kurschancen mehr siehst, dann solltest du mindestens ein Jahr aussteigen

Bitte vollständig lesen, wenn es auch schon spät war.

Ein Partnerklinikstart P3 oder ein neuer Sloning-Deal oder sehr gute MOR103-Vorabdaten

Ich habe noch 2 weitere Optionen angegeben und oder heißt oder und nicht und ! Nicht zuletzt, vielleicht gibt es auch noch etwas Übernahmefantasie. Insofern kein Grund jetzt zu verkaufen, allerdings sich über die schwache Kursentwicklung zu ärgern schon.

Warum stellst du utopische Forderungen?

Eine mit guten Ergebnissen abgeschlossene P2 würde auch schon reichen den Kurs positiv zu beeinflussen.

Also: Wenn du vor P3-Starts keine Kurschancen mehr siehst, dann solltest du mindestens ein Jahr aussteigen

Bitte vollständig lesen, wenn es auch schon spät war.

Ein Partnerklinikstart P3 oder ein neuer Sloning-Deal oder sehr gute MOR103-Vorabdaten

Ich habe noch 2 weitere Optionen angegeben und oder heißt oder und nicht und ! Nicht zuletzt, vielleicht gibt es auch noch etwas Übernahmefantasie. Insofern kein Grund jetzt zu verkaufen, allerdings sich über die schwache Kursentwicklung zu ärgern schon.

Der Arme, der heute zum EK kaufen mußte. Bestimmt ohne Limit geordnet und für die paar Stück einen Wahnsinnspreis gezahlt.

Antwort auf Beitrag Nr.: 41.675.056 von Alexander909 am 21.06.11 09:21:06Hallo du Dauerbasher.

Wenn du aktuelle Kurse für Wahnsinnspreise hälst, dann verstehe ich wirklich nicht, warum du angeblich Aktien hälst.

Du schreibst hier tagein tagaus dermassen wirres und inkonsistentes Zeugs, was ist denn deine Intention? Willst du weiter billig einsammeln und jeden Interessenten, der sich in Foren informieren will erschrecken?

Wahnsinnspreise unter 20, sorum wird ein Schuh draus. Eines Tages sagt er vielleicht: "Ich habe zu den Letzten gehört, die unter 20 kaufen konnten, damals in 2011".....

http://www.wallstreet-online.de/community/posting-drucken.ph…

Wie Christian Peter, Analyst von Macquarie Research, gestern formulierte:

Rating outperform und Kursziel 25€, ohne die Eigenpipeline mit MOR103 und MOR202 bereits zu bewerten.

Wenn du aktuelle Kurse für Wahnsinnspreise hälst, dann verstehe ich wirklich nicht, warum du angeblich Aktien hälst.

Du schreibst hier tagein tagaus dermassen wirres und inkonsistentes Zeugs, was ist denn deine Intention? Willst du weiter billig einsammeln und jeden Interessenten, der sich in Foren informieren will erschrecken?

Wahnsinnspreise unter 20, sorum wird ein Schuh draus. Eines Tages sagt er vielleicht: "Ich habe zu den Letzten gehört, die unter 20 kaufen konnten, damals in 2011".....

http://www.wallstreet-online.de/community/posting-drucken.ph…

Wie Christian Peter, Analyst von Macquarie Research, gestern formulierte:

Rating outperform und Kursziel 25€, ohne die Eigenpipeline mit MOR103 und MOR202 bereits zu bewerten.

Antwort auf Beitrag Nr.: 41.675.140 von eck64 am 21.06.11 09:33:35Also wenn die vorbörsliche Indikation < 19,20 € liegt und die nachfolgenden Kurse um 19,20 €, dann würde ich als Käufer 19,35 € (fast 1 % teurer) als zu hoch empfinden. Über die Wortwahl kann man streiten. Es mag auch sein, daß - trotz meiner gestrigen - Bedenken heute der Knoten platzt und wir heute zum Xetra-SK deutlich höher stehen und die Woche wieder 20 € oder mehr sehen. Dennoch waren 19,35 € zu teuer, wenn man das damalige Kursfeld berücksichtigt.

Meine paar Einwürfe hier kann man sicher nicht als Bashing bezeichnen. Ich bin Realist und oftmals auch Pessimist.

Ich glaube nicht - sollte der DAX nicht abstürzen - daß Mor zum JE deutlich unter 20 € steht, im Gegenteil ich schätze die Wahrscheinlichkeit deutlich höher, daß wir über 20 € zum JE schließen. Allerdings solange keine Hammer-News kommen sondern nur P2 oder gar P1 Starts wird Mor nicht über 25 € kommen.

Meine paar Einwürfe hier kann man sicher nicht als Bashing bezeichnen. Ich bin Realist und oftmals auch Pessimist.

Ich glaube nicht - sollte der DAX nicht abstürzen - daß Mor zum JE deutlich unter 20 € steht, im Gegenteil ich schätze die Wahrscheinlichkeit deutlich höher, daß wir über 20 € zum JE schließen. Allerdings solange keine Hammer-News kommen sondern nur P2 oder gar P1 Starts wird Mor nicht über 25 € kommen.

Antwort auf Beitrag Nr.: 41.675.383 von Alexander909 am 21.06.11 10:05:59Bei diesen aktuell extrem geringen Umsätzen sind die Kursbewegungen ziemlich nichtssagend. Eine Diskussion von Kursbewegungen ist ähnlich aussagekräftig.

Antwort auf Beitrag Nr.: 41.675.516 von Corman am 21.06.11 10:21:53Bei diesen aktuell extrem geringen Umsätzen

Wenn du das aktuell streichst, dann hast Du den Normalfall bei Mor. Sehr wenige Verkäufe bei aüßerst wenigen Käufen und manchmal auch umgekehrt. Obwohl durch eck - und inzwischen durch mich - der Thread in der Statistik recht weit oben steht, interessieren sich sehr wenige für Mor. Leider !

Wenn du das aktuell streichst, dann hast Du den Normalfall bei Mor. Sehr wenige Verkäufe bei aüßerst wenigen Käufen und manchmal auch umgekehrt. Obwohl durch eck - und inzwischen durch mich - der Thread in der Statistik recht weit oben steht, interessieren sich sehr wenige für Mor. Leider !

Antwort auf Beitrag Nr.: 41.675.648 von Alexander909 am 21.06.11 10:45:33Von was für einer Threadstatistik redest du?

Indikatoren tiefenentspannt und Aufwärtstrend intakt.

Indikatoren tiefenentspannt und Aufwärtstrend intakt.

Antwort auf Beitrag Nr.: 41.675.800 von eck64 am 21.06.11 11:06:39http://www.wallstreet-online.de/aktien/statistik/topboard-30…

Immerhin Platz 45, von den TecDax-Werten auf Platz 5 (wenn ich mich nicht verzählt habe) !

Immerhin Platz 45, von den TecDax-Werten auf Platz 5 (wenn ich mich nicht verzählt habe) !

Antwort auf Beitrag Nr.: 41.675.648 von Alexander909 am 21.06.11 10:45:33Ich weiß wirklich nicht, was du immer mit deinen provokativen Falschaussagen oder Verdrehungen erreichen möchtest. MorphoSys ist neben Qiagen, wenn man sie dazu zählen möchtest der meistgehandelte deutsche Biotechwert. MorphoSys genießt von allen vergleichbaren Werten die größte Aufmerksamkeit in Deutschland. Mit was für Werten möchtest du denn MorphoSys vergleichen.

Ich schätze mal an deinen Verstand und Vernunft zu apellieren macht da auch wenig Sinn. Hinter deinen Posting steckt einfach ein System . Prämisse: Hauptsache negative Aussagen, die auch noch jeglicher Sinnhaftigkeit entbehren.

Manche Leute haben halt Provokation und Verarschung im Board zu ihrem Lebensziel gemacht. Einziges Ziel dieser Leute ist es die sinnvolle Boardgestaltung zu zerstören. Dazu bedient man sich dann der Provokation und die Leute in sinnlose Diskussionen zu verwickeln. Dabei werden die User soweit hier im Board soweit mit Falschaussagen und Nebensächlichkeiten provoziert bis die Provokateure dann beschimpft werden. Dies ist der einzige Zweck.

Leute die sich mal über diesen Sachverhalt informieren möchte empfehle ich folgenden link.

http://de.wikipedia.org/wiki/Troll_%28Netzkultur%29

Ich schätze mal an deinen Verstand und Vernunft zu apellieren macht da auch wenig Sinn. Hinter deinen Posting steckt einfach ein System . Prämisse: Hauptsache negative Aussagen, die auch noch jeglicher Sinnhaftigkeit entbehren.

Manche Leute haben halt Provokation und Verarschung im Board zu ihrem Lebensziel gemacht. Einziges Ziel dieser Leute ist es die sinnvolle Boardgestaltung zu zerstören. Dazu bedient man sich dann der Provokation und die Leute in sinnlose Diskussionen zu verwickeln. Dabei werden die User soweit hier im Board soweit mit Falschaussagen und Nebensächlichkeiten provoziert bis die Provokateure dann beschimpft werden. Dies ist der einzige Zweck.

Leute die sich mal über diesen Sachverhalt informieren möchte empfehle ich folgenden link.

http://de.wikipedia.org/wiki/Troll_%28Netzkultur%29

Antwort auf Beitrag Nr.: 41.675.930 von BICYPAPA am 21.06.11 11:19:58Ich weiß wirklich nicht, was du immer mit deinen provokativen Falschaussagen oder Verdrehungen erreichen möchtest

Wann habe ich eine Falschaussage getätigt ???? Wann habe ich was verdreht ???

MorphoSys ist neben Qiagen, wenn man sie dazu zählen möchtest der meistgehandelte deutsche Biotechwert

Erstens ist es fast schon eine Frechheit Qiagen mit Mor bezüglich des Aktienumsatzes zu vergleichen. Qiagen liegt vom Umsatz aktuell auf Platz 2 im TecDax, Mor beständig auf den hinteren Plätzen (derzeit Platz 21, was schon relativ gut ist in dem Jahr). Zweitens könnte man dann auch sagen, Mor ist die Firma, die in der Lena-Christ-Str. in Planegg die meisten Mitarbeiter hat. Tolle Sache oder

Ich meine mich zu erinnern, daß Du vor ein paar Tagen auf den Jahreszeitraum bezogen von 45 % Kurszuwachs gesprochen hast, obwohl es schon längst nur noch gut 30 % waren. Insofern wärst eher Du ein Kandidat für Falschaussagen.

PS : Bist nicht zufällig der Bruder von star

Wann habe ich eine Falschaussage getätigt ???? Wann habe ich was verdreht ???

MorphoSys ist neben Qiagen, wenn man sie dazu zählen möchtest der meistgehandelte deutsche Biotechwert

Erstens ist es fast schon eine Frechheit Qiagen mit Mor bezüglich des Aktienumsatzes zu vergleichen. Qiagen liegt vom Umsatz aktuell auf Platz 2 im TecDax, Mor beständig auf den hinteren Plätzen (derzeit Platz 21, was schon relativ gut ist in dem Jahr). Zweitens könnte man dann auch sagen, Mor ist die Firma, die in der Lena-Christ-Str. in Planegg die meisten Mitarbeiter hat. Tolle Sache oder

Ich meine mich zu erinnern, daß Du vor ein paar Tagen auf den Jahreszeitraum bezogen von 45 % Kurszuwachs gesprochen hast, obwohl es schon längst nur noch gut 30 % waren. Insofern wärst eher Du ein Kandidat für Falschaussagen.

PS : Bist nicht zufällig der Bruder von star

Antwort auf Beitrag Nr.: 41.676.080 von Alexander909 am 21.06.11 11:38:47PS : Bist nicht zufällig der Bruder von star

Den letzten Satz nehme ich zurück, sorry

Den letzten Satz nehme ich zurück, sorry

Ob hier positiv oder negativ geredet wird, wird wohl für den Kurs genau so relevant sein als ob in China ein Sack Reis umfällt.

Es fehlt einfach der Kaufdruck. Für die die Kaufen wollen können nach wie vorher gemütlich einsammeln ohne das der Kurs davonläuft.

Es fehlt einfach der Kaufdruck. Für die die Kaufen wollen können nach wie vorher gemütlich einsammeln ohne das der Kurs davonläuft.

Neues aus der Branche von Biotest, sie konnten einen Deal zu BT-061 abschliessen:

DGAP-News: Biotest AG: Abbott und Biotest schließen Vereinbarung über die Entwicklung und Vermarktung eines neuartigen Antikörpers zur Behandlung von Immunkrankheiten

DGAP-News: Biotest AG / Schlagwort(e): Kooperation

Biotest AG: Abbott und Biotest schließen Vereinbarung über die

Entwicklung und Vermarktung eines neuartigen Antikörpers zur

Behandlung von Immunkrankheiten

21.06.2011 / 15:03

Abbott und Biotest schließen Vereinbarung über die Entwicklung und

Vermarktung eines neuartigen Antikörpers zur Behandlung von

Immunkrankheiten

BT-061 in der klinischen Entwicklung für die Behandlung von Rheumatoider

Arthritis und Psoriasis

ABBOTT PARK, III. und DREIEICH, 21. Juni 2011. Abbott und die Biotest AG

haben heute den Abschluss einer weltweiten Vereinbarung über die

Entwicklung und Vermarktung des monoklonalen Antikörpers BT-061 bekannt

gegeben. BT-061 ist ein neuartiger monoklonaler anti-CD4-Antikörper für die

Behandlung von Rheumatoider Arthritis (RA) und Psoriasis. Zur Zeit laufen

für diese beiden Leitindikationen klinische Studien der Phase II; darüber

hinaus laufen präklinische Studien zur Untersuchung des Potenzials von

BT-061 in anderen immunologischen Erkrankungen.

Das CD4-Antigen wird auf T-Zellen exprimiert und spielt eine wesentliche

Rolle in der T-Zell vermittelten Modulation der Immunantwort. BT-061 ist

ein humanisierter monoklonaler Antikörper, der die körpereigenen

regulatorischen T-Zellen, eine Unterklasse der T-Zellen, aktiviert. Dadurch

wird eine natürliche Funktion des Körpers gestärkt, die eine Überreaktion

des Immunsystems verhindert. Im Gegensatz zu anderen bisher entwickelten

anti-CD4 Antikörpern, verursacht BT-061 keine Zerstörung von CD4-positiven

T-Zellen, was zu einer abgeschwächten Immunantwort führen würde.

'Obwohl die Entwicklung noch in einem frühen Stadium ist, hat BT-061 das

Potenzial, eine wichtige Behandlungsoption für Patienten zu werden, die an

Autoimmunkrankheiten leiden', sagt John Leonard, M.D., Senior Vice

President Global Research and Development bei Abbott. 'Dieses neuartige

Präparat wird Abbotts Immunologie-Pipeline stärken und wir erwarten, dass

wir unsere Expertise in der Erforschung multipler Mechanismen und Ansätze

für die Behandlung von entzündlichen Krankheiten erweitern können.'

'Wir freuen uns, die Entwicklung von BT-061 nun gemeinsam mit Abbott

fortzusetzen, einem der Weltmarktführer in der Entwicklung und Vermarktung

von biotechnologischen Präparaten für die Behandlung von immunologischen

Erkrankungen', sagt Prof. Dr. Gregor Schulz, Vorsitzender des Vorstands der

Biotest AG. 'Mit der enormen Fachkompetenz auf diesem Gebiet und der

globalen Vermarktungskraft und -präsenz ist Abbott der perfekte Partner, um

das therapeutische und kommerzielle Potenzial von BT-061 zu maximieren.'

Die Vereinbarung sieht vor, dass Abbott und Biotest BT-061 im Falle einer

Zulassung in den fünf europäischen Kernmärkten (Deutschland, Frankreich,

Großbritannien, Italien und Spanien) gemeinsam vermarkten. Für alle

weiteren Märkte wird Abbott die exklusiven weltweiten Vermarktungsrechte

erhalten.

Mit Vertragsschluss erhält Biotest eine Vorauszahlung (Upfront Fee) in Höhe

von 85 Millionen US-Dollar. Beide Partner haben zudem Meilensteine in der

Entwicklung, Zulassung und Kommerzialisierung des Antikörpers definiert,

bei deren Erreichen weitere Zahlungen von Abbott an Biotest fällig werden.

Das potenzielle Volumen dieser Meilenstein- sowie weiterer umsatzabhängiger

Zahlungen beläuft sich auf bis zu 395 Millionen US-Dollar, zuzüglich

weiterer Lizenzzahlungen (royalties).

Biotest hat die alleinige Verantwortung für die Herstellung der für die

weitere klinische Entwicklung in Rheumatoider Arthritis und Psoriasis

erforderlichen Chargen von BT-061. Die Verantwortung für die Herstellung

des Antikörpers nach einer Zulassung wird bei beiden Partnern gemeinsam

liegen.

Biotest wird zu diesem Anlass heute um 16.00 Uhr eine Telefonkonferenz für

Journalisten und Analysten anbieten.

Einwahlnummern:

Deutschland: +49 (0) 6103 485 3000

Vereinigtes Königreich: +44 207 153-2027

USA: +1 480-629-9673

Conference ID: 444 87 48

Sollten technische Schwierigkeiten auftreten, bitte *0 wählen:

usw....

http://www.biotest.de/ww/de/pub/konzern_news.cfm?fuseaction_…

DGAP-News: Biotest AG: Abbott und Biotest schließen Vereinbarung über die Entwicklung und Vermarktung eines neuartigen Antikörpers zur Behandlung von Immunkrankheiten

DGAP-News: Biotest AG / Schlagwort(e): Kooperation

Biotest AG: Abbott und Biotest schließen Vereinbarung über die

Entwicklung und Vermarktung eines neuartigen Antikörpers zur

Behandlung von Immunkrankheiten

21.06.2011 / 15:03

Abbott und Biotest schließen Vereinbarung über die Entwicklung und

Vermarktung eines neuartigen Antikörpers zur Behandlung von

Immunkrankheiten

BT-061 in der klinischen Entwicklung für die Behandlung von Rheumatoider

Arthritis und Psoriasis

ABBOTT PARK, III. und DREIEICH, 21. Juni 2011. Abbott und die Biotest AG

haben heute den Abschluss einer weltweiten Vereinbarung über die

Entwicklung und Vermarktung des monoklonalen Antikörpers BT-061 bekannt

gegeben. BT-061 ist ein neuartiger monoklonaler anti-CD4-Antikörper für die

Behandlung von Rheumatoider Arthritis (RA) und Psoriasis. Zur Zeit laufen

für diese beiden Leitindikationen klinische Studien der Phase II; darüber

hinaus laufen präklinische Studien zur Untersuchung des Potenzials von

BT-061 in anderen immunologischen Erkrankungen.

Das CD4-Antigen wird auf T-Zellen exprimiert und spielt eine wesentliche

Rolle in der T-Zell vermittelten Modulation der Immunantwort. BT-061 ist

ein humanisierter monoklonaler Antikörper, der die körpereigenen

regulatorischen T-Zellen, eine Unterklasse der T-Zellen, aktiviert. Dadurch

wird eine natürliche Funktion des Körpers gestärkt, die eine Überreaktion

des Immunsystems verhindert. Im Gegensatz zu anderen bisher entwickelten

anti-CD4 Antikörpern, verursacht BT-061 keine Zerstörung von CD4-positiven

T-Zellen, was zu einer abgeschwächten Immunantwort führen würde.

'Obwohl die Entwicklung noch in einem frühen Stadium ist, hat BT-061 das

Potenzial, eine wichtige Behandlungsoption für Patienten zu werden, die an

Autoimmunkrankheiten leiden', sagt John Leonard, M.D., Senior Vice

President Global Research and Development bei Abbott. 'Dieses neuartige

Präparat wird Abbotts Immunologie-Pipeline stärken und wir erwarten, dass

wir unsere Expertise in der Erforschung multipler Mechanismen und Ansätze

für die Behandlung von entzündlichen Krankheiten erweitern können.'

'Wir freuen uns, die Entwicklung von BT-061 nun gemeinsam mit Abbott

fortzusetzen, einem der Weltmarktführer in der Entwicklung und Vermarktung

von biotechnologischen Präparaten für die Behandlung von immunologischen

Erkrankungen', sagt Prof. Dr. Gregor Schulz, Vorsitzender des Vorstands der

Biotest AG. 'Mit der enormen Fachkompetenz auf diesem Gebiet und der

globalen Vermarktungskraft und -präsenz ist Abbott der perfekte Partner, um

das therapeutische und kommerzielle Potenzial von BT-061 zu maximieren.'

Die Vereinbarung sieht vor, dass Abbott und Biotest BT-061 im Falle einer

Zulassung in den fünf europäischen Kernmärkten (Deutschland, Frankreich,

Großbritannien, Italien und Spanien) gemeinsam vermarkten. Für alle

weiteren Märkte wird Abbott die exklusiven weltweiten Vermarktungsrechte

erhalten.

Mit Vertragsschluss erhält Biotest eine Vorauszahlung (Upfront Fee) in Höhe

von 85 Millionen US-Dollar. Beide Partner haben zudem Meilensteine in der

Entwicklung, Zulassung und Kommerzialisierung des Antikörpers definiert,

bei deren Erreichen weitere Zahlungen von Abbott an Biotest fällig werden.

Das potenzielle Volumen dieser Meilenstein- sowie weiterer umsatzabhängiger

Zahlungen beläuft sich auf bis zu 395 Millionen US-Dollar, zuzüglich

weiterer Lizenzzahlungen (royalties).

Biotest hat die alleinige Verantwortung für die Herstellung der für die

weitere klinische Entwicklung in Rheumatoider Arthritis und Psoriasis

erforderlichen Chargen von BT-061. Die Verantwortung für die Herstellung

des Antikörpers nach einer Zulassung wird bei beiden Partnern gemeinsam

liegen.

Biotest wird zu diesem Anlass heute um 16.00 Uhr eine Telefonkonferenz für

Journalisten und Analysten anbieten.

Einwahlnummern:

Deutschland: +49 (0) 6103 485 3000

Vereinigtes Königreich: +44 207 153-2027

USA: +1 480-629-9673

Conference ID: 444 87 48

Sollten technische Schwierigkeiten auftreten, bitte *0 wählen:

usw....

http://www.biotest.de/ww/de/pub/konzern_news.cfm?fuseaction_…

Zitat von Trapos: Ob hier positiv oder negativ geredet wird, wird wohl für den Kurs genau so relevant sein als ob in China ein Sack Reis umfällt.

Es fehlt einfach der Kaufdruck. Für die die Kaufen wollen können nach wie vorher gemütlich einsammeln ohne das der Kurs davonläuft.

Gerade in dieser AG steckt eben extrem viel Fantasie. M.

das lässt auf eine Vereinbarung mit MOR103 hoffen... dann hoffentlich auch so:

Biotest Xetra:

53,00 EUR

+24,12%

Biotest Xetra:

53,00 EUR

+24,12%

Der Alexander hat eine neue Analyse zu Mor gemacht :

http://www.godmode-trader.de/nachricht/,a2570407.html

http://www.godmode-trader.de/nachricht/,a2570407.html

Antwort auf Beitrag Nr.: 41.677.745 von Proto2000 am 21.06.11 15:54:0385 mio USD upfront +395 mio USD Meilensteine + Royalities unbekannter Höhe + Co-Vertriebsrecht in 5 europäischen Kernrechten.

Biotest gibt dafür Exclusive Rechte am Rest der Welt ausser 5-EU-Länder weg.

An Entwicklungskosten bleibt Biotest beteiligt (aber sicher deutlich weniger als Meilensteine)

Mit dem Upfront dürfte die komplette Investition bezahlt sein. Das Risiko ist komplett weg, ab jetzt wird am Programm ordentlich verdient.

Biotest ist im Prinip vergleichsweise ähnlich wie Morphosys aufgestellt (wenigstens ähnlicher als Medigene oder intercell oder usw...) Sie sind profitabel aus Kerngeschäft und haben Teile ihres Gewinns für den Aufbau einer therapeutischen Medikamentenentwicklung eingesetzt. Bisher reines Verlustgeschäft, mit Kursverlusten wegen KGV-Deppen bezahlt. Jetzt kommt plötzlich doch Geld rein und ein werthaltiges Projekt ist trotzdem noch da.

Als Mor-Anhänger kann man darauf hoffen, das 2012 ein ähnlicher deal von Morphosys mit MOR103 gelingen kann.

Biotest gibt dafür Exclusive Rechte am Rest der Welt ausser 5-EU-Länder weg.

An Entwicklungskosten bleibt Biotest beteiligt (aber sicher deutlich weniger als Meilensteine)

Mit dem Upfront dürfte die komplette Investition bezahlt sein. Das Risiko ist komplett weg, ab jetzt wird am Programm ordentlich verdient.

Biotest ist im Prinip vergleichsweise ähnlich wie Morphosys aufgestellt (wenigstens ähnlicher als Medigene oder intercell oder usw...) Sie sind profitabel aus Kerngeschäft und haben Teile ihres Gewinns für den Aufbau einer therapeutischen Medikamentenentwicklung eingesetzt. Bisher reines Verlustgeschäft, mit Kursverlusten wegen KGV-Deppen bezahlt. Jetzt kommt plötzlich doch Geld rein und ein werthaltiges Projekt ist trotzdem noch da.

Als Mor-Anhänger kann man darauf hoffen, das 2012 ein ähnlicher deal von Morphosys mit MOR103 gelingen kann.

Antwort auf Beitrag Nr.: 41.678.051 von eck64 am 21.06.11 16:30:41ab jetzt wird am Programm ordentlich verdient.

Nur wenn es erfolgreich sein sollte !

Nur wenn es erfolgreich sein sollte !

Antwort auf Beitrag Nr.: 41.678.071 von Alexander909 am 21.06.11 16:32:59Ja, alle Anleger bei Biotest sind dämlich, dass sie die Meldung mit einem Kursplus honorieren. Denn eigentlich ist eine Zahlng von 85 mio noch rein gar nichts, wenn es nach Alexander geht.

Wenn Morphosys nächstes Jahr einen deal ähnlicher Größenordnung abschliesst, so um 85 mio USD upfront, dann fängt für dich Geld verdienen erst dann an, wenn es erfolgreich weiter geht? Der upfront ist drin, das Entwicklungsrisiko bezahlt und der cashberg wächst.

Manchmal frage ich mich, warum ich auf so dümmliche Kommentare überhaupt eingehe.

Wenn Morphosys nächstes Jahr einen deal ähnlicher Größenordnung abschliesst, so um 85 mio USD upfront, dann fängt für dich Geld verdienen erst dann an, wenn es erfolgreich weiter geht? Der upfront ist drin, das Entwicklungsrisiko bezahlt und der cashberg wächst.

Manchmal frage ich mich, warum ich auf so dümmliche Kommentare überhaupt eingehe.

Antwort auf Beitrag Nr.: 41.678.047 von Alexander909 am 21.06.11 16:30:25Tja, da hat ihm der aktuelle Kursverlauf schneller einen Strich durch die Rechnung gemacht als erwartet...

Antwort auf Beitrag Nr.: 41.678.222 von eck64 am 21.06.11 16:50:12Entweder hast Du intellektuell oder emotional ein Problem. Ich vermute aber emotional.

Mit dem Upfront dürfte die komplette Investition bezahlt sein. Das Risiko ist komplett weg, ab jetzt wird am Programm ordentlich verdient.

An Entwicklungskosten bleibt Biotest beteiligt (aber sicher deutlich weniger als Meilensteine)

Sollte es keine Meilensteine geben und das Ganze noch ein Flop werden, wird dann ordentlich verdient ?????????????????????????

Fakt ist, für Biotest ist die Vereinbarung hervorragend und es gibt eine große Chance richtig Geld zu verdienen. Aber sicher ist im Leben nichts und schon gar nichts bei Biotec.

Sollte man mit MOR103 einen solchen Deal machen können, dann würde der Kurs nach oben springen. Deshalb kann man nur hoffen, daß es so kommt.

Mal sehen wie die heutige Schlußauktion wird. Sollte sie endlich mal wieder positiv sein, dann könnte der Kurs sich tatsächlich stabilisiert haben.

Mit dem Upfront dürfte die komplette Investition bezahlt sein. Das Risiko ist komplett weg, ab jetzt wird am Programm ordentlich verdient.

An Entwicklungskosten bleibt Biotest beteiligt (aber sicher deutlich weniger als Meilensteine)

Sollte es keine Meilensteine geben und das Ganze noch ein Flop werden, wird dann ordentlich verdient ?????????????????????????

Fakt ist, für Biotest ist die Vereinbarung hervorragend und es gibt eine große Chance richtig Geld zu verdienen. Aber sicher ist im Leben nichts und schon gar nichts bei Biotec.

Sollte man mit MOR103 einen solchen Deal machen können, dann würde der Kurs nach oben springen. Deshalb kann man nur hoffen, daß es so kommt.

Mal sehen wie die heutige Schlußauktion wird. Sollte sie endlich mal wieder positiv sein, dann könnte der Kurs sich tatsächlich stabilisiert haben.

Antwort auf Beitrag Nr.: 41.678.585 von Alexander909 am 21.06.11 17:31:19Mich stört nach wie vor die niedrige Liquidität in dem Laden hier, dass man Mühe hat kleinere Stückzahlen los zu werden. Den Investor störts wohl weniger, den Trader umso mehr. Hab mich heute in der SA verabschiedet. Komme aber wieder.

Antwort auf Beitrag Nr.: 41.678.585 von Alexander909 am 21.06.11 17:31:19Click mal dort auf den link unter der Grafik:

http://www.wallstreet-online.de/community/posting-drucken.ph…

Ein sehr ordentlich bestätigter Aufwärtstrend mit jetzt 4 Auflagen:

Juni 2010, November bis Dezmebr 2010, März 2011 und letzte Woche.

Um ein paar cents hin oder her streite ich nie.

xxxxxxxxx

Du hast offensichtlich Probleme mit ganz normaler Sprache:

"Ab jetzt wird ordentlich verdient" ist immer eine zukunftsaussage. Wenn Daimler ein Modell an den Start bringt, dann kommt mit dem ersten Verkauf Geld rein. Irgendwann ist die Vorinvestition abgetragen und ab dann wird ordentlich verdient.

Und wenn just ab diesem Tag plötzlich alle Bestellungen ausbleiben, dann war es halt doch kein großer Erfolg. Aber alles finaziert und das Risiko auch weg.

Das bei ausbleibenden Erfolgen nicht ordentlich verdient wird, ist eine Binsenweisheit, wie es nicht platter geht.

http://www.wallstreet-online.de/community/posting-drucken.ph…

Ein sehr ordentlich bestätigter Aufwärtstrend mit jetzt 4 Auflagen:

Juni 2010, November bis Dezmebr 2010, März 2011 und letzte Woche.

Um ein paar cents hin oder her streite ich nie.

xxxxxxxxx

Du hast offensichtlich Probleme mit ganz normaler Sprache:

"Ab jetzt wird ordentlich verdient" ist immer eine zukunftsaussage. Wenn Daimler ein Modell an den Start bringt, dann kommt mit dem ersten Verkauf Geld rein. Irgendwann ist die Vorinvestition abgetragen und ab dann wird ordentlich verdient.

Und wenn just ab diesem Tag plötzlich alle Bestellungen ausbleiben, dann war es halt doch kein großer Erfolg. Aber alles finaziert und das Risiko auch weg.

Das bei ausbleibenden Erfolgen nicht ordentlich verdient wird, ist eine Binsenweisheit, wie es nicht platter geht.

Antwort auf Beitrag Nr.: 41.678.633 von ms-trader am 21.06.11 17:37:38Mich stört nach wie vor die niedrige Liquidität in dem Laden hier

Die Liquidität ist doch ganz hervorragend wie hier ein User vor Kurzem meinte und Mor mit Qiagen verglichen hat

Ist wirklich ein Problem. Soviel ich weiß können an der SA nur Institutionelle teilnehmen. Hast Du die Möglichkeit ?

Die Liquidität ist doch ganz hervorragend wie hier ein User vor Kurzem meinte und Mor mit Qiagen verglichen hat

Ist wirklich ein Problem. Soviel ich weiß können an der SA nur Institutionelle teilnehmen. Hast Du die Möglichkeit ?

Antwort auf Beitrag Nr.: 41.678.679 von Alexander909 am 21.06.11 17:43:54Ich habe die Möglichkeit, dass heißt also nicht nur Institutionelle können dran teilnehmen. In die SA kommen sämtliche Order rein, die am Handelstag offen geblieben sind und dann wird der Indikativpreis bestimmt. Institutionellen bleibt das Privileg ''auction only'' zu traden.

D.h. konkret, dass du reintheoretisch kurz vorher (so wie ich eben) einfach eine Order aufgibst mit einem Verkaufslimit. Je nach indikativem Preis wird die dann halt ausgeführt. Meist 5 Minuten + 30 Sek in der Regel. Nennt sich ''random end'', um dieses gezielte ''kurz-vor-schluss-(ver)kaufen'' zu unterbieten. Der offizielle SK ist dann der Kurs, zu dem die größten Positionen über den Tisch gehen. Bei großer Volatilität des Indikativpreises kanns auch mal 2-3 Minuten länger dauern.

Sorry für den Offtopic

D.h. konkret, dass du reintheoretisch kurz vorher (so wie ich eben) einfach eine Order aufgibst mit einem Verkaufslimit. Je nach indikativem Preis wird die dann halt ausgeführt. Meist 5 Minuten + 30 Sek in der Regel. Nennt sich ''random end'', um dieses gezielte ''kurz-vor-schluss-(ver)kaufen'' zu unterbieten. Der offizielle SK ist dann der Kurs, zu dem die größten Positionen über den Tisch gehen. Bei großer Volatilität des Indikativpreises kanns auch mal 2-3 Minuten länger dauern.

Sorry für den Offtopic

Zitat von Alexander909: Mich stört nach wie vor die niedrige Liquidität in dem Laden hier

Die Liquidität ist doch ganz hervorragend wie hier ein User vor Kurzem meinte und Mor mit Qiagen verglichen hat

Ist wirklich ein Problem. Soviel ich weiß können an der SA nur Institutionelle teilnehmen. Hast Du die Möglichkeit ?

jeder darf

http://de.wikipedia.org/wiki/Schlussauktion

Antwort auf Beitrag Nr.: 41.678.741 von ms-trader am 21.06.11 17:55:51Danke, ich wußte schon, daß auch Privatanleger in dieser Weise zum Zuge kommen können, allerdings hat es sich so angehört, daß Du speziell für die SA eine Order aufgegeben hast. Was Du im Prinzip auch clever so gemacht hast.

Ich denke es war ein Fehler, denn zum ersten Mal nach einer langen Zeit war die SA positiv, was meist ein gutes Zeichen für die Folgetage ist. Vielleicht springen auch ein paar godmode-Jünger auf den zug nachdem der Kurs mit einer langen weißen Kerze über 19,50 € geschlossen hat.

Ich denke es war ein Fehler, denn zum ersten Mal nach einer langen Zeit war die SA positiv, was meist ein gutes Zeichen für die Folgetage ist. Vielleicht springen auch ein paar godmode-Jünger auf den zug nachdem der Kurs mit einer langen weißen Kerze über 19,50 € geschlossen hat.

Antwort auf Beitrag Nr.: 41.678.747 von HK12 am 21.06.11 17:57:22Danke für die Info.

Antwort auf Beitrag Nr.: 41.678.832 von Alexander909 am 21.06.11 18:09:15Wird viel von heute Mitternacht abhängen, da könnten sich gute Chancen in beide Richtungen ergeben, und da ist mir eine Morphosys (aktuell) schlichtweg zu langweilig

Viel Erfolg!

Viel Erfolg!

Antwort auf Beitrag Nr.: 41.678.843 von ms-trader am 21.06.11 18:10:53Mit einer CBK fährst Du da sicher besser, schon klar, Dir auch viel Erfolg

Antwort auf Beitrag Nr.: 41.678.902 von Alexander909 am 21.06.11 18:19:59und ich fahr am besten mit meiner gs1200, vorzugsweise bei uns in den alpen

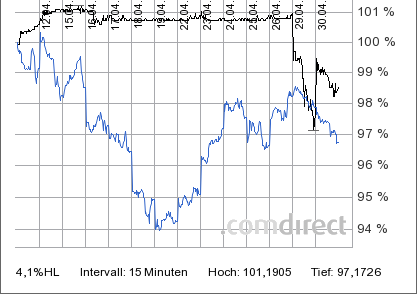

Nach der Bullenfalle (Ankündigung Aktienrückkauf) vom 01.06.2011 sieht der MOR 5- MinutenChart seit heute wieder akzeptabel aus. Die letzten Lows (Lemus geht, Fukushima) waren allerdings viel klarer definiert.

Werden noch Teilnehmer mit unbedingter Verkaufsnot aktiv??!

Werden noch Teilnehmer mit unbedingter Verkaufsnot aktiv??!

Antwort auf Beitrag Nr.: 41.679.656 von Gruenfeld am 21.06.11 20:37:53tja, wer weiß

Antwort auf Beitrag Nr.: 41.679.656 von Gruenfeld am 21.06.11 20:37:53Ob die letzten Lows klarer definiert waren, stellt sich ja immer erst ein paar Wochen später raus.

Wenn es jetzt die nächste 2 Wochen über 20-21 € geht, dann war das aktuelle Low bei 18,6 € die perfekte Betsätigung des Uptrens. Immerhin schon der vierte trendbestätigende Punkt. Das hat Aussagekraft.

Wenn es jetzt die nächste 2 Wochen über 20-21 € geht, dann war das aktuelle Low bei 18,6 € die perfekte Betsätigung des Uptrens. Immerhin schon der vierte trendbestätigende Punkt. Das hat Aussagekraft.

Zitat von lumumba72: Ob die letzten Lows klarer definiert waren, stellt sich ja immer erst ein paar Wochen später raus.

Die 2 letzten roten Kerzen sind klarer definiert, weil dort panisch verkauft wurde. Sprich mit Gap- Down und grossem Volumen. Beim jetzigen Low ist das nicht der Fall. Es gab nur geordnete Verkäufe, aber keinen richtigen Ausverkauf.

Antwort auf Beitrag Nr.: 41.677.604 von eck64 am 21.06.11 15:32:00Noch ein Nachtrag zum Biotest deal mit Abott bezüglich BT-061.

ich wollte noch einmal auf die parallelen zu Morphosys hinweisen. Biotest hat jetzt viele Jahre in eine (neu aufgebaute) Sparte Eigenentwicklung von Biotherapeutika investiert. Aus laufenden Gewinnen heraus, ohne dort Umsätze zu erzielen. Auf Konzernebene war das ähnlich wie bei Morphosys bei steigenden Umsätzen wirkten alle Investitionen in die Pipeline wie eine Margenverschlechterung, der Gewinn wurde ohne Pipelinebewertung verkürzt. Die Kursentwicklung hat gelitten.

Gestern hat ABott einen upfront von 85 mio USD vereinbart, entsprechend ca. 60 mio€. Und die Marktkapitalisierung hat ca. 120 mio€ zugenommen.