Morphosys: Die breite Pipeline lässt sich nicht länger ignorieren - 500 Beiträge pro Seite (Seite 11)

eröffnet am 01.01.11 23:21:09 von

neuester Beitrag 02.05.14 17:24:57 von

neuester Beitrag 02.05.14 17:24:57 von

Beiträge: 13.509

ID: 1.162.405

ID: 1.162.405

Aufrufe heute: 3

Gesamt: 1.065.373

Gesamt: 1.065.373

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200 · Symbol: MOR

66,83

EUR

0,00 %

0,00 EUR

Letzter Kurs 13:00:48 Lang & Schwarz

Neuigkeiten

| Morphosys Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

06.05.24 · dpa-AFX Analysen |

03.05.24 · Felix Haupt Anzeige |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 8,2570 | +96,67 | |

| 17,440 | +44,61 | |

| 1,9750 | +27,42 | |

| 1,8400 | +26,03 | |

| 4,0000 | +25,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7275 | -18,72 | |

| 0,7100 | -19,32 | |

| 0,5350 | -20,15 | |

| 3,0800 | -23,76 | |

| 3,0740 | -77,41 |

Antwort auf Beitrag Nr.: 42.110.216 von eck64 am 20.09.11 12:30:59

Aber eck64,

ich denke nicht dran, mich zurückzuziehen.

Was ist denn das wieder für eine Idee?

Es geht mir nur darum, daß bei Neulingen kein Märchenglaube entsteht, der bisher aber auch durch garnichts gerechtfertigt ist. Deshalb lasse ich mir auch in Zukunft und solange ich weniger oder vielleicht wieder mehr M's besitze, kritische Kommentare nicht nehmen.

Gegen Deine Mehrheit hier komme ich natürlich nicht an. Für die poste ich allerdings auch nicht.

Du brauchst Zustimmung, allerdings nicht von mir.

Aber besonders freundlich grüßen kann ich.

Aber eck64,

ich denke nicht dran, mich zurückzuziehen.

Was ist denn das wieder für eine Idee?

Es geht mir nur darum, daß bei Neulingen kein Märchenglaube entsteht, der bisher aber auch durch garnichts gerechtfertigt ist. Deshalb lasse ich mir auch in Zukunft und solange ich weniger oder vielleicht wieder mehr M's besitze, kritische Kommentare nicht nehmen.

Gegen Deine Mehrheit hier komme ich natürlich nicht an. Für die poste ich allerdings auch nicht.

Du brauchst Zustimmung, allerdings nicht von mir.

Aber besonders freundlich grüßen kann ich.

Antwort auf Beitrag Nr.: 42.110.305 von Detzlaff am 20.09.11 12:50:01Ich brauche keine Zustimmung, aber Feddback, Diskussionspartner, die sachliche Argumente haben, kritisch über Morphosys diskutieren.

Aber von dir kommt halt nichts als Blödsinn und den nennst du Kritik. Von Märchenglaube zu faseln ist keine Kritik. Und vor allem Zeitverschwendung, weil von dir eben keine Kritik kommt.

Aber von dir kommt halt nichts als Blödsinn und den nennst du Kritik. Von Märchenglaube zu faseln ist keine Kritik. Und vor allem Zeitverschwendung, weil von dir eben keine Kritik kommt.

Antwort auf Beitrag Nr.: 42.110.580 von eck64 am 20.09.11 13:36:00Es ist sinnlos mit so einem zu diskutieren, schon sein Nickname sagt doch viel über ihn aus.

Wenn 20 Leute am Straßenrand stehen und ein Auto mit blauer Farbe vorbeifährt und alle - bis auf den Depp - sich einig sind, nur der Depp behauptet das Auto sei rot gewesen, dann erübrigt sich jede Diskussion.

Wenn 20 Leute am Straßenrand stehen und ein Auto mit blauer Farbe vorbeifährt und alle - bis auf den Depp - sich einig sind, nur der Depp behauptet das Auto sei rot gewesen, dann erübrigt sich jede Diskussion.

Antwort auf Beitrag Nr.: 42.109.815 von Detzlaff am 20.09.11 11:18:30Ich glaube du hast ein Problem. Und wir können dir dabei nicht helfen: such dir bitte eine andere Selbsthilfegruppe.

Trading Spotlight

Antwort auf Beitrag Nr.: 42.108.652 von BICYPAPA am 20.09.11 06:22:02Noch eine Nachfrage:

Ich hatte ja im März oder so BI836826 als das möglich AK-Programm von Boehringer Ingelheim bezeichnet:

http://www.clinicaltrials.gov/ct2/results?term=BI+836826&rec…

Kann mich gar nicht mehr erinnern:

Warum ist in deiner Tabelle das BI836845 als Verdachtsprogramm drin und das obige nicht mehr?

Gabs da gute Indizien dafür?

Ich hatte ja im März oder so BI836826 als das möglich AK-Programm von Boehringer Ingelheim bezeichnet:

http://www.clinicaltrials.gov/ct2/results?term=BI+836826&rec…

Kann mich gar nicht mehr erinnern:

Warum ist in deiner Tabelle das BI836845 als Verdachtsprogramm drin und das obige nicht mehr?

Gabs da gute Indizien dafür?

Antwort auf Beitrag Nr.: 42.112.290 von eck64 am 20.09.11 18:41:12Hallo Ecki,

die sind weiter noch im Anhang. Aus Platzgründen poste ich die "Ersatzspieler" nur noch bei Veränderungen mit. Sollten wir eine Bestätigung bekommen, rücken sie sofort in die Hauptliste auf.

So ist das für mich einfach aus organisatorischen Gründen einfacher die Tabelle zu bearbeiten.

die sind weiter noch im Anhang. Aus Platzgründen poste ich die "Ersatzspieler" nur noch bei Veränderungen mit. Sollten wir eine Bestätigung bekommen, rücken sie sofort in die Hauptliste auf.

So ist das für mich einfach aus organisatorischen Gründen einfacher die Tabelle zu bearbeiten.

Antwort auf Beitrag Nr.: 42.110.580 von eck64 am 20.09.11 13:36:00eck64,

Nun schalte endlich mal wieder Dein Gehirn ein.

Du bist kein Prophet und Deine Prognosen sind nur Deine Wünsche und Interessen.

(Übrigens auch die von M und den patentgierigen Pharmas)

Die sind so schön, daß Unbedarfte auf Deinen Geschmack gebracht werden und echt anfangen zu träumen.

Die werden dann sogar zu Deinen Anhängern.

Nur das alleine wäre noch ok.

Aber wer dafür sparen muß ohne daß jemals ein Cent zurückkommt der findet das später, wenn die große Euphorie geplatzt ist, garnicht mehr lustig.

Klar, so tolle Gewinnerwartungen gefallen mir auch.

Nur, ich weiß vieles besser (Es kann sein, wahrscheinlich jedoch nicht).

Von meinem Wissen soll der eine oder andere profitieren und nicht alles in einen Pott werfen. Ein Pott der bisher (20 Jahre!!!) nur aus Phantasie besteht.

Übrigens, auch der Kurs weiß es besser. Und ich glaube, sogar M weiß es im Grunde ganz genau.

Wenn Dein Gehirn eingeschaltet ist, dann weißt Du das auch sehr genau.

Falls Du antwortest statt Deinem Frust nachzugehen, bitte nur mit eingeschaltetem Gehirn.

Sehe den Wald und nicht die Bäume.

d

Nun schalte endlich mal wieder Dein Gehirn ein.

Du bist kein Prophet und Deine Prognosen sind nur Deine Wünsche und Interessen.

(Übrigens auch die von M und den patentgierigen Pharmas)

Die sind so schön, daß Unbedarfte auf Deinen Geschmack gebracht werden und echt anfangen zu träumen.

Die werden dann sogar zu Deinen Anhängern.

Nur das alleine wäre noch ok.

Aber wer dafür sparen muß ohne daß jemals ein Cent zurückkommt der findet das später, wenn die große Euphorie geplatzt ist, garnicht mehr lustig.

Klar, so tolle Gewinnerwartungen gefallen mir auch.

Nur, ich weiß vieles besser (Es kann sein, wahrscheinlich jedoch nicht).

Von meinem Wissen soll der eine oder andere profitieren und nicht alles in einen Pott werfen. Ein Pott der bisher (20 Jahre!!!) nur aus Phantasie besteht.

Übrigens, auch der Kurs weiß es besser. Und ich glaube, sogar M weiß es im Grunde ganz genau.

Wenn Dein Gehirn eingeschaltet ist, dann weißt Du das auch sehr genau.

Falls Du antwortest statt Deinem Frust nachzugehen, bitte nur mit eingeschaltetem Gehirn.

Sehe den Wald und nicht die Bäume.

d

Diese Aktie hat wohl schon den einen oder anderen um den Verstand gebracht

http://www.tradesignalonline.com/ext/edt.ashx/wo/00384c98-8e…

@zackB:

Das reicht für mich, fehlt eh nie irgendeine Information oder echte Kritik, nur dumme anmache:

Detzlaff

Beiträge ausblenden

schrieb am 20.09.11 23:48:01

Beitrag Nr.5008 (42.113.588)

Sie haben die Beiträge dieses Benutzers ausgeblendet (bearbeiten | Beitrag für diese Sitzung anzeigen)

Antwort auf Beitrag Nr.: 42.113.588 von Detzlaff am 20.09.11 23:48:01Ich habe die vorangegangenen Beiträge nicht gelesen, aber diesem möchte ich aus vollem Herzen beipflichten.

Als Vollanfänger bin ich vor 4 Jahren über Mor gestolpert und war erstmal hin und weg von diesem thread. Der ist für Anfänger wirklich ziemlich manipulativ, zB die Charts mit den vielen zT lächerlichen Trendlinien. Zum Glück konnte ich mit Gewinn raus, und werde evtl. auch später wieder reingehen, aber erst wenn sich diese jahrelange Korrekturformation nochmal nach unten ausgekotzt hat.

An die Anfänger hier: schaut euch den 10-Jahreschart an und seid sicher, dass es hier schon viele lange Gesichter gab. Zum Traden ist Mor allerdings wahrscheinlich ideal, und nicht jeder Trader postet, dass er sich auch regelmäßig über fallende Kurse freut.

Als Vollanfänger bin ich vor 4 Jahren über Mor gestolpert und war erstmal hin und weg von diesem thread. Der ist für Anfänger wirklich ziemlich manipulativ, zB die Charts mit den vielen zT lächerlichen Trendlinien. Zum Glück konnte ich mit Gewinn raus, und werde evtl. auch später wieder reingehen, aber erst wenn sich diese jahrelange Korrekturformation nochmal nach unten ausgekotzt hat.

An die Anfänger hier: schaut euch den 10-Jahreschart an und seid sicher, dass es hier schon viele lange Gesichter gab. Zum Traden ist Mor allerdings wahrscheinlich ideal, und nicht jeder Trader postet, dass er sich auch regelmäßig über fallende Kurse freut.

Zitat von ligand: Als Vollanfänger bin ich vor 4 Jahren über Mor gestolpert

An die Anfänger hier: schaut euch den 10-Jahreschart an und seid sicher, dass es hier schon viele lange Gesichter gab.

die Börse schert sich nicht darum ob man alter Hase oder Anfänger ist. Ob kurz oder langfristig, die meisten verlieren ihr Geld, egal mit welcher Aktie

die Börse schert sich nicht darum ob man alter Hase oder Anfänger ist. Ob kurz oder langfristig, die meisten verlieren ihr Geld, egal mit welcher Aktie Zitat von ligand: Ich habe die vorangegangenen Beiträge nicht gelesen, aber diesem möchte ich aus vollem Herzen beipflichten.

Als Vollanfänger bin ich vor 4 Jahren über Mor gestolpert und war erstmal hin und weg von diesem thread. Der ist für Anfänger wirklich ziemlich manipulativ, zB die Charts mit den vielen zT lächerlichen Trendlinien. Zum Glück konnte ich mit Gewinn raus, und werde evtl. auch später wieder reingehen, aber erst wenn sich diese jahrelange Korrekturformation nochmal nach unten ausgekotzt hat.

An die Anfänger hier: schaut euch den 10-Jahreschart an und seid sicher, dass es hier schon viele lange Gesichter gab. Zum Traden ist Mor allerdings wahrscheinlich ideal, und nicht jeder Trader postet, dass er sich auch regelmäßig über fallende Kurse freut.

Gab es die kollektive Schelte gegen Mor & Anleger nicht sonst im tieferen Kursbereich. Soll dies ein gutes Zeichen sein!

Schönen Tag

Zitat von ligand: Ich habe die vorangegangenen Beiträge nicht gelesen, aber diesem möchte ich aus vollem Herzen beipflichten.

Als Vollanfänger bin ich vor 4 Jahren über Mor gestolpert und war erstmal hin und weg von diesem thread. Der ist für Anfänger wirklich ziemlich manipulativ, zB die Charts mit den vielen zT lächerlichen Trendlinien. Zum Glück konnte ich mit Gewinn raus, und werde evtl. auch später wieder reingehen, aber erst wenn sich diese jahrelange Korrekturformation nochmal nach unten ausgekotzt hat.

An die Anfänger hier: schaut euch den 10-Jahreschart an und seid sicher, dass es hier schon viele lange Gesichter gab. Zum Traden ist Mor allerdings wahrscheinlich ideal, und nicht jeder Trader postet, dass er sich auch regelmäßig über fallende Kurse freut.

Als Anfänger in den letzten 4 Jahren Gewinn gemacht.

Dann schau dir viele Einzeltitel an und du hast mit der Wahl von Morphosys vieles richtig gemacht.

Das sind 10 Jahre:

http://www.tradesignalonline.com/ext/edt.ashx/wo/00384c9f-8e…

Was soll die Schelte? Das es nicht dausend % hoch ging?

Hier bei MOR gibt es eine gute Mehrjährige Chance auf starke Gewinne und keine Garantie.

Garantien gibt z.B. Griechenland auf seine Staatsanleihen. Und da gibts satt Zinsen dafür.

Garantien gibt z.B. Griechenland auf seine Staatsanleihen oder die SNB auf den WK EUR/CHF

Ich beklage mich ja zum Leidwesen vieler hier auch oft über den Kursverlauf, aber gerade in den letzten 5 Wochen ist die Performance - im Vergleich zu den anderen Werten - wirklich gigantisch gut.

Ich beklage mich ja zum Leidwesen vieler hier auch oft über den Kursverlauf, aber gerade in den letzten 5 Wochen ist die Performance - im Vergleich zu den anderen Werten - wirklich gigantisch gut.

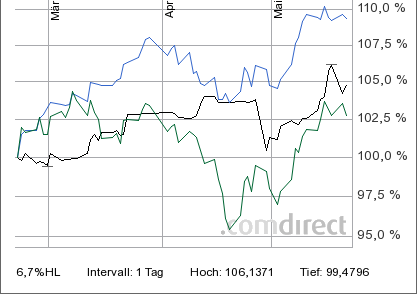

Hier sich aktualisierende Übersichten zu Morphosys:

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys zu DAX(blau) und TecDax (grün), 1 Jahr

Morphosys zu DAX(blau) und TecDax (grün), 14 Tage

xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

Und heute speziell für Ligand den 4-Jahresvergleich bezüglich seiner Klage über die Entwicklung von Morphosys und über das verarschen von Börsenanfängern:

Morphosys zu DAX(blau) und TecDax (grün), 4 Jahre

Der marktdurchschnittliche Anleger hat in diesem Zeitraum 20 bis 30% minus gemacht, statt 35% plus mit MOR. Mit unglücklich ausgewählten Aktien wurde sogar noch weit mehr Kapital verloren.

Auch wenn wir uns alle bessere Kurse für MOR wünschen: Es ist nicht gleich alles sch.... nur weil es nicht strahlend glänzt.

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys zu DAX(blau) und TecDax (grün), 1 Jahr

Morphosys zu DAX(blau) und TecDax (grün), 14 Tage

xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

Und heute speziell für Ligand den 4-Jahresvergleich bezüglich seiner Klage über die Entwicklung von Morphosys und über das verarschen von Börsenanfängern:

Morphosys zu DAX(blau) und TecDax (grün), 4 Jahre

Der marktdurchschnittliche Anleger hat in diesem Zeitraum 20 bis 30% minus gemacht, statt 35% plus mit MOR. Mit unglücklich ausgewählten Aktien wurde sogar noch weit mehr Kapital verloren.

Auch wenn wir uns alle bessere Kurse für MOR wünschen: Es ist nicht gleich alles sch.... nur weil es nicht strahlend glänzt.

Tja, Anspruch (oder Gier?!?) und Realität gehen halt weit auseinander... Angesichts der aktuellen Verschuldungs-/Währungsdiskussionen kann man doch kaum besser investiert sein, und das zeigt sich auch im Verlauf der letzten Wochen. Es gibt mehr als genug Aktien, wo ich schon längst nen Kotzkrampf bekommen hätte, weil sie immer noch am Jahrestief rumkrebsen. Und: Dort weiß man nicht mal, ob ein weiteres halten und aussitzen Sinn macht...

Die 20 ist sowas von vernagelt! Man fragt sich, wer immer knapp unter 20 verkauft? Wo kommen die Stücke denn noch her? Ich denke, es ist die Horde, die stets bei ca. 18,50 kauft. Vielleicht sollte ich mich da mal anschließen. Aber immer, wenn der Kurs unter 19 fällt, sieht es so aus, als ob die Sonne über dem Börsenhimmel für immer untergehen wird.

Neues vom MorphoSys Partner Contrafect

ContraFect Announces Agreement With The Rockefeller University for New Staph Lysin

NEW YORK, NY--(Marketwire - Sep 21, 2011) - ContraFect Corporation, the company that is pioneering the use of recombinant proteins for the treatment of drug-resistant bacteria, announced that it has licensed from The Rockefeller University the latest and most potent Lysin enzyme discovered to date.

Lysins are enzymes that dissolve and kill tens of millions of bacteria in seconds. Each Lysin is specific to a single type of bacteria and does not cause the side effects or drug resistance that commonly occur with antibiotics and renders them ineffective. Lysins are remarkably safe, reacting only with targeted bacteria and have no effect on human cells.

Robert Nowinski, CEO and Chairman of ContraFect, said, "With the addition of this latest Lysin (referred to as CF-301), our second against Staphylococcus, ContraFect has added depth to its clinical program and pipeline. CF-301 is an extraordinary enzyme; it is produced by fermentation at concentrations exceeding 5g/L, is soluble, stable and potent." The Lysin was discovered by Dr. Vincent Fischetti at The Rockefeller University, who is the first scientist to produce a recombinant Lysin for therapeutic and prophylactic use.

"This is a great day for ContraFect," remarked Barry Kappel, VP of Business Development. "CF-301 moves directly to the front of our pipeline and we anticipate having an IND-submission to the FDA for this product in Q2 2012. Its potent activity against all forms of Staph infections, including methicillin-resistant (MRSA) and vancomycin-resistant strains (VISA/VRSA), makes this molecule of extreme importance, not only to ContraFect, but world-wide as well."

ContraFect's two programs for Staph open a unique therapeutic approach. The Lysins possess a therapeutic window that occurs virtually instantly while the Monoclonal Antibodies remain in the blood stream for weeks and provide long-term benefit. This combined approach is of particular importance in treating drug-resistant bacteria.

Dr. Nowinski concluded, "We believe the use of Lysins and Monoclonal Antibodies for the treatment of life-threatening infectious diseases will have significant implications for the treatment of a variety of diseases, particularly MRSA which has become the single most critical infection in the hospital and now is responsible for more deaths in the United States than HIV."

ContraFect Announces Agreement With The Rockefeller University for New Staph Lysin

NEW YORK, NY--(Marketwire - Sep 21, 2011) - ContraFect Corporation, the company that is pioneering the use of recombinant proteins for the treatment of drug-resistant bacteria, announced that it has licensed from The Rockefeller University the latest and most potent Lysin enzyme discovered to date.

Lysins are enzymes that dissolve and kill tens of millions of bacteria in seconds. Each Lysin is specific to a single type of bacteria and does not cause the side effects or drug resistance that commonly occur with antibiotics and renders them ineffective. Lysins are remarkably safe, reacting only with targeted bacteria and have no effect on human cells.

Robert Nowinski, CEO and Chairman of ContraFect, said, "With the addition of this latest Lysin (referred to as CF-301), our second against Staphylococcus, ContraFect has added depth to its clinical program and pipeline. CF-301 is an extraordinary enzyme; it is produced by fermentation at concentrations exceeding 5g/L, is soluble, stable and potent." The Lysin was discovered by Dr. Vincent Fischetti at The Rockefeller University, who is the first scientist to produce a recombinant Lysin for therapeutic and prophylactic use.

"This is a great day for ContraFect," remarked Barry Kappel, VP of Business Development. "CF-301 moves directly to the front of our pipeline and we anticipate having an IND-submission to the FDA for this product in Q2 2012. Its potent activity against all forms of Staph infections, including methicillin-resistant (MRSA) and vancomycin-resistant strains (VISA/VRSA), makes this molecule of extreme importance, not only to ContraFect, but world-wide as well."

ContraFect's two programs for Staph open a unique therapeutic approach. The Lysins possess a therapeutic window that occurs virtually instantly while the Monoclonal Antibodies remain in the blood stream for weeks and provide long-term benefit. This combined approach is of particular importance in treating drug-resistant bacteria.

Dr. Nowinski concluded, "We believe the use of Lysins and Monoclonal Antibodies for the treatment of life-threatening infectious diseases will have significant implications for the treatment of a variety of diseases, particularly MRSA which has become the single most critical infection in the hospital and now is responsible for more deaths in the United States than HIV."

REGN mittlerweile 6,7 milliarden USD schwer!

bei MOR könnte es auch bald so sein! (in ca. 10 jahren)

bei MOR könnte es auch bald so sein! (in ca. 10 jahren)

Vielleicht sind die Zeilen die ich gerade schreibe inzwischen schon wieder Makulatur, aber derzeit sieht es so aus, daß (marktbedingte) Rücksetzer bei Mor sofort zu Käufen genutzt werden. Läuft ja fast so gut wie beim EUR/CHF

Typische Konsolidierung im Dreieck:

http://www.tradesignalonline.com/ext/edt.ashx/wo/00384ecf-8e…

http://www.tradesignalonline.com/ext/edt.ashx/wo/00384ed1-8e…

http://www.tradesignalonline.com/ext/edt.ashx/wo/00384ecf-8e…

http://www.tradesignalonline.com/ext/edt.ashx/wo/00384ed1-8e…

heute bzw. gerade Platz 2 im TecDax.

Und weiter kein Grund zum jubeln.....

das ausgerechnet bei MOR und durch mich angeblich Anfänger geneppt werden sollen, geht mir echt nicht runter.

Und weiter kein Grund zum jubeln.....

das ausgerechnet bei MOR und durch mich angeblich Anfänger geneppt werden sollen, geht mir echt nicht runter.

Zitat von Alexander909: Vielleicht sind die Zeilen die ich gerade schreibe inzwischen schon wieder Makulatur, aber derzeit sieht es so aus, daß (marktbedingte) Rücksetzer bei Mor sofort zu Käufen genutzt werden. Läuft ja fast so gut wie beim EUR/CHF

Find ich nicht ungewöhnlich.

Bis Anfang/Mitte August ist eigentlich alles gefallen, aber seitdem trennt sich doch sehr die Spreu vom Weizen. Nicht nur bei MOR gibt es auf den niedrigen Kursniveaus Käufe. Das betrifft auch andere konjunkturunabhängige Werte/Branchen sowie Aktien mit hohen Dividendenrenditen und soliden Bilanzdaten.

Es sieht sogar fast so aus als würde an extrem schlechten Tagen am Gesamtmark (wie heute) solche Titel verstärkt eingekauft. Die fallen dann nicht oder steigen manchmal sogar leicht, trotz 3-4% minus im Dax, aber dafür steigen sie an guten Tagen im Gesamtmarkt nicht oder kaum.

Ich geh davon aus, dass in den nächsten Monaten es im Grunde mit dieser Selektion weiter geht. Zykliker werden fallen, sobald sich abzeichnet, dass die Finanz und Währungskrise zur Rezession führt, und günstig bewertete Nichtzykliker aus konjunkturunabhängigen Branchen werden sich gut halten oder gar steigen. Wobei in einem richtigen Crash natürlich wieder alles fällt, aber die 10% minus, die uns meiner Meinung nach im Dow Jones noch bevorstehen, sind kein wirklicher Crash. Ich denke daher, MOR wird sich über 17 € halten, selbst wenn der Dax noch auf 4800 oder gar 4500 fällt. Es sei denn es kommen von MOR selbst schlechte News.

Hallo eck,

was schätzt Du sind u n g e f ä h r deiner Meinung nach die Kosten für die Eigenpipe in 2012 wenn Mor103 als grosser Brocken bei den Kosten wegfällt?

In 2011 sind ja 40-45 Millionen für die Eigenpipe vorgesehen.

Deine grobe Schätzung für 2012 würde mich interessieren.

was schätzt Du sind u n g e f ä h r deiner Meinung nach die Kosten für die Eigenpipe in 2012 wenn Mor103 als grosser Brocken bei den Kosten wegfällt?

In 2011 sind ja 40-45 Millionen für die Eigenpipe vorgesehen.

Deine grobe Schätzung für 2012 würde mich interessieren.

Antwort auf Beitrag Nr.: 42.121.656 von invest63 am 22.09.11 14:27:08Die Kosten sind ja nahezu beliebig gestaltbar.

Moroney hat bereits gesagt, dass sehr vieles flexibel ist, weil extern. Muss also nicht teurer werden, kann auch mal billiger werden.

Aber eben gestaltbar:

MOR103 (nur RA!) als Brocken fällt weg.

MOR103 bei MS läuft 2012 erst richtig an. Vielleicht wird auch 2012 eine dritte Indikation vorbereitet?

Jedenfalls wird das Management ordentlich Zeit in das Projekt hängen müssen. Denn Sie sollten ihre Fühler ausstrecken, die Verfahren festlegen, wie man interessierte die Daten zukommen lässt und zügig aber mit angemessener Sorgfalt den richtigen Partner überzeugt und bekommt. Aber ihr Gehalt kommt ja nicht auf die F&E-Kosten.....

MOR208 soll auch im 1.HJ 2012 fertig sein. Da will man dann gleich fliegend in die eigene P2(a) weitermachen. Wird also teurer, denn hier hat Xencor bisher gezahlt. Die 10 mio€ einliz-Kosten waren nicht F&E, die stehen in der Bilanz aktiviert.

MOR202: Kommt auch 2012 richtig in die Gänge.

Co-Novartis: 2 Projekte. Die zahlt Nov alleine, bisher. Wenn sie in Pärklinik kommen ist MOR dabei. Allerhand anderes frühes Zeugs ist unbekannterweise unterwegs. Ab Präklinik wirds teurer.

Gelingt es MOR103 auszulizenzieren, dann zahlt der Partner möglicherweise weitere Indikationen und lässt sie bis P2a bei bzw. durch MOR durchführen.

Ich traue mir da eigentlich keine AUssage zu, weil es entscheidend von der erzielten Daten MOR103 abhängt und ob eine Auslizenzierung gelingt. Und dann wie das Paket aussieht.

Moroney hat bereits gesagt, dass sehr vieles flexibel ist, weil extern. Muss also nicht teurer werden, kann auch mal billiger werden.

Aber eben gestaltbar:

MOR103 (nur RA!) als Brocken fällt weg.

MOR103 bei MS läuft 2012 erst richtig an. Vielleicht wird auch 2012 eine dritte Indikation vorbereitet?

Jedenfalls wird das Management ordentlich Zeit in das Projekt hängen müssen. Denn Sie sollten ihre Fühler ausstrecken, die Verfahren festlegen, wie man interessierte die Daten zukommen lässt und zügig aber mit angemessener Sorgfalt den richtigen Partner überzeugt und bekommt. Aber ihr Gehalt kommt ja nicht auf die F&E-Kosten.....

MOR208 soll auch im 1.HJ 2012 fertig sein. Da will man dann gleich fliegend in die eigene P2(a) weitermachen. Wird also teurer, denn hier hat Xencor bisher gezahlt. Die 10 mio€ einliz-Kosten waren nicht F&E, die stehen in der Bilanz aktiviert.

MOR202: Kommt auch 2012 richtig in die Gänge.

Co-Novartis: 2 Projekte. Die zahlt Nov alleine, bisher. Wenn sie in Pärklinik kommen ist MOR dabei. Allerhand anderes frühes Zeugs ist unbekannterweise unterwegs. Ab Präklinik wirds teurer.

Gelingt es MOR103 auszulizenzieren, dann zahlt der Partner möglicherweise weitere Indikationen und lässt sie bis P2a bei bzw. durch MOR durchführen.

Ich traue mir da eigentlich keine AUssage zu, weil es entscheidend von der erzielten Daten MOR103 abhängt und ob eine Auslizenzierung gelingt. Und dann wie das Paket aussieht.

Zitat von invest63: Hallo eck,

was schätzt Du sind u n g e f ä h r deiner Meinung nach die Kosten für die Eigenpipe in 2012 wenn Mor103 als grosser Brocken bei den Kosten wegfällt?

In 2011 sind ja 40-45 Millionen für die Eigenpipe vorgesehen.

Deine grobe Schätzung für 2012 würde mich interessieren.

Ich fass das vorige zusammen:

MOR wird auch 2012 ein plus ausweisen. Und Moroney wird den großteil laufender Gewinne reinvestieren.

Als Anleger muss man es wohl aushalten, dass hier ein großes Rad gedreht werden soll.

Ätzender Gesamtmarkt. DAX 4500 und dann endlich der Boden? Oder ist in der aktuellen Region bereits alles gegessen? Wir werden sehen...auch ob bruder1/2lang für MOR noch seine 15 wieder bekommt.

Na ja, obwohl ich von ihm bzw. seinen Weissagungen nicht viel halte, sieht es heute katastrophal aus, wenn es so weitergeht, dann .....

http://www.tradesignalonline.com/ext/edt.ashx/wo/003850ce-8e…

Der Gesamtmarkt ist echt verheerend, da leidet MOR auch drunter.

Aber die chartkatastrophe sollte man nach den Signalen ausrufen, im Moment drohen sie noch "nur".

Abgesehen davon: Möglicherweise sitzen auch wieder einige an der Seitenlinie, die diese niedrigen Kurse gerne zum aufstocken nützen. Denn gerade bei Konjunkturschwäche dürfte MOR ein stablier Anker im Markt sein. Und die angekündigten Pipelinenews der nächsten 1 bis 2 Jahre fallen an, egal ob die Welt-Wirtschaft 2% wächst oder mit -0,5% schwächelt.

Habe gerade nachgekauft.

Sollte es doch noch einmal tiefer gehen, dann lange ich nochmal zu.

Die Gefahr ist mir aber im Moment zu gross, dass Mor nach oben ausbricht da einfach zu viele positvie Nachrichten in den nächsten Wochen und Monaten kommen können.

Moroney hat ja auch noch ein newsstarkes Jahresende angekündigt.

Sollte es doch noch einmal tiefer gehen, dann lange ich nochmal zu.

Die Gefahr ist mir aber im Moment zu gross, dass Mor nach oben ausbricht da einfach zu viele positvie Nachrichten in den nächsten Wochen und Monaten kommen können.

Moroney hat ja auch noch ein newsstarkes Jahresende angekündigt.

Nur für die absoluten Zocker:

Eine amerikanische Jury berät seit gestern über die Ansprüche von Rambus (WKN: 906870) auf bis zu 4 Milliarden USD gegen Micron und Hynix in einem Verfahren um das es um die Blockade von Computer-Hauptspeicher "RDRAM" und illegale Preisabsprachen geht (wo die Kontrahenten für das Konkurrenzprodukt "DDRAM" bereits zugeben und hohe Strafen zahlen mussten). Das Verfahren dauerte 3 Monate und ist am Montag bis Mittwoch mit den Schlussargumenten zuende gegangen.

Ein Juryspruch wird nächste Woche erwartet, 9 von 12 Juroren müssen die Behauptungen von Rambus für mehr als wahrscheinlich halten. Die Beweise sind eigentlich recht eindeutig, aber wie sie von der Jury bewertet werden weiß man erst nach dem Urteilsspruch.

Die zugesprochene Schadenssumme würde nach kalifornischem Recht automatisch verdreifacht werden. Zudem wären punitive damages und Zinsen zuzusprechen. Im Extremfall könnte die Jury Rambus Ansprüche von bis zu 20Mrd USD zusprechen.

Rambus hat aktuell eine Marktkapitalisierung von nur 1,4Mrd. USD.

PS: dies ist kein Aufruf zum Kauf oder Verkauf von Aktien oder Derivaten in Rambus. Es ist eine reine Info für extrem risikofreudige Tradinginteressierte...

Eine amerikanische Jury berät seit gestern über die Ansprüche von Rambus (WKN: 906870) auf bis zu 4 Milliarden USD gegen Micron und Hynix in einem Verfahren um das es um die Blockade von Computer-Hauptspeicher "RDRAM" und illegale Preisabsprachen geht (wo die Kontrahenten für das Konkurrenzprodukt "DDRAM" bereits zugeben und hohe Strafen zahlen mussten). Das Verfahren dauerte 3 Monate und ist am Montag bis Mittwoch mit den Schlussargumenten zuende gegangen.

Ein Juryspruch wird nächste Woche erwartet, 9 von 12 Juroren müssen die Behauptungen von Rambus für mehr als wahrscheinlich halten. Die Beweise sind eigentlich recht eindeutig, aber wie sie von der Jury bewertet werden weiß man erst nach dem Urteilsspruch.

Die zugesprochene Schadenssumme würde nach kalifornischem Recht automatisch verdreifacht werden. Zudem wären punitive damages und Zinsen zuzusprechen. Im Extremfall könnte die Jury Rambus Ansprüche von bis zu 20Mrd USD zusprechen.

Rambus hat aktuell eine Marktkapitalisierung von nur 1,4Mrd. USD.

PS: dies ist kein Aufruf zum Kauf oder Verkauf von Aktien oder Derivaten in Rambus. Es ist eine reine Info für extrem risikofreudige Tradinginteressierte...

Der DAX k*ckt schon wieder weiter ab... 4500 als Ziel?

Na dann ist das Gap jetzt wohl mal wieder zu.

DAX jetzt unter 5000.

Antwort auf Beitrag Nr.: 42.126.641 von invest63 am 23.09.11 12:40:09War eh kein Gap auf Tagesbasis, nur ein Eröffnungsgap.

Aber jeder Kurs des Vortages kommt mit höchster Wahrscheinlichkeit auch nochmal, egal ob es ein Kurs im Gap ist, oder nicht.

Also machen fast alle Gaps wieder zu, aber auch ohne Gap sieht man die Kurse meist wieder.

Ecksches Praxistherom.

Aber jeder Kurs des Vortages kommt mit höchster Wahrscheinlichkeit auch nochmal, egal ob es ein Kurs im Gap ist, oder nicht.

Also machen fast alle Gaps wieder zu, aber auch ohne Gap sieht man die Kurse meist wieder.

Ecksches Praxistherom.

interessante morphosys-präsentation zu sloning:

Sloning: Erfolgreicher Exit mit einer Plattformtechnologie

http://cib-frankfurt.de/mm/Schwer-Morphosys.pdf

Sloning: Erfolgreicher Exit mit einer Plattformtechnologie

http://cib-frankfurt.de/mm/Schwer-Morphosys.pdf

Wochenkerzen:

http://www.tradesignalonline.com/ext/edt.ashx/wo/0038533f-8e…

Konferenzen-Vorschau

Datum

Konferenz

Ort

Typ

26. Sep. - 29. Sep. 2011

Post-Translational Modifications

Berlin, Deutschland

R&D

27. Sep. - 28. Sep. 2011

Jefferies 2011 Global Healthcare Conference

London, Großbritannien

Investor Relations

28. Sep. - 01. Okt. 2011

SIICA - DGfl 2011 Annual Meeting

Riccione, Italien

AbD Serotec

09. Okt. - 11. Okt. 2011

BioPartnering Europe

London, GB

Business Development

http://www.morphosys.de/medien-investoren/veranstaltungen/ko…

http://www.tradesignalonline.com/ext/edt.ashx/wo/0038533f-8e…

Konferenzen-Vorschau

Datum

Konferenz

Ort

Typ

26. Sep. - 29. Sep. 2011

Post-Translational Modifications

Berlin, Deutschland

R&D

27. Sep. - 28. Sep. 2011

Jefferies 2011 Global Healthcare Conference

London, Großbritannien

Investor Relations

28. Sep. - 01. Okt. 2011

SIICA - DGfl 2011 Annual Meeting

Riccione, Italien

AbD Serotec

09. Okt. - 11. Okt. 2011

BioPartnering Europe

London, GB

Business Development

http://www.morphosys.de/medien-investoren/veranstaltungen/ko…

Hier sich aktualisierende Übersichten zu Morphosys:

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys zu DAX(blau) und TecDax (grün), 4 Jahre

Morphosys zu DAX(blau) und TecDax (grün), 1 Jahr

Morphosys zu DAX(blau) und TecDax (grün), 14 Tage

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys zu DAX(blau) und TecDax (grün), 4 Jahre

Morphosys zu DAX(blau) und TecDax (grün), 1 Jahr

Morphosys zu DAX(blau) und TecDax (grün), 14 Tage

Ville und andere Ex-Medarex-Aktionäre:

Last week BMS (BMY) increased its stake in BMS-936558 (formerly MDX-1106) by regaining worldwide marketing rights for the drug except in Japan, Korea and Taiwan. This was the result of a deal with Ono Pharmaceutical, who originally held ex-US rights for the drug. In return, Ono received marketing rights for Orencia, a BMS drug for Rheumatoid arthritis which is already in the market. BMS’ decision to exchange its stake in a product with real sales in return for a candidate in mid stage clinical development might seem odd at first glance, but a quick look at BMS-936558’s data is enough to understand the deal was a brilliant move.

http://www.hammerstockblog.com/bms-zeroes-in-on-its-next-blo…

Last week BMS (BMY) increased its stake in BMS-936558 (formerly MDX-1106) by regaining worldwide marketing rights for the drug except in Japan, Korea and Taiwan. This was the result of a deal with Ono Pharmaceutical, who originally held ex-US rights for the drug. In return, Ono received marketing rights for Orencia, a BMS drug for Rheumatoid arthritis which is already in the market. BMS’ decision to exchange its stake in a product with real sales in return for a candidate in mid stage clinical development might seem odd at first glance, but a quick look at BMS-936558’s data is enough to understand the deal was a brilliant move.

http://www.hammerstockblog.com/bms-zeroes-in-on-its-next-blo…

Noch mehr Beweise wie sehr uns BMS beschissen hat...

Medarex ging für >2Mrd USD weg. Morphosys sollte eigentlich in spätestens 5 Jahren den gleichen Pipelinestand wie MEDX damals haben.

Medarex ging für >2Mrd USD weg. Morphosys sollte eigentlich in spätestens 5 Jahren den gleichen Pipelinestand wie MEDX damals haben.

Zitat von Ville7: Noch mehr Beweise wie sehr uns BMS beschissen hat...

Medarex ging für >2Mrd USD weg. Morphosys sollte eigentlich in spätestens 5 Jahren den gleichen Pipelinestand wie MEDX damals haben.

Aktuell laufen 7 P2 (teilweise A)-Programme. Einige davon richtig schnell, denn die Novartis-Partnerschaft läuft erst 7 Jahre, und aus den frühen Partnerprogrammen sind bereits 3 bis in P2 vorgedrungen.

http://www.morphosys.de/pipeline

Novartis werte ich als extrem schnell und erfolgreich.

Der Übergang von der P2 in die P3 ist die Hauptaussiebephase in der Medikamentenentwicklung. In der P2 versucht man entweder über breiter angelegte Studien oder über enger abgegrenzte Patientengruppen sehr aussichtsreiche Zulassungsstudien vorzubereiten. Gelingt das nicht mit hinreichenden Aussichten, dann bricht man ab, möglichst vor den exorbitanten P3-Kosten.

In vorsichtiger Schätzung sollten von den 7 aktuellen P2-Prgrammen 3 in P3-Studien gehen und wenigstens bei Zweien sollte es innerhalb der nächsten 5 Jahre um Zulassung gehen, bzw. diese bereits stattgefunden haben.

xxxxxxxxxxxx

Die Übernahmeregelungen in Europa sind etwas günstiger als in USA.

Insofern ist man mit Aktien hier besser gestellt, bis man rausgesqueezed wird. Der beste Schutz bei Übernahme nicht geneppt zu werden, sind immer bessere Kurse bereits im Vorfeld. ....

Antwort auf Beitrag Nr.: 42.134.921 von eck64 am 26.09.11 13:11:10

vorsichtige Schätzung 3 von 7 ?

Basiert das auf mathematischen Wahrscheinlichkeiten oder hast du da schon subjektive Einschätzungen zu einzelnen Programmen einfliessen lassen?

Also unter vorsichtig versteh ich was anderes, aber gut, bin ja nicht so im Thema. Für mich ist Morphosys reine Mathematik.

In vorsichtiger Schätzung sollten von den 7 aktuellen P2-Prgrammen 3 in P3-Studien gehen und wenigstens bei Zweien sollte es innerhalb der nächsten 5 Jahre um Zulassung gehen, bzw. diese bereits stattgefunden haben.

vorsichtige Schätzung 3 von 7 ?

Basiert das auf mathematischen Wahrscheinlichkeiten oder hast du da schon subjektive Einschätzungen zu einzelnen Programmen einfliessen lassen?

Also unter vorsichtig versteh ich was anderes, aber gut, bin ja nicht so im Thema. Für mich ist Morphosys reine Mathematik.

Antwort auf Beitrag Nr.: 42.135.051 von lumumba72 am 26.09.11 13:32:43http://www.morphosys.de/sites/default/files/phone_conference…

Schau dort auf Seite 11.

Aus 7 Projekten mit 33% Zulassungswahrscheinlichkeit kommt man auf 2,33 Zulassungen.

Wenn ich jetzt auf 7 Projekte 2 rechne, bei denen es innerhalb von 5 Jahren um Zulassung gehen wird, dann ist das eine vorsichtige Schätzung.

Schau dort auf Seite 11.

Aus 7 Projekten mit 33% Zulassungswahrscheinlichkeit kommt man auf 2,33 Zulassungen.

Wenn ich jetzt auf 7 Projekte 2 rechne, bei denen es innerhalb von 5 Jahren um Zulassung gehen wird, dann ist das eine vorsichtige Schätzung.

Recent Advances In The Treatment Of Myeloma Bone Disease

Artikel zu BHQ880

http://www.myelomabeacon.com/news/2011/09/23/recent-advances…

Artikel zu BHQ880

http://www.myelomabeacon.com/news/2011/09/23/recent-advances…

Morphosys wird mit 600 Millionen USD bewertet.

Medarex wurde zu 2400 Millionen USD übernommen.

In spätestens 5 Jahren dürfte Morphosys wahrscheinlich da sein wo Medarex war als es übernommen wurde.

Übernahme zum selben Gesamt-Preis (Kurs dann über 70€ je Aktie) wären gut 30% per anno Rendite über 5 Jahre.

Medarex wurde zu 2400 Millionen USD übernommen.

In spätestens 5 Jahren dürfte Morphosys wahrscheinlich da sein wo Medarex war als es übernommen wurde.

Übernahme zum selben Gesamt-Preis (Kurs dann über 70€ je Aktie) wären gut 30% per anno Rendite über 5 Jahre.

Für mich stellt sich nur eine Frage: Ist Mor in 1-2 Jahren noch selbständig als Firma oder von Novartis übernommen?

Mache ich also ab jetzt ca 100% Gewinn (geschätzt bei einem Übernahmeangebot von ca 40.-Euro, wenn der Kurs z.b. bei 26 Euro vor dem Übernahmeangebot steht) oder ein vielfaches davon, wenn Novartis Morphosys noch ein paar Jahre selbständigkeit gönnt.

Mir fehlt da der Glaube, dass Novartis so dumm sein könnte und in ein paar Jahren ein mehrfaches bezahlen muß als wenn die Übernahme in den nächsten 2 Jahren kommt (vor allem dann, wenn die Eigenpipe von Mor auch noch ein Erfolg werden sollten--denn dann wirds richtig teuer für Novartis....).

Roche hat sich Genentech geholt, BM hat Medarex, AZ hat sich Cat geschnappt und Novartis wird sicher nicht zuschauen um als einer der grossen Pharmas ohne einen AK-Lieferanten dazustehen oder seinen Aktionären auf der HV erkären muß, warum man statt 900 Millionen Euro jetzt wegen jahrelangen Zögerns 3 Milliarden bezahlen musste.

Es ist nicht eine Frage ob eine Übernahme von Novartis kommt, sondern wann !!

Mache ich also ab jetzt ca 100% Gewinn (geschätzt bei einem Übernahmeangebot von ca 40.-Euro, wenn der Kurs z.b. bei 26 Euro vor dem Übernahmeangebot steht) oder ein vielfaches davon, wenn Novartis Morphosys noch ein paar Jahre selbständigkeit gönnt.

Mir fehlt da der Glaube, dass Novartis so dumm sein könnte und in ein paar Jahren ein mehrfaches bezahlen muß als wenn die Übernahme in den nächsten 2 Jahren kommt (vor allem dann, wenn die Eigenpipe von Mor auch noch ein Erfolg werden sollten--denn dann wirds richtig teuer für Novartis....).

Roche hat sich Genentech geholt, BM hat Medarex, AZ hat sich Cat geschnappt und Novartis wird sicher nicht zuschauen um als einer der grossen Pharmas ohne einen AK-Lieferanten dazustehen oder seinen Aktionären auf der HV erkären muß, warum man statt 900 Millionen Euro jetzt wegen jahrelangen Zögerns 3 Milliarden bezahlen musste.

Es ist nicht eine Frage ob eine Übernahme von Novartis kommt, sondern wann !!

Im Übrigen: Morphosys bekommt auf seine Partnerprodukte die doppelte Tantieme wie Medarex. Also wäre eine Partner-Pipe, die gleich weit ist dann doppelt so viel wert wie eine vergleichbare von Medarex.

ville7:

Es wäre für mich die grösste Enttäuschung überhaupt, wenn Mor in 5 Jahren zu ca 75 Euro übernommen werden würde.

Da müsste der Kurs ja nur bei ca 50 Euro stehen damit ein 50% Preisaufschlag bei einer Übernahme durchkommt.

Ich halte es fast für unmöglich, dass Mor bei 2 Medikamenten am Markt und einer Pipeline die dann mit p3 und p2 gespickt ist unter 80-100 Euro notiert.

Der Vergleich zu Medarex hinkt auch gewaltig.

Medarex schrieb enorme Verluste und deshalb war der Aktienkurs auch vor der Übernahme um 70% gefallen (gedrückt worden?).

Der Übernahmepreis war dadurch natürlich ein Witz bei Medarex.

Es wäre für mich die grösste Enttäuschung überhaupt, wenn Mor in 5 Jahren zu ca 75 Euro übernommen werden würde.

Da müsste der Kurs ja nur bei ca 50 Euro stehen damit ein 50% Preisaufschlag bei einer Übernahme durchkommt.

Ich halte es fast für unmöglich, dass Mor bei 2 Medikamenten am Markt und einer Pipeline die dann mit p3 und p2 gespickt ist unter 80-100 Euro notiert.

Der Vergleich zu Medarex hinkt auch gewaltig.

Medarex schrieb enorme Verluste und deshalb war der Aktienkurs auch vor der Übernahme um 70% gefallen (gedrückt worden?).

Der Übernahmepreis war dadurch natürlich ein Witz bei Medarex.

Antwort auf Beitrag Nr.: 42.138.387 von invest63 am 27.09.11 08:22:43Es wäre für mich die grösste Enttäuschung überhaupt, wenn Mor in 5 Jahren zu ca 75 Euro übernommen werden würde.

Für mich auch,am besten sie legen heute noch 32/35 € auf den Tisch, daß wäre m.E. das beste für alle MOR-Aktionäre (zumindest für die, die an einer Aktie Geld verdienen möchten und es nicht nur als Hobby ansehen, die Firma kommentarmäßig zu begleiten).

Für mich auch,am besten sie legen heute noch 32/35 € auf den Tisch, daß wäre m.E. das beste für alle MOR-Aktionäre (zumindest für die, die an einer Aktie Geld verdienen möchten und es nicht nur als Hobby ansehen, die Firma kommentarmäßig zu begleiten).

Zitat von Alexander909: Es wäre für mich die grösste Enttäuschung überhaupt, wenn Mor in 5 Jahren zu ca 75 Euro übernommen werden würde.

Für mich auch,am besten sie legen heute noch 32/35 € auf den Tisch, daß wäre m.E. das beste für alle MOR-Aktionäre (zumindest für die, die an einer Aktie Geld verdienen möchten und es nicht nur als Hobby ansehen, die Firma kommentarmäßig zu begleiten).

Ich verstehe nicht, warum Du noch in diesem Unternehmen investiert bist. Ich höre von Deiner Seite nur Gejammer, wie nervig Morphosys ist. Verkaufe doch und Du wirst sicher anderweitig fündig.

Man kann doch nicht sein Geld einer Firma anvertrauen, der man nichts zutraut!

Schönen Tag

Antwort auf Beitrag Nr.: 42.138.079 von invest63 am 27.09.11 00:06:31Es ist nicht eine Frage ob eine Übernahme von Novartis kommt, sondern wann !!

Ich finde das Übernahme-Szenario durchaus naheliegend, aber keineswegs dermaßen zwingend. Vielleicht überschätzt Du die strategische Bedeutung von MorphoSys für Novartis. Ich will das auch gar nicht kleinreden, aber ich denke manchmal, dass hier die Bedeutung von MorphoSys generell etwas überschätzt wird. Die machen auch "nur" Antikörper... Und Novartis hat ja langfristig Zugriff auf die Technologie. Damit haben sie, was sie wirklich wollen. Den Moroney mit seinen Phantasien brauchen sie nicht dazu. Ein Kauf ist für Novartis jedenfalls kein Muss.

Entscheidend für den Kurs ist, ob MorphoSys selbst Werte schafft. Das Geld, das mit der Partnerpipe verdient wird, geht in die Eigenpipe. So lautet der Beschluss. Also kommt es künftig fast allein auf die Eigenpipe an. Gehen die Projekte schief, ist hier nichts zu verdienen. Denn der Werttreiber Partnerpipe ist ja dank Moroneys Strategie neutralisiert worden.

Lasst uns also auf MOR 103 in der Indikation MS hoffen. Das könnte die beste Hoffnung sein, die wir hier haben.

Ich finde das Übernahme-Szenario durchaus naheliegend, aber keineswegs dermaßen zwingend. Vielleicht überschätzt Du die strategische Bedeutung von MorphoSys für Novartis. Ich will das auch gar nicht kleinreden, aber ich denke manchmal, dass hier die Bedeutung von MorphoSys generell etwas überschätzt wird. Die machen auch "nur" Antikörper... Und Novartis hat ja langfristig Zugriff auf die Technologie. Damit haben sie, was sie wirklich wollen. Den Moroney mit seinen Phantasien brauchen sie nicht dazu. Ein Kauf ist für Novartis jedenfalls kein Muss.

Entscheidend für den Kurs ist, ob MorphoSys selbst Werte schafft. Das Geld, das mit der Partnerpipe verdient wird, geht in die Eigenpipe. So lautet der Beschluss. Also kommt es künftig fast allein auf die Eigenpipe an. Gehen die Projekte schief, ist hier nichts zu verdienen. Denn der Werttreiber Partnerpipe ist ja dank Moroneys Strategie neutralisiert worden.

Lasst uns also auf MOR 103 in der Indikation MS hoffen. Das könnte die beste Hoffnung sein, die wir hier haben.

Antwort auf Beitrag Nr.: 42.138.505 von straumen am 27.09.11 08:49:18Mit so einem dümmlichen Beitrag habe ich natürlich gerechnet, nur erstaunt er mich doch etwas.

Ich traue MOR viel zu, nur gerade in der Medikamentenentwicklung kann vieles schief gehen und dies hat nichts mit der Qualität des Management zu tun.

Jetzt 60/70 % Aufschlag auf die Aktie zu kassieren ist doch rational gesehen weit aus besser als zu hoffen, daß alles gut geht und man möglicherweise in ein paar Jahren deutlich mehr bekommt.

Ich traue MOR viel zu, nur gerade in der Medikamentenentwicklung kann vieles schief gehen und dies hat nichts mit der Qualität des Management zu tun.

Jetzt 60/70 % Aufschlag auf die Aktie zu kassieren ist doch rational gesehen weit aus besser als zu hoffen, daß alles gut geht und man möglicherweise in ein paar Jahren deutlich mehr bekommt.

Antwort auf Beitrag Nr.: 42.138.528 von SLGramann am 27.09.11 08:53:42Es wird u.a. darauf ankommen, wie hoch man die neue Technologie einschätzt und ob man mit Mor sich auf eine entsprechende Erweiterung/Aufstockung des Vertrages einigen kann. Wenn sie von der Technologie partizipieren wollen und ihnen weiterhin Exklusivität wichtig ist, dann werden sie erst versuchen den Vertrag anzupassen und erst dann über eine Übernahme nachdenken.

Eine Übernahme in den nächsten 6 Monaten durch Nov würde ich mit max. 10 % taxieren.

Eine Übernahme in den nächsten 6 Monaten durch Nov würde ich mit max. 10 % taxieren.

Antwort auf Beitrag Nr.: 42.138.611 von Alexander909 am 27.09.11 09:11:19"dümmlichen Beitrag"

...werd mal nicht persönlich Freund-Blase!

...werd mal nicht persönlich Freund-Blase!

Antwort auf Beitrag Nr.: 42.138.620 von straumen am 27.09.11 09:13:24Sei doch nicht so sensibel

Überzeuge lieber die Aktienbesitzer, die bei 19,80 € einiges zu verkaufen haben und den Kursanstieg heute abbremsen könnten

Überzeuge lieber die Aktienbesitzer, die bei 19,80 € einiges zu verkaufen haben und den Kursanstieg heute abbremsen könnten

Zitat von Alexander909: Mit so einem dümmlichen Beitrag habe ich natürlich gerechnet, nur erstaunt er mich doch etwas.

Ich traue MOR viel zu, nur gerade in der Medikamentenentwicklung kann vieles schief gehen und dies hat nichts mit der Qualität des Management zu tun.

Jetzt 60/70 % Aufschlag auf die Aktie zu kassieren ist doch rational gesehen weit aus besser als zu hoffen, daß alles gut geht und man möglicherweise in ein paar Jahren deutlich mehr bekommt.

Nicht jeder ist so ein Heldentrader mit 100% trefferquote und 100% mehrmals im Jahr, wie du.

Mit einer aussichtsreichen und unterbewerteten Morphosys kann man jedenfalls gut schlafen. Und guter Schlaf ist manchen Anlegern auch was wert, neben den täglichen %en hin oder her.

Jetzt 60% plus zur Übernahme fände ich persönlich auch zum heulen. Nur Bruchteile erfolgreich und man hätte weit mehr davon.

Also: Wenn du überall so schnell und so viel mehr performance machen kannst wie hier mit MOR, wearum kümmerst du dich dann um so unwürdigen Dreck?

Ein mehrähriger Trend mit um die 30 bis 40% plus im Jahr könnte einen bei aktueller Unterbewertung weiter ruhig schlafen lassen, sollten die Fundamentals passen. Und gar mancher hat seine Zwichengewinne, die er mit der langweiligen Morphosys gemacht hat bei Q-Cells, Intercell oder sonstwo versenkt, wo er doch besser mit MOR geschlafen hätte.....

Zitat von Alexander909: Sei doch nicht so sensibel

Überzeuge lieber die Aktienbesitzer, die bei 19,80 € einiges zu verkaufen haben und den Kursanstieg heute abbremsen könnten

Sensibel? Ja bin ich, aber eine normale oder keine Antwort hätte sicher auch gereicht.

Nein ich möchte keine anderen Aktienbesitzer oder Nichtbesitzer überzeugen. Ich weiß was ich habe und denke persönlich an ein sehr positives Ende. Das reicht mir völlig.

Gruß

Zitat von invest63: ville7:

Es wäre für mich die grösste Enttäuschung überhaupt, wenn Mor in 5 Jahren zu ca 75 Euro übernommen werden würde.

Da müsste der Kurs ja nur bei ca 50 Euro stehen damit ein 50% Preisaufschlag bei einer Übernahme durchkommt.

...

Wie war das mit dem Spatz, der Taube, dem Dach und der Hand?

Also wenn mir jemand 50 Euro in 5 Jahren für meine Morphosys Aktien bietet, dann würde ich den Deal machen. Schließlich sind das gut 20% p.a. Rendite.

Manche Leute müssen sich echt fragen, ob ihre Erwartungen nicht gnadenlos überzogen sind...

Zitat von Ville7:Zitat von invest63: ville7:

Es wäre für mich die grösste Enttäuschung überhaupt, wenn Mor in 5 Jahren zu ca 75 Euro übernommen werden würde.

Da müsste der Kurs ja nur bei ca 50 Euro stehen damit ein 50% Preisaufschlag bei einer Übernahme durchkommt.

...

Wie war das mit dem Spatz, der Taube, dem Dach und der Hand?

Also wenn mir jemand 50 Euro in 5 Jahren für meine Morphosys Aktien bietet, dann würde ich den Deal machen. Schließlich sind das gut 20% p.a. Rendite.

Manche Leute müssen sich echt fragen, ob ihre Erwartungen nicht gnadenlos überzogen sind...

http://www.tradesignalonline.com/ext/edt.ashx/wo/003856a6-8e…

Aus Sicht heute ist 50€ vielleicht nicht schlecht. Es ist an sich auch keine schlechte performance von jetzt in 5 Jahren.

Nur du hattest den MEDX vergleich ins Spiel gebracht. Und die dortigen 2,5 Milliarden bezeichnest du immer wieder als total über den Tisch gezogen, Betrug und ähnliches.

Und MOR soll in 5 Jahren deiner Meinung nach Pipelinemäßig vergleichbar sein zu Medx von damals, sagtest du?

Und trotzdem würdest du bei MOR eine Übernahme zu 1,2 Milliarden in 5 Jahren für ok halten? Mit möglicherweise 1 bis 2 zugelassenen Projekten, im Bereich 30 bis 35 klinischen Projekten, davon 5 oder mehr in der P3?

Manchmal verstehe ich auch dich nicht. Wenn man hier schon die zielgerichtete Zwangsläufigkeit der Partnerpipeline propagiert, dann sind 50€ in 5 Jahren wirklich nicht die Perspektive und herausragende Chance in die man bei MOR investiert.

Zitat von eck64:![]()

http://www.tradesignalonline.com/ext/edt.ashx/wo/003856a6-8e…

Aus Sicht heute ist 50€ vielleicht nicht schlecht. Es ist an sich auch keine schlechte performance von jetzt in 5 Jahren.

Nur du hattest den MEDX vergleich ins Spiel gebracht. Und die dortigen 2,5 Milliarden bezeichnest du immer wieder als total über den Tisch gezogen, Betrug und ähnliches.

Und MOR soll in 5 Jahren deiner Meinung nach Pipelinemäßig vergleichbar sein zu Medx von damals, sagtest du?

Und trotzdem würdest du bei MOR eine Übernahme zu 1,2 Milliarden in 5 Jahren für ok halten? Mit möglicherweise 1 bis 2 zugelassenen Projekten, im Bereich 30 bis 35 klinischen Projekten, davon 5 oder mehr in der P3?

Manchmal verstehe ich auch dich nicht. Wenn man hier schon die zielgerichtete Zwangsläufigkeit der Partnerpipeline propagiert, dann sind 50€ in 5 Jahren wirklich nicht die Perspektive und herausragende Chance in die man bei MOR investiert.

Jetzt erst mal schauen wie die 19,80 und die 20,20 hinter sich gelassen werden können und wie weit es dann hochgehen könnte.

Die Aussage hat übrigens rein gar nichts mit Bewertung zu tun, brauchst gar nicht beleidigt zu tun. Das wäre dann eine rein rationale Entscheidung.

Denn: Wenn mir jemand einen sicheren Deal 50 für Morphosys in 5 Jahren bietet, dann könnte ich die Summe, die ich jetzt investiert habe, als Kredit aufnehmen und dieselbe Summe MOR-Aktien noch mal kaufen und würde mit der in die Zukunft verkauften Position selbst bei 7-10% Kreditzinsen immer noch gut 10% p.a. Plus machen. Zusätzlich hätte ich die volle Rendite meiner neu gekauften Position. Somit ein echter Renditeturbo.

Also wer macht den Deal?

Wem gehört der Block von 15.500 Aktien bei 19,80?

Scheint so als möchte da einer den Ausbruch (noch) nicht!

Scheint so als möchte da einer den Ausbruch (noch) nicht!

Mir

Antwort auf Beitrag Nr.: 42.140.557 von Ville7 am 27.09.11 15:16:2217:35:07 19,80 16075

nu isser weg :-)

nu isser weg :-)

Antwort auf Beitrag Nr.: 42.140.655 von VaJo am 27.09.11 15:31:04Tschüß Vajo!

ist auf alle Fälle ein Eisberg, nicht nur 15k.

Ist einer, vermutlich sind bei dem Kurs noch viele Stücke, die auf den Verkauf warten

Guten Tag Morphosys-Freunde,

nachdem ich mich bereits davon überzeugt habe, dass der Laden noch steht hab ich mich heute mal wieder davon überzeugt, dass das Forum auch noch steht. Traumhaft!

Mein Gedanke zu der 10k + 15k Order.

Vor ein paar Wochen gab's eine Kauforder im Bereich um 25k. Könnte eine mögliche Erklärung sein, sofern es keine Eisbergorder ist. Was mir allerdings zu bedenken dabei gibt, ist dass man mit 19,80 kurz vor dem Buy-Trigger der 20,25 verkauft, der ja nochmal erheblich an Schub (im Kurs und Volumen) bringen würde und einen Verkauf angenehmer gestalten würde. Morgen wissen wir mehr

nachdem ich mich bereits davon überzeugt habe, dass der Laden noch steht hab ich mich heute mal wieder davon überzeugt, dass das Forum auch noch steht. Traumhaft!

Mein Gedanke zu der 10k + 15k Order.

Vor ein paar Wochen gab's eine Kauforder im Bereich um 25k. Könnte eine mögliche Erklärung sein, sofern es keine Eisbergorder ist. Was mir allerdings zu bedenken dabei gibt, ist dass man mit 19,80 kurz vor dem Buy-Trigger der 20,25 verkauft, der ja nochmal erheblich an Schub (im Kurs und Volumen) bringen würde und einen Verkauf angenehmer gestalten würde. Morgen wissen wir mehr

27. September 2011 10:12

Intercell verhandelt mit Private-Equity-Investor über Beteiligung

Das börsenotierte Biotech-Unternehmen Intercell führt Verhandlungen über eine Beteiligung eines Private-Equity-Investors, schreibt die Nachrichtenagentur Bloomberg unter Berufung auf Vorstandschef Thomas Lingelbach. Über den Umfang der Beteiligung wollte sich Lingelbach nicht äußern.

Aber Intercell wäre "innerhalb von wenigen Stunden, Tagen bereit, in einen Financing Mode zu gehen, sollte es sich anbieten, sollte sich die Möglichkeit ergeben". Intercell hat die Genehmigung der Aktionäre, bis zu 16 Mio. neue Aktien zu emittieren. Seit Dezember ist nach Rückschlägen bei der Medikamentenentwicklung der Aktienkurs um 89 Prozent abgesackt.

Aus der Pharmabranche sind laut Lingelbach unverändert Novartis mit rund 15 Prozent und GlaxoSmithKline mit 1,9 Prozent an Intercell beteiligt.

http://money.oe24.at/Topbusiness/Intercell-verhandelt-mit-Pr…

xxxxxxxxxxxxxx

Wow,

bei diesen Kursen die Aktien raushauen. Icll geht der Arsch weit stärker auf Grundeis als gedacht.

Die Bestandaktionäre sind die Dummen. Ausgemolken. Jetzt braucht es frischen Cash für die Personal/Forschungskosten.....

Intercell verhandelt mit Private-Equity-Investor über Beteiligung

Das börsenotierte Biotech-Unternehmen Intercell führt Verhandlungen über eine Beteiligung eines Private-Equity-Investors, schreibt die Nachrichtenagentur Bloomberg unter Berufung auf Vorstandschef Thomas Lingelbach. Über den Umfang der Beteiligung wollte sich Lingelbach nicht äußern.

Aber Intercell wäre "innerhalb von wenigen Stunden, Tagen bereit, in einen Financing Mode zu gehen, sollte es sich anbieten, sollte sich die Möglichkeit ergeben". Intercell hat die Genehmigung der Aktionäre, bis zu 16 Mio. neue Aktien zu emittieren. Seit Dezember ist nach Rückschlägen bei der Medikamentenentwicklung der Aktienkurs um 89 Prozent abgesackt.

Aus der Pharmabranche sind laut Lingelbach unverändert Novartis mit rund 15 Prozent und GlaxoSmithKline mit 1,9 Prozent an Intercell beteiligt.

http://money.oe24.at/Topbusiness/Intercell-verhandelt-mit-Pr…

xxxxxxxxxxxxxx

Wow,

bei diesen Kursen die Aktien raushauen. Icll geht der Arsch weit stärker auf Grundeis als gedacht.

Die Bestandaktionäre sind die Dummen. Ausgemolken. Jetzt braucht es frischen Cash für die Personal/Forschungskosten.....

Was mir allerdings zu bedenken dabei gibt, ist dass man mit 19,80 kurz vor dem Buy-Trigger der 20,25 verkauft

Vermutlich reiner Zufall. Anleger XY denkt sich, der Markt dreht vielleicht bald wieder und Mor kommt über die 20,25 € sowieso nicht hinaus, also verkaufe ich bei 19,80 €, auf ein paar Cents kommt es nicht an. So oder ähnlich könnt es sein.

Vermutlich reiner Zufall. Anleger XY denkt sich, der Markt dreht vielleicht bald wieder und Mor kommt über die 20,25 € sowieso nicht hinaus, also verkaufe ich bei 19,80 €, auf ein paar Cents kommt es nicht an. So oder ähnlich könnt es sein.

Ja schade das bei Intercell die Luft raus ist. Andererseits wieder ein Wert weniger auf den man sich konzentrieren muss.

Und Intercell kommt so 2006 von 6,- Euro und bis über 30 Euro marschiert.

Also war für jeden genug Zeit die Reisleine zu ziehen.

Aber natürlich wann man von den Kursgewinnen wieder einiges hergeben muss tut es weh.

Hoffe mal das Mor morgen die 20 knacken kann. D

Und Intercell kommt so 2006 von 6,- Euro und bis über 30 Euro marschiert.

Also war für jeden genug Zeit die Reisleine zu ziehen.

Aber natürlich wann man von den Kursgewinnen wieder einiges hergeben muss tut es weh.

Hoffe mal das Mor morgen die 20 knacken kann. D

Antwort auf Beitrag Nr.: 42.142.503 von Proto2000 am 27.09.11 20:32:21Sehr interessant! Besonders S. 18. Da steht in der Tat eine Menge an in den kommenden 15 Monaten.

Kann mir jemand erklären, warum das P2 proof of concept Programm von Novartis dort dreimal auftaucht?

CNTO 888 kommt zweimal vor, weil es einmal in der Indikation Cancer und einmal in der Indikation Fibrosis getestet wird. Soll das bedeuten, Novartis testet den proof of concept AK in drei Indikationen???

S. 19 "further technology announcements" still to come...

Kann mir jemand erklären, warum das P2 proof of concept Programm von Novartis dort dreimal auftaucht?

CNTO 888 kommt zweimal vor, weil es einmal in der Indikation Cancer und einmal in der Indikation Fibrosis getestet wird. Soll das bedeuten, Novartis testet den proof of concept AK in drei Indikationen???

S. 19 "further technology announcements" still to come...

Zitat von Alexander909: Möglicherweise erreichen wir in den nächsten Tagen/Wochen den Widerstand bei 20,16 €. Dann wird man weitersehen. Ohne News glaube ich nicht, daß wir diesen Widerstand schnell überwinden werden.Wenn überhaupt. Bei 19,80 hat sich ein neuer Widerstand aufgetan. Selbst wenn der Dax heute noch auf 6.000 springen würde, dürfte der Kurs von MOR unter diesem Widerstand bleiben. Das Spiel lautet: Unter 18,50 kaufen und über 19,50 verkaufen. Wer dabei glücklich wird ...

http://www.tradesignalonline.com/ext/edt.ashx/wo/0038582c-8e…

Muss jeder selber wissen, ob er eher 16 oder 22 erwartet. Und wie er sich auf solche möglichen Szenarien einstellt.

Aber ein einmaueren zwischen 18,50 und 19,50 wird sicher nicht kommen.

Pipeline, was kommt als nächstes?

Gestern war Jeffries Global Healthcar Conference in London:

http://www.morphosys.de/medien-investoren/veranstaltungen/te…

Das Bild oben ist eine der Folien: Wann werden die Abschlüsse der verschiedenen laufenden Studien erwartet?

Leider heißt das nicht unbedingt die Veröffentlichung der Ergebnisse bei den Partnern. Aber einiges wird kommen und einiges wird durchsickern.

Und spätestens P3-Starts werden öffentlich begründet.

Zu dem unbekannten P2-Programm von Novartis sagte Moroney: Dieses Programm geniesse Priorität bei Novartis, sei "fast track" und sie hoffen es bald benennen zu dürfen......

Er wurde auch gefragt, ob sie nicht gerne mehr eigene Programme hätten?

Er sagte, sie könnten jederzeit mehr eigene Programme haben, hätten sie auch gerne, aber es gelte eine Balance zu wahren zu Partnerprogrammen, die in der Mehrheit bleiben werden, weil sie ja die eigenen Aktivitäten finanzieren.

Ich vermute: Sollte MOR103 mit guten Daten auslizenziert werden können, dann spätestens sehen wir auch weitere eigene Programme in der Präklinik. Und hoffentlich hat MOR die Novartis-Co-Entwicklerprogs gut ausgewählt....

Gestern war Jeffries Global Healthcar Conference in London:

http://www.morphosys.de/medien-investoren/veranstaltungen/te…

Das Bild oben ist eine der Folien: Wann werden die Abschlüsse der verschiedenen laufenden Studien erwartet?

Leider heißt das nicht unbedingt die Veröffentlichung der Ergebnisse bei den Partnern.

Aber einiges wird kommen und einiges wird durchsickern. Und spätestens P3-Starts werden öffentlich begründet.

Zu dem unbekannten P2-Programm von Novartis sagte Moroney: Dieses Programm geniesse Priorität bei Novartis, sei "fast track" und sie hoffen es bald benennen zu dürfen......

Er wurde auch gefragt, ob sie nicht gerne mehr eigene Programme hätten?

Er sagte, sie könnten jederzeit mehr eigene Programme haben, hätten sie auch gerne, aber es gelte eine Balance zu wahren zu Partnerprogrammen, die in der Mehrheit bleiben werden, weil sie ja die eigenen Aktivitäten finanzieren.

Ich vermute: Sollte MOR103 mit guten Daten auslizenziert werden können, dann spätestens sehen wir auch weitere eigene Programme in der Präklinik. Und hoffentlich hat MOR die Novartis-Co-Entwicklerprogs gut ausgewählt....

Zitat von catsche_6: Kann mir jemand erklären, warum das P2 proof of concept Programm von Novartis dort dreimal auftaucht?

.... Soll das bedeuten, Novartis testet den proof of concept AK in drei Indikationen???

Es werden jedenfalls mindestens 3 P2-Studien sein, die da laufen.

Müssen aber nicht unbedingt drei echt verschiedene Indikationen sein.

Denkbar ist z.B. auch (rein spekulativ): Eine Studie mit Patienten mit leichten Symptomen/früher Krankheitsstand, eine Studie mit schweren Syptomen und eine Studie als Kombitherapie.

Wenn man das nicht in eine größere P2 zusammenpackt sondern aufsplittet, dann kann man gänzlich unabhängig abschliessen und auswerten. Ausserdem hat man selbst bei kleineren Patientenzahlen der einzelnen Studien besser abgegrenzte Ergebnisse, wenn auch nur für kleinere Patientenpopulationen.

Nochmal rein spekulativ: 2 der 3 Studien haben z.B. gute Ergebnisse, eine unzureichend. Da kann man in den 2 gelungenen Abgrenzungen mit Zuversicht in die P3 gehen.

Stattdessen: In einer größeren gemeinsamen und längeren P2 hätte man in der Summe ein nur schwach positives also durchwachsenes Ergebnis, müsste das so veröffentlichen, aber könnte dann in der Subgruppenanalyse doch gute Anteile rausfiltern....

Wie käme so was an?

xxxxxxxxxxxxxxxxx

Naja, man kann viel spekulieren, so lange es keiner schafft das Programm zu undisclousen.

Antwort auf Beitrag Nr.: 42.144.039 von eck64 am 28.09.11 09:38:57Für 2012 besteht akute Newsgefährdung aus der Pipeline. So etwas könnte durchaus auch mal im Vorfeld gekauft werden (steigende Kurse).

Wie vermutet ist das POC Programm bereits in HJ2 2011 fertig mit Phase II. Das könnte dann im absoluten Idealfall Ende 2013/Anfang 2014 bereits zur Zulassung kommen, wenn alles gut läuft und fast track eingehalten werden kann.

Mit einer realisierten Auslizensierung von MOR103 und entsprechendem Potential würden wir dann eh auf um die 30 stehen. No way, dass der Markt das nicht honoriert.

Wie vermutet ist das POC Programm bereits in HJ2 2011 fertig mit Phase II. Das könnte dann im absoluten Idealfall Ende 2013/Anfang 2014 bereits zur Zulassung kommen, wenn alles gut läuft und fast track eingehalten werden kann.

Mit einer realisierten Auslizensierung von MOR103 und entsprechendem Potential würden wir dann eh auf um die 30 stehen. No way, dass der Markt das nicht honoriert.

Antwort auf Beitrag Nr.: 42.144.153 von Ville7 am 28.09.11 10:05:29PS: Im noch größeren Idealfall (W'keit von mir 0,1% geschätzt) könnte Novartis für die Phase II des POC Projekts mit der FDA eine pivotal study vereinbart haben und könnte mit einem vordefinierten Endpunkt und statistischer Signifikanz (auch bei eine nicht-verblindeten Studie) die Zulassung beantragen und noch 2012 bekommen. Es gibt einige Fälle, bei denen die FDA das so gemacht hat. Wie gesagt, das glaube ich aber nicht.

Zitat von Ville7: PS: Im noch größeren Idealfall (W'keit von mir 0,1% geschätzt) könnte Novartis für die Phase II des POC Projekts mit der FDA eine pivotal study vereinbart haben und könnte mit einem vordefinierten Endpunkt und statistischer Signifikanz (auch bei eine nicht-verblindeten Studie) die Zulassung beantragen und noch 2012 bekommen. Es gibt einige Fälle, bei denen die FDA das so gemacht hat. Wie gesagt, das glaube ich aber nicht.

Na klar, bei unbekannten Programmen ist sowas in gaaaanz niedriger Wahrscheinlichkeit natürlich auch denkbar. Aber eben so dermassen spekulativ, dass sowas zu 0% in den Kurs eingepreist wird.

Achtung Kurshüpfer voraus. Oder eher ein Kursbeben.

Hier sich aktualisierende Übersichten zu Morphosys:

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys zu DAX(blau) und TecDax (grün), 1 Jahr

Morphosys zu DAX(blau) und TecDax (grün), 14 Tage

Antwort auf Beitrag Nr.: 42.144.483 von eck64 am 28.09.11 11:14:48eck64:

Wo denkst du denn wo wir in einem Monat und wo zum Jahresende sind?

Wie bewegen wir uns derzeit bzgl. deiner Jahresanfangsprognose?

Wo denkst du denn wo wir in einem Monat und wo zum Jahresende sind?

Wie bewegen wir uns derzeit bzgl. deiner Jahresanfangsprognose?

Ideas TV:

DAX: Kurzfristiger Rücksetzer wahrscheinlich - Anlagetipp: Morphosys

http://www.finanznachrichten.de/nachrichten-2011-09/21476912…

DAX: Kurzfristiger Rücksetzer wahrscheinlich - Anlagetipp: Morphosys

http://www.finanznachrichten.de/nachrichten-2011-09/21476912…

Zitat von Ville7: eck64:

Wo denkst du denn wo wir in einem Monat und wo zum Jahresende sind?

Wie bewegen wir uns derzeit bzgl. deiner Jahresanfangsprognose?

Das waren meine Jahresanfangsszenarien, kann man in #1 nachschauen:

http://www.tradesignalonline.com/ext/edt.ashx/wo/00385881-8e…

Die ersten Monate pasten gut zu meinem Optimistenszenario mit Kursziel 30 bis Jahresende.

Die ehemalige Dreiecksoberkante in lila wurde überwiegend von oben her abgetastet und bestätigt.

Richtig schief ging es im August mit dem Gesamtmarkteinbruch, den zwar MOR bereits wieder weitgehend auskorrigiert hat, aber eben doch ein paar Trends nochmal gebrochen und Angst und Misstrauen in den Kurs gesetzt.

Blick aufs Jahresende? Habe ich die Glaskugel?

Sollten einige der angekündigten news wirklich kommen, insbesondere Daten aus der Pipeline und neue Partnerverträge, dann geht es durch den Deckel. Ich halte dann Kurse bis 26 noch gut für drin. Insbesondere, wenn sich die Gesamtmarktkassandra wieder verzieht.

Haut es aber jetzt die Eurozone auseinander, Deutschland muss in die Griechen-, Portugiesen- und Iren-Haftung, Schuldenschnitt usw.... Wer will da jetzt die Kurse kennen? Jedenfalls würde in so einem Umfeld MOR melden können was sie wollen. Über 22 würde es wohl nicht gehen.

Und meldet MOR einen Erfolg der Novartis-Pivotal-Studie noch im Dezember 2011, dann reicht es vielleicht noch auf 30.

Antwort auf Beitrag Nr.: 42.144.570 von eck64 am 28.09.11 11:31:1925-30 sehe ich im best case fall frühestens 2012. Ich bin allerdings aufgeschlossen für früher..

Antwort auf Beitrag Nr.: 42.144.570 von eck64 am 28.09.11 11:31:19Nimmt man eckis Trendkanal (meiner ist geringfügig steiler), dann sind 28-30 € gegen Jahresende 2012 realistisch. An der Unterkante (nur für ein Horroszenario denkbar) lägen wir dann bei 16-18 €.

50% zukünftiges Kursplus in 12 Monaten hauen mich nicht vom Hocker. Da bewegt sich ja bei Langweilern im Dax mehr

http://www.tradesignalonline.com/ext/edt.ashx/wo/003858d5-8e…

Ich habe Trendchannel balu Widerstand und Unterstützung an drei punkten markiert.

Ende 2009, Ende 2011 und Ende 2013.

Der blaue Kanal ist, wie man sieht, ziemlich genau 100% breit, von unten gesehen.

Wer die Oberkante in blau als Maß nimmt, der sollte mindestens folgendes bedenken:

Die Oberkante ist seit Anfang 2007 nicht bestätigt worden, hängt also reichlich frei in der Luft.

Sollte MOR sich durch Pipelineerfolge endlich wieder auf ein anderes Kursniveau bewegen, hält man dann einen Kanal mit 6,46% Jahressteigung wirklich für das Maß der Dinge?

Sollte MORs Partner oder gar Mor mit eigenen Programmen erfolg haben, dann sind 6,5% Jahreperfomance ein untragbarer Witz.

Diese 6,5% waren bei weitgehender Ignoranz der Pipeline in den letzten Jahren das Maß der Dinge. Es würde mich aber sehr wundern, sollte das so bleiben. Da könnte man auch 2015 nochmal unter 20 tauchen, ohne Trendbruch und alles in Ordnung finden.

Die grüne Linie von ATL zu August-Tief steigt mit 29,5% jährlich.

Auch für mich ist der blaue Kanal ein absoluter Langweiler-Trend. Eine Aufwärtskonsolidierung. Keine der relevanten Geschäftsparameter von Morphosys steigt nur mit 6,5%.

Umsatz, Bilanzsumme, cash, klinische Pipeline P1 oder P2, Mitarbeiterzahl, Forschungsinvestitionen, Gewinn usw....

Keine dieser Kennzahlen steigt nur mit 6,5% im Mehrjahresvergleich. Auf Sicht der letzten 7 Jahre wurde MOR bei dieser Sparsteigung von Jahr zu Jahr billiger.

Setzt sich Vertrauen und (spekulative) Hoffnung im Finanzmarkt durch, dann wird MOR den blauen Kanal nach oben verlassen müssen. Das wäre noch lange keine Blase, sondern nur eine Nachholbewegung.

Sagte ich doch: Der Dax könnte auf 6.000 gehen und MOR geht nicht über 20. Gut, der Dax war nur bei knapp 5.700, aber morgen ist auch noch ein Tag.

Ein Widerstand wäre kein Widerstand, wenn da nicht Widerstand wäre.

Antwort auf Beitrag Nr.: 42.144.039 von eck64 am 28.09.11 09:38:57Noch als Nachtrag:

Über 25% der MOR-Aktien sind jetzt in der Hand von institutionellen Investoren aus der USA, sagte Moroney.

Deutsche Anleger verkaufen die langweilige Morphosys, amerikanische Biotecanleger kaufen die billige cashbesicherte Perle mit der breiten Pipeline fürs Langfristdepot.

Über 25% der MOR-Aktien sind jetzt in der Hand von institutionellen Investoren aus der USA, sagte Moroney.

Deutsche Anleger verkaufen die langweilige Morphosys, amerikanische Biotecanleger kaufen die billige cashbesicherte Perle mit der breiten Pipeline fürs Langfristdepot.

Zitat von VaJo: 50% zukünftiges Kursplus in 12 Monaten hauen mich nicht vom Hocker. Da bewegt sich ja bei Langweilern im Dax mehr

So ein Quatsch!

Woher willst du wissen wie die Konjunktur 2012 läuft? Morphosys hat innerhalb des Trendkanals ein Aufwärtspotenzial von 50-55% und ein Abwärtspotenzial von 15-20%. Das wirst du in unsicheren Zeiten nicht allzu häufig finden, gerade im Dax. Da wird es sicherlich ähnliche Werte geben, aber wenn eine Baisse bzw. sogar eine Rezession unterstellt, dann ist MOR mit dem CVR von knapp 3 erste Wahl.

Wie heißt es so schön :

Prognosen sind schwierig, besonders wenn sie die Zukunft betreffen

Sollte der Aktienmarkt stabil sein, also nicht nochmals um 30 % oder gar mehr einbrechen, dann wird MOR m.E. bis zur Bekanntgabe der MOR103-Daten freundlich bleiben. Immer wieder wird in den Medien in den nächsten Wochen und Monaten auf eine mögliche Verpartnerung in 2012 von MOR103 hingewiesen und eine mögliche hohe Upfront-Zahlung in Aussicht gestellt. Dies wollen viele hören und nicht ob ein eigenes oder Partner-Programm in PH1 oder PH2 kommt und in 250 Jahren vielleicht mal ein Zahlung anstehen könnte.

Selbstverständlich sind viele (klinische) Programme für MOR sehr wichtig und gut und stützen auch den Aktienkurs, aber richtig befeuern kann den Kurs nur so ein Thema.

Prognosen sind schwierig, besonders wenn sie die Zukunft betreffen

Sollte der Aktienmarkt stabil sein, also nicht nochmals um 30 % oder gar mehr einbrechen, dann wird MOR m.E. bis zur Bekanntgabe der MOR103-Daten freundlich bleiben. Immer wieder wird in den Medien in den nächsten Wochen und Monaten auf eine mögliche Verpartnerung in 2012 von MOR103 hingewiesen und eine mögliche hohe Upfront-Zahlung in Aussicht gestellt. Dies wollen viele hören und nicht ob ein eigenes oder Partner-Programm in PH1 oder PH2 kommt und in 250 Jahren vielleicht mal ein Zahlung anstehen könnte.

Selbstverständlich sind viele (klinische) Programme für MOR sehr wichtig und gut und stützen auch den Aktienkurs, aber richtig befeuern kann den Kurs nur so ein Thema.

Antwort auf Beitrag Nr.: 42.148.636 von Alexander909 am 29.09.11 08:43:16Ich denke, du verkennst die Situation.

Es dürften im Laufe 2012 nicht nur um die Datenlage und Verpartnerungschancen bei MOR103 gehen, sondern auch möglicherweise um den einen oder anderen P3-Start.

Und im Gegensatz zu P2-Starts der Partner wird das einen Meilenstein bringen im Bereich 3 bis 4 mios, vermute ich.

Und ein P3-Start bedingt einen gelungenen proof of concept, sonst macht man ihn nicht.

Ausserdem werden P3-Studien vergleichsweise teuer, so dass der Studiensponsor/MOR-Partner meist gegenüber den eigenen Aktionären betont, warum sie es für aussichtsreich halten gerade für dieses Entwicklungsprojekt das Geld reinzupumpen. Also weiß man dann Indikation und kann konkret über Marktpotentiale spekulieren.

Und schliesslich geht es nicht um 250 Jahre sondern um 2 bis 5 Jahre bis zum möglichen Zulassungsmeilenstein und beginnendem Tantiemefluss.

Es dürften im Laufe 2012 nicht nur um die Datenlage und Verpartnerungschancen bei MOR103 gehen, sondern auch möglicherweise um den einen oder anderen P3-Start.

Und im Gegensatz zu P2-Starts der Partner wird das einen Meilenstein bringen im Bereich 3 bis 4 mios, vermute ich.

Und ein P3-Start bedingt einen gelungenen proof of concept, sonst macht man ihn nicht.

Ausserdem werden P3-Studien vergleichsweise teuer, so dass der Studiensponsor/MOR-Partner meist gegenüber den eigenen Aktionären betont, warum sie es für aussichtsreich halten gerade für dieses Entwicklungsprojekt das Geld reinzupumpen. Also weiß man dann Indikation und kann konkret über Marktpotentiale spekulieren.

Und schliesslich geht es nicht um 250 Jahre sondern um 2 bis 5 Jahre bis zum möglichen Zulassungsmeilenstein und beginnendem Tantiemefluss.

Und noch ein Nachtrag:

Je nach Gestaltung des MOR103-Auslizenzierungsvertrages (falls so einer gelingen sollte), wird sich MOR103 ganz normal in die Reihe der P2-Partnerprojekte einreihen.

Keine/kaum Kontrolle über den Mittelfluss ins Projekt und veröffentlichung von news......

Der Hauptunterschied ist dann nur die viel höheren in aussicht stehenden Meilensteine sowie höhere vereinbarte Tantieme %e als sonst.

xxxxxxxxxxxxxxx

Naja, ich würde mir ja wünschen, der neue Partner beauftragt Morphosys weitere P1/P2a Studien in weiteren Indikationen durchzuziehen, aber das ist rein spekulativ.

Je nach Gestaltung des MOR103-Auslizenzierungsvertrages (falls so einer gelingen sollte), wird sich MOR103 ganz normal in die Reihe der P2-Partnerprojekte einreihen.

Keine/kaum Kontrolle über den Mittelfluss ins Projekt und veröffentlichung von news......

Der Hauptunterschied ist dann nur die viel höheren in aussicht stehenden Meilensteine sowie höhere vereinbarte Tantieme %e als sonst.

xxxxxxxxxxxxxxx

Naja, ich würde mir ja wünschen, der neue Partner beauftragt Morphosys weitere P1/P2a Studien in weiteren Indikationen durchzuziehen, aber das ist rein spekulativ.

Antwort auf Beitrag Nr.: 42.148.674 von eck64 am 29.09.11 08:52:31Danke für die Antwort.

Ich habe mir vorhin noch überlegt, ob ich die möglichen PP-P3-Starts noch erwähnen soll. Sie kommen natürlich noch als Kurstreiber hinzu. Auch ein Technolgie-Deal (mit gehöriger Aufstockung des Nov-Vertrages oder neuer Vertragspartner) wäre sehr positiv.

Allerdings vermute ich, daß MOR103 in den nächsten Monaten in der Öffentlichkeit ganz klar im Fokus stehen wird und solange kein Scheitern kommt, wird es den Kurs peu a peu nach oben treiben.

Ich habe mir vorhin noch überlegt, ob ich die möglichen PP-P3-Starts noch erwähnen soll. Sie kommen natürlich noch als Kurstreiber hinzu. Auch ein Technolgie-Deal (mit gehöriger Aufstockung des Nov-Vertrages oder neuer Vertragspartner) wäre sehr positiv.