Morphosys: Die breite Pipeline lässt sich nicht länger ignorieren - 500 Beiträge pro Seite (Seite 19)

eröffnet am 01.01.11 23:21:09 von

neuester Beitrag 02.05.14 17:24:57 von

neuester Beitrag 02.05.14 17:24:57 von

Beiträge: 13.509

ID: 1.162.405

ID: 1.162.405

Aufrufe heute: 7

Gesamt: 1.065.290

Gesamt: 1.065.290

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200 · Symbol: MOR

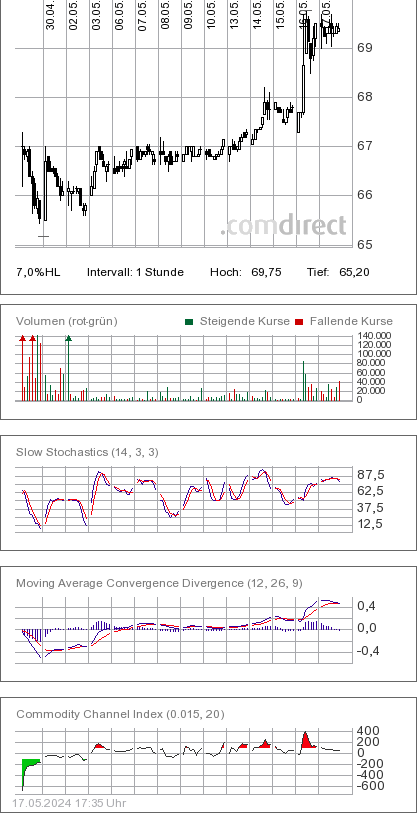

66,68

EUR

0,00 %

0,00 EUR

Letzter Kurs 10:33:31 Lang & Schwarz

Neuigkeiten

| Morphosys Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

03.05.24 · Felix Haupt Anzeige |

30.04.24 · dpa-AFX |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 38,27 | +28,16 | |

| 8,0780 | +27,90 | |

| 10,155 | +21,04 | |

| 8,1400 | +20,41 | |

| 3,6100 | +17,51 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6700 | -26,58 | |

| 2,1300 | -34,41 | |

| 3,1600 | -38,64 | |

| 1,7000 | -49,40 | |

| 125,00 | -95,83 |

einmal runter einmal hoch

LBBW erhöht Kursziel für MorphoSys von €22 auf €26. Kaufen.

LBBW erhöht Kursziel für MorphoSys von €22 auf €26. Kaufen.

Antwort auf Beitrag Nr.: 43.128.677 von schnappi am 07.05.12 09:12:03...ich kann diese "Teeny" Kurse nicht mehr sehen

stimmt, die Intention zu erfahren, warum er hier postet wäre schon nett. Viel wichtiger ist aber, das sein Zitat zwar ein altes Paper anführt, was sicher bei Morphosys bekannt sein sollte, aber eben kaum einer so viel davon versteht, das er wirklich was dazu sagen kann. Die persönlichen Angriffe sind da schon echt krass. Sientist hat seinen Background dargelegt, Orcus auch. Das wars (ich mache es auch nicht, warum auch). Aber warum fordert man es von Sientist. Bloss weil er was unbequemes postet?

Ob man das ernst nehmen muss - keine Ahnung. Es wird immer so viel von Wahrscheinlichkeiten und den 20 Programmen geredet. Wenn es aber stimmt, was Sientist sagt, dann wird es erst in Phase III spannend, und da kann dann auch 100 % durchfallen. Nur mal so.

Ob man das ernst nehmen muss - keine Ahnung. Es wird immer so viel von Wahrscheinlichkeiten und den 20 Programmen geredet. Wenn es aber stimmt, was Sientist sagt, dann wird es erst in Phase III spannend, und da kann dann auch 100 % durchfallen. Nur mal so.

Antwort auf Beitrag Nr.: 43.128.834 von riverstar_de am 07.05.12 09:36:11Aber genau das ist doch die Frage.

Er schreibt hier von "Ihr macht diese und das und das ist murks!"

Hintergurnd soll sein, dass er im abor an irgendwelchen besseren Technologien arbeitet, die vielleicht in einigen Jahren relevant werden könnten. Ja was soll denn das in einem Investorenforum?

Das kann er mit MOR-Wissenschaftlern diskutieren.

Er kann natürlich auch meinen, er arbeitet an besseren Technologien, als sie MOR aktuell zu bieten hat. Das schockt mich wiederum nicht. Fortschritt lässt sich nicht aufhalten.

#8868 enthält wohl den Kern der Botschaft:

Es gibt da eine Firma, die versucht gerade eine Nebenwirkungsscanner zu entwickeln. Mit dem wäre es dann möglich, die drei CDR's systematisch so zu verändern, das keine Nebenwirkungen vorhanden sind, d.h., alle sechs Bindungsschleifen greifen das selbe Epitop an.

Aber diese Firma wird sicher nicht mit Morphosys kooperieren.

Ihm geht es darum interesse für eine Firma zu wecken in einem Investorenforum, eine Firma die in Konkurrenz zu MOR entwickelt.

Aber dann doch bitte ruas mit der Info und offenes Visier.

Was aber sicher nicht richtig war ist die Behauptung Sicherheitsbedenken und Nebenwirkungen können sich erst in einer P3 zeigen.

Wozu mahct man denn P1en und P2en?

Gerade um Sicherheit und Nebenwirkungen abschätzen zu können.

Schwere Sicherheitsbedenken sollte man nach P2 weitgehend ausschliessen können, sonst führt man keine großflächige P3 durch, bzw. bekommt sie nicht genehmigt.

Und natürlich wird im Rahmen einer P3 abgeklopft, ob die Nebenwirkungen tolerabel/abzeptabel sind im Vergleich zum sich einstellenden Nutzen (natürlich im Vergleich zu bestehenden Behandlungsoptionen).

Die Behauptung, Morphosys optimiere 1 mal Wirkung und erzeuge ins blaue hinein 5 mal Nebenwirkung ist doch hanebüchen. Und diese Nebenwirkungen werden dann von Präklinik bis zu abgeschlossenen P2en hinein ignoriert und kaschiert und können erst in einer P3 aufbrechen? Was ist denn das für wissenschaftliche Argumentation?

Agesehen davon halte ich dieses Messen von Nebenwirkungen in Stück sowieso für unwissenschaftlich. Als ob jedes CDR Zone genau für eine (Neben-)Wirkung stünde. Es bleibt ja sowieso die Frage, wie man gewichtet.

Als Beispiel Krebs:

Wirkung: 1 mal überleben

zu 5 mal Nbenwirkung Übelkeit, Juckreiz, Kopfweh, Abgeschlafftheit, Hautrötung

Und das macht man jetzt jeweils an einer CDR-Region fest? So monokausal ist Biochemie nicht, sonst könnte ich als Laie mitmischen.

Abgesehen davon kann man eben in obigem Fall tatsächlich 5 Nebenwirkungen tolerieren (wenn sie nicht zu heftig sind), wenn die Wirkung tatsächlich kurativ wäre.

Feststellen kann ma ndas nur über Langzeitstudien und nicht über teoretisierendes 1 mal gut und 5 mal schlecht.

Er schreibt hier von "Ihr macht diese und das und das ist murks!"

Hintergurnd soll sein, dass er im abor an irgendwelchen besseren Technologien arbeitet, die vielleicht in einigen Jahren relevant werden könnten. Ja was soll denn das in einem Investorenforum?

Das kann er mit MOR-Wissenschaftlern diskutieren.

Er kann natürlich auch meinen, er arbeitet an besseren Technologien, als sie MOR aktuell zu bieten hat. Das schockt mich wiederum nicht. Fortschritt lässt sich nicht aufhalten.

#8868 enthält wohl den Kern der Botschaft:

Es gibt da eine Firma, die versucht gerade eine Nebenwirkungsscanner zu entwickeln. Mit dem wäre es dann möglich, die drei CDR's systematisch so zu verändern, das keine Nebenwirkungen vorhanden sind, d.h., alle sechs Bindungsschleifen greifen das selbe Epitop an.

Aber diese Firma wird sicher nicht mit Morphosys kooperieren.

Ihm geht es darum interesse für eine Firma zu wecken in einem Investorenforum, eine Firma die in Konkurrenz zu MOR entwickelt.

Aber dann doch bitte ruas mit der Info und offenes Visier.

Was aber sicher nicht richtig war ist die Behauptung Sicherheitsbedenken und Nebenwirkungen können sich erst in einer P3 zeigen.

Wozu mahct man denn P1en und P2en?

Gerade um Sicherheit und Nebenwirkungen abschätzen zu können.

Schwere Sicherheitsbedenken sollte man nach P2 weitgehend ausschliessen können, sonst führt man keine großflächige P3 durch, bzw. bekommt sie nicht genehmigt.

Und natürlich wird im Rahmen einer P3 abgeklopft, ob die Nebenwirkungen tolerabel/abzeptabel sind im Vergleich zum sich einstellenden Nutzen (natürlich im Vergleich zu bestehenden Behandlungsoptionen).

Die Behauptung, Morphosys optimiere 1 mal Wirkung und erzeuge ins blaue hinein 5 mal Nebenwirkung ist doch hanebüchen. Und diese Nebenwirkungen werden dann von Präklinik bis zu abgeschlossenen P2en hinein ignoriert und kaschiert und können erst in einer P3 aufbrechen? Was ist denn das für wissenschaftliche Argumentation?

Agesehen davon halte ich dieses Messen von Nebenwirkungen in Stück sowieso für unwissenschaftlich. Als ob jedes CDR Zone genau für eine (Neben-)Wirkung stünde. Es bleibt ja sowieso die Frage, wie man gewichtet.

Als Beispiel Krebs:

Wirkung: 1 mal überleben

zu 5 mal Nbenwirkung Übelkeit, Juckreiz, Kopfweh, Abgeschlafftheit, Hautrötung

Und das macht man jetzt jeweils an einer CDR-Region fest? So monokausal ist Biochemie nicht, sonst könnte ich als Laie mitmischen.

Abgesehen davon kann man eben in obigem Fall tatsächlich 5 Nebenwirkungen tolerieren (wenn sie nicht zu heftig sind), wenn die Wirkung tatsächlich kurativ wäre.

Feststellen kann ma ndas nur über Langzeitstudien und nicht über teoretisierendes 1 mal gut und 5 mal schlecht.

Antwort auf Beitrag Nr.: 43.128.834 von riverstar_de am 07.05.12 09:36:11riverstar_de, jeder ist frei hier zu posten, was er möchte und seine Ansichten zu vertreten. Daher hatte ich es auch nicht verstanden, wieso seine Eröffnungspostings gelöscht wurden.

Nur in der laufenden Diskussion hat Scientist bei mir nicht wirklich punkten können. Inzwischen sind hunderte Personen in Sicherheits- und Dosierungsstudien mit Morphosys-Antikörpern behandelt worden. Wenn es "heftige" Nebenwirkungen aufgrund der eigenen Phage Display Technologie geben sollte, wieso haben wir dann noch keine davon gesehen? Wieso sind die Phase I Studien nicht serienweise abgebrochen worden? Das ist doch quatsch zu behaupten man sähe das erst in Phase III. Lässt du dich so aufs Glatteis führen, dass du diesen Schmarrn glaubst?

Zudem, nachdem ich den Phage Display entstammenden Multi Milliarden Blockbuster Humira ins Spiel brachte, kam der fast kindische Hinweis auf ein Patientenboard bei dem sich einer über Nebenwirkungen beschwerte und sich dann am Ende des Threads herausgestellt hatte, dass sein Arzt bei ihm später Eisenmangel diagnostizierte, welches seine Symptome erklärte. Humira ist nicht im Sicherheitsfokus wegen dem Antikörperaufbau, sondern lediglich wegen dem Target und seiner Funktionsweise im Körper.

Desweiteren der nette Hinweis Humira habe 55 dokumentierte Nebenwirkungen - was die Wahrheit seiner These begründen soll. Fast so viele hat auch Aspirin, wow. Ich bin beeindruckt.

Fakt ist: da ich weder Medizin noch Biologie und Chemie studiert habe und in diesem Feld ein Autodidakt bin kann mir jeder versuchen ein X für ein U vorzumachen. Daher verlasse ich mich hier auf die anderen, weichen Faktoren. Und hier ist er mit fliegenden Fahnen durchgefallen.

Nur in der laufenden Diskussion hat Scientist bei mir nicht wirklich punkten können. Inzwischen sind hunderte Personen in Sicherheits- und Dosierungsstudien mit Morphosys-Antikörpern behandelt worden. Wenn es "heftige" Nebenwirkungen aufgrund der eigenen Phage Display Technologie geben sollte, wieso haben wir dann noch keine davon gesehen? Wieso sind die Phase I Studien nicht serienweise abgebrochen worden? Das ist doch quatsch zu behaupten man sähe das erst in Phase III. Lässt du dich so aufs Glatteis führen, dass du diesen Schmarrn glaubst?

Zudem, nachdem ich den Phage Display entstammenden Multi Milliarden Blockbuster Humira ins Spiel brachte, kam der fast kindische Hinweis auf ein Patientenboard bei dem sich einer über Nebenwirkungen beschwerte und sich dann am Ende des Threads herausgestellt hatte, dass sein Arzt bei ihm später Eisenmangel diagnostizierte, welches seine Symptome erklärte. Humira ist nicht im Sicherheitsfokus wegen dem Antikörperaufbau, sondern lediglich wegen dem Target und seiner Funktionsweise im Körper.

Desweiteren der nette Hinweis Humira habe 55 dokumentierte Nebenwirkungen - was die Wahrheit seiner These begründen soll. Fast so viele hat auch Aspirin, wow. Ich bin beeindruckt.

Fakt ist: da ich weder Medizin noch Biologie und Chemie studiert habe und in diesem Feld ein Autodidakt bin kann mir jeder versuchen ein X für ein U vorzumachen. Daher verlasse ich mich hier auf die anderen, weichen Faktoren. Und hier ist er mit fliegenden Fahnen durchgefallen.

Trading Spotlight

Weil es wohl immer noch Unklarheiten gibt:

Der Scientist ist ein Blender wie unser ehemaliger Verteidigungsminister.

Ist euch denn im Verlauf der Debatte nicht aufgefallen, dass er auf keine Argumente eingegangen ist, sondern immer nur seine seltsame Sicht der CDR Schleifen durchdrücken will?

Meiner Ansicht nach versteht er nichts von seinem Geschäft und Morphosys behandelt ihn am besten wie einen C-Kunden. An meine Projekte würde ich ihn nicht ranlassen.

(Die Arbeit von 1987 ist ja nicht schlecht und auch peer reviewed, beschreibt aber den Zustand des Wissens von 1987. Die Technik hat sich seitdem rasant weiterentwickelt. Der Einwand mit der Erde als Scheibe oder Kugel ist echt idiotisch, das will ich aber jetzt nicht auswalzen, weil man es entweder einsieht oder halt nicht.

Und noch ein kleiner Tipp: wenn in einer Publikation beschrieben wird, was an einer neuen Version der Hucal neu ist heisst das noch lange nicht, dass alles was nicht neu ist, in der neuen Version abgeschafft wurde. Das wäre ja auch absurd, weil kaum zu bewerkstellen.)

Der Scientist ist ein Blender wie unser ehemaliger Verteidigungsminister.

Ist euch denn im Verlauf der Debatte nicht aufgefallen, dass er auf keine Argumente eingegangen ist, sondern immer nur seine seltsame Sicht der CDR Schleifen durchdrücken will?

Meiner Ansicht nach versteht er nichts von seinem Geschäft und Morphosys behandelt ihn am besten wie einen C-Kunden. An meine Projekte würde ich ihn nicht ranlassen.

(Die Arbeit von 1987 ist ja nicht schlecht und auch peer reviewed, beschreibt aber den Zustand des Wissens von 1987. Die Technik hat sich seitdem rasant weiterentwickelt. Der Einwand mit der Erde als Scheibe oder Kugel ist echt idiotisch, das will ich aber jetzt nicht auswalzen, weil man es entweder einsieht oder halt nicht.

Und noch ein kleiner Tipp: wenn in einer Publikation beschrieben wird, was an einer neuen Version der Hucal neu ist heisst das noch lange nicht, dass alles was nicht neu ist, in der neuen Version abgeschafft wurde. Das wäre ja auch absurd, weil kaum zu bewerkstellen.)

Antwort auf Beitrag Nr.: 43.129.120 von ZackB am 07.05.12 10:21:31Wer weiß, vielleicht ist unser Scientist tatsächlich sogar ein Basher. Es ist schon komisch, dass der einen Tag vor den extrem unvorteilhaften Zahlen, genau an einer Unterstützungslinie knapp über der wichtigen 20 auftaucht (und am selben Tag angemeldet) und im größten und am besten gelesenen MOR Board der Republik grundsätzliche Zweifel über die Technologie streut. Dann heute der überdurchschnittliche Abverkauf und möglicherweise ist er dann ab heute auch wieder spurlos verschwunden, da er seinen Schnitt gemacht hat. Da bleibt für mich ein G'schmäckle....denn dass die Aktie regelmäßig manipuliert wird steht für mich außer Frage.

Zitat von eck64: Wenn du chon wieder die Seiten gewechselt hast und hier Ängste schüren willst. Bevor du von Kurs 14 redest, solltest du dir erst mal die Unterstützung zuknapp 16 anschauenUnd oberhalb von 16 haben wir auch noch einige Unterstützungen. Aber entscheidend ist wie fast immer der Gesamtmarkt. Nur durch den Fall unter 20,00 hat es Morphosys heute erst mal besonders hart getroffen.

Ich glaube aber nicht an einen Dax von 5.000 oder darunter im weiteren Jahresverlauf. Schließlich kommt ein Crash nicht im Jahresrhythmus. Vielmehr sehen wir jetzt Kaufgelegenheiten. Aber ich sage Euch ganz ehrlich: Ich mag nicht mehr!!!

Wie dem auch sei - nicht einmal hier würde ich ihm einen Erfolg bescheinigen, denn die Wahlen in Europa waren da sicher wirkungsvoller.

Zitat von ZackB: ...

Und noch ein kleiner Tipp: wenn in einer Publikation beschrieben wird, was an einer neuen Version der Hucal neu ist heisst das noch lange nicht, dass alles was nicht neu ist, in der neuen Version abgeschafft wurde. Das wäre ja auch absurd, weil kaum zu bewerkstellen.)

Das ist aber ein sehr interessanter Aspekt.

Immerhin wurde hier diskutiert bzw. spekuliert, inwieweit Morphosys dank Ylanthia wieder frei ist in der Partnerwahl. Das Novartis ein natürlicher Partner auch für Ylanthia ist, ist zweifellos klar, die Frage ist nur, kann man nebendran wieder verhandeln und abschliessen, weil ehemals exclusiv verpartnerte Technologieanteile ausgeklammert bleiben, oder geht es nur darum, ob man gegenüber Novartis einen Zuschlag raushandeln kann.

Wobei die Höhe eines möglichen Zuschlages stark davon abhängt, ob man exclusiv vergibt bzw. vergeben muss.

xxxxxxxxxxxxxxx

Übrigens: Die abgenommene Gesamtzahl an Partnerprojekten kann immer noch daran liegen, das Novartis seine aktuellen targets per Ylanthia entwickeln lässt, im vorvertraglichen Raum. Beta-Version heißt ja letztlich wohl auch, dass der Ablauf und die Verfahren erst noch fixiert und festgeschrieben werden müssen. Wie viele Durchläufe von was in welcher Reihenfolge, welche Auswahlkriterien mit welcher Gewichtung, eben die Fixierung eines Rahmenentwicklungsvorgehens, das natürlich im Einzelfall angepasst werden kann und muss. Aber definiert und verkauft werden muss ein Rahmenfahrplan mit definierten Zwischenschritten, Ergebnissen und letztlich natürlich auch Meilensteinpunkten.

Ich denke es spricht sehr viel für eine exclusive Verpartnerung an Novartis.

Spannend bleiben Zeitpunkt, die Höhe der Zuschläge und natürlich auch die Verlängerung von Laufzeiten.

Im 2. Schritt dann: Hat MOR das vor, bzw. kann MOR das realisieren von der strengen AK-Schiene herunter zu kommen und langfristig sich auch um andere Proteinklassen zu kümmern?

denn dass die Aktie regelmäßig manipuliert wird steht für mich außer Frage

Wenn das deine Sichtweise ist, würde ich meine Finger aber von so einem Wert lassen. Es ist doch unmöglich, in eine Aktie Vertrauen zu haben, bei der man davon ausgeht, dass der Kurs eine nicht kalkulierbare - da manipulierte - Größe ist.

Bei solchen Werten braucht man sich auch keine Gedanken mehr über die Relevanz der Chart-Analyse zu machen, da diese den Faktor MANIPULATION nicht angemessen berücksichtigt - wäre mir jedenfalls neu.

Und noch eine kleine Anmerkung zu den Forderungen, die an den user scientist gestellt werden:

Wieviel user haben hier denn bisher ihre berufliche/wissenschaftliche Qualifikation und ihre Intention für ihre Postings darlegen müssen ?

Wenn das deine Sichtweise ist, würde ich meine Finger aber von so einem Wert lassen. Es ist doch unmöglich, in eine Aktie Vertrauen zu haben, bei der man davon ausgeht, dass der Kurs eine nicht kalkulierbare - da manipulierte - Größe ist.

Bei solchen Werten braucht man sich auch keine Gedanken mehr über die Relevanz der Chart-Analyse zu machen, da diese den Faktor MANIPULATION nicht angemessen berücksichtigt - wäre mir jedenfalls neu.

Und noch eine kleine Anmerkung zu den Forderungen, die an den user scientist gestellt werden:

Wieviel user haben hier denn bisher ihre berufliche/wissenschaftliche Qualifikation und ihre Intention für ihre Postings darlegen müssen ?

Antwort auf Beitrag Nr.: 43.129.445 von eck64 am 07.05.12 11:19:22Seltsam ist es schon, dass die Projektstände zurückgehen. Entweder hat NVS wirklich bereits eine so gute Meinung von Ylanthia, dass sie alle neuen Projekte bereits jetzt rübershiften oder starten sie gerade gar nichts mehr? Andererseits ist es seltsam, da man vor gut einem Jahr die HUCAL Technologie in Basel internalisiert hat. War diese Investition dann voll für die Katz?

Für mich muss sich niemand outen, zumal es ohnehin nicht nachprüfbar ist. Das einzige was man hier machen kann, ist eine Sprachanalyse. Das läuft ungefähr auf einen Turing Test raus.

@ Eck64: Du hast schon gesehen, dass ich über Hucal schrieb. Das ganze im Anschluss an diese unsägliche CDR-H3 Debatte. Mein Kommentar bezieht sich auf diese Publikation

http://www.ncbi.nlm.nih.gov/pubmed/21856311

Mit Ylanthia habe ich mich noch nicht sehr eingehend beschäftigt, d.h. ich weiss nicht wieviel Hucal in Ylanthia drinsteckt. Auch zu patentrechtlichen Fragen will ich mich aus diesem Grund nicht dazu äußern.

@ Eck64: Du hast schon gesehen, dass ich über Hucal schrieb. Das ganze im Anschluss an diese unsägliche CDR-H3 Debatte. Mein Kommentar bezieht sich auf diese Publikation

http://www.ncbi.nlm.nih.gov/pubmed/21856311

Mit Ylanthia habe ich mich noch nicht sehr eingehend beschäftigt, d.h. ich weiss nicht wieviel Hucal in Ylanthia drinsteckt. Auch zu patentrechtlichen Fragen will ich mich aus diesem Grund nicht dazu äußern.

Antwort auf Beitrag Nr.: 43.129.474 von fuzzy-logic am 07.05.12 11:23:32Wieso sollte man die Finger weglassen, man kann doch auch gut auf der Manipulationswelle mitschwimmen....

Gegenfrage: Wieviel User haben am Tag ihrer Anmeldung hier bisher behauptet sicher zu sein, dass die Technologie fürn Müll ist?

Gegenfrage: Wieviel User haben am Tag ihrer Anmeldung hier bisher behauptet sicher zu sein, dass die Technologie fürn Müll ist?

Zitat von fuzzy-logic: Wieviel user haben hier denn bisher ihre berufliche/wissenschaftliche Qualifikation und ihre Intention für ihre Postings darlegen müssen ?

Für mich muss sich auch niemand outen, zumal es keine Überprüfungsmöglichkeit gibt.

Allerdings ist es schon ein Unterschied, ob sich eine Neu-ID namens "tradergott" oder ähnliches anmeldet, behauptet die Aktie sei Schrott und man müsse schnellstmöglich verkaufen, oer ob sich jemand am Tag vor den Zahlen als "Scientist" bekennt und dann versucht hier die Technologie runterzumachen, aber null darauf eingeht, warum sich zumindest bei Hucal eine zweistellige Anzahl an Big Pharmas überzeugen liess den Geldbeutel weit aufzumachen. Sowohl für Zahlungen direkt an Morphosys, als auch dafür ihre Vorforschungen am target an diese Technologie zu verschwenden, als auch in präklinische Und Klinische Forschung zu investieren für diese für ihn offensichtliche Technologische Totgeburt.

Warum waren da hunderte von Entscheidern blind?

Ich habe da keine Antwort gehört.

Zitat von Ville7: Seltsam ist es schon, dass die Projektstände zurückgehen. Entweder hat NVS wirklich bereits eine so gute Meinung von Ylanthia, dass sie alle neuen Projekte bereits jetzt rübershiften oder starten sie gerade gar nichts mehr? Andererseits ist es seltsam, da man vor gut einem Jahr die HUCAL Technologie in Basel internalisiert hat. War diese Investition dann voll für die Katz?

Die Internalisierung letztes Jahr bei Novartis: Die war ja sicher schon mindestens 2 Jahre vorher angeschoben. Schaffung technischer Voraussetzungen, Schulung der Leute und mehrere komplette Projektdurchläufe vor Ort, nehme ich an.

Jedenfalls war das bereits vor der Sloning-Übernahme angeschoben.

Und seit Q1 2011 ist das voll lauffähig, während Ylanthia ja aktuell immer noch in der Beta-Phasen-Schwebe ist.

Die Internalisierung liesse sich sicher auf auf Ylanthia aufpeppen für einen Betrag X.

xxxxxxxxxxxx

Bezüglich gestarteter Projekte: Ich hatte Moroney so verstanden, as Novartis nicht nur zur Finanzierung von X-Entwickler-Teams bei Morphosys verpflichtet ist, sondern eben auch zur Lieferung einer entsprechenden ANzahl von targets. Kurzarbeit bzw. Däumchen drehen zu finanzieren wäre nicht ausreichend für die Vertragserfüllung.

Insofern gehe ich davon aus, das intern die Umstellung der Prozesse auf Ylanthia voranschreitet und auch an neuen Projekten gearbeitet wird. Ich hätte mir aber sehr bohrendere Fragen der Analysten in der TK gewünscht.

Hier noch ein Paar neuere Veröffentlichung zur Polyspeziftät.

http://www.ncbi.nlm.nih.gov/pubmed/17372000

www.ncbi.nlm.nih.gov/pubmed/17372000

http://www.ncbi.nlm.nih.gov/pubmed/17372000

www.ncbi.nlm.nih.gov/pubmed/17372000

Antwort auf Beitrag Nr.: 43.129.771 von Scientist_2011 am 07.05.12 12:25:13Auch wenn mir das manche User nicht gestatten mögen frage ich dich erneut: Was ist deine Intention in diesem Aktienboard zu posten? Möchtest du uns zum Verkauf bewegen oder was ist dein Ziel?

Könnte auf ASCO etwas von den MOR Partnern kommen?

MOR selbst möchte dort ja über präklinische Daten MOR208 berichten.

ASCO Abstracts werden - soweit ich weiß - am 16.5. veröffentlicht.

MOR selbst möchte dort ja über präklinische Daten MOR208 berichten.

ASCO Abstracts werden - soweit ich weiß - am 16.5. veröffentlicht.

Diese Veröffentlichung zu HIV-1 Neutralisation wird auf der ABD-HP als HuCAL-Referenzprojekt geführt:

http://www.ncbi.nlm.nih.gov/pubmed/21085615

PLoS Pathog. 2010 Nov 11;6(11):e1001182.

Structural basis of HIV-1 neutralization by affinity matured Fabs directed against the internal trimeric coiled-coil of gp41.

Es geht da übrigens um die Auswirkungen der CDR-H2 Diversifikation......

Hier sogar ganz direkt:

http://www.ncbi.nlm.nih.gov/pubmed/19695655?dopt=AbstractPlu…

Virology. 2009 Oct 10;393(1):112-9. Epub 2009 Aug 19.

Affinity maturation by targeted diversification of the CDR-H2 loop of a monoclonal Fab derived from a synthetic naïve human antibody library and directed against the internal trimeric coiled-coil of gp41 yields a set of Fabs with improved HIV-1 neutralization potency and breadth.

xxxxxxxxxxxxxxxx

Vielleicht kommt eines Tages auch plötzlich ein Durchbruch an der AIDS-Front über ABD oder auch andere Inidiaktionen die über ABD beackert werden.

http://www.ncbi.nlm.nih.gov/pubmed/21085615

PLoS Pathog. 2010 Nov 11;6(11):e1001182.

Structural basis of HIV-1 neutralization by affinity matured Fabs directed against the internal trimeric coiled-coil of gp41.

Es geht da übrigens um die Auswirkungen der CDR-H2 Diversifikation......

Hier sogar ganz direkt:

http://www.ncbi.nlm.nih.gov/pubmed/19695655?dopt=AbstractPlu…

Virology. 2009 Oct 10;393(1):112-9. Epub 2009 Aug 19.

Affinity maturation by targeted diversification of the CDR-H2 loop of a monoclonal Fab derived from a synthetic naïve human antibody library and directed against the internal trimeric coiled-coil of gp41 yields a set of Fabs with improved HIV-1 neutralization potency and breadth.

xxxxxxxxxxxxxxxx

Vielleicht kommt eines Tages auch plötzlich ein Durchbruch an der AIDS-Front über ABD oder auch andere Inidiaktionen die über ABD beackert werden.

Due HUCAL Gold Bibliothek modifiziert auch CDR H2 mit begrenzter Diversität keine Frage. Diese Modifikation entfällt aber bei HUCAL Platinum und Ylanthia. Hier wird nur noch CDR H3 modifiziert.

http://www.aktien-meldungen.de/Analysen/Halten/WestLB-belaes…

WestLB belässt Morphosys auf 'Neutral'

07.05.2012 | 12:23

DÜSSELDORF (dpa-AFX Analyser) - Die WestLB hat die Einstufung für Morphosys nach Zahlen zum ersten Quartal auf "Neutral" belassen. Es habe sich ein gemischtes Bild ergeben, schrieb Analystin Cornelia Thomas in einer Studie vom Montag. Die Geschäftseinheit für Forschungs- und diagnostische Antikörper, AbD Serotec, habe sich erneut schwach entwickelt. Zudem habe ein Partner einen Phase-II-Test mit dem Wirkstoff CNT0888 zur Prostatakrebsbehandlung beendet. Dem gegenüber stünden allerdings die überraschend hohe Profitabilität sowie die planungsgemäßen Fortschritte bei der unternehmenseigenen Entwicklungspipeline. Angesichts der für das zweite Halbjahr erwarteten klinischen Daten könnte das Interesse der Anleger später im Jahr wieder zunehmen.

WestLB belässt Morphosys auf 'Neutral'

07.05.2012 | 12:23

DÜSSELDORF (dpa-AFX Analyser) - Die WestLB hat die Einstufung für Morphosys nach Zahlen zum ersten Quartal auf "Neutral" belassen. Es habe sich ein gemischtes Bild ergeben, schrieb Analystin Cornelia Thomas in einer Studie vom Montag. Die Geschäftseinheit für Forschungs- und diagnostische Antikörper, AbD Serotec, habe sich erneut schwach entwickelt. Zudem habe ein Partner einen Phase-II-Test mit dem Wirkstoff CNT0888 zur Prostatakrebsbehandlung beendet. Dem gegenüber stünden allerdings die überraschend hohe Profitabilität sowie die planungsgemäßen Fortschritte bei der unternehmenseigenen Entwicklungspipeline. Angesichts der für das zweite Halbjahr erwarteten klinischen Daten könnte das Interesse der Anleger später im Jahr wieder zunehmen.

Antwort auf Beitrag Nr.: 43.129.990 von Scientist_2011 am 07.05.12 13:09:06Deine Inkompetenz kennt wohl keine Grenzen. Diese "Modifikationen" an den Antikörpern sind nicht erwünscht und werden deshalb gentechnisch eliminiert. Nach Morphosys Untersuchungen "leiden" frühere Konstrukte an solchen posttranslationalen Modifikationen und sind deswegen schlecht zu produzieren oder nicht stabil genug für eine Patientenbehandlung. Da haben sie also Ylanthia entwickelt.

Hier Seite 7 der Ylanthia Präsentation vom Dezember 2011

Reduction of Potential Post-Translational Modification Sites (PTMs)

Fully germline human antibodies contain a relevant number of potential PTMs,

especially in CDR-H1 and CDR-H2

Ylanthia features fully germline and “no PTM” CDR-H1 and -H2 sequences

Completely removed from CDR-H1 & -H2:

Deamidation sites: NS, NG, NH

Isomerization sites: DS, DG, DD

Cleavage sites: DP, DQ, NS

Oxidation sites: M

Glycosylation sites: NxT, NxS

CDR-H3: Asn (N) is omitted and Asp (D), Gln (Q) and Met (M) are decreased

Bitte lese endlich selber Texte und versuche sie zu verstehen.

PS: Ob ein basher jemals auf Anfrage geschrieben hat, ja ich bin zum bashen da? Dass Kompetenz oder Intelligenz zum bashen notwendig ist, habe ich auch noch nie gelesen. Insofern kann man nur sagen: don't feed the Troll, was ich nun auch selbst mache und mich deswegen lieber zur Mittagspause verabschiede.

Hier Seite 7 der Ylanthia Präsentation vom Dezember 2011

Reduction of Potential Post-Translational Modification Sites (PTMs)

Fully germline human antibodies contain a relevant number of potential PTMs,

especially in CDR-H1 and CDR-H2

Ylanthia features fully germline and “no PTM” CDR-H1 and -H2 sequences

Completely removed from CDR-H1 & -H2:

Deamidation sites: NS, NG, NH

Isomerization sites: DS, DG, DD

Cleavage sites: DP, DQ, NS

Oxidation sites: M

Glycosylation sites: NxT, NxS

CDR-H3: Asn (N) is omitted and Asp (D), Gln (Q) and Met (M) are decreased

Bitte lese endlich selber Texte und versuche sie zu verstehen.

PS: Ob ein basher jemals auf Anfrage geschrieben hat, ja ich bin zum bashen da? Dass Kompetenz oder Intelligenz zum bashen notwendig ist, habe ich auch noch nie gelesen. Insofern kann man nur sagen: don't feed the Troll, was ich nun auch selbst mache und mich deswegen lieber zur Mittagspause verabschiede.

Zitat von Scientist_2011: Due HUCAL Gold Bibliothek modifiziert auch CDR H2 mit begrenzter Diversität keine Frage. Diese Modifikation entfällt aber bei HUCAL Platinum und Ylanthia. Hier wird nur noch CDR H3 modifiziert.

Wo kommt diese Behauptung her?

Morphosys selbst stellt die features von Hucal Platinum anders dar.

HuCAL PLATINUM Features

Maximum diversity of the antigen binding site through diversification of

all 6 CDRs

http://static.abdserotec.com/uploads/Poster-SBS-2009-HuCAL-P…

Hat man es als angeblicher Wissenschaftler nötig hier immer wieder mit falschen Behauptungen zu argumentieren?

Auch das internet ist kein rechtsfreier Raum, wo man jede Falschbehauptung noch und nochmal wiederholen darf.

Kritik üben, spekulativ diskutieren, anderes für besser halten, alles ok.

Aber für objektive Falschaussagen sollte kein Platz sein.

xxxxxxxxxxxxxxxx

Deine zentrale Argumentationsgrundlage ist also eine reine Lüge. Was ist dann mit den darauf fussenden Schlussfolgerungen?

Meine Quelle (Morphosys-Homepage, Hinweis auf nachfolgende wissenschaftliche Veröffentlichung):

http://www.ncbi.nlm.nih.gov/pubmed/21856311

Sowie der Vortrag für die Ylantia Bibliothek in den USA (ist auch über die Morphosys-Homepage erreichbar)

http://www.ncbi.nlm.nih.gov/pubmed/21856311

Sowie der Vortrag für die Ylantia Bibliothek in den USA (ist auch über die Morphosys-Homepage erreichbar)

Anbei der Abstract der Veröffentlichung:

HuCAL PLATINUM, a synthetic Fab library optimized for sequence diversity and superior performance in mammalian expression systems.

Prassler J, Thiel S, Pracht C, Polzer A, Peters S, Bauer M, Nörenberg S, Stark Y, Kölln J, Popp A, Urlinger S, Enzelberger M.

Source

MorphoSys AG, Lena-Christ-Strasse 48, 82152 Martinsried, Germany. Josef.Prassler@morphosys.com

Abstract

This article describes the design of HuCAL (human combinatorial antibody library) PLATINUM, an optimized, second-generation, synthetic human Fab antibody library with six trinucleotide-randomized complementarity-determining regions (CDRs). Major improvements regarding the optimized antibody library sequence space were implemented. Sequence space optimization is considered a multistep process that includes the analysis of unproductive antibody sequences in order to, for example, avoid motifs such as potential N-glycosylation sites, which are undesirable in antibody production. Gene optimization has been used to improve expression of the antibody master genes in the library context. As a result, full-length IgGs derived from the library show both significant improvements in expression levels and less undesirable glycosylation sites when compared to the previous HuCAL GOLD library. Additionally, in-depth analysis of sequences from public databases revealed that diversity of CDR-H3 is a function of loop length. Based upon this analysis, the relatively uniform diversification strategy used in the CDR-H3s of the previous HuCAL libraries was changed to a length-dependent design, which replicates the natural amino acid distribution of CDR-H3 in the human repertoire. In a side-by-side comparison of HuCAL GOLD and HuCAL PLATINUM, the new library concept led to isolation of about fourfold more unique sequences and to a higher number of high-affinity antibodies. In the majority of HuCAL PLATINUM projects, 100-300 antibodies each having different CDR-H3s are obtained against each antigen. This increased diversity pool has been shown to significantly benefit functional antibody profiling and screening for superior biophysical properties.

Copyright © 2011 Elsevier Ltd. All rights reserved.

HuCAL PLATINUM, a synthetic Fab library optimized for sequence diversity and superior performance in mammalian expression systems.

Prassler J, Thiel S, Pracht C, Polzer A, Peters S, Bauer M, Nörenberg S, Stark Y, Kölln J, Popp A, Urlinger S, Enzelberger M.

Source

MorphoSys AG, Lena-Christ-Strasse 48, 82152 Martinsried, Germany. Josef.Prassler@morphosys.com

Abstract

This article describes the design of HuCAL (human combinatorial antibody library) PLATINUM, an optimized, second-generation, synthetic human Fab antibody library with six trinucleotide-randomized complementarity-determining regions (CDRs). Major improvements regarding the optimized antibody library sequence space were implemented. Sequence space optimization is considered a multistep process that includes the analysis of unproductive antibody sequences in order to, for example, avoid motifs such as potential N-glycosylation sites, which are undesirable in antibody production. Gene optimization has been used to improve expression of the antibody master genes in the library context. As a result, full-length IgGs derived from the library show both significant improvements in expression levels and less undesirable glycosylation sites when compared to the previous HuCAL GOLD library. Additionally, in-depth analysis of sequences from public databases revealed that diversity of CDR-H3 is a function of loop length. Based upon this analysis, the relatively uniform diversification strategy used in the CDR-H3s of the previous HuCAL libraries was changed to a length-dependent design, which replicates the natural amino acid distribution of CDR-H3 in the human repertoire. In a side-by-side comparison of HuCAL GOLD and HuCAL PLATINUM, the new library concept led to isolation of about fourfold more unique sequences and to a higher number of high-affinity antibodies. In the majority of HuCAL PLATINUM projects, 100-300 antibodies each having different CDR-H3s are obtained against each antigen. This increased diversity pool has been shown to significantly benefit functional antibody profiling and screening for superior biophysical properties.

Copyright © 2011 Elsevier Ltd. All rights reserved.

Antwort auf Beitrag Nr.: 43.130.347 von Scientist_2011 am 07.05.12 14:21:48Unglaublich....

Du musst schon die gesamte Publikation lesen und verstehen, um dir ein Urteil zu erlauben!!!

"In designing HuCAL PLATINUM, we analyzed 8800 human VH sequences,

1500 kappa VL sequences and 2259 lambda VL sequences. As described by Rothe et al. (Materials and Methods), the sequences were grouped according to their respective germline family and by their sequence length variability of CDR-H1, CDRH2 and the three light-chain CDRs"

Anscheinend basiert deine Fehlinterpretationen auf unvollständiger Recherche und/oder mangeldem Verständnis!!

Du musst schon die gesamte Publikation lesen und verstehen, um dir ein Urteil zu erlauben!!!

"In designing HuCAL PLATINUM, we analyzed 8800 human VH sequences,

1500 kappa VL sequences and 2259 lambda VL sequences. As described by Rothe et al. (Materials and Methods), the sequences were grouped according to their respective germline family and by their sequence length variability of CDR-H1, CDRH2 and the three light-chain CDRs"

Anscheinend basiert deine Fehlinterpretationen auf unvollständiger Recherche und/oder mangeldem Verständnis!!

Antwort auf Beitrag Nr.: 43.130.347 von Scientist_2011 am 07.05.12 14:21:48Langsam wird's lächerlich.

Zitat von Scientist_2011: Meine Quelle (Morphosys-Homepage, Hinweis auf nachfolgende wissenschaftliche Veröffentlichung):

http://www.ncbi.nlm.nih.gov/pubmed/21856311

Sowie der Vortrag für die Ylantia Bibliothek in den USA (ist auch über die Morphosys-Homepage erreichbar)

Und?

Da steht nur, das sie bei der Platinum-Entwicklung auf HCDR3 funktionalität durch Längenabhängies Design besonderen wert gelegt haben. Daraus zu folgern, alle 5 anderen CDRs werden nicht variiert?

Hier nochmal die HuCAL PLATINUM Features

Fully human antibodies based on the proven HuCAL design

Unique modular structure of antibodies allowing rapid change of format

and optimization of antibodies

TRIM technology applied to generate a high quality library with over

74% correct clones

Library of 45 billion antibodies, three times the size of HuCAL GOLD

Maximum diversity of the antigen binding site through diversification of

all 6 CDRs

Increased functionality of HCDR3 by length-dependent design

Gene optimization of master genes for E. coli and eukaryotic

expression systems

CysDisplay proprietary phage display technology for enrichment of

high affinity antibodies

aus:

http://static.abdserotec.com/uploads/Poster-SBS-2009-HuCAL-P…

HuCAL Platinum hat Gold in vielen Punkten verbessert.

xxxxxxxxxxxxxx

scienceck64:

Ich habe gehört, Daimler verbaut einen neuen Chip zur Optimierung der Einspritzung. Ich folgere daraus, dass das neue Modell nun ohne Räder ausgeliefert wird.

Das ist doch nichtmal Pseudowissenschaftlich.

Aus dem reinstellen des Abstracts folgere ich, du verstehst auch das englische nicht richtig?

In zig Vorträgen hat MOR dargestellt, das die 6 CDRs in Kasetten ausgetauscht werden. und nur weil du das nicht wahrnehmen willst, spammst du den Thread voll?

Lies es hier nochmal nach, dass sie die schweren und leichten CDRs variieren:

Diese Folie hat Morphosys hundertfach präsentiert und immer wieder betont alle CDRs zu variieren. Und du bist wissenschaftler vom Fach und hast das noch nicht mitgekriegt?

von

http://www.morphosys.de/sites/default/files/agm/101125_MOR_R…

Seite 11

oder viele viele andere Präsentationen.

Beim Lesen in diesem Forum fühle ich mich

geschädigt.

Kann es sein, dass die Bachelors zur Geisel der Menschheit werden

geschädigt.

Kann es sein, dass die Bachelors zur Geisel der Menschheit werden

Ich lasse mal die Diskussion Revue passieren.

1. Zuerst wurden meine Aussagen gelöscht

2. Die Aussage, dass alle CDR's geändert werden müssen, wurde als falsch bewertet

3. Dann gab es die Aussage, dass CDR H3 Änderungen ausreichen, um Monspezifität bei Antikörper zu erreichen

4. Jetzt sind wir uns einig, dass alle CDR`s geändert werden müssen

5. Und jetzt wird das plötzlich auch in der Bibliothek gemacht?????

1. Zuerst wurden meine Aussagen gelöscht

2. Die Aussage, dass alle CDR's geändert werden müssen, wurde als falsch bewertet

3. Dann gab es die Aussage, dass CDR H3 Änderungen ausreichen, um Monspezifität bei Antikörper zu erreichen

4. Jetzt sind wir uns einig, dass alle CDR`s geändert werden müssen

5. Und jetzt wird das plötzlich auch in der Bibliothek gemacht?????

Das lässt Du Dir jetzt wirklich am besten vom Urheber selbst erklären.

Bei Morphosys freut sich vielleicht jemand über Deinen Anruf. (Ein bisschen Mitleid habe ich schon.)

Bei Morphosys freut sich vielleicht jemand über Deinen Anruf. (Ein bisschen Mitleid habe ich schon.)

Antwort auf Beitrag Nr.: 43.130.481 von Scientist_2011 am 07.05.12 14:55:24...

6. daher gibt es kein Problem und du kannst nach Hause gehen.

Vielen Dank für die sinnfreie Kommunikation!

6. daher gibt es kein Problem und du kannst nach Hause gehen.

Vielen Dank für die sinnfreie Kommunikation!

Anbei ein Zitat aus einer wissenschaftlichen Veröffentlichung von euch.

"Diversity was created by replacing the V(H) and V(L) CDR3 regions of the master genes by CDR3 library cassettes, generated from mixed trinucleotides and biased towards natural human antibody CDR3 sequences."

"Diversity was created by replacing the V(H) and V(L) CDR3 regions of the master genes by CDR3 library cassettes, generated from mixed trinucleotides and biased towards natural human antibody CDR3 sequences."

Antwort auf Beitrag Nr.: 43.130.615 von Scientist_2011 am 07.05.12 15:24:26Wow, du kannst zitieren. Zwar ohne Quellenangabe, aber egal. Und was willst du uns damit noch mitteilen, bevor Mami dich wieder zum Hausaufgaben machen ruft?

Zitat von Scientist_2011: Ich lasse mal die Diskussion Revue passieren.

1. Zuerst wurden meine Aussagen gelöscht

2. Die Aussage, dass alle CDR's geändert werden müssen, wurde als falsch bewertet

3. Dann gab es die Aussage, dass CDR H3 Änderungen ausreichen, um Monspezifität bei Antikörper zu erreichen

4. Jetzt sind wir uns einig, dass alle CDR`s geändert werden müssen

5. Und jetzt wird das plötzlich auch in der Bibliothek gemacht?????

6. und jetzt hast du selbst erkannt, dass dein "Wissenschaftler"-Bluff am mangelnder sachkenntnis scheitert?

xxxxxxxxxx

Und deine Punktesammlung ist ja auch nur Blödsinn.

Ich versuche den Dingen immer auch noch etwas positives abzugewinnen und freue mich nun wieder auf die guenstigen Gelegenheiten zum Wiedereindecken meiner Tradingposition ... ich muss auch nicht unbedingt wissen, wem das zu verdanken ist!

as Novartis nicht nur zur Finanzierung von X-Entwickler-Teams bei Morphosys verpflichtet ist, sondern eben auch zur Lieferung einer entsprechenden ANzahl von targets

Das ist mE mit das grösste Dilemma. Mor werden hier sicher auch Targets zugeschoben, die eigentlich von vornherein als wenig chancenreich eingestuft werden.

Novartis macht dies aber natürlich, um dem Vertrag gerecht zu werden u. Mor muss mitspielen.

Ich kann für Mor nur hoffen, dass man durch Ylanthia wieder mehr Unabhängigkeit gewinnen kann!

Das ist mE mit das grösste Dilemma. Mor werden hier sicher auch Targets zugeschoben, die eigentlich von vornherein als wenig chancenreich eingestuft werden.

Novartis macht dies aber natürlich, um dem Vertrag gerecht zu werden u. Mor muss mitspielen.

Ich kann für Mor nur hoffen, dass man durch Ylanthia wieder mehr Unabhängigkeit gewinnen kann!

Zitat von evotecci: as Novartis nicht nur zur Finanzierung von X-Entwickler-Teams bei Morphosys verpflichtet ist, sondern eben auch zur Lieferung einer entsprechenden ANzahl von targets

Das ist mE mit das grösste Dilemma. Mor werden hier sicher auch Targets zugeschoben, die eigentlich von vornherein als wenig chancenreich eingestuft werden.

Novartis macht dies aber natürlich, um dem Vertrag gerecht zu werden u. Mor muss mitspielen.

Ich kann für Mor nur hoffen, dass man durch Ylanthia wieder mehr Unabhängigkeit gewinnen kann!

"He Chef, ich hab´da ein Target, das ziemlich sicher zum Scheitern verurteilt ist." - "Au ja, kommen sie, das sieben wir Morphosys zu, dann haben wir in ein paar Monaten wieder mal was zu lachen..."

Kostet ja auch nuir 1-2 Mio... Evotecci, blos gut, dass Du nicht im Management irgend einer Firma sitzt. Und solltest Du doch im Management sitzen, könntest Du mir bitte mitteilen, um welches Unternehmen es sich dabei handelt? Nur damit ich nicht aus Versehen dort investiere...

milestones

Antwort auf Beitrag Nr.: 43.131.724 von evotecci am 07.05.12 18:26:52Nachtrag:

Natürlich wird die Einschätzung der Chancen eines Targets eine gewissen Bandbreite unterliegen. Allerdings wird mMn die Einschätzung "wenig chancenreich" nicht zu einer Entwicklung führen. Ich bin außerdem überzeugt, dass Novartis über eine enorme Anzahl von Targets verfügt.

milestones

Natürlich wird die Einschätzung der Chancen eines Targets eine gewissen Bandbreite unterliegen. Allerdings wird mMn die Einschätzung "wenig chancenreich" nicht zu einer Entwicklung führen. Ich bin außerdem überzeugt, dass Novartis über eine enorme Anzahl von Targets verfügt.

milestones

Zitat von Proto2000: Folien von gestern:

http://www.morphosys.de/sites/default/files/presentations/12…

Interessante neue Folien dabei.

@ville, Folie 22:

Bezüglich P2-Proof of concepts:

MOR103 Phase 1b/2a data in RA

....

Several phase 2 studies will complete in 2012*

CNTO888 (Janssen Biotech, IPF)

BHQ880 (Novartis, oncology)

BYM338 (Novartis, musculoskeletal diseases)

Novartis (n.d.)

Also doch nicht CNTO888 doppelt gezählt.

CNTO888-Krebs ist abgehakt und verschwunden. Branchen-Schicksal.

Für Novartis (n.d.) bleibt dann doch nur BPS 804 übrig, oder?

Die schliessen 2012 zwei Mini-P2-Studien ab.

http://www.clinicaltrials.gov/ct2/results?term=BPS804

Antwort auf Beitrag Nr.: 43.133.980 von eck64 am 08.05.12 09:30:09Auch Seite 22:

MOR208

Phase 1 data in CLL

Pre-clinical data to be presented at ASCO

Steht noch nicht auf der Homepage unter Konferenzen

---

Spinnt mein System, oder gab es heute tatsächlich noch keinen Xetra-Umsatz ??

MOR208

Phase 1 data in CLL

Pre-clinical data to be presented at ASCO

Steht noch nicht auf der Homepage unter Konferenzen

---

Spinnt mein System, oder gab es heute tatsächlich noch keinen Xetra-Umsatz ??

Antwort auf Beitrag Nr.: 43.133.980 von eck64 am 08.05.12 09:30:09Eck, ich möchte nicht streiten, aber das sind eigentlich zwei verschiedene Fragestellungen, die hier in CC und Präsentation kommuniziert wurden.

Im CC wurde kommuniziert, dass bei 5 Projekten in den nächsten Monaten der PoC geliefert wird.

In der Präsentation ist dagegen kommuniziert, dass 5 Projekte in 2012 abschliessen werden.

Für ersteres braucht es noch mal ein paar extra Monate im Vergleich zum Zweiten.

---------------

Was anderes:

Nach kurzer Sichtung der Präsenation fiel mir auf, dass Morphosys die höchste Dosierung für die MS Studie geändert hat. Bei MS ist die höchste Dosis nun 2,0mg, bei RA war das 1,5mg. Ich hoffe die Dosierung 1,5mg in RA war nicht zu wenig. Der AK hat zwar eine sehr sehr hohe Affinität, die Konkurrenz ist mit 50mg oder 100mg da jeweils im Vielfachen unterwegs.

Orcus, ZackB, yok, ... habt ihr dazu ein Bauchgefühl?

Im CC wurde kommuniziert, dass bei 5 Projekten in den nächsten Monaten der PoC geliefert wird.

In der Präsentation ist dagegen kommuniziert, dass 5 Projekte in 2012 abschliessen werden.

Für ersteres braucht es noch mal ein paar extra Monate im Vergleich zum Zweiten.

---------------

Was anderes:

Nach kurzer Sichtung der Präsenation fiel mir auf, dass Morphosys die höchste Dosierung für die MS Studie geändert hat. Bei MS ist die höchste Dosis nun 2,0mg, bei RA war das 1,5mg. Ich hoffe die Dosierung 1,5mg in RA war nicht zu wenig. Der AK hat zwar eine sehr sehr hohe Affinität, die Konkurrenz ist mit 50mg oder 100mg da jeweils im Vielfachen unterwegs.

Orcus, ZackB, yok, ... habt ihr dazu ein Bauchgefühl?

Das hat seine Gründe.

Antwort auf Beitrag Nr.: 43.134.423 von Ville7 am 08.05.12 10:32:45Frage mal im R&D Bereich bei Novartis nach.

Antwort auf Beitrag Nr.: 43.134.395 von Ville7 am 08.05.12 10:27:03Möchte auch nicht streiten.

Das ist doch nicht unbedingt ein Widerspruch.

Moroney hat nicht behauptet, ein Proof of concept würde bei 5 Programmen in den nächsten Monaten veröffentlicht.

Und nach dem entblinden der Studie weißt du sehr wohl sehr schnell Bescheid, ob sich irgendwas getan hat, auch vor einer wissenschaftlich präzisen Aufbereitung und Ausarbeitung aller erhobenen Details.

Also: Bei diesen 5 P2-Studien wird man die Studien voraussichtlich 2012 abschliessen bzw. hat das schon. Entsprechend kann es innerhalb der nächsten 7 bis 8 Monate auch zu (zumeist unveröffentlichten) proof of concepts kommen. Und 7 bis 8 Monate sind in Moroneys Sprachgebrauch allemal "in den nächsten Monaten".

Es gibt übrigens auch noch eine andere Varianten:

LFG316 mit abgeschlossener P1 mit Patienten:

http://clinicaltrials.gov/ct2/show/NCT01255462?term=LFG316&r…

CNTO3157 P1, zunächst 56 gesunde Probanden, dann noch 16 oder 23 Patienten nachgelegt. Auch abgeschlossen:

http://www.clinicaltrials.gov/ct2/show/NCT01195207?term=cnto…

MOR208 mit 30 CLL-Patienten:

http://clinicaltrials.gov/ct2/show/NCT01161511?term=xencor&r…

xxxxxxxxxxxxx

Auch in diesen 3 Studien könnte, natürlich überhaupt nicht statistisch aussagefähig, aber doch ein therapeutischer Effekt sich bereits gezeigt haben, Effekte , die bereits die mögliche Bedeutung des targets bzw. des Signalweges auf die jeweils behandelte Indikation belegen.

Damit wären wir schon bei 8 Optionen, auf mehr oder weniger bedeutende aber allemal interessante Ergebnisse.

Das ist doch nicht unbedingt ein Widerspruch.

Moroney hat nicht behauptet, ein Proof of concept würde bei 5 Programmen in den nächsten Monaten veröffentlicht.

Und nach dem entblinden der Studie weißt du sehr wohl sehr schnell Bescheid, ob sich irgendwas getan hat, auch vor einer wissenschaftlich präzisen Aufbereitung und Ausarbeitung aller erhobenen Details.

Also: Bei diesen 5 P2-Studien wird man die Studien voraussichtlich 2012 abschliessen bzw. hat das schon. Entsprechend kann es innerhalb der nächsten 7 bis 8 Monate auch zu (zumeist unveröffentlichten) proof of concepts kommen. Und 7 bis 8 Monate sind in Moroneys Sprachgebrauch allemal "in den nächsten Monaten".

Es gibt übrigens auch noch eine andere Varianten:

LFG316 mit abgeschlossener P1 mit Patienten:

http://clinicaltrials.gov/ct2/show/NCT01255462?term=LFG316&r…

CNTO3157 P1, zunächst 56 gesunde Probanden, dann noch 16 oder 23 Patienten nachgelegt. Auch abgeschlossen:

http://www.clinicaltrials.gov/ct2/show/NCT01195207?term=cnto…

MOR208 mit 30 CLL-Patienten:

http://clinicaltrials.gov/ct2/show/NCT01161511?term=xencor&r…

xxxxxxxxxxxxx

Auch in diesen 3 Studien könnte, natürlich überhaupt nicht statistisch aussagefähig, aber doch ein therapeutischer Effekt sich bereits gezeigt haben, Effekte , die bereits die mögliche Bedeutung des targets bzw. des Signalweges auf die jeweils behandelte Indikation belegen.

Damit wären wir schon bei 8 Optionen, auf mehr oder weniger bedeutende aber allemal interessante Ergebnisse.

Antwort auf Beitrag Nr.: 43.134.395 von Ville7 am 08.05.12 10:27:03Ich könnte mir vorstellen, dass es an der Blut-Hirn Schranke liegt. Gelenke sind leichter zugänglich.

Deutsche Bank senkt Kursziel für Morphosys von €27 auf €26. Buy

Echtzeitrating

Echtzeitrating

Zitat von Ville7:Zitat von Ville7: Für ersteres braucht es noch mal ein paar extra Monate im Vergleich zum Zweiten.

Andersrum wird ein Schuh draus...

Wie definierst du den Studienabschluss?

Der Tag der letzten Patientenuntersuchung?

Oder den Abschluss der Auswertung?

Als Beispiel MOR103-MS:

Estimated Enrollment: 30

Study Start Date: December 2011

Estimated Study Completion Date: August 2013

Estimated Primary Completion Date: April 2013 (Final data collection date for primary outcome measure)

http://clinicaltrials.gov/ct2/show/NCT01517282?spons=morphos…

Und intern ein proof of concept in der Indikation liegt irgendwann zwischen April und August vor. (Meine Vorstellung).

Höhere Dosierung bei MS:

Immerhin geht es bei MS um Nervenzellen und nicht um entzündung. Könnte mir vorstellen, das es der AK da schwerer hat beizukommen.

Aber da dürfen die Wissenschaftler gerne noch ihre Bauchgefühle und ihr Wissen austauschen.

....

....

mal am rande : bb biotech investiert 25 millionen euro in intercell..

warum nicht man in mor?

warum nicht man in mor?

@Scientist

Frage mal im R&D Bereich bei Novartis nach.

Du suggerierst, dass du das getan hast - na dann erzähl mal...

Frage mal im R&D Bereich bei Novartis nach.

Du suggerierst, dass du das getan hast - na dann erzähl mal...

Antwort auf Beitrag Nr.: 43.134.653 von paulina am 08.05.12 11:14:42Morphosys hat 137 Mio Cash. Das Investment von BBBIotech in Intercell war kein Investment, sondern ist größtenteils ein Kredit. Morphosys ist zum Glück nicht so klamm, um so etwas notwendig zu haben.

Aber frag besser in der R&D von Novartis nach. Die könnens dir beantworten. Die Antwort ist natürlich, dass die Morphosys Technologie seit Jahren Schrott ist und sie umsonst einen 1 Mrd US-Dollar-Deal mit Morphosys abgeschlossen hatten, das jetzt bereuen und künftig exklusiv mit der Firma X-Body zusammenarbeiten. Stimmts du kleiner Möchtegern-Basher?

Aber frag besser in der R&D von Novartis nach. Die könnens dir beantworten. Die Antwort ist natürlich, dass die Morphosys Technologie seit Jahren Schrott ist und sie umsonst einen 1 Mrd US-Dollar-Deal mit Morphosys abgeschlossen hatten, das jetzt bereuen und künftig exklusiv mit der Firma X-Body zusammenarbeiten. Stimmts du kleiner Möchtegern-Basher?

Antwort auf Beitrag Nr.: 43.134.694 von Ville7 am 08.05.12 11:20:38ich glaube du verwechselst mich!?

ich habe einen großteil meines vermögens in mor-aktien und warte auf den "katapult"..ich habe zeit....also nichts mit bashing...

ich habe einen großteil meines vermögens in mor-aktien und warte auf den "katapult"..ich habe zeit....also nichts mit bashing...

Zitat: "Aber frag besser in der R&D von Novartis nach. Die könnens dir beantworten. Die Antwort ist natürlich, dass die Morphosys Technologie seit Jahren Schrott ist und sie umsonst einen 1 Mrd US-Dollar-Deal mit Morphosys abgeschlossen hatten, das jetzt bereuen und künftig exklusiv mit der Firma X-Body zusammenarbeiten."

Die Antwort habe ich in dieser Form weder so gesagt noch gedacht. Ich habe auf Probleme einer Bibliothekstechnik aufmerksam gemacht und als Referenz eine Quelle für meine Aussagen angegeben. Gekontert wurde das mit einem angeblichen Zitat aus dieser Quelle, das ich aber bislang nicht finden konnte. Es wäre nett, wenn ich Seiten- und Zeilenangabe erhalten könnte.

Die Technik der Firma X-Body finde ich in der Tat gut, an der Technik der Firma Intercell habe ich derzeit auch keine Ansatzpunkte für eine substanzierte Kritik.

Die Antwort habe ich in dieser Form weder so gesagt noch gedacht. Ich habe auf Probleme einer Bibliothekstechnik aufmerksam gemacht und als Referenz eine Quelle für meine Aussagen angegeben. Gekontert wurde das mit einem angeblichen Zitat aus dieser Quelle, das ich aber bislang nicht finden konnte. Es wäre nett, wenn ich Seiten- und Zeilenangabe erhalten könnte.

Die Technik der Firma X-Body finde ich in der Tat gut, an der Technik der Firma Intercell habe ich derzeit auch keine Ansatzpunkte für eine substanzierte Kritik.

Antwort auf Beitrag Nr.: 43.134.750 von paulina am 08.05.12 11:29:29Nur zur Info paulina,

der 2.Absatz von Villes Beitrag war für scientist gedacht

der 2.Absatz von Villes Beitrag war für scientist gedacht

Lieber Wissenschaftler,

hast du außer zur Novartis-R&D-Abteilung auch Kontakt zum Novartis-CEO? erzähl mal, wann erfolgt denn jetzt der NOV-Angriff auf MOR?

hast du außer zur Novartis-R&D-Abteilung auch Kontakt zum Novartis-CEO? erzähl mal, wann erfolgt denn jetzt der NOV-Angriff auf MOR?

Woher soll ich wissen, ob es einen NOV-Angriff geben wird?

Meine persönliche analytische Ansicht ist, das es mich doch wundern würde, wenn eine Übernahme erfolgen würde.

Meine persönliche analytische Ansicht ist, das es mich doch wundern würde, wenn eine Übernahme erfolgen würde.

Zitat von Scientist_2011: Woher soll ich wissen, ob es einen NOV-Angriff geben wird?

Meine persönliche analytische Ansicht ist, das es mich doch wundern würde, wenn eine Übernahme erfolgen würde.

Zumindest wäre es doch mal an der Zeit einzuräumen, dass deine Behauptungen zu CDRs einfach Mist waren, weil du die Veröffentlichungen von Morphosys weder gelesen noch begriffen hattest.

Zitat von paulina: mal am rande : bb biotech investiert 25 millionen euro in intercell..

warum nicht man in mor?

08.05.2012 00:38

Intercell verpfändet sein Ixiaro-Mittel ...

... und erhält dafür in Summe 25 Millionen Euro - CEO Lingelbach freut sich über die Ausfinanzierung der Gesellschaft

BB Biotech greift Intercell mittels einer kombinierten Fremd- und Eigenkapitalfinanzierung finanziell unter die Arme. BB Biotech ist eine in der Schweiz gelistete Beteiligungsgesellschaft, die sich den Bereich Biotech fokussiert hat und bereits früher zu den Aktionären der Österreicher zählte. Die Investition durch ein Tochterunternehmen der BB Biotech AG besteht aus einem besicherten Darlehen von 20,0 Mio. Euro und einer Investitionszusage von 5,0 Mio. Euro als Teil einer vorgeschlagenen Eigenkapitalplatzierung.

Intercell ist mit spezialisierten Healthcare-Investoren über die Investition von zusätzlichen 10,0 bis 15,0 Mio. Euro im Rahmen der vorgeschlagenen Privatplatzierung in Gesprächen, heisst es in der Aussendung.

Das Investment durch BB Biotech und die Privatplatzierung, die bis Ende Mai abgeschlossen sein soll, ist darauf ausgelegt Intercells Kapitalbedarf bis zur finanziellen Eigenständigkeit zu sichern.

Intercells CEO Thomas Lingelbach, erklärt: “Nach der erfolgreichen strategischen Neupositionierung im Jahr 2011, stellt diese Finanzierung einen wichtigen Schritt im Erneuerungsprozess von Intercell als bedeutendes Biotech-Impfstoff-Unternehmen dar. Mit wachsenden Verkäufen unseres ersten Produkts am Markt, einer diversifizierten Pipeline und Technologiebasis sowie einer disziplinierten Finanzstrategie sind wir sehr gut für die nächste Entwicklungsphase unseres Unternehmens aufgestellt. ”

Das besicherte Darlehen hat eine sechsjährige Laufzeit. Die Rückzahlung startet im vierten Jahr und erfolgt in 12 gleichen, vierteljährlichen Raten. Das Darlehen ist mit einem variablen Zinssatz von Euribor plus 6,5% verzinst (jedoch mindestens 10,9%). Zusätzlich wird Intercell über zehn Jahre einen Anteil von 5,0 % der Umsatzerlöse von Ixiaro an BB Biotech zahlen (verringert auf 1,5 % für jene Umsatzerlöse die den Betrag von 50,0 Mio. Euro übersteigen). Intercell verfügt jedoch über die Option, dieses Recht zu bestimmten Bedingungen zurückzukaufen, sodass der Gesamtbetrag an Umsatzanteilen, Zinsen und Kreditrückzahlungen nach oben begrenzt ist. Das Darlehen ist durch Sicherheiten auf Vermögenswerte, die IXIARO/JESPECT betreffen, besichert.

red

http://www.boerse-express.com/pages/1244467/fullstory?page=a…

@paulina,

ich bin ehrlich gesagt sehr froh, dass Morphosys nicht über viele Jahre hinaus einen Großteil der erwarteten Einnahmen für ein Darlehen verpfänden muss.

Und neben BB Biotech werden sie bei ziemlich niedrigen Kursen von weiteren Healthcareinvestoren 10 bis 15 mio€ gegen neue Aktien einsammeln müssen, was eine zusätzliche starke Verwässerung bedeutet.

Und das alles nur um die eigene Pipeline nicht weiter ausdünnen zu müssen.

Wenn schon BB Biotech und Morphosys, dann sollen die sich am Markt ein paar %e Aktien kaufen, weil sie auf einen Erfolg der Pipelineprojekte spekulieren.

Bringt zwar nix in die Mor Kasse, aber bessere Kurse.

Ich halte meine Kritik an der Technik aufrecht.

Antwort auf Beitrag Nr.: 43.135.285 von eck64 am 08.05.12 13:12:44ganz meine meinung...

Antwort auf Beitrag Nr.: 43.135.299 von Scientist_2011 am 08.05.12 13:15:25

@sientist_2011

Es werden alle CDR's bei der AK-Neugenerierung verändert. Das wurde hier mehrfach mit Quellen belegt. Dein Kritikpunkt "nur eine eine CDR wird modifiziert" ist damit hinfällig.

Um nicht jede Glaubwürdigkeit einzubüßen wäre ein Einsehen deiner Fehlinterpretation hilfreich....

Falls das nicht erfolgt gehörst du in die esoterische Schublade und auf die "ignore-Liste"

@sientist_2011

Es werden alle CDR's bei der AK-Neugenerierung verändert. Das wurde hier mehrfach mit Quellen belegt. Dein Kritikpunkt "nur eine eine CDR wird modifiziert" ist damit hinfällig.

Um nicht jede Glaubwürdigkeit einzubüßen wäre ein Einsehen deiner Fehlinterpretation hilfreich....

Falls das nicht erfolgt gehörst du in die esoterische Schublade und auf die "ignore-Liste"

!

Dieser Beitrag wurde von mwoppmann moderiert. Grund: Spekulationen über User-IdentitätenZitat von Scientist_2011: Ich halte meine Kritik an der Technik aufrecht.

Offensichtliche Falschbehauptungen sind keine Kritik, sondern Lügen.

Ich würde dich bitten, das zurechtzustellen.

Ich bin nicht verantwortlich dafür, dass deine Erstlingspostings gelöscht wurden. Die waren schon weg, bevor ich sie gelesen hatte.

Aber wenn du nicht auf eine sachliche Ebene zurückkommst, dann werde ich doch deine Sperrung beantragen müssen.

Das internet ist auch für Psuedo-Wissenschaftler kein rechtsfreier Raum um immer wieder Lügen zu wiederholen.

Ich habe bisher immer sachlich argumentiert, die zum Teil doch sehr heftigen Beleidigungen kommen von dir. Ich habe hier niemanden beleidigt.

Bis du jetzt ein Mitarbeiter oder nicht?

Bis du jetzt ein Mitarbeiter oder nicht?

Ich verstehe ich Aufregung um Scientist_2011 nicht recht.

Sientist_2011 hat im Hinblick auf die CDR-Modifizierung Kritik an den MOR-Bibliotheken geäußert. Diese Kritik ist mittlerweile widerlegt (ich bin gleichwohl dankbar für sie, weil ich dadurch gezwungen worden bin, mich mit verschiedenen Aspekten des Themas zu schäftigen, die ich bislang ausgespart hatte). Wenn Scientist nun etwas trotzig darauf besteht, unbeirrt an seiner Kritik festzuhalten, sei es ihm gegönnt. Ich denke aber, das sollte künftig keiner weiteren Kommentierung mehr wert sein.

@Ville7 zur Dosierung in der MOR103-Studie:

Ich habe es mir noch nicht ansehen können. Auch wenn beiden Erkrankungen eine entzündlich-immunologische Pathogenese zugrunde liegt, muss dies nicht bedeuten, dass es bei der Dosierung keine Abweichungen geben kann. Die naheliegendste Erklärung für eine höhere Dosis bei MS hat ZackB abgeliefert (Blut-Hirn-Schranke).

Sientist_2011 hat im Hinblick auf die CDR-Modifizierung Kritik an den MOR-Bibliotheken geäußert. Diese Kritik ist mittlerweile widerlegt (ich bin gleichwohl dankbar für sie, weil ich dadurch gezwungen worden bin, mich mit verschiedenen Aspekten des Themas zu schäftigen, die ich bislang ausgespart hatte). Wenn Scientist nun etwas trotzig darauf besteht, unbeirrt an seiner Kritik festzuhalten, sei es ihm gegönnt. Ich denke aber, das sollte künftig keiner weiteren Kommentierung mehr wert sein.

@Ville7 zur Dosierung in der MOR103-Studie:

Ich habe es mir noch nicht ansehen können. Auch wenn beiden Erkrankungen eine entzündlich-immunologische Pathogenese zugrunde liegt, muss dies nicht bedeuten, dass es bei der Dosierung keine Abweichungen geben kann. Die naheliegendste Erklärung für eine höhere Dosis bei MS hat ZackB abgeliefert (Blut-Hirn-Schranke).

Antwort auf Beitrag Nr.: 43.135.689 von Scientist_2011 am 08.05.12 14:36:48Bis du jetzt ein Mitarbeiter oder nicht?

Ich glaube das ist dein größtes Problem...Du verwechselst die ganze Zeit schon dieses Aktienboard mit einem Biotech-/oder Morphosys-Board. ("Ihr" macht dies, "ihr" macht das)

Im Übrigen wird das Theater langsam langweilig. Wenn Du schon nicht die Größe besitzt deinen Fehler ("Warum nur 1 von 6 CDR's") einzugestehen, dann lass es doch einfach langsam auslaufen und/oder troll dich...

Ich glaube das ist dein größtes Problem...Du verwechselst die ganze Zeit schon dieses Aktienboard mit einem Biotech-/oder Morphosys-Board. ("Ihr" macht dies, "ihr" macht das)

Im Übrigen wird das Theater langsam langweilig. Wenn Du schon nicht die Größe besitzt deinen Fehler ("Warum nur 1 von 6 CDR's") einzugestehen, dann lass es doch einfach langsam auslaufen und/oder troll dich...

Ich bin ja hier schon "Board-Veterane", daher habe ich ja schon alle Short-Attacken miterlebt, die laufen ja stets nach dem selben Muster und werden immer mit schwachsinnigen Pseudo-Kritik-Postings begleitet.

Diesmal freue ich mich jedenfalls ganz besonders über den ungünstigen Zeitpunkt, den sich diese Vertreter für Ihre Aktion gewählt haben. Ich warte schon auf die neuen, aufgeregten Schreie nach BaFin und Co, wenn die Short-Position in Kürze mit heftigem Verlust zwangsliquidiert wird. Die Uhr tickt jedenfalls, das Zeitfenster schließt sich, meine Lieben... :-)

Diesmal freue ich mich jedenfalls ganz besonders über den ungünstigen Zeitpunkt, den sich diese Vertreter für Ihre Aktion gewählt haben. Ich warte schon auf die neuen, aufgeregten Schreie nach BaFin und Co, wenn die Short-Position in Kürze mit heftigem Verlust zwangsliquidiert wird. Die Uhr tickt jedenfalls, das Zeitfenster schließt sich, meine Lieben... :-)

Zitat von Scientist_2011: Ich habe bisher immer sachlich argumentiert, die zum Teil doch sehr heftigen Beleidigungen kommen von dir. Ich habe hier niemanden beleidigt.

Bis du jetzt ein Mitarbeiter oder nicht?

Ich denke nicht, dass du von mir hier eine Beleidigung zu dir findest.

Du hast nicht sachlich argumentiert, sondern immer wieder Falschbehauptungen aufgestellt, diese noch und nochmal wiederholt, auch nachdem sie mehrfach durch Quellen als falsch wiederlegt waren.

Also: Auch in #9068 habe ich dich nicht "heftig beleidigt", sondern ich habe hächstens dir gedroht dich beim Moderator zu melden, wenn du weiterhin das internet als rechtsfreien Raum nützt um Falschaussagen zu verbreiten.

Und nochmal: Falschaussagen sind keine Kritik.

Die Erklärung für den fehlenden Handel heute früh;

http://www.boerse.ard.de/content.jsp?key=dokument_608792

http://www.boerse.ard.de/content.jsp?key=dokument_608792

Du hast mich als "Pseudowissenschaftler" bezeichnet und das ist nach Ausssage der Anwälte hier im Hause eine Beleidigung.

Außerdem habe ich Kritik auf Basis von Quellen geübt, die ich angegeben habe.

Außerdem habe ich Kritik auf Basis von Quellen geübt, die ich angegeben habe.

Antwort auf Beitrag Nr.: 43.136.036 von Scientist_2011 am 08.05.12 15:40:05"...nach Ausssage der Anwälte hier im Hause..."

ich glaube, jetzt haben hier aber alle richtig Angst...

In welchem Haus sitzt du denn?? tse, tse

ich glaube, jetzt haben hier aber alle richtig Angst...

In welchem Haus sitzt du denn?? tse, tse

Zitat von Scientist_2011: Du hast mich als "Pseudowissenschaftler" bezeichnet und das ist nach Ausssage der Anwälte hier im Hause eine Beleidigung.

Außerdem habe ich Kritik auf Basis von Quellen geübt, die ich angegeben habe.

Wer nach vielfacher Quellenangabe immer noch behauptet MOR würde nur CDR3 variieren, der ist nicht einmal ein Pseudowissenschaftler.

Wer Falschaussagen aufrechterhält, der übt keine Kritik, sondern versucht aus der Anonymität des internets heraus, irgendein Süppchen zu kochen, ist aber bestimmt kein Wissenschaftler.

Es steht dir frei anwaltlich tätig zu werden. Deine Anwälte werden dir sicher auch sagen, was deine dokumentierten Falschaussagen und Unterstellungen hier die letzten Tage für deine Reputation bedeuten, wenn du aus der Anonymität trittst.

Es würde mich tatsächlich interessieren in welcher Firma so Leute wie du beschäftigt sind, die eine Argumentation auf Lügen aufbauen und dann nicht zugeben können durch Schlampigkeit einem Irrtum aufgessessen zu sein. Und das wäre noch eine ziemlich gutwillige Interpretation.

Kann mal jemand die Aussagen von scientist, die inhaltlich unrichtig/falsch sein sollen, im Original einstellen (möglichst mit nachprüfbarer Quellenangabe).

Dann würde mich noch die Antwort(en) darauf interessieren, aus denen ich zweifelsfrei erkennen kann, dass die Aussage/n von Sientist falsch waren - ebenfalls als Zitat mit nachprüfbarer Quellenangabe.

@ scientist: Du solltest deine Kritik/Bedenken vielleicht mit mehr als nur einer Quelle belegen - wissenschaftliches Arbeiten und Argumentieren bedeutet für mich, mehr als nur eine wissenschaftliche Arbeit als Grundlage für eine (niederschmetternde) Kritik heranzuziehen.

Die Aufgeregtheit den teilweise unterirdischen Diskussionsstil kann ich allerdings nicht ganz nachvollziehen.

Dann würde mich noch die Antwort(en) darauf interessieren, aus denen ich zweifelsfrei erkennen kann, dass die Aussage/n von Sientist falsch waren - ebenfalls als Zitat mit nachprüfbarer Quellenangabe.

@ scientist: Du solltest deine Kritik/Bedenken vielleicht mit mehr als nur einer Quelle belegen - wissenschaftliches Arbeiten und Argumentieren bedeutet für mich, mehr als nur eine wissenschaftliche Arbeit als Grundlage für eine (niederschmetternde) Kritik heranzuziehen.

Die Aufgeregtheit den teilweise unterirdischen Diskussionsstil kann ich allerdings nicht ganz nachvollziehen.

Ach so, und lasst die Anwälte wichtigere Dinge regeln.

Antwort auf Beitrag Nr.: 43.136.447 von fuzzy-logic am 08.05.12 16:48:42Hier die wiederholt aufgestellte Basisbehauptung von "Scientist"

http://www.wallstreet-online.de/community/posting-drucken.ph…

Due HUCAL Gold Bibliothek modifiziert auch CDR H2 mit begrenzter Diversität keine Frage. Diese Modifikation entfällt aber bei HUCAL Platinum und Ylanthia. Hier wird nur noch CDR H3 modifiziert

Das hier als eine der direkten Antworten:

http://www.wallstreet-online.de/community/posting-drucken.ph…

Schau dir das an:

http://www.wallstreet-online.de/community/posting-drucken.ph…

Zumindest die 1. Hälfte

Oder diese zigfach vorgestellte Folie:

xxxxxxxxxxxxxxxxxxx

Aber der Scientist hält seine "Kritik" aufrecht nur CDR3 würde durch Morphosys manipuliert.

http://www.wallstreet-online.de/community/posting-drucken.ph…

Due HUCAL Gold Bibliothek modifiziert auch CDR H2 mit begrenzter Diversität keine Frage. Diese Modifikation entfällt aber bei HUCAL Platinum und Ylanthia. Hier wird nur noch CDR H3 modifiziert

Das hier als eine der direkten Antworten:

http://www.wallstreet-online.de/community/posting-drucken.ph…

Schau dir das an:

http://www.wallstreet-online.de/community/posting-drucken.ph…

Zumindest die 1. Hälfte

Oder diese zigfach vorgestellte Folie:

xxxxxxxxxxxxxxxxxxx

Aber der Scientist hält seine "Kritik" aufrecht nur CDR3 würde durch Morphosys manipuliert.

Meine Argumentation war etwas umfangreicher und komplexer:

1. Hochaffine Antikörper identifizieren ihre Ziele über einen Langsteckeneffekt

Quellen:

Theory of long distance interaction between antibodies and antigens, European Biophysics Journal, DOI: 10.1007 s00249-011-0718-z

Vortrag: Long distance interaction of antibodies auf dem Monoclonal Antibody Summit (Exploring innovation in therapeutic antibody development and production)

Vortrag: Theory and measurement of long distance interaction between antibodies and antigens

Mit Hilfe diese Theorie ist es möglich die Linkerlänge von scFv und dsFv single chain Antikörpern voraussagen. Weiterhin bietet diese Theorie eine Erklärung für den von Alexandre Rothen entdeckten Effekt, dass auch verborgene Antigene Antikörper anziehen. Hält man eine 8 nm dicke Folie zwischen Antigen und Antikörper, dann ziehen die Antigene die Antikörper weiterhin an.

2. Die Theorie sagt die Polyspezifität von Antikörpern voraus.

Quellen für tatsächlich existierende Polyspezifität sind:

www.ncbi.nlm.nih.gov/pubmed/17372000

www.ncbi.nlm.nih.gov/pubmed/16720975

http://www.springerlink.com/content/v632t7333318h171/

3. Für Mono bzw. Polyspezifität sind die 6 CDR’s (Hypervariablen Regionen) der schweren und der leichten Ketten verantwortlich

Es sind dieses die CDR L1, CDR L2, CDR L3, CDR H1, CDR H2 und CDR H3

Alle CDR’s müssen so aufeinander abgestimmt werden, dass der Antikörper nicht mehr polyspezifisch sondern nur noch monospezifisch arbeitet. Würde er polyspezifisch arbeiten dann hätte der Antikörper bis zu 5 Nebenwirkungen.

4.Der Kritikpunkt an den Bibliotheken ist nun, dass lediglich beim CDR H3 die in der Veröffentlichung beschriebene Längenmodifikation durchgeführt wird. Da aber alle 6 CDR’s für die Monospezifität verantwortlich sind, müsste diese Art der Längenmodifikation für die anderen 5 CDR’s auf die gleiche Weise durchgeführt werden wie für die CDR H3. Außerdem müsste so selektiert werden, dass es nicht zur Polyspezifität kommen kann.

Quelle:

Artikel: HuCAL PLATINUM, a synthetic Fab library optimized for sequence diversity and superior performance in mammalian expression systems.

Prassler J, Thiel S, Pracht C, Polzer A, Peters S, Bauer M, Nörenberg S, Stark Y, Kölln J, Popp A, Urlinger S, Enzelberger M.

Source

MorphoSys AG, Lena-Christ-Strasse 48, 82152 Martinsried, Germany. Josef.Prassler@morphosys.com

Abstract

This article describes the design of HuCAL (human combinatorial antibody library) PLATINUM, an optimized, second-generation, synthetic human Fab antibody library with six trinucleotide-randomized complementarity-determining regions (CDRs). Major improvements regarding the optimized antibody library sequence space were implemented. Sequence space optimization is considered a multistep process that includes the analysis of unproductive antibody sequences in order to, for example, avoid motifs such as potential N-glycosylation sites, which are undesirable in antibody production. Gene optimization has been used to improve expression of the antibody master genes in the library context. As a result, full-length IgGs derived from the library show both significant improvements in expression levels and less undesirable glycosylation sites when compared to the previous HuCAL GOLD library. Additionally, in-depth analysis of sequences from public databases revealed that diversity of CDR-H3 is a function of loop length. Based upon this analysis, the relatively uniform diversification strategy used in the CDR-H3s of the previous HuCAL libraries was changed to a length-dependent design, which replicates the natural amino acid distribution of CDR-H3 in the human repertoire. In a side-by-side comparison of HuCAL GOLD and HuCAL PLATINUM, the new library concept led to isolation of about fourfold more unique sequences and to a higher number of high-affinity antibodies. In the majority of HuCAL PLATINUM projects, 100-300 antibodies each having different CDR-H3s are obtained against each antigen. This increased diversity pool has been shown to significantly benefit functional antibody profiling and screening for superior biophysical properties.

Copyright © 2011 Elsevier Ltd. All rights reserved.

1. Hochaffine Antikörper identifizieren ihre Ziele über einen Langsteckeneffekt

Quellen:

Theory of long distance interaction between antibodies and antigens, European Biophysics Journal, DOI: 10.1007 s00249-011-0718-z

Vortrag: Long distance interaction of antibodies auf dem Monoclonal Antibody Summit (Exploring innovation in therapeutic antibody development and production)

Vortrag: Theory and measurement of long distance interaction between antibodies and antigens

Mit Hilfe diese Theorie ist es möglich die Linkerlänge von scFv und dsFv single chain Antikörpern voraussagen. Weiterhin bietet diese Theorie eine Erklärung für den von Alexandre Rothen entdeckten Effekt, dass auch verborgene Antigene Antikörper anziehen. Hält man eine 8 nm dicke Folie zwischen Antigen und Antikörper, dann ziehen die Antigene die Antikörper weiterhin an.

2. Die Theorie sagt die Polyspezifität von Antikörpern voraus.

Quellen für tatsächlich existierende Polyspezifität sind:

www.ncbi.nlm.nih.gov/pubmed/17372000

www.ncbi.nlm.nih.gov/pubmed/16720975

http://www.springerlink.com/content/v632t7333318h171/

3. Für Mono bzw. Polyspezifität sind die 6 CDR’s (Hypervariablen Regionen) der schweren und der leichten Ketten verantwortlich

Es sind dieses die CDR L1, CDR L2, CDR L3, CDR H1, CDR H2 und CDR H3

Alle CDR’s müssen so aufeinander abgestimmt werden, dass der Antikörper nicht mehr polyspezifisch sondern nur noch monospezifisch arbeitet. Würde er polyspezifisch arbeiten dann hätte der Antikörper bis zu 5 Nebenwirkungen.

4.Der Kritikpunkt an den Bibliotheken ist nun, dass lediglich beim CDR H3 die in der Veröffentlichung beschriebene Längenmodifikation durchgeführt wird. Da aber alle 6 CDR’s für die Monospezifität verantwortlich sind, müsste diese Art der Längenmodifikation für die anderen 5 CDR’s auf die gleiche Weise durchgeführt werden wie für die CDR H3. Außerdem müsste so selektiert werden, dass es nicht zur Polyspezifität kommen kann.

Quelle:

Artikel: HuCAL PLATINUM, a synthetic Fab library optimized for sequence diversity and superior performance in mammalian expression systems.

Prassler J, Thiel S, Pracht C, Polzer A, Peters S, Bauer M, Nörenberg S, Stark Y, Kölln J, Popp A, Urlinger S, Enzelberger M.

Source

MorphoSys AG, Lena-Christ-Strasse 48, 82152 Martinsried, Germany. Josef.Prassler@morphosys.com

Abstract