Heiß, heißer, Celesio unter 15: ich trau mich noch nicht rein, aber bald - 500 Beiträge pro Seite

eröffnet am 19.08.12 22:28:00 von

neuester Beitrag 31.10.13 21:34:00 von

neuester Beitrag 31.10.13 21:34:00 von

Beiträge: 393

ID: 1.176.253

ID: 1.176.253

Aufrufe heute: 0

Gesamt: 40.677

Gesamt: 40.677

Aktive User: 0

ISIN: DE000CLS1001 · WKN: CLS100

26,88

EUR

0,00 %

0,00 EUR

Letzter Kurs 04.06.17 Lang & Schwarz

Werte aus der Branche Pharmaindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,2000 | +471,16 | |

| 0,5700 | +55,23 | |

| 5,4500 | +41,56 | |

| 119,40 | +29,92 | |

| 1,8450 | +27,24 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,2200 | -10,80 | |

| 13,800 | -13,86 | |

| 4,1900 | -14,49 | |

| 5,2500 | -19,23 | |

| 0,7500 | -27,88 |

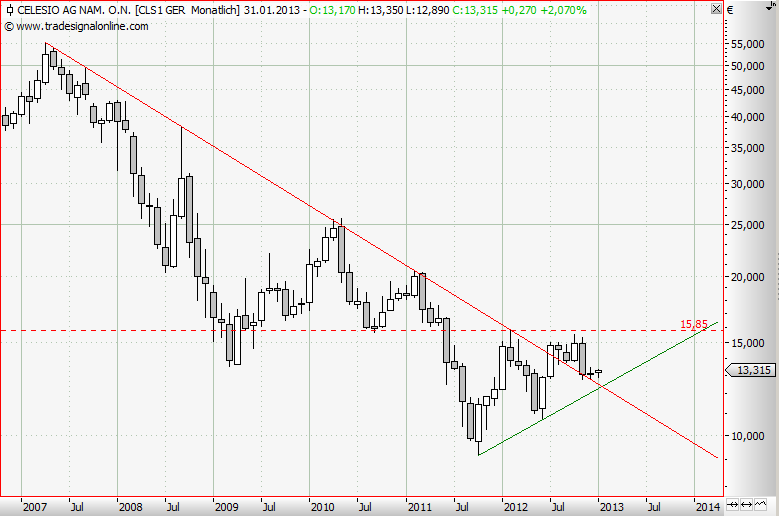

Ein Pharma-Handels-Wert, der sich nach großen Turbulenzen womöglich wieder anschickt, fette Gewinne einzufahren und der charttechnisch eigentlich schon ein symmetrisches Umkehrdreieck mit einem Kursziel von über 30€ vollendet hat...

ABER: Das Dreieck ist noch nicht signifikant vollendet & die Umsätze während der Vollendung lassen auch zu wünschen übrig.

Übrigens ein sehr ähnlicher Kursverlauf 2011-2012 wie bei TUI, beides Turnaroundwerte aus dem MDAX mit hohem RISIKO aber eben auch besonders großen Chancen.

http://www.wallstreet-online.de/aktien/celesio-aktie/chart#t…

Hier noch TUI zum Vergleich:

http://www.wallstreet-online.de/aktien/tui-aktie/chart#t:3y|…

ABER: Das Dreieck ist noch nicht signifikant vollendet & die Umsätze während der Vollendung lassen auch zu wünschen übrig.

Übrigens ein sehr ähnlicher Kursverlauf 2011-2012 wie bei TUI, beides Turnaroundwerte aus dem MDAX mit hohem RISIKO aber eben auch besonders großen Chancen.

http://www.wallstreet-online.de/aktien/celesio-aktie/chart#t…

Hier noch TUI zum Vergleich:

http://www.wallstreet-online.de/aktien/tui-aktie/chart#t:3y|…

Habe nach Altlastenverkauf (Action Press, Höft & Wessel) eine erste, für meine Verhältnisse größere Position aufgebaut für 14,22 und bin sehr zuversichtlich.

Wir werden sehen.

Wir werden sehen.

Könnte sein, dass heute ein optimaler Einstiegszeitpunkt ist, weil quasi das rechte Gegenstück zum Kursverfall im Feb-Mrz ausgebildet wird.

Sorgen, dass es mittelfristig weiter heruntergeht, mache ich mir im Moment nicht, denn die Umsätze bei den Rückgängen sind relativ niedrig, ganz anders als etwa bei Stada, die ich seit gestern beobachte:

Sorgen, dass es mittelfristig weiter heruntergeht, mache ich mir im Moment nicht, denn die Umsätze bei den Rückgängen sind relativ niedrig, ganz anders als etwa bei Stada, die ich seit gestern beobachte:

Das Kursniveau könnte gerade nach unten hin abgeklopft werden (sieh heute schon wieder nach einem schönen Hammer aus kerzentechnisch).

Wunderbar, wie abgekühlt die Aktie beim RSI schon wieder ist nach der Minikonsolidierung von ca. 15 auf ca 14.

Wunderbar, wie abgekühlt die Aktie beim RSI schon wieder ist nach der Minikonsolidierung von ca. 15 auf ca 14.

Langfristig meine / hoffe ich, dass wir gerade den Pullback an die primäre Abwärtstrendlinie vollzogen haben, so dass es jetzt mit Schwung hochgehen kann.

Die Umsätze beim Ausbruch lassen allerdings zu wünschen übrig.

Sollten wir doch nochmal absacken, gehe ich davon aus, dass es sich nur um einen neuen Anlauf handelt und werde womöglich (kommt darauf an, ob / inwiefern ich Cash aufbaue durch Verkäufe bei anderen Aktien) auf niedrigerem Niveau nachkaufen.

Die Umsätze beim Ausbruch lassen allerdings zu wünschen übrig.

Sollten wir doch nochmal absacken, gehe ich davon aus, dass es sich nur um einen neuen Anlauf handelt und werde womöglich (kommt darauf an, ob / inwiefern ich Cash aufbaue durch Verkäufe bei anderen Aktien) auf niedrigerem Niveau nachkaufen.

Trading Spotlight

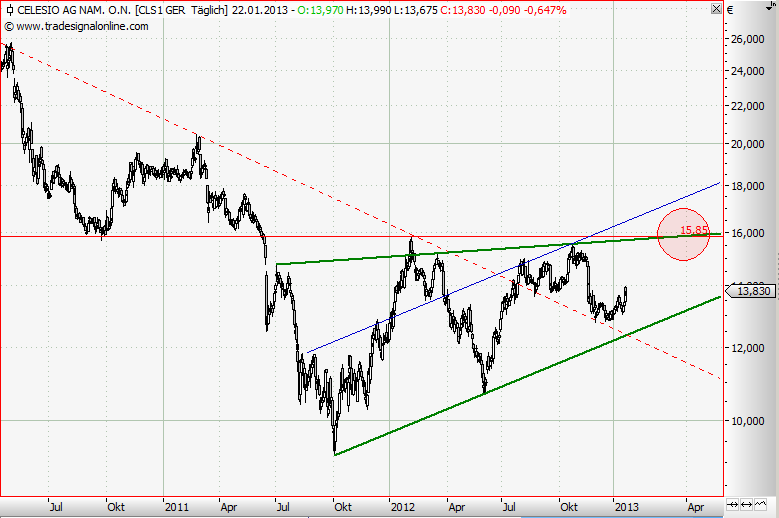

Hier erst einmal einen vernünftigen Chart.

http://www.tradesignalonline.com/ext/edt.ashx/wo/003a28ed-81…

Der Bereich von 15,94 und 15,76 (zentrierte Stopplinien) ist historisch beinahe die Unterseite der Aktie. Die nachfolgende Erholung zum Jahresbeginn endete in diesem Bereich. Hier liegt auch ein mittelfristiges 38er-Korrekturretracement.

Mit Kreis versehen: der Absturz im Juni 2011, begleitet von außerordentlichen Umsätzen in der Aktie. Danach erscheinen sämtliche Umsätze als Pippifax. Ja, ich finde es auffallend, dass sich umsatzseitig bei der Erholung so wenig tut oder getan hat.

Freunde von schrägen Linien kommen nicht ganz auf ihre Kosten. Aber etliche Schrägen wurden im Juli/August gebrochen und dienen als Unterstützung.

Im übrigen ist Celesio keine Aktie für schwache Nerven. Das Teil ist nun überaus bewegungsfreudig. Steile Erholungen werden von steilen Abverkäufen begleitet. Im Oktober letzten Jahres gab es eine USKS und die tiefe 76er Korrektur wurde v-förmig korrigiert.

Aktuell läuft eine schmale Korrektur gegen den Trend. Das schwach magenta 38er Retracement stellt sogleich einen wichtigen charttechnischen Widerstand dar. Womöglich müsste der mit starken Umsätzen gebrochen werden, so dass die Aktie wieder in den "Normalraum" zurück könnte. Es wäre für den Käufer zumindest ein weiteres beruhigendes Signal, dass die Aktie den Turnaround hinter sich gebracht hätte.

Aus meiner charttechnischen Sicht müsste die Aktie diesen überzeugenden Bruch bei 16 € ca. bringen, um zugreifen zu können.

Der MDAX ist nahe dem ATH und Celesio ein absoluter Nachzügler. Alles meine Meinung ohne jegliche Empfehlung.

Und ohne Wert - da kostenlos.

http://www.tradesignalonline.com/ext/edt.ashx/wo/003a28ed-81…

Der Bereich von 15,94 und 15,76 (zentrierte Stopplinien) ist historisch beinahe die Unterseite der Aktie. Die nachfolgende Erholung zum Jahresbeginn endete in diesem Bereich. Hier liegt auch ein mittelfristiges 38er-Korrekturretracement.

Mit Kreis versehen: der Absturz im Juni 2011, begleitet von außerordentlichen Umsätzen in der Aktie. Danach erscheinen sämtliche Umsätze als Pippifax. Ja, ich finde es auffallend, dass sich umsatzseitig bei der Erholung so wenig tut oder getan hat.

Freunde von schrägen Linien kommen nicht ganz auf ihre Kosten. Aber etliche Schrägen wurden im Juli/August gebrochen und dienen als Unterstützung.

Im übrigen ist Celesio keine Aktie für schwache Nerven. Das Teil ist nun überaus bewegungsfreudig. Steile Erholungen werden von steilen Abverkäufen begleitet. Im Oktober letzten Jahres gab es eine USKS und die tiefe 76er Korrektur wurde v-förmig korrigiert.

Aktuell läuft eine schmale Korrektur gegen den Trend. Das schwach magenta 38er Retracement stellt sogleich einen wichtigen charttechnischen Widerstand dar. Womöglich müsste der mit starken Umsätzen gebrochen werden, so dass die Aktie wieder in den "Normalraum" zurück könnte. Es wäre für den Käufer zumindest ein weiteres beruhigendes Signal, dass die Aktie den Turnaround hinter sich gebracht hätte.

Aus meiner charttechnischen Sicht müsste die Aktie diesen überzeugenden Bruch bei 16 € ca. bringen, um zugreifen zu können.

Der MDAX ist nahe dem ATH und Celesio ein absoluter Nachzügler. Alles meine Meinung ohne jegliche Empfehlung.

Und ohne Wert - da kostenlos.

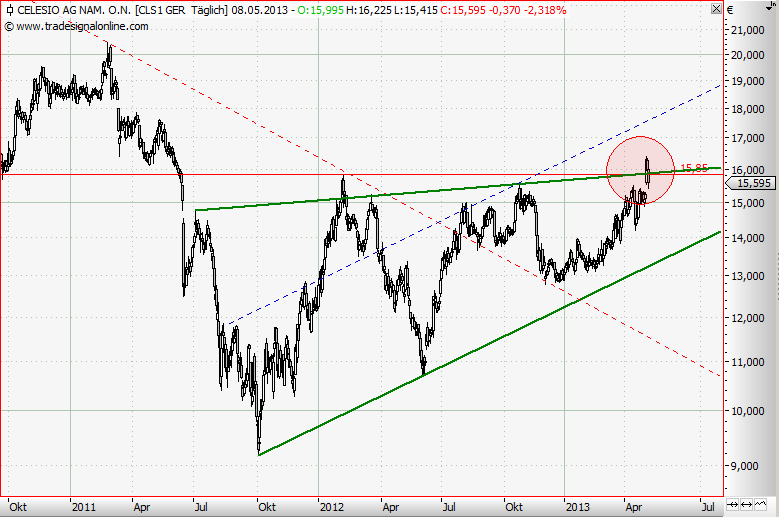

Dankeschön, Eatabanana,für den bearbeiteten Chart mitsamt hilfreichen Erläuterungen!

Wo ich allerdings ganz klar widersprechen möchte ist bei dem Satz: "Freunde von schrägen Linien kommen nicht ganz auf ihre Kosten."

Du müsstest nur die Tiefpunkte vom Anfang Oktober 2011 und Anfang Juni 2012 miteinander verbinden und hättest damit die untere Seite jenes von mir im Eingansposting angesprochenen symmetrischen Umkehrdreieecks mit KZ über 30.

Der oberen Seite kommt Deine rot dick gepunktete Linie sehr nahe, man muss dabei die Hochpunkte vom Ende Februar 2011 und Anfang Februar 2012 miteinander verbinden.

Der Ausbruch ist geschafft mitsamt Pullback, die niedrigen Umsätze mahnst Du freilich zu recht an und als konservatives Vorgehen ist Deine Sichtweise sicherlich beachtenswert.

Sollte es aber über 15,06 gehen, hätten wir ja eine inverse SKS, die locker zur Überwindung der 16 reichen sollte (nach kurzem Abprallen beim ersten Anlafu von mir aus).

Wir werden sehen.

Wo ich allerdings ganz klar widersprechen möchte ist bei dem Satz: "Freunde von schrägen Linien kommen nicht ganz auf ihre Kosten."

Du müsstest nur die Tiefpunkte vom Anfang Oktober 2011 und Anfang Juni 2012 miteinander verbinden und hättest damit die untere Seite jenes von mir im Eingansposting angesprochenen symmetrischen Umkehrdreieecks mit KZ über 30.

Der oberen Seite kommt Deine rot dick gepunktete Linie sehr nahe, man muss dabei die Hochpunkte vom Ende Februar 2011 und Anfang Februar 2012 miteinander verbinden.

Der Ausbruch ist geschafft mitsamt Pullback, die niedrigen Umsätze mahnst Du freilich zu recht an und als konservatives Vorgehen ist Deine Sichtweise sicherlich beachtenswert.

Sollte es aber über 15,06 gehen, hätten wir ja eine inverse SKS, die locker zur Überwindung der 16 reichen sollte (nach kurzem Abprallen beim ersten Anlafu von mir aus).

Wir werden sehen.

Okay. Deine Sichtweise kann nachvollzogen werden. Ich tue mir halt schwer mit hügeligen Vs. Interessant, aber spekulativ, ist der Vorschlag von godmode. (Ist das dann schon eine Anti-Empfehlung?), nämlich den Einstieg um 13,45 - 13,50.

Tatsächlich korreliert der Chart mit den Nachrichten; dem Verkauf der Online-Apotheke Doc Morris. So wie im Chart ist der aber auch noch nicht in trockenen Tüchern, vice versa.

Gruß

Tatsächlich korreliert der Chart mit den Nachrichten; dem Verkauf der Online-Apotheke Doc Morris. So wie im Chart ist der aber auch noch nicht in trockenen Tüchern, vice versa.

Gruß

Ich habe gerade meine Fraport-Aktien verkauft und versuche den Großteil in Celesio anzulegen und zwar so, dass sich zusammen mit der ersten Position ein Durchschnittskurs von 14,14 ergibt (ich hatte mal MAN für 13,13 gekauft und am nächsten Tag wieder verkauft, bevor die Aktie auf 120 lief - das soll mir bei Celesio und 14,14 nicht wieder passieren...). ;-)

Sodele - einmal zum Alnatura-Supermarkt einkaufen gefahren, schon Order ausgeführt. Jipii.

Habe jetzt ein für meine Verhältnisse schon beachtlich großes, fast 10% vom Aktiendepot ausmachendes Paket Celesio-Aktien zum Durchschnittspreis von 14,14.

Von mir aus kann die Rakeeede starten, damit es schon bald heißt:

"CELESIO - Dich lieb ich so!"

Habe jetzt ein für meine Verhältnisse schon beachtlich großes, fast 10% vom Aktiendepot ausmachendes Paket Celesio-Aktien zum Durchschnittspreis von 14,14.

Von mir aus kann die Rakeeede starten, damit es schon bald heißt:

"CELESIO - Dich lieb ich so!"

Passiert dir das privat auch? Das Vorschnelle?

Wünsch dir Glück damit. Über 15 sollte es aber zu keiner Glücksnummer werden.

Wünsch dir Glück damit. Über 15 sollte es aber zu keiner Glücksnummer werden.

Die private Frage ist mir zu heikel. Am Ende bekomme ich dann personalisierte Werbung zum Thema & das möchte ich nicht.

Godmode sieht jetzt schon eine "neue Kaufwelle", die schon rollt, habe ich gerade auf Finanztreff.de gesehen (bei WO noch nicht).

Er geht aber davon aus, dass wir bei 15 noch mal abprallen, wovon ich auf keinen Fall ausgehe (weil eine SKS-Schulter ja schon ausgebildet ist und das reicht).

Und seine "Rally" endet auch schon bei spätestens 15,85. Na danke.

Godmode sieht jetzt schon eine "neue Kaufwelle", die schon rollt, habe ich gerade auf Finanztreff.de gesehen (bei WO noch nicht).

Er geht aber davon aus, dass wir bei 15 noch mal abprallen, wovon ich auf keinen Fall ausgehe (weil eine SKS-Schulter ja schon ausgebildet ist und das reicht).

Und seine "Rally" endet auch schon bei spätestens 15,85. Na danke.

Mir tun alle Daytrader heute mal wieder absolut leid.

Was muss das für ein nervenaufreibendes Auf und Ab sein & letztlich doch vor allem ein Glücksspiel, an dem vor

Mittel- und langfristig hat sich heute wenig getan bei Celesio. ;-)

Sorry für das Posting (noch überflüssiger / laberiger als sonst).

Was muss das für ein nervenaufreibendes Auf und Ab sein & letztlich doch vor allem ein Glücksspiel, an dem vor

Mittel- und langfristig hat sich heute wenig getan bei Celesio. ;-)

Sorry für das Posting (noch überflüssiger / laberiger als sonst).

Bilde mir ein, dass man diese Meldung im Tageschart wiederfinden kann (kurzer Absturz kurz nach 14:30).

Sehr nachhaltig war die Wirkung allerdings (wie auch schon die des Preisbindungs-Urteils vor ein paar Tagen) offenbar nicht.

*klopf, klopf, klopf*

Kreise: Celesio springen Kaufinteressenten für DocMorris ab

31.08.2012 - 15:39 | Quelle: dpa-AFX

STUTTGART (dpa-AFX) - Nach dem Rabattverbot für rezeptpflichtige Arzneimittel springen dem Pharmahändler Celesio Finanzkreisen zufolge Kaufinteressenten für die Versandapotheke DocMorris ab. Von ursprünglich rund einer handvoll Bietern sei bereits einer aus dem Verkaufsprozess ausgeschieden, erfuhr die Finanz-Nachrichtenagentur dpa-AFX am Freitag von mit der Sache vertrauten Personen. Zwei weitere Interessenten hätten signalisiert, dem Beispiel folgen zu wollen. Bei den Bietern handele es sich überwiegend um Private-Equity-Firmen. Zuvor hatte es geheißen, dass sich auch Einzelhändler DocMorris anschauten. 'Wir kommentieren den laufenden Verkaufsprozess nicht', sagte ein Celesio-Sprecher.

Vor gut einer Woche hatte der Gemeinsame Senat der obersten Gerichtshöfe des Bundes entschieden, dass die festen Preise für rezeptpflichtige Medikamente in Deutschland auch für Versandapotheken im EU-Ausland gelten. Damit fällt ein großer Vorteil für DocMorris weg. Bislang profitierte die Celesio-Tochter vor allem von ihren deutlich günstigeren Medikamentenpreisen. Die Niederländer machen rund 75 Prozent ihres Umsatzes mit Arzneien auf Rezept.

Celesio hält auch nach der Gerichtsentscheidung an seinen Preisvorstellungen für DocMorris fest und will bis zu 50 Millionen Euro mit dem Verkauf erzielen. Finanzexperten hingegen rechnen mit einem deutlich geringeren Verkaufserlös: 'Die Hälfte wäre schon ein Erfolg.' Nach etlichen Abschreibungen steht DocMorris Experten zufolge mit etwa 35 Millionen Euro in den Büchern bei Celesio. Ende März hatte Celesio unter seinem neuen Unternehmenschef Markus Pinger den Verkauf seiner umstrittenen Versandapotheke angekündigt. Offiziell will Pinger DocMorris bis Ende des Jahres loswerden. Aber aus Unternehmenskreisen heißt es, dass er einen Verkauf bereits bis Mitte Oktober anstrebt. Mit dem Verkaufsprozess hat der Konzern die Deutsche Bank beauftragt.

2007 hatte der damalige Celesio-Chef Fritz Oesterle DocMorris für mehr als 200 Millionen Euro erworben. Mit dem Kauf wollte Oesterle sein Unternehmen auf eine mögliche Liberalisierung des Apothekenmarktes in Deutschland vorbereiten. Der Europäische Gerichtshof entschied aber 2009, dass Deutschlands Regel vereinbar sei mit dem Europarecht. DocMorris konnte keine eigenen Apotheken betreiben, sondern nur als Franchise-Partner von selbstständigen Apothekern aktiv bleiben. Zudem folgte ein regelrechter Boykott der Apotheker gegenüber Celesio. Der Mutterkonzern verlor zeitweise fast jeden dritten Kunden. Mit dem Verkauf der ungeliebten Tochter DocMorris will Pinger nun das Verhältnis zu den Apothekern wieder deutlich verbessern./mne/stw/fbr

Quelle: dpa-AF

Sehr nachhaltig war die Wirkung allerdings (wie auch schon die des Preisbindungs-Urteils vor ein paar Tagen) offenbar nicht.

*klopf, klopf, klopf*

Kreise: Celesio springen Kaufinteressenten für DocMorris ab

31.08.2012 - 15:39 | Quelle: dpa-AFX

STUTTGART (dpa-AFX) - Nach dem Rabattverbot für rezeptpflichtige Arzneimittel springen dem Pharmahändler Celesio Finanzkreisen zufolge Kaufinteressenten für die Versandapotheke DocMorris ab. Von ursprünglich rund einer handvoll Bietern sei bereits einer aus dem Verkaufsprozess ausgeschieden, erfuhr die Finanz-Nachrichtenagentur dpa-AFX am Freitag von mit der Sache vertrauten Personen. Zwei weitere Interessenten hätten signalisiert, dem Beispiel folgen zu wollen. Bei den Bietern handele es sich überwiegend um Private-Equity-Firmen. Zuvor hatte es geheißen, dass sich auch Einzelhändler DocMorris anschauten. 'Wir kommentieren den laufenden Verkaufsprozess nicht', sagte ein Celesio-Sprecher.

Vor gut einer Woche hatte der Gemeinsame Senat der obersten Gerichtshöfe des Bundes entschieden, dass die festen Preise für rezeptpflichtige Medikamente in Deutschland auch für Versandapotheken im EU-Ausland gelten. Damit fällt ein großer Vorteil für DocMorris weg. Bislang profitierte die Celesio-Tochter vor allem von ihren deutlich günstigeren Medikamentenpreisen. Die Niederländer machen rund 75 Prozent ihres Umsatzes mit Arzneien auf Rezept.

Celesio hält auch nach der Gerichtsentscheidung an seinen Preisvorstellungen für DocMorris fest und will bis zu 50 Millionen Euro mit dem Verkauf erzielen. Finanzexperten hingegen rechnen mit einem deutlich geringeren Verkaufserlös: 'Die Hälfte wäre schon ein Erfolg.' Nach etlichen Abschreibungen steht DocMorris Experten zufolge mit etwa 35 Millionen Euro in den Büchern bei Celesio. Ende März hatte Celesio unter seinem neuen Unternehmenschef Markus Pinger den Verkauf seiner umstrittenen Versandapotheke angekündigt. Offiziell will Pinger DocMorris bis Ende des Jahres loswerden. Aber aus Unternehmenskreisen heißt es, dass er einen Verkauf bereits bis Mitte Oktober anstrebt. Mit dem Verkaufsprozess hat der Konzern die Deutsche Bank beauftragt.

2007 hatte der damalige Celesio-Chef Fritz Oesterle DocMorris für mehr als 200 Millionen Euro erworben. Mit dem Kauf wollte Oesterle sein Unternehmen auf eine mögliche Liberalisierung des Apothekenmarktes in Deutschland vorbereiten. Der Europäische Gerichtshof entschied aber 2009, dass Deutschlands Regel vereinbar sei mit dem Europarecht. DocMorris konnte keine eigenen Apotheken betreiben, sondern nur als Franchise-Partner von selbstständigen Apothekern aktiv bleiben. Zudem folgte ein regelrechter Boykott der Apotheker gegenüber Celesio. Der Mutterkonzern verlor zeitweise fast jeden dritten Kunden. Mit dem Verkauf der ungeliebten Tochter DocMorris will Pinger nun das Verhältnis zu den Apothekern wieder deutlich verbessern./mne/stw/fbr

Quelle: dpa-AF

Die 15 zu knacken scheint schweirig zu werden. Hoffentlich gibt das keine umgekehrte Schulter-Kopf-Schulter Form im Chart.

Ja, hängt da ganz schön fest, das Miststück.

Die Meldung hinter dem heutigen Rückgang (vermutlicher Hauptgrund):

ANALYSE-FLASH: Exane BNP senkt Ziel für Celesio auf 18 Euro - 'Outperform'

17.09.2012 - 13:20 | Quelle: dpa-AFX

PARIS (dpa-AFX) - Die französische Investmentbank Exane BNP Paribas hat das Kursziel für Celesio nach einer unerwartet hohen Kürzung der Rückerstattungen für Generika in England von 18,50 auf 18,00 Euro gesenkt, aber die Einstufung auf 'Outperform' belassen. England sei der wichtigste Absatzmarkt für den deutschen Pharmagroßhändler und mache rund 40 Prozent des operativen Gewinns (EBITDA) aus, schrieb Analyst Andreas Inderst in einer Studie vom Montag. Damit dürfte das Celesio-Ergebnis 2012 um zwei Prozent und für 2013 um fünf bis sechs Prozent gedrückt werden. Grundsätzlich sehe er das Unternehmen aber weiterhin positiv./edh/tih/rum

Quelle: dpa-AFX

ANALYSE-FLASH: Exane BNP senkt Ziel für Celesio auf 18 Euro - 'Outperform'

17.09.2012 - 13:20 | Quelle: dpa-AFX

PARIS (dpa-AFX) - Die französische Investmentbank Exane BNP Paribas hat das Kursziel für Celesio nach einer unerwartet hohen Kürzung der Rückerstattungen für Generika in England von 18,50 auf 18,00 Euro gesenkt, aber die Einstufung auf 'Outperform' belassen. England sei der wichtigste Absatzmarkt für den deutschen Pharmagroßhändler und mache rund 40 Prozent des operativen Gewinns (EBITDA) aus, schrieb Analyst Andreas Inderst in einer Studie vom Montag. Damit dürfte das Celesio-Ergebnis 2012 um zwei Prozent und für 2013 um fünf bis sechs Prozent gedrückt werden. Grundsätzlich sehe er das Unternehmen aber weiterhin positiv./edh/tih/rum

Quelle: dpa-AFX

Bin gerade raus für 14,135.

Außer Spesen nix gewesen, ja sogar ein Verlust von 0,005 Cent pro Aktie.

Aber das sieht mir einfach auch mittelfristig noch nicht gut genug aus.

Sorry, Celesio. Aber man sieht sich ja immer mindestens 2x im Leben.

Außer Spesen nix gewesen, ja sogar ein Verlust von 0,005 Cent pro Aktie.

Aber das sieht mir einfach auch mittelfristig noch nicht gut genug aus.

Sorry, Celesio. Aber man sieht sich ja immer mindestens 2x im Leben.

Na, na, na! Nur nich schummeln! 14,135 ist aber ein paar Cents von deinem Einstand entfernt.

So, die letzten Meldungen könnten jetzt eingepreist sein. Nehmen wir mal das als Arbeitsthese. Und schauen, was die Kerzen zu bringen bereit sind.

Es gibt wahrscheinlich immer noch zu viele unsichere Hände in der Aktie (siehe Threadtitel!). Ein paar wurden jetzt abgeschüttelt. Es sollte auch an die gedacht werden, die jetzt 50 % Gewinn in der Aktie haben!

http://www.tradesignalonline.com/ext/edt.ashx/wo/003a4323-81…

So, die letzten Meldungen könnten jetzt eingepreist sein. Nehmen wir mal das als Arbeitsthese. Und schauen, was die Kerzen zu bringen bereit sind.

Es gibt wahrscheinlich immer noch zu viele unsichere Hände in der Aktie (siehe Threadtitel!). Ein paar wurden jetzt abgeschüttelt. Es sollte auch an die gedacht werden, die jetzt 50 % Gewinn in der Aktie haben!

http://www.tradesignalonline.com/ext/edt.ashx/wo/003a4323-81…

Der Chart ist gegenüber dem Post unverändert geblieben.

http://www.tradesignalonline.com/ext/edt.ashx/wo/003a43d0-81…

Heute ein doji und kein neues Bewegungstief mehr. Jetzt müsste die Aktie zeigen, wohin sie des Weges ziehen will. Rauf runter seitwärts.

http://www.tradesignalonline.com/ext/edt.ashx/wo/003a43d0-81…

Heute ein doji und kein neues Bewegungstief mehr. Jetzt müsste die Aktie zeigen, wohin sie des Weges ziehen will. Rauf runter seitwärts.

@eatabanana: Bevor Du jemanden des Schummelns bezichtigst, solltest Du Dich wenigstens vernünftig informieren. Mein Durchschnittskurs (zeitnah im Thread dokumentierter Nachkauf inklusive) lag bei 14,14.

Echt!

Es wäre nichts Ungewöhnliches, wenn die Aktie noch einmal unter die 200er ginge; sie sollte aber im Bereich dieser bleiben, auch wenn es die Unterseite wäre. Da läge auch das 38er Retracement. Allerdings bereitete dann das Doppeltopp mit dem auf der rechten Seite klassischen Anstiegs der Umsätze Magengrimmen und Unwohlsein, so dass mann eher beobachtend an der Seitenlinie steht.

http://www.tradesignalonline.com/ext/edt.ashx/wo/003a441a-81…

Es wäre nichts Ungewöhnliches, wenn die Aktie noch einmal unter die 200er ginge; sie sollte aber im Bereich dieser bleiben, auch wenn es die Unterseite wäre. Da läge auch das 38er Retracement. Allerdings bereitete dann das Doppeltopp mit dem auf der rechten Seite klassischen Anstiegs der Umsätze Magengrimmen und Unwohlsein, so dass mann eher beobachtend an der Seitenlinie steht.

http://www.tradesignalonline.com/ext/edt.ashx/wo/003a441a-81…

Zitat von eatabanana: Na, na, na! Nur nich schummeln! 14,135 ist aber ein paar Cents von deinem Einstand entfernt.

Würdest Du Dich bitte für die Verleumdung entschuldigen, statt die Sache mit einem mehrdeutigen "Echt" zu übergehen?

Meinen Nachkauf und Durchschnittskurs findest Du im Beitrag Nummer 9 und 10.

So, nun konnte jeder deine Position in aller Deutlichkeit zur Kenntnis nehmen. Ich hoffe, dass dadurch alles geklärt ist. Also Posting 9 und 10 zur Kenntnis nehmen!

@eatabanana: du mich auch.

____________________________________________________________________________

Dieser Money-Money-Alarm liefert qualitativ wirklich fast schon unfassbar schwache Beiträge, die aber in hoher Frequenz.

Bei Celesio wird z.B. aktuell das noch gar nicht vollendete Doppeltop als gegeben behandelt:

Vorsicht An alle Celesio Aktionäre - Geht das noch tiefer?

Autor: Jan Pahl

| 20.09.2012, 09:09 | 250 Aufrufe | 0 | druckversion

Liebe Leser,

eines der internationalen beherrschenden Dienstleistungsunternehmen in den Pharma- und Gesundheitsmärkten ist die Celesio AG. Gestern hat die Nomura-Bank Celesio auf "Buy" mit einem Kursziel von 20 Euro belassen.

Celesio hat mit dem Doppeltop bei ca. 15 Euro wieder ein Verkaufssignal generiert und das wird gerade abgearbeitet. Fällt die Aktie jetzt nachhaltig unter 14 Euro, dann könnte es noch eine Stufe tiefer gehen. Ein Kauf drängt sich vorerst nicht auf.

Sobald es neue Kauf- oder Verkaufssignale bei Celesio AG gibt oder sich unsere Einschätzung zur Aktie ändert, werden wir Ihnen dieses kostenlos über den MoneyMoney Aktienalarm Verteiler mitteilen.

Hinweis laut §34b WpHG: Die Redaktion/der Autor ist in den entsprechenden Wertpapieren / Basiswerten derzeit nicht investiert. Es liegt daher kein Interessenskonflikt vor. Die in diesem Artikel enthaltenen Angaben stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar.

©Hendrik von Boden

____________________________________________________________________

Deutlich besser:

http://www.wallstreet-online.de/nachricht/5007948-celesio-hu…

Celesio könnte jetzt in der Tat wieder zur oberen Begrenzung eines (mehr oder weniger perfekten) Vierecks laufen. Die Frage ist nur, ob es als Viereck vollendet wird und doch noch der von mir beim Einstieg erhoffte Ausbruch über die 15 gelingt. Ich hab' mein Celesio-Geld erstmal in Salzgitter angelegt.

____________________________________________________________________________

Dieser Money-Money-Alarm liefert qualitativ wirklich fast schon unfassbar schwache Beiträge, die aber in hoher Frequenz.

Bei Celesio wird z.B. aktuell das noch gar nicht vollendete Doppeltop als gegeben behandelt:

Vorsicht An alle Celesio Aktionäre - Geht das noch tiefer?

Autor: Jan Pahl

| 20.09.2012, 09:09 | 250 Aufrufe | 0 | druckversion

Liebe Leser,

eines der internationalen beherrschenden Dienstleistungsunternehmen in den Pharma- und Gesundheitsmärkten ist die Celesio AG. Gestern hat die Nomura-Bank Celesio auf "Buy" mit einem Kursziel von 20 Euro belassen.

Celesio hat mit dem Doppeltop bei ca. 15 Euro wieder ein Verkaufssignal generiert und das wird gerade abgearbeitet. Fällt die Aktie jetzt nachhaltig unter 14 Euro, dann könnte es noch eine Stufe tiefer gehen. Ein Kauf drängt sich vorerst nicht auf.

Sobald es neue Kauf- oder Verkaufssignale bei Celesio AG gibt oder sich unsere Einschätzung zur Aktie ändert, werden wir Ihnen dieses kostenlos über den MoneyMoney Aktienalarm Verteiler mitteilen.

Hinweis laut §34b WpHG: Die Redaktion/der Autor ist in den entsprechenden Wertpapieren / Basiswerten derzeit nicht investiert. Es liegt daher kein Interessenskonflikt vor. Die in diesem Artikel enthaltenen Angaben stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar.

©Hendrik von Boden

____________________________________________________________________

Deutlich besser:

http://www.wallstreet-online.de/nachricht/5007948-celesio-hu…

Celesio könnte jetzt in der Tat wieder zur oberen Begrenzung eines (mehr oder weniger perfekten) Vierecks laufen. Die Frage ist nur, ob es als Viereck vollendet wird und doch noch der von mir beim Einstieg erhoffte Ausbruch über die 15 gelingt. Ich hab' mein Celesio-Geld erstmal in Salzgitter angelegt.

Aktuell für mich kein Handlungsbedarf.

http://www.tradesignalonline.com/ext/edt.ashx/wo/003a490a-81…

http://www.tradesignalonline.com/ext/edt.ashx/wo/003a490a-81…

Sieht nach einer bärischen Fahne aus, Doppel-Topp inklusive, Kursziel wäre dann in etwa 12,50.

Aber noch ist nix passiert.

Aber noch ist nix passiert.

Da war wohl der Vater der Wunsch des Gedanken oder so.

Mal schaun, ob Celesio heute durchhält, was sie andeutet - vielleicht sogar noch ausbaut.

Mal schaun, ob Celesio heute durchhält, was sie andeutet - vielleicht sogar noch ausbaut.

Seit er Tschecke nicht mehr in Celesio macht, muss man sich selber um das Teil kümmern. Sie lebt nicht. Hoffnungsvoll!

http://www.tradesignalonline.com/ext/edt.ashx/wo/003a5a59-81…

http://www.tradesignalonline.com/ext/edt.ashx/wo/003a5a59-81…

Tja, sieht fast nach Ausbruch über die 15 aus (Volumen hätte höher sein können, Signifikanz noch fraglich).

Und meine Salzgitter sind nur 20 Cent über meinem Einstieg, insofern wäre es besser gewesen, in Celesio zu bleiben.

BIS HEUTE. Wir werden sehen, im Moment habe ich jedenfalls kein Geld für Dich, Pharma-Tante. Aber der Bananenesser ist ja vielleicht noch investiert?

Und meine Salzgitter sind nur 20 Cent über meinem Einstieg, insofern wäre es besser gewesen, in Celesio zu bleiben.

BIS HEUTE. Wir werden sehen, im Moment habe ich jedenfalls kein Geld für Dich, Pharma-Tante. Aber der Bananenesser ist ja vielleicht noch investiert?

euro am Sonntag hat Celesio in sein Musterdepot genommen.

Gut möglich dass die 16 Euro jetzt kommen

Gut möglich dass die 16 Euro jetzt kommen

tut mir echt leid,dass ich kein Cash habe im Moment, sonst würde ich auf 15,15 hoffen und dann wieder fett einsteigen...

(Salgitter hält sich aber auch nicht schlecht, heute Platz 3 im MDax vor Celesio mit Platz 7...)

(Salgitter hält sich aber auch nicht schlecht, heute Platz 3 im MDax vor Celesio mit Platz 7...)

Oioioi - heute wäre man zu 15,15 reingekommen...

Na ja, wer weiß, wozu das gut ist.

Na ja, wer weiß, wozu das gut ist.

Gut, dass du das Teil weiterpflegst.

Ups - und wieder unter 15, sieht nach Bullenfalle aus...

So, DocMorris verkauft mit zusätzlichem Abschreibungsbedarf. Gültigkeit der Gewinnprognose trotz dieser Abschreibung betont.

Dennoch kam der Kurs nicht so recht von der Stelle.

Mich reizt die Aktie nach wie vor und nach wie vor traue ich dem Braten nicht ganz. Zumal ich Firmen mit so komischen Kunstnamen nicht mag und mit Lanxess und Aurubis schon doppelt im Depot habe... Aber wenn ich wüßte, was ich dafür verkaufen soll, würde ich vermutlich Montag früh umschiften und versuchen, hier zu 15,15 wieder reinzugehen.

Dennoch kam der Kurs nicht so recht von der Stelle.

Mich reizt die Aktie nach wie vor und nach wie vor traue ich dem Braten nicht ganz. Zumal ich Firmen mit so komischen Kunstnamen nicht mag und mit Lanxess und Aurubis schon doppelt im Depot habe... Aber wenn ich wüßte, was ich dafür verkaufen soll, würde ich vermutlich Montag früh umschiften und versuchen, hier zu 15,15 wieder reinzugehen.

Derzeit ist kein Verkaufsdruck zu erkennen. Was nicht heißt, dass er morgen nicht sichtbar werden könnte, oder zum Feierabend, zum Schluß hin. Erkennbar ist, dass die Aktie derzeit die Mittellinie der Bollinger Bänder testet; dagegen ist in einem Aufwärtstrend nichts einzuwenden, wenn es hernach nach oben weiter rausgeht. Ansonsten könnte irgendwann im Nachhinein ganz klug festgestellt werden, dass es sich um einen Fehlausbruch nach oben gehandelt haben könnte.

http://www.tradesignalonline.com/ext/edt.ashx/wo/003a7ab3-81…

http://www.tradesignalonline.com/ext/edt.ashx/wo/003a7ab3-81…

Irgendwie kauft sich BlackRock in letzter Zeit immer in die Unternehmen ein, wo auch ich investiert bin oder investiert sein möchte: Tui, Lanxess, Lufthansa und jetzt auch noch - vor mir, verflucht - Celesio:

Die BlackRock Financial Management, Inc., New York, U.S.A. hat uns gemäß §

21 Abs. 1 WpHG am 26.10.2012 mitgeteilt, dass ihr Stimmrechtsanteil an der

Celesio AG, Stuttgart, Deutschland am 09.02.2011 die Schwelle von 3% der

Stimmrechte überschritten hat und an diesem Tag 3,003% (das entspricht

5108323 Stimmrechten) betragen hat.

3,003% der Stimmrechte (das entspricht 5108323 Stimmrechten) sind der

Gesellschaft gemäß § 22 Abs. 1, Satz 1, Nr. 6 WpHG in Verbindung mit § 22

Abs. 1 Satz 2 zuzurechnen.

29.10.2012 Die DGAP Distributionsservices umfassen gesetzliche

Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

---------------------------------------------------------------------------

Sprache: Deutsch

Unternehmen: Celesio AG

Neckartalstr. 155

70376 Stuttgart

Deutschland

Internet: www.celesio.com

Ende der Mitteilung DGAP News-Service

Die BlackRock Financial Management, Inc., New York, U.S.A. hat uns gemäß §

21 Abs. 1 WpHG am 26.10.2012 mitgeteilt, dass ihr Stimmrechtsanteil an der

Celesio AG, Stuttgart, Deutschland am 09.02.2011 die Schwelle von 3% der

Stimmrechte überschritten hat und an diesem Tag 3,003% (das entspricht

5108323 Stimmrechten) betragen hat.

3,003% der Stimmrechte (das entspricht 5108323 Stimmrechten) sind der

Gesellschaft gemäß § 22 Abs. 1, Satz 1, Nr. 6 WpHG in Verbindung mit § 22

Abs. 1 Satz 2 zuzurechnen.

29.10.2012 Die DGAP Distributionsservices umfassen gesetzliche

Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

---------------------------------------------------------------------------

Sprache: Deutsch

Unternehmen: Celesio AG

Neckartalstr. 155

70376 Stuttgart

Deutschland

Internet: www.celesio.com

Ende der Mitteilung DGAP News-Service

Ach nee, es ist nur irgendein schwer durchschaubares Hin- und Hergeschiebe von diversen BlackRock-Untereinheiten...

Wenn du Gimpel sie auch noch mit einem Thread hier auf w reißerisch aufmerksam machst, dann brauchst dir nicht zu wundern.

reißerisch aufmerksam machst, dann brauchst dir nicht zu wundern.

reißerisch aufmerksam machst, dann brauchst dir nicht zu wundern.

reißerisch aufmerksam machst, dann brauchst dir nicht zu wundern.

Antwort auf Beitrag Nr.: 43.772.424 von eatabanana am 31.10.12 21:11:49Hihi. Na ja, ist wahrscheinlich schwer, überhaupt eine größere deutsche AG zu finden, wo BlackRock NICHT investiert ist, wa.

Aber ICH werde vielleicht ab morgen in Celesio investiert sein.

Aber ICH werde vielleicht ab morgen in Celesio investiert sein.

14,99

So, bin wieder drin knapp unter 15, so dass der Thread-Titel noch passt.

Habe dafür mein kleines Uralt-Päckchen Telekom (gekauft für 14) und meine BMW Vorzüge verkauft.

Damit enthält mein Depot 8 "seriöse" Werte aus DAX und MDAX (4 DAX, 4 MDAX, aber die MDAXler mit deutlich höherem Gewicht, was aber NOCH nicht an Celesio liegt - hier müssen erstmal Kurssteigerungen her).

Ab sofort soll daher bitte gelten:

Celesio, Du machst mich froh!

Meine 3. Aktie mit so einem "geschwollenen" Kunstnamen nach Lanxess und Aurubis, aber was soll's. Alle GUTEN Dinge sind 3.

Ich erwarte mir erstmal so einen schönen Ausbruch nach oben (ab besten gleich über die 16) wie gestern bei Lufthansa. Von mir aus gleich heute, spätestens aber bei der Zahlenbekanntgabe.

So, bin wieder drin knapp unter 15, so dass der Thread-Titel noch passt.

Habe dafür mein kleines Uralt-Päckchen Telekom (gekauft für 14) und meine BMW Vorzüge verkauft.

Damit enthält mein Depot 8 "seriöse" Werte aus DAX und MDAX (4 DAX, 4 MDAX, aber die MDAXler mit deutlich höherem Gewicht, was aber NOCH nicht an Celesio liegt - hier müssen erstmal Kurssteigerungen her).

Ab sofort soll daher bitte gelten:

Celesio, Du machst mich froh!

Meine 3. Aktie mit so einem "geschwollenen" Kunstnamen nach Lanxess und Aurubis, aber was soll's. Alle GUTEN Dinge sind 3.

Ich erwarte mir erstmal so einen schönen Ausbruch nach oben (ab besten gleich über die 16) wie gestern bei Lufthansa. Von mir aus gleich heute, spätestens aber bei der Zahlenbekanntgabe.

Zitat von eatabanana: .........

Im übrigen ist Celesio keine Aktie für schwache Nerven. Das Teil ist nun überaus bewegungsfreudig. Steile Erholungen werden von steilen Abverkäufen begleitet. ......

Aus meiner charttechnischen Sicht müsste die Aktie diesen überzeugenden Bruch bei 16 € ca. bringen, um zugreifen zu können.

........

Ick warte auf den nächsten steilen Aufwärtsschub, der auch den Bananenesser zum Einsteigen bringt, weil er mit einem Gap über die 16 beginnt.

Bin gerade raus zu 14,98.

Zum zweiten Mal außer Spesen nix gewesen...

Diesmal liegt's am Markt.

Celesio bleibt auf der Watchlist...

Zum zweiten Mal außer Spesen nix gewesen...

Diesmal liegt's am Markt.

Celesio bleibt auf der Watchlist...

Heiß, heißer - Celesio!

Antwort auf Beitrag Nr.: 43.823.832 von eatabanana am 14.11.12 16:23:47Und wann dann in den News die Apothekengilde rumgiftet, dann werd ich noch ärgerlicher und hol mir die 15 €!

Das Volumen im Laufe des Tages schien nicht gerade herausragend zu; zum Schluß ist da noch einmal richtig nachgelegt worden. Alles in allem weiterhin eine Seitwärtsrange. Viele Neueinsteiger und Altbestand aus den Lows dürften den heutigen Tag zum Abschied genutzt haben. Wie sich die Sache weiterentwickelt, muss man halt schauen. Ich hoffe, wir kriegen keinen Kontron-Thread.

http://www.tradesignalonline.com/ext/edt.ashx/wo/003a9195-81…

http://www.tradesignalonline.com/ext/edt.ashx/wo/003a9195-81…

Technisch gesehen, ist das Teil tot. Man kann auf eine Gegenbewegung spekulieren oder für den Ausstieg nutzen, je nach Gusto.

http://www.tradesignalonline.com/ext/edt.ashx/wo/003a9614-81…

http://www.tradesignalonline.com/ext/edt.ashx/wo/003a9614-81…

Wir sind immer noch über dem primären Abwärtstrend.

Man kann jetzt auch auf etwas über 12 warten und dann schauen, was die Aktie macht, ob sie nicht z.B. genau im Schnittpunkt von Abwärts- und Abwärtstrend nach oben dreht...

Man kann jetzt auch auf etwas über 12 warten und dann schauen, was die Aktie macht, ob sie nicht z.B. genau im Schnittpunkt von Abwärts- und Abwärtstrend nach oben dreht...

Antwort auf Beitrag Nr.: 43.834.776 von Der Tscheche am 16.11.12 22:28:33Warum malst du keine Bilder oder besser, warum stellst du

sie nicht hier rein, denn malen tust du ja offensichtlich ?

Gruß

sie nicht hier rein, denn malen tust du ja offensichtlich ?

Gruß

Hey Bogar,

ich male beim Sparkassenbroker und die Charts kann man nur mailen oder ausdrucken...

ich male beim Sparkassenbroker und die Charts kann man nur mailen oder ausdrucken...

Wie wärs mit Anmeldung bei tso als dt oder DT (wenn zu kurz CSSR) mit ner email und schon darfst du öffnen und malen nach Gusto.

Zitat von Der Tscheche: Wir sind immer noch über dem primären Abwärtstrend.

Man kann jetzt auch auf etwas über 12 warten und dann schauen, was die Aktie macht, ob sie nicht z.B. genau im Schnittpunkt von Abwärts- und Abwärtstrend nach oben dreht...

Es hätte natürlich "Abwärts- und AUFwärtstrend" heißen sollen, sorry.

@Bananenesser: ich hab' halt mein Depot beim Sparkassenbroker, da finde ich's irgendwie naheliegend, dort auch die Charts zu bearbeiten...

Antwort auf Beitrag Nr.: 43.836.109 von Der Tscheche am 17.11.12 19:56:16Ah ja. Bei der Sparkasse ordern und bei der comdirect Charts holen.

Tschechen-Logik oder was?

Tschechen-Logik oder was?

@Eatabanana: warum ist es meistens so unerfreulich, sich mit Dir auszutauschen? Ich weiß nicht, ob es Dir nicht gut tun würde, einfach mal etwas freundlicher zu werden.

Echt! Ich bin dir nicht Gram. Überhaupt nicht. Du bringst gelegentlich eine gewisse Frische hinein.

Natürlich musst du nicht Charts von tso nehmen. Aber die Begründung ist einfach sehr schief. Aber das muss dann auch nicht weiter verfolgt werden. Und wäre demnach als erledigt zu betrachten.

Und hoffe natürlich, dass ich dich nicht all zu sehr plage.

Natürlich musst du nicht Charts von tso nehmen. Aber die Begründung ist einfach sehr schief. Aber das muss dann auch nicht weiter verfolgt werden. Und wäre demnach als erledigt zu betrachten.

Und hoffe natürlich, dass ich dich nicht all zu sehr plage.

Am 50er Retracement gedreht. Gestern schon als Reversal und heute mit Dampf nach oben. Wer die Schlaftablette genommen hat, kümmert sich ja immer noch nicht. Andere dürfen sich den Kopf zerbrechen, ob das jetzt eine trendbestätigende Korrektur ist mit tieferen Kursen oder ein Schnäppchen für unter den Weihnachtsbaum zur Altersvorsorge. Wie immer Ärger inklusive, weil verkauft oder nicht gekauft. Gibt es eine charttechnische Möglichkeit dies auszuloten?

http://www.tradesignalonline.com/ext/edt.ashx/wo/003a9e05-81…

http://www.tradesignalonline.com/ext/edt.ashx/wo/003a9e05-81…

Obwohl, wer Altersvorsorge betreiben will, der ist sicher am Seitenrand und wartet wohl die weitere Stabilisierung ab. Der tummelt sich aber selten auf diesen Seiten herum, wiederum.

http://www.tradesignalonline.com/ext/edt.ashx/wo/003a9e55-81…

http://www.tradesignalonline.com/ext/edt.ashx/wo/003a9e55-81…

Gestern stand die Frage - ungeklärt - im Raum: eine trendbestätigende Korrektur oder ein Rollback. Meines Erachtens ist diese Frage jetzt geklärt. Überraschend wie es schierig manisch-depressiv das Teil durch die Gegend schleudert. Da ist richtig Spekulation im Gang. Kommt nächste Woche Ruhe in die Aktie?

http://www.tradesignalonline.com/ext/edt.ashx/wo/003aa164-81…

http://www.tradesignalonline.com/ext/edt.ashx/wo/003aa164-81…

Selbstverständlich ist die Börse keine Wünsch-Dir-Was-Veranstaltung. Im Wochenchart sieht die 2. schwarze Kerze nicht unbedingt nach Druck aus. Der Tageschart zeigt dagegen, dass praktische an einem Tag alle Wochengewinne wieder abgegeben wurden; wobei die "Wochengewinne" aus einem Spekulationsfieber und dessen Auflösung entstanden.

Dass sich Aktien nach einem derartigen Schlag wie in der Vorwoche sammeln, um dann einen Trend fortzusetzen, ist auch nicht ungewöhnlich. Eine gewisse zeitliche Ausdehnung würde daran nichts ändern.

Schmerzlich könnte die knallharte Diskussion werden, wo ist Celesio jenseits von Übernahme und Verkauf angesiedelt.

http://www.tradesignalonline.com/ext/edt.ashx/wo/003aa199-81…

Dass sich Aktien nach einem derartigen Schlag wie in der Vorwoche sammeln, um dann einen Trend fortzusetzen, ist auch nicht ungewöhnlich. Eine gewisse zeitliche Ausdehnung würde daran nichts ändern.

Schmerzlich könnte die knallharte Diskussion werden, wo ist Celesio jenseits von Übernahme und Verkauf angesiedelt.

http://www.tradesignalonline.com/ext/edt.ashx/wo/003aa199-81…

Würde nicht schaden, wenn Du auch den AUFwärtstrend einzeichnen würdest, Bananenesser, Deine Linienführung ist sonst etwas einseitig.

Der verläuft Anfang nächster Woche bei 12 und sollte kurz knapp unter dem ABwärtstrend eine zweite, entsprechend kräftigere Halteleine bilden.

Wenn die nicht hält, hätten wir das Juni-Tief von 10,72.

Geht der Fall bis dahin und führt das zu Divergenzen bei RSI und co., würde ich wohl eine Zockerposition wagen.

Fundamental deute ich es sehr negativ, dass man in diesem Jahr umsatzmäßig nicht von der Stelle kommt, obwohl der DocMorris-Rückzug ja seit langem kommuniziert ist. Es sieht so aus, als würde es nicht gelingen, verloren gegangene Marktanteile zurückzuholen.

Und die grundsätzliche Situation bei den Apotheken ist ja (insbesondere in Deutschland) nicht gerade margentreibend, denke ich.

Aber das sind Gedanken ohne jedes tiefere Fundamentalwissen...

Der verläuft Anfang nächster Woche bei 12 und sollte kurz knapp unter dem ABwärtstrend eine zweite, entsprechend kräftigere Halteleine bilden.

Wenn die nicht hält, hätten wir das Juni-Tief von 10,72.

Geht der Fall bis dahin und führt das zu Divergenzen bei RSI und co., würde ich wohl eine Zockerposition wagen.

Fundamental deute ich es sehr negativ, dass man in diesem Jahr umsatzmäßig nicht von der Stelle kommt, obwohl der DocMorris-Rückzug ja seit langem kommuniziert ist. Es sieht so aus, als würde es nicht gelingen, verloren gegangene Marktanteile zurückzuholen.

Und die grundsätzliche Situation bei den Apotheken ist ja (insbesondere in Deutschland) nicht gerade margentreibend, denke ich.

Aber das sind Gedanken ohne jedes tiefere Fundamentalwissen...

Hallo, mein Miesgram, wüsste nicht, wozu eine Linie mehr gut wäre. Für einen Trend ist zu flach. Mag sein, dass sie zur Orientierung dient. Wie auch immer. Ansonsten bin ich hier kein Dienstleistungsunternehmen.

Na ja, kann ja jeder selbst "sehen", einfach die Tiefs vom Okt 11 und Juni 12 verbinden im letzten Bildchen vom Bananenesser.

Könnte schon kommende Woche eine Bremse sein bei ca. 12...

Könnte schon kommende Woche eine Bremse sein bei ca. 12...

Weekly

Im Einzelwertethread hab ich Celesio vor einiger Zeit für @ Tuzzi behandelt.

Damals war man gerade dabei, die blaue Nackenlinie (links) einer SKS anzutesten.

Diese Unterstützung wurde in der Folge klassisch gebrochen und nachfolgend

nochmal von unten angelaufen, ehe dann das sich aus der SKS-Formation ergebende

Abwärtspotential annähernd ausgeschöpft wurde.

Aktuell ist die Abwärtsbewegung durch das untere Bollinger Band gestoppt worden.

Im Einzelwertethread hab ich Celesio vor einiger Zeit für @ Tuzzi behandelt.

Damals war man gerade dabei, die blaue Nackenlinie (links) einer SKS anzutesten.

Diese Unterstützung wurde in der Folge klassisch gebrochen und nachfolgend

nochmal von unten angelaufen, ehe dann das sich aus der SKS-Formation ergebende

Abwärtspotential annähernd ausgeschöpft wurde.

Aktuell ist die Abwärtsbewegung durch das untere Bollinger Band gestoppt worden.

wann gehts wieder nach Norden ist doch Kalt draussen

Celesio AG: Kreuzen des GD 200 nach oben (13.68 Euro, Long)

Haniel treibt Schuldenabbau durch Anteilsverkäufe bei Metro und Celesio voran

18:01 27.11.12

DUISBURG (dpa-AFX) - Der Mischkonzern Haniel treibt mit Anteilsverkäufen bei Metro und Celesio (Celesio Aktie) den Schuldenabbau voran. In einem ersten Schritt werde die Beteiligung an dem Pharmagroßhändler Celesio von derzeit 54,64 auf 50,01 Prozent reduziert, teilte der Konzern am Dienstag mit. Die rund 7,9 Millionen Aktien sollen kurzfristig im Rahmen eines beschleunigten Verfahrens bei institutionellen Anlegern platziert werden. Zudem habe der Aufsichtsrat dem Verkauf von Metro-Aktien im Laufe der nächsten 18 Monate zugestimmt. Der Haniel-Anteil an Metro solle von 34,24 auf 30,01 Prozent sinken. Dies entspreche der Abgabe von rund 13,7 Millionen Metro-Aktien. Weitere finanzielle Mittel von rund 150 Millionen Euro sollen aus dem Verkauf nicht-strategischer Vermögenswerte zufließen, hieß es. So solle "in absehbarer Zeit" die Verschuldung deutlich unter die Schwelle von zwei Milliarden Euro sinken./jha/he

18:01 27.11.12

DUISBURG (dpa-AFX) - Der Mischkonzern Haniel treibt mit Anteilsverkäufen bei Metro und Celesio (Celesio Aktie) den Schuldenabbau voran. In einem ersten Schritt werde die Beteiligung an dem Pharmagroßhändler Celesio von derzeit 54,64 auf 50,01 Prozent reduziert, teilte der Konzern am Dienstag mit. Die rund 7,9 Millionen Aktien sollen kurzfristig im Rahmen eines beschleunigten Verfahrens bei institutionellen Anlegern platziert werden. Zudem habe der Aufsichtsrat dem Verkauf von Metro-Aktien im Laufe der nächsten 18 Monate zugestimmt. Der Haniel-Anteil an Metro solle von 34,24 auf 30,01 Prozent sinken. Dies entspreche der Abgabe von rund 13,7 Millionen Metro-Aktien. Weitere finanzielle Mittel von rund 150 Millionen Euro sollen aus dem Verkauf nicht-strategischer Vermögenswerte zufließen, hieß es. So solle "in absehbarer Zeit" die Verschuldung deutlich unter die Schwelle von zwei Milliarden Euro sinken./jha/he

Antwort auf Beitrag Nr.: 43.865.955 von bödel am 27.11.12 13:53:20Celesio AG: Haniel verkauft (13.68 Euro, Short)

Endlich !!!

Jede Meldung über Aktien die den Dunstkreis von den Haniels verlassen ist eine gute Meldung !!

--------Haniel reduziert seine Beteiligung an Celesio auf 50,01% und erlöst damit rund €100 Mio. Die Aktien wurden zu €12,60 platziert. Angebot 5-fach überzeichnet--------

Jede Meldung über Aktien die den Dunstkreis von den Haniels verlassen ist eine gute Meldung !!

--------Haniel reduziert seine Beteiligung an Celesio auf 50,01% und erlöst damit rund €100 Mio. Die Aktien wurden zu €12,60 platziert. Angebot 5-fach überzeichnet--------

Na hoffentlich schaffen es alle noch, DARÜBER wieder rauszukommen. ;-)

Mensch Tscheche ..was los ...voll auf Depri auf allen Aktienbaustellen

Wieso "Depri"? "Sachlich statt gierig" ist die Selbsteinschätzung.

genau ..sehe ich auch so ...

Sieht für mich nach Ausbruchs-Gap und damit AUFTAKT eines größeren Abwärts-Moves aus. Also Kursziel eher (mindestens) Tief vom Juni bei 10,72 inkl. Bruch des zarten Aufwärtstrend-Pflänzchens.

Aber bin auch gespannt, was beim Auflaufen des Kurses auf Abwärtstrend- und dann (oder zugleich) Aufwärtstrendlinie passiert.

Aber bin auch gespannt, was beim Auflaufen des Kurses auf Abwärtstrend- und dann (oder zugleich) Aufwärtstrendlinie passiert.

Die Commerzbank hat die Aktien von Celesio nach dem Verkauf von Anteilen durch Aktionär Haniel auf "Buy" mit einem Kursziel von 19,00 (Kurs: 12,920) Euro belassen. Die Möglichkeit eines Notverkaufs von Celesio durch Haniel sei damit wohl vom Tisch, da der Anteilseigner den Pharmagroßhändler wie auch seine Anteile an der Metro AG als Kerninvestitionen betrachte, schrieb Analyst Volker Braun in einer Studie vom Mittwoch. Die aktuell technische Schwäche des Aktienkurses stelle für ihn eine perfekte Kaufgelegenheit dar, so Braun.

Durch den Verkauf könnten sich die Nettoeinnahmen für das Duisburger Familienunternehmen Haniel auf bis zu 95 Millionen Euro belaufen. Haniels Schuldenlast dürfte daher von 2,4 auf 2,3 Milliarden Euro sinken und die Nettoverschuldung dank der sich fortsetzenden finanziellen Konsolidierung des Celesio-Anteils nur noch das 4,9-fache des operativen Gewinns (EBITDA) betragen. Sobald auch der Metro-Anteil abgebaut werde, reduziere sich die Nettoschuld weiter.

Mit der Einstufung "Buy" gehen die Analysten der Commerzbank davon aus, dass die Aktie ein Aufwärtspotenzial von über 15 Prozent besitzt. Das Kursziel bezieht sich auf einen Zeitraum von sechs Monaten./ajx/rum

Durch den Verkauf könnten sich die Nettoeinnahmen für das Duisburger Familienunternehmen Haniel auf bis zu 95 Millionen Euro belaufen. Haniels Schuldenlast dürfte daher von 2,4 auf 2,3 Milliarden Euro sinken und die Nettoverschuldung dank der sich fortsetzenden finanziellen Konsolidierung des Celesio-Anteils nur noch das 4,9-fache des operativen Gewinns (EBITDA) betragen. Sobald auch der Metro-Anteil abgebaut werde, reduziere sich die Nettoschuld weiter.

Mit der Einstufung "Buy" gehen die Analysten der Commerzbank davon aus, dass die Aktie ein Aufwärtspotenzial von über 15 Prozent besitzt. Das Kursziel bezieht sich auf einen Zeitraum von sechs Monaten./ajx/rum

Warburg Research hat die Einstufung für Celesio nach dem Anteilsverkauf von Haniel von "Hold" auf "Buy" angehoben, das Kursziel aber auf 16,00 Euro belassen. Der Aktienkursrückgang des Pharmahändlers biete eine gute Gelegenheit zum Kauf, schrieb Analyst Ulrich Huwald in einer Studie vom Mittwoch. Die Entscheidung des Familienunternehmens Haniel sei bilanztechnischer Natur und habe nichts mit einem verschlechterten Ausblick bei Celesio zu tun. Am fundamentalen Umfeld des Unternehmens habe sich seit der Bekanntgabe der Zahlen zum dritten Quartal nichts verändert

Equinet hat Celesio nach einem Anteilsverkauf durch den Großaktionär Haniel auf "Hold" mit einem Kursziel von 15,00 Euro belassen. Zwar sei das Angebotfür den 4,24-prozentigen Anteil am Pharmagroßhändler zu 12,60 Euro je Aktie fünffach überzeichnet gewesen, doch er bleibe vorsichtig bei Celesio, schrieb Analyst Edouard Aubery in einer Studie vom Mittwoch. Die Markterwartungen an die Ergebnisverbesserungen 2013 seien zu hoch und negative Überraschungen drohten.

morgen geht es wieder nach norden

verkäufe von haniel sind abgeschlossen.

verkäufe von haniel sind abgeschlossen.

Antwort auf Beitrag Nr.: 43.868.159 von scharfkantig am 27.11.12 21:49:55Celesio AG: Haniel hat fertig (12.94 Euro, Long)

Jetzt ist die Chance da. 5-fach überzeichnetes Angebot.

Ich bin jetzt wieder optimistisch.

Grüsse

Jetzt ist die Chance da. 5-fach überzeichnetes Angebot.

Ich bin jetzt wieder optimistisch.

Grüsse

Antwort auf Beitrag Nr.: 43.872.896 von scharfkantig am 28.11.12 21:50:04Die Beteiligungsverkäufe bei Celesio sind nun durch. Im aktuellen Quartal

dürfte nochmals ein negatives Ergebnis nach Sonderfaktoren anfallen.

-wie immer-

Haniel ist Kontraindikator und eine Nachfrage nach Celesioanteilen ist da.

Wenn das erste Quartal ohne Sondereffekt berichtet wird, dann kann es

schon zu spät sein, um auf den Zug aufzuspringen. Ein Risiko ist momentan

immer noch vorhanden. Aber auch genug Chance...

Grüsse

dürfte nochmals ein negatives Ergebnis nach Sonderfaktoren anfallen.

-wie immer-

Haniel ist Kontraindikator und eine Nachfrage nach Celesioanteilen ist da.

Wenn das erste Quartal ohne Sondereffekt berichtet wird, dann kann es

schon zu spät sein, um auf den Zug aufzuspringen. Ein Risiko ist momentan

immer noch vorhanden. Aber auch genug Chance...

Grüsse

Antwort auf Beitrag Nr.: 43.872.347 von bödel am 28.11.12 19:30:58Celesio AG Namens-Aktien o.N. 29.11.12 08:14 Uhr

13,14 EUR

+0,50% [+0,06]

Börse: Tradegate

13,14 EUR

+0,50% [+0,06]

Börse: Tradegate

Da halte ich dagegen und wette ums Recht, dass wir demnächst UNTER den 12,60 landen.

ja und ...vollkommen belanglos ..und nur für Taschengeldzocker von Bedeutung ( von denen es hier leider zu viele von gibt )...interessant ist wo der Wert in 1-2 Jahren steht ...

Wer jetzt nicht Celesio kauft ist doch selber schuld. Sorry. Klar wird Celesio jetzt nicht sofort steigen. Erst wird mal ein Boden bei ca 13 Euro ausgebildet, danach geht es wieder steil nach oben. Also nochmal klare , klare Kaufempfehlung !!!

Na endlich mal Bullenpower hier in einem Thread - das hatte ich vermisst die Tage, von Eon mal abgesehen.

schließt auf tageshoch

dann kann es morgen nur noch besser werden

dann kann es morgen nur noch besser werden

Komisch, dass der Kurs nicht so recht will, wo die Bullen doch so klar in der Übermacht sind.

Hier stellevertretend noch einer von ihnen:

Celesio Diese Chance dürfen Sie nicht verpassen!

Anzeige

Autor: Jan Pahl

| 29.11.2012, 13:14 | 133 Aufrufe | druckversion

Liebe Leser,

kürzlich verkaufte Großaktionär Haniel große Anteile an Celesio, um den Schuldenabbau weiter voranzutreiben.

Somit belaufen sich Haniel's Anteile noch auf 50,01 Prozent. 7,9 Mio. Stück kamen einem Erlös von 100 Mio. Euro gleich. Infolge dessen rutsche der Kurs gestern um 2,6 Prozent ins Minus.

Aktuell liegt der Kurs bei knapp 13,00 Euro. Viele Analysten, wie z.B. von Warburg Research oder von der Commerzbank, haben nach dem Anteilsverkauf ihre Empfehlung von "Hold" auf "Buy" gestuft, mit einem Kursziel von 16 Euro bzw. 19 Euro. Die Meinung wird vertreten, dass das niedrige Niveau jetzt als Kaufgelegenheit genutzt werden kann. Wir unterstützen die Meinung eines Positionsaufbaus.

Damit Sie auch in Zukunft wissen, wie es mit der Aktien von Celesio weitergeht und wie Sie am besten handeln sollten, tragen Sie sich bitte jetzt in unseren MoneyMoney Aktienalarm ein. Wir werden Sie dann kostenlos über alle Neuigkeiten zu Celesio informieren und Sie auf dem Laufenden halten.

Hinweis laut §34b WpHG: Die Redaktion/der Autor ist in den entsprechenden Wertpapieren / Basiswerten derzeit nicht investiert. Es liegt daher kein Interessenskonflikt vor. Die in diesem Artikel enthaltenen Angaben stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar.

© Tonia Engel

Hier stellevertretend noch einer von ihnen:

Celesio Diese Chance dürfen Sie nicht verpassen!

Anzeige

Autor: Jan Pahl

| 29.11.2012, 13:14 | 133 Aufrufe | druckversion

Liebe Leser,

kürzlich verkaufte Großaktionär Haniel große Anteile an Celesio, um den Schuldenabbau weiter voranzutreiben.

Somit belaufen sich Haniel's Anteile noch auf 50,01 Prozent. 7,9 Mio. Stück kamen einem Erlös von 100 Mio. Euro gleich. Infolge dessen rutsche der Kurs gestern um 2,6 Prozent ins Minus.

Aktuell liegt der Kurs bei knapp 13,00 Euro. Viele Analysten, wie z.B. von Warburg Research oder von der Commerzbank, haben nach dem Anteilsverkauf ihre Empfehlung von "Hold" auf "Buy" gestuft, mit einem Kursziel von 16 Euro bzw. 19 Euro. Die Meinung wird vertreten, dass das niedrige Niveau jetzt als Kaufgelegenheit genutzt werden kann. Wir unterstützen die Meinung eines Positionsaufbaus.

Damit Sie auch in Zukunft wissen, wie es mit der Aktien von Celesio weitergeht und wie Sie am besten handeln sollten, tragen Sie sich bitte jetzt in unseren MoneyMoney Aktienalarm ein. Wir werden Sie dann kostenlos über alle Neuigkeiten zu Celesio informieren und Sie auf dem Laufenden halten.

Hinweis laut §34b WpHG: Die Redaktion/der Autor ist in den entsprechenden Wertpapieren / Basiswerten derzeit nicht investiert. Es liegt daher kein Interessenskonflikt vor. Die in diesem Artikel enthaltenen Angaben stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar.

© Tonia Engel

das gibt die """Back to the Roots""" Turnaroundstorry ...

Antwort auf Beitrag Nr.: 43.891.485 von bödel am 05.12.12 06:50:57Es traut sich aber derzeit kaum Jemand rein - obwohl es viele Empfehungen gibt.Die letzte die ich las,stand gestern im Nebenwerte Journal.

Zitat von Bogar: Weekly

Im Einzelwertethread hab ich Celesio vor einiger Zeit für @ Tuzzi behandelt.

Damals war man gerade dabei, die blaue Nackenlinie (links) einer SKS anzutesten.

Diese Unterstützung wurde in der Folge klassisch gebrochen und nachfolgend

nochmal von unten angelaufen, ehe dann das sich aus der SKS-Formation ergebende

Abwärtspotential annähernd ausgeschöpft wurde.

Aktuell ist die Abwärtsbewegung durch das untere Bollinger Band gestoppt worden.

Ich wette ums Recht, dass wir zumindest in die Nähe der Kreuzunterstützung bei etwas über 12 laufen werden.

Antwort auf Beitrag Nr.: 43.917.352 von Der Tscheche am 11.12.12 22:00:46Hab Dein Kursziel mal konkretisiert. Am 13.01. wärs dann soweit.

Falls das, was man sich aktuell da so zusammenbastelt, ein 'Wimpel auf Halbmast'

werden soll, ergibt sich daraus allerdings ein Ziel von ~ 11 €.

Falls das, was man sich aktuell da so zusammenbastelt, ein 'Wimpel auf Halbmast'

werden soll, ergibt sich daraus allerdings ein Ziel von ~ 11 €.

Tiefer UND früher, ja.

Ist eigentlich auch mein bevorzugtes Szenario, war gestern nur durch die Bullenpower in den Märkten etwas "gelähmt" in die Richtung... ;-)

Ist eigentlich auch mein bevorzugtes Szenario, war gestern nur durch die Bullenpower in den Märkten etwas "gelähmt" in die Richtung... ;-)

Antwort auf Beitrag Nr.: 43.918.007 von Der Tscheche am 12.12.12 08:38:09Bogar und Der Tscheche,wenn ich Ech richtig verstanden habe,erwartet Ihr weitere Kursrückgänge,bis auf 12 oder gar 11 Euro?

Das NJ empfahl kürzlich einen Kauf mit Kursziel 16 Euro.

Offenbar ist es besser,mit dem Kauf noch abzuwarten?

Das NJ empfahl kürzlich einen Kauf mit Kursziel 16 Euro.

Offenbar ist es besser,mit dem Kauf noch abzuwarten?

..also bei 12 würde ich auch noch welche nehmen ...sehr gerne sogar...aber ..ein Glück brauche ich mich nicht darauf verlassen ....

Antwort auf Beitrag Nr.: 43.923.163 von Zeitblom am 13.12.12 10:35:10Also ich z.B. warte ab und erwarte in der Tat nochmal deutlich niedrigere Kurse, aber cure z.B. tut es nicht und das Nebenwerte Journal vermutlich auch nicht..

Im Moment scheint es mehr Leute wie mich zu geben (oder nicht mehr Leute, aber mehr Aktien, die von beliebig vielen Leuten gehalten werden), sonst würde der Kurs nicht nachgeben.

Aber es kann ja schon morgen oder heute nachmittag anders sein...

Im Moment scheint es mehr Leute wie mich zu geben (oder nicht mehr Leute, aber mehr Aktien, die von beliebig vielen Leuten gehalten werden), sonst würde der Kurs nicht nachgeben.

Aber es kann ja schon morgen oder heute nachmittag anders sein...

Antwort auf Beitrag Nr.: 43.924.010 von Der Tscheche am 13.12.12 13:59:57Ich habe mich inzwischen auch entschieden,noch abzuwarten,denn im Einkauf liegt ja der Gewinn.Ich frage mich allerdings,was wohl den Kurs runterbringt,immerhin sind wir z.Zeit schon unter 13 Euro.Der Verkauf des Haniel-Pakets allein kann's doch eigentlich nicht sein?

Meiner Meinung nach schon AUCH.

1) Hat der Verkauf eine ganze Menge Nachfrage nach der Aktie auf einmal befriedigt sozusagen, die dadurch im regulären Handel fehlt.

2) Können ja auch viele die Aktien gekauft haben, um sie dann entweder sofort mit Gewinn oder später mit noch mehr Gewinn oder aber nach unten abgesichert eben mit weniger Gewinn oder sogar Verlust (wenn wir unter den Haniel-Preis sinken) wieder zu verkaufen.

Zudem kann es natürlich auch andere Gründe geben. Die Kauf-Empfehlungen mögen die Halten- oder Verkaufen-Empfehlungen übertreffen und trotzdem kann auf dem Markt vor allem auch die Skepsis der Unternehmensentwicklung gegenüber überwiegen...

So sehe ich das jedenfalls.

1) Hat der Verkauf eine ganze Menge Nachfrage nach der Aktie auf einmal befriedigt sozusagen, die dadurch im regulären Handel fehlt.

2) Können ja auch viele die Aktien gekauft haben, um sie dann entweder sofort mit Gewinn oder später mit noch mehr Gewinn oder aber nach unten abgesichert eben mit weniger Gewinn oder sogar Verlust (wenn wir unter den Haniel-Preis sinken) wieder zu verkaufen.

Zudem kann es natürlich auch andere Gründe geben. Die Kauf-Empfehlungen mögen die Halten- oder Verkaufen-Empfehlungen übertreffen und trotzdem kann auf dem Markt vor allem auch die Skepsis der Unternehmensentwicklung gegenüber überwiegen...

So sehe ich das jedenfalls.

Hab' mir mal den Geschäftsbericht Q1-Q3 angeschaut, um zu sehen, ob cure vielleicht Recht hat mit der Einstellung, es sei egal, ob man für Celesio 13,xx oder weniger zahlt, weil eine klare Unterbewertung vorliegt.

Ehrlich gesagt bin ich nicht begeistert davon, nicht zuletzt deshalb, weil ich meine Vermutung, dass die verlorenen Marktanteile in Deutschland durch den sogenannten "Kanalkonflikt" mit den Apotheken offenbar nach der Lossagung vom "DocMorris-Weg" (die ja schon lange vor dem Verkaufsvollzug stattgefunden hat) nicht nennenswert zurückerobert werden konnten.

Der Ausblick für UK, DAS Schlüsselland für das margenstarke Apothekengeschäft, klingt für mich allenfalls stabil, eher negativ.

Der Ausblick für das volumenstarke Großhandelsgeschäft ist ähnlich mau.

Die Aktie scheint mir zwar nicht überbewertet, aber auch keineswegs so unterbewertet, dass ich mir deshalb schon mal eine Position zulegen wollen würde.

Das alles freilich mit dem Vorbehalt, dass ich kein Geschäftszahlen-Freak bin...

Von daher orientiere ich mich hier weiterhin eher charttechnisch UND hoffe auf deutlich niedrigere Kurse, um meinen grundsätzlichen Ansatz, möglichst nur in Aktien einzusteigen, die sowohl fundamental unterbewertet als auch charttechnisch aussichtsreich sind, auch bei Celesio anwenden zu können.

Ehrlich gesagt bin ich nicht begeistert davon, nicht zuletzt deshalb, weil ich meine Vermutung, dass die verlorenen Marktanteile in Deutschland durch den sogenannten "Kanalkonflikt" mit den Apotheken offenbar nach der Lossagung vom "DocMorris-Weg" (die ja schon lange vor dem Verkaufsvollzug stattgefunden hat) nicht nennenswert zurückerobert werden konnten.

Der Ausblick für UK, DAS Schlüsselland für das margenstarke Apothekengeschäft, klingt für mich allenfalls stabil, eher negativ.

Der Ausblick für das volumenstarke Großhandelsgeschäft ist ähnlich mau.

Die Aktie scheint mir zwar nicht überbewertet, aber auch keineswegs so unterbewertet, dass ich mir deshalb schon mal eine Position zulegen wollen würde.

Das alles freilich mit dem Vorbehalt, dass ich kein Geschäftszahlen-Freak bin...

Von daher orientiere ich mich hier weiterhin eher charttechnisch UND hoffe auf deutlich niedrigere Kurse, um meinen grundsätzlichen Ansatz, möglichst nur in Aktien einzusteigen, die sowohl fundamental unterbewertet als auch charttechnisch aussichtsreich sind, auch bei Celesio anwenden zu können.

Ja, Deine Überlegungen erscheinen mir vernünftig und ich werde mich wohl entsprechend verhalten.

Gruß

Zeitblom

Gruß

Zeitblom

Zitat von Zeitblom: Ja, Deine Überlegungen erscheinen mir vernünftig und ich werde mich wohl entsprechend verhalten.

Gruß

Zeitblom

Das würde ich Dir aber nur sehr bedingt empfehlen, denn es kann sehr gut sein, dass ich damit (auch wenn der ein oder andere Punkt stimmen mag) völlig falsch liege.

Schönes Wochenende allerseits

Tscheche

Antwort auf Beitrag Nr.: 43.931.101 von Der Tscheche am 15.12.12 10:24:26Das würde ich Dir aber nur sehr bedingt empfehlen, denn es kann sehr gut sein, dass ich damit (auch wenn der ein oder andere Punkt stimmen mag) völlig falsch liege.

Ich hab' das auch nicht als Empfehlung aufgefasst,letztlich entscheide ich dann schon selber ob ich ggf. reingehe oder nicht.

Gruss

Zeitblom

Ich hab' das auch nicht als Empfehlung aufgefasst,letztlich entscheide ich dann schon selber ob ich ggf. reingehe oder nicht.

Gruss

Zeitblom

Ich muss wirklich schmunzeln ...Ihr beide gebt Euch echt Mühe um in das Teil noch ein paar Cent billiger rein zu kommen ...dabei geht es hier doch wirklich nur noch darum ..glaube ich an Celesio2013 oder nicht ..und wenn nicht ..Finger weg ..da Ihr aber nicht für 13 kaufen könnt ....muss es billiger sein ...aber ...interessant ist der Wert schon ..gell ..sonst würdet Ihr ja hier nix schreiben bzw. billiger rein wollen ...

Börse ist kein Wunschkonzert ....

Fakt ist doch ...den Anlagenotstand ( wohin mit der Knete , gibt zum Aktienmarkt keine Alternativen mehr ) nehmen wir nach 2013 mit ..nur ...wird sich dann umgeschaut welche Werte überhaupt ..kaum gelaufen sind ....und da wird eine Celesio dann ganz ganz oben stehen ...und wenn wirklich die ersten kleinsten Zeichen einer Geschäftsverbesserung kommen ( davon gehe ich aus ) ...wird das Teil hier soooo m.E. durch die Decke gehen das jeder der Sie jetzt nicht kaufen will , aber gernerell Sie schon kaufen würde ..billischer ,sich in den A....treten wird .

Und so viele kaum gelaufene Werte ..die über dem Fittenbudenniveau liegen ....gibt es kaum noch ...

Zeitblom ...ich hoffe du hast deine Metro Vz. in 2013 mehr im Blick als hier die Celesio ...

In dem Sinne schöne Weihnachten und einen guten Rutsch in ein gesundes 2013 ( egal ob Celesio 10 oder 20 Euro )

Cure

Börse ist kein Wunschkonzert ....

Fakt ist doch ...den Anlagenotstand ( wohin mit der Knete , gibt zum Aktienmarkt keine Alternativen mehr ) nehmen wir nach 2013 mit ..nur ...wird sich dann umgeschaut welche Werte überhaupt ..kaum gelaufen sind ....und da wird eine Celesio dann ganz ganz oben stehen ...und wenn wirklich die ersten kleinsten Zeichen einer Geschäftsverbesserung kommen ( davon gehe ich aus ) ...wird das Teil hier soooo m.E. durch die Decke gehen das jeder der Sie jetzt nicht kaufen will , aber gernerell Sie schon kaufen würde ..billischer

,sich in den A....treten wird .Und so viele kaum gelaufene Werte ..die über dem Fittenbudenniveau liegen ....gibt es kaum noch ...

Zeitblom ...ich hoffe du hast deine Metro Vz. in 2013 mehr im Blick als hier die Celesio ...

In dem Sinne schöne Weihnachten und einen guten Rutsch in ein gesundes 2013 ( egal ob Celesio 10 oder 20 Euro )

Cure

Hhhm, cure, das muss einem aber nicht nur positiv vorkommen, dass das Teil zu den ganz wenigen noch gar nicht laufenden Werten gehört, wa...

Dir auch schöne Feiertage & eine gut laufende Celesio-Aktie!

Dir auch schöne Feiertage & eine gut laufende Celesio-Aktie!

Antwort auf Beitrag Nr.: 43.948.276 von cure am 20.12.12 14:22:31Nun ist der DAX z.B. in den letzten Monaten bekanntlich recht gut gelaufen und sicher auch überkauft - es wäre,trotz Anlagenotstand, auch mal an der Zeit,dass eine kräftige Korrektur von beispielsweise 10 % oder etwas mehr einsetzt.Wenn man dann noch berücksichtgt,dass z.B. die Fonds bei den derzeit dünnen Umsätzen mit geringem Einsatz kräftig Kurskosmetik betreiben,dann könnte ich mir schon vorstellen,dass es diesmal zu Jahresbeginn eine deutliche Korrektur geben könnte.Das wäre dann die Zeit für jene,die jetzt nicht kaufen,sondern eher gut gelaufene Werte geben,sich auf die Lauer legen könnten.Zugegeben, es muss nicht so kommen.

XxxxxxxxxxxxxxxxXxx

wo steht celesio ende 2013?

Guten Abend,

Celesion wird am 31.10.2013 bei genau 17,34 € stehen.

Wenn das einer weiß, würde er sich nicht im Forum rumtreiben. Der hätte mit Derivaten auf CLS100 zu tun, um reich zu werden.

Entscheidend ist doch, ob der Wert Potential hat und über welchen Zeitraum sich das etwaige Potential zeigt.

Für CLS100 spricht:

1. Turnaroundkandidat

2. Änderung der AmPreisVO führt zu verbessertern Margen.

3. Anzag gehört jetzt auch einer Apothekenheuschrecke, so dass die Apotheker nur noch wenig Auswahl haben, um beim "guten" Großhandel zu kaufen.

4. Arzneimittel braucht man immer. Konjunktur spielt eine untergeordnete Rolle.

5. Haniel wird den Freefloat erhöhen. Über die(positiven) Auswirkungen kann man natürlich geteilter Meinung sein.

6. Das Kerngeschäft funktioniert und der Rest wurde nach und nach abgestoßen.

Gegen CLS100 spricht:

1. Der Weg ist lang und CLS100 wird sich dem allgemeinem Markttrend nicht entziehen können, falls es abwärts geht.

2. Haniel hat keine Zeit und wird vielleicht nicht genug Geduld haben, um eine positive Entwicklung zu begleiten.

3.CLS100 hat ein schlechtes Image beim Deutschen Apotheker und muss Kunden über Rabatte gewinnen.

4. Der Kostendruck im Gesundheitswesen wird - spätestens mit dem Konjunkturabschwung - zunehmen. Der Gesetzgeber könnte wieder versucht sein, einzugreifen.

5. Direktlieferungen durch die Pharmaindustrie nehmen immer noch zu. CLS100 hat sich aber von genau dieser Tochtergesellschaft verabschiedet.

6. Der Pharmagroßhandel hat in Deutschland weder gegenüber den Apothekern noch gegenüber der Pharmaindustrie Marktmacht (Sandwichposition).

Ich setze auf eine mittelfristige (drei bis fünf Jahre) Erholung auf bis zu 19 €. Nach unten steige ich aus, wenn die 11,20 € unterschritten werden.

Schaun´ wir mal...

Celesion wird am 31.10.2013 bei genau 17,34 € stehen.

Wenn das einer weiß, würde er sich nicht im Forum rumtreiben. Der hätte mit Derivaten auf CLS100 zu tun, um reich zu werden.

Entscheidend ist doch, ob der Wert Potential hat und über welchen Zeitraum sich das etwaige Potential zeigt.

Für CLS100 spricht:

1. Turnaroundkandidat

2. Änderung der AmPreisVO führt zu verbessertern Margen.

3. Anzag gehört jetzt auch einer Apothekenheuschrecke, so dass die Apotheker nur noch wenig Auswahl haben, um beim "guten" Großhandel zu kaufen.

4. Arzneimittel braucht man immer. Konjunktur spielt eine untergeordnete Rolle.

5. Haniel wird den Freefloat erhöhen. Über die(positiven) Auswirkungen kann man natürlich geteilter Meinung sein.

6. Das Kerngeschäft funktioniert und der Rest wurde nach und nach abgestoßen.

Gegen CLS100 spricht:

1. Der Weg ist lang und CLS100 wird sich dem allgemeinem Markttrend nicht entziehen können, falls es abwärts geht.

2. Haniel hat keine Zeit und wird vielleicht nicht genug Geduld haben, um eine positive Entwicklung zu begleiten.

3.CLS100 hat ein schlechtes Image beim Deutschen Apotheker und muss Kunden über Rabatte gewinnen.

4. Der Kostendruck im Gesundheitswesen wird - spätestens mit dem Konjunkturabschwung - zunehmen. Der Gesetzgeber könnte wieder versucht sein, einzugreifen.

5. Direktlieferungen durch die Pharmaindustrie nehmen immer noch zu. CLS100 hat sich aber von genau dieser Tochtergesellschaft verabschiedet.

6. Der Pharmagroßhandel hat in Deutschland weder gegenüber den Apothekern noch gegenüber der Pharmaindustrie Marktmacht (Sandwichposition).

Ich setze auf eine mittelfristige (drei bis fünf Jahre) Erholung auf bis zu 19 €. Nach unten steige ich aus, wenn die 11,20 € unterschritten werden.

Schaun´ wir mal...

Antwort auf Beitrag Nr.: 43.966.054 von adastra8 am 28.12.12 19:07:33Danke. Schöner Beitrag.

Antwort auf Beitrag Nr.: 43.966.054 von adastra8 am 28.12.12 19:07:33hat mir auch gut gefallen.

wird das hier der neue hauptthread? in dem anderen sind mehr beitraege, aber der letzte vor 3 wochen.

wird das hier der neue hauptthread? in dem anderen sind mehr beitraege, aber der letzte vor 3 wochen.

Antwort auf Beitrag Nr.: 43.948.393 von Zeitblom am 20.12.12 14:45:39sollte der dax 10% korrigieren, was ich nicht hoffe, dann wuerde ich eher auf eine 15-20%ige korrektur bei qualitativ hochwertigen zyklikern (basf, ...) hoffen um dort reinzugehen. die werden danach wesentlich schneller wieder hochlaufen als celesio.

Guten Abend,

das sehe ich auch so. Allerdings bin ich mir völlig unsicher, ob und vor allem wann die Korrektur kommt. Bis dahin setze ich darauf, dass die fundamental guten Unternehmen mit Turnaroundchancen in 2013, 2014 aufholen können. Sollte der Rückschlag kommen und ich ausgestoppt werden, werde ich u.a. auch in BASF, Bayer, Coca Cola, McDonalds usw. umschichten. Allerdings halte ich einen großen Teil dieser Werte auch jetzt schon.

Ich habe zwei Jahre beim Pharmagroßhandel gearbeitet und etwas tiefere Einblicke erhalten. Damals gab es noch 17 vollversorgende Großhändler. Die 4 größten (Sanacorp, Anzag, Phoenix, Celesio) hatten da schon mehr als 75 % des Gesamtmarktes. Von diesen 4 galten auch bei den Wettbewerbern Phoenix und Celesio als besonders gut aufgestellt. Lediglich der damalige Vorstandvorsitzende (Dr. Oesterle) galt als (zu) agressiv und visionär und nicht sehr investorenfreundlich. Der gelernte Topjurist hat - wie bekannt - alles auf eine Karte gesetzt (Apothekenkette) und dies ganz schlecht kommuniziert. Wäre sein Zock aufgegangen wäre Celesio der Star gewesen. Nun ist Celesio also das Aschenputtel, aber wir wissen ja was aus Aschenputtel wurde...

Der Markt entwickelt sich aber weiter zugunsten der Großen. Heute sind von der Linde von Sanacorp und Kapferer von Phoenix übernommen worden. Anzag gehört Alliance Boots und die privaten Großhändler haben teilweise erheblich zu kämpfen. Phoenix hat nach dem Suizid von Adolf Merkle und den damit verbundenen Verwerfungen einen Gang runter geschaltet. Dafür konnte NOWEDA Marktanteile gewinnen. Insgesamt haben wir nun 5 große Vollversorger (Sanacorp, Phoenix, Celesio, NOWEDA und Anzag), die ca. 85 % bis 90 % Marktanteil haben. Von denen sind nur Phoenix und Celesio wirklich International aufgestellt und damit auch interessante Gesprächspartner für die Pharmaindustrie, v.a. wenn es um exklusive Vertriebsverträge für hochpreisige Arzneitmittel geht (Pfizer-Modell in GB).

Ich gehe also davon aus, dass es am Ende nur 4 bis 5 Großhändler geben wird, die überleben. Der Rest wird sich auf kleine Marktsegmente (Betäubungsmittel, Zytostatiker, u.ä.) spezialisieren oder verschwinden. Dann wird der Preis- und Leistungswettbewerb abnehmen und bessere Renditen folgen. Daneben gibt es noch die Turnaroundfantasie. Woran ich nicht glaube, ist, dass Celesio übernommen wird. Deutsche Wettbewerber hätten Schwierigkeiten mit dem Kartellamt und die Amis haben die Lust am Deutschen Gesundheitswesen verloren. Woanders kann man schneller Geld machen.

So genug geschwafelt. Allen ein erfolgreiches 2013!

das sehe ich auch so. Allerdings bin ich mir völlig unsicher, ob und vor allem wann die Korrektur kommt. Bis dahin setze ich darauf, dass die fundamental guten Unternehmen mit Turnaroundchancen in 2013, 2014 aufholen können. Sollte der Rückschlag kommen und ich ausgestoppt werden, werde ich u.a. auch in BASF, Bayer, Coca Cola, McDonalds usw. umschichten. Allerdings halte ich einen großen Teil dieser Werte auch jetzt schon.

Ich habe zwei Jahre beim Pharmagroßhandel gearbeitet und etwas tiefere Einblicke erhalten. Damals gab es noch 17 vollversorgende Großhändler. Die 4 größten (Sanacorp, Anzag, Phoenix, Celesio) hatten da schon mehr als 75 % des Gesamtmarktes. Von diesen 4 galten auch bei den Wettbewerbern Phoenix und Celesio als besonders gut aufgestellt. Lediglich der damalige Vorstandvorsitzende (Dr. Oesterle) galt als (zu) agressiv und visionär und nicht sehr investorenfreundlich. Der gelernte Topjurist hat - wie bekannt - alles auf eine Karte gesetzt (Apothekenkette) und dies ganz schlecht kommuniziert. Wäre sein Zock aufgegangen wäre Celesio der Star gewesen. Nun ist Celesio also das Aschenputtel, aber wir wissen ja was aus Aschenputtel wurde...

Der Markt entwickelt sich aber weiter zugunsten der Großen. Heute sind von der Linde von Sanacorp und Kapferer von Phoenix übernommen worden. Anzag gehört Alliance Boots und die privaten Großhändler haben teilweise erheblich zu kämpfen. Phoenix hat nach dem Suizid von Adolf Merkle und den damit verbundenen Verwerfungen einen Gang runter geschaltet. Dafür konnte NOWEDA Marktanteile gewinnen. Insgesamt haben wir nun 5 große Vollversorger (Sanacorp, Phoenix, Celesio, NOWEDA und Anzag), die ca. 85 % bis 90 % Marktanteil haben. Von denen sind nur Phoenix und Celesio wirklich International aufgestellt und damit auch interessante Gesprächspartner für die Pharmaindustrie, v.a. wenn es um exklusive Vertriebsverträge für hochpreisige Arzneitmittel geht (Pfizer-Modell in GB).

Ich gehe also davon aus, dass es am Ende nur 4 bis 5 Großhändler geben wird, die überleben. Der Rest wird sich auf kleine Marktsegmente (Betäubungsmittel, Zytostatiker, u.ä.) spezialisieren oder verschwinden. Dann wird der Preis- und Leistungswettbewerb abnehmen und bessere Renditen folgen. Daneben gibt es noch die Turnaroundfantasie. Woran ich nicht glaube, ist, dass Celesio übernommen wird. Deutsche Wettbewerber hätten Schwierigkeiten mit dem Kartellamt und die Amis haben die Lust am Deutschen Gesundheitswesen verloren. Woanders kann man schneller Geld machen.