die zeitweilige Über-Performance des Original-IREX: statistischer Zufall?? (Versuch einer Untersuchu - 500 Beiträge pro Seite

eröffnet am 09.04.19 23:07:40 von

neuester Beitrag 10.04.19 18:28:39 von

neuester Beitrag 10.04.19 18:28:39 von

Beiträge: 4

ID: 1.301.665

ID: 1.301.665

Aufrufe heute: 3

Gesamt: 1.799

Gesamt: 1.799

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 37 Minuten | 6364 | |

| heute 10:56 | 6328 | |

| vor 37 Minuten | 3896 | |

| heute 09:20 | 2568 | |

| vor 38 Minuten | 2174 | |

| vor 45 Minuten | 2024 | |

| vor 47 Minuten | 1477 | |

| vor 42 Minuten | 1229 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.916,50 | +0,09 | 216 | |||

| 2. | 4. | 3,8900 | +5,14 | 75 | |||

| 3. | 3. | 8,2700 | -0,24 | 71 | |||

| 4. | 2. | 184,31 | +2,40 | 62 | |||

| 5. | 14. | 0,0163 | +1,88 | 57 | |||

| 6. | 9. | 0,9750 | +1,04 | 49 | |||

| 7. | 11. | 2.295,22 | +0,42 | 37 | |||

| 8. | 6. | 6,6280 | -0,78 | 37 |

<ACHTUNG: soweit nur vorläufige Ergebnisse!>

--> gemeint ist das mittlerweile eingestelle Wikifolio IREX mit:

• ISIN=DE000LS9JBB2

• Symbol=WFIREX0011

der INTELLIGENT RECOMMENDATIONS GmbH: https://ir-system.com/

Siehe auch noch bei Wikifolio: https://www.wikifolio.com/de/de/w/wfirex0011

--> dieser Thread ist quasi eine Fortsetzung von diesem Thread: https://www.wallstreet-online.de/diskussion/1259283-491-500/…, um zu versuchen, folgende noch (für mich) offene Frage zu beantworten:

War die damalige Über-Performance des Original-IREX einfach nur statistischer Zufall?

--> es geht also um diesen Zeitraum unten, vom Anfang der Handelsaufnahme (also ~2016-05-04) bis etwa Ende August 2017 (~2017-08-25).

Danach erfolgte ja ein fulminanter Kursturz beim IREX(-Wikifolio), was dann später zur (mittlerweile gescheiterten) Einführung des "IREX 2" führte: https://www.wallstreet-online.de/diskussion/1259283-521-530/…

=> nachdem überwiegend (oder fast nur oder ausschliesslich?) in DAX-Derivaten wie Open-End-Turbozertifikaten im IREX-Wikifolio gehandelt wurde, verwende ich auch einfach den DAX und seine handelstäglichen Kursbewegungen (Close to Close) als Referenzwert (a).

=> ich denke, bei solchen Untersuchungen gibt es heutzutage (aus naheliegenden Gründen) mittlerweile ganz viele (verschiedene) Methoden. Ich versuche aber mal klein anzufangen -- mit offenem Ausgang.

--> gemeint ist das mittlerweile eingestelle Wikifolio IREX mit:

• ISIN=DE000LS9JBB2

• Symbol=WFIREX0011

der INTELLIGENT RECOMMENDATIONS GmbH: https://ir-system.com/

Siehe auch noch bei Wikifolio: https://www.wikifolio.com/de/de/w/wfirex0011

--> dieser Thread ist quasi eine Fortsetzung von diesem Thread: https://www.wallstreet-online.de/diskussion/1259283-491-500/…, um zu versuchen, folgende noch (für mich) offene Frage zu beantworten:

War die damalige Über-Performance des Original-IREX einfach nur statistischer Zufall?

--> es geht also um diesen Zeitraum unten, vom Anfang der Handelsaufnahme (also ~2016-05-04) bis etwa Ende August 2017 (~2017-08-25).

Danach erfolgte ja ein fulminanter Kursturz beim IREX(-Wikifolio), was dann später zur (mittlerweile gescheiterten) Einführung des "IREX 2" führte: https://www.wallstreet-online.de/diskussion/1259283-521-530/…

=> nachdem überwiegend (oder fast nur oder ausschliesslich?) in DAX-Derivaten wie Open-End-Turbozertifikaten im IREX-Wikifolio gehandelt wurde, verwende ich auch einfach den DAX und seine handelstäglichen Kursbewegungen (Close to Close) als Referenzwert (a).

=> ich denke, bei solchen Untersuchungen gibt es heutzutage (aus naheliegenden Gründen) mittlerweile ganz viele (verschiedene) Methoden. Ich versuche aber mal klein anzufangen -- mit offenem Ausgang.

Antwort auf Beitrag Nr.: 60.317.404 von faultcode am 09.04.19 23:07:40

• DAX: https://pastebin.com/gkh5Qu9V

• IREX: https://pastebin.com/LaAtJY2c

Tool ist R (Version 3.5.2 (2018-12-20) -- "Eggshell Igloo") auf Windows 7 ( )|64Bit

)|64Bit

Datenbereinigung:

• oben sieht man, daß beiden Datensätze nicht ganz deckungsgleich sind. Halte ich aber nicht für ein so großen Problem bei insgesamt 335 handelstägliche Renditen, die sich immer nur auf dieselben Handelstage beziehen (kann also schon mal Do->Mo dabeisein statt Fr->Mo und so weiter). Lücken bei einem Datensatz ggü. dem anderen gibt's irgendwie immer. Kann man mit R aber superleicht glattkämmen.

Auch stehen auf meiner To-Do-Liste noch Untersuchungen für die Wochen-Renditen und Monats-Renditen (nach Kalender).

Methode 1a:

• in Beziehung werden also die handelstäglichen Renditen von DAX und IREX als Log-Renditen (könnten auch die arithmetischen sein; von Tag zu Tag mit < |+/-20%| sollte das aber keinen großen Unterschied machen - habe ich aber nicht untersucht...)

--> einfache Idee:

• dadurch, daß der IREX in obigem Zeitraum abging wie Schmidts Katze, zumindest ab Oktober 2016, sollte es doch so sein, daß:

• der Mittelwert der handelstäglichen Log-Renditen des IREX vom Mittelwert der handelstäglichen Log-Renditen des DAX so zu unterscheiden ist, daß der Unterschiedsbetrag (Differenz) statistisch signifikant ist (unter den implizit und explizit angenommenen Bedingungen).

=> das ist quasi mein Versuch ein hinreichend bedeutsames "Signal-Rausch-Verhältnis" festzustellen (am besten mit Faktor 2 oder besser mMn):

• Signal wäre die Über-Performance des IREX

• das Rauschen ist einfach das handelstägliche Marktrauschen, wie es sich im DAX (von Handelsschluss zu Handelsschluss) abbildet

=> meine Null-Hypothese ist also (salopp formuliert):

• kann ich das Signal nicht hinreichend genug vom Marktrauschen unterscheiden, dann war es keines (iSv von nachhaltiger und auskömmlich profitabler Rendite), und die ganz offensichtlich festgestellte Über-Rendite des IREX-Wikifolios wäre demnach einfach positiver Zufall gewesen, was nichts anderes ist als Glück.

Rohdaten, Tool, Methode (1a), etc - Mittelwerte der handelstäglichen Log-Renditen

Rohdaten habe ich hier abgelegt (falls jemand nachrechnen möchte, ober bessere Daten hat), da ich mir seinerzeit die IREX-Kurse gesichert habe:• DAX: https://pastebin.com/gkh5Qu9V

• IREX: https://pastebin.com/LaAtJY2c

Tool ist R (Version 3.5.2 (2018-12-20) -- "Eggshell Igloo") auf Windows 7 (

)|64Bit

)|64BitDatenbereinigung:

• oben sieht man, daß beiden Datensätze nicht ganz deckungsgleich sind. Halte ich aber nicht für ein so großen Problem bei insgesamt 335 handelstägliche Renditen, die sich immer nur auf dieselben Handelstage beziehen (kann also schon mal Do->Mo dabeisein statt Fr->Mo und so weiter). Lücken bei einem Datensatz ggü. dem anderen gibt's irgendwie immer. Kann man mit R aber superleicht glattkämmen.

Auch stehen auf meiner To-Do-Liste noch Untersuchungen für die Wochen-Renditen und Monats-Renditen (nach Kalender).

Methode 1a:

• in Beziehung werden also die handelstäglichen Renditen von DAX und IREX als Log-Renditen (könnten auch die arithmetischen sein; von Tag zu Tag mit < |+/-20%| sollte das aber keinen großen Unterschied machen - habe ich aber nicht untersucht...)

--> einfache Idee:

• dadurch, daß der IREX in obigem Zeitraum abging wie Schmidts Katze, zumindest ab Oktober 2016, sollte es doch so sein, daß:

• der Mittelwert der handelstäglichen Log-Renditen des IREX vom Mittelwert der handelstäglichen Log-Renditen des DAX so zu unterscheiden ist, daß der Unterschiedsbetrag (Differenz) statistisch signifikant ist (unter den implizit und explizit angenommenen Bedingungen).

=> das ist quasi mein Versuch ein hinreichend bedeutsames "Signal-Rausch-Verhältnis" festzustellen (am besten mit Faktor 2 oder besser mMn):

• Signal wäre die Über-Performance des IREX

• das Rauschen ist einfach das handelstägliche Marktrauschen, wie es sich im DAX (von Handelsschluss zu Handelsschluss) abbildet

=> meine Null-Hypothese ist also (salopp formuliert):

• kann ich das Signal nicht hinreichend genug vom Marktrauschen unterscheiden, dann war es keines (iSv von nachhaltiger und auskömmlich profitabler Rendite), und die ganz offensichtlich festgestellte Über-Rendite des IREX-Wikifolios wäre demnach einfach positiver Zufall gewesen, was nichts anderes ist als Glück.

Antwort auf Beitrag Nr.: 60.317.515 von faultcode am 09.04.19 23:47:59

• einen Student's t-test sollte/kann ich nicht verwenden, da die Varianzen der handelstäglichen Log-Renditen bei DAX und IREX sich beträchtlich unterscheiden (was ja auch kein Wunder ist) --> als nimmt man diesen Test: https://en.wikipedia.org/wiki/Welch%27s_t-test

=>

Assumptions

Student's t-test assumes that the two populations have normal distributions with equal variances. Welch's t-test is designed for unequal variances, but the assumption of normality is maintained.

(das mit der assumption of normality der Log-Renditen z.B. lasse ich hier vorerst offen. Dazu sollte ich aber (viel) später trotzdem mal was machen...)

Degrees of freedom:

• es ist nützlich, selber mal in die Anzahl der Freiheitsgrade nach Welch nach der entsprechenden Formel auszurechnen, und sich (als kleine Plausibilitätskontrolle) nicht nur auf R und Co. verlassen (t.test(my_tbl$DAX, my_tbl$IREX, alternative="two.sided", var.equal=FALSE)). Denn damit kann man dann auch selber den Critical value nachrechnen (quasi die "Rauschgrenze").

--> die Formal dazu kann man oben Wikipedia entnehmen, oder hier sehr elegant: https://stats.stackexchange.com/questions/48636/are-the-degr… (u)

Damit habe ich mit:

• Varianz DAX = 9.0720540E-05

• Varianz IREX = 0.01193639 (also deutlich höher als beim DAX!)

• Sample size = 335 (jeweils die Anzahl der handelstäglichen Log-Renditen)

=> Degrees of freedom|Welch = ~339.0767 --> und dieser Wert muss immer nach (u) kleiner als die Anzahl der Freiheitsgrade nach Student sein mit einfach:

• Sample size * 2 (sind ja gleich) - 2 (weil 2 Mittelwerte für 2 Datensätze entfallen) = 668

=> 339 < 668 --> voilà

=> damit ergibt der der Critical value zu qt(0.975, degr_freed_welch) = ~ 1.967

(1.0 -5%|significance level als Standard / 2|weil zweiseitig = 1.0 - 5% / 2 = 0.975)

--> bei so vielen Freiheitsgraden ändert sich der krit.Wert aber so gut wie nicht mehr: http://www.sthda.com/english/wiki/t-distribution-table

=> man sieht bei alpha = 0.05 = 5% kann man größer als 120 gleich unendlich annehmen und kommt damit auch auf einen krit.Wert von 1.96 --> das ist gut genug

(dieses alpha ist die Wahrscheinlichkeit, daß wir die Null-Hypothese verwerfen, obwohl sie wahr ist == Type I error rate)

=> dann lasse ich mir von R quasi nur noch den Wert für die t-Statistik und den p-Wert ausrechnen =>

===================================================================

Welch's t-test (two-tailed, equal sample size, unequal variances)..

..result for daily log returns of DAX and IREX wikifolio (WFIREX0011):

• day of first common return: 2016-05-04

• day of last common return: 2017-08-25

• number of (only) common daily returns: 335

----------------------------

• variance of daily log returns of DAX: 0.00009

• variance of daily log returns of IREX: 0.01194

• mean of daily log returns of DAX: 0.00062

• mean of daily log returns of IREX: 0.00586

----------------------------

• critical value is 1.96698

• absolute value of the calculated test statistic is 0.87524

• degrees of freedom: 339.07673

• p-value: 0.38206

----------------------------

==>

• the null hypothesis is ***accepted***

because the calculated test statistic is lower than the critical value!

===================================================================

> welch_t_stat

Welch Two Sample t-test

data: my_tbl$DAX and my_tbl$IREX

t = -0.87524, df = 339.08, p-value = 0.3821

alternative hypothesis: true difference in means is not equal to 0

95 percent confidence interval:

-0.017030070 0.006541544

sample estimates:

mean of x mean of y

0.0006166963 0.0058609593

=> also ganz einfach:

• der kritische Wert ist mit ~1.967 mehr als doppelt so groß als der errechnete Wert der Test-Statistik mit ~0.875 (immer in absoluter Betrachtung)

• auch ist der p-Wert mit ~0.38 deutlich größer als 0.05

=> damit kann man obige Frage so beantworten, daß der Mittelwert der handelstäglichen Log-Renditen des IREX sich nicht annähernd vom Mittelwert der handelstäglichen Log-Renditen des DAX abhebt!

..und das obwohl dieser (positive) Mittelwert beim IREX mit ~0.00586 rund 9.5-mal so groß ist

=> aber die Volatilität des IREX (Quadrat-Wurzel der Varianz von 0.01194 == Standardabweichung) ist mit ~0.10925 rund 11.5-mal so hoch wie die des DAX mit ~0.009525 (--> und wie gesagt: Varianz ist Vola im Quadrat  )

)

=> so gesehen, ist die Über-Performance des IREX ggü. dem DAX im Betrachtungszeitraum von Zufall nicht zu unterscheiden

___

=> wenn man mal spaßeshalber die IREX-Vola auf die DAX-Vola herabsetzt (und Mittelwerte etc. belässt) dann ergibt sich:

• kritischer Wert = ~1.963522

• errechneter Absolut-Wert der Test-Statistik (siehe oben bei Wikipedia: Welch's t-test defines the statistic t by the following formula) = ~7.125889, also mehr als doppelt so groß

=> der IREX wäre mit so einem Signal-Rausch-Verhältnis zum Überhit am deutschen Kapitalmarkt geworden!!

___

=> man sieht, daß man mitunter gar nicht zweifelhafte Sharpe-Ratios (aus unterschiedlichen Quellen mit unterschiedlichen Verfahren) zu Rate ziehen muss, um sagen zu können:

• ein tolle, positive Über-Rendite (nach Zeit X) ist IMMER risikobewertet zu betrachten (hier eben anhand der Vola)

--> so auch hier, als der IREX dann ab Ende August 2017 ungebremst in nur 2 Monaten abstürzte, und anschließend für immer auf unterstem Niveau herumkrebste:

Methode (1a) - Welch Two Sample t-test (two-tailed)

Zunächst:• einen Student's t-test sollte/kann ich nicht verwenden, da die Varianzen der handelstäglichen Log-Renditen bei DAX und IREX sich beträchtlich unterscheiden (was ja auch kein Wunder ist) --> als nimmt man diesen Test: https://en.wikipedia.org/wiki/Welch%27s_t-test

=>

Assumptions

Student's t-test assumes that the two populations have normal distributions with equal variances. Welch's t-test is designed for unequal variances, but the assumption of normality is maintained.

(das mit der assumption of normality der Log-Renditen z.B. lasse ich hier vorerst offen. Dazu sollte ich aber (viel) später trotzdem mal was machen...)

Degrees of freedom:

• es ist nützlich, selber mal in die Anzahl der Freiheitsgrade nach Welch nach der entsprechenden Formel auszurechnen, und sich (als kleine Plausibilitätskontrolle) nicht nur auf R und Co. verlassen (t.test(my_tbl$DAX, my_tbl$IREX, alternative="two.sided", var.equal=FALSE)). Denn damit kann man dann auch selber den Critical value nachrechnen (quasi die "Rauschgrenze").

--> die Formal dazu kann man oben Wikipedia entnehmen, oder hier sehr elegant: https://stats.stackexchange.com/questions/48636/are-the-degr… (u)

Damit habe ich mit:

• Varianz DAX = 9.0720540E-05

• Varianz IREX = 0.01193639 (also deutlich höher als beim DAX!)

• Sample size = 335 (jeweils die Anzahl der handelstäglichen Log-Renditen)

=> Degrees of freedom|Welch = ~339.0767 --> und dieser Wert muss immer nach (u) kleiner als die Anzahl der Freiheitsgrade nach Student sein mit einfach:

• Sample size * 2 (sind ja gleich) - 2 (weil 2 Mittelwerte für 2 Datensätze entfallen) = 668

=> 339 < 668 --> voilà

=> damit ergibt der der Critical value zu qt(0.975, degr_freed_welch) = ~ 1.967

(1.0 -5%|significance level als Standard / 2|weil zweiseitig = 1.0 - 5% / 2 = 0.975)

--> bei so vielen Freiheitsgraden ändert sich der krit.Wert aber so gut wie nicht mehr: http://www.sthda.com/english/wiki/t-distribution-table

=> man sieht bei alpha = 0.05 = 5% kann man größer als 120 gleich unendlich annehmen und kommt damit auch auf einen krit.Wert von 1.96 --> das ist gut genug

(dieses alpha ist die Wahrscheinlichkeit, daß wir die Null-Hypothese verwerfen, obwohl sie wahr ist == Type I error rate)

=> dann lasse ich mir von R quasi nur noch den Wert für die t-Statistik und den p-Wert ausrechnen =>

===================================================================

Welch's t-test (two-tailed, equal sample size, unequal variances)..

..result for daily log returns of DAX and IREX wikifolio (WFIREX0011):

• day of first common return: 2016-05-04

• day of last common return: 2017-08-25

• number of (only) common daily returns: 335

----------------------------

• variance of daily log returns of DAX: 0.00009

• variance of daily log returns of IREX: 0.01194

• mean of daily log returns of DAX: 0.00062

• mean of daily log returns of IREX: 0.00586

----------------------------

• critical value is 1.96698

• absolute value of the calculated test statistic is 0.87524

• degrees of freedom: 339.07673

• p-value: 0.38206

----------------------------

==>

• the null hypothesis is ***accepted***

because the calculated test statistic is lower than the critical value!

===================================================================

> welch_t_stat

Welch Two Sample t-test

data: my_tbl$DAX and my_tbl$IREX

t = -0.87524, df = 339.08, p-value = 0.3821

alternative hypothesis: true difference in means is not equal to 0

95 percent confidence interval:

-0.017030070 0.006541544

sample estimates:

mean of x mean of y

0.0006166963 0.0058609593

=> also ganz einfach:

• der kritische Wert ist mit ~1.967 mehr als doppelt so groß als der errechnete Wert der Test-Statistik mit ~0.875 (immer in absoluter Betrachtung)

• auch ist der p-Wert mit ~0.38 deutlich größer als 0.05

=> damit kann man obige Frage so beantworten, daß der Mittelwert der handelstäglichen Log-Renditen des IREX sich nicht annähernd vom Mittelwert der handelstäglichen Log-Renditen des DAX abhebt!

..und das obwohl dieser (positive) Mittelwert beim IREX mit ~0.00586 rund 9.5-mal so groß ist

=> aber die Volatilität des IREX (Quadrat-Wurzel der Varianz von 0.01194 == Standardabweichung) ist mit ~0.10925 rund 11.5-mal so hoch wie die des DAX mit ~0.009525

(--> und wie gesagt: Varianz ist Vola im Quadrat  )

)=> so gesehen, ist die Über-Performance des IREX ggü. dem DAX im Betrachtungszeitraum von Zufall nicht zu unterscheiden

___

=> wenn man mal spaßeshalber die IREX-Vola auf die DAX-Vola herabsetzt (und Mittelwerte etc. belässt) dann ergibt sich:

• kritischer Wert = ~1.963522

• errechneter Absolut-Wert der Test-Statistik (siehe oben bei Wikipedia: Welch's t-test defines the statistic t by the following formula) = ~7.125889, also mehr als doppelt so groß

=> der IREX wäre mit so einem Signal-Rausch-Verhältnis zum Überhit am deutschen Kapitalmarkt geworden!!

___

=> man sieht, daß man mitunter gar nicht zweifelhafte Sharpe-Ratios (aus unterschiedlichen Quellen mit unterschiedlichen Verfahren) zu Rate ziehen muss, um sagen zu können:

• ein tolle, positive Über-Rendite (nach Zeit X) ist IMMER risikobewertet zu betrachten (hier eben anhand der Vola)

--> so auch hier, als der IREX dann ab Ende August 2017 ungebremst in nur 2 Monaten abstürzte, und anschließend für immer auf unterstem Niveau herumkrebste:

Antwort auf Beitrag Nr.: 60.317.677 von faultcode am 10.04.19 01:50:16

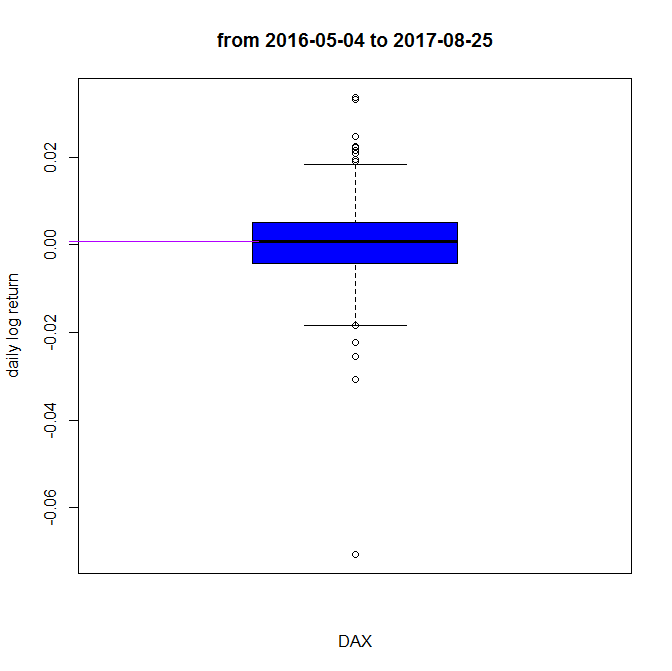

=> die Streuung der Renditen beim IREX ist vergleichsweise so groß, daß man die Box für den DAX nicht richtig sieht; hier also nur der DAX:

(--> man sieht, der DAX hatte nur einen wirklichen Negativ-Extremwert; während der IREX laufend welche produzierte...)

=> jedenfalls kann man auch gut mit dem Auge erkennen, daß sich der Medienwert des IREX vom Medienwert des DAX nicht erkennbar abhebt!

Sondern auch auf ~0.0 liegt:

=> daneben:

• die BOX beim IREX ist ganz leicht lastig zugunsten positiver Renditen, während es beim DAX umgekehrt ist!

__

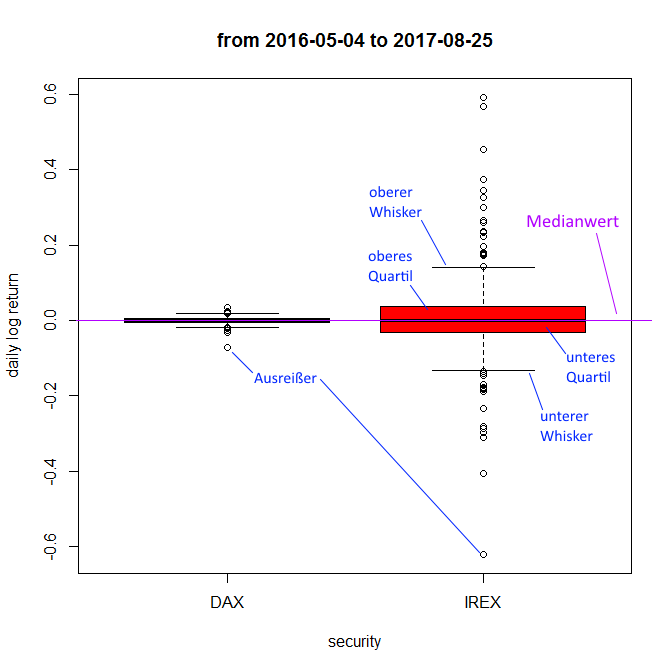

zu den Whiskers siehe auch hier: https://www.r-bloggers.com/about-boxplot/

(*) aus: https://de.wikipedia.org/wiki/Box-Plot

=>

...Die Box entspricht dem Bereich, in dem die mittleren 50 % der Daten liegen. Sie wird also durch das obere und das untere Quartil begrenzt, und die Länge der Box entspricht dem Interquartilsabstand...

Dieser ist ein Maß der Streuung der Daten, welches durch die Differenz des oberen und unteren Quartils bestimmt wird. Des Weiteren wird der Median als durchgehender Strich in der Box eingezeichnet.

Dieser Strich teilt das gesamte Diagramm in zwei Bereiche, in denen jeweils 50 % der Daten liegen. Durch seine Lage innerhalb der Box bekommt man also einen Eindruck von der Schiefe der den Daten zugrunde liegenden Verteilung vermittelt...

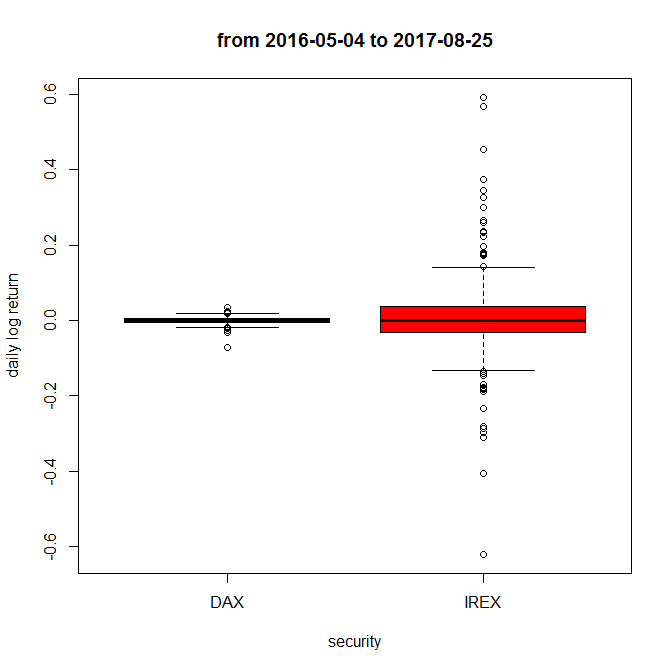

Methode (1a) - Box-Plots von DAX und IREX

hier zur grafischen Veranschaulichung der Box-Plot (*) der handelstäglichen Log-Renditen im besagten Zeitraum:

=> die Streuung der Renditen beim IREX ist vergleichsweise so groß, daß man die Box für den DAX nicht richtig sieht; hier also nur der DAX:

(--> man sieht, der DAX hatte nur einen wirklichen Negativ-Extremwert; während der IREX laufend welche produzierte...)

=> jedenfalls kann man auch gut mit dem Auge erkennen, daß sich der Medienwert des IREX vom Medienwert des DAX nicht erkennbar abhebt!

Sondern auch auf ~0.0 liegt:

=> daneben:

• die BOX beim IREX ist ganz leicht lastig zugunsten positiver Renditen, während es beim DAX umgekehrt ist!

__

zu den Whiskers siehe auch hier: https://www.r-bloggers.com/about-boxplot/

(*) aus: https://de.wikipedia.org/wiki/Box-Plot

=>

...Die Box entspricht dem Bereich, in dem die mittleren 50 % der Daten liegen. Sie wird also durch das obere und das untere Quartil begrenzt, und die Länge der Box entspricht dem Interquartilsabstand...

Dieser ist ein Maß der Streuung der Daten, welches durch die Differenz des oberen und unteren Quartils bestimmt wird. Des Weiteren wird der Median als durchgehender Strich in der Box eingezeichnet.

Dieser Strich teilt das gesamte Diagramm in zwei Bereiche, in denen jeweils 50 % der Daten liegen. Durch seine Lage innerhalb der Box bekommt man also einen Eindruck von der Schiefe der den Daten zugrunde liegenden Verteilung vermittelt...

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 206 | ||

| 75 | ||

| 71 | ||

| 63 | ||

| 51 | ||

| 44 | ||

| 38 | ||

| 36 | ||

| 36 | ||

| 24 |

| Wertpapier | Beiträge | |

|---|---|---|

| 21 | ||

| 19 | ||

| 18 | ||

| 17 | ||

| 17 | ||

| 14 | ||

| 14 | ||

| 14 | ||

| 12 | ||

| 12 |