TOP Performer GCI MANAGEMENT AG - 500 Beiträge pro Seite

eröffnet am 09.08.05 18:01:05 von

neuester Beitrag 30.09.06 10:42:31 von

neuester Beitrag 30.09.06 10:42:31 von

Beiträge: 466

ID: 998.805

ID: 998.805

Aufrufe heute: 2

Gesamt: 53.710

Gesamt: 53.710

Aktive User: 0

ISIN: DE0005855183 · WKN: 585518

1,6300

EUR

+0,62 %

+0,0100 EUR

Letzter Kurs 23:00:44 Lang & Schwarz

Neuigkeiten

29.04.24 · dpa-AFX |

23.04.24 · inv3st.de Anzeige |

19.03.24 · dpa-AFX |

06.02.24 · Aktien Global |

Werte aus der Branche Finanzdienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 6,0000 | +16,73 | |

| 4,6000 | +14,71 | |

| 7,5500 | +13,36 | |

| 6,1000 | +12,34 | |

| 1,0000 | +11,11 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 7,6050 | -6,92 | |

| 5,4500 | -7,63 | |

| 16,900 | -11,25 | |

| 0,7500 | -14,29 | |

| 26,00 | -16,13 |

Heute hat Sven Bruns die Aktie ebenfalls in sein Musterdeopt aufgenommen.

D.h jetzt wird sich hier nicht nur wegen den guten Zahlen einiges tun.

D.h jetzt wird sich hier nicht nur wegen den guten Zahlen einiges tun.

Da hast du recht....!

finger weg....

ein zockerzombie...

schnell ein paar prozentchen hoch und noch schneller noch mehr prozente runter...

wie der chart eindrucksvoll belegt...

ein zockerzombie...

schnell ein paar prozentchen hoch und noch schneller noch mehr prozente runter...

wie der chart eindrucksvoll belegt...

Wann ist die "schnell runter" gegangen?

Wann ist die "schnell runter" gegangen?War jetzt in einer Seitwärtsbewegung und wenn sie über 19€ ausbricht sind sicherlich so einieg % drin.

kaiserchief

Registriert seit: 08.06.2005 [ seit 62 Tagen ]

User ist momentan: Online seit 09.08.2005 17:18:55

Threads: 2 [ 16 - Verhältnis Postings zu Threads ]

Alle Threads von kaiserchief anzeigen

Postings: 32 [ Durchschnittlich 0,5144 Beiträge/Tag ]

Postings der letzten 30 Tage anzeigen

Interessen: keine Angaben

Also ich kenne die Aktie erst seit kurzem, aber wo geht es da auf und ab?? Völliger Schwachsinn !!

Es gibt nur eine Richtung- nach oben!!

Wir werden noch viel Freude mit dieser Aktie haben...

Registriert seit: 08.06.2005 [ seit 62 Tagen ]

User ist momentan: Online seit 09.08.2005 17:18:55

Threads: 2 [ 16 - Verhältnis Postings zu Threads ]

Alle Threads von kaiserchief anzeigen

Postings: 32 [ Durchschnittlich 0,5144 Beiträge/Tag ]

Postings der letzten 30 Tage anzeigen

Interessen: keine Angaben

Also ich kenne die Aktie erst seit kurzem, aber wo geht es da auf und ab?? Völliger Schwachsinn !!

Es gibt nur eine Richtung- nach oben!!

Wir werden noch viel Freude mit dieser Aktie haben...

Trading Spotlight

@kaiserchief

Ich glaube Du verwechselts GCI mit Deiner VEM Das ist eine Zockeraktie, die leben von der Hand in den Mund, haben überhaupt keines Assets im Bestand

Ganz anders GCI: die sind an den Unternehmen beteiligt, die sie an die Börse bringen und können somit fette Erträge aus den Beteiligungen beim Börsengang realisieren

In 2 Monaten sprechen wir uns wieder: dann liegt Deine VEM zwischen €14 und 15 während GCI jenseits der € 30 notiert

Ich glaube Du verwechselts GCI mit Deiner VEM

Das ist eine Zockeraktie, die leben von der Hand in den Mund, haben überhaupt keines Assets im Bestand

Ganz anders GCI: die sind an den Unternehmen beteiligt, die sie an die Börse bringen und können somit fette Erträge aus den Beteiligungen beim Börsengang realisieren

In 2 Monaten sprechen wir uns wieder: dann liegt Deine VEM zwischen €14 und 15 während GCI jenseits der € 30 notiert

[posting]17.495.039 von kaiserchief am 09.08.05 18:07:41[/posting]Mahlzeit,

du wirst es nie lernen!

du wirst es nie lernen!

Schau mal die Bilanz an, dann kannste sowas schreiben! Junge Junge Junge, ihr Flitzpiepen echt

du wirst es nie lernen!

du wirst es nie lernen! Schau mal die Bilanz an, dann kannste sowas schreiben! Junge Junge Junge, ihr Flitzpiepen echt

bevor ich mich ausklinke...

gci ist der traurige und frustrane versuch, vem konkurrenz zu machen, initiiert von einigen wenigen börsen-trotteln...

jetzt schon zum scheitern verurteilt, viel spass mit vielleicht 10% gewinn mit dem resultat der versenkung im niemandsland und unzähligen lemming-opfern...

sprechen wir uns in einigen wochen wieder, ha, ha, ha...

gci ist der traurige und frustrane versuch, vem konkurrenz zu machen, initiiert von einigen wenigen börsen-trotteln...

jetzt schon zum scheitern verurteilt, viel spass mit vielleicht 10% gewinn mit dem resultat der versenkung im niemandsland und unzähligen lemming-opfern...

sprechen wir uns in einigen wochen wieder, ha, ha, ha...

[posting]17.495.964 von kaiserchief am 09.08.05 19:26:03[/posting]schauen wir mal, hier sind ja auch schon einige die kaum noch zu opfern werden

[posting]17.495.964 von kaiserchief am 09.08.05 19:26:03[/posting]

Immer wieder genial, was du für einen absoluten Blödsinn schreibst! Schau dir mal an, wie GCI bereits Anfang des Jahres 8-18 Euro performed hat. Weiter ließt du dir mal die neusten Zahlen durch, dann wirst hoffentlich auch du sehen, dass GCI kein Zockerwert ist...

Gruß

Egal2002

Immer wieder genial, was du für einen absoluten Blödsinn schreibst! Schau dir mal an, wie GCI bereits Anfang des Jahres 8-18 Euro performed hat. Weiter ließt du dir mal die neusten Zahlen durch, dann wirst hoffentlich auch du sehen, dass GCI kein Zockerwert ist...

Gruß

Egal2002

Periodenergebnisse

GCI Management AG erzielt im ersten Halbjahr 2005 ein Ergebnis von 6 Mio. EUR

Ad-hoc-Mitteilung übermittelt durch die DGAP. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

München, 27. Juli 2005. Im Rahmen der geschäftlichen Entwicklung erreichte die GCI Management AG (ISIN-Nr.: DE0005855183) nach Vorlage der vorläufigen Konzernhalbjahreszahlen nach IFRS im ersten Halbjahr 2005 konsolidiert einen Gesamterlös in der Gruppe von rund 11,4 Mio. EUR und verzeichnet damit einen Zuwachs von gut 300 Prozent - im Vergleich zur Vorjahresperiode mit 2,8 Mio. EUR.

Aufgrund der bereits im Vorjahr erfolgten, neuen, strategischen Positionierung als Management- und Investmentgesellschaft mit den drei Geschäftsbereichen Unternehmensberatung, Unternehmensbeteiligungen und Finanzdienstleistungen und der im Vergleich zur Vorjahresperiode überdurchschnittlich stark gestiegenen Umsatzerlöse aus dem Beteiligungsgeschäft, ergibt sich ein positives Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) im Konzern von plus 6,5 Mio. EUR (im Vorjahr noch 0,6 Mio. EUR) sowie ein positives Ergebnis vor Zinsen und Steuern (EBIT) von plus 6,4 Mio. EUR - im Vorjahreszeitraum lag diese Zahl noch bei plus 0,5 Mio. EUR.

Das positive Ergebnis vor Steuern - das EBT - verbesserte sich von 356 TEUR im Vorjahreszeitraum um rund 6 Mio. EUR und liegt nunmehr bei plus 6,3 Mio. EUR . Das Nachsteuer-Ergebnis in der Gruppe nach Anteilen fremder Gesellschafter -

das EAT - beziffert sich auf rund 6,0 Mio. EUR (der entsprechende Wert lag im Vorjahr noch bei plus 222 TEUR). Das vorläufige Ergebnis pro Aktie beziffert sich auf 1,68 EUR.

Den vollständigen Halbjahresbericht finden Sie nach Veröffentlichung in der Kalenderwoche 33/2005 auf der Homepage der GCI Management AG (http://www.gci-management.com).

GCI Management AG erzielt im ersten Halbjahr 2005 ein Ergebnis von 6 Mio. EUR

Ad-hoc-Mitteilung übermittelt durch die DGAP. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

München, 27. Juli 2005. Im Rahmen der geschäftlichen Entwicklung erreichte die GCI Management AG (ISIN-Nr.: DE0005855183) nach Vorlage der vorläufigen Konzernhalbjahreszahlen nach IFRS im ersten Halbjahr 2005 konsolidiert einen Gesamterlös in der Gruppe von rund 11,4 Mio. EUR und verzeichnet damit einen Zuwachs von gut 300 Prozent - im Vergleich zur Vorjahresperiode mit 2,8 Mio. EUR.

Aufgrund der bereits im Vorjahr erfolgten, neuen, strategischen Positionierung als Management- und Investmentgesellschaft mit den drei Geschäftsbereichen Unternehmensberatung, Unternehmensbeteiligungen und Finanzdienstleistungen und der im Vergleich zur Vorjahresperiode überdurchschnittlich stark gestiegenen Umsatzerlöse aus dem Beteiligungsgeschäft, ergibt sich ein positives Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) im Konzern von plus 6,5 Mio. EUR (im Vorjahr noch 0,6 Mio. EUR) sowie ein positives Ergebnis vor Zinsen und Steuern (EBIT) von plus 6,4 Mio. EUR - im Vorjahreszeitraum lag diese Zahl noch bei plus 0,5 Mio. EUR.

Das positive Ergebnis vor Steuern - das EBT - verbesserte sich von 356 TEUR im Vorjahreszeitraum um rund 6 Mio. EUR und liegt nunmehr bei plus 6,3 Mio. EUR . Das Nachsteuer-Ergebnis in der Gruppe nach Anteilen fremder Gesellschafter -

das EAT - beziffert sich auf rund 6,0 Mio. EUR (der entsprechende Wert lag im Vorjahr noch bei plus 222 TEUR). Das vorläufige Ergebnis pro Aktie beziffert sich auf 1,68 EUR.

Den vollständigen Halbjahresbericht finden Sie nach Veröffentlichung in der Kalenderwoche 33/2005 auf der Homepage der GCI Management AG (http://www.gci-management.com).

@kaiserchief

Tust Du eigentlich nur so, oder bist Du wirklich so doof:O

GCI ist bereits seit 4 Jahren an der Börse, VEM ist dagegen noch nicht mal 1 Jahr am Markt. Also wenn, dann nimmt sich VEM ein Beispiel an GCI. Nur das das Management von VEM von seinen Fähigkeiten nicht so begeistert ist, deswegen lassen die von Ihren eigenen Aktien lieber die Finger

Tust Du eigentlich nur so, oder bist Du wirklich so doof:O

GCI ist bereits seit 4 Jahren an der Börse, VEM ist dagegen noch nicht mal 1 Jahr am Markt. Also wenn, dann nimmt sich VEM ein Beispiel an GCI. Nur das das Management von VEM von seinen Fähigkeiten nicht so begeistert ist, deswegen lassen die von Ihren eigenen Aktien lieber die Finger

Noch mal eine kurze Zusammenfassung für alle:

Am 27. Juli hat GCI fantastische Halbjahreszahlen präsentiert. Diese waren so unglaublich gut( Gewinn pro Aktie € 1,68), dass sich viele Anleger fragen, ob es hier nicht Einmaleffekte gegeben hat. Dies ist nach meiner Auffassung nicht so! Begründung: GCI Mangement hat im letzten Jahr die Weserbank in Bremerhafen übernommen und damit eine Vollbanklizenz erworben. Bei der in diesem Zusammenhang durchgeführten Kapitalerhöhung haben die beiden Vorstände ihren %-Aktienanteil erheblich ausgebaut

Zusammen mit der in den letzten Jahren erworbenen Kompetenz im Beratungs- und Beteiligungsgeschäft haben sich für das Unternehmen somit völlig neue Geschäftsperspektiven ergeben.

Ziel des Mangements ist es nun überwiegend sich an nicht börsennotierten mittelständischen Unternehmen zu beteiligen (Die Manager von GCI beteiligen sich dabei mit ihrem eigenen Vermögen)deren Geschäftabläufe zu optimieren und diese, nachdem sie für den Börsengang fit gemacht worden sind an der Börse im Freiverkehr einzuführen, wobei dann bei einer erfolgreichen Platzierung ein gewaltiger Gewinn realisiert wird

Wie gut GCI dies in der Praxis umsetzen kann, haben sie mit der Platzierung von Studio Babelsberg Anfang Mai bewiesen. GCI hatte beim renomierten Studio Babelsberg im Vorjahr einer erfolgreiche Restrukturierungsberatung durchgeführt und Studio Babelsberg dann nach weniger als einem Jahr an die Börse gebracht. Somit wurde eine Blaupause für weitere Deals dieser Art gezeichnet.

Was steht nun demnächst weiter an? GCI plant noch in diesem Jahr zwei weitere Beteiligungen an die Börse zu bringen und zwar einen Finanzdienstleister und ein Handelsunternehmen. Wenn man bedenkt dass im 1. Halbjahr mit nur einem Börsengang € 1,68 erreicht wurden, sollte das 2. Halbjahr somit noch besser werden. Dafür spricht auch, dass bei GCI bisher (2003 und 2004)das 2. Halbjahr immer deutlich besser als das erste Halbjahr ausgefallen ist. Dafür ist vorallem die Immobilientochter Windsor, die im Vorjahr noch für 78% der Erlöse stand, verantwortlich. Die Erträge von Windsor sollen dieses Jahre auch weiter kräftig wachsen, der hohe prozentuale Anteil am Ertrag wird durch das enorme Wachstum des neuen IPO-Geschäftes aber stark sinken.

Meine Gewinnschätzung für das Jahr 2005 liegt bei ca. € 4 je Aktie, womit sich derzeit ein KGV von 4,5 für GCI ergibt

Für das nächste Jahr plant GCI den Börsengang der Tochter Windsor, die mindesten einen Börsenwert von € 50 Mio erzielen sollte!

Für das Jahr 2006 gehe ich somit von einem Gewinn von mindestens € 6 je Aktie aus, was bei heutigen Kursen ein KGV von weniger als 3 ergibt

Wo liegen die Risiken bei GCI: die Risiken liegen fast auschließlich in der Entwicklung der Aktienmärkte. Aufgrund des hervorragenden Managements ist GCI sicher auch bei einer Seitwärtsbörse in der Lage die Börsengänge durchzuziehen. Sollte es allerdings zu einer schweren Baisse wie im Jahr 2002 kommen, könnte GCI seine Beteiligungen nicht an die Börse bringen. Da ich zumindest in den nächsten 2 Jahren eine tendenziell positive Entwicklung der Aktienmärkte erwarte, sollte sich GCI in den nächsten Jahren prächtig entwickeln

Ich kenne derzeit keine Aktie am Markt, die so ein gigantisches Potential wie GCI aufweist, bei gleichzeitig so geringem Risiko, schon allein aufgrund des 70% Anteils des Managements an den umlaufenden Aktien

Am 27. Juli hat GCI fantastische Halbjahreszahlen präsentiert. Diese waren so unglaublich gut( Gewinn pro Aktie € 1,68), dass sich viele Anleger fragen, ob es hier nicht Einmaleffekte gegeben hat. Dies ist nach meiner Auffassung nicht so! Begründung: GCI Mangement hat im letzten Jahr die Weserbank in Bremerhafen übernommen und damit eine Vollbanklizenz erworben. Bei der in diesem Zusammenhang durchgeführten Kapitalerhöhung haben die beiden Vorstände ihren %-Aktienanteil erheblich ausgebaut

Zusammen mit der in den letzten Jahren erworbenen Kompetenz im Beratungs- und Beteiligungsgeschäft haben sich für das Unternehmen somit völlig neue Geschäftsperspektiven ergeben.

Ziel des Mangements ist es nun überwiegend sich an nicht börsennotierten mittelständischen Unternehmen zu beteiligen (Die Manager von GCI beteiligen sich dabei mit ihrem eigenen Vermögen)deren Geschäftabläufe zu optimieren und diese, nachdem sie für den Börsengang fit gemacht worden sind an der Börse im Freiverkehr einzuführen, wobei dann bei einer erfolgreichen Platzierung ein gewaltiger Gewinn realisiert wird

Wie gut GCI dies in der Praxis umsetzen kann, haben sie mit der Platzierung von Studio Babelsberg Anfang Mai bewiesen. GCI hatte beim renomierten Studio Babelsberg im Vorjahr einer erfolgreiche Restrukturierungsberatung durchgeführt und Studio Babelsberg dann nach weniger als einem Jahr an die Börse gebracht. Somit wurde eine Blaupause für weitere Deals dieser Art gezeichnet.

Was steht nun demnächst weiter an? GCI plant noch in diesem Jahr zwei weitere Beteiligungen an die Börse zu bringen und zwar einen Finanzdienstleister und ein Handelsunternehmen. Wenn man bedenkt dass im 1. Halbjahr mit nur einem Börsengang € 1,68 erreicht wurden, sollte das 2. Halbjahr somit noch besser werden. Dafür spricht auch, dass bei GCI bisher (2003 und 2004)das 2. Halbjahr immer deutlich besser als das erste Halbjahr ausgefallen ist. Dafür ist vorallem die Immobilientochter Windsor, die im Vorjahr noch für 78% der Erlöse stand, verantwortlich. Die Erträge von Windsor sollen dieses Jahre auch weiter kräftig wachsen, der hohe prozentuale Anteil am Ertrag wird durch das enorme Wachstum des neuen IPO-Geschäftes aber stark sinken.

Meine Gewinnschätzung für das Jahr 2005 liegt bei ca. € 4 je Aktie, womit sich derzeit ein KGV von 4,5 für GCI ergibt

Für das nächste Jahr plant GCI den Börsengang der Tochter Windsor, die mindesten einen Börsenwert von € 50 Mio erzielen sollte!

Für das Jahr 2006 gehe ich somit von einem Gewinn von mindestens € 6 je Aktie aus, was bei heutigen Kursen ein KGV von weniger als 3 ergibt

Wo liegen die Risiken bei GCI: die Risiken liegen fast auschließlich in der Entwicklung der Aktienmärkte. Aufgrund des hervorragenden Managements ist GCI sicher auch bei einer Seitwärtsbörse in der Lage die Börsengänge durchzuziehen. Sollte es allerdings zu einer schweren Baisse wie im Jahr 2002 kommen, könnte GCI seine Beteiligungen nicht an die Börse bringen. Da ich zumindest in den nächsten 2 Jahren eine tendenziell positive Entwicklung der Aktienmärkte erwarte, sollte sich GCI in den nächsten Jahren prächtig entwickeln

Ich kenne derzeit keine Aktie am Markt, die so ein gigantisches Potential wie GCI aufweist, bei gleichzeitig so geringem Risiko, schon allein aufgrund des 70% Anteils des Managements an den umlaufenden Aktien

Bruns schreibt:

präsentierte sensationelle Zahlen für das erste Halbjahr 2005!

Mein Favorit für die kommenden Monate! GCI

Mein Tipp: ich rechne mit weiteren Kurssteigerungen über 30 Euro!

Kaufen! Unser erstes Kursziel liegt bei 22,50 Euro. Langfristig

präsentierte sensationelle Zahlen für das erste Halbjahr 2005!

Mein Favorit für die kommenden Monate! GCI

Mein Tipp: ich rechne mit weiteren Kurssteigerungen über 30 Euro!

Kaufen! Unser erstes Kursziel liegt bei 22,50 Euro. Langfristig

Ein sehr solides Unternehmen, ich hab mir auch ein paar Stück ins Depot gelegt!

eine wahnsinnige performance heute wieder...

vem unter 18 und gci bald bei 30...

qwie von den börsenaffen hier prognostiziert und geanu eingetroffen, ha, ha, ha..

mein tip: schnellstens in vem und gci immer

noch m e i d e n...

vem unter 18 und gci bald bei 30...

qwie von den börsenaffen hier prognostiziert und geanu eingetroffen, ha, ha, ha..

mein tip: schnellstens in vem und gci immer

noch m e i d e n...

@ kaiserchief

Mann bist Du ein Volltrottel

Beurteilst Du Deine Investments immer nach der Tagestendenz?

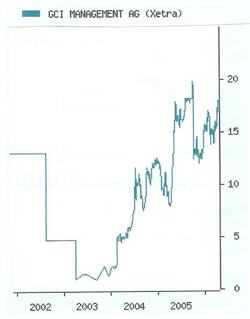

Tatsache ist: GCI notiert aktuell auf All-Time-high, und VEM 25% darunter, Du Dummhansel

Und jetzt geh in den Kindergarten spielen und störe nicht die Erwachsenen bei Ihren klug kalkulierten Investments

Mann bist Du ein Volltrottel

Beurteilst Du Deine Investments immer nach der Tagestendenz?

Tatsache ist: GCI notiert aktuell auf All-Time-high, und VEM 25% darunter, Du Dummhansel

Und jetzt geh in den Kindergarten spielen und störe nicht die Erwachsenen bei Ihren klug kalkulierten Investments

Kann man hier ein gewisses Niveau beibehalten??????

Kann man hier ein gewisses Niveau beibehalten??????Ist ja wirklich kein Kindergarten!

Hallo das ist die Börse die einen kaufen eine Aktie und die anderen verkaufen.

d.h = jeder hat 2 unterschiedliche Meinungen zu ein und derselben Aktie.

PS: Sonst würde das System nicht funktionieren.

Und wer an Ende richtig steht seht ihr wenn das Licht angeht bzw. wenn beim verkaufen + oder - letzenendes steht.

Übrigens kaufe ich auch VEM wenn sie wieder bei 18€ liegt.

Und weder ich noch Frick noch Kaiserchef oder sont wer werden das genau vorraus sehn, ob es so eintrifft.

Und wenn man sich die NEWS bei GCI ansieht glaube ich auch kaum dass die Aktie jetzt auf einmal Richtung Süden abwandert.

reichen wirklich die beiden 5 K Blöcke den Kurs so fest zu halten?

@ konstand

Stabil auf all-time-high. Mir gefällt das sehr gut

Ist lediglich eine Frage der Zeit, bis der nächste Schub nach oben kommt. In dieser Woche sollen gemäß der Meldung vom 27. Juli die Halbjahreszahlen auf der Homepage von GCI veröffentlicht werden. Wenn dann alle Marktteilnehmer erkennen können, dass das tolle Ergebnis im 1. Halbjahr ohne außerordentliche Erträge erzielt wurde, könnte der nächste Hype einsetzen

Stabil auf all-time-high. Mir gefällt das sehr gut

Ist lediglich eine Frage der Zeit, bis der nächste Schub nach oben kommt. In dieser Woche sollen gemäß der Meldung vom 27. Juli die Halbjahreszahlen auf der Homepage von GCI veröffentlicht werden. Wenn dann alle Marktteilnehmer erkennen können, dass das tolle Ergebnis im 1. Halbjahr ohne außerordentliche Erträge erzielt wurde, könnte der nächste Hype einsetzen

Große Order gehen zur Zeit ein!

Ganz schön heftig was da jetzt in Xetra aus dem ASK gekauft wird

Ist bestimmt kein schlechtes Zeichen! Damit wird der nächste Kursschub nach oben angekündigt

Ist bestimmt kein schlechtes Zeichen! Damit wird der nächste Kursschub nach oben angekündigt

oh mme, gci fääälllt, schnell raus, alle verkaufen

@ManfredHerter

Nach All-time high gestern, heute einen Tag etwas runter, ich bekomme es echt mit der Angst zu tun

Deine VEM fallen dagegen schon seit Wochen wie eine Stein, schon über 30% Absturz seit all-time-high und der Chart sieht richtig gruselig aus

Nach All-time high gestern, heute einen Tag etwas runter, ich bekomme es echt mit der Angst zu tun

Deine VEM fallen dagegen schon seit Wochen wie eine Stein, schon über 30% Absturz seit all-time-high und der Chart sieht richtig gruselig aus

gci- ein absolutes schrott-investment...

strong sell...

markteng - hochgepuscht - und bald unter 10...

strong sell...

markteng - hochgepuscht - und bald unter 10...

@ egoexpress

Was betreibst Du hier für Falschinformationen

Hochgepuscht, von wem? Kien einziger Börsenbrief aller Frick hat GCI zum Kauf emfohlen. Und wie willst Du bei einem KGV von 5,5 bei jetzigen Kursen, einen Kurs unter € 10 erklären

Die einzig korrekte Aussage von Dir ist der Hinweis auf die Marktenge. Keine Wunder wenn der Vorstand 70% der Aktien selber hält! Wie man das negativ interpretieren kann und GCI deswegen als Schrott bezeichnen kann ist mir ein Rätsel

User wie Dich, die hier ohne jegliche sachlichen Argumente dummbaschen kann man echt nicht ernst nehmen

Was betreibst Du hier für Falschinformationen

Hochgepuscht, von wem? Kien einziger Börsenbrief aller Frick hat GCI zum Kauf emfohlen. Und wie willst Du bei einem KGV von 5,5 bei jetzigen Kursen, einen Kurs unter € 10 erklären

Die einzig korrekte Aussage von Dir ist der Hinweis auf die Marktenge. Keine Wunder wenn der Vorstand 70% der Aktien selber hält! Wie man das negativ interpretieren kann und GCI deswegen als Schrott bezeichnen kann ist mir ein Rätsel

User wie Dich, die hier ohne jegliche sachlichen Argumente dummbaschen kann man echt nicht ernst nehmen

Von Schrott-Investment würde ich nicht sprechen, das sagt nur einer der sich mit der Firma nicht beschäftigt hat!!!

Weiß jemand wann die auf der HV beschlossenen Gratisaktien ausgegeben werden?

Racer

Weiß jemand wann die auf der HV beschlossenen Gratisaktien ausgegeben werden?

Racer

anscheinend hat ja dieser frick-ableger bruns dieses uninteressante teil empfohlen....

gci: 10 käufe führen zu einem anstieg um 10ct - 1 verkauf und die chose rauscht unendlich in die tiefe....

marktenger schrott führt nie zu einem guten, kontinuierlichen gewinn...

wenn ihr 2,3 pusherchen die segel frustriert streicht, spricht `eh niemand mehr von diesem müll....

wenn ihr glück habt, steht der schrott ende des jahres bei 18,70...viel eher wird es gegen 10 und darunter gehen...

gci: 10 käufe führen zu einem anstieg um 10ct - 1 verkauf und die chose rauscht unendlich in die tiefe....

marktenger schrott führt nie zu einem guten, kontinuierlichen gewinn...

wenn ihr 2,3 pusherchen die segel frustriert streicht, spricht `eh niemand mehr von diesem müll....

wenn ihr glück habt, steht der schrott ende des jahres bei 18,70...viel eher wird es gegen 10 und darunter gehen...

@ egoexpress

Frustriert, beim Anstieg nicht dabei gewesen zu sein

Schau Dir mal die Lebensläufe der Vorstände und deren bisherige berufliche Laufbahn auf der Homepage von GCI an, dann weist Du was bei GCI läuft

Sofern Du das mit Deinem IQ und Deiner Schulbildung nachvollziehen kannst, was ich aber stark bezweifel

Frustriert, beim Anstieg nicht dabei gewesen zu sein

Schau Dir mal die Lebensläufe der Vorstände und deren bisherige berufliche Laufbahn auf der Homepage von GCI an, dann weist Du was bei GCI läuft

Sofern Du das mit Deinem IQ und Deiner Schulbildung nachvollziehen kannst, was ich aber stark bezweifel

@ego

Du weißt doch gar nicht von was Du sprichst, geh wieder im Sandkasten spielen!!

Du weißt doch gar nicht von was Du sprichst, geh wieder im Sandkasten spielen!!

@ego

Mit einem Kurs von 10,xx könntest Du natürlich recht behalten nach der Ausgabe der Gratisaktien!

Nur haben wir dann alle fast doppelt so viele GCI im Depot!

Gruß

Mit einem Kurs von 10,xx könntest Du natürlich recht behalten nach der Ausgabe der Gratisaktien!

Nur haben wir dann alle fast doppelt so viele GCI im Depot!

Gruß

die lebensläufe der vorstände???????

ich lach` mich kaputt!!!

sicherlich akademiker, das imponiert euch grenzdebilen vögeln sicherlich - und die sind alle seeeehr honorig und rechtschaffen!!!!

die zocken noch schneller ab als ihr kleinen , irregeführten lichter einmal pieps sagen könnt....

gci: strong sell weiterhin...

gci: künstlich zum VEM-konkurrenten erhoben, und da ohne jegliche chance, lediglich am laufen gehalten von armen, kranken, decerebrierten spinnern...

aber ich gönne jedem eine maximal performance von +1% bis eher -50% per annum...

P.S. das beste an diesem hochgezockten müll sind aber echt die waaaahnsinnigen umsätze, ha, ha, ha...

ich lach` mich kaputt!!!

sicherlich akademiker, das imponiert euch grenzdebilen vögeln sicherlich - und die sind alle seeeehr honorig und rechtschaffen!!!!

die zocken noch schneller ab als ihr kleinen , irregeführten lichter einmal pieps sagen könnt....

gci: strong sell weiterhin...

gci: künstlich zum VEM-konkurrenten erhoben, und da ohne jegliche chance, lediglich am laufen gehalten von armen, kranken, decerebrierten spinnern...

aber ich gönne jedem eine maximal performance von +1% bis eher -50% per annum...

P.S. das beste an diesem hochgezockten müll sind aber echt die waaaahnsinnigen umsätze, ha, ha, ha...

@ egoexpress

Deine Dummheit ist ganz schön frustrierend

Der Vorstand hält natürlich nur deshalb mehr als 2/3 der Aktien, weil er den Kurs demnächst abstürzen sieht

Deine Dummheit ist ganz schön frustrierend

Der Vorstand hält natürlich nur deshalb mehr als 2/3 der Aktien, weil er den Kurs demnächst abstürzen sieht

@mme

Laß ihn doch dumm labern, er wäre sicher froh wenn er wenigstens 1% machen würde.

So frustriert wie er ist!!

Laß ihn doch dumm labern, er wäre sicher froh wenn er wenigstens 1% machen würde.

So frustriert wie er ist!!

@ The Racer

Da hast Du wohl recht. Ich glaube auch kaum, das egoexpress eine Geschäftsbericht lesen kann, geschweige denn eine Bilanz. Ansonsten würde er hier nicht so einen Unsinn verzapfen

Da hast Du wohl recht. Ich glaube auch kaum, das egoexpress eine Geschäftsbericht lesen kann, geschweige denn eine Bilanz. Ansonsten würde er hier nicht so einen Unsinn verzapfen

Na ja MMEHeld (bedeutet das Maulheld?:laugh,

Deine Voraussagen kann man ja getrost in den Mülleimer kloppen. Von wegen VEM fallen bis 14 Euro, haste mal gesehen, wo die stehen?

Wahrscheinlich schon, denn Deine Kommentare fehlen seit sie wieder steigen.

Und GCI geht in den Süden, wirst schon sehen.

,Deine Voraussagen kann man ja getrost in den Mülleimer kloppen. Von wegen VEM fallen bis 14 Euro, haste mal gesehen, wo die stehen?

Wahrscheinlich schon, denn Deine Kommentare fehlen seit sie wieder steigen

.Und GCI geht in den Süden, wirst schon sehen.

Ich denke, wir werden mit beiden Aktien noch viel Spass haben.

Das sind sehr gute Unternehmen VEM und GCI, die noch sehr viel Potenzial nach oben haben.

Wer sein Geld langfristig anlegen will und aus Zeitgründen sich nicht jeden Tag damit beschäftigen kann, sollte hier investiert sein.

Mein Tip, es lohnt sich immer noch.

Das sind sehr gute Unternehmen VEM und GCI, die noch sehr viel Potenzial nach oben haben.

Wer sein Geld langfristig anlegen will und aus Zeitgründen sich nicht jeden Tag damit beschäftigen kann, sollte hier investiert sein.

Mein Tip, es lohnt sich immer noch.

@ Manfred

Jetzt kommen die Basher aus Ihren Löchern gekrochen Ein gutes Zeichen, dass bei GCI bald der Ausbruch nach oben gelingt. Wir haben heute zum dritten Mal auf dem All-time-high bei € 18,25 geschlossen! Die Indikatoren und gleitenden Durchschnitte lassen einen Ausbruch über den hartnäckigen Wiederstan bei € 18,25 noch in dieser Woche erwarten

Stimmt, VEM hat heute deutlich zugelegt. Allerdings sind die in den letzten Wochen auch erheblich eingebrochen

VEM ist halt ein volatiler Zockerwert: einen Tag 5 % runter und einen 5% rauf. Dagegen gefällt mir das Kursverhalten von GCI viel besser: es geht nur rauf oder mal etwas länger seitwärts auf all-time-high. Ein hoch solides Investment halt, aber uninteressant für Zocker, die jeden Tag ihre 5-10% Intradayschwankung als Droge brauchen

Jetzt kommen die Basher aus Ihren Löchern gekrochen

Ein gutes Zeichen, dass bei GCI bald der Ausbruch nach oben gelingt. Wir haben heute zum dritten Mal auf dem All-time-high bei € 18,25 geschlossen! Die Indikatoren und gleitenden Durchschnitte lassen einen Ausbruch über den hartnäckigen Wiederstan bei € 18,25 noch in dieser Woche erwartenStimmt, VEM hat heute deutlich zugelegt. Allerdings sind die in den letzten Wochen auch erheblich eingebrochen

VEM ist halt ein volatiler Zockerwert: einen Tag 5 % runter und einen 5% rauf. Dagegen gefällt mir das Kursverhalten von GCI viel besser: es geht nur rauf oder mal etwas länger seitwärts auf all-time-high. Ein hoch solides Investment halt, aber uninteressant für Zocker, die jeden Tag ihre 5-10% Intradayschwankung als Droge brauchen

Hallo Ihr Zocker,

wird mal wieder Zeit für ein paar klare Gedanken:

Studio Babelsberg hat 15 Mio. Aktien. 3% davon sind 450.000 Aktien, die GCI wohl als Beratungsgebühr erhalten hatte und als Greenshoe mit dem IPO platzieren konnte. Der Emissionskurs von Babelsberg lag bei 1,80 Euro also hat GCI daraus im Frühjahr 2005 etwa 0,81 Mio. Euro Beteiligungserlöse realisiert.

Daneben hat GCI im 1. Hj. im Wesentlichen noch Beratungserlöse von 0,7 Mio. Euro erzielt und 16% an Windsor verkauft. Wenn man die Differenz nimmt zwischen Babelsberg-Verkauf und den veröffentlichten Beteiligungserlösen von 11,4 Mio. Euro, wären das 9,9 Mio. EuroBeteiligungserlöse aus dem Verkauf von 16% Windsor. Windsor hat 2,25 Mio. Aktien und 2004 auf der Homepage einen Umsatz von 10,15 Mio. Euro und ein Jahresergebnis von 2,91 Mio. Euro veröffentlicht. Der Käufer muss also eine Windsor-Bewertung von ca. € 61,9 Mio. akzeptiert haben oder € 27,5/Aktie, ein KGV von fast 21 bzw. den 6,1 fachen Umsatz für ein Berliner Wohnungsbauunternehmen. Respekt vor dem angekündigten IPO, wahr-scheinlich macht das die Weserbank, dann bleibt es im Hause.

wird mal wieder Zeit für ein paar klare Gedanken:

Studio Babelsberg hat 15 Mio. Aktien. 3% davon sind 450.000 Aktien, die GCI wohl als Beratungsgebühr erhalten hatte und als Greenshoe mit dem IPO platzieren konnte. Der Emissionskurs von Babelsberg lag bei 1,80 Euro also hat GCI daraus im Frühjahr 2005 etwa 0,81 Mio. Euro Beteiligungserlöse realisiert.

Daneben hat GCI im 1. Hj. im Wesentlichen noch Beratungserlöse von 0,7 Mio. Euro erzielt und 16% an Windsor verkauft. Wenn man die Differenz nimmt zwischen Babelsberg-Verkauf und den veröffentlichten Beteiligungserlösen von 11,4 Mio. Euro, wären das 9,9 Mio. EuroBeteiligungserlöse aus dem Verkauf von 16% Windsor. Windsor hat 2,25 Mio. Aktien und 2004 auf der Homepage einen Umsatz von 10,15 Mio. Euro und ein Jahresergebnis von 2,91 Mio. Euro veröffentlicht. Der Käufer muss also eine Windsor-Bewertung von ca. € 61,9 Mio. akzeptiert haben oder € 27,5/Aktie, ein KGV von fast 21 bzw. den 6,1 fachen Umsatz für ein Berliner Wohnungsbauunternehmen. Respekt vor dem angekündigten IPO, wahr-scheinlich macht das die Weserbank, dann bleibt es im Hause.

P.S.

GCI Kasse am 1.1. war 1,4 Mio. Euro

GCI Kasse am 30.6. war 0,9 Mio. Euro

weniger Kasse also 0,5 Mio. Euro

Wo sind die Beteiligungserlöse von 11,4 Mio. Euro geblieben?

GCI Kasse am 1.1. war 1,4 Mio. Euro

GCI Kasse am 30.6. war 0,9 Mio. Euro

weniger Kasse also 0,5 Mio. Euro

Wo sind die Beteiligungserlöse von 11,4 Mio. Euro geblieben?

@ Klarsicht

Kurze Antwort zu Deinen Fragen. Der Gewinn wurde zum Teil (ca.3 Mio)zur Tilgung von Genußrechtskapital verwendet. Der Rest wurde aktiviert bzw. passiviert was Du am Anstieg der Bilanzsumme erkennen kannst. Auf der Passivseite hat sich somit das Eigenkapital deutlich erhöht (Anstieg der Eigenkapitalquote um 17% gegnüber dem Jahresabschluß 2004)

Auf der Aktivseite wurde der Erlös als kurzfristige Vermögensgegenstände aktiviert (unter den Forderungen gegen KI und aus Lieferungen und Leistungen). Das die Zahlung noch nicht erfolgt ist, ist wenig überraschend, da das Geschäft erst am Ende des Halbjahres erfolgte. Für die Bilanzierung ist nach IFRS der Geschäftsabschluß maßgeblich und nicht die Abwicklung. Mit Zahlungseingang reduziert sich dann der Anteil an Windsor um 16% und der Bilanzposten der kurzfristigen Forderungen wird gegen den Kassenbestand ausgebucht. Die Umbuchung ist dann im Jahresabschluß zum 31.12.2005 zu sehen(als liquide Mittel, sofern von dem Geld nicht eine neue Beteiligung erworben wird, was aber anzunehmen ist)

Zur Frage Deiner als ambitioniert angesehenen Bewertung der Windsor: Windsor weist eine Wachstumsrate bei Umsatz und Ertrag von über 60% aus das heißt per 2005 dürtfe das KGV nur noch bei ca.13 liegen und per 2006 unter 10!

Sonst hätte sich auch kaum ein Finanzinvestor gefunden, der vor dem Börsengang von Windsor eine so hohe Beteiligung eingeht, der möchte ja such seinen Schnitt machenZum Vergleich die im S-Dax notierte Vivacon wird per 2006 mit einem KGV von 21 bewertet

Auf Basis des gezahlten Kaufpreises wäre die restliche Beteiligung an Windsor von GCI ca. € 50 Mio wert. Da beim Börsengang aber ein deutlich höherer Preis erzielt werden dürfte, sollte GCI für den Rest im ungünstigsten Fall € 60 Mio erzielen, vermutlich aber deutlich mehr. Damit deckt Windsor vollständig die aktuelle Martkapitalisierung von GCI ab. Die Weserbank, die Beratungssparte und die 8 weiteren kleinen Beteiligungen von GCI gibt es gratis oben drauf

Das erklärt auch, warum sich GCI trotz der aktuell unsicheren Marktphase am all-time-high hält

Kurze Antwort zu Deinen Fragen. Der Gewinn wurde zum Teil (ca.3 Mio)zur Tilgung von Genußrechtskapital verwendet. Der Rest wurde aktiviert bzw. passiviert was Du am Anstieg der Bilanzsumme erkennen kannst. Auf der Passivseite hat sich somit das Eigenkapital deutlich erhöht (Anstieg der Eigenkapitalquote um 17% gegnüber dem Jahresabschluß 2004)

Auf der Aktivseite wurde der Erlös als kurzfristige Vermögensgegenstände aktiviert (unter den Forderungen gegen KI und aus Lieferungen und Leistungen). Das die Zahlung noch nicht erfolgt ist, ist wenig überraschend, da das Geschäft erst am Ende des Halbjahres erfolgte. Für die Bilanzierung ist nach IFRS der Geschäftsabschluß maßgeblich und nicht die Abwicklung. Mit Zahlungseingang reduziert sich dann der Anteil an Windsor um 16% und der Bilanzposten der kurzfristigen Forderungen wird gegen den Kassenbestand ausgebucht. Die Umbuchung ist dann im Jahresabschluß zum 31.12.2005 zu sehen(als liquide Mittel, sofern von dem Geld nicht eine neue Beteiligung erworben wird, was aber anzunehmen ist)

Zur Frage Deiner als ambitioniert angesehenen Bewertung der Windsor: Windsor weist eine Wachstumsrate bei Umsatz und Ertrag von über 60% aus

das heißt per 2005 dürtfe das KGV nur noch bei ca.13 liegen und per 2006 unter 10!Sonst hätte sich auch kaum ein Finanzinvestor gefunden, der vor dem Börsengang von Windsor eine so hohe Beteiligung eingeht, der möchte ja such seinen Schnitt machen

Zum Vergleich die im S-Dax notierte Vivacon wird per 2006 mit einem KGV von 21 bewertetAuf Basis des gezahlten Kaufpreises wäre die restliche Beteiligung an Windsor von GCI ca. € 50 Mio wert. Da beim Börsengang aber ein deutlich höherer Preis erzielt werden dürfte, sollte GCI für den Rest im ungünstigsten Fall € 60 Mio erzielen, vermutlich aber deutlich mehr. Damit deckt Windsor vollständig die aktuelle Martkapitalisierung von GCI ab. Die Weserbank, die Beratungssparte und die 8 weiteren kleinen Beteiligungen von GCI gibt es gratis oben drauf

Das erklärt auch, warum sich GCI trotz der aktuell unsicheren Marktphase am all-time-high hält

[posting]17.687.896 von MMEHeld am 25.08.05 21:12:23[/posting]Auf Basis des gezahlten Kaufpreises wäre die restliche Beteiligung an Windsor von GCI ca. € 50 Mio wert.

GCI hat für den 16%-Anteil 7 Mio erhalten. Demnach wären die restlichen 84% nicht 50 Mio, sondern "nur" rund 37 Mio wert.

Deine grundsätzliche Einschätzung bzgl GCI teile ich. Sollten die Börsengänge wie vorgesehen realisiert werden können, hat die Aktie sicherlich enormes Potential

GCI hat für den 16%-Anteil 7 Mio erhalten. Demnach wären die restlichen 84% nicht 50 Mio, sondern "nur" rund 37 Mio wert.

Deine grundsätzliche Einschätzung bzgl GCI teile ich. Sollten die Börsengänge wie vorgesehen realisiert werden können, hat die Aktie sicherlich enormes Potential

VEM hat in kürze die KE verdaut und dann wird der gci-schrott in der versenkung verschwinden....

halt - 2 investoren wird es noch geben: die 2 begnadeten anleger bruns und MME....

12/05: VEM: >30e

gci: 10-12e..

na ja, wer mit illiquidität spass hat...

wie waren die letzten handelsvolumina???

halt - 2 investoren wird es noch geben: die 2 begnadeten anleger bruns und MME....

12/05: VEM: >30e

gci: 10-12e..

na ja, wer mit illiquidität spass hat...

wie waren die letzten handelsvolumina???

@ egoexpress

Also erst mal geht Deine VEM Richtung € 12 und nicht GCI

GCI hat überhaupt gar keine Kapitalerhöhung nötig, die bekommen allein durch den Börsengang der Windsor 10 mal mehr Geld rein als die tollen Jungs von VEM

Also erst mal geht Deine VEM Richtung € 12 und nicht GCI

GCI hat überhaupt gar keine Kapitalerhöhung nötig, die bekommen allein durch den Börsengang der Windsor 10 mal mehr Geld rein als die tollen Jungs von VEM

@ all

Habe mich heute mit 50% Plus von GCI getrennt. Aber nicht, weil ich von GCI nicht mehr überzeugt bin, sondern weil ich kurzfristig bei MFC Industrial, trotz bereits enormen Kursanstieg, ein größere Potential sehe

Allen investierten weiterhin viel Erfolg mit GCI. Ich werde sicher bald wieder mit an Board sein

Habe mich heute mit 50% Plus von GCI getrennt. Aber nicht, weil ich von GCI nicht mehr überzeugt bin, sondern weil ich kurzfristig bei MFC Industrial, trotz bereits enormen Kursanstieg, ein größere Potential sehe

Allen investierten weiterhin viel Erfolg mit GCI. Ich werde sicher bald wieder mit an Board sein

na klar...

ich werde auch einsteigen... bei 10 oironen....

meine ich ernst, und die 10 werden kommen....

ich werde auch einsteigen... bei 10 oironen....

meine ich ernst, und die 10 werden kommen....

[posting]17.717.348 von egoexpress am 29.08.05 18:11:40[/posting]na klar,

nach dem splitt ist der kurs bei 10, da wird sich keiner wundern und erst recht keiner ärgern

nach dem splitt ist der kurs bei 10, da wird sich keiner wundern und erst recht keiner ärgern

GCI bleibt ein TOP-Investment

Meine hier vor 2 Tagen angekündigte Umschichtung in MFC Industrial (bei WO noch unter dem alten Namen Fahr Beteiligungen zu finden) kam gerade noch rechtzeitig. Die Aktie hat seitdem um über 20 % zugelegt und weist dennoch derzeit lediglich ein KGV von 6 auf (für dieses Jahr konservativ zu erwartender Gewinn von € 1,30 pro Aktie). Mein Kursziel für diese Aktie liegt bei € 12 bis € 15 bis Jahresende. Damit liegt die hier zu erwartende Performance noch deutlich über der von GCI. Bei GCI rechne ich "nur" mit einem Anstieg auf € 25-30 bis Jahresende.

Meine hier vor 2 Tagen angekündigte Umschichtung in MFC Industrial (bei WO noch unter dem alten Namen Fahr Beteiligungen zu finden) kam gerade noch rechtzeitig. Die Aktie hat seitdem um über 20 % zugelegt

und weist dennoch derzeit lediglich ein KGV von 6 auf (für dieses Jahr konservativ zu erwartender Gewinn von € 1,30 pro Aktie). Mein Kursziel für diese Aktie liegt bei € 12 bis € 15 bis Jahresende. Damit liegt die hier zu erwartende Performance noch deutlich über der von GCI. Bei GCI rechne ich "nur" mit einem Anstieg auf € 25-30 bis Jahresende.

Weiss jemand, wann die Berichtigungsaktien kommen?

!

Dieser Beitrag wurde vom System automatisch gesperrt. Bei Fragen wenden Sie sich bitte an feedback@wallstreet-online.de

[posting]17.765.709 von Art Bechstein am 02.09.05 10:26:47[/posting]Interessantes Posting. Eins hätte ich gern näher erläuert. Du schreibst:

Diese dritten Partein wurden allem Anschein nach mit Krediten der Magnum ausgestattet.

was heißt "allem Anschein nach"? Waren die Kredite von Magnum oder nicht?

Gruß

MFC (der GCI bislang für sehr aussichtsreich hielt bzw immer noch hält)

Diese dritten Partein wurden allem Anschein nach mit Krediten der Magnum ausgestattet.

was heißt "allem Anschein nach"? Waren die Kredite von Magnum oder nicht?

Gruß

MFC (der GCI bislang für sehr aussichtsreich hielt bzw immer noch hält)

!

Dieser Beitrag wurde vom System automatisch gesperrt. Bei Fragen wenden Sie sich bitte an feedback@wallstreet-online.de

[posting]17.768.199 von Art Bechstein am 02.09.05 13:00:53[/posting]Merci für die Info. Was deine Befürchtungen hinsichtlich möglicher Beschimpfungen anbelangt - kann ich aufgrund eigener Erfahrungen gut nachvollziehen.

Persönlich sind mir fundierte kritische Meinungsäußerungen sehr wichtig, gerade wenn ich in einer Aktie investiert bin. Denn manchmal übersieht man ja auch was.

Also nicht "einschüchtern" lassen von kritikunfähigen Usern!

Persönlich sind mir fundierte kritische Meinungsäußerungen sehr wichtig, gerade wenn ich in einer Aktie investiert bin. Denn manchmal übersieht man ja auch was.

Also nicht "einschüchtern" lassen von kritikunfähigen Usern!

@ Art Bechstein

Vielen Dank für Deine Informationen. Ich selber war bis Anfang der Woche in GCI investiert und hatte bisher vor, bei Gelegenheit wieder in GCI zu investieren. Du hast offensichtlich viel Zeit in Deine Überprüfung der Vorgänge um Windsor investiert ("...ich war schon ein paar Stunden im Berliner Handelsregister in dieser Sache...").

Was Du berichtest klingt in der Tat sehr beunruhigend und dubios Da ich nicht in der Nähe von Berlin wohne, habe ich leider nicht die Möglichkeit die Vorgänge um Windsor selbst zu überprüfen. Ich bin Dir deshalb für Deinen Beitrag sehr dankbar und werde von GCI zumindest so lange die Finger lassen, bis klar ist, wer die 16% Beteiligung an Windsor übernommen hat bzw. bis der Erlös aus dem Börsengang der Windsor definitiv an GCI geflossen ist.

Vielen Dank für Deine Informationen. Ich selber war bis Anfang der Woche in GCI investiert und hatte bisher vor, bei Gelegenheit wieder in GCI zu investieren. Du hast offensichtlich viel Zeit in Deine Überprüfung der Vorgänge um Windsor investiert ("...ich war schon ein paar Stunden im Berliner Handelsregister in dieser Sache...").

Was Du berichtest klingt in der Tat sehr beunruhigend und dubios

Da ich nicht in der Nähe von Berlin wohne, habe ich leider nicht die Möglichkeit die Vorgänge um Windsor selbst zu überprüfen. Ich bin Dir deshalb für Deinen Beitrag sehr dankbar und werde von GCI zumindest so lange die Finger lassen, bis klar ist, wer die 16% Beteiligung an Windsor übernommen hat bzw. bis der Erlös aus dem Börsengang der Windsor definitiv an GCI geflossen ist.

[posting]17.770.870 von MMEHeld am 02.09.05 15:46:29[/posting]Ich habe zwischenzeitlich auch einen Teil meiner Bestände veräußert. Ich werde am Montag GCI kontaktieren und, sofern ich dabei etwas Aufhellendes in Erfahrungen bringen kann, dies natürlich hier einstellen.

!

Dieser Beitrag wurde vom System automatisch gesperrt. Bei Fragen wenden Sie sich bitte an feedback@wallstreet-online.de!

Dieser Beitrag wurde vom System automatisch gesperrt. Bei Fragen wenden Sie sich bitte an feedback@wallstreet-online.de

na gut, das ihr die Kurve wieder bekommen habt, außer das GCI mit Windsor GELD VERDIENT, ist für mich keine Abhängikeit vorhanden, also nur eine positive Nebennummer die nicht jedem schmeckt.

konstand,

im Prinzip richtig - im schlimmsten Fall ein Hinweis auf den "Charakter" des Managements - würde das aber auch nicht überbewerten. Da gebe ich Dir recht.

Art

im Prinzip richtig - im schlimmsten Fall ein Hinweis auf den "Charakter" des Managements - würde das aber auch nicht überbewerten. Da gebe ich Dir recht.

Art

!

Dieser Beitrag wurde vom System automatisch gesperrt. Bei Fragen wenden Sie sich bitte an feedback@wallstreet-online.deWas interessiert mich Magnum? Windsor hat schon im letzten Jahr schöne Gewinne für GCI gebracht und allein der Buchwert von Windsor dürfte die gesamte Kapitalisierung von GCI abdecken. Hinzu kommen Gewinne aus Börsengängen und der Weserbank. Ich kann hier nichts betrügerisches erkennen.

!

Dieser Beitrag wurde moderiert. Grund: Beschwerde durch Firma liegt w:o vor

Soeben habe ich eine Antwort seitens GCI auf meine Frage den/die Käufer des 16%-Windsoranteil betreffend erhalten:

Sehr geehrter Herr ...,

vielen Dank für Ihr Interesse an unserem Unternehmen. Hiermit teilen wir Ihnen interessewahrend und im Rahmen der gebotenen Vertraulichkeit mit, dass der 16%-Anteil an der Windsor AG an einen institutionellen Finanzinvestor sowie fünf Privatpersonen veräußert wurde. Zum Kreis der Privatpersonen gehören auch Teile des Managements der Windsor AG.

Mit freundlichen Grüssen

Markus Wenner

Sehr geehrter Herr ...,

vielen Dank für Ihr Interesse an unserem Unternehmen. Hiermit teilen wir Ihnen interessewahrend und im Rahmen der gebotenen Vertraulichkeit mit, dass der 16%-Anteil an der Windsor AG an einen institutionellen Finanzinvestor sowie fünf Privatpersonen veräußert wurde. Zum Kreis der Privatpersonen gehören auch Teile des Managements der Windsor AG.

Mit freundlichen Grüssen

Markus Wenner

dann wollen wir jetzt noch einen draufsetzen,

in der letzten Sep. Woche kommen die Gratisaktien

in der letzten Sep. Woche kommen die Gratisaktien

[posting]17.819.746 von MFC500 am 07.09.05 19:21:52[/posting]klingt nicht wirklich gut

[posting]17.821.318 von Art Bechstein am 07.09.05 21:39:24[/posting]Seh ich genauso. Warum kann man den Käufer nicht benennen? So was ist i.d.R. kein gutes Zeichen

[posting]17.821.661 von MFC500 am 07.09.05 22:02:16[/posting]Der Teil von Windsor ist weg, und die Kohle ist bei GCI???

Verstehe ich jetzt nicht, wo jetzt noch ein Problem liegen sollte?

Verstehe ich jetzt nicht, wo jetzt noch ein Problem liegen sollte?

@ konstand

Die Kohle ist eben noch nicht bei GCI! Schau in die Halbjahresbilanz, dort sind nur Forderungen verbucht. Geld ist eben gerade noch nicht geflossen!

Ich muß MFC 500 und Art Bechstein zustimmen: die Antwort von GCI finde ich alles andere als beruhigend...

Ich werde in jedem Fall weiterhin keine GCI anfassen.

Ich bleibe lieber in MFC I und in Co Don investiert

Die Kohle ist eben noch nicht bei GCI! Schau in die Halbjahresbilanz, dort sind nur Forderungen verbucht. Geld ist eben gerade noch nicht geflossen!

Ich muß MFC 500 und Art Bechstein zustimmen: die Antwort von GCI finde ich alles andere als beruhigend...

Ich werde in jedem Fall weiterhin keine GCI anfassen.

Ich bleibe lieber in MFC I und in Co Don investiert

PS: Schaut Euch mal Capital Stage an

Da habe ich jetzt keine Angst, das das Geld nicht kommt, wir werden sehen was die nächsten Zahlen so aussagen :-)

Mit CS habe ich schon sehr viel Geld verdient, ist halt ein Wert zu Traden, da müssten sich mal die Aktionäre zusammen tun und die Firma lequidieren ;-).

Dann hätten die Aktionäre mal was von ihrer Beteiligung.

Mit CS habe ich schon sehr viel Geld verdient, ist halt ein Wert zu Traden, da müssten sich mal die Aktionäre zusammen tun und die Firma lequidieren ;-).

Dann hätten die Aktionäre mal was von ihrer Beteiligung.

[posting]17.767.969 von MFC500 am 02.09.05 12:42:42[/posting]MFC / Konstand / MMEHeld,

meine Postings wurden nach Intervention der GCI bzw. deren Anwälte gelöscht, weil sie angeblich falsche Aussagen enthielten. Naja, hätte mich gefreut, wenn WO mich vorher mal danach gefragt hätte, aber man glaubt anscheinend immer erst dem Unternehmen. Naja, ich will es nicht eskalieren lassen, weil ich auch nicht investiert bin. Ich kann nur jedem empfehlen, der sich ein realitisches Bild von der Windsor machen will, ins Berliner Handelsregister zu gehen und die Dinge nachzuprüfen. Sehr interessant auch der Magnum Geschäftsbericht, aus dem die Darlehen an Vorstand und Aufsichtsrat ersichtlich sind. Bei Bedarf maile ich gerne die HRB-Nummern der einzelnen Gesellschaften zu, die der Windsor und/oder Magnum zuzurechnen sind.

Ciao

Art

meine Postings wurden nach Intervention der GCI bzw. deren Anwälte gelöscht, weil sie angeblich falsche Aussagen enthielten. Naja, hätte mich gefreut, wenn WO mich vorher mal danach gefragt hätte, aber man glaubt anscheinend immer erst dem Unternehmen. Naja, ich will es nicht eskalieren lassen, weil ich auch nicht investiert bin. Ich kann nur jedem empfehlen, der sich ein realitisches Bild von der Windsor machen will, ins Berliner Handelsregister zu gehen und die Dinge nachzuprüfen. Sehr interessant auch der Magnum Geschäftsbericht, aus dem die Darlehen an Vorstand und Aufsichtsrat ersichtlich sind. Bei Bedarf maile ich gerne die HRB-Nummern der einzelnen Gesellschaften zu, die der Windsor und/oder Magnum zuzurechnen sind.

Ciao

Art

[posting]17.867.660 von Art Bechstein am 12.09.05 17:48:33[/posting]Das ist ja ein Ding!

Aber wie du schon selbst geschrieben hast, eine Eskalation bringt niemand was. Was den Eingriff seitens GCI betrifft, so sollte sich jeder selbst seine Gedanken hierzu machen. Nur soviel aus meiner Sicht:

Wenn sie schon die Postings hier mitverfolgen (was ich grundsätzlich gut finde), so hätten sie ja auch die Möglichkeit einer Gegendarstellung gehabt. Aber es ist natürlich einfacher, unerwünschte Aussagen entfernen zu lassen, als dagegen zu argumentieren bzw die "Wahrheit" publik zu machen.

Art, nicht unterkriegen lassen!

Gruß

MFC

Aber wie du schon selbst geschrieben hast, eine Eskalation bringt niemand was. Was den Eingriff seitens GCI betrifft, so sollte sich jeder selbst seine Gedanken hierzu machen. Nur soviel aus meiner Sicht:

Wenn sie schon die Postings hier mitverfolgen (was ich grundsätzlich gut finde), so hätten sie ja auch die Möglichkeit einer Gegendarstellung gehabt. Aber es ist natürlich einfacher, unerwünschte Aussagen entfernen zu lassen, als dagegen zu argumentieren bzw die "Wahrheit" publik zu machen.

Art, nicht unterkriegen lassen!

Gruß

MFC

mann, mann, was für eine performance....

der schrott wird nie höher gehen, eher winken die 10, he, he, he....

strong sell....

der schrott wird nie höher gehen, eher winken die 10, he, he, he....

strong sell....

[posting]17.868.500 von MFC500 am 12.09.05 18:50:42[/posting]so einfach ist das nicht, wenn die hier anfangen zu schreiben, was nicht gleichzeitig als adhoc veröffentlicht wird, ist es sehr problematisch,

so wie art arbeitet finde ich es auch wirklich super (ist in diesem fall leider schade. weil schon anders?), und wenn es sich bei windsor anders darstellt, dann werden wir wohl bald eine adhoc erwarten dürfen, und freunde ich glaube die wird den kurs wirklich bewegen

nicht das ihr denkt die letzten tage in meinem urlaub habe ich zu tief ins glas geschaut oder zuviel sonne bekommen

klar können wir bald bei 10,3 € stehen .....ist aber ja das selbe wie 18 €, denn wir bekommen ja unsere gatisaktien....

und wenn sich die einzig schwache stelle (windsor geld) tatsächlich mit geld schließt, dann ist die aktien nicht nur unterbewertet, sondern vom cash/aktienkurs kaum zu toppen, wenn dann einer die performence betrachtet, dann kann ich zumindest an zu fangen zu träumen

und art ich finde deine arbeit sehr wertvoll fürs board, auch wenn ich mal nicht deiner meinung gewesen bin

ich habe hier schon ganz andere drohungen (andere Firma ..schrotta crema..) erlebt

also, was sind schon drei gelöschte postings

so wie art arbeitet finde ich es auch wirklich super (ist in diesem fall leider schade. weil schon anders?), und wenn es sich bei windsor anders darstellt, dann werden wir wohl bald eine adhoc erwarten dürfen, und freunde ich glaube die wird den kurs wirklich bewegen

nicht das ihr denkt die letzten tage in meinem urlaub habe ich zu tief ins glas geschaut oder zuviel sonne bekommen

klar können wir bald bei 10,3 € stehen .....ist aber ja das selbe wie 18 €, denn wir bekommen ja unsere gatisaktien....

und wenn sich die einzig schwache stelle (windsor geld) tatsächlich mit geld schließt, dann ist die aktien nicht nur unterbewertet, sondern vom cash/aktienkurs kaum zu toppen, wenn dann einer die performence betrachtet, dann kann ich zumindest an zu fangen zu träumen

und art ich finde deine arbeit sehr wertvoll fürs board, auch wenn ich mal nicht deiner meinung gewesen bin

ich habe hier schon ganz andere drohungen (andere Firma ..schrotta crema..

) erlebtalso, was sind schon drei gelöschte postings

Ich erwarte bald Empfehlungen für GCI!

Diese Aktie wird die neue VEM, was den Leuten bei der Bekanntgabe der Gratisaktien bewusst wird!

Meiner Meinung nach ein STRONG BUY

Grüsse Info.

Diese Aktie wird die neue VEM, was den Leuten bei der Bekanntgabe der Gratisaktien bewusst wird!

Meiner Meinung nach ein STRONG BUY

Grüsse Info.

[posting]17.871.302 von konstand am 12.09.05 22:50:09[/posting]Nun, was hätte dagegen gesprochen, eine ad hoc zu publizieren? Würde es sich um meine Firma/meinen Ruf handeln, so wäre ich um eindeutige Klarstellung bemüht. Die hier angewandte Vorgehensweise spricht für sich

Bezüglich des vielversprechenden Geschäftsmodells von GCI stimme ich dir grundsätzlich zu. Aus diesem Grund war ich auch investiert. Auf der anderen Seite habe ich einen festen Grundsatz, nämlich Aktien von Firmen zu meiden, in dessen Management ich kein Vertrauen habe oder die - wie im Falle GCI/Windsor - bedeutende Geschäfte mit Vertragspartnern tätigen, die mir bei anderen Transaktionen bereits negativ aufgefallen sind. So mag mir zwar mancher Kursanstieg entgehen, aber ich habe genügend vielversprechende Alternativen, bei denen ich mich wesentlich wohler fühle.

Was die Person des Herrn Brenske anbelangt, empfehle ich den Unwissenden, ein bißchen zu googeln.

Bezüglich des vielversprechenden Geschäftsmodells von GCI stimme ich dir grundsätzlich zu. Aus diesem Grund war ich auch investiert. Auf der anderen Seite habe ich einen festen Grundsatz, nämlich Aktien von Firmen zu meiden, in dessen Management ich kein Vertrauen habe oder die - wie im Falle GCI/Windsor - bedeutende Geschäfte mit Vertragspartnern tätigen, die mir bei anderen Transaktionen bereits negativ aufgefallen sind. So mag mir zwar mancher Kursanstieg entgehen, aber ich habe genügend vielversprechende Alternativen, bei denen ich mich wesentlich wohler fühle.

Was die Person des Herrn Brenske anbelangt, empfehle ich den Unwissenden, ein bißchen zu googeln.

[posting]17.873.027 von MFC500 am 13.09.05 08:02:31[/posting]naja, das man wegen einigen dingen immer eine adhoc schreibt, ist für mich nicht vertrauensfördernt.

wenn man jetzt mit dem Windsorkäufer abgemacht hat, dass man es so lange nicht veröffentlich bis ein bestimmtes datum erreicht ist, dann sollte man sich doch wohl dran halten oder?

wenn man jetzt mit dem Windsorkäufer abgemacht hat, dass man es so lange nicht veröffentlich bis ein bestimmtes datum erreicht ist, dann sollte man sich doch wohl dran halten oder?

[posting]17.882.490 von konstand am 13.09.05 17:36:40[/posting]Offensichtlich waren "einige Dinge" aber wichtig genug, bei WO zu intervenieren und diverse Postings löschen zu lassen.

Um nochmal auf den Windsor-Deal zurückzukommen: Es kann ja alles seine Richtigkeit haben. Nur lehrt die Erfahrung, daß im Falle mangelnder Transparenz ein gesundes Maß an Skepsis noch nie geschadet hat. Und bei Vertragsabschlüssen mit Firma bzw Mr. Willnichtgenanntwerden gilt das noch mehr. Wir sollten doch nicht vergessen, der Verkauf dieses 16%-Anteils repräsentiert einen wichtigen Indikator für den "Wert" der Windsor als Ganzes im Hinblick auf den anstehenden Börsengang. In so einem Fall muß man doch abschätzen können, ob der Anteil zu Marktpreisen erworben wurde oder nicht, also der Wertansatz realistisch ist oder nicht.

Überhaupt: die Tatsache, daß ein Preis kommuniziert wurde, der Käufer selbst jedoch nicht bennant wird, ist an sich schon ungewöhnlich. Es ist doch eher üblich, daß bzgl des Preises bei Beteiligungs-/Immobilienverkäufen Stillschweigen vereinbart wird. Aber diese Kombination?

Ich will hier weder die Aktie noch das Mangement schlecht machen oder irgendjemand von seinen Kauf- oder Halteabsichten abbringen. Aber wo keine Transparenz gegeben ist, muß man sich eben seine Gedanken machen

Um nochmal auf den Windsor-Deal zurückzukommen: Es kann ja alles seine Richtigkeit haben. Nur lehrt die Erfahrung, daß im Falle mangelnder Transparenz ein gesundes Maß an Skepsis noch nie geschadet hat. Und bei Vertragsabschlüssen mit Firma bzw Mr. Willnichtgenanntwerden gilt das noch mehr. Wir sollten doch nicht vergessen, der Verkauf dieses 16%-Anteils repräsentiert einen wichtigen Indikator für den "Wert" der Windsor als Ganzes im Hinblick auf den anstehenden Börsengang. In so einem Fall muß man doch abschätzen können, ob der Anteil zu Marktpreisen erworben wurde oder nicht, also der Wertansatz realistisch ist oder nicht.

Überhaupt: die Tatsache, daß ein Preis kommuniziert wurde, der Käufer selbst jedoch nicht bennant wird, ist an sich schon ungewöhnlich. Es ist doch eher üblich, daß bzgl des Preises bei Beteiligungs-/Immobilienverkäufen Stillschweigen vereinbart wird. Aber diese Kombination?

Ich will hier weder die Aktie noch das Mangement schlecht machen oder irgendjemand von seinen Kauf- oder Halteabsichten abbringen. Aber wo keine Transparenz gegeben ist, muß man sich eben seine Gedanken machen

da kannst Du sicher recht haben,

für mich sind ja auch die Zahlen wichtiger, und wenn die nächsten Halbjahreszahlen kommen, und die das erfüllen, was ich erwarte, dann (oder aber vielleicht auch du??) mußt Du doch zugeben, das hier eine Rakete schlummert oder?

für mich sind ja auch die Zahlen wichtiger, und wenn die nächsten Halbjahreszahlen kommen, und die das erfüllen, was ich erwarte, dann (oder aber vielleicht auch du??) mußt Du doch zugeben, das hier eine Rakete schlummert oder?

[posting]17.885.751 von konstand am 13.09.05 20:58:12[/posting]Ich stimme dir vollkommen zu. Es bleibt aber die Frage, ob das Ganze nicht auf Sand gebaut ist. Eine Antwort habe ich nicht. Deswegen bin ich raus. Aber ich wünsche dir natürlich, daß deine Erwartungen erfüllt werden

Artikel aus dem Going Public Magazin – Das Kapitalmarktmagazin, Ausgabe September 2005

GCI Management bringt Hansen Holding an die Börse

Noch in diesem Jahr bringt GCI Management die Hansen Holding an die Börse. Dies wurde am

Rande der Hauptversammlung der GCI Management AG am 28. Juli bekanntgegeben. Hansen

produziert explosionssichere elektrische und elektronische Ausrüstungen für die

Bergbauindustrie, denn unter Tage besteht jederzeit die Gefahr von Methangasausbrüchen. Das

Gas ist hochexplosiv und zündet schon durch Funkenflug, der z. B. durch das Betätigen von elek-trischen

Schaltern beim Ein- und Ausschalten von Maschinen entstehen kann. Ausrüstungen von

Hansen ermöglichen das sichere Ein- und Ausschalten der Geräte. Das Unternehmen dürfte in

diesem Jahr einen Umsatz von ca. 30 Mio. Euro erzielen und dabei eine EBIT-Marge von über 10

% erwirtschaften. Noch für 2005 ist eine Notierungsaufnahme im Freiverkehr geplant. Das

Unternehmen soll dabei insbesondere für dividendenorientierte Anleger interessant sein, wie die

beiden GCI-Vorstände Dr. Andreas Aufschneiter und Dr. Albert Wahl im Gespräch mit dem

GoingPublic Magazin betonten. Vor der Notierungsaufnahme will sich die GCI Management AG

noch mit ca. 5 bis 10 % an der Hansen Holding beteiligen.

GCI Management bringt Hansen Holding an die Börse

Noch in diesem Jahr bringt GCI Management die Hansen Holding an die Börse. Dies wurde am

Rande der Hauptversammlung der GCI Management AG am 28. Juli bekanntgegeben. Hansen

produziert explosionssichere elektrische und elektronische Ausrüstungen für die

Bergbauindustrie, denn unter Tage besteht jederzeit die Gefahr von Methangasausbrüchen. Das

Gas ist hochexplosiv und zündet schon durch Funkenflug, der z. B. durch das Betätigen von elek-trischen

Schaltern beim Ein- und Ausschalten von Maschinen entstehen kann. Ausrüstungen von

Hansen ermöglichen das sichere Ein- und Ausschalten der Geräte. Das Unternehmen dürfte in

diesem Jahr einen Umsatz von ca. 30 Mio. Euro erzielen und dabei eine EBIT-Marge von über 10

% erwirtschaften. Noch für 2005 ist eine Notierungsaufnahme im Freiverkehr geplant. Das

Unternehmen soll dabei insbesondere für dividendenorientierte Anleger interessant sein, wie die

beiden GCI-Vorstände Dr. Andreas Aufschneiter und Dr. Albert Wahl im Gespräch mit dem

GoingPublic Magazin betonten. Vor der Notierungsaufnahme will sich die GCI Management AG

noch mit ca. 5 bis 10 % an der Hansen Holding beteiligen.

wow, der start hat schon begonnen, gratis aktien bringen den nächsten schub und dann kommen die nächsten zahlen, dann gibt es bestimmt kein halten mehr

bitte, bitte noch ein bischen werfen, in meinem Depot findet sich vielleicht noch ein schönes plätzchen

Da hat das Management mit der Ad-hoc vom 21.9. mit der "Empfehlung" die Aktie vor der Ausgabe der Gratisaktien am Donnerstag zu kaufen ja schön gepuscht.

Das wird wirklich immer unseriöser was hier bei GCI betrieben wird

Der Kursanstieg wird auch sofort zum Abverkauf genutzt. Finger weg von diesem Bertrugsunternehmen

Das wird wirklich immer unseriöser was hier bei GCI betrieben wird

Der Kursanstieg wird auch sofort zum Abverkauf genutzt. Finger weg von diesem Bertrugsunternehmen

[posting]18.033.596 von MMEHeld am 26.09.05 16:17:09[/posting]das war nicht die adhoc,

einige boardbekannte anlegerhotlines haben den Push gebracht, nach den empfehlungen gings ab, und nicht mit der adhoc!!!

einige boardbekannte anlegerhotlines haben den Push gebracht, nach den empfehlungen gings ab, und nicht mit der adhoc!!!

lol wer verkauft jetzt

nicht der 26.9 ist maßgeblich sondern wer die Aktien bis 29.9 abends im depot hat.

Wer lesen kann ist klar im Vorteil

GCI Management AG gibt 2.827.800 neue Gratisaktien aus

Corporate-News übermittelt durch die DGAP.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

------------------------------------------------------------------------------

Tag der Ausgabe am 30. September 2005

München, 21. September 2005. Aktionären, die ihre Bestände an Aktien der GCI

Management AG noch erhöhen wollen, um in den Genuss weiterer Gratisaktien zu

kommen, wird empfohlen, den Kaufauftrag bis Montag, den 26. September 2005

ausführen zu lassen.

Die ordentliche Hauptversammlung vom 28. Juli 2005 der GCI Management AG,

München (ISIN DE0005855183) hat unter anderem beschlossen, das Grundkapital

von bisher EUR 3.770.400,00 um EUR 2.827.800,00 auf EUR 6.598.200,00 durch

Umwandlung eines Teilbetrages von EUR 2.827.800,00 der in der Bilanz des

letzten, vom Aufsichtsrat festgestellten und vom Abschlussprüfer mit dem

uneingeschränkten Bestätigungsvermerk versehenen, Jahresabschlusses zum 31.

Dezember 2004 ausgewiesenen Kapitalrücklage in Höhe von EUR 3.216.946,00 zu

erhöhen. Die Kapitalerhöhung erfolgt durch Ausgabe von 2.827.800,00 Stück

neuen, auf den Inhaber lautenden Stückaktien ("neue Aktien") mit einem

anteiligen Betrag am Grundkapital von EUR 1 je Aktie. Die neuen Aktien werden

an die Aktionäre unserer Gesellschaft entsprechend ihrem Aktienbesitz im

Verhältnis 4:3 ausgegeben, das heißt, jeder Aktionär erhält für vier alte

Aktien drei zusätzliche neue Aktien. Die neuen Aktien sind mit voller

Gewinnanteilsberechtigung ab dem 1. Januar 2005 ausgestattet.

Dieser Beschluss und die entsprechende Satzungsänderung wurden am 12. August

2005 in das Handelsregister des Amtsgerichts München eingetragen.

Das Grundkapital der GCI Management AG beträgt nunmehr aktuell EUR

6.598.200,00 und ist eingeteilt in 6.598.200,00 Stück Aktien mit einem

anteiligen Betrag am Grundkapital von EUR 1 je Aktie.

Den Aktionären stehen aufgrund ihres bisherigen Aktienbesitzes im Verhältnis

4:3 neue Aktien zu, so dass auf jeweils vier alte Aktien drei neue Aktien

entfallen. Soweit der Aktienbesitz stückzahlmäßig nicht durch vier teilbar

ist, entstehen Teilrechte. Aus diesen können grundsätzlich keine

Aktionärsrechte geltend gemacht werden. Sie müssen daher entweder veräußert

oder durch Zukauf weiterer Teilrechte auf ein volles Anteilsrecht gebracht

werden.

Nachdem sämtliche Aktien der GCI Management AG in Girosammeldepots bei

depotführenden Instituten verwahrt werden, erhalten die Aktionäre aufgrund

ihrer Bestände an bisherigen Aktien nach dem Stand vom 29. September 2005,

abends, von ihrem depotführenden Institut die Gutschrift über die Gratisaktien

im Girosammeldepot und haben wegen der Entgegennahme dieser Aktien nichts zu

veranlassen. Nur soweit sich aufgrund ihres bisherigen Bestandes an Aktien

Teilrechte ergeben, werden sie gebeten, ihrem depotführenden Institut einen

entsprechenden Auftrag zur Auf- oder Abrundung auf ein volles Anteilsrecht zu

erteilen.

Die Regulierung von Teilrechten erfolgt auf Kosten der betreffenden Aktionäre.

Bei der Zuteilung der Gratisaktien durch die depotführende Bank fallen

marktübliche Provisionen und Spesen an.

Die Gratisaktien sind kraft Gesetzes zum Geregelten Markt an der Frankfurter

Wertpapierbörse und an der Börse München zugelassen. Sie werden ab dem 30.

September 2005 gleich den alten Aktien lieferbar sein und in deren Notierung

einbezogen. Der Handel der alten Aktien versteht sich von diesem Tage an "ex

Berichtigungsaktien".

Für weitere Informationen:

GCI Management AG

Investor Relations

Melanie Goltsche

Brienner Str. 10

80333 München

Tel: + 49 89 / 20500500

Fax: + 49 89 / 20500555

investor@gci-management.com

http://www.gci-management.com

Ende der Mitteilung (c)DGAP 21.09.2005

------------------------------------------------------------------------------

WKN: 585518; ISIN: DE0005855183; Index:

Notiert: Geregelter Markt in Fankfurt (General Standard) und München;

Freiverkehr in Berlin-Bremen, Düsseldorf und Stuttgart

nicht der 26.9 ist maßgeblich sondern wer die Aktien bis 29.9 abends im depot hat.

Wer lesen kann ist klar im Vorteil

GCI Management AG gibt 2.827.800 neue Gratisaktien aus

Corporate-News übermittelt durch die DGAP.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

------------------------------------------------------------------------------

Tag der Ausgabe am 30. September 2005

München, 21. September 2005. Aktionären, die ihre Bestände an Aktien der GCI

Management AG noch erhöhen wollen, um in den Genuss weiterer Gratisaktien zu

kommen, wird empfohlen, den Kaufauftrag bis Montag, den 26. September 2005

ausführen zu lassen.

Die ordentliche Hauptversammlung vom 28. Juli 2005 der GCI Management AG,

München (ISIN DE0005855183) hat unter anderem beschlossen, das Grundkapital

von bisher EUR 3.770.400,00 um EUR 2.827.800,00 auf EUR 6.598.200,00 durch

Umwandlung eines Teilbetrages von EUR 2.827.800,00 der in der Bilanz des

letzten, vom Aufsichtsrat festgestellten und vom Abschlussprüfer mit dem

uneingeschränkten Bestätigungsvermerk versehenen, Jahresabschlusses zum 31.

Dezember 2004 ausgewiesenen Kapitalrücklage in Höhe von EUR 3.216.946,00 zu

erhöhen. Die Kapitalerhöhung erfolgt durch Ausgabe von 2.827.800,00 Stück

neuen, auf den Inhaber lautenden Stückaktien ("neue Aktien") mit einem

anteiligen Betrag am Grundkapital von EUR 1 je Aktie. Die neuen Aktien werden

an die Aktionäre unserer Gesellschaft entsprechend ihrem Aktienbesitz im

Verhältnis 4:3 ausgegeben, das heißt, jeder Aktionär erhält für vier alte

Aktien drei zusätzliche neue Aktien. Die neuen Aktien sind mit voller

Gewinnanteilsberechtigung ab dem 1. Januar 2005 ausgestattet.

Dieser Beschluss und die entsprechende Satzungsänderung wurden am 12. August

2005 in das Handelsregister des Amtsgerichts München eingetragen.

Das Grundkapital der GCI Management AG beträgt nunmehr aktuell EUR

6.598.200,00 und ist eingeteilt in 6.598.200,00 Stück Aktien mit einem

anteiligen Betrag am Grundkapital von EUR 1 je Aktie.

Den Aktionären stehen aufgrund ihres bisherigen Aktienbesitzes im Verhältnis

4:3 neue Aktien zu, so dass auf jeweils vier alte Aktien drei neue Aktien

entfallen. Soweit der Aktienbesitz stückzahlmäßig nicht durch vier teilbar

ist, entstehen Teilrechte. Aus diesen können grundsätzlich keine

Aktionärsrechte geltend gemacht werden. Sie müssen daher entweder veräußert

oder durch Zukauf weiterer Teilrechte auf ein volles Anteilsrecht gebracht

werden.

Nachdem sämtliche Aktien der GCI Management AG in Girosammeldepots bei

depotführenden Instituten verwahrt werden, erhalten die Aktionäre aufgrund

ihrer Bestände an bisherigen Aktien nach dem Stand vom 29. September 2005,

abends, von ihrem depotführenden Institut die Gutschrift über die Gratisaktien

im Girosammeldepot und haben wegen der Entgegennahme dieser Aktien nichts zu

veranlassen. Nur soweit sich aufgrund ihres bisherigen Bestandes an Aktien

Teilrechte ergeben, werden sie gebeten, ihrem depotführenden Institut einen

entsprechenden Auftrag zur Auf- oder Abrundung auf ein volles Anteilsrecht zu

erteilen.

Die Regulierung von Teilrechten erfolgt auf Kosten der betreffenden Aktionäre.

Bei der Zuteilung der Gratisaktien durch die depotführende Bank fallen

marktübliche Provisionen und Spesen an.

Die Gratisaktien sind kraft Gesetzes zum Geregelten Markt an der Frankfurter

Wertpapierbörse und an der Börse München zugelassen. Sie werden ab dem 30.

September 2005 gleich den alten Aktien lieferbar sein und in deren Notierung

einbezogen. Der Handel der alten Aktien versteht sich von diesem Tage an "ex

Berichtigungsaktien".

Für weitere Informationen:

GCI Management AG

Investor Relations

Melanie Goltsche

Brienner Str. 10

80333 München

Tel: + 49 89 / 20500500

Fax: + 49 89 / 20500555

investor@gci-management.com

http://www.gci-management.com

Ende der Mitteilung (c)DGAP 21.09.2005

------------------------------------------------------------------------------

WKN: 585518; ISIN: DE0005855183; Index:

Notiert: Geregelter Markt in Fankfurt (General Standard) und München;

Freiverkehr in Berlin-Bremen, Düsseldorf und Stuttgart

das ist dem schon klar der da verkauft hat :-)

bloß der hat ein problem ich gebe ihm die aktien nicht wieder

das waren wohl nur ein bis zwei shorties....Freitag werdet ihrglaubt es dann wird es richtig teuer

bloß der hat ein problem ich gebe ihm die aktien nicht wieder

das waren wohl nur ein bis zwei shorties....Freitag werdet ihr

glaubt es dann wird es richtig teuer

Mit der Kaufempfehlung vor ein paar Tagen wurden die letzten Kleinanleger in GCI reingetrieben. Und nun beginnt das Schlachtfest

Im nächsten Jahr ist diese Verbrecherbude in der Insolvenz

Im nächsten Jahr ist diese Verbrecherbude in der Insolvenz

letzter 5.235 Stück zu 18,19 nach Tagestief bei 17,05

Noch 2 Tage Zeit für den weiteren Anstieg

Noch 2 Tage Zeit für den weiteren Anstieg

[posting]18.048.105 von MMEHeld am 27.09.05 17:31:25[/posting]na bist Du auch short gegangen???

sage mal wie sollen die in die insolvenz gehen??? kommst Du noch klar! Wenn die zahlen die mir bekannt sind nicht real sind wandert der Vorstand und der Wirtschaftsprüfer in den Bau!

Also Cash ist da, ich lasse mich ja gerne belehre. Ich glaube eher das hier geshortet wird und jemand eine SL Welle auslösen wollte. Mal sehen ob der bis Freitag seine Stücke wieder an Board bekommt, sonst wird das ein mächtig teurer Zock

sage mal wie sollen die in die insolvenz gehen??? kommst Du noch klar! Wenn die zahlen die mir bekannt sind nicht real sind wandert der Vorstand und der Wirtschaftsprüfer in den Bau!

Also Cash ist da, ich lasse mich ja gerne belehre. Ich glaube eher das hier geshortet wird und jemand eine SL Welle auslösen wollte. Mal sehen ob der bis Freitag seine Stücke wieder an Board bekommt, sonst wird das ein mächtig teurer Zock

An dieser Stelle möchte ich nochmals die, meiner Ansicht nach, sehr gute Analyse von MMEHeld vom 09.08.2005 in Erinnerung rufen:

"Noch mal eine kurze Zusammenfassung für alle:

Am 27. Juli hat GCI fantastische Halbjahreszahlen präsentiert. Diese waren so unglaublich gut( Gewinn pro Aktie € 1,68), dass sich viele Anleger fragen, ob es hier nicht Einmaleffekte gegeben hat. Dies ist nach meiner Auffassung nicht so! Begründung: GCI Mangement hat im letzten Jahr die Weserbank in Bremerhafen übernommen und damit eine Vollbanklizenz erworben. Bei der in diesem Zusammenhang durchgeführten Kapitalerhöhung haben die beiden Vorstände ihren %-Aktienanteil erheblich ausgebaut

Zusammen mit der in den letzten Jahren erworbenen Kompetenz im Beratungs- und Beteiligungsgeschäft haben sich für das Unternehmen somit völlig neue Geschäftsperspektiven ergeben.

Ziel des Mangements ist es nun überwiegend sich an nicht börsennotierten mittelständischen Unternehmen zu beteiligen (Die Manager von GCI beteiligen sich dabei mit ihrem eigenen Vermögen)deren Geschäftabläufe zu optimieren und diese, nachdem sie für den Börsengang fit gemacht worden sind an der Börse im Freiverkehr einzuführen, wobei dann bei einer erfolgreichen Platzierung ein gewaltiger Gewinn realisiert wird

Wie gut GCI dies in der Praxis umsetzen kann, haben sie mit der Platzierung von Studio Babelsberg Anfang Mai bewiesen. GCI hatte beim renomierten Studio Babelsberg im Vorjahr einer erfolgreiche Restrukturierungsberatung durchgeführt und Studio Babelsberg dann nach weniger als einem Jahr an die Börse gebracht. Somit wurde eine Blaupause für weitere Deals dieser Art gezeichnet.

Was steht nun demnächst weiter an? GCI plant noch in diesem Jahr zwei weitere Beteiligungen an die Börse zu bringen und zwar einen Finanzdienstleister und ein Handelsunternehmen. Wenn man bedenkt dass im 1. Halbjahr mit nur einem Börsengang € 1,68 erreicht wurden, sollte das 2. Halbjahr somit noch besser werden. Dafür spricht auch, dass bei GCI bisher (2003 und 2004)das 2. Halbjahr immer deutlich besser als das erste Halbjahr ausgefallen ist. Dafür ist vorallem die Immobilientochter Windsor, die im Vorjahr noch für 78% der Erlöse stand, verantwortlich. Die Erträge von Windsor sollen dieses Jahre auch weiter kräftig wachsen, der hohe prozentuale Anteil am Ertrag wird durch das enorme Wachstum des neuen IPO-Geschäftes aber stark sinken.

Meine Gewinnschätzung für das Jahr 2005 liegt bei ca. € 4 je Aktie, womit sich derzeit ein KGV von 4,5 für GCI ergibt

Für das nächste Jahr plant GCI den Börsengang der Tochter Windsor, die mindesten einen Börsenwert von € 50 Mio erzielen sollte!

Für das Jahr 2006 gehe ich somit von einem Gewinn von mindestens € 6 je Aktie aus, was bei heutigen Kursen ein KGV von weniger als 3 ergibt

Wo liegen die Risiken bei GCI: die Risiken liegen fast auschließlich in der Entwicklung der Aktienmärkte. Aufgrund des hervorragenden Managements ist GCI sicher auch bei einer Seitwärtsbörse in der Lage die Börsengänge durchzuziehen. Sollte es allerdings zu einer schweren Baisse wie im Jahr 2002 kommen, könnte GCI seine Beteiligungen nicht an die Börse bringen. Da ich zumindest in den nächsten 2 Jahren eine tendenziell positive Entwicklung der Aktienmärkte erwarte, sollte sich GCI in den nächsten Jahren prächtig entwickeln

Ich kenne derzeit keine Aktie am Markt, die so ein gigantisches Potential wie GCI aufweist, bei gleichzeitig so geringem Risiko, schon allein aufgrund des 70% Anteils des Managements an den umlaufenden Aktien"

"Noch mal eine kurze Zusammenfassung für alle:

Am 27. Juli hat GCI fantastische Halbjahreszahlen präsentiert. Diese waren so unglaublich gut( Gewinn pro Aktie € 1,68), dass sich viele Anleger fragen, ob es hier nicht Einmaleffekte gegeben hat. Dies ist nach meiner Auffassung nicht so! Begründung: GCI Mangement hat im letzten Jahr die Weserbank in Bremerhafen übernommen und damit eine Vollbanklizenz erworben. Bei der in diesem Zusammenhang durchgeführten Kapitalerhöhung haben die beiden Vorstände ihren %-Aktienanteil erheblich ausgebaut

Zusammen mit der in den letzten Jahren erworbenen Kompetenz im Beratungs- und Beteiligungsgeschäft haben sich für das Unternehmen somit völlig neue Geschäftsperspektiven ergeben.