ElringKlingerAG - eine gute Anlage?

eröffnet am 11.06.02 16:13:29 von

neuester Beitrag 06.05.24 15:00:03 von

neuester Beitrag 06.05.24 15:00:03 von

Beiträge: 4.774

ID: 596.627

ID: 596.627

Aufrufe heute: 6

Gesamt: 500.200

Gesamt: 500.200

Aktive User: 0

ISIN: DE0007856023 · WKN: 785602

6,1300

EUR

+0,25 %

+0,0150 EUR

Letzter Kurs 22:00:09 Lang & Schwarz

Neuigkeiten

08.05.24 · dpa-AFX |

07.05.24 · wO Newsflash |

07.05.24 · wO Newsflash |

07.05.24 · EQS Group AG |

Werte aus der Branche Fahrzeugindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,2800 | +16,92 | |

| 1,1900 | +12,80 | |

| 1,5800 | +11,27 | |

| 2,8880 | +11,08 | |

| 9,5200 | +10,06 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 10,700 | -8,55 | |

| 0,5500 | -9,09 | |

| 9,2000 | -10,68 | |

| 3,7760 | -11,26 | |

| 2,3700 | -12,55 |

Beitrag zu dieser Diskussion schreiben

Veröffentlichung von Unternehmenszahlen

Bei ElringKlinger steht morgen der Termin "Veröffentlichung Quartalsfinanzbericht (Stichtag Q1)" an.723 Nutzer haben ElringKlinger im Portfolio und 1.476 unserer Nutzer haben ElringKlinger auf der Watchlist.

Wie ist Ihre Meinung zu den Ergebnissen? Diskutieren Sie mit!

Antwort auf Beitrag Nr.: 75.539.811 von hupferlbua am 29.03.24 18:12:17Sorry, muss mich für den Stuss den ich da geschrieben habe, bei Euch entschuldigen.

Bei einem Free-Float von 43% und einem Ankeraktionär mit über 50% ist eine Übernahme (so interessant es auch für dein ein oder anderen sein sollte!) eigentlich unmöglich.

Deshalb 1.000 x SORRY und ich gebe trotzdem keine einzige Aktie aus der Hand.

Bei einem Free-Float von 43% und einem Ankeraktionär mit über 50% ist eine Übernahme (so interessant es auch für dein ein oder anderen sein sollte!) eigentlich unmöglich.

Deshalb 1.000 x SORRY und ich gebe trotzdem keine einzige Aktie aus der Hand.

Antwort auf Beitrag Nr.: 75.541.749 von cash_is_king am 30.03.24 13:18:53Ein Verkauf der Familie Lechler ist ausgeschlossen!

Antwort auf Beitrag Nr.: 75.539.811 von hupferlbua am 29.03.24 18:12:17

Dann müsste Familie Lechler aber verkaufen wollen. Gibt es dafür irgendwelche Anzeichen? Ich glaube nicht.

https://elringklinger.de/investor-relations/aktie/aktionaers…

Zitat von hupferlbua: Bei der Marktkapitalisierung kann es auch schnell zu einer Übernahme kommen.

Dann müsste Familie Lechler aber verkaufen wollen. Gibt es dafür irgendwelche Anzeichen? Ich glaube nicht.

https://elringklinger.de/investor-relations/aktie/aktionaers…

Antwort auf Beitrag Nr.: 75.538.854 von TraderJules am 29.03.24 13:47:29Vielen Dank für die hervorragende Zusammenstellung der Daten. Dem ist nichts mehr hinzuzufügen. Vielen Dank

Mit einer Ausnahme:

Bei der Marktkapitalisierung kann es auch schnell zu einer Übernahme kommen.

Regergiert einfach mal, was das letztes Jahr in dem Sektor alles für Übernahmen stattgefunden haben. Da wäre ElringKlinger eigentlich aufgrund der erzielten Umsätze, der "Standbeine" in allen interessanten Bereichen eigentlich ein "Schnäppchen".

Selbst mit 100% Aufschlag !

Ich jedenfalls werde keine EINZIGE Aktie aus der Hand geben.

Mit einer Ausnahme:

Bei der Marktkapitalisierung kann es auch schnell zu einer Übernahme kommen.

Regergiert einfach mal, was das letztes Jahr in dem Sektor alles für Übernahmen stattgefunden haben. Da wäre ElringKlinger eigentlich aufgrund der erzielten Umsätze, der "Standbeine" in allen interessanten Bereichen eigentlich ein "Schnäppchen".

Selbst mit 100% Aufschlag !

Ich jedenfalls werde keine EINZIGE Aktie aus der Hand geben.

Trading Spotlight

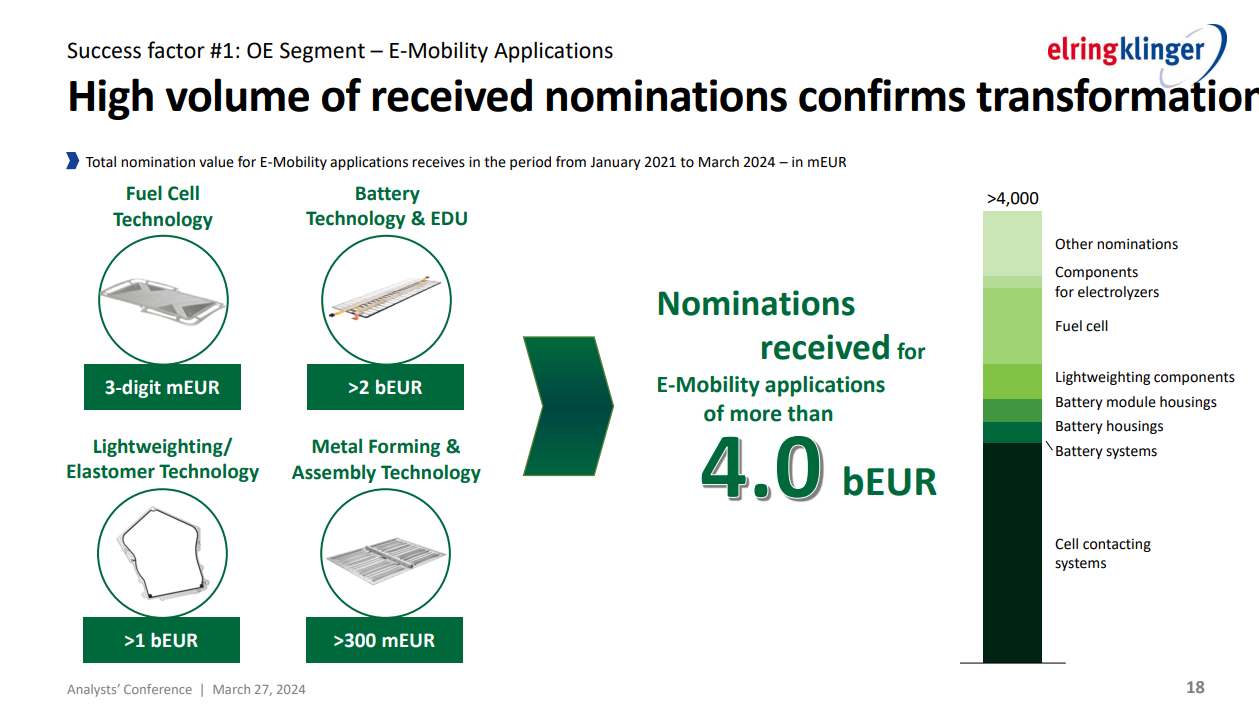

Also ich finde die Zahlen und den Ausblick sehr ordentlich. Was mich aber sogar leicht euphorisch werden lässt, sind die Nominierungen im E-Mobility Bereich:

Nachdem es in den letzten Jahr in dem Bereich nach meiner Einschätzung nicht so lief, hat man hier 2022 und insbesondere 2023 im H2 richtig Gas gegeben. Im Juni 2023 hatte man hier nur von 1,6 Mrd. € Nominierungen gesprochen. Das H2 war wohl hinsichtlich langfristiger Auftragseingang richtig stark. Das lässt auf die Zukunft hoffen und wir sollten somit ab 2025/2026 schönes Umsatzwachstum sehen. Aufgrund der sicher hohen Anlaufkosten für die neuen Aufträge ist eine konstante Marge in 2024 absolut nachvollziehbar. Das kleine Comeback des Verbrenners wird Elring sicherlich auch nicht schaden.

Zusätzlich besteht bei Elring weiterhin große Wasserstofffantasie. Man ist hier wohl sehr breit aufgestellt und in folgenden Bereichen:

- Bipolarplatten mit diversen Aufrägen --> EKPO

- Stacks mit kleineren Auftragen u.a. FAW in China --> EKPO

- Diverse Entwicklungspartnerschafen u.a. mit Airbus --> EKPO

- Komponenten "Bipolarplatten" für Elektrolyseure --> EKPO

- Komponenten Elektrolyseure --> Engineered Plastics

Zusätzlich hat EKPO eine IPSEI Förderung von unglaublichen 177 Mio. € erhalten. Somit sollte die Weiterentwicklung des bereits bestens Stacks hinsichtlich Power/Volumen bereits bezahlt sein. Die Förderung entspricht ca. der halben MK von Elring. Auch krass, wenn man bedenkt, dass Ballard bei 95 Mio € Umsatz und einem EBITDA von -139 Mio. € mit 770 Mio. € und damit doppelt so hoch wie EK bewertet ist.

Der absolute Star bei ElringKlinger bleibt aber der Aftermarket! Der Bereich profitiert natürlich enorm von der Erstausrüstung, aber die Performance dort ist schon außergewöhnlich gut. Kein Wunder das der Chef des Bereichs Willers zum Vorstand gemacht wurde. 2023 konnten die Umsätze um 20%, das EBIT durch eine schöne Margenausweitung sogar um 43 % gesteigert werden. Ich bin gespannt, wie es hier weiter geht und wie die Expansion nach Amerika und Asien läuft.

Fassen wir zusammen. Bei ElringKlinger bekommt man ein gut für die Zukunft aufgestelltes Erstaufrüstungsgeschäft, welches durch die vielen E-Mobility Aufträge ordentlich wachsen sollte. Der Aftermarkt wächst deutlich schneller als der Markt, kann die Margen ausweiten und durch den Markteintritt in Asien/Amerika sind die weichen für zukünftiges Wachstum gestellt. Oben drauf gibt es ein technologisch super aufgestelltes H2 Buisness mit 177 Mio. € Förderung. Dazu gibt es immerhin 3% Dividendenrendite.

Kurz noch zur Bewertung:

KUV 0,2

EV/EBITADA 3,5

KGV 9,5

KCV 9,5

KBV 0,4

Teuer ist das sicherlich nicht.

Nachdem es in den letzten Jahr in dem Bereich nach meiner Einschätzung nicht so lief, hat man hier 2022 und insbesondere 2023 im H2 richtig Gas gegeben. Im Juni 2023 hatte man hier nur von 1,6 Mrd. € Nominierungen gesprochen. Das H2 war wohl hinsichtlich langfristiger Auftragseingang richtig stark. Das lässt auf die Zukunft hoffen und wir sollten somit ab 2025/2026 schönes Umsatzwachstum sehen. Aufgrund der sicher hohen Anlaufkosten für die neuen Aufträge ist eine konstante Marge in 2024 absolut nachvollziehbar. Das kleine Comeback des Verbrenners wird Elring sicherlich auch nicht schaden.

Zusätzlich besteht bei Elring weiterhin große Wasserstofffantasie. Man ist hier wohl sehr breit aufgestellt und in folgenden Bereichen:

- Bipolarplatten mit diversen Aufrägen --> EKPO

- Stacks mit kleineren Auftragen u.a. FAW in China --> EKPO

- Diverse Entwicklungspartnerschafen u.a. mit Airbus --> EKPO

- Komponenten "Bipolarplatten" für Elektrolyseure --> EKPO

- Komponenten Elektrolyseure --> Engineered Plastics

Zusätzlich hat EKPO eine IPSEI Förderung von unglaublichen 177 Mio. € erhalten. Somit sollte die Weiterentwicklung des bereits bestens Stacks hinsichtlich Power/Volumen bereits bezahlt sein. Die Förderung entspricht ca. der halben MK von Elring. Auch krass, wenn man bedenkt, dass Ballard bei 95 Mio € Umsatz und einem EBITDA von -139 Mio. € mit 770 Mio. € und damit doppelt so hoch wie EK bewertet ist.

Der absolute Star bei ElringKlinger bleibt aber der Aftermarket! Der Bereich profitiert natürlich enorm von der Erstausrüstung, aber die Performance dort ist schon außergewöhnlich gut. Kein Wunder das der Chef des Bereichs Willers zum Vorstand gemacht wurde. 2023 konnten die Umsätze um 20%, das EBIT durch eine schöne Margenausweitung sogar um 43 % gesteigert werden. Ich bin gespannt, wie es hier weiter geht und wie die Expansion nach Amerika und Asien läuft.

Fassen wir zusammen. Bei ElringKlinger bekommt man ein gut für die Zukunft aufgestelltes Erstaufrüstungsgeschäft, welches durch die vielen E-Mobility Aufträge ordentlich wachsen sollte. Der Aftermarkt wächst deutlich schneller als der Markt, kann die Margen ausweiten und durch den Markteintritt in Asien/Amerika sind die weichen für zukünftiges Wachstum gestellt. Oben drauf gibt es ein technologisch super aufgestelltes H2 Buisness mit 177 Mio. € Förderung. Dazu gibt es immerhin 3% Dividendenrendite.

Kurz noch zur Bewertung:

KUV 0,2

EV/EBITADA 3,5

KGV 9,5

KCV 9,5

KBV 0,4

Teuer ist das sicherlich nicht.

Antwort auf Beitrag Nr.: 75.528.516 von Winfix am 27.03.24 20:14:39Was????

Treten auf der Stelle, hier?

Du, wir investierten feiern hier gerade eine riesige Hausse.

Treten auf der Stelle, hier?

Du, wir investierten feiern hier gerade eine riesige Hausse.

Schade, dass der Ausblick sehr bescheiden war. Im besten falle ein Treten auf der Stelle, eher leicht negativ zu interpretieren.

Antwort auf Beitrag Nr.: 75.525.444 von Kwerdenker am 27.03.24 13:34:38Du musst halt die Zahlen in Relation zum Kurs sehen - der steht nahezu am 20-Jahrestief!

Ein EBIT von 100 Mio bei einer MK von 360

Mio finde ich eine attraktive Bewertung - eine KGV von 3,6. Diese Zahlen in einer Zeit der Transformation finde ich gut

Ist aber natürlich OK, wenn Du anderer Meinung bist..

Ein EBIT von 100 Mio bei einer MK von 360

Mio finde ich eine attraktive Bewertung - eine KGV von 3,6. Diese Zahlen in einer Zeit der Transformation finde ich gut

Ist aber natürlich OK, wenn Du anderer Meinung bist..

Antwort auf Beitrag Nr.: 75.525.225 von Klampar100 am 27.03.24 13:03:14Ach, ich soll hier „permanent“ rumjammern? Davon weiß ich gar nichts, schreibt jemand anderes in meinem Namen? Aber du kannst das sicherlich darlegen.

Ich habe eine Mein und zu echten Fakten vorgetragen, wo gibt es so etwas bei dir? Doch wenn du keine Argumente für die „sensationellen“ Zahlen hast, dann rechne ich auch hier nicht mit echten Fakten.

Ich habe eine Mein und zu echten Fakten vorgetragen, wo gibt es so etwas bei dir? Doch wenn du keine Argumente für die „sensationellen“ Zahlen hast, dann rechne ich auch hier nicht mit echten Fakten.

08.05.24 · dpa-AFX · ElringKlinger |

07.05.24 · wO Newsflash · ElringKlinger |

07.05.24 · EQS Group AG · ElringKlinger |

24.04.24 · EQS Group AG · ElringKlinger |

12.04.24 · EQS Group AG · ElringKlinger |

| Zeit | Titel |

|---|---|

| 07.05.24 |