Mein Favorit 2006 im MDAX: GEA Group (Seite 9)

eröffnet am 11.02.06 19:15:48 von

neuester Beitrag 08.03.24 13:12:37 von

neuester Beitrag 08.03.24 13:12:37 von

Beiträge: 1.130

ID: 1.039.645

ID: 1.039.645

Aufrufe heute: 12

Gesamt: 120.617

Gesamt: 120.617

Aktive User: 0

ISIN: DE0006602006 · WKN: 660200 · Symbol: G1A

37,86

EUR

+0,53 %

+0,20 EUR

Letzter Kurs 12:54:39 Tradegate

Neuigkeiten

| GEA Group Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

13.05.24 · dpa-AFX Analysen |

10.05.24 · mwb research AG |

10.05.24 · dpa-AFX Analysen |

08.05.24 · dpa-AFX Analysen |

Werte aus der Branche Maschinenbau

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 42,00 | +26,58 | |

| 8,7600 | +21,16 | |

| 11,310 | +19,05 | |

| 1.780,00 | +15,89 | |

| 4,0900 | +15,21 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 12,250 | -11,55 | |

| 0,6325 | -12,76 | |

| 19,080 | -13,82 | |

| 0,7000 | -41,67 | |

| 2,9000 | -48,67 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 57.527.411 von Fel216 am 12.04.18 15:15:40HV dürfte interessant werden!

Die werden wohl wissen, warum sie ausscheiden...

https://www.wallstreet-online.de/nachricht/10461324-dgap-adh…

Die werden wohl wissen, warum sie ausscheiden...

https://www.wallstreet-online.de/nachricht/10461324-dgap-adh…

Ist wer am Donnerstag auf der HV ?

So, mal eben in aller kürze zur heutigen Gewinnwarnung für Q1:

Umsatz +3%, EBITDA -33%. Getrieben durch die Division Solutions, die wohl 0€ an EBITDA erwirtschaftet hat.

Diese negative Entwicklung war zum großen Teil aus dem US Markt getrieben, wo GEA aufgrund der Währungsentwicklung Währungsverluste als auch Volumenverluste (geringere Wettbewerbsfähigkeit aufgrund des höheren Preisniveaus nach EUR Aufwertung) hinnehmen musste.

Nach meiner Schätzung brachen die Auftragseingänge im Solutions Bereich in Q1 um ca. -17% ein.

Die Guidance für das Gesamtjahr wird zwar aufrecht erhalten, nun allerdings an den Auftragseingang für Q2 geknüpft.

Ich bin mal gespannt, was das ganze für das Management Team und die HV in der kommenden Woche bedeutet.

Ich persönliche werte die gesamte Entwicklung als komplettes Desaster.

Viele Grüße,

Fel

Umsatz +3%, EBITDA -33%. Getrieben durch die Division Solutions, die wohl 0€ an EBITDA erwirtschaftet hat.

Diese negative Entwicklung war zum großen Teil aus dem US Markt getrieben, wo GEA aufgrund der Währungsentwicklung Währungsverluste als auch Volumenverluste (geringere Wettbewerbsfähigkeit aufgrund des höheren Preisniveaus nach EUR Aufwertung) hinnehmen musste.

Nach meiner Schätzung brachen die Auftragseingänge im Solutions Bereich in Q1 um ca. -17% ein.

Die Guidance für das Gesamtjahr wird zwar aufrecht erhalten, nun allerdings an den Auftragseingang für Q2 geknüpft.

Ich bin mal gespannt, was das ganze für das Management Team und die HV in der kommenden Woche bedeutet.

Ich persönliche werte die gesamte Entwicklung als komplettes Desaster.

Viele Grüße,

Fel

Moin,

nächste Gewinnwarnung von GEA, ich glaube das ist jetzt die 4. in Folge.. wahnsinn. Die haben wirklich gar nichts unter Kontrolle, zumal sie im März die Guidance für das Jahr gegeben haben... bestätigt mich in der Meinung, wie viel intern an Prozessen, Systemen (Reporting) geändert werden muss.

Faultcode: Meiner Meinung nach muss ein Outsider her, der GEAs Produktionssetup RADIKAL konsolidiert und das Portfolio von GEA anpasst. Das Food Equipment Geschäft (CFS) gehört meiner Meinung nach nicht zur Gruppe, da gibt es 0 Synergien mit dem Rest der Gruppe und es wird unverändert sehr sehr schlecht gemanaged (das höre ich auch vom Wettbewerb). Neben der Konsolidierung der Produktion muss hier mal richtig Geld in internes Reporting, Systeme und Prozesse investiert werden.

Das dauert dann eben mal 2-3 Jahre, aber so wie es aktuell läuft kann es ja nicht weitergehen.

Schau Dir bitte an, was bei Alfa Laval vor dem Börsengang (ich glaube 2001/02) für eine radikale Sanierung gelaufen ist. Wäre das nicht passiert würden Sie heute nicht 15%+ Margen liefern können. Gleiches bei Marel (Wettbewerber in Food Equipment) in den Jahren 2013-15 (9 Werke geschlossen und konsolidiert).

GEA ist ein Konglomerat an zusammengekauften Unternehmen, die nie integriert wurden. Wenn das nicht endlich mal geschieht werden die Probleme die immer wieder entstehen nicht strukturell gelöst werden.

Aber wie gesagt, das wird sich lange hinziehen und ich hoffe dabei ganz ehrlich auf den starken Track Record und Industrie Verständnis von Frere aus Belgien..

Grüße,

Fel

nächste Gewinnwarnung von GEA, ich glaube das ist jetzt die 4. in Folge.. wahnsinn. Die haben wirklich gar nichts unter Kontrolle, zumal sie im März die Guidance für das Jahr gegeben haben... bestätigt mich in der Meinung, wie viel intern an Prozessen, Systemen (Reporting) geändert werden muss.

Faultcode: Meiner Meinung nach muss ein Outsider her, der GEAs Produktionssetup RADIKAL konsolidiert und das Portfolio von GEA anpasst. Das Food Equipment Geschäft (CFS) gehört meiner Meinung nach nicht zur Gruppe, da gibt es 0 Synergien mit dem Rest der Gruppe und es wird unverändert sehr sehr schlecht gemanaged (das höre ich auch vom Wettbewerb). Neben der Konsolidierung der Produktion muss hier mal richtig Geld in internes Reporting, Systeme und Prozesse investiert werden.

Das dauert dann eben mal 2-3 Jahre, aber so wie es aktuell läuft kann es ja nicht weitergehen.

Schau Dir bitte an, was bei Alfa Laval vor dem Börsengang (ich glaube 2001/02) für eine radikale Sanierung gelaufen ist. Wäre das nicht passiert würden Sie heute nicht 15%+ Margen liefern können. Gleiches bei Marel (Wettbewerber in Food Equipment) in den Jahren 2013-15 (9 Werke geschlossen und konsolidiert).

GEA ist ein Konglomerat an zusammengekauften Unternehmen, die nie integriert wurden. Wenn das nicht endlich mal geschieht werden die Probleme die immer wieder entstehen nicht strukturell gelöst werden.

Aber wie gesagt, das wird sich lange hinziehen und ich hoffe dabei ganz ehrlich auf den starken Track Record und Industrie Verständnis von Frere aus Belgien..

Grüße,

Fel

Antwort auf Beitrag Nr.: 57.316.349 von Fel216 am 19.03.18 09:41:37

=> ich bin selber - in diesem nicht so ganz "Katastrophenfall" - eigentlich immer für einen internen Nachfolger; einer der über Jahre genau geobachten konnte, was alles daneben gegangen ist.

GE (Immelt) soll nicht schrecken; aber Siemens (Löscher).

Denn was solle nun wirklich anders laufen, ausser der offensichtlich bislang mangelhaften Führungskultur unter Oleas?

Also wird für mich:

- OneGEA so bleiben (vielleicht nur unter anderem Namen )

)

- auch ist die Ausweitung der operativen Marge - wie oben gezeigt - nicht sehr einfach. Das heisst nun nicht, dass man da nichts machen könnte.

Rest ist OK für mich

=> auch liess die Begeisterung im Markt nach dem Anfangsgap auch wieder spürbar nach (bei schlechten US-Futures zugegebenermassen).

=> mit anderen Worten:

- so günstig ist die GEA-Aktie z.Z. nicht bewertet, als dass man es hier mit einem völlig unterbewerteteten Hersteller von Investitionsgütern zu tun hätte.

Zitat von Fel216: ...Dafür benötigt es in meiner Sicht einen externen Nachfolger...

=> ich bin selber - in diesem nicht so ganz "Katastrophenfall" - eigentlich immer für einen internen Nachfolger; einer der über Jahre genau geobachten konnte, was alles daneben gegangen ist.

GE (Immelt) soll nicht schrecken; aber Siemens (Löscher).

Denn was solle nun wirklich anders laufen, ausser der offensichtlich bislang mangelhaften Führungskultur unter Oleas?

Also wird für mich:

- OneGEA so bleiben (vielleicht nur unter anderem Namen

)

)- auch ist die Ausweitung der operativen Marge - wie oben gezeigt - nicht sehr einfach. Das heisst nun nicht, dass man da nichts machen könnte.

Rest ist OK für mich

=> auch liess die Begeisterung im Markt nach dem Anfangsgap auch wieder spürbar nach (bei schlechten US-Futures zugegebenermassen).

=> mit anderen Worten:

- so günstig ist die GEA-Aktie z.Z. nicht bewertet, als dass man es hier mit einem völlig unterbewerteteten Hersteller von Investitionsgütern zu tun hätte.

Trading Spotlight

Morgen allerseits,

GEA CEO Oleas tritt per April 2019 zurück und wird in der Pressemeldung nach ca. 15+ Jahren als CEO natürlich gelobt. Für mich ein zentraler Punkt meines positiven Investment Cases. Oleas hat während seiner Zeit sicher gute Schritte eingeleitet, insb. den Fokus der MG auf Food & Beverage Equipment. Seit 2 Jahren wäre der Schritt eines Führungswechsels aus meiner Sicht aber überfällig gewesen, man braucht ein paar frische Augen um drastische Schritte wie z.b. die Konsolidierung der Produktionsbasis anzustoßen.

Dafür benötigt es in meiner Sicht einen externen Nachfolger.

Dementsprechend der Wechsel sicher sehr positiv. Group Bruxelles und Elliot werden hier sicher auch das Ihrige beigetragen haben und die Aktie heute wie zu erwarten +4%.

In meinen Augen eine sehr positive Wendung im Investment Case. Obwohl es sicher noch etwas dauern wird bis die Marge steigt.

Viele Grüße,

Fel

GEA CEO Oleas tritt per April 2019 zurück und wird in der Pressemeldung nach ca. 15+ Jahren als CEO natürlich gelobt. Für mich ein zentraler Punkt meines positiven Investment Cases. Oleas hat während seiner Zeit sicher gute Schritte eingeleitet, insb. den Fokus der MG auf Food & Beverage Equipment. Seit 2 Jahren wäre der Schritt eines Führungswechsels aus meiner Sicht aber überfällig gewesen, man braucht ein paar frische Augen um drastische Schritte wie z.b. die Konsolidierung der Produktionsbasis anzustoßen.

Dafür benötigt es in meiner Sicht einen externen Nachfolger.

Dementsprechend der Wechsel sicher sehr positiv. Group Bruxelles und Elliot werden hier sicher auch das Ihrige beigetragen haben und die Aktie heute wie zu erwarten +4%.

In meinen Augen eine sehr positive Wendung im Investment Case. Obwohl es sicher noch etwas dauern wird bis die Marge steigt.

Viele Grüße,

Fel

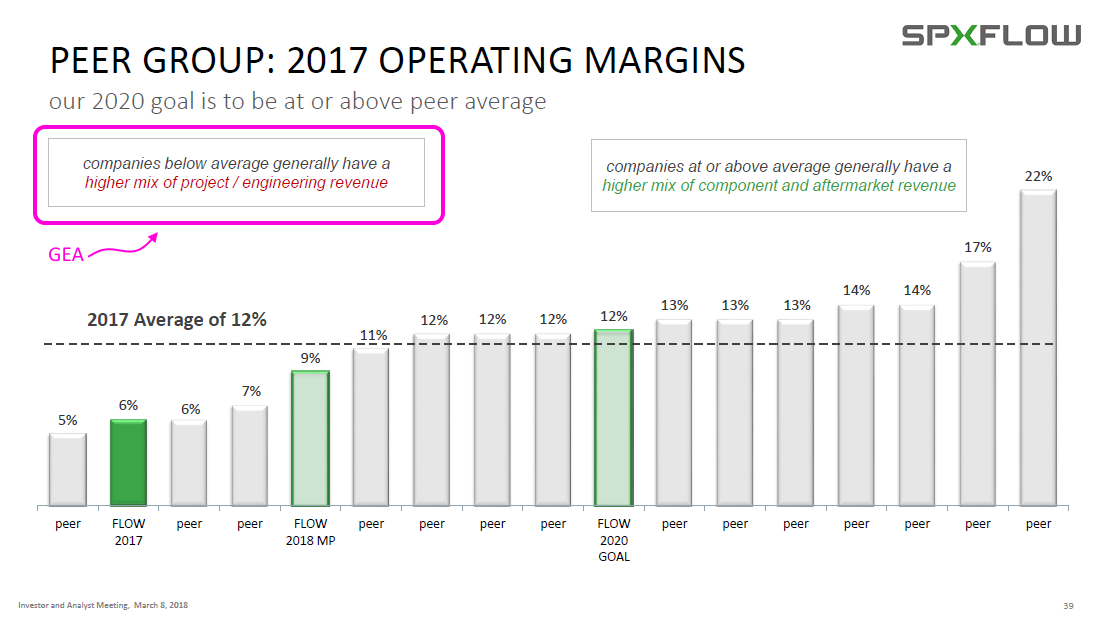

Antwort auf Beitrag Nr.: 57.253.678 von Fel216 am 12.03.18 15:37:06hab mal in die Präsentation reingeschaut:

=> das ist eigentlich ein (starkes) Argument in Anbieter von IT-Systemen für ERP, HRM, CRM, HSE etc. zu investieren --> Stichwort "OneGEA"

=> allerdings sind die Potenziale zur Vereinheitlichung bei Lösungsanbietern wie GEA auch begrenzt. Man sieht nämlich, dass wenn man einen Peer Group-Vergleich anstellt mit anderen Lösungsanbietern in Prozessindustrien wie z.B.:

* Krones

* Alfa Laval --> Profitabilitäts-Leader (traditionell) --> 40% der Aufträge aus Asien!

* John Bean Technologies --> sehr starkes Wachstum (von niedriger Basis --> sieht viel nach M&A aus wie in USA üblich)

* Marel hf --> IS0000000388; sehr profitabel --> zuletzt "Kursrakete" an der Nasdaq OMX Nordic

(MARL)

* SPX FLOW: 2016 sehr schlechtes Jahr, keine lange Historie seit IPO 2015 (FLOW); stark komponenten-orientiert --> avg.order ~USD5000 !! --> aber Engineering-Anteil 20..30%

(* FLSmidth --> nicht in GEA-Präsentation)

(* Metso --> nicht in GEA-Präsentation)

(* Valmet --> nicht in GEA-Präsentation)

...die sehr breit aufgestellte GEA operativ nicht so schlecht läuft; im oberen Drittel würde ich sagen.

In der SPX-Präsentation sieht man das sehr gut:

So verschiedene Industrien (Pharma vs. Lithium z.B.) in ein ERP-System pressen!? --> im Sinne von "One size fits all?" --> lassen wir das lieber

--> im Sinne von "One size fits all?" --> lassen wir das lieber

mögliche Wertsteigerungs-Konzepte aus meiner Sicht:

a/ Aktienrückkäufe (share buyback) werden noch ausdrücklich erwähnt unter "Balanced capital allocation policy".

b/ möglicherweise weitere Fokusierung auf weniger Applikationen - nur meine Idee; das mit den neuen Applikationen (wie Lithium) finde ich schon OK

c/ noch mehr Asien-Geschäft

d/ eines lese ich auch zwischen den Zeilen: den "War for talent" --> das kann von schrumpfender, deutscher Basis aus ein Problem sein --> in der SPX-Präsentation wird dieses Thema (indirekt) viel deutlicher angesprochen (aber die USA haben dieses Problem langfristig nicht so wie Deutschland wg. günstigerer Demographie)

* Alfa Laval's top markets sind die USA und dann schon China - mit Abstand!

=> das ist eigentlich ein (starkes) Argument in Anbieter von IT-Systemen für ERP, HRM, CRM, HSE etc. zu investieren

--> Stichwort "OneGEA"=> allerdings sind die Potenziale zur Vereinheitlichung bei Lösungsanbietern wie GEA auch begrenzt. Man sieht nämlich, dass wenn man einen Peer Group-Vergleich anstellt mit anderen Lösungsanbietern in Prozessindustrien wie z.B.:

* Krones

* Alfa Laval --> Profitabilitäts-Leader (traditionell) --> 40% der Aufträge aus Asien!

* John Bean Technologies --> sehr starkes Wachstum (von niedriger Basis --> sieht viel nach M&A aus wie in USA üblich)

* Marel hf --> IS0000000388; sehr profitabel --> zuletzt "Kursrakete" an der Nasdaq OMX Nordic

(MARL)

* SPX FLOW: 2016 sehr schlechtes Jahr, keine lange Historie seit IPO 2015 (FLOW); stark komponenten-orientiert --> avg.order ~USD5000 !! --> aber Engineering-Anteil 20..30%

(* FLSmidth --> nicht in GEA-Präsentation)

(* Metso --> nicht in GEA-Präsentation)

(* Valmet --> nicht in GEA-Präsentation)

...die sehr breit aufgestellte GEA operativ nicht so schlecht läuft; im oberen Drittel würde ich sagen.

In der SPX-Präsentation sieht man das sehr gut:

So verschiedene Industrien (Pharma vs. Lithium z.B.) in ein ERP-System pressen!?

--> im Sinne von "One size fits all?" --> lassen wir das lieber

--> im Sinne von "One size fits all?" --> lassen wir das lieber

mögliche Wertsteigerungs-Konzepte aus meiner Sicht:

a/ Aktienrückkäufe (share buyback) werden noch ausdrücklich erwähnt unter "Balanced capital allocation policy".

b/ möglicherweise weitere Fokusierung auf weniger Applikationen - nur meine Idee; das mit den neuen Applikationen (wie Lithium) finde ich schon OK

c/ noch mehr Asien-Geschäft

d/ eines lese ich auch zwischen den Zeilen: den "War for talent" --> das kann von schrumpfender, deutscher Basis aus ein Problem sein --> in der SPX-Präsentation wird dieses Thema (indirekt) viel deutlicher angesprochen (aber die USA haben dieses Problem langfristig nicht so wie Deutschland wg. günstigerer Demographie)

* Alfa Laval's top markets sind die USA und dann schon China - mit Abstand!

Hallo allerseits,

heute Kapitalmarkttag in London mit Ausblick bis 2022. Umsatzwachstum von 3.5-4.5% und EBITDA Marge bis 15.5% bedeutet maximal eine 13.5% EBIT Marge. Zum 2016er Kapitalmarkttag wurden 16% EBIT Marge in Aussicht gestellt. Management jetzt also klar konservativer bzw zeigt, wie schlecht der 2016er Plan untermauert war.

Für den Markt eigentlich keine Überraschung, Konsens hatte mit entsprechenden Margen gerechnet.

Interessant ist ein Kommentar vom CEO der über weitere Divestments spricht, das wäre m.E. positiv. Allerdings muss man abwarten was auf dem CMD zu Verschuldung etc. gesagt wird. Mir reichen die oben geschilderten Aussagen noch nicht. Hoffe, dass Elliot etwas den Druck erhöht.

Anbei die Präsentation zum CMD: https://www.gea.com/de/binaries/2018-03-12_Capital_Markets_D…

Viele Grüße,

Fel

heute Kapitalmarkttag in London mit Ausblick bis 2022. Umsatzwachstum von 3.5-4.5% und EBITDA Marge bis 15.5% bedeutet maximal eine 13.5% EBIT Marge. Zum 2016er Kapitalmarkttag wurden 16% EBIT Marge in Aussicht gestellt. Management jetzt also klar konservativer bzw zeigt, wie schlecht der 2016er Plan untermauert war.

Für den Markt eigentlich keine Überraschung, Konsens hatte mit entsprechenden Margen gerechnet.

Interessant ist ein Kommentar vom CEO der über weitere Divestments spricht, das wäre m.E. positiv. Allerdings muss man abwarten was auf dem CMD zu Verschuldung etc. gesagt wird. Mir reichen die oben geschilderten Aussagen noch nicht. Hoffe, dass Elliot etwas den Druck erhöht.

Anbei die Präsentation zum CMD: https://www.gea.com/de/binaries/2018-03-12_Capital_Markets_D…

Viele Grüße,

Fel

GEA erhält erneut Großauftrag für Technik zur Lithiumgewinnung in Australien

https://www.wallstreet-online.de/nachricht/10297734-dgap-new…=> interessant - nun auch in Lithium:

...

um wiederholten Male ist GEA Ende 2017 von MSP Engineering Pty Ltd für die Ausrüstung einer neuen, hochmodernen Anlage zur Förderung und Aufbereitung von Lithium beauftragt worden.

Einen ähnlichen Großauftrag hatte GEA bereits vor etwa einem Jahr erhalten. Die neue Anlage von Tianqi Lithium Australia Pty Ltd soll ebenfalls in Kwinana, 38 km südlich von Perth, in Westaustralien entstehen.

GEA wird dabei erneut Eindampf-, Kristallisierungs- sowie Trocknungstechnik für die Anlage liefern und installieren. Die Abwicklung des Auftrages ist für 2018 geplant.

Der Tianqi Lithium-Konzern, Mehrheitseigner der Talison Greenbushes-Mine und weltweit führender Hersteller von Lithiumkonzentrat aus Spodumen, baut damit seinen bereits existierenden Betrieb für die Abtrennung und Reinigung von Lithiumhydroxid weiter aus. Die neue Anlage soll zusätzlich rund 161.000 Tonnen Spodumen-Konzentrat in 24.000 Tonnen Lithium-Hydroxid umwandeln.

...Wie zuvor umfasst auch der neue GEA Auftrag die Entwicklung, Fertigung, Prüfung und Inbetriebnahme der wichtigsten Prozessanlagen zur Erzeugung des reinen Lithiumhydroxid-Monohydrats (LiOH.H2O) sowie des Nebenprodukts getrocknetes Natriumsulfat.

"Angesichts eines wachsenden Bedarfs beispielsweise für Elektroautos und Smartphones nimmt die Nachfrage nach Lithium weltweit kontinuierlich zu. Dass wir erneut einen Großauftrag für diesen zukunftsträchtigen Markt erhalten haben, freut uns und es zeigt: Durch unser umfassendes Know-how bei der Realisierung von Anlagen zur Lithiumverarbeitung ist GEA bestens aufgestellt", so Niels Erik Olsen, Vorstandsmitglied der GEA Group Aktiengesellschaft und verantwortlich für die Business Area Solutions.

"Mit unserem Technologieportfolio, das zudem auch die Sprühtrocknung des Leichtmetalls umfasst, können wir die gesamte Produktionskette der Lithiumherstellung abdecken. So sorgen wir mit unserer Technik dafür, dass wertvolles Lithium für die wichtige Produktion von Lithium-Ionen-Batterien gewonnen werden kann."

GEA schließt Aktienrückkaufprogramm ab

https://www.wallstreet-online.de/nachricht/10272023-dgap-new…=>

Die GEA Group Aktiengesellschaft hat ihr Aktienrückkaufprogramm über bis zu 450 Mio. EUR innerhalb des geplanten Zeitraums abgeschlossen.

Das Gesamtvolumen der zwischen 8. März 2017 und 6. Februar 2018 über die Börse erworbenen Aktien beläuft sich auf 12.003.304 Aktien. Diese zurückgekauften Aktien stellen 6,24 Prozent des eingetragenen Grundkapitals der Gesellschaft dar. Die Aktien wurden zu einem durchschnittlichen Kaufpreis von 37,49 EUR erworben.

Unabhängig vom Zeitpunkt des späteren Einzugs sind diese zurückgekauften Aktien nicht mehr dividendenberechtigt.

"Unsere Nettoliquidität haben wir in den letzten Jahren zur Tilgung von Finanzverbindlichkeiten sowie für kleinere und mittelgroße Akquisitionen genutzt, mit denen wir unsere Wettbewerbsposition gestärkt haben. Angesichts der zu Beginn des Jahres 2017 starken Nettoposition haben wir damals zusätzlich beschlossen, überschüssige finanzielle Mittel von bis zu 450 Mio. EUR über den Zeitraum von einem Jahr in eigene Aktien zu investieren. Dieses Programm haben wir nun abgeschlossen", so Helmut Schmale, Finanzvorstand der GEA Group Aktiengesellschaft.

Mein Favorit 2006 im MDAX: GEA Group