Rohstoff-Explorer: Research oder Neuvorstellung (Seite 2150)

eröffnet am 13.03.08 13:14:32 von

neuester Beitrag 01.05.24 21:08:23 von

neuester Beitrag 01.05.24 21:08:23 von

Beiträge: 29.536

ID: 1.139.490

ID: 1.139.490

Aufrufe heute: 12

Gesamt: 2.701.542

Gesamt: 2.701.542

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 1436 | |

| 01.05.24, 18:36 | 1280 | |

| vor 1 Stunde | 1110 | |

| gestern 18:35 | 704 | |

| heute 08:17 | 621 | |

| vor 1 Stunde | 563 | |

| vor 57 Minuten | 549 | |

| vor 1 Stunde | 441 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.001,60 | +0,59 | 240 | |||

| 2. | 2. | 168,20 | +0,08 | 87 | |||

| 3. | 3. | 9,7000 | +12,27 | 75 | |||

| 4. | 14. | 6,1400 | -1,35 | 69 | |||

| 5. | 11. | 0,1865 | 0,00 | 52 | |||

| 6. | 7. | 0,8750 | -12,50 | 47 | |||

| 7. | 12. | 0,1561 | +2,97 | 38 | |||

| 8. | 6. | 2.302,50 | 0,00 | 36 |

Beitrag zu dieser Diskussion schreiben

Holland rechnet mit den Goldgläubigen ab!

http://deutsche-wirtschafts-nachrichten.de/2013/04/04/nieder…

http://deutsche-wirtschafts-nachrichten.de/2013/04/04/nieder…

Zitat von startvestor: Eigentlich sollte ja der Eisenerzpreis schon heute bei 75 USD/t stehen, meinten zumindest einige Leute im Herbst letzten Jahres. Es kam zum Glück nicht so.

Ich würde mir wünschen, dass die Australier diverse ihrer Fe-Projekte, ich meine z.B. Fortescue, zurückstellen oder dass die Lohnkosten dort unten weiter massiv steigen, so dass sie bei Preisen um die 100 USD eh das Handtuch werfen. Mein Depot ist voll von gestressten Eisenerzaktien, Cliff ist dabei der schlimmste Fall.

Wenn Goldman Sachs Prognose hilft, dass einige Projekte abgeblasen werden, solls mir recht sein.

Die Produktionskapazitäten werden wohl weiter steigen. Z. B. das 7 Milliarden Dollar teure "Roy Hill Fe-Projekt" soll ab 2. Hälfte 2015 produzieren. Kapazität: 55 Mio. Tonnen Eisenerz pro Jahr (!)

Die Finanzierung soll bis E. 2013 stehen.

Rinehart Iron Ore Mine to Complete A$7 Billion Debt End-2013

By Elisabeth Behrmann - Mar 20, 2013

Roy Hill Holdings Pty, Australian billionaire Gina Rinehart’s unit that’s seeking to raise A$7 billion ($7.3 billion) in debt to build an iron ore mine, said it expects to complete funding by the end of the year.

The funding will come from export credit agencies and commercial banks, Barry Fitzgerald, chief executive officer at Roy Hill, said today in an interview in Perth. The company is also open to selling more equity stakes, he reiterated.

“There is an assessment and a willingness by the ECAs to lend money for projects such as this,” he said. “We’ll then seek the remainder of funds from the commercials.”

Rinehart, Asia’s richest woman, plans to build the mine in Western Australia’s Pilbara region at a time of declining price forecasts. Rio Tinto Group, the world’s second-biggest mining company, said yesterday it expects new iron ore supplies and slower growth in steel demand to weigh on prices of the raw material during the second half of the year. The Roy Hill mine is set to begin producing in late 2015.

“This project is being assessed against the long-run price of iron ore price, not the short-term,” said Fitzgerald. “The funding period is quite long and the mine life is quite long as well. We’re talking to all these institutions, basing the project on a long-run model.”

‘Debt Milestone’

Roy Hill’s parent, Hancock Prospecting Pty, met with export credit agencies in December. It plans to reach a “debt milestone” by mid-2013 and then complete funding at the end of the year, Fitzgerald said.

“We see a key role for an independent producer of quality iron ore in the market place,” Fitzgerald said.

Roy Hill contracted about 50 percent of annual supply on purchase agreements, including with its equity partners, and will seek more such accords, he said. The company expects credit agencies to lend both directly and offer guarantees, with ratios of covered and uncovered debt yet to be finalized, he said.

Iron ore prices may average $120 a metric ton this year, Mark Lyons, Citigroup Inc.’s head of iron ore and steel trading, said yesterday at a conference in Perth. Prices peaked at $158.90 a ton on Feb. 20, the highest in 15 months.

The credit agencies in talks with Roy Hill are Japan Bank for International Cooperation, Export-Import Bank of Korea, Nippon Export and Investment Insurance, Export-Import Bank of United States and the Korea Trade Insurance Corp., the company said in December.

China Purchase

Hancock has signed a purchase agreement with Chinese steel mill Shanxi Zhongyang Iron & Steel Co., with production expected to start in mid-2015, according to a Nov. 29 e-mailed statement. Construction of the mine, located in Western Australia’s Pilbara region, includes a railroad and a two-berth export facility in Port Hedland, the world’s biggest bulk export terminal.

Hancock had studied Fortescue Metals Group Ltd. (FMG)’s plan to sell stakes in its rail and port assets and concluded it would rather seek to control its own assets, Fitzgerald said. Fortescue, Australia’s third-biggest iron ore producer, owns assets in the vicinity of Roy Hill.

Hancock, which owns 70 percent of the mine, plans to ship 55 million tons annually from Roy Hill. South Korea’s Posco and STX Corp., Japan’s Marubeni Corp. (8002) and Taiwan’s China Steel Corp. (2002) own the remaining 30 percent.

BNP Paribas SA and National Australia Bank Ltd. are advising on the debt funding package, Hancock said in December.

Eigentlich sollte ja der Eisenerzpreis schon heute bei 75 USD/t stehen, meinten zumindest einige Leute im Herbst letzten Jahres. Es kam zum Glück nicht so.

Ich würde mir wünschen, dass die Australier diverse ihrer Fe-Projekte, ich meine z.B. Fortescue, zurückstellen oder dass die Lohnkosten dort unten weiter massiv steigen, so dass sie bei Preisen um die 100 USD eh das Handtuch werfen. Mein Depot ist voll von gestressten Eisenerzaktien, Cliff ist dabei der schlimmste Fall.

Wenn Goldman Sachs Prognose hilft, dass einige Projekte abgeblasen werden, solls mir recht sein.

Ich würde mir wünschen, dass die Australier diverse ihrer Fe-Projekte, ich meine z.B. Fortescue, zurückstellen oder dass die Lohnkosten dort unten weiter massiv steigen, so dass sie bei Preisen um die 100 USD eh das Handtuch werfen. Mein Depot ist voll von gestressten Eisenerzaktien, Cliff ist dabei der schlimmste Fall.

Wenn Goldman Sachs Prognose hilft, dass einige Projekte abgeblasen werden, solls mir recht sein.

Antwort auf Beitrag Nr.: 44.351.721 von tommy-hl am 03.04.13 09:45:53....das ist wie Kaffeesatzleserei, wer weiss schon wo der Goldpreis in 9 Monaten steht, 1500 vielleicht noch viel tiefer oder höher

Das hängt von so vielen Faktoren ab dass dies nicht vorhersagbar ist...

Das hängt von so vielen Faktoren ab dass dies nicht vorhersagbar ist...

Antwort auf Beitrag Nr.: 44.352.615 von Stefan0310 am 03.04.13 11:35:38Naja, man kann von Goldman Sachs halten was man will. Für mich sind das die größten Verbrecher überhaupt

man kann GS ablehnen und hassen (und ich gehöre nicht zu den Befürwortern von GS!) ... aber GS hat einen enormen Einfluss auf das Marktgeschehen.

Außerdem lese ich auch gerne kritische Beiträge, wie z. B. das down grade von Fe-Aktien. Der Mensch neigt dazu Dinge/Ereignisse im Lichte seiner inneren Überzeugungen zu betrachten und all das wegzufiltern, was diesen Überzeugungen widerspricht. Das bewusste Betrachten gegensätzlicher Meinungen/Aussagen hilft dann, die Dinge/Ereignisse etwas objektiver einzuschätzen.

man kann GS ablehnen und hassen (und ich gehöre nicht zu den Befürwortern von GS!) ... aber GS hat einen enormen Einfluss auf das Marktgeschehen.

Außerdem lese ich auch gerne kritische Beiträge, wie z. B. das down grade von Fe-Aktien. Der Mensch neigt dazu Dinge/Ereignisse im Lichte seiner inneren Überzeugungen zu betrachten und all das wegzufiltern, was diesen Überzeugungen widerspricht. Das bewusste Betrachten gegensätzlicher Meinungen/Aussagen hilft dann, die Dinge/Ereignisse etwas objektiver einzuschätzen.

Trading Spotlight

Antwort auf Beitrag Nr.: 44.352.447 von IllePille am 03.04.13 11:15:59die rede war von mid-tier produzenten.

hast du andere erkenntnisse? wo liegt denn d.m.n. der break-even für fe-produzenten, und um wen handelt es sich dabei?

hast du andere erkenntnisse? wo liegt denn d.m.n. der break-even für fe-produzenten, und um wen handelt es sich dabei?

Antwort auf Beitrag Nr.: 44.352.615 von Stefan0310 am 03.04.13 11:35:38Ein Blick auf die GS Analysen der letzten Jahre reicht, um den Gehalt dieser Zahlen zu deuten.

Ob wir in 2015 einen Durchschnittspreis von 80$/t sehen oder nicht ist für GS und die anderen Brokerhäuser auch gar nicht so entscheidend. Das dient einzig der (versuchten) Beeinflussung des Marktgeschehens, sprich da ist viel Psychologie im Spiel.

80$/t im Jahresschnitt kann bedeuten, dass man sogar Preise von 50$-60$/t erwartet. Spätestens dann sollte man sich nicht nur Gedanken um den Eisenerzpreis und die Erzproduzenten machen, sondern um viel weitreichendere Dinge.

Und wie man in den nächsten Jahren entscheidend an der Kostenschraube drehen kann? In meinen Augen gibt es da kaum Spielraum.

Die Ressourcen liegen gerade in Zukunft nun mal nicht mehr in Hafennähe, sondern in Gebieten ohne bzw. ohne nennenswerter Infrastruktur. Hinzu kommen immer strengere Umweltauflagen und höhere Steuerabgaben. Die Produzenten haben zudem endliche Ressourcen, sprich sie haben langfristig ebenfalls mit den o.g. höheren Kosten zu rechnen.

Den größten Faktor stellen aber sicherlich die weiter steigenden Energiekosten dar, die sich über Produktion und Transport bis hin zur letzten Schraube bemerkbar machen.

Ob wir in 2015 einen Durchschnittspreis von 80$/t sehen oder nicht ist für GS und die anderen Brokerhäuser auch gar nicht so entscheidend. Das dient einzig der (versuchten) Beeinflussung des Marktgeschehens, sprich da ist viel Psychologie im Spiel.

80$/t im Jahresschnitt kann bedeuten, dass man sogar Preise von 50$-60$/t erwartet. Spätestens dann sollte man sich nicht nur Gedanken um den Eisenerzpreis und die Erzproduzenten machen, sondern um viel weitreichendere Dinge.

Und wie man in den nächsten Jahren entscheidend an der Kostenschraube drehen kann? In meinen Augen gibt es da kaum Spielraum.

Die Ressourcen liegen gerade in Zukunft nun mal nicht mehr in Hafennähe, sondern in Gebieten ohne bzw. ohne nennenswerter Infrastruktur. Hinzu kommen immer strengere Umweltauflagen und höhere Steuerabgaben. Die Produzenten haben zudem endliche Ressourcen, sprich sie haben langfristig ebenfalls mit den o.g. höheren Kosten zu rechnen.

Den größten Faktor stellen aber sicherlich die weiter steigenden Energiekosten dar, die sich über Produktion und Transport bis hin zur letzten Schraube bemerkbar machen.

Naja, man kann von Goldman Sachs halten was man will. Für mich sind das die größten Verbrecher überhaupt, da sind selbst Putin und Assad Waisenknaben dagegen. Es gibt durchaus auch positivere Einschätzungen zum Fe-Sektor:

http://www.carbonpositive.net/media-centre/industry-updates/…

http://online.wsj.com/article/SB1000142412788732468510457838…

Stefan

http://www.carbonpositive.net/media-centre/industry-updates/…

http://online.wsj.com/article/SB1000142412788732468510457838…

Stefan

Das break-even liegt nach meiner Berechnung bei durchschnittlich 130 $/t auf Vollkosten-Basis. Unter 130 sind keine Gewinne möglich, es sei denn die Produzenten drehen an der Kostenschraube.

für wen soll das gelten? Ich kenne einige Fe-Produzenten, aber mir ist keiner bekannt, der bei diesem Preisszenario keine Gewinne erzielen würde.

Im Übrigen gilt es zu unterscheiden zwischen Cahsflow- und Ergebnisrechnung. Hier liegt dein Denkfehler. Innerhalb der CF-Betrachtung gilt es zudem zu unterscheiden zwischen CAPEX für neue Minen (z.B. Atlas Iron) und sustaining capital costs. Sonst wird´s endgültig eine Milchmädchenrechnung.

für wen soll das gelten? Ich kenne einige Fe-Produzenten, aber mir ist keiner bekannt, der bei diesem Preisszenario keine Gewinne erzielen würde.

Im Übrigen gilt es zu unterscheiden zwischen Cahsflow- und Ergebnisrechnung. Hier liegt dein Denkfehler. Innerhalb der CF-Betrachtung gilt es zudem zu unterscheiden zwischen CAPEX für neue Minen (z.B. Atlas Iron) und sustaining capital costs. Sonst wird´s endgültig eine Milchmädchenrechnung.

Eisenerz

Die "Goldmänner" hatten Ende März den Fe-Sektor abgestuft und speziell mittelgroße Produzenten heruntergestuft.

Kursziele nach unten revidiert:

Atlas Iron um 23% runter auf A$ 1,15

Mt. Gibson um 14% runter auf A$ 0,60

GS prognostiziert folgende Durchschnittspreise für 62% Eisenerz je Tonne:

2013: $ 139,-

2014: $ 115,-

2015: $ 80,-

Das break-even liegt nach meiner Berechnung bei durchschnittlich 130 $/t auf Vollkosten-Basis. Unter 130 sind keine Gewinne möglich, es sei denn die Produzenten drehen an der Kostenschraube.

Der Fe-Preis steht bei 136 $/t - also knapp über der kritischen 130 $-Marke:

spot price chart:

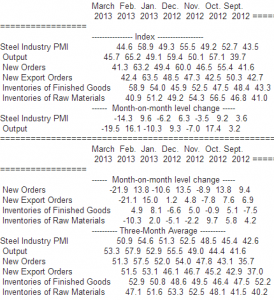

Einkaufsmanager-Index

Der PMI für den chin. Stahlsektor ist unter die "50" auf 44,6 gefallen, womit eine negative Erwartung ausgedrückt wird:

Fazit:

Momentan sieht es nicht rosig aus für den Fe-Sektor. Mid-tier Produzenten, wie Atlas, Northern, Grange und kleine Produz. wie Bellzone oder Northland sollte man m.M.n. zurzeit meiden! Es wird schwer, damit Geld zu verdienen. Maßgebend ist die Entwicklung des Fe-Preises!

MARKETS SPECTATOR: Goldman delivers an iron fist

Ben Potter 26 Mar, 10:59 AM

Goldman Sachs recently lowered its iron ore price forecasts for calendar years 2013-15 as it sees a period of oversupply arriving sooner than initially predicted. For each year, it cut its forecasts by 3 per cent, 11 per cent, and 9 per cent to $US139 per tonne, $US115/t, and $US80/t, respectively.

The key drivers of this downgrade were:

1) The increasing scrap usage within China.

2) Chinese iron ore production to surprise on the upside.

3) Lower total steel production.

This results in a market surplus from 2014 onwards, which Goldman believes will weigh on prices and, in particular, the mid-cap iron ore miners.

Consequently, it has downgraded the earnings for mid-tier producers given they operate at much tighter margins than the big producers; and as such the iron ore price downgrades have had a much bigger impact on future earnings.

“We have downgraded fiscal years 2013, 2014 and 2015 by -16 per cent, -33 per cent and -145 per cent for Atlas Iron, and -5 per cent, -12 per cent and -114 per cent for Mount Gibson Iron Ore," the broker said in a note to clients. "While the mid-term outlook (fiscal years 2015-16) appears particularly grim based on a straight pass through of these new commodity forecasts, we highlight that these companies, one, are highly sensitive to small commodity and currency changes, and outcomes could be vastly different from those forecast; two, are cash flow positive at our long term forecasts and at present have sufficient liquidity to withstand sustained dips in pricing; and three, are likely to take more decisive action if such dips occur."

Nonetheless, the above downgrades have not had an effect on the stocks’ neutral ratings as the broker believes current prices appropriately reflect the near term earnings. However, target prices have been ratcheted down by 23 per cent to $1.15 for Atlas Iron and 14 per cent to $0.60 for Mount Gibson Iron Ore.

Chart Atlas Iron:

Chart Grange Res:

Chart Fortescus Metals:

Chart Bellzone:

Die "Goldmänner" hatten Ende März den Fe-Sektor abgestuft und speziell mittelgroße Produzenten heruntergestuft.

Kursziele nach unten revidiert:

Atlas Iron um 23% runter auf A$ 1,15

Mt. Gibson um 14% runter auf A$ 0,60

GS prognostiziert folgende Durchschnittspreise für 62% Eisenerz je Tonne:

2013: $ 139,-

2014: $ 115,-

2015: $ 80,-

Das break-even liegt nach meiner Berechnung bei durchschnittlich 130 $/t auf Vollkosten-Basis. Unter 130 sind keine Gewinne möglich, es sei denn die Produzenten drehen an der Kostenschraube.

Der Fe-Preis steht bei 136 $/t - also knapp über der kritischen 130 $-Marke:

spot price chart:

Einkaufsmanager-Index

Der PMI für den chin. Stahlsektor ist unter die "50" auf 44,6 gefallen, womit eine negative Erwartung ausgedrückt wird:

Fazit:

Momentan sieht es nicht rosig aus für den Fe-Sektor. Mid-tier Produzenten, wie Atlas, Northern, Grange und kleine Produz. wie Bellzone oder Northland sollte man m.M.n. zurzeit meiden! Es wird schwer, damit Geld zu verdienen. Maßgebend ist die Entwicklung des Fe-Preises!

MARKETS SPECTATOR: Goldman delivers an iron fist

Ben Potter 26 Mar, 10:59 AM

Goldman Sachs recently lowered its iron ore price forecasts for calendar years 2013-15 as it sees a period of oversupply arriving sooner than initially predicted. For each year, it cut its forecasts by 3 per cent, 11 per cent, and 9 per cent to $US139 per tonne, $US115/t, and $US80/t, respectively.

The key drivers of this downgrade were:

1) The increasing scrap usage within China.

2) Chinese iron ore production to surprise on the upside.

3) Lower total steel production.

This results in a market surplus from 2014 onwards, which Goldman believes will weigh on prices and, in particular, the mid-cap iron ore miners.

Consequently, it has downgraded the earnings for mid-tier producers given they operate at much tighter margins than the big producers; and as such the iron ore price downgrades have had a much bigger impact on future earnings.

“We have downgraded fiscal years 2013, 2014 and 2015 by -16 per cent, -33 per cent and -145 per cent for Atlas Iron, and -5 per cent, -12 per cent and -114 per cent for Mount Gibson Iron Ore," the broker said in a note to clients. "While the mid-term outlook (fiscal years 2015-16) appears particularly grim based on a straight pass through of these new commodity forecasts, we highlight that these companies, one, are highly sensitive to small commodity and currency changes, and outcomes could be vastly different from those forecast; two, are cash flow positive at our long term forecasts and at present have sufficient liquidity to withstand sustained dips in pricing; and three, are likely to take more decisive action if such dips occur."

Nonetheless, the above downgrades have not had an effect on the stocks’ neutral ratings as the broker believes current prices appropriately reflect the near term earnings. However, target prices have been ratcheted down by 23 per cent to $1.15 for Atlas Iron and 14 per cent to $0.60 for Mount Gibson Iron Ore.

Chart Atlas Iron:

Chart Grange Res:

Chart Fortescus Metals:

Chart Bellzone: