MAGNAT, die günstigste Immobilien Aktie - 500 Beiträge pro Seite (Seite 4)

eröffnet am 18.05.09 22:12:10 von

neuester Beitrag 23.09.20 09:06:41 von

neuester Beitrag 23.09.20 09:06:41 von

Beiträge: 1.994

ID: 1.150.470

ID: 1.150.470

Aufrufe heute: 1

Gesamt: 150.354

Gesamt: 150.354

Aktive User: 0

ISIN: DE000A0XFSF0 · WKN: A0XFSF · Symbol: DMRE

1,0200

EUR

+2,00 %

+0,0200 EUR

Letzter Kurs 10.05.24 Tradegate

Neuigkeiten

08.05.24 · EQS Group AG |

19.04.24 · dpa-AFX |

28.03.24 · dpa-AFX |

27.03.24 · 4investors |

Werte aus der Branche Immobilien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,77 | +120,00 | |

| 1,8450 | +60,16 | |

| 0,6000 | +27,36 | |

| 99,70 | +22,93 | |

| 39,00 | +21,88 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,4500 | -19,67 | |

| 2,6200 | -20,61 | |

| 0,7446 | -30,41 | |

| 2,0000 | -33,11 | |

| 2,6900 | -46,20 |

Antwort auf Beitrag Nr.: 43.534.909 von joey2011 am 26.08.12 17:35:23

Nee, sorry das hast Du komplett falsch verstande. Es geht um die Implikationen für die Vorjahre - die Bilanzen 2010 und 2011 wurden ja nicht nur marginal, sondern fundamental korrigiert:

Bilanz zum 31.03.2009 (vor Einbringung R-Quadrat):

bisherige EK-Quote von 62,9% / keine Korrektur

Bilanz zum 01.04.2010 (nach Einbringung R-Quadrat):

bisher EK-Quote von 63% / jetzt korrigiert auf 27,8%

Die Bilanz zum 31.03.2011:

bisher EK-Quote von 63,19% / jetzt 18,6%

Dasselbe gilt für den Net Asset Value (NAV), der für mich als Investor eine wichtige Grundlage für Investitionen in eine Immobiliengesellschaft ist.

Was ist also mit Altaktionären, die in 2010/2011 auf Basis der damaligen Bilanzen die wirtschaftliche Lage der Magnat beurteilt haben?

Nee, sorry das hast Du komplett falsch verstande. Es geht um die Implikationen für die Vorjahre - die Bilanzen 2010 und 2011 wurden ja nicht nur marginal, sondern fundamental korrigiert:

Bilanz zum 31.03.2009 (vor Einbringung R-Quadrat):

bisherige EK-Quote von 62,9% / keine Korrektur

Bilanz zum 01.04.2010 (nach Einbringung R-Quadrat):

bisher EK-Quote von 63% / jetzt korrigiert auf 27,8%

Die Bilanz zum 31.03.2011:

bisher EK-Quote von 63,19% / jetzt 18,6%

Dasselbe gilt für den Net Asset Value (NAV), der für mich als Investor eine wichtige Grundlage für Investitionen in eine Immobiliengesellschaft ist.

Was ist also mit Altaktionären, die in 2010/2011 auf Basis der damaligen Bilanzen die wirtschaftliche Lage der Magnat beurteilt haben?

Antwort auf Beitrag Nr.: 43.534.971 von Snogard am 26.08.12 18:14:40wenn du nicht auf der HV vom 29. Oktober 2009 warst, http://www.dgap.de/news/corporate/magnat-real-estate-opportu…und nicht gegen den HV-beschluss über die "Internalisierung des Asset Managements" widerspruch zur niederschrift erklärt hast, hast du dein anfechtungsrecht verloren (§ 245 AktG); außerdem wäre eine anfechtungsklage nur binnen eines monats zulässig gewesen (materiellrechtliche ausschlussfrist, § 246 Abs. 1 AktG)

Nachdem ich am Sonntag zwei Stunden lang die letzten 30 Seiten hier im Forum beackert und mich bemüht habe, den Aufsätzen von Raymond_James zu folgen, das letztlich auch - zumindest im Ansatz - verstanden habe, sehe ich jetzt einen Kurs von Minus, Minus, Minus.

Das kann nur bedeuten, dass niemand dem Management Vertrauen schenkt, allenfalls deren Aussage von Juni, dass im Osten alles ganz schlecht läuft. Dann nützt aber auch eine bilanzielle Umgestaltung, die Minus in Plus macht, nichts, wenn man vermuten darf, dass es sich nur um eine positive Eintagsfliege handelt.

Das kann nur bedeuten, dass niemand dem Management Vertrauen schenkt, allenfalls deren Aussage von Juni, dass im Osten alles ganz schlecht läuft. Dann nützt aber auch eine bilanzielle Umgestaltung, die Minus in Plus macht, nichts, wenn man vermuten darf, dass es sich nur um eine positive Eintagsfliege handelt.

Antwort auf Beitrag Nr.: 43.536.118 von Herford am 27.08.12 09:43:09du scheinst sehr kursfixiert und in aktien k u r s e statt in aktien zu investieren

Nach § 142 AktG besteht ein Recht auf Bestellung eines Sonderprüfers wesentlich länger (da die Magnat zum Zeitpunkt der Übernahme börsennortiert war, gelten mind. 10 Jahre). Falls es inzwischen Verdachtsmomente bzgl. der damaligen Zahlen und Aussichten der R-Quadrat (Insolvenz der ersten Bondgesellschaften hat ja nicht so lange auf sich warten lassen), die der Bewertung zugrunde lagen, sowie tatsächliche Beherrschungsverhältnisse und Unklarheiten über die bilanziellen Auswirkungen der Transaktion gab, sehe ich hier ggf. genügend Ansatzpunkte für eine Prüfung. Warum siehst Du hier keine Chancen?

Trading Spotlight

Antwort auf Beitrag Nr.: 43.536.694 von Snogard am 27.08.12 11:39:56für sonderprüfungsanträge in der hauptversammlung braucht es mindestens 500.000 aktien der MAGNAT, um sie auf die tagesordnung zu bringen (tagesordnungsergänzungsverlangen gemäß § 122 Abs. 2 AktG, http://www.gesetze-im-internet.de/aktg/__122.html)

Inhaltliche Anforderungen (§ 142 I AktG):

> Bestimmte Benennung des Sonderprüfers

> Bestimmte Bezeichnung des Prüfungsgegenstands

> Vorgänge bei der Geschäftsführung

> Aufklärung eines Sachverhalts in tatsächlicher Hinsicht, d.h. keine Klärung von Rechtsfragen

Die Begründung oder eine Beschlussvorlage müssen beiliegen. Das Verlangen ist schriftlich an den Vorstand der MAGNAT zu richten und muss der Gesellschaft mindestens 30 Tage vor der Hauptversammlung zugegangen sein

http://deutsche-boerse.com/dbg/dispatch/de/binary/gdb_conten…

Inhaltliche Anforderungen (§ 142 I AktG):

> Bestimmte Benennung des Sonderprüfers

> Bestimmte Bezeichnung des Prüfungsgegenstands

> Vorgänge bei der Geschäftsführung

> Aufklärung eines Sachverhalts in tatsächlicher Hinsicht, d.h. keine Klärung von Rechtsfragen

Die Begründung oder eine Beschlussvorlage müssen beiliegen. Das Verlangen ist schriftlich an den Vorstand der MAGNAT zu richten und muss der Gesellschaft mindestens 30 Tage vor der Hauptversammlung zugegangen sein

http://deutsche-boerse.com/dbg/dispatch/de/binary/gdb_conten…

rein und raus aus der MAGNAT-aktie: wie im "Wagen von der Linie 8"  ... "so bitte aussteigen lassen" ... "aber Leut, lasst´s doch d´Leut naus" ... "jetzt drucken de scho wieder rei" ... "Lasst'ses halt naus" ... "noch jemand ohne?" http://video.agaclip.com/w=WYyzb4NCaDI

... "so bitte aussteigen lassen" ... "aber Leut, lasst´s doch d´Leut naus" ... "jetzt drucken de scho wieder rei" ... "Lasst'ses halt naus" ... "noch jemand ohne?" http://video.agaclip.com/w=WYyzb4NCaDI

... "so bitte aussteigen lassen" ... "aber Leut, lasst´s doch d´Leut naus" ... "jetzt drucken de scho wieder rei" ... "Lasst'ses halt naus" ... "noch jemand ohne?" http://video.agaclip.com/w=WYyzb4NCaDI

... "so bitte aussteigen lassen" ... "aber Leut, lasst´s doch d´Leut naus" ... "jetzt drucken de scho wieder rei" ... "Lasst'ses halt naus" ... "noch jemand ohne?" http://video.agaclip.com/w=WYyzb4NCaDI

um im Bild zu bleiben :

line 8 - endstation ?

alles aussteigen ?

Die Liquidität ist vom Vorstand im Zentrum der Beobachtung - so ähnlich wird es formuliert

da ist die frage nach der Endstation berechtigt, zumindest, wenn die linie 8 einen hochriskanten Kurs (= Spekulations- Geschäfte mit Immobilien in Ländern wie Rumänien und der Ukraine etc...) fährt.

Der nun gedrückte NAV ist ebenso Papier wie die nun vermeintlich bestehenden stillen Reserven. Ob diese später mal gehoben werden können und man von den Banken auch die Zeit dazu bekommen wird ("Liquiditätssicherung") muß sich erst noch zeigen. Abgerechnet wird bei jeder Spekulation erst nach dem Verkauf. (Gilt auch für die Aus- und Einsteiger zur Linie 8).

Durch die bloßen Verschiebereien auf dem Papier hat sich an der realen wirtschaftlichen lage des Unternehmens und an der Lage in den Märkten, in denen man investiert ist, NULL geändert. Für den Kurs der Aktie und auch für den realen Wert des Unternehmens (Raymond) wird es aber auf diese tatsächlichen (!!) Veränderungen ankommen = ob die Investition in das Papier Magnat aufgeht.

Magnat bietet Chancen und viele Risiken- von den aktuellen Meldungen über die Zahlenverschiebereien sollte man sich nicht blenden oder leiten lassen, sonst kommt man mit seiner Entscheidung (rein oder raus) zur Linie 8 vom Weg ab ...

Glück Auf!

Querdenker

line 8 - endstation ?

alles aussteigen ?

Die Liquidität ist vom Vorstand im Zentrum der Beobachtung - so ähnlich wird es formuliert

da ist die frage nach der Endstation berechtigt, zumindest, wenn die linie 8 einen hochriskanten Kurs (= Spekulations- Geschäfte mit Immobilien in Ländern wie Rumänien und der Ukraine etc...) fährt.

Der nun gedrückte NAV ist ebenso Papier wie die nun vermeintlich bestehenden stillen Reserven. Ob diese später mal gehoben werden können und man von den Banken auch die Zeit dazu bekommen wird ("Liquiditätssicherung") muß sich erst noch zeigen. Abgerechnet wird bei jeder Spekulation erst nach dem Verkauf. (Gilt auch für die Aus- und Einsteiger zur Linie 8).

Durch die bloßen Verschiebereien auf dem Papier hat sich an der realen wirtschaftlichen lage des Unternehmens und an der Lage in den Märkten, in denen man investiert ist, NULL geändert. Für den Kurs der Aktie und auch für den realen Wert des Unternehmens (Raymond) wird es aber auf diese tatsächlichen (!!) Veränderungen ankommen = ob die Investition in das Papier Magnat aufgeht.

Magnat bietet Chancen und viele Risiken- von den aktuellen Meldungen über die Zahlenverschiebereien sollte man sich nicht blenden oder leiten lassen, sonst kommt man mit seiner Entscheidung (rein oder raus) zur Linie 8 vom Weg ab ...

Glück Auf!

Querdenker

Antwort auf Beitrag Nr.: 43.545.705 von quer-denker am 29.08.12 11:44:41zwischenstation wäre eine kapitalererhöhung zu 1 € [aktienrechtliche untergrenze], derzeit besteht ein genehmigtes kapital von €6.947.325 (= 50% des grundkapitals)

die kapitalererhöhung würde vom streubesitz nicht gezeichnet und müsste von den hauptaktionären übernommen werden

sie würde den börsenwert der aktien nicht verwässern, sondern (im gegenteil) erhöhen und den net asset value je aktie nur geringfügig (von €1,44 auf €1,29) schmälern

net asset value vor kapitalerhöhung:

€20.001.097 = €1,44 je aktie

net asset value nach kapitalerhöhung:

€26.948.422 (€20.001.097 + €6.947.325)

= €1,29 je aktie (€26.948.422 / [13.889.651 altaktien + 6.947.325 neue aktien])

die kapitalererhöhung würde vom streubesitz nicht gezeichnet und müsste von den hauptaktionären übernommen werden

sie würde den börsenwert der aktien nicht verwässern, sondern (im gegenteil) erhöhen und den net asset value je aktie nur geringfügig (von €1,44 auf €1,29) schmälern

net asset value vor kapitalerhöhung:

€20.001.097 = €1,44 je aktie

net asset value nach kapitalerhöhung:

€26.948.422 (€20.001.097 + €6.947.325)

= €1,29 je aktie (€26.948.422 / [13.889.651 altaktien + 6.947.325 neue aktien])

Antwort auf Beitrag Nr.: 43.547.068 von Raymond_James am 29.08.12 16:04:19Da glaubste doch nicht wirklich dran?

Auf keinen Fall, werden diese Grossaktionäre auch nur einen cent je Aktie mehr bezahlen als sie an der Börse zu bekommen ist.

Die wollen Geld rausziehen und nicht neues rein stecken! Und schon gar nicht, die Kleinaktionäre überproportional beteiligen.

Auf keinen Fall, werden diese Grossaktionäre auch nur einen cent je Aktie mehr bezahlen als sie an der Börse zu bekommen ist.

Die wollen Geld rausziehen und nicht neues rein stecken! Und schon gar nicht, die Kleinaktionäre überproportional beteiligen.

Antwort auf Beitrag Nr.: 43.548.322 von gate4share am 29.08.12 20:12:33du hast den kontext übersehen: quer-denker #1508 sprach die liquiditätssituation an und eine kapitalerhöung würde a l l e n aktionären nützen

Antwort auf Beitrag Nr.: 43.548.322 von gate4share am 29.08.12 20:12:33die wesentlich größere gefahr: ein übernahmeangebot an die verschreckten streubesitz-aktionäre zu beispielsweise €0,70 - es würde die hauptaktionäre nur €3,3mio kosten (4.673.867 aktien im streubesitz [=33,65%]) x €0,70 = €3.3mio)

Antwort auf Beitrag Nr.: 43.548.598 von Raymond_James am 29.08.12 21:29:23Sorry Raymond, nach all deinen Beiträgen, die soweit ich diese intensiv verfolgte durchaus völlig richtig sind und enormes Recherche-Arbeit von dir bedeuten, muss ich dir zunächst mal "immer Recht" geben.

Wahrscheinlich habe ich es immer noch nicht so richtig durchschaut.

Andererseits ist doch an der Börse , im Kapitalismus grundsätzlich eines relativ sicher. Eben, dass keiner etwas verschenkt.

Und noch weniger die hier agierenden Grossaktionäre. Ob durch ein kleineres Investment nachher noch viel mehr erlöst werden könnte, ist ein Argument. Dennoch gibt es auch Wege das ganze anders aus zu gestalten.

Man könnte eine Zusammenlegung 4 zu 1 oder 3 zu 1 machen und dann die KE durchziehen.

Wahrscheinlich habe ich es immer noch nicht so richtig durchschaut.

Andererseits ist doch an der Börse , im Kapitalismus grundsätzlich eines relativ sicher. Eben, dass keiner etwas verschenkt.

Und noch weniger die hier agierenden Grossaktionäre. Ob durch ein kleineres Investment nachher noch viel mehr erlöst werden könnte, ist ein Argument. Dennoch gibt es auch Wege das ganze anders aus zu gestalten.

Man könnte eine Zusammenlegung 4 zu 1 oder 3 zu 1 machen und dann die KE durchziehen.

Antwort auf Beitrag Nr.: 43.550.186 von gate4share am 30.08.12 10:29:11s. schon unten #1339:

die praxis behilft sich bei aktien, die an der börse u n t e r 1 € notieren, mit einer nominellen kapital h e r a b s e t z u ng (buchmäßige herabsetzung des kapitals ohne abfluss liquider mittel, technisch: zusammenlegung der aktien) und anschließender kapital e r h ö h u n g

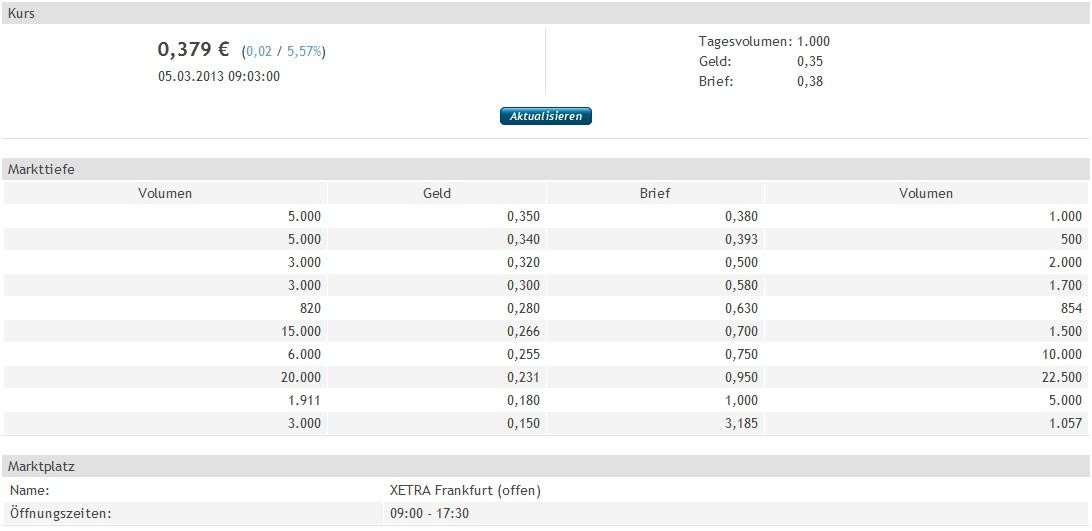

beispiel (angenommener kurs der MAGNAT-aktie: €0,39):

eine kapital h e r a b s e t z u n g im verhältnis 3:1 (für drei MAGNAT-aktien gibt es eine neue "konvertierte" aktie) würde zur verdreifachung des börsenkurses führen, von €0,39 auf €1,17

anschließend könnte man das kapital unter ausnutzung des genehmigten kapitals 2009 im verhältnis 2:1 zum bezugskurs von 1,00 € e r h ö h e n; jeder aktionär erhielte für je 2 konvertierte aktien ein bezugsrecht für 1 neue aktie zu €1,00

die praxis behilft sich bei aktien, die an der börse u n t e r 1 € notieren, mit einer nominellen kapital h e r a b s e t z u ng (buchmäßige herabsetzung des kapitals ohne abfluss liquider mittel, technisch: zusammenlegung der aktien) und anschließender kapital e r h ö h u n g

beispiel (angenommener kurs der MAGNAT-aktie: €0,39):

eine kapital h e r a b s e t z u n g im verhältnis 3:1 (für drei MAGNAT-aktien gibt es eine neue "konvertierte" aktie) würde zur verdreifachung des börsenkurses führen, von €0,39 auf €1,17

anschließend könnte man das kapital unter ausnutzung des genehmigten kapitals 2009 im verhältnis 2:1 zum bezugskurs von 1,00 € e r h ö h e n; jeder aktionär erhielte für je 2 konvertierte aktien ein bezugsrecht für 1 neue aktie zu €1,00

Antwort auf Beitrag Nr.: 43.550.570 von Raymond_James am 30.08.12 11:43:14Ja, genau so!

Hattest du denn eben nicht in deinem Posting dargestellt, dass eine Wahrscheinlichkeit siehst, dass ein KE stattfindet zu nominal 1,00 Euro, die dann nur von den Grossaktionären geszeichnet würde?!

Und eben da bist du davon ausgegangen, dass keine vorherige Kapitalherabsetzung erfolgt, denn sonst würden ja auch die Kleinaktionäre zeichnen.

Das klang schon wie ein Geschenk, was es in der Tat ja auch ist, an die Kleinaktionäre. Und eben das halte ich für fast völlig ausgeschlossen.

Aber Raymond_james auf gar keinen Fall, möchte ich deine Aussagen und dein Wissen anzweifeln.

Hattest du denn eben nicht in deinem Posting dargestellt, dass eine Wahrscheinlichkeit siehst, dass ein KE stattfindet zu nominal 1,00 Euro, die dann nur von den Grossaktionären geszeichnet würde?!

Und eben da bist du davon ausgegangen, dass keine vorherige Kapitalherabsetzung erfolgt, denn sonst würden ja auch die Kleinaktionäre zeichnen.

Das klang schon wie ein Geschenk, was es in der Tat ja auch ist, an die Kleinaktionäre. Und eben das halte ich für fast völlig ausgeschlossen.

Aber Raymond_james auf gar keinen Fall, möchte ich deine Aussagen und dein Wissen anzweifeln.

Antwort auf Beitrag Nr.: 43.552.828 von gate4share am 30.08.12 18:41:41auch nach zusammenlegung der aktien würden sich wahrscheinlich keine 10% des streubesitzes an einer kapitalerhöhung beteiligen

warum?

ein MAGNAT-aktionär müsste für eine 2:1-kapitalerhöhung €0,50 je aktie aufbringen, mehr als das doppelte des aktuellen börsenwerts der aktie ! nur wenige aus dem streubesitz dürften dazu bereit und in der lage sein

warum?

ein MAGNAT-aktionär müsste für eine 2:1-kapitalerhöhung €0,50 je aktie aufbringen, mehr als das doppelte des aktuellen börsenwerts der aktie ! nur wenige aus dem streubesitz dürften dazu bereit und in der lage sein

Konzern-Zwischenmitteilung innerhalb des 1. Halbjahres

Veröffentlichungsdatum / Deutsch: 03.09.2012, http://www.dgap.de/news/afr/magnat-real-estate-bekanntmachun…

Veröffentlichungsdatum / Deutsch: 03.09.2012, http://www.dgap.de/news/afr/magnat-real-estate-bekanntmachun…

Neueste Meldung!

http://www.finanznachrichten.de/nachrichten-2012-09/24484200…

Was haltet Ihr davon?

http://www.finanznachrichten.de/nachrichten-2012-09/24484200…

Was haltet Ihr davon?

Antwort auf Beitrag Nr.: 43.563.832 von Geldzuechter am 03.09.12 17:26:04Finanzergebnis in Q1 annähernd ausgeglichen, weitere Reduzierung der Verwaltungskosten ..., damit herrscht erstmal ruhe an der front

... was soll denn sein, nix Neues, war auch nicht zu erwarten

... weiter die Liquidität sichern. Zitat :

Daher steht im Mittelpunkt der Finanzplanung der MAGNAT weiterhin die

Liquiditätssicherung sowie die Umsetzung von Maßnahmen, um die Ertragslage

des Konzerns mittelfristig nachhaltig zu verbessern

nur noch 2,4 nach über 3,5 Mio ...

Zitat :

Dies resultierte im Wesentlichen aus einem Rückgang

der liquiden Mittel von EUR 3,6 Millionen auf EUR 2,4 Millionen

deshalb auch mein Hinweis auf die Linie 8 : endstation und alles aussteiegn, oder zusteigen, dies ist die frage... neue hinweise für eine Entscheidung zum rein oder raus gibts mit den zahlen nicht...

entscheident wird sein, wie man abverkaufen kann (oder muss..??), also wie die bestehenden Objekte sich rechnen oder auch nicht ...

dazu enthält der Bericht nix neues, kann er auch nicht, denn die können ja nicht alle paar wóchen in sehr schwierigen märkten die teils großen Projekte drehen

wenn es gut geht, wird es lange dauern, denn schnell werden sich die Märkte dort nicht erholen

wird demnmach von Magnat demnächst schnell verkauft, ist es demnach schlecht für Magnat, denn dann musste verkauft werden, weil die Banken dampf machen ... keine gute ausgangslage für verkäufer in schwierigen weil illiquiden Märkten

abwarten - mehr kann man nicht machen

Aktie verkaufen macht nun auch keinen sinn mehr

Querdenker

... weiter die Liquidität sichern. Zitat :

Daher steht im Mittelpunkt der Finanzplanung der MAGNAT weiterhin die

Liquiditätssicherung sowie die Umsetzung von Maßnahmen, um die Ertragslage

des Konzerns mittelfristig nachhaltig zu verbessern

nur noch 2,4 nach über 3,5 Mio ...

Zitat :

Dies resultierte im Wesentlichen aus einem Rückgang

der liquiden Mittel von EUR 3,6 Millionen auf EUR 2,4 Millionen

deshalb auch mein Hinweis auf die Linie 8 : endstation und alles aussteiegn, oder zusteigen, dies ist die frage... neue hinweise für eine Entscheidung zum rein oder raus gibts mit den zahlen nicht...

entscheident wird sein, wie man abverkaufen kann (oder muss..??), also wie die bestehenden Objekte sich rechnen oder auch nicht ...

dazu enthält der Bericht nix neues, kann er auch nicht, denn die können ja nicht alle paar wóchen in sehr schwierigen märkten die teils großen Projekte drehen

wenn es gut geht, wird es lange dauern, denn schnell werden sich die Märkte dort nicht erholen

wird demnmach von Magnat demnächst schnell verkauft, ist es demnach schlecht für Magnat, denn dann musste verkauft werden, weil die Banken dampf machen ... keine gute ausgangslage für verkäufer in schwierigen weil illiquiden Märkten

abwarten - mehr kann man nicht machen

Aktie verkaufen macht nun auch keinen sinn mehr

Querdenker

Finanzverbindlichkeiten liegen jetzt bei 19,4 Mio. €. Denke, dass der Liqui-Abfluss z.T. auch zur Schuldentilgung genutzt wurde. Ich meine, dass zum GJ-Ende die FA-Verblindlichkeiten bei noch über 20 Mio. gelegen hatten.

Mal abwarten wie es hier weiter geht. Als Vertrauensbeweis könnte ja mal das Management ein paar Aktien nachkaufen.

Ich meine, dass zum GJ-Ende die FA-Verblindlichkeiten bei noch über 20 Mio. gelegen hatten. Mal abwarten wie es hier weiter geht. Als Vertrauensbeweis könnte ja mal das Management ein paar Aktien nachkaufen.

Oh nein, da hatte ich wohl eine Zeile überlesen. Finanzschulden betragen am 30.6. noch 20,2 Mio.€. bei einer EK Quote von über 43%.

Vielleicht schafft man es ja noch das Gewerbeportfolio Deutschland zu veräussern. Danach dürfte die Magnat einen Grossteil der Schulden los sein und das Insolvenzgequatsche hätte endlich ein finales Ende!

Mal sehen wie es hier weiter geht. Der NAV beträgt ja immer noch nach den gerade durchgeführten Bewertungsverfahren 1,40€ pro Share!. Imho dürfte da noch genügend Substanz vorhanden sein, die man heben können sollte.

Vielleicht schafft man es ja noch das Gewerbeportfolio Deutschland zu veräussern. Danach dürfte die Magnat einen Grossteil der Schulden los sein und das Insolvenzgequatsche hätte endlich ein finales Ende!

Mal sehen wie es hier weiter geht. Der NAV beträgt ja immer noch nach den gerade durchgeführten Bewertungsverfahren 1,40€ pro Share!. Imho dürfte da noch genügend Substanz vorhanden sein, die man heben können sollte.

Zitat von quer-denker: ... weil die Banken dampf machen ...

MAGNAT hat nur gegenüber e i n e r bank, der Deutsche Kreditbank AG (DKB), kreditverbindlichkeiten: zwei annuitätendarlehen, mit denen das g e w e r b e portfolio der 1. + 5. MAGNAT Immobilienges. mbH in deutschland (s. unten) bis 30.06.2014 zu 4,57% durchfinanziert sind:

€3,329mio DKB Annuitätendarlehen, 1. MAGNAT Immobilienges. mbH, GB S.141

+ €0,107mio dito. Tilgg, GB S.144, 168

€3,635mio DKB Annuitätendarlehen, 5. MAGNAT Immobilienges. mbH, GB S.141

+ €0,117mio dito. Tilgg, GB S.144, 168

siehe unten #1496: das deutsche g e w e r b e portfolio (anschaffungskosten €11,7mio = €1.150 / m2) besteht aus

- "A&T"-Portfolio (Arbeitsämter Parchim und Worms sowie Telekom in Halle), es gehört der 1. MAGNAT Immobilienges. mbH

buchwert €2,967mio (31.03.2012)

marktwert €5,850mio x 99,6% = €5,827mio

(seite 16 des konzernlageberichts, "Das MAGNAT Portfolio im Überblick")

--> potentieller veräußerungsgewinn €2,9mio (€5,827mio ./. €2,967mio)

- Medizinisches Zentrum in Delitzsch (Sachsen), es gehört der 5. MAGNAT Immobilienges. mbH

buchwert €2,754mio (31.03.2012)

marktwert €5,980mio x 99,6% = €5,956mio

(seite 16 des konzernlageberichts, "Das MAGNAT Portfolio im Überblick")

--> potentieller veräußerungsgewinn €3,2mio (€5,956mio ./. €2,754mio)

Zitat von Leiness: ... Finanzschulden betragen am 30.6. noch 20,2 Mio.€ ...

... von denen über die hälfte (€11,1mio) harmlos sind:

€4,791mio Mezzanine Darlehen (€2,4mio + 12% Zinsen) bis 06.07.2014, GB S.141, 168 (Mischform zwischen Eigen- und Fremdkapital)

€0,483mio Darlehen Genussrechtsinhaber MAGNAT Capital Markets bis 31.12.2022, GB S. 140, 141, 168

€0,026mio Genussrechte 2011/2012 der MAGNAT Capital Markets, S. 141, 168

€2,0mio + €0,018mio Zins Auragus GmbH (unbesichertes Aktionärsdarlehen Friedrich Lind), GB S. 145, 168, 169

€1,812mio (nom. €2,0mio) pfandrechtsgesichert gegenüber RQCB bis 07.02.2014 aus Übernahme der assets, GB S. 48, 141, 106, 168, 169

€0,173mio Zinsschulden an R-Quadrat Capital Gamma GmbH bis 25.06.2012 (11%), GB S. 145, 168

€1,799mio Dividendenverbindlichkeiten der MAGNAT Asset Management GmbH gegenüber Altgesellschaftern, GB S. 144

Na, dann sollte hier ausser ggfs. einer verwässernden KE nichts weiter anbrennen dürfen. Eine hier kolportierte Insolvenz der Magnat AG dürfte damit wohl vorerst vom Tisch sein.

wer zieht die fäden bei MAGNAT ?

interessant ist, dass die AURAGUS GmbH, Wien, die der MAGNAT ein unbesichertes Darlehen über €2mio gegeben hat (unten #1524), dem aufsichtsratsmitglied Friedrich Lind zuzurechnen ist (GB S. 74); bekanntlich ist die Familienstiftung Friedrich Lind, die Tisca Stiftung, Vaduz, seit 23.11.2009 mit 17,15% größter aktionär der MAGNAT

http://www.dgap.de/news/pvr/magnat-real-estate-opportunities…

http://www.magnat.ag/de/investors/f18.php

die gesellschaftliche verflechtung des Friedrich Lind mit MAGNAT reicht aber noch weiter:

die AURAGUS GmbH ist eine 100%ige beteiligung der GH Immobilienmakler GmbH, Wien, http://www.firmenabc.at/auragus-gmbh_FDfn#Firmenbuchdaten, die von Friedrich Lind /Gerlinde Hrabik, Wien zu 1% bzw. 99% beherrscht wird, http://www.firmenabc.at/gh-immobilienmakler-gmbh_PAd#Firmenb…

die GH Immobilienmakler GmbH ist auch kommanditistin der ATLANTIS Management & Holding GmbH & Co. Vermögensverwaltung V KG, die am 13.01.2012 von der TB Privatstiftung, Wien (Familienstiftung Thomas Bogdanowicz) einen anteil an MAGNAT von 4,56 % übernommen hat (unten #1243)

http://www.firmenabc.at/atlantis-management-holding-gmbh-co-…

http://www.dgap.de/news/pvr/magnat-real-estate-veroeffentlic…

http://www.magnat.ag/de/investors/f18.php

http://www.dgap.de/news/pvr/magnat-real-estate-veroeffentlic…

http://www.dgap.de/news/pvr/magnat-real-estate-veroeffentlic…

http://www.dgap.de/news/pvr/magnat-real-estate-veroeffentlic…

komplementärin der ATLANTIS Management & Holding GmbH & Co. Vermögensverwaltung V KG ist die ATLANTIS Management & Holding GmbH, Wien

http://www.firmenabc.at/atlantis-management-holding-gmbh-co-…

http://www.dgap.de/news/pvr/magnat-real-estate-veroeffentlic…

deren alleingesellschafterin ist die JEANNEE Rechtsanwalt GmbH

http://www.firmenabc.at/atlantis-management-holding-gmbh_wND…

http://www.dgap.de/news/pvr/magnat-real-estate-veroeffentlic…

- mit Dr. Christoph Jeannée, LL.M als alleingesellschafter, einem wirtschaftsanwalt in Wien, der im aufsichtsrat der MAGNAT sitzt und selbst (direkt) 0,10% an MAGNAT hält

http://www.firmenabc.at/jeannee-rechtsanwalt-gmbh_BBqU

http://www.dgap.de/news/pvr/magnat-real-estate-veroeffentlic…

http://www.magnat.ag/de/company/representatives.php

man sollte also nicht glauben, dass MAGNAT sich selbst überlassen ist, und läge MAGNAT auf der intensivstation, würde sie von "mastermind" Lind & Co mit allen verfügbaren mitteln versorgt

interessant ist, dass die AURAGUS GmbH, Wien, die der MAGNAT ein unbesichertes Darlehen über €2mio gegeben hat (unten #1524), dem aufsichtsratsmitglied Friedrich Lind zuzurechnen ist (GB S. 74); bekanntlich ist die Familienstiftung Friedrich Lind, die Tisca Stiftung, Vaduz, seit 23.11.2009 mit 17,15% größter aktionär der MAGNAT

http://www.dgap.de/news/pvr/magnat-real-estate-opportunities…

http://www.magnat.ag/de/investors/f18.php

die gesellschaftliche verflechtung des Friedrich Lind mit MAGNAT reicht aber noch weiter:

die AURAGUS GmbH ist eine 100%ige beteiligung der GH Immobilienmakler GmbH, Wien, http://www.firmenabc.at/auragus-gmbh_FDfn#Firmenbuchdaten, die von Friedrich Lind /Gerlinde Hrabik, Wien zu 1% bzw. 99% beherrscht wird, http://www.firmenabc.at/gh-immobilienmakler-gmbh_PAd#Firmenb…

die GH Immobilienmakler GmbH ist auch kommanditistin der ATLANTIS Management & Holding GmbH & Co. Vermögensverwaltung V KG, die am 13.01.2012 von der TB Privatstiftung, Wien (Familienstiftung Thomas Bogdanowicz) einen anteil an MAGNAT von 4,56 % übernommen hat (unten #1243)

http://www.firmenabc.at/atlantis-management-holding-gmbh-co-…

http://www.dgap.de/news/pvr/magnat-real-estate-veroeffentlic…

http://www.magnat.ag/de/investors/f18.php

http://www.dgap.de/news/pvr/magnat-real-estate-veroeffentlic…

http://www.dgap.de/news/pvr/magnat-real-estate-veroeffentlic…

http://www.dgap.de/news/pvr/magnat-real-estate-veroeffentlic…

komplementärin der ATLANTIS Management & Holding GmbH & Co. Vermögensverwaltung V KG ist die ATLANTIS Management & Holding GmbH, Wien

http://www.firmenabc.at/atlantis-management-holding-gmbh-co-…

http://www.dgap.de/news/pvr/magnat-real-estate-veroeffentlic…

deren alleingesellschafterin ist die JEANNEE Rechtsanwalt GmbH

http://www.firmenabc.at/atlantis-management-holding-gmbh_wND…

http://www.dgap.de/news/pvr/magnat-real-estate-veroeffentlic…

- mit Dr. Christoph Jeannée, LL.M als alleingesellschafter, einem wirtschaftsanwalt in Wien, der im aufsichtsrat der MAGNAT sitzt und selbst (direkt) 0,10% an MAGNAT hält

http://www.firmenabc.at/jeannee-rechtsanwalt-gmbh_BBqU

http://www.dgap.de/news/pvr/magnat-real-estate-veroeffentlic…

http://www.magnat.ag/de/company/representatives.php

man sollte also nicht glauben, dass MAGNAT sich selbst überlassen ist, und läge MAGNAT auf der intensivstation, würde sie von "mastermind" Lind & Co mit allen verfügbaren mitteln versorgt

man glaubt es nicht, aber es gibt auch institutionelle investoren, die MAGNAT-aktien halten ... mit unglaublichen stückzahlen:

Vontobel Fund Advisory S.A., 118.600 stk (0,85%), 04/30/2012

Absolute Portfolio Management GmbH, 30.000 (0,21%), 06/30/2012

Commonwealth Capital Management LLC, 9.000 stk (0,06%), 06/30/2012

Eastern European Equity A, 9.000 stk (0,06%), 06/30/2012

(Quelle: Morningstar)

stückzahlen: Vontobel Fund Advisory S.A., 118.600 stk (0,85%), 04/30/2012

Absolute Portfolio Management GmbH, 30.000 (0,21%), 06/30/2012

Commonwealth Capital Management LLC, 9.000 stk (0,06%), 06/30/2012

Eastern European Equity A, 9.000 stk (0,06%), 06/30/2012

(Quelle: Morningstar)

Der eine oder andere Dampfplauderer hat sich inhaltlich mit dem aktuellen Zahlenwerk hier im Forum aber auch nicht auseinandergesetzt. Aufgabe wohl schon erledigt.

Nun muss ja bald die Einladung zur HV kommen. Mal scheuen, ob es da Kapitalmaßnahmen geben wird.

Nun muss ja bald die Einladung zur HV kommen. Mal scheuen, ob es da Kapitalmaßnahmen geben wird.

Antwort auf Beitrag Nr.: 43.569.612 von Raymond_James am 05.09.12 09:43:16heute fettes kursplus (+30%) und >70.000 stk börsenumsatz: sieht aus, als wären jetzt einige institutionelle anleger (unten #1527) am zug

Antwort auf Beitrag Nr.: 43.569.612 von Raymond_James am 05.09.12 09:43:16zu den "ankerinvestoren" bei MAGNAT zählt der fonds Squad Capital (verwaltet durch Axxion S.A., Luxemburg), dessen teilfonds Squad Value und Squad Growth mit 500.000 bzw. 250.000 stk seit jahren zu 5,4% an MAGNAT beteiligt sind, http://www.discover-capital.de/customers/www.discover-capita…, S. 14 bzw. 18

polnische immobilienentwicklungsprojekte, die beispielsweise die IMMOFINANZ Group als "prestigeträchtig" herausstellt (heutige presseinformation, http://www.dgap.de/news/corporate/immofinanz-group-startet-p…), kommen in der bilanz der MAGNAT, obwohl vorhanden und werthaltig (Nasze Katy, marktwert 2012: €6,082mio x 50%, vgl. geschäftsbericht 2011/2012, S. 36, 53, http://www.magnat.ag/download/uploads/file/magnat_geschaefts…), nicht mehr vor: sie wurden (im zuge der durch den "umgekehrten unternehmenserwerb" erzwungenen bilanzverkürzung) auf null abgeschrieben, bergen also nicht unerhebliche stille reserven  :

:

• Polen: 50,0% an Nasze Katy

ankauf 11/2006, 50.846 qm verkauf-/vermietbare fläche

für 2012/2013 ist der gesamtverkauf des restlichen investments geplant

(ein beispiel unter vielen)

:• Polen: 50,0% an Nasze Katy

ankauf 11/2006, 50.846 qm verkauf-/vermietbare fläche

für 2012/2013 ist der gesamtverkauf des restlichen investments geplant

(ein beispiel unter vielen)

Antwort auf Beitrag Nr.: 43.669.282 von Raymond_James am 02.10.12 14:30:26Aha! Das ist doch eine Frage für die HV.

Antwort auf Beitrag Nr.: 43.669.639 von Herford am 02.10.12 15:42:01es ist ein versteckenspiel geworden

Antwort auf Beitrag Nr.: 43.670.428 von Raymond_James am 02.10.12 17:49:28Das kann schon sein, bedeutet im Regelfall aber doch, dass es nur einen Verlierer gibt: den doofen Kleinaktionär. Erst merkt er zu spät - und dann kann er auch nichts wieder reinholen. Ich weiß, wovon ich spreche.

Dei Hinweis auf Polen. Aufgefallen ist mir die Wertminderung auf NULL auch, verstanden habe ich es nicht. Dem Unternehmen eine Frage zu stellen, bringt im Normalfall nichts, jedenfalls wenn der Kleinaktionär fragt.

Warum aber kann ein Unternehmen so offen den Wert seines werthaltigen Vermögens einfach auf NULL abschreiben?

Muss da nicht jedemann, wie du jetzt, aufschreien und von möglicherweise nicht unerheblichen stillen Reserven sprechen?

Und schließlich: Warum macht ein Unternehmen das, und warum in dieser Offensichtlichkeit?? Nicht, um den wieder mal genannten Kleinaktionär mit froher Botschaft zu überraschen.

Und für eine billige Übernahme spricht doch auch nichts, zumindets das Management hat lange Zeit nichts gekauft.

Dei Hinweis auf Polen. Aufgefallen ist mir die Wertminderung auf NULL auch, verstanden habe ich es nicht. Dem Unternehmen eine Frage zu stellen, bringt im Normalfall nichts, jedenfalls wenn der Kleinaktionär fragt.

Warum aber kann ein Unternehmen so offen den Wert seines werthaltigen Vermögens einfach auf NULL abschreiben?

Muss da nicht jedemann, wie du jetzt, aufschreien und von möglicherweise nicht unerheblichen stillen Reserven sprechen?

Und schließlich: Warum macht ein Unternehmen das, und warum in dieser Offensichtlichkeit?? Nicht, um den wieder mal genannten Kleinaktionär mit froher Botschaft zu überraschen.

Und für eine billige Übernahme spricht doch auch nichts, zumindets das Management hat lange Zeit nichts gekauft.

Ich will dann man noch schnell eine qualitativ grenzwertige Frage nachschieben: Ist so ein Management glaubwürdig, vertrauenswürdig aus Sicht de Kleinaktionärs?

Antwort auf Beitrag Nr.: 43.673.105 von Herford am 03.10.12 13:06:44wahrscheinlich bist du neu hier und hast die geschichte mit dem "umgekehrten unternehmenserwerb" nicht mitbekommen (macht nichts, andere haben sie mitbekommen, aber nicht verstanden)

ich will mal einen simplifizierenden fall bilden und eine frage anschließen: ein unternehmen erwirbt einen konzern für 1mio, der null schulden hat und dessen aktiva nur aus einem grundstück (buchwert 1,1mio, zeitwert[=martktwert] 1,3mio) bestehen

mit welchen anschaffungskosten bilanziert der erwerber das grundstück in der konzernbilanz?

ich will mal einen simplifizierenden fall bilden und eine frage anschließen: ein unternehmen erwirbt einen konzern für 1mio, der null schulden hat und dessen aktiva nur aus einem grundstück (buchwert 1,1mio, zeitwert[=martktwert] 1,3mio) bestehen

mit welchen anschaffungskosten bilanziert der erwerber das grundstück in der konzernbilanz?

Ich danke dir für deine Zeit.

Für 1 Mio, daraus resultieren dann 300T stille Reserve?

Für 1 Mio, daraus resultieren dann 300T stille Reserve?

Antwort auf Beitrag Nr.: 43.674.873 von Herford am 03.10.12 20:35:49das eigenkapital des erworbenen konzerns ist in meinem beispielsfall --mit 1,3mio-- neu zu bewerten und mit dem kaufpreis (1,0mio) zu verrechnen (kapitalkonsolidierung)

IFRS 3.34-36 schreibt vor, wie der negative unterschiedsbetrag (badwill) von (im beispielsfall: 0,3mio) zu behandeln ist (nochmalige überprüfung, reassessment); bleibt es beim negativen saldo, ist der negative unterschiedsbetrag als gewinn des erwerbers zu interpretieren (bargain purchase, lucky buy) und im konzernabschluss als ertrag zu erfassen

dazu ein auszug aus IFRS 3...:

Bargain purchases

34 Occasionally, an acquirer will make a bargain purchase, which is a business combination in which the amount in paragraph 32(b) exceeds the aggregate of the amounts specified in paragraph 32(a). If that excess remains after applying the requirements in paragraph 36, the acquirer shall recognise the resulting gain in profit or loss on the acquisition date. The gain shall be attributed to the acquirer.

35 A bargain purchase might happen, for example, in a business combination that is a forced sale in which the seller is acting under compulsion. However, the recognition or measurement exceptions for particular items discussed in paragraphs 22–31 may also result in recognising a gain (or change the amount of a recognised gain) on a bargain purchase.

genau hier liegt das problem, das jeder bilanzkundige mit den (auf veranlassung der Deutschen Prüfstelle für Rechnungslegun) revidierten konzernabschlüssen der MAGNAT hat: die abschlüsse äußern sich nicht zur behandlung des negativen unterschiedsbetrags; möglicherweise durften sich nicht äußern, da ein lucky buy die heutigen hauptaktionäre der MAGNAT kompromittieren könnte:

die (heutige) MAGNAT Asset Management GmbH, deren mittelbare gesellschafter i. w. die heutigen hauptaktionäre der MAGNAT sind, erwarb am 29. Oktober 2009 durch anteilstausch als w i r t s c h a f t l i c h e erwerberin den MAGNAT-konzern (sog. umgekehrter unternehmenserwerb; aus r e c h t l i c h e r sicht war --umgekehrt-- MAGNAT die erwerberin der MAGNAT Asset Management GmbH)

das buchmäßige nettovermögen (konzerneigenkapital) und der NAV der MAGNAT lagen weit über dem kaufpreis (der kaufpreis betrug lediglich €21,16mio und wurde nach dem abgestürzten börsenkurs vom 29. Oktober 2009 bestimmt)

die vermögenswerte der MAGNAT waren daher zum maximalen betrag des gesamtkaufpreises neu zu bewerten (höchstgrenze); sie wurden m. a. w. in das korsett des zu geringen kaufpreises vom oktober 2009 gepresst!

IFRS 3.34-36 schreibt vor, wie der negative unterschiedsbetrag (badwill) von (im beispielsfall: 0,3mio) zu behandeln ist (nochmalige überprüfung, reassessment); bleibt es beim negativen saldo, ist der negative unterschiedsbetrag als gewinn des erwerbers zu interpretieren (bargain purchase, lucky buy) und im konzernabschluss als ertrag zu erfassen

dazu ein auszug aus IFRS 3...:

Bargain purchases

34 Occasionally, an acquirer will make a bargain purchase, which is a business combination in which the amount in paragraph 32(b) exceeds the aggregate of the amounts specified in paragraph 32(a). If that excess remains after applying the requirements in paragraph 36, the acquirer shall recognise the resulting gain in profit or loss on the acquisition date. The gain shall be attributed to the acquirer.

35 A bargain purchase might happen, for example, in a business combination that is a forced sale in which the seller is acting under compulsion. However, the recognition or measurement exceptions for particular items discussed in paragraphs 22–31 may also result in recognising a gain (or change the amount of a recognised gain) on a bargain purchase.

genau hier liegt das problem, das jeder bilanzkundige mit den (auf veranlassung der Deutschen Prüfstelle für Rechnungslegun) revidierten konzernabschlüssen der MAGNAT hat: die abschlüsse äußern sich nicht zur behandlung des negativen unterschiedsbetrags; möglicherweise durften sich nicht äußern, da ein lucky buy die heutigen hauptaktionäre der MAGNAT kompromittieren könnte:

die (heutige) MAGNAT Asset Management GmbH, deren mittelbare gesellschafter i. w. die heutigen hauptaktionäre der MAGNAT sind, erwarb am 29. Oktober 2009 durch anteilstausch als w i r t s c h a f t l i c h e erwerberin den MAGNAT-konzern (sog. umgekehrter unternehmenserwerb; aus r e c h t l i c h e r sicht war --umgekehrt-- MAGNAT die erwerberin der MAGNAT Asset Management GmbH)

das buchmäßige nettovermögen (konzerneigenkapital) und der NAV der MAGNAT lagen weit über dem kaufpreis (der kaufpreis betrug lediglich €21,16mio und wurde nach dem abgestürzten börsenkurs vom 29. Oktober 2009 bestimmt)

die vermögenswerte der MAGNAT waren daher zum maximalen betrag des gesamtkaufpreises neu zu bewerten (höchstgrenze); sie wurden m. a. w. in das korsett des zu geringen kaufpreises vom oktober 2009 gepresst!

Vielen Dank, Raymond_James, das habe ich letztlich verstanden. NICHT verstanden habe ich allerdings, wie das zulässig ist. Gibt es im Bilanzrecht nicht auch so etwas wie den Grundsatz der Klarheit und Wahrheit der Bilanzierung? Dass ich vielleicht nicht alles verdeutlichen muss, verstehe ich ja noch. Dass ich aber - wie du sagst korsettgeschnürt - im Ergebnis unrichtig darstellen darf (?), will mir nicht in den Sinn.

Wenn du schreibst, dass auch Bilanzkundige ein Problem haben, weil sie nicht wissen, wie die Gesellschaft verbucht hat, dann verkommt Börse immer mehr zum Glücksspiel.

In ariva.de hat der User MC50, von dem ich einfach annehme, dass er dir vertraut ist, auf

http://simple-value-investing.de/blog/...cap-check-magnat-re…

vom 12.9.2012 hingewiesen. Auch diesen Verweis verstehe ich nicht, weil der Schreiber das Problem mit dem umgekehrten Unternehmenserwerb auch nicht bis ins Detail verstanden hat. Der Bericht ist keineswegs durchweg positiv, sondern durchaus kritisch, so weist er darauf hin, dass Magnat zum Überleben verkaufen muss und insbesondere darauf, dass die Wertansätze für die Immos Spielraum lassen. Dabei ist MC50 ansonsten auch ein Magnat-Fan.

Letztlich ist es bei der Magnat wieder so, wie bei etlichen anderen Unternehmen: Man weiß nicht, mit welchen MENSCHEN man es hier zu tun hat.

Ob die Ukraine ein Land ist, das man für seine Investitionen unbedingt berücksichtigen muss, weiß ich schließlich auch nicht.

Glück Auf!

Wenn du schreibst, dass auch Bilanzkundige ein Problem haben, weil sie nicht wissen, wie die Gesellschaft verbucht hat, dann verkommt Börse immer mehr zum Glücksspiel.

In ariva.de hat der User MC50, von dem ich einfach annehme, dass er dir vertraut ist, auf

http://simple-value-investing.de/blog/...cap-check-magnat-re…

vom 12.9.2012 hingewiesen. Auch diesen Verweis verstehe ich nicht, weil der Schreiber das Problem mit dem umgekehrten Unternehmenserwerb auch nicht bis ins Detail verstanden hat. Der Bericht ist keineswegs durchweg positiv, sondern durchaus kritisch, so weist er darauf hin, dass Magnat zum Überleben verkaufen muss und insbesondere darauf, dass die Wertansätze für die Immos Spielraum lassen. Dabei ist MC50 ansonsten auch ein Magnat-Fan.

Letztlich ist es bei der Magnat wieder so, wie bei etlichen anderen Unternehmen: Man weiß nicht, mit welchen MENSCHEN man es hier zu tun hat.

Ob die Ukraine ein Land ist, das man für seine Investitionen unbedingt berücksichtigen muss, weiß ich schließlich auch nicht.

Glück Auf!

"02.10.12

Frankfurt (www.aktiencheck.de) - Die Analysten von Close Brothers Seydler Research haben die Coverage für die Aktie von MAGNAT Real Estate (MAGNAT Real Estate Aktie) eingestellt. Das Papier sei zuletzt am 16.08.2012 mit dem Rating "hold" und Kursziel 1,80 EUR bewertet worden. (Analyse vom 01.10.2012) (02.10.2012/ac/a/nw)"

Warum beendet man so etwas? Schließlich leben die doch davon.

Frankfurt (www.aktiencheck.de) - Die Analysten von Close Brothers Seydler Research haben die Coverage für die Aktie von MAGNAT Real Estate (MAGNAT Real Estate Aktie) eingestellt. Das Papier sei zuletzt am 16.08.2012 mit dem Rating "hold" und Kursziel 1,80 EUR bewertet worden. (Analyse vom 01.10.2012) (02.10.2012/ac/a/nw)"

Warum beendet man so etwas? Schließlich leben die doch davon.

Antwort auf Beitrag Nr.: 43.679.003 von Herford am 04.10.12 17:46:08die "MENSCHEN" kannst du du außen vor lassen, die ticken in unternehmen und an der börse nicht anders als du und ich (gier & angst)

vergessen kannst du http://simple-value-investing.de/blog/friday-small-cap-check…: das sind anfänger und unkundige

auch Close Brothers Seydler Research haben wenig erhellendes zur bewertung der aktie beigetragen (MAGNAT eignet sich nicht für den routinejob eines analysten)

ich versuche an der börse, das beste aus einem "non liquet" zu machen: es ist im fall MAGNAT im kurs eingepreist und birgt daher hohe chancen bei mE geringem risiko (auch wenn der kursverlauf etwas anderes vermuten lässt) - keine kaufempfehlung für kleinanleger!

MAGNAT steckt in Prokruster Bett; das unternehmen wurde von der Deutschen Prüfstelle für Rechnungslegung in ein zweifelhaftes bilanzierungsschema gezwungen, in das sie nicht hineinpasst (umgekehrter unternehmsenserwerb: sehr fraglich und ohne mitgeteilte begründung)

ich bin in der aktie schwach positioniert; das könnte sich ändern, wenn der kurs nochmals unter €30 fallen sollte

vergessen kannst du http://simple-value-investing.de/blog/friday-small-cap-check…: das sind anfänger und unkundige

auch Close Brothers Seydler Research haben wenig erhellendes zur bewertung der aktie beigetragen (MAGNAT eignet sich nicht für den routinejob eines analysten)

ich versuche an der börse, das beste aus einem "non liquet" zu machen: es ist im fall MAGNAT im kurs eingepreist und birgt daher hohe chancen bei mE geringem risiko (auch wenn der kursverlauf etwas anderes vermuten lässt) - keine kaufempfehlung für kleinanleger!

MAGNAT steckt in Prokruster Bett; das unternehmen wurde von der Deutschen Prüfstelle für Rechnungslegung in ein zweifelhaftes bilanzierungsschema gezwungen, in das sie nicht hineinpasst (umgekehrter unternehmsenserwerb: sehr fraglich und ohne mitgeteilte begründung)

ich bin in der aktie schwach positioniert; das könnte sich ändern, wenn der kurs nochmals unter €30 fallen sollte

Antwort auf Beitrag Nr.: 43.679.280 von Raymond_James am 04.10.12 18:45:37Prokrustes Bett: http://de.wikipedia.org/wiki/Prokrustes

Antwort auf Beitrag Nr.: 43.679.280 von Raymond_James am 04.10.12 18:45:37ich war heute auf der wiesn (oktoberfest München) und bitte diverse schreibfehler zu entschuldigen

IMMOFINANZ AG, Wien, jetzt sogar mit dividende: http://www.dgap.de/news/corporate/immofinanz-dividendenbekan…

s. unten #1445:

Mag. Daniel Riedl, vorstandsmitglied der österreichischen Immofinanz-Gruppe (rechtsnachfolgerin [durch verschmelzung] der ehemaligen tochter Immoeast AG) beurteilt in einem interview vom 06.08.2012 die immobilienmärkte in osteuropa, vor allem in Moskau, Polen und Tschechien durchaus p o s i t i v, http://www.comdirect.de/inf/audio/detail.html?ID_AUDIONEWS=2…

auch für die Ukraine sollte man nicht alle hoffnung fahren lassen !

ich sehe in der IMMOFINANZ AG (konzerneigenkapital über €5 milliarden) ein auffangbecken für MAGNAT: einen --im ernstfall-- potentiellen käufer der osteuropäischen projekte oder der aktien von MAGNAT, auch weil sie für IMMOFINANZ nur peanuts wären

s. unten #1445:

Mag. Daniel Riedl, vorstandsmitglied der österreichischen Immofinanz-Gruppe (rechtsnachfolgerin [durch verschmelzung] der ehemaligen tochter Immoeast AG) beurteilt in einem interview vom 06.08.2012 die immobilienmärkte in osteuropa, vor allem in Moskau, Polen und Tschechien durchaus p o s i t i v, http://www.comdirect.de/inf/audio/detail.html?ID_AUDIONEWS=2…

auch für die Ukraine sollte man nicht alle hoffnung fahren lassen !

ich sehe in der IMMOFINANZ AG (konzerneigenkapital über €5 milliarden) ein auffangbecken für MAGNAT: einen --im ernstfall-- potentiellen käufer der osteuropäischen projekte oder der aktien von MAGNAT, auch weil sie für IMMOFINANZ nur peanuts wären

ich suche Informationen zur Immobilie der Magnat in Rostock. laut Geschäftsbericht 2009/10 soll der Vermietungsstand 93 % betragen haben. tatsächlich wurden 65m2 große 3-Zimmerwohnungen an Harz-IV-Bezieher als 45m2 große 2-Zimmerwohnungen vermietet, weil das Sozialamt sonst die Miete nicht übernommen hätte. Auf diese Weise erreicht man vielleicht einen Vermietungsstand von 93% erzielt aber nur ca. 70% der Mieteinnahmen.

Ende 2011 wurde der Vertrag mit der zuständigen Hausverwaltung gekündigt, weil diese die Magnat nicht ausreichend über das Objekt informierte.

Anschließend wurde das Objekt verkauft. Über den Kaufpreis wurde "Stillschweigen" vereinbart.

Angesichts des tatsächlichen Zustands des Objekts - in Rostock bekannter Kriminalitätsschwerpunkt - dürfte für Magnat ein erheblicher Verlust entstanden sein, weil die Immobilie bei Ankauf nicht ausreichend begutachtet wurde.

Frage: Wie bekommt man den tatsächlich bei Magnat entstandenen Verlust durch durch den Verkauf des Objekts in Rostock in Erfahrung?

Interessant wäre auch die Frage nach der Geltendmachung von Schadensersatzansprüchen gegen die für den Ankauf der Immobilie bei Magnat verantwortlichen Vorstandsmitglieder

Ende 2011 wurde der Vertrag mit der zuständigen Hausverwaltung gekündigt, weil diese die Magnat nicht ausreichend über das Objekt informierte.

Anschließend wurde das Objekt verkauft. Über den Kaufpreis wurde "Stillschweigen" vereinbart.

Angesichts des tatsächlichen Zustands des Objekts - in Rostock bekannter Kriminalitätsschwerpunkt - dürfte für Magnat ein erheblicher Verlust entstanden sein, weil die Immobilie bei Ankauf nicht ausreichend begutachtet wurde.

Frage: Wie bekommt man den tatsächlich bei Magnat entstandenen Verlust durch durch den Verkauf des Objekts in Rostock in Erfahrung?

Interessant wäre auch die Frage nach der Geltendmachung von Schadensersatzansprüchen gegen die für den Ankauf der Immobilie bei Magnat verantwortlichen Vorstandsmitglieder

da will aber jemand genau informiert sein. Wenn Du dies alles weist, dann musst du doch so nah am Thema dran sein, dass Du auch den KP kennst.

Woher hast Du Deine Informationen eigentlich ?

Ich denke, der AR und die V sind verpflichtet, Schaden von der Gesellschaft abzuwenden und, sofern Anhaltspunkte gegeben sind, Ansprüche gegen Organe und deren Entscheidungen zu prüfen und für die Gesellschaft geltend zu machen.

Sonst machen sie sich selbst haft- und strafbar.

Kannst also Strafanzeige bei der STA stellen und Dein Insiderwissen (kaufen ohne sorgfältige Prüfung = Verdacht der Untreue) zum Besten geben und abwarten, was die Ermittlungen ergeben.

Natürlich kann bei Vorliegen der notwendigen Stimmen eine Sonderprüfung in der HV, die ja am 29.10. sein soll, beschlossen werden. Dort kann man auch erst mal fragen, wie das gelaufen ist. Die Frage würde ich aber vorher dem V und AR ankündigen.

Woher hast Du Deine Informationen eigentlich ?

Ich denke, der AR und die V sind verpflichtet, Schaden von der Gesellschaft abzuwenden und, sofern Anhaltspunkte gegeben sind, Ansprüche gegen Organe und deren Entscheidungen zu prüfen und für die Gesellschaft geltend zu machen.

Sonst machen sie sich selbst haft- und strafbar.

Kannst also Strafanzeige bei der STA stellen und Dein Insiderwissen (kaufen ohne sorgfältige Prüfung = Verdacht der Untreue) zum Besten geben und abwarten, was die Ermittlungen ergeben.

Natürlich kann bei Vorliegen der notwendigen Stimmen eine Sonderprüfung in der HV, die ja am 29.10. sein soll, beschlossen werden. Dort kann man auch erst mal fragen, wie das gelaufen ist. Die Frage würde ich aber vorher dem V und AR ankündigen.

Ach Schadensersatzansprüche gegen den Vorsatnd und/oder Aufsichtsrat, damit wird ständig gedroht und handiert.

Und wie oft musste da bisher einer blechen?

Mir ist kein einziger Fall bekannt.

Und hier weiss man noch nicht einmal ob hier überhaupt ein Verschulden vorgelegen haben könnte. Weil ein Objekt nachher überhaupt nicht mehr vermietbar ist, muss es nicht zuwangsläufig an der schlechten prüfung beim Ankauf liegen.

Und wie oft musste da bisher einer blechen?

Mir ist kein einziger Fall bekannt.

Und hier weiss man noch nicht einmal ob hier überhaupt ein Verschulden vorgelegen haben könnte. Weil ein Objekt nachher überhaupt nicht mehr vermietbar ist, muss es nicht zuwangsläufig an der schlechten prüfung beim Ankauf liegen.

Dass hier Wohnungen mit 65 m2 zum Preis von Wohnungen mit 45 m2 vermietet wurden, ist Darstellung von Magnat in einem Rechtsstreit wegen Betriebskosten.

Strafanzeige wegen Untreue scheidet wegen Verjährung aus. der Ankauf der Immobilie liegt mehr als 5 Jahre zurück. Zivilrechtliche Schadensersatzansprüche wären jedoch noch nicht verjährt. ich habe den Eindruck, dass Magnat den Ankauf der Immobilie in Rostock nicht thematisieren will, denn aus den veröffentlichten Mitteilungen der Magnat ergibt sich nicht, dass diese Immobilie mit Verlust verkauft wurde.

sofern jemand aus dem Kreis der Aktionäre bereit ist, entsprechende Fragen an Aufsichtsrat oder Vorstand zu stellen, bin ich gerne bereit, aussagekräftige Unterlagen zur Verfügung zu stellen.

Strafanzeige wegen Untreue scheidet wegen Verjährung aus. der Ankauf der Immobilie liegt mehr als 5 Jahre zurück. Zivilrechtliche Schadensersatzansprüche wären jedoch noch nicht verjährt. ich habe den Eindruck, dass Magnat den Ankauf der Immobilie in Rostock nicht thematisieren will, denn aus den veröffentlichten Mitteilungen der Magnat ergibt sich nicht, dass diese Immobilie mit Verlust verkauft wurde.

sofern jemand aus dem Kreis der Aktionäre bereit ist, entsprechende Fragen an Aufsichtsrat oder Vorstand zu stellen, bin ich gerne bereit, aussagekräftige Unterlagen zur Verfügung zu stellen.

Fakt ist, dass heute 20.000 Aktien ihren Besitzer gewechselt haben und die fast nur ins Bid verkauft wurden!?

Antwort auf Beitrag Nr.: 43.699.045 von joey2011 am 10.10.12 18:03:22vielleicht steht ein paketwechsel an:

die Altira AG (die ihre anteile an MAGNAT [jetzt noch 13,56%] im tausch gegen ihre tochter Altira ImmoFinanz GmbH erwarb ["lucky buy" vom 29.10.2009]) wurde jetzt durch Buy-Out aus der Angermayer, Brumm & Lange Unternehmensgruppe (ABL Group, http://www.altira-group.de/12-0-Gesellschafter.htm) herausgelöst und bei finanzinvestoren platziert, http://www.dgap.de/news/corporate/angermayer-brumm-lange-unt…

wer weiß, ob diese finanzinvestoren noch lust auf "alternative investments / restrukturierung immobilien" haben: so hieß der geschäftsbereich bei Altira, in dem die beteiligung an MAGNAT angesiedelt war

die Altira AG (die ihre anteile an MAGNAT [jetzt noch 13,56%] im tausch gegen ihre tochter Altira ImmoFinanz GmbH erwarb ["lucky buy" vom 29.10.2009]) wurde jetzt durch Buy-Out aus der Angermayer, Brumm & Lange Unternehmensgruppe (ABL Group, http://www.altira-group.de/12-0-Gesellschafter.htm) herausgelöst und bei finanzinvestoren platziert, http://www.dgap.de/news/corporate/angermayer-brumm-lange-unt…

wer weiß, ob diese finanzinvestoren noch lust auf "alternative investments / restrukturierung immobilien" haben: so hieß der geschäftsbereich bei Altira, in dem die beteiligung an MAGNAT angesiedelt war

Antwort auf Beitrag Nr.: 43.700.154 von Raymond_James am 10.10.12 22:21:28um auf den "lucky buy" vom 29.10.2009 zurückzukommen:

der anteilstausch der tochter Altira ImmoFinanz GmbH gegen die MAGNAT-beteiligung bescherte der Altira AG 2009 "sonstige erträge" von €8,5mio, http://www.altira-group.de/files/altira_jahresbericht_2010_d…, S. 80 unten (unter 6.3), die sich mit dem niedergang des börsenkurses der MAGNAT in luft aufgelöst haben - der börsengott straft die seinen, wie es ihm gefällt

der anteilstausch der tochter Altira ImmoFinanz GmbH gegen die MAGNAT-beteiligung bescherte der Altira AG 2009 "sonstige erträge" von €8,5mio, http://www.altira-group.de/files/altira_jahresbericht_2010_d…, S. 80 unten (unter 6.3), die sich mit dem niedergang des börsenkurses der MAGNAT in luft aufgelöst haben - der börsengott straft die seinen, wie es ihm gefällt

die gesellschafterfinanzierung der MAGNAT ist ersichtlich über folgende längs- und querverbindungen (s. schon unten #1526):

Gerlinde Hrabik (vermutlich Strohfrau) / Friedrich Lind (hält über Tisca Stiftung, Vaduz [= Familienstiftung Friedrich Lind] 17,15% an MAGNAT)

|

100% (http://www.firmenabc.at/gh-immobilienmakler-gmbh_PAd#Firmenb…)

|

Firma GH Immobilienmakler GmbH, Wien (hält als kommanditistin der ATLANTIS Management & Holding GmbH & Co. Vermögensverwaltung V KG 4,56% an MAGNAT)

|

100% (http://www.firmenabc.at/auragus-gmbh_FDfn#Firmenbuchdaten)

|

AURAGUS GmbH, Wien (unbesichertes "gesellschafterdarlehen" an MAGNAT über €2,0mio (GB 2011/12 S. 145, 168, 169, http://www.magnat.ag/download/uploads/file/magnat_geschaefts…)

fazit:

die AURAGUS GmbH, Wien, die (über die dargestellte beteiligungskette) der familienstiftung des Friedrich Lind (Tisca Stiftung, Vaduz) zuzurechnen ist, unterhält ein "gesellschafterverrechnungskonto", das den kurzfristigen liquiditätsbedarf der MAGNAT abdeckt;

den zinssatz des gesellschafterdarlehens ist angemessen (4,5% + aktuell 0,21% 3-monats-euribor-zinssatz)

Gerlinde Hrabik (vermutlich Strohfrau) / Friedrich Lind (hält über Tisca Stiftung, Vaduz [= Familienstiftung Friedrich Lind] 17,15% an MAGNAT)

|

100% (http://www.firmenabc.at/gh-immobilienmakler-gmbh_PAd#Firmenb…)

|

Firma GH Immobilienmakler GmbH, Wien (hält als kommanditistin der ATLANTIS Management & Holding GmbH & Co. Vermögensverwaltung V KG 4,56% an MAGNAT)

|

100% (http://www.firmenabc.at/auragus-gmbh_FDfn#Firmenbuchdaten)

|

AURAGUS GmbH, Wien (unbesichertes "gesellschafterdarlehen" an MAGNAT über €2,0mio (GB 2011/12 S. 145, 168, 169, http://www.magnat.ag/download/uploads/file/magnat_geschaefts…)

fazit:

die AURAGUS GmbH, Wien, die (über die dargestellte beteiligungskette) der familienstiftung des Friedrich Lind (Tisca Stiftung, Vaduz) zuzurechnen ist, unterhält ein "gesellschafterverrechnungskonto", das den kurzfristigen liquiditätsbedarf der MAGNAT abdeckt;

den zinssatz des gesellschafterdarlehens ist angemessen (4,5% + aktuell 0,21% 3-monats-euribor-zinssatz)

nach abzug der mehr oder weniger bekannten minderheitsaktionäre ist der streubesitzanteil an MAGNAT immer noch beachtlich:

rd. 36% (= 5mio aktien !)

13.894.651 Aktien gesamt

Aktien im Besitz von Großaktionären zum Ende des Geschäftsjahres 2011/2012:

17,15% (2.383.419 Aktien) Tisca Stiftung (= Familienstftung Lind)

13,99% (1.943.732 Aktien) FDM Privatstiftung (= Familienstiftung de Roode)

13,56% (1.883.735 Aktien) Altira AG / Heliad Equity Partners GmbH & Co. KGaA

----------

44,70%

Aktien im Besitz von Organmitgliedern zum Ende des Geschäftsjahres 2011/12: 4,10% (570.856 Aktien) Marc-Milo Lube (vorstandsvorsitzender)

0,187% (26.000 Aktien) Mag. Wolfgang Quirchmayr (Aufsichtsratsmitglied)

0,144% (20.000 Aktien) Friedrich Lind (Aufsichtsratsmitglied)

0,100% (13.860 Aktien) Dr. Christoph Jeannée (Aufsichtsratsmitglied)

0,012% (1.642 Aktien) Prof. Dr. Werner Schaffer (Aufsichtsratsvorsitzender)

----------

4,55%

http://www.magnat.ag/download/finanzberichte/magnat_jahresab…, seite 15

weiterer Streubesitz:

5,40% (750.000 Aktien 30.06.2012) Squad Capital (verwaltet durch Axxion S.A., Luxemburg), s. u. #1530

3,60% (499.672 Aktien) Falko Müller-Tyl, Wien, davon 3,55% Odin Privatstiftung (= Familienstiftung Müller-Tyl)

3,15% (437.506 Aktien) S.E.R. Privatstiftung, Wien (= Familienstiftung Rischko)

0,94% (129.954 Aktien) August Andre De Roode (s. o. FDM Privatstiftung)

0,85% (118.600 Aktien) Vontobel Fund Advisory S.A. (06/30/2012 lt. Morningstar)

0,40% (55.000 Aktien) Knoesel & Ronge Vermögensverwaltung GmbH & Co. KG (as of 30 Apr 2012, lt. FactSet Research Systems Inc.)

0,22% (30.000 Aktien) Absolute Portfolio Management GmbH (06/30/2012 lt. Morningstar)

0,17% (23.457 Aktien) TB Privatstiftung (= Familienstiftung Bogdanowicz)

---------

14,71%

http://www.boersen-zeitung.de/index.php?l=0&li=22&isin=DE000…

http://www.magnat.ag/download/finanzberichte/magnat_jahresab…

http://markets.ft.com/research/Markets/Tearsheets/Business-p…

rd. 36% (= 5mio aktien !)

13.894.651 Aktien gesamt

Aktien im Besitz von Großaktionären zum Ende des Geschäftsjahres 2011/2012:

17,15% (2.383.419 Aktien) Tisca Stiftung (= Familienstftung Lind)

13,99% (1.943.732 Aktien) FDM Privatstiftung (= Familienstiftung de Roode)

13,56% (1.883.735 Aktien) Altira AG / Heliad Equity Partners GmbH & Co. KGaA

----------

44,70%

Aktien im Besitz von Organmitgliedern zum Ende des Geschäftsjahres 2011/12: 4,10% (570.856 Aktien) Marc-Milo Lube (vorstandsvorsitzender)

0,187% (26.000 Aktien) Mag. Wolfgang Quirchmayr (Aufsichtsratsmitglied)

0,144% (20.000 Aktien) Friedrich Lind (Aufsichtsratsmitglied)

0,100% (13.860 Aktien) Dr. Christoph Jeannée (Aufsichtsratsmitglied)

0,012% (1.642 Aktien) Prof. Dr. Werner Schaffer (Aufsichtsratsvorsitzender)

----------

4,55%

http://www.magnat.ag/download/finanzberichte/magnat_jahresab…, seite 15

weiterer Streubesitz:

5,40% (750.000 Aktien 30.06.2012) Squad Capital (verwaltet durch Axxion S.A., Luxemburg), s. u. #1530

3,60% (499.672 Aktien) Falko Müller-Tyl, Wien, davon 3,55% Odin Privatstiftung (= Familienstiftung Müller-Tyl)

3,15% (437.506 Aktien) S.E.R. Privatstiftung, Wien (= Familienstiftung Rischko)

0,94% (129.954 Aktien) August Andre De Roode (s. o. FDM Privatstiftung)

0,85% (118.600 Aktien) Vontobel Fund Advisory S.A. (06/30/2012 lt. Morningstar)

0,40% (55.000 Aktien) Knoesel & Ronge Vermögensverwaltung GmbH & Co. KG (as of 30 Apr 2012, lt. FactSet Research Systems Inc.)

0,22% (30.000 Aktien) Absolute Portfolio Management GmbH (06/30/2012 lt. Morningstar)

0,17% (23.457 Aktien) TB Privatstiftung (= Familienstiftung Bogdanowicz)

---------

14,71%

http://www.boersen-zeitung.de/index.php?l=0&li=22&isin=DE000…

http://www.magnat.ag/download/finanzberichte/magnat_jahresab…

http://markets.ft.com/research/Markets/Tearsheets/Business-p…

Was willst du mit deinen Postings aussagen? Auf den Aktienkurs haben sie nachweislich keine Relevanz. Es geht ohne nennenswerte Umsätze seitwärts! Und wenn der nächste Verkäufer auf den Plan tritt, geht`s vermutlich wieder 1 Stockwerk tiefer.

Also, wenn hier Potential drin stecken würde, dann müsste doch jemand mal hier richtig einkaufen. Immerhin liegt der netto Inventarwert laut GB 2011 bei über 1,00€ pro Share. Aber warum tut dies niemand? Die Herren Lind und Co. müssten doch am besten wissen, dass hier ggfs. erhebliche stille Reserven liegen. Ein Aktienrückkauf oder auch Kaufangebot an die geschundenen Altaktionäre wäre doch imho die logische Folge, wenn hier sooo viel Potential drin stecken würde. Aber stattdessen liegt hier seit über 12 Monaten im Grunde der See ganz still.

Ich bleibe dabei: Hier wartet man besser ab und beobachtet die "Insider". Diese scheinen ja kein wirklich grosses Interesse an einer Aufstockung zu haben und andere Käufer scheinen nicht wirklich in Sicht.

M5R scheint erstmal ein völlig verwunschenes Invest zu sein, dass kaum jemanden interessiert. Und ob hier jemand mal für lächerliche 5k ein paar Aktien kauft oder verkauft, ist im Grunde ebenfalls völlig Wurst. Was sind schon 20 oder 30k Aktien, wenn der Aktienkurs bei gerade mal 35ct. liegt.

M5R ist mir eine Erfahrung für mein Börsenleben. Sollte mir jemand mal ein Kaufangebot zu 1€ machen, bin ich mit Sicherheit bereit dies mir durch den Kopf gehen zu lassen.

Also, wenn hier Potential drin stecken würde, dann müsste doch jemand mal hier richtig einkaufen. Immerhin liegt der netto Inventarwert laut GB 2011 bei über 1,00€ pro Share. Aber warum tut dies niemand? Die Herren Lind und Co. müssten doch am besten wissen, dass hier ggfs. erhebliche stille Reserven liegen. Ein Aktienrückkauf oder auch Kaufangebot an die geschundenen Altaktionäre wäre doch imho die logische Folge, wenn hier sooo viel Potential drin stecken würde. Aber stattdessen liegt hier seit über 12 Monaten im Grunde der See ganz still.

Ich bleibe dabei: Hier wartet man besser ab und beobachtet die "Insider". Diese scheinen ja kein wirklich grosses Interesse an einer Aufstockung zu haben und andere Käufer scheinen nicht wirklich in Sicht.

M5R scheint erstmal ein völlig verwunschenes Invest zu sein, dass kaum jemanden interessiert. Und ob hier jemand mal für lächerliche 5k ein paar Aktien kauft oder verkauft, ist im Grunde ebenfalls völlig Wurst. Was sind schon 20 oder 30k Aktien, wenn der Aktienkurs bei gerade mal 35ct. liegt.

M5R ist mir eine Erfahrung für mein Börsenleben. Sollte mir jemand mal ein Kaufangebot zu 1€ machen, bin ich mit Sicherheit bereit dies mir durch den Kopf gehen zu lassen.

Antwort auf Beitrag Nr.: 43.709.679 von Leiness am 13.10.12 18:10:38was ich mit den postings sagen will, lässt sich am börsenkurs ablesen:

MAGNAT wird zum cashburner, wenn sich am status quo nichts ändert

die verbliebenen einkunftsquellen reichen nicht aus, um die laufenden ausgaben zu decken (vorausgesetzt, es gibt auf den osteuropäischen immobilienmärkten weiter keine nachhaltige erholung der preise und transaktionsvolumina)

also muss eine gesellschafterfinanzierung her, in betracht kommen:

a) kapitalerhöhung

b) gesellschafterfinanzierung oder

c) abgabe der gesellschaft an finanzstarken dritten

zu a)

derzeit besteht ein genehmigtes kapital von €6.947.325 (= 50% des grundkapitals)

die neuen aktien müssten zu mindestens 1,00 € ausgegeben werden (aktienrechtliche untergrenze); daher würde technisch der unten #1514 beschriebene weg (kapitalerhöhung nach kapitalherabsetzung 3:1 und zusammenlegung der aktien) beschritten werden

dieser weg wäre gangbar, wenn der streubesitzanteil nicht so hoch wäre (unten #1553): für eine kapitalerhöhung zu €1,00 im verhältnis 2:1 müsste jeder aktionär €0,50 je aktie aufbringen, dieser aderlass wäre streubesitz-aktionären nicht zumutbar (unten #1516)

die übernahme a l l e r neuen aktien wiederum wäre den hauptaktionären nicht zumutbar

zu b)

MAGNAT und ihre hauptaktionäre gehen daher den mE richtigen weg der gesellschafter(zwischen)finanzierung durch gesellschafterdarlehen (unten #1552)

zu c)

ich spreche bewusst von "abgabe", nicht von "übernahme" der gesellschaft, denn die initiative müsste von den hauptaktionären ausgehen; für die hauptaktionäre dürfte es die letzte option (ultima ratio) sein

interessenten könnte es geben, zu denken ist zB an die österreichische IMMOFINANZ (unten #1544), die selbst so billig ist, dass sie derzeit ihre aktien zurückkauft, http://www.boerse-express.com/pages/1286835/fullstory, oder an die renommierte österreichische AKRON-Group, die 40% am MAGNAT-projekt 'Prospekt Peremogi 67', Kiew hält, http://www.akron-group.com/real_estate_peremogi_67.html (http://mobile.dgap.de/news/corporate/magnat-real-estate-oppo…)

der preis der übernahme würde eine wesentliche rolle spielen: mehr als €0,70-€1,00 je aktie würden derzeit kaum geboten, die hauptaktionäre würden um ihr "lebenswerk" gebracht

MAGNAT wird zum cashburner, wenn sich am status quo nichts ändert

die verbliebenen einkunftsquellen reichen nicht aus, um die laufenden ausgaben zu decken (vorausgesetzt, es gibt auf den osteuropäischen immobilienmärkten weiter keine nachhaltige erholung der preise und transaktionsvolumina)

also muss eine gesellschafterfinanzierung her, in betracht kommen:

a) kapitalerhöhung

b) gesellschafterfinanzierung oder

c) abgabe der gesellschaft an finanzstarken dritten

zu a)

derzeit besteht ein genehmigtes kapital von €6.947.325 (= 50% des grundkapitals)

die neuen aktien müssten zu mindestens 1,00 € ausgegeben werden (aktienrechtliche untergrenze); daher würde technisch der unten #1514 beschriebene weg (kapitalerhöhung nach kapitalherabsetzung 3:1 und zusammenlegung der aktien) beschritten werden

dieser weg wäre gangbar, wenn der streubesitzanteil nicht so hoch wäre (unten #1553): für eine kapitalerhöhung zu €1,00 im verhältnis 2:1 müsste jeder aktionär €0,50 je aktie aufbringen, dieser aderlass wäre streubesitz-aktionären nicht zumutbar (unten #1516)

die übernahme a l l e r neuen aktien wiederum wäre den hauptaktionären nicht zumutbar

zu b)

MAGNAT und ihre hauptaktionäre gehen daher den mE richtigen weg der gesellschafter(zwischen)finanzierung durch gesellschafterdarlehen (unten #1552)

zu c)

ich spreche bewusst von "abgabe", nicht von "übernahme" der gesellschaft, denn die initiative müsste von den hauptaktionären ausgehen; für die hauptaktionäre dürfte es die letzte option (ultima ratio) sein

interessenten könnte es geben, zu denken ist zB an die österreichische IMMOFINANZ (unten #1544), die selbst so billig ist, dass sie derzeit ihre aktien zurückkauft, http://www.boerse-express.com/pages/1286835/fullstory, oder an die renommierte österreichische AKRON-Group, die 40% am MAGNAT-projekt 'Prospekt Peremogi 67', Kiew hält, http://www.akron-group.com/real_estate_peremogi_67.html (http://mobile.dgap.de/news/corporate/magnat-real-estate-oppo…)

der preis der übernahme würde eine wesentliche rolle spielen: mehr als €0,70-€1,00 je aktie würden derzeit kaum geboten, die hauptaktionäre würden um ihr "lebenswerk" gebracht

Antwort auf Beitrag Nr.: 43.710.324 von Raymond_James am 14.10.12 09:47:55Und die gutbezahlten Posten verliehren

das entwicklungsprojekt Peremogi 67 Business Center in Kiew steht stellvertretend für viele osteuropäischen entwicklungsprojekte der MAGNAT

steckbrief Peremogi 67:

projektgesellschaft ist OXELTON ENTERPRISES LTD., Zypern, Limassol

MAGNAT-konzern hält 59,78%

31.873 projektierte, baugenehmigte nettonutzfläche

€13mio marktwert (gesamt; schätzung nach residualwertverfahren)

€6,272mio bilanzierter MAGNAT-anteil (bewertet at equity - als beteiligung an gemeinschaftsunternehmen)

plus €1.678 finanzforderungen (darlehensansprüche)

beginn der entwicklung oder veräußerung bei verbesserung der marktlage in abstimmung mit dem co-investor Galaxy (unten)

vgl. GB 2011/2012, seiten 25/26, 53, 120, 131, 132/133, 136, http://www.magnat.ag/download/uploads/file/magnat_geschaefts…

co-investor (40%) ist die niederländische Galaxy Real Estate Development B.V., ein von der AKRON-Group 2010 aufgelegter, auf immobilien-("oportunity")-entwicklungsprojekte in CEE und den Niederlanden spezialisierter geschlossener investmentfonds (geschlossene fonds geben eine bestimmte zahl von anteilen aus, ist die festgelegte anlagesumme erreicht, wird der fonds geschlossen; die investmentgesellschaft ist nicht verpflichtet, anteile zurückzunehmen)

http://www.akron-group.com/investment_products.html

http://www.akron-group.com/investment_products_peremogi_67.h…

http://www.akron-group.com/investment_products_galaxy_bv.htm…

die gesamten entwicklungskosten des projekts Peremogi 67 gibt AKRON mit €79mio an, http://www.akron-group.com/images/download-center/akrongroup…, seite 13

steckbrief Peremogi 67:

projektgesellschaft ist OXELTON ENTERPRISES LTD., Zypern, Limassol

MAGNAT-konzern hält 59,78%

31.873 projektierte, baugenehmigte nettonutzfläche

€13mio marktwert (gesamt; schätzung nach residualwertverfahren)

€6,272mio bilanzierter MAGNAT-anteil (bewertet at equity - als beteiligung an gemeinschaftsunternehmen)

plus €1.678 finanzforderungen (darlehensansprüche)

beginn der entwicklung oder veräußerung bei verbesserung der marktlage in abstimmung mit dem co-investor Galaxy (unten)

vgl. GB 2011/2012, seiten 25/26, 53, 120, 131, 132/133, 136, http://www.magnat.ag/download/uploads/file/magnat_geschaefts…

co-investor (40%) ist die niederländische Galaxy Real Estate Development B.V., ein von der AKRON-Group 2010 aufgelegter, auf immobilien-("oportunity")-entwicklungsprojekte in CEE und den Niederlanden spezialisierter geschlossener investmentfonds (geschlossene fonds geben eine bestimmte zahl von anteilen aus, ist die festgelegte anlagesumme erreicht, wird der fonds geschlossen; die investmentgesellschaft ist nicht verpflichtet, anteile zurückzunehmen)

http://www.akron-group.com/investment_products.html

http://www.akron-group.com/investment_products_peremogi_67.h…

http://www.akron-group.com/investment_products_galaxy_bv.htm…

die gesamten entwicklungskosten des projekts Peremogi 67 gibt AKRON mit €79mio an, http://www.akron-group.com/images/download-center/akrongroup…, seite 13

Na, dann sind wir uns ja einig, dass M5R in jetziger Situation kaum wettbewerbsfähig ist. Wie soll man 79 Mio. € aufbringen, wenn man gerade noch 2 Mio. Cash hat???? Peremogi wie auch viele andere Projekte dürften kaum realisiert werden können, da vermutlich niemand dem Management mehr vertrauen schenken dürfte! Eine Immogesellschaft, die kein Vertrauen mehr ausstrahlt, dürfte imho am Markt keine Chance haben.

Insofern tritt wohl eher der schleichende Tod ein. Die Herren Lind und Co. rufen bei mir jedenfalls nur noch das nackte Grauen hervor. Erfolge sind Mangelware und man lebt auf Kosten der Altaktionäre!

... und von Lebenswerk kann doch wohl auch kaum die Rede sein. M5R hat bislang jedenfalls nur als "Abzockmodell" funktioniert. Lind und Co. haben doch (ausser ihrem Ruf) kaum etwas verloren. Die Millionen jedenfalls kamen von vielen Kleinaktionären und Investoren, denen dann das Fell über die Ohren gezogen wurde. Imho sollte man tatsächlich über Klagen gegen den Vorstand usw. nachdenken, wobei es vermutlich schwierig wird, ihnen Veruntreuung nachzuweisen.

Bleibt also nur das Warten auf ein Wunder! Vielleicht passiert ja irgendetwas unvorhergesehenes und M5R kommt wieder auf die Füsse. Positive Immo-Verkäufe wären dafür ein Anfang, um damit ggfs. das ein oder andere brachliegende Projekt wieder voranstossen zu können, womit stille Reserven gehoben werden könnten.

Aber warum sollten wir Kleinaktionäre davon profitieren? Die Geschichte zeigt, dass Aktionäre zum Abkassieren gut genug sind. Zum Geldverteilen lässt man sie aber lieber links liegen.

Wie geschrieben: Ich bin in dieser Bude seit längerer Zeit mit (für mich) überschaubarem Einsatz investiert und werde dies auch weiter bleiben. Aber mehr als die Hoffnung (dass hier irgendwann die ausgewiesenen stillen Reserven gehoben werden könnten) hält mich hier im Grunde nichts in diesem Wert. Sicherlich wäre ein Verkauf zum jetzigen Zeitpunkt auch nicht sehr clever, da schon sehr, sehr viel negatives im Kurs verarbeitet ist. Aber eine Insolvenz hätte natürlich einen Totalverlust zur Folge!

Also bleibt imho nur das eine: Abwarten und Beobachten, was das Management und die Grossaktionäre tun. Nur diese haben die Fäden in der Hand, dass sich der Aktienkurs wieder erholt und wir unser Geld hier wiedersehen.

Insofern tritt wohl eher der schleichende Tod ein. Die Herren Lind und Co. rufen bei mir jedenfalls nur noch das nackte Grauen hervor. Erfolge sind Mangelware und man lebt auf Kosten der Altaktionäre!

... und von Lebenswerk kann doch wohl auch kaum die Rede sein. M5R hat bislang jedenfalls nur als "Abzockmodell" funktioniert. Lind und Co. haben doch (ausser ihrem Ruf) kaum etwas verloren. Die Millionen jedenfalls kamen von vielen Kleinaktionären und Investoren, denen dann das Fell über die Ohren gezogen wurde. Imho sollte man tatsächlich über Klagen gegen den Vorstand usw. nachdenken, wobei es vermutlich schwierig wird, ihnen Veruntreuung nachzuweisen.

Bleibt also nur das Warten auf ein Wunder! Vielleicht passiert ja irgendetwas unvorhergesehenes und M5R kommt wieder auf die Füsse. Positive Immo-Verkäufe wären dafür ein Anfang, um damit ggfs. das ein oder andere brachliegende Projekt wieder voranstossen zu können, womit stille Reserven gehoben werden könnten.

Aber warum sollten wir Kleinaktionäre davon profitieren? Die Geschichte zeigt, dass Aktionäre zum Abkassieren gut genug sind. Zum Geldverteilen lässt man sie aber lieber links liegen.

Wie geschrieben: Ich bin in dieser Bude seit längerer Zeit mit (für mich) überschaubarem Einsatz investiert und werde dies auch weiter bleiben. Aber mehr als die Hoffnung (dass hier irgendwann die ausgewiesenen stillen Reserven gehoben werden könnten) hält mich hier im Grunde nichts in diesem Wert. Sicherlich wäre ein Verkauf zum jetzigen Zeitpunkt auch nicht sehr clever, da schon sehr, sehr viel negatives im Kurs verarbeitet ist. Aber eine Insolvenz hätte natürlich einen Totalverlust zur Folge!

Also bleibt imho nur das eine: Abwarten und Beobachten, was das Management und die Grossaktionäre tun. Nur diese haben die Fäden in der Hand, dass sich der Aktienkurs wieder erholt und wir unser Geld hier wiedersehen.

@ Raymond_James: wenn ich es richtig im kopf habe wurde Peremogi 67 über ein forward sale bereits 2008 an die akron gruppe verkauft, dieses forward sale agreement aus irgendwelchen gründen aber wieder ausgesetzt. weißt du da mehr?

Leute wir müssen auch mal sehen, dass hier viele grosse versteckte Werte sahen, als wir noch Kurse über 2,000 Euro hatten.

Und auch bei 1,50 war hier eine positive Stimmung und viele hatten hohe Bestände an Aktienstücken.

Und auch noch bei 1,00 war hier die Überzeugung gross, dass die Gesellschaft früher oder später viel mehr wert sein.

Und natürlich auch bei 80 cent sah man posivitv, so, dass ich aber 72 cent selber kaufte, und noch welche zu 62........irgendwann verkaufte ich aber wieder und kam gerade noch rechtzeitg mit Kursen von knapp über 50 cent, um nicht den vollständigen Rückgang auf unter 40 mit zu bekommen...........

Und jetzt?

Und auch bei 1,50 war hier eine positive Stimmung und viele hatten hohe Bestände an Aktienstücken.

Und auch noch bei 1,00 war hier die Überzeugung gross, dass die Gesellschaft früher oder später viel mehr wert sein.

Und natürlich auch bei 80 cent sah man posivitv, so, dass ich aber 72 cent selber kaufte, und noch welche zu 62........irgendwann verkaufte ich aber wieder und kam gerade noch rechtzeitg mit Kursen von knapp über 50 cent, um nicht den vollständigen Rückgang auf unter 40 mit zu bekommen...........

Und jetzt?

... und jetzt?

Jetzt biste vermutlich nicht mehr in M5R investiert und brauchst Dir um die Bude keine Gedanken mehr machen.