Diskussion zu CytoSorbents Corporation (Seite 164)

eröffnet am 20.05.09 17:22:57 von

neuester Beitrag 30.04.24 22:46:00 von

neuester Beitrag 30.04.24 22:46:00 von

Beiträge: 4.238

ID: 1.150.520

ID: 1.150.520

Aufrufe heute: 1

Gesamt: 689.907

Gesamt: 689.907

Aktive User: 0

ISIN: US23283X2062 · WKN: A12GDU

0,8750

EUR

+0,23 %

+0,0020 EUR

Letzter Kurs 07.05.24 Quotrix Düsseldorf

Neuigkeiten

02.05.24 · globenewswire |

26.04.24 · globenewswire |

17.04.24 · globenewswire |

14.03.24 · globenewswire |

Werte aus der Branche Gesundheitswesen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,5100 | +27,64 | |

| 0,7450 | +26,27 | |

| 0,7260 | +25,17 | |

| 0,6000 | +20,00 | |

| 0,7900 | +18,48 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0700 | -24,11 | |

| 2,4225 | -30,04 | |

| 2,5900 | -32,11 | |

| 2,8500 | -45,71 | |

| 2,4100 | -51,51 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 61.945.856 von MisterMarket72 am 17.11.19 22:33:52Vielen Dank !

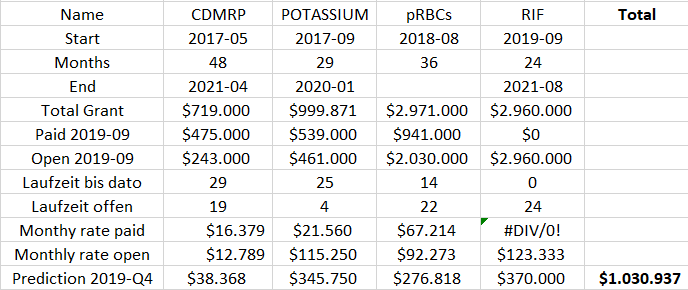

Potassium ist ein Phase II SBIR-Förderung und läuft regulär Ende Feb. 2020 aus und hier dürfte evtl. eine bzw. die letzte "große Rate" an gewisse Endpunkte oder Erreichung gewisser Ziele geknüpft sein und daher würde ich hier in Q4-2019 eher deutlich weniger ansetzen (eher 150.000 statt 350.000).

RIF wurde ja erst im September bzw. Oktober 2019 eingeräumt und hier könnten evtl. in Q4-2019 noch überhaupt keine Grants erfolgen, da man noch in der Vorbereitungsphase steckt.

=> Grants dürften also in Q4-2019 doch höher sein als in Q3-2019 und ich würde eher vorsichtshalber eine Spanne von 500.000 bis 650.000 ansetzen.

Potassium ist ein Phase II SBIR-Förderung und läuft regulär Ende Feb. 2020 aus und hier dürfte evtl. eine bzw. die letzte "große Rate" an gewisse Endpunkte oder Erreichung gewisser Ziele geknüpft sein und daher würde ich hier in Q4-2019 eher deutlich weniger ansetzen (eher 150.000 statt 350.000).

RIF wurde ja erst im September bzw. Oktober 2019 eingeräumt und hier könnten evtl. in Q4-2019 noch überhaupt keine Grants erfolgen, da man noch in der Vorbereitungsphase steckt.

=> Grants dürften also in Q4-2019 doch höher sein als in Q3-2019 und ich würde eher vorsichtshalber eine Spanne von 500.000 bis 650.000 ansetzen.

Vielen Dank für die Arbeit, dass ist wirklich ganz interessant.

Es bleibt aber leider trotzdem ziemlich viel Kaffeesatz zum lesen übrig. Ich kann mir nicht vorstellen, dass die Grants im Q4 plötzlich so hochschießen. Zum einen ist die Annahme einer linearen Verteilung ziemlich mutig, und es ist nicht klar, ob die jeweiligen Studien tatsächlich wie geplant (d.h. im Zeit- und Budgetrahmen) durchgeführt und beendet werden. Potassium sieht entweder überhaupt nicht linear aus, oder ist möglicherweise verlängert oder abgebrochen oder billiger wie geplant.

Außerdem müssen die meisten Grants 1:1 mit eigenen Ausgaben gematchet werden, d.h. es würden auch die Ausgaben entsprechend um den doppelten Betrag steigen.

Es bleibt aber leider trotzdem ziemlich viel Kaffeesatz zum lesen übrig. Ich kann mir nicht vorstellen, dass die Grants im Q4 plötzlich so hochschießen. Zum einen ist die Annahme einer linearen Verteilung ziemlich mutig, und es ist nicht klar, ob die jeweiligen Studien tatsächlich wie geplant (d.h. im Zeit- und Budgetrahmen) durchgeführt und beendet werden. Potassium sieht entweder überhaupt nicht linear aus, oder ist möglicherweise verlängert oder abgebrochen oder billiger wie geplant.

Außerdem müssen die meisten Grants 1:1 mit eigenen Ausgaben gematchet werden, d.h. es würden auch die Ausgaben entsprechend um den doppelten Betrag steigen.

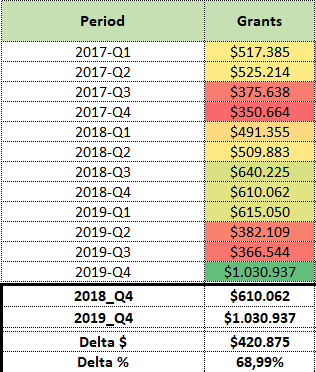

Grants Q4 Prognose

Die Fördermittel ("Grants") sind natürlich nur ein Nebenkriegsschauplatz, der für die Kursentwicklung eine untergeordnete (wenn überhaupt) Bedeutung hat oder haben sollte.Sei's drum. Ich war mal so frei und habe mir den letzten 10-Q hinsichtlich Grants vorgenommen. Aktuell sind Fördermittel in vier Förderprogrammen offen. Alle haben unterschiedliche Startzeitpunkte, Laufzeiten und Förderhöhen.

Stellt sich die Frage, ob Fördermittel auch immer bezahlt werden?

Antwort: wenn man hier die Historie bemüht - ja, sieht so aus.

Außerdem stellt sich die Frage, ob die Grants schön linear bezahlt werden?

Antwort: nein.

Macht eine Prognose basierend auf einer linearen Berechnung dann Sinn?

Antwort: nicht unbedingt. Aber ein bisschen schlauer ist man dadurch eventuell doch.

Folgt man meiner Prognose könnten in 2019-Q4 rund 1 Mio USD an Grants fließen. Das wären sequentiell 664 kUSD mehr als in 2019-Q3 und könnte bei einer oberflächlichen Betrachtung von 2019-Q4 vielleicht doch für einen Kursschub sorgen.

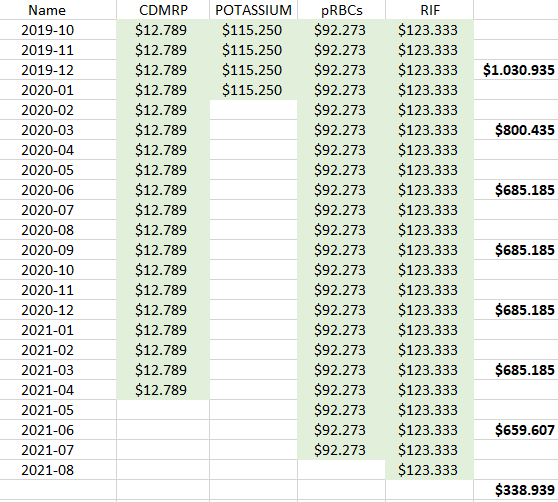

Und hier noch die Zeitreihe bis zum Auslauf aller aktuell offenen Förderprogramme. In Summe sind bis August 2021 aktuell noch rund 5,6 Mio USD offen.

Antwort auf Beitrag Nr.: 61.924.073 von MisterMarket72 am 14.11.19 17:03:32Alle Veröffentlichungen (case of the week und kleinere Studien etc.), Massnahmen (u.a. Wechsel der IR-Firma) und Webinare etc. kann man m.M.n. vergessen, wenn dieser Vorstand dann zu wichtigen Sachverhalten, wie der Entlassung von Dr. Mortensen, eine absolut katastrophale Kommunikationspolitik an den Tag legt.

Genau so verspielt man jegliches Vertrauen am Kapitalmarkt. Hoffen wir mal, dass die Entlassung nicht mit dem REFRESH II zu tun hat.

Genau so verspielt man jegliches Vertrauen am Kapitalmarkt. Hoffen wir mal, dass die Entlassung nicht mit dem REFRESH II zu tun hat.

Cytosorb Webinar

Heute gegen 18.45 Uhr gibt ein Webinar mit Prof. Zsolt Molnar und Dr. Volker Humbert.CytoSorb - Update Autumn 2019

Beschreibung: Clinical experiences & recent results from clinical studies

18:45 Introduction

19:00 Presentation of evidence

19:30 Discussion

http://cytosorb-therapy.com/events/webinar/

https://zoom.us/webinar/register/WN_9JTByAErSQSSFqZeiBm1nA

Trading Spotlight

Antwort auf Beitrag Nr.: 61.915.922 von Der kleine Aktienfreund am 13.11.19 20:12:03

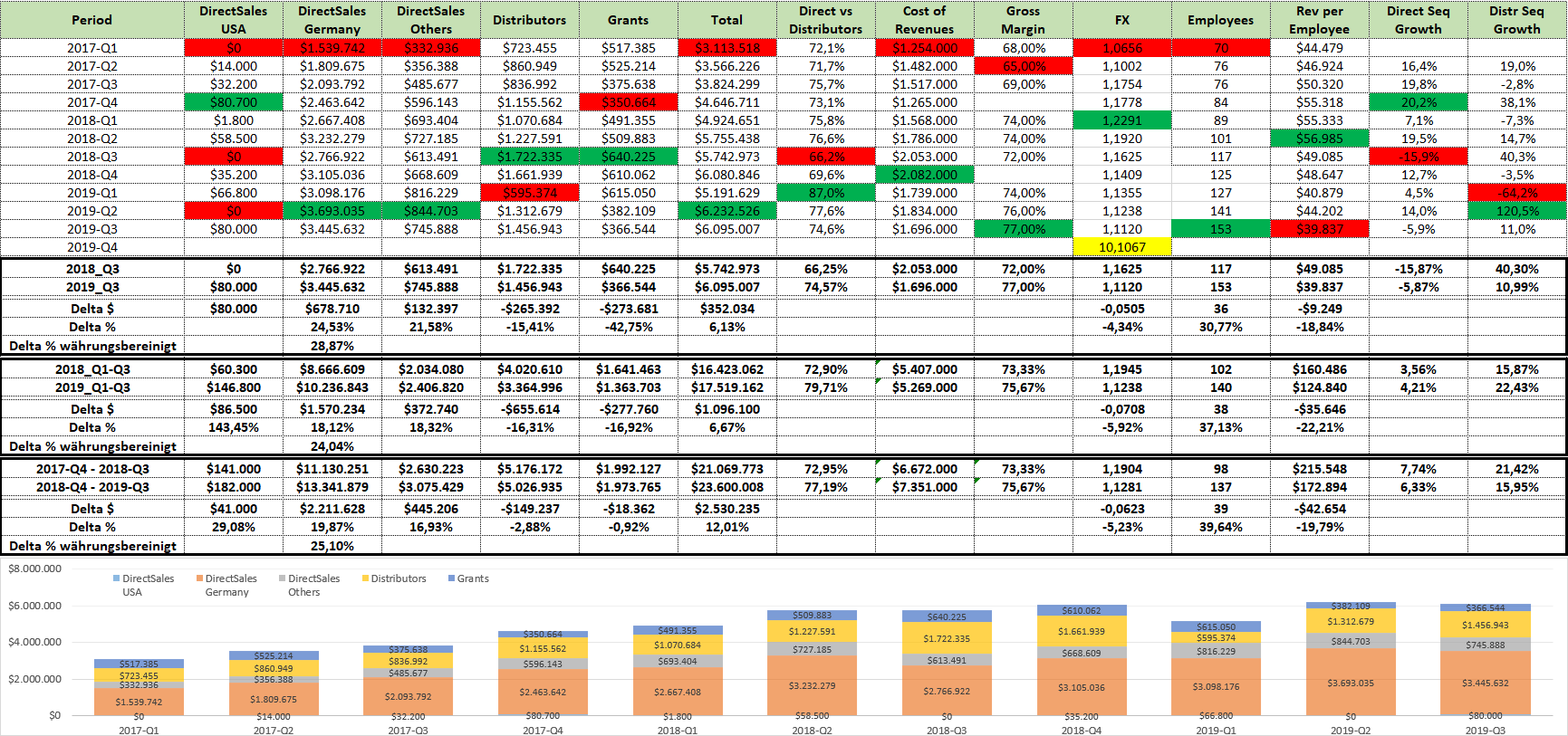

Die Bruttomarge hat nichts mit der "Art des Vertriebsweges" zu tun und dementsprechend ist es für diese Zahl irrelevant, ob man Umsätze über Direktvertrieb oder Partner generiert (beim Gewinn untern Strich macht es natürlich einen Unterschied). CytoSorbents ermittelt die veröffentlichte Bruttomarge wie folgt:

Gross Profit / Product Sales (ohne Grants) !

Über die Art kann man mit Sicherheit streiten -ob z.B. die Grants bei den Gross Profit nicht auch noch abgezogen werden müßten-, aber von der Darstellung schon korrekt. Die gesamten Kosten werden bei CytoSorbents aufgeteilt bzw. zugeteilt in "cost of revenue" (dies dürften die reinen Herstellungskosten des Filters sein), diese werden bei der Ermittlung des Gross Profit berücksichtigt, und in "other expenses" (also die Gehälter inkl. Tantieme für die Angestellten, Provisionen für Vertriebspartner, Forschung und Entwicklung, Beratungskosten etc.), diese werden bei der Ermittlung des Gross Profit nicht berücksichtigt.

Gemäß der letzten Q3-Meldung hier mal die Ermittlung; schau nur auf GuV am Ende der Meldung:

http://cytosorbents.mediaroom.com/2019-11-05-CytoSorbents-Re…

Gross Profit 4.399 Mio / total Product Sales 5.728 = 76,8% = aufgerundet 77%

Zitat von Der kleine Aktienfreund: ....Grundsätzlich kann ich zwar den Gedankengang verstehen, dass eine effizientere Produktionsanlage und steigende Umsätze den Anstieg dieser Kennzahl begünstigen. Allerdings war ich davon ausgegangen, dass der Anstieg primär durch einen dritten Faktor zustande kommt, nämlich die zunehmende Übergewichtung der Direktumsätze. Denn ich vermute, dass die vertriebsbedingten Kosten im Zusammenhang mit den Direktumsätzen nicht in die Berechnung der Bruttomarge einfließen, sondern erst später beispielsweise in den Betriebsgewinn eingehen. Die Provisionskosten für die Distributoren schmälern hingegen vermutlich sofort die Umsätze, noch bevor man die Bruttomarge berechnet.

Stimmen die Vermutungen, dann sollte der Direktvertrieb allein schon durch diesen Unterschied in der Berücksichtigung der Vertriebskosten eine bessere Bruttomarge produzieren. Spätestens beim Betriebsgewinn hat sich der Unterschied in der Verfahrensweise aber wieder ausgeglichen.

Schaut man sich aber nun die Tabelle an, fällt auf, dass der Anstieg der Bruttomarge keineswegs mit einem anteilmäßigen Anstieg des Direktvertriebs einherging, sondern tatsächlich steigt die Bruttomarge trotz prozentualem Rückgang des Direktvertriebs.

Das würde bedeuten, dass die ersten zwei Faktoren, effizientere Produktion und steigende Umsätze, den entgegenwirkenden dritten Faktor sogar überkompensieren und wäre damit ein sehr gutes Signal.

Ich bin mir nicht ganz sicher bezüglich der tatsächlichen Verfahren in der Buchführung. Vielleicht kann irgendjemand die Gedankenführung verifizieren....

Die Bruttomarge hat nichts mit der "Art des Vertriebsweges" zu tun und dementsprechend ist es für diese Zahl irrelevant, ob man Umsätze über Direktvertrieb oder Partner generiert (beim Gewinn untern Strich macht es natürlich einen Unterschied). CytoSorbents ermittelt die veröffentlichte Bruttomarge wie folgt:

Gross Profit / Product Sales (ohne Grants) !

Über die Art kann man mit Sicherheit streiten -ob z.B. die Grants bei den Gross Profit nicht auch noch abgezogen werden müßten-, aber von der Darstellung schon korrekt. Die gesamten Kosten werden bei CytoSorbents aufgeteilt bzw. zugeteilt in "cost of revenue" (dies dürften die reinen Herstellungskosten des Filters sein), diese werden bei der Ermittlung des Gross Profit berücksichtigt, und in "other expenses" (also die Gehälter inkl. Tantieme für die Angestellten, Provisionen für Vertriebspartner, Forschung und Entwicklung, Beratungskosten etc.), diese werden bei der Ermittlung des Gross Profit nicht berücksichtigt.

Gemäß der letzten Q3-Meldung hier mal die Ermittlung; schau nur auf GuV am Ende der Meldung:

http://cytosorbents.mediaroom.com/2019-11-05-CytoSorbents-Re…

Gross Profit 4.399 Mio / total Product Sales 5.728 = 76,8% = aufgerundet 77%

Die Uniklinik Regensburg gibt der CTSO-Adsorber-Behandlung den Vorzug gegenüber einer Plasmapherese-Behandlung im Kontext eines Leberversagens:

„Laut Ärzteteam wurde bewusst auf eine Plasmapherese-Therapie verzichtet und CytoSorb aufgrund der besseren Praktikabilität bei gleichzeitig hoher Effizienz und bewährtem Sicherheitsprofil der Vorzug gegeben“

Quelle: https://literature.cytosorb-therapy.com/infoitem/use-of-cyt…

#Plasmapherese: https://de.wikipedia.org/wiki/Plasmapherese

„Laut Ärzteteam wurde bewusst auf eine Plasmapherese-Therapie verzichtet und CytoSorb aufgrund der besseren Praktikabilität bei gleichzeitig hoher Effizienz und bewährtem Sicherheitsprofil der Vorzug gegeben“

Quelle: https://literature.cytosorb-therapy.com/infoitem/use-of-cyt…

#Plasmapherese: https://de.wikipedia.org/wiki/Plasmapherese

Antwort auf Beitrag Nr.: 61.915.922 von Der kleine Aktienfreund am 13.11.19 20:12:03Die "cost of revenues" dürften nur die reinen Herstellungs- und Shipping-Kosten beinhalten. Vertriebs- und Marketing-Kosten sind hier nicht enthalten. Scheint so auch üblich zu sein - siehe beispielsweise: https://www.investopedia.com/terms/c/cost-of-revenue.asp

Ich habe derweil meine Tabelle noch ein bisschen umgebaut und erweitert:

Ich habe derweil meine Tabelle noch ein bisschen umgebaut und erweitert:

Antwort auf Beitrag Nr.: 61.891.754 von MisterMarket72 am 11.11.19 15:27:10Danke für die Tabelle! Die Mühe hat sich gelohnt, denn einiges erschließt sich besser, wenn man die Daten ein wenig aufbereitet.

Ich habe beispielsweise erst durch diese Tabelle erkannt, dass ich wohl eine falsche Annahme bezüglich der "blended product gross margin" getroffen hatte.

Wie allseits bekannt hatte das Management schon vor längerer Zeit das Ziel ausgegeben, eine "blended product gross margin" von mehr als 80% noch in diesem Jahr zu erreichen.

Grundsätzlich kann ich zwar den Gedankengang verstehen, dass eine effizientere Produktionsanlage und steigende Umsätze den Anstieg dieser Kennzahl begünstigen. Allerdings war ich davon ausgegangen, dass der Anstieg primär durch einen dritten Faktor zustande kommt, nämlich die zunehmende Übergewichtung der Direktumsätze. Denn ich vermute, dass die vertriebsbedingten Kosten im Zusammenhang mit den Direktumsätzen nicht in die Berechnung der Bruttomarge einfließen, sondern erst später beispielsweise in den Betriebsgewinn eingehen. Die Provisionskosten für die Distributoren schmälern hingegen vermutlich sofort die Umsätze, noch bevor man die Bruttomarge berechnet.

Stimmen die Vermutungen, dann sollte der Direktvertrieb allein schon durch diesen Unterschied in der Berücksichtigung der Vertriebskosten eine bessere Bruttomarge produzieren. Spätestens beim Betriebsgewinn hat sich der Unterschied in der Verfahrensweise aber wieder ausgeglichen.

Schaut man sich aber nun die Tabelle an, fällt auf, dass der Anstieg der Bruttomarge keineswegs mit einem anteilmäßigen Anstieg des Direktvertriebs einherging, sondern tatsächlich steigt die Bruttomarge trotz prozentualem Rückgang des Direktvertriebs.

Das würde bedeuten, dass die ersten zwei Faktoren, effizientere Produktion und steigende Umsätze, den entgegenwirkenden dritten Faktor sogar überkompensieren und wäre damit ein sehr gutes Signal.

Ich bin mir nicht ganz sicher bezüglich der tatsächlichen Verfahren in der Buchführung. Vielleicht kann irgendjemand die Gedankenführung verifizieren.

Ich habe beispielsweise erst durch diese Tabelle erkannt, dass ich wohl eine falsche Annahme bezüglich der "blended product gross margin" getroffen hatte.

Wie allseits bekannt hatte das Management schon vor längerer Zeit das Ziel ausgegeben, eine "blended product gross margin" von mehr als 80% noch in diesem Jahr zu erreichen.

Grundsätzlich kann ich zwar den Gedankengang verstehen, dass eine effizientere Produktionsanlage und steigende Umsätze den Anstieg dieser Kennzahl begünstigen. Allerdings war ich davon ausgegangen, dass der Anstieg primär durch einen dritten Faktor zustande kommt, nämlich die zunehmende Übergewichtung der Direktumsätze. Denn ich vermute, dass die vertriebsbedingten Kosten im Zusammenhang mit den Direktumsätzen nicht in die Berechnung der Bruttomarge einfließen, sondern erst später beispielsweise in den Betriebsgewinn eingehen. Die Provisionskosten für die Distributoren schmälern hingegen vermutlich sofort die Umsätze, noch bevor man die Bruttomarge berechnet.

Stimmen die Vermutungen, dann sollte der Direktvertrieb allein schon durch diesen Unterschied in der Berücksichtigung der Vertriebskosten eine bessere Bruttomarge produzieren. Spätestens beim Betriebsgewinn hat sich der Unterschied in der Verfahrensweise aber wieder ausgeglichen.

Schaut man sich aber nun die Tabelle an, fällt auf, dass der Anstieg der Bruttomarge keineswegs mit einem anteilmäßigen Anstieg des Direktvertriebs einherging, sondern tatsächlich steigt die Bruttomarge trotz prozentualem Rückgang des Direktvertriebs.

Das würde bedeuten, dass die ersten zwei Faktoren, effizientere Produktion und steigende Umsätze, den entgegenwirkenden dritten Faktor sogar überkompensieren und wäre damit ein sehr gutes Signal.

Ich bin mir nicht ganz sicher bezüglich der tatsächlichen Verfahren in der Buchführung. Vielleicht kann irgendjemand die Gedankenführung verifizieren.

Antwort auf Beitrag Nr.: 61.894.487 von Steel21x am 11.11.19 19:48:32Schau Dir einfach die Präsentation ab Minute 7 und die daran anschließende Diskussion ab Minute 18 an und dann kannst Du den Artikel auf seeking alpha einschätzen. Im Grunde geht es bei der anschließenden Diskussion genau um dieses Studiendesign (observational trial mit sIPTW versus "m.M.n. unmöglichem" randomized control trial in der Sepsis).

Da die Patienten bzw. Patientengruppen in Sepsis-Fällen absolut inhomogen sind, hat das CTSO-Managment ja genau Ende 2015 entschieden eine beschleunigte Zulassung im Rahmen eines "randomized control trial" mit primärem Endpunkt der 28-Tage-Mortalität nicht weiter zu verfolgen.

Dass das CTSO-Management hier eine positive (evtl. zu positive) Ad-Hoc zu dieser Studie und diesen Ergebnissen veröffentlicht, dürfte doch wohl klar und selbstverständlich sein:

https://youtu.be/wiJzQuMe_-U

Da die Patienten bzw. Patientengruppen in Sepsis-Fällen absolut inhomogen sind, hat das CTSO-Managment ja genau Ende 2015 entschieden eine beschleunigte Zulassung im Rahmen eines "randomized control trial" mit primärem Endpunkt der 28-Tage-Mortalität nicht weiter zu verfolgen.

Dass das CTSO-Management hier eine positive (evtl. zu positive) Ad-Hoc zu dieser Studie und diesen Ergebnissen veröffentlicht, dürfte doch wohl klar und selbstverständlich sein:

https://youtu.be/wiJzQuMe_-U