Deutsche Rohstoff AG: Meldungen, Analysen, Meinungen (Seite 1603)

eröffnet am 07.10.10 14:52:28 von

neuester Beitrag 21.05.24 13:46:23 von

neuester Beitrag 21.05.24 13:46:23 von

Beiträge: 42.614

ID: 1.160.352

ID: 1.160.352

Aufrufe heute: 6

Gesamt: 5.187.487

Gesamt: 5.187.487

Aktive User: 0

ISIN: DE000A0XYG76 · WKN: A0XYG7

41,10

EUR

-0,84 %

-0,35 EUR

Letzter Kurs 21.05.24 L&S Exchange

Neuigkeiten

14.05.24 · mwb research AG |

13.05.24 · wO Newsflash |

13.05.24 · wO Newsflash |

13.05.24 · EQS Group AG |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 221,00 | +20,70 | |

| 0,7750 | +20,16 | |

| 742,05 | +19,92 | |

| 16,270 | +16,71 | |

| 1,2800 | +15,32 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,8000 | -11,11 | |

| 10,770 | -13,65 | |

| 8.650,00 | -16,93 | |

| 11.000,00 | -31,83 | |

| 48,61 | -97,99 |

Beitrag zu dieser Diskussion schreiben

Was die Abschreibungen und die hieraus zu ziehendne Schlüsse angeht sehe ich das ähnlich wie Wertefinder.

Die Abschreibungen stellen ja keine anfallenden Kosten dar, sondern die sind ja schon bei den Bohrungen bezahlt worden. Stattdessen gehts hierbe doch nur darum wie diese steuerlich geltend gemacht werden.

Vor diesem Hintergrund wäre es - nur mal als weitere Variante gedacht - z.B. denkbar, dass man da jetzt möglichst viel in O1/2018 packt werden, damit die Steuern auf die Gewinne aus dem Salt-Creek-Verkauf möglichst gering zu halten.

Hinzu kommt, wenn sich die Abschreibung aus einer geringeren Fördermenge herrührt, und diese im Nachhinein angepasst wurde, wäre dann ja auch auf einen Schlag rückwirkend mehr abgeschrieben, insofern kann es sein, dass dieser Effekt bzgl. der Produktion nicht zwingen 1 zu 1 übertragbar ist, sondern entsprechend geringer ausfallen könnte.

In diesem Zusammenhang möchte ich nochmal auf die Reservegutachten kommen. Wenn ich das richtig verstehe, sind die gesichterten Reserven doch die die auch in jedem Fall da sind. Von daher müsste diese doch letztlich (minus weggeförderte Menge) zumindest vorhanden sein und die geringer Menge müsste dann aus den wahrscheinlichen Reserven kommen.

Insofern kann ich hier nicht so ganz verstehen, dass hier teilweise so getan wird als wenn die neuen Bohrungen quasi trocken gebort wurden.

Die Abschreibungen stellen ja keine anfallenden Kosten dar, sondern die sind ja schon bei den Bohrungen bezahlt worden. Stattdessen gehts hierbe doch nur darum wie diese steuerlich geltend gemacht werden.

Vor diesem Hintergrund wäre es - nur mal als weitere Variante gedacht - z.B. denkbar, dass man da jetzt möglichst viel in O1/2018 packt werden, damit die Steuern auf die Gewinne aus dem Salt-Creek-Verkauf möglichst gering zu halten.

Hinzu kommt, wenn sich die Abschreibung aus einer geringeren Fördermenge herrührt, und diese im Nachhinein angepasst wurde, wäre dann ja auch auf einen Schlag rückwirkend mehr abgeschrieben, insofern kann es sein, dass dieser Effekt bzgl. der Produktion nicht zwingen 1 zu 1 übertragbar ist, sondern entsprechend geringer ausfallen könnte.

In diesem Zusammenhang möchte ich nochmal auf die Reservegutachten kommen. Wenn ich das richtig verstehe, sind die gesichterten Reserven doch die die auch in jedem Fall da sind. Von daher müsste diese doch letztlich (minus weggeförderte Menge) zumindest vorhanden sein und die geringer Menge müsste dann aus den wahrscheinlichen Reserven kommen.

Insofern kann ich hier nicht so ganz verstehen, dass hier teilweise so getan wird als wenn die neuen Bohrungen quasi trocken gebort wurden.

Antwort auf Beitrag Nr.: 58.463.953 von Origineller_Name am 16.08.18 15:00:47@ origeneller name zu post 26.571

im allgemeinen kann es eigentlich so sein. Uneigentlich in unserem Fall jedoch eher nicht.

Ich verstehen die Meldung so, dass im Nachhinein die Abschreibungskurve angepasst wurde. Das macht bei höheren Insvestitionskosten eigentlich keinen Sinn, denn die wären von vornherein bekannt gewesen.

im allgemeinen kann es eigentlich so sein. Uneigentlich in unserem Fall jedoch eher nicht.

Ich verstehen die Meldung so, dass im Nachhinein die Abschreibungskurve angepasst wurde. Das macht bei höheren Insvestitionskosten eigentlich keinen Sinn, denn die wären von vornherein bekannt gewesen.

Antwort auf Beitrag Nr.: 58.471.462 von Skuld am 17.08.18 11:01:56naja, gerade die "kleinen Fracker" haben vielleicht Möglichkeiten, sich kleine aber feine Projekte zu suchen, die Landeigentümer sind ja teils auch "kleine Fische".

Ich habe allerdings auch die Vermutung, dass die Entwicklung des Ölgeschäftes der DRAG doch nicht so schnell läuft, wie die meisten das hoffen (oder hofften ...).

Wait and hold hat sich bisher leider nicht ausgezahlt, aber gut traden kann man, von daher jetzt bei 20 eher Kaufkurse, aber wohl nicht die 30 Euro in den nächsten Monaten erwarten.

... und die "Nicht-Öl-Aktivitäten" nicht vergessen, das schlummer hoffentlich auch Potenzial.

cheers

QM

Ich habe allerdings auch die Vermutung, dass die Entwicklung des Ölgeschäftes der DRAG doch nicht so schnell läuft, wie die meisten das hoffen (oder hofften ...).

Wait and hold hat sich bisher leider nicht ausgezahlt, aber gut traden kann man, von daher jetzt bei 20 eher Kaufkurse, aber wohl nicht die 30 Euro in den nächsten Monaten erwarten.

... und die "Nicht-Öl-Aktivitäten" nicht vergessen, das schlummer hoffentlich auch Potenzial.

cheers

QM

Gerade eben hat BHP sein komplettes Schiefer Geschäft,für das sie vor Jahren selber 20 Milliarden bezahlt sowie 20 Milliarden an Entwicklung reingesteckt haben,für 10 Milliarden zum größten Teil an BP verkauft.

Sicherlich gabs da Druck von Seiten der Investoren;aber glaubt hier wirklich jemand,dies wär so über die

Bühne gegangen,wenn hier das große Geld winken würde.

Und selbst für BP,die auf Grund ihrer Größe,ihrer Marktstellung und nicht zuletzt neu entwickelter Explorationstechniken über ganz andere Möglichkeiten wie ein Zwerg namens DRAG besitzen,ist man sich nicht sicher,ob das am Ende ein wirklich guter Deal war.

Also einen Schritt zurücktreten und sich ehrlich machen und die entscheidende Frage stellen

Wirds hier jemals eine vernünftige Rendite geben können?

Bislang jedenfalls gabs bis auf blumige Versprechen nur Entäuschungen.

Sicherlich wirds hier einige geben,die denken,nur ordentlich Dick auftragen und es wird sich noch einer finden,der mir die Stücke teurer abnimmt,aber letztendlich deutet alles daraufhin,das für die kleinen Fracker eher Endgame angesagt ist.

Sicherlich gabs da Druck von Seiten der Investoren;aber glaubt hier wirklich jemand,dies wär so über die

Bühne gegangen,wenn hier das große Geld winken würde.

Und selbst für BP,die auf Grund ihrer Größe,ihrer Marktstellung und nicht zuletzt neu entwickelter Explorationstechniken über ganz andere Möglichkeiten wie ein Zwerg namens DRAG besitzen,ist man sich nicht sicher,ob das am Ende ein wirklich guter Deal war.

Also einen Schritt zurücktreten und sich ehrlich machen und die entscheidende Frage stellen

Wirds hier jemals eine vernünftige Rendite geben können?

Bislang jedenfalls gabs bis auf blumige Versprechen nur Entäuschungen.

Sicherlich wirds hier einige geben,die denken,nur ordentlich Dick auftragen und es wird sich noch einer finden,der mir die Stücke teurer abnimmt,aber letztendlich deutet alles daraufhin,das für die kleinen Fracker eher Endgame angesagt ist.

Antwort auf Beitrag Nr.: 58.470.415 von questionmark am 17.08.18 09:15:30Dabei sollte man aber nicht außer Acht lassen, daß es hier um bekannte Ölfelder (der Artikel spricht unter anderm von Übernahmen der BG Group) geht, die 30 $ sich also eher auf die Förderkosten beziehen werden.

Ein Großteil der Kosten entsteht jedoch bei der Suche nach neuen Feldern. Und diese Kosten können, wenn man eine Weile an den falschen Stellen sucht, extrem hoch sein.

Der große Vorteil der Fracker liegt darin, daß sie schon bekannte Ölfelder nutzen, die Suchkosten also vernachlässigenswert sind.

Nichtsdestotrotz, wenn man die schon gefundenen Tiefsee-Ölfelder jetzt erheblich kostengünstiger ausbeuten kann als noch vor ein paar Jahren, wird das auf den Ölpreis wohl nicht gerade erhöhend wirken.

Ein Großteil der Kosten entsteht jedoch bei der Suche nach neuen Feldern. Und diese Kosten können, wenn man eine Weile an den falschen Stellen sucht, extrem hoch sein.

Der große Vorteil der Fracker liegt darin, daß sie schon bekannte Ölfelder nutzen, die Suchkosten also vernachlässigenswert sind.

Nichtsdestotrotz, wenn man die schon gefundenen Tiefsee-Ölfelder jetzt erheblich kostengünstiger ausbeuten kann als noch vor ein paar Jahren, wird das auf den Ölpreis wohl nicht gerade erhöhend wirken.

Trading Spotlight

Antwort auf Beitrag Nr.: 58.468.462 von Skuld am 16.08.18 22:52:34The reason why deepwater drilling is so exciting to Shell is that the cost of new projects has fallen significantly in recent years. “Deepwater can compete if not demonstrate higher returns because of fundamental cost reduction,” Brown said. “Break-even prices in deepwater — we are now talking $30 per barrel.”

wenn dem so ist, dann sehe ich da auch ein Problem, was langfristig hohe Ölpreise angeht.

Aber wahrscheinlich gibt es auch entsprechende Gegenmeinungen, letztlich weiss ja keider, wo die Reise hingeht.

wenn dem so ist, dann sehe ich da auch ein Problem, was langfristig hohe Ölpreise angeht.

Aber wahrscheinlich gibt es auch entsprechende Gegenmeinungen, letztlich weiss ja keider, wo die Reise hingeht.

https://oilprice.com/Energy/Crude-Oil/Shale-Profits-Remain-E…

Die Realität...und es kommt noch schlimmer

https://oilprice.com/Energy/Energy-General/Is-Deepwater-Dril…" target="_blank" rel="nofollow ugc noopener">https://oilprice.com/Energy/Energy-General/Is-Deepwater-Dril…

Die Realität...und es kommt noch schlimmer

https://oilprice.com/Energy/Energy-General/Is-Deepwater-Dril…" target="_blank" rel="nofollow ugc noopener">https://oilprice.com/Energy/Energy-General/Is-Deepwater-Dril…

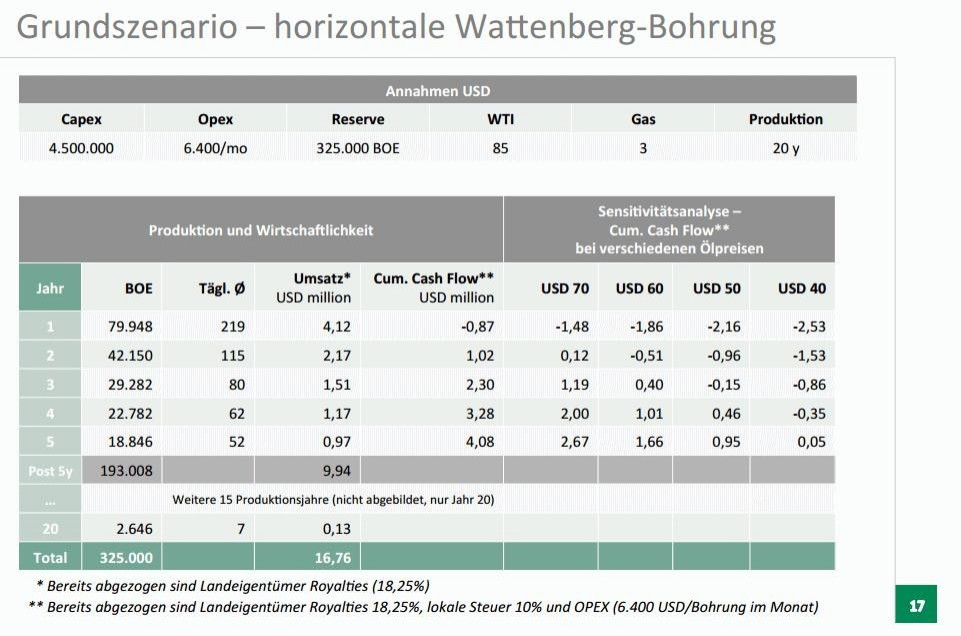

Antwort auf Beitrag Nr.: 58.467.136 von Wertefinder1 am 16.08.18 20:06:12Ergänzung: Grundsätzlich wichtig sind natürlich auch die Angaben oben in der Kalkulation, die laut hallodri99 von 2014 oderso stammt.

In der Rechnung links in der Grafik ist ein WTI-Ölpreis von 85 USD pro Barrel und 3 USD pro btu (?) für Gas angenommen worden. Im Mix im Grundszenario ergibt sich daraus ein Preis von ca. 51,5 USD pro BOE.

Wie man dem Q1-Bericht auf Seite 6 entnehmen kann, wurde im Q1 ein Gesamtpreis pro BOE von 39,20 USD erzielt (31,10 USD Öl und 8,1 USD Gas; jeweils wie oben vor lokalen Produktionssteuern), wobei der erzielte Ölpreis im Schnitt wohl bei 57,20 USD lag. Laut der Halbjahresmeldung jetzt lag der durchschnittliche Ölpreis bei 62,41 USD. Der Gaspreis müsste in beiden Quartalen im Schnitt um 2,90 USD liegen. Im Mix müsste man also damit im Halbjahr über 40 USD pro BOE liegen.

Andererseits steht im Q1 Bericht auf Seite 1, das EOG im Jahr 2017 und im ersten Quartal 2018 rund 50 Mio. USD in die anteilig dann 17 1-Meilen-Bohrungen investiert hat. Das wäre rechnerisch pro 1-Meile-Bohrung dann nicht wie oben 4,5 Mio. USD Invest, sondern unter 3 Mio. USD Invest! Da kommt vllt. zum Tragen, das die Investitionskosten zwischenzeitlich gesunken sind und bei den Bohrungen auch 2 und 2,5-Meile-Bohrungen dabei waren. Vllt. kam im Q2 auch noch etws hinzu. Jedenfalls wäre das bei EOG unter dem Strich sehr viel günstiger als noch 2014 angenommen.

Und wenn man alle bisherigen 1-Meile-Bohrungen mal 4,5 Mio. USD Invest nimmt, dann kommt man auf ein Sachanlagevermögen, das so gar nicht in der Bilanz steht - auch wenn man die 2017er Abschreibungen dazunimmt. Also eine Bohrung müsste heute eigentlich billiger sein als 2014 angenommen.

Es wäre nicht schlecht, wenn die DRAG diese verständliche Grafik einmal auf die heutigen Verhältnisse anpassen würde. Wenn ich einen Gedankenfehler gemacht habe, wäre es nett, wenn hallodri99 oder jemand anderes es berichtigt.

In der Rechnung links in der Grafik ist ein WTI-Ölpreis von 85 USD pro Barrel und 3 USD pro btu (?) für Gas angenommen worden. Im Mix im Grundszenario ergibt sich daraus ein Preis von ca. 51,5 USD pro BOE.

Wie man dem Q1-Bericht auf Seite 6 entnehmen kann, wurde im Q1 ein Gesamtpreis pro BOE von 39,20 USD erzielt (31,10 USD Öl und 8,1 USD Gas; jeweils wie oben vor lokalen Produktionssteuern), wobei der erzielte Ölpreis im Schnitt wohl bei 57,20 USD lag. Laut der Halbjahresmeldung jetzt lag der durchschnittliche Ölpreis bei 62,41 USD. Der Gaspreis müsste in beiden Quartalen im Schnitt um 2,90 USD liegen. Im Mix müsste man also damit im Halbjahr über 40 USD pro BOE liegen.

Andererseits steht im Q1 Bericht auf Seite 1, das EOG im Jahr 2017 und im ersten Quartal 2018 rund 50 Mio. USD in die anteilig dann 17 1-Meilen-Bohrungen investiert hat. Das wäre rechnerisch pro 1-Meile-Bohrung dann nicht wie oben 4,5 Mio. USD Invest, sondern unter 3 Mio. USD Invest! Da kommt vllt. zum Tragen, das die Investitionskosten zwischenzeitlich gesunken sind und bei den Bohrungen auch 2 und 2,5-Meile-Bohrungen dabei waren. Vllt. kam im Q2 auch noch etws hinzu. Jedenfalls wäre das bei EOG unter dem Strich sehr viel günstiger als noch 2014 angenommen.

Und wenn man alle bisherigen 1-Meile-Bohrungen mal 4,5 Mio. USD Invest nimmt, dann kommt man auf ein Sachanlagevermögen, das so gar nicht in der Bilanz steht - auch wenn man die 2017er Abschreibungen dazunimmt. Also eine Bohrung müsste heute eigentlich billiger sein als 2014 angenommen.

Es wäre nicht schlecht, wenn die DRAG diese verständliche Grafik einmal auf die heutigen Verhältnisse anpassen würde. Wenn ich einen Gedankenfehler gemacht habe, wäre es nett, wenn hallodri99 oder jemand anderes es berichtigt.

Antwort auf Beitrag Nr.: 58.465.870 von nikittka am 16.08.18 17:44:32Du betrachtest nur kurzfristig die Gewinn- und Verlustrechnung, aber nicht die Cashflowrechnung. Und auch nicht die Gewinn- und Verlustrechnung über den Investitonszyklus. So geht das kaufmännisch nicht. Das ist willkürlich herausgegriffen. Hier für das Q2 ganz am Anfang 15 Mio. Euro Quartalsgewinn nach Steuern zu erwarten, war und ist doch utopisch. Nochmal die entscheidende Grafik von hallodri99:

Im Grundszenario werden 4,5 Mio. USD investiert, die monatlichen Kosten summieren sich in Summe in 20 Jahren auf 1,536 Mio. USD. In Summe sind das 6,036 Mio. USD Kosten pro Bohrung. Jetzt mal immer vereinfacht ohne Zinsrechnung gerechnet. Bei einem im Beispiel links angenommenen BOE-Preis von 51,53 USD (Mix aus Öl- und Gaspreis) werden über die 20 Jahre 16,76 Mio. USD Erlös erwartet. Also aus einem investierten Dollar werden am Ende vllt. 3 Dollar. Natürlich davon die jährlichen Kosten der Deutschen Gesellschaft abgezogen.

Jetzt ist es wichtig, die aktuellen Bohrergebnisse von z.B. Vail und Markham an diesem Grundszenario zu spiegeln. Also ob z.B. die Degression vom ersten auf das zweite Förderjahr stärker ist als im Grundszenario angenommen, wodurch dann geringere Erlöse über die Zeit und eine Erhöhung der Abschreibungsrate in den Anfangsjahren entstehen. Oder wie das Förderverhältnis Öl/Gas ist, was stark auf die Erlöse durchschlägt, da man für eine BOE Gas viel weniger erlöst als für ein Barrel Öl.

Aber auch stärkere Abweichungen im gesamten Bohrfeld sind solange nicht wirklich problematisch, solange am Ende des Investitionszyklus die Kosten wieder reinkommen. Und hier sind es bei einem Normalverlauf ohne Zinskosten bei einem Mixpreis von 51,53 USD 6,5 Mio. Kosten zu 16,76 Mio. Ertrag . Nimmt man die Zinskosten über 20 Jahre hinzu und zinst das Ganze ab, dann ist das natürlich viel enger. Das gilt allerdings für beide Seiten - Erlöse wie Kosten.

Und man muss das insgesamt sehen und nicht nur auf eine Bohrung oder einen Bohrplatz. Jetzt 2018 aufgenommene Bohrungen bei EOG sind besser als die 2016er Bohrung bei Vail und gleichen das aus. Die hohen Einnahmen gleich am Anfang senken die Verschuldung und damit die weiteren tatsächlichen Zinskosten. Wenn man das Geld wieder neu investiert natürlich nicht - aber auch diese Investition fließt ja wieder zurück und dann muss man das Ganze bis zum Ende dieser neuen Investition rechnen.

Wenn was weiss ich VW sich einen neue Lackierstation hinstellt die 10 Jahre halten soll und Du rechnest schon nach 3 Jahren ab, was damit anteilig über die Einkalkulation in die Verkaufspreise für Erlöse mit gemacht wurden, dann kommt Du auch zu einem ganz falschen Bild.

Im Grundszenario werden 4,5 Mio. USD investiert, die monatlichen Kosten summieren sich in Summe in 20 Jahren auf 1,536 Mio. USD. In Summe sind das 6,036 Mio. USD Kosten pro Bohrung. Jetzt mal immer vereinfacht ohne Zinsrechnung gerechnet. Bei einem im Beispiel links angenommenen BOE-Preis von 51,53 USD (Mix aus Öl- und Gaspreis) werden über die 20 Jahre 16,76 Mio. USD Erlös erwartet. Also aus einem investierten Dollar werden am Ende vllt. 3 Dollar. Natürlich davon die jährlichen Kosten der Deutschen Gesellschaft abgezogen.

Jetzt ist es wichtig, die aktuellen Bohrergebnisse von z.B. Vail und Markham an diesem Grundszenario zu spiegeln. Also ob z.B. die Degression vom ersten auf das zweite Förderjahr stärker ist als im Grundszenario angenommen, wodurch dann geringere Erlöse über die Zeit und eine Erhöhung der Abschreibungsrate in den Anfangsjahren entstehen. Oder wie das Förderverhältnis Öl/Gas ist, was stark auf die Erlöse durchschlägt, da man für eine BOE Gas viel weniger erlöst als für ein Barrel Öl.

Aber auch stärkere Abweichungen im gesamten Bohrfeld sind solange nicht wirklich problematisch, solange am Ende des Investitionszyklus die Kosten wieder reinkommen. Und hier sind es bei einem Normalverlauf ohne Zinskosten bei einem Mixpreis von 51,53 USD 6,5 Mio. Kosten zu 16,76 Mio. Ertrag . Nimmt man die Zinskosten über 20 Jahre hinzu und zinst das Ganze ab, dann ist das natürlich viel enger. Das gilt allerdings für beide Seiten - Erlöse wie Kosten.

Und man muss das insgesamt sehen und nicht nur auf eine Bohrung oder einen Bohrplatz. Jetzt 2018 aufgenommene Bohrungen bei EOG sind besser als die 2016er Bohrung bei Vail und gleichen das aus. Die hohen Einnahmen gleich am Anfang senken die Verschuldung und damit die weiteren tatsächlichen Zinskosten. Wenn man das Geld wieder neu investiert natürlich nicht - aber auch diese Investition fließt ja wieder zurück und dann muss man das Ganze bis zum Ende dieser neuen Investition rechnen.

Wenn was weiss ich VW sich einen neue Lackierstation hinstellt die 10 Jahre halten soll und Du rechnest schon nach 3 Jahren ab, was damit anteilig über die Einkalkulation in die Verkaufspreise für Erlöse mit gemacht wurden, dann kommt Du auch zu einem ganz falschen Bild.

Antwort auf Beitrag Nr.: 58.465.684 von Wertefinder1 am 16.08.18 17:28:26

Ich glaube nicht, dass meine Aussagen Quatsch sind, denn es ist unstrittig, dass:

a) EBITDA - Abschreibungen = EBIT - Zinsen =EBT - Steuern = EAT (Gewinn nach Steuern).

b) Wenn Abschreibungen + Zinsaufwand + Steuern > EBITDA, dass sich ein Verlust ergibt

c) Verluste mindern das Eigenkapital

Außerdem möchte ich nochmals darauf hinweisen, dass offensichtlich die meisten Marktteilnehmer von dem Halbjahresergebnis enttäuscht waren. Nur dadurch konnte es zu diesem deutlichen Kursrückgang kommen.

Dass man auf diesem verminderten Niveau durchaus wieder zurückkaufen kann, das halte ich für eine bedenkenswerte Überlegung. Wie ich bereits geschrieben habe, habe ich bereits wieder einige Stücke zurückgekauft.

Übrigens:Solltest du meinen Quatsch nicht mehr lesen wollen, dann kannst du mich ausblenden.

Zitat von Wertefinder1: Warum schreibst Du wieder so einen Quatsch? - Du weisst es doch besser.

Du kannst eine Investition doch nicht zu einem Zeitpunkt x betrachten, sondern über den gesamten Zeitraum. Du willst offenbar schlechtschreiben und bist gar nicht an einer aufrichtigen Analyse interessiert.

Dafür habe ich bei meinen vielen Aufgaben neben der Börse schlicht keine Zeit.

Bleibe bei Deiner falschen Meinung. Aber bitte höre dann auf, diese hier zu wiederholen und damit andere Leute zu verwirren. Warte doch einfach den Halbjahresbericht und den sich abzeichnenden Rückfluss der Investitionen ab, um dann schlauer zu sein.

Ich glaube nicht, dass meine Aussagen Quatsch sind, denn es ist unstrittig, dass:

a) EBITDA - Abschreibungen = EBIT - Zinsen =EBT - Steuern = EAT (Gewinn nach Steuern).

b) Wenn Abschreibungen + Zinsaufwand + Steuern > EBITDA, dass sich ein Verlust ergibt

c) Verluste mindern das Eigenkapital

Außerdem möchte ich nochmals darauf hinweisen, dass offensichtlich die meisten Marktteilnehmer von dem Halbjahresergebnis enttäuscht waren. Nur dadurch konnte es zu diesem deutlichen Kursrückgang kommen.

Dass man auf diesem verminderten Niveau durchaus wieder zurückkaufen kann, das halte ich für eine bedenkenswerte Überlegung. Wie ich bereits geschrieben habe, habe ich bereits wieder einige Stücke zurückgekauft.

Übrigens:Solltest du meinen Quatsch nicht mehr lesen wollen, dann kannst du mich ausblenden.

14.05.24 · mwb research AG · Deutsche Rohstoff |

13.05.24 · wO Newsflash · Deutsche Rohstoff |

13.05.24 · EQS Group AG · USD/EUR |

08.05.24 · dpa-AFX · Deutsche Rohstoff |

24.04.24 · mwb research AG · Deutsche Rohstoff |

23.04.24 · wO Newsflash · Deutsche Rohstoff |