TSI 2.0 - die überlegene Strategie? ein Realtest (Seite 175)

eröffnet am 27.07.13 10:00:37 von

neuester Beitrag 15.01.24 18:31:24 von

neuester Beitrag 15.01.24 18:31:24 von

Beiträge: 3.431

ID: 1.184.227

ID: 1.184.227

Aufrufe heute: 1

Gesamt: 693.088

Gesamt: 693.088

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 54 Minuten | 5629 | |

| vor 47 Minuten | 4267 | |

| heute 14:33 | 3645 | |

| heute 14:14 | 3399 | |

| vor 53 Minuten | 3362 | |

| vor 1 Stunde | 2423 | |

| vor 40 Minuten | 1578 | |

| vor 1 Stunde | 1445 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.770,20 | +0,27 | 175 | |||

| 2. | 3. | 0,2130 | +1,43 | 127 | |||

| 3. | 4. | 156,72 | -2,15 | 101 | |||

| 4. | Neu! | 9,4900 | +126,03 | 79 | |||

| 5. | 2. | 0,3000 | -3,23 | 72 | |||

| 6. | 7. | 6,7360 | +1,42 | 50 | |||

| 7. | 5. | 2,3950 | -6,65 | 45 | |||

| 8. | 10. | 2.362,70 | +0,70 | 42 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 49.494.401 von dima86x am 03.04.15 23:55:46Passt:

S&P 500: 1.0157

DAX: 1.1722

S&P 500: 1.0157

DAX: 1.1722

Antwort auf Beitrag Nr.: 49.495.592 von kraterpalter am 04.04.15 13:08:07

...in meinem Modell ist das bereits so Und kann nur sagen richtige Idee - läuft viel viel besser, wenn man long auf über 30 Tage dreht und short bei rund 19 belässt!

Und kann nur sagen richtige Idee - läuft viel viel besser, wenn man long auf über 30 Tage dreht und short bei rund 19 belässt!

Man könnte zusätzlich die Tage noch Dynamisieren um +/-5, so dass wenn bestimmte Ereignisse eintreten, z.B. Rückgang/Gewinn außerhalb der Normalverteilung oder die Korrelation Dax-S&P5000 in Betracht ziehen, da ist noch viel Spielraum für tolle Ideen! Frohe Ostern!

Long-Short Tage

@kraterpalter...in meinem Modell ist das bereits so

Und kann nur sagen richtige Idee - läuft viel viel besser, wenn man long auf über 30 Tage dreht und short bei rund 19 belässt!

Und kann nur sagen richtige Idee - läuft viel viel besser, wenn man long auf über 30 Tage dreht und short bei rund 19 belässt!

Man könnte zusätzlich die Tage noch Dynamisieren um +/-5, so dass wenn bestimmte Ereignisse eintreten, z.B. Rückgang/Gewinn außerhalb der Normalverteilung oder die Korrelation Dax-S&P5000 in Betracht ziehen, da ist noch viel Spielraum für tolle Ideen! Frohe Ostern!

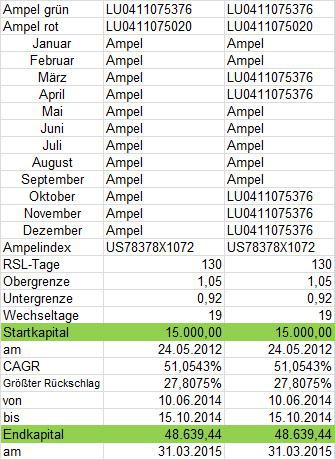

Hallo ja bei mir decken sich die Ampeln mit euren (in etwa).

Achtung kleiner Gedankenanstoss für meckelfelder und alle anderen Excel-Magier:

Wie wäre es die Wechseltage(Zeitspanne) zu variieren? Also ich meine das man unterschiedliche Perioden hat für longwechsel bzw shortwechsel...

Beispielsweise: long 19 Tage Signal und short nur 12 ... könnte das einen Vorteil bringen? weil shortperioden ja meist viel steiler sind als longphasen....

so dann viel spaß beim Eiersuchen...schöne Ostern allen

Achtung kleiner Gedankenanstoss für meckelfelder und alle anderen Excel-Magier:

Wie wäre es die Wechseltage(Zeitspanne) zu variieren? Also ich meine das man unterschiedliche Perioden hat für longwechsel bzw shortwechsel...

Beispielsweise: long 19 Tage Signal und short nur 12 ... könnte das einen Vorteil bringen? weil shortperioden ja meist viel steiler sind als longphasen....

so dann viel spaß beim Eiersuchen...schöne Ostern allen

Antwort auf Beitrag Nr.: 49.494.401 von dima86x am 03.04.15 23:55:46Meine S&P-Ampel zeigt 1,0155 - der kleine Unterschied bei der 4.Nachkommastelle ist wohl zu vernachlässigen.

Bei der DAX-Ampel gibt es eine Punktlandung: 1,1722.

Bei der DAX-Ampel gibt es eine Punktlandung: 1,1722.

Antwort auf Beitrag Nr.: 49.493.501 von kraterpalter am 03.04.15 18:20:08Hallo zusammen, wollte mal die Ampelen von euch abgleichen

meine RSL von S&P vom 02.04. liegt bei 1,0157 und DAX 1,1722, könnte jemand von euch mit meinen Daten abgleichen?

Wünsche allen frohes Osterwochende

meine RSL von S&P vom 02.04. liegt bei 1,0157 und DAX 1,1722, könnte jemand von euch mit meinen Daten abgleichen?

Wünsche allen frohes Osterwochende

Trading Spotlight

hab mal geschaut...der Unterschied liegt an der "short" komponente im auguts und september hab die ja noch mit drin....krasser unterschied...

Antwort auf Beitrag Nr.: 49.493.084 von elmago am 03.04.15 16:27:33Ich verstehe kraterpalters Rechnung auch nicht.

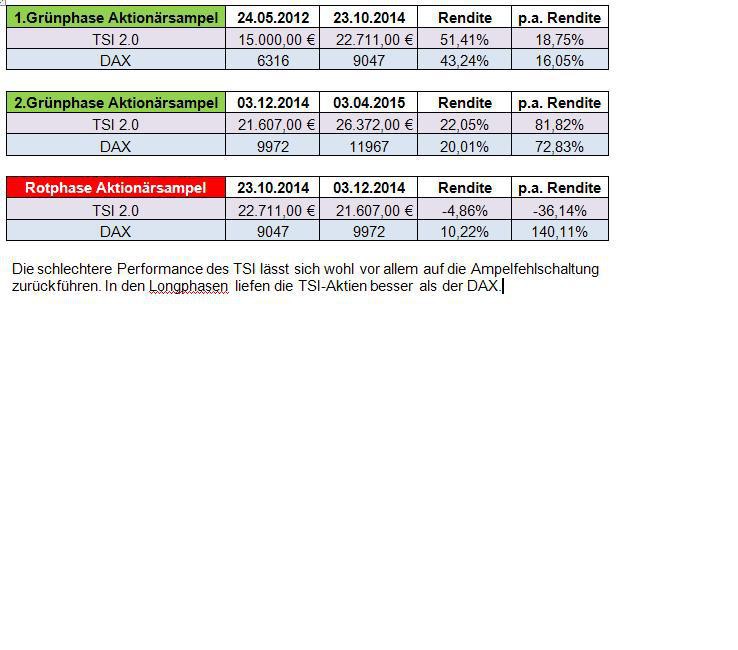

Wenn man die ETF-Strategie auf die Aktionärsampel angewendet hätte, wäre man am 24.05.2012 mit 15.000 EUR in den DBX0BZ eingestiegen. Diesen hätte man am 23.10.2014 verkauft (Ampel schaltet auf Rot). Zwischenstand: 28.256 EUR.

Mit diesem Betrag wäre man am 23.10.2014 in den DBX0BY (Short x2) eingestiegen und am 03.12.2014 (Ampel schaltet wieder auf Grün) ausgestiegen. Zwischenstand: 23.021 EUR.

Mit diesen 23.021 EUR wäre man dann bis heute wieder in den DBX0BZ eingestiegen, was zu einem aktuellen Kapital von 32.678 EUR geführt hätte.

Rendite: 117,85% - p.a.Rendite: 31,31%

Wenn man die ETF-Strategie auf die Aktionärsampel angewendet hätte, wäre man am 24.05.2012 mit 15.000 EUR in den DBX0BZ eingestiegen. Diesen hätte man am 23.10.2014 verkauft (Ampel schaltet auf Rot). Zwischenstand: 28.256 EUR.

Mit diesem Betrag wäre man am 23.10.2014 in den DBX0BY (Short x2) eingestiegen und am 03.12.2014 (Ampel schaltet wieder auf Grün) ausgestiegen. Zwischenstand: 23.021 EUR.

Mit diesen 23.021 EUR wäre man dann bis heute wieder in den DBX0BZ eingestiegen, was zu einem aktuellen Kapital von 32.678 EUR geführt hätte.

Rendite: 117,85% - p.a.Rendite: 31,31%

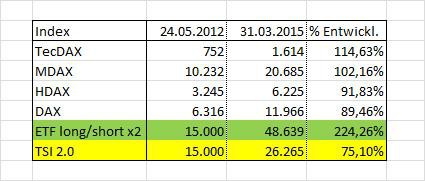

Antwort auf Beitrag Nr.: 49.492.016 von kraterpalter am 03.04.15 12:02:19Ich verstehe nicht, wie Du für die Entwicklung der 2xETF die 87% ermittelt hast.

Meine Rechnung sieht so aus:

Die Simulationsrechnung dazu. Sowohl strikt S%P-Ampel als auch mit Long-Monate liefern dasselbe Ergebnis, da beide Varianten in diesem Zeitraum nur long waren.

Meine Rechnung sieht so aus:

Die Simulationsrechnung dazu. Sowohl strikt S%P-Ampel als auch mit Long-Monate liefern dasselbe Ergebnis, da beide Varianten in diesem Zeitraum nur long waren.

Antwort auf Beitrag Nr.: 49.492.031 von Dean_Martini am 03.04.15 12:05:32Stimmt schon aber dieses eine Fehlsignal meinte ich garnicht mit shortphase...eher wenn es denn mal richtig zurückgeht...

Ausserdem denke ich, das es schwerer wird eine outperformance zu erreichen je länger der allgemeine longtrend anhält. Zum Ende hin sind die Chancen geringer als die Risiken...

Aber ganz klar: das kleine Fehlsignal aus dem letzten Jahr hat die Performance geschmälert (zinseszinseffekt)

Ausserdem denke ich, das es schwerer wird eine outperformance zu erreichen je länger der allgemeine longtrend anhält. Zum Ende hin sind die Chancen geringer als die Risiken...

Aber ganz klar: das kleine Fehlsignal aus dem letzten Jahr hat die Performance geschmälert (zinseszinseffekt)

Antwort auf Beitrag Nr.: 49.483.019 von elmago am 02.04.15 10:24:55