TSI 2.0 - die überlegene Strategie? ein Realtest (Seite 219)

eröffnet am 27.07.13 10:00:37 von

neuester Beitrag 15.01.24 18:31:24 von

neuester Beitrag 15.01.24 18:31:24 von

Beiträge: 3.431

ID: 1.184.227

ID: 1.184.227

Aufrufe heute: 0

Gesamt: 693.085

Gesamt: 693.085

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| heute 00:55 | 763 | |

| heute 04:32 | 508 | |

| gestern 11:56 | 425 | |

| gestern 23:08 | 272 | |

| gestern 21:36 | 260 | |

| gestern 23:36 | 226 | |

| gestern 18:12 | 221 | |

| heute 01:42 | 165 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.477,50 | -0,14 | 288 | |||

| 2. | 3. | 10,230 | +447,06 | 107 | |||

| 3. | 2. | 174,72 | -1,74 | 107 | |||

| 4. | 4. | 0,1935 | +2,38 | 74 | |||

| 5. | 7. | 0,9600 | -14,29 | 71 | |||

| 6. | 5. | 4,1725 | -5,17 | 63 | |||

| 7. | 6. | 1,1200 | +0,90 | 60 | |||

| 8. | 8. | 5,9740 | -0,17 | 46 |

Beitrag zu dieser Diskussion schreiben

ups falsch gequoted aber ich hoffe man kanns trotzdem lesen

Antwort auf Beitrag Nr.: 47.880.206 von vulpecula2 am 26.09.14 07:39:56quote=vulpecula2;47880206]Hallo Leute,

die (Börsen-)Welt bricht zusammen. Die Meckelfeldersche Monatsstrategie ist dabei, ihre Überlegenheit zu zeigen. Und hier im Thread bleibt alles ruhig, weil jeder hier kühl und gelassen seine Lanfgzeitstrategie fährt.

Immer wieder spanned bleibt für für mich die Frage zur Positionierung im kommenden Monat. Stur "Long", weil der Oktober ein guter Börsenmonat ist, nach Ampel "Long" oder erst "Long", wenn sich die Bären ausgetobt haben?

vulpecula2

P.S. Ds Börembarometer nach Görke steht auf Hausse. Vielleicht kann man künftig Görke als Kontraindikator verwenden.[/quote]

Sorry aber den Beitrag muss ich einfach kommentieren

1.

Ähm die Börsenwelt bricht zusammen? Ehrlich? Weil der DAx um 3%, Dow um 2,3%, S&P um 2,5% fällt?

Fazit

-wenn das ernsthaft deine Meinung ist solltest du auf keinen Fall Geld an der Börse investieren. Oder zumindest nur mit Geld welches du wirklich nicht brauchst!

2.

Wenn du eine Strategie hast musst du diese nicht ständeig hinterfragen und versuchen schlauer als die Strategie zu sein (typischer Anfängerfehler).

Ich habe aufgezeigt, dass die hier in den letzten Wochen besprochene Strategie in höchstem Maße volatil ist (Verluste von 50% sind nicht auszuschließen). Trotzdem hat sie in der Vergangenheit exorbitante Ergebnisse geliefert. Entweder man hält sich an die Strategie und nimmt die Schwankungen mit oder man versucht Volatilität herauszunehmen Was aber auch einer Verringerung der Rendite entspricht.

Wie kannst du Vola rausnehmen und trotzdem die Grundstrategie verfolgen?

-ganz einfach: handel nicht nach den saisonalen Monaten wenn dein Gefühl sagt es ist unsicher ob der Oktober gut wird. Handel in diesem Fall doch einfach nach der S&P Ampel die sagt dir dann schon wann du die Käuferseite verlassen sollst.

Aber eigentlich trifft meiner Meinung nach das Fazit aus Punkt 1 bei dir zu sodass du Punkt 2 vernachlässigen kannst.

Naja und dein "PS" lass ich mal so stehen denn das ist (hoffentlich) nicht ernst gemeint.

Ein schönes Wochenende

die (Börsen-)Welt bricht zusammen. Die Meckelfeldersche Monatsstrategie ist dabei, ihre Überlegenheit zu zeigen. Und hier im Thread bleibt alles ruhig, weil jeder hier kühl und gelassen seine Lanfgzeitstrategie fährt.

Immer wieder spanned bleibt für für mich die Frage zur Positionierung im kommenden Monat. Stur "Long", weil der Oktober ein guter Börsenmonat ist, nach Ampel "Long" oder erst "Long", wenn sich die Bären ausgetobt haben?

vulpecula2

P.S. Ds Börembarometer nach Görke steht auf Hausse. Vielleicht kann man künftig Görke als Kontraindikator verwenden.[/quote]

Sorry aber den Beitrag muss ich einfach kommentieren

1.

Ähm die Börsenwelt bricht zusammen? Ehrlich? Weil der DAx um 3%, Dow um 2,3%, S&P um 2,5% fällt?

Fazit

-wenn das ernsthaft deine Meinung ist solltest du auf keinen Fall Geld an der Börse investieren. Oder zumindest nur mit Geld welches du wirklich nicht brauchst!

2.

Wenn du eine Strategie hast musst du diese nicht ständeig hinterfragen und versuchen schlauer als die Strategie zu sein (typischer Anfängerfehler).

Ich habe aufgezeigt, dass die hier in den letzten Wochen besprochene Strategie in höchstem Maße volatil ist (Verluste von 50% sind nicht auszuschließen). Trotzdem hat sie in der Vergangenheit exorbitante Ergebnisse geliefert. Entweder man hält sich an die Strategie und nimmt die Schwankungen mit oder man versucht Volatilität herauszunehmen Was aber auch einer Verringerung der Rendite entspricht.

Wie kannst du Vola rausnehmen und trotzdem die Grundstrategie verfolgen?

-ganz einfach: handel nicht nach den saisonalen Monaten wenn dein Gefühl sagt es ist unsicher ob der Oktober gut wird. Handel in diesem Fall doch einfach nach der S&P Ampel die sagt dir dann schon wann du die Käuferseite verlassen sollst.

Aber eigentlich trifft meiner Meinung nach das Fazit aus Punkt 1 bei dir zu sodass du Punkt 2 vernachlässigen kannst.

Naja und dein "PS" lass ich mal so stehen denn das ist (hoffentlich) nicht ernst gemeint.

Ein schönes Wochenende

Antwort auf Beitrag Nr.: 47.846.612 von elmago am 22.09.14 20:11:41Hallo Leute,

die (Börsen-)Welt bricht zusammen. Die Meckelfeldersche Monatsstrategie ist dabei, ihre Überlegenheit zu zeigen. Und hier im Thread bleibt alles ruhig, weil jeder hier kühl und gelassen seine Lanfgzeitstrategie fährt.

Immer wieder spanned bleibt für für mich die Frage zur Positionierung im kommenden Monat. Stur "Long", weil der Oktober ein guter Börsenmonat ist, nach Ampel "Long" oder erst "Long", wenn sich die Bären ausgetobt haben?

vulpecula2

P.S. Ds Börembarometer nach Görke steht auf Hausse. Vielleicht kann man künftig Görke als Kontraindikator verwenden.

die (Börsen-)Welt bricht zusammen. Die Meckelfeldersche Monatsstrategie ist dabei, ihre Überlegenheit zu zeigen. Und hier im Thread bleibt alles ruhig, weil jeder hier kühl und gelassen seine Lanfgzeitstrategie fährt.

Immer wieder spanned bleibt für für mich die Frage zur Positionierung im kommenden Monat. Stur "Long", weil der Oktober ein guter Börsenmonat ist, nach Ampel "Long" oder erst "Long", wenn sich die Bären ausgetobt haben?

vulpecula2

P.S. Ds Börembarometer nach Görke steht auf Hausse. Vielleicht kann man künftig Görke als Kontraindikator verwenden.

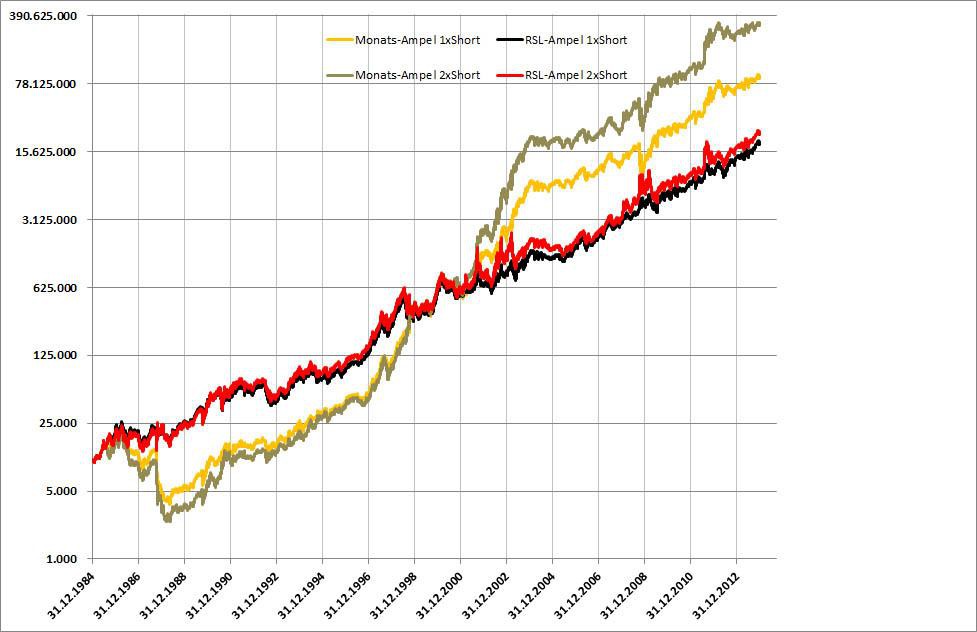

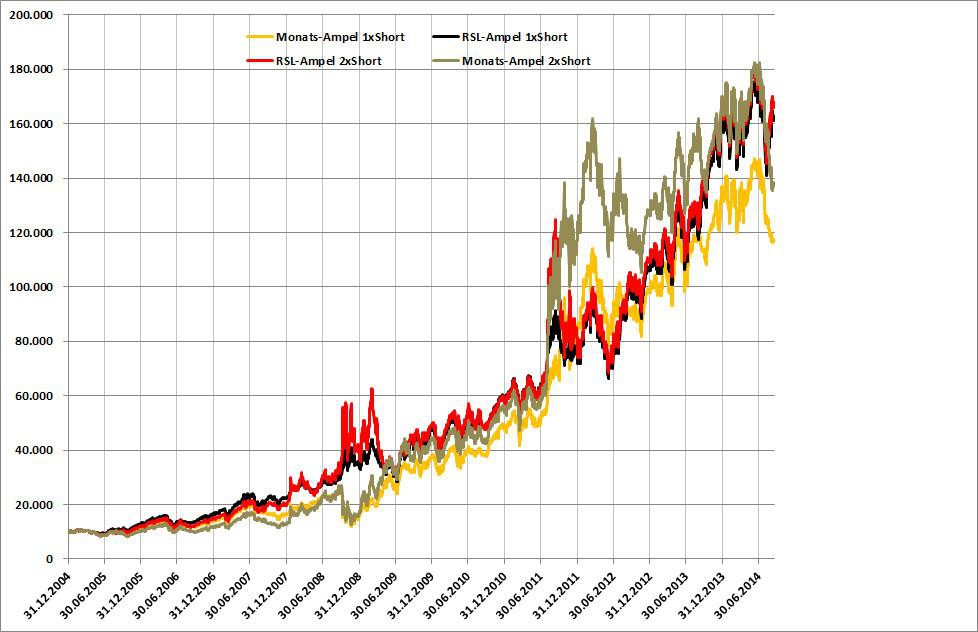

Mir lassen RSL-Ampel und Monats-Ampel keine Ruhe. Je nachdem, welche Zeiträume man betrachtet, gibt es da krasseste Diskrepanzen (siehe Charts).

Ich habe übrigens bei RSL 130 Obergrenze 1,05, Untergrenze 0,88 und 19 Wechseltage

Man sieht den langen Durchhänger der Monatsampeln, die bis 1988 hohe Verluste eingefahren haben und erst 10 Jahre später zu den RSL-Ampeln aufschließen konnten.

Bis 2004 waren die Monatsampeln in einem wahren Höhenrausch. Von 2005 bis heute ging es unter Schankungen hin und her.

Mir schwebt eine Kombination vor:

Ich folge der RSL-Ampel, aber in denjenigen Monaten, die short- oder longverdächtig sind, gehe ich anders vor. Wenn die RSL-Ampel grün, aber die Monatsvorgabe short ist, gehe ich in Cash. Alternativ könnte ich meine Scheu vor dem doppelt short ablegen und dafür in Konflikt-Monaten nur 1x long oder 1x short gehen.

@Meckelfelder

Würde es Dich nicht interessieren, ein Simulationsmodell dafür zu basteln?

Ich habe übrigens bei RSL 130 Obergrenze 1,05, Untergrenze 0,88 und 19 Wechseltage

Man sieht den langen Durchhänger der Monatsampeln, die bis 1988 hohe Verluste eingefahren haben und erst 10 Jahre später zu den RSL-Ampeln aufschließen konnten.

Bis 2004 waren die Monatsampeln in einem wahren Höhenrausch. Von 2005 bis heute ging es unter Schankungen hin und her.

Mir schwebt eine Kombination vor:

Ich folge der RSL-Ampel, aber in denjenigen Monaten, die short- oder longverdächtig sind, gehe ich anders vor. Wenn die RSL-Ampel grün, aber die Monatsvorgabe short ist, gehe ich in Cash. Alternativ könnte ich meine Scheu vor dem doppelt short ablegen und dafür in Konflikt-Monaten nur 1x long oder 1x short gehen.

@Meckelfelder

Würde es Dich nicht interessieren, ein Simulationsmodell dafür zu basteln?

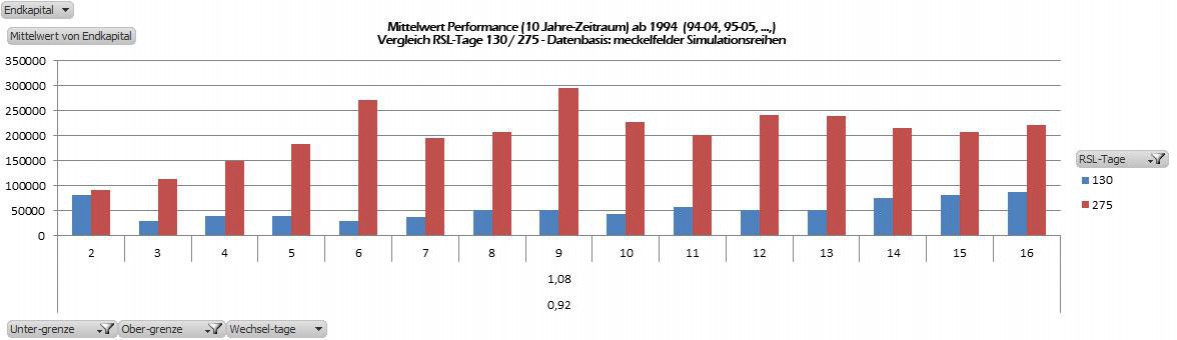

Antwort auf Beitrag Nr.: 47.835.320 von Jwomm am 21.09.14 11:05:24Eine Sache macht mich stutzig: Wenn die RSL-Tage von 130 auf graduell 275 erhöht werden, kommt es zu einer wesentlich besseren Performance. Warum basiert das hier diskutierte System immer noch auf 130 Tagen?

Weil 130 Tage besser funktionieren

Es scheint aber einen Zusammenhang zu geben zwischen RSL-Tagen und Wechseltagen: Je geringer die RSL-Tage, desto höher die Wechseltage, um das Ergebnis zu optimieren.

Weil 130 Tage besser funktionieren

Es scheint aber einen Zusammenhang zu geben zwischen RSL-Tagen und Wechseltagen: Je geringer die RSL-Tage, desto höher die Wechseltage, um das Ergebnis zu optimieren.

Trading Spotlight

Antwort auf Beitrag Nr.: 47.835.320 von Jwomm am 21.09.14 11:05:24...kleine Anmerkung - auch wenn man die Unter- und Obergrenzen auf 1,05 und 0,95 anpasst kommt es zu ähnlichen Ergebnissen

Bin gerade am Analysieren der Datenreihen von meckelfelder - und habe mir dazu die Daten mittels Pivot-Tabellen grafisch visualisiert, um aus dem Meer an Daten Schlüsse ziehen zu können.

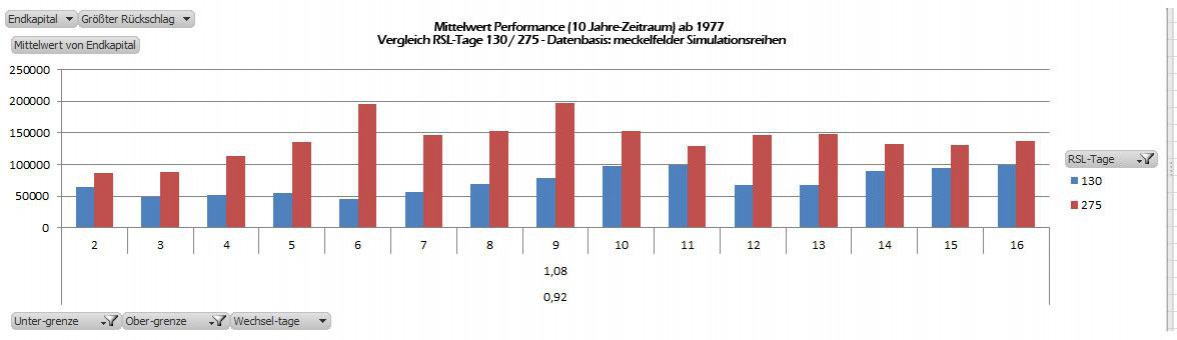

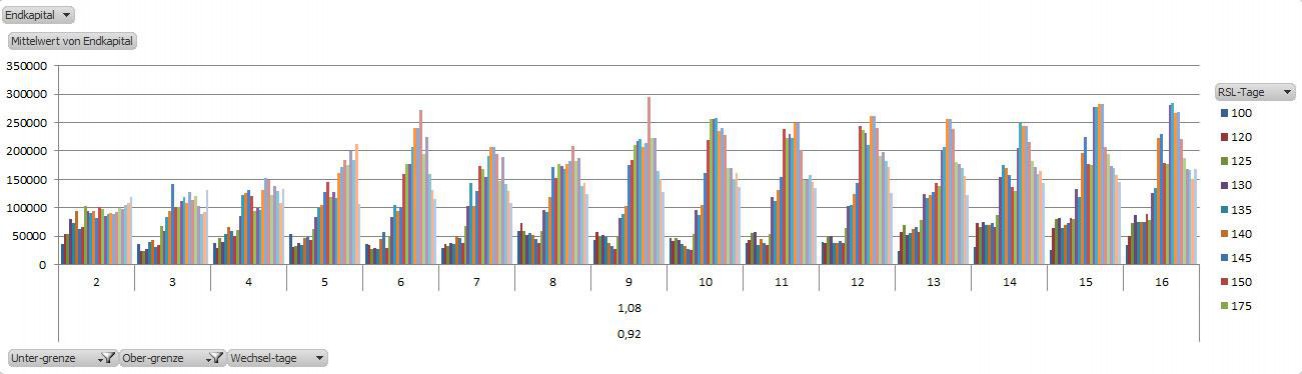

Eine Sache macht mich stutzig: Wenn die RSL-Tage von 130 auf graduell 275 erhöht werden, kommt es zu einer wesentlich besseren Performance. Warum basiert das hier diskutierte System immer noch auf 130 Tagen?

Hier der 1. Direkt-Vergleich 130 vs. 275 RSL-Tage: Startpunkt 10-Jahre Zyklen ab 1994

Hier der 2. Vergleich 130 vs. 275 RSL-Tage: Startpunkt 10-Jahre Zyklen ab 1977

Und hier alle RSL-Tage Startpunkt ab 1994

Eine Sache macht mich stutzig: Wenn die RSL-Tage von 130 auf graduell 275 erhöht werden, kommt es zu einer wesentlich besseren Performance. Warum basiert das hier diskutierte System immer noch auf 130 Tagen?

Hier der 1. Direkt-Vergleich 130 vs. 275 RSL-Tage: Startpunkt 10-Jahre Zyklen ab 1994

Hier der 2. Vergleich 130 vs. 275 RSL-Tage: Startpunkt 10-Jahre Zyklen ab 1977

Und hier alle RSL-Tage Startpunkt ab 1994

Antwort auf Beitrag Nr.: 47.831.987 von andreas220779 am 20.09.14 12:55:28Hallo Andreas,

vielen Dank für Deine Erklärung. Der Ton war für mich o.k.

Schönes Wochenende

vulpecula2

vielen Dank für Deine Erklärung. Der Ton war für mich o.k.

Schönes Wochenende

vulpecula2

@vulpecula2

meine Antwort klingt irgendwie nicht so nett...war nicht so gemeint....

have a nice day

meine Antwort klingt irgendwie nicht so nett...war nicht so gemeint....

have a nice day

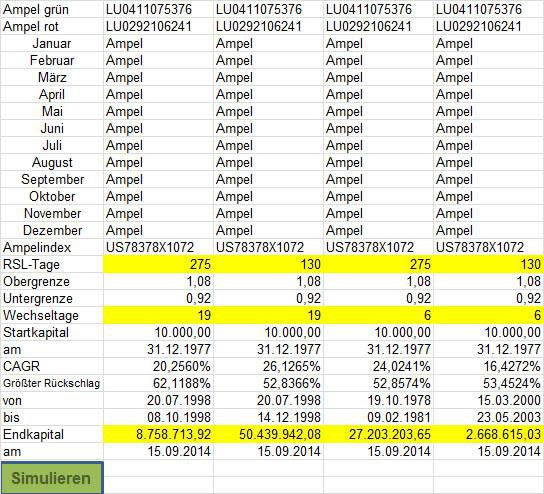

Antwort auf Beitrag Nr.: 47.831.882 von elmago am 20.09.14 12:31:38ja kommt hin ist visulisiert die Strategie von meckelfelder...

ach du wolltest ja noch die Para meter wissen:

Also die Fonds sind

long: levdax

short: shortdax x2

Longmonat: 4 / 10 / 11 / 12

Shortmonat: 8 / 9

RSL Tage: 130

Obergrenze: 1,085

Untergrenze: 0,92

Wechseltage: 16

Also ich denke das ist so ziemlich die Standard Meckelfelder Strategie....

Wegen dieser langen Seitwärtsphasen kann man sage, dass das System mit Geld umgesetzt werden sollte, welches man komplett und für immer verschmerzen kann.

Also ein Anlagezeitraum mit strikter Einhaltung der Regeln sollte mindestens 10 besser 15 jahre betragen bevor man signifikante Ergebnisse hat und Geld aus dem System ziehen könnte.

ach du wolltest ja noch die Para meter wissen:

Also die Fonds sind

long: levdax

short: shortdax x2

Longmonat: 4 / 10 / 11 / 12

Shortmonat: 8 / 9

RSL Tage: 130

Obergrenze: 1,085

Untergrenze: 0,92

Wechseltage: 16

Also ich denke das ist so ziemlich die Standard Meckelfelder Strategie....

Wegen dieser langen Seitwärtsphasen kann man sage, dass das System mit Geld umgesetzt werden sollte, welches man komplett und für immer verschmerzen kann.

Also ein Anlagezeitraum mit strikter Einhaltung der Regeln sollte mindestens 10 besser 15 jahre betragen bevor man signifikante Ergebnisse hat und Geld aus dem System ziehen könnte.