Black Iron - Eisenerz-Explorer in der Ukraine (Seite 13)

eröffnet am 25.08.13 15:17:02 von

neuester Beitrag 19.09.22 23:00:36 von

neuester Beitrag 19.09.22 23:00:36 von

Beiträge: 771

ID: 1.185.165

ID: 1.185.165

Aufrufe heute: 0

Gesamt: 46.553

Gesamt: 46.553

Aktive User: 0

Symbol: TIO

116,96

%

+0,32 %

Letzter Kurs 01:04:29 COMEX

Neuigkeiten

06.05.24 · Redaktion dts |

24.04.24 · wallstreetONLINE Redaktion |

18.04.24 · FUCHS-Kapital |

18.04.24 · globenewswire |

20.03.24 · Gold-Silber-Rohstofftrends |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 62.733.826 von sir_krisowaritschko am 20.02.20 08:42:08Grundsätzlich bin ich bei dir. Entgegensetzen kann man die sehr ausführliche PEA (350 Seiten) inkl metallurgische Tests. Weiters ist das Deposit äußerst homogen was die Grade betrifft. Weiters gibt es einen sehr hohen Anteil an measured (67%) to indicated ressources. Zusätzlich ist der iron Ore Markt sehr transparent - die Verkaufspreise können jederzeit eingesehen werden. Also überraschungspotential für upgedatete Studien sehe ich als überschaubar. Bei der opex sollte sich nicht so viel tun; capex natürlich mit +/- 35% relativ ungenau aber bei einem NPV10 posttax nicht von entscheidender Relevanz. Unter diesen Umständen glaub ich ist eine strategischer Partner nur auf pea Basis vorstellbar.

Ich kann hier noch etwas aufklären: BKI spricht in seiner PEA von einer FS. Daher wird es nur eine upgedatete dritte PEA geben. Metallurgische Tests und neues drilling nicht notwendig. Kosten werden überschaubar sein.

Reihenfolge:

1. offtake und strategischer Partner

2. landtransfer

3. upgedatete pea

Ich kann hier noch etwas aufklären: BKI spricht in seiner PEA von einer FS. Daher wird es nur eine upgedatete dritte PEA geben. Metallurgische Tests und neues drilling nicht notwendig. Kosten werden überschaubar sein.

Reihenfolge:

1. offtake und strategischer Partner

2. landtransfer

3. upgedatete pea

Antwort auf Beitrag Nr.: 62.732.962 von peterhuber91 am 20.02.20 06:48:27die frage ist was haben sie seit veröffentlichung der pea in 2017 ins projekt investiert?

die pea gab kosten von ca. 3,6 mio usd (4,8mio cad) an.

wenn ich das richtig deute, ist seitdem wenig an den fronten EIA und infill drilling passiert.

was ich aus den verlautbarungen herauslese irritiert mich aber dann stets aufs neue. so heißt es:

As previously announced by the Company, debt and equity finance discussions are currently ongoing with international finance institutions, resource companies and European-based banks. Glencore has helped make introductions to potential investors for construction financing and remains supportive of discussions with potential investors already engaged. Formalisation of a debt and/or equity funding package will be a significant step toward Project construction commencement.

ODER

Black Iron’s financial advisor has completed their financial modeling work and started reaching out to pure financial investors and royalty/stream providers to solicit interest in funding project construction.The financial model reinforces very high returns on investment under various iron ore prices and financing structures along with a massive gap in the Company’scurrent share price relative to its future potential.

ODER

Black Iron Inc. management continue to make sound progress arranging the financing for Shymanivske project construction,including the receipt of expressions of interest from European banks and export credit agenciesto provideUS$250 to 300 million of debt.

das ist ja alles schön und gut, aber ich habe es tatsächlich eher selten erlebt, dass man eine finanzierungszusage auf grundlage einer PEA ohne EIA erhält. letzteres ist zwingend im verlauf der FS. somit ist es schwer für mich diese vorgehensweise einzuordnen.

seitdem ruht still der see. von der FS in den veröffentlichung keine rede. vielleicht habe ich da aber auch etwas übersehen?

ich bin hier aktuell eher der spielverderber anhand meiner erfahrungswerte. alle buden die ich kenne, bis auf K92 mining und wesdome - wobei das bei KNT eher einen taktischen hintergrund hat um royaltiezahlungen zu umgehen und bei wesdome eine FS anhand der komplexen mineraliserung auch keine höhere sicherheit brächte und es zudem beides past producing mines sind (genehmigungsseitig schon weitestgehend safe) - die auf grundlage einer PEA in produktion gegangen sind hatten es schwer bzw sind zeitig wieder untergegangen.

die pea gab kosten von ca. 3,6 mio usd (4,8mio cad) an.

wenn ich das richtig deute, ist seitdem wenig an den fronten EIA und infill drilling passiert.

was ich aus den verlautbarungen herauslese irritiert mich aber dann stets aufs neue. so heißt es:

As previously announced by the Company, debt and equity finance discussions are currently ongoing with international finance institutions, resource companies and European-based banks. Glencore has helped make introductions to potential investors for construction financing and remains supportive of discussions with potential investors already engaged. Formalisation of a debt and/or equity funding package will be a significant step toward Project construction commencement.

ODER

Black Iron’s financial advisor has completed their financial modeling work and started reaching out to pure financial investors and royalty/stream providers to solicit interest in funding project construction.The financial model reinforces very high returns on investment under various iron ore prices and financing structures along with a massive gap in the Company’scurrent share price relative to its future potential.

ODER

Black Iron Inc. management continue to make sound progress arranging the financing for Shymanivske project construction,including the receipt of expressions of interest from European banks and export credit agenciesto provideUS$250 to 300 million of debt.

das ist ja alles schön und gut, aber ich habe es tatsächlich eher selten erlebt, dass man eine finanzierungszusage auf grundlage einer PEA ohne EIA erhält. letzteres ist zwingend im verlauf der FS. somit ist es schwer für mich diese vorgehensweise einzuordnen.

seitdem ruht still der see. von der FS in den veröffentlichung keine rede. vielleicht habe ich da aber auch etwas übersehen?

ich bin hier aktuell eher der spielverderber anhand meiner erfahrungswerte. alle buden die ich kenne, bis auf K92 mining und wesdome - wobei das bei KNT eher einen taktischen hintergrund hat um royaltiezahlungen zu umgehen und bei wesdome eine FS anhand der komplexen mineraliserung auch keine höhere sicherheit brächte und es zudem beides past producing mines sind (genehmigungsseitig schon weitestgehend safe) - die auf grundlage einer PEA in produktion gegangen sind hatten es schwer bzw sind zeitig wieder untergegangen.

Antwort auf Beitrag Nr.: 62.723.461 von peterhuber91 am 19.02.20 12:11:22Das ging schnell. Gerade eine Antwort von Matt bekommen. Diese kann ich aber leider nicht offen im Forum posten.

Nur ein hint: DD von möglichen Partnern läuft und BFS Kosten überschaubar..

Nur ein hint: DD von möglichen Partnern läuft und BFS Kosten überschaubar..

Antwort auf Beitrag Nr.: 62.723.077 von peterhuber91 am 19.02.20 11:38:39Gerade durchgemailt:

Dear Mr. Simpson,

i have been holding about 2m Shares of black iron for 2 years.

I would be happy if you can me give some insights:

- The BFS is planned in May 2020. I am woundering about if the current cash is sufficient for the work relating the BFS. Is there another call of convertible bonds necessary? Are you in time to public the BFS in May?

- Can you give me some insights about the MOU with Glencore and the other potential partners which are making their DD. What is the current status? Are the current problems in China influencing your financing negotiations?

- What are the concrete activities from you to promote foreign investments? I know you have the support of the ukraine government.

Thank you so much for your reply.

kindly

Dear Mr. Simpson,

i have been holding about 2m Shares of black iron for 2 years.

I would be happy if you can me give some insights:

- The BFS is planned in May 2020. I am woundering about if the current cash is sufficient for the work relating the BFS. Is there another call of convertible bonds necessary? Are you in time to public the BFS in May?

- Can you give me some insights about the MOU with Glencore and the other potential partners which are making their DD. What is the current status? Are the current problems in China influencing your financing negotiations?

- What are the concrete activities from you to promote foreign investments? I know you have the support of the ukraine government.

Thank you so much for your reply.

kindly

Der Kurs bröckelt mit den nachgebenden iron Ore Price ab.

Ohne news sehen wir wohl wieder 0.085 und ein Ausbruch über 0.12 ist unwahrscheinlich. Jetzt muss Simpson liefern wobei das gerade mit den China Problem schwierig sein könnte. Dann wäre der nächste Katalysator die geplante BFS im

Mai. Was mich ein wenig wundert ist woher der Finanzbedarf für diese herkommt. Der letzte Abruf von den convertible bonds wird wohl nicht reichen. Werde Simpson mal anmailen.

Ohne news sehen wir wohl wieder 0.085 und ein Ausbruch über 0.12 ist unwahrscheinlich. Jetzt muss Simpson liefern wobei das gerade mit den China Problem schwierig sein könnte. Dann wäre der nächste Katalysator die geplante BFS im

Mai. Was mich ein wenig wundert ist woher der Finanzbedarf für diese herkommt. Der letzte Abruf von den convertible bonds wird wohl nicht reichen. Werde Simpson mal anmailen.

Trading Spotlight

Antwort auf Beitrag Nr.: 62.562.271 von peterhuber91 am 03.02.20 09:30:22Hier mal einige allgemeine Daten zum Iron Ore Market

IMPORTS TOP5

China: US$75 billion (65.3% of total iron ore imports)

Japan: $9.3 billion (8.1%)

South Korea: $5.4 billion (4.7%)

Germany: $3.6 billion (3.1%)

Netherlands: $2.3 billion (2%)

EXPORTS TOP5

Australia: US$46.7 billion (50.4% of total iron ore exports)

Brazil: $20.2 billion (21.8%)

South Africa: $4.2 billion (4.6%)

Canada: $4.1 billion (4.4%)

Ukraine: $2.9 billion (3.1%)

SUPPLY

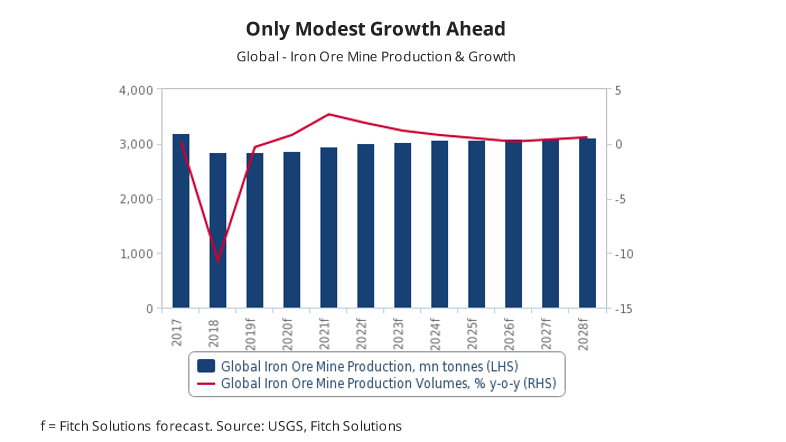

Global iron ore production to grow 0.9% annually until 2028 – report

https://www.mining.com/global-iron-ore-production-to-grow-0-…

http://www.engineeringnews.co.za/article/iron-ore-output-to-…

DEMAND

In 2020, Chinese steel demand (steel market accounts for 95 percent of all metal sold) every year. is expected to grow by 1.0%, whereas steel demand in the rest of the world will grow by 2.5%. Global steel demand will grow by 3.9% to 1,775.0 Mt in 2019 and will grow by another 1.7% in 2020, reaching 1,805.7 Mt.

https://www.worldsteel.org/media-centre/press-releases/2019/…

ArcelorMittal expects global apparent steel consumption, or ASC, to grow in 2019 between 0.5% to 1.0%. This is towards the lower end of previous guidance of 0.5% to 1.5%

http://eurometal.net/am-cuts-its-2019-outlook-for-global-ste…

China’s finished steel consumption will increase 2% on the year to 889.8 million mt in 2020, driven by demand from construction sector, according to China Iron & Steel Association estimates released last week.

https://www.hellenicshippingnews.com/chinas-steel-consumptio…

http://eurometal.net/am-cuts-its-2019-outlook-for-global-ste…

OUTLOOK 2020

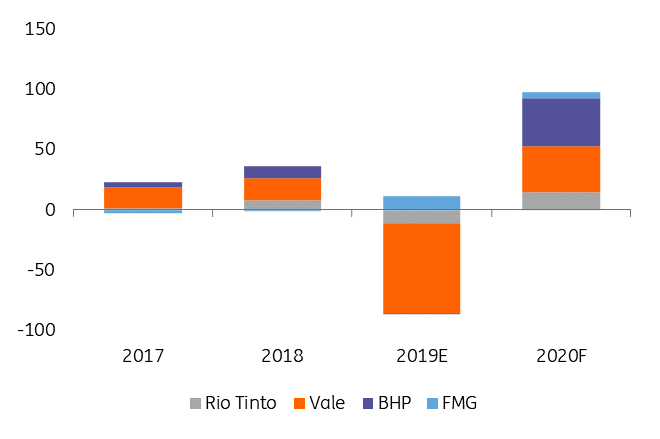

if Vale hits guidance JPMorgan estimates the iron ore market could be in surplus, with supply outstripping demand by 28m tonnes. If it does not, then Rio, its shareholders and other big producers could be celebrating another year of elevated prices.

https://www.ft.com/content/ec03da68-379f-11ea-a6d3-9a26f8c3c…

“Steel demand, which is the main driver for iron ore, is quite sluggish at the moment, driven by Chinese slowdown,” he said. “We expect prices to average US$78 in 2020, and US$73 in 2021.

https://investingnews.com/daily/resource-investing/base-meta…

High Grade Iron Ore

“We are also firm believers in the long run trend towards steel mills consuming more high-grade ore at the expense of low-grade ore"

https://www.miningreview.com/base-metals/iron-ore-5-global-t…

FAZIT

Wie immer sehr viele unterschiedliche Prognosen. Mittelfristig wird der Bau der Seidenstraße ein entscheidender Faktor sein.

https://www.handelsblatt.com/politik/konjunktur/research-ins…

BKI kann jedenfalls auch bei Eisenerzpreisen um die 60 USD sehr viel Geld verdienen. Von hoher Wichtigkeit werden auch die Entwicklung der Aufschläge für das hochwertige Eisenerz sein.

IMPORTS TOP5

China: US$75 billion (65.3% of total iron ore imports)

Japan: $9.3 billion (8.1%)

South Korea: $5.4 billion (4.7%)

Germany: $3.6 billion (3.1%)

Netherlands: $2.3 billion (2%)

EXPORTS TOP5

Australia: US$46.7 billion (50.4% of total iron ore exports)

Brazil: $20.2 billion (21.8%)

South Africa: $4.2 billion (4.6%)

Canada: $4.1 billion (4.4%)

Ukraine: $2.9 billion (3.1%)

SUPPLY

Global iron ore production to grow 0.9% annually until 2028 – report

https://www.mining.com/global-iron-ore-production-to-grow-0-…

http://www.engineeringnews.co.za/article/iron-ore-output-to-…

DEMAND

In 2020, Chinese steel demand (steel market accounts for 95 percent of all metal sold) every year. is expected to grow by 1.0%, whereas steel demand in the rest of the world will grow by 2.5%. Global steel demand will grow by 3.9% to 1,775.0 Mt in 2019 and will grow by another 1.7% in 2020, reaching 1,805.7 Mt.

https://www.worldsteel.org/media-centre/press-releases/2019/…

ArcelorMittal expects global apparent steel consumption, or ASC, to grow in 2019 between 0.5% to 1.0%. This is towards the lower end of previous guidance of 0.5% to 1.5%

http://eurometal.net/am-cuts-its-2019-outlook-for-global-ste…

China’s finished steel consumption will increase 2% on the year to 889.8 million mt in 2020, driven by demand from construction sector, according to China Iron & Steel Association estimates released last week.

https://www.hellenicshippingnews.com/chinas-steel-consumptio…

http://eurometal.net/am-cuts-its-2019-outlook-for-global-ste…

OUTLOOK 2020

if Vale hits guidance JPMorgan estimates the iron ore market could be in surplus, with supply outstripping demand by 28m tonnes. If it does not, then Rio, its shareholders and other big producers could be celebrating another year of elevated prices.

https://www.ft.com/content/ec03da68-379f-11ea-a6d3-9a26f8c3c…

“Steel demand, which is the main driver for iron ore, is quite sluggish at the moment, driven by Chinese slowdown,” he said. “We expect prices to average US$78 in 2020, and US$73 in 2021.

https://investingnews.com/daily/resource-investing/base-meta…

High Grade Iron Ore

“We are also firm believers in the long run trend towards steel mills consuming more high-grade ore at the expense of low-grade ore"

https://www.miningreview.com/base-metals/iron-ore-5-global-t…

FAZIT

Wie immer sehr viele unterschiedliche Prognosen. Mittelfristig wird der Bau der Seidenstraße ein entscheidender Faktor sein.

https://www.handelsblatt.com/politik/konjunktur/research-ins…

BKI kann jedenfalls auch bei Eisenerzpreisen um die 60 USD sehr viel Geld verdienen. Von hoher Wichtigkeit werden auch die Entwicklung der Aufschläge für das hochwertige Eisenerz sein.

Antwort auf Beitrag Nr.: 62.559.409 von peterhuber91 am 02.02.20 19:20:35Sehr gute Beiträge Peter...

Das deckt sich mit meinen Erwartungen. Wenn alles nach Plan läuft, sollten die jetzigen Kurse in einigen Jahren als Dividende aufgerufen werden.

Vielleicht sind 10 cad Cent dann auch 1/4 oder was auch immer einer jährlichen Ausschüttung.

Naja, bis dahin ist es noch ein Stück. Aber die Aussichten sind hier schon sehr beachtlich.

Das deckt sich mit meinen Erwartungen. Wenn alles nach Plan läuft, sollten die jetzigen Kurse in einigen Jahren als Dividende aufgerufen werden.

Vielleicht sind 10 cad Cent dann auch 1/4 oder was auch immer einer jährlichen Ausschüttung.

Naja, bis dahin ist es noch ein Stück. Aber die Aussichten sind hier schon sehr beachtlich.

Mal sehen wie nachhaltig der Corona Schock für die Rohstoffe bleibt.

https://www.google.at/amp/s/www.businesstimes.com.sg/energy…

Im Moment mal stark fallende Eisenerzpreise. Eigentlich ist die handelsbilanz von China bezüglich Eisenerz neutral aber Börse ist halt sehr viel Psychologie.

https://www.google.at/amp/s/www.businesstimes.com.sg/energy…

Im Moment mal stark fallende Eisenerzpreise. Eigentlich ist die handelsbilanz von China bezüglich Eisenerz neutral aber Börse ist halt sehr viel Psychologie.

Antwort auf Beitrag Nr.: 62.558.740 von peterhuber91 am 02.02.20 17:26:57Gerade einige kritische Anmerkungen das die 0.60 cad Emissionskurs sehr sportlich sind.

Man kann rechnen wie man will. Geht das BKI Projekt auf - auch bei einem Ausgabepreis der EK Finanzierung von 0.30 cad mit ca 100mio mehr aktien - ist es noch immer ein potentieller 20-50 bagger

Man kann rechnen wie man will. Geht das BKI Projekt auf - auch bei einem Ausgabepreis der EK Finanzierung von 0.30 cad mit ca 100mio mehr aktien - ist es noch immer ein potentieller 20-50 bagger

Versuch zur Bestimmung eines Zielkurses

Aktienanzahl: 186m

MC: 14m USD (ca. 0.7% NPV10 - Mischkurs bez FE Preisannahme 1+2)

Nach Abschließung der Offtakes, einer die PEA bestätigten BFS und wenn die Situation in der Ukraine stabil bzw. besser wird sich dieser Bewertungasabschlag abbauen, Eine realistische Bewertung wäre für mich zw. 0.50 und 0.70 cad vor Finanzierung. Ich berechne mit einen Kurs von 0.60 cad bei Kapitalerhöhung.

Finanzierungsmodell Stage1 312m USD (stage2 436m USD cash flow)

20% Offtakes

20% Kapitalerhöhung (62 m USD) ZU 0,45 usd (0.6 cad) = 138m Aktien

60% Credit agencies bzw. debt

1)NPV10 zu aktuellen Eisenerzpreis: ca. 2.3b posttax (NPV8 3b)

2)NPV10 zu 30% reduzierten Eisenerzpreis. ca. 1.6b posttax (NPV8 2.1b)

ich rechne das ganze mal zur Vereinfachung mit 350m Aktien (30m zusätliche Verwässerng, Optionen etc) nach Finanzierung und bis zur Fertigstellung der Mine.

ZIELKURS (POTENTIAL)

bei Abschluss der EK Finanzierung

0.60 cad = ca. 85m USD = ca. 4-5% NPV10

nach Abschluss der FK Finanzierung und vor Produktionsstart

40% NPV8 = 2.5b (Mischpreis NPV8 Var.1+2) * 0,4 = 1b

= ca. USD 3 = ca. 3.7 CAD

nach Bestätigung der BFS Daten, Ramp up und Produktionsstart

muss dann berechnet anhand von FCF berechnet werden

wenn alles gut geht: 5-10 cad

Allgemeines

BKI hatte schon mal eine Finanzierung. Dann kam der Einmarsch der Russen.

Jetzt beruhigt sich die Lage etwas und schon gibt es ein MOU und eine due dilligence. Wie gesagt ist es natürlich auch eine Wette das Russland und Ukraine sich annähern was derzeit passiert. Durch die Seidenstraße und den Förderer des Projekts namens selensky steigen die Chancen wesentlich.

Aber es kann natürlich eine Geduldsprobe werden. Früher oder später werden die besten deposits (und Bki gehört eindeutig dazu) in Produktion gehen. Bis dahin wird verwässert. Aber bei einer Bewertung von 0.6% des NPV10 spielt das keine entscheidende Rolle. At least dann halt ein 20-50 Bagger

Den Fortschritt zeigt auch das BKI erstmals durch FK zu vernünftigen Konditionen zwischenfinanzieren konnte (revolvierender Kredit bis zu 9m usd zu 10% Zinsen, aktuell ca 2m gezogen)

Aktienanzahl: 186m

MC: 14m USD (ca. 0.7% NPV10 - Mischkurs bez FE Preisannahme 1+2)

Nach Abschließung der Offtakes, einer die PEA bestätigten BFS und wenn die Situation in der Ukraine stabil bzw. besser wird sich dieser Bewertungasabschlag abbauen, Eine realistische Bewertung wäre für mich zw. 0.50 und 0.70 cad vor Finanzierung. Ich berechne mit einen Kurs von 0.60 cad bei Kapitalerhöhung.

Finanzierungsmodell Stage1 312m USD (stage2 436m USD cash flow)

20% Offtakes

20% Kapitalerhöhung (62 m USD) ZU 0,45 usd (0.6 cad) = 138m Aktien

60% Credit agencies bzw. debt

1)NPV10 zu aktuellen Eisenerzpreis: ca. 2.3b posttax (NPV8 3b)

2)NPV10 zu 30% reduzierten Eisenerzpreis. ca. 1.6b posttax (NPV8 2.1b)

ich rechne das ganze mal zur Vereinfachung mit 350m Aktien (30m zusätliche Verwässerng, Optionen etc) nach Finanzierung und bis zur Fertigstellung der Mine.

ZIELKURS (POTENTIAL)

bei Abschluss der EK Finanzierung

0.60 cad = ca. 85m USD = ca. 4-5% NPV10

nach Abschluss der FK Finanzierung und vor Produktionsstart

40% NPV8 = 2.5b (Mischpreis NPV8 Var.1+2) * 0,4 = 1b

= ca. USD 3 = ca. 3.7 CAD

nach Bestätigung der BFS Daten, Ramp up und Produktionsstart

muss dann berechnet anhand von FCF berechnet werden

wenn alles gut geht: 5-10 cad

Allgemeines

BKI hatte schon mal eine Finanzierung. Dann kam der Einmarsch der Russen.

Jetzt beruhigt sich die Lage etwas und schon gibt es ein MOU und eine due dilligence. Wie gesagt ist es natürlich auch eine Wette das Russland und Ukraine sich annähern was derzeit passiert. Durch die Seidenstraße und den Förderer des Projekts namens selensky steigen die Chancen wesentlich.

Aber es kann natürlich eine Geduldsprobe werden. Früher oder später werden die besten deposits (und Bki gehört eindeutig dazu) in Produktion gehen. Bis dahin wird verwässert. Aber bei einer Bewertung von 0.6% des NPV10 spielt das keine entscheidende Rolle. At least dann halt ein 20-50 Bagger

Den Fortschritt zeigt auch das BKI erstmals durch FK zu vernünftigen Konditionen zwischenfinanzieren konnte (revolvierender Kredit bis zu 9m usd zu 10% Zinsen, aktuell ca 2m gezogen)

06.05.24 · Redaktion dts · Eisenerz |

24.04.24 · wallstreetONLINE Redaktion · Hudbay Minerals |

18.04.24 · FUCHS-Kapital · Gold |

20.03.24 · Gold-Silber-Rohstofftrends · Anglo American |

03.02.24 · Gold-Silber-Rohstofftrends · Anglo American |

| Zeit | Titel |

|---|---|

| 25.02.24 | |

| 17.01.24 |