KKR & Co - lukrative Beteiligungs- und Privat Equity-Geschäfte für jedermann (Seite 26)

eröffnet am 08.04.14 09:31:22 von

neuester Beitrag 17.05.24 18:20:46 von

neuester Beitrag 17.05.24 18:20:46 von

Beiträge: 260

ID: 1.193.311

ID: 1.193.311

Aufrufe heute: 2

Gesamt: 18.145

Gesamt: 18.145

Aktive User: 0

ISIN: US48251W1045 · WKN: A2LQV6 · Symbol: KR51

97,89

EUR

+0,18 %

+0,18 EUR

Letzter Kurs 18:58:26 Tradegate

Neuigkeiten

| Titel |

|---|

15:20 Uhr · dpa-AFX |

04:21 Uhr · Business Wire (engl.) |

22.05.24 · dpa-AFX |

22.05.24 · Business Wire (engl.) |

21.05.24 · Business Wire (engl.) |

Werte aus der Branche Finanzdienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 9,2700 | +47,14 | |

| 5,8039 | +22,96 | |

| 2,7400 | +18,10 | |

| 12,000 | +17,65 | |

| 13,150 | +14,10 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 9,3100 | -12,26 | |

| 1,4500 | -13,69 | |

| 1,3000 | -17,98 | |

| 1,1000 | -18,52 | |

| 10,500 | -39,38 |

Beitrag zu dieser Diskussion schreiben

US-Versorger TXU ist pleite

Das größte Private-Equity-Debakel aller Zeiten

Von Nils-Viktor Sorge, manager-magazin

Der gewagtetste Private-Equity-Deal aller Zeiten endet im Desaster. Sieben Jahre nach der 45-Milliarden-Dollar-Übernahme des US-Versorgers Energy Future Holdings (TXU) durch Finanzinvestoren um KKR ist der Energiekonzern kollabiert. Zu tun hat das auch mit dem Fracking-Boom in den USA.

Hamburg - Die letzte Hoffnung für Energy Future Holdings ruhte auf dem Wetter. Würde der außergewöhnlich kalte Winter in den USA den Gaspreis deutlich in die Höhe treiben und dem dahinsiechenden texanischen Versorger die dringend benötigte Geldinfusion verpassen? Ein hoher Gaspreis stimuliert auch den Strompreis, und das hätte mehr Einnahmen für das strauchelnde Unternehmen bedeutet.

Jetzt ist klar: Es hat nicht gereicht. Gestern hat der Energiekonzern Bankrott nach Kapitel 11 gemäß dem US-Insolvenzgesetz angemeldet. Es bleiben ein 40-Milliarden-Dollar-Schuldenberg und die bittere Erkenntnis, dass die größte fremdfinanzierte Übernahme des Typs "Leveraged Buyout" aller Zeiten gescheitert ist.

Es war das Jahr 2007, als die Private-Equity-Investoren KKR , TPG Capital und Goldman Sachs Capital Partners das Unternehmen übernahmen, das damals TXU hieß (den Namen trägt heute noch die Stromvertriebs-Tochtergesellschaft). Der Kaufpreis betrug 31,8 Millionen Dollar; inklusive Altlasten taxierten ihn Marktkenner auf etwa 45 Milliarden Dollar.

Leveraged Buyouts als der letzte Schrei

Damit rangiert der Deal laut Wall Street Journal an der Spitze aller jemals getätigten derartigen Übernahmen. Das Fremdkapital, das den Kauf ermöglichte, stammte unter anderem von Investor-Legende Warren Buffett.

In der Finanzwelt waren derartige Geschäfte damals der letzte Schrei. Die Übernahmeziele konnten gar nicht groß genug sein. Auch in Deutschland gerieten zahlreiche Firmen ins Visier von internationalen Finanzinvestoren, landläufig "Heuschrecken" genannt.

Das Grundprinzip eines solchen Leveraged Buyouts: Investoren übernehmen ein Unternehmen und bürden diesem die für den Deal erforderlichen Kredite auf. Die Firma muss dann Zinsen, Tilgung und Dividenden aus dem laufenden Geschäft finanzieren.

Es gibt auch Gewinner der Pleite - Finanzinvestoren

In vielen Fällen ging das gut, alle Beteiligten hatten etwas davon, auch die übernommene Firma. Als Erfolgsgeschichte gelten die Übernahmen der Krankenhausfirma HCA, der Hotelkette Hilton und letztlich auch des deutschen Badarmaturen-Herstellers Grohe.

Der Fall Energy Future Holdings (TXO) zeigt jedoch, wie riskant solche Deals sein können. Sobald sich der Markt nicht so entwickelt wie erwartet, kann die gesamte Architektur des Deals in sich zusammenfallen. So geschah es bei den Texanern. Der Strompreis lag niedriger als erwartet - das brach dem Unternehmen das Genick.

Der Konzern, der einst auch in Deutschland aktiv werden wollte, ist der bedeutendste Versorger in dem zweitgrößten US-Bundesstaat und hat drei Millionen Kunden. Seine Tochter Luminant verfügt heute nach eigenen Angaben über Stromerzeugungsanlagen mit einer Leistung von 15.400 Megawatt, was etwa 15 bis 20 Großkraftwerken entspricht. Größtenteils verbergen sich dahinter Kohlekraftwerke, aber auch Gas- und Atomkraftwerke sowie Bezugsrechte für Windstrom.

Fracking-Boom brach dem Versorger das Genick

Mit all diesen Anlagen erwirtschaftete Energy Future Holdings bei weitem nicht die Erträge, die erforderlich gewesen wären um Gläubiger und Eigentümer zu befriedigen. Kombiniert mit der Finanzkrise führte der Gasboom in den USA zu einem Preisverfall bei dem Energieträger.

Deshalb war Strom billiger als erwartet. Vor allem die Atom- und Kohlekraftwerke des Versorgers spielten deshalb nicht die erwarteten Gewinne ein. Die einstigen Investoren haben ihre Beteiligung schon länger auf Null abgeschrieben.

Allerdings gibt es auch Gewinner der Pleite. In den vergangenen Wochen haben laut New York Times einige Finanzinvestoren billig Forderungen aufgekauft. Im Insolvenzverfahren dürften sie nun zum Spottpreis die Kraftwerke von Energy Future Holdings übernehmen.

Das größte Private-Equity-Debakel aller Zeiten

Von Nils-Viktor Sorge, manager-magazin

Der gewagtetste Private-Equity-Deal aller Zeiten endet im Desaster. Sieben Jahre nach der 45-Milliarden-Dollar-Übernahme des US-Versorgers Energy Future Holdings (TXU) durch Finanzinvestoren um KKR ist der Energiekonzern kollabiert. Zu tun hat das auch mit dem Fracking-Boom in den USA.

Hamburg - Die letzte Hoffnung für Energy Future Holdings ruhte auf dem Wetter. Würde der außergewöhnlich kalte Winter in den USA den Gaspreis deutlich in die Höhe treiben und dem dahinsiechenden texanischen Versorger die dringend benötigte Geldinfusion verpassen? Ein hoher Gaspreis stimuliert auch den Strompreis, und das hätte mehr Einnahmen für das strauchelnde Unternehmen bedeutet.

Jetzt ist klar: Es hat nicht gereicht. Gestern hat der Energiekonzern Bankrott nach Kapitel 11 gemäß dem US-Insolvenzgesetz angemeldet. Es bleiben ein 40-Milliarden-Dollar-Schuldenberg und die bittere Erkenntnis, dass die größte fremdfinanzierte Übernahme des Typs "Leveraged Buyout" aller Zeiten gescheitert ist.

Es war das Jahr 2007, als die Private-Equity-Investoren KKR , TPG Capital und Goldman Sachs Capital Partners das Unternehmen übernahmen, das damals TXU hieß (den Namen trägt heute noch die Stromvertriebs-Tochtergesellschaft). Der Kaufpreis betrug 31,8 Millionen Dollar; inklusive Altlasten taxierten ihn Marktkenner auf etwa 45 Milliarden Dollar.

Leveraged Buyouts als der letzte Schrei

Damit rangiert der Deal laut Wall Street Journal an der Spitze aller jemals getätigten derartigen Übernahmen. Das Fremdkapital, das den Kauf ermöglichte, stammte unter anderem von Investor-Legende Warren Buffett.

In der Finanzwelt waren derartige Geschäfte damals der letzte Schrei. Die Übernahmeziele konnten gar nicht groß genug sein. Auch in Deutschland gerieten zahlreiche Firmen ins Visier von internationalen Finanzinvestoren, landläufig "Heuschrecken" genannt.

Das Grundprinzip eines solchen Leveraged Buyouts: Investoren übernehmen ein Unternehmen und bürden diesem die für den Deal erforderlichen Kredite auf. Die Firma muss dann Zinsen, Tilgung und Dividenden aus dem laufenden Geschäft finanzieren.

Es gibt auch Gewinner der Pleite - Finanzinvestoren

In vielen Fällen ging das gut, alle Beteiligten hatten etwas davon, auch die übernommene Firma. Als Erfolgsgeschichte gelten die Übernahmen der Krankenhausfirma HCA, der Hotelkette Hilton und letztlich auch des deutschen Badarmaturen-Herstellers Grohe.

Der Fall Energy Future Holdings (TXO) zeigt jedoch, wie riskant solche Deals sein können. Sobald sich der Markt nicht so entwickelt wie erwartet, kann die gesamte Architektur des Deals in sich zusammenfallen. So geschah es bei den Texanern. Der Strompreis lag niedriger als erwartet - das brach dem Unternehmen das Genick.

Der Konzern, der einst auch in Deutschland aktiv werden wollte, ist der bedeutendste Versorger in dem zweitgrößten US-Bundesstaat und hat drei Millionen Kunden. Seine Tochter Luminant verfügt heute nach eigenen Angaben über Stromerzeugungsanlagen mit einer Leistung von 15.400 Megawatt, was etwa 15 bis 20 Großkraftwerken entspricht. Größtenteils verbergen sich dahinter Kohlekraftwerke, aber auch Gas- und Atomkraftwerke sowie Bezugsrechte für Windstrom.

Fracking-Boom brach dem Versorger das Genick

Mit all diesen Anlagen erwirtschaftete Energy Future Holdings bei weitem nicht die Erträge, die erforderlich gewesen wären um Gläubiger und Eigentümer zu befriedigen. Kombiniert mit der Finanzkrise führte der Gasboom in den USA zu einem Preisverfall bei dem Energieträger.

Deshalb war Strom billiger als erwartet. Vor allem die Atom- und Kohlekraftwerke des Versorgers spielten deshalb nicht die erwarteten Gewinne ein. Die einstigen Investoren haben ihre Beteiligung schon länger auf Null abgeschrieben.

Allerdings gibt es auch Gewinner der Pleite. In den vergangenen Wochen haben laut New York Times einige Finanzinvestoren billig Forderungen aufgekauft. Im Insolvenzverfahren dürften sie nun zum Spottpreis die Kraftwerke von Energy Future Holdings übernehmen.

Dieser Artikel wurde bereits am 12. März 2014 verfasst.

Der Verkauf von Wild Flavors in Eppelheim wird vorbereitet

Der geplante Ausstieg könnte dem Finanzinvestor KKR und Hans-Peter Wild bis zu 1,7 Milliarden Euro bringen

Von Thomas Veigel, Rhein-Neckar-Zeitung

Eppelheim. Als der Finanzinvestor Kohlberg Kravis Roberts (KKR) vor vier Jahren 35 Prozent des Aromengeschäfts der Eppelheimer Wild-Gruppe kaufte, machte man schon damals keinen Hehl daraus, dass man nach etwa fünf Jahren auch wieder aussteigen wolle. Für den 72-jährigen Firmenchef Hans-Peter Wild war damals der Börsengang das Ziel für das von seinem Vater gegründete Unternehmen. Etwa 40 Prozent der Anteile sollten an der Börse platziert werden.

Insofern ist es keine Überraschung, dass die Schweizer Filiale der amerikanischen Investmentbank Citi seit Anfang des Jahres dabei ist, einen Börsengang oder einen Verkauf der Wild Flavors vorzubereiten.

Berichte der Nachrichtenagenturen Bloomberg und Reuters wurden der RNZ gestern aus unternehmensnahen Kreisen bestätigt. Danach könnten potenzielle Käufer das Eppelheimer Unternehmen für 1,4 bis 1,7 Milliarden Euro übernehmen. Die Citi-Bank wolle bis Ende des Monats einen kleinen Kreis von Interessenten ansprechen und ihnen die nötigen Informationen zur Verfügung stellen. Hans-Peter Wild wollte sich gestern auf Anfrage nicht zu den Berichten äußern.

In den vergangenen vier Jahren wurde das Geschäft, an dem sich KKR beteiligt hatte, konsolidiert und auf Vordermann gebracht. Der Firmensitz von Wild Flavors wurde ins schweizerische Zug verlegt. Wild Flavors produziert eine Vielzahl von Aromen, Fruchtauszügen und Lebensmittelfarben auf natürlicher Basis, die bei der Nahrungsmittel- und Getränkeherstellung verwendet werden.

Seit dem Einstieg von KKR hat Wild Flavors mehrere Firmen gekauft, darunter das Saftkonzentrat-Geschäft von Cargill, den Pfefferminzöl-Hersteller A.M. Todd und den Extrakte-Hersteller Alfrebro.

Doch neben der Möglichkeit eines Börsengangs denkt man mittlerweile auch an einen Verkauf des weltweit fünftgrößten Aromen-Herstellers an einen Konkurrenten oder an einen weiteren Finanzinvestor. "Man sollte auch nicht ausschließen, dass der Prozess nur der Preisfindung dient und am Ende KKR oder Wild das ganze Unternehmen übernimmt", sagte ein Banker, der in die Transaktion involviert ist, der Agentur Reuters.

Interessiert an Wild Flavors soll unter anderem der deutsche Aromenhersteller Symrise sein, der sich gerade mit der Stiftung Warentest wegen eines für Ritter Sport hergestellten Vanille-Aromas streitet. Auch einige der großen Finanzinvestoren sollen Interesse an Wild Flavors bekundet haben. Symrise-Finanzchef Bernd Hirsch sagte bei der Bilanzpressekonferenz am Montag, dass man auch vor größeren Zukäufen nicht zurückschrecke.

Wild Flavors wäre allerdings sehr teuer. Finanzkreisen zufolge dürfte Wild Flavors bei dem Verkauf mit dem 10- bis 12-Fachen des für 2014 erwarteten operativen Gewinns vor Steuern Zinsenn und Abschreibungen (Ebitda) von 140 Millionen Euro bewertet werden. Das wären 1,4 bis 1,7 Milliarden Euro. An der Börse gelistete Wettbewerber werden etwa mit dem 11-fachen bewertet. Banken sollen bereits Kreditpakete von rund einer Milliarde Euro geschnürt haben, um Finanzinvestoren beim Kauf zu helfen.

Hauptstandort von Wild Flavors ist Eppelheim, dort arbeiten 900 Beschäftigte für das Unternehmen. Weltweit sind es mehr als 2000. In Eppelheim sitzen auch die Sisi-Werke (Capri-Sonne) mit 450 Mitarbeitern, das Maschinenbau-Unternehmen Indag (100 Mitarbeiter) und die Verwaltung des Fruchtzubereitungsgeschäfts für Milchprodukte. Diese Firmen gehören nicht zu Wild Flavors und sind im Besitz von Hans-Peter Wild.

Der Verkauf von Wild Flavors in Eppelheim wird vorbereitet

Der geplante Ausstieg könnte dem Finanzinvestor KKR und Hans-Peter Wild bis zu 1,7 Milliarden Euro bringen

Von Thomas Veigel, Rhein-Neckar-Zeitung

Eppelheim. Als der Finanzinvestor Kohlberg Kravis Roberts (KKR) vor vier Jahren 35 Prozent des Aromengeschäfts der Eppelheimer Wild-Gruppe kaufte, machte man schon damals keinen Hehl daraus, dass man nach etwa fünf Jahren auch wieder aussteigen wolle. Für den 72-jährigen Firmenchef Hans-Peter Wild war damals der Börsengang das Ziel für das von seinem Vater gegründete Unternehmen. Etwa 40 Prozent der Anteile sollten an der Börse platziert werden.

Insofern ist es keine Überraschung, dass die Schweizer Filiale der amerikanischen Investmentbank Citi seit Anfang des Jahres dabei ist, einen Börsengang oder einen Verkauf der Wild Flavors vorzubereiten.

Berichte der Nachrichtenagenturen Bloomberg und Reuters wurden der RNZ gestern aus unternehmensnahen Kreisen bestätigt. Danach könnten potenzielle Käufer das Eppelheimer Unternehmen für 1,4 bis 1,7 Milliarden Euro übernehmen. Die Citi-Bank wolle bis Ende des Monats einen kleinen Kreis von Interessenten ansprechen und ihnen die nötigen Informationen zur Verfügung stellen. Hans-Peter Wild wollte sich gestern auf Anfrage nicht zu den Berichten äußern.

In den vergangenen vier Jahren wurde das Geschäft, an dem sich KKR beteiligt hatte, konsolidiert und auf Vordermann gebracht. Der Firmensitz von Wild Flavors wurde ins schweizerische Zug verlegt. Wild Flavors produziert eine Vielzahl von Aromen, Fruchtauszügen und Lebensmittelfarben auf natürlicher Basis, die bei der Nahrungsmittel- und Getränkeherstellung verwendet werden.

Seit dem Einstieg von KKR hat Wild Flavors mehrere Firmen gekauft, darunter das Saftkonzentrat-Geschäft von Cargill, den Pfefferminzöl-Hersteller A.M. Todd und den Extrakte-Hersteller Alfrebro.

Doch neben der Möglichkeit eines Börsengangs denkt man mittlerweile auch an einen Verkauf des weltweit fünftgrößten Aromen-Herstellers an einen Konkurrenten oder an einen weiteren Finanzinvestor. "Man sollte auch nicht ausschließen, dass der Prozess nur der Preisfindung dient und am Ende KKR oder Wild das ganze Unternehmen übernimmt", sagte ein Banker, der in die Transaktion involviert ist, der Agentur Reuters.

Interessiert an Wild Flavors soll unter anderem der deutsche Aromenhersteller Symrise sein, der sich gerade mit der Stiftung Warentest wegen eines für Ritter Sport hergestellten Vanille-Aromas streitet. Auch einige der großen Finanzinvestoren sollen Interesse an Wild Flavors bekundet haben. Symrise-Finanzchef Bernd Hirsch sagte bei der Bilanzpressekonferenz am Montag, dass man auch vor größeren Zukäufen nicht zurückschrecke.

Wild Flavors wäre allerdings sehr teuer. Finanzkreisen zufolge dürfte Wild Flavors bei dem Verkauf mit dem 10- bis 12-Fachen des für 2014 erwarteten operativen Gewinns vor Steuern Zinsenn und Abschreibungen (Ebitda) von 140 Millionen Euro bewertet werden. Das wären 1,4 bis 1,7 Milliarden Euro. An der Börse gelistete Wettbewerber werden etwa mit dem 11-fachen bewertet. Banken sollen bereits Kreditpakete von rund einer Milliarde Euro geschnürt haben, um Finanzinvestoren beim Kauf zu helfen.

Hauptstandort von Wild Flavors ist Eppelheim, dort arbeiten 900 Beschäftigte für das Unternehmen. Weltweit sind es mehr als 2000. In Eppelheim sitzen auch die Sisi-Werke (Capri-Sonne) mit 450 Mitarbeitern, das Maschinenbau-Unternehmen Indag (100 Mitarbeiter) und die Verwaltung des Fruchtzubereitungsgeschäfts für Milchprodukte. Diese Firmen gehören nicht zu Wild Flavors und sind im Besitz von Hans-Peter Wild.

KKR Profit Rises Slightly

By Mike Spector, Wallstreet Jounal Blog

KKR & Co. said first-quarter profit rose slightly from a year ago, as the

private-equity firm sold shares of companies it took public and reeled in fees from raising money and doing deals.

The New York company reported a first-quarter profit of $210 million, or 65 cents a share, up from $193.4 million during the same time period a year ago.

The buyout firm reported economic net income of $630.3 million compared with $647.7 million during the year-earlier period. That amounted to 82 cents per after-tax-adjusted share, KKR said, soundly beating Wall Street expectations. Analysts polled by Thomson Reuters expected 52 cents. Economic net income is a measure preferred by private-equity firms because it gauges realized and unrealized gains and losses and quirks related to private partnerships becoming public companies.

KKR’s financial performance resulted in a first-quarter distribution to shareholders of 43 cents, a roughly 59% increase from the company’s dividend during the same time period a year ago.

KKR’s overall distributable earnings, the portion of profits from which shareholders get a cut, for the first three months of the year increased about 54% from the comparable time period a year earlier to $446.8 million.

The financial firm’s assets under management at the end of the first quarter totaled $102.3 billion, up from $94.3 billion at the end of 2013. KKR closed on its acquisition of European credit firm Avoca Capital during the first quarter, adding $8.4 billion to the private-equity firm’s assets under management.

By Mike Spector, Wallstreet Jounal Blog

KKR & Co. said first-quarter profit rose slightly from a year ago, as the

private-equity firm sold shares of companies it took public and reeled in fees from raising money and doing deals.

The New York company reported a first-quarter profit of $210 million, or 65 cents a share, up from $193.4 million during the same time period a year ago.

The buyout firm reported economic net income of $630.3 million compared with $647.7 million during the year-earlier period. That amounted to 82 cents per after-tax-adjusted share, KKR said, soundly beating Wall Street expectations. Analysts polled by Thomson Reuters expected 52 cents. Economic net income is a measure preferred by private-equity firms because it gauges realized and unrealized gains and losses and quirks related to private partnerships becoming public companies.

KKR’s financial performance resulted in a first-quarter distribution to shareholders of 43 cents, a roughly 59% increase from the company’s dividend during the same time period a year ago.

KKR’s overall distributable earnings, the portion of profits from which shareholders get a cut, for the first three months of the year increased about 54% from the comparable time period a year earlier to $446.8 million.

The financial firm’s assets under management at the end of the first quarter totaled $102.3 billion, up from $94.3 billion at the end of 2013. KKR closed on its acquisition of European credit firm Avoca Capital during the first quarter, adding $8.4 billion to the private-equity firm’s assets under management.

Zitat von sirmike: KKR & Co. L.P. today reported its first quarter 2014 results.

Hier noch die Quelle.

KKR & Co. L.P. today reported its first quarter 2014 results.

“Our investment portfolio and balance sheet continue to perform, resulting in a 26% return on equity over the last twelve months”

On February 19, 2014, we closed our acquisition of Avoca Capital (Unlimited) and its affiliates (“Avoca”), a European credit investment manager. Avoca’s financial results have been reported as part of our Public Markets segment in the first quarter of 2014. The acquisition of Avoca contributed $8.4 billion to our Public Markets segment’s assets under management.

In March 2014, we held our final close for our first Energy Income and Growth Fund L.P., which including general partner and employee commitments closed with approximately $2.0 billion of commitments.

On December 16, 2013, KKR announced the signing of a definitive merger agreement where KKR will acquire KFN through a stock-for-stock merger. The merger, which is subject to KFN shareholder approval and other customary closing conditions, is expected to close in the second quarter of 2014.

“Our investment portfolio and balance sheet continue to perform, resulting in a 26% return on equity over the last twelve months,” said Henry R. Kravis and George R. Roberts, Co-Chairmen and Co-Chief Executive Officers of KKR. “Additionally, our realization activity and record fee revenue both contributed to a 60% year-over-year increase in our first quarter distribution per unit to $0.43 per share.”

GAAP RESULTS

GAAP results for the quarter ended March 31, 2014, included net income attributable to KKR & Co. L.P. of $210.0 million and net income attributable to KKR & Co. L.P. per common unit of $0.65, on a diluted basis. For the quarter ended March 31, 2013, net income attributable to KKR & Co. L.P. was $193.4 million and net income attributable to KKR & Co. L.P. per common unit was $0.69, on a diluted basis. The increase quarter over quarter was primarily due to (i) an increase in management fees attributable to new capital raised; (ii) higher transaction fees; and (iii) an increase in KKR & Co. L.P.’s ownership percentage in the KKR business. The increase was partially offset by a lower level of investment income.

SEGMENT RESULTS

Private Markets

AUM was $60.5 billion as of March 31, 2014, a decrease of $0.7 billion, or 1.1%, compared to AUM of $61.2 billion as of December 31, 2013. The decrease was primarily attributable to distributions to the limited partners of our private equity funds arising from realizations and to a lesser extent a reduction in AUM as a result of the European Fund III entering the post-investment period. The decrease was largely offset by appreciation in the fair value of our private equity portfolio and new capital raised primarily from our Energy Income and Growth Fund.

FPAUM was $48.2 billion as of March 31, 2014, a decrease of $2.0 billion, or 4.0%, compared to FPAUM of $50.2 billion as of December 31, 2013. The decrease was primarily attributable to distributions to the limited partners of our private equity funds arising from realizations and to a lesser extent a reduction in FPAUM as a result of the European Fund III entering the post-investment period. The decrease was partially offset by new capital raised primarily from our Energy Income and Growth Fund.

FRE was $53.6 million for the quarter ended March 31, 2014, an increase of $12.9 million, or 31.7%, compared to FRE of $40.7 million for the quarter ended March 31, 2013. The increase was primarily driven by higher transaction fees and higher management fees resulting from new capital raised, partially offset by higher compensation expense.

ENI was $241.1 million for the quarter ended March 31, 2014, a decrease of $25.6 million, or 9.6%, compared to ENI of $266.7 million for the quarter ended March 31, 2013. The decrease was primarily attributable to lower net carried interest resulting from a lower level of appreciation in our private equity portfolio. The decrease was partially offset by the increase in FRE discussed above.

Public Markets

AUM was $41.8 billion as of March 31, 2014, an increase of $8.7 billion, or 26.3%, compared to AUM of $33.1 billion as of December 31, 2013. FPAUM was $35.4 billion as of March 31, 2014, an increase of $8.2 billion, or 30.1%, compared to FPAUM of $27.2 billion as of December 31, 2013. For both AUM and FPAUM, the increases were primarily attributable to new capital from the acquisition of Avoca.

FRE was $53.6 million for the quarter ended March 31, 2014, an increase of $16.4 million, or 44.1%, compared to FRE of $37.2 million for the quarter ended March 31, 2013. The increase was principally attributable to higher management fees related to new capital raised from fund investors, partially offset by higher compensation expense.

ENI was $67.9 million for the quarter ended March 31, 2014, an increase of $18.8 million, or 38.3%, compared to ENI of $49.1 million for the quarter ended March 31, 2013. The increase was primarily driven by the increase in FRE discussed above.

Capital Markets and Principal Activities

FRE was $44.5 million for the quarter ended March 31, 2014, an increase of $34.4 million, or 340.6%, compared to FRE of $10.1 million for the quarter ended March 31, 2013. The increase was primarily driven by a higher level of overall capital markets transaction activity, partially offset by higher compensation expense.

ENI was $321.2 million for the quarter ended March 31, 2014, a decrease of $10.7 million, or 3.2%, compared to ENI of $331.9 million for the quarter ended March 31, 2013. The decrease was primarily due to a lower level of investment income from our principal investments, partially offset by the increase in FRE discussed above. While the fair value of our principal investments increased during the quarter ended March 31, 2014, the level of appreciation was lower than in the first quarter of 2013.

CAPITAL AND LIQUIDITY

As of March 31, 2014, KKR had $2.1 billion of cash and short-term investments on a total reportable segment basis and $1.0 billion of outstanding debt obligations. KKR’s availability for borrowings was $750.0 million (which is reduced by an outstanding letter of credit), which does not include a $500.0 million revolving credit facility for use in its capital markets business that was undrawn as of March 31, 2014.

As of March 31, 2014, KKR’s portion of total uncalled commitments to its investment funds was $1.0 billion, consisting of the following (amounts in thousands):

Uncalled

Commitments

Private Markets

North America Fund XI $ 274,100

Energy Income and Growth Fund 191,600

Real Estate Partners Americas 154,700

European Fund III 68,500

Asian Fund II 67,300

2006 Fund 61,700

Infrastructure 16,300

Natural Resources 11,100

Other Private Equity Funds 11,000

Co-Investment Vehicles 32,900

Total Private Markets Commitments 889,200

Public Markets

Special Situations Vehicles 98,300

Mezzanine Fund 20,300

Direct Lending Vehicles 12,400

Total Public Markets Commitments 131,000

Total Uncalled Commitments $ 1,020,200

DISTRIBUTION

A distribution of $0.43 per common unit has been declared, comprised of (i) $0.15 per common unit from after-tax FRE, (ii) $0.17 per common unit from realized cash carry, and (iii) $0.11 per common unit from net realized principal investment income. The distribution will be paid on May 23, 2014 to unitholders of record as of the close of business on May 9, 2014. Please refer to the distribution policy presented later in this release.

“Our investment portfolio and balance sheet continue to perform, resulting in a 26% return on equity over the last twelve months”

On February 19, 2014, we closed our acquisition of Avoca Capital (Unlimited) and its affiliates (“Avoca”), a European credit investment manager. Avoca’s financial results have been reported as part of our Public Markets segment in the first quarter of 2014. The acquisition of Avoca contributed $8.4 billion to our Public Markets segment’s assets under management.

In March 2014, we held our final close for our first Energy Income and Growth Fund L.P., which including general partner and employee commitments closed with approximately $2.0 billion of commitments.

On December 16, 2013, KKR announced the signing of a definitive merger agreement where KKR will acquire KFN through a stock-for-stock merger. The merger, which is subject to KFN shareholder approval and other customary closing conditions, is expected to close in the second quarter of 2014.

“Our investment portfolio and balance sheet continue to perform, resulting in a 26% return on equity over the last twelve months,” said Henry R. Kravis and George R. Roberts, Co-Chairmen and Co-Chief Executive Officers of KKR. “Additionally, our realization activity and record fee revenue both contributed to a 60% year-over-year increase in our first quarter distribution per unit to $0.43 per share.”

GAAP RESULTS

GAAP results for the quarter ended March 31, 2014, included net income attributable to KKR & Co. L.P. of $210.0 million and net income attributable to KKR & Co. L.P. per common unit of $0.65, on a diluted basis. For the quarter ended March 31, 2013, net income attributable to KKR & Co. L.P. was $193.4 million and net income attributable to KKR & Co. L.P. per common unit was $0.69, on a diluted basis. The increase quarter over quarter was primarily due to (i) an increase in management fees attributable to new capital raised; (ii) higher transaction fees; and (iii) an increase in KKR & Co. L.P.’s ownership percentage in the KKR business. The increase was partially offset by a lower level of investment income.

SEGMENT RESULTS

Private Markets

AUM was $60.5 billion as of March 31, 2014, a decrease of $0.7 billion, or 1.1%, compared to AUM of $61.2 billion as of December 31, 2013. The decrease was primarily attributable to distributions to the limited partners of our private equity funds arising from realizations and to a lesser extent a reduction in AUM as a result of the European Fund III entering the post-investment period. The decrease was largely offset by appreciation in the fair value of our private equity portfolio and new capital raised primarily from our Energy Income and Growth Fund.

FPAUM was $48.2 billion as of March 31, 2014, a decrease of $2.0 billion, or 4.0%, compared to FPAUM of $50.2 billion as of December 31, 2013. The decrease was primarily attributable to distributions to the limited partners of our private equity funds arising from realizations and to a lesser extent a reduction in FPAUM as a result of the European Fund III entering the post-investment period. The decrease was partially offset by new capital raised primarily from our Energy Income and Growth Fund.

FRE was $53.6 million for the quarter ended March 31, 2014, an increase of $12.9 million, or 31.7%, compared to FRE of $40.7 million for the quarter ended March 31, 2013. The increase was primarily driven by higher transaction fees and higher management fees resulting from new capital raised, partially offset by higher compensation expense.

ENI was $241.1 million for the quarter ended March 31, 2014, a decrease of $25.6 million, or 9.6%, compared to ENI of $266.7 million for the quarter ended March 31, 2013. The decrease was primarily attributable to lower net carried interest resulting from a lower level of appreciation in our private equity portfolio. The decrease was partially offset by the increase in FRE discussed above.

Public Markets

AUM was $41.8 billion as of March 31, 2014, an increase of $8.7 billion, or 26.3%, compared to AUM of $33.1 billion as of December 31, 2013. FPAUM was $35.4 billion as of March 31, 2014, an increase of $8.2 billion, or 30.1%, compared to FPAUM of $27.2 billion as of December 31, 2013. For both AUM and FPAUM, the increases were primarily attributable to new capital from the acquisition of Avoca.

FRE was $53.6 million for the quarter ended March 31, 2014, an increase of $16.4 million, or 44.1%, compared to FRE of $37.2 million for the quarter ended March 31, 2013. The increase was principally attributable to higher management fees related to new capital raised from fund investors, partially offset by higher compensation expense.

ENI was $67.9 million for the quarter ended March 31, 2014, an increase of $18.8 million, or 38.3%, compared to ENI of $49.1 million for the quarter ended March 31, 2013. The increase was primarily driven by the increase in FRE discussed above.

Capital Markets and Principal Activities

FRE was $44.5 million for the quarter ended March 31, 2014, an increase of $34.4 million, or 340.6%, compared to FRE of $10.1 million for the quarter ended March 31, 2013. The increase was primarily driven by a higher level of overall capital markets transaction activity, partially offset by higher compensation expense.

ENI was $321.2 million for the quarter ended March 31, 2014, a decrease of $10.7 million, or 3.2%, compared to ENI of $331.9 million for the quarter ended March 31, 2013. The decrease was primarily due to a lower level of investment income from our principal investments, partially offset by the increase in FRE discussed above. While the fair value of our principal investments increased during the quarter ended March 31, 2014, the level of appreciation was lower than in the first quarter of 2013.

CAPITAL AND LIQUIDITY

As of March 31, 2014, KKR had $2.1 billion of cash and short-term investments on a total reportable segment basis and $1.0 billion of outstanding debt obligations. KKR’s availability for borrowings was $750.0 million (which is reduced by an outstanding letter of credit), which does not include a $500.0 million revolving credit facility for use in its capital markets business that was undrawn as of March 31, 2014.

As of March 31, 2014, KKR’s portion of total uncalled commitments to its investment funds was $1.0 billion, consisting of the following (amounts in thousands):

Uncalled

Commitments

Private Markets

North America Fund XI $ 274,100

Energy Income and Growth Fund 191,600

Real Estate Partners Americas 154,700

European Fund III 68,500

Asian Fund II 67,300

2006 Fund 61,700

Infrastructure 16,300

Natural Resources 11,100

Other Private Equity Funds 11,000

Co-Investment Vehicles 32,900

Total Private Markets Commitments 889,200

Public Markets

Special Situations Vehicles 98,300

Mezzanine Fund 20,300

Direct Lending Vehicles 12,400

Total Public Markets Commitments 131,000

Total Uncalled Commitments $ 1,020,200

DISTRIBUTION

A distribution of $0.43 per common unit has been declared, comprised of (i) $0.15 per common unit from after-tax FRE, (ii) $0.17 per common unit from realized cash carry, and (iii) $0.11 per common unit from net realized principal investment income. The distribution will be paid on May 23, 2014 to unitholders of record as of the close of business on May 9, 2014. Please refer to the distribution policy presented later in this release.

Trading Spotlight

Vor EZB-Stresstest

Unicredit will faule Kredite bei Finanzinvestor abladen

Quelle: Handelsblatt

Eine milliardenschwere Bad Bank soll der italienischen Unicredit und Intesa Sanpaolo helfen, den wachsenden Berg fauler Kredite zu reduzieren. Vor allem soll das den Geldhäusern vor dem EZB-Stresstest zugutekommen.

Bangalore. Die beiden größten italienischen Banken Unicredit und Intesa Sanpaolo wollen laut einem Zeitungsbericht vor dem europaweiten EZB-Stresstest einen Teil ihrer faulen Kredite auslagern. Dazu sei eine Art milliardenschwere Bad Bank geplant, die gemeinsam mit dem US-Finanzinvestor KKR aufgebaut werden solle, schrieb die „Financial Times“ (Dienstagausgabe). Mit dem Geschäft könnten die Geldhäuser ihre Kapitaldecke stärken. Es seien aber noch zahlreiche Details zu klären, unter anderem wie viele ihrer Risikokredite die Institute in die Einrichtung auslagern wollen.

Den italienischen Banken macht die Wirtschaftskrise in der Heimat schwer zu schaffen. Sie ächzen unter einem wachsenden Berg fauler Kredite, weil viele Privatkunden und Unternehmen ihre Darlehen nicht mehr bezahlen können. Vor allem die kleineren Institute sind davon betroffen. Die HVB-Mutter Unicredit und die landesweite Nummer zwei Intesa gelten nicht als Kandidaten für eine Kapitalerhöhung im Zuge des Bilanzchecks durch die Europäische Zentralbank. Die EZB übernimmt bald die Aufsicht über die größten europäischen Geldhäuser und überprüft diese vorher noch auf Herz und Nieren.

Unicredit will faule Kredite bei Finanzinvestor abladen

Quelle: Handelsblatt

Eine milliardenschwere Bad Bank soll der italienischen Unicredit und Intesa Sanpaolo helfen, den wachsenden Berg fauler Kredite zu reduzieren. Vor allem soll das den Geldhäusern vor dem EZB-Stresstest zugutekommen.

Bangalore. Die beiden größten italienischen Banken Unicredit und Intesa Sanpaolo wollen laut einem Zeitungsbericht vor dem europaweiten EZB-Stresstest einen Teil ihrer faulen Kredite auslagern. Dazu sei eine Art milliardenschwere Bad Bank geplant, die gemeinsam mit dem US-Finanzinvestor KKR aufgebaut werden solle, schrieb die „Financial Times“ (Dienstagausgabe). Mit dem Geschäft könnten die Geldhäuser ihre Kapitaldecke stärken. Es seien aber noch zahlreiche Details zu klären, unter anderem wie viele ihrer Risikokredite die Institute in die Einrichtung auslagern wollen.

Den italienischen Banken macht die Wirtschaftskrise in der Heimat schwer zu schaffen. Sie ächzen unter einem wachsenden Berg fauler Kredite, weil viele Privatkunden und Unternehmen ihre Darlehen nicht mehr bezahlen können. Vor allem die kleineren Institute sind davon betroffen. Die HVB-Mutter Unicredit und die landesweite Nummer zwei Intesa gelten nicht als Kandidaten für eine Kapitalerhöhung im Zuge des Bilanzchecks durch die Europäische Zentralbank. Die EZB übernimmt bald die Aufsicht über die größten europäischen Geldhäuser und überprüft diese vorher noch auf Herz und Nieren.

'FT': KKR plant Spezialfonds für kleine Technologiefirmen

Quelle, 08.04.2014

Der US-Finanzinvestor Kohlberg Kravis Roberts (KKR) denkt laut einem Pressebericht über einen Spezialfonds für schnell wachsende Technologieunternehmen nach. Mit der Übernahme von solchen Unternehmen wolle KKR am digitalen Boom auf beiden Seiten des Atlantiks teilhaben, berichtet die "Financial Times" (Dienstagausgabe). Dabei ziehe der Investor den Kauf von kleineren schnell wachsenden Technologiefirmen vor, da er diese aus eigenen Mittel bezahlen könne. Für größere Übernahmen müsste KKR andere Investoren zur Finanzierung suchen.

"Anders als 1999 und 2000 gibt es Unternehmen mit solider Grundlage sowie abzusehenden Umsätzen und Gewinne. Diese Firmen brauchen Finanzpartner, um zu globalen Unternehmen zu werden", sagte KKR-Partner Philipp Freise, der unter anderem an den Übernahmen des Triebwerksbauers MTU und des Fernsehkonzerns ProSiebenSat.1 beteiligt war.

Quelle, 08.04.2014

Der US-Finanzinvestor Kohlberg Kravis Roberts (KKR) denkt laut einem Pressebericht über einen Spezialfonds für schnell wachsende Technologieunternehmen nach. Mit der Übernahme von solchen Unternehmen wolle KKR am digitalen Boom auf beiden Seiten des Atlantiks teilhaben, berichtet die "Financial Times" (Dienstagausgabe). Dabei ziehe der Investor den Kauf von kleineren schnell wachsenden Technologiefirmen vor, da er diese aus eigenen Mittel bezahlen könne. Für größere Übernahmen müsste KKR andere Investoren zur Finanzierung suchen.

"Anders als 1999 und 2000 gibt es Unternehmen mit solider Grundlage sowie abzusehenden Umsätzen und Gewinne. Diese Firmen brauchen Finanzpartner, um zu globalen Unternehmen zu werden", sagte KKR-Partner Philipp Freise, der unter anderem an den Übernahmen des Triebwerksbauers MTU und des Fernsehkonzerns ProSiebenSat.1 beteiligt war.

Mächtige Händler heißer Ware

Private-Equity-Riesen: Dealen wie in besten Zeiten

von Klaus Schachinger, Euro am Sonntag, finanzen.net vom 21.03.2014

Finanzinvestoren wie Blackstone und KKR mischen wieder kräftig mit in der Hochfinanz und fahren Rekordgewinne ein. Neuerdings treibt auch das Geschäft mit Börsengängen die Profite.

Mit seinem persönlichen Schrei vor Glück muss sich Zalando-Chef Rubin Ritter noch Zeit lassen. Die Schreie von Postboten und anderen Akteuren in der gleichnamigen Werbeoffensive haben den Berliner Onlineversender von Mode deutschlandweit populär gemacht.

Im Durchschnitt wird jedoch die Hälfte der Ware zurückgeschickt. "Die Retouren sind immer noch ein großer Kostenblock, der die Profitabilität empfindlich belastet", heißt es aus dem Umfeld der Banken, die den Berliner Aufsteiger bei seinem geplanten Börsengang (IPO) begleiten wollen.

Das Team von Zalando-Chef Ritter muss sich deshalb mächtig ins Zeug legen, um die Firma in die Gewinnzone zu bringen. Im vergangenen Jahr lag die operative Marge erst bei minus sieben Prozent. Nach Einschätzung von Experten könnte den Berlinern, die 2013 viel Geld in eine effiziente Logistik investiert haben, im dritten Quartal der Sprung in die schwarzen Zahlen gelingen.

Privatanleger können schon jetzt von Zalandos Wertsteigerung profitieren. Und zwar unabhängig vom Zeitpunkt des Börsendebüts, das sich noch verzögern könnte, da der Onlineversender vorerst finanziell abgesichert ist und nicht unter Druck steht. Anlegern steht der kleine Umweg über den börsennotierten schwedischen Finanzinvestor Kinnevik offen. Die von drei schwedischen Unternehmerfamilien gegründete Beteiligungsfirma hält gut ein Drittel an Zalando. Kinneviks Aktionäre profitieren bereits seit Längerem von den Wertsteigerungen des Onlinehändlers.

Im Vergleich mit Private-Equity-Riesen wie Apollo Global Management, Blackstone, Cerberus oder KKR sind die Schweden ein Leichtgewicht in der Branche. Die großen, meist amerikanischen Konzerne sind dank ihrer Finanzkraft längst auf Augenhöhe mit Investmentbanken - und mischen kräftig mit in der Hochfinanz.

Derzeit ziehen die Gesellschaften Nutzen aus der prekären Lage vieler europäischer Kreditinstitute und kaufen diesen vor dem Bankenstresstest im großen Stil faule Kredite ab. Aktuell verhandeln etwa die US-Finanzinvestoren Cerberus und KKR mit der Bank Intesa Sanpaolo und Unicredit aus Italien. Zusammen mit einem Partner hat Cerberus von Unicredit bereits Kredite im Wert von 1,6 Milliarden Euro übernommen. KKR will einen Fonds zur Auslagerung von Darlehen der beiden Banken gründen.

Wo Unternehmen stark unter Druck sind, winken Helfern meistens hohe Renditen. Bei Apollo und Blackstone gilt das aktuell auch für das Geschäft der Reeder. Überkapazitäten bei Schiffen und faule Kredite in der Finanzierung haben die Situation verschärft. Als gut bezahlter Retter in der Not gründete Apollo mit der Hamburger Reederei Rickmers eine Firma zum Kauf gebrauchter Containerschiffe. Im Beteiligungsgeschäft ergatterte Blackstone einen Anteil am Modeimperium Versace. Für 150 Millionen Euro kauften die Amerikaner der Gründerfamilie ein Fünftel der Firma ab. Die Italiener brauchten dringend Geld für die Expansion in Schwellenländer.

In den Boomjahren vor der Finanzkrise wurden Blackstone und Co von Politikern in Deutschland als Heuschrecken gebrandmarkt, weil sie milliardenschwere Übernahmen weitgehend über eine höhere Verschuldung der gekauften Unternehmen finanzierten. In der Krise traf es manches Ziel der Heuschrecken zwar hart. Doch anders als von Politikern prophezeit, meisterten viele Firmen ihre Schuldenlast - und kehrten später profitabler an den Kapitalmarkt zurück.

Die Unternehmen aus den Top Ten der Branche haben ihre Gründer inzwischen zu breit aufgestellten Finanzriesen ausgebaut, die häufig börsennotiert sind. Mit sehr hohen Kapitalrenditen von zum Teil mehr als 25 Prozent sind Aktien von Firmen wie Blackstone inzwischen zu Favoriten der Anleger geworden. Ein wesentlicher Grund der hohen Renditen sind übrigens die beispielsweise im Vergleich zu Investmentbanken deutlich geringeren regulatorischen Auflagen.

Pensionsfonds investieren

Die hohe Profitabilität ist ein starker Magnet für das Kapital langfristig orientierter Investoren wie Pensionsfonds. 2013 sammelten die Finanzinvestoren von Institutionellen nach Zahlen des Marktforschers Prequin die gewaltige Summe von 440 Milliarden Dollar ein. 18,5 Milliarden Dollar gewann allein Apollo für den größten Beteiligungsfonds der Branche - binnen zehn Monaten.

Dass sich die Private-Equity-Konzerne ihre hohen Dividendenrenditen auch im Interesse ihrer Gründer leisten, liegt auf der Hand. Apollo-Pionier Leon Black stellte im vergangenen Jahr mit 546 Millionen Dollar Vermögenszuwachs den Rekord in der Branche auf. Der Amerikaner ist inzwischen auch Kunstmäzen. Edward Munchs Gemälde "Der Schrei" zählt zu seinem privaten Portfolio.

Apollo ist ein gutes Beispiel für breite Diversifizierung. Das Volumen der Anleihe- und Problemkredite wurde in sieben Jahren von vier auf 100 Milliarden Dollar erweitert. Nur noch ein Viertel des Portfolios im Gesamtwert von 160 Milliarden Dollar besteht aus Firmenbeteiligungen. Dennoch schloss der Konzern 2013 mit zehn Milliarden Dollar Profit aus dem Verkauf des Chemiekonzerns LyondellBasell einen der größten und profitabelsten Deals in der Geschichte der Branche ab. Gelungen ist der Coup, weil die Amerikaner die früher insolvenzgefährdete Firma nicht in einer Auktion erwarben, sondern über den Kauf eines wesentlichen Teils der Firmenanleihen. Die Papiere waren billig, weil Investoren das Risiko scheuten. Über die Zwangsumwandlung der Anleihen in Aktien wurde Apollo dann Firmeneigentümer.

Private Equity treibt IPO-Boom

Finanzinvestoren haben nach Schätzungen von Goldman Sachs im vergangenen Jahr die Rekordsumme von 164 Milliarden Dollar verdient. Ein guter Teil davon stammt aus der Emission von Firmenanteilen an der Börse. 2013 platzierten die Finanzriesen nach Zahlen des Marktforschers Dealogic Aktien im Wert von 50 Milliarden Dollar - das entspricht der Hälfte des IPO-Geschäfts in Europa und Amerika.

Das Umfeld ermutigt die Investoren, weitere Firmen an die Börse zu bringen. Während in Frankfurt immer noch keine IPO-Kandidaten in Sicht sind, liegt das Geschäftsvolumen in London bereits fünfmal so hoch wie im Vorjahreszeitraum. Am Mittwoch schickte Warburg Pincus den Aldi-Konkurrenten Poundland an die Börse. Der Discounter erhöhte seinen Börsenwert am ersten Tag um ein Fünftel (siehe Tabelle).

Bleibt das Börsenumfeld trotz der gegenwärtig aufflammenden Unsicherheit gut, können Finanzkonzerne noch viel liefern. Das IPO-Potenzial der Branche wird - dank umfangreicher Beteiligungen - auf 575 Milliarden Dollar geschätzt.

Private-Equity-Riesen: Dealen wie in besten Zeiten

von Klaus Schachinger, Euro am Sonntag, finanzen.net vom 21.03.2014

Finanzinvestoren wie Blackstone und KKR mischen wieder kräftig mit in der Hochfinanz und fahren Rekordgewinne ein. Neuerdings treibt auch das Geschäft mit Börsengängen die Profite.

Mit seinem persönlichen Schrei vor Glück muss sich Zalando-Chef Rubin Ritter noch Zeit lassen. Die Schreie von Postboten und anderen Akteuren in der gleichnamigen Werbeoffensive haben den Berliner Onlineversender von Mode deutschlandweit populär gemacht.

Im Durchschnitt wird jedoch die Hälfte der Ware zurückgeschickt. "Die Retouren sind immer noch ein großer Kostenblock, der die Profitabilität empfindlich belastet", heißt es aus dem Umfeld der Banken, die den Berliner Aufsteiger bei seinem geplanten Börsengang (IPO) begleiten wollen.

Das Team von Zalando-Chef Ritter muss sich deshalb mächtig ins Zeug legen, um die Firma in die Gewinnzone zu bringen. Im vergangenen Jahr lag die operative Marge erst bei minus sieben Prozent. Nach Einschätzung von Experten könnte den Berlinern, die 2013 viel Geld in eine effiziente Logistik investiert haben, im dritten Quartal der Sprung in die schwarzen Zahlen gelingen.

Privatanleger können schon jetzt von Zalandos Wertsteigerung profitieren. Und zwar unabhängig vom Zeitpunkt des Börsendebüts, das sich noch verzögern könnte, da der Onlineversender vorerst finanziell abgesichert ist und nicht unter Druck steht. Anlegern steht der kleine Umweg über den börsennotierten schwedischen Finanzinvestor Kinnevik offen. Die von drei schwedischen Unternehmerfamilien gegründete Beteiligungsfirma hält gut ein Drittel an Zalando. Kinneviks Aktionäre profitieren bereits seit Längerem von den Wertsteigerungen des Onlinehändlers.

Im Vergleich mit Private-Equity-Riesen wie Apollo Global Management, Blackstone, Cerberus oder KKR sind die Schweden ein Leichtgewicht in der Branche. Die großen, meist amerikanischen Konzerne sind dank ihrer Finanzkraft längst auf Augenhöhe mit Investmentbanken - und mischen kräftig mit in der Hochfinanz.

Derzeit ziehen die Gesellschaften Nutzen aus der prekären Lage vieler europäischer Kreditinstitute und kaufen diesen vor dem Bankenstresstest im großen Stil faule Kredite ab. Aktuell verhandeln etwa die US-Finanzinvestoren Cerberus und KKR mit der Bank Intesa Sanpaolo und Unicredit aus Italien. Zusammen mit einem Partner hat Cerberus von Unicredit bereits Kredite im Wert von 1,6 Milliarden Euro übernommen. KKR will einen Fonds zur Auslagerung von Darlehen der beiden Banken gründen.

Wo Unternehmen stark unter Druck sind, winken Helfern meistens hohe Renditen. Bei Apollo und Blackstone gilt das aktuell auch für das Geschäft der Reeder. Überkapazitäten bei Schiffen und faule Kredite in der Finanzierung haben die Situation verschärft. Als gut bezahlter Retter in der Not gründete Apollo mit der Hamburger Reederei Rickmers eine Firma zum Kauf gebrauchter Containerschiffe. Im Beteiligungsgeschäft ergatterte Blackstone einen Anteil am Modeimperium Versace. Für 150 Millionen Euro kauften die Amerikaner der Gründerfamilie ein Fünftel der Firma ab. Die Italiener brauchten dringend Geld für die Expansion in Schwellenländer.

In den Boomjahren vor der Finanzkrise wurden Blackstone und Co von Politikern in Deutschland als Heuschrecken gebrandmarkt, weil sie milliardenschwere Übernahmen weitgehend über eine höhere Verschuldung der gekauften Unternehmen finanzierten. In der Krise traf es manches Ziel der Heuschrecken zwar hart. Doch anders als von Politikern prophezeit, meisterten viele Firmen ihre Schuldenlast - und kehrten später profitabler an den Kapitalmarkt zurück.

Die Unternehmen aus den Top Ten der Branche haben ihre Gründer inzwischen zu breit aufgestellten Finanzriesen ausgebaut, die häufig börsennotiert sind. Mit sehr hohen Kapitalrenditen von zum Teil mehr als 25 Prozent sind Aktien von Firmen wie Blackstone inzwischen zu Favoriten der Anleger geworden. Ein wesentlicher Grund der hohen Renditen sind übrigens die beispielsweise im Vergleich zu Investmentbanken deutlich geringeren regulatorischen Auflagen.

Pensionsfonds investieren

Die hohe Profitabilität ist ein starker Magnet für das Kapital langfristig orientierter Investoren wie Pensionsfonds. 2013 sammelten die Finanzinvestoren von Institutionellen nach Zahlen des Marktforschers Prequin die gewaltige Summe von 440 Milliarden Dollar ein. 18,5 Milliarden Dollar gewann allein Apollo für den größten Beteiligungsfonds der Branche - binnen zehn Monaten.

Dass sich die Private-Equity-Konzerne ihre hohen Dividendenrenditen auch im Interesse ihrer Gründer leisten, liegt auf der Hand. Apollo-Pionier Leon Black stellte im vergangenen Jahr mit 546 Millionen Dollar Vermögenszuwachs den Rekord in der Branche auf. Der Amerikaner ist inzwischen auch Kunstmäzen. Edward Munchs Gemälde "Der Schrei" zählt zu seinem privaten Portfolio.

Apollo ist ein gutes Beispiel für breite Diversifizierung. Das Volumen der Anleihe- und Problemkredite wurde in sieben Jahren von vier auf 100 Milliarden Dollar erweitert. Nur noch ein Viertel des Portfolios im Gesamtwert von 160 Milliarden Dollar besteht aus Firmenbeteiligungen. Dennoch schloss der Konzern 2013 mit zehn Milliarden Dollar Profit aus dem Verkauf des Chemiekonzerns LyondellBasell einen der größten und profitabelsten Deals in der Geschichte der Branche ab. Gelungen ist der Coup, weil die Amerikaner die früher insolvenzgefährdete Firma nicht in einer Auktion erwarben, sondern über den Kauf eines wesentlichen Teils der Firmenanleihen. Die Papiere waren billig, weil Investoren das Risiko scheuten. Über die Zwangsumwandlung der Anleihen in Aktien wurde Apollo dann Firmeneigentümer.

Private Equity treibt IPO-Boom

Finanzinvestoren haben nach Schätzungen von Goldman Sachs im vergangenen Jahr die Rekordsumme von 164 Milliarden Dollar verdient. Ein guter Teil davon stammt aus der Emission von Firmenanteilen an der Börse. 2013 platzierten die Finanzriesen nach Zahlen des Marktforschers Dealogic Aktien im Wert von 50 Milliarden Dollar - das entspricht der Hälfte des IPO-Geschäfts in Europa und Amerika.

Das Umfeld ermutigt die Investoren, weitere Firmen an die Börse zu bringen. Während in Frankfurt immer noch keine IPO-Kandidaten in Sicht sind, liegt das Geschäftsvolumen in London bereits fünfmal so hoch wie im Vorjahreszeitraum. Am Mittwoch schickte Warburg Pincus den Aldi-Konkurrenten Poundland an die Börse. Der Discounter erhöhte seinen Börsenwert am ersten Tag um ein Fünftel (siehe Tabelle).

Bleibt das Börsenumfeld trotz der gegenwärtig aufflammenden Unsicherheit gut, können Finanzkonzerne noch viel liefern. Das IPO-Potenzial der Branche wird - dank umfangreicher Beteiligungen - auf 575 Milliarden Dollar geschätzt.

Private Equity

KKR-Aktie: 9er-KGV ermöglicht Angriff auf Rekordhoch

Quelle: Börse Online vom 07.03.2014, Jürgen Büttner

Das aktuelle Umfeld ist günstig für Private Equity-Geschäfte. Das beflügelt auch die Aktie von Hertha-BSC-Investor Kohlberg Kravis Roberts & Co. (KKR).

Private Equity ist ein sagenumwobenes Geschäft. Das hat neben der Verschwiegenheit der Branche auch mit den hohen Summen zu tun, um die es geht. Über außerbörslich zu Verfügung gestelltes Kapital können Beteiligungsgesellschaften ein großes Rad drehen. Wenn es gut läuft wie aktuell, kann damit der große Reibach gemacht werden, in schlechten Phasen droht dagegen wegen des Rückgriffs auf Fremdkapital zur Finanzierung der Geschäfte im schlimmsten Fall aber auch der Komplettverlust.

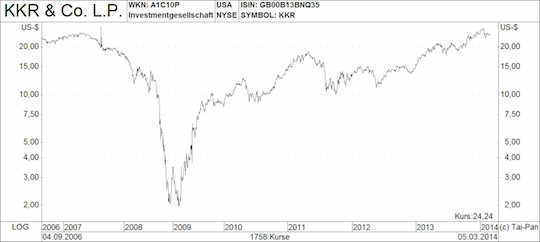

Alle diese Auf und Ab, welche die Branche zu bieten hat, hat die US-Beteiligungsgesellschaft KKR & Co. L.P. (WKN: A1C10P, 24,24 Dollar, 17,474 Euro) seit dem eigenen Börsengang im Jahr 2006 mitgemacht. Auf das Parkett gespült wurde das 1976 von Henry Kravis, George Roberts und Jerome Kohlberg gegründete Unternehmen damals in einer Haussephase, doch nur wenig später ging es mit dem Ausbruch der Kreditkrise plötzlich um die Existenz. Der zunächst zu 25 Dollar platzierte Kurs der Aktie ist in dieser Zeit bis auf unter zwei Dollar abgestürzt. Doch dann öffnete die Fed ihre Geldschleusen und sorgte so für ein extrem günstiges Kapitalmarktumfeld. Wie Phoenix aus der Asche ist die KKR-Aktie dadurch in der Spitze bis auf 26,44 Dollar nach oben geschossen.

Überzeugendes Quartalsergebnis

Wie sehr die Rahmendaten derzeit dabei helfen, lukrative Deals abzuschließen und sich zu hohen Preisen aus den eingegangenen Beteiligungen zu verabschieden, zeigten auch die für das vierte Quartal 2013 vorgelegten Zahlen. Hier reichte es für die in Deutschland unter anderem am Gabelstaplerhersteller Kion und der Werktstattkette ATU beteiligte KKR bei den verwalteten Mitteln im Jahresvergleich zu einem Anstieg von rund 25 Prozent auf 90,2 Milliarden Dollar. Vor allem aber hat sich der in der Branche bevorzugt verwendete Economic Net Income, bei dem der Gewinn um bestimmte Sondereffekte bereinigt wird, mit einem Anstieg von 337 Millionen auf 773,6 Millionen Dollar mehr als verdoppelt. Je Aktie entspricht das 1,08 Dollar, womit die Analystenprognosen von im Schnitt 0,89 Dollar klar geschlagen wurden.

Dazu beigetragen hat übrigens auch der Verkauf von Anteilen an dem deutschen Fernsehsender ProSiebenSat1. Aber auch sonst waren die Verantwortlichen sehr aktiv. Laut der Research-Firma Dealogic hat KKR 2013 mehr als 17 Milliarden Dollar in 34 Unternehmen investiert. Damit war man an mehr Deals beteiligt als jeder der direkten Konkurrenten. Auch in diesem Jahr ist man alles andere als untätig. So wurde gerade eben erst das erfolgreiche Einsammeln von rund zwei Milliarden Dollar gemeldet, die in die Öl- und Gas-Branche gesteckt werden sollen. Mit dem angekündigten Investment von 61,2 Millionen Euro in den Fußball-Bundesligisten Hertha BSC hat KKR zudem auch in Deutschland wieder von sich reden gemacht. Bezahlt machen wird sich dieses Engagement dann, wenn es der Hertha gelingt, sich regelmäßig für europäische Wettbewerbe zu qualifizieren.

Dividendenrendite und KGV sind attraktiv

Nicht mehr groß nachzurechnen, ob ihre Rendite stimmt, brauchen die beiden KKR-Mitgründer Henry Kravis und George Roberts. Für das Vorjahr kassierten sie 161,4 Millionen und 165,5 Millionen Dollar in Form von Dividenden und Gehalt. Das entspricht einem Plus von 17 Prozent gegenüber 2012, wobei gleichzeitig auch die führenden Kräfte bei anderen Private- Equity-Gesellschaften wie Fortress Investment Group LLC und Blackstone Group LP kräftig absahnten. Möglich sind solche Summen durch das in der Branche typische Entlohnungssystem, das stark performance-abhängige Leistungen beinhaltet. Zudem fließt auch Geld über die gehaltenen eigenen Aktien in die Kasse. So sind etwa Kravis und Roberts die größten Einzelaktionäre bei KKR und sie kontrollieren zusammen knapp ein Viertel der Anteile.

Zufrieden mit der Ausschüttung dürften aber auch die anderen Aktionäre gewesen sein. Für das Geschäftsjahr 2013 wurden insgesamt 1,40 Dollar je Aktie gezahlt, was auf Basis des aktuellen Kurses von 24,09 Dollar immerhin einer Rendite von 5,8 Prozent entspricht. Rechnet man zudem einfach die zuletzt ausgeschüttete Quartalsdividende von 0,48 Dollar je Aktie auf das Jahr 2014 hoch, dann würde sich daraus sogar eine Rendite von gut 7,9 Prozent ergeben. Das ist im aktuell vorherrschenden Niedrigzinsumfeld sehr attraktiv und dürfte dabei helfen, den Aktienkurs auch weiterhin nach oben zu schieben.

Dafür spricht auch ein KGV, das sich auf Basis der Gewinnschätzungen für 2014 und 2015 auf rund zehn und neun beläuft. Das ist moderat und lässt die Möglichkeit für einen mittelfristigen Angriff auf das im August 2007 bei 27 Dollar aufgestellte Rekordhoch offen. Trübt sich das Marktumfeld nicht allzu sehr sein, ist das eine Hausnummer, die demnächst tatsächlich anvisiert und womöglich sogar überboten werden dürfte. Analysten, die den Wert abdecken, halten derzeit jedenfalls im Schnitt Kurse von 28,45 Dollar für angemessen. Trotz der darin zum Ausdruck kommenden Zuversicht gegenüber diesem Titel sollte die Volatilität des Kerngeschäfts nicht vergessen werden. Zum Schutz vor unliebsamen Überraschungen macht es deshalb Sinn, Positionen mit Stopp-Loss-Kursen abzusichern.

KKR-Aktie: 9er-KGV ermöglicht Angriff auf Rekordhoch

Quelle: Börse Online vom 07.03.2014, Jürgen Büttner

Das aktuelle Umfeld ist günstig für Private Equity-Geschäfte. Das beflügelt auch die Aktie von Hertha-BSC-Investor Kohlberg Kravis Roberts & Co. (KKR).

Private Equity ist ein sagenumwobenes Geschäft. Das hat neben der Verschwiegenheit der Branche auch mit den hohen Summen zu tun, um die es geht. Über außerbörslich zu Verfügung gestelltes Kapital können Beteiligungsgesellschaften ein großes Rad drehen. Wenn es gut läuft wie aktuell, kann damit der große Reibach gemacht werden, in schlechten Phasen droht dagegen wegen des Rückgriffs auf Fremdkapital zur Finanzierung der Geschäfte im schlimmsten Fall aber auch der Komplettverlust.

Alle diese Auf und Ab, welche die Branche zu bieten hat, hat die US-Beteiligungsgesellschaft KKR & Co. L.P. (WKN: A1C10P, 24,24 Dollar, 17,474 Euro) seit dem eigenen Börsengang im Jahr 2006 mitgemacht. Auf das Parkett gespült wurde das 1976 von Henry Kravis, George Roberts und Jerome Kohlberg gegründete Unternehmen damals in einer Haussephase, doch nur wenig später ging es mit dem Ausbruch der Kreditkrise plötzlich um die Existenz. Der zunächst zu 25 Dollar platzierte Kurs der Aktie ist in dieser Zeit bis auf unter zwei Dollar abgestürzt. Doch dann öffnete die Fed ihre Geldschleusen und sorgte so für ein extrem günstiges Kapitalmarktumfeld. Wie Phoenix aus der Asche ist die KKR-Aktie dadurch in der Spitze bis auf 26,44 Dollar nach oben geschossen.

Überzeugendes Quartalsergebnis

Wie sehr die Rahmendaten derzeit dabei helfen, lukrative Deals abzuschließen und sich zu hohen Preisen aus den eingegangenen Beteiligungen zu verabschieden, zeigten auch die für das vierte Quartal 2013 vorgelegten Zahlen. Hier reichte es für die in Deutschland unter anderem am Gabelstaplerhersteller Kion und der Werktstattkette ATU beteiligte KKR bei den verwalteten Mitteln im Jahresvergleich zu einem Anstieg von rund 25 Prozent auf 90,2 Milliarden Dollar. Vor allem aber hat sich der in der Branche bevorzugt verwendete Economic Net Income, bei dem der Gewinn um bestimmte Sondereffekte bereinigt wird, mit einem Anstieg von 337 Millionen auf 773,6 Millionen Dollar mehr als verdoppelt. Je Aktie entspricht das 1,08 Dollar, womit die Analystenprognosen von im Schnitt 0,89 Dollar klar geschlagen wurden.

Dazu beigetragen hat übrigens auch der Verkauf von Anteilen an dem deutschen Fernsehsender ProSiebenSat1. Aber auch sonst waren die Verantwortlichen sehr aktiv. Laut der Research-Firma Dealogic hat KKR 2013 mehr als 17 Milliarden Dollar in 34 Unternehmen investiert. Damit war man an mehr Deals beteiligt als jeder der direkten Konkurrenten. Auch in diesem Jahr ist man alles andere als untätig. So wurde gerade eben erst das erfolgreiche Einsammeln von rund zwei Milliarden Dollar gemeldet, die in die Öl- und Gas-Branche gesteckt werden sollen. Mit dem angekündigten Investment von 61,2 Millionen Euro in den Fußball-Bundesligisten Hertha BSC hat KKR zudem auch in Deutschland wieder von sich reden gemacht. Bezahlt machen wird sich dieses Engagement dann, wenn es der Hertha gelingt, sich regelmäßig für europäische Wettbewerbe zu qualifizieren.

Dividendenrendite und KGV sind attraktiv

Nicht mehr groß nachzurechnen, ob ihre Rendite stimmt, brauchen die beiden KKR-Mitgründer Henry Kravis und George Roberts. Für das Vorjahr kassierten sie 161,4 Millionen und 165,5 Millionen Dollar in Form von Dividenden und Gehalt. Das entspricht einem Plus von 17 Prozent gegenüber 2012, wobei gleichzeitig auch die führenden Kräfte bei anderen Private- Equity-Gesellschaften wie Fortress Investment Group LLC und Blackstone Group LP kräftig absahnten. Möglich sind solche Summen durch das in der Branche typische Entlohnungssystem, das stark performance-abhängige Leistungen beinhaltet. Zudem fließt auch Geld über die gehaltenen eigenen Aktien in die Kasse. So sind etwa Kravis und Roberts die größten Einzelaktionäre bei KKR und sie kontrollieren zusammen knapp ein Viertel der Anteile.

Zufrieden mit der Ausschüttung dürften aber auch die anderen Aktionäre gewesen sein. Für das Geschäftsjahr 2013 wurden insgesamt 1,40 Dollar je Aktie gezahlt, was auf Basis des aktuellen Kurses von 24,09 Dollar immerhin einer Rendite von 5,8 Prozent entspricht. Rechnet man zudem einfach die zuletzt ausgeschüttete Quartalsdividende von 0,48 Dollar je Aktie auf das Jahr 2014 hoch, dann würde sich daraus sogar eine Rendite von gut 7,9 Prozent ergeben. Das ist im aktuell vorherrschenden Niedrigzinsumfeld sehr attraktiv und dürfte dabei helfen, den Aktienkurs auch weiterhin nach oben zu schieben.

Dafür spricht auch ein KGV, das sich auf Basis der Gewinnschätzungen für 2014 und 2015 auf rund zehn und neun beläuft. Das ist moderat und lässt die Möglichkeit für einen mittelfristigen Angriff auf das im August 2007 bei 27 Dollar aufgestellte Rekordhoch offen. Trübt sich das Marktumfeld nicht allzu sehr sein, ist das eine Hausnummer, die demnächst tatsächlich anvisiert und womöglich sogar überboten werden dürfte. Analysten, die den Wert abdecken, halten derzeit jedenfalls im Schnitt Kurse von 28,45 Dollar für angemessen. Trotz der darin zum Ausdruck kommenden Zuversicht gegenüber diesem Titel sollte die Volatilität des Kerngeschäfts nicht vergessen werden. Zum Schutz vor unliebsamen Überraschungen macht es deshalb Sinn, Positionen mit Stopp-Loss-Kursen abzusichern.

Zu KKR & Co. (Kohlberg Kravis Roberts & Co.; WKN: A1C10P / ISIN: US48248M1027) gibt es hier noch keinen Strang, daher eröffne ich mal einen. Denn KKR & Co. ist seit Jahrzehnten einer der rührigsten und erfolgreichsten Player im Markt der Beteiligungen, Übernahmen und Fusionen. Das 1976 von Henry Kravis, George Roberts und Jerome Kohlberg gegründete Unternehmen ist seit 2006 börsennotiert und bietet Anlegern die Chance, sich an dem üblicherweise privat finanzierten Private Equity Geschäft zu beteiligen. Dabei ist die Geschäftsstrategie recht einfach: billig kaufen, teuer verkaufen. So werden unterberwertete Unternehmen übernommen oder solche, die sich in "Sondersituationen" befinden, also z.B. in massiven unternehmerischen Schwierigkeiten. Diese werden dann wieder auf Vordermann gebracht, durch hartes Ausmisten, Personalfreisetzungen, Abstoßen von Sparten oder Zusammenlegen mit anderen Gesellschaften. Die Finanzierung des Kaufs erfolgt zumeist "gehebelt", also mit einem erheblichen Anteil an Fremdkapital - nicht selten werden diese Übernahmekosten dann dem übernommenen Unternehmen aufgebürdet, dass nun zusätzlich auch noch die Finanzierungskosten erwirtschaften muss. So reduziert der Käufer sein eigenes Risiko und hat einen schnellen Mittelrückfluss - und entgegen der landläufigen Meinung überstehen viele der übernommenen Unternehmen diese Roßkur der "Heuschrecken" mittelfristig und gehen gestärkt aus der Übernahme hervor.

Was KKR & Co. angeht, so sind Unternehmen wie ATU oder Pro7-Sat1 wohl die bekanntesten, an denen man sich beteiligt hat - und jüngst auch an Hertha BSC Berlin. Gerade der Exit bei Pro7-Sat1 hat die Kasse bei KKR & Co. reichlich klingeln lassen.

Was KKR & Co. angeht, so sind Unternehmen wie ATU oder Pro7-Sat1 wohl die bekanntesten, an denen man sich beteiligt hat - und jüngst auch an Hertha BSC Berlin. Gerade der Exit bei Pro7-Sat1 hat die Kasse bei KKR & Co. reichlich klingeln lassen.

15:20 Uhr · dpa-AFX · Deutsche Bank |

04:21 Uhr · Business Wire (engl.) · KKR |

22.05.24 · dpa-AFX · Merck |

13.05.24 · dpa-AFX · Intel |