ETF Neuling braucht Rat - 500 Beiträge pro Seite

eröffnet am 18.12.15 20:44:49 von

neuester Beitrag 20.01.16 15:14:48 von

neuester Beitrag 20.01.16 15:14:48 von

Beiträge: 32

ID: 1.223.235

ID: 1.223.235

Aufrufe heute: 0

Gesamt: 4.611

Gesamt: 4.611

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 02.05.24, 18:44 | 628 | |

| 01.05.24, 18:36 | 155 | |

| gestern 22:26 | 132 | |

| gestern 22:59 | 118 | |

| vor 49 Minuten | 93 | |

| gestern 22:11 | 93 | |

| heute 00:47 | 79 | |

| heute 00:50 | 71 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 181,19 | +0,66 | 95 | |||

| 2. | 2. | 18.058,00 | +0,07 | 78 | |||

| 3. | 3. | 0,1865 | 0,00 | 43 | |||

| 4. | 4. | 2.305,61 | +0,14 | 26 | |||

| 5. | 5. | 0,1535 | 0,00 | 23 | |||

| 6. | 6. | 0,0775 | 0,00 | 23 | |||

| 7. | 8. | 38.670,25 | +1,19 | 16 | |||

| 8. | 9. | 9,7000 | +12,27 | 15 |

Hallo zusammen,

wie oben schon beschrieben bin ich absoluter Anfänger und bräuchte Eure Einschätzung zu meiner ETF Auswahl.

Kurz zu meiner Person. Ich bin 30 Jahre alt, seit kurzem Vater und möchte mit einem ETF Sparplan ca. 150-170 Euro im Monat ansparen. Konnte mich lediglich in den letzten Wochen mit der Thematik auseinander setzen. Ich muss gestehen, bis vor kurzem garnichts über ETFs gewusst zu haben.

Ein Depot habe ich bereits bei der Comdirect beantragt.

Nach einigem Suchen habe ich folgende ETFs in meiner näheren Auswahl:

COMSTAGE DAX TR UCITS ETF WKN: ETF001

ISHARES MSCI JAPAN EUR HEDGED UCITS ETF (DE) WKN: A1H53P

DB X-TRACKERS MSCI JAPAN INDEX UCITS ETF (DR) 4C (EUR HEDGED) WKN: DBX0KT

ISHARES CORE MSCI WORLD UCITS ETF WKN: A0RPWH

DB X-TRACKERS MSCI AC WORLD INDEX UCITS ETF (DR) 1C EUR WKN: A1W8SB

Das sind jetzt alles ETFs die es bei der Comdirect als Aktions-ETFs gibt.

Mit Dax und MSCI World kann man, denke ich jedenfalls, erstmal nichts falsch machen!? Ich war am hin und her überlegen ob ich noch Emerging Markets mit rein nehme. Weiß aber nicht ob ich erstmal warte wie es sich jetzt mit dem Dollar weiter entwickelt.

Vielleicht findet sich hier ein Profi der meine Vorauswahl kommentieren kann...

Gruß

wie oben schon beschrieben bin ich absoluter Anfänger und bräuchte Eure Einschätzung zu meiner ETF Auswahl.

Kurz zu meiner Person. Ich bin 30 Jahre alt, seit kurzem Vater und möchte mit einem ETF Sparplan ca. 150-170 Euro im Monat ansparen. Konnte mich lediglich in den letzten Wochen mit der Thematik auseinander setzen. Ich muss gestehen, bis vor kurzem garnichts über ETFs gewusst zu haben.

Ein Depot habe ich bereits bei der Comdirect beantragt.

Nach einigem Suchen habe ich folgende ETFs in meiner näheren Auswahl:

COMSTAGE DAX TR UCITS ETF WKN: ETF001

ISHARES MSCI JAPAN EUR HEDGED UCITS ETF (DE) WKN: A1H53P

DB X-TRACKERS MSCI JAPAN INDEX UCITS ETF (DR) 4C (EUR HEDGED) WKN: DBX0KT

ISHARES CORE MSCI WORLD UCITS ETF WKN: A0RPWH

DB X-TRACKERS MSCI AC WORLD INDEX UCITS ETF (DR) 1C EUR WKN: A1W8SB

Das sind jetzt alles ETFs die es bei der Comdirect als Aktions-ETFs gibt.

Mit Dax und MSCI World kann man, denke ich jedenfalls, erstmal nichts falsch machen!? Ich war am hin und her überlegen ob ich noch Emerging Markets mit rein nehme. Weiß aber nicht ob ich erstmal warte wie es sich jetzt mit dem Dollar weiter entwickelt.

Vielleicht findet sich hier ein Profi der meine Vorauswahl kommentieren kann...

Gruß

Antwort auf Beitrag Nr.: 51.336.804 von MarcusSt am 18.12.15 20:44:49Hallo Marcus,

erst einmal Glückwunsch zu Deiner Entscheidung, unter die Aktienanleger zu gehen. Auf lange Sicht wird sich das auf jeden Fall auszahlen.

Welche Fonds genau man nun kauft, ist sicher Geschmacksache. Ich würde jeweils einen Fonds auf den DAX, den S&P 500 und einen Emerging Markets Fonds bevorzugen. Aber wichtig ist, erst einmal überhaupt anzufangen.

Zu Deiner Fondsauswahl ist zu sagen, dass bis auf Nummer 2 alle Fonds ausländische, thesaurierende Fonds sind. Diese sind steuerlich extrem nachteilig. Davon würde ich die Finger lassen. Also nur deutsche Fonds oder nur ausschüttend.

Dann schreibst Du: "Ich war am hin und her überlegen ob ich noch Emerging Markets mit rein nehme. Weiß aber nicht ob ich erstmal warte wie es sich jetzt mit dem Dollar weiter entwickelt."

Worauf willst Du warten? Daß der Dollar von 1,09 auf 1,11 geht? Oder umgekehrt? Und was, wenn er das nicht macht? Statt den Markt zu timen und auf diese kleinen Änderungen zu warten, die auf Sicht von 30 Jahren keine Rolle spielen, solltest Du einfach anfangen. Wenn Du einen Sparplan machst, zahlst Du regelmäßig ein und kaufst bei hohen Preisen weniger Anteile und bei niedrigen Preisen mehr Anteile. Das ist allemal besser als wenn Du versucht, günstige Ein- und Ausstiegszeitpunkte zu finden. Das kann keiner.

erst einmal Glückwunsch zu Deiner Entscheidung, unter die Aktienanleger zu gehen. Auf lange Sicht wird sich das auf jeden Fall auszahlen.

Welche Fonds genau man nun kauft, ist sicher Geschmacksache. Ich würde jeweils einen Fonds auf den DAX, den S&P 500 und einen Emerging Markets Fonds bevorzugen. Aber wichtig ist, erst einmal überhaupt anzufangen.

Zu Deiner Fondsauswahl ist zu sagen, dass bis auf Nummer 2 alle Fonds ausländische, thesaurierende Fonds sind. Diese sind steuerlich extrem nachteilig. Davon würde ich die Finger lassen. Also nur deutsche Fonds oder nur ausschüttend.

Dann schreibst Du: "Ich war am hin und her überlegen ob ich noch Emerging Markets mit rein nehme. Weiß aber nicht ob ich erstmal warte wie es sich jetzt mit dem Dollar weiter entwickelt."

Worauf willst Du warten? Daß der Dollar von 1,09 auf 1,11 geht? Oder umgekehrt? Und was, wenn er das nicht macht? Statt den Markt zu timen und auf diese kleinen Änderungen zu warten, die auf Sicht von 30 Jahren keine Rolle spielen, solltest Du einfach anfangen. Wenn Du einen Sparplan machst, zahlst Du regelmäßig ein und kaufst bei hohen Preisen weniger Anteile und bei niedrigen Preisen mehr Anteile. Das ist allemal besser als wenn Du versucht, günstige Ein- und Ausstiegszeitpunkte zu finden. Das kann keiner.

Vorsorgen JA - Sparplan NEIN

Auch von mir ein LOB für das Engagement, sich über die Zukunft Gedanken zu machen und mit der Einzahlung zu beginnen. Allerdings muss ich meinem Vorredner leicht widersprechen beim sturen Sparplan. Gemeint ist damit der Cost-Average-Effekt, also wie schon gut beschrieben "billig viele Anteile kaufen und teuer wenig Anteile". Schaut man sich allerdings den Verlauf der Aktienmärkte an, fallen einem regelrecht die Crashs und Übertreibungen ins Auge.

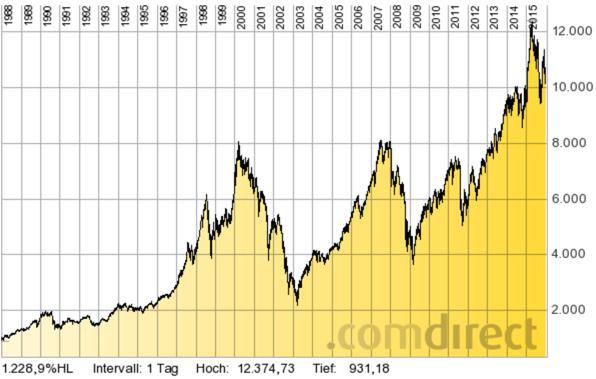

Gerade die Übertreibungen/Blasen sind hier für den Sparplan Gift, denn auch dort kaufst Du fleissig ein. Als Beispiel den DAX: Wer hier im Jahr 2000 bei 8.000 Punkten noch seinen Sparplan bediente und wenige Monate später den DAX bei 2.500 Punkten sah, musste mit dem am Hochpunkt gekauften Anteil bis 2007 warten - also 7 Jahre (!) - eine harte Strafe für das vermeintliche Rundum-Sorglos-Paket. Danach halbierte sich der DAX übrigens erneut, wie man der Grafik entnehmen konnte.

Vom Vertrieb der Banken und Berater her ist der Sparplan natürlich immer favorisiert, sichert er doch regelmäßige Orders (die teilweise noch extra bezahlt werden müssen) und Bestandsprovisionen. Ein Kunde der 30 Jahre einzahlt, wird über den Daumen gerechnet 2 Jahre für den Berater einzahlen und 5 Jahre an Rendite durch diesen Cost-Average-Effekt verlieren. Dazu gibt es eine Menge Studien. Ich greife eine beliebige URL aus google an dieser Stelle heraus:

http://www.wiwo.de/finanzen/boerse/cost-averaging-ein-effekt…

Davon aber bitte nicht blenden lassen, denn ein Verkäufer möchte was genau? Richtig: etwas verkaufen

Mein Fazit zur Optimierung für die Altersvorsorge, die man unbedingt einplanen sollte, ist folgende. Wenige Blicke pro Monat der Marktentwicklung widmen und die geplante Ansparsumme auf ein Tagesgeldkonto überweisen. Wird in den Medien von Panik gesprochen, oder Krise, oder beim Blick auf den Markt erkennt man einen Rücklauf von 20 Prozent vom letzten Hoch, dann investiert man auf einmal die angesparte Summe. Steigt der Markt in den kommenden Monaten nur an, kauft man nichts und läßt das Tagesgeldkonto wachsen. Denn der nächste Abschwung kommt mit Sicherheit, in dem man zu viel billigeren Kursen seinen Lieblings-ETF oder was auch immer für die eigene Rente zurücklegen kann.

Die Outperformance wird sich gerade über die lange Laufzeit enorm rechnen

Wenn Dir dieser Beitrag gefallen hat, dann gib mir einen Daumen und abonnier weitere Beiträge.

Viele Grüße von Eurem Bernecker1977 - Andreas Mueller

Gruß Bernecker1977

Bernie das hats du sehr gut werklärt .. werde das auch für mich umsetzen

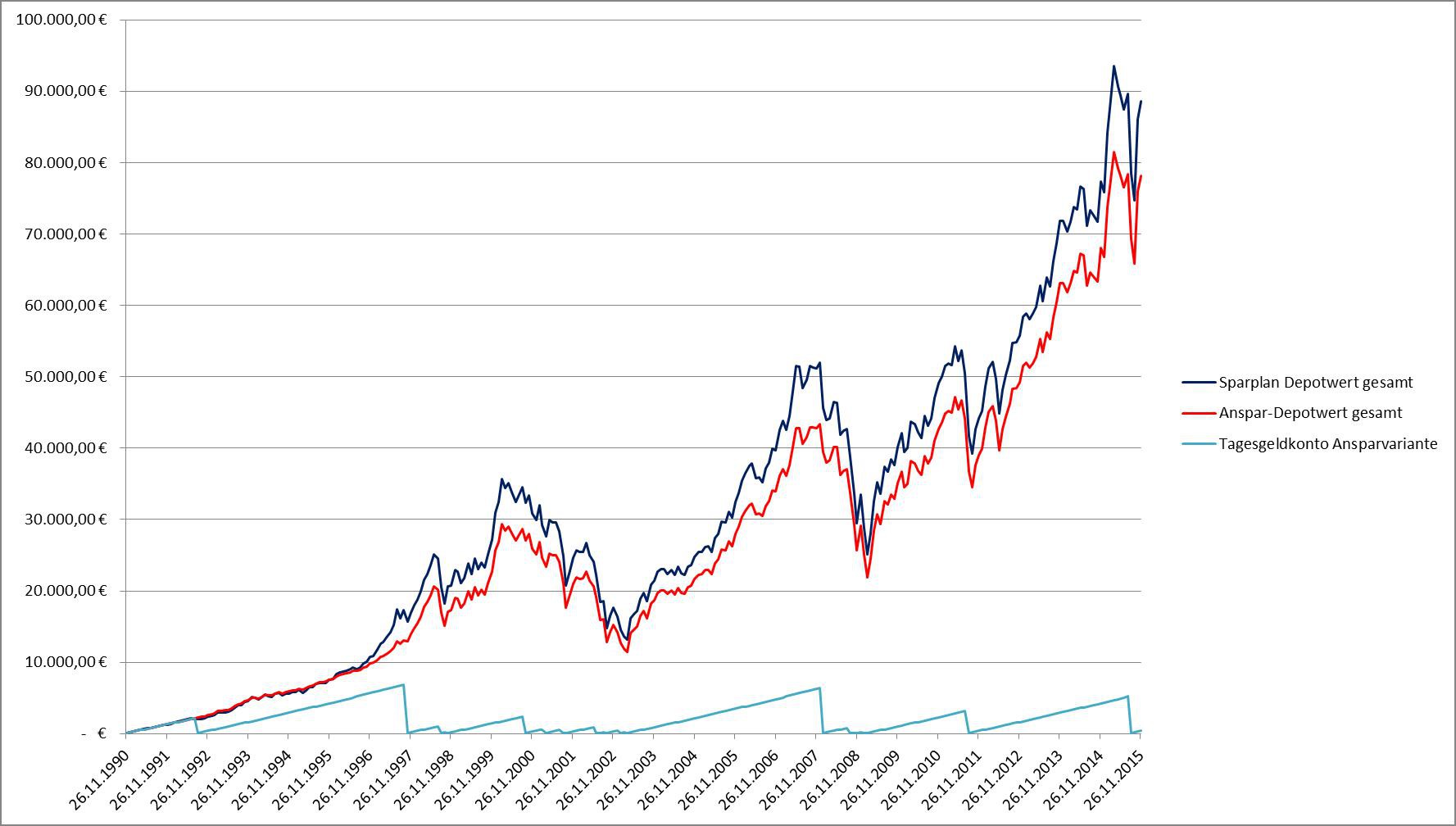

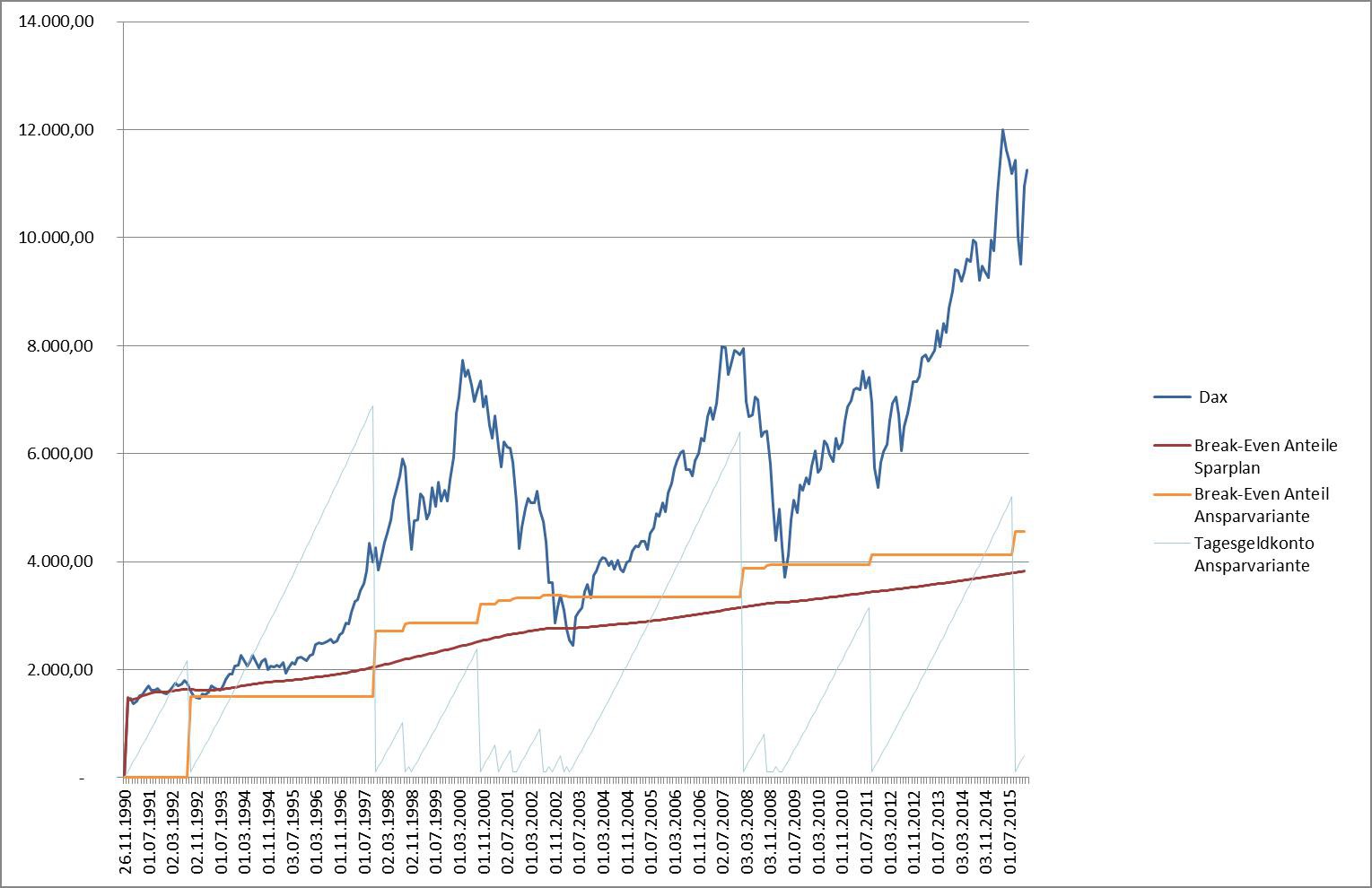

Antwort auf Beitrag Nr.: 51.338.229 von AndreasBernstein am 19.12.15 09:05:31Ich hab deine These mal mit Excel gerechnet. Die Kurse für den Dax hab ich von Yahoo eingelesen, Start war 26.11.1990, also bis heute fast genau 25 Jahre.

Angenommene Werte:

für Sparplan:

-monatl. Betrag: 100€

-Spesen: 2%

-gekauft zum Close des 1. Handelstags eines Monats

für Anspar-Variante:

-monatl. Betrag 100€

-Zinsen auf Tagesgeldkonto: 4%

-Spesen: 0,5%, Minimum 10€

-gekauft wurde für den angesammelten Betrag (inkl. Zinsen), wenn der Kurs vom Hoch (oder vom höchsten Kurs nach dem letzten Kauf) 20% gefallen ist zum Close.

aktuell sähen die Depotstände so aus:

Sparplan: 83.476,53 €

Anspar-Variante: 73.676,71 €

Der Sparplan dürfte die bessere Wahl sein, zumal die wenigsten den Mut haben und stur nach Plan bei Panik in den Markt gehen.

Angenommene Werte:

für Sparplan:

-monatl. Betrag: 100€

-Spesen: 2%

-gekauft zum Close des 1. Handelstags eines Monats

für Anspar-Variante:

-monatl. Betrag 100€

-Zinsen auf Tagesgeldkonto: 4%

-Spesen: 0,5%, Minimum 10€

-gekauft wurde für den angesammelten Betrag (inkl. Zinsen), wenn der Kurs vom Hoch (oder vom höchsten Kurs nach dem letzten Kauf) 20% gefallen ist zum Close.

aktuell sähen die Depotstände so aus:

Sparplan: 83.476,53 €

Anspar-Variante: 73.676,71 €

Der Sparplan dürfte die bessere Wahl sein, zumal die wenigsten den Mut haben und stur nach Plan bei Panik in den Markt gehen.

Trading Spotlight

man könnte auch etwas aktiver im sparplan sparen zu werke gehen.

ich mache das z.b. so:

kaufe etf001 (DAX) monatlich zum ersten mit ganz geringer summe spesenfrei über consors bank.

ich habe mir eine nachkaufliste gebastelt in der ich bei bestimmten dax ständen bestimmte summen nachkaufe.

also als einmalzahlung getarnt, da über sparplan habe ich dazu jeweils am 1. und am 15. die möglichkeit dazu es gebührenfrei zu tun.

nachgekauft wird strategisch, also je niedriger der aktuelle dax stand desto mehr.

dadurch erhoffe ich mir über die zeit einen tatsächlichen günstigen durchschnittspreis zu bekommen.

das macht natürlich ein bisschen arbeit, aber trotzdem besser es dem zufall zu überlassen und statisch jeden 1. zu kaufen egal wie hoch der dax stand ist.

den aufwand betreibe ich für mehrere sparpläne.

wichtig bei so was ist, das man gebührenfrei einkauft.

ausserdem MUSS

ich mache das z.b. so:

kaufe etf001 (DAX) monatlich zum ersten mit ganz geringer summe spesenfrei über consors bank.

ich habe mir eine nachkaufliste gebastelt in der ich bei bestimmten dax ständen bestimmte summen nachkaufe.

also als einmalzahlung getarnt, da über sparplan habe ich dazu jeweils am 1. und am 15. die möglichkeit dazu es gebührenfrei zu tun.

nachgekauft wird strategisch, also je niedriger der aktuelle dax stand desto mehr.

dadurch erhoffe ich mir über die zeit einen tatsächlichen günstigen durchschnittspreis zu bekommen.

das macht natürlich ein bisschen arbeit, aber trotzdem besser es dem zufall zu überlassen und statisch jeden 1. zu kaufen egal wie hoch der dax stand ist.

den aufwand betreibe ich für mehrere sparpläne.

wichtig bei so was ist, das man gebührenfrei einkauft.

ausserdem MUSS

Antwort auf Beitrag Nr.: 51.339.738 von oiram666 am 19.12.15 17:18:13irgendwie hat es mir meinen beitrag zerhackt....

es sollte heissen: es ist besser aktiv zu agieren als es dem zufall zu überlassen.

und man MUSS ja nicht immer kaufen

es sollte heissen: es ist besser aktiv zu agieren als es dem zufall zu überlassen.

und man MUSS ja nicht immer kaufen

Antwort auf Beitrag Nr.: 51.338.229 von AndreasBernstein am 19.12.15 09:05:31

Andreas,

hier möchte ich Dir widersprechen.

Deine Idee ist ja nicht grundsätzlich falsch. Aber das funktioniert - meine Meinung - nur bei alten Börsenhasen wir Dir und mir.

Hier geht es um einen Neuling, der zum ersten Mal an der Börse unterwegs ist. Jetzt kommt der (für ihn) erste Kurseinbruch - 20 % Minus, Presse, Funk und Fernsehen malen das Ende der Welt an die Wand. Und da soll dieser Neuling dann munter sein ganzes Geld investieren? Ich glaube nicht, dass er dann den Mut findet.

Ich selbst habe nach dem Kauf meiner ersten Aktie 15 Jahre gebraucht, um rote Vorzeichen lieben zu lernen.

Deswegen finde ich, dass für Neulinge die regelmäßige monatliche Einzahlung ideal ist, denn dieser Automatismus nimmt die Emotionen aus dem Spiel.

Aus dem gleichen Grund rate ich auch stets von Musterdepots und Demokonten ab - die Emotionen, die Gier und die Angst um das eigene Geld kannst Du nicht simulieren. Deswegen rate ich immer, gleich mit echtem Geld loszulegen, um eigene echte Erfahrungen zu sammeln.

Zitat von Bernecker1977: Allerdings muss ich meinem Vorredner leicht widersprechen beim sturen Sparplan. Gemeint ist damit der Cost-Average-Effekt, also wie schon gut beschrieben "billig viele Anteile kaufen und teuer wenig Anteile". Schaut man sich allerdings den Verlauf der Aktienmärkte an, fallen einem regelrecht die Crashs und Übertreibungen ins Auge.

Gerade die Übertreibungen/Blasen sind hier für den Sparplan Gift, denn auch dort kaufst Du fleissig ein. Als Beispiel den DAX: Wer hier im Jahr 2000 bei 8.000 Punkten noch seinen Sparplan bediente und wenige Monate später den DAX bei 2.500 Punkten sah, musste mit dem am Hochpunkt gekauften Anteil bis 2007 warten - also 7 Jahre (!) - eine harte Strafe für das vermeintliche Rundum-Sorglos-Paket. Danach halbierte sich der DAX übrigens erneut, wie man der Grafik entnehmen konnte.

Vom Vertrieb der Banken und Berater her ist der Sparplan natürlich immer favorisiert, sichert er doch regelmäßige Orders (die teilweise noch extra bezahlt werden müssen) und Bestandsprovisionen. Ein Kunde der 30 Jahre einzahlt, wird über den Daumen gerechnet 2 Jahre für den Berater einzahlen und 5 Jahre an Rendite durch diesen Cost-Average-Effekt verlieren. Dazu gibt es eine Menge Studien. Ich greife eine beliebige URL aus google an dieser Stelle heraus:

http://www.wiwo.de/finanzen/boerse/cost-averaging-ein-effekt…

Davon aber bitte nicht blenden lassen, denn ein Verkäufer möchte was genau? Richtig: etwas verkaufen

Mein Fazit zur Optimierung für die Altersvorsorge, die man unbedingt einplanen sollte, ist folgende. Wenige Blicke pro Monat der Marktentwicklung widmen und die geplante Ansparsumme auf ein Tagesgeldkonto überweisen. Wird in den Medien von Panik gesprochen, oder Krise, oder beim Blick auf den Markt erkennt man einen Rücklauf von 20 Prozent vom letzten Hoch, dann investiert man auf einmal die angesparte Summe. Steigt der Markt in den kommenden Monaten nur an, kauft man nichts und läßt das Tagesgeldkonto wachsen. Denn der nächste Abschwung kommt mit Sicherheit, in dem man zu viel billigeren Kursen seinen Lieblings-ETF oder was auch immer für die eigene Rente zurücklegen kann.

Die Outperformance wird sich gerade über die lange Laufzeit enorm rechnen

Wenn Dir dieser Beitrag gefallen hat, dann gib mir einen Daumen und abonnier weitere Beiträge.

Viele Grüße von Eurem Bernecker1977 - Andreas Mueller

Gruß Bernecker1977

Andreas,

hier möchte ich Dir widersprechen.

Deine Idee ist ja nicht grundsätzlich falsch. Aber das funktioniert - meine Meinung - nur bei alten Börsenhasen wir Dir und mir.

Hier geht es um einen Neuling, der zum ersten Mal an der Börse unterwegs ist. Jetzt kommt der (für ihn) erste Kurseinbruch - 20 % Minus, Presse, Funk und Fernsehen malen das Ende der Welt an die Wand. Und da soll dieser Neuling dann munter sein ganzes Geld investieren? Ich glaube nicht, dass er dann den Mut findet.

Ich selbst habe nach dem Kauf meiner ersten Aktie 15 Jahre gebraucht, um rote Vorzeichen lieben zu lernen.

Deswegen finde ich, dass für Neulinge die regelmäßige monatliche Einzahlung ideal ist, denn dieser Automatismus nimmt die Emotionen aus dem Spiel.

Aus dem gleichen Grund rate ich auch stets von Musterdepots und Demokonten ab - die Emotionen, die Gier und die Angst um das eigene Geld kannst Du nicht simulieren. Deswegen rate ich immer, gleich mit echtem Geld loszulegen, um eigene echte Erfahrungen zu sammeln.

Antwort auf Beitrag Nr.: 51.340.389 von JuliaPapa am 19.12.15 21:24:14Danke für Dein Feedback

Klar gehört ein wenig Mut dazu, aber andererseits ist der Zeitaufwand im Verhältnis zum Ertrag, wenn man das Investment ein wenig besser plant als "am 1. jeden Monats kaufe ich XY" sehr attraktiv. Und sind wir einmal ehrlich; wie viele fahren Kilometer durch die Stadt um 2 Cent an der Tankstelle zu sparen oder die Jakobs Krönung im Angebot bei Lidl für 50 Cent weniger abzufangen dagegen wird in der Altersvorsorge noch leider zu oft auf Niedrigzinsanlagen und "Aussitzen" gesetzt. Bspw. ist noch immer die Deutsche Telekom die Aktie in den meisten Deutschen Depots repräsentiert

Vielleicht schreibe ich zu dem Thema noch einmal etwas ausführlicher in (m)einem Blog. Es scheint viele zu interessieren.

Gruß Bernecker1977

Klar gehört ein wenig Mut dazu, aber andererseits ist der Zeitaufwand im Verhältnis zum Ertrag, wenn man das Investment ein wenig besser plant als "am 1. jeden Monats kaufe ich XY" sehr attraktiv. Und sind wir einmal ehrlich; wie viele fahren Kilometer durch die Stadt um 2 Cent an der Tankstelle zu sparen oder die Jakobs Krönung im Angebot bei Lidl für 50 Cent weniger abzufangen

dagegen wird in der Altersvorsorge noch leider zu oft auf Niedrigzinsanlagen und "Aussitzen" gesetzt. Bspw. ist noch immer die Deutsche Telekom die Aktie in den meisten Deutschen Depots repräsentiert

Vielleicht schreibe ich zu dem Thema noch einmal etwas ausführlicher in (m)einem Blog. Es scheint viele zu interessieren.

Gruß Bernecker1977

Antwort auf Beitrag Nr.: 51.342.273 von AndreasBernstein am 20.12.15 15:44:39

Laut meiner Excel-Berechnung wäre aber der sture Sparplan besser als die Anspar-Methode gewesen und man hat absolut keine Arbeit damit.

Bei der Anspar-Methode hätte man teilweise mehrere Jahre die Kurse beobachten müssen aber nicht handeln können während die Kurse weiter steigen. Theoretisch könnte das bis zum Lebensende so gehen.

Und wenn man dann bei einem Rücksetzer tatsächlich auch einsteigt (den Mut hatte, nicht durch andere Probleme von der Börse abgelenkt war, nicht im Urlaub oder Krankenhaus) hatte man trotzdem den schlechteren EK.

Zitat von Bernecker1977: Danke für Dein Feedback

Klar gehört ein wenig Mut dazu, aber andererseits ist der Zeitaufwand im Verhältnis zum Ertrag, wenn man das Investment ein wenig besser plant als "am 1. jeden Monats kaufe ich XY" sehr attraktiv.

Laut meiner Excel-Berechnung wäre aber der sture Sparplan besser als die Anspar-Methode gewesen und man hat absolut keine Arbeit damit.

Bei der Anspar-Methode hätte man teilweise mehrere Jahre die Kurse beobachten müssen aber nicht handeln können während die Kurse weiter steigen. Theoretisch könnte das bis zum Lebensende so gehen.

Und wenn man dann bei einem Rücksetzer tatsächlich auch einsteigt (den Mut hatte, nicht durch andere Probleme von der Börse abgelenkt war, nicht im Urlaub oder Krankenhaus) hatte man trotzdem den schlechteren EK.

Antwort auf Beitrag Nr.: 51.342.393 von DerAufklaerer2 am 20.12.15 16:20:36

Bei deiner Beobachtung gehst du aber nun davon aus, dass der Markt der letzten Jahre "normal" war. Dort liegt dann ebenfalls ein methodischer Fehler.

Im Gegensatz zu Bernis Idee, würde ich das gleiche Verfahren wählen, allerdings den Entry anders definieren. Zum Beispiel würde ich beim Überschreiten von 20% über 52 Wochenlow kaufen. Damit hat man sehr viele Effekte intus die von Beduteung sind und sehr viele denkbare Verläufe abdeckt. Aber der Ansatz nicht jeden Monat zu kaufen macht tatsächlich Sinn. Allerdings nur wenn man wenigstens ein bissel Zeit investieren will.

Ansonsten gilt: Ein Sparvertrag ist besser als keine Vorsorge.

Zitat von DerAufklaerer2:Zitat von Bernecker1977: Danke für Dein Feedback

Klar gehört ein wenig Mut dazu, aber andererseits ist der Zeitaufwand im Verhältnis zum Ertrag, wenn man das Investment ein wenig besser plant als "am 1. jeden Monats kaufe ich XY" sehr attraktiv.

Laut meiner Excel-Berechnung wäre aber der sture Sparplan besser als die Anspar-Methode gewesen und man hat absolut keine Arbeit damit.

Bei der Anspar-Methode hätte man teilweise mehrere Jahre die Kurse beobachten müssen aber nicht handeln können während die Kurse weiter steigen. Theoretisch könnte das bis zum Lebensende so gehen.

Und wenn man dann bei einem Rücksetzer tatsächlich auch einsteigt (den Mut hatte, nicht durch andere Probleme von der Börse abgelenkt war, nicht im Urlaub oder Krankenhaus) hatte man trotzdem den schlechteren EK.

Bei deiner Beobachtung gehst du aber nun davon aus, dass der Markt der letzten Jahre "normal" war. Dort liegt dann ebenfalls ein methodischer Fehler.

Im Gegensatz zu Bernis Idee, würde ich das gleiche Verfahren wählen, allerdings den Entry anders definieren. Zum Beispiel würde ich beim Überschreiten von 20% über 52 Wochenlow kaufen. Damit hat man sehr viele Effekte intus die von Beduteung sind und sehr viele denkbare Verläufe abdeckt. Aber der Ansatz nicht jeden Monat zu kaufen macht tatsächlich Sinn. Allerdings nur wenn man wenigstens ein bissel Zeit investieren will.

Ansonsten gilt: Ein Sparvertrag ist besser als keine Vorsorge.

Antwort auf Beitrag Nr.: 51.343.074 von HerrKoerper am 20.12.15 20:13:31

Es ging ja immerhin um die letzten 25 Jahre und man kann durchaus annehmen, dass dies der "normale" Verlauf von Börsen ist. Es ist natürlich kein Hinweis auf zukünftige Kursverläufe aber es gibt auch keinen Grund anzunehmen, dass in Zukunft die bisher schlechtere Handelsmethode nun die bessere Wahl ist.

Zitat von HerrKoerper:Zitat von DerAufklaerer2: ...

Laut meiner Excel-Berechnung wäre aber der sture Sparplan besser als die Anspar-Methode gewesen und man hat absolut keine Arbeit damit.

Bei der Anspar-Methode hätte man teilweise mehrere Jahre die Kurse beobachten müssen aber nicht handeln können während die Kurse weiter steigen. Theoretisch könnte das bis zum Lebensende so gehen.

Und wenn man dann bei einem Rücksetzer tatsächlich auch einsteigt (den Mut hatte, nicht durch andere Probleme von der Börse abgelenkt war, nicht im Urlaub oder Krankenhaus) hatte man trotzdem den schlechteren EK.

Bei deiner Beobachtung gehst du aber nun davon aus, dass der Markt der letzten Jahre "normal" war. Dort liegt dann ebenfalls ein methodischer Fehler.

Es ging ja immerhin um die letzten 25 Jahre und man kann durchaus annehmen, dass dies der "normale" Verlauf von Börsen ist. Es ist natürlich kein Hinweis auf zukünftige Kursverläufe aber es gibt auch keinen Grund anzunehmen, dass in Zukunft die bisher schlechtere Handelsmethode nun die bessere Wahl ist.

Antwort auf Beitrag Nr.: 51.343.971 von DerAufklaerer2 am 21.12.15 08:03:40

Nein kann man nicht. Wer sich mit dem Geldsystem beschäftigt, der weiß, dass das nicht der normale Verlauf ist. Dieser Verlauf ist nur in Zinsmärkten normal. Diese haben wir aber in den meisten Industrienationen verlassen.

Ansonsten kann ich dein Argument aber durchaus nachvollziehen. Trotzdem denke ich, dass der von mir formulierte Ansatz deinem auf 100 Jahre überlegen ist.

Zitat von DerAufklaerer2:Zitat von HerrKoerper: ...

Bei deiner Beobachtung gehst du aber nun davon aus, dass der Markt der letzten Jahre "normal" war. Dort liegt dann ebenfalls ein methodischer Fehler.

Es ging ja immerhin um die letzten 25 Jahre und man kann durchaus annehmen, dass dies der "normale" Verlauf von Börsen ist. Es ist natürlich kein Hinweis auf zukünftige Kursverläufe aber es gibt auch keinen Grund anzunehmen, dass in Zukunft die bisher schlechtere Handelsmethode nun die bessere Wahl ist.

Nein kann man nicht. Wer sich mit dem Geldsystem beschäftigt, der weiß, dass das nicht der normale Verlauf ist. Dieser Verlauf ist nur in Zinsmärkten normal. Diese haben wir aber in den meisten Industrienationen verlassen.

Ansonsten kann ich dein Argument aber durchaus nachvollziehen. Trotzdem denke ich, dass der von mir formulierte Ansatz deinem auf 100 Jahre überlegen ist.

Antwort auf Beitrag Nr.: 51.344.007 von HerrKoerper am 21.12.15 08:10:36

Was meinst du mit Zinsmärkten, welche es in den letzten 25 Jahren nicht mehr gab?

PS: Hast du deine Methode mal durchgerechnet oder ist das nur dein Bauchgefühl?

Zitat von HerrKoerper:Zitat von DerAufklaerer2: ...

Es ging ja immerhin um die letzten 25 Jahre und man kann durchaus annehmen, dass dies der "normale" Verlauf von Börsen ist. Es ist natürlich kein Hinweis auf zukünftige Kursverläufe aber es gibt auch keinen Grund anzunehmen, dass in Zukunft die bisher schlechtere Handelsmethode nun die bessere Wahl ist.

Nein kann man nicht. Wer sich mit dem Geldsystem beschäftigt, der weiß, dass das nicht der normale Verlauf ist. Dieser Verlauf ist nur in Zinsmärkten normal. Diese haben wir aber in den meisten Industrienationen verlassen.

Ansonsten kann ich dein Argument aber durchaus nachvollziehen. Trotzdem denke ich, dass der von mir formulierte Ansatz deinem auf 100 Jahre überlegen ist.

Was meinst du mit Zinsmärkten, welche es in den letzten 25 Jahren nicht mehr gab?

PS: Hast du deine Methode mal durchgerechnet oder ist das nur dein Bauchgefühl?

Antwort auf Beitrag Nr.: 51.344.061 von DerAufklaerer2 am 21.12.15 08:19:49

Also nein, ich habe es nicht durchgerechnet und beziehe mich nicht auf die letzten 25 Jahre (obwohl ich es für denkbar halte, dass auch da schon ein Vorteil zu sehen war (nicht zu vergessen der nette Anlagezins gerade am Anfang, der oftmals sogar besser als der Aktienmarkt war).

Zinsmärkte gab es über Jahrzehnte, aber aktuell sind wir im Zinsumfeld 0 angekommen. Dieser Zustand nimmt dem Geldsystem den Wachstumsfaktor (der aktuell durch die EZB aufgefüllt wird).

Zitat von DerAufklaerer2:Zitat von HerrKoerper: ...

Nein kann man nicht. Wer sich mit dem Geldsystem beschäftigt, der weiß, dass das nicht der normale Verlauf ist. Dieser Verlauf ist nur in Zinsmärkten normal. Diese haben wir aber in den meisten Industrienationen verlassen.

Ansonsten kann ich dein Argument aber durchaus nachvollziehen. Trotzdem denke ich, dass der von mir formulierte Ansatz deinem auf 100 Jahre überlegen ist.

Was meinst du mit Zinsmärkten, welche es in den letzten 25 Jahren nicht mehr gab?

PS: Hast du deine Methode mal durchgerechnet oder ist das nur dein Bauchgefühl?

Also nein, ich habe es nicht durchgerechnet und beziehe mich nicht auf die letzten 25 Jahre (obwohl ich es für denkbar halte, dass auch da schon ein Vorteil zu sehen war (nicht zu vergessen der nette Anlagezins gerade am Anfang, der oftmals sogar besser als der Aktienmarkt war).

Zinsmärkte gab es über Jahrzehnte, aber aktuell sind wir im Zinsumfeld 0 angekommen. Dieser Zustand nimmt dem Geldsystem den Wachstumsfaktor (der aktuell durch die EZB aufgefüllt wird).

zu Herrn Berneckers Aussage:

1. muss man das Invertvall sehen. Auf 10-20 Jahre ist es wurscht, wann man kauft, denn das Timing erwischt man eh nicht korrekt.

2. es gibt auch teuer Sektoren oder Regionen, wo die ETFs oder Fonds ausschütten. Kann bei fallenden Kurse also trotzdem interessant sein.

3. ich persönlich finde auch, dass man Dax und Dow jetzt NICHT kauft. Da hat der Herr Bernecker komplett Recht. Daher wechsle ich immer den ETF auf die vermeintlich billigste Region, oder Sektor. Aktuell kann man zB ROhstoffe, Minen, Brasilien, Australien nehmen und UNTEN einsammeln.

Meine persönliche Strategie.

Wurde das Buch von Gerd Kommer schon empfohlen? "Souverän investieren". Da wird auch beispielhaft eine Aufteilung nach Regionen, Assets, Risiko gezeigt.

1. muss man das Invertvall sehen. Auf 10-20 Jahre ist es wurscht, wann man kauft, denn das Timing erwischt man eh nicht korrekt.

2. es gibt auch teuer Sektoren oder Regionen, wo die ETFs oder Fonds ausschütten. Kann bei fallenden Kurse also trotzdem interessant sein.

3. ich persönlich finde auch, dass man Dax und Dow jetzt NICHT kauft. Da hat der Herr Bernecker komplett Recht. Daher wechsle ich immer den ETF auf die vermeintlich billigste Region, oder Sektor. Aktuell kann man zB ROhstoffe, Minen, Brasilien, Australien nehmen und UNTEN einsammeln.

Meine persönliche Strategie.

Wurde das Buch von Gerd Kommer schon empfohlen? "Souverän investieren". Da wird auch beispielhaft eine Aufteilung nach Regionen, Assets, Risiko gezeigt.

P.S.: was man aus dem Buch lernt ist, dass man nicht auf vermeintliche Outperformer gucken soll bei den Fonds, sondern auf die jährlichen Kosten.

Antwort auf Beitrag Nr.: 51.344.112 von prallhans am 21.12.15 08:31:32

Das würde ich zwar nie tun, aber zum Thema "jährliche Kosten" gebe ich dir zu 100% Recht. Nur muss man immer Äpfel und Äpfel vergleichen. ETFs sind für mich keine Option auf längere Sicht, es sei denn sie schließen die größten Pferdefüsse aus.

Zitat von prallhans: zu Herrn Berneckers Aussage:

1. muss man das Invertvall sehen. Auf 10-20 Jahre ist es wurscht, wann man kauft, denn das Timing erwischt man eh nicht korrekt.

2. es gibt auch teuer Sektoren oder Regionen, wo die ETFs oder Fonds ausschütten. Kann bei fallenden Kurse also trotzdem interessant sein.

3. ich persönlich finde auch, dass man Dax und Dow jetzt NICHT kauft. Da hat der Herr Bernecker komplett Recht. Daher wechsle ich immer den ETF auf die vermeintlich billigste Region, oder Sektor. Aktuell kann man zB ROhstoffe, Minen, Brasilien, Australien nehmen und UNTEN einsammeln.

Meine persönliche Strategie.

Wurde das Buch von Gerd Kommer schon empfohlen? "Souverän investieren". Da wird auch beispielhaft eine Aufteilung nach Regionen, Assets, Risiko gezeigt.

Das würde ich zwar nie tun, aber zum Thema "jährliche Kosten" gebe ich dir zu 100% Recht. Nur muss man immer Äpfel und Äpfel vergleichen. ETFs sind für mich keine Option auf längere Sicht, es sei denn sie schließen die größten Pferdefüsse aus.

Antwort auf Beitrag Nr.: 51.344.130 von HerrKoerper am 21.12.15 08:36:04

Hier mal ein paar Gründe, wobei es noch mehrere gibt.

http://zero2one-inside-hps.com/2015/01/28/etfs-die-dunkle-se…

Zitat von HerrKoerper:Zitat von prallhans: zu Herrn Berneckers Aussage:

1. muss man das Invertvall sehen. Auf 10-20 Jahre ist es wurscht, wann man kauft, denn das Timing erwischt man eh nicht korrekt.

2. es gibt auch teuer Sektoren oder Regionen, wo die ETFs oder Fonds ausschütten. Kann bei fallenden Kurse also trotzdem interessant sein.

3. ich persönlich finde auch, dass man Dax und Dow jetzt NICHT kauft. Da hat der Herr Bernecker komplett Recht. Daher wechsle ich immer den ETF auf die vermeintlich billigste Region, oder Sektor. Aktuell kann man zB ROhstoffe, Minen, Brasilien, Australien nehmen und UNTEN einsammeln.

Meine persönliche Strategie.

Wurde das Buch von Gerd Kommer schon empfohlen? "Souverän investieren". Da wird auch beispielhaft eine Aufteilung nach Regionen, Assets, Risiko gezeigt.

Das würde ich zwar nie tun, aber zum Thema "jährliche Kosten" gebe ich dir zu 100% Recht. Nur muss man immer Äpfel und Äpfel vergleichen. ETFs sind für mich keine Option auf längere Sicht, es sei denn sie schließen die größten Pferdefüsse aus.

Hier mal ein paar Gründe, wobei es noch mehrere gibt.

http://zero2one-inside-hps.com/2015/01/28/etfs-die-dunkle-se…

Antwort auf Beitrag Nr.: 51.344.190 von HerrKoerper am 21.12.15 08:51:02ich mache das wirklich nur mit einem kleinen Teil, sagen wir mal 50-100€ im Monat.

Ich mache das nach 3 Kriterien:

- billiger Sektor, Region

- günstige Kosten, evtl. Sparplanvergünstigung, Rabatt,...

- ausschüttend wenn möglich, hat auch steuerliche Vorteile

- replizierend nicht swap basiert, wobei das bei bestimmten Regionen nicht geht.

Das Problem ist grundsätzlich: Ein ETF oder Fond wäre mir bei einem kommenden System-Reset nicht so lieb wie eine echte Einzelaktie eines Blue Chips.

Ich kenne jemanden, der lässt sich die sogar ausliefern!

Als Beimischung funktioniert das ganz gut. Gerade mit Ausschüttung, zB ETFL23 für den Dax.

Die Aktienleihe aus deinem Artikel gibt es übrigens auch bei Einzelaktien. Dem kann man mit einer hohen Verkaufsorder entgegenwirken.

Aber im Prinzip hast du schon Recht. Daher ist das bei mir nur Beimischung und bei der Gefahr eines Systemabbruchs fliegt ALLES raus. Nur noch harte Assets dann.

Ich mache das nach 3 Kriterien:

- billiger Sektor, Region

- günstige Kosten, evtl. Sparplanvergünstigung, Rabatt,...

- ausschüttend wenn möglich, hat auch steuerliche Vorteile

- replizierend nicht swap basiert, wobei das bei bestimmten Regionen nicht geht.

Das Problem ist grundsätzlich: Ein ETF oder Fond wäre mir bei einem kommenden System-Reset nicht so lieb wie eine echte Einzelaktie eines Blue Chips.

Ich kenne jemanden, der lässt sich die sogar ausliefern!

Als Beimischung funktioniert das ganz gut. Gerade mit Ausschüttung, zB ETFL23 für den Dax.

Die Aktienleihe aus deinem Artikel gibt es übrigens auch bei Einzelaktien. Dem kann man mit einer hohen Verkaufsorder entgegenwirken.

Aber im Prinzip hast du schon Recht. Daher ist das bei mir nur Beimischung und bei der Gefahr eines Systemabbruchs fliegt ALLES raus. Nur noch harte Assets dann.

...und ja, ich traue mich dann zwischenzeitlich auch mal, Gewinne mitzunehmen, buy and hold ist eh vorbei.

Antwort auf Beitrag Nr.: 51.344.811 von prallhans am 21.12.15 10:16:36

Ja, aber nicht überall...Wie du schon sagst.

Das Problem mit ETFs ist eben, dass es da gar nicht zu einem echten Zusammenbruch kommen muss und trotzdem sind die Probleme mit nem Mal riesig. Einzelaktien oder ein richtig guter Aktienfonds mit gutem Ansatz ohne Leihe, da hat man was in der Hand.

Zitat von prallhans: ich mache das wirklich nur mit einem kleinen Teil, sagen wir mal 50-100€ im Monat.

Ich mache das nach 3 Kriterien:

- billiger Sektor, Region

- günstige Kosten, evtl. Sparplanvergünstigung, Rabatt,...

- ausschüttend wenn möglich, hat auch steuerliche Vorteile

- replizierend nicht swap basiert, wobei das bei bestimmten Regionen nicht geht.

Das Problem ist grundsätzlich: Ein ETF oder Fond wäre mir bei einem kommenden System-Reset nicht so lieb wie eine echte Einzelaktie eines Blue Chips.

Ich kenne jemanden, der lässt sich die sogar ausliefern!

Als Beimischung funktioniert das ganz gut. Gerade mit Ausschüttung, zB ETFL23 für den Dax.

Die Aktienleihe aus deinem Artikel gibt es übrigens auch bei Einzelaktien. Dem kann man mit einer hohen Verkaufsorder entgegenwirken.

Aber im Prinzip hast du schon Recht. Daher ist das bei mir nur Beimischung und bei der Gefahr eines Systemabbruchs fliegt ALLES raus. Nur noch harte Assets dann.

Ja, aber nicht überall...Wie du schon sagst.

Das Problem mit ETFs ist eben, dass es da gar nicht zu einem echten Zusammenbruch kommen muss und trotzdem sind die Probleme mit nem Mal riesig. Einzelaktien oder ein richtig guter Aktienfonds mit gutem Ansatz ohne Leihe, da hat man was in der Hand.

Antwort auf Beitrag Nr.: 51.345.378 von HerrKoerper am 21.12.15 11:31:57siehe Auflösung der High Yield Anleihen Fonds kürzlich. Wobei man mit der Einzelanleihe auch Probleme hat.

Wo ich den Vorteil sehe, ist so auf Monats- oder Quartalsicht auf etwaige Chancen zu setzen, zB Minen, Brasilienaktien aktuell bei mir, ohne sich mit Research und Einzelwertrisiko aufhalten zu müssen. Wenn ich der Meinung bin, dass Brasilien im nächsten Jahr mal steigt, dann kann man hier immer ein bisschen nachlegen, zum Beispiel.

Brasilien wird nicht seinen Bovespa auflösen und der ETF wird weiterleben, darauf muss man dann vertrauen.

Weniger Aufwand, weniger Risiko, weniger Chance.

Wo ich den Vorteil sehe, ist so auf Monats- oder Quartalsicht auf etwaige Chancen zu setzen, zB Minen, Brasilienaktien aktuell bei mir, ohne sich mit Research und Einzelwertrisiko aufhalten zu müssen. Wenn ich der Meinung bin, dass Brasilien im nächsten Jahr mal steigt, dann kann man hier immer ein bisschen nachlegen, zum Beispiel.

Brasilien wird nicht seinen Bovespa auflösen und der ETF wird weiterleben, darauf muss man dann vertrauen.

Weniger Aufwand, weniger Risiko, weniger Chance.

Antwort auf Beitrag Nr.: 51.345.453 von prallhans am 21.12.15 11:48:07

Jetzt mal weg von der Wahl des Instruments: Auch ich sehe wieder Chancen in den EMs und in den Minen in jedem Falle. Nun braucht es nur noch ein bissel Geduld.

Gibt es einen Grund, warum du gerade Brasilien wählen würdest?

Zitat von prallhans: siehe Auflösung der High Yield Anleihen Fonds kürzlich. Wobei man mit der Einzelanleihe auch Probleme hat.

Wo ich den Vorteil sehe, ist so auf Monats- oder Quartalsicht auf etwaige Chancen zu setzen, zB Minen, Brasilienaktien aktuell bei mir, ohne sich mit Research und Einzelwertrisiko aufhalten zu müssen. Wenn ich der Meinung bin, dass Brasilien im nächsten Jahr mal steigt, dann kann man hier immer ein bisschen nachlegen, zum Beispiel.

Brasilien wird nicht seinen Bovespa auflösen und der ETF wird weiterleben, darauf muss man dann vertrauen.

Weniger Aufwand, weniger Risiko, weniger Chance.

Jetzt mal weg von der Wahl des Instruments: Auch ich sehe wieder Chancen in den EMs und in den Minen in jedem Falle. Nun braucht es nur noch ein bissel Geduld.

Gibt es einen Grund, warum du gerade Brasilien wählen würdest?

Antwort auf Beitrag Nr.: 51.345.501 von HerrKoerper am 21.12.15 11:56:55halte ich für billig und vergessen. Zucker und Öl werden auch mal wieder ein bisschen steigen. Risiko ist ein möglicher Run in Dollar, wenn der über 100 schiesst.

Aber mit den schlechten Prognosen, Regierungskrise, etc. in den Medien sehe ich gerade Brasilien schon ziemlich weit fortgeschritten.

China hat das noch vor sich. Indien ist einfach schon gut gelaufen und Russland bombt. Bleibt Brasilien.

China habe ich übrigens mit ETF024 "getradet", von ca. 100 auf 150.

Noch ein Vorteil von ETF: es gibt auch short ETFs. Aber das ist eher blöckeweise zu kaufen nicht als Sparplan.

Gibt es auch Aktiensparpläne eigentlich??

Aber mit den schlechten Prognosen, Regierungskrise, etc. in den Medien sehe ich gerade Brasilien schon ziemlich weit fortgeschritten.

China hat das noch vor sich. Indien ist einfach schon gut gelaufen und Russland bombt. Bleibt Brasilien.

China habe ich übrigens mit ETF024 "getradet", von ca. 100 auf 150.

Noch ein Vorteil von ETF: es gibt auch short ETFs. Aber das ist eher blöckeweise zu kaufen nicht als Sparplan.

Gibt es auch Aktiensparpläne eigentlich??

Ja, gibt es. Ich bespare gerade zwei autohersteller.

Antwort auf Beitrag Nr.: 51.346.002 von oiram666 am 21.12.15 13:21:43

Hoffentlich Tesla...

@ Hans

Short ETFs gibts wohl es nicht mehr lange wenn man mal so liest was in der Welt passiert.

Zitat von oiram666: Ja, gibt es. Ich bespare gerade zwei autohersteller.

Hoffentlich Tesla...

@ Hans

Short ETFs gibts wohl es nicht mehr lange wenn man mal so liest was in der Welt passiert.

Antwort auf Beitrag Nr.: 51.346.302 von HerrKoerper am 21.12.15 14:12:37Die luftaktie tesla fasse ich nicht an

VW nach dem crash, bei 100 grössere einmalzahlung. Und bmw, wegen dem i3.....

In meinen augen macht das aktiensparen sinn, sofern man sich an seiner maximalen posi grösse hält und die gebühren im auge hat.

Aber achtung, bei manchen aktien ist nach jeder orderausführung noch eine einschreibegebühr fällig, daimler z.B.

VW nach dem crash, bei 100 grössere einmalzahlung. Und bmw, wegen dem i3.....

In meinen augen macht das aktiensparen sinn, sofern man sich an seiner maximalen posi grösse hält und die gebühren im auge hat.

Aber achtung, bei manchen aktien ist nach jeder orderausführung noch eine einschreibegebühr fällig, daimler z.B.

Antwort auf Beitrag Nr.: 51.346.419 von oiram666 am 21.12.15 14:31:52

Also Aktiensparen in Autobauer wäre nun gar nicht meins. Im Trading mal Long über paar Tage, ok, aber als Sparvertrag? Never. Aber ist natürlich jedem selbst überlassen.

Tesla ist keine Luftaktie. Tesla ist Technologie. Diese ist schwer zu bewerten und 50% Kursverlust können da immer mal auftauchen, aber dann ist man mit VW in guter Gesellschaft...

Zitat von oiram666: Die luftaktie tesla fasse ich nicht an

VW nach dem crash, bei 100 grössere einmalzahlung. Und bmw, wegen dem i3.....

In meinen augen macht das aktiensparen sinn, sofern man sich an seiner maximalen posi grösse hält und die gebühren im auge hat.

Aber achtung, bei manchen aktien ist nach jeder orderausführung noch eine einschreibegebühr fällig, daimler z.B.

Also Aktiensparen in Autobauer wäre nun gar nicht meins. Im Trading mal Long über paar Tage, ok, aber als Sparvertrag? Never. Aber ist natürlich jedem selbst überlassen.

Tesla ist keine Luftaktie. Tesla ist Technologie. Diese ist schwer zu bewerten und 50% Kursverlust können da immer mal auftauchen, aber dann ist man mit VW in guter Gesellschaft...

Antwort auf Beitrag Nr.: 51.338.229 von AndreasBernstein am 19.12.15 09:05:31Hallo Bernie,

vielen Dank für den interessanten Beitrag von Dir zum Thema Sparplan vs. Einmalanlage.

Du schreibst, dass vom Vertrieb der Banken und Berater her der Sparplan natürlich immer favorisiert wird. Bezüglich der Bestandsprovisionen verstehe ich dies. Darunter leidet aber auch jemand, der ab und zu eine Einmalanlage tätigt und jahrelang investiert bleibt. Oder liege ich da falsch?

Sofern "ordergebührenfreie" ETFs monatlich bespart werden, dann fallen auch diese Kosten nicht an. Die Onlinebroker haben dazu ja diverse Angebote.

Würde dann Deine Aussage, dass ein Kunde der 30 Jahre einzahlt ca. 2 Jahre lang für den Berater einzahlt immer noch gelten? Könntest Du mir sagen, auf welche Studie Du Dich genau beziehst. Der Wiwo-Artikel überzeugt m.E. nicht. Schonmals vielen herzlichen Dank.

Weiterhin schreibst Du:

Mein Fazit zur Optimierung für die Altersvorsorge, die man unbedingt einplanen sollte, ist folgende. Wenige Blicke pro Monat der Marktentwicklung widmen und die geplante Ansparsumme auf ein Tagesgeldkonto überweisen. Wird in den Medien von Panik gesprochen, oder Krise, oder beim Blick auf den Markt erkennt man einen Rücklauf von 20 Prozent vom letzten Hoch, dann investiert man auf einmal die angesparte Summe.

Wäre denn nach Deiner Meinung aktuell ein guter Zeitpunkt, um die geplante Ansparsumme zu investieren? Einen Einbruch von ca. 20% vom ATH haben wir ja mittlerweile erreicht.

Nochmals vielen Dank für Deine Meinung.

Beste Grüße

Felix80

vielen Dank für den interessanten Beitrag von Dir zum Thema Sparplan vs. Einmalanlage.

Du schreibst, dass vom Vertrieb der Banken und Berater her der Sparplan natürlich immer favorisiert wird. Bezüglich der Bestandsprovisionen verstehe ich dies. Darunter leidet aber auch jemand, der ab und zu eine Einmalanlage tätigt und jahrelang investiert bleibt. Oder liege ich da falsch?

Sofern "ordergebührenfreie" ETFs monatlich bespart werden, dann fallen auch diese Kosten nicht an. Die Onlinebroker haben dazu ja diverse Angebote.

Würde dann Deine Aussage, dass ein Kunde der 30 Jahre einzahlt ca. 2 Jahre lang für den Berater einzahlt immer noch gelten? Könntest Du mir sagen, auf welche Studie Du Dich genau beziehst. Der Wiwo-Artikel überzeugt m.E. nicht. Schonmals vielen herzlichen Dank.

Weiterhin schreibst Du:

Mein Fazit zur Optimierung für die Altersvorsorge, die man unbedingt einplanen sollte, ist folgende. Wenige Blicke pro Monat der Marktentwicklung widmen und die geplante Ansparsumme auf ein Tagesgeldkonto überweisen. Wird in den Medien von Panik gesprochen, oder Krise, oder beim Blick auf den Markt erkennt man einen Rücklauf von 20 Prozent vom letzten Hoch, dann investiert man auf einmal die angesparte Summe.

Wäre denn nach Deiner Meinung aktuell ein guter Zeitpunkt, um die geplante Ansparsumme zu investieren? Einen Einbruch von ca. 20% vom ATH haben wir ja mittlerweile erreicht.

Nochmals vielen Dank für Deine Meinung.

Beste Grüße

Felix80

Hallo,

ich verfolge das Forum schon eine ganze Weile und habe mir auch schon ein Depot zusammengestellt.

Ich wollte mich bei dem Thread nur mal einklinken und die Experten Fragen was sie zu folgender Zusammenstellung sagen:

ETF Sparplan bei der DAB.

300€ pro Monat

57% auf db x-trackers MSCI WORLD INDEX UCITS ETF 1C LU0274208692

27% auf ComStage MSCI Emerging Markets TRN UCITS ETF LU0635178014

17% auf den ComStage STOXX ® Europe 600 NR UCITS ETF LU0378434582

Ich bin derzeit am überlegen den Emerging Marktes zu reduzieren und mehr auf den Eurostoxx zu gehen.

Was sagt ihr?

Gruß

swoob

ich verfolge das Forum schon eine ganze Weile und habe mir auch schon ein Depot zusammengestellt.

Ich wollte mich bei dem Thread nur mal einklinken und die Experten Fragen was sie zu folgender Zusammenstellung sagen:

ETF Sparplan bei der DAB.

300€ pro Monat

57% auf db x-trackers MSCI WORLD INDEX UCITS ETF 1C LU0274208692

27% auf ComStage MSCI Emerging Markets TRN UCITS ETF LU0635178014

17% auf den ComStage STOXX ® Europe 600 NR UCITS ETF LU0378434582

Ich bin derzeit am überlegen den Emerging Marktes zu reduzieren und mehr auf den Eurostoxx zu gehen.

Was sagt ihr?

Gruß

swoob

Antwort auf Beitrag Nr.: 51.338.229 von AndreasBernstein am 19.12.15 09:05:31Hallo Bernie,

könntest Du bei Gelegenheit mir nochmals schreiben, wie Du auf folgende Aussage gekommen bist bzw. auf welche Studie Du Dich genau beziehst?

Ein Kunde der 30 Jahre einzahlt, wird über den Daumen gerechnet 2 Jahre für den Berater einzahlen und 5 Jahre an Rendite durch diesen Cost-Average-Effekt verlieren.

Vielen lieben Dank.

Beste Grüße

Felix80

könntest Du bei Gelegenheit mir nochmals schreiben, wie Du auf folgende Aussage gekommen bist bzw. auf welche Studie Du Dich genau beziehst?

Ein Kunde der 30 Jahre einzahlt, wird über den Daumen gerechnet 2 Jahre für den Berater einzahlen und 5 Jahre an Rendite durch diesen Cost-Average-Effekt verlieren.

Vielen lieben Dank.

Beste Grüße

Felix80

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 96 | ||

| 78 | ||

| 43 | ||

| 28 | ||

| 23 | ||

| 23 | ||

| 16 | ||

| 16 | ||

| 15 | ||

| 14 |

| Wertpapier | Beiträge | |

|---|---|---|

| 14 | ||

| 11 | ||

| 9 | ||

| 6 | ||

| 6 | ||

| 6 | ||

| 6 | ||

| 6 | ||

| 6 | ||

| 5 |