Die Deutsche Telekom AG und ihre Tochterunternehmen sind Anbieter von integrierten Telekommunikationsdiensten. Sie sind in fünf Bereichen tätig: Deutschland, USA, Europa, Systemlösungen und Konzernentwicklung. Das Leistungsspektrum umfasst Festnetzdienste, darunter Sprach- und Datenkommunikation basierend auf Festnetz- und Breitbandtechnologie. Zudem verkauft das Unternehmen Endgeräte und andere Hardwareprodukte und bietet Dienstleistungen für Wiederverkäufer an.

Des Weiteren stellt die Deutsche Telekom mobile Sprach- und Datendienste für Privat- und Geschäftskunden bereit, vertreibt mobile Geräte und andere Hardwareprodukte und bietet mobile Dienste für Wiederverkäufer und Unternehmen an, die Netzdienste für Dritte erwerben und vermarkten, wie beispielsweise Betreiber virtueller Mobilfunknetze.

Das Unternehmen bietet auch Internetdienste, internetbasierte TV-Produkte und -Dienste sowie Informations- und Kommunikationstechnologiesysteme für multinationale Unternehmen und öffentliche Einrichtungen an. Unter der Marke T-Systems betreibt es eine Infrastruktur aus Rechenzentren und Netzen und bietet Call-Center-Dienste an.

Die Deutsche Telekom AG zählt 242 Millionen Mobilfunkkunden, 22 Millionen Breitbandkunden und 27 Millionen Festnetzanschlüsse. Sie arbeitet mit VMware, Inc. an einer cloudbasierten, offenen und intelligenten virtuellen RAN-Plattform, um die Flexibilität von Funkzugangsnetzen für bestehende LTE- und zukünftige 5G-Netze zu erhöhen. Zudem kooperiert sie mit Microsoft, um leistungsstarke Cloud-Computing-Erfahrungen zu ermöglichen.

Das Unternehmen wurde 1995 gegründet und hat seinen Hauptsitz in Bonn, Deutschland.

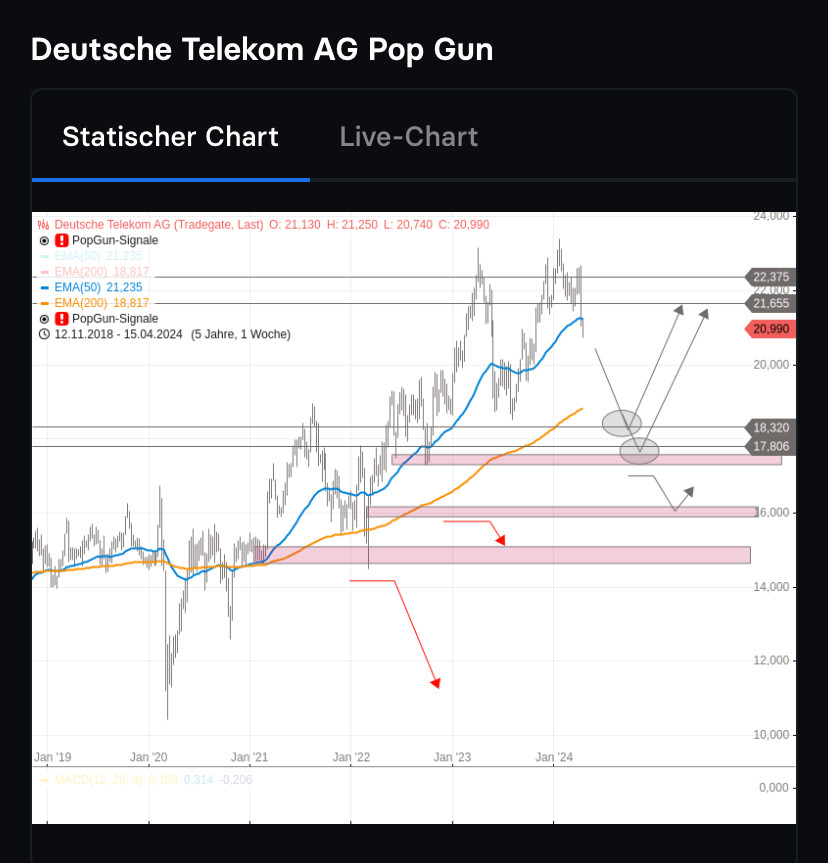

Deutsche Telekom Aktien Kurs und Index Vergleich

Der aktuelle Deutsche Telekom Realtimekurs (12:58:56) liegt bei 21,815

€. Damit ist die Deutsche Telekom Aktie (555750) in 24 Stunden um

-0,09 % gefallen. Auf 7 Tage gesehen hat sich der Kurs der Deutsche Telekom Aktie (ISIN DE0005557508) um

+3,36 % verändert. Der Verlust der Deutsche Telekom Aktie auf 30 Tage, seit dem 28.03.2024, beträgt

-1,69 %. Die Aktie verzeichnet eine Jahresperformance von

+0,81 %. Die aktuelle Monatsperformance beträgt

-2,91 %. Derzeit notiert die Aktie

-6,79 % unter ihrem 52-Wochen Hoch und

+17,92 % über ihrem 52-Wochen Tief.

Die Deutsche Telekom Aktie ist in folgenden Indizes gelistet: DAX, TecDAX

Hier sehen Sie die Wertentwicklung der Deutsche Telekom Aktie im 24-Stunden-Vergleich zu den wichtigsten Indizes in denen Deutsche Telekom 555750 enthalten ist:

| Name | Perf.% | Perf. 1M |

| DAX | +1,36 % | -0,55 % |

| TecDAX | +1,71 % | -3,50 % |

| Deutsche Telekom | +0,74 % | -1,69 % |

Fazit

Die Deutsche Telekom Kurs Performance zeigt eine schwache Wertentwicklung. Die Performance ist negativ und Deutsche Telekom notiert zurzeit über dem 52-Wochen Tief.

Das durchschnittliche Kursziel laut 80 Analysten beträgt 28,24

EUR. Damit liegt es aktuell

+29,29 % über dem aktuellen Kurs von 21,840

€. Das niedrigste Kursziel von Analysten liegt bei 19,000

EUR und das höchste Kursziel liegt bei 43,00

EUR was eine Bandbreite von

-13,00 %/

+96,89 % bedeutet.