Ist EVOTEC eine Blase? (Seite 83)

eröffnet am 31.01.21 05:35:47 von

neuester Beitrag 03.05.24 15:24:22 von

neuester Beitrag 03.05.24 15:24:22 von

Beiträge: 846

ID: 1.340.627

ID: 1.340.627

Aufrufe heute: 9

Gesamt: 92.477

Gesamt: 92.477

Aktive User: 0

ISIN: DE0005664809 · WKN: 566480 · Symbol: EVT

9,5250

EUR

-0,83 %

-0,0800 EUR

Letzter Kurs 12:04:01 Tradegate

Neuigkeiten

08:33 Uhr · wallstreetONLINE Redaktion |

| Evotec Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

10:18 Uhr · Sharedeals |

04:45 Uhr · kapitalerhoehungen.de |

Aktie im Abwärtstrend: Evotec: Gelingt der Turnaround?

Aktie im Abwärtstrend: Evotec: Gelingt der Turnaround?Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,4000 | +49,07 | |

| 2,1000 | +33,76 | |

| 4,0600 | +27,67 | |

| 1,6400 | +25,19 | |

| 26,45 | +23,02 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 7,5000 | -28,30 | |

| 0,6864 | -32,57 | |

| 2,1300 | -34,41 | |

| 2,4360 | -36,92 | |

| 3,1600 | -38,64 |

Beitrag zu dieser Diskussion schreiben

.. und hier Evotec

Ich habe bewusst den Langfristchart gewählt mit dem Hype im Neuen Markt zu Beginn der 2000er Jahre. Hier war viel Geld zu holen - und zu verlieren.

Sie schreiben (seit damals?) jahrelang immer negativ und sehr einseitig, fast wie ein zu tiefst verletzter Mensch, der nur die Risiken sieht.

Sie sind weit, sehr weit weg von Objektivität, Neutralität oder gar Optimismus. Letzteres findet man bei Ihnen bei diesen beiden Werten nicht, niemals.

Ich habe mit beiden Aktien gut verdient, hab Gewinne realisiert und bin seit längerem in keiner der beiden Aktien mehr investiert.

Bei Ihnen drängt sich sehr der Verdacht auf, dass Sie Geld, viel Geld (?) mit einer der beiden oder gar beiden Aktien verloren haben.

Ich stehe mit einem Schmunzeln, manchmal auch Mitleid an der Seitenlinie, wenn ich Ihre Postings überfliege.

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Ich habe bewusst den Langfristchart gewählt mit dem Hype im Neuen Markt zu Beginn der 2000er Jahre. Hier war viel Geld zu holen - und zu verlieren.

Sie schreiben (seit damals?) jahrelang immer negativ und sehr einseitig, fast wie ein zu tiefst verletzter Mensch, der nur die Risiken sieht.

Sie sind weit, sehr weit weg von Objektivität, Neutralität oder gar Optimismus. Letzteres findet man bei Ihnen bei diesen beiden Werten nicht, niemals.

Ich habe mit beiden Aktien gut verdient, hab Gewinne realisiert und bin seit längerem in keiner der beiden Aktien mehr investiert.

Bei Ihnen drängt sich sehr der Verdacht auf, dass Sie Geld, viel Geld (?) mit einer der beiden oder gar beiden Aktien verloren haben.

Ich stehe mit einem Schmunzeln, manchmal auch Mitleid an der Seitenlinie, wenn ich Ihre Postings überfliege.

Ich kenne Sie in diversen Foren seit langer Zeit, vor allem in 2 deutschen Biotechnologie Aktien Foren - nämlich Morphosys und Evotec. Beide Firmen/Aktien haben in den letzten 10 Jahren beeindruckende Kursentwicklungen hinter sich, nämlich:

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Antwort auf Beitrag Nr.: 66.728.206 von Der Tscheche am 31.01.21 16:07:00Ich möchte nochmal das Leerverkäufer-Thema bei Evotec aufgreifen, welches ich oben schon einmal folgendermaßen zusammengefasst hatte:

Die Longies in Evotec haben ja Ende Januar mit an der heute schon legendären Story rund um GameStop und den Angriff der Kleinanleger auf besonders stark geshortete Aktien partizipiert. Ich habe das oben im zweiten Absatz thematisiert und greife es nun deshalb noch einmal auf, weil Liz Ann Sonders von dem großen US-Brokerhaus Charles Schwab heute einen schönen Artikel veröffentlicht hat mit der Überschrift: Lesson Learned? Takeaways From the GameStop Saga

https://www.schwab.com/resource-center/insights/content/less… .

Ich kann den Beitrag nur empfehlen, es gibt viele schöne Charts zur aktuellen Entwicklung am US-Aktienmarkt. Einer davon zeigt den sehr starken, deutlich über dem Gesamtmarkt liegenden Anstieg der am stärksten geshorteten Aktien (die seit März 2000 in etwa doppelt so stark zugelegt haben wie der Russell 3000). Sonders nimmt dann folgendermaßen darauf Bezug:

"A look at the most-shorted stocks index chart above might lead an investor to think this is a winning strategy longer-term. That is decidedly not the case. The chart below goes back to 1993 and breaks the Russell 3000 into quintiles based on short interest. Quintile 1 contains stocks with the highest short interest (i.e., most heavily-shorted stocks); while quintile 5 contains stocks with the lowest short interest (i.e., least heavily-shorted stocks). As is clear, there is a near-perfect inverse correlation—with the most heavily-shorted stocks having the worst performance, and the least heavily-shorted stocks having the best performance (by a wide margin). The moral of this story is that the recent spike higher in the performance of heavily-shorted stocks is an aberration, not a common occurrence."

Hervorhebungen von mir, dem Tschechen

Ich kopiere das Chartbild nicht hier herein, um keine Urheberrechte zu verletzen, kann aber jedem nur empfehlen, es sich anzuschauen - es ist von der Eindeutigkeit her wirklich sehr beeindruckend.

Nun sprechen Quantile natürlich nicht für jede darin enthaltene Aktie und wenn die 20% der am stärksten geshorteten Aktien klar am schlechtesten abschneiden, dann heißt das natürlich nicht, dass jede stark geshortete Aktien langfristig unterperformt. Selbstverständlich gibt es immer auch Aktien, die von den Shortsellern "verkannt" werden und die langfristig eine großartige Wachstumsstory hinlegen. Im Moment sieht es so aus, als würde Evotec zu letzteren gehören, aber die Evotec-Story ist noch nicht am Ende ("es ist" laut Lanthaler sogar bislang "erst der Anfang": https://www.deraktionaer.de/artikel/pharma-biotech/evotec-mi… ). Ich bin sehr gespannt, wie sie weitergeht.

Zitat von Der Tscheche: Ich gehe (..), was das Ausmaß der fundamentalen Überbewertung angeht, davon aus, dass hier die Leerverkäufer, die schon bei Kursen um die 20€ Evotec zu den am stärksten leer verkauften Werten in Deutschland gemacht hatten, deutlich tiefer "geschürft" haben als ich und mit ihrer Einschätzung richtig lagen und liegen. Dass sie durch ihre Positionierung ("skin in the game") gegenüber den Sell-Side-Analysten einen Glaubwürdigkeitsbonus verdient haben, steht für mich außer Frage.

Es liegt auf der Hand, dass der derzeitige Rückzug der Leerverkäufer aus Evotec nichts mit ihrer fundamentalen Einschätzung zu tun hat. Sie waren / sind (?) wohl teilweise zur Eindeckung gezwungen (Melvin) und deck(t)en sich teilweise aus Furcht vor einem weiteren starken Anstieg ein.

Die Longies in Evotec haben ja Ende Januar mit an der heute schon legendären Story rund um GameStop und den Angriff der Kleinanleger auf besonders stark geshortete Aktien partizipiert. Ich habe das oben im zweiten Absatz thematisiert und greife es nun deshalb noch einmal auf, weil Liz Ann Sonders von dem großen US-Brokerhaus Charles Schwab heute einen schönen Artikel veröffentlicht hat mit der Überschrift: Lesson Learned? Takeaways From the GameStop Saga

https://www.schwab.com/resource-center/insights/content/less… .

Ich kann den Beitrag nur empfehlen, es gibt viele schöne Charts zur aktuellen Entwicklung am US-Aktienmarkt. Einer davon zeigt den sehr starken, deutlich über dem Gesamtmarkt liegenden Anstieg der am stärksten geshorteten Aktien (die seit März 2000 in etwa doppelt so stark zugelegt haben wie der Russell 3000). Sonders nimmt dann folgendermaßen darauf Bezug:

"A look at the most-shorted stocks index chart above might lead an investor to think this is a winning strategy longer-term. That is decidedly not the case. The chart below goes back to 1993 and breaks the Russell 3000 into quintiles based on short interest. Quintile 1 contains stocks with the highest short interest (i.e., most heavily-shorted stocks); while quintile 5 contains stocks with the lowest short interest (i.e., least heavily-shorted stocks). As is clear, there is a near-perfect inverse correlation—with the most heavily-shorted stocks having the worst performance, and the least heavily-shorted stocks having the best performance (by a wide margin). The moral of this story is that the recent spike higher in the performance of heavily-shorted stocks is an aberration, not a common occurrence."

Hervorhebungen von mir, dem Tschechen

Ich kopiere das Chartbild nicht hier herein, um keine Urheberrechte zu verletzen, kann aber jedem nur empfehlen, es sich anzuschauen - es ist von der Eindeutigkeit her wirklich sehr beeindruckend.

Nun sprechen Quantile natürlich nicht für jede darin enthaltene Aktie und wenn die 20% der am stärksten geshorteten Aktien klar am schlechtesten abschneiden, dann heißt das natürlich nicht, dass jede stark geshortete Aktien langfristig unterperformt. Selbstverständlich gibt es immer auch Aktien, die von den Shortsellern "verkannt" werden und die langfristig eine großartige Wachstumsstory hinlegen. Im Moment sieht es so aus, als würde Evotec zu letzteren gehören, aber die Evotec-Story ist noch nicht am Ende ("es ist" laut Lanthaler sogar bislang "erst der Anfang": https://www.deraktionaer.de/artikel/pharma-biotech/evotec-mi… ). Ich bin sehr gespannt, wie sie weitergeht.

Antwort auf Beitrag Nr.: 66.722.891 von Der Tscheche am 31.01.21 05:35:47

Ich möchte heute an diese Passage aus meinem Eingangsposting anknüpfen und zwar in zweierlei Hinsicht: 1) aus ganz aktuellem Anlass und 2) sehr weit zurückgehend und zwar bis zu Lanthalers Wirkungskreis VOR seinem Einstieg bei Evotec.

1) Aktueller Anlass / aktuelles Beispiel für Lanthalers Kommunikation

Lanthaler hat ganz aktuell der Wirtschaftswoche ein Interview gegeben, welches unter folgendem Titel erschienen ist: „Die Biotechindustrie ist die Zukunft nach den Automobilen“: https://www.wiwo.de/unternehmen/industrie/evotec-chef-lantha… .

Folgende Frage und Antwort fand ich beim Lesen des Interviews sofort sehr seltsam:

WiWo: Evotec ist 1993 von Chemie-Nobelpreisträger Manfred Eigen und anderen Göttinger Wissenschaftlern gegründet worden, in der Anfangsphase wurden die Firma mit Millionen unterstützt von Roland Oetker, Neffe des Bielefelder Backmittelkönigs und Biotech-Investor. Biontech wurden groß mithilfe der Milliardäre Andreas und Thomas Strüngmann, Curevac mit dem Investor Dietmar Hopp. Können Biotech-Firmen in Deutschland nur mit Superreichen überleben?

Lanthaler: Deutschland sollte den Vieren wirklich einen goldenen Orden verleihen. Die sind ins volle Risiko gegangen und haben ein Scheitern in Kauf genommen, statt sich drei neue Fußballvereine zu kaufen, obwohl sie dafür deutlich mehr Applaus bekommen hätten. Zumindest vor der Pandemie.

Hä? Hallo?? Es mag ja Lanthalers Aufmerksamkeit entgangen sein, dass Dietmar Hopp als Mäzen von TSG 1899 Hoffenheim "netto" nicht mit Applaus, sondern mit zahlreichen Anfeindungen leben muss. Geschenkt, das muss man als Evotec-CEO nicht wissen. Aber weiß Lanthaler auch nicht, dass es nicht nur in den USA, sondern auch in Europa im Biotechbereich vor Venture-Capital-Investoren wie Hopp nur so wimmelt? (Siehe z.B. folgenden Überblicksartikel vom März 2020: https://www.nature.com/articles/s41587-020-0483-6 ). Und weiß er nicht, dass jeder von ihnen bei jedem Investment "ins volle Risiko" geht und "ein Scheitern in Kauf" nimmt? Das kann nicht sein, das MUSS er definitiv wissen, denn Lanthaler ist seit 20 Jahren in der Biotech-Branche tätig.

Aber warum sollte Deutschland dann ausgerechnet den vier genannten VC-Kapitalgebern einen "goldenen Orden" verleihen? Warum antwortet Lanthaler auf die Frage oben so, wie er es tut? Mir persönlich fällt dazu nur eine Möglichkeit ein: es geht ihm vor allem darum, Evotec in eine illustre Reihe mit den beiden wegen Covid 19 allseits bekannten deutschen Aushängeschildern für Biotech zu stellen, er will in der Wirtschaftswoche Evotec in erster Linie und vor allen Dingen gut verkaufen.

Lanthaler hat in Betriebswirtschaft promoviert und auch einen Abschluss in Psychologie: https://www.evotec.com/de/about/management . Letzteres "schimmert" aus meiner Sicht auch dann "durch", wenn er die Biotechnologie als die nächste Automobilindustrie beschreibt (also etwas GANZ Großes, GANZ Zentrales) und von Evotec als "der führenden Forschungsautobahn" spricht. Wenn er dann sozusagen im gleichen Atemzug meint: "Insgesamt sind wir unserer Langfrist Vision ein sehr großes Stück nähergekommen, aber es ist erst der Anfang!" https://www.deraktionaer.de/artikel/pharma-biotech/evotec-mi… (Hervorhebung von mir, dem Tschechen), dann muss ich gleich an Markus Braun denken, der mich Anfang Februar 2019 im Manager Magazin mit der Aussage verblüffte, der Höhenflug von Wirecard bis in den und dann auch im DAX wäre "erst der Anfang", man hätte "noch viel Größeres vor": https://www.manager-magazin.de/unternehmen/wirecard-wie-mark… . Und nein, ich sage das nicht, weil ich mehrere Put-Positionen auf Evotec halte und mir daher die Assoziation zu Wirecard sozusagen entgegenkommt, es ist wirklich so, es war mir tatsächlich gleich eingefallen, als ich es von Lanthaler gelesen hatte.

2) Lanthaler vor seiner Zeit bei Evotec

Lanthaler hat wie Braun an der Universität Wien studiert, aber gut, es ist sicherlich keine österreichische Spezialität, als "Oberverkäufer" eines Unternehmens (und das ist man als CEO ein Stück weit ja immer) nach einem sagenhaften Lauf an der Börse durch die Einschätzung, das wäre erst der Anfang gewesen, so klar und deutlich wie möglich zum Ausdruck zu bringen, dass die sagenhafte Story noch lange nicht zu Ende ist. Und vielleicht ist sie das ja im Falle von Evotec auch nicht.

Im Gegensatz zu Braun, der nach ein paar Beraterjahren schon 2002 als CEO bei Wirecard eingestiegen war, gibt es bei Lanthaler interessante berufliche Abschnitte VOR Evotec. Er hat auch als Berater angefangen und wurde anschließend bei der österreichischen Industriellenvereinigung (IV) Bereichsleiter für Marketing und Kommunikation. Der Artikel, dem ich diese Information entnommen habe, ist vom Februar 2008 und mit "High-Performer: Werner Lanthaler, 39, Finanzvorstand der Intercell AG" überschrieben: https://www.diepresse.com/361752/high-performer-werner-lanth… . Zum Zeitpunkt seinen Erscheinens ist Lanthaler schon sieben Jahre Finanzvorstand bei Intercell, daneben zuständig auch für Business Development, Marketing / Sales, wie man der Pressemitteilung zum ein Jahr später erfolgten Start bei Evotec entnehmen kann: https://www.pressebox.de/inaktiv/evotec-ag/Evotec-gibt-die-E…

Im Presse-Artikel von 2008 heißt es zum High Performer Lanthaler bei Intercell:

"Er hat Anfang 2005 den Börsegang erfolgreich über die Bühne gebracht und das Kunststück geschafft, dass das Unternehmen bereits 2007 erstmals schwarze Zahlen schrieb. Und vor allem: Er versteht es wie kein Anderer, Unsummen an Geld für das Unternehmen aufzutreiben. Beispielsweise mehr als 100 Millionen Euro von der Regierung in Singapur. Wie man so etwas schafft? „Da muss man schon etwas Besonderes zu bieten haben“, grinst Lanthaler, „und hartnäckig sein.“"

Als ich heute bei Wallstreet Online nach "Intercell" gesucht habe und den sehr, sehr umfangreichen, 2005 gestarteten Thread mit dem Titel: "Intercell - regelmäßige positive News lassen aufhorchen ..." gefunden habe, musste ich gleich schmunzeln. Man könnte meinen, dass "regelmäßige positive News", die "aufhorchen lassen", zum Grundbaukasten des Werner Lanthaler gehören. Sie trugen sicherlich bei Intercell sehr stark dazu bei, dass sich der Aktienkurs nach dem Börsengang ähnlich extrem gut entwickelt hat wie in den letzten Jahren bei Evotec. Der damalige Aufsichtsratsvorsitzende von Evotec hat 2009, zu Lanthalers Eintritt, nicht umsonst unter anderem dessen "stark ausgeprägten Sinn für die Bildung von Shareholder Value" hervorgehoben: https://www.pressebox.de/inaktiv/evotec-ag/Evotec-gibt-die-E… .

Nach dem Wechsel von Lanthaler zu Evotec war der Höhenflug von Intercell allerdings vorbei. Sollte beides - Lanthalers Weggang und der gleich danach einsetzende, ähnlich extreme Niedergang der Aktie - stark miteinander zusammenhängen, dann kann man den Aktionären von Evotec nur wünschen, dass ihnen Dr. Werner Lanthaler noch lange erhalten bleibt. Nach dem Börsengang 2005 zu 5,50 je Aktie: http://www.star-ventures.com/news/2005/20050225.pdf kletterte die Aktie bis auf mich an den heutigen Kurs von Evotec erinnernde 33,05€, um nach dem Weggang von Lanthaler unter 2€ abzusacken:

https://www.boerse.de/chart-tool/Intercell-Aktie/AT000061260…

Zitat von Der Tscheche: (...)

Die wichtigste Basis für Lanthalers Einkommen ist also die Entwicklung des Aktienkurses, der sich immer weiter nach oben schrauben und dabei zudem den TecDAX jedes Jahr um 10 Prozentpunkte schlagen sollte. Vor diesem Hintergrund kann man die Tatsache, dass Evotec eine Positiv-Meldung nach der anderen veröffentlicht und Lanthaler sehr stark auf Investorenkonferenzen präsent ist: http://www.more-ir.de/websites/ircenter_moreir/German/9020/n… , ein Stück weit "anders einordnen" bzw. ein Stück skeptischer sehen, finde ich.

Es ist verdammt schwer, dem Aktienkurs immer wieder Beine zu machen und dabei auch noch den TecDax klar hinter sich zu lassen. Da darf man sich dann auch nicht zu schade dafür sein, sich fast tagtäglich von Kleinanleger-Zeitschriften mit extrem optimistischen Aussagen zitieren zu lassen. Man kann dann z.B. am 18.12.20 verlauten lassen, dass man wahnsinnig weit vorne sei, das aber erst der Anfang ist: "In der Summe haben diese Erweiterungen unsere Plattform derart vorangebracht, dass wir nun von unserer „R&D Autobahn to Cures“ sprechen – der führenden Forschungsautobahn, auf der Sie ein Forschungsprojekt bestmöglich von der frühen Forschung bis hin zu klinischen Studien und auch darüber hinaus entwickeln können. Insgesamt sind wir unserer Langfrist Vision ein sehr großes Stück nähergekommen, aber es ist erst der Anfang!" ; Hervorhebungen von mir, dem Tschechen https://www.deraktionaer.de/artikel/pharma-biotech/evotec-mi…

Und man kann - und das ist meine Lieblingsaussage von Lanthaler - fünf Tage später noch ein Bild des Fortschritts in der medizinischen Zusammenarbeit durch Corona zeichnen, bei dem Evotec eine absolute Schlüsselrolle zuwächst. Man wird zur "zentralen Schnittstelle":

"Dass wir durch die neue Art der Zusammenarbeit diesen ganzen Prozess auf ein Jahr verkürzen konnten, ist ein grandioser Erfolg unserer Branche. Jetzt geht es darum, diese neue Art der partnerschaftlichen Forschung und Entwicklung aus Corona in andere Bereiche mit großem medizinischen Bedarf zu übertragen. Evotec kommt dabei eine entscheidende Rolle zu, denn wir sind eine zentrale Schnittstelle für diese globale Zusammenarbeit. Mit unserem Angebot, das sowohl technologisch absolut führend ist, aber auch die nötige Kapazität hat, ermöglichen wir einem großen Netzwerk internationaler Partner ihre Projektentwicklung schnell und effizient voranzutreiben“; Hervorhebungen von mir, dem Tschechen

https://www.deraktionaer.de/artikel/pharma-biotech/evotec-vo…

Solche Einschätzungen sind denke ich sehr hilfreich dabei, im Jahresendspurt die +16% Jahresperformance beim Aktienkurs zu schaffen und sich auch noch stark genug vom TecDax abzukoppeln, um die beiden Maximal-Zielvorgaben für das Aktien-Optionsprogramm zu erfüllen:

(...)

Ich möchte heute an diese Passage aus meinem Eingangsposting anknüpfen und zwar in zweierlei Hinsicht: 1) aus ganz aktuellem Anlass und 2) sehr weit zurückgehend und zwar bis zu Lanthalers Wirkungskreis VOR seinem Einstieg bei Evotec.

1) Aktueller Anlass / aktuelles Beispiel für Lanthalers Kommunikation

Lanthaler hat ganz aktuell der Wirtschaftswoche ein Interview gegeben, welches unter folgendem Titel erschienen ist: „Die Biotechindustrie ist die Zukunft nach den Automobilen“: https://www.wiwo.de/unternehmen/industrie/evotec-chef-lantha… .

Folgende Frage und Antwort fand ich beim Lesen des Interviews sofort sehr seltsam:

WiWo: Evotec ist 1993 von Chemie-Nobelpreisträger Manfred Eigen und anderen Göttinger Wissenschaftlern gegründet worden, in der Anfangsphase wurden die Firma mit Millionen unterstützt von Roland Oetker, Neffe des Bielefelder Backmittelkönigs und Biotech-Investor. Biontech wurden groß mithilfe der Milliardäre Andreas und Thomas Strüngmann, Curevac mit dem Investor Dietmar Hopp. Können Biotech-Firmen in Deutschland nur mit Superreichen überleben?

Lanthaler: Deutschland sollte den Vieren wirklich einen goldenen Orden verleihen. Die sind ins volle Risiko gegangen und haben ein Scheitern in Kauf genommen, statt sich drei neue Fußballvereine zu kaufen, obwohl sie dafür deutlich mehr Applaus bekommen hätten. Zumindest vor der Pandemie.

Hä? Hallo?? Es mag ja Lanthalers Aufmerksamkeit entgangen sein, dass Dietmar Hopp als Mäzen von TSG 1899 Hoffenheim "netto" nicht mit Applaus, sondern mit zahlreichen Anfeindungen leben muss. Geschenkt, das muss man als Evotec-CEO nicht wissen. Aber weiß Lanthaler auch nicht, dass es nicht nur in den USA, sondern auch in Europa im Biotechbereich vor Venture-Capital-Investoren wie Hopp nur so wimmelt? (Siehe z.B. folgenden Überblicksartikel vom März 2020: https://www.nature.com/articles/s41587-020-0483-6 ). Und weiß er nicht, dass jeder von ihnen bei jedem Investment "ins volle Risiko" geht und "ein Scheitern in Kauf" nimmt? Das kann nicht sein, das MUSS er definitiv wissen, denn Lanthaler ist seit 20 Jahren in der Biotech-Branche tätig.

Aber warum sollte Deutschland dann ausgerechnet den vier genannten VC-Kapitalgebern einen "goldenen Orden" verleihen? Warum antwortet Lanthaler auf die Frage oben so, wie er es tut? Mir persönlich fällt dazu nur eine Möglichkeit ein: es geht ihm vor allem darum, Evotec in eine illustre Reihe mit den beiden wegen Covid 19 allseits bekannten deutschen Aushängeschildern für Biotech zu stellen, er will in der Wirtschaftswoche Evotec in erster Linie und vor allen Dingen gut verkaufen.

Lanthaler hat in Betriebswirtschaft promoviert und auch einen Abschluss in Psychologie: https://www.evotec.com/de/about/management . Letzteres "schimmert" aus meiner Sicht auch dann "durch", wenn er die Biotechnologie als die nächste Automobilindustrie beschreibt (also etwas GANZ Großes, GANZ Zentrales) und von Evotec als "der führenden Forschungsautobahn" spricht. Wenn er dann sozusagen im gleichen Atemzug meint: "Insgesamt sind wir unserer Langfrist Vision ein sehr großes Stück nähergekommen, aber es ist erst der Anfang!" https://www.deraktionaer.de/artikel/pharma-biotech/evotec-mi… (Hervorhebung von mir, dem Tschechen), dann muss ich gleich an Markus Braun denken, der mich Anfang Februar 2019 im Manager Magazin mit der Aussage verblüffte, der Höhenflug von Wirecard bis in den und dann auch im DAX wäre "erst der Anfang", man hätte "noch viel Größeres vor": https://www.manager-magazin.de/unternehmen/wirecard-wie-mark… . Und nein, ich sage das nicht, weil ich mehrere Put-Positionen auf Evotec halte und mir daher die Assoziation zu Wirecard sozusagen entgegenkommt, es ist wirklich so, es war mir tatsächlich gleich eingefallen, als ich es von Lanthaler gelesen hatte.

2) Lanthaler vor seiner Zeit bei Evotec

Lanthaler hat wie Braun an der Universität Wien studiert, aber gut, es ist sicherlich keine österreichische Spezialität, als "Oberverkäufer" eines Unternehmens (und das ist man als CEO ein Stück weit ja immer) nach einem sagenhaften Lauf an der Börse durch die Einschätzung, das wäre erst der Anfang gewesen, so klar und deutlich wie möglich zum Ausdruck zu bringen, dass die sagenhafte Story noch lange nicht zu Ende ist. Und vielleicht ist sie das ja im Falle von Evotec auch nicht.

Im Gegensatz zu Braun, der nach ein paar Beraterjahren schon 2002 als CEO bei Wirecard eingestiegen war, gibt es bei Lanthaler interessante berufliche Abschnitte VOR Evotec. Er hat auch als Berater angefangen und wurde anschließend bei der österreichischen Industriellenvereinigung (IV) Bereichsleiter für Marketing und Kommunikation. Der Artikel, dem ich diese Information entnommen habe, ist vom Februar 2008 und mit "High-Performer: Werner Lanthaler, 39, Finanzvorstand der Intercell AG" überschrieben: https://www.diepresse.com/361752/high-performer-werner-lanth… . Zum Zeitpunkt seinen Erscheinens ist Lanthaler schon sieben Jahre Finanzvorstand bei Intercell, daneben zuständig auch für Business Development, Marketing / Sales, wie man der Pressemitteilung zum ein Jahr später erfolgten Start bei Evotec entnehmen kann: https://www.pressebox.de/inaktiv/evotec-ag/Evotec-gibt-die-E…

Im Presse-Artikel von 2008 heißt es zum High Performer Lanthaler bei Intercell:

"Er hat Anfang 2005 den Börsegang erfolgreich über die Bühne gebracht und das Kunststück geschafft, dass das Unternehmen bereits 2007 erstmals schwarze Zahlen schrieb. Und vor allem: Er versteht es wie kein Anderer, Unsummen an Geld für das Unternehmen aufzutreiben. Beispielsweise mehr als 100 Millionen Euro von der Regierung in Singapur. Wie man so etwas schafft? „Da muss man schon etwas Besonderes zu bieten haben“, grinst Lanthaler, „und hartnäckig sein.“"

Als ich heute bei Wallstreet Online nach "Intercell" gesucht habe und den sehr, sehr umfangreichen, 2005 gestarteten Thread mit dem Titel: "Intercell - regelmäßige positive News lassen aufhorchen ..." gefunden habe, musste ich gleich schmunzeln. Man könnte meinen, dass "regelmäßige positive News", die "aufhorchen lassen", zum Grundbaukasten des Werner Lanthaler gehören. Sie trugen sicherlich bei Intercell sehr stark dazu bei, dass sich der Aktienkurs nach dem Börsengang ähnlich extrem gut entwickelt hat wie in den letzten Jahren bei Evotec. Der damalige Aufsichtsratsvorsitzende von Evotec hat 2009, zu Lanthalers Eintritt, nicht umsonst unter anderem dessen "stark ausgeprägten Sinn für die Bildung von Shareholder Value" hervorgehoben: https://www.pressebox.de/inaktiv/evotec-ag/Evotec-gibt-die-E… .

Nach dem Wechsel von Lanthaler zu Evotec war der Höhenflug von Intercell allerdings vorbei. Sollte beides - Lanthalers Weggang und der gleich danach einsetzende, ähnlich extreme Niedergang der Aktie - stark miteinander zusammenhängen, dann kann man den Aktionären von Evotec nur wünschen, dass ihnen Dr. Werner Lanthaler noch lange erhalten bleibt. Nach dem Börsengang 2005 zu 5,50 je Aktie: http://www.star-ventures.com/news/2005/20050225.pdf kletterte die Aktie bis auf mich an den heutigen Kurs von Evotec erinnernde 33,05€, um nach dem Weggang von Lanthaler unter 2€ abzusacken:

https://www.boerse.de/chart-tool/Intercell-Aktie/AT000061260…

Zitat von Der Tscheche: @Lofoten: danke Dir. Ein "interessant" ist von mir, näher darauf einzugehen schaffe ich heute nicht mehr, aber die Tage.

Hier einige Gedanken zu Deinem Posting bzw. zur nachfolgenden Passage:

Für mich entscheidend ist die jdfs. nach Aussen sehr gut dargestellte Unternehmensstrategie, die Unternehmensleitung, die ohne Zweifel erfolgreich ist, die gewaltige Pipeline der F & E, das riesige Netzwerk der potenten Partner aus der Pharmabranche, sowie nicht zuletzt die Ankeraktionäre des Unternehmens. Diese müssen ja tiefere Einblicke ins Unternehmen haben und sich langfristig etwas gedacht haben.

Aus meiner Sicht ist Evotec in erster Linie ein Zulieferer für die größeren Pharmafirmen. Für die ist das Forschen nach neuen Wirkstoffen eine extrem teure und risikoreiche Angelegenheit, was das OUTSOURCING in diesem Bereich wohl zunehmend beliebt gemacht hat. Im gewichtigeren der beiden Geschäftsbereiche, Evotec EXECUTE (ca. 80% der Erlöse und positives Ergebnis), macht sich Evotec das zu Nutze. Das "riesige Netzwerk der potenten Partner aus der Pharmaindustrie" sehe ich etwas profaner vor allem als den Kundenstamm von Evotec. So wie ein Autozulieferer im Optimalfall möglichst viele der Autohersteller beliefert, ist es natürlich auch bei Evotec zu begrüßen, dass man nicht auf ganz wenige Kunden angewiesen ist.

Zum zweiten Geschäftsbereich, Evotec INNOVATE, gehört z.B. die heute vermeldete Zusammenarbeit mit dem UKE, hier teilt man sich das Risiko des Scheiterns (oder trägt es in anderen Projekten auch allein). Ich denke mal, dass Evotec INNOVATE womöglich noch mehr die Phantasie der Investierten anregt als EXECUTE, aber auch im Execute-Bereich wird ja nicht immer fix vergütet ("fee for service") und die häufig enthaltene erfolgsabhängige Komponente (die freilich auch die Pharma-Firmen schätzen, weil sie dadurch die Forschungsleistung deutlich günstiger bekommen als in Eigenregie) sorgt auch hier mit den jederzeit möglichen, potenziellen sensationellen Durchbrüchen für viel Phantasie.

Aber lassen wir mal die Phantasie bei Seite und schauen uns stattdessen die Jahresergebnisse der Periode unter Herrn Lanthaler an. Man sieht, dass Evotec über die Jahre durchaus vorangekommen ist. Selbst im Rekordjahr 2018 blieb das Ergebnis des Evotec-Konzerns aber unter 50 Cent / Aktie:

https://boersengefluester.de/isin-details/?isin=DE0005664809

Gegenwärtig bewegt man sich wieder im 20-30er-Cent-Bereich, zeigt der Kurs also ein KGV von ca. 100 an. Nun mag man mit dlg übereinstimmend einwenden, wir seien hier im Biotech-Bereich und da wären Kennziffern wie KGV, KUV oder KBV fehl am Platz. Mir erschließt sich allerdings die dahinter steckende Logik bislang nur sehr rudimentär und ich würde dem entgegenhalten, dass es für diejenigen Investoren richtig ist, die mit dem Produkt- bzw. Projektportfolio des Unternehmens vertraut sind, die einschätze können, wie hoch die Erlöspotenziale in den jeweiligen Bereichen sind und mit welcher Wahrscheinlichkeit sie später eingefahren werden können.

Für alle anderen gilt, dass sie, wenn sie solche Kennziffern weglassen, im Bereich der ziemlich reinen Phantasie landen, der rosaroten Möglichkeiten, die man spürt, ohne sie konkretisieren zu können (und wenn ich diesbezüglich z.B. die Threads von Morphosys und Evotec vergleiche, dann habe ich bei Morphosys das Gefühl, dass es dort einige User gibt, die ein sehr großes Sachwissen haben und daher die Potenziale gut abschätzen können, bei Evotec herrscht im Hauptthread aus meiner Sicht die pure Phantasie bzw. die Dollarzeichen vor den Augen).

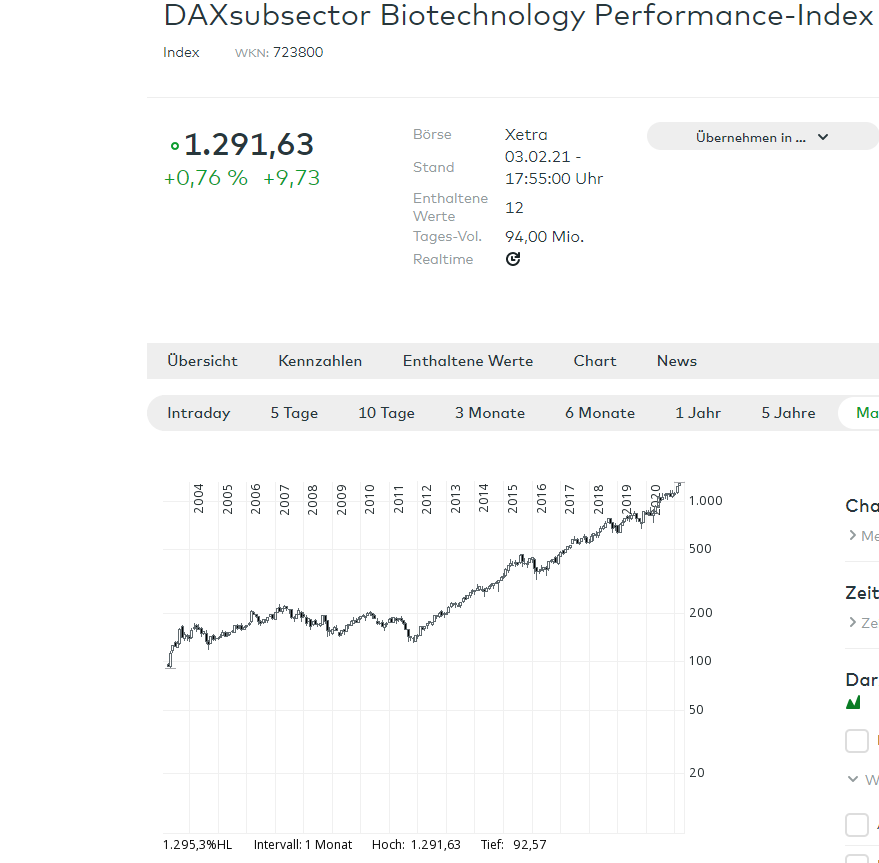

Und es ist aus meiner Sicht bezeichnend für Spätphasen in Bullenmärkten, dass dieser Bereich der Phantasie und der zukünftigen Möglichkeiten ein immer größeres Gewicht bekommt. Wenn ich mir die Entwicklung vom DAX-Subsektor Biotechnologie über die letzten Jahre anschaue, dann passt das, finde ich jedenfalls, sehr gut zu dieser Sichtweise:

https://www.comdirect.de/inf/indizes/detail/chart.html?timeS…

Wir haben es hier seit Ende 2011 mit mehr als einer VERACHTFACHUNG zu tun.

Ich würde die Aktienkurs-Erfolgsstory von Evotec schon ein Stück weit in diesem Kontext sehen, also nicht unbedingt oder zumindest nicht nur als DIE Erfolgsstory des genialen Werner Lanthaler mit seinem genialen Forschungschef, sondern als einen kleineren Biotech-Konzern, in dem Lanthaler und Dohrmann zum optimalen Zeitpunkt in die Führungspositionen kamen.

Auf die Overperformance von Evotec vs. dem Index werde ich in einem späteren Posting separat eingehen.

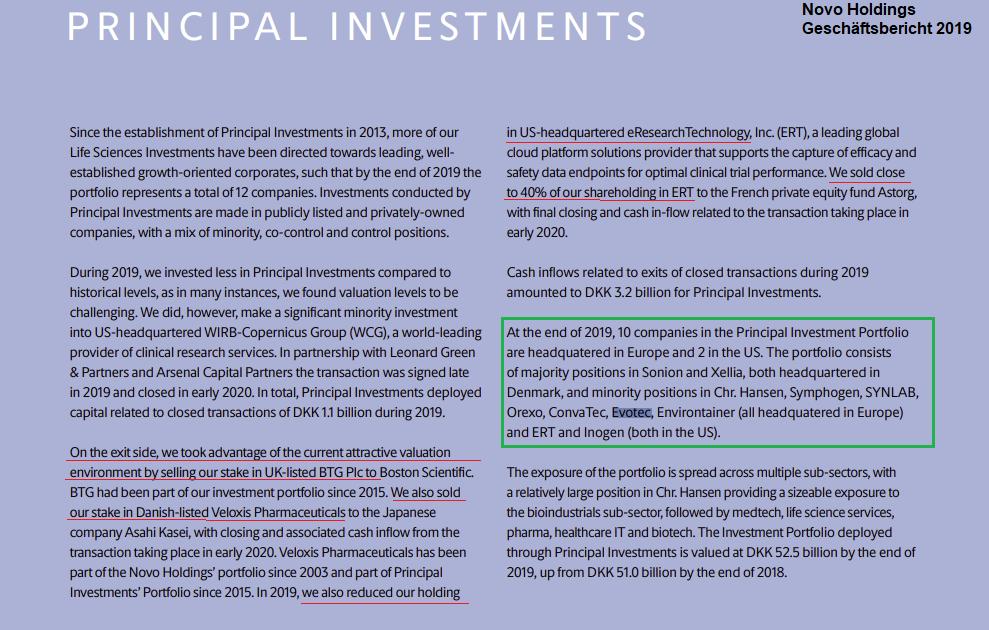

Zu den "Ankeraktionären": ich vermute Du meinst damit vor allem Roland Oetker und Novo Holdings. Ja, das kann ich gut als Long-Argument nachvollziehen. Falls Du allerdings unter "ANKER-Aktionär" auch etwas auf Dauer Angelegtes verstehen solltest, trifft das denke ich für Novo Holdings nur sehr eingeschränkt zu, wie man z.B. dem Geschäftsbericht von 2019 schön entnehmen kann. Man trennt sich auch gerne mal von (Teilen von) Beteiligungen, schichtet um etc..

Quelle: https://www.novoholdings.dk/wp-content/uploads/NH-Annual-Rap… Unterstreichungen von mir, dem Tschechen

Hier kann aus meiner Sicht jederzeit ein (Teil-)Exit stattfinden (auch wenn man noch vor ein paar Monaten bei der Kapitalerhöhung mitgemacht hat und seinen Anteil um ca. 1,5 Prozentpunkte erhöht hat - das war immerhin zu einem deutlich niedrigeren Kurs von ca. 21,80€ pro Aktie: https://www.dgap.de/dgap/News/corporate/mubadala-investment-… )

Trading Spotlight

Antwort auf Beitrag Nr.: 66.761.080 von Radiesel2008 am 02.02.21 07:27:35Den Artikel findest Du "MEGA"?? Puh...

Also: der Verfasser findet das „super“ und „unheimlich sympathisch“ was die Kleinanleger machen? So eine Aussage ist doch Wahnsinn! Und das von einem, der eigentlich seriös seine Anleger/Kunden beraten und/oder schützen sollte. Im Gegensatz zu der in den Foren oftmals nur „gefühlten Manipulation“ durch LVs ist das für mich richtige Manipulation, was da gerade geschieht. Da verabreden sich hunderttausende, um einen Kurs künstlich aufzublähen und ein Schnellballystem zu implementieren, bei dem die Letzten von den Hunden gebissen werden. Ich kann mich doch nicht jahrelang über mögliche Manipulation aufregen und dann ein Vielfaches davon machen!

Bei Gamestop kauft kein professioneller Long-Only Investor die Aktie bei 350 USD, das sind doch alles nur die Retail-Kunden (nachdem die LVs durch sind mit ihrem Covern). D.h. da kauft dann zum Schluss ein John Smith aus Oklahoma die Gamestop Aktie bei 350 USD, owohl die fundamental sicherlich nicht mal die 35 USD wert ist und ich sogar Citrons Ansatz verstehe, dass es auch nur 3,50 USD sein könnten. D.h. John Smith sitzt da bald auf >90% Verlust. Denkt an den keiner oder ist der dann selbst schuld? Ist nur eine Frage der Zeit bis dann wieder nach Anlegerschutz gerufen wird. So zerstört man die Aktienkultur.

Diese Horde, die da gerade wütet, das sind doch keine Samariter – die wollen möglichst schnell an möglichst viel Geld kommen. Wer sagt denn eigentlich, dass die nicht auch mal auf der Short-Seite aktiv werden? Da ist jemand knatschig auf Evotec aus welchen Gründen auch immer und dann versucht der Mob den Kurs von Evotec in den Boden zu rammen? Oder steht irgendwo geschrieben, dass die nur long machen dürfen?

Und letzter Gedanke:

Melvin war bei Evotec bearish, ging von fallenden Kursen aus und ging mit >5% short.

Allianz war bei Evotec bullish, ging von steigenden Kursen aus und ging mit >5% long.

Zwei unterschiedliche Meinungen, zwei unterschiedliche Positionen; aber das eine wird sofort als böse/Manipulation gesehen. Dass ich deren Strategie inhaltlich falsch fand, versteht sich von selbst – aber diese „böse“ gegen „gut“ Denke kann ich nicht nachvollziehen. DerTscheche macht gerade nichts anderes als Melvin: erst Analyse, dann bearisher view, dann nach seinem eigenen View handeln. Wo ist der (moralische) Unterschied zwischen beiden?

Also: der Verfasser findet das „super“ und „unheimlich sympathisch“ was die Kleinanleger machen? So eine Aussage ist doch Wahnsinn! Und das von einem, der eigentlich seriös seine Anleger/Kunden beraten und/oder schützen sollte. Im Gegensatz zu der in den Foren oftmals nur „gefühlten Manipulation“ durch LVs ist das für mich richtige Manipulation, was da gerade geschieht. Da verabreden sich hunderttausende, um einen Kurs künstlich aufzublähen und ein Schnellballystem zu implementieren, bei dem die Letzten von den Hunden gebissen werden. Ich kann mich doch nicht jahrelang über mögliche Manipulation aufregen und dann ein Vielfaches davon machen!

Bei Gamestop kauft kein professioneller Long-Only Investor die Aktie bei 350 USD, das sind doch alles nur die Retail-Kunden (nachdem die LVs durch sind mit ihrem Covern). D.h. da kauft dann zum Schluss ein John Smith aus Oklahoma die Gamestop Aktie bei 350 USD, owohl die fundamental sicherlich nicht mal die 35 USD wert ist und ich sogar Citrons Ansatz verstehe, dass es auch nur 3,50 USD sein könnten. D.h. John Smith sitzt da bald auf >90% Verlust. Denkt an den keiner oder ist der dann selbst schuld? Ist nur eine Frage der Zeit bis dann wieder nach Anlegerschutz gerufen wird. So zerstört man die Aktienkultur.

Diese Horde, die da gerade wütet, das sind doch keine Samariter – die wollen möglichst schnell an möglichst viel Geld kommen. Wer sagt denn eigentlich, dass die nicht auch mal auf der Short-Seite aktiv werden? Da ist jemand knatschig auf Evotec aus welchen Gründen auch immer und dann versucht der Mob den Kurs von Evotec in den Boden zu rammen? Oder steht irgendwo geschrieben, dass die nur long machen dürfen?

Und letzter Gedanke:

Melvin war bei Evotec bearish, ging von fallenden Kursen aus und ging mit >5% short.

Allianz war bei Evotec bullish, ging von steigenden Kursen aus und ging mit >5% long.

Zwei unterschiedliche Meinungen, zwei unterschiedliche Positionen; aber das eine wird sofort als böse/Manipulation gesehen. Dass ich deren Strategie inhaltlich falsch fand, versteht sich von selbst – aber diese „böse“ gegen „gut“ Denke kann ich nicht nachvollziehen. DerTscheche macht gerade nichts anderes als Melvin: erst Analyse, dann bearisher view, dann nach seinem eigenen View handeln. Wo ist der (moralische) Unterschied zwischen beiden?

Antwort auf Beitrag Nr.: 66.758.362 von Lofoten am 01.02.21 21:58:04Ich fand diesen Artikel einfach nur MEGA! Im Gegensatz zu dem von einem Herrn Müller (?), der Hedge-Fonds als "wichtige" Institution hingestellt hat, die ungesunde Unternehmen shorten und gesunde Unternehmen stützen (oder so ähnlich). Das war totaler Kokolores.... Sind wir mal ehrlich - die Hedges haben ihre Zockerei einfach nicht mehr unter Kontrolle und sind zum Glück endlich mal ins Messer gelaufen. Hier muss einfach reguliert werden. Aber so lange der Staat einen Haufen Geld dabei verdient, wird wohl kaum etwas passieren...

Unabhängiges Research, wie von Herrn Schön, in unten verlinktem Artikel beschrieben :

Das wärs, was hellhörig machen könnte, und was den Sinn von Leerverkäufern mal im Mini-Prozentualbereich begründete. Aber es bleibt ein einziges Vakuum.

Nichts. Niente. Nothing.

Ich kann mir nicht helfen, da kommt nichts. Insofern ist auch der Hinweis auf die relativ hohe LV Quote bei Evotec offenbar ein Schuss in den Ofen. Denn spätestestens die jetzige Situation des öffentlichen Fokus auf Hedgefonds wäre eine letzte, fast noch rettende Gelegenheit für Image der Hedgies gewesen. Gerade für Melvin Capital. ( Und Co. )

Wo also sonst sind die Zeitzünder bei Evotec verborgen ??

Gruss, Lofoten

https://www.n-tv.de/wirtschaft/Es-trifft-genau-die-Richtigen…

Das wärs, was hellhörig machen könnte, und was den Sinn von Leerverkäufern mal im Mini-Prozentualbereich begründete. Aber es bleibt ein einziges Vakuum.

Nichts. Niente. Nothing.

Ich kann mir nicht helfen, da kommt nichts. Insofern ist auch der Hinweis auf die relativ hohe LV Quote bei Evotec offenbar ein Schuss in den Ofen. Denn spätestestens die jetzige Situation des öffentlichen Fokus auf Hedgefonds wäre eine letzte, fast noch rettende Gelegenheit für Image der Hedgies gewesen. Gerade für Melvin Capital. ( Und Co. )

Wo also sonst sind die Zeitzünder bei Evotec verborgen ??

Gruss, Lofoten

https://www.n-tv.de/wirtschaft/Es-trifft-genau-die-Richtigen…

@DT, neben der Auswahl Deiner Basiswerte verstehe ich auch insbesondere nicht die Auswahl Deiner Put-Instrumente (war bei ADVA auch schon so). Was will ich denn bei Evotec mit einem 14er Strike in 4 Monaten? Selbst in der tiefsten Corona-Krise ist der Kurs nicht unter die 17 Euro gefallen. Mir ist schon klar, dass der Put profitiert wenn der Kurs stark fällt auch ohne zB die <20 Euro zu sehen, aber solche Puts sehen mir eher nach einer Spende aus. Selbst wenn ich hier völlig überzeugt von einem Kursrückgang wäre, dann hätte ich mir max. einen Put mit Strike 25 Euro ausgesucht und dann - wenn Dein Szenario eintritt - bei at-the-money das Ding versilbert. Aber da hast Du sicherlich mehr Erfahrung, was solche Instrument betrifft.

Antwort auf Beitrag Nr.: 66.738.868 von Radiesel2008 am 01.02.21 10:00:23November 2017 meinte ich....

10:18 Uhr · Sharedeals · Evotec |

08:33 Uhr · wallstreetONLINE Redaktion · Bayer |

04:45 Uhr · kapitalerhoehungen.de · Bayer |

08.05.24 · wallstreetONLINE Redaktion · Evotec |

08.05.24 · ESG Aktien · Evotec |

06.05.24 · wO Newsflash · Amgen |

05.05.24 · wO Chartvergleich · Apple |

04.05.24 · wO Chartvergleich · American Express |

| Zeit | Titel |

|---|---|

| 13:12 Uhr | |

| 13.02.24 | |

| 22.01.24 | |

| 17.01.24 | |

| 08.01.24 | |

| 15.05.23 |