SUSE - Softwareentwickler aus Bayern (Seite 16)

eröffnet am 02.05.21 20:48:35 von

neuester Beitrag 06.05.24 22:46:22 von

neuester Beitrag 06.05.24 22:46:22 von

Beiträge: 698

ID: 1.347.179

ID: 1.347.179

Aufrufe heute: 0

Gesamt: 47.791

Gesamt: 47.791

Aktive User: 0

ISIN: LU2333210958 · WKN: SUSE5A

10,910

EUR

+1,58 %

+0,170 EUR

Letzter Kurs 13.11.23 Lang & Schwarz

Neuigkeiten

04.05.24 · Felix Haupt Anzeige |

23.11.23 · dpa-AFX |

13.11.23 · EQS Group AG |

13.11.23 · EQS Group AG |

Werte aus der Branche Informationstechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +99.999,00 | |

| 10,470 | +55,34 | |

| 0,6700 | +45,02 | |

| 0,6100 | +34,36 | |

| 20,00 | +30,12 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 86,16 | -18,52 | |

| 3,4500 | -21,59 | |

| 12,140 | -24,22 | |

| 9.751,50 | -29,84 | |

| 12,300 | -76,05 |

Beitrag zu dieser Diskussion schreiben

Alle Privatleute, die einen persönlichen EStSatz von weniger als 25% haben (bemessen nach der steuerlichen Grundtabelle unter Einbeziehung aller Einkunftsarten und nach Abzug aller Sonderausgaben und außergewöhnlicher Belastungen), müssten die Quellensteuer aus L und den daraufentfallenden Soli renditeschmaelernd erfassen. (Folglich 15,83% derDivi, bei KiSt 17,18% der Divi). Die L-Quellensteuer und den daraufentfallenden Soli bekommt ein solcher KleinAnleger nicht vergütet (er hätte sie aber zum Teil oder voll erstattet bekommen, wäre die Suse eine deutsche AG).

So ähnlich sieht es bei dem Instis aus.

Daher meine ich, dass der Preis eigentlich derzeit doch noch zu hoch ist. Nur Meine persönliche Meinung. Keine Handlungsempfehlung.

So ähnlich sieht es bei dem Instis aus.

Daher meine ich, dass der Preis eigentlich derzeit doch noch zu hoch ist. Nur Meine persönliche Meinung. Keine Handlungsempfehlung.

Antwort auf Beitrag Nr.: 74.350.682 von PaulXXX am 20.08.23 18:50:13SquishyLady hat es gerade beantwortet. Den potentiellen Steuervorteil aus den Verlustvorträgen muss mit in die Berechnung.

Antwort auf Beitrag Nr.: 74.350.682 von PaulXXX am 20.08.23 18:50:13

Wenn man langfristig keine Gewinne macht sollte man der Börse ohnehin komplett fern bleiben!

Zitat von PaulXXX: Die 16 Euro sehen wir so oder so.

Aber gehen wir mal von einem Kleinanleger aus mit 2k Dividende p.a., der keine Gewinne aus Aktienveräußerungen macht.

Wenn man langfristig keine Gewinne macht sollte man der Börse ohnehin komplett fern bleiben!

Antwort auf Beitrag Nr.: 74.350.409 von JBelfort am 20.08.23 16:51:29Die 16 Euro sehen wir so oder so.

Aber gehen wir mal von einem Kleinanleger aus mit 2k Dividende p.a., der keine Gewinne aus Aktienveräußerungen macht. Nehmen wir die Acceptance 50%, Dividende also bei 1,95.

Der Kleinanleger steigt bei 15,40 ein und macht also 60 Cent, knapp 4% Rendite in wenigen Wochen. Aber von der Dividende gehen noch 52 Cent Steuer ab. Effektiv sieht er also nur 8 Cent, sein Verlustverrechnungstopf erhöht sich. So richtig gut ist das nicht

Aber gehen wir mal von einem Kleinanleger aus mit 2k Dividende p.a., der keine Gewinne aus Aktienveräußerungen macht. Nehmen wir die Acceptance 50%, Dividende also bei 1,95.

Der Kleinanleger steigt bei 15,40 ein und macht also 60 Cent, knapp 4% Rendite in wenigen Wochen. Aber von der Dividende gehen noch 52 Cent Steuer ab. Effektiv sieht er also nur 8 Cent, sein Verlustverrechnungstopf erhöht sich. So richtig gut ist das nicht

Antwort auf Beitrag Nr.: 74.348.164 von PaulXXX am 19.08.23 21:39:34Selbst wenn dem so wäre, gibt es genug Anleger / Kleinanleger, für die es, wie aufgeführt, keinen Unterschied macht, ob die Divi aus L oder GER kommt. Das müsste den Kurs näher an die 16€ bringen und kann in Zeitablauf auch passieren.

Trading Spotlight

Laut comdirect sieht die Aktionaersstruktur von SUSE wie folgt aus:

EQT Partners AB 78,38 %

Streubesitz 13,61 %

Capital Resea.. 2,51 %

DWS Investmen.. 1,35 %

FIL Investmen.. 0,98 %

Union Investm.. 0,87 %

The Vanguard .. 0,78 %

Norges Bank I.. 0,58 %

Lombard Odier.. 0,39 %

Keskinäinen E.. 0,29 %

BlackRock Fun.. 0,25 %

EQT Partners AB 78,38 %

Streubesitz 13,61 %

Capital Resea.. 2,51 %

DWS Investmen.. 1,35 %

FIL Investmen.. 0,98 %

Union Investm.. 0,87 %

The Vanguard .. 0,78 %

Norges Bank I.. 0,58 %

Lombard Odier.. 0,39 %

Keskinäinen E.. 0,29 %

BlackRock Fun.. 0,25 %

Antwort auf Beitrag Nr.: 74.349.546 von SquishyLady am 20.08.23 11:53:59Die 3,42 habe ich nur genommen um das steuerliche Wort Case Szenario besser darstellen zu können. Die Dividende wird natürlich niedriger ausfallen

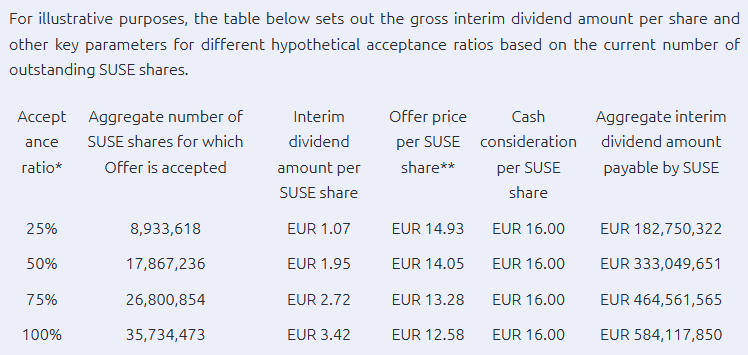

Interimsdividende

https://stock3.com/news/suse-das-ende-der-boersengeschichte-…https://img.godmode-trader.de/charts/155290/2023/08/suse.png

Warum geht ihr eigentlich von 3,42€ aus? Das würde doch 100% Andienung voraussetzen!?

Antwort auf Beitrag Nr.: 74.349.037 von PaulXXX am 20.08.23 10:17:47Die Dividende hat was mit der Fremdfinanzierung der Übernahme zu tun. Kreditgeber wollen Sicherheiten, vor allem bei Firmen die dann relativ hoch verschuldet sind. Das ist ein komplexes Thema. Für gewöhnlich finanzieren Banken teilweise die Übernahme und fordern dafür einen Beherrschungs- und Gewinnabführungsvertrag, damit die Finanzierung auf Holding Ebene Zugriff auf die Cash Flows in der operativen Ebene hat und die operativen Firmen quasi Garantien für die Finanzierung bereitstellen. BGAV würde aber Fonds anlocken um die Garantiedividende einzukassieren. Das will EQT nicht. Und warum Finanzierung auf Holding Ebene? Es ist AGs und GmbH nicht gestattet ihren eigenen Kauf zu finanzieren (Financial assistance). Außer, wenn man diesen Trick mit der Dividende anwendet. Und genau das ist passiert. Suse finanziert seine eigene Übernahme durch diesen „Dividendentrick“. Da waren raffinierte Anwälte im Spiel.

Die zweite Möglichkeit mit Finanzierung auf Holding Eben wäre übrigens ein Merger Squeeze Out gewesen. Durch den Merger von Holding und SUSE hätte die Finanzierung quasi durch Merger Zugriff auf Cash Flows. Ähnliches wird wohl bei Software AG passieren.

Also die Divi ist kein Move gegen die Aktionäre, sondern ermöglicht EQT eine Übernahme durch Fremdfinanzierung. Andernfalls hätte EQT nämliches neues Eigenkapital einbringen müssen. Wie soll EQT das seinen Geldgebern erklären? Vor kurzen noch durch den IPO Geld eingenommen und jetzt bitte wieder Geld zurückschiessen

Die zweite Möglichkeit mit Finanzierung auf Holding Eben wäre übrigens ein Merger Squeeze Out gewesen. Durch den Merger von Holding und SUSE hätte die Finanzierung quasi durch Merger Zugriff auf Cash Flows. Ähnliches wird wohl bei Software AG passieren.

Also die Divi ist kein Move gegen die Aktionäre, sondern ermöglicht EQT eine Übernahme durch Fremdfinanzierung. Andernfalls hätte EQT nämliches neues Eigenkapital einbringen müssen. Wie soll EQT das seinen Geldgebern erklären? Vor kurzen noch durch den IPO Geld eingenommen und jetzt bitte wieder Geld zurückschiessen

Führt man das Beispiel zu Ende dann ergibt sich bei einer Steuerbelastung von 30% in der Körperschaft folgendes Bild:

Fall1 Gewinn 3,42. Steuer 1,02. Gut

Fall2 Gewinn 0,42. Steuer 1,02. In Summe Minus 0,6. Nicht gut. Wenn ich jetzt bei 15,58 in den Markt verkaufe komme ich als Körperschaft wenigstens null auf Null raus.

Wie es in anderen Ländern steuerlich ist weiß ich nicht.

Für Privatanleger gilt zu bedenken, dass es je nach Einstandskurs ggf. genug Gewinne aus Aktienveräußerungen braucht um nicht temporär Steuernachteile zu bekommen.

Die Frage ist halt ob es für das Delisting wirklich die Dividende braucht. Würde das Delisting an max ca. 115 Mio scheitern? Und die Dividende muss von EQT ja evtl auch versteuert werden. In D wären das 5% nicht abziehbare Betriebsausgaben und darauf 30%, also 1,5% Steuer. Wie es in anderen Ländern ausschaut, weiß ich nicht.

Ist das mit der Dividende also eher ein Drecksack Move von EQT? Man weiß es nicht. Soviel zu meinen wirren Gedanken erst mal.

Fall1 Gewinn 3,42. Steuer 1,02. Gut

Fall2 Gewinn 0,42. Steuer 1,02. In Summe Minus 0,6. Nicht gut. Wenn ich jetzt bei 15,58 in den Markt verkaufe komme ich als Körperschaft wenigstens null auf Null raus.

Wie es in anderen Ländern steuerlich ist weiß ich nicht.

Für Privatanleger gilt zu bedenken, dass es je nach Einstandskurs ggf. genug Gewinne aus Aktienveräußerungen braucht um nicht temporär Steuernachteile zu bekommen.

Die Frage ist halt ob es für das Delisting wirklich die Dividende braucht. Würde das Delisting an max ca. 115 Mio scheitern? Und die Dividende muss von EQT ja evtl auch versteuert werden. In D wären das 5% nicht abziehbare Betriebsausgaben und darauf 30%, also 1,5% Steuer. Wie es in anderen Ländern ausschaut, weiß ich nicht.

Ist das mit der Dividende also eher ein Drecksack Move von EQT? Man weiß es nicht. Soviel zu meinen wirren Gedanken erst mal.

23.11.23 · dpa-AFX · Forvia |

12.10.23 · dpa-AFX · Deutsche Boerse |

11.10.23 · dpa-AFX · Deutsche Boerse |

11.10.23 · dpa-AFX · Deutsche Boerse |

09.10.23 · dpa-AFX · KRONES |