AT&S - neuer Thread wie gewünscht (Seite 399)

eröffnet am 24.04.01 09:37:40 von

neuester Beitrag 27.03.24 11:10:40 von

neuester Beitrag 27.03.24 11:10:40 von

Beiträge: 8.448

ID: 387.839

ID: 387.839

Aufrufe heute: 2

Gesamt: 706.171

Gesamt: 706.171

Aktive User: 0

ISIN: AT0000969985 · WKN: 922230

20,220

EUR

+1,10 %

+0,220 EUR

Letzter Kurs 03.05.24 Wien

Neuigkeiten

05.05.24 · Felix Haupt Anzeige |

27.04.24 · wO Chartvergleich |

20.04.24 · wO Chartvergleich |

13.04.24 · wO Chartvergleich |

06.04.24 · wO Chartvergleich |

Werte aus der Branche Elektrogeräte

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 200,00 | +115,05 | |

| 1,1400 | +96,55 | |

| 0,5800 | +26,09 | |

| 1,0200 | +22,52 | |

| 3,6600 | +20,79 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,6700 | -16,08 | |

| 2,9600 | -19,78 | |

| 0,5450 | -22,70 | |

| 1,1400 | -24,00 | |

| 45,00 | -55,45 |

Beitrag zu dieser Diskussion schreiben

Laut dem "Wirtschaftsblatt" warten Martteilnehmer (ich nehme an, da sind jetzt aber nicht die Börsianer gemeint) noch auf die Zertifizierung durch Intel. Dann sollen auch weitere Aufträge winken. Mehr dazu:

http://wirtschaftsblatt.at/home/nachrichten/newsletter/48531…

http://wirtschaftsblatt.at/home/nachrichten/newsletter/48531…

Antwort auf Beitrag Nr.: 50.957.550 von cicero3 am 29.10.15 06:36:23Sechs Monate greift die Börse voraus, heißt es und wer will bei der gegenwärtigen chinesischen Wirtschtslage schon ein oder zwei Jahre die Zukunft voraussagen? Wir müssen halt einfach abwarten!

Ganze Industrien stehen in Frage, z. B. die der Benzin und Diesel getriebenen Automobile, BMW hat derzeit ein KGV von zirka 9 und zahlt eine hohe Dividende, VW ist krass unterbewertet, niemand weiß wie auf Sicht von ein oder zwei Jahren diese Industrie sich entwickeln wird und auch bei Leiterplatten ist die Zukunft offen.

Wahrscheinlich werden wir AT&S noch einmal bei 14 Euro sehen! Sollte sich die Lage weiter eintrüben, auch noch darunter.

Wer dann noch Pulver hat, sollte nachladen.

Ganze Industrien stehen in Frage, z. B. die der Benzin und Diesel getriebenen Automobile, BMW hat derzeit ein KGV von zirka 9 und zahlt eine hohe Dividende, VW ist krass unterbewertet, niemand weiß wie auf Sicht von ein oder zwei Jahren diese Industrie sich entwickeln wird und auch bei Leiterplatten ist die Zukunft offen.

Wahrscheinlich werden wir AT&S noch einmal bei 14 Euro sehen! Sollte sich die Lage weiter eintrüben, auch noch darunter.

Wer dann noch Pulver hat, sollte nachladen.

Antwort auf Beitrag Nr.: 50.957.511 von cicero3 am 29.10.15 05:57:51Ich muß aber nochmals die kurz- bis mittelfristige Entwicklung der Aktie nochmals aufgreifen.

Wie geschrieben, sollte in etwas mehr als einem Jahr Chongqing I im Vollbetrieb laufen. Schaut man sich die alten Berichte über die Kooperation mit Intel an, stößt man auch teilweise auf genauere Angaben. Genannt wurden da 400 Mio an Umsätzen die da von Intel kommen sollten und das alles bei höheren Margen.

In gut einem Jahr darf man damit wohl annehmen, dass die Umsatzmilliarde erreicht oder überschritten sein wird und das alles bei wohl noch höheren Margen wie aktuell.

Mit dem Werk Chongqing II sollte man damit auch in die von Hannes Androsch prognostizierten Umsatzregionen von 1,5 Mrd vorstoßen können. Auf Sicht von 2-3 Jahren sollten damit auch wesentlich mehr als 30 Euro erreichbar sein.

Wie geschrieben, sollte in etwas mehr als einem Jahr Chongqing I im Vollbetrieb laufen. Schaut man sich die alten Berichte über die Kooperation mit Intel an, stößt man auch teilweise auf genauere Angaben. Genannt wurden da 400 Mio an Umsätzen die da von Intel kommen sollten und das alles bei höheren Margen.

In gut einem Jahr darf man damit wohl annehmen, dass die Umsatzmilliarde erreicht oder überschritten sein wird und das alles bei wohl noch höheren Margen wie aktuell.

Mit dem Werk Chongqing II sollte man damit auch in die von Hannes Androsch prognostizierten Umsatzregionen von 1,5 Mrd vorstoßen können. Auf Sicht von 2-3 Jahren sollten damit auch wesentlich mehr als 30 Euro erreichbar sein.

Antwort auf Beitrag Nr.: 50.957.487 von cicero3 am 29.10.15 05:04:47Im Bericht steht auch mehr, wodurch es zu den höheren Kosten beim Anfahren des Werkes kommt.

Es trifft da offenbar beides zu: Einerseits beginnen die Abschreibungen erst dann zu laufen und andererseits läuft das Werk nicht unter voller Auslastung und Ausstoß obwohl sämtliche Kosten anfallen.

Komisch, dass weiter unten im Bericht wieder steht, dass die Abschreibungen in Chongqing bereits zu laufen begonnen haben.

Schade, dass sich der Ausblick auf das Geschäftsjahr beschränkt. Wäre interessant, wie es mit Chongqing I bzw. II weiter geht. Beschränken sich die Anlaufverluste im Werk I auf Q4 2015/16 oder ist darüber hinaus mit weiteren Verlusten zu rechnen? Laut des Timtable in der aktuellen Präsentation http://www.ats.net/wp-content/uploads/2015/10/ATS_IR-Present… geht der Ramp Up über alle 4 Quartale des GJ 2016/17.

Das ist aber alles nur kurz bis mittelfristig interessant. Für Langfristinvestoren ist eigentlich nur die Phantasie interessant, die sich mit der immer mehr Platz greifenden Miniaturisierung entwickeln sollte.

Es trifft da offenbar beides zu: Einerseits beginnen die Abschreibungen erst dann zu laufen und andererseits läuft das Werk nicht unter voller Auslastung und Ausstoß obwohl sämtliche Kosten anfallen.

Komisch, dass weiter unten im Bericht wieder steht, dass die Abschreibungen in Chongqing bereits zu laufen begonnen haben.

Schade, dass sich der Ausblick auf das Geschäftsjahr beschränkt. Wäre interessant, wie es mit Chongqing I bzw. II weiter geht. Beschränken sich die Anlaufverluste im Werk I auf Q4 2015/16 oder ist darüber hinaus mit weiteren Verlusten zu rechnen? Laut des Timtable in der aktuellen Präsentation http://www.ats.net/wp-content/uploads/2015/10/ATS_IR-Present… geht der Ramp Up über alle 4 Quartale des GJ 2016/17.

Das ist aber alles nur kurz bis mittelfristig interessant. Für Langfristinvestoren ist eigentlich nur die Phantasie interessant, die sich mit der immer mehr Platz greifenden Miniaturisierung entwickeln sollte.

Antwort auf Beitrag Nr.: 50.956.947 von Wertefinder1 am 28.10.15 22:31:10Er ist im Downloadbereich zu finden:

http://www.ats.net/de/files/2015/10/Halbjahresfinanzbericht-…

Hier ist das neueste BRN-Audi Interview:

https://www.brn-ag.de/29668-Boersenradio-AT-und-S-ATS-Halbja…

http://www.ats.net/de/files/2015/10/Halbjahresfinanzbericht-…

Hier ist das neueste BRN-Audi Interview:

https://www.brn-ag.de/29668-Boersenradio-AT-und-S-ATS-Halbja…

Trading Spotlight

Antwort auf Beitrag Nr.: 50.955.783 von Szew am 28.10.15 20:33:42Ich habe noch nie eine Unternehmensseite gesehen, wo der Quartalsbericht so umständlich zu finden ist. Eindeutiger Verbesserungsbedarf. Momentan steht da als aktuellster Bericht immer noch er Q1-Bericht verlinkt.

http://www.ats.net/de/investoren/publikationen/quartalsberic…

http://www.ats.net/de/investoren/publikationen/quartalsberic…

Antwort auf Beitrag Nr.: 50.955.783 von Szew am 28.10.15 20:33:42

bin bei AT&S schon länger dabei.

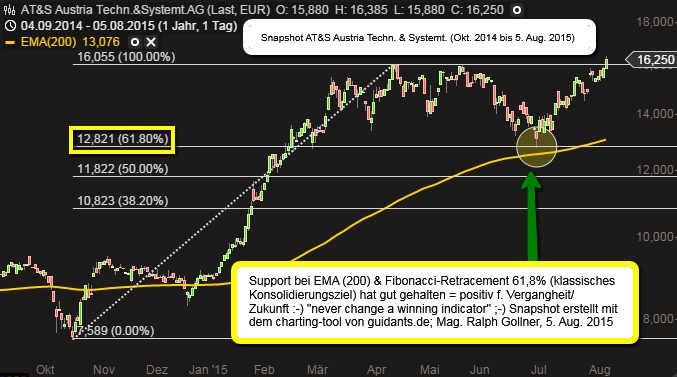

& bei einer Auswertung internationaler Tech-Aktien ist ja AT&S auch eine der preiswerteren Firmen. Analyse von damals hat gut gehalten (Fibo-Line = felsenfest per Wochenschluss)

http://www.private-investment.at/posts/view/130

lg

Bin schon länger dabei (Ösi / Home-Bias ;-)

hi folks!bin bei AT&S schon länger dabei.

& bei einer Auswertung internationaler Tech-Aktien ist ja AT&S auch eine der preiswerteren Firmen. Analyse von damals hat gut gehalten (Fibo-Line = felsenfest per Wochenschluss)

http://www.private-investment.at/posts/view/130

lg

Antwort auf Beitrag Nr.: 50.953.410 von hossinger am 28.10.15 16:47:02

Ich finde die Gründe für das sinkende Eigenkapital sind im Halbjahresbericht ganz gut dargelegt und auch plausibel.

Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) stieg um 29,0% auf 93,2Mio.€, hier glichen sich positive und negative Wechselkurseffekte weitgehend aus. Von der Abwertung des Renminbi geringfügig negativ beeinflusst wurde das Eigenkapital durch die Umrechnung der mehrheitlich in China befindlichen Nettovermögenswerte in die Konzernwährung Euro

Das Eigenkapital reduzierte sich um 29,3Mio.€ bzw. 4,8% von 604,4Mio.€ auf 575,1Mio.€. Der höhere Konzerngewinn von 42,1Mio.€ und der Gewinn aus der Bewertung von Sicherungsinstrumenten in Höhe von 0,4Mio.€

konnte negative Währungsdifferenzen aus der Umrechnung der Nettovermögensposition der Tochterunternehmen sowie aus der Umrechnung langfristiger Ausleihungen an Tochterunternehmen, die sich aufgrund der leichten Aufwertung des EUR ergaben, nicht vollständig kompensieren. Die daraus resultierende Eigenkapitalquote lag mit 47,2%um 2,3 Prozentpunkte unter dem Wert zum 31. März 2015.

Findet sich hier http://www.ats.net/de/files/2015/10/Halbjahresfinanzbericht-…

Zitat von hossinger: #wertefinder

Erklär mir doch mal bitte einfach wie Ebitda, Ebit und Gewinn steigen - und das Eigenkapital fällt? Warum schaffen es Bayer, Daimler, SAP und Co., die sicherlich in mehr Ländern als AT+S tätig sind und in mehr Währungen verkaufen, eine Bilanz ohne Währungsannahmen zu veröffentlichen.

Ich finde die Gründe für das sinkende Eigenkapital sind im Halbjahresbericht ganz gut dargelegt und auch plausibel.

Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) stieg um 29,0% auf 93,2Mio.€, hier glichen sich positive und negative Wechselkurseffekte weitgehend aus. Von der Abwertung des Renminbi geringfügig negativ beeinflusst wurde das Eigenkapital durch die Umrechnung der mehrheitlich in China befindlichen Nettovermögenswerte in die Konzernwährung Euro

Das Eigenkapital reduzierte sich um 29,3Mio.€ bzw. 4,8% von 604,4Mio.€ auf 575,1Mio.€. Der höhere Konzerngewinn von 42,1Mio.€ und der Gewinn aus der Bewertung von Sicherungsinstrumenten in Höhe von 0,4Mio.€

konnte negative Währungsdifferenzen aus der Umrechnung der Nettovermögensposition der Tochterunternehmen sowie aus der Umrechnung langfristiger Ausleihungen an Tochterunternehmen, die sich aufgrund der leichten Aufwertung des EUR ergaben, nicht vollständig kompensieren. Die daraus resultierende Eigenkapitalquote lag mit 47,2%um 2,3 Prozentpunkte unter dem Wert zum 31. März 2015.

Zitat von Wertefinder1: Ich habe den Halbjahresbericht noch nicht im Internet gefunden.

Findet sich hier http://www.ats.net/de/files/2015/10/Halbjahresfinanzbericht-…

Antwort auf Beitrag Nr.: 50.953.410 von hossinger am 28.10.15 16:47:02Ich habe den Halbjahresbericht noch nicht im Internet gefunden.

27.04.24 · wO Chartvergleich · AT & S Austria Technologie & Systemtechnik |

20.04.24 · wO Chartvergleich · ABB |

13.04.24 · wO Chartvergleich · Carl Zeiss Meditec |

06.04.24 · wO Chartvergleich · ABB |

30.03.24 · wO Chartvergleich · ABB |

27.03.24 · dpa-AFX · AT & S Austria Technologie & Systemtechnik |

16.03.24 · wO Chartvergleich · Adobe |

09.03.24 · wO Chartvergleich · American Express |

02.03.24 · wO Chartvergleich · American Express |

28.02.24 · dpa-AFX · AT & S Austria Technologie & Systemtechnik |

| Zeit | Titel |

|---|---|

| 01.02.24 |