Morphosys: Substanz beginnt sich durchzusetzen - 500 Beiträge pro Seite (Seite 60)

eröffnet am 31.12.06 17:50:05 von

neuester Beitrag 07.06.09 15:47:46 von

neuester Beitrag 07.06.09 15:47:46 von

Beiträge: 30.618

ID: 1.102.835

ID: 1.102.835

Aufrufe heute: 29

Gesamt: 1.610.635

Gesamt: 1.610.635

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200 · Symbol: MOR

69,20

EUR

-1,56 %

-1,10 EUR

Letzter Kurs 11:39:12 Lang & Schwarz

Neuigkeiten

| Morphosys Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

16.05.24 · Markus Weingran Anzeige |

16.05.24 · wO Newsflash |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,4500 | +30,32 | |

| 2,7100 | +22,62 | |

| 2,7500 | +22,22 | |

| 0,8200 | +18,84 | |

| 5,5500 | +16,60 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,5900 | -18,04 | |

| 0,5350 | -20,15 | |

| 3,0420 | -20,45 | |

| 2,2000 | -21,43 | |

| 5,0000 | -37,34 |

Antwort auf Beitrag Nr.: 35.988.218 von reguau am 18.11.08 11:24:24Oder meintest du das?

3-Jahresvergleich der performance bei ariva?

Da brauchst du nur oben auf die Splate zu clicken, dann sortiert sich das um:

[url3-Jahresvergleich]http://www.ariva.de/quote/list_perf.m?sort=change_rel_3_years&page=0&sort_d=desc&list=tecdax[/url]

REpower Syste. 221,66%

Nordex 154,65%

Wirecard 92,11%

Epcos 80,88%

Morphosys 28,13%

Aixtron 24,50%

Qiagen 22,23%

Rofin Sinar 10,47%

SolarWorld 7,22%

Pfeiffer Vacuum 4,38%

Kontron -2,64%

BB Biotech -4,65%

Software AG -7,98%

Q-Cells -9,43%

Utd. Internet -30,60%

Bechtle -30,78%

Carl Zeiss Medit. -43,29%

Drägerwerk -44,71%

QSC -64,38%

IDS Scheer -66,80%

Singulus -77,70%

freenet -77,89%

Conergy -94,30%

Roth & Rau -

Phoenix Solar -

SMA Solar Tec. -

Solon -

Centrotherm -

Versatel -

Manz Automation -

xxxxxxxxxxxxxxxxxx

Hier ist Morphosys aktuell auf Platz 5 in diesen miesen letzten 3 Jahren.

Am Ende der Liste sind 6 Neuzugänge im TecDax, die noch keine 3 Jahre Historie hatten. Die 6 Neuzugänge haben 6 Werte mit sehr mieser performance ersetzt.

3-Jahresvergleich der performance bei ariva?

Da brauchst du nur oben auf die Splate zu clicken, dann sortiert sich das um:

[url3-Jahresvergleich]http://www.ariva.de/quote/list_perf.m?sort=change_rel_3_years&page=0&sort_d=desc&list=tecdax[/url]

REpower Syste. 221,66%

Nordex 154,65%

Wirecard 92,11%

Epcos 80,88%

Morphosys 28,13%

Aixtron 24,50%

Qiagen 22,23%

Rofin Sinar 10,47%

SolarWorld 7,22%

Pfeiffer Vacuum 4,38%

Kontron -2,64%

BB Biotech -4,65%

Software AG -7,98%

Q-Cells -9,43%

Utd. Internet -30,60%

Bechtle -30,78%

Carl Zeiss Medit. -43,29%

Drägerwerk -44,71%

QSC -64,38%

IDS Scheer -66,80%

Singulus -77,70%

freenet -77,89%

Conergy -94,30%

Roth & Rau -

Phoenix Solar -

SMA Solar Tec. -

Solon -

Centrotherm -

Versatel -

Manz Automation -

xxxxxxxxxxxxxxxxxx

Hier ist Morphosys aktuell auf Platz 5 in diesen miesen letzten 3 Jahren.

Am Ende der Liste sind 6 Neuzugänge im TecDax, die noch keine 3 Jahre Historie hatten. Die 6 Neuzugänge haben 6 Werte mit sehr mieser performance ersetzt.

Antwort auf Beitrag Nr.: 35.988.672 von eck64 am 18.11.08 11:58:28danke, hast recht, ist immer noch beeindruckend

reguau

reguau

Genau, die abgehungerten Werte hatten ihre Verlustbeiträge zum TecDax geleistet und wurden durch besser im Kursfutter stehende Aktien ersetzt. Die Solarwerte verlieren jetzt unter Führung der Deutsche Bank Endzeitpropaganda.

Vergleich mit Tec Dax Low im Oktobär 2002

Sagen wir mal so, Kurs hat zum Ausdruck gelungener Unternehmensentwicklung zu werden und das gelingt Morphosys nicht aus Pech oder Zufall nicht. Dafür haben die einen Experten mit unerklärlichen Notfinanzierungsanfällen bei satter operativer Cashsprudelei und gleichfalls völliger Strauchelei in Zeiten von Cashbedarf bis 2002.

Offensichtlich ist der Kurs nie Zielgröße im Unternehmen gewesen, gehen dem Vorstand Aktionärsinteressen am usw.

Vergleich mit Tec Dax Low im Oktobär 2002

Sagen wir mal so, Kurs hat zum Ausdruck gelungener Unternehmensentwicklung zu werden und das gelingt Morphosys nicht aus Pech oder Zufall nicht. Dafür haben die einen Experten mit unerklärlichen Notfinanzierungsanfällen bei satter operativer Cashsprudelei und gleichfalls völliger Strauchelei in Zeiten von Cashbedarf bis 2002.

Offensichtlich ist der Kurs nie Zielgröße im Unternehmen gewesen, gehen dem Vorstand Aktionärsinteressen am usw.

Jetzt wird es langsam obszön.

Da vezockt sich Milliardär Merckle als Leerverkäufer mit VW-Aktien und nun soll es hier auch Staatshilfen und Bürgschaften geben, damit er für seinen margin call nicht mit seinen eigenen Beteiligungen haften muss (sprich bei schlechten Kursen verkaufen) sondern der Staat soll für seine Leerverkaufszockerei einspringen.

Ja gehts denn noch?

Er möchte halt gerne seinen Platz 5 auf Deutschlands Reichste-Liste behalten......

Sol ich auf die Erwartungsliste eigentlich auch draufschreiben, dass ich 2009 von Sproll, Lemus und Moroney erwarte, dass sie ihren variablen Gehaltsantiel nicht verfallen lassen, sondern fällige Optionen und Wandler einlösen werden?

Oder ist das so selbstverständlich wie: "Morphosys zahlt regelmäßig Gehalt".

"Morphosys macht laufend Gewinn"

und ähnliches was ja auch nicht explizit auf der Erwartungsliste formuliert ist.

Da vezockt sich Milliardär Merckle als Leerverkäufer mit VW-Aktien und nun soll es hier auch Staatshilfen und Bürgschaften geben, damit er für seinen margin call nicht mit seinen eigenen Beteiligungen haften muss (sprich bei schlechten Kursen verkaufen) sondern der Staat soll für seine Leerverkaufszockerei einspringen.

Ja gehts denn noch?

Er möchte halt gerne seinen Platz 5 auf Deutschlands Reichste-Liste behalten......

Sol ich auf die Erwartungsliste eigentlich auch draufschreiben, dass ich 2009 von Sproll, Lemus und Moroney erwarte, dass sie ihren variablen Gehaltsantiel nicht verfallen lassen, sondern fällige Optionen und Wandler einlösen werden?

Oder ist das so selbstverständlich wie: "Morphosys zahlt regelmäßig Gehalt".

"Morphosys macht laufend Gewinn"

und ähnliches was ja auch nicht explizit auf der Erwartungsliste formuliert ist.

18.11.2008 12:46

WestLB belässt MorphoSys auf 'Buy' - Ziel 59 Euro

Die WestLB hat die Einstufung für MorphoSys (News/Aktienkurs) nach einer Vereinbarung mit Wacker Chemie zur Intensivierung der Zusammenarbeit auf "Buy" und das Kursziel bei 59,00 Euro belassen. Der zusätzliche finanzielle Effekt im Zuge der neuen Technologie zur Produktion von Antikörpern dürfte begrenzt sein, schrieb Analystin Cornelia Thomas in einer Studie vom Dienstag. Das Biotech-Unternehmen habe diese Technologie bereits in seinem Segment für therapeutische Projekte verwendet.

AFA0086 2008-11-18/12:45

WestLB belässt MorphoSys auf 'Buy' - Ziel 59 Euro

Die WestLB hat die Einstufung für MorphoSys (News/Aktienkurs) nach einer Vereinbarung mit Wacker Chemie zur Intensivierung der Zusammenarbeit auf "Buy" und das Kursziel bei 59,00 Euro belassen. Der zusätzliche finanzielle Effekt im Zuge der neuen Technologie zur Produktion von Antikörpern dürfte begrenzt sein, schrieb Analystin Cornelia Thomas in einer Studie vom Dienstag. Das Biotech-Unternehmen habe diese Technologie bereits in seinem Segment für therapeutische Projekte verwendet.

AFA0086 2008-11-18/12:45

Trading Spotlight

18.11.2008 11:53

Equinet belässt MorphoSys auf 'Buy' - Ziel unverändert 80 Euro

Equinet hat die Einstufung für MorphoSys (News/Aktienkurs) auf "Buy" bei einem Kursziel von 80 Euro belassen. Analyst Martin Possienke begrüßte in einer Studie vom Dienstag die angekündigte Zusammenarbeit mit Wacker Chemie. Seiner Ansicht nach werde die Kooperation das Biotechnologieunternehmen dabei unterstützen, Antikörper schneller und profitabler zu entwickeln als dies normalerweise der Fall sei. Schon jetzt sei MorphoSys angesichts seiner Technologie führend in der Antikörper-Entwicklung.

AFA0065 2008-11-18/11:52

xxxxxxxxxxxxxxxxxxxx

Wäre auch erstaunlich wenn ein Analyst das Kursziel angehoben hätte. Nachdem die massive Prognoseanhebung zu den Q3-Zahlen und die Präklinikdaten MOR103 schon nichts am Kursziel geändert haben wäre es doch verwunderlich gewesen, wenn diese Wackermeldung die Analysten inspiriert hätte......

Equinet belässt MorphoSys auf 'Buy' - Ziel unverändert 80 Euro

Equinet hat die Einstufung für MorphoSys (News/Aktienkurs) auf "Buy" bei einem Kursziel von 80 Euro belassen. Analyst Martin Possienke begrüßte in einer Studie vom Dienstag die angekündigte Zusammenarbeit mit Wacker Chemie. Seiner Ansicht nach werde die Kooperation das Biotechnologieunternehmen dabei unterstützen, Antikörper schneller und profitabler zu entwickeln als dies normalerweise der Fall sei. Schon jetzt sei MorphoSys angesichts seiner Technologie führend in der Antikörper-Entwicklung.

AFA0065 2008-11-18/11:52

xxxxxxxxxxxxxxxxxxxx

Wäre auch erstaunlich wenn ein Analyst das Kursziel angehoben hätte. Nachdem die massive Prognoseanhebung zu den Q3-Zahlen und die Präklinikdaten MOR103 schon nichts am Kursziel geändert haben wäre es doch verwunderlich gewesen, wenn diese Wackermeldung die Analysten inspiriert hätte......

INTERVIEW/Evotec-CEO sieht Biotech-Branche in schwieriger Lage

615 Wörter

18 November 2008

15:47

Dow Jones

Deutsch

Copyright 2008 Dow Jones News GmbH. All Rights Reserved

DÜSSELDORF (Dow Jones)--Die internationale Biotechnologie-Branche ist nach Einschätzung des Vorstandsvorsitzenden der Hamburger Evotec AG, Jörn Aldag, angesichts der weltweiten Finanzkrise in einer schwierigen Lage. "Bei mehr als einem Drittel der börsennotierten Biotech-Unternehmen in den USA reichen die finanziellen Reserven nicht mal mehr ein Jahr", sagte Aldag im Gespräch mit Dow Jones Newswires.

Insgesamt sei die Lage der Branche "dramatisch", so das Urteil von Aldag. Bei vielen Biotechnologie-Unternehmen, die sich nicht selbst finanzieren können, stehe das Geschäftsmodell stark unter Druck. Weil es sehr schwierig geworden sei, die erforderlichen Mittel am Kapitalmarkt zu besorgen, seien Partnerschaften wichtiger denn je.

In Deutschland sind viele Biotech-Unternehmen nicht börsennotiert, ihre Lage ist daher schwerer einzuschätzen. Größere Biotech-Unternehmen wie Qiagen und MorphoSys, die im Börsenindex Tec-DAX gelistet sind, stehen nach Einschätzung von Analysten jedoch gut da - sie haben finanzielle Reserven und sind profitabel.

Für die Pharmaindustrie tun sich mit der schwachen Stellung der internationalen Biotechs nach Aldags Einschätzung derzeit Chancen auf. Ihre gute Cash-Position nach Dekaden mit hohen Gewinnen und die konstante Nachfrage nach Medikamenten mache sie wenig abhängig von der Konjunktur. "Es gibt durch das Auslaufen von Patenten aber einen enormen Druck, neue Produkte in den Markt zu bringen", sagte Aldag.

Die schwierige Lage vieler Biotech-Unternehmen erlaube es Pharmakonzernen, sich jetzt "zu sehr, sehr günstigen Preisen" Zugang zu Produkten oder ganzen Unternehmen zu verschaffen. Zusätzlich erschwert werde die Lage für Biotech-Unternehmen derzeit durch einen personellen Engpass bei der US-Zulassungsbehörde FDA - die Behörde sei nicht ausreichend besetzt.

Die FDA könne derzeit nicht alle Termine einhalten. "Und für manche Biotech-Unternehmen kann schon die Verschiebung einer klinischen Studie um ein halbes Jahr erhebliche Auswirkungen auf den Börsenkurs haben", sagte Aldag. "Die FDA ist derzeit ein Flaschenhals für die Branche."

Aldag äußerte sich auch zu den Chancen der Biotech-Branche. Hohes Potenzial für deren Entwicklungen sieht er vor allem in den Anwendungsbereichen Antibiotika, Entzündungskrankheiten, Erkrankungen des zentralen Nervensystems und Onkologie. "Zudem geraten Diagnostik und Vorbeugung immer stärker in den Blickpunkt." Auf diesen Gebieten gebe es jeweils einen großen ungedeckten medizinischen Bedarf.

Evotec selbst steht nach Aldags Worten in diesem Umfeld gut da. Das Geschäftsmodell, Unternehmen bei der Zusammenarbeit zwar günstige Konditionen anzubieten, im Gegenzug dafür aber bei Erfolgen Meilensteinzahlungen und bei Zulassungen auch Umsatzbeteiligungen zu vereinbaren, trage "erste Früchte".

Aldag verwies hier auf jüngste Meilensteinzahlungen von Boehringer Ingelheim in Höhe von 8,5 Mio EUR. Sie waren höher ausgefallen als erwartet, Evotec hatte deshalb in der vergangenen Woche die Jahresprognose angehoben. Derzeit verhandele man mit weiteren Unternehmen über Vereinbarungen mit einer ähnlichen Struktur - also mit der Chance auf spätere Zahlungen, sagte Aldag weiter.

Ein weiterer Pluspunkt neben diesem Geschäftsmodell sei die breite Pipeline von Evotec. Das Unternehmen habe mehrere Medikamentenkandidaten in unterschiedlichen Entwicklungsstadien und für verschiedene Indikationen. Doch selbst ohne Fortschritte wie neue Partnerschaften für diese Projekte sei die Entwicklung der Pipeline mit einem Barmittelbestand von rund 100 Mio EUR bis Ende 2010 gesichert.

Im Jahr 2009 erwartet Evotec weitere Meilensteinzahlungen. Zudem soll im ersten Halbjahr eine Partnerschaft für das Schlafmittel EVT 201, das am weitesten fortgeschrittene Projekt, geschlossen werden. Für ein Medikament zur Raucherentwöhnung erwartet Evotec im ersten Halbjahr 2009 Daten zur Wirksamkeit.

Großes Interesse aus der Industrie registriere man auch an einem Mittel, das gegen Alzheimer, neuropathischen Schmerz und/oder Depressionen erprobt werden könnte. Mit der Übernahme des US-Unternehmens Renovis hat sich Evotec zudem zwei weitere Wirkstoffe in der ersten Phase der klinischen Entwicklung gesichert.

Webseite: http://www.evotec.com/

-Von Richard Breum, Dow Jones Newswires; +49 (0)211 - 13872 15,

richard.breum@dowjones.com

DJG/rib/rio/brb

615 Wörter

18 November 2008

15:47

Dow Jones

Deutsch

Copyright 2008 Dow Jones News GmbH. All Rights Reserved

DÜSSELDORF (Dow Jones)--Die internationale Biotechnologie-Branche ist nach Einschätzung des Vorstandsvorsitzenden der Hamburger Evotec AG, Jörn Aldag, angesichts der weltweiten Finanzkrise in einer schwierigen Lage. "Bei mehr als einem Drittel der börsennotierten Biotech-Unternehmen in den USA reichen die finanziellen Reserven nicht mal mehr ein Jahr", sagte Aldag im Gespräch mit Dow Jones Newswires.

Insgesamt sei die Lage der Branche "dramatisch", so das Urteil von Aldag. Bei vielen Biotechnologie-Unternehmen, die sich nicht selbst finanzieren können, stehe das Geschäftsmodell stark unter Druck. Weil es sehr schwierig geworden sei, die erforderlichen Mittel am Kapitalmarkt zu besorgen, seien Partnerschaften wichtiger denn je.

In Deutschland sind viele Biotech-Unternehmen nicht börsennotiert, ihre Lage ist daher schwerer einzuschätzen. Größere Biotech-Unternehmen wie Qiagen und MorphoSys, die im Börsenindex Tec-DAX gelistet sind, stehen nach Einschätzung von Analysten jedoch gut da - sie haben finanzielle Reserven und sind profitabel.

Für die Pharmaindustrie tun sich mit der schwachen Stellung der internationalen Biotechs nach Aldags Einschätzung derzeit Chancen auf. Ihre gute Cash-Position nach Dekaden mit hohen Gewinnen und die konstante Nachfrage nach Medikamenten mache sie wenig abhängig von der Konjunktur. "Es gibt durch das Auslaufen von Patenten aber einen enormen Druck, neue Produkte in den Markt zu bringen", sagte Aldag.

Die schwierige Lage vieler Biotech-Unternehmen erlaube es Pharmakonzernen, sich jetzt "zu sehr, sehr günstigen Preisen" Zugang zu Produkten oder ganzen Unternehmen zu verschaffen. Zusätzlich erschwert werde die Lage für Biotech-Unternehmen derzeit durch einen personellen Engpass bei der US-Zulassungsbehörde FDA - die Behörde sei nicht ausreichend besetzt.

Die FDA könne derzeit nicht alle Termine einhalten. "Und für manche Biotech-Unternehmen kann schon die Verschiebung einer klinischen Studie um ein halbes Jahr erhebliche Auswirkungen auf den Börsenkurs haben", sagte Aldag. "Die FDA ist derzeit ein Flaschenhals für die Branche."

Aldag äußerte sich auch zu den Chancen der Biotech-Branche. Hohes Potenzial für deren Entwicklungen sieht er vor allem in den Anwendungsbereichen Antibiotika, Entzündungskrankheiten, Erkrankungen des zentralen Nervensystems und Onkologie. "Zudem geraten Diagnostik und Vorbeugung immer stärker in den Blickpunkt." Auf diesen Gebieten gebe es jeweils einen großen ungedeckten medizinischen Bedarf.

Evotec selbst steht nach Aldags Worten in diesem Umfeld gut da. Das Geschäftsmodell, Unternehmen bei der Zusammenarbeit zwar günstige Konditionen anzubieten, im Gegenzug dafür aber bei Erfolgen Meilensteinzahlungen und bei Zulassungen auch Umsatzbeteiligungen zu vereinbaren, trage "erste Früchte".

Aldag verwies hier auf jüngste Meilensteinzahlungen von Boehringer Ingelheim in Höhe von 8,5 Mio EUR. Sie waren höher ausgefallen als erwartet, Evotec hatte deshalb in der vergangenen Woche die Jahresprognose angehoben. Derzeit verhandele man mit weiteren Unternehmen über Vereinbarungen mit einer ähnlichen Struktur - also mit der Chance auf spätere Zahlungen, sagte Aldag weiter.

Ein weiterer Pluspunkt neben diesem Geschäftsmodell sei die breite Pipeline von Evotec. Das Unternehmen habe mehrere Medikamentenkandidaten in unterschiedlichen Entwicklungsstadien und für verschiedene Indikationen. Doch selbst ohne Fortschritte wie neue Partnerschaften für diese Projekte sei die Entwicklung der Pipeline mit einem Barmittelbestand von rund 100 Mio EUR bis Ende 2010 gesichert.

Im Jahr 2009 erwartet Evotec weitere Meilensteinzahlungen. Zudem soll im ersten Halbjahr eine Partnerschaft für das Schlafmittel EVT 201, das am weitesten fortgeschrittene Projekt, geschlossen werden. Für ein Medikament zur Raucherentwöhnung erwartet Evotec im ersten Halbjahr 2009 Daten zur Wirksamkeit.

Großes Interesse aus der Industrie registriere man auch an einem Mittel, das gegen Alzheimer, neuropathischen Schmerz und/oder Depressionen erprobt werden könnte. Mit der Übernahme des US-Unternehmens Renovis hat sich Evotec zudem zwei weitere Wirkstoffe in der ersten Phase der klinischen Entwicklung gesichert.

Webseite: http://www.evotec.com/

-Von Richard Breum, Dow Jones Newswires; +49 (0)211 - 13872 15,

richard.breum@dowjones.com

DJG/rib/rio/brb

Antwort auf Beitrag Nr.: 35.991.737 von lupus2000 am 18.11.08 15:53:22"Bei mehr als einem Drittel der börsennotierten Biotech-Unternehmen in den USA reichen die finanziellen Reserven nicht mal mehr ein Jahr", sagte Aldag im Gespräch mit Dow Jones Newswires.

Insgesamt sei die Lage der Branche "dramatisch", so das Urteil von Aldag. Bei vielen Biotechnologie-Unternehmen, die sich nicht selbst finanzieren können, stehe das Geschäftsmodell stark unter Druck. Weil es sehr schwierig geworden sei, die erforderlichen Mittel am Kapitalmarkt zu besorgen, seien Partnerschaften wichtiger denn je.

Dann wird es Morphosys im Laufe des nächsten Jahres ja hoffentlich gelingen sich irgendwo günstig einzukaufen bzw. zu übernehmen.

Insgesamt sei die Lage der Branche "dramatisch", so das Urteil von Aldag. Bei vielen Biotechnologie-Unternehmen, die sich nicht selbst finanzieren können, stehe das Geschäftsmodell stark unter Druck. Weil es sehr schwierig geworden sei, die erforderlichen Mittel am Kapitalmarkt zu besorgen, seien Partnerschaften wichtiger denn je.

Dann wird es Morphosys im Laufe des nächsten Jahres ja hoffentlich gelingen sich irgendwo günstig einzukaufen bzw. zu übernehmen.

Antwort auf Beitrag Nr.: 35.991.914 von eck64 am 18.11.08 16:06:58solange sie nur andere übernehmen - und nicht sich selbst...

Antwort auf Beitrag Nr.: 35.992.205 von lupus2000 am 18.11.08 16:26:52Da sei Lemus vor!

Schon sehr auffällig, wie MOR in den letzten 2 Wochen fast jeden Tag in den letzten 1-2 Stunden hochgekauft wird.

Antwort auf Beitrag Nr.: 35.989.617 von eck64 am 18.11.08 13:09:08

Antwort auf Beitrag Nr.: 35.994.992 von eck64 am 18.11.08 19:42:38

..ist aber glaube ich keine Neuentwicklung. Die Betazocker gibt´s ja schon lang!

(außerdem ohne Antikörpertechnologie).

Gruß q.

..ist aber glaube ich keine Neuentwicklung. Die Betazocker gibt´s ja schon lang!

(außerdem ohne Antikörpertechnologie).

Gruß q.

Nachrichten

MorphoSys will Aktienkurs über Split optisch verbilligen

11.04.07 22:10

MÜNCHEN (dpa-AFX) - Das Biotechnologieunternehmen MorphoSys will seine Anteile über einen Aktiensplit optisch verbilligen. Eine Stückaktie soll in drei Aktien geteilt werden, wie aus einer am Mittwoch veröffentlichten Einladung zur Hauptversammlung am 16. Mai hervorgeht. "Damit verdreifacht sich die Anzahl der Aktien, ohne dass der Gesellschaft neue Mittel zugeführt werden. Die Maßnahme bezweckt, den Börsenpreis für eine Aktie der MorphoSys AG zu reduzieren und damit die Aktie 'leichter' zu machen.

"Dadurch soll die Liquidität der Aktie erhöht werden, wodurch nach der Einschätzung des Vorstands und Aufsichtsrats die Attraktivität der MorphoSys-Aktien insbesondere für Privatanleger steigt", hieß es weiter. Am Mittwoch gab die im TecDax notierte Aktie 2,69 Prozent auf 54,70 Euro nach. Rein rechnerisch wäre die Aktie nach dem Split 18,23 Euro wert./zb/wiz

xxxxxxxxxxxxxxxxx

Wenn ich bei Morphosys zum split nachfrage, dann bekommen ich nicht mal mehr vertröstende Antworten. Also entweder es ist wirklich "bald" so weit oder im Laufe der technischen Umsetzung haben sich doch wieder unüberwindliche handwerkliche Fehler herausgestellt.....

In 2008 kann sich nur noch um Wochen halten. Vielleicht wie die MOR103 IND-Antragsmeldung zwischen den Jahren?

MorphoSys will Aktienkurs über Split optisch verbilligen

11.04.07 22:10

MÜNCHEN (dpa-AFX) - Das Biotechnologieunternehmen MorphoSys will seine Anteile über einen Aktiensplit optisch verbilligen. Eine Stückaktie soll in drei Aktien geteilt werden, wie aus einer am Mittwoch veröffentlichten Einladung zur Hauptversammlung am 16. Mai hervorgeht. "Damit verdreifacht sich die Anzahl der Aktien, ohne dass der Gesellschaft neue Mittel zugeführt werden. Die Maßnahme bezweckt, den Börsenpreis für eine Aktie der MorphoSys AG zu reduzieren und damit die Aktie 'leichter' zu machen.

"Dadurch soll die Liquidität der Aktie erhöht werden, wodurch nach der Einschätzung des Vorstands und Aufsichtsrats die Attraktivität der MorphoSys-Aktien insbesondere für Privatanleger steigt", hieß es weiter. Am Mittwoch gab die im TecDax notierte Aktie 2,69 Prozent auf 54,70 Euro nach. Rein rechnerisch wäre die Aktie nach dem Split 18,23 Euro wert./zb/wiz

xxxxxxxxxxxxxxxxx

Wenn ich bei Morphosys zum split nachfrage, dann bekommen ich nicht mal mehr vertröstende Antworten. Also entweder es ist wirklich "bald" so weit oder im Laufe der technischen Umsetzung haben sich doch wieder unüberwindliche handwerkliche Fehler herausgestellt.....

In 2008 kann sich nur noch um Wochen halten. Vielleicht wie die MOR103 IND-Antragsmeldung zwischen den Jahren?

Antwort auf Beitrag Nr.: 35.991.737 von lupus2000 am 18.11.08 15:53:22Aha, ist der Aldag ein echter Pfiffi bei mangelnder Finanzierung steht also das Geschäftsmodell unter Druck

Zu der Einsicht kommt er 2008 nach diversen Brotkorbklimmzügen toll

bei mangelnder Finanzierung steht also das Geschäftsmodell unter DruckZu der Einsicht kommt er 2008 nach diversen Brotkorbklimmzügen

toll

Antwort auf Beitrag Nr.: 35.997.468 von eck64 am 18.11.08 22:51:48Hoffen wir für uns das sie mit Entwicklung von Medikamenten proffesioneller sind als bei den "unnötigen Splitt".

Novartis: Wachsende Pipeline an biologischen Wirkstoffen (AF)

(Meldung erweitert um Einzelheiten zu Verfahren und Produkten)

Basel/Cambridge (AWP) - Der Pharmakonzern Novartis verfügt über eine wachsende Pipeline an Produktkandidaten auf der Basis von biologischen Wirkstoffen. Die Forschungspipeline des Novartis Institute for BioMedical Research habe im Vergleich zum Jahr 2005 heute 40% mehr neue Moleküle im Portfolio. Zudem hätte die Zahl der Wirkstoffe, die aus der "Proof-of-Concept"-Phase in bestätigende klinische Versuchsreihen überführt worden seien, um 60% gesteigert werden können, teilt der Pharmakonzern im Vorfeld eines Investoren-Anlasses von heute Mittwoch in den USA mit. Beim Ersatz des Umsatzrenners Diovan durch Tekturna/Rasilez sei der Konzern auf Kurs.

Insgesamt seien derzeit 139 Produkte in klinischen Testphasen. Davon seien es 88 Projekte im Bereich neue Molekülen (New Molecular Entities - NME). In den Jahren 2006-2007 konnten 80% der Moleküle nach einer erfolgreichen "Proof-of-Concept"-Phase in klinische Phase II/III-Testreihen überführt werden. Im Vergleich zu den Jahren 2003-2005 sei dies eine Steigerung um 60%, so die Mitteilung weiter.

Insgesamt habe die Stellung im Bereich biologische Therapieformen und vor allem bei den monoklonalen Antikörpern ausgebaut werden können. Die monoklonalen Antikörper würden nun einen Anteil von 25% an Produkten haben, die sich derzeit in prä-klinischen Tests befänden, heisst es weiter. Mit 14 biologischen Wirkstoffen in klinischen Entwicklungsphase nehme der Konzern auf der Basis einer 2007 durchgeführten Erhebung zudem innerhalb der Branche eine führende Stellung ein.

Novartis setze in der Forschung eine neue Technologie ein, die auf Modellen basiere und mit dem ein von der US-Gesundheitsbehörde (FDA) empfohlener Wechsel von empirischen zu quantitativen Analysen vollzogen worden sei. Ein Wirkstoff-Krankheit-Modell "übersetze" quantifizierbares Wissen und Ansichten über einen Krankheitsverlauf sowie über die Wirkungsweise eines Medikamentes in Vorhersagen sowie messbare Marker und gebe Antworten auf Fragen der Wissenschaftler, Gesundheitsdienstleister und Zulassungsbehörden.

Mit dem neuen Modell habe beispielsweise in der Entwicklung von BAF312, ein selektives Sphingosin 1-Phosphat (S-1-P) Rezeptor-Antagonist zur Therapie von Multipler Sklerose (MS) dank Daten aus den Phase-III-Tests zu FTY720 gegen MS die Dosierungsfindungs-Phase verkürzt und eine engere Dosierungsbandbreite bestimmt werden sowie die Anzahl der Probanden für die Phase-II-Tests um die Hälfte verkleinert werden können. BAF312 soll 2009 in bestätigende Studien überführt werden.

Im Bereich Atemwegerkrankungen soll die vor Monatsfrist angekündigte Novartis Übernahme des Pulmonary-Geschäfts von Nektar Therapeutics für 115 Mio USD wie geplant bis Ende 2008 abgeschlossen werden, so die Mitteilung weiter.

Unter den einzelnen Produktkandidaten sollen erste Zulassungsanträge für ACZ885 (Canakinumab) zur Behandlung einer seltenen, potenziell tödlichen Erkrankung des Immunsystems, das Cryopyrin-Associated Periodic Syndrom (CAPS) sowie des Muckle-Wells Syndroms noch Ende 2008 eingereicht werden, nachdem dies ursprünglich für 2009 geplant worden sei, so die Mitteilung.

Für QAB149 (Indacaterol) gegen chronische Lungenerkrankung (Chronic Obstructive Pulmonary Disease - COPD) ist der erste Zulassungsantrag noch in diesem Jahr geplant.

Bei Afinitor (Everolimus bzw. RAD001) zur Behandlung von fortgeschrittenem Nierenkrebs wird im ersten Quartal 2009 ein Zulassungsentscheid der FDA erwartet.

Die Arbeiten für einen Zulassungsantrag für FTY720 (Fingolimod), das zu einer neuen Klasse von enzündungshemmenden Medikamenten gehört, würden planmässig verlaufen. Der Zulassungsantrag soll Ende 2009 eingereicht werden. Für die ersten Monate 2009 werden die Ergebnisse einer vergleichenden Phase-III-Studie von FTY720 mit Interferon Beta-1a bei MS in Aussicht gestellt.

Der Angiotensin-Rezeptor-Blocker (ARB) und Neutrale Endopeptidase Inhibitor (NEP) LCZ969 soll 2009 in Phase-III-Studien überführt werden und potenziell ACE-Inhibitoren als Standardtherapie bei Herzerkrankungen ablösen.

Der neuartige Bluthochdrucksenker Tekturna/Rasilez (Aliskiren) soll vor dem Patentablauf des "Blockbusters" Diovan für mehrere Therapieformen zugelassen werden. Darunter befände sich eine Kombinationstherapie mit Diovan (Valsartan), für die in den USA Ende 2008 und in der EU 2009 Zulassungsanträge gestellt werden sollen, so die Mitteilung weiter.

Das US-Patent des Blockbusters läuft im September 2012 aus. In den ersten neun Monaten erzielte Novartis mit Diovan/Co-Diovan einen Umsatz von 4'321 Mio USD (+11 in Landeswährungen). Damit ist Diovan mit Abstand das umsatzstärkste Medikament des Konzerns.

Für das Augenheilmittel Lucentis ist die Einreichung der Zulassung in Europa für 2010 geplant. In den USA liegen die Rechte bei Genentech. Im Mai 2008 wurde die Phase-III-RESTORE-Studie für die Indikation Diabetisches Makulaödem begonnen.

Und schliesslich habe der metabotropische Glutamat-Rezeptor-5-Antagonist (mGluR5) AFQ056 das Potenzial, die erste zugelassene Therapie für Levodopa-induzierte Dyskinesie bei Parkinson zu werden. Der Wirkstoff habe in einem "Proof-of-Concept"-Test gut abgeschnitten. Zulassungsanträge sind für nach 2011 geplant.

rt/ps

AWP

(Meldung erweitert um Einzelheiten zu Verfahren und Produkten)

Basel/Cambridge (AWP) - Der Pharmakonzern Novartis verfügt über eine wachsende Pipeline an Produktkandidaten auf der Basis von biologischen Wirkstoffen. Die Forschungspipeline des Novartis Institute for BioMedical Research habe im Vergleich zum Jahr 2005 heute 40% mehr neue Moleküle im Portfolio. Zudem hätte die Zahl der Wirkstoffe, die aus der "Proof-of-Concept"-Phase in bestätigende klinische Versuchsreihen überführt worden seien, um 60% gesteigert werden können, teilt der Pharmakonzern im Vorfeld eines Investoren-Anlasses von heute Mittwoch in den USA mit. Beim Ersatz des Umsatzrenners Diovan durch Tekturna/Rasilez sei der Konzern auf Kurs.

Insgesamt seien derzeit 139 Produkte in klinischen Testphasen. Davon seien es 88 Projekte im Bereich neue Molekülen (New Molecular Entities - NME). In den Jahren 2006-2007 konnten 80% der Moleküle nach einer erfolgreichen "Proof-of-Concept"-Phase in klinische Phase II/III-Testreihen überführt werden. Im Vergleich zu den Jahren 2003-2005 sei dies eine Steigerung um 60%, so die Mitteilung weiter.

Insgesamt habe die Stellung im Bereich biologische Therapieformen und vor allem bei den monoklonalen Antikörpern ausgebaut werden können. Die monoklonalen Antikörper würden nun einen Anteil von 25% an Produkten haben, die sich derzeit in prä-klinischen Tests befänden, heisst es weiter. Mit 14 biologischen Wirkstoffen in klinischen Entwicklungsphase nehme der Konzern auf der Basis einer 2007 durchgeführten Erhebung zudem innerhalb der Branche eine führende Stellung ein.

Novartis setze in der Forschung eine neue Technologie ein, die auf Modellen basiere und mit dem ein von der US-Gesundheitsbehörde (FDA) empfohlener Wechsel von empirischen zu quantitativen Analysen vollzogen worden sei. Ein Wirkstoff-Krankheit-Modell "übersetze" quantifizierbares Wissen und Ansichten über einen Krankheitsverlauf sowie über die Wirkungsweise eines Medikamentes in Vorhersagen sowie messbare Marker und gebe Antworten auf Fragen der Wissenschaftler, Gesundheitsdienstleister und Zulassungsbehörden.

Mit dem neuen Modell habe beispielsweise in der Entwicklung von BAF312, ein selektives Sphingosin 1-Phosphat (S-1-P) Rezeptor-Antagonist zur Therapie von Multipler Sklerose (MS) dank Daten aus den Phase-III-Tests zu FTY720 gegen MS die Dosierungsfindungs-Phase verkürzt und eine engere Dosierungsbandbreite bestimmt werden sowie die Anzahl der Probanden für die Phase-II-Tests um die Hälfte verkleinert werden können. BAF312 soll 2009 in bestätigende Studien überführt werden.

Im Bereich Atemwegerkrankungen soll die vor Monatsfrist angekündigte Novartis Übernahme des Pulmonary-Geschäfts von Nektar Therapeutics für 115 Mio USD wie geplant bis Ende 2008 abgeschlossen werden, so die Mitteilung weiter.

Unter den einzelnen Produktkandidaten sollen erste Zulassungsanträge für ACZ885 (Canakinumab) zur Behandlung einer seltenen, potenziell tödlichen Erkrankung des Immunsystems, das Cryopyrin-Associated Periodic Syndrom (CAPS) sowie des Muckle-Wells Syndroms noch Ende 2008 eingereicht werden, nachdem dies ursprünglich für 2009 geplant worden sei, so die Mitteilung.

Für QAB149 (Indacaterol) gegen chronische Lungenerkrankung (Chronic Obstructive Pulmonary Disease - COPD) ist der erste Zulassungsantrag noch in diesem Jahr geplant.

Bei Afinitor (Everolimus bzw. RAD001) zur Behandlung von fortgeschrittenem Nierenkrebs wird im ersten Quartal 2009 ein Zulassungsentscheid der FDA erwartet.

Die Arbeiten für einen Zulassungsantrag für FTY720 (Fingolimod), das zu einer neuen Klasse von enzündungshemmenden Medikamenten gehört, würden planmässig verlaufen. Der Zulassungsantrag soll Ende 2009 eingereicht werden. Für die ersten Monate 2009 werden die Ergebnisse einer vergleichenden Phase-III-Studie von FTY720 mit Interferon Beta-1a bei MS in Aussicht gestellt.

Der Angiotensin-Rezeptor-Blocker (ARB) und Neutrale Endopeptidase Inhibitor (NEP) LCZ969 soll 2009 in Phase-III-Studien überführt werden und potenziell ACE-Inhibitoren als Standardtherapie bei Herzerkrankungen ablösen.

Der neuartige Bluthochdrucksenker Tekturna/Rasilez (Aliskiren) soll vor dem Patentablauf des "Blockbusters" Diovan für mehrere Therapieformen zugelassen werden. Darunter befände sich eine Kombinationstherapie mit Diovan (Valsartan), für die in den USA Ende 2008 und in der EU 2009 Zulassungsanträge gestellt werden sollen, so die Mitteilung weiter.

Das US-Patent des Blockbusters läuft im September 2012 aus. In den ersten neun Monaten erzielte Novartis mit Diovan/Co-Diovan einen Umsatz von 4'321 Mio USD (+11 in Landeswährungen). Damit ist Diovan mit Abstand das umsatzstärkste Medikament des Konzerns.

Für das Augenheilmittel Lucentis ist die Einreichung der Zulassung in Europa für 2010 geplant. In den USA liegen die Rechte bei Genentech. Im Mai 2008 wurde die Phase-III-RESTORE-Studie für die Indikation Diabetisches Makulaödem begonnen.

Und schliesslich habe der metabotropische Glutamat-Rezeptor-5-Antagonist (mGluR5) AFQ056 das Potenzial, die erste zugelassene Therapie für Levodopa-induzierte Dyskinesie bei Parkinson zu werden. Der Wirkstoff habe in einem "Proof-of-Concept"-Test gut abgeschnitten. Zulassungsanträge sind für nach 2011 geplant.

rt/ps

AWP

Zur Diskussion rund um MOR103:

Ich habe Herrn Brkulj um eine Stellungnahme angeschrieben bezüglich der Anti-GM-CSF reaktivität im Ratten(Tier-)Modell.

Er hat sich hierzu mit einem der projektbeteiligten Wissenschaftlern zusammengeschlossen und antwortet zusammengefasst so:

Die Affinität im Rattenmodell sei ca. um den Faktor 500 schlechter im Menschen, aber immerhin sei sie vorhanden, was sehr gut sei. So liess sich bereits präklinisch ein dosisabhängiger Effekt nachweisen, direkt auf GM-CSF, aber auch die nachgelagerten Cytokine usw.

Das heißt, es gibt einen starken Hinweis darauf, das man mit MOR103 über GM-CSF tatsächlich die komplette Entzündungskaskade beeinflussen und runterregeln kann.

Auf Maus-GM-CSF hat MOR103 z.B. keinerlei Wirksamkeit. Für Dexatmethasone als small molecule ist dagegen die Spezies ziemlich unerheblich.

Was wirklich im Menschen passiert, kann man nur in Studien mit Menschen feststellen.

Präklinische Vergleichsstudien mit anderen Bioteherapeutika, die auf andere Teile der Entzündungskaskade im Menschen abzielen und deren Wirksamkeit in anderen Spezies also auch nur eingeschränkt aussagefähig sind, halten sie für wenig aussagekräftig, vom Kosten/Nutzen-Effekt ganz zu schweigen.

Die auf den Folien gezeigten Daten werten sie bei Morphosys sehr positiv, daraus sei im Menschen keinesfalls eine notwendig höhere Dosierung als bei Wettbewerbsprodukten ableitbar.

Dann hatte ich noch nach der Präklinik in anderen Indikationen gefragt. Das wird evaluiert und ich bekomme da keine Vorabauskünfte. Zu gegebenem Zeitpunkt.....

Aber: Auch Brukulji geht im positiven Falle davon aus, das man in den anderen Indikationen auch keine P1 braucht, da ja mit der aktuellen P1 das Sicherheitsprofil bereits zentral untersucht worden ist.

Alles klar?

Ich habe Herrn Brkulj um eine Stellungnahme angeschrieben bezüglich der Anti-GM-CSF reaktivität im Ratten(Tier-)Modell.

Er hat sich hierzu mit einem der projektbeteiligten Wissenschaftlern zusammengeschlossen und antwortet zusammengefasst so:

Die Affinität im Rattenmodell sei ca. um den Faktor 500 schlechter im Menschen, aber immerhin sei sie vorhanden, was sehr gut sei. So liess sich bereits präklinisch ein dosisabhängiger Effekt nachweisen, direkt auf GM-CSF, aber auch die nachgelagerten Cytokine usw.

Das heißt, es gibt einen starken Hinweis darauf, das man mit MOR103 über GM-CSF tatsächlich die komplette Entzündungskaskade beeinflussen und runterregeln kann.

Auf Maus-GM-CSF hat MOR103 z.B. keinerlei Wirksamkeit. Für Dexatmethasone als small molecule ist dagegen die Spezies ziemlich unerheblich.

Was wirklich im Menschen passiert, kann man nur in Studien mit Menschen feststellen.

Präklinische Vergleichsstudien mit anderen Bioteherapeutika, die auf andere Teile der Entzündungskaskade im Menschen abzielen und deren Wirksamkeit in anderen Spezies also auch nur eingeschränkt aussagefähig sind, halten sie für wenig aussagekräftig, vom Kosten/Nutzen-Effekt ganz zu schweigen.

Die auf den Folien gezeigten Daten werten sie bei Morphosys sehr positiv, daraus sei im Menschen keinesfalls eine notwendig höhere Dosierung als bei Wettbewerbsprodukten ableitbar.

Dann hatte ich noch nach der Präklinik in anderen Indikationen gefragt. Das wird evaluiert und ich bekomme da keine Vorabauskünfte.

Zu gegebenem Zeitpunkt.....Aber: Auch Brukulji geht im positiven Falle davon aus, das man in den anderen Indikationen auch keine P1 braucht, da ja mit der aktuellen P1 das Sicherheitsprofil bereits zentral untersucht worden ist.

Alles klar?

..... Balance zwischen Risiko und Chance

Eine interessante Balance zwischen Chance und Risiko bietet im Biotech-Segment das Papier der Martinsrieder Morphosys AG. Noch bekannt aus Zeiten des Neuen Marktes, wo einige die Aktie als Zockerpapier noch in unangenehmer Erinnerung haben dürften, hat sich das Unternehmen zum soliden Antikörper-Entwickler für die Pharmaindustrie entwickelt.

Die Kombinatorische Human-Antikörperbibliothek von Morphosys umfasst mehr als zehn Milliarden vollständig humane Antikörper. So können Antikörper für die verschiedensten Anwendungen schneller und zuverlässiger generiert werden.

Die teilweise exklusive Partnerschaft mit Novartis gibt dem Unternehmen nun Planungssicherheit und hilft bei der Reduzierung der eigenen Entwicklungskosten. Im Ergebnis konnte Ende Oktober die Prognose für das Gesamtjahr angehoben werden.

Anleger können bei Morphosys damit von den guten Wachstumschancen des Biotechsegments profitieren, ohne sich dem Zulassungs-Risiko, das bei anderen Biotechfirmen besteht, aussetzen zu müssen.

Ausschnitt aus:

http://tradingbird.onvista.de/DAX_(PERFORMANCE-INDEX)-846900…

Eine interessante Balance zwischen Chance und Risiko bietet im Biotech-Segment das Papier der Martinsrieder Morphosys AG. Noch bekannt aus Zeiten des Neuen Marktes, wo einige die Aktie als Zockerpapier noch in unangenehmer Erinnerung haben dürften, hat sich das Unternehmen zum soliden Antikörper-Entwickler für die Pharmaindustrie entwickelt.

Die Kombinatorische Human-Antikörperbibliothek von Morphosys umfasst mehr als zehn Milliarden vollständig humane Antikörper. So können Antikörper für die verschiedensten Anwendungen schneller und zuverlässiger generiert werden.

Die teilweise exklusive Partnerschaft mit Novartis gibt dem Unternehmen nun Planungssicherheit und hilft bei der Reduzierung der eigenen Entwicklungskosten. Im Ergebnis konnte Ende Oktober die Prognose für das Gesamtjahr angehoben werden.

Anleger können bei Morphosys damit von den guten Wachstumschancen des Biotechsegments profitieren, ohne sich dem Zulassungs-Risiko, das bei anderen Biotechfirmen besteht, aussetzen zu müssen.

Ausschnitt aus:

http://tradingbird.onvista.de/DAX_(PERFORMANCE-INDEX)-846900…

Antwort auf Beitrag Nr.: 36.006.112 von eck64 am 19.11.08 17:08:01

Danke Ecki65 du bist DER beste.

Danke Ecki65 du bist DER beste.

Wenn ich sehe, wie der Solarworld-Kurs abgeschossen wird, nur weil Solarworld mit dem Gedanken spielt Opel mit Zuschüssen und Zusagen zu übernehmen.

Dann soll Lemus lieber den cash zusammenhalten, nicht das er noch ganz ganz günstig was kauft, eine Autozulieferer z.B......

Dann soll Lemus lieber den cash zusammenhalten, nicht das er noch ganz ganz günstig was kauft, eine Autozulieferer z.B......

Antwort auf Beitrag Nr.: 36.011.178 von eck64 am 20.11.08 00:49:30Ausser seinen Optionen hat der Lemus den Laden im Griff.

Asbeck sollte sich lieber [urlloremo ]http://evolution.loremo.com/content/view/98/141/lang,de/[/url] statt Opel anschauen.

Asbeck sollte sich lieber [urlloremo ]http://evolution.loremo.com/content/view/98/141/lang,de/[/url] statt Opel anschauen.

Antwort auf Beitrag Nr.: 36.010.458 von rollingovermilestones am 19.11.08 22:23:14Unterstehe Dich!!!!!

rollingoverme - Frechheit!!!

milestones

rollingoverme - Frechheit!!!

milestones

@Ville

Auf #29052 werde ich noch antworten. Ebenso werde ich noch etwas zu #29095 schreiben. Viele Grüße, JS

Auf #29052 werde ich noch antworten. Ebenso werde ich noch etwas zu #29095 schreiben. Viele Grüße, JS

Moin ihr Freunde des organisierten Weltunterganges.

Auch MOR heute mit Abwärtsgap, aber wenigstens nicht im Bereich von 2003er-Tiefstkursen......

Hier sich aktualisierende Übersichten zu Morphosys:

MOR ADRs seit US-Notizaufnahme im Vergleich zum Index BTK und NBI sowie Einzelwerten Genentech und Medarex (Basis US-Dollar):

Thema: Morphosys im TecDax

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Auch MOR heute mit Abwärtsgap, aber wenigstens nicht im Bereich von 2003er-Tiefstkursen......

Hier sich aktualisierende Übersichten zu Morphosys:

MOR ADRs seit US-Notizaufnahme im Vergleich zum Index BTK und NBI sowie Einzelwerten Genentech und Medarex (Basis US-Dollar):

Thema: Morphosys im TecDax

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Antwort auf Beitrag Nr.: 36.011.921 von Joschka Schröder am 20.11.08 09:09:52Hallo Joschka Schröder,

ja das wäre sehr schön. Ich nehme an, du hast möglicherweise einen eigenen Schriftverkehr mit Morphosys?

Insbesondere würde mich auch interessieren, ob du präklinische Vergleichsstudien des Biotest-AKs hast, die die prinzipielle Überlegenheit zu all den Konzepten der verschiedensten Pharmas und Biotecs aufzeigt, die alle in Studien an den Unterschiedlichen Stellen der Entzündungsreaktionen versuchen einzugreifen.

Im Biotest-Thread wird ja bereits mit jährlichen Millionentantiemen im hohen dreistelligen Bereich hantiert, während erst allerste positive P2-Eindrücke veröffentlicht wurden.

ja das wäre sehr schön. Ich nehme an, du hast möglicherweise einen eigenen Schriftverkehr mit Morphosys?

Insbesondere würde mich auch interessieren, ob du präklinische Vergleichsstudien des Biotest-AKs hast, die die prinzipielle Überlegenheit zu all den Konzepten der verschiedensten Pharmas und Biotecs aufzeigt, die alle in Studien an den Unterschiedlichen Stellen der Entzündungsreaktionen versuchen einzugreifen.

Im Biotest-Thread wird ja bereits mit jährlichen Millionentantiemen im hohen dreistelligen Bereich hantiert, während erst allerste positive P2-Eindrücke veröffentlicht wurden.

[urlAuszug von

Panel: Dark Age Ahead for European Biotechs (BioWorld Today)

11/19/2008 00:01:00 AM

AHC Media LLC

BIO-Europe 2008

]http://www.hoovers.com/free/co/news/detail.xhtml?ID=61778&Ar…[/url]

....

AstraZeneca and other pharmaceuticals are willing to look at M&A, he said, "but in our recent experience, owners are not willing to use their current share price as a starting point in the negotiations."

Turton offered that privately held biotechs increasingly may need to look to venture capitalists, but that they will find themselves in a waiting list behind public companies.

"When things do get better at some point, the public companies will have faster access to money, which is why we are currently more interested in these companies than privately held companies," he said.

The first crack in the massive wall of pessimism came from Andrew Gengos, vice president of strategy and corporate development for Amgen Inc., who said that while he agreed with the assessment of his colleagues, "In the face of this, there are massive revenues of big pharma companies that will be coming off patents in the next five years, so the fundamentals of this market remain bullish.

"I do not know how to resolve these two perspectives, however," he said. "High-quality assets are getting financed and will continue to be financed."

Yet the fate of companies in development "is the scary part to me," he said.

Simon Moroney, CEO of MorphoSys AG, jumped at this breach in the otherwise numbing discussion, saying "It is shocking how ineffective pharma R&D has been, and with the five-year horizon on patent expiration approaching, the spend can not go on.

"Yet big pharma has not embraced initiatives that are bold enough to make any change," he said.

Turton agreed, saying that even the most forward-looking business development people inside big pharma look no further than results for the next six months.

Moroney continued, saying, "Biotech will struggle in the years to come, yet it is the engine that can deliver the solutions for pharma's problems. Meanwhile pharma has the cash from their current revenue streams," he said, yet no one has found a way to bring this together.

Gengos admitted that at Amgen, "We are seeking late-stage revenue generating projects that will add to the top line in the next two to three years, and there are not many of these deals out there.

"I try to sell a different view," he said, "but it is hard for a management team to wrap their arms around the time scales that are so far out there."

Same story at AstraZeneca, according to Grady who said, "the here-and-now asset is what is happening."

"As far as prioritizing our dollars, this is where they will go," he said. "Yes, we want to support biotech development, but we need to look at the late-stage deals." n

Panel: Dark Age Ahead for European Biotechs (BioWorld Today)

11/19/2008 00:01:00 AM

AHC Media LLC

BIO-Europe 2008

]http://www.hoovers.com/free/co/news/detail.xhtml?ID=61778&Ar…[/url]

....

AstraZeneca and other pharmaceuticals are willing to look at M&A, he said, "but in our recent experience, owners are not willing to use their current share price as a starting point in the negotiations."

Turton offered that privately held biotechs increasingly may need to look to venture capitalists, but that they will find themselves in a waiting list behind public companies.

"When things do get better at some point, the public companies will have faster access to money, which is why we are currently more interested in these companies than privately held companies," he said.

The first crack in the massive wall of pessimism came from Andrew Gengos, vice president of strategy and corporate development for Amgen Inc., who said that while he agreed with the assessment of his colleagues, "In the face of this, there are massive revenues of big pharma companies that will be coming off patents in the next five years, so the fundamentals of this market remain bullish.

"I do not know how to resolve these two perspectives, however," he said. "High-quality assets are getting financed and will continue to be financed."

Yet the fate of companies in development "is the scary part to me," he said.

Simon Moroney, CEO of MorphoSys AG, jumped at this breach in the otherwise numbing discussion, saying "It is shocking how ineffective pharma R&D has been, and with the five-year horizon on patent expiration approaching, the spend can not go on.

"Yet big pharma has not embraced initiatives that are bold enough to make any change," he said.

Turton agreed, saying that even the most forward-looking business development people inside big pharma look no further than results for the next six months.

Moroney continued, saying, "Biotech will struggle in the years to come, yet it is the engine that can deliver the solutions for pharma's problems. Meanwhile pharma has the cash from their current revenue streams," he said, yet no one has found a way to bring this together.

Gengos admitted that at Amgen, "We are seeking late-stage revenue generating projects that will add to the top line in the next two to three years, and there are not many of these deals out there.

"I try to sell a different view," he said, "but it is hard for a management team to wrap their arms around the time scales that are so far out there."

Same story at AstraZeneca, according to Grady who said, "the here-and-now asset is what is happening."

"As far as prioritizing our dollars, this is where they will go," he said. "Yes, we want to support biotech development, but we need to look at the late-stage deals." n

Antwort auf Beitrag Nr.: 36.015.027 von eck64 am 20.11.08 12:55:17Die nennen sich Biotest und werden schon einige Tests haben dann hat die JoschkaSchröder auch verrät sie nur wieder nicht

dann hat die JoschkaSchröder auch verrät sie nur wieder nicht

Wie gehts eigentlich dem verflossenen Geheimniskrämer mit seinen Spannungen und Drücken

dann hat die JoschkaSchröder auch verrät sie nur wieder nicht

dann hat die JoschkaSchröder auch verrät sie nur wieder nichtWie gehts eigentlich dem verflossenen Geheimniskrämer mit seinen Spannungen und Drücken

Antwort auf Beitrag Nr.: 36.017.158 von Friseuse am 20.11.08 15:18:36Meinst du Mr. 100%?

Bei Gold hat er sie noch, anderso hat er schon minimale Zielabweichungen zugegeben.

http://www.red-shoes.de/

Bei Gold hat er sie noch, anderso hat er schon minimale Zielabweichungen zugegeben.

http://www.red-shoes.de/

Antwort auf Beitrag Nr.: 36.017.205 von eck64 am 20.11.08 15:22:28Richtig

Der Moroney wollte Morphos eigenen Cash nicht together bringen sondern nur den von Big Pharma nicht so gesehen haben

Das macht mich konfus

Der Moroney wollte Morphos eigenen Cash nicht together bringen

sondern nur den von Big Pharma nicht so gesehen habenDas macht mich konfus

Antwort auf Beitrag Nr.: 36.017.388 von Friseuse am 20.11.08 15:34:17wär ich nur bei meinen mOR geblieben...wollte kurzfristig auf rebound der finanztitel setzen.....ich sag lieber nicht wieviel ich die letzten wochen in den sand gesetzt habe......bei meinem wechsel war MOR noch bei 42.........und zB eine OMV bei 24 und Raiffeisen bei 27...

aber jetzt wechsel ich auch nichtmehr zurück.....

aber jetzt wechsel ich auch nichtmehr zurück.....

Antwort auf Beitrag Nr.: 36.017.450 von schmidilein am 20.11.08 15:38:13Hier bei W ist die größte Usersorge die um VW und Conti, das überhaupt noch wer Aktien haben will

ist die größte Usersorge die um VW und Conti, das überhaupt noch wer Aktien haben will

Richtig rührend war ein Userbeitrag eines Shortvertreters mit Robin Hood Gefühl und irgendwas von effizienten Märkten von dauerhafter Unternehmensfinanzierung redet kein Mensch mehr und für unsere FDJ-Kader-Georgienretterin ist das eh zu hoch.

Die Zeit ist so, Exzesse einer Idiotenbaisse. Bei jeder Aktie die ich nicht habe fühle ich mich auch wohl, so ist das ja nicht Heute kann man jede Aktie nicht haben, genau wie man 2000 jeden Papierfetzen kaufen konnte und der flog auch noch einer goldigen Zukunft entgegen. Die kam dann nicht und es verstand sich später. Das hier dauert auch länger, die ganze Geschichte mit effizienten und antizipierenden Märkten kann man knicken.

Das ist Massenhysterie. Geleitet von unseren Investmenthelden a la 2000, nur in die andere Richtung. Angeboten ist fundamental eine Entsorgung der US-Autos zur Crashwendemarke, überfällig ist das länger.

Vernunft hilft nicht.

ist die größte Usersorge die um VW und Conti, das überhaupt noch wer Aktien haben will

ist die größte Usersorge die um VW und Conti, das überhaupt noch wer Aktien haben will Richtig rührend war ein Userbeitrag eines Shortvertreters mit Robin Hood Gefühl

und irgendwas von effizienten Märkten von dauerhafter Unternehmensfinanzierung redet kein Mensch mehr und für unsere FDJ-Kader-Georgienretterin ist das eh zu hoch. Die Zeit ist so, Exzesse einer Idiotenbaisse. Bei jeder Aktie die ich nicht habe fühle ich mich auch wohl, so ist das ja nicht

Heute kann man jede Aktie nicht haben, genau wie man 2000 jeden Papierfetzen kaufen konnte und der flog auch noch einer goldigen Zukunft entgegen. Die kam dann nicht und es verstand sich später. Das hier dauert auch länger, die ganze Geschichte mit effizienten und antizipierenden Märkten kann man knicken. Das ist Massenhysterie. Geleitet von unseren Investmenthelden a la 2000, nur in die andere Richtung. Angeboten ist fundamental eine Entsorgung der US-Autos zur Crashwendemarke, überfällig ist das länger.

Vernunft hilft nicht.

na endlcih auch Morphosys im Taumel, hat ja lange genug gedauert. Rotz.

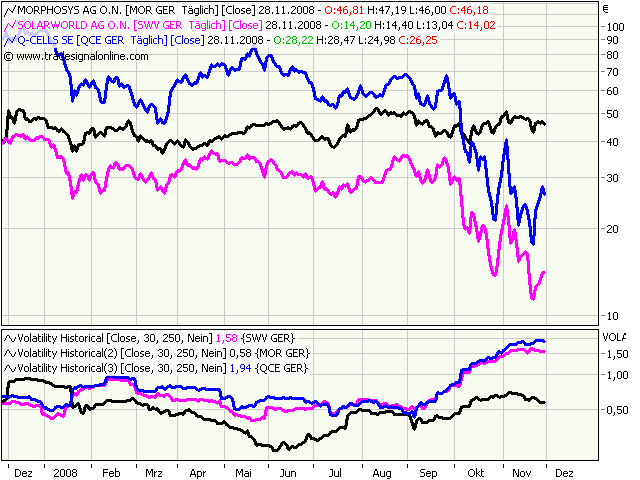

Antwort auf Beitrag Nr.: 36.019.654 von riverstar_de am 20.11.08 17:39:09Ja, auch Morphosys taumelt....

Morphosys schwarz

Tecdax blau

intercell grün

Solarworld oliv

Morphosys schwarz

Tecdax blau

intercell grün

Solarworld oliv

Morphosys schwarz

Tecdax blau

intercell grün

Solarworld oliv

Morphosys schwarz

Tecdax blau

intercell grün

Solarworld oliv

Morphosys schwarz

Tecdax blau

intercell grün

Solarworld oliv

Morphosys schwarz

Tecdax blau

intercell grün

Solarworld oliv

Morphosys schwarz

Tecdax blau

intercell grün

Solarworld oliv

Morphosys schwarz

Tecdax blau

intercell grün

Solarworld oliv

Antwort auf Beitrag Nr.: 36.019.849 von eck64 am 20.11.08 17:51:05 Ja, auch Morphosys taumelt....

Die Einzige in meinem Depot verbliebene Position, auch neue Positionen immer wieder ausgestoppt.

Ich habe mich hier Mitte September am Wochenende vor der Lehman Pleite hier tatsächlich als Prophet bewiesen. Es ist der Startschuss zu einer Abwärtsspirale am Gesamtmarkt gewesen.

Einige wollten es nicht hören, ich habe nicht danach gehandelt. Nur Mor hängt noch da oben und ich denke an Umschichtung.

WIe auch immer, haltet Euch weiter fest in der stürmischen Börsensee

Die Einzige in meinem Depot verbliebene Position, auch neue Positionen immer wieder ausgestoppt.

Ich habe mich hier Mitte September am Wochenende vor der Lehman Pleite hier tatsächlich als Prophet bewiesen. Es ist der Startschuss zu einer Abwärtsspirale am Gesamtmarkt gewesen.

Einige wollten es nicht hören, ich habe nicht danach gehandelt. Nur Mor hängt noch da oben und ich denke an Umschichtung.

WIe auch immer, haltet Euch weiter fest in der stürmischen Börsensee

Antwort auf Beitrag Nr.: 36.020.440 von stocksearch am 20.11.08 18:30:42Wenn jetzt die verbleibenen MOR-Anleger auf den Risikozock umschichten, dann wird MOR auch noch einbrechen.

Muss das sein?

Selbst wenn der Gesamtmarkt sich erholen sollte ist nicht abzusehen, ob das nur eine Zwischenerholung auf dem Weg zum nächsten Tief ist.

Ich bin auch gespannt wie es weitergeht. Jede Kleinigkeit, die ich weg von MOR diversifiziert habe (z.B. Medarex letztes Jahr), war ein Fehler, nachträglich betraachtet.....

Muss das sein?

Selbst wenn der Gesamtmarkt sich erholen sollte ist nicht abzusehen, ob das nur eine Zwischenerholung auf dem Weg zum nächsten Tief ist.

Ich bin auch gespannt wie es weitergeht. Jede Kleinigkeit, die ich weg von MOR diversifiziert habe (z.B. Medarex letztes Jahr), war ein Fehler, nachträglich betraachtet.....

Antwort auf Beitrag Nr.: 36.020.798 von eck64 am 20.11.08 18:53:56ede Kleinigkeit, die ich weg von MOR diversifiziert habe (z.B. Medarex letztes Jahr), war ein Fehler, nachträglich betraachtet.....

Das kann ich so nicht behaupten... Diversifikation ist eigentlich nie ein Fehler, zumindest nicht langfristig!

Allerdings habe ich nicht "weg von MOR", sondern parallel zu MOR diversifiziert und ich werde fortfahren... Aber immer mit der Ruhe. Zocken dürfte in die Hose gehen.

milestones

Das kann ich so nicht behaupten... Diversifikation ist eigentlich nie ein Fehler, zumindest nicht langfristig!

Allerdings habe ich nicht "weg von MOR", sondern parallel zu MOR diversifiziert und ich werde fortfahren... Aber immer mit der Ruhe. Zocken dürfte in die Hose gehen.

milestones

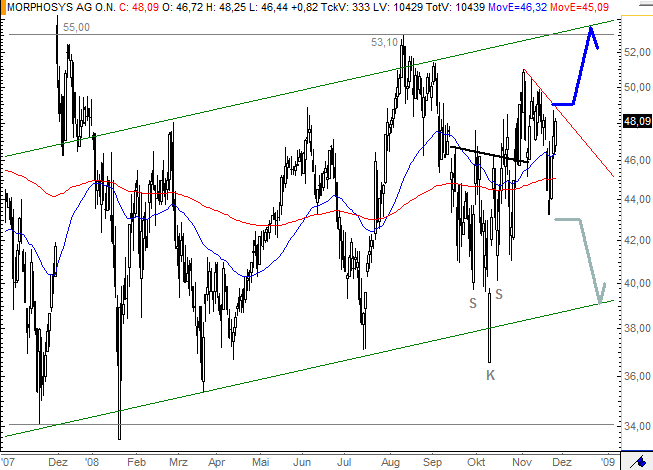

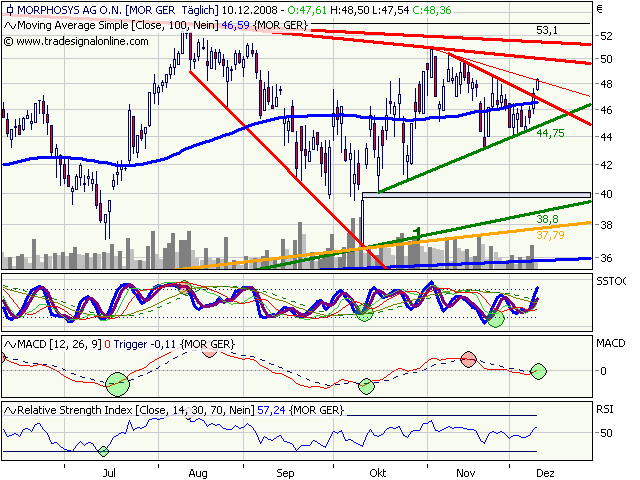

Tageskerzen:

Der "Rückenwind" durch den Gesamtmarkt ist jetzt ganz ausgeblieben.

MOR mit Downgap.

Der "Rückenwind" durch den Gesamtmarkt ist jetzt ganz ausgeblieben.

MOR mit Downgap.

Dow wieder -5 %. Ich glaube ich kann bald nicht mehr. Icll meldet die blöde Zulassung nicht, Medigen wird nicht gekauft. Klappt hier überhaupt mal etwas?

Antwort auf Beitrag Nr.: 36.023.608 von riverstar_de am 20.11.08 22:06:44Geduld, Geduld, solange die Welt nicht untergeht, gehts über kurz oder lang auch wieder aufwärts. Wohl dem, der jetzt noch Geld hat... Aber auch alle Anderen, die nicht dringend verkaufen müssen, brauchen sich kaum Sorgen zu machen. Speziell Icll sollte ohne größere Blessuren aus der Situation herauskommen. Die Zulassung dürfte mehr oder weniger Formsache sein. Der Fall liegt komplett anders als seinerzeit bei GPC...

Medigene ist auch nicht schlecht aufgestellt, wobei ich hier nicht allzu viel Potential sehe. Die momentanen zugelassenen Medikamente sind eben nicht in der Lage, den Betrieb nachhaltig zu finanzieren - mMn... Kursziel: Kursregion wie vor der Krise, also so um die 6 - 7 €.

milestones

Medigene ist auch nicht schlecht aufgestellt, wobei ich hier nicht allzu viel Potential sehe. Die momentanen zugelassenen Medikamente sind eben nicht in der Lage, den Betrieb nachhaltig zu finanzieren - mMn... Kursziel: Kursregion wie vor der Krise, also so um die 6 - 7 €.

milestones

Antwort auf Beitrag Nr.: 36.023.608 von riverstar_de am 20.11.08 22:06:44

Wie löst sich die Schiebephase auf

Wie löst sich die Schiebephase auf

Und ist das heute mehr als eine Gegenbewegung zu übertriebenen Abwärtsexzessen?

Hoffentlich. ABer wissen kann man es noch nicht....

MOR zu Tecdax:

Hoffentlich. ABer wissen kann man es noch nicht....

MOR zu Tecdax:

Antwort auf Beitrag Nr.: 36.028.907 von eck64 am 21.11.08 09:23:48Ich persönlich glaube, dass das noch nicht das Ende ist, aber wir sind vermutlich nahe dran...

milestones

milestones

Antwort auf Beitrag Nr.: 36.029.162 von Milestones am 21.11.08 09:43:55Ja, wilde Zeiten, extreme Vola.

Wenn man Solarworld anschaut z.B.:

Jetzt hat es die nahe zu ihrem cashbestand zerbröselt, dabei sind die profitabel und zweifellos in einem Zukunftsmarkt platziert, selbst wenn das Öl jetzt eine zeitlang wieder günstiger geworden ist.

Panik diktiert die Preise.

Und wenn M/L/S meinen eine Aquise tätigen zu müssen, werden sie gut dran tun, sofort möglichst offensiv und transparent den langfristigen strategischen Vorteil zu erläutern.

Trotzdem: Selbst bei möglichen sehr günstigen Übernahmen wird der MOR-Kurs durch dann wieder abnehmenden cash bestimmt zuerst mal leiden. Aber wenn man Geld übrig hat, dann sollte man es einsetzen. Wann, wenn nicht jetzt?

Wenn man Solarworld anschaut z.B.:

Jetzt hat es die nahe zu ihrem cashbestand zerbröselt, dabei sind die profitabel und zweifellos in einem Zukunftsmarkt platziert, selbst wenn das Öl jetzt eine zeitlang wieder günstiger geworden ist.

Panik diktiert die Preise.

Und wenn M/L/S meinen eine Aquise tätigen zu müssen, werden sie gut dran tun, sofort möglichst offensiv und transparent den langfristigen strategischen Vorteil zu erläutern.

Trotzdem: Selbst bei möglichen sehr günstigen Übernahmen wird der MOR-Kurs durch dann wieder abnehmenden cash bestimmt zuerst mal leiden. Aber wenn man Geld übrig hat, dann sollte man es einsetzen. Wann, wenn nicht jetzt?

Der hüpfer vorhin vielleicht?

20.11.2008 10:17

MorphoSys buy (WestLB AG)Düsseldorf (aktiencheck.de AG) - Cornelia Thomas, Analystin der WestLB, stuft die Aktie von MorphoSys (ISIN DE0006632003/ WKN 663200) unverändert mit "buy" ein und bestätigt das Kursziel von 59 EUR.

Die intensivierte Zusammenarbeit mit Wacker Chemie sei zwar positiv. Der zusätzliche finanzielle Aspekt im Zuge der neuen Technologie zur Produktion von Antikörpern dürfte aber begrenzt sein.

MorphoSys habe diese Technologie bereits in seinem Segment für therapeutische Projekte verwendet.

Vor diesem Hintergrund empfehlen die Analysten der WestLB die Aktie von MorphoSys weiterhin zu kaufen. (Analyse vom 18.11.08) (18.11.2008/ac/a/t)

Analyse-Datum: 18.11.2008

20.11.2008 10:17

MorphoSys buy (WestLB AG)Düsseldorf (aktiencheck.de AG) - Cornelia Thomas, Analystin der WestLB, stuft die Aktie von MorphoSys (ISIN DE0006632003/ WKN 663200) unverändert mit "buy" ein und bestätigt das Kursziel von 59 EUR.

Die intensivierte Zusammenarbeit mit Wacker Chemie sei zwar positiv. Der zusätzliche finanzielle Aspekt im Zuge der neuen Technologie zur Produktion von Antikörpern dürfte aber begrenzt sein.

MorphoSys habe diese Technologie bereits in seinem Segment für therapeutische Projekte verwendet.

Vor diesem Hintergrund empfehlen die Analysten der WestLB die Aktie von MorphoSys weiterhin zu kaufen. (Analyse vom 18.11.08) (18.11.2008/ac/a/t)

Analyse-Datum: 18.11.2008

Antwort auf Beitrag Nr.: 36.031.275 von schnappi am 21.11.08 12:11:36nee, ist ja schon von gestern und die Analyse vom 18.11. und da wurde sie hier auch schon gepiostet

Nochmal der Aufruf - wie regelmässig in solchen Phasen der Shortattacken: Sperrt eure Aktien durch hohe Limitverkaufsorders. Sie werden dadurch nicht zum Shorten ausgeliehen! So könnt ihr selbst das Potential nach unten begrenzen.

Antwort auf Beitrag Nr.: 36.034.190 von Ville7 am 21.11.08 15:46:46Der betrachtete Zeitrahmen ist zu kurz gegriffen. Die Aktie täuscht noch nach rechts an und setzt dann den Blinker auf der Fahrerseite.

Dieses Jahr noch

Dieses Jahr noch

Antwort auf Beitrag Nr.: 36.034.218 von Ville7 am 21.11.08 15:48:51

Was interessieren mich short Attacken.

Als Investor zwingt mich doch keiner da mit zu zocken.

Es ist doch eigentlich nur blöd, wenn man sein Depot beleiht.

Langfristig sind short Attacken ohne Belang.

Gutes setzt sich (meist) durch und Schlechtes gammelt weiter.

Morphosys ist für Trader gut, für Investoren war es bislang nur Gammel: Zwanzig Prozent Rendite seit der Erstnotiz (43 zu 36 Euro) vor knapp zehn Jahren; da kommt keiner so schnell hinterher.

Doch, ich vergaß die DBK: null Prozent in ca. 20 Jahren (abgesehen von Ausschüttungen)

Was interessieren mich short Attacken.

Als Investor zwingt mich doch keiner da mit zu zocken.

Es ist doch eigentlich nur blöd, wenn man sein Depot beleiht.

Langfristig sind short Attacken ohne Belang.

Gutes setzt sich (meist) durch und Schlechtes gammelt weiter.

Morphosys ist für Trader gut, für Investoren war es bislang nur Gammel: Zwanzig Prozent Rendite seit der Erstnotiz (43 zu 36 Euro) vor knapp zehn Jahren; da kommt keiner so schnell hinterher.

Doch, ich vergaß die DBK: null Prozent in ca. 20 Jahren (abgesehen von Ausschüttungen)

Antwort auf Beitrag Nr.: 36.036.419 von rollingovermilestones am 21.11.08 18:18:57MORs wechselvolle Geschichte im Vergleich zu DAX:

Wenn ich mir den MOR-Kurs seit IPO anschaue, dann nehme ich an, das ein Großteil der DAX-Werte (Blau) seit MOR-IPO abgehängt wurde.

Wenn ich mir den MOR-Kurs seit IPO anschaue, dann nehme ich an, das ein Großteil der DAX-Werte (Blau) seit MOR-IPO abgehängt wurde.

Antwort auf Beitrag Nr.: 36.036.178 von rollingovermilestones am 21.11.08 18:01:14Die Antäuschung nach rechts ist nicht wirklich freundlich und die Blinkersetzung links dauert noch. Vorher geht die Welt noch öfter unter und auf

Antwort auf Beitrag Nr.: 36.036.504 von eck64 am 21.11.08 18:24:52

Jetzt sag bloß du bist zufrieden mit der SUPER-Performance, oder stehst du auf der Gehaltsliste der PR-Abteilung ?

Jetzt sag bloß du bist zufrieden mit der SUPER-Performance, oder stehst du auf der Gehaltsliste der PR-Abteilung ?

Antwort auf Beitrag Nr.: 36.036.718 von rollingovermilestones am 21.11.08 18:41:23Unter den blinden ist der einäugige König.

Nein. Ich bin nicht zufrieden mit der performance.

[urlJahresperformance Tecdax]http://www.ariva.de/quote/list_perf.m?sort=change_rel_1_year&sort_d=desc&list=tecdax[/url]

Aktuell ist das Jahresplus von MOR auf 22% zusammengeschrumpft. Viel zu wenig dafür das MOR schon Jahre schwach gelaufen ist und dann den Novartisdeal gemacht hat. Und er novartisdeal fällt jetzt im Jahresvergleich raus, dann ist MOR auch im minus auf Jahressicht....

Warum soll ich zufrieden sein?

Trotzdem: Letztlich schaue ich auch immer, ob der Kurs besser oder schlechter als der Index lief, weil diese letztlich der Maßstab ist, ob der Markt die Leistung von MOR im jeweiligen Zeitraum besser oder schlechter als den Markt ansieht.

Und bei dieser Betrachtung ist MOR natürlich aktuell hervorragend, aber eben leider stark dem katastrophalen Umfeld geschuldet. Mir wäre es auch lieber, der Markt wäre um 50% gestiegen und MOR wäre dabei 60% besser als der Marktgewesen.

Nein. Ich bin nicht zufrieden mit der performance.

[urlJahresperformance Tecdax]http://www.ariva.de/quote/list_perf.m?sort=change_rel_1_year&sort_d=desc&list=tecdax[/url]

Aktuell ist das Jahresplus von MOR auf 22% zusammengeschrumpft. Viel zu wenig dafür das MOR schon Jahre schwach gelaufen ist und dann den Novartisdeal gemacht hat. Und er novartisdeal fällt jetzt im Jahresvergleich raus, dann ist MOR auch im minus auf Jahressicht....

Warum soll ich zufrieden sein?

Trotzdem: Letztlich schaue ich auch immer, ob der Kurs besser oder schlechter als der Index lief, weil diese letztlich der Maßstab ist, ob der Markt die Leistung von MOR im jeweiligen Zeitraum besser oder schlechter als den Markt ansieht.

Und bei dieser Betrachtung ist MOR natürlich aktuell hervorragend, aber eben leider stark dem katastrophalen Umfeld geschuldet. Mir wäre es auch lieber, der Markt wäre um 50% gestiegen und MOR wäre dabei 60% besser als der Marktgewesen.

Wochenkerzen:

Kräftiger Abwärtschwung in dieser Woche. Ein black Marbuzo!

Der Verlust wird im Laufe der nächsten Woche mindestens zur Hälfte wieder ausgeglichen werden, manchmal natürlich auch ganz schnell.

Ansonsten ist MOR mal wieder in der Widerstandszone hängengeblieben.

Kräftiger Abwärtschwung in dieser Woche. Ein black Marbuzo!

Der Verlust wird im Laufe der nächsten Woche mindestens zur Hälfte wieder ausgeglichen werden, manchmal natürlich auch ganz schnell.

Ansonsten ist MOR mal wieder in der Widerstandszone hängengeblieben.

Antwort auf Beitrag Nr.: 36.040.676 von eck64 am 22.11.08 00:31:53ich würde mich ja freuen, aber ich habe jeglichen Glauben an ein Licht verloren. Diese Woche hat mir echt den Rest gegeben. Bis jetzt stand ja alles noch halbwegs gut, was ich hatte, aber jetzt liegt alles am Boden. Ich denke darüber nach alles zu liquidieren (wie schon öfter mal, aber diese Mal ist es ernst). Es kann auch gut noch viel weiter runtergehen. Ich weiß es echt nicht mehr.

Solarworld auf Cashbestand, warum nicht auch Morphosys? Bloss weil Novartis da vielleichtt irgendwann Interesse hat?

Ich kann nicht mehr.

Solarworld auf Cashbestand, warum nicht auch Morphosys? Bloss weil Novartis da vielleichtt irgendwann Interesse hat?

Ich kann nicht mehr.

Antwort auf Beitrag Nr.: 36.043.452 von riverstar_de am 22.11.08 09:06:42weg vom pc, mach´ sport und/oder was mit deiner familie.

Antwort auf Beitrag Nr.: 36.043.452 von riverstar_de am 22.11.08 09:06:42riverstar,

es war eine ganz miese Woche bei Morphosys aber auch weltweit in den Märkten. 14% Wochenverlust im Dax, kein einziger mit plus. Hier der TecDax:

Aber ich denke durchaus, das man Morphosys doch langfristig weitgehend abgekoppelt betrachten kann. Und das sieht man doch sehr augenfällig am chart!

Viele Werte und Indizees haben in den letzten 2 oder 3 Monaten 30 bis 60% verloren. Morphosys ist zwar letzte Woche auch deutlich gefallen, aber hat immerhin seine Seit-AUfwärtszone der letzten Jahre gehalten. Letztlich langweilig im Chart und nicht verheerend wie die meisten anderen Werte.

Ich denke, dir geht es wie sehr vielen Investoren: Die Buchwerte im Depot schmelzen rapide dahin und die Angst hat den Platz der Gier übernommen. Wo wird der Boden gefunden, wie lange wird es brauchen, bis ich mein Kapital zurückhabe? Steige ich jetzt genau am Tief aus oder kann ich 20 oder 30% verbilligen? Raus und nie wieder Aktien?

Ich kann dir jedenfalls nicht raten aus MOR auszusteigen, denn die langfristige Charttechnische Situation bei MOR ist alles andere als gefährlich. Die mittelfristigen gleitenden Durchschnitte, z.B. 38-Wochen-Durchschnitt steigen an. Bei Kursen unter 35 sähe das anders aus.

Wenn die Märkte einen Boden finden, dann wird auch MOR sich erholen. Nicht so heftig wie die 50% abgeber, aber immerhin. MOR wird bei MOR103-Daten nachlegen, will noch einen IND melden und abgesehen davon arbeitet MOR gerade am Q4 mit dem allerhöchsten Umsatz der Firmengeschichte.

Ville hat recht: Geh spazieren mit der Familie, atme tief die Winterluft. Auch 2009 werden wir nicht alle wieder in die Höhlen ziehen.

es war eine ganz miese Woche bei Morphosys aber auch weltweit in den Märkten. 14% Wochenverlust im Dax, kein einziger mit plus. Hier der TecDax:

Aber ich denke durchaus, das man Morphosys doch langfristig weitgehend abgekoppelt betrachten kann. Und das sieht man doch sehr augenfällig am chart!

Viele Werte und Indizees haben in den letzten 2 oder 3 Monaten 30 bis 60% verloren. Morphosys ist zwar letzte Woche auch deutlich gefallen, aber hat immerhin seine Seit-AUfwärtszone der letzten Jahre gehalten. Letztlich langweilig im Chart und nicht verheerend wie die meisten anderen Werte.

Ich denke, dir geht es wie sehr vielen Investoren: Die Buchwerte im Depot schmelzen rapide dahin und die Angst hat den Platz der Gier übernommen. Wo wird der Boden gefunden, wie lange wird es brauchen, bis ich mein Kapital zurückhabe? Steige ich jetzt genau am Tief aus oder kann ich 20 oder 30% verbilligen? Raus und nie wieder Aktien?

Ich kann dir jedenfalls nicht raten aus MOR auszusteigen, denn die langfristige Charttechnische Situation bei MOR ist alles andere als gefährlich. Die mittelfristigen gleitenden Durchschnitte, z.B. 38-Wochen-Durchschnitt steigen an. Bei Kursen unter 35 sähe das anders aus.

Wenn die Märkte einen Boden finden, dann wird auch MOR sich erholen. Nicht so heftig wie die 50% abgeber, aber immerhin. MOR wird bei MOR103-Daten nachlegen, will noch einen IND melden und abgesehen davon arbeitet MOR gerade am Q4 mit dem allerhöchsten Umsatz der Firmengeschichte.

Ville hat recht: Geh spazieren mit der Familie, atme tief die Winterluft. Auch 2009 werden wir nicht alle wieder in die Höhlen ziehen.

Antwort auf Beitrag Nr.: 36.044.013 von eck64 am 22.11.08 12:08:22Entschuldigung, war gerade in Gedanken.

Ich meinte natürlich ciel und nicht ville im letzten Satz.

Ich meinte natürlich ciel und nicht ville im letzten Satz.

Antwort auf Beitrag Nr.: 36.044.013 von eck64 am 22.11.08 12:08:22Nicht so heftig wie die 50% abgeber

Genau das halte ich für falsch und die Trendaussage von relativer Stärke für richtig. Nehmen wir eine Deutsche Bank, da konturiert sich die Schwäche inzwischen deutlich fundamental in Geschäftsvermeidung und selbst im Aktienwurfverhalten! nach Aktienrückkäufen früher. Die wollen nicht, können nicht, werden nicht. Das ist neudeutsches Unterlassertum und der forsche Unternehmerauftritt ist man nur Marketing. Natürlich schnappt die Aktie mal Luft, gibts mal Frühlingsgefühle im Finanzkühlschrank. Dabei bleibt die Schwäche strukturiert mit klarer Trendaussage und die Vision ist die von der Zeit danach a la Keynes-Spottspruch.

Das ist kein normales Kontraktionsphänomen aus konjunkturellen Abschwungzyklen, es gibt Zäsuren mit Strukturbrüchen. Unsere Finanzobergeier haben ihr größtes Problem mit doch steigenden Aktien, sonst wollen die down wie sie 2000 up wollten.

Der Vorteil von Morphosys ist das robuste, nachhaltige Geschäftsmodell und wenig Oberluschen im Aktionärskreis. Eine Deutsche Bank kann hier nicht luschen wie in Allianz, das hat die WestLB mit ihrer eigenen Finanzkrise hier seit Jahren gebracht. Hier bleibt nur der marginale Schwächebeitrag von Lemus, langt zur Ausbruchsverhinderung und das ist schlimm genug.

Nach der Finanzkrise darf Morphosys dann auch bei sich wieder Aktien leistenden Banken und Versicherungen Biotech werden. Erst langsam und dann gewaltig

Genau das halte ich für falsch und die Trendaussage von relativer Stärke für richtig. Nehmen wir eine Deutsche Bank, da konturiert sich die Schwäche inzwischen deutlich fundamental in Geschäftsvermeidung und selbst im Aktienwurfverhalten! nach Aktienrückkäufen früher. Die wollen nicht, können nicht, werden nicht. Das ist neudeutsches Unterlassertum und der forsche Unternehmerauftritt ist man nur Marketing. Natürlich schnappt die Aktie mal Luft, gibts mal Frühlingsgefühle im Finanzkühlschrank. Dabei bleibt die Schwäche strukturiert mit klarer Trendaussage und die Vision ist die von der Zeit danach a la Keynes-Spottspruch.

Das ist kein normales Kontraktionsphänomen aus konjunkturellen Abschwungzyklen, es gibt Zäsuren mit Strukturbrüchen. Unsere Finanzobergeier haben ihr größtes Problem mit doch steigenden Aktien, sonst wollen die down wie sie 2000 up wollten.

Der Vorteil von Morphosys ist das robuste, nachhaltige Geschäftsmodell und wenig Oberluschen im Aktionärskreis. Eine Deutsche Bank kann hier nicht luschen wie in Allianz, das hat die WestLB mit ihrer eigenen Finanzkrise hier seit Jahren gebracht. Hier bleibt nur der marginale Schwächebeitrag von Lemus, langt zur Ausbruchsverhinderung und das ist schlimm genug.

Nach der Finanzkrise darf Morphosys dann auch bei sich wieder Aktien leistenden Banken und Versicherungen Biotech werden. Erst langsam und dann gewaltig

Antwort auf Beitrag Nr.: 36.043.452 von riverstar_de am 22.11.08 09:06:42Solarworld auf Cashbestand, warum nicht auch Morphosys?

Also, ich glaube ja, dass es bei MOR natürlich auch noch weiter runter gehen kann. Aber an Cashbestand glaube ich nicht...

Der große Unterschied zwischen Solarworld und MOR ist doch, dass das Geschäft bei Solarworld massiv leiden wird, wenn die Weltwirtschaft längere Zeit in einer Rezession bleibt. MOR hat dieses Problem nicht. Hier werden sich kaum Auswirkungen zeigen! Außerdem: wie hoch sind die Schulden von Solarworld? Und ganz nebenbei: der Kurs von Solarworld ist ein Witz... bei einer Erholung des Gesamtmarktes und einer zu erwartenden Konsolidierung der Branche, wird Solarworld als einer der großen Gewinner hervor gehen!

In solchen Zeiten sollte man sich eher Gedanken machen, wie man investiert, anstatt zu liquidieren... Das einzige mittel- bis langfristige Risiko ist im Moment, dass die Welt untergeht. Ansonsten bewegen wir uns schon seit einiger Zeit im Bereich von "seit langer Zeit nicht gesehenen" Einstiegskursen!!!

Allerdings!!!!!!! Man sollte vor allem in die Branchenführer investieren, die noch gesund sind - auch wenn die Performance bei anderen Titeln möglicherweise besser sein wird, wenn alles gut geht. Aber eben nur, WENN alles gut geht!

milestones

Also, ich glaube ja, dass es bei MOR natürlich auch noch weiter runter gehen kann. Aber an Cashbestand glaube ich nicht...

Der große Unterschied zwischen Solarworld und MOR ist doch, dass das Geschäft bei Solarworld massiv leiden wird, wenn die Weltwirtschaft längere Zeit in einer Rezession bleibt. MOR hat dieses Problem nicht. Hier werden sich kaum Auswirkungen zeigen! Außerdem: wie hoch sind die Schulden von Solarworld? Und ganz nebenbei: der Kurs von Solarworld ist ein Witz... bei einer Erholung des Gesamtmarktes und einer zu erwartenden Konsolidierung der Branche, wird Solarworld als einer der großen Gewinner hervor gehen!

In solchen Zeiten sollte man sich eher Gedanken machen, wie man investiert, anstatt zu liquidieren... Das einzige mittel- bis langfristige Risiko ist im Moment, dass die Welt untergeht. Ansonsten bewegen wir uns schon seit einiger Zeit im Bereich von "seit langer Zeit nicht gesehenen" Einstiegskursen!!!

Allerdings!!!!!!! Man sollte vor allem in die Branchenführer investieren, die noch gesund sind - auch wenn die Performance bei anderen Titeln möglicherweise besser sein wird, wenn alles gut geht. Aber eben nur, WENN alles gut geht!

milestones

Antwort auf Beitrag Nr.: 36.044.142 von Friseuse am 22.11.08 12:46:07ich: Nicht so heftig wie die 50% abgeber

Friseuse: Genau das halte ich für falsch und die Trendaussage von relativer Stärke für richtig.

Vielleicht hast du das auch überspitzt falsch verstanden.

Also: Wenn einer der 50% Abgeber jetzt wieder 50% steigt. Also von 50 runter auf 20 und wieder auf 30 hoch. Dann freut das die Abgreifer um 20 und die Longies ab 40 schnaufen durch und freuen sich über reduzierte Verluste.

Wenn MOR aber nur 20 % abgegeben hat und nachher die 50% nicht mitsteigt sondern "nur" 30% steigt, dann ist MOR bereits wieder am Top und hat den nächsten Ausbruchsversuch nach oben, während andere sich mit einer 50% Rallye nur die Wunden lecken.