Langfristdepot - Meinungen - 500 Beiträge pro Seite (Seite 10)

eröffnet am 04.01.07 23:03:46 von

neuester Beitrag 26.10.13 11:28:00 von

neuester Beitrag 26.10.13 11:28:00 von

Beiträge: 7.652

ID: 1.103.438

ID: 1.103.438

Aufrufe heute: 0

Gesamt: 964.648

Gesamt: 964.648

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 26 Minuten | 3782 | |

| vor 1 Stunde | 3364 | |

| heute 14:12 | 3220 | |

| vor 32 Minuten | 2429 | |

| vor 29 Minuten | 2046 | |

| vor 1 Stunde | 1891 | |

| heute 12:06 | 1826 | |

| heute 13:40 | 1177 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.687,59 | +0,20 | 100 | |||

| 2. | 6. | 14,250 | -1,89 | 60 | |||

| 3. | 19. | 957,30 | +9,29 | 56 | |||

| 4. | 7. | 90,90 | -3,76 | 55 | |||

| 5. | 2. | 9,9400 | -3,50 | 43 | |||

| 6. | 8. | 2.352,84 | -1,09 | 40 | |||

| 7. | 16. | 0,2090 | +0,48 | 39 | |||

| 8. | 4. | 167,98 | +0,85 | 33 |

Antwort auf Beitrag Nr.: 35.111.173 von overview am 15.09.08 11:08:40Ok, was das angeht, da gebe ich Dir Recht.

Aber das ist ja hier schon zur Genüge diskutiert worden zwischen Swap und FR Anhängern.

Hat aber nichts mit dem Steuervorteil zu tun, denke ich

Aber das ist ja hier schon zur Genüge diskutiert worden zwischen Swap und FR Anhängern.

Hat aber nichts mit dem Steuervorteil zu tun, denke ich

Antwort auf Beitrag Nr.: 35.110.710 von Prjanik am 15.09.08 10:38:07Im Moment ist es so, dass die Swapper einen Steuervorteil gegenüber den nicht Swappern haben. Wenn der gekippt wird, ziehen die beiden doch schlimmstenfalls gleich.

Na das stimmt leider auch nicht ganz so. Swap Fonds haben den Nachteil, dass ausländische Quellensteuern nicht auf die Abgeltungssteuer angerechnet werden. Zumindest nicht direkt, da die Quellensteuern nicht im Fonds sondern beim Swappartner anfallen. Damit wären sie dann effektiv doch im Nachteil:

http://www.wertpapier-forum.de/index.php?s=&showtopic=16350&…

Na das stimmt leider auch nicht ganz so. Swap Fonds haben den Nachteil, dass ausländische Quellensteuern nicht auf die Abgeltungssteuer angerechnet werden. Zumindest nicht direkt, da die Quellensteuern nicht im Fonds sondern beim Swappartner anfallen. Damit wären sie dann effektiv doch im Nachteil:

http://www.wertpapier-forum.de/index.php?s=&showtopic=16350&…

Die "Swapper" liefern "NUR" die Performance incl. NETTO-Dividenden: OHNE Anrechnungsmöglichkeit von Quellensteuern!!!

Fällt jetzt der Steuervorteil weg, haben die Swapper einen entscheidenden Nachteil => Abgeltungsteuer auf Net-Dividend - Besteuerung von Swaps!

Zusätzliches 10% Emittenten-Risiko! Evtl. sogar ausl. Thesaurier in diesem Fall => Angabe in Steuererklärung = Mehraufwand.

Hinzu kommt die synthetische Replication. Nein, danke!

Lieber von vornherein "ehrliche" Full-Replication.

Der wunderfitz

Fällt jetzt der Steuervorteil weg, haben die Swapper einen entscheidenden Nachteil => Abgeltungsteuer auf Net-Dividend - Besteuerung von Swaps!

Zusätzliches 10% Emittenten-Risiko! Evtl. sogar ausl. Thesaurier in diesem Fall => Angabe in Steuererklärung = Mehraufwand.

Hinzu kommt die synthetische Replication. Nein, danke!

Lieber von vornherein "ehrliche" Full-Replication.

Der wunderfitz

Mal schauen, wie die Swap-Fonds die derzeitige Krise überstehen. Ich vermute unbeschadet.

@ slade: das interessiert Dich sicher.

http://www.faz.net/s/Rub645F7F43865344D198A672E313F3D2C3/Doc…

http://www.faz.net/s/Rub645F7F43865344D198A672E313F3D2C3/Doc…

Trading Spotlight

bin mal gespannt, ob auch die swap-ETFs auf Aktien betroffen sind, habe aber keine Lust nur wg. der Steuer bis Freitag einzusteigen

Also wenn das so weiter geht, müsste man nochmal so richtig Kursverluste realisieren. Also zB den IShares World verkaufen, dafür den ETF Lab World kaufen.... Die Verluste kann man dann ja

immerhin bis 2014(?) mitschleppen und mit zukünftigen Kursgewinnen

verrechnen.

Chris

immerhin bis 2014(?) mitschleppen und mit zukünftigen Kursgewinnen

verrechnen.

Chris

Antwort auf Beitrag Nr.: 35.166.242 von Chris-S am 18.09.08 12:19:05

kann man die dann anfallenden Verluste nur mit evtl. Spekulationsgewinnen verrechnen

kann man die dann anfallenden Verluste nur mit evtl. Spekulationsgewinnen verrechnen

Schon toll so ein Index...AIG kam vor 5(?) Jahren in den DOW rein, nachdem sie viele gute Jahre hinter sich hatte und fliegt jetzt nach ihren größten Verluste aus dem DOW raus. Vermutlich wird ähnliches für K+S und den DAX gelten.

Kennt jemand Untersuchungen? Performen mittel- bis langfristig Indexneuaufnahmen oder -ausschlüsse besser?

Wenn ich die Aussagen von FAMA richtig verstehe, dann ist mit sehr hoher Wahrscheinlichkeit kein Depot besser als ein reines Zufallsdepot, richtig? Warum soll es dann besser 500 oder noch mehr verschiedene Aktien via Indexfonds zu halten als bspw 20 oder 50 verschiedene Einzeltitel (verschiedener Branchen)?

Ist der reine buyandhold-Ansatz besser oder schlechter als der aktualisierte Index?

Für mich als eher-Einzeltitelanleger wichtige Fragen.

Kennt jemand Untersuchungen? Performen mittel- bis langfristig Indexneuaufnahmen oder -ausschlüsse besser?

Wenn ich die Aussagen von FAMA richtig verstehe, dann ist mit sehr hoher Wahrscheinlichkeit kein Depot besser als ein reines Zufallsdepot, richtig? Warum soll es dann besser 500 oder noch mehr verschiedene Aktien via Indexfonds zu halten als bspw 20 oder 50 verschiedene Einzeltitel (verschiedener Branchen)?

Ist der reine buyandhold-Ansatz besser oder schlechter als der aktualisierte Index?

Für mich als eher-Einzeltitelanleger wichtige Fragen.

nobbele, liest du hier noch mit?

Wie gehst du in 'diesen Zeiten' mit deiner 'auf die beste Party aufspringen'-Strategie um? Immer noch ATX und Bovespa?

Wie gehst du in 'diesen Zeiten' mit deiner 'auf die beste Party aufspringen'-Strategie um? Immer noch ATX und Bovespa?

Antwort auf Beitrag Nr.: 35.195.775 von Simonswald am 20.09.08 13:25:25Weil AIG aus dem Dow fliegt, wird K+S aus dem DAX fliegen. - Und das sollen möglicherweise die Statistiken der Vergangenheit belegen. Wow, echt abgefahren!

Antwort auf Beitrag Nr.: 35.197.843 von Haettsch am 20.09.08 18:50:29simonswald, Deine Denkweise ist nicht falsch, ein breitgestreuter Index hat nicht "automatisch" höhere Performanceperspektiven, nur weil "schlechtere" Werte ausscheiden oder "bessere" Werte aufsteigen. Allerdings hat er auch kein Totalausfall-Risiko. Bei Konkurs einer Aktie hat ein Einzelaktiendepot von beispielsweise 50 Titeln einen Performanceverlust von 2%. Danach sind nur noch 49 Titel abgeltungssteuerfrei im Depot. Bei Krisen könnten in wenigen Monaten auch mal 3 oder vier Titel in Konkurs gehen. Dann wären nur noch 45 Titel im abgeltungssteuerfreien Depot.

Hast Du mal statistisch untersucht, wie hoch der Prozentsatz von Aktien ist (z.B. von Titeln des S&P von 1958), der 50 Jahre überlebt? Wäre mal wirklich interessant. Vielleicht ist das hier im Thread aber auch schon irgendwann mal geschrieben worden, in dem Fall bitte ich um Hinweis, wo, es ist nämlich mittlerweile geradezu unmöglich, den ganzen Thread zu kennen.

Hast Du mal statistisch untersucht, wie hoch der Prozentsatz von Aktien ist (z.B. von Titeln des S&P von 1958), der 50 Jahre überlebt? Wäre mal wirklich interessant. Vielleicht ist das hier im Thread aber auch schon irgendwann mal geschrieben worden, in dem Fall bitte ich um Hinweis, wo, es ist nämlich mittlerweile geradezu unmöglich, den ganzen Thread zu kennen.

http://www.handelsblatt.com/finanzen/fondsnachrichten/staat-…

Staat will Steuervorteile für Fonds kippenBERLIN/FRANKFURT.

Der Bundesrat wird am heutigen Freitag voraussichtlich den Grundstein dafür legen, den Steuervorteil steueroptimierter Geldmarktfonds zu kippen. Der 19. September würde dann zum Stichtag für den Wegfall dieses Steuerprivilegs: Für Fondsanteile, die ab morgen gekauft würden, fiele das Steuerbonbon weg.

Für die bis heute erworbenen Fondsanteile solle eine Übergangsregel geschaffen werden, schlägt der Bundesratsfinanzausschuss mit den Stimmen aller 16 Bundesländer vor. Wie aus dem Bundesfinanzministerium zu hören ist, denkt man dort an eine Übergangszeit von zwei Jahren.

Das Aus für steueroptimierte Geldmarktfonds soll im Jahressteuergesetz 2009 festgeschrieben werden, über das der Finanzausschuss des Bundestages derzeit berät. In diese Beratungen werden die Empfehlungen des Bundesrates aufgenommen. In Koalitionskreisen gilt es als sicher, dass der Punkt Geldmarktfonds entsprechend der Bundesratsvorlage beschlossen wird.

Nach dieser Vorlage zählen steueroptimierte Geldmarktfonds zu Fonds, "in denen durch Kopplung von Finanzinstrumenten eine steuerfreie zinsähnliche Rendite erzielt wird". Derartige Fonds erzielen über Kursgewinne aus Fremdwährungsanleihen mit niedrigem Kupon hohe steuerfreie Erträge.

Für die Fondsbranche sind die steueroptimierten Geldmarktfonds einer ihrer wenigen Absatzrenner 2008. Das vorzeitige Aus des Privilegs wäre für sie ein Schlag. Denn bis zum Jahresende erwarten Experten noch massive Zuflüsse in diese Fonds. Mit Blick auf die Abgeltungsteuer sind die Fonds stärker in den Fokus der Anleger gerückt. Die Branche hoffte, das bislang ausgebliebene Abgeltungsteuer-Schlussgeschäft auch damit beleben zu können. Das fällt nun offenbar aus.

In den vergangenen beiden Jahren haben diese steueroptimierten Fonds bereits immenses Kapital angezogen. Die hohen Wertschwankungen an den Aktienmärkten ließen Anleger massiv Geld parken. Das Steuerbonbon reizte die Deutschen besonders. Der größte deutsche, vor allem für Private aufgelegte Publikumsfonds, der Uni Opti 4 der genossenschaftlichen Fondsgesellschaft Union Investment, mit gut 22 Mrd. Euro Vermögen ist ein solcher steueroptimierte Geldmarktfonds. Insgesamt stecken Schätzungen zufolge rund 70 Mrd. Euro in diesen Fonds.

Vielen Bundesländern scheinen die steueroptimierten Fonds nicht geheuer, sie wollen dieses Steuerprivileg daher rasch abschaffen. Dies, obwohl der Bonus mit der Einführung der Abgeltungsteuer ohnehin wegfällt, da dann Kursgewinne und Zinserträge gleichermaßen besteuert werden, und zwar mit 25 Prozent.

Das Konzept, auf der Ebene von Investmentfonds steuerfreie Kursgewinne statt steuerpflichtiger Zinsen und Dividenden zu vereinnahmen, liegt allerdings nicht nur den Geldmarktfonds zugrunde. Auch bei vielen Aktien- und Anleihenfonds fallen quasi als Abfallprodukt des Einsatzes von Terminmarktinstrumenten Kursgewinne statt Zinsausschüttungen und Dividenden an. Geldmarktfonds sind allerdings die mit Abstand populärste Form dieser Anlagegattung.Die Fondsbranche hat sich offenbar bereits darauf eingestellt, dass das Steuerprivileg kippt.

Die größte Fondsgesellschaft DWS hat ihre Kunden bereits darüber informiert, dass der Vorteil sofort wegfallen könne. Der Fondsverband will sich unterdessen "im Gesetzgebungsverfahren dafür einzusetzen, dass Anleger auf die zum Zeitpunkt ihrer Anlageentscheidung geltenden Rahmenbedingungen dauerhaft vertrauen können", sagt ein Sprecher. Denn bestehende Anlagen in den Fonds sollen eigentlich gar nicht betroffen sein - auch nicht nach einer Übergangszeit.

Staat will Steuervorteile für Fonds kippenBERLIN/FRANKFURT.

Der Bundesrat wird am heutigen Freitag voraussichtlich den Grundstein dafür legen, den Steuervorteil steueroptimierter Geldmarktfonds zu kippen. Der 19. September würde dann zum Stichtag für den Wegfall dieses Steuerprivilegs: Für Fondsanteile, die ab morgen gekauft würden, fiele das Steuerbonbon weg.

Für die bis heute erworbenen Fondsanteile solle eine Übergangsregel geschaffen werden, schlägt der Bundesratsfinanzausschuss mit den Stimmen aller 16 Bundesländer vor. Wie aus dem Bundesfinanzministerium zu hören ist, denkt man dort an eine Übergangszeit von zwei Jahren.

Das Aus für steueroptimierte Geldmarktfonds soll im Jahressteuergesetz 2009 festgeschrieben werden, über das der Finanzausschuss des Bundestages derzeit berät. In diese Beratungen werden die Empfehlungen des Bundesrates aufgenommen. In Koalitionskreisen gilt es als sicher, dass der Punkt Geldmarktfonds entsprechend der Bundesratsvorlage beschlossen wird.

Nach dieser Vorlage zählen steueroptimierte Geldmarktfonds zu Fonds, "in denen durch Kopplung von Finanzinstrumenten eine steuerfreie zinsähnliche Rendite erzielt wird". Derartige Fonds erzielen über Kursgewinne aus Fremdwährungsanleihen mit niedrigem Kupon hohe steuerfreie Erträge.

Für die Fondsbranche sind die steueroptimierten Geldmarktfonds einer ihrer wenigen Absatzrenner 2008. Das vorzeitige Aus des Privilegs wäre für sie ein Schlag. Denn bis zum Jahresende erwarten Experten noch massive Zuflüsse in diese Fonds. Mit Blick auf die Abgeltungsteuer sind die Fonds stärker in den Fokus der Anleger gerückt. Die Branche hoffte, das bislang ausgebliebene Abgeltungsteuer-Schlussgeschäft auch damit beleben zu können. Das fällt nun offenbar aus.

In den vergangenen beiden Jahren haben diese steueroptimierten Fonds bereits immenses Kapital angezogen. Die hohen Wertschwankungen an den Aktienmärkten ließen Anleger massiv Geld parken. Das Steuerbonbon reizte die Deutschen besonders. Der größte deutsche, vor allem für Private aufgelegte Publikumsfonds, der Uni Opti 4 der genossenschaftlichen Fondsgesellschaft Union Investment, mit gut 22 Mrd. Euro Vermögen ist ein solcher steueroptimierte Geldmarktfonds. Insgesamt stecken Schätzungen zufolge rund 70 Mrd. Euro in diesen Fonds.

Vielen Bundesländern scheinen die steueroptimierten Fonds nicht geheuer, sie wollen dieses Steuerprivileg daher rasch abschaffen. Dies, obwohl der Bonus mit der Einführung der Abgeltungsteuer ohnehin wegfällt, da dann Kursgewinne und Zinserträge gleichermaßen besteuert werden, und zwar mit 25 Prozent.

Das Konzept, auf der Ebene von Investmentfonds steuerfreie Kursgewinne statt steuerpflichtiger Zinsen und Dividenden zu vereinnahmen, liegt allerdings nicht nur den Geldmarktfonds zugrunde. Auch bei vielen Aktien- und Anleihenfonds fallen quasi als Abfallprodukt des Einsatzes von Terminmarktinstrumenten Kursgewinne statt Zinsausschüttungen und Dividenden an. Geldmarktfonds sind allerdings die mit Abstand populärste Form dieser Anlagegattung.Die Fondsbranche hat sich offenbar bereits darauf eingestellt, dass das Steuerprivileg kippt.

Die größte Fondsgesellschaft DWS hat ihre Kunden bereits darüber informiert, dass der Vorteil sofort wegfallen könne. Der Fondsverband will sich unterdessen "im Gesetzgebungsverfahren dafür einzusetzen, dass Anleger auf die zum Zeitpunkt ihrer Anlageentscheidung geltenden Rahmenbedingungen dauerhaft vertrauen können", sagt ein Sprecher. Denn bestehende Anlagen in den Fonds sollen eigentlich gar nicht betroffen sein - auch nicht nach einer Übergangszeit.

Antwort auf Beitrag Nr.: 35.197.843 von Haettsch am 20.09.08 18:50:29(1)

Weil AIG aus dem Dow fliegt, wird K+S aus dem DAX fliegen. - Und das sollen möglicherweise die Statistiken der Vergangenheit belegen. Wow, echt abgefahren!

Du hast mich (absichtlich?) missverstanden. Mir ist am aktuellen AIG-Beispiel eben aufgefallen, dass möglicherweise die Indexaktualisierung sogar Renditenachteile bringen könnte. AIG (und Pfizer und HD und MSFT...) kamen alle nach ihren guten Jahren in den grooßen Index rein. Seit ihrer Aufnahme brachten sie allesamt keinen positiven Beitrag zum Index. AIG fliegt jetzt sogar NACH ihrer schlechten Phase wieder raus.

Performten die Werte die für PFE,HD,MSFT oder AIG damals aus dem Dow flogen, seither vielleicht gar besser. Das meinte ich.

Natürlich hat AIG nix direkt mit K+S zu tun, aber auffällig ist eben auch hier wieder dass K*S NACH ihren guten Jahren in den Index reinkam.

(2)

Allerdings hat er auch kein Totalausfall-Risiko. Bei Konkurs einer Aktie hat ein Einzelaktiendepot von beispielsweise 50 Titeln einen Performanceverlust von 2%.

Historisch ist das Konkursrisiko nicht besonders hoch (s.u.).

Das Totalausfallrisiko hat man auch in großen Indizes (siehe AIG und S&P100 aktuell). Wenn ich annehme, in einem 50 Titel-Depot gehe 1 Unternehmen zwischenzeitlich Konkurs, dann werden im 500 Titel-Depot vermutlich 10 Konkurs gehen.

Ich behaupte mal, es ist durchaus möglich, Werte zu picken, die mit sehr hoher Wahrscheinlichkeit über einen sehr langen Zeitraum praktisch kein Konkursrisiko haben: Procter, Coca-Cola etcpp.

(3)

Hast Du mal statistisch untersucht, wie hoch der Prozentsatz von Aktien ist (z.B. von Titeln des S&P von 1958), der 50 Jahre überlebt?

Das hat Prof SIEGEL gemacht. Genaue Zahlen kann ich gerade nicht nachschauen.

Aber aus dem damaligen S&P500 ging zwischenzeitlich über die letzten 50 Jahre nur um rund 30 Werte Konkurs, ca. 125 Aktien überlebten die 50 Jahre unverändert (Procter, Coca-Cola, Pfizer, Colgate etc). Der Rest wurde übernommen, von der Börse genommen etc.

Weil AIG aus dem Dow fliegt, wird K+S aus dem DAX fliegen. - Und das sollen möglicherweise die Statistiken der Vergangenheit belegen. Wow, echt abgefahren!

Du hast mich (absichtlich?) missverstanden. Mir ist am aktuellen AIG-Beispiel eben aufgefallen, dass möglicherweise die Indexaktualisierung sogar Renditenachteile bringen könnte. AIG (und Pfizer und HD und MSFT...) kamen alle nach ihren guten Jahren in den grooßen Index rein. Seit ihrer Aufnahme brachten sie allesamt keinen positiven Beitrag zum Index. AIG fliegt jetzt sogar NACH ihrer schlechten Phase wieder raus.

Performten die Werte die für PFE,HD,MSFT oder AIG damals aus dem Dow flogen, seither vielleicht gar besser. Das meinte ich.

Natürlich hat AIG nix direkt mit K+S zu tun, aber auffällig ist eben auch hier wieder dass K*S NACH ihren guten Jahren in den Index reinkam.

(2)

Allerdings hat er auch kein Totalausfall-Risiko. Bei Konkurs einer Aktie hat ein Einzelaktiendepot von beispielsweise 50 Titeln einen Performanceverlust von 2%.

Historisch ist das Konkursrisiko nicht besonders hoch (s.u.).

Das Totalausfallrisiko hat man auch in großen Indizes (siehe AIG und S&P100 aktuell). Wenn ich annehme, in einem 50 Titel-Depot gehe 1 Unternehmen zwischenzeitlich Konkurs, dann werden im 500 Titel-Depot vermutlich 10 Konkurs gehen.

Ich behaupte mal, es ist durchaus möglich, Werte zu picken, die mit sehr hoher Wahrscheinlichkeit über einen sehr langen Zeitraum praktisch kein Konkursrisiko haben: Procter, Coca-Cola etcpp.

(3)

Hast Du mal statistisch untersucht, wie hoch der Prozentsatz von Aktien ist (z.B. von Titeln des S&P von 1958), der 50 Jahre überlebt?

Das hat Prof SIEGEL gemacht. Genaue Zahlen kann ich gerade nicht nachschauen.

Aber aus dem damaligen S&P500 ging zwischenzeitlich über die letzten 50 Jahre nur um rund 30 Werte Konkurs, ca. 125 Aktien überlebten die 50 Jahre unverändert (Procter, Coca-Cola, Pfizer, Colgate etc). Der Rest wurde übernommen, von der Börse genommen etc.

Antwort auf Beitrag Nr.: 35.202.156 von Simonswald am 21.09.08 05:16:51Vielen Dank, simonswald!

aus dem damaligen S&P500 ging zwischenzeitlich über die letzten 50 Jahre nur um rund 30 Werte Konkurs, ca. 125 Aktien überlebten die 50 Jahre unverändert (Procter, Coca-Cola, Pfizer, Colgate etc). Der Rest wurde übernommen, von der Börse genommen etc.

das wäre ein Konkursausfallrisiko von 6 % auf 50 Jahre. Allerdings überlebten tatsächlich nur 25 % unverändert die ganzen 50 Jahre.

Aber ich gehe mit Dir d'accord, dass man das Konkursrisiko durch Stockpicking reduzieren kann.

Da nach den Beiträgen von overview den meisten Lesern mittlerweile klar geworden sein dürfte, dass die bundesdeutsche Steuerpolitik der nächsten Jahre bezüglich des Bestandsschutzes der Abgeltungssteuerfreiheit mehr als unberechenbar sein dürfte, dürften Dachfonds, Fonds und ETFs gegenüber Einzelaktien ein nicht zu unterschätzendes diesbezügliches fiskalisches Restrisiko beinhalten. (z.B. könnte man auf die Idee kommen, den Bestandsschutz nur noch für Titel zu gewähren, die am 31.12.2008 in diesen Fonds/ETFs waren).

Ich meine, man sollte einen gehörigen Teil Einzelaktien besitzen.

Da dieser Thread von vielen Ratsuchenden regelmäßig besucht wird, würde ich mich freuen, simonswald, wenn Du als Experte Vorschläge machen könntest. (Einige hast Du ja schon gemacht). Ich möchte aber nicht nur fordern, sondern einen eigenen bescheidenen Beitrag mit "Laien"-Vorschlägen machen. Vielleicht kannst Du für die krisenresistentesten Branchen jeweils zwei bis drei Titel empfehlen und/oder meine Ideen kommentieren.

Hier meine Ideen:

Nahrung: Nestlé, Unilever

Getränke: Diageo, Coca Cola, Pepsi

Pharma: Novartis, Pfizer

Versorger: E.On, ENI

Telecom: China Mobile, Telefonica

Immobilien: Westfield Group

Holdings: Berkshire Hathaway, Investor AB

Restaurants: McDonald's

Goldminen: Barrick Gold

Rohstoffe: Posco

...

Danke schonmal im voraus

aus dem damaligen S&P500 ging zwischenzeitlich über die letzten 50 Jahre nur um rund 30 Werte Konkurs, ca. 125 Aktien überlebten die 50 Jahre unverändert (Procter, Coca-Cola, Pfizer, Colgate etc). Der Rest wurde übernommen, von der Börse genommen etc.

das wäre ein Konkursausfallrisiko von 6 % auf 50 Jahre. Allerdings überlebten tatsächlich nur 25 % unverändert die ganzen 50 Jahre.

Aber ich gehe mit Dir d'accord, dass man das Konkursrisiko durch Stockpicking reduzieren kann.

Da nach den Beiträgen von overview den meisten Lesern mittlerweile klar geworden sein dürfte, dass die bundesdeutsche Steuerpolitik der nächsten Jahre bezüglich des Bestandsschutzes der Abgeltungssteuerfreiheit mehr als unberechenbar sein dürfte, dürften Dachfonds, Fonds und ETFs gegenüber Einzelaktien ein nicht zu unterschätzendes diesbezügliches fiskalisches Restrisiko beinhalten. (z.B. könnte man auf die Idee kommen, den Bestandsschutz nur noch für Titel zu gewähren, die am 31.12.2008 in diesen Fonds/ETFs waren).

Ich meine, man sollte einen gehörigen Teil Einzelaktien besitzen.

Da dieser Thread von vielen Ratsuchenden regelmäßig besucht wird, würde ich mich freuen, simonswald, wenn Du als Experte Vorschläge machen könntest. (Einige hast Du ja schon gemacht). Ich möchte aber nicht nur fordern, sondern einen eigenen bescheidenen Beitrag mit "Laien"-Vorschlägen machen. Vielleicht kannst Du für die krisenresistentesten Branchen jeweils zwei bis drei Titel empfehlen und/oder meine Ideen kommentieren.

Hier meine Ideen:

Nahrung: Nestlé, Unilever

Getränke: Diageo, Coca Cola, Pepsi

Pharma: Novartis, Pfizer

Versorger: E.On, ENI

Telecom: China Mobile, Telefonica

Immobilien: Westfield Group

Holdings: Berkshire Hathaway, Investor AB

Restaurants: McDonald's

Goldminen: Barrick Gold

Rohstoffe: Posco

...

Danke schonmal im voraus

Antwort auf Beitrag Nr.: 35.203.792 von 47Elfen am 21.09.08 09:45:36"...dass die bundesdeutsche Steuerpolitik der nächsten Jahre bezüglich des Bestandsschutzes der Abgeltungssteuerfreiheit mehr als unberechenbar sein dürfte, dürften Dachfonds, Fonds und ETFs gegenüber Einzelaktien ein nicht zu unterschätzendes diesbezügliches fiskalisches Restrisiko beinhalten."

Ganz so weit würde ich nicht gehen. Zwischen dem Sachverhalt, Finanzinstrumenten wie Swaps den Bestandsschutz zu entziehen und das gleiche mit "normalen" Fonds, ETFs oder Aktien zu tun, liegen wohl "Welten". Und falls Fonds und ETFs der Bestandsschutz genommen werden sollte, dann wird dies auch bei Aktien so sein.

Kann mir absolut nicht vorstellen, daß es (Gleichbehandlung!!!) vor dem Verfassungsgericht Bestand hätte, z.B. einem Dax-ETF den Bestandsschutz zu nehmen, dem Besitzer der 30 Einzel-Aktien des Dax aber nicht.

@Simonswald

Ich denke, Du solltest nicht von so engen Indizes ausgehen. Der Effekt beim Austausch einzelner Werte beim Dax oder einem Select Dividend ETF ist sicherlich höher als z.B. bei einem marktbreiten Stoxx600 oder S&P500 oder Topix1700.

Ein K+S ist z.B. schon viel länger im Stoxx600, sodaß der Besitzer eines breiten Index-ETF dessen Wertsteigerung schon mitgenommen hat.

Ich meine mich auch zu erinnern, bei Swensen oder Swedroe gelesen zu haben, daß mal einer zu einem bestimmten Zeitpunkt (fiktiv) ein S&P 500-Depot ohne weitere Zu- oder Abgänge "eingefroren" und über einige Jahrzehnte mit dem sich wandelnden echten S&P 500 verglichen hat. Ergebnis: das eingefrorene Depot performente ein wenig besser (wenige zehntel Prozent). Das kann jetzt an den ETF-Kosten liegen, die nicht zum Tragen kommen, das könnte aber auch sehr zeitpunktbezogen an einem oder wenigen Einzelwerten liegen. Man stelle sich z.B. mal das Jahr vor, bevor Microsoft in den S&P 500 kam oder eben das Jahr als es passierte. Friert man beide Depots ein, wird wohl das mit Microsoft über 25 Jahre sicherlich besser abschneiden.

Ganz so weit würde ich nicht gehen. Zwischen dem Sachverhalt, Finanzinstrumenten wie Swaps den Bestandsschutz zu entziehen und das gleiche mit "normalen" Fonds, ETFs oder Aktien zu tun, liegen wohl "Welten". Und falls Fonds und ETFs der Bestandsschutz genommen werden sollte, dann wird dies auch bei Aktien so sein.

Kann mir absolut nicht vorstellen, daß es (Gleichbehandlung!!!) vor dem Verfassungsgericht Bestand hätte, z.B. einem Dax-ETF den Bestandsschutz zu nehmen, dem Besitzer der 30 Einzel-Aktien des Dax aber nicht.

@Simonswald

Ich denke, Du solltest nicht von so engen Indizes ausgehen. Der Effekt beim Austausch einzelner Werte beim Dax oder einem Select Dividend ETF ist sicherlich höher als z.B. bei einem marktbreiten Stoxx600 oder S&P500 oder Topix1700.

Ein K+S ist z.B. schon viel länger im Stoxx600, sodaß der Besitzer eines breiten Index-ETF dessen Wertsteigerung schon mitgenommen hat.

Ich meine mich auch zu erinnern, bei Swensen oder Swedroe gelesen zu haben, daß mal einer zu einem bestimmten Zeitpunkt (fiktiv) ein S&P 500-Depot ohne weitere Zu- oder Abgänge "eingefroren" und über einige Jahrzehnte mit dem sich wandelnden echten S&P 500 verglichen hat. Ergebnis: das eingefrorene Depot performente ein wenig besser (wenige zehntel Prozent). Das kann jetzt an den ETF-Kosten liegen, die nicht zum Tragen kommen, das könnte aber auch sehr zeitpunktbezogen an einem oder wenigen Einzelwerten liegen. Man stelle sich z.B. mal das Jahr vor, bevor Microsoft in den S&P 500 kam oder eben das Jahr als es passierte. Friert man beide Depots ein, wird wohl das mit Microsoft über 25 Jahre sicherlich besser abschneiden.

Antwort auf Beitrag Nr.: 35.204.627 von overview am 21.09.08 11:21:39"Kann mir absolut nicht vorstellen, daß es (Gleichbehandlung!!!) vor dem Verfassungsgericht Bestand hätte, z.B. einem Dax-ETF den Bestandsschutz zu nehmen, dem Besitzer der 30 Einzel-Aktien des Dax aber nicht."

Im Gegensatz zu Dir kann ich mir das sehr gut vorstellen, eben wegen der Gleichbehandlung. Ein Einzelaktiendepot ist statisch, hat Bestandsschutz, ETFs und Fonds sind dynamisch. Hier liegt sogar eine Ungleichbehandlung vor. Ich halte es für sehr gut nachvollziehbar, wenn das Bundesverfassungsgericht eines Tages der Vorstellung von Finanzpolitikern folgt, die der Ansicht sind, dass nur die Aktien Bestandsschutz beanspruchen dürfen, die am 1.1.2009 im Depot lagen, egal, ob als Einzelpositionen oder als Positionen in einem ETF oder Fonds. Aber darüber kann man natürlich trefflich streiten. Ich kalkuliere lieber alle Eventualitäten ein, um nicht auf dem falschen Fuß erwischt zu werden, und werde mein Geld auf Einzelaktien, ETFs, Fonds und auch Dachfonds verteilen.

Im Gegensatz zu Dir kann ich mir das sehr gut vorstellen, eben wegen der Gleichbehandlung. Ein Einzelaktiendepot ist statisch, hat Bestandsschutz, ETFs und Fonds sind dynamisch. Hier liegt sogar eine Ungleichbehandlung vor. Ich halte es für sehr gut nachvollziehbar, wenn das Bundesverfassungsgericht eines Tages der Vorstellung von Finanzpolitikern folgt, die der Ansicht sind, dass nur die Aktien Bestandsschutz beanspruchen dürfen, die am 1.1.2009 im Depot lagen, egal, ob als Einzelpositionen oder als Positionen in einem ETF oder Fonds. Aber darüber kann man natürlich trefflich streiten. Ich kalkuliere lieber alle Eventualitäten ein, um nicht auf dem falschen Fuß erwischt zu werden, und werde mein Geld auf Einzelaktien, ETFs, Fonds und auch Dachfonds verteilen.

Antwort auf Beitrag Nr.: 35.206.717 von 47Elfen am 21.09.08 15:21:30übrigens habe ich auch einmal so wie Du gedacht, overview, einfach weil der Aufwand der Aufdröselung in einem Fonds oder ETF extrem komplex ist. Aber mittlerweile habe ich den Eindruck, dass für die deutsche Steuerpolitik wirklich kein Verwaltungsaufwand zu hoch zu sein scheint und keine Berechnungen zu kompliziert sind, um nicht bis in die letzte Ecke "Gerechtigkeit" zu formulieren und "gesetzteszutexten".

Antwort auf Beitrag Nr.: 35.203.792 von 47Elfen am 21.09.08 09:45:36Man sollte, bei einem Einzelaktiendepot, die Quellensteuer des jeweiligen Landes berücksichtigen, sonst gerät man evtl., beim steuerlichen Aufwand," vom Regen in die Traufe"

Italien(ENI) , beispielsweise kassiert 27% der Dividende, die Schweiz(Novartis) 35%.(Die zusätzliche deutsche Steuer ist hier noch nicht enthalten).Steuerlich geltend machen kann man nur 15%.

Die restlichen 12 bzw.20% muss man sich im jeweiligen Land mit teilweise erheblichem Aufwand zurückholen.

Bei Einzelaktien würde ich mich auf Deutschland oder Länder mit maximal 15% Quellensteuer beschränken. Grossbritannien z. B. erhebt keine Quellensteuer.

Italien(ENI) , beispielsweise kassiert 27% der Dividende, die Schweiz(Novartis) 35%.(Die zusätzliche deutsche Steuer ist hier noch nicht enthalten).Steuerlich geltend machen kann man nur 15%.

Die restlichen 12 bzw.20% muss man sich im jeweiligen Land mit teilweise erheblichem Aufwand zurückholen.

Bei Einzelaktien würde ich mich auf Deutschland oder Länder mit maximal 15% Quellensteuer beschränken. Grossbritannien z. B. erhebt keine Quellensteuer.

Antwort auf Beitrag Nr.: 35.206.717 von 47Elfen am 21.09.08 15:21:30Kann mir absolut nicht vorstellen, daß es (Gleichbehandlung!!!) vor dem Verfassungsgericht Bestand hätte, z.B. einem Dax-ETF den Bestandsschutz zu nehmen, dem Besitzer der 30 Einzel-Aktien des Dax aber nicht.

Im Gegensatz zu Dir kann ich mir das sehr gut vorstellen, eben wegen der Gleichbehandlung. Ein Einzelaktiendepot ist statisch, hat Bestandsschutz, ETFs und Fonds sind dynamisch. Hier liegt sogar eine Ungleichbehandlung vor.

@overview & 47Elfen,

schon vor etwa einem Jahr war in der Wirtschaftspresse zu lesen, dass die Abgeltungssteuer in der jetzigen Form vor dem Bundesverfassungsgericht kaum Bestand haben wird, wegen der bereits jetzt festgelegten Ungleichbehandlung von verschiedenen Vermögensklassen wie z.B. Aktien einerseits und Immobilien andererseits. Bereits bei der Erbschaftssteuer musste der Gesetzgeber aufgrund von Entscheidungen des BVG mehrmals nachbessern - wegen der Ungleichbehandlung von verschiedenen Vermögensklassen. Und eine Entscheidung bei der Abgeltungssteuer dürfte wohl ähnlich ausfallen, so Experten schon vor einem Jahr. Mit Beginn der Abgeltungssteuer Anfang 2009 werden erste Klagen erwartet.

Im Gegensatz zu Dir kann ich mir das sehr gut vorstellen, eben wegen der Gleichbehandlung. Ein Einzelaktiendepot ist statisch, hat Bestandsschutz, ETFs und Fonds sind dynamisch. Hier liegt sogar eine Ungleichbehandlung vor.

@overview & 47Elfen,

schon vor etwa einem Jahr war in der Wirtschaftspresse zu lesen, dass die Abgeltungssteuer in der jetzigen Form vor dem Bundesverfassungsgericht kaum Bestand haben wird, wegen der bereits jetzt festgelegten Ungleichbehandlung von verschiedenen Vermögensklassen wie z.B. Aktien einerseits und Immobilien andererseits. Bereits bei der Erbschaftssteuer musste der Gesetzgeber aufgrund von Entscheidungen des BVG mehrmals nachbessern - wegen der Ungleichbehandlung von verschiedenen Vermögensklassen. Und eine Entscheidung bei der Abgeltungssteuer dürfte wohl ähnlich ausfallen, so Experten schon vor einem Jahr. Mit Beginn der Abgeltungssteuer Anfang 2009 werden erste Klagen erwartet.

Antwort auf Beitrag Nr.: 35.207.210 von europhobia am 21.09.08 17:12:18das ist ein guter Hinweis, europhobia, Danke! Man muss m.E. leider wenigstens für die nächsten 10 Jahre eher damit rechnen, dass die Dividende den Hauptanteil an den Gesamterträgen der Aktien ausmachen. Bis Ende der 90ziger bildeten ja die Kursgewinne das Gros der Erträge, aber es ist vielleicht noch weitere 10 Jahre mit eher seitwärts bis vielleicht sogar abwärts tendierenden Märkten zu rechnen, wenn man glaubt, dass sich die Siebziger Jahre mit hohen Inflationszahlen wiederholen sollten. Und dann muss man wirklich mit spitzem Bleistift rechnen, was die Besteuerung der Dividenden betrifft, denn diese waren und bleiben im Gegensatz zu den Kursgewinnen auch bei Investition vor dem 31.12. steuerpflichtig. Zudem wird das Halbeinkünfteverfahren abgeschafft.

Wieder einige gute Beiträge von euch. Oft lehrreich hier.

Einige Anmerkungen:

1) Auch bei Ausweitung vom engen DAX auf den breiten Stoxx600 ändert sich die Problematik, dass Aktien NACH ihren guten Jahren reinkommen und NACH ihren schlechten dann rausfliegen nicht. Und damit tendenziell sogar Rendite killen könnte.

Interessant dass wohl auch 'euer' Experte Swenson dieses Phänomen beobachtet. SIEGEL gibt allerdings einen Renditevorsprung von sogar 1% pa des statischen Index an.

Ich finds halt sehr schwierig, bei so vielen voneinander abweichenden 'Experten'meinungen sich eine eigene zu bilden.

Ich hab den Eindruck die sog Experten an den Finanzmärkten sind sich uneiniger als Experten in anderen Gebieten.

Dazu diese Grafik. In Zeiten in denen Aktien relativ teuer sind (Ende der 60er, Ende 80er, um 2000) ist die Anzahl neu aufgenommener Aktien immer überdurchschnittlich hoch. Und die zu diesen Phasen aufgenommenen Aktien stammen dann jeweils meist aus den teuren Modebranchen wie um 2000 eben 30 oder 40 neue Tech-Werte in den S&P reinkamen. Oder anfangs der 80er viele teure Ölwerte.

2)zu viel Beachtung würd ich der AbGSt auch nicht schenken. Steuerliche Regelungen ändern sich schnell. Klar lässt sich kein Finanzpolitiker die Einnahmen entgehen, andererseits dachte man vor Jahren das Halbeinkünfteverfahren wär auch für die 'Ewigkeit' geplant. Wurden damals nicht auch Fonds unter diesen Aspekten verkauft?

3)Dividenden machten eigentlich auch früher schon fast die Hälfte der gesamten Aktienrendite aus.

4) Quellensteuer ist interessant. Ich bin selbst Nestle und Novartis Aktionär seit diesem Jahr. Ich glaube mich aber zu erinnern dass die Schweizer letztens in einer Volksabstimmung für eine Absenkung der Quellensteuer auf konkurrenzfähiges Niveau stimmten.

5) Zu Einzeltiteldepot:

Ich bin übrigens fern ein Experte zu sein. Ich hab mich die letzten Jahre als Finanzlaie damit etwas beschäftigt, wie ich meine sauer verdienten Kröten langfristig am Besten sichern kann, sodass sie auch eine härtere Krise überstünden und ggf auch eine Hyperinflation oder einen Staatsbankrott (es wär nicht der erste...)

Hier nochmals meine 'Aktienmatrix' für die wichtigsten Branchen der USA. Für andere Branchen und Europa könnt ihr nach dem selben Schema vorgehen.

Einige Anmerkungen:

1) Auch bei Ausweitung vom engen DAX auf den breiten Stoxx600 ändert sich die Problematik, dass Aktien NACH ihren guten Jahren reinkommen und NACH ihren schlechten dann rausfliegen nicht. Und damit tendenziell sogar Rendite killen könnte.

Interessant dass wohl auch 'euer' Experte Swenson dieses Phänomen beobachtet. SIEGEL gibt allerdings einen Renditevorsprung von sogar 1% pa des statischen Index an.

Ich finds halt sehr schwierig, bei so vielen voneinander abweichenden 'Experten'meinungen sich eine eigene zu bilden.

Ich hab den Eindruck die sog Experten an den Finanzmärkten sind sich uneiniger als Experten in anderen Gebieten.

Dazu diese Grafik. In Zeiten in denen Aktien relativ teuer sind (Ende der 60er, Ende 80er, um 2000) ist die Anzahl neu aufgenommener Aktien immer überdurchschnittlich hoch. Und die zu diesen Phasen aufgenommenen Aktien stammen dann jeweils meist aus den teuren Modebranchen wie um 2000 eben 30 oder 40 neue Tech-Werte in den S&P reinkamen. Oder anfangs der 80er viele teure Ölwerte.

2)zu viel Beachtung würd ich der AbGSt auch nicht schenken. Steuerliche Regelungen ändern sich schnell. Klar lässt sich kein Finanzpolitiker die Einnahmen entgehen, andererseits dachte man vor Jahren das Halbeinkünfteverfahren wär auch für die 'Ewigkeit' geplant. Wurden damals nicht auch Fonds unter diesen Aspekten verkauft?

3)Dividenden machten eigentlich auch früher schon fast die Hälfte der gesamten Aktienrendite aus.

4) Quellensteuer ist interessant. Ich bin selbst Nestle und Novartis Aktionär seit diesem Jahr. Ich glaube mich aber zu erinnern dass die Schweizer letztens in einer Volksabstimmung für eine Absenkung der Quellensteuer auf konkurrenzfähiges Niveau stimmten.

5) Zu Einzeltiteldepot:

Ich bin übrigens fern ein Experte zu sein. Ich hab mich die letzten Jahre als Finanzlaie damit etwas beschäftigt, wie ich meine sauer verdienten Kröten langfristig am Besten sichern kann, sodass sie auch eine härtere Krise überstünden und ggf auch eine Hyperinflation oder einen Staatsbankrott (es wär nicht der erste...)

Hier nochmals meine 'Aktienmatrix' für die wichtigsten Branchen der USA. Für andere Branchen und Europa könnt ihr nach dem selben Schema vorgehen.

Antwort auf Beitrag Nr.: 35.219.753 von Simonswald am 22.09.08 17:31:49Zu Deiner 1) Anmerkung:

Wenn man als überzeugter passiver Investor daran glaubt, daß ständig alle Informationen in einer Aktie eingepreist sind ("effizienter Markt"), dann gibt es kein besseres Kriterium als die Marktkapitalisierung, um Teilmengen abzugrenzen. Dies ist aus Kosten- und Organisationsgründen notwendig und die meisten großen Indizes korrelieren mit dem Gesamtmarkt ja sowieso zu 99,xx%, repräsentieren diesen also sinnvoll.

Jedem Unternehmen, das nach Deiner Ansicht nach seinen "guten" Jahren absteigt, steht doch ein ein anderes gegenüber, das aufsteigt und vielleicht die wesentlich besseren "guten" Jahre vor sich hat.

Ich will doch eine "lebendige", sich selbst erneuernde Zusammensetzung des Index, die die Realität der Wirtschaft widerspiegelt. Einen passiven Index, der in höchstem Maße mit dem Gesamtmarkt korreliert, bei vertretbaren Kosten und einfachen nachvollziehbaren Spielregeln.

Welche Handlungsweise schlägst Du vor, um einen Index zu bilden ?

Wer/was/wie soll über Aufnahme einer Aktie in einen Index entschieden werden?

Wenn es andere sinnvolle "Spielregeln" als die der Marktkapitalisierung gäbe (und zwar im vorhinein, nicht rückblickend aus Daten abgeleitet), dann wäre dies ein Widerspruch zum effizienten Markt, der da was übersehen hätte ... und das kann im heutigen Informationszeitalter eigentlich nicht sein.

Wenn man als überzeugter passiver Investor daran glaubt, daß ständig alle Informationen in einer Aktie eingepreist sind ("effizienter Markt"), dann gibt es kein besseres Kriterium als die Marktkapitalisierung, um Teilmengen abzugrenzen. Dies ist aus Kosten- und Organisationsgründen notwendig und die meisten großen Indizes korrelieren mit dem Gesamtmarkt ja sowieso zu 99,xx%, repräsentieren diesen also sinnvoll.

Jedem Unternehmen, das nach Deiner Ansicht nach seinen "guten" Jahren absteigt, steht doch ein ein anderes gegenüber, das aufsteigt und vielleicht die wesentlich besseren "guten" Jahre vor sich hat.

Ich will doch eine "lebendige", sich selbst erneuernde Zusammensetzung des Index, die die Realität der Wirtschaft widerspiegelt. Einen passiven Index, der in höchstem Maße mit dem Gesamtmarkt korreliert, bei vertretbaren Kosten und einfachen nachvollziehbaren Spielregeln.

Welche Handlungsweise schlägst Du vor, um einen Index zu bilden ?

Wer/was/wie soll über Aufnahme einer Aktie in einen Index entschieden werden?

Wenn es andere sinnvolle "Spielregeln" als die der Marktkapitalisierung gäbe (und zwar im vorhinein, nicht rückblickend aus Daten abgeleitet), dann wäre dies ein Widerspruch zum effizienten Markt, der da was übersehen hätte ... und das kann im heutigen Informationszeitalter eigentlich nicht sein.

Gute Argumente. Wenn die Indexabsteiger sich nach Ausschluss besser entwickeln sollten als die Aufsteiger kämen sie ja wieder in den Index rein.

Ist wirklich schwierig die Entscheidung.

Da ich auch nicht glaube, dass durch Markttiming, Chartsignale, Momentum oder anderes mehr Rendite machbar ist, ist der Unterschied zwischen Einzeltitel und ETF dann:

-evtl etwas niedrigere Gebühren beim Einzeltiteldepot

-direkter Anteilseigner vs indirekter über einen Fonds

-kleine Chance auf Outperformance (wenn auch nur zufallsbedingt, werden die Markteffizienzanhänger sagen) und Risiko für Underperformance

-keine Aktualisierung

Stand heute ist, dass ich mich mit dem Einzeltiteldepot dennoch etwas wohler fühle, da ich hier weniger volatile Branchen wie Staples und Medical übergewichten kann (Markteffizienzanhänger werden sagen, dass sich die Vola der Branchen künftig auch ändern kann), den Vorteil davon sieht mMn in der aktuellen Korrektur. Und ich bin eben direkter Eigner, wenngleich das wohl nur ein psychologischer Unterschied ist.

Richtig ist aber auch, dass man sich als direkter Eigner wohl mehr Gedanken um 'seine' Unternehmen macht (und so mehr Zeit verschwendet) als als Indexinvestierter, der die Unternehmensmeldungen gar nicht verfolgt, weil er nicht das Gefühl hat, dass Meldungen einzelner Unternehmen für ihn relevant seien.

Ist wirklich schwierig die Entscheidung.

Da ich auch nicht glaube, dass durch Markttiming, Chartsignale, Momentum oder anderes mehr Rendite machbar ist, ist der Unterschied zwischen Einzeltitel und ETF dann:

-evtl etwas niedrigere Gebühren beim Einzeltiteldepot

-direkter Anteilseigner vs indirekter über einen Fonds

-kleine Chance auf Outperformance (wenn auch nur zufallsbedingt, werden die Markteffizienzanhänger sagen) und Risiko für Underperformance

-keine Aktualisierung

Stand heute ist, dass ich mich mit dem Einzeltiteldepot dennoch etwas wohler fühle, da ich hier weniger volatile Branchen wie Staples und Medical übergewichten kann (Markteffizienzanhänger werden sagen, dass sich die Vola der Branchen künftig auch ändern kann), den Vorteil davon sieht mMn in der aktuellen Korrektur. Und ich bin eben direkter Eigner, wenngleich das wohl nur ein psychologischer Unterschied ist.

Richtig ist aber auch, dass man sich als direkter Eigner wohl mehr Gedanken um 'seine' Unternehmen macht (und so mehr Zeit verschwendet) als als Indexinvestierter, der die Unternehmensmeldungen gar nicht verfolgt, weil er nicht das Gefühl hat, dass Meldungen einzelner Unternehmen für ihn relevant seien.

seit fünf(!) Tagen kein posting mehr.

Das hat es damals nicht gegeben, als baikani noch an Bord war.

Wo ist er eigentlich geblieben? Weiß jemand etwas? Ist er in Langzeiturlaub? Ist er in Deckung gegangen?

baikani, wenn Du mich hörst, melde Dich doch hier einmal und sag mal, ob Dich die aktuellen Turbulenzen beunruhigen. Das würde mich (wirklich!) interessieren. Außerdem könntest Du Deine buy-and-hold-Anlegerfans noch einmal beruhigen, dass der langfristige Basistrend nicht in Gefahr ist.

Ich selbst bin nämlich momentan eher skeptisch und halte für die nächsten 2 Jahrzehnte (ja, richtig gelesen, 20 Jahre) japanische Verhältnisse weltweit für nicht ausgeschlossen. Vielleicht muss erst eine neue Generation heranwachsen, wenn die jetzige Generation derart aktiengeschädigt wird, dass sie ein Leben lang nur noch peanuts in Aktien stecken werden.

Aber Du siehst das bestimmt anders.

Das hat es damals nicht gegeben, als baikani noch an Bord war.

Wo ist er eigentlich geblieben? Weiß jemand etwas? Ist er in Langzeiturlaub? Ist er in Deckung gegangen?

baikani, wenn Du mich hörst, melde Dich doch hier einmal und sag mal, ob Dich die aktuellen Turbulenzen beunruhigen. Das würde mich (wirklich!) interessieren. Außerdem könntest Du Deine buy-and-hold-Anlegerfans noch einmal beruhigen, dass der langfristige Basistrend nicht in Gefahr ist.

Ich selbst bin nämlich momentan eher skeptisch und halte für die nächsten 2 Jahrzehnte (ja, richtig gelesen, 20 Jahre) japanische Verhältnisse weltweit für nicht ausgeschlossen. Vielleicht muss erst eine neue Generation heranwachsen, wenn die jetzige Generation derart aktiengeschädigt wird, dass sie ein Leben lang nur noch peanuts in Aktien stecken werden.

Aber Du siehst das bestimmt anders.

Antwort auf Beitrag Nr.: 35.325.720 von 47Elfen am 29.09.08 13:26:57Wieso sollte diese 'kleine' Krise den langen Basistrend gefährden? Jedenfalls kommen wir von deutlich tieferen Bewertungsniveaus als Japan1990. Die faulen Kredite machen wohl am gesamten BIP auch nur einen geringeren Anteil aus als in Japan damals.

Um deflationäre Tendenzen braucht man sich dank beherztem Eingreifen der Fed sich auch nicht sorgen. Steinbrück&Co würden uns vielleicht in eine neue WWK hineinsparen, die Amerikaner werden das nicht zulassen.

Und selbst die großen Depressionen 1850 und 1930 konnten dem langen Trend NIX anhaben.

Eigentlich logisch: Denn die Triebfeder des Wachstums war und wird sein das Streben der Menschen nach besseren Lebensbedingungen. Das ändert sich doch nicht weil einige Banken sich verspekuliert haben.

Um deflationäre Tendenzen braucht man sich dank beherztem Eingreifen der Fed sich auch nicht sorgen. Steinbrück&Co würden uns vielleicht in eine neue WWK hineinsparen, die Amerikaner werden das nicht zulassen.

Und selbst die großen Depressionen 1850 und 1930 konnten dem langen Trend NIX anhaben.

Eigentlich logisch: Denn die Triebfeder des Wachstums war und wird sein das Streben der Menschen nach besseren Lebensbedingungen. Das ändert sich doch nicht weil einige Banken sich verspekuliert haben.

Antwort auf Beitrag Nr.: 35.336.792 von Simonswald am 29.09.08 22:58:25Mag schon sein, nur hast Du die GRUNDVORAUSSETZUNG für Deine Triebfeder nicht berücksichtigt: Vertrauen!

Antwort auf Beitrag Nr.: 35.336.966 von Lassemann am 29.09.08 23:10:35gut gesagt,

der Langfristtrend ist vor allem von dem Vertrauen der Amerikaner in ewiges Wachstum geprägt. Dieser könnte weiter vorhanden sein, vielleicht auch nicht. Millionen von Amerikanern haben mit Aktien ihre Altersvorsorge verloren. Außerdem: die Gewichte verlagern sich. Ich kann nicht die Spielermentalität der Asiaten einschätzen. Ziehen sie sich "beleidigt" zurück und hören auf, mehrheitlich in Aktien zu investieren? Dann Gute Nacht in den nächsten zwei Jahrzehnten. Die meisten Europäer dürften ohnehin für die nächsten Jahre "die Schnauze voll haben" (Entschuldigung für die drastische Formulierung). Die Amerikaner können sich zu zwei Dritteln keine umfangreichen Aktieninvestments mehr leisten.

Und wenn ich mir den Apfelbaum in meinem Garten anschaue, der seit einigen Jahre nicht mehr wächst, obwohl er doch so viele Jahre jeden Sommer 20 bis 50 cm zugelegt hat ...

der Langfristtrend ist vor allem von dem Vertrauen der Amerikaner in ewiges Wachstum geprägt. Dieser könnte weiter vorhanden sein, vielleicht auch nicht. Millionen von Amerikanern haben mit Aktien ihre Altersvorsorge verloren. Außerdem: die Gewichte verlagern sich. Ich kann nicht die Spielermentalität der Asiaten einschätzen. Ziehen sie sich "beleidigt" zurück und hören auf, mehrheitlich in Aktien zu investieren? Dann Gute Nacht in den nächsten zwei Jahrzehnten. Die meisten Europäer dürften ohnehin für die nächsten Jahre "die Schnauze voll haben" (Entschuldigung für die drastische Formulierung). Die Amerikaner können sich zu zwei Dritteln keine umfangreichen Aktieninvestments mehr leisten.

Und wenn ich mir den Apfelbaum in meinem Garten anschaue, der seit einigen Jahre nicht mehr wächst, obwohl er doch so viele Jahre jeden Sommer 20 bis 50 cm zugelegt hat ...

Antwort auf Beitrag Nr.: 35.337.284 von 47Elfen am 29.09.08 23:33:24Mag schon sein, nur hast Du die GRUNDVORAUSSETZUNG für Deine Triebfeder nicht berücksichtigt: Vertrauen!

Ich vermute, das war auch im Sezessionskrieg und in der WWK weitgehend weg.

Millionen von Amerikanern haben mit Aktien ihre Altersvorsorge verloren.

Häh? Für die Altersvorsorge spart man ja nicht nur 10 Jahre...und wer seit 1975 oder 1985 gespart hat, sitzt noch immer auf dicken Reserven.

Ich kann nicht die Spielermentalität der Asiaten einschätzen. Ziehen sie sich "beleidigt" zurück und hören auf, mehrheitlich in Aktien zu investieren?

Gutes Argument. Aber welche Alternative sollten sie haben? Gold, Bargeld, Staatsanleihen ja wohl eher nicht.

Die meisten Europäer dürften ohnehin für die nächsten Jahre "die Schnauze voll haben" (Entschuldigung für die drastische Formulierung).

Europäisches Geld liegt ja auch eher auf Tagesgeldkonten oder in Immobilienfonds denn am Aktienmarkt. Im Übrigen zeigt solch Pessimismus oft große Trendwenden an. Ich verweise auf anfang der 80er Jahre.

Die Amerikaner können sich zu zwei Dritteln keine umfangreichen Aktieninvestments mehr leisten.

Ja war das bislang anders. Aktien besitzt doch seit jeher eher die 'Oberschicht'.

Und wenn ich mir den Apfelbaum in meinem Garten anschaue, der seit einigen Jahre nicht mehr wächst, obwohl er doch so viele Jahre jeden Sommer 20 bis 50 cm zugelegt hat ...

Ich jedenfalls hab noch viele unerwünschte materielle Wünsche. Und ich denke Inder, Europäer, Südamerikaner erst recht. Deswegen wird das Wachstum auch wiederkehren.

Im Übrigen: Die Chance, dass ein Goldklumpen wächst, ist noch deutlich geringer...

Ich vermute, das war auch im Sezessionskrieg und in der WWK weitgehend weg.

Millionen von Amerikanern haben mit Aktien ihre Altersvorsorge verloren.

Häh? Für die Altersvorsorge spart man ja nicht nur 10 Jahre...und wer seit 1975 oder 1985 gespart hat, sitzt noch immer auf dicken Reserven.

Ich kann nicht die Spielermentalität der Asiaten einschätzen. Ziehen sie sich "beleidigt" zurück und hören auf, mehrheitlich in Aktien zu investieren?

Gutes Argument. Aber welche Alternative sollten sie haben? Gold, Bargeld, Staatsanleihen ja wohl eher nicht.

Die meisten Europäer dürften ohnehin für die nächsten Jahre "die Schnauze voll haben" (Entschuldigung für die drastische Formulierung).

Europäisches Geld liegt ja auch eher auf Tagesgeldkonten oder in Immobilienfonds denn am Aktienmarkt. Im Übrigen zeigt solch Pessimismus oft große Trendwenden an. Ich verweise auf anfang der 80er Jahre.

Die Amerikaner können sich zu zwei Dritteln keine umfangreichen Aktieninvestments mehr leisten.

Ja war das bislang anders. Aktien besitzt doch seit jeher eher die 'Oberschicht'.

Und wenn ich mir den Apfelbaum in meinem Garten anschaue, der seit einigen Jahre nicht mehr wächst, obwohl er doch so viele Jahre jeden Sommer 20 bis 50 cm zugelegt hat ...

Ich jedenfalls hab noch viele unerwünschte materielle Wünsche. Und ich denke Inder, Europäer, Südamerikaner erst recht. Deswegen wird das Wachstum auch wiederkehren.

Im Übrigen: Die Chance, dass ein Goldklumpen wächst, ist noch deutlich geringer...

Zeig den Topix, wen interessiert der Nikkei?

Der Topix, sieht wie ich finde bei weitem nicht sooo schlimm aus. Pendelt hat um die 1992er-Niveaus.

Antwort auf Beitrag Nr.: 35.337.768 von Simonswald am 30.09.08 00:17:00noch wach?

Na ja, war ja auch ein spannender Abend.

Ja, simonswald, ich stimme Dir in Vielem zu und möchte auch daran glauben, ich zweifle nur etwas an der Einstellung des ewigen Optimismus, die mir auch lange Zeit eigen war. Seit vielen Jahren bin ich skeptischer geworden, was mir übrigens einige Verluste vermieden hat. Die Bäume wachsen nicht in den Himmel, die Märkte sind jeweils von Überzeugungen der investierenden Generation abhängig, die Amerikaner sind nicht mehr die Pioniere a la "we in America make it happen", die Asiaten sind gierig nach Wohlstand, aber vielleicht kennen sie andere Wege, als in Coca Cola und Nestle zu investieren. Ich bin ja bekanntermaßen seit Jahreswechsel eher Beobachter an der Seitenlinie als Investor. Die nahende Abgeltungssteuer-Deadline behagt mir gar nicht, ich hätte lieber etwas mehr Zeit für Investitionsentscheidungen als nur noch 3 Monate.

Andererseits beschleunigt sich die Krise in geradezu beängstigendem Maße. Das läßt hoffen.

Ich bewundere Dich für Deinen Optimismus und wünsche mir, daß Du Recht behälts. Mir fehlt nur momentan noch der Glaube. Ich halte, wie gesagt, neben dem Szenario des fortgesetzten Basistrends auch lange Stagnation (Seitwärts- oder sogar Abwärtsbewegung) möglich. Sobald sich ein stabiler Trend abzeichnet, der auch die 200-Tage-Linie deutlich überschreitet, bin ich wieder bei Dir. Momentan fehlt mir eindeutig die Risikobereitschaft.

In diesem Sinne Gute Nacht, simonswald

47Elfen

Na ja, war ja auch ein spannender Abend.

Ja, simonswald, ich stimme Dir in Vielem zu und möchte auch daran glauben, ich zweifle nur etwas an der Einstellung des ewigen Optimismus, die mir auch lange Zeit eigen war. Seit vielen Jahren bin ich skeptischer geworden, was mir übrigens einige Verluste vermieden hat. Die Bäume wachsen nicht in den Himmel, die Märkte sind jeweils von Überzeugungen der investierenden Generation abhängig, die Amerikaner sind nicht mehr die Pioniere a la "we in America make it happen", die Asiaten sind gierig nach Wohlstand, aber vielleicht kennen sie andere Wege, als in Coca Cola und Nestle zu investieren. Ich bin ja bekanntermaßen seit Jahreswechsel eher Beobachter an der Seitenlinie als Investor. Die nahende Abgeltungssteuer-Deadline behagt mir gar nicht, ich hätte lieber etwas mehr Zeit für Investitionsentscheidungen als nur noch 3 Monate.

Andererseits beschleunigt sich die Krise in geradezu beängstigendem Maße. Das läßt hoffen.

Ich bewundere Dich für Deinen Optimismus und wünsche mir, daß Du Recht behälts. Mir fehlt nur momentan noch der Glaube. Ich halte, wie gesagt, neben dem Szenario des fortgesetzten Basistrends auch lange Stagnation (Seitwärts- oder sogar Abwärtsbewegung) möglich. Sobald sich ein stabiler Trend abzeichnet, der auch die 200-Tage-Linie deutlich überschreitet, bin ich wieder bei Dir. Momentan fehlt mir eindeutig die Risikobereitschaft.

In diesem Sinne Gute Nacht, simonswald

47Elfen

Antwort auf Beitrag Nr.: 35.338.053 von 47Elfen am 30.09.08 00:48:39Ich bin in der gleichen Situation wie du. Ich finde, je weiter die Kurse sinken, desto geringer wird das Risiko für einen Wiedereinstieg, gerade wenn man längerfristig investieren will. Immer schön an die berühmte Anlegerkurve denken.

Moin,

mich würde mal interessieren ob für den Rentenanteil

im Depot ein Pfandbrief ETF "sicherer" ist als

ein "normaler" Staatsanleihen ETF (zB iShares iBoxx Serie).

Ausserdem bin ich am überlegen ob ich mir noch nen Schuss

EmergingMarkets Bond ETF mit ins Depot nehme.

Da gibt ja zur Zeit nur den db x-trackers Emerging Markets Liquid Eurobond, aber der arbeitet mit Swaps und hat womöglich

japanische Aktien als Basis.

Grüße,

Chris

mich würde mal interessieren ob für den Rentenanteil

im Depot ein Pfandbrief ETF "sicherer" ist als

ein "normaler" Staatsanleihen ETF (zB iShares iBoxx Serie).

Ausserdem bin ich am überlegen ob ich mir noch nen Schuss

EmergingMarkets Bond ETF mit ins Depot nehme.

Da gibt ja zur Zeit nur den db x-trackers Emerging Markets Liquid Eurobond, aber der arbeitet mit Swaps und hat womöglich

japanische Aktien als Basis.

Grüße,

Chris

Antwort auf Beitrag Nr.: 35.337.284 von 47Elfen am 29.09.08 23:33:24hi ihr...

schaut mal auf den ersten paar Seiten des Threads, da hat baikani...

ein allwetterrezept fürs Durchhalten bei solchen krisen... geschrieben...

sehr beruhigend.... :-)

also für mich als 21 jähriger, ist es auch nich so schlimm, wenn in den nächsten 10 jahren an der Börse nix zu holen ist, ist mir sogar lieber...

Dividenden fließen ja sowieso...

und wenn die kurse nicht steigen kann ich wenigstens mich günstig positionieren, mit dem Geld, welches ich in den nächsten 10 jahren verdienen werde...

langfristig wird diese Phase der null Rendite schon wieder ausgeglichen.... irgendwann....

also für mich als juger spunt... ist das kein Drama...

wenn ich natürlich um die 40 wäre, und dann evtl. 20 jahre nix habe... ist das ganz klar eine ganz andere sache....

für mich ist wichtig, dass aktien die höchste Rendite erwartung haben, und dass ich anständige langlebige etf- Produkte haben, die mir mein geld nicht mit derivaten kaputt machen....

grüße...

schaut mal auf den ersten paar Seiten des Threads, da hat baikani...

ein allwetterrezept fürs Durchhalten bei solchen krisen... geschrieben...

sehr beruhigend.... :-)

also für mich als 21 jähriger, ist es auch nich so schlimm, wenn in den nächsten 10 jahren an der Börse nix zu holen ist, ist mir sogar lieber...

Dividenden fließen ja sowieso...

und wenn die kurse nicht steigen kann ich wenigstens mich günstig positionieren, mit dem Geld, welches ich in den nächsten 10 jahren verdienen werde...

langfristig wird diese Phase der null Rendite schon wieder ausgeglichen.... irgendwann....

also für mich als juger spunt... ist das kein Drama...

wenn ich natürlich um die 40 wäre, und dann evtl. 20 jahre nix habe... ist das ganz klar eine ganz andere sache....

für mich ist wichtig, dass aktien die höchste Rendite erwartung haben, und dass ich anständige langlebige etf- Produkte haben, die mir mein geld nicht mit derivaten kaputt machen....

grüße...

Antwort auf Beitrag Nr.: 35.340.520 von omega5 am 30.09.08 07:57:19Du weisst aber schon, dass die Baisse noch gar nicht begonnen hat ? Der Dax kann sich von dem Stand noch einmal locker halbieren, wenn es dick kommt. kann auch mal 10 Jahre oder laenger an der Boerse abwaerts/seitwaers gehen. Das Problem ist, wenn die Gewinne wegbrechen, schnellen die Bewertungen in die Hoehe. Abwarten ist angesagt

Antwort auf Beitrag Nr.: 35.342.592 von Procera am 30.09.08 10:07:07Du weisst aber schon, dass die Baisse noch gar nicht begonnen hat?

Bist du dir da so sicher?

Der Dax kann sich von dem Stand noch einmal locker halbieren, wenn es dick kommt.

Der DAX vielleicht, die marktbreiteren Indizes kaum. Wäre jedenfalls von diesen Bewertungsniveaus und nach schon 10 Jahren seitwärts historisch einmalig.

Selbst in der Mutter aller Krisen 1929, die direkt aus der Euphorie startete und in einem deflationären Umfeld (beides haben wir in dieser Korrektur nicht) verloren die Börsen vom Topp zum Boden ja nur 80%, oder? Und das auch nur kurzzeitig. Schon ein, zwei Jahre nach dem Boden hatten sich die Börsen gut erholt.

Auf den Einstieg am absoluten Tief zu spekulieren ist sehr heiß, Vorsicht, nicht dass einem die Kurse davonlaufen...Jedenfalls kauf ich lieber in die Schwäche hinein als in Erholungen. Zugegeben 1925-1943 war seitwärts.

Jetzt richten wieder viele ihre Depots prozyklisch sehr sicherheitsorientiert aus. Vor kaum nem Jahr wollten die gleichen Leute ihre Schwellenländergewichtungen hochfahren und die Anleihengewichte runter...

Bist du dir da so sicher?

Der Dax kann sich von dem Stand noch einmal locker halbieren, wenn es dick kommt.

Der DAX vielleicht, die marktbreiteren Indizes kaum. Wäre jedenfalls von diesen Bewertungsniveaus und nach schon 10 Jahren seitwärts historisch einmalig.

Selbst in der Mutter aller Krisen 1929, die direkt aus der Euphorie startete und in einem deflationären Umfeld (beides haben wir in dieser Korrektur nicht) verloren die Börsen vom Topp zum Boden ja nur 80%, oder? Und das auch nur kurzzeitig. Schon ein, zwei Jahre nach dem Boden hatten sich die Börsen gut erholt.

Auf den Einstieg am absoluten Tief zu spekulieren ist sehr heiß, Vorsicht, nicht dass einem die Kurse davonlaufen...Jedenfalls kauf ich lieber in die Schwäche hinein als in Erholungen. Zugegeben 1925-1943 war seitwärts.

Jetzt richten wieder viele ihre Depots prozyklisch sehr sicherheitsorientiert aus. Vor kaum nem Jahr wollten die gleichen Leute ihre Schwellenländergewichtungen hochfahren und die Anleihengewichte runter...

Die Anleger merken es nicht einmal

Wie sehr die Blasenmentalität unsere Sinne verwirrt hat, erkennt man schon daran, dass viele momentan nur von einer kurzen Unterbrechung des Bullenmarktes ausgehen. Dabei treten die Weltaktienmärkte im Grunde schon seit fast 15 Jahren auf der Stelle - und sind immer noch teuer.

An den Aktienmärkten geht es so erstaunlich zu, dass man gar nicht weiß, wo man anfangen soll. Am Montag lag der MSCI Welt gerade noch um sieben Prozent über dem tränenreichen Niveau vom März 2003, wenn man ihn in Euro umrechnet und die Inflation berücksichtigt. Das bedeutet gleichzeitig, dass der in realen Euro denominierte Weltindex bloß noch einen Hauch über dem Niveau vom Januar 1994 notierte. Gegenüber Januar 1990 (bis dahin geht der Euro-Verbraucherpreisindex zurück) waren die Kurse am Montag real um läppische 16 Prozent höher. Und für jene mit Sparverträgen: Der Euro-Kurs des MSCI Welt vom Montag lag um 16 Prozent unter dem realen Mittel seit 1990. Inklusive Dividenden ergab sich vor Steuern und Gebühren seit Anfang 1990 in Euro eine durchschnittliche reale Jahresrendite von weniger als drei Prozent (zehnjährige Bundesanleihen 4,5 Prozent).

An sich ist das nichts Ungewöhnliches, denn derlei Phasen hat es schon öfter gegeben. Erstaunlich ist allerdings, dass Aktien in der ganzen Zeit eigentlich immer als attraktiv gegolten haben - und dass die Anleger den Banken ihre Analysen immer noch abnehmen. Zwar kann man nicht sagen, dass die Aktienstrategen derzeit euphorisch wären. Aber wenn man ihre Abhandlungen so durchblättert, kann man schon graue Haare kriegen: Der Rettungsplan sei nur aufgeschoben, nicht aufgehoben, heißt es da, konzertierte Zinssenkungen seien möglich, im schlimmsten Fall werde die Fed das System einfach monetisieren. Jedenfalls könnten US-Regierung, Kongress und Zentralbank der Kernschmelze an den Märkten nicht mehr lange tatenlos zuschauen, und so seien die Abwärtsrisiken nun endgültig begrenzt.

Für Leute, deren Zeithorizont sich eher auf Wochen als auf Jahre erstreckt, sind derlei Überlegungen durchaus plausibel. Aber die zugrunde liegende Annahme, dass die Welt nach der Kreditkrise der Welt vor der Kreditkrise zumindest annähernd gleichen wird, ist schon mehr als verwegen. Dass die Gewinne künftig nur noch ein Schatten derjenigen aus der Ära billigen Geldes sein könnten, dass Geldschwemme und Überschuldung das System auf Jahre hin destabilisieren dürften und dass daher höhere Risikoprämien erforderlich sein würden, ziehen nur wenige in Betracht.

Um zu erahnen, was auf dem Spiel steht, muss man sich vor Augen führen, dass das Verhältnis von US-Marktkapitalisierung zu BIP selbst am Montag noch leicht über dem Durchschnitt seit 1952 lag. Und verkürzt man den Durchschnitt auf die Zeit zwischen 1952 und 1996, als Alan Greenspan vor dem irrationalen Überschwang gewarnt hatte, lag das Verhältnis von US-Börsenwert zu BIP sogar am Montag noch um ein Viertel über seinem früheren Mittel. 1982, als ein Riesenbullenmarkt begann, der uns bis heute nachhängt, war dieses Verhältnis um 45 Prozent unter dem Durchschnitt. Es stehen noch viele erstaunliche Dinge am Aktienmarkt bevor.

http://www.ftd.de/boersen_maerkte/aktien/marktberichte/Das-K…

Wie sehr die Blasenmentalität unsere Sinne verwirrt hat, erkennt man schon daran, dass viele momentan nur von einer kurzen Unterbrechung des Bullenmarktes ausgehen. Dabei treten die Weltaktienmärkte im Grunde schon seit fast 15 Jahren auf der Stelle - und sind immer noch teuer.

An den Aktienmärkten geht es so erstaunlich zu, dass man gar nicht weiß, wo man anfangen soll. Am Montag lag der MSCI Welt gerade noch um sieben Prozent über dem tränenreichen Niveau vom März 2003, wenn man ihn in Euro umrechnet und die Inflation berücksichtigt. Das bedeutet gleichzeitig, dass der in realen Euro denominierte Weltindex bloß noch einen Hauch über dem Niveau vom Januar 1994 notierte. Gegenüber Januar 1990 (bis dahin geht der Euro-Verbraucherpreisindex zurück) waren die Kurse am Montag real um läppische 16 Prozent höher. Und für jene mit Sparverträgen: Der Euro-Kurs des MSCI Welt vom Montag lag um 16 Prozent unter dem realen Mittel seit 1990. Inklusive Dividenden ergab sich vor Steuern und Gebühren seit Anfang 1990 in Euro eine durchschnittliche reale Jahresrendite von weniger als drei Prozent (zehnjährige Bundesanleihen 4,5 Prozent).

An sich ist das nichts Ungewöhnliches, denn derlei Phasen hat es schon öfter gegeben. Erstaunlich ist allerdings, dass Aktien in der ganzen Zeit eigentlich immer als attraktiv gegolten haben - und dass die Anleger den Banken ihre Analysen immer noch abnehmen. Zwar kann man nicht sagen, dass die Aktienstrategen derzeit euphorisch wären. Aber wenn man ihre Abhandlungen so durchblättert, kann man schon graue Haare kriegen: Der Rettungsplan sei nur aufgeschoben, nicht aufgehoben, heißt es da, konzertierte Zinssenkungen seien möglich, im schlimmsten Fall werde die Fed das System einfach monetisieren. Jedenfalls könnten US-Regierung, Kongress und Zentralbank der Kernschmelze an den Märkten nicht mehr lange tatenlos zuschauen, und so seien die Abwärtsrisiken nun endgültig begrenzt.

Für Leute, deren Zeithorizont sich eher auf Wochen als auf Jahre erstreckt, sind derlei Überlegungen durchaus plausibel. Aber die zugrunde liegende Annahme, dass die Welt nach der Kreditkrise der Welt vor der Kreditkrise zumindest annähernd gleichen wird, ist schon mehr als verwegen. Dass die Gewinne künftig nur noch ein Schatten derjenigen aus der Ära billigen Geldes sein könnten, dass Geldschwemme und Überschuldung das System auf Jahre hin destabilisieren dürften und dass daher höhere Risikoprämien erforderlich sein würden, ziehen nur wenige in Betracht.

Um zu erahnen, was auf dem Spiel steht, muss man sich vor Augen führen, dass das Verhältnis von US-Marktkapitalisierung zu BIP selbst am Montag noch leicht über dem Durchschnitt seit 1952 lag. Und verkürzt man den Durchschnitt auf die Zeit zwischen 1952 und 1996, als Alan Greenspan vor dem irrationalen Überschwang gewarnt hatte, lag das Verhältnis von US-Börsenwert zu BIP sogar am Montag noch um ein Viertel über seinem früheren Mittel. 1982, als ein Riesenbullenmarkt begann, der uns bis heute nachhängt, war dieses Verhältnis um 45 Prozent unter dem Durchschnitt. Es stehen noch viele erstaunliche Dinge am Aktienmarkt bevor.

http://www.ftd.de/boersen_maerkte/aktien/marktberichte/Das-K…

ok.

Antwort auf Beitrag Nr.: 35.361.076 von slade9 am 01.10.08 11:33:43Erstaunlich ist allerdings, dass Aktien in der ganzen Zeit eigentlich immer als attraktiv gegolten haben

naja, das stimmt aber nicht für Deutschland, wo nur noch 20% der Anleger in Aktien investieren......

Grüßle, Chris

naja, das stimmt aber nicht für Deutschland, wo nur noch 20% der Anleger in Aktien investieren......

Grüßle, Chris

Alles heult und plärrt, Buffet sammelt billig ein:

http://www.cnbc.com/id/26977845

3 Milliarden in Ge investiert

http://www.cnbc.com/id/26977845

3 Milliarden in Ge investiert

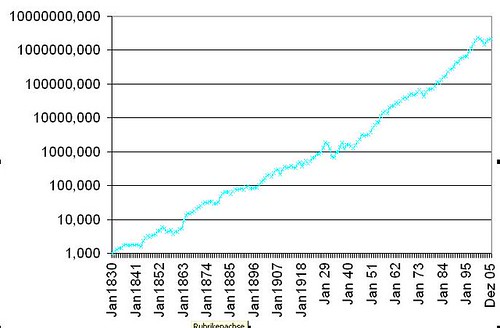

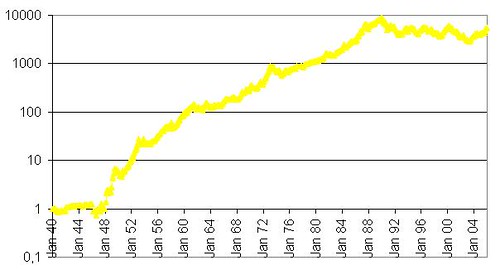

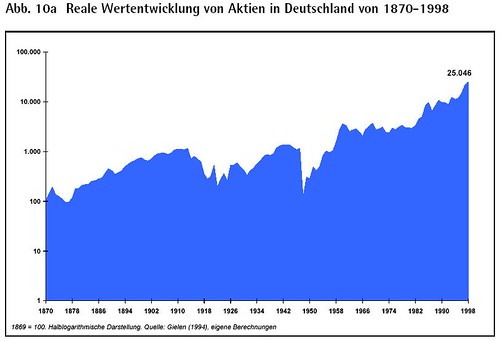

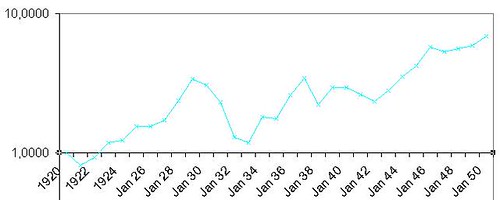

Ein Blick in die Geschichte, aus einem Bericht des Dt Aktieninstituts:

Aktien waren in jeder Phase besser als Anleihen. Und vermutlich auch besser als Immobilien und sowíeso besser als ein Klumpen Gold oder ein Faß Öl oder ein Sack Weizen.

1) in normalen Aufschwungphasen wie 1870-1910 oder 1950-2000 sind Aktien besser.

2) in Phasen von Hyperinflation wie 1923 sichern Aktien das Vermögen einigermaßen, ggü der Mehrheit, die vA auf Anleihen und Immobilien setzt, stellt man sich aber dennoch relativ besser

3) in Währungsschnitten wie 1948 leiden Aktien zunächst genauso stark wie Anleihen (auch Aktien verloren damals 90% ihres Wertes), aber Aktien holen diesen Verlust binnen 10 Jahren wieder auf, während Anleihen es nicht einmal binnen 50 Jahren gelang.

Solange man also davon ausgeht, dass das grundsätzliche Umfeld der letzten 200 oder 300 Jahre nicht abbricht (Streben der Menschen nach mehr Wohlstand bei gleichzeitig ausreichenden Ressourcen bzw ausreichender Kreativität zur Schaffung neuer Ressourcen), führt kein Weg an Aktien vorbei, mMn.

Aktien waren in jeder Phase besser als Anleihen. Und vermutlich auch besser als Immobilien und sowíeso besser als ein Klumpen Gold oder ein Faß Öl oder ein Sack Weizen.

1) in normalen Aufschwungphasen wie 1870-1910 oder 1950-2000 sind Aktien besser.

2) in Phasen von Hyperinflation wie 1923 sichern Aktien das Vermögen einigermaßen, ggü der Mehrheit, die vA auf Anleihen und Immobilien setzt, stellt man sich aber dennoch relativ besser

3) in Währungsschnitten wie 1948 leiden Aktien zunächst genauso stark wie Anleihen (auch Aktien verloren damals 90% ihres Wertes), aber Aktien holen diesen Verlust binnen 10 Jahren wieder auf, während Anleihen es nicht einmal binnen 50 Jahren gelang.

Solange man also davon ausgeht, dass das grundsätzliche Umfeld der letzten 200 oder 300 Jahre nicht abbricht (Streben der Menschen nach mehr Wohlstand bei gleichzeitig ausreichenden Ressourcen bzw ausreichender Kreativität zur Schaffung neuer Ressourcen), führt kein Weg an Aktien vorbei, mMn.

Antwort auf Beitrag Nr.: 35.379.415 von Simonswald am 02.10.08 14:29:34danke für die Graphiken, man erhält selten so lange Zeitreihen.

Andererseits bin ich aus meinen ersten Erfahrungen (Siebziger) skeptisch, wieviel Aktienanleger ihren Langfristhorizont beibehalten, wenn in einem viele Jahre langen Seitwärtstrend keine Kursgewinne, sondern "nur" ca. 3 bis 5 % Dividenden fließen, während einjährige Sparbriefe zweistellige Zinsen abwerfen (alles so erlebt). Dieses Szenario (langes Siechtum, anhaltend hohe Inflation, lahmende Wirtschaft, Kreditklemme, Misstrauen am Markt, Deleveraging, quälend langsamer Abbau der aktuell wahnsinnigen Schuldenaufnahme, zu tragen von der jetzt jungen Generation, Zusammenbruch des Sozialsystems, Altersarmut) muss natürlich nicht so kommen, denkbar ist auch jetzt ein großer Knall und Bereinigung schon nach ca. zwei Jahren (wie in Asien).

Ich empfehle einen gesunden Mix aus allen Anlagen: Aktien, hochverzinsliche kurzfristige Anleihen, ein Schuss (oder etwas mehr) Immobilien und ein Schuss langfristig Kaufkraft erhaltende und steuerfreie Edelmetalle.

Andererseits bin ich aus meinen ersten Erfahrungen (Siebziger) skeptisch, wieviel Aktienanleger ihren Langfristhorizont beibehalten, wenn in einem viele Jahre langen Seitwärtstrend keine Kursgewinne, sondern "nur" ca. 3 bis 5 % Dividenden fließen, während einjährige Sparbriefe zweistellige Zinsen abwerfen (alles so erlebt). Dieses Szenario (langes Siechtum, anhaltend hohe Inflation, lahmende Wirtschaft, Kreditklemme, Misstrauen am Markt, Deleveraging, quälend langsamer Abbau der aktuell wahnsinnigen Schuldenaufnahme, zu tragen von der jetzt jungen Generation, Zusammenbruch des Sozialsystems, Altersarmut) muss natürlich nicht so kommen, denkbar ist auch jetzt ein großer Knall und Bereinigung schon nach ca. zwei Jahren (wie in Asien).

Ich empfehle einen gesunden Mix aus allen Anlagen: Aktien, hochverzinsliche kurzfristige Anleihen, ein Schuss (oder etwas mehr) Immobilien und ein Schuss langfristig Kaufkraft erhaltende und steuerfreie Edelmetalle.

Antwort auf Beitrag Nr.: 35.379.415 von Simonswald am 02.10.08 14:29:34hi simonswald....

in sachen währungsschnitt, hyperinflation usw... also wirklich die extremsten ereignisse einer volkswirtschaft.... bin ich mir auch ziemlich sicher, dass dann eine aktie auf sicht einiger jahre danach,, sicherlich das beste wäre...

aber was ich unbegründeter weise glauben kann ist, dass nach solchen ereignissen, Ishares mir noch meine ETF´s schön brav verwaltet..???

das kann ich mir einfach sehr schwer vorstellen, in zeiten von krieg...hyperinflation währungsschnitt, dass ich dann auf meine beispielsweise 100 ishares msci world etf anrecht hab... die werden doch bestimmt vorher aufgelöst oder ausbezahlt usw...

weiß nicht warum, aber ich kann mir das einfach nicht vorstellen...

wir werden sehen.. :-)

in sachen währungsschnitt, hyperinflation usw... also wirklich die extremsten ereignisse einer volkswirtschaft.... bin ich mir auch ziemlich sicher, dass dann eine aktie auf sicht einiger jahre danach,, sicherlich das beste wäre...

aber was ich unbegründeter weise glauben kann ist, dass nach solchen ereignissen, Ishares mir noch meine ETF´s schön brav verwaltet..???

das kann ich mir einfach sehr schwer vorstellen, in zeiten von krieg...hyperinflation währungsschnitt, dass ich dann auf meine beispielsweise 100 ishares msci world etf anrecht hab... die werden doch bestimmt vorher aufgelöst oder ausbezahlt usw...

weiß nicht warum, aber ich kann mir das einfach nicht vorstellen...

wir werden sehen.. :-)

Ich weiß, dass die Suche nach dem richtigen Einstiegszeitpunkt für einen Langfrist-Investor eigentlich kein Thema sein sollte.

Trotzdem habe ich die Umsetzung meines geplanten ETF-Depots aufgrund der nunmehr 1-jährigen Finanzkrise bisher immer wieder verschoben und das Vermögen weiterhin als Festgeld geparkt. Das vor einem Jahr angelegte ETF-Musterdepot hat mittlerweile mehr als 30% an Wert verloren.

Im Hinblick auf den immer näher rückenden letztmöglichen Einstiegszeitpunkt zur Vermeidung der Abgeltungssteuer habe ich mir nun folgende Frage gestellt:

Ist es trotz der Gefahr weiterer Kurseinbrüche und Einführung der Abgeltungssteuer günstiger noch in 2008 einzusteigen oder erst nach einer Marktberuhigung in 2009?

Nach eigenen Berechnungen bin zu nachfolgendem Ergebnis gekommen.

Annahmen:

Langfristige durchschnittliche Wertentwicklung des Depots zwischen 6% u. 8% p.a.; angenommener Kursrückgang variabel zw. 10% u. 50% in den nächsten 8 Monaten; Einstiegszeitpunkt 12.2008 vs. 06.2009 (nach Bodenbildung mit Berücksichtigung der vollen Abgeltungssteuer)

• Bis zu einem weitern Kurseinbruch von rd. 10% in den nächsten Monaten ist der Einstieg in 2008 immer vorteilhafter.

• Ab einem Kurseinbruch von rd. 20% muss der Anlagehorizont schon min. 15 bis 20 Jahre betragen (Abhängig von der durchschnittlichen Wertentwicklung p.a.) damit der Einstieg in 2008 noch wirtschaftlicher ist.

• Ab rd. 25% Kurseinbruch ist der Einstieg in 2009 trotz Abgeltungssteuer immer günstiger. In der momentanen Situation sind -25% nicht ganz von der Hand zu weisen. Zur Erinnerung: Anfang 2003 stand der DAX noch bei rd. 2800 Punkten,- es bleibt also noch genug „Luft“ nach unten.

Unberücksichtigt blieben bei meinen Überlegungen mögliche Anpassungen der Steuergesetzgebung im Rahmen der nächsten Bundestagswahl (Anpassung an europ. Durchschnitt) und ggf. zu erzielender Mehrertrag durch flexibleres Depotmanagement bei Einstieg ab 2009.

Welche Meinung habt Ihr hierzu?

Gruß smoother

Trotzdem habe ich die Umsetzung meines geplanten ETF-Depots aufgrund der nunmehr 1-jährigen Finanzkrise bisher immer wieder verschoben und das Vermögen weiterhin als Festgeld geparkt. Das vor einem Jahr angelegte ETF-Musterdepot hat mittlerweile mehr als 30% an Wert verloren.

Im Hinblick auf den immer näher rückenden letztmöglichen Einstiegszeitpunkt zur Vermeidung der Abgeltungssteuer habe ich mir nun folgende Frage gestellt:

Ist es trotz der Gefahr weiterer Kurseinbrüche und Einführung der Abgeltungssteuer günstiger noch in 2008 einzusteigen oder erst nach einer Marktberuhigung in 2009?

Nach eigenen Berechnungen bin zu nachfolgendem Ergebnis gekommen.

Annahmen:

Langfristige durchschnittliche Wertentwicklung des Depots zwischen 6% u. 8% p.a.; angenommener Kursrückgang variabel zw. 10% u. 50% in den nächsten 8 Monaten; Einstiegszeitpunkt 12.2008 vs. 06.2009 (nach Bodenbildung mit Berücksichtigung der vollen Abgeltungssteuer)

• Bis zu einem weitern Kurseinbruch von rd. 10% in den nächsten Monaten ist der Einstieg in 2008 immer vorteilhafter.

• Ab einem Kurseinbruch von rd. 20% muss der Anlagehorizont schon min. 15 bis 20 Jahre betragen (Abhängig von der durchschnittlichen Wertentwicklung p.a.) damit der Einstieg in 2008 noch wirtschaftlicher ist.

• Ab rd. 25% Kurseinbruch ist der Einstieg in 2009 trotz Abgeltungssteuer immer günstiger. In der momentanen Situation sind -25% nicht ganz von der Hand zu weisen. Zur Erinnerung: Anfang 2003 stand der DAX noch bei rd. 2800 Punkten,- es bleibt also noch genug „Luft“ nach unten.

Unberücksichtigt blieben bei meinen Überlegungen mögliche Anpassungen der Steuergesetzgebung im Rahmen der nächsten Bundestagswahl (Anpassung an europ. Durchschnitt) und ggf. zu erzielender Mehrertrag durch flexibleres Depotmanagement bei Einstieg ab 2009.

Welche Meinung habt Ihr hierzu?

Gruß smoother

Antwort auf Beitrag Nr.: 35.398.326 von smoother am 03.10.08 16:02:15vernünftige Herangehensweise, vernünftige Überlegungen und vernünftig auch, entsprechende Berechnungen anzustellen. Ebenfalls vernünftig: nicht von einem in alle Zukunft unverändert fortzuschreibenden Abgeltungssteuerkonzept auszugehen.

Und schließlich: es war noch nie vernünftig, seine Investitionen nur nach steuerlichen Gesichtspunkten auszurichten. Dies dürfte auch für die Investitions-Zeitpunkte gelten.

Ich denke auch schon darüber nach, trotz der Deadline einen Teil der Aktienbestände erst in 2009 zu investieren, wenn sich die Lage an den Aktienmärkten nicht bis zum Jahresende deutlich beruhigen sollte.

Gruß

47Elfen

Und schließlich: es war noch nie vernünftig, seine Investitionen nur nach steuerlichen Gesichtspunkten auszurichten. Dies dürfte auch für die Investitions-Zeitpunkte gelten.

Ich denke auch schon darüber nach, trotz der Deadline einen Teil der Aktienbestände erst in 2009 zu investieren, wenn sich die Lage an den Aktienmärkten nicht bis zum Jahresende deutlich beruhigen sollte.

Gruß

47Elfen

Antwort auf Beitrag Nr.: 35.398.326 von smoother am 03.10.08 16:02:15"dass die Suche nach dem richtigen Einstiegszeitpunkt für einen Langfrist-Investor eigentlich kein Thema sein sollte"

das lese ich auch immer wieder, ist aber absoluter Blödsinn. Im Einkauf liegt der Gewinn, vollkommen unabhängig, ob die Haltedauer 1 Jahr oder 100 Jahre ist.

Wenn man das Glück hat, 10 % billiger einzukaufen als ursprünglich anvisiert, erhöht sich der spätere Auszahlungsbetrag um 10%, egal, ob dieser in 5, in 10, in 20 oder in 40 Jahren realisiert wird.