Aufgepasst - HOEFT & WESSEL is back in the game! - 500 Beiträge pro Seite (Seite 7)

eröffnet am 05.01.07 17:36:27 von

neuester Beitrag 21.01.18 21:38:22 von

neuester Beitrag 21.01.18 21:38:22 von

Beiträge: 4.765

ID: 1.103.613

ID: 1.103.613

Aufrufe heute: 0

Gesamt: 452.468

Gesamt: 452.468

Aktive User: 0

ISIN: DE000A1X3X66 · WKN: A1X3X6

0,0690

EUR

+15,00 %

+0,0090 EUR

Letzter Kurs 30.11.16 Lang & Schwarz

Werte aus der Branche Elektrogeräte

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,3000 | +71.367,84 | |

| 25,12 | +39,05 | |

| 0,7000 | +32,08 | |

| 0,5900 | +31,11 | |

| 1,0400 | +28,38 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,0200 | -9,82 | |

| 25,26 | -10,68 | |

| 3,1400 | -11,55 | |

| 0,7300 | -26,26 | |

| 4,0000 | -33,33 |

ich bin dabei, dass man auf stetigere geschäfte hoffen sollte. der metric kauf wurde in einer zeit vollzogen, als man nicht absehen konnte (oder wollte) was man sich da alles einheimst...

ich habe mich aber von expositos argument überzeugen lassen, dass der besitz von metric schon erhebliche vertriebsvorteile für etwa almex gebracht hat. aßerdem hat man sich - auch wohl zu zeiten glasmachers - etwas unprofessionell orientiert. ich glaube auch hier, dass man auf besserung hoffen darf - es dauert leider länger als gehofft - aber ich bin auch hier erstmal vorsichtig optimistisch...

nummer 3000

ich habe mich aber von expositos argument überzeugen lassen, dass der besitz von metric schon erhebliche vertriebsvorteile für etwa almex gebracht hat. aßerdem hat man sich - auch wohl zu zeiten glasmachers - etwas unprofessionell orientiert. ich glaube auch hier, dass man auf besserung hoffen darf - es dauert leider länger als gehofft - aber ich bin auch hier erstmal vorsichtig optimistisch...

nummer 3000

Antwort auf Beitrag Nr.: 36.495.464 von derrest am 02.02.09 15:56:06Deswegen sprech ich da ständig die Kostenseite an.

Ich kann nicht beurteilen, ob man Metric braucht, um Synregien zu schaffen. Ich vertraue da durchaus auf expositos Meinung, aber wenn die Gewinne durch die Verluste bei Metric aufgefressen werden und immer die latente Gefahr von Abschreibungen besteht, dann geht eine Verbesserung dieser Situation nur über die Kostenstruktur.

Ich will auch nicht behaupten, ich könnte beurtielen, wo man sparen kann, aber so kann es nicht weitergehen. Am ehesten muss man an der Bruttomarge und damit an den Materialkosten arbeiten. Ob das möglich ist, könnte ja hier mal jemand der Leute sagen, die sich mit den Produkten etwas auskennen.

Mich nervts halt nur, weil man ja auch beim Kontakt mit der IR nicht das Gefühl hat, dass man ernst genommen wird. Ansonsten würd ich ja mich noch damit abfinden, das es teilweise einfach nur Pech bezüglich Konjunktur und Börsenbaisse ist. Aber so wie es seit 3-4 Jahren läuft, geb ich dem Manegement eine erhebliche Mitschuld am Aktienkurs.

Ich kann nicht beurteilen, ob man Metric braucht, um Synregien zu schaffen. Ich vertraue da durchaus auf expositos Meinung, aber wenn die Gewinne durch die Verluste bei Metric aufgefressen werden und immer die latente Gefahr von Abschreibungen besteht, dann geht eine Verbesserung dieser Situation nur über die Kostenstruktur.

Ich will auch nicht behaupten, ich könnte beurtielen, wo man sparen kann, aber so kann es nicht weitergehen. Am ehesten muss man an der Bruttomarge und damit an den Materialkosten arbeiten. Ob das möglich ist, könnte ja hier mal jemand der Leute sagen, die sich mit den Produkten etwas auskennen.

Mich nervts halt nur, weil man ja auch beim Kontakt mit der IR nicht das Gefühl hat, dass man ernst genommen wird. Ansonsten würd ich ja mich noch damit abfinden, das es teilweise einfach nur Pech bezüglich Konjunktur und Börsenbaisse ist. Aber so wie es seit 3-4 Jahren läuft, geb ich dem Manegement eine erhebliche Mitschuld am Aktienkurs.

dem management muss man sicher eine mitschuld geben - aber es wurden ja nun auch konsequenzen gezogen ... die gründer sind nach offensichtlichen fehleinschätzungen zurückgetreten und haben jemandem anderes die führung überlassen - der aber immer auch noch techniker war... nun ist erstmalig ein vertriebler an der spitze ... und dessen bisherige arbeit finde ich in ordnung. mit der aktuellen pr bin ich auch nicht wirklich unzufrieden. mit der aktuellen produktpallette könnte hoeft und wessel in den nächsten jahren gut abräumen - wenn RFiD, self-scanning lösungen, usw. weiter an fahrt gewinnen. außerdem sitzt man tief im markt drin ... was hoeft und wessel derzeit zu einem idealen übernahmekandidaten macht...

Antwort auf Beitrag Nr.: 36.495.676 von derrest am 02.02.09 16:15:51Ne Übernahme ist bei der Aktionärsstruktur aber schwerlich möglich. Nur als freundliche Übernahme, aber ob das passiert? ...

Aber ich seh es ja letztlich genauso. Mittlerweile liegt der Börsenwert nur noch bei 14,5 Mio €. Das preist natürlich 1-2 Jahre mit leichten Verlusten bereits ein. Das EK liegt bei fast 35 Mio €, auch wenn sich das bei der Goodwillposition relativiert. Trotzdem sollte der Kurs nach der Rezession auf alle Fälle mindestens wieder auf 2 € steigen, selbst wenn jetzt der Kurs nochmal auf 1,1 € fallen würde.

Aber ich seh es ja letztlich genauso. Mittlerweile liegt der Börsenwert nur noch bei 14,5 Mio €. Das preist natürlich 1-2 Jahre mit leichten Verlusten bereits ein. Das EK liegt bei fast 35 Mio €, auch wenn sich das bei der Goodwillposition relativiert. Trotzdem sollte der Kurs nach der Rezession auf alle Fälle mindestens wieder auf 2 € steigen, selbst wenn jetzt der Kurs nochmal auf 1,1 € fallen würde.

Antwort auf Beitrag Nr.: 36.495.756 von katjuscha am 02.02.09 16:26:08sicher wird das nur über ein gütliches angebot an die holding funktionieren... und das müsste so gut sein, dass die altaktionäre einwilligen... derzeit fängt der positionierungskampf auf dem RFID Markt an heiß zu werden. Psion, Siemens und andere fangen an zu drängeln. So wird etwa die RFID Themenwoche auf der CEBIT u.a. von Psion gesponsort ... und in dem Programm ist dennoch jeden Tag eine HundW Anwendung. Karstadt berichtet von seinen Erfahrungen in der Textilbranche (ist deshalb interessant, weil die Textilbranche unter besonderer Beoachtung steht http://www.pressebox.de/pressemeldungen/rfid-im-blick/boxid-… ) , Rewe liefert einen Anwendungsbericht ebenso wie die Metro... An dem Programm lässt sich ablesen welche Bedeutung und Marktdurchdringung HundW erreicht hat... wenn die Produkte trotz aggressiver Sponsorpolitik fast jeden Tag präsent sind... wenn man hundw also so nicht verdrängen kann, wird man irgendwann wohl oder übel übernehmen müssen, wenn man an die Kunden kommen möchte...

Trading Spotlight

So weil mich dieser absurde Kurs dann doch so beschäftigt, habe ich noch mal alle mir zur Verfügung stehenden Kanäle angetriggert, inklusive eines Gesprächs im der IR.

Mein Fazit: Derzeitige Kurse sind nichts anderes als absolute Kaufkurse ... (Das würde ich aber bei allen Kursen unter 4 Euro sagen) derzeit liegen wir 100 Prozent !!!!!!!!!! vom drastisch gesenkten konservativen Kursziel der Nord/LB entfernt.

Obwohl es der Kurs suggeriert, steckt die Firma nicht in irgendwelchen Finanzierungsschwierigkeiten. Die Sparten Skeye und Alemex laufen ordentlich und hinsichtlich der Kundschaft ist Hoeft und Wessel in einem Bereich unterwegs der am ehesten der Wirtschaftskrise trotzt.

Der jüngste Absacker waren ebenso wie die vorherigen downmoves durch größere Einzelverkäufe und deren börsentechnischen Folgen begründet - SLs & Co.

Das Orderbuch zeigt einen Restbestand dieser Auflösung:

23,50 Aktien im Verkauf 5.000

2,23 Aktien im Verkauf 2.200

2,22 Aktien im Verkauf 500

2,18 Aktien im Verkauf 700

1,89 Aktien im Verkauf 1.400

1,83 Aktien im Verkauf 2.000

1,80 Aktien im Verkauf 612

1,79 Aktien im Verkauf 1.020

Quelle: http://aktienkurs-orderbuch.finanznachrichten.de/HWS.aspx

2.000 Aktien im Kauf 1,71

500 Aktien im Kauf 1,66

2.000 Aktien im Kauf 1,65

500 Aktien im Kauf 1,56

1.000 Aktien im Kauf 1,53

650 Aktien im Kauf 1,51

3.000 Aktien im Kauf 1,50

120 Aktien im Kauf 1,25

200 Aktien im Kauf 1,22

400 Aktien im Kauf 0,82

7000 Aktien bis 2,30 ... Die Gesellschaft wäre bei 3 Euro mit 25 Mio bewertet - was für die Aufstellung, Produktpallette und das Auftragsbuch immer noch ein schlechter Scherz ist.

So mal sehen...

derrest

Mein Fazit: Derzeitige Kurse sind nichts anderes als absolute Kaufkurse ... (Das würde ich aber bei allen Kursen unter 4 Euro sagen) derzeit liegen wir 100 Prozent !!!!!!!!!! vom drastisch gesenkten konservativen Kursziel der Nord/LB entfernt.

Obwohl es der Kurs suggeriert, steckt die Firma nicht in irgendwelchen Finanzierungsschwierigkeiten. Die Sparten Skeye und Alemex laufen ordentlich und hinsichtlich der Kundschaft ist Hoeft und Wessel in einem Bereich unterwegs der am ehesten der Wirtschaftskrise trotzt.

Der jüngste Absacker waren ebenso wie die vorherigen downmoves durch größere Einzelverkäufe und deren börsentechnischen Folgen begründet - SLs & Co.

Das Orderbuch zeigt einen Restbestand dieser Auflösung:

23,50 Aktien im Verkauf 5.000

2,23 Aktien im Verkauf 2.200

2,22 Aktien im Verkauf 500

2,18 Aktien im Verkauf 700

1,89 Aktien im Verkauf 1.400

1,83 Aktien im Verkauf 2.000

1,80 Aktien im Verkauf 612

1,79 Aktien im Verkauf 1.020

Quelle: http://aktienkurs-orderbuch.finanznachrichten.de/HWS.aspx

2.000 Aktien im Kauf 1,71

500 Aktien im Kauf 1,66

2.000 Aktien im Kauf 1,65

500 Aktien im Kauf 1,56

1.000 Aktien im Kauf 1,53

650 Aktien im Kauf 1,51

3.000 Aktien im Kauf 1,50

120 Aktien im Kauf 1,25

200 Aktien im Kauf 1,22

400 Aktien im Kauf 0,82

7000 Aktien bis 2,30 ... Die Gesellschaft wäre bei 3 Euro mit 25 Mio bewertet - was für die Aufstellung, Produktpallette und das Auftragsbuch immer noch ein schlechter Scherz ist.

So mal sehen...

derrest

Antwort auf Beitrag Nr.: 36.500.109 von derrest am 03.02.09 10:29:57H&W schafft es dummer Weise nicht, gegen die Kursverluste anzugehen. Die Rentabilität des Unternehmens ist über Jahre hinweg einfach nur bescheiden zu nennen. Hieraus resultiert die Unfähigkeit, die Anteilseigner einen angemessenen Unternehmerlohn für die eingegangenen Risiken in Form einer Dividende zu bezahlen. Geschweige denn, bei einer angenommenen Unterbewertung, eigene Aktien zu kaufen.

Als Aktionär fühle ich mich bei dieser Gesellschaft zunehmend schlecht aufgehoben.

Als Aktionär fühle ich mich bei dieser Gesellschaft zunehmend schlecht aufgehoben.

Thema Aktienrueckkauf - das ja immer wieder vorgeschlagen wird. Ich kann mir gut vorstellen, dass man diese Option prüft ... Allerdings sollte man dafür keine unnötigen finanziellen Risiken eingehen...

Antwort auf Beitrag Nr.: 36.500.276 von derrest am 03.02.09 10:50:23Sinn einer Aktiengesellschaft sollte es doch wohl sein, das Vermögen der Aktionäre zu mehren. Auf welche Art und Weise auch immer. Bei H&W stelle ich grundsätzlich nur das Gegenteil fest.

Wenn das Unternehmen nicht dazu in der Lage ist, für die Aktionären eine angemessene Rendite zu erwirtschaften, sollte es abgewickelt werden. Das Geld wäre dann anderweitig nämlich besser aufgehoben.

Wenn das Unternehmen nicht dazu in der Lage ist, für die Aktionären eine angemessene Rendite zu erwirtschaften, sollte es abgewickelt werden. Das Geld wäre dann anderweitig nämlich besser aufgehoben.

... seit ewigkeiten mal wieder die anmeldungen im skeye forum durchgesehen ... man sieht ja immer weniger ... zumindest mein eindruck aber ein paar interessante anmeldungen sind schon dabei: zum beispiel...

Risborrow Information Systems - projekt: wireless ticketing / POS

mehr konnte ich dazu aber nicht finden ... wird das almex.mobile in GB eigentlich irgendwo verwendet - gab es da nicht jemanden... ??

Risborrow Information Systems - projekt: wireless ticketing / POS

mehr konnte ich dazu aber nicht finden ... wird das almex.mobile in GB eigentlich irgendwo verwendet - gab es da nicht jemanden... ??

Keine Angst - das werde ich nicht häufig machen ... aber weil es ein Hingucker ist hier noch mal das akutelle Orderbuch. Exakt 4 Angebote unter 3 Euro dann das nächste bei 22,50 Euro  - klar das füllt sich gern mal aber ... es dokumentiert doch ganz gut die Absurdität des aktuellen Kursstandes ... der meines Erachtens mindestens auf das Nord/LB Kursniveau gehört ... also irgendwo bei 3,40 ... und das wären immer noch 40% unter dem elenden Kursniveau im Sommer...

- klar das füllt sich gern mal aber ... es dokumentiert doch ganz gut die Absurdität des aktuellen Kursstandes ... der meines Erachtens mindestens auf das Nord/LB Kursniveau gehört ... also irgendwo bei 3,40 ... und das wären immer noch 40% unter dem elenden Kursniveau im Sommer...

Stück Geld Kurs Brief Stück

33,50 Aktien im Verkauf 5.000

23,50 Aktien im Verkauf 5.000

2,23 Aktien im Verkauf 2.200

2,22 Aktien im Verkauf 500

2,18 Aktien im Verkauf 700

1,83 Aktien im Verkauf 2.000

Quelle: http://aktienkurs-orderbuch.finanznachrichten.de/HWS.aspx

500 Aktien im Kauf 1,75

2.000 Aktien im Kauf 1,71

500 Aktien im Kauf 1,66

2.000 Aktien im Kauf 1,65

500 Aktien im Kauf 1,56

1.000 Aktien im Kauf 1,53

650 Aktien im Kauf 1,51

3.000 Aktien im Kauf 1,50

120 Aktien im Kauf 1,25

200 Aktien im Kauf 1,22

- klar das füllt sich gern mal aber ... es dokumentiert doch ganz gut die Absurdität des aktuellen Kursstandes ... der meines Erachtens mindestens auf das Nord/LB Kursniveau gehört ... also irgendwo bei 3,40 ... und das wären immer noch 40% unter dem elenden Kursniveau im Sommer...

- klar das füllt sich gern mal aber ... es dokumentiert doch ganz gut die Absurdität des aktuellen Kursstandes ... der meines Erachtens mindestens auf das Nord/LB Kursniveau gehört ... also irgendwo bei 3,40 ... und das wären immer noch 40% unter dem elenden Kursniveau im Sommer... Stück Geld Kurs Brief Stück

33,50 Aktien im Verkauf 5.000

23,50 Aktien im Verkauf 5.000

2,23 Aktien im Verkauf 2.200

2,22 Aktien im Verkauf 500

2,18 Aktien im Verkauf 700

1,83 Aktien im Verkauf 2.000

Quelle: http://aktienkurs-orderbuch.finanznachrichten.de/HWS.aspx

500 Aktien im Kauf 1,75

2.000 Aktien im Kauf 1,71

500 Aktien im Kauf 1,66

2.000 Aktien im Kauf 1,65

500 Aktien im Kauf 1,56

1.000 Aktien im Kauf 1,53

650 Aktien im Kauf 1,51

3.000 Aktien im Kauf 1,50

120 Aktien im Kauf 1,25

200 Aktien im Kauf 1,22

Antwort auf Beitrag Nr.: 36.500.109 von derrest am 03.02.09 10:29:57hinsichtlich der Kundschaft ist Hoeft und Wessel in einem Bereich unterwegs der am ehesten der Wirtschaftskrise trotzt.

Könntest du das mal begründen?!

Also es mag richtig sein, dass H&W Produkte anbieten, die auch jetzt sehr interessant sind, aber ob man sich gegen die Wirtschaftskrise damit stemmen kann, da wäre ich dann nicht so optimistisch. Hängt sicherlich von den Kunden ab, aber wieso gerade diese dazu beitragen sollen, dass H&W seine Umsätze halten oder steigern wird, erschließt sich mir nicht. Na ja, wir werden ja sehen wie der Auftragseingang im 4.Quartal aussah. Darauf bin ich eigentlich am ehesten gespannt.

Den Kurs muss man derzeit wohl eh unabhängig von der Geschäftsentwicklung sehen, so blöd sich das auch anhört. Aber wenn ich mir andere Nebenwerte angucke, dann kann man sich dort viel eher die Frage stellen, wieso es dort nicht aufwärts geht. Und mittlerweile hab ich mich darauf eingerichtet, dass wir die nächsten Monate weiter auf diesen absurden Kursniveaus herumdümpeln, da es eben keine Einzelfälle sind.

Könntest du das mal begründen?!

Also es mag richtig sein, dass H&W Produkte anbieten, die auch jetzt sehr interessant sind, aber ob man sich gegen die Wirtschaftskrise damit stemmen kann, da wäre ich dann nicht so optimistisch. Hängt sicherlich von den Kunden ab, aber wieso gerade diese dazu beitragen sollen, dass H&W seine Umsätze halten oder steigern wird, erschließt sich mir nicht. Na ja, wir werden ja sehen wie der Auftragseingang im 4.Quartal aussah. Darauf bin ich eigentlich am ehesten gespannt.

Den Kurs muss man derzeit wohl eh unabhängig von der Geschäftsentwicklung sehen, so blöd sich das auch anhört. Aber wenn ich mir andere Nebenwerte angucke, dann kann man sich dort viel eher die Frage stellen, wieso es dort nicht aufwärts geht. Und mittlerweile hab ich mich darauf eingerichtet, dass wir die nächsten Monate weiter auf diesen absurden Kursniveaus herumdümpeln, da es eben keine Einzelfälle sind.

ich habe schon weiter vorne im nebensatz darauf hingewiesen, dass der lebensmitteleinzelhandel lange nicht so stark betroffen ist wie andere industrien...

nur eine von vielen berichten die das gleich sagen: heute in der sueddeutschen:

Roland Döhrn vom Essener Forschungsinstitut RWI hat zwei Formeln bei der Hand. "Je näher eine Branche am Konsumenten ist, desto besser wird es ihr 2009 ergehen", sagt der Ökonom. Das heißt nichts Gutes für Maschinenbauer oder Chemiekonzerne, lässt aber in der Autoindustrie wenigstens ein bisschen Hoffnung auf Erholung keimen. Merksatz Nummer zwei: "Je näher eine Branche am täglichen Konsum ist, desto besser wird sie dastehen." Das könnte für Baumärkte schlechte Zeiten bedeuten. Aber von der Lebensmittelindustrie und vom -handel hört man kaum Klagen.

"Der Lebensmittelhandel wird nicht getroffen", sagt Konsumforscher Twardawa. Der private Verbrauch wird in diesem Jahr noch um ein halbes Prozent wachsen, schätzt die GfK.

Die großen Lebensmittelhändler sind sogar alle am expandieren - exposito hatte vor einiger zeit mal einen entsprechenden link eingestellt.

das heißt es werden sicher weitere integrals und allegros abgerufen und ich denke auch in absehbarer zeit die skeye.darts... und da steckt allein wegen der stückzahl musik drin. dazu RFID umstellungen ... wegen der rückverfolgbarkeitsanforderungen ... etc...

derrest

nur eine von vielen berichten die das gleich sagen: heute in der sueddeutschen:

Roland Döhrn vom Essener Forschungsinstitut RWI hat zwei Formeln bei der Hand. "Je näher eine Branche am Konsumenten ist, desto besser wird es ihr 2009 ergehen", sagt der Ökonom. Das heißt nichts Gutes für Maschinenbauer oder Chemiekonzerne, lässt aber in der Autoindustrie wenigstens ein bisschen Hoffnung auf Erholung keimen. Merksatz Nummer zwei: "Je näher eine Branche am täglichen Konsum ist, desto besser wird sie dastehen." Das könnte für Baumärkte schlechte Zeiten bedeuten. Aber von der Lebensmittelindustrie und vom -handel hört man kaum Klagen.

"Der Lebensmittelhandel wird nicht getroffen", sagt Konsumforscher Twardawa. Der private Verbrauch wird in diesem Jahr noch um ein halbes Prozent wachsen, schätzt die GfK.

Die großen Lebensmittelhändler sind sogar alle am expandieren - exposito hatte vor einiger zeit mal einen entsprechenden link eingestellt.

das heißt es werden sicher weitere integrals und allegros abgerufen und ich denke auch in absehbarer zeit die skeye.darts... und da steckt allein wegen der stückzahl musik drin. dazu RFID umstellungen ... wegen der rückverfolgbarkeitsanforderungen ... etc...

derrest

und: auch in schlechten zeiten wird man rechnen dürfen. in der regel sind gesamte peer groups abschmiert...

die chance bei hundw liegt derzeit darin, dass sie eben über gebühr abgeschmiert sind... psion wird derzeit mit 75 mio (randbemerkung: ebeno so motorola symbol übernommen hat wollte nokia psion übernehmen und im jahre 2004 noch etwa 500 mio+x bezahlen) gehandelt - deren umsatz und gewinnschwankungsbreite liegt etwa bei dem doppelten von hoeft und wessel.. und hoeft und wessel wird mit einem fünftel also 15 mio gehandelt... im vergleich wären sie also erst bei 3,50+x "marktüblich" abgestraft...

die chance bei hundw liegt derzeit darin, dass sie eben über gebühr abgeschmiert sind... psion wird derzeit mit 75 mio (randbemerkung: ebeno so motorola symbol übernommen hat wollte nokia psion übernehmen und im jahre 2004 noch etwa 500 mio+x bezahlen) gehandelt - deren umsatz und gewinnschwankungsbreite liegt etwa bei dem doppelten von hoeft und wessel.. und hoeft und wessel wird mit einem fünftel also 15 mio gehandelt... im vergleich wären sie also erst bei 3,50+x "marktüblich" abgestraft...

Antwort auf Beitrag Nr.: 36.502.547 von derrest am 03.02.09 15:49:05Da du die PeerGroup ansprichst:

Motorola hat gestern Zahlen gemeldet,unschöner Einbruch bei Umsatz und Gewinn,Handygeschäft total eingebrochen.

Nur der mit SKEYE vergleichbare Bereich "Motorola/Symbol Enterprise Mobility Solutions" hat im Jahres- bzw Quartalsvergleich einen Zuwachs von 5% beim Umsatz zu verzeichnen.

Sprich :für Skeye gibt Grund zur Hoffnung

Motorola hat gestern Zahlen gemeldet,unschöner Einbruch bei Umsatz und Gewinn,Handygeschäft total eingebrochen.

Nur der mit SKEYE vergleichbare Bereich "Motorola/Symbol Enterprise Mobility Solutions" hat im Jahres- bzw Quartalsvergleich einen Zuwachs von 5% beim Umsatz zu verzeichnen.

Sprich :für Skeye gibt Grund zur Hoffnung

ich glaube für skeye und auch almex ... die ja jetzt im frühjahr den roll out in schottland abschließt ... gibt es mehr also nur grund für hoffnung.

bemerkenswert übrigens, dass sich auch der neue ds immer stumpf an die erste stelle stellt ... bis 3,50 kein nennenswertes angebot ... der ds allein stellt fast ein drittel des verkaufs ... auf der käuferseite natürlich nicht an erster stelle... irgendwie ein dorn im auge ... zumal auch im hause hoeft und wessel m.w. die akutelle bewertung als komplette fehlstellung angesehen wird... selbst zu einer marktkonformen abwertung von etwa 40% (also etwa 3,50) sind es ja noch ein ordentliches stück...

bemerkenswert übrigens, dass sich auch der neue ds immer stumpf an die erste stelle stellt ... bis 3,50 kein nennenswertes angebot ... der ds allein stellt fast ein drittel des verkaufs ... auf der käuferseite natürlich nicht an erster stelle... irgendwie ein dorn im auge ... zumal auch im hause hoeft und wessel m.w. die akutelle bewertung als komplette fehlstellung angesehen wird... selbst zu einer marktkonformen abwertung von etwa 40% (also etwa 3,50) sind es ja noch ein ordentliches stück...

Antwort auf Beitrag Nr.: 36.511.651 von derrest am 04.02.09 16:36:27Und warum nützt dann kein Insider die komplette Fehlstellung zum Kauf?

Antwort auf Beitrag Nr.: 36.512.495 von betterthantherest am 04.02.09 17:49:32Weil sie nicht wissen, wie der Markt Sonderabschreibungen und operative Verluste auf Metric beurteilen wird. Ich geb zu, ich weiß das auch nicht.

Vergleiche mit der Branche bringen im übrigen m.E. gar nichts. Wenn ich mir die unterschiedlichsten Branchen anschaue, dann stelle ich einfach nur fest, dass deutsche Nebenwerte in all diesen Branchen 50% unter ihrer Peergroup liegen. Und bei Höft&Wessel kommt die schlechte Kommunikation hinzu.

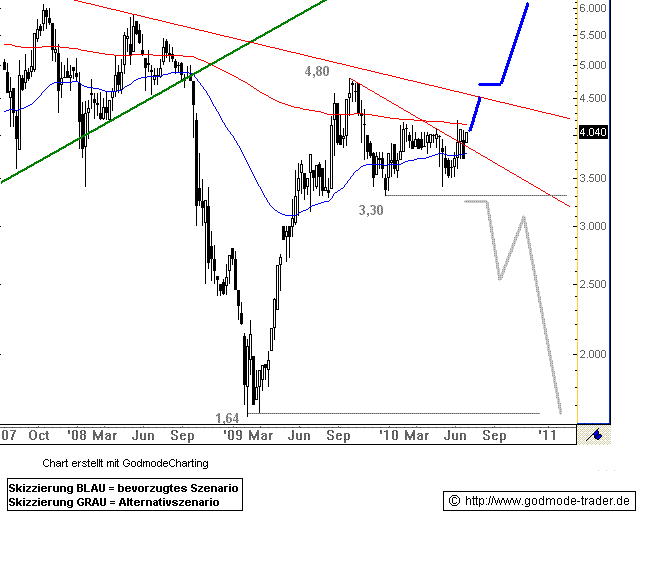

Charttechnisch muss man wieder über 2,3-2,4 €. Dann siehts schon besser aus.

Vergleiche mit der Branche bringen im übrigen m.E. gar nichts. Wenn ich mir die unterschiedlichsten Branchen anschaue, dann stelle ich einfach nur fest, dass deutsche Nebenwerte in all diesen Branchen 50% unter ihrer Peergroup liegen. Und bei Höft&Wessel kommt die schlechte Kommunikation hinzu.

Charttechnisch muss man wieder über 2,3-2,4 €. Dann siehts schon besser aus.

m.e. bringen vergleiche mit anderen brachen erst recht keine wirkliche erleutung. es ist schon ein großer unterschied, ob man als mittelständler zulieferer einer schwächelnden großindustrie ist ... oder ob man in einem bereich unterwegs ist, wo derzeit ein expansionskampf tobt ... und das gilt mindestens für den lebensmitteleinzelhandel... ich bleibe da auch hartnäckig bei meiner vermutung, dass der nächste großauftrag für das skeye.dart kommt... in deutschland wird man zur international durchaus verbreiteteren praxis des selfscannings aufschließen ... die meisten praktischen probleme hat man inzwischen im griff - siehe presse ...

es wurde im übrigen NIE die auftragsentwicklung eingepreist - eher im gegenteil - aufträge wie der db auftrag oder schweizer post gingen praktisch am kurs vorbei ...

sicher bliebe die aufgabe für hundw dem aktionär zu erklären, warum sie weiterhin sicher sind, dass metric jetzt die kurve bekommt und was man jetzt anders als in den vorjahren macht -- am telefon kann die pr das aber eine kapitalmarktkommunikation wäre hier sicher nicht hinderlich...

es wurde im übrigen NIE die auftragsentwicklung eingepreist - eher im gegenteil - aufträge wie der db auftrag oder schweizer post gingen praktisch am kurs vorbei ...

sicher bliebe die aufgabe für hundw dem aktionär zu erklären, warum sie weiterhin sicher sind, dass metric jetzt die kurve bekommt und was man jetzt anders als in den vorjahren macht -- am telefon kann die pr das aber eine kapitalmarktkommunikation wäre hier sicher nicht hinderlich...

Antwort auf Beitrag Nr.: 36.515.978 von derrest am 05.02.09 08:21:37…… oohh … derrest : ……… eigentlich ist es nur ein Quantensprung aus „Differenz und Wiederholung“ (in der soziokulturellen-Evolution : „Variation“ - aber immer anders) ins virtuelle systemtheoretische Denken der DifferenzEinheiten zu springen ………

In der Firmen-Philosophie bei H&W ist es demnach doch offensichtlich, dass es dort für wichtiger gehalten wird, die verschiedenen Produktlinien - die alle RFID gemeinsam haben - laufend weiter zu entwickeln, im engen Kontakt an den Bedarfen der Kundschaft ; als eine „KapitalMarktKommunikation“, die sich reduziert auf den Aktienkurs und auf die DifferenzEinheiten „kaufen ± verkaufen“ und „Sentiment ± Verstand“ (Kapitalismus ± Schizophrenie) der BörsenTeilnehmerInnen ……

In der Firmen-Philosophie bei H&W ist es demnach doch offensichtlich, dass es dort für wichtiger gehalten wird, die verschiedenen Produktlinien - die alle RFID gemeinsam haben - laufend weiter zu entwickeln, im engen Kontakt an den Bedarfen der Kundschaft ; als eine „KapitalMarktKommunikation“, die sich reduziert auf den Aktienkurs und auf die DifferenzEinheiten „kaufen ± verkaufen“ und „Sentiment ± Verstand“ (Kapitalismus ± Schizophrenie) der BörsenTeilnehmerInnen ……

Antwort auf Beitrag Nr.: 36.515.978 von derrest am 05.02.09 08:21:37Es ging mir nicht um den Vergleich zu anderen Branchen, sondern um den Vergleich innerhalb einer beliebigen Branche zwischen deutschen Nebenwerten und ausländischen Nebenwerten und Bluechips.

Schau dir mal an, wie in den USA auf gute und schlechte Zahlen reagiert wird bzw. die Bewertung beachtet wird, und wie das in den letzten 12-18 Monaten in Deutschland geschah. Bei uns wird alles bei schwachen Gesamtmärkten in Sippenhaft genommen und ohne Rücksicht auf Geschäftsentwicklung und Bewertung verkauft. In den USA stehen Aktien von Unternehmen mit guten Gschäftszahlen auch entsprechend gut da.

Zu deiner Meinung zu H&W hab ich dir bei ariva.de geantwortet.

Schau dir mal an, wie in den USA auf gute und schlechte Zahlen reagiert wird bzw. die Bewertung beachtet wird, und wie das in den letzten 12-18 Monaten in Deutschland geschah. Bei uns wird alles bei schwachen Gesamtmärkten in Sippenhaft genommen und ohne Rücksicht auf Geschäftsentwicklung und Bewertung verkauft. In den USA stehen Aktien von Unternehmen mit guten Gschäftszahlen auch entsprechend gut da.

Zu deiner Meinung zu H&W hab ich dir bei ariva.de geantwortet.

gut wir können auch unseren guten alten bekannten - 5000 mal verglichenen - inländer init (die altvorderen mögen mir das verzeihen) zum vergleich heranziehen. im abgelaufenen jahr die hälfe des umsatzes ... vergleichbarer gewinn... vergleichbarer auftragsbestand... init ist auch von 9 auf 5,2 euro gefallen ... aber: kostet mit 53 mio immer noch mehr als dreimal so viel wie hundw mit 16 mio .. und das obwohl hundw deutlich attraktiver aufgestellt ist... gut init hat das gemacht, was hundw offensichtlich nicht will (was ich letztlich auch nicht ganz verstehe): sie haben ein wenig eigene aktien zurückgekauft... deshalb ist höft und wessel derzeit aber eine top chance ... und ich bleibe dabei: auch bei dem nord(lb ausgewiesenen kurs von 3,4 euro wäre hundw noch ein top pick...

Antwort auf Beitrag Nr.: 36.521.009 von derrest am 05.02.09 17:35:20gestern weitere positive signale aus dem einzelhandel usa...

aber - auch wenn man es im hause hoeft und wessel nicht glauben mag ... ein wesentlichen teil zum kursverlust könnte vom DS selbst beigesteuert werden ... wenn ich mal ins orderbuch sehe, bietet sich immer ein ähnliches bild ... so etwa jetzt ... DS im verkauf wieder ein erster stelle ... fast 7% unter dem ersten angebot ... ohne not ... und im kauf ... an vierter stelle ... weit hinter dem ersten kauf ... und hundw bezahlt den auch noch - um der firma zu schaden?... das ist etwas was ich wirklich, wirklich nicht verstehe...

Stück Geld Kurs Brief Stück

3,25 Aktien im Verkauf 200

3,00 Aktien im Verkauf 325

2,95 Aktien im Verkauf 250

2,90 Aktien im Verkauf 270

2,40 Aktien im Verkauf 100

2,23 Aktien im Verkauf 2.200

2,22 Aktien im Verkauf 500

2,18 Aktien im Verkauf 500

2,17 Aktien im Verkauf 500

2,00 Aktien im Verkauf 2.000

Quelle: http://aktienkurs-orderbuch.finanznachrichten.de/HWS.aspx

299 Aktien im Kauf 1,94

350 Aktien im Kauf 1,91

600 Aktien im Kauf 1,90

2.950 Aktien im Kauf 1,86

1.500 Aktien im Kauf 1,85

1.000 Aktien im Kauf 1,82

1.000 Aktien im Kauf 1,65

150 Aktien im Kauf 1,60

500 Aktien im Kauf 1,56

1.000 Aktien im Kauf 1,53

aber - auch wenn man es im hause hoeft und wessel nicht glauben mag ... ein wesentlichen teil zum kursverlust könnte vom DS selbst beigesteuert werden ... wenn ich mal ins orderbuch sehe, bietet sich immer ein ähnliches bild ... so etwa jetzt ... DS im verkauf wieder ein erster stelle ... fast 7% unter dem ersten angebot ... ohne not ... und im kauf ... an vierter stelle ... weit hinter dem ersten kauf ... und hundw bezahlt den auch noch - um der firma zu schaden?... das ist etwas was ich wirklich, wirklich nicht verstehe...

Stück Geld Kurs Brief Stück

3,25 Aktien im Verkauf 200

3,00 Aktien im Verkauf 325

2,95 Aktien im Verkauf 250

2,90 Aktien im Verkauf 270

2,40 Aktien im Verkauf 100

2,23 Aktien im Verkauf 2.200

2,22 Aktien im Verkauf 500

2,18 Aktien im Verkauf 500

2,17 Aktien im Verkauf 500

2,00 Aktien im Verkauf 2.000

Quelle: http://aktienkurs-orderbuch.finanznachrichten.de/HWS.aspx

299 Aktien im Kauf 1,94

350 Aktien im Kauf 1,91

600 Aktien im Kauf 1,90

2.950 Aktien im Kauf 1,86

1.500 Aktien im Kauf 1,85

1.000 Aktien im Kauf 1,82

1.000 Aktien im Kauf 1,65

150 Aktien im Kauf 1,60

500 Aktien im Kauf 1,56

1.000 Aktien im Kauf 1,53

die antwort, dass der DS für liquidität zu sorgen hätte befriedigt auch deshalb nicht ... weil der blick in den designeted sponsor guide verrät: ja es muss einen DS geben aber... der hätte ganz andere gestaltungs möglichkeiten: bei dem obigen orderbuch ... müsste er sich weil hundw in der liquiditätskateogorie B und die liquiditätsklasse LK1 gehört ... exakt bei 2,14 hinstellen, dann hätte er die kriterien erfüllt... sie bei der aktuellen marktenge - dazu an freundlichen tage da 7% drunter zu stellen ist wirklich stümperhaft...

Zum nachlesen: deutsche-boerse.com/dbag/dispatch/de/binary/gdb_content...De…

Zum nachlesen: deutsche-boerse.com/dbag/dispatch/de/binary/gdb_content...De…

nächste woche eurocis ... war schon in der meldung ...

außerdem wir müller eine der key-notes halten

16.30 Innovative Checkoutsysteme - Schlüsselfaktor für den kundenorientierten Supermarkt

Dr. Andreas Müller - Entwicklungsleiter R&D, Höft & Wessel AG

ich bin wirklich gespannt, wann die mal mit dem dart einen ersten erfolg kommunizieren ...

außerdem wir müller eine der key-notes halten

16.30 Innovative Checkoutsysteme - Schlüsselfaktor für den kundenorientierten Supermarkt

Dr. Andreas Müller - Entwicklungsleiter R&D, Höft & Wessel AG

ich bin wirklich gespannt, wann die mal mit dem dart einen ersten erfolg kommunizieren ...

Antwort auf Beitrag Nr.: 36.521.009 von derrest am 05.02.09 17:35:20zum vergleich mit dem mitbewerber ... und aussage - alle anderen werte seien ja auch gefallen, habe ich vergessen die graphik anzuhängen ... die bildet übrigens ganz gut ab, dass hundw erst bei 3,5 die übliche prügel bezogen hätten... hundw von dem "abstrafniveau" immer noch 50% entfernt ist...

Antwort auf Beitrag Nr.: 36.532.904 von derrest am 07.02.09 08:56:23Hab gerade nen dejavù

Kannst du dich noch dran erinnern als wir vor einigen Jahren auch immer Init zum Vergleich herangezogen haben, und damals sich auch herausgesetllt hat, dass Init nicht zu unrecht besser lief? Das hat sich dann später wieder relativiert, aber es scheint Normalität zu sein, dass sich Init zeitweise deutlich von H&W absetzen kann. Über die Gründe lässt sich diskutieren. Ich denk schon, dass das etwas mit Transparenz zu tun hat.

Kannst du dich noch dran erinnern als wir vor einigen Jahren auch immer Init zum Vergleich herangezogen haben, und damals sich auch herausgesetllt hat, dass Init nicht zu unrecht besser lief? Das hat sich dann später wieder relativiert, aber es scheint Normalität zu sein, dass sich Init zeitweise deutlich von H&W absetzen kann. Über die Gründe lässt sich diskutieren. Ich denk schon, dass das etwas mit Transparenz zu tun hat.

da darf ich korrigieren ... zunächst hatte sich herausgestellt, dass init vollkommen zuunrecht besser lief ... als hundw auch mal besser lief hatte init einen guten geschäftsverlauf ... und zugegeben - jeder hat unterschiedliche ansprüche an unternehmen ... init kauft jahrelang eigene aktien ... und haut immer mal fette prognosen raus .. die gerne mal korrigiert werden ... wir erinnern uns an die milliarde umsatz für 2010 ... aber sind ja auch noch knapp 2 jahre...

Antwort auf Beitrag Nr.: 36.533.924 von derrest am 07.02.09 14:53:20Na ja, bezüglich Prognose raushauen und enttäuschen, steht dem H&W ja in nichts nach.

Sorry, falls ich in letzter Zeit hier meinen Frust rauslasse, aber es gibt wenige Unternehmen, die mich so enttäuscht haben wie H&W. Bei anderen Aktien liegts ja eigentlich nur am Gesamtmarkt, aber hier hat Vorstand und IR m.E. dazu erheblich beigetragen.

Aber schon gut. Ich lass jetzt mal für ein paar Wochen das Rummeckern.

Sorry, falls ich in letzter Zeit hier meinen Frust rauslasse, aber es gibt wenige Unternehmen, die mich so enttäuscht haben wie H&W. Bei anderen Aktien liegts ja eigentlich nur am Gesamtmarkt, aber hier hat Vorstand und IR m.E. dazu erheblich beigetragen.

Aber schon gut. Ich lass jetzt mal für ein paar Wochen das Rummeckern.

Antwort auf Beitrag Nr.: 36.534.334 von katjuscha am 07.02.09 17:19:04Etwas zur Erklärung kann ich mir zum Abschluss nicht verkneifen und das ist der Blick auf die Umsatzentwicklung der letzten 7 Jahre.

Dafür, dass hier im Thread und anderswo seit etlichen Jahren die Technologie und das Wachstumspotenzial gerühmt werden, sehen für meinen Geschmack die bloßen Fakten nicht nach einem Wachstumsunternehmen aus. Ich glaub nicht erst seit gestern, dass sich sowohl Vorstand als auch viele optimistische Anleger seit Jahren auf ihre Innovationskraft verlassen. Zu einem wachstumsstarken Geschäftsmodell gehört aber mehr.

Umsatz in Mio € seit 2002

78,0

89,0

81,4

84,7

74,0

99,7

102-108

Schaun wa mal, ob man wenigstens die knapp 100 Mio € Umsatz aus 2007 im Jahr 2009 erhalten kann. Durch den Grundsockel des Bahnauftrags bestehen dafür zwar gute Chancen, aber ich bin desillusioniert genug, um zu glauben, dass H&W wieder auf ein Umsatzniveau von 90-95 Mio € zurückfallen wird.

Dafür, dass hier im Thread und anderswo seit etlichen Jahren die Technologie und das Wachstumspotenzial gerühmt werden, sehen für meinen Geschmack die bloßen Fakten nicht nach einem Wachstumsunternehmen aus. Ich glaub nicht erst seit gestern, dass sich sowohl Vorstand als auch viele optimistische Anleger seit Jahren auf ihre Innovationskraft verlassen. Zu einem wachstumsstarken Geschäftsmodell gehört aber mehr.

Umsatz in Mio € seit 2002

78,0

89,0

81,4

84,7

74,0

99,7

102-108

Schaun wa mal, ob man wenigstens die knapp 100 Mio € Umsatz aus 2007 im Jahr 2009 erhalten kann. Durch den Grundsockel des Bahnauftrags bestehen dafür zwar gute Chancen, aber ich bin desillusioniert genug, um zu glauben, dass H&W wieder auf ein Umsatzniveau von 90-95 Mio € zurückfallen wird.

moment: hundw wird doch immer dafür kritisiert, dass sie eben keine prognosen geben ... und schon gar nicht selbststilisierungen a la "wir sind das neue silicon valley des ticketing" ... mit einer mrd in 2010...

die erwartungen waren angesichts der technik deutlich höher als das was tatsächlich eingetreten ist... tatsächlich haben deshalb auch viele ihr investment ein paar monate nach dem ausbleiben des bahnauftrages überdacht weil vertriebsschwächen eklatant wurden ... seit etwas mehr als 2 jahren haben wir ohmen statt andexer, vertrieb statt technik, dazu neues personal in usa-metric (man wird also schauen müssen, wie sich prozentuale steigerungen in usa darstellen) ... den neuen man für parkraum management in uk (bekommt man hier einen fuß in die tür?) ... und der autragsbestand hat seitdem einen enormen sprung gemacht ... ich habe vom alten vorstand mehr erwartet... bin trotzdem ein freund differenzierter betrachtungsweise und ...

by the way glaube ich darüber hinaus, dass börse kein anlass für frust sein möchte - das leben spielt doch gottseidank für uns alle woanders... ... wir sind doch keine voll- oder semibrocker (horrorvorstellung)

die erwartungen waren angesichts der technik deutlich höher als das was tatsächlich eingetreten ist... tatsächlich haben deshalb auch viele ihr investment ein paar monate nach dem ausbleiben des bahnauftrages überdacht weil vertriebsschwächen eklatant wurden ... seit etwas mehr als 2 jahren haben wir ohmen statt andexer, vertrieb statt technik, dazu neues personal in usa-metric (man wird also schauen müssen, wie sich prozentuale steigerungen in usa darstellen) ... den neuen man für parkraum management in uk (bekommt man hier einen fuß in die tür?) ... und der autragsbestand hat seitdem einen enormen sprung gemacht ... ich habe vom alten vorstand mehr erwartet... bin trotzdem ein freund differenzierter betrachtungsweise und ...

by the way glaube ich darüber hinaus, dass börse kein anlass für frust sein möchte - das leben spielt doch gottseidank für uns alle woanders...

... wir sind doch keine voll- oder semibrocker (horrorvorstellung)

Hi katjuscha …….. deine Fachkenntnisse weiß ich sehr zu schätzen, und es waren u.a. deine Beiträge hier in den Threads, die mich letztes Jahr schon (knapp unter „5“), dazu veranlasst haben, meine H&W-Aktien zu verkaufen - nicht die IR/PR von H&W !

Die Verwurstung der Firma H&W - und das was dort hergestellt wird - mit dem (Welt)Markt für ihre Produkte und dem sich an den Börsenplätzen in Deutschland ergebenden Aktienkursen - muss zwangsläufig ein Paradoxon ergeben.

Kürzlich schriebst du noch - sinngemäß : …… ich weiß nicht !? - wieso ich noch 500 St. (von 2000) halte ……… immerhin hast du damit offen „kommuniziert“ (den LeserInnen), dass du das Paradox von : hervorragende Produkte von H&W im einschlägigen Markt und Aktienkurs - erkannt hast, und dich im Nachhinein jetzt darüber ärgerst, nicht auch noch die restlichen 500 St. über „4“ verkauft zu haben ……… derrest - den du noch hältst - erzeugt jetzt deinen Frust ……

Apropos derrest : …… der hat sich bis heute als (aus meiner Sicht) erstaunlich Paradox-resistent gezeigt (obwohl er u.a. zum Thema „Differenz und Wiederholung“, Paradoxie in der Welt des Virtuellen - eine Dr.-Arbeit geschrieben hat).

Eine „Differenz“ = eine Gleichung …… zweier sich widersprechender Ungleichen (Antagonismus), z.B. die Differenz im Zwischen von dem Warten auf die Erfüllung (Erwartung) des Wunsches auf das Steigen des AktienKurses der gekauften Aktien und die ent-Täuschung (Frust) die sich einstellt, wenn es dann doch anders kommt als so sehnlich erwartet.

Autologie: Zukunft ist prinzipiell etwas unvorhersehbar sachlich vor!-gegebenes, sonst wäre sie ja keine Zukunft und könnte demnach keine Vergangenheit werden - das ist die beDingung für die untrennbare DifferenzEinheit aus „ZukunftundVerganheit“ (SystemImperativ).

Ergo : …… ob Wunsch-vorStellungen die Zukunft haben die wir uns vor-stellen - können wir erst feststellen, wenn unsere in die unvorhersagbare Zukunft gerichteten Wunsch-vor-Stellungen Vergangenheit geworden sein werden ; kommts anders - waren unsere Wünsche eben nicht zukunftsfähig - aus „virtuell“ („kontingent“) wurde dann „Gewissheit“ und das Spiel kann sich wiederholen bis die Kohle dafür aus!geht oder sich eine andere „Vernunft“ (Rationalität) in unserem Hirn konstituiert usw. usf.

Die Verwurstung der Firma H&W - und das was dort hergestellt wird - mit dem (Welt)Markt für ihre Produkte und dem sich an den Börsenplätzen in Deutschland ergebenden Aktienkursen - muss zwangsläufig ein Paradoxon ergeben.

Kürzlich schriebst du noch - sinngemäß : …… ich weiß nicht !? - wieso ich noch 500 St. (von 2000) halte ……… immerhin hast du damit offen „kommuniziert“ (den LeserInnen), dass du das Paradox von : hervorragende Produkte von H&W im einschlägigen Markt und Aktienkurs - erkannt hast, und dich im Nachhinein jetzt darüber ärgerst, nicht auch noch die restlichen 500 St. über „4“ verkauft zu haben ……… derrest - den du noch hältst - erzeugt jetzt deinen Frust ……

Apropos derrest : …… der hat sich bis heute als (aus meiner Sicht) erstaunlich Paradox-resistent gezeigt (obwohl er u.a. zum Thema „Differenz und Wiederholung“, Paradoxie in der Welt des Virtuellen - eine Dr.-Arbeit geschrieben hat).

Eine „Differenz“ = eine Gleichung …… zweier sich widersprechender Ungleichen (Antagonismus), z.B. die Differenz im Zwischen von dem Warten auf die Erfüllung (Erwartung) des Wunsches auf das Steigen des AktienKurses der gekauften Aktien und die ent-Täuschung (Frust) die sich einstellt, wenn es dann doch anders kommt als so sehnlich erwartet.

Autologie: Zukunft ist prinzipiell etwas unvorhersehbar sachlich vor!-gegebenes, sonst wäre sie ja keine Zukunft und könnte demnach keine Vergangenheit werden - das ist die beDingung für die untrennbare DifferenzEinheit aus „ZukunftundVerganheit“ (SystemImperativ).

Ergo : …… ob Wunsch-vorStellungen die Zukunft haben die wir uns vor-stellen - können wir erst feststellen, wenn unsere in die unvorhersagbare Zukunft gerichteten Wunsch-vor-Stellungen Vergangenheit geworden sein werden ; kommts anders - waren unsere Wünsche eben nicht zukunftsfähig - aus „virtuell“ („kontingent“) wurde dann „Gewissheit“ und das Spiel kann sich wiederholen bis die Kohle dafür aus!geht oder sich eine andere „Vernunft“ (Rationalität) in unserem Hirn konstituiert usw. usf.

Antwort auf Beitrag Nr.: 36.536.044 von kontingent am 08.02.09 12:51:39Hi kontingent,

Deleuze ist tot - leider! Selbstmord - leider! Aber Dein Name legt doch nahe, dass Du mit mehr zu rechnen bereit bist, als mit der „unvorhersehbar sachlichen Vorgegebenheit von Zukunft“, die Wunschvorstellungen nach ihrem Eintreten korrigiert und damit auf neue Rationalitäten verweist. Solcherlei hermeneutische Alltagsweisheit fällt doch hinter den Differenzgedanken zurück: Alles ist möglich, Paradoxe sind gerade gut und wer sagt überhaupt, dass sie paradox sind: doch nur die, die nicht mehr damit rechnen, dass gerade ihre Gleichzeitigkeit stimmt! Es lebe Deleuze, es lebe die Möglichkeit, es lebe die Kontingenz! Auf ein Neues!

Deleuze ist tot - leider! Selbstmord - leider! Aber Dein Name legt doch nahe, dass Du mit mehr zu rechnen bereit bist, als mit der „unvorhersehbar sachlichen Vorgegebenheit von Zukunft“, die Wunschvorstellungen nach ihrem Eintreten korrigiert und damit auf neue Rationalitäten verweist. Solcherlei hermeneutische Alltagsweisheit fällt doch hinter den Differenzgedanken zurück: Alles ist möglich, Paradoxe sind gerade gut und wer sagt überhaupt, dass sie paradox sind: doch nur die, die nicht mehr damit rechnen, dass gerade ihre Gleichzeitigkeit stimmt! Es lebe Deleuze, es lebe die Möglichkeit, es lebe die Kontingenz! Auf ein Neues!

Antwort auf Beitrag Nr.: 36.537.556 von Morgenrte am 08.02.09 20:18:55Hallo Morgenröte ……. Philosophie am Abend ...  ……. nicht schlecht, das mit dem Deleuze, aber : derrest hat Texte von Gilles Deleuze mit Texten von Niklas Luhmann in kontingenter Art und Weise nach seinen „Wunsch-vor-Stellungen“ gekreuzt, d.h. – das ist möglich, aber es ist dabei nicht zwingend notwendig, sich mit seinen textlich formulierten Fantasien (Ideen und Wünschen) an die überprüfbare (falsifizierbare) Realität zu halten ; das ist aber wiederum eine systematische Denk-vor-Gabe im systemtheoretischen Denken a`la Niklas Luhmann : immer „Begriffe“ als Unterscheidungen im Bezug auf die Realität - in einer „ZweiSeitenForm“ - als Einheitsparadox - zB. leben = sterben, und : „Das Leben ist das Sterben zum Tod“ = DifferenzEinheit "Leben und Tod" …….

……. nicht schlecht, das mit dem Deleuze, aber : derrest hat Texte von Gilles Deleuze mit Texten von Niklas Luhmann in kontingenter Art und Weise nach seinen „Wunsch-vor-Stellungen“ gekreuzt, d.h. – das ist möglich, aber es ist dabei nicht zwingend notwendig, sich mit seinen textlich formulierten Fantasien (Ideen und Wünschen) an die überprüfbare (falsifizierbare) Realität zu halten ; das ist aber wiederum eine systematische Denk-vor-Gabe im systemtheoretischen Denken a`la Niklas Luhmann : immer „Begriffe“ als Unterscheidungen im Bezug auf die Realität - in einer „ZweiSeitenForm“ - als Einheitsparadox - zB. leben = sterben, und : „Das Leben ist das Sterben zum Tod“ = DifferenzEinheit "Leben und Tod" …….

Zukunft ist und bleibt unberechenbar, sonst wäre sie nicht Zukunft - sondern differenzlos zur Vergangenheit : nur Gewissheit (= „frei“ von jeglicher Differenz) …… so auch der Tod sich vom Nichts durch nichts unterscheidet : Tod = Tod und Nichts = Nichts und nicht Nichts, weil Nichts keine Möglichkeit hat außer grenzenlos Nichts zu sein ..... ist doch ein astreines Paradox - oder !? ...

Der Aus!Ruf : „Es lebe Deleuze !“ macht ihn gewiss nicht wieder lebendig – oder etwa nicht !?

Und : „Auf! ein Neues!“ muss sich auto-logisch gesehen auf gleichzeitig Altes beziehen (RelativitätsTheorie), um als Neues in Erscheinung treten zu können : ohne „alt“ kein „neu“ und umgekehrt - solange es Zukunft gibt, gibt es auch Vergangenheit und immer gleichzeitig - das Paradox der Gleichzeitigkeit .....

Und : "Alles ist möglich" ist falsch ! - richtig ist: Tote lassen sich nicht mehr zum Leben erwecken ! ...... es sei denn, man/frau "glaubt" daran - aber das hat dann mit "wissen" nichts zu tun ... ..... (DifferenzEinheit glauben/wissen)

..... (DifferenzEinheit glauben/wissen)

……. nicht schlecht, das mit dem Deleuze, aber : derrest hat Texte von Gilles Deleuze mit Texten von Niklas Luhmann in kontingenter Art und Weise nach seinen „Wunsch-vor-Stellungen“ gekreuzt, d.h. – das ist möglich, aber es ist dabei nicht zwingend notwendig, sich mit seinen textlich formulierten Fantasien (Ideen und Wünschen) an die überprüfbare (falsifizierbare) Realität zu halten ; das ist aber wiederum eine systematische Denk-vor-Gabe im systemtheoretischen Denken a`la Niklas Luhmann : immer „Begriffe“ als Unterscheidungen im Bezug auf die Realität - in einer „ZweiSeitenForm“ - als Einheitsparadox - zB. leben = sterben, und : „Das Leben ist das Sterben zum Tod“ = DifferenzEinheit "Leben und Tod" …….

……. nicht schlecht, das mit dem Deleuze, aber : derrest hat Texte von Gilles Deleuze mit Texten von Niklas Luhmann in kontingenter Art und Weise nach seinen „Wunsch-vor-Stellungen“ gekreuzt, d.h. – das ist möglich, aber es ist dabei nicht zwingend notwendig, sich mit seinen textlich formulierten Fantasien (Ideen und Wünschen) an die überprüfbare (falsifizierbare) Realität zu halten ; das ist aber wiederum eine systematische Denk-vor-Gabe im systemtheoretischen Denken a`la Niklas Luhmann : immer „Begriffe“ als Unterscheidungen im Bezug auf die Realität - in einer „ZweiSeitenForm“ - als Einheitsparadox - zB. leben = sterben, und : „Das Leben ist das Sterben zum Tod“ = DifferenzEinheit "Leben und Tod" ……. Zukunft ist und bleibt unberechenbar, sonst wäre sie nicht Zukunft - sondern differenzlos zur Vergangenheit : nur Gewissheit (= „frei“ von jeglicher Differenz) …… so auch der Tod sich vom Nichts durch nichts unterscheidet : Tod = Tod und Nichts = Nichts und nicht Nichts, weil Nichts keine Möglichkeit hat außer grenzenlos Nichts zu sein ..... ist doch ein astreines Paradox - oder !? ...

Der Aus!Ruf : „Es lebe Deleuze !“ macht ihn gewiss nicht wieder lebendig – oder etwa nicht !?

Und : „Auf! ein Neues!“ muss sich auto-logisch gesehen auf gleichzeitig Altes beziehen (RelativitätsTheorie), um als Neues in Erscheinung treten zu können : ohne „alt“ kein „neu“ und umgekehrt - solange es Zukunft gibt, gibt es auch Vergangenheit und immer gleichzeitig - das Paradox der Gleichzeitigkeit .....

Und : "Alles ist möglich" ist falsch ! - richtig ist: Tote lassen sich nicht mehr zum Leben erwecken ! ...... es sei denn, man/frau "glaubt" daran - aber das hat dann mit "wissen" nichts zu tun ...

..... (DifferenzEinheit glauben/wissen)

..... (DifferenzEinheit glauben/wissen)

hatte ich schon mal gepostet ... aber heute geht es noch mal als news alert über die ticker:

Die METRO Group informiert im CeBIT Forum AutoID/RFID über den Status quo und die nächsten Schritte des operativen Einsatzes von RFID

(pressebox) Amelinghausen, 09.02.2009 - Als Sponsor des CeBIT Forum AutoID/RFID 2009 berichtet die METRO Group gemeinsam mit Partnern am Freitag, den 6. März, von 14 Uhr bis 16 Uhr 30 über den RFID-Einsatz in Logistik und Handel. Anhand von Fallstudien erhalten die Besucher außerdem Einblicke in die Nutzung der Technologie im Konsumgüterbereich sowie die vielfältigen Potenziale, die mit der Kombination von RFID und IT-Systemen durch integrierte Prozessverbesserungen realisiert werden können. Einen exklusiven Einblick auf die Vorbereitungen für die Produktion von intelligenten Verpackungen gewährt die Verpackungsindustrie.

Dr. Gerd Wolfram, MGI METRO Group Information Technology, wird einleitend über ?RFID im Handel - operativer Einsatz und nächste Schritte am Beispiel der METRO Group? sprechen.

Andreas Kruse, Deutsche Post World Net, stellt ?RFID in der Logistik aus Sicht des Logistikdienstleisters? vor, während Nils Weisphal, Lornamead, über den Einsatz von ?RFID in der Kosumgüterindustrie? referiert.

?RFID-Einsatz - mehr Visibilität, effizientere Prozesse, bessere Kennzahlen?, lautet dann das Thema des Vortrages von Kurt N. Rindle, IBM Deutschland GmbH. Der Bericht von Reza Beglari, Mondi Group, ?RFID-Transponder in jedem Karton? gibt einen Ausblick auf den RFID-Einsatz in Handel und Logistik aus Sicht der Verpackungsindustrie.

Im Anschluss um 16 Uhr 30 lädt die METRO Group zu einer Diskussionsrunde an den runden Tisch. Die Referenten diskutieren mit Blick auf die herausfordernden wirtschaftlichen Rahmenbedingungen über die zukünftige Entwicklung des RFID-Einsatzes in Handel und Logistik.

Alle Vorträge und weitere Informationen auf einen Blick unter www.cebit-forum-autoid-rfid.de

Die METRO Group informiert im CeBIT Forum AutoID/RFID über den Status quo und die nächsten Schritte des operativen Einsatzes von RFID

(pressebox) Amelinghausen, 09.02.2009 - Als Sponsor des CeBIT Forum AutoID/RFID 2009 berichtet die METRO Group gemeinsam mit Partnern am Freitag, den 6. März, von 14 Uhr bis 16 Uhr 30 über den RFID-Einsatz in Logistik und Handel. Anhand von Fallstudien erhalten die Besucher außerdem Einblicke in die Nutzung der Technologie im Konsumgüterbereich sowie die vielfältigen Potenziale, die mit der Kombination von RFID und IT-Systemen durch integrierte Prozessverbesserungen realisiert werden können. Einen exklusiven Einblick auf die Vorbereitungen für die Produktion von intelligenten Verpackungen gewährt die Verpackungsindustrie.

Dr. Gerd Wolfram, MGI METRO Group Information Technology, wird einleitend über ?RFID im Handel - operativer Einsatz und nächste Schritte am Beispiel der METRO Group? sprechen.

Andreas Kruse, Deutsche Post World Net, stellt ?RFID in der Logistik aus Sicht des Logistikdienstleisters? vor, während Nils Weisphal, Lornamead, über den Einsatz von ?RFID in der Kosumgüterindustrie? referiert.

?RFID-Einsatz - mehr Visibilität, effizientere Prozesse, bessere Kennzahlen?, lautet dann das Thema des Vortrages von Kurt N. Rindle, IBM Deutschland GmbH. Der Bericht von Reza Beglari, Mondi Group, ?RFID-Transponder in jedem Karton? gibt einen Ausblick auf den RFID-Einsatz in Handel und Logistik aus Sicht der Verpackungsindustrie.

Im Anschluss um 16 Uhr 30 lädt die METRO Group zu einer Diskussionsrunde an den runden Tisch. Die Referenten diskutieren mit Blick auf die herausfordernden wirtschaftlichen Rahmenbedingungen über die zukünftige Entwicklung des RFID-Einsatzes in Handel und Logistik.

Alle Vorträge und weitere Informationen auf einen Blick unter www.cebit-forum-autoid-rfid.de

Antwort auf Beitrag Nr.: 36.538.192 von kontingent am 08.02.09 23:15:34wenn der kurs von HuW so hoch im wert wäre wie manche beiträge

im diskurs,

müßte der kurs bei schätzungsweise F=5 oder F=10 stehen.

würde dann das niveau im diskurs um den gleichen F sinken?

letzteres würde ich (grrrrrr) vorziehen.

mfg

im diskurs,

müßte der kurs bei schätzungsweise F=5 oder F=10 stehen.

würde dann das niveau im diskurs um den gleichen F sinken?

letzteres würde ich (grrrrrr) vorziehen.

mfg

Höft & Wessel AG / Sonstige Inhalte / Ad hoc: Goodwill-Abschreibung

auf Metric - Operatives Ergebnis im Rahmen der

Erwartungen

Ad hoc Meldung nach §15 WpHG verarbeitet und übermittelt durch Hugin.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

=---------------------------------------------------------------------

Hannover, 13.02.2009. Mit der kompletten Abschreibung des Goodwills

auf das britische Tochterunternehmen Metric Group Holdings Ltd.

schafft die Höft & Wessel AG (ISIN DE0006011000) eine wichtige

Voraussetzung für die zukünftige positive bilanzielle Entwicklung

ihrer Beteiligung.

Die Metric Group Holdings Ltd. war 1999, ein Jahr nach dem Börsengang

der Höft & Wessel AG, erworben worden. Der Firmenwert wurde

entsprechend den Rechnungslegungsvorgaben der IFRS aktiviert und

regelmäßig einem Werthaltigkeitstest unterzogen. Anlass für die

Abschreibung waren nun unvorhergesehene Absatzrückgänge der Metric im

Zusammenhang mit der aktuellen Wirtschaftskrise insbesondere im

Hauptmarkt in Großbritannien.

Im Rahmen des jährlichen Werthaltigkeitstests für Beteiligungen hat

der Vorstand der Höft & Wessel AG entschieden, anstatt eines

Teilbetrages den kompletten Firmenwert in Höhe von 7,78 Mio. Euro im

Geschäftsjahr 2008 bilanziell abzuschreiben. Die außerordentliche

Abschreibung hat keine Auswirkungen auf die Liquidität der Höft &

Wessel AG; die Eigenkapitalquote bleibt mit einem Wert von rund 40

Prozent hoch.

Für das Geschäftsjahr 2008 geht die Höft & Wessel AG von einem Umsatz

von mehr als 98 Mio. Euro und einem EBITDA von mehr als 9 Mio. Euro

aus.

Das operative Ergebnis (EBIT) ohne Berücksichtigung der

Goodwill-Abschreibung wird bei mehr als 4,0 Mio. Euro liegen.

Für das laufende Geschäftsjahr 2009 prognostiziert die Höft & Wessel

AG ein ähnlich gutes operatives Ergebnis.

Der Geschäftsbericht 2008 und der Ausblick auf das Jahr 2009 werden

am 31. März 2009 auf der Bilanzpressekonferenz vorgestellt.

Höft & Wessel AG

Investor Relations / Public Relations

Dr. Arnd Fritzemeier

Rotenburger Straße 20, D-30659 Hannover

Tel. +49.511.6102-300 IR@hoeft-wessel.com

Fax +49.511.6102-873 www.hoeft-wessel.com

auf Metric - Operatives Ergebnis im Rahmen der

Erwartungen

Ad hoc Meldung nach §15 WpHG verarbeitet und übermittelt durch Hugin.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

=---------------------------------------------------------------------

Hannover, 13.02.2009. Mit der kompletten Abschreibung des Goodwills

auf das britische Tochterunternehmen Metric Group Holdings Ltd.

schafft die Höft & Wessel AG (ISIN DE0006011000) eine wichtige

Voraussetzung für die zukünftige positive bilanzielle Entwicklung

ihrer Beteiligung.

Die Metric Group Holdings Ltd. war 1999, ein Jahr nach dem Börsengang

der Höft & Wessel AG, erworben worden. Der Firmenwert wurde

entsprechend den Rechnungslegungsvorgaben der IFRS aktiviert und

regelmäßig einem Werthaltigkeitstest unterzogen. Anlass für die

Abschreibung waren nun unvorhergesehene Absatzrückgänge der Metric im

Zusammenhang mit der aktuellen Wirtschaftskrise insbesondere im

Hauptmarkt in Großbritannien.

Im Rahmen des jährlichen Werthaltigkeitstests für Beteiligungen hat

der Vorstand der Höft & Wessel AG entschieden, anstatt eines

Teilbetrages den kompletten Firmenwert in Höhe von 7,78 Mio. Euro im

Geschäftsjahr 2008 bilanziell abzuschreiben. Die außerordentliche

Abschreibung hat keine Auswirkungen auf die Liquidität der Höft &

Wessel AG; die Eigenkapitalquote bleibt mit einem Wert von rund 40

Prozent hoch.

Für das Geschäftsjahr 2008 geht die Höft & Wessel AG von einem Umsatz

von mehr als 98 Mio. Euro und einem EBITDA von mehr als 9 Mio. Euro

aus.

Das operative Ergebnis (EBIT) ohne Berücksichtigung der

Goodwill-Abschreibung wird bei mehr als 4,0 Mio. Euro liegen.

Für das laufende Geschäftsjahr 2009 prognostiziert die Höft & Wessel

AG ein ähnlich gutes operatives Ergebnis.

Der Geschäftsbericht 2008 und der Ausblick auf das Jahr 2009 werden

am 31. März 2009 auf der Bilanzpressekonferenz vorgestellt.

Höft & Wessel AG

Investor Relations / Public Relations

Dr. Arnd Fritzemeier

Rotenburger Straße 20, D-30659 Hannover

Tel. +49.511.6102-300 IR@hoeft-wessel.com

Fax +49.511.6102-873 www.hoeft-wessel.com

Antwort auf Beitrag Nr.: 36.570.430 von rdeniro am 13.02.09 03:13:10.... letzteres würde ich (grrrrrr) vorziehen ....

..... ich auch, wenn ich noch in H&W investiert wäre ....

aber Handbuch hat ne Meldung reingestellt, die mich veranlassen könnte, wieder einzusteigen ...

..... ich auch, wenn ich noch in H&W investiert wäre ....

aber Handbuch hat ne Meldung reingestellt, die mich veranlassen könnte, wieder einzusteigen ...

Antwort auf Beitrag Nr.: 36.570.818 von Handbuch am 13.02.09 08:55:41Na also, das hatte ich ja immer gefordert. Damit ist das Thema Metric-Goodwill jetzt erledigt.

Leider wurde auch die Umsatz-und Gewinnprognose deutlich zurückgenommen. 98 Mio € Umsatz ist glatte 10% unter der ursprünglichen Prognose, und dementsprechend gibts auch nur 4 Mio € Ebit (ex Sonderabschreibung). Das läuft dann auf bereinigt etwa 25 Cents EPS für 2008 hinaus.

Aus dem Grund dürfte die Aktie wohl auch nicht so stark steigen wie Silicon Sensor nach deren Sonderabschreibung. Trotzdem ist es insgesamt für mich ne eher positive Meldung, weil man sich damit 2009 wieder mehr auf die operativen Dinge konzentrieren kann, anstatt sich mit Bilanzpositionen beschäftigen zu müssen. Der Kursanstieg drückt es ja ganz gut aus. Ich befürchte aber, allzu viel mehr werden wir nicht sehen. H&W dürfte bei 3 € vorläufig fair bewertet sein, und den üblichen Baisseabschlag eingerechnet, ist das Kursniveau von 2,0-2,3 € schon nachzuvollziehen.

Leider wurde auch die Umsatz-und Gewinnprognose deutlich zurückgenommen. 98 Mio € Umsatz ist glatte 10% unter der ursprünglichen Prognose, und dementsprechend gibts auch nur 4 Mio € Ebit (ex Sonderabschreibung). Das läuft dann auf bereinigt etwa 25 Cents EPS für 2008 hinaus.

Aus dem Grund dürfte die Aktie wohl auch nicht so stark steigen wie Silicon Sensor nach deren Sonderabschreibung. Trotzdem ist es insgesamt für mich ne eher positive Meldung, weil man sich damit 2009 wieder mehr auf die operativen Dinge konzentrieren kann, anstatt sich mit Bilanzpositionen beschäftigen zu müssen. Der Kursanstieg drückt es ja ganz gut aus. Ich befürchte aber, allzu viel mehr werden wir nicht sehen. H&W dürfte bei 3 € vorläufig fair bewertet sein, und den üblichen Baisseabschlag eingerechnet, ist das Kursniveau von 2,0-2,3 € schon nachzuvollziehen.

finde ich auch sehr schön die meldung ... ähnlich gutes geschäft in 2009 wie 2008 ...

interessant werden im bericht jetzt die zukunftsweisenden indikatoren ... das ist m.e.: umsatzsteigerung in den usa; geschäftsfeldausweitung metric... auftragsbestand ... portfolio...

ich gehe weiterhin von steigenden kursen aus..

derrest

interessant werden im bericht jetzt die zukunftsweisenden indikatoren ... das ist m.e.: umsatzsteigerung in den usa; geschäftsfeldausweitung metric... auftragsbestand ... portfolio...

ich gehe weiterhin von steigenden kursen aus..

derrest

Antwort auf Beitrag Nr.: 36.572.382 von katjuscha am 13.02.09 11:53:43..absolut deiner Meinung, diese Abschreibung war überfällig.

Leider ist damit nur ein Teil des Problems metric gelöst,

metric dürfte auch in 2009 Verluste einfahren wenn nicht ein

Wunder passiert.

UK ist wirtschaftlich in katastrophalem Zustand, das Pfund verliert

weiter, vom Hoffnungsmarkt USA wollen wir erst gar nicht reden,

Kalifornien achtgrößte Volkswirtschaft der Erde steht vor dem Bankrott.

Weg mit metric wär die beste Lösung, skeye und almex sind gut

aufgestellt.

Leider ist damit nur ein Teil des Problems metric gelöst,

metric dürfte auch in 2009 Verluste einfahren wenn nicht ein

Wunder passiert.

UK ist wirtschaftlich in katastrophalem Zustand, das Pfund verliert

weiter, vom Hoffnungsmarkt USA wollen wir erst gar nicht reden,

Kalifornien achtgrößte Volkswirtschaft der Erde steht vor dem Bankrott.

Weg mit metric wär die beste Lösung, skeye und almex sind gut

aufgestellt.

Antwort auf Beitrag Nr.: 36.573.537 von derrest am 13.02.09 13:55:25wo du hier für metric positive Impulse siehst musst du uns aber

erklären.

Anlass für die

Abschreibung waren nun unvorhergesehene Absatzrückgänge der Metric im

Zusammenhang mit der aktuellen Wirtschaftskrise insbesondere im

Hauptmarkt in Großbritannien.

erklären.

Anlass für die

Abschreibung waren nun unvorhergesehene Absatzrückgänge der Metric im

Zusammenhang mit der aktuellen Wirtschaftskrise insbesondere im

Hauptmarkt in Großbritannien.

"uns" na dann erklären wir euch das mal...

auf dem us-markt kann man die automaten - jetzt wo aura auch endlich regulär vertrieben - durch die währungsverhältnisse in einem günstigeren verhältnis absetzen. der vertrieb ist dort mit dem neuen man seit knapp zwei jahren am laufen und man müsst mal die prozentualen steigerungen sehen. sicher wird man die vormachtstellung von parkeon nicht brechen können aber dort ist ein ungleich größerer und weniger gesättigter markt als in uk.

...

na dann erklären wir euch das mal... auf dem us-markt kann man die automaten - jetzt wo aura auch endlich regulär vertrieben - durch die währungsverhältnisse in einem günstigeren verhältnis absetzen. der vertrieb ist dort mit dem neuen man seit knapp zwei jahren am laufen und man müsst mal die prozentualen steigerungen sehen. sicher wird man die vormachtstellung von parkeon nicht brechen können aber dort ist ein ungleich größerer und weniger gesättigter markt als in uk.

...

Antwort auf Beitrag Nr.: 36.575.389 von derrest am 13.02.09 16:57:07Tja, und genau bei so guten Voraussetzungen kommt die Konjunkturkrise in den Weg.  Echt Pech!

Echt Pech!

Fakt ist für mich, dass 98 Mio € Umsatz enttäuschend ist, und wenn Metric auch 2009 keine Fortschritte macht, dann wird die Gewinnentwicklung sicherlch nicht besser.

Ich weiß weiterhin nicht, welche Schnittmengen es da zu Almex und Skeye gibt. Vermutlich hätte man Metric sonst schon längst abgestoßen. Wenn man sich das mal durchrechnet, würden Almex und Skeye wohl allein für ein EPS von 60 Cents gut sein. Tja ...

Echt Pech!

Echt Pech!Fakt ist für mich, dass 98 Mio € Umsatz enttäuschend ist, und wenn Metric auch 2009 keine Fortschritte macht, dann wird die Gewinnentwicklung sicherlch nicht besser.

Ich weiß weiterhin nicht, welche Schnittmengen es da zu Almex und Skeye gibt. Vermutlich hätte man Metric sonst schon längst abgestoßen. Wenn man sich das mal durchrechnet, würden Almex und Skeye wohl allein für ein EPS von 60 Cents gut sein. Tja ...

altes thema neu hochgewürgt:

maut - in holland wird jetzt ein mautsystem ausgeschrieben und aufgrund der komplexität der gebührenordnung möchte man ein satellitengestütztes system.

http://www.spiegel.de/wirtschaft/0,1518,607516-2,00.html

maut - in holland wird jetzt ein mautsystem ausgeschrieben und aufgrund der komplexität der gebührenordnung möchte man ein satellitengestütztes system.

http://www.spiegel.de/wirtschaft/0,1518,607516-2,00.html

alles ist gesagt

es gibt nichts neues

schockzustand

es gibt nichts neues

schockzustand

es wird bald wieder was zu sagen geben ...

es gibt mindestens etwas zu wiederholen:

an solchen tagen - an denen der wert mal wieder in regionen jenseits von gut und böse geprügelt wurde -- stellt sich der ds wieder an 2te stelle in den verkauf (1,82) und an 5te stelle in den kauf (1,70)! kursschädigender kann man sich wohl kaum verhalten und hundw zahlt auch noch geld dafür!! es ist wirklich ein jahrelang dauerdes groteskes spielchen...

an solchen tagen - an denen der wert mal wieder in regionen jenseits von gut und böse geprügelt wurde -- stellt sich der ds wieder an 2te stelle in den verkauf (1,82) und an 5te stelle in den kauf (1,70)! kursschädigender kann man sich wohl kaum verhalten und hundw zahlt auch noch geld dafür!! es ist wirklich ein jahrelang dauerdes groteskes spielchen...

Antwort auf Beitrag Nr.: 36.603.809 von derrest am 18.02.09 15:50:15Wenn sich der MM im Ask hinter den Block bei 1,92 stellen würde, würde er seine eigentliche Aufgabe nicht mehr erfüllen. Es gibt da Gesetze, in welcher Spanne er sich positionieren muss. Es sei denn er stellt sich dann im Bid an erste Stelle.

Das ist in doppelter Hinsicht Unsinn: erstens - würde es gesetzliche regeln geben, dann besitzen sie für beide seiten geltung ... es ist also nicht erklärbar warum "nach unten" ein prozentual doppeler abstand wie "nach oben" gestellt wird. Zweitens gibt es eine Regelung - die ich vor kurzem hier mal verlinkt habe, die zu einem 10% abstand verpflichet... und da gäbe es somit deutlich kurspflegendere möglichkeiten...

Antwort auf Beitrag Nr.: 36.606.728 von derrest am 18.02.09 21:14:33Das ist kein Unsinn.

Das beste Ask stand zu dem Zeitpunkt bei 1,92 € (außer 50 Stück bei 1,79) und das Bid bei 1,74 €. Du hast doch darüber aufgeregt, dass der MM sich im Bid auf 1,70 und im Ask auf 1,82 gestellt hatte.

Ein MM muss eine vernünftige Handelbarkeit in einer bestimmten Kursspanne ermöglichen, aber nicht den Kurs stützen. Da war heute absolut nichts ungewöhnlich.

Hier nochmal das OB von vorhin. Was genau verlangst du? Das er seine 2k im Bid auf 1,75 und im Ask auf 1,91 € stellt? Was würde das für einen Unterschied machen? Denkst du jemand kauft den Kurs dann hoch bis 1,91 €? Dann passiert doch eher genau das Gegenteil, weil der Kurs erst nen 20 Cent-Sprung machen müsste, was niemand zahlen würde, und schon gar nicht, wenn direkt hinter dem MM dann noch ne 4,4k-Order zu 1,92 steht.

Eher gehts dann ins Bid hinein, und der MM würde sich dann sowieso wieder zurückziehen auf 1,70 €. Mindestens.

3,00 325

2,75 400

2,70 1.274

2,42 500

2,40 100

2,23 262

1,95 675

1,92 4.450

1,82 2.000

1,79 50

Quelle: http://aktienkurs-orderbuch.finanznachrichten.de/HWS.aspx

50 1,75

220 1,74

500 1,73

1.000 1,71

2.000 1,70

1.000 1,65

650 1,56

3.000 1,50

200 1,22

400 0,82

Das beste Ask stand zu dem Zeitpunkt bei 1,92 € (außer 50 Stück bei 1,79) und das Bid bei 1,74 €. Du hast doch darüber aufgeregt, dass der MM sich im Bid auf 1,70 und im Ask auf 1,82 gestellt hatte.

Ein MM muss eine vernünftige Handelbarkeit in einer bestimmten Kursspanne ermöglichen, aber nicht den Kurs stützen. Da war heute absolut nichts ungewöhnlich.

Hier nochmal das OB von vorhin. Was genau verlangst du? Das er seine 2k im Bid auf 1,75 und im Ask auf 1,91 € stellt? Was würde das für einen Unterschied machen? Denkst du jemand kauft den Kurs dann hoch bis 1,91 €? Dann passiert doch eher genau das Gegenteil, weil der Kurs erst nen 20 Cent-Sprung machen müsste, was niemand zahlen würde, und schon gar nicht, wenn direkt hinter dem MM dann noch ne 4,4k-Order zu 1,92 steht.

Eher gehts dann ins Bid hinein, und der MM würde sich dann sowieso wieder zurückziehen auf 1,70 €. Mindestens.

3,00 325

2,75 400

2,70 1.274

2,42 500

2,40 100

2,23 262

1,95 675

1,92 4.450

1,82 2.000

1,79 50

Quelle: http://aktienkurs-orderbuch.finanznachrichten.de/HWS.aspx

50 1,75

220 1,74

500 1,73

1.000 1,71

2.000 1,70

1.000 1,65

650 1,56

3.000 1,50

200 1,22

400 0,82

Antwort auf Beitrag Nr.: 36.606.728 von derrest am 18.02.09 21:14:33Zumeist stellt der DS blockierend im Brief und zurückgezogen im Geld,und in einem eher neutralen Markt (Verkaufsdruck war in den letzten Wochen nicht zu sehen)erzeugt dieses Verhalten eine Abwärtstendenz.

Die Aufwärtsbewegung nach der MetricMeldung wurde durch unglückliches Agieren des DS geblockt.

Es wäre sicherlich an der Zeit kurspflegend zu handeln ,aber zumindest neutrale Liquiditätsstellung kann man einfordern.

Aber mal was Positives:

Knapp 10 Mio in ca 3 Monaten

http://rfid-im-blick.de/200902181293/lufthansa-rollt-kontakt…

gruß

exposito

Die Aufwärtsbewegung nach der MetricMeldung wurde durch unglückliches Agieren des DS geblockt.

Es wäre sicherlich an der Zeit kurspflegend zu handeln ,aber zumindest neutrale Liquiditätsstellung kann man einfordern.

Aber mal was Positives:

Knapp 10 Mio in ca 3 Monaten

http://rfid-im-blick.de/200902181293/lufthansa-rollt-kontakt…

gruß

exposito

Antwort auf Beitrag Nr.: 36.607.010 von katjuscha am 18.02.09 21:50:18ok wenn du den unterschied nicht siehst ... ist das wohl ein anderes spielfeld...

das problem an asymmetrischen paketestellungen ist, dass schon kleinaktionärspaket (wie etwa katjuschas 500 stücke) schon teilweise extreme kursrückgänge verursachen ... und damit wird der ds seiner aufgabe lt. xetra eben einfach nicht gerecht - ich empfehle da die lektüre der einschlägigen vorschriften...

das problem an asymmetrischen paketestellungen ist, dass schon kleinaktionärspaket (wie etwa katjuschas 500 stücke) schon teilweise extreme kursrückgänge verursachen ... und damit wird der ds seiner aufgabe lt. xetra eben einfach nicht gerecht - ich empfehle da die lektüre der einschlägigen vorschriften...

Antwort auf Beitrag Nr.: 36.608.003 von derrest am 19.02.09 06:58:06Wir reden aneinander vorbei.

Es geht mir nicht darum, ob er sich durchaus mal höher ins Bid stellen könnte. Das seh ich genauso.

Aber im aktuellen Fall von gestern hätte das nichts gebracht. Du willst mir doch nicht ernsthaft erzählen, dass der Kurs steigen würde, wenn sich der MM im Bid bei 1,75 und im Ask bei 1,91 hingestellt hätte?

Aus meiner Sicht wäre folgendes passiert. Potenzielle Käufer wären von den 6k hoch im Ask abgeschreckt gewesen und hätten zum Kursniveau schlicht und einfach nicht kaufen können, weil außer 50 Stück bei 1,79 € kein Angebot da war. Deshalb hat der MM nur seine Rolle wahrgenommen, da ein Angebot zu 1,82 € zu stellen.

Und jeder Verkäufer hätte sich gefreut, noch zu 1,75 seine 2k loswerden zu können. Wenn das geschehen wäre (oder auch nur 500 Stück), hätte sich der MM im Bid sowieso wieder auf 1,70 oder tiefer zurückgezogen.

Es bringt jedenfalls nichts, wenn der MM sich in jeder beliebigen Situation höher stellt, nur damit es symettrisch aussieht. Da sollte man schon genauer auf das gesamte Orderbuch und den aktuellen Kurs schauen. Du hast ja gesehen, dass selbst zu 1,82 € niemand gekauft hat. Da kann man ja wohl kaum verlangen, dass sich der MM in Bid und Ask höher stellt. Wo keine Nachfrage da ist, ist keine da.

Es geht mir nicht darum, ob er sich durchaus mal höher ins Bid stellen könnte. Das seh ich genauso.

Aber im aktuellen Fall von gestern hätte das nichts gebracht. Du willst mir doch nicht ernsthaft erzählen, dass der Kurs steigen würde, wenn sich der MM im Bid bei 1,75 und im Ask bei 1,91 hingestellt hätte?

Aus meiner Sicht wäre folgendes passiert. Potenzielle Käufer wären von den 6k hoch im Ask abgeschreckt gewesen und hätten zum Kursniveau schlicht und einfach nicht kaufen können, weil außer 50 Stück bei 1,79 € kein Angebot da war. Deshalb hat der MM nur seine Rolle wahrgenommen, da ein Angebot zu 1,82 € zu stellen.

Und jeder Verkäufer hätte sich gefreut, noch zu 1,75 seine 2k loswerden zu können. Wenn das geschehen wäre (oder auch nur 500 Stück), hätte sich der MM im Bid sowieso wieder auf 1,70 oder tiefer zurückgezogen.

Es bringt jedenfalls nichts, wenn der MM sich in jeder beliebigen Situation höher stellt, nur damit es symettrisch aussieht. Da sollte man schon genauer auf das gesamte Orderbuch und den aktuellen Kurs schauen. Du hast ja gesehen, dass selbst zu 1,82 € niemand gekauft hat. Da kann man ja wohl kaum verlangen, dass sich der MM in Bid und Ask höher stellt. Wo keine Nachfrage da ist, ist keine da.

..mal im Ernst, ein Blick über den Tellerrand ist wohl mehr

als angebracht.

Wer soll sich denn in dem aktuellen Umfeld für Nebenwerte interessieren, zudem noch mit einer Tochter die in England und Irland, also in Märkten bzw. Ländern tätig ist, die gerade kurz vor dem finanziellen Kollaps stehen und auch noch in den USA mit

skeye und metric wachsen wollte.

Eine Erholung ist noch lange nicht in Sicht, es stehen ganze

Volkswirtschaften vor der Pleite.

Selbst gute Zahlen von H&W würden hier wohl kaum helfen und die

Aussichten für die nächsten Quartale sind alles andere als gut.

Viele Kleinaktionäre werden nie mehr in ihrem Leben eine Aktie

anfassen und die Banken kämfen ums überleben.

Diese Krise wird das gesamte System auf den Kopf stellen, Gewinner

sind im Moment noch die Edelmetallaktien, seht euch den Goldpreis

an.

..und das kann noch eine ganze Weile so gehen.

als angebracht.

Wer soll sich denn in dem aktuellen Umfeld für Nebenwerte interessieren, zudem noch mit einer Tochter die in England und Irland, also in Märkten bzw. Ländern tätig ist, die gerade kurz vor dem finanziellen Kollaps stehen und auch noch in den USA mit

skeye und metric wachsen wollte.

Eine Erholung ist noch lange nicht in Sicht, es stehen ganze

Volkswirtschaften vor der Pleite.

Selbst gute Zahlen von H&W würden hier wohl kaum helfen und die

Aussichten für die nächsten Quartale sind alles andere als gut.

Viele Kleinaktionäre werden nie mehr in ihrem Leben eine Aktie

anfassen und die Banken kämfen ums überleben.

Diese Krise wird das gesamte System auf den Kopf stellen, Gewinner

sind im Moment noch die Edelmetallaktien, seht euch den Goldpreis

an.

..und das kann noch eine ganze Weile so gehen.

Interview mit Herrn Oehmen 20.2.08

http://www.aktien-meldungen.de/interview-mit-hansjoachim-oeh…

Alles in allem siehts gut für H&W aus : die Finanzierungslinien stehen und da man in der letzten Zeit permanent eingestellt hat und auch weiterhin Mitarbeiter sucht ,dürfte es im operativen Geschäft nicht schlecht laufen.Es gibt wohl kaum einen Mittelständler ,der momentan nicht entlässt oder auf Kurzarbeit geht,sondern Personal aufstockt und gerade im Bereich Ausbildung dauerhaft hochklassige Lehrstellen anbietet

Generell zum Thema Wachstum in der Rezession:

Der Retailbereich und hier insbesondere die H&W Altkunden Edeka,Rewe,Rossmann ua expandieren und investieren in 2009.Die Altkunden stellen festen Umsatz im Bereich Service,Reparatur und Ersatzausstattung dar und bieten grösste Chancen für H&W in einem zumindest für Deutschland vollkommen neuen Geschäftsfeld dem SelfCheckout.Bis ins Detail hat H&W hier den Ablauf Hard und Softwareseitig dargestellt :skeye.dart(mit Ausgabeschrank und Einkaufswagenhalterung)skeye.quickpay(mit Sondermodel im Betrieb bei MetroC&C),skeye.cashpay(neue Variante alles Eierlegende-Woll-Milch-Sau im skeye produktbereich),dazu kommen Rfid gesteuerte Schrankensysteme für den Auslass.

Es gibt weltweit nur ganz wenige Firmen ,die diesen Bereich so detailliert mit eigenprodukten abbilden können und nur eine Firma ,nämlich H&W ,die schon ein System in Deutschland im Feld laufen hat,ansonsten nur Pilots und Feldversuche.

gruß

exposito

http://www.aktien-meldungen.de/interview-mit-hansjoachim-oeh…

Alles in allem siehts gut für H&W aus : die Finanzierungslinien stehen und da man in der letzten Zeit permanent eingestellt hat und auch weiterhin Mitarbeiter sucht ,dürfte es im operativen Geschäft nicht schlecht laufen.Es gibt wohl kaum einen Mittelständler ,der momentan nicht entlässt oder auf Kurzarbeit geht,sondern Personal aufstockt und gerade im Bereich Ausbildung dauerhaft hochklassige Lehrstellen anbietet

Generell zum Thema Wachstum in der Rezession: