Kennt jemand RussOil ? - 500 Beiträge pro Seite (Seite 64)

eröffnet am 01.06.07 05:56:31 von

neuester Beitrag 30.10.12 18:37:35 von

neuester Beitrag 30.10.12 18:37:35 von

Beiträge: 32.566

ID: 1.128.148

ID: 1.128.148

Aufrufe heute: 26

Gesamt: 1.730.362

Gesamt: 1.730.362

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 6 Minuten | 483 | |

| 08.05.24, 11:56 | 266 | |

| heute 00:46 | 245 | |

| heute 01:07 | 241 | |

| gestern 23:34 | 235 | |

| gestern 23:03 | 191 | |

| heute 00:37 | 185 | |

| heute 00:34 | 184 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.880,00 | +0,58 | 210 | |||

| 2. | 2. | 5,4800 | -20,00 | 163 | |||

| 3. | 3. | 6,9260 | -1,73 | 104 | |||

| 4. | 5. | 0,2380 | -46,88 | 68 | |||

| 5. | 4. | 0,2030 | +3,31 | 67 | |||

| 6. | 6. | 5,6050 | -5,89 | 53 | |||

| 7. | 7. | 173,99 | -2,01 | 50 | |||

| 8. | 10. | 16,100 | +2,55 | 45 |

Antwort auf Beitrag Nr.: 33.654.310 von nullzu3 am 16.03.08 18:23:52Guter Mann, es ist eine Klasse -Antwort !

Ich bin sehr gespannt, ob sich doch noch Leute melden, die hier fundamental Potential bei Russoil finden.

Übrigens würde mich brennend dieser Emailverkehr mit Russoil interessieren.......allerdings nur die Antworten kurzgefaßt im schönen Schriftdeutsch !

Gruß

Ich bin sehr gespannt, ob sich doch noch Leute melden, die hier fundamental Potential bei Russoil finden.

Übrigens würde mich brennend dieser Emailverkehr mit Russoil interessieren.......allerdings nur die Antworten kurzgefaßt im schönen Schriftdeutsch !

Gruß

wie wird es weitergehen?

Antwort auf Beitrag Nr.: 33.653.413 von Leonie5 am 16.03.08 14:13:31

DANKE, Leonie!

Schon lange nicht mehr so gelacht.

DANKE, Leonie!

Schon lange nicht mehr so gelacht.

Antwort auf Beitrag Nr.: 33.655.820 von lerchengrund am 17.03.08 00:12:57.....mit dem Thread ? Das frage ich mich auch !

Die genialen Fundamentalstatements der Eule fehlen. Die Nonne ist wohl über Ostern viel "dienstlich" unterwegs.

Im Moment sieht es bei den Rohstoffpreisen ja nicht so gut aus, es wurde aber auch Zeit, daß diese Blase auch mal platzt. Hoffentlich so nachhaltig, daß die Rohstoffpreise stark nach unten fallen, wäre für die Wirtschaft in Amerika ein Segen........und natürlich auch für uns hier in Deutscheland.

Wie geht es eigentlich MF ? Gibt er noch Seminare oder ist er bereits auf seinem Alterssitz irgendwo im fernen Ausland ?

Fragen über Fragen........

Die genialen Fundamentalstatements der Eule fehlen. Die Nonne ist wohl über Ostern viel "dienstlich" unterwegs.

Im Moment sieht es bei den Rohstoffpreisen ja nicht so gut aus, es wurde aber auch Zeit, daß diese Blase auch mal platzt. Hoffentlich so nachhaltig, daß die Rohstoffpreise stark nach unten fallen, wäre für die Wirtschaft in Amerika ein Segen........und natürlich auch für uns hier in Deutscheland.

Wie geht es eigentlich MF ? Gibt er noch Seminare oder ist er bereits auf seinem Alterssitz irgendwo im fernen Ausland ?

Fragen über Fragen........

Antwort auf Beitrag Nr.: 33.665.235 von uebrigens am 17.03.08 20:01:24Leoni5 soll noch zu den Letzten im Kreise von MF gehören, die ihn bedingungslos verehren.

Übrigens hatte der nicht auch gesagt, daß Allianz im Februar 2008 auf 200 Euro steht ?

Übrigens hatte der nicht auch gesagt, daß Allianz im Februar 2008 auf 200 Euro steht ?

Trading Spotlight

Antwort auf Beitrag Nr.: 33.705.761 von Sochi am 21.03.08 18:02:38Hallo Sochi, ich bin sicherlich kein Anhänger oder Verehrer von MF. Aber eines zu Deiner Allianz frage------ich glaube es hat keiner vorhersehen können das die Kurse so purzeln auch kein MF. Ich will Dir nichts unterstellen, aber hast Du dieses so vorhergesehen? Das bist Du nämlich der neue Börsenguru für mich!!!!

Es ist sicherlich das leichterste über alles zu schimpfen, bevor man sich selbst ein Bild davon macht! Und warum immer auf andere Leute schimpfen, das Geld investiert man ja selbst oder nicht?

Es ist sicherlich das leichterste über alles zu schimpfen, bevor man sich selbst ein Bild davon macht! Und warum immer auf andere Leute schimpfen, das Geld investiert man ja selbst oder nicht?

Antwort auf Beitrag Nr.: 33.707.196 von Leonie5 am 22.03.08 10:36:02Hier gehts um MF und seine Art mit sehr guter Präsenz in seinen Vorträgen, die Leute letztlich dazu zu bringen den Mehrwert in seinem Geldbeutel zu vermehren.

Daß ich den Absturz an der Börse nicht vorhersagen konnte ist doch sonnenklar. Aber Maggus kann den Leuten auch nicht mitteilen, daß sie mit der Allianz-Aktie fast sicher bis Februar 2008 die 200 Euro-Marke knacken können.

Ansonsten ist zu sagen, daß man Dich, bezogen auf Deine Kontaktäußerungen etc. zum Russoilmanagement, beim besten Willen nicht ernst nehmen konnte und vom Börsenverstand her entsprechend behandeln muß.

Russoil taugt nur zum Zocken, allerdings hochspekulativ.

Mach anderen Unbedarften keine Hoffnung hier sei fundamental, was vorhanden und man könne doch auf diesem Kurs einsteigen.

Sicher, wo Du Dein Geld versenkst geht uns nichts an, aber behalte das für Dich.

Daß ich den Absturz an der Börse nicht vorhersagen konnte ist doch sonnenklar. Aber Maggus kann den Leuten auch nicht mitteilen, daß sie mit der Allianz-Aktie fast sicher bis Februar 2008 die 200 Euro-Marke knacken können.

Ansonsten ist zu sagen, daß man Dich, bezogen auf Deine Kontaktäußerungen etc. zum Russoilmanagement, beim besten Willen nicht ernst nehmen konnte und vom Börsenverstand her entsprechend behandeln muß.

Russoil taugt nur zum Zocken, allerdings hochspekulativ.

Mach anderen Unbedarften keine Hoffnung hier sei fundamental, was vorhanden und man könne doch auf diesem Kurs einsteigen.

Sicher, wo Du Dein Geld versenkst geht uns nichts an, aber behalte das für Dich.

Antwort auf Beitrag Nr.: 33.707.743 von Sochi am 22.03.08 14:22:40Merke:

Fundamental wird hier ernsthaft niemand diskutieren. Wer sich hier aufhält, weiß geanu warum. Und zu mehr taugt der Thread und die Aktie nicht !

Nächstes und einzig ernsthaftes Ziel: Die 31 000 Postings zu erreichen !

Fundamental wird hier ernsthaft niemand diskutieren. Wer sich hier aufhält, weiß geanu warum. Und zu mehr taugt der Thread und die Aktie nicht !

Nächstes und einzig ernsthaftes Ziel: Die 31 000 Postings zu erreichen !

Antwort auf Beitrag Nr.: 33.705.761 von Sochi am 21.03.08 18:02:38JA DAS HAT ER!!!!!

Viele viele Male hat er es letztes Jahr seinen Abonennten vorgebetet, dass sein konservatives, sicheres Investestemt, die Allianz AG, zu Anfang 2008 über 200 EUR stehen würde.

Auch wie sich dann im Laufe des Jahres - noch vor dem Beginn der Immo-Krise - vom Kursverlauf her bereits abzeichnete, dass sich das wohl nicht so ganz ausgehen wird hat er immer noch an dieser Behauptung festgehalten um seine zweifelnden Schäfchen zu beruhigen.

Somit konnte wohl jeder, der dem Bäckermeister vor (oder trotz) dem Totalabsturz seiner Stars und Russen-Werte auch nur ein wenig seines Vertrauen schenkte, keinerlei Zweifel daran haben...

Viele viele Male hat er es letztes Jahr seinen Abonennten vorgebetet, dass sein konservatives, sicheres Investestemt, die Allianz AG, zu Anfang 2008 über 200 EUR stehen würde.

Auch wie sich dann im Laufe des Jahres - noch vor dem Beginn der Immo-Krise - vom Kursverlauf her bereits abzeichnete, dass sich das wohl nicht so ganz ausgehen wird hat er immer noch an dieser Behauptung festgehalten um seine zweifelnden Schäfchen zu beruhigen.

Somit konnte wohl jeder, der dem Bäckermeister vor (oder trotz) dem Totalabsturz seiner Stars und Russen-Werte auch nur ein wenig seines Vertrauen schenkte, keinerlei Zweifel daran haben...

Antwort auf Beitrag Nr.: 33.707.196 von Leonie5 am 22.03.08 10:36:02Gibt es im Fanshop von M.F. eigentlich auch Frickikonen zu kaufen?

Tja, da hat ein Bäcker der gutgläubigen deutschen Kleinanlegerschaft ein schönes Ei gelegt...

In diesem Sinne Frohe Ostern.

In diesem Sinne Frohe Ostern.

Antwort auf Beitrag Nr.: 33.707.787 von Sochi am 22.03.08 14:34:53Ein wahres Wort!

Danke, dass Du an unseren Visionen festhältst!

Und das, obwohl es von Tag zu Tag mühseliger wird.

Danke, dass Du an unseren Visionen festhältst!

Und das, obwohl es von Tag zu Tag mühseliger wird.

Antwort auf Beitrag Nr.: 33.708.145 von TrauDich1 am 22.03.08 16:44:18Seit die Eule nicht mehr zugegen ist fehlen uns hier mindestens 10 Postings pro Tag. Desweiteren fehlen uns die Grammatikhöhepunte, die sie in unbeschreiblicher Weise näher brachte.

Seufz, retten wir den Thread wenigstens bis 31 000...

Seufz, retten wir den Thread wenigstens bis 31 000...

Antwort auf Beitrag Nr.: 33.708.216 von Sochi am 22.03.08 17:13:06Ist sie mit Nonne1 durchgebrant???

Antwort auf Beitrag Nr.: 33.708.491 von TrauDich1 am 22.03.08 19:04:55Glaub ich nicht - ich denk, sie wird ihre Gewinne verprassen ...

Antwort auf Beitrag Nr.: 33.708.541 von Guerilla Investor am 22.03.08 19:31:32Ich weiß nicht nicht so recht, aber mein Gefühl sagt mir sie schläft vielleicht bereits unter der Brücke...........ob sie mit Conergy wirklich Gewinn gemacht hat ?

Zumindest könnte ihr die Nonne Zuflucht gewähren. Ein warmes Heim unter geistlicher Obhut ist gerade zur Osterzeit wichtig.

Irgendwann wird sie wieder wie aus dem Nichts auftauchen.........

......ob sie mit Conergy wirklich Gewinn gemacht hat ?Zumindest könnte ihr die Nonne Zuflucht gewähren. Ein warmes Heim unter geistlicher Obhut ist gerade zur Osterzeit wichtig.

Irgendwann wird sie wieder wie aus dem Nichts auftauchen.........

Antwort auf Beitrag Nr.: 33.709.462 von Sochi am 23.03.08 11:24:54Ach was ... sie ist grad auf "Shoppingtour" bei Worldwater ...

Antwort auf Beitrag Nr.: 33.709.754 von Guerilla Investor am 23.03.08 13:45:18Hab mich bisher nie um diesen Wert gekümmert. Da muß ich mich doch gleich mal einklinken.........kommt der auch aus der Kiste von Frickiboy ?

Antwort auf Beitrag Nr.: 33.707.743 von Sochi am 22.03.08 14:22:40Guten Abend Sochi, habe keineswegs zum Einstieg geraten und das werde ich auch nicht tun. Ich werde lediglich nur meine Meinung hier äußern das was ich zu diesem Wert gefunden habe, das werde ich wohl noch tun dürfen, oder? Und zu meinem Kontakt, kann ich nur eines Sagen das dieser auch stattgefunden hat!

Und zu meinem Kontakt, kann ich nur eines Sagen das dieser auch stattgefunden hat!

Hast Du Dir mal die Mühe gemacht, Dich besser reinzulesen in diesem Wert, ich Denke das hier erst der Anfang begonnen hat. Stelle Dir hier etwas rein, was in den nächsten Jahren alles passieren wird. ( es ist erst der Anfang ).

http://www.russoilcorp.com/ger/projects.aspx

Warten wir mal die nächsten Jahre ab, hier gibt es sicherlich keine schnellen Gewinne aber auf sicht von 2-3 Jahren schätze ich schon! ( nur meine persönliche Meinung )

Ich werde lediglich nur meine Meinung hier äußern das was ich zu diesem Wert gefunden habe, das werde ich wohl noch tun dürfen, oder? Und zu meinem Kontakt, kann ich nur eines Sagen das dieser auch stattgefunden hat!

Und zu meinem Kontakt, kann ich nur eines Sagen das dieser auch stattgefunden hat!Hast Du Dir mal die Mühe gemacht, Dich besser reinzulesen in diesem Wert, ich Denke das hier erst der Anfang begonnen hat. Stelle Dir hier etwas rein, was in den nächsten Jahren alles passieren wird. ( es ist erst der Anfang ).

http://www.russoilcorp.com/ger/projects.aspx

Warten wir mal die nächsten Jahre ab, hier gibt es sicherlich keine schnellen Gewinne aber auf sicht von 2-3 Jahren schätze ich schon! ( nur meine persönliche Meinung )

wie wird es weitergehen?

Antwort auf Beitrag Nr.: 33.710.294 von Sochi am 23.03.08 18:52:57Klink dich lieber schnell aus ... hier zocken die ehrbaren Hausfrauen und lebenslänglichen Freizeitstudenten ...

Antwort auf Beitrag Nr.: 33.710.637 von Leonie5 am 23.03.08 21:05:31Wenn du jetzt einsteigen willst, dann in seriöse Werte, selbst der DAX, bringt gegenüber dieser Nullnummer so große Chancen in zwei Jahren viel mehr Kurswert zu haben, daß sich hier nur Leute engagieren, die von Börse keine Ahnung haben oder einfach nur auf den schnellen Zock spekulieren.

Müßig eigentlich Deine Postings übrhauupt zu kommentieren.

Es müßte Dir doch aufgefallen sein, daß Du hier bisher nicht einen gefunden hast, der dir nur annähernd zustimmt.

Kauf Dich ein, kauf, was der Markt an Russoilaktien hergibt.....wir alle gönnen Dir ja die großen Gewinne, die Du in 2-3 Jahren einstreichen wirst.....

Müßig eigentlich Deine Postings übrhauupt zu kommentieren.

Es müßte Dir doch aufgefallen sein, daß Du hier bisher nicht einen gefunden hast, der dir nur annähernd zustimmt.

Kauf Dich ein, kauf, was der Markt an Russoilaktien hergibt.....wir alle gönnen Dir ja die großen Gewinne, die Du in 2-3 Jahren einstreichen wirst.....

Antwort auf Beitrag Nr.: 33.710.815 von Guerilla Investor am 23.03.08 22:57:26Willst du damit sagen die Eule sei eine ehrbare Hausfrau ? Das ist mir zu konservativ, auch wenn Du sie zocken läßt.

Allerdings, wer weiß, was uns Liebchen treiben, wenn wir ausser Haus sind......

Allerdings, wer weiß, was uns Liebchen treiben, wenn wir ausser Haus sind......

Antwort auf Beitrag Nr.: 33.711.932 von Sochi am 24.03.08 13:07:17Mhm! Ganz genau!!!

Sie melden sich unter dem Namen "Eula" oder Nonne 1 bei w-o an und schäkern mit Sochis und ähnlichen...

Sie melden sich unter dem Namen "Eula" oder Nonne 1 bei w-o an und schäkern mit Sochis und ähnlichen...

Antwort auf Beitrag Nr.: 33.712.036 von TrauDich1 am 24.03.08 13:30:20Mein Gott, Du hast recht, gewisse Ähnlichkeiten von der Eule mit der Meinen sind mir auch schon aufgefallen. Vor allem in der Grammatik gabs Auffälligkeiten.

Muß sie gleich mal zur Rede stellen........

Muß sie gleich mal zur Rede stellen........

Antwort auf Beitrag Nr.: 33.710.637 von Leonie5 am 23.03.08 21:05:31ähhhhhhhhh bitte?? man sollte alle neulinge vor der frickscehen kiste hier warnen. die aktie ist keinen cent wert. hier hat man fast so hohe chancen wie bei StarGold oder StarEnergy

Antwort auf Beitrag Nr.: 33.712.406 von BeTrade am 24.03.08 14:45:12Leoni5 soll anscheinend heute auf xetra gekauft haben. Der Kurs ist auch gleich um 460 Prozent gestiegen......wow, geil !

Da wollte man natürlich in Frankfurt nicht zurückstehen und kauft um 12,90 Prozent hoch. Nun, wenn Leoni5 kauft heißt es aufgepaßt, denn wir ernten in 2-3 Jahren steuerfrei mindestens 5000 Prozent......mindestens....äh......so ungefähr.....oder so ähnlich....äh....bis bald in diesem Theater.

Da wollte man natürlich in Frankfurt nicht zurückstehen und kauft um 12,90 Prozent hoch. Nun, wenn Leoni5 kauft heißt es aufgepaßt, denn wir ernten in 2-3 Jahren steuerfrei mindestens 5000 Prozent......mindestens....äh......so ungefähr.....oder so ähnlich....äh....bis bald in diesem Theater.

Antwort auf Beitrag Nr.: 33.733.238 von Sochi am 26.03.08 19:18:06sag mal, wieso mimmst du hier permanent den

Dorfdeppen.......

hast du keinen Selbstwert..???

Dorfdeppen.......

hast du keinen Selbstwert..???

Antwort auf Beitrag Nr.: 33.733.362 von Aborigine am 26.03.08 19:30:05Nun mein Kleiner, die Leute aus dem Busch brauchen halt ihre Zeit, um alles zu begreifen....

Gruß aus Sidney

Unser Australier............den Kerl muß man einfach mögen.....

Gruß aus Sidney

Unser Australier.....

.......den Kerl muß man einfach mögen.....

Antwort auf Beitrag Nr.: 33.736.096 von Sochi am 27.03.08 08:32:45anscheinend haben sie dich hier abgezockt, und nicht

nur das, sondern auch noch ein Brett vor`s Hirn

geschlagen........

nur das, sondern auch noch ein Brett vor`s Hirn

geschlagen........

Antwort auf Beitrag Nr.: 33.736.203 von Aborigine am 27.03.08 08:47:54.....solltest mal besser auf die Buschtrommeln hören, denn außer Dir weiß inzwischen jeder hier, daß ich hier noch nie investiert war...

.....aber mal ehrlich, hast Du dort Internetanschluß ? Das ist mir neu.

Komm Dich mal besuchen, hab immer schon ein Herz für Ureinwohner gehabt.

.....aber mal ehrlich, hast Du dort Internetanschluß ? Das ist mir neu.

Komm Dich mal besuchen, hab immer schon ein Herz für Ureinwohner gehabt.

Antwort auf Beitrag Nr.: 33.736.374 von Sochi am 27.03.08 09:05:45Inkorrekt:

es wussten außer dir alle, dass es sich hier wie

bei sehr vielen Werten um ein gewisses Risiko

handelte......

deshalb wurdest du übelst abgezockt.

( nicht jede vertraute BM bleibt verschwiegen so

wie versprochen....)

es wussten außer dir alle, dass es sich hier wie

bei sehr vielen Werten um ein gewisses Risiko

handelte......

deshalb wurdest du übelst abgezockt.

( nicht jede vertraute BM bleibt verschwiegen so

wie versprochen....)

Antwort auf Beitrag Nr.: 33.736.451 von Aborigine am 27.03.08 09:13:41...................der Mann ist guuuuuuuuut........heißt Du auch "gass" ??....

.............der Mann ist guuuuuuuuut........heißt Du auch "gass" ??....

Antwort auf Beitrag Nr.: 33.736.649 von Sochi am 27.03.08 09:31:46Wo ist GASS überhaupt hin?!?!?!

Wie soll es bei Russoil überhaupt weitergehen ohne die köstlichen Analysen und phantastischen Kursvorgaben unseres alten Kapazunders?

Wie soll es bei Russoil überhaupt weitergehen ohne die köstlichen Analysen und phantastischen Kursvorgaben unseres alten Kapazunders?

Antwort auf Beitrag Nr.: 33.744.859 von uebrigens am 27.03.08 21:14:48Ich weiß es auch nicht. Fundamentalanalysen gibt es auch keine mehr. Leoni5 hats mal versucht. Aber so richtig wollte es keiner glauben......so ein Pech

Wenigstens noch die 31 000 erreichen...

Wenigstens noch die 31 000 erreichen...

Antwort auf Beitrag Nr.: 33.746.790 von Sochi am 28.03.08 09:07:49Werden jetzt sogar schon die allerletzten Ziele, die es bei Drecksoil noch gab, heruntergesetzt?

Nur 31.000 Postings?

Das Ziel war doch mindestens 33.333!

Nur 31.000 Postings?

Das Ziel war doch mindestens 33.333!

Australier und Leonichen, ihr müßt posten, posten, posten!

Wir müssen die 33.333 schaffen!

Abgesehen davon möchte ich hin und wieder etwas zum Lachen haben.

Wir müssen die 33.333 schaffen!

Abgesehen davon möchte ich hin und wieder etwas zum Lachen haben.

Antwort auf Beitrag Nr.: 33.754.655 von uebrigens am 28.03.08 20:08:00Der Australier hat den Thread nicht begriffen. Leoni schmollt in der Ecke und versteht die Welt nicht mehr, nachdem sie uns doch mitgeteilt hat, daß der Chefe von Russoil mitgeteilt habe das Unternehmen werde eine große Zukunft haben. Nur dumm, daß Papa Frick das ganze nicht mehr unterstützt, wer um Himmels Willen soll diesen wertlosen Börsenmantel hochkaufen ? Zocker bewegen das Ding auch nur kurzfristig. Geht man rechtzeitig rein und raus könnte man das ganze ausnutzen. Nur wann ist "rechtzeitig" ?

Zumindest eins haben wir jetzt erreicht: wir sind wieder ein Posting weiter....

Leoni nicht böse sein, morgen gibts fast sommerliche Temperaturen und du kannst dich von den sibirischen Kältegedanken einer Russoil erholen.

Wir lieben Dich trotzdem, denn wir brauchen jeden hier....

Zumindest eins haben wir jetzt erreicht: wir sind wieder ein Posting weiter....

Leoni nicht böse sein, morgen gibts fast sommerliche Temperaturen und du kannst dich von den sibirischen Kältegedanken einer Russoil erholen.

Wir lieben Dich trotzdem, denn wir brauchen jeden hier....

bald haben wir die 31.000

Antwort auf Beitrag Nr.: 33.754.618 von uebrigens am 28.03.08 20:04:29Nein, nein, keine Sorge! War nur ein Zwischenziel!!!

Weißt eh: Motivationstechnik!!! Die Strategie der kleinen Schritte und so...

Ist fast wie bei einem Marahon - zwischen bestimmten Strecken wird es ziemlich zäh...

Fröhlichen Sonntag!

War nur ein Zwischenziel!!!Weißt eh: Motivationstechnik!!! Die Strategie der kleinen Schritte und so...

Ist fast wie bei einem Marahon - zwischen bestimmten Strecken wird es ziemlich zäh...

Fröhlichen Sonntag!

Antwort auf Beitrag Nr.: 33.760.613 von TrauDich1 am 30.03.08 15:22:05.....um bei deiner Sprache zu bleiben. Russoil befindet

sich bei Kilometer 31......

ich muss dir die Bedeutung als Marathonläufer ja nicht

näher ausführen....

sich bei Kilometer 31......

ich muss dir die Bedeutung als Marathonläufer ja nicht

näher ausführen....

Antwort auf Beitrag Nr.: 33.761.591 von Aborigine am 30.03.08 19:46:07 Exakt! So hätte ich es zugeornet!

Und wir werden die 33 333 erreichen!!!

Exakt! So hätte ich es zugeornet! Und wir werden die 33 333 erreichen!!!

Antwort auf Beitrag Nr.: 33.761.608 von TrauDich1 am 30.03.08 19:49:43Ähhhmm, bezogen auf den Thread allerdings, nicht auf die Aktie...

Antwort auf Beitrag Nr.: 33.761.615 von TrauDich1 am 30.03.08 19:52:31hier wirste auch noch locker ie 99.999 sehen, also

wo ist dein Problem.......

wo ist dein Problem.......

erstmal 30.928

Antwort auf Beitrag Nr.: 33.761.688 von lerchengrund am 30.03.08 20:10:44wieso so defensiv ja gar knausrig......

Antwort auf Beitrag Nr.: 33.761.682 von Aborigine am 30.03.08 20:09:34Na, das wär´ja fast eine Wette wert!!!

für alle die ein bisschen geld vom bäcker zurück haben wollen.

Dr. Erika Elisabeth Orth

Rechtsanwältin

PPR & PARTNER Pape Palenberg Rauh

Rechtsanwälte Wirtschaftsprüfer Steuerberater

Königsallee 70

40212 Düsseldorf

Deutschland/Germany

Tel.: +49 (211) 828 929 49

Fax: +49 (211) 828 929 29

E-Mail: elisabeth.orth@ppr-partner.de

Internet: www.ppr-partner.de

AG Essen PR 1146, Sitz: Düsseldorf

Dr. Erika Elisabeth Orth

Rechtsanwältin

PPR & PARTNER Pape Palenberg Rauh

Rechtsanwälte Wirtschaftsprüfer Steuerberater

Königsallee 70

40212 Düsseldorf

Deutschland/Germany

Tel.: +49 (211) 828 929 49

Fax: +49 (211) 828 929 29

E-Mail: elisabeth.orth@ppr-partner.de

Internet: www.ppr-partner.de

AG Essen PR 1146, Sitz: Düsseldorf

Antwort auf Beitrag Nr.: 33.761.736 von TrauDich1 am 30.03.08 20:20:19Aber ohne Eule und ohne Nonne...???

Antwort auf Beitrag Nr.: 33.761.756 von lerchengrund am 30.03.08 20:23:35ne, ne Mädel`s da bekommt ihr nix mehr, dass Game

habt ihr verloren....

habt ihr verloren....

Antwort auf Beitrag Nr.: 33.761.771 von Aborigine am 30.03.08 20:27:09Nicht aufgeben, Wunder gibt es immer wieder !

Komme mir vor wie bei Harry Potter. Da gibt es auch Eulen und einen Dunklen Lord. Nur fehlt hier der Dumbledore.

Antwort auf Beitrag Nr.: 33.764.172 von NikitaChruschtschew am 31.03.08 11:02:20Richtig........und deshalb ist es doch richtig geil hier...........hier ist Leben in der Bude..

........hier ist Leben in der Bude..

Hallo Leonie,

0,03 hält zur Zeit noch gut, aber 0,02 sollte noch getestet werden ?

Durch die Verurteilung in erster Instanz müssen die Risiken

abgeklopft werden, dann kann es durchaus Richtung 0,30 gehen.

0,60 ist eher weit entfernt.

Zuerst muss aber die 0,05 erneut genommen werden und dann

die 0,10 ,

Leider haben ein paar Leute sich Papiere für 0,07 an sich selbst

verkauft, was übertrieben war.

0,09 ist also durch aus möglich.

Für Geschädigte :

sammelklage1@yahoo.de

0,03 hält zur Zeit noch gut, aber 0,02 sollte noch getestet werden ?

Durch die Verurteilung in erster Instanz müssen die Risiken

abgeklopft werden, dann kann es durchaus Richtung 0,30 gehen.

0,60 ist eher weit entfernt.

Zuerst muss aber die 0,05 erneut genommen werden und dann

die 0,10 ,

Leider haben ein paar Leute sich Papiere für 0,07 an sich selbst

verkauft, was übertrieben war.

0,09 ist also durch aus möglich.

Für Geschädigte :

sammelklage1@yahoo.de

Antwort auf Beitrag Nr.: 33.792.173 von gass am 02.04.08 19:03:12............liebe Leoni5....das von Meister gass ist etwas wirr....aber fundamental eine überzeugende Vorstellung.

Wir lieben unseren gass....bei dem weißt Du nie auf welcher Seite er steht. Kann täglich wechseln....

......liebe Leoni5....das von Meister gass ist etwas wirr....aber fundamental eine überzeugende Vorstellung. Wir lieben unseren gass....bei dem weißt Du nie auf welcher Seite er steht. Kann täglich wechseln....

Antwort auf Beitrag Nr.: 33.792.173 von gass am 02.04.08 19:03:12Verurteiling in erster Instanz...

Urteil ist noch nicht rechtskräftig!

Urteil ist noch nicht rechtskräftig!

Antwort auf Beitrag Nr.: 33.792.173 von gass am 02.04.08 19:03:12GASS, endlich bist du wieder da, ich freu mich!

Antwort auf Beitrag Nr.: 33.792.935 von uebrigens am 02.04.08 20:16:00Jetzt fehlt nur noch die Eule.

Aber irgendwie fürchte ich, die sehen wir nicht mehr.

Muß jetzt wohl wirklich etwas arbeiten, nachdem sie mit den Raketen ihres Meisters wohl die Ersparnisse der letzten 40 Jahre in den Sand gesetzt hat...?

Aber irgendwie fürchte ich, die sehen wir nicht mehr.

Muß jetzt wohl wirklich etwas arbeiten, nachdem sie mit den Raketen ihres Meisters wohl die Ersparnisse der letzten 40 Jahre in den Sand gesetzt hat...?

Antwort auf Beitrag Nr.: 33.793.028 von uebrigens am 02.04.08 20:24:11inkorrekt...

Eule hat sich mittlerweile nachweisbar dumm undd

dämmlich verdient......

anscheinend verfolgst du die jeweiligen User

hier bei Wnicht in ihrem tun.....

Eule hat sich mittlerweile nachweisbar dumm undd

dämmlich verdient......

anscheinend verfolgst du die jeweiligen User

hier bei W

nicht in ihrem tun.....

Antwort auf Beitrag Nr.: 33.793.273 von Aborigine am 02.04.08 20:49:35Ach wirklich? Womit denn?

Übrigens, hier mein bisheriger Favorit für den Bäckerliebesbrief des Monats April:

B.Müller 01.04.2008

Hallo Herr Frick, ich schreibe eigentlich nie Einträge in ein Gästebuch, aber ich muss ehrlich sagen, Ihnen muss ich einfach mal ein Lob aussprechen. Toll, wie Sie uns Anleger durch diese rauhe See führen. Sie sind wie der stabdhafte Kapitän, der in jeder Situation weiss, was zu tun ist. Sie sind ein wirklicher Menschenfreund und ein guter Ratgeber und Leader. Vielen Dank für Ihre uneigennützige Hilfe für uns alle. Ich steige jetzt wieder in Aktien ein. Gute Besserung und ein gutes Jahr für Sie und Ihre Familie und Freunde und Ihr Team! B.Müller

B.Müller 01.04.2008

Hallo Herr Frick, ich schreibe eigentlich nie Einträge in ein Gästebuch, aber ich muss ehrlich sagen, Ihnen muss ich einfach mal ein Lob aussprechen. Toll, wie Sie uns Anleger durch diese rauhe See führen. Sie sind wie der stabdhafte Kapitän, der in jeder Situation weiss, was zu tun ist. Sie sind ein wirklicher Menschenfreund und ein guter Ratgeber und Leader. Vielen Dank für Ihre uneigennützige Hilfe für uns alle. Ich steige jetzt wieder in Aktien ein. Gute Besserung und ein gutes Jahr für Sie und Ihre Familie und Freunde und Ihr Team! B.Müller

Gute nacht und tollen Start morgen .... !

Antwort auf Beitrag Nr.: 33.793.677 von uebrigens am 02.04.08 21:32:38Grausam schön.......ich könnte heulen !!........warum habe ich nicht so einen Wohltäter in der Familie.....

Antwort auf Beitrag Nr.: 33.793.418 von uebrigens am 02.04.08 21:05:08Guten Morgen........

soviel Engagement traue ich dir schon zu, um dies

selber rauszufinden......

zumal hier bei Wdie Wege toll nachzuvollziehen

sind!

soviel Engagement traue ich dir schon zu, um dies

selber rauszufinden......

zumal hier bei W

die Wege toll nachzuvollziehen sind!

Antwort auf Beitrag Nr.: 33.795.373 von Aborigine am 03.04.08 08:39:01Aber wenn du es ja weißt, warum kannst du es mir dann nicht einfach sagen?

Antwort auf Beitrag Nr.: 33.801.449 von uebrigens am 03.04.08 17:35:25Er ist halt ein Ureinwohner und der zivilisierten Welt nicht so zugetan..............aber wir lieben, denn er hält mit uns wenigen den Thread am Leben...........die Eule fehlt mir trotzdem, sie brachte wenigstens hohes Niveau in den Thread und die schönen Bildle.........vielleicht sollten wir nach Ihrem Baubüro suchen...

.........aber wir lieben, denn er hält mit uns wenigen den Thread am Leben...........die Eule fehlt mir trotzdem, sie brachte wenigstens hohes Niveau in den Thread und die schönen Bildle.........vielleicht sollten wir nach Ihrem Baubüro suchen...

Antwort auf Beitrag Nr.: 33.806.004 von Sochi am 04.04.08 08:04:28Sollte natürlich heißen "aber wir lieben ihn".....

OTC 125% plus........

Kurse stelle ich im übrigen nur wegen @ soschi und @ uebrigens

ein, da ihr mich auch so lieb habt.......

ein, da ihr mich auch so lieb habt.......

Antwort auf Beitrag Nr.: 33.811.491 von Aborigine am 04.04.08 16:43:55Warst Du das?

Antwort auf Beitrag Nr.: 33.795.373 von Aborigine am 03.04.08 08:39:01Wieso beschleicht mich bei solchen Sprüchen das Gefühl, als würde ich mit einem Bein bereits im Knast stehen?

Antwort auf Beitrag Nr.: 33.811.517 von Aborigine am 04.04.08 16:45:56Soschi.......soooooooooo heiß ich nicht !!

Antwort auf Beitrag Nr.: 33.811.644 von corbie am 04.04.08 16:57:40ja klar........vermute ich eher schon bei dir.

...vermute ich eher schon bei dir.

Antwort auf Beitrag Nr.: 33.811.780 von corbie am 04.04.08 17:07:44keine Ahnung, warum du anscheinend nicht gesetztestreu

bist.....solltest du ändern.....

bist.....solltest du ändern.....

Antwort auf Beitrag Nr.: 33.812.195 von Sochi am 04.04.08 17:44:42Entschuldigung @ Sochi.....

Antwort auf Beitrag Nr.: 33.812.607 von Aborigine am 04.04.08 18:26:21Du hast mich völlig missverstanden.

Ich wollte lediglich zum Ausdruck bringen, dass ich mich über Deine Andeutungen wundere.

Wären sie koscher, könntest Du offen darüber reden bzw. schreiben.

Da Du das aber nicht tust, wirst Du mir erlauben müssen, dass ich mich frage, warum Du eine solche Geheimniskrämerei betreibst.

Ich wollte lediglich zum Ausdruck bringen, dass ich mich über Deine Andeutungen wundere.

Wären sie koscher, könntest Du offen darüber reden bzw. schreiben.

Da Du das aber nicht tust, wirst Du mir erlauben müssen, dass ich mich frage, warum Du eine solche Geheimniskrämerei betreibst.

Antwort auf Beitrag Nr.: 33.812.864 von corbie am 04.04.08 18:49:23sag mal was willst du..??? Geheimniss-

krämerei??? hast du sie nicht alle...oder was

willst du von mir......

Geheimniss-krämerei??? hast du sie nicht alle...oder was

willst du von mir......

Antwort auf Beitrag Nr.: 33.812.919 von Aborigine am 04.04.08 18:53:58Warum gibst Du dem User uebrigens dann keine klare Antwort, wenn es kein Geheimnis ist?

Antwort auf Beitrag Nr.: 33.813.033 von corbie am 04.04.08 19:04:24corbie, tue mir einen gefallen, und sage mir was Sache

ist, und du bekommst eine Antwort......

( ich bin kein Hellseher....)

ist, und du bekommst eine Antwort......

( ich bin kein Hellseher....)

Antwort auf Beitrag Nr.: 33.813.097 von Aborigine am 04.04.08 19:10:12Welche "Sache" meinst Du?

Antwort auf Beitrag Nr.: 33.813.614 von corbie am 04.04.08 19:55:56OK lassen wir es....ist ja nicht mehr zu überlesen

dass du warum auch immer provozieren willst.....

( habe auch diebez. mittlerweile von zwei Usern

Mails erhalten )

dass du warum auch immer provozieren willst.....

( habe auch diebez. mittlerweile von zwei Usern

Mails erhalten )

OTC auf alle Fälle weiterhin stabil bei 0,09.....

sprich bei 125% plus......

sprich bei 125% plus......

Antwort auf Beitrag Nr.: 33.813.800 von Aborigine am 04.04.08 20:11:40Habe auch Mails bekommen.

Antwort auf Beitrag Nr.: 33.813.994 von corbie am 04.04.08 20:33:29OTC weiter sehr stabil.......

Antwort auf Beitrag Nr.: 33.814.075 von Aborigine am 04.04.08 20:42:06Umsatz 3.650 Stück.

Ich würde sagen: Da ist nix los.

Ich würde sagen: Da ist nix los.

Antwort auf Beitrag Nr.: 33.814.234 von corbie am 04.04.08 21:03:40dem Kurs hat`s auf alle Fälle nicht geschadet.....und

ob 3650 oder 36500 oder......letztendlich egal.....

Habe schon Aktien verfolgt die mit minimal Umsatz

hoch und höher sind, bevor`s dann auch noch mit

erhöhtem Umsatz noch weiter nach oben ging.....

sagt nicht unbedingt was aus....

mal sehen....

ob 3650 oder 36500 oder......letztendlich egal.....

Habe schon Aktien verfolgt die mit minimal Umsatz

hoch und höher sind, bevor`s dann auch noch mit

erhöhtem Umsatz noch weiter nach oben ging.....

sagt nicht unbedingt was aus....

mal sehen....

Leute: es ist Wochenende !

schade, klappt nicht.

Momentan bin ich begeistert wie lange nicht mehr von den Möglichkeiten und Gelegenheiten. Denn „psychologische Börsen“ sind für kühl agierende Börsenpraktiker wunderbare Zeiten. Plötzlich fallen uns traumhaft günstige Einstiegskurse vor die Füße...

Ab Morgen jeden Tag um 9:00 Uhr Augen auf und News aufspähen.

ja, ja Mädels das Ding nimmt Fahrt auf.......

wieder eines dieser Aborigine - Schnäppchen......

10.34 Uhr.....und schon schöne Umsätze.....seit

langem wiedermal.....

langem wiedermal.....

..........bin ich hier jetzt wirklich der einzige

der ddie letzten Wochen zu Schnäppchenpreisen die Aktie ins

Depot genommen hat.......

....bin ich hier jetzt wirklich der einzigeder ddie letzten Wochen zu Schnäppchenpreisen die Aktie ins

Depot genommen hat.......

Antwort auf Beitrag Nr.: 33.824.948 von Aborigine am 07.04.08 12:36:00Der Chart macht ja wirklichen einen Freudensprung heute.

Ich frage mich nur, warum.

Weil er Dich gesehen hat oder mich?

Ich frage mich nur, warum.

Weil er Dich gesehen hat oder mich?

Antwort auf Beitrag Nr.: 33.825.046 von corbie am 07.04.08 12:45:58......gute Frage......

Vielleicht ja nur, weil einfach eine technische

Erholung ansteht....

( hier hat doch jeder und alles verkauft und das

Monate lang )

( warste in Powerbag vor Anstieg investiert )

......gute Frage......Vielleicht ja nur, weil einfach eine technische

Erholung ansteht....

( hier hat doch jeder und alles verkauft und das

Monate lang )

( warste in Powerbag vor Anstieg investiert )

Bid jetzt 0,038 - ask 0,044...scheint weiterhin

so eine art Druck nach oben da zu sein....

so eine art Druck nach oben da zu sein....

Antwort auf Beitrag Nr.: 33.825.265 von Aborigine am 07.04.08 13:05:08Du bist der verrückte Oberzocker, der diesen wertlosen Börsenmantel anfaßt ? Vielleicht kommt die Eule wieder zu uns, denn sie ist doch ganz wild auf einen heißen Zock.....

Antwort auf Beitrag Nr.: 33.825.972 von Sochi am 07.04.08 14:28:29wenn du es so bezeichnen willst, ja OK...verrückt

sein gehört zur Boerse.....

sein gehört zur Boerse.....

Antwort auf Beitrag Nr.: 33.825.972 von Sochi am 07.04.08 14:28:29...und wenn ich damit ein paar Euros verdienen kann,

noch besser.....

noch besser.....

Frankfurt

Taxe (verzögert): Geld: 0,037 409.000 Stk.

Brief: 0,04 172.000 Stk.

Taxierungszeitpunkt 07.04.2008 15:13:28 Uhr

Kommt da ein Zock???

Taxe (verzögert): Geld: 0,037 409.000 Stk.

Brief: 0,04 172.000 Stk.

Taxierungszeitpunkt 07.04.2008 15:13:28 Uhr

Kommt da ein Zock???

Antwort auf Beitrag Nr.: 33.827.251 von Robison am 07.04.08 16:10:45schaut ganz so aus.......zumal USA nach 125% plus am Freitag heute

nur mit 10% im minus ist...

nur mit 10% im minus ist...

Charttechnisch sieht es sehr interessant aus.

Mit guten Nachrichten wäre eine Vezehnfachung möglich.

Daytrader haben noch ihre Nase vorn.

Achten Sie darauf nicht zuviele Papiere abzugeben.

Für Geschädigte :

sammelklage1@yahoo.de

Mit guten Nachrichten wäre eine Vezehnfachung möglich.

Daytrader haben noch ihre Nase vorn.

Achten Sie darauf nicht zuviele Papiere abzugeben.

Für Geschädigte :

sammelklage1@yahoo.de

Antwort auf Beitrag Nr.: 33.829.274 von gass am 07.04.08 18:47:31Mit etwas Glück wäre eine Verzahnfachung oder gar Verfünfzigfachung in nur 3 Wochen möglich. Deshalb kofen bis die Kohle alle ist.....plündert das Sparschwein Eurer Schwester, löst das Sparbuch Eurer Eltern auf, denn es geht bald los.........es ist die Aktie an der Börse "hot and cool"..................

....es ist die Aktie an der Börse "hot and cool"..................

Antwort auf Beitrag Nr.: 33.829.274 von gass am 07.04.08 18:47:31Anspruchsanmeldungen bitte vorher per BM an gass.......zur Überprüfung auf die Sammelklagentauglichkeit...

Antwort auf Beitrag Nr.: 33.829.932 von Sochi am 07.04.08 19:58:21wo ist dein Problem..... habe einen

durschschnitts EK von 0,034 Euro.....

habe einen durschschnitts EK von 0,034 Euro.....

Antwort auf Beitrag Nr.: 33.829.965 von Sochi am 07.04.08 20:01:30Was hast Du mit gass zu tun?

In welcher Position ist gass, dass er Ansprüche auf "Sammelklagentauglichkeit" prüft?

In welcher Position ist gass, dass er Ansprüche auf "Sammelklagentauglichkeit" prüft?

Ja hallo!!!

Gass ist wieder da!!!

Fehlen noch Eula und Nonne, dann geht es mit Riesenschritten auf die 33 333

Gass ist wieder da!!!

Fehlen noch Eula und Nonne, dann geht es mit Riesenschritten auf die 33 333

Antwort auf Beitrag Nr.: 33.830.135 von TrauDich1 am 07.04.08 20:21:16das wird schneller sein, als du dir das vorstellen kannst....

Hallo, ich bin auch wieder da!

Wollen wir heute noch die 31.000 knacken?

Ich wil aber nicht der Einzige sein!

Sonst droht mir wieder ein anschiß vom MOD.

Ist mir doch gestern erst passiert .......

Und ich habe sooooooooooooooooooooo Besserung gelobt!

schaut mal, was oben in der Mitte auf der CG steht !!!

ich meinte natürlich CD

ich hatte es gerade ein bischen eilig, und da sind mir halt ein paar Fehlerchen passiert.

Sorry !!!!

Sorry !!!!

und jetzt geht es Richtung # 32.000 !!!

Wer macht alles mit ?

Antwort auf Beitrag Nr.: 33.830.675 von lerchengrund am 07.04.08 21:25:47In der Mitte ist ein Loch. Ist bei CD's so.

Oder meinst Du "Jungclaus Consulting"?

Und was soll uns das sagen?

Oder meinst Du "Jungclaus Consulting"?

Und was soll uns das sagen?

Antwort auf Beitrag Nr.: 33.830.669 von lerchengrund am 07.04.08 21:25:27............

Bei der CD muss man natürlich über der Mitte schauen.

klar ist in der Mitte ein Loch.

Darüber steht aber "31.000".

Dies entspricht der Anzahl der Postings, die wir gerade überschritten haben.

klar ist in der Mitte ein Loch.

Darüber steht aber "31.000".

Dies entspricht der Anzahl der Postings, die wir gerade überschritten haben.

Antwort auf Beitrag Nr.: 33.830.725 von lerchengrund am 07.04.08 21:31:46wieso liegt dir eigentlich soviel daran die

33.000 zu sehen.....

33.000 zu sehen.....

Wer findet die "31.000" ???

Wir alle wollen nicht die 33.000

dondern die

33.333 !!!

Das ist eine Schnapszahl - und dann geben wir uns die Kante !!!

dondern die

33.333 !!!

Das ist eine Schnapszahl - und dann geben wir uns die Kante !!!

Dann haben wir den vollen BLUES !!!

Antwort auf Beitrag Nr.: 33.830.754 von lerchengrund am 07.04.08 21:35:21

Antwort auf Beitrag Nr.: 33.830.765 von lerchengrund am 07.04.08 21:36:54Den habe ich, seit ich Euch kenne.

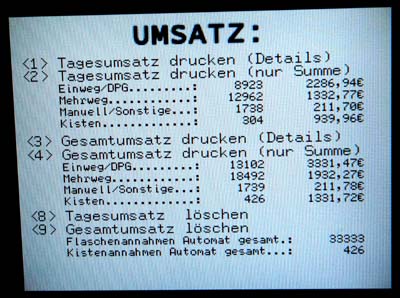

schaut mal welche zahl bei der Flaschenannhame steht! ??

Soviele Flaschen hat der Bäckermeister zurückgenommen.

Dafür gibt es einen Leergutbon.

Antwort auf Beitrag Nr.: 33.830.782 von lerchengrund am 07.04.08 21:39:09anscheinend gehörst zu denen, die hier schon bei

0,20 eingestiegen sind, und jetzt frustriert sind?

0,20 eingestiegen sind, und jetzt frustriert sind?

so kann es gehen !!!

Gute Nacht -euch allen im Land - und träumt weiter von höheren Notierungen.

Antwort auf Beitrag Nr.: 33.830.085 von corbie am 07.04.08 20:14:57Hast Du aber eine lange Leitung.....

Antwort auf Beitrag Nr.: 33.830.820 von lerchengrund am 07.04.08 21:43:19Das ist doch der Australier !............ein letzter Versuch hier mit Russoil....ansonsten säuft der ab......

.......ein letzter Versuch hier mit Russoil....ansonsten säuft der ab......

Jetzt nur nicht absaufen.

ihr könnt mir gen eine ............ schicken.

Antwort auf Beitrag Nr.: 33.834.279 von lerchengrund am 08.04.08 11:31:13Mein Gott, das ist doch die Eule !? Thema: "Hilfe ich ertrinke in den Rohstoffwerten".

Die Eulen (Strigiformes) sind eine Ordnung der Vögel (lat. Aves), zu der über 140 Arten gezählt werden. Vertreter der Gruppe sind auf allen Kontinenten, mit Ausnahme der Antarktis, anzutreffen. Die meisten Arten sind nachtaktiv und haben zahlreiche Anpassungen an ihre nächtliche Aktivität entwickelt. Innerhalb der Eulen unterscheidet man die beiden Familien der Schleiereulen (Tytonidae) und der Eigentlichen Eulen (Strigidae).

Die anatomischen Merkmale der Eulen [Bearbeiten]Eulen besitzen eine sehr typische Gestalt. Als auf die nächtliche Jagd spezialisierte Vögel unterscheiden sich Eulen von anderen Vögeln durch spezifische anatomische Merkmale. Der Körper ist gedrungen und der Kopf, im Vergleich zu dem anderer Vögel, auffällig groß und rundlich. Der Schnabel der Eulen ist stark gekrümmt und mit scharfen Kanten ausgestattet

Eulen haben große, nach vorn gerichtete Tubularaugen mit einer relativ verkürzten Retina und einer konvexen Linse, die von einem langen Tubus aus Skleralknöchelchen, dem Skleralring, umgeben sind. Diese Augen ermöglichen es ihnen, Gegenstände sowie ihre Beutetiere räumlich zu sehen und Geschwindigkeiten und Abstände abzuschätzen (Binokulares Sehen). Die Augen selbst sind unbeweglich, stattdessen können die Tiere ihren Kopf bis zu 270° drehen, wodurch das Gesichtsfeld stark erweitert wird. Geschützt werden die Augen durch ein oberes und ein unteres Augenlid sowie durch eine Nickhaut, die das Auge bedecken können.

Skelettkopf eines Uhus

Während andere Vogelarten in der Regel kleine runde Ohröffnungen haben, zeichnen sich Eulen durch schlitzförmige Ohröffnungen aus, die fast so lang wie die Kopfhöhe sind. Diese Ohröffnungen sind nicht symmetrisch am Kopf angeordnet, die rechte Ohröffnung liegt etwas höher. Diese Asymmetrie ist je nach Eulengattung unterschiedlich stark ausgeprägt, bei allen jedoch vorhanden. Viele Eulen haben außerdem einen optisch auffallenden Gesichtsschleier, der den Schall in Richtung ihrer Ohren lenkt. Gemeinsam mit den Federohren dient der Gesichtsschleier im Feind- und Sozialkontakt auch dazu, Stimmungen auszudrücken, und ist aus diesem Grunde häufig auffällig gefärbt. Bewegliche Ohrläppchen vor und hinter der Ohröffnung sind mit kurzen, harten Federn ausgestattet und unterstützen die Geräuschortung. Ebenfalls die Geräuschortung unterstützend ist der im Vergleich zu anderen Vogelarten breitere Schädel. Ein seitliches Geräusch wird dadurch von einem Ohr den Bruchteil einer Sekunde früher wahrgenommen. Der Teil des Gehirns, in dem sich das Gehörzentrum befindet, ist sehr gut entwickelt. Bei der Schleiereule z.b. wurden 95.000 Nervenzellen festgestellt, bei der Krähe sind es hingegen nur 27.000. Die Eulen sind jedoch weniger empfindlich für Geräusche mit niedriger Frequenz, hingegen ist die Empfindlichkeit gegenüber hohen Frequenzen sehr gut entwickelt.

Feder einer Eule vom nahen: rechts unten sieht man den Rand der Feder mit kammförmigen Fortsätzen. Diese verwirbeln die Luft so, daß keine lauten Luftgeräusche entstehen. Eine ähnliche Funktion hat der fellartige Flaum, der auf der Oberfläche der Feder zu sehen ist.Im Verhältnis zum Körpergewicht haben Eulen eine große Flügelfläche. Dies ermöglicht Eulen einen geräuscharmen Flug. Dieser wird auch dadurch unterstützt, dass die Flugfedern der meisten Gattungen einen weichen Rand haben. Die Ausnahme davon stellen die Fischeulen und Fischuhus dar, die sich auf Fische als Nahrungstiere spezialisiert haben.

Der Fuß der Eulen besitzt vier Zehen, die bei den Schleiereulen etwa gleich lang sind. Bei den Eigentlichen Eulen ist die nach hinten weisende Innenzehe etwas verkürzt. Die äußerste Zehe ist als Wendezehe ausgebildet und kann sowohl nach vorn als auch nach hinten gedreht werden. Die Normalstellung ausgewachsener Eulen ist dabei "zygodactyl", also mit zwei nach vorn und zwei nach hinten weisenden Zehen.

Eulenarten sind weltweit mit Ausnahme der Antarktis sowie einzelner Inseln verbreitet. Sie besiedeln fast alle Arten von Lebensräumen, von den trockenen und feuchten Urwäldern über Savannen, Sumpfgebieten und Wäldern bis hin zur Tundra. Dabei leben die meisten Arten in den tropischen und subtropischen Lebensräumen Südamerikas und Asiens. Das nördliche Verbreitungsgebiet weist die Schnee-Eule auf, die in der Tundra Nordsibiriens, Nordkanadas und sogar an den Küsten Grönlands anzutreffen ist.

Eulen haben große, nach vorn gerichtete Tubularaugen mit einer relativ verkürzten Retina und einer konvexen Linse, die von einem langen Tubus aus Skleralknöchelchen, dem Skleralring, umgeben sind. Diese Augen ermöglichen es ihnen, Gegenstände sowie ihre Beutetiere räumlich zu sehen und Geschwindigkeiten und Abstände abzuschätzen (Binokulares Sehen). Die Augen selbst sind unbeweglich, stattdessen können die Tiere ihren Kopf bis zu 270° drehen, wodurch das Gesichtsfeld stark erweitert wird. Geschützt werden die Augen durch ein oberes und ein unteres Augenlid sowie durch eine Nickhaut, die das Auge bedecken können.

Skelettkopf eines Uhus

Während andere Vogelarten in der Regel kleine runde Ohröffnungen haben, zeichnen sich Eulen durch schlitzförmige Ohröffnungen aus, die fast so lang wie die Kopfhöhe sind. Diese Ohröffnungen sind nicht symmetrisch am Kopf angeordnet, die rechte Ohröffnung liegt etwas höher. Diese Asymmetrie ist je nach Eulengattung unterschiedlich stark ausgeprägt, bei allen jedoch vorhanden. Viele Eulen haben außerdem einen optisch auffallenden Gesichtsschleier, der den Schall in Richtung ihrer Ohren lenkt. Gemeinsam mit den Federohren dient der Gesichtsschleier im Feind- und Sozialkontakt auch dazu, Stimmungen auszudrücken, und ist aus diesem Grunde häufig auffällig gefärbt. Bewegliche Ohrläppchen vor und hinter der Ohröffnung sind mit kurzen, harten Federn ausgestattet und unterstützen die Geräuschortung. Ebenfalls die Geräuschortung unterstützend ist der im Vergleich zu anderen Vogelarten breitere Schädel. Ein seitliches Geräusch wird dadurch von einem Ohr den Bruchteil einer Sekunde früher wahrgenommen. Der Teil des Gehirns, in dem sich das Gehörzentrum befindet, ist sehr gut entwickelt. Bei der Schleiereule z.b. wurden 95.000 Nervenzellen festgestellt, bei der Krähe sind es hingegen nur 27.000. Die Eulen sind jedoch weniger empfindlich für Geräusche mit niedriger Frequenz, hingegen ist die Empfindlichkeit gegenüber hohen Frequenzen sehr gut entwickelt.

Feder einer Eule vom nahen: rechts unten sieht man den Rand der Feder mit kammförmigen Fortsätzen. Diese verwirbeln die Luft so, daß keine lauten Luftgeräusche entstehen. Eine ähnliche Funktion hat der fellartige Flaum, der auf der Oberfläche der Feder zu sehen ist.Im Verhältnis zum Körpergewicht haben Eulen eine große Flügelfläche. Dies ermöglicht Eulen einen geräuscharmen Flug. Dieser wird auch dadurch unterstützt, dass die Flugfedern der meisten Gattungen einen weichen Rand haben. Die Ausnahme davon stellen die Fischeulen und Fischuhus dar, die sich auf Fische als Nahrungstiere spezialisiert haben.

Der Fuß der Eulen besitzt vier Zehen, die bei den Schleiereulen etwa gleich lang sind. Bei den Eigentlichen Eulen ist die nach hinten weisende Innenzehe etwas verkürzt. Die äußerste Zehe ist als Wendezehe ausgebildet und kann sowohl nach vorn als auch nach hinten gedreht werden. Die Normalstellung ausgewachsener Eulen ist dabei "zygodactyl", also mit zwei nach vorn und zwei nach hinten weisenden Zehen.

Eulenarten sind weltweit mit Ausnahme der Antarktis sowie einzelner Inseln verbreitet. Sie besiedeln fast alle Arten von Lebensräumen, von den trockenen und feuchten Urwäldern über Savannen, Sumpfgebieten und Wäldern bis hin zur Tundra. Dabei leben die meisten Arten in den tropischen und subtropischen Lebensräumen Südamerikas und Asiens. Das nördliche Verbreitungsgebiet weist die Schnee-Eule auf, die in der Tundra Nordsibiriens, Nordkanadas und sogar an den Küsten Grönlands anzutreffen ist.

Europäische Eulenarten [Bearbeiten]Auf dem europäischen Kontinent sind dreizehn Eulenarten beheimatet, deren Verbreitungsgebiet allerdings meist noch große Teile Asiens und auch Nordamerikas einschließt. Sie besetzen dabei sehr unterschiedliche Lebensräume und haben sich auf spezifische Habitate spezialisiert.

Vor allem im nördlichen Europa beheimatet sind die Schnee-Eule, die von allen europäischen Eulen am weitesten nach Norden vordringt, sowie die Sperbereule, der Raufußkauz, der Habichtskauz und der Bartkauz. Der Uhu ist die größte europäische Eule, dessen Bestände sich nach jahrhundertelangem Bejagen allmählich wieder erholen. Zu seinen Beutetieren gehören auch die Waldohreule, die Sumpfohreule und der Waldkauz, die noch recht häufig vorkommen.

Dem Menschen am vertrautesten ist wahrscheinlich die Schleiereule, da sie ein ausgesprochener Kulturfolger ist. Die kleinste europäische Eule ist der Sperlingskauz. Nur wenig größer sind Zwergohreule und Steinkauz.

Vor allem im nördlichen Europa beheimatet sind die Schnee-Eule, die von allen europäischen Eulen am weitesten nach Norden vordringt, sowie die Sperbereule, der Raufußkauz, der Habichtskauz und der Bartkauz. Der Uhu ist die größte europäische Eule, dessen Bestände sich nach jahrhundertelangem Bejagen allmählich wieder erholen. Zu seinen Beutetieren gehören auch die Waldohreule, die Sumpfohreule und der Waldkauz, die noch recht häufig vorkommen.

Dem Menschen am vertrautesten ist wahrscheinlich die Schleiereule, da sie ein ausgesprochener Kulturfolger ist. Die kleinste europäische Eule ist der Sperlingskauz. Nur wenig größer sind Zwergohreule und Steinkauz.

Lebensweise [Bearbeiten]

Schleiereule im Flug

Ruheverhalten und Flug [Bearbeiten]Die meisten Eulen sind nachtaktiv. Sie jagen in der Nacht und schlafen am Tag. Ausnahmen sind die tagaktive Sumpfohreule und die mitunter tagaktive Schnee-Eule.

Jagdweisen [Bearbeiten]Eulen sind als Greifvögel vor allem auf nachtaktive Beutetiere spezialisiert. Die von den Eulen praktizierte Jagdtechnik ist dabei artspezifisch, von den jeweiligen örtlichen Gegebenheiten geprägt und auch beuteabhängig. Generell praktizieren die Arten, die im Wald leben eher eine Ansitzjagd, bei der sie von einem Warte (Ausschauplatz) aus auf Beute lauern. Eulen, die offenere Landschaften bewohnen, jagen durch Pirschflüge, bei der sie aus dem Flug heraus ihre Beute erspähen oder erhören. Letzteres gilt beispielsweise für die Schleiereule. Diese greift aber auf die Ansitzjagd zurück, wenn schlechtes Wetter diese Pirschflüge einschränkt.

Viele Eulenarten sind außerdem geschickte Bodenjäger, die in der Lage sind, eine am Boden davonhuschende Maus einzuholen. Die typischste Beuteerwerbshandlung ist jedoch das konzentrierte Fixieren der Beute von einer Warte oder aus dem Flug heraus, ein Abbremsen des Fluges unmittelbar vor dem Zusammentreffen mit der Beute, wobei die Beine nach vorne gestreckt und die Zehen weit gespreizt werden und ein rascher Tötungsbiss, während gleichzeitig die Beute mit den kräftigen Fängen "gewalkt" wird und die Flügel in der sogenannten "Fangstellung" weit über die Beute gespreizt werden.

Beuteschema [Bearbeiten]Für die meisten Eulenarten sind Kleinsäuger wie Mäuse die bevorzugte Beute. Zum Beutespektrum gehören jedoch auch Fische, Schlangen, Regenwürmer, Schnecken, Fledermäuse, Frösche, Motten und große Käfer. Viele Eulenarten fressen auch Aas, was insbesondere den Uhu bei Untersuchungen seines Gewölles immer wieder auch als Schädling erscheinen ließ, da sich sogar Hirsch- und Rehbestandteile nachweisen lassen.

Große Eulen jagen auch andere kleinere Eulenarten. Dies gilt insbesondere für den Uhu, bei dem Waldkauz und Waldohreule einen nicht unerheblichen Beutebestandteil ausmachen.

Fortpflanzung [Bearbeiten]Ab April oder Mai legt das Weibchen vier bis sieben, in Ausnahmefällen bis zu zwölf Eier auf den nackten Boden des Nistplatzes. Die mattweißen Eier werden nicht auf einmal gelegt, sondern in Abständen von zwei oder drei Tagen. Gleich nach der Ablage des ersten Eis beginnt das Weibchen zu brüten. Das hat zur Folge, dass die Jungen nach einer Brutzeit von 32 bis 34 Tagen ebenfalls in Abständen von zwei bis drei Tagen schlüpfen. So können zwischen dem jüngsten und dem ältesten Jungvogel gut 2 Wochen Altersunterschied liegen. Gibt es im Jagdgebiet der Eltern genügend Futter, hat dieser Altersunterschied keine große Bedeutung. Wird jedoch die Nahrung knapp, kommen die jüngeren und damit kleineren Jungtiere bei dem Gerangel ums Futter stets zu kurz und können dabei sogar verhungern. Nicht selten werden diese dann sogar von ihren älteren Geschwistern verspeist. Uns Menschen mag das sehr grausam erscheinen, es dient aber der Erhaltung der Art. Zwei oder drei kräftige Jungvögel haben in Zeiten mit knappem Futter natürlich wesentlich bessere Chancen, auch die nächsten Jahre noch zu erleben, als fünf oder sechs Kümmerlinge. Der Nachwuchs wird im Alter von etwa 60 Tagen flügge und ist weitere 10 Wochen später selbstständig.

Schon auf den ersten Blick unterscheidet sich die Schleiereule von anderen Eulen. Ihr auffallender herzförmiger Gesichtsschleier macht die Tiere unverwechselbar. Dieses "Gesicht" ist nicht etwa starr. Ganz im Gegensteil kann die Schleiereule je nach Stimmung Angst, Ärger oder etwa Erstaunen ausdrücken. Bei näherem Hinsehen fallen die langen spitzen Flügel auf, die im Sitzen den Schwanz um mehrere Zentimeter überragen, während waldbewohnende Eulen kurze und abgerundete Flügel besitzen. Unter anderem haben diese speziellen Merkmale die Wissenschaftler dazu bewogen, die Schleiereulen in eine eigene Familie, die Tytonidae, einzuteilen.

Die Schleiereule ist ein Kulturfolger, der sich eng an menschliche Siedlungen angeschlossen hat. So bewohnen die Tiere alte Scheunen, Kirchtürme oder ältere Gebäude. Als Jagdgebiet bevorzugen die nachtaktiven Vögel offenes Kulturland mit kurzer Vegetation wie etwa Felder oder Viehweiden. Die Nahrung der Schleiereulen besteht zu 96% aus Kleinsäugern wie Feld- oder Spitzmäusen. Andere Vögel, Amphibien oder Insekten werden nur in sehr geringem Umfang erbeutet. Um ihren täglichen Nahrungsbedarf von 80 bis 100 g zu decken, fängt eine Schleiereule pro Nacht etwa 4 bis 5 Mäuse.

Leider wird die Schleiereule in unseren Breiten immer seltener. Dies liegt hauptsächlich an der rapiden Verringerung des Brutplatzangebotes durch Umbau oder Modernisierung älterer Gebäude und Kirchtürme. Des Weiteren werden mit dem Wegfall von Gräben und Feldrainen in der modernen Landwirtschaft auch die Beutetiere wie Mäuse, Maulwürfe und Ratten dezimiert, so dass eine erfolgreiche Aufzucht mehrerer Jungtiere durch fehlende Nahrung immer schwieriger wird. Die Schleiereule steht daher heute bereits auf der roten Liste der bedrohten Tierarten.

Hassreaktion anderer Vogelarten auf Eulen [Bearbeiten]

Die Sperbereule ähnelt in ihrem Erscheinungsbild Falken und löst bei anderen Vögeln daher keine Hassreaktion ausDie meisten Eulenarten besitzen Erkennungsmerkmale, die sie eindeutig als Eule charakterisieren. Dazu gehört der große kugelige Kopf mit den nach vorne gerichteten Augen, die gedrungene Gestalt und das plustrige Gefieder. Andere Vogelarten erkennen darin ihren Fressfeind und reagieren, wenn sie während des Tages Eulen in ihrem Versteck entdecken, mit aggressivem Verhalten. Dieses sogenannte "Hassen" von Vögeln auf Eulen macht sich der Mensch gelegentlich bis heute zu nutze. Eulen wurden vor dem Versteck des Jägers aufgebaumt und die so angelockten Vögel abgeschossen oder mit Netzen eingefangen. So verwendete man beispielsweise den Steinkauz zum Fang von Drosseln und den Uhu für die Jagd auf Krähen und Greifvögel. Das Wegfangen junger Uhus für solche Jagdzwecke hat in manchen Regionen wie beispielsweise dem Schwarzwald dazu geführt, dass die Bestände der Uhus drastisch zurückgingen. Heute ist diese sog. Hüttenjagd mit lebenden Lockvögeln verboten.

Zu den Eulenarten, die keine Hassreaktion durch andere Vögel auslösen, weil bei ihnen diese optischen Erkennungsmerkmale weniger stark ausgeprägt sind, zählt beispielsweise die tag- und dämmerungsaktive Sperbereule. Sie ähnelt in ihrem Erscheinungsbild eher Falkenarten. Während andere Eulen tagsüber versteckt ruhen, bevorzugt sie es, weithin sichtbar in den Wipfeln von dürren Bäumen zu sitzen.

Schleiereule im Flug

Ruheverhalten und Flug [Bearbeiten]Die meisten Eulen sind nachtaktiv. Sie jagen in der Nacht und schlafen am Tag. Ausnahmen sind die tagaktive Sumpfohreule und die mitunter tagaktive Schnee-Eule.

Jagdweisen [Bearbeiten]Eulen sind als Greifvögel vor allem auf nachtaktive Beutetiere spezialisiert. Die von den Eulen praktizierte Jagdtechnik ist dabei artspezifisch, von den jeweiligen örtlichen Gegebenheiten geprägt und auch beuteabhängig. Generell praktizieren die Arten, die im Wald leben eher eine Ansitzjagd, bei der sie von einem Warte (Ausschauplatz) aus auf Beute lauern. Eulen, die offenere Landschaften bewohnen, jagen durch Pirschflüge, bei der sie aus dem Flug heraus ihre Beute erspähen oder erhören. Letzteres gilt beispielsweise für die Schleiereule. Diese greift aber auf die Ansitzjagd zurück, wenn schlechtes Wetter diese Pirschflüge einschränkt.

Viele Eulenarten sind außerdem geschickte Bodenjäger, die in der Lage sind, eine am Boden davonhuschende Maus einzuholen. Die typischste Beuteerwerbshandlung ist jedoch das konzentrierte Fixieren der Beute von einer Warte oder aus dem Flug heraus, ein Abbremsen des Fluges unmittelbar vor dem Zusammentreffen mit der Beute, wobei die Beine nach vorne gestreckt und die Zehen weit gespreizt werden und ein rascher Tötungsbiss, während gleichzeitig die Beute mit den kräftigen Fängen "gewalkt" wird und die Flügel in der sogenannten "Fangstellung" weit über die Beute gespreizt werden.

Beuteschema [Bearbeiten]Für die meisten Eulenarten sind Kleinsäuger wie Mäuse die bevorzugte Beute. Zum Beutespektrum gehören jedoch auch Fische, Schlangen, Regenwürmer, Schnecken, Fledermäuse, Frösche, Motten und große Käfer. Viele Eulenarten fressen auch Aas, was insbesondere den Uhu bei Untersuchungen seines Gewölles immer wieder auch als Schädling erscheinen ließ, da sich sogar Hirsch- und Rehbestandteile nachweisen lassen.

Große Eulen jagen auch andere kleinere Eulenarten. Dies gilt insbesondere für den Uhu, bei dem Waldkauz und Waldohreule einen nicht unerheblichen Beutebestandteil ausmachen.

Fortpflanzung [Bearbeiten]Ab April oder Mai legt das Weibchen vier bis sieben, in Ausnahmefällen bis zu zwölf Eier auf den nackten Boden des Nistplatzes. Die mattweißen Eier werden nicht auf einmal gelegt, sondern in Abständen von zwei oder drei Tagen. Gleich nach der Ablage des ersten Eis beginnt das Weibchen zu brüten. Das hat zur Folge, dass die Jungen nach einer Brutzeit von 32 bis 34 Tagen ebenfalls in Abständen von zwei bis drei Tagen schlüpfen. So können zwischen dem jüngsten und dem ältesten Jungvogel gut 2 Wochen Altersunterschied liegen. Gibt es im Jagdgebiet der Eltern genügend Futter, hat dieser Altersunterschied keine große Bedeutung. Wird jedoch die Nahrung knapp, kommen die jüngeren und damit kleineren Jungtiere bei dem Gerangel ums Futter stets zu kurz und können dabei sogar verhungern. Nicht selten werden diese dann sogar von ihren älteren Geschwistern verspeist. Uns Menschen mag das sehr grausam erscheinen, es dient aber der Erhaltung der Art. Zwei oder drei kräftige Jungvögel haben in Zeiten mit knappem Futter natürlich wesentlich bessere Chancen, auch die nächsten Jahre noch zu erleben, als fünf oder sechs Kümmerlinge. Der Nachwuchs wird im Alter von etwa 60 Tagen flügge und ist weitere 10 Wochen später selbstständig.

Schon auf den ersten Blick unterscheidet sich die Schleiereule von anderen Eulen. Ihr auffallender herzförmiger Gesichtsschleier macht die Tiere unverwechselbar. Dieses "Gesicht" ist nicht etwa starr. Ganz im Gegensteil kann die Schleiereule je nach Stimmung Angst, Ärger oder etwa Erstaunen ausdrücken. Bei näherem Hinsehen fallen die langen spitzen Flügel auf, die im Sitzen den Schwanz um mehrere Zentimeter überragen, während waldbewohnende Eulen kurze und abgerundete Flügel besitzen. Unter anderem haben diese speziellen Merkmale die Wissenschaftler dazu bewogen, die Schleiereulen in eine eigene Familie, die Tytonidae, einzuteilen.

Die Schleiereule ist ein Kulturfolger, der sich eng an menschliche Siedlungen angeschlossen hat. So bewohnen die Tiere alte Scheunen, Kirchtürme oder ältere Gebäude. Als Jagdgebiet bevorzugen die nachtaktiven Vögel offenes Kulturland mit kurzer Vegetation wie etwa Felder oder Viehweiden. Die Nahrung der Schleiereulen besteht zu 96% aus Kleinsäugern wie Feld- oder Spitzmäusen. Andere Vögel, Amphibien oder Insekten werden nur in sehr geringem Umfang erbeutet. Um ihren täglichen Nahrungsbedarf von 80 bis 100 g zu decken, fängt eine Schleiereule pro Nacht etwa 4 bis 5 Mäuse.

Leider wird die Schleiereule in unseren Breiten immer seltener. Dies liegt hauptsächlich an der rapiden Verringerung des Brutplatzangebotes durch Umbau oder Modernisierung älterer Gebäude und Kirchtürme. Des Weiteren werden mit dem Wegfall von Gräben und Feldrainen in der modernen Landwirtschaft auch die Beutetiere wie Mäuse, Maulwürfe und Ratten dezimiert, so dass eine erfolgreiche Aufzucht mehrerer Jungtiere durch fehlende Nahrung immer schwieriger wird. Die Schleiereule steht daher heute bereits auf der roten Liste der bedrohten Tierarten.

Hassreaktion anderer Vogelarten auf Eulen [Bearbeiten]

Die Sperbereule ähnelt in ihrem Erscheinungsbild Falken und löst bei anderen Vögeln daher keine Hassreaktion ausDie meisten Eulenarten besitzen Erkennungsmerkmale, die sie eindeutig als Eule charakterisieren. Dazu gehört der große kugelige Kopf mit den nach vorne gerichteten Augen, die gedrungene Gestalt und das plustrige Gefieder. Andere Vogelarten erkennen darin ihren Fressfeind und reagieren, wenn sie während des Tages Eulen in ihrem Versteck entdecken, mit aggressivem Verhalten. Dieses sogenannte "Hassen" von Vögeln auf Eulen macht sich der Mensch gelegentlich bis heute zu nutze. Eulen wurden vor dem Versteck des Jägers aufgebaumt und die so angelockten Vögel abgeschossen oder mit Netzen eingefangen. So verwendete man beispielsweise den Steinkauz zum Fang von Drosseln und den Uhu für die Jagd auf Krähen und Greifvögel. Das Wegfangen junger Uhus für solche Jagdzwecke hat in manchen Regionen wie beispielsweise dem Schwarzwald dazu geführt, dass die Bestände der Uhus drastisch zurückgingen. Heute ist diese sog. Hüttenjagd mit lebenden Lockvögeln verboten.

Zu den Eulenarten, die keine Hassreaktion durch andere Vögel auslösen, weil bei ihnen diese optischen Erkennungsmerkmale weniger stark ausgeprägt sind, zählt beispielsweise die tag- und dämmerungsaktive Sperbereule. Sie ähnelt in ihrem Erscheinungsbild eher Falkenarten. Während andere Eulen tagsüber versteckt ruhen, bevorzugt sie es, weithin sichtbar in den Wipfeln von dürren Bäumen zu sitzen.

Stammesgeschichte [Bearbeiten]Aufgrund der sehr schlechten Erhaltungseigenschaften von Vogelknochen, die als fragile Strukturen wesentlich empfindlicher sind als die Knochen anderer Wirbeltiere, sind von den meisten Vogelgruppen nur sehr spärliche Fossilfunde bekannt. Hinzu kommt die Schwierigkeit der Identifizierung, da es bis heute keine klare Klassifizierung der Knochenmerkmale bei Vögeln gibt.

Es wird angenommen, dass die frühesten Eulen zum Ende der Kreidezeit vor über 65 Millionen Jahren auftauchten, allerdings ist bis heute kein entsprechender Fund bekannt. Die frühesten nachgewiesenen Eulen stammen aus dem Paläozän und dem Eozän, also der Zeitspanne vor 65 bis 40 Millionen Jahren. Die älteste bekannte Art ist dabei Ogygopteryx wetmorei aus dem Paläozän, die der einzige Vertreter der Familie Ogygoptygidae ist und in Colorado, USA, gefunden wurde. Auch die insgesamt sieben bislang bekannten Eulenskelette aus dem Eozän stammen mit einer englischen Ausnahme aus den USA (Wyoming und Kalifornien). Alle diese Arten werden nicht den beiden heute existierenden Familien zugeordnet sondern bilden mit einer weiteren Art aus dem frühen Oligozän die Familie Protostrigidae.

Aus dem unteren Oligozän stammen schließlich die ersten Skelettfunde der Eigentlichen Eulen (Strigidae), die vor allem in einem Fossilhorizont in Quercy in Frankreich gefunden wurden. Diese werden den ausgestorbenen Gattungen Necrobyas und Strygogyps zugeordnet, allerdings wurde mit Bubo incertus auch ein Vertreter der Uhus und mit Asio henrici eine Art der Ohreulen nachgewiesen. Die späteren Funde aus dem Miozän gehören alle zu heute noch existierenden Gattungen wie den Zwergohreulen und den Käuzen. Auch die frühesten Schleiereulen finden sich im Miozän, vor allem in Frankreich und Italien. Dabei handelt es sich vor allem um Vertreter der heute noch existierenden Gattung Tyto, daneben jedoch mit Prosbybris antiqua auch um einen einer ausgestorbenen Gattung. Die Maskeneulen waren ebenfalls mit einer Art im Miozän in Frankreich präsent.

In den folgenden Epochen nehmen die Funde der fossilen Eulen zu und es handelt sich weitestgehend um Vertreter heute noch existierender Gattungen. Eulen aus tropischen Regionen tauchen als Funde dabei erst in den letzten zwei Millionen Jahren (Pleistozän und Holozän) auf, da in diesen Gebieten die Verwesung und der Zerfall der Knochen durch die starke Feuchtigkeit beschleunigt wird und die Erhaltungschancen entsprechend gering sind. Auch Fossilfunde heutiger Arten sind relativ häufig und stammen ebenfalls aus den letzten zwei Millionen Jahren.

Systematik [Bearbeiten]Innerhalb der Eulen werden die beiden Familien der Schleiereulen (Tytonidae) und der Eigentlichen Eulen (Strigidae) unterschieden.

Siehe auch Eulen im Tree of Life web project, zur Einordnung in die Vögel siehe Systematik der Vögel.

Mensch und Eule [Bearbeiten]

Aberglaube rund um die Eule [Bearbeiten]

Gesicht der Waldohreule mit dem auffälligen GesichtsschleierDie Eulen mit ihren auffällig großen Augen, den wangenähnlichen Gesichtsflächen, dem an eine stark gebogene Nase erinnernden Schnabel und der aufrechten Haltung, unterscheiden sich so deutlich von anderen Vogelgattungen, dass es sehr viel unterschiedlichen und teilweise widersprüchlichen Aberglauben rund um diese Vogelfamilie gibt.

Der Aberglaube differenziert dabei selten zwischen den einzelnen Eulenarten. Für den Aberglauben ist es in der Regel nicht wichtig, ob es sich bei der verwendeten Eulenfeder um die einer Zwergohreule oder die eines Uhus handelt. Als am nächsten zum Menschen lebende Art wird jedoch die Schleiereule in abergläubische Rituale involviert gewesen sein.

Hexen- und Teufelsvogel [Bearbeiten]In Grimms Kinder- und Hausmärchen Nr. 174 Die Eule wird sie ausführlicher charakterisiert (ferner KHM 69, 169, 171, 196).

In der heute populären Buchreihe Harry Potter der Autorin Joanne K. Rowling dienen Eulen den Hexen und Zauberern als Überbringer von Nachrichten und Paketen. Dies schließt an einen alten, europaweit verbreiteten Aberglauben an, demzufolge die Eule ein "Hexenvogel" ist, welcher auf Hexenversammlungen erscheint, den Hexen Botendienste leistet und mit dessen Federn sich die Hexen schmücken. Eulen begleiten das Wilde Heer und des Teufels Großmutter verwandelt sich in eine Eule. Die Eule ist damit im Aberglauben ein dämonischer Vogel. In Italien glaubte man gar daran, dass ihr Blick töte.

Es wird angenommen, dass die frühesten Eulen zum Ende der Kreidezeit vor über 65 Millionen Jahren auftauchten, allerdings ist bis heute kein entsprechender Fund bekannt. Die frühesten nachgewiesenen Eulen stammen aus dem Paläozän und dem Eozän, also der Zeitspanne vor 65 bis 40 Millionen Jahren. Die älteste bekannte Art ist dabei Ogygopteryx wetmorei aus dem Paläozän, die der einzige Vertreter der Familie Ogygoptygidae ist und in Colorado, USA, gefunden wurde. Auch die insgesamt sieben bislang bekannten Eulenskelette aus dem Eozän stammen mit einer englischen Ausnahme aus den USA (Wyoming und Kalifornien). Alle diese Arten werden nicht den beiden heute existierenden Familien zugeordnet sondern bilden mit einer weiteren Art aus dem frühen Oligozän die Familie Protostrigidae.

Aus dem unteren Oligozän stammen schließlich die ersten Skelettfunde der Eigentlichen Eulen (Strigidae), die vor allem in einem Fossilhorizont in Quercy in Frankreich gefunden wurden. Diese werden den ausgestorbenen Gattungen Necrobyas und Strygogyps zugeordnet, allerdings wurde mit Bubo incertus auch ein Vertreter der Uhus und mit Asio henrici eine Art der Ohreulen nachgewiesen. Die späteren Funde aus dem Miozän gehören alle zu heute noch existierenden Gattungen wie den Zwergohreulen und den Käuzen. Auch die frühesten Schleiereulen finden sich im Miozän, vor allem in Frankreich und Italien. Dabei handelt es sich vor allem um Vertreter der heute noch existierenden Gattung Tyto, daneben jedoch mit Prosbybris antiqua auch um einen einer ausgestorbenen Gattung. Die Maskeneulen waren ebenfalls mit einer Art im Miozän in Frankreich präsent.

In den folgenden Epochen nehmen die Funde der fossilen Eulen zu und es handelt sich weitestgehend um Vertreter heute noch existierender Gattungen. Eulen aus tropischen Regionen tauchen als Funde dabei erst in den letzten zwei Millionen Jahren (Pleistozän und Holozän) auf, da in diesen Gebieten die Verwesung und der Zerfall der Knochen durch die starke Feuchtigkeit beschleunigt wird und die Erhaltungschancen entsprechend gering sind. Auch Fossilfunde heutiger Arten sind relativ häufig und stammen ebenfalls aus den letzten zwei Millionen Jahren.

Systematik [Bearbeiten]Innerhalb der Eulen werden die beiden Familien der Schleiereulen (Tytonidae) und der Eigentlichen Eulen (Strigidae) unterschieden.

Siehe auch Eulen im Tree of Life web project, zur Einordnung in die Vögel siehe Systematik der Vögel.

Mensch und Eule [Bearbeiten]

Aberglaube rund um die Eule [Bearbeiten]

Gesicht der Waldohreule mit dem auffälligen GesichtsschleierDie Eulen mit ihren auffällig großen Augen, den wangenähnlichen Gesichtsflächen, dem an eine stark gebogene Nase erinnernden Schnabel und der aufrechten Haltung, unterscheiden sich so deutlich von anderen Vogelgattungen, dass es sehr viel unterschiedlichen und teilweise widersprüchlichen Aberglauben rund um diese Vogelfamilie gibt.

Der Aberglaube differenziert dabei selten zwischen den einzelnen Eulenarten. Für den Aberglauben ist es in der Regel nicht wichtig, ob es sich bei der verwendeten Eulenfeder um die einer Zwergohreule oder die eines Uhus handelt. Als am nächsten zum Menschen lebende Art wird jedoch die Schleiereule in abergläubische Rituale involviert gewesen sein.

Hexen- und Teufelsvogel [Bearbeiten]In Grimms Kinder- und Hausmärchen Nr. 174 Die Eule wird sie ausführlicher charakterisiert (ferner KHM 69, 169, 171, 196).

In der heute populären Buchreihe Harry Potter der Autorin Joanne K. Rowling dienen Eulen den Hexen und Zauberern als Überbringer von Nachrichten und Paketen. Dies schließt an einen alten, europaweit verbreiteten Aberglauben an, demzufolge die Eule ein "Hexenvogel" ist, welcher auf Hexenversammlungen erscheint, den Hexen Botendienste leistet und mit dessen Federn sich die Hexen schmücken. Eulen begleiten das Wilde Heer und des Teufels Großmutter verwandelt sich in eine Eule. Die Eule ist damit im Aberglauben ein dämonischer Vogel. In Italien glaubte man gar daran, dass ihr Blick töte.

Eulen als Unglücksboten [Bearbeiten]Bereits im antiken Griechenland galt der Ruf der Eule als schlechtes Vorzeichen. Im Alten Testament erscheint sie als Bild stattgehabter Zerstörung (Ps 102,7, Jes 13,2, Zef 2,14).

Am Tag ist die Eule selten zu sehen. Geschieht das trotzdem und ist sogar ihr Ruf tagsüber zu hören, dann wird es Seuchen oder eine Feuersbrunst geben. Im Isergebirge weist ihr Erscheinen am helllichten Tag nur auf Regen hin.

Unglück bedeutete es auch, wenn dem Brautpaar auf dem Weg zur Kirche eine Eule entgegengebracht wird. Ein ebenfalls weit verbreiteter Aberglaube war, dass der Ruf der Eule den Tod ankündige.

Der Aberglaube an die Eule als Todesbote lässt sich auch bei Shakespeare finden. In seinem Drama "Julius Cäsar" kündigt Eulengeschrei den Mord an.

Und gestern saß der Vogel

Der Nacht sogar am Mittag auf dem Markte

Und kreischt' und schrie.

Und auch Lady Macbeth hört im Drama Macbeth die Eule, während ihr Mann den rechtmäßigen König ermordet:

- Still, horch! -

Die Eule war's, die schrie, der traur'ge Wächter,

Die gräßlich gute Nacht wünscht.

Eulen als Glücksbringer [Bearbeiten]Aberglaube ist häufig regional unterschiedlich; so gibt es einige Regionen, in denen das Eulengeschrei nicht den Tod, sondern die Geburt eines Kindes ankündigen.

Glück soll es auch bringen, wenn sich eine Eule in den Taubenschlag flüchtet.

Die weise Eule [Bearbeiten]

Tetradrachme

Vorder- und RückseiteDie Eule gilt auch als Vogel der Weisheit; als solcher ist der Steinkauz das Begleittier der Göttin Athene. Zu diesem Ruf haben sicherlich das menschenähnliche Aussehen der Eule und der starre, ruhige Blick ihrer Augen beigetragen. Im alten Athen gab es einst so viele Eulenbilder und -statuen zu Ehren der Athene – auch auf den in gewaltigen Stückzahlen in Umlauf gebrachten silbernen Tetradrachmen befand sich eine Eule –, dass der Spruch „Eulen nach Athen tragen“ als Synonym für eine sinnlose Handlung entstand. Das Bild einer Eule befindet sich auf der Rückseite der griechischen 1-Euro-Münzen.

In vielen Kinderbüchern, wie beispielsweise bei Pu der Bär, und in Zeichentrickfilmen taucht die Eule mit Brille und gerne mit Buch unter dem Flügel auf, wodurch ihre besondere Weisheit demonstriert werden soll.

Viele Studentenfachschaften der Physik und Mathematik haben als Wappentier die Eule.

Der Uhu ist "als Sinnbild schlaraffischen Humors" auch der Wappenvogel der Schlaraffia.

Am Tag ist die Eule selten zu sehen. Geschieht das trotzdem und ist sogar ihr Ruf tagsüber zu hören, dann wird es Seuchen oder eine Feuersbrunst geben. Im Isergebirge weist ihr Erscheinen am helllichten Tag nur auf Regen hin.

Unglück bedeutete es auch, wenn dem Brautpaar auf dem Weg zur Kirche eine Eule entgegengebracht wird. Ein ebenfalls weit verbreiteter Aberglaube war, dass der Ruf der Eule den Tod ankündige.

Der Aberglaube an die Eule als Todesbote lässt sich auch bei Shakespeare finden. In seinem Drama "Julius Cäsar" kündigt Eulengeschrei den Mord an.

Und gestern saß der Vogel

Der Nacht sogar am Mittag auf dem Markte

Und kreischt' und schrie.

Und auch Lady Macbeth hört im Drama Macbeth die Eule, während ihr Mann den rechtmäßigen König ermordet:

- Still, horch! -

Die Eule war's, die schrie, der traur'ge Wächter,

Die gräßlich gute Nacht wünscht.

Eulen als Glücksbringer [Bearbeiten]Aberglaube ist häufig regional unterschiedlich; so gibt es einige Regionen, in denen das Eulengeschrei nicht den Tod, sondern die Geburt eines Kindes ankündigen.

Glück soll es auch bringen, wenn sich eine Eule in den Taubenschlag flüchtet.

Die weise Eule [Bearbeiten]

Tetradrachme

Vorder- und RückseiteDie Eule gilt auch als Vogel der Weisheit; als solcher ist der Steinkauz das Begleittier der Göttin Athene. Zu diesem Ruf haben sicherlich das menschenähnliche Aussehen der Eule und der starre, ruhige Blick ihrer Augen beigetragen. Im alten Athen gab es einst so viele Eulenbilder und -statuen zu Ehren der Athene – auch auf den in gewaltigen Stückzahlen in Umlauf gebrachten silbernen Tetradrachmen befand sich eine Eule –, dass der Spruch „Eulen nach Athen tragen“ als Synonym für eine sinnlose Handlung entstand. Das Bild einer Eule befindet sich auf der Rückseite der griechischen 1-Euro-Münzen.

In vielen Kinderbüchern, wie beispielsweise bei Pu der Bär, und in Zeichentrickfilmen taucht die Eule mit Brille und gerne mit Buch unter dem Flügel auf, wodurch ihre besondere Weisheit demonstriert werden soll.

Viele Studentenfachschaften der Physik und Mathematik haben als Wappentier die Eule.

Der Uhu ist "als Sinnbild schlaraffischen Humors" auch der Wappenvogel der Schlaraffia.

Du scheinst eine gewisse Affinität zu haben zu Vögeln.

Antwort auf Beitrag Nr.: 33.841.241 von corbie am 08.04.08 22:54:38"Lerchengrund" rastet aus........hoffentlich konnte er vor lauter Eulen noch schlafen....

Sei immer....

Antwort auf Beitrag Nr.: 33.844.684 von lerchengrund am 09.04.08 12:30:41Lerchengrund bitte stelle nur fundamental wichtige Postings ein. Leoni5 verliert sonst den Glauben an diesen Thread !!!!!!

Wäre doch schade, wenn man Dich vom Mod gar noch sperrt !?

Der Australier erwartet charttechnisch wichtige Mitteilungen, die seinen Geldbeutel voll machen....

Wäre doch schade, wenn man Dich vom Mod gar noch sperrt !?

Der Australier erwartet charttechnisch wichtige Mitteilungen, die seinen Geldbeutel voll machen....

Australier greif vorsichtshalber mal die Reißleine.....es könnte wieder stärker nach unten gehen.......

Antwort auf Beitrag Nr.: 33.849.113 von Sochi am 09.04.08 18:56:54ne, ne mach dir keine Sorgen Soschi......

Antwort auf Beitrag Nr.: 33.849.162 von Aborigine am 09.04.08 19:01:42......Australier, ich bin besorgt um Dich.....selbst die Eule und die Nonne sind hier nicht mehr zugegen und das kann nur Warnung genug sein....die werden den Kurs nicht mehr auffangen....außer Leoni5, die Fundamentale, greift nochmals beherzt zu.......mit dem letzten Taschengeld....Du weißt Sie hat den direkten Draht zum Chefe..................

............

Antwort auf Beitrag Nr.: 33.849.694 von Sochi am 09.04.08 19:48:02ne, ne mach dir keine Sorgen Soschi....

Momentan bin ich begeistert wie lange nicht mehr von den Möglichkeiten und Gelegenheiten. Denn „psychologische Börsen“ sind für kühl agierende Börsenpraktiker wunderbare Zeiten. Plötzlich fallen uns traumhaft günstige Einstiegskurse vor die Füße...

Hallo Gemeinde,

ist noch jemand da?

ist noch jemand da?

Wer ist eigentlich noch investiert?