Da hat wohl der Härter den Merckle rasiert ? - 500 Beiträge pro Seite

eröffnet am 16.11.08 20:24:23 von

neuester Beitrag 06.01.09 19:39:52 von

neuester Beitrag 06.01.09 19:39:52 von

Beiträge: 176

ID: 1.146.141

ID: 1.146.141

Aufrufe heute: 0

Gesamt: 25.845

Gesamt: 25.845

Aktive User: 0

ISIN: DE0006047004 · WKN: 604700

94,43

EUR

-1,88 %

-1,81 EUR

Letzter Kurs 30.04.24 Lang & Schwarz

Neuigkeiten

| Heidelberg Materials Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

29.04.24 · dpa-AFX Analysen |

19.04.24 · dpa-AFX Analysen |

16.04.24 · dpa-AFX Analysen |

Werte aus der Branche Baugewerbe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 32.300,00 | +23,28 | |

| 1,0400 | +20,93 | |

| 1,2900 | +18,35 | |

| 3,3400 | +9,87 | |

| 35,85 | +8,77 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,0000 | -13,79 | |

| 33,77 | -19,21 | |

| 0,9800 | -19,67 | |

| 2,8600 | -35,15 | |

| 1,5000 | -43,18 |

Billionaire Merckle Said to Seek Aid After Volkswagen Squeeze

By Angela Cullen, Aaron Kirchfeld and Sheenagh Matthews

Nov. 15 (Bloomberg) -- Germany's billionaire Merckle family is seeking to prop up an investment company battered by wrong- way bets on Volkswagen AG shares and plunging stock markets, three people familiar with the situation said.

A group of more than three-dozen banks, including Deutsche Bank AG and Commerzbank AG, are trying to reach an agreement on a loan to aid the Merckle's closely-held VEM Vermoegensverwaltung GmbH, based in Dresden, said the people, who declined to be identified because the talks are private.

A failure could have repercussions for Merckle's holdings, which span as many as 30 companies in the cement, machinery and pharmaceutical industries, said the people. The group of banks signed a so-called standstill agreement that blocks them from making claims on outstanding loans as they try to hammer out a rescue, according to one of the people.

``The banks would be better off to bail out the company than let it run into the ground, said Stefan Mueller, managing partner at Proprietary Partners AG in Frankfurt. ``But it's difficult for banks to reach financing agreements in the current environment. A lot of people have lost money in the stock market, including on Volkswagen.

The banks, which also include state-owned Landesbank Baden- Wuerttemberg and Royal Bank of Scotland Group Plc, may agree on a bridge loan by early next week to avoid a potential collapse, the people said.

Forbes List

Adolf Merckle, 74, whose estimated $9.2 billion fortune put him 94th on Forbes' list of the world's richest people this year, may be forced to sell his Ulm, Germany-based generic-drug company Ratiopharm GmbH and other assets, said the people. VEM also owns about 25 percent of HeidelbergCement AG, Germany's biggest cement maker.

Spokesmen for Frankfurt-based Deutsche Bank and Commerzbank, Germany's largest banks, RBS of Edinburgh and Stuttgart-based LBBW declined to comment. Merckle and Susanne Friess, VEM's managing director, didn't return calls seeking comment. No one replied to a message left on a VEM answering machine requesting comment.

VEM became caught in a so-called short squeeze after betting Wolfsburg, Germany-based Volkswagen's stock would fall, according to the people. Porsche SE's Oct. 26 announcement that it planned to increase its stake in Volkswagen to 75 percent sparked a race by short-sellers to buy from a shrinking pool of stock, causing Volkswagen shares to surge more than fourfold in two days.

``Volkswagen was a large trade gone wrong for many, said Lawrence Peterman, investment director at Eden Financial Ltd. in London.

Economic Slowdown

The Merckle investment company is seeking loans from banks amid a credit crunch that began with the collapse of the U.S. subprime-mortgage market last year and worsened after the bankruptcy of Lehman Brothers Holdings Inc. in September. The German economy, Europe's largest, is in the worst recession in at least 12 years, the Federal Statistics Office in Wiesbaden said on Nov. 13.

The German government, mirroring similar actions in countries such as the U.S. and U.K., rushed a 500 billion-euro ($636 billion) bank-rescue plan through parliament Oct. 17 that has been tapped by banks including Commerzbank, Hypo Real Estate Holding AG and state-owned lenders.

``The shock waves pushed out by the financial crisis have hit Germany full on, if later than other countries, the government's five independent economic advisers said earlier this week. They called on Chancellor Angela Merkel, 54, to expand a 50 billion-euro fiscal stimulus package to help revive growth.

Germany's HDAX Index, which tracks the 110 most highly capitalized stocks, has tumbled more than 40 percent this year, business confidence fell to a five-year low last month and manufacturing orders plunged in September.

HeidelbergCement

In addition to VEM's holding in HeidelbergCement, stakes held by other Merckle firms and associated companies mean the family controls about 86 percent of the cement maker, data compiled by Bloomberg show. The stock has dropped by more than half this year, cutting its market value to 6.4 billion euros.

HeidelbergCement bought Hanson Plc, a producer of building materials, for 7.85 billion pounds ($11.6 billion) last year, financed in part with loans.

Ratiopharm's press office didn't immediately answer a request for comment left on two answering machines. Brigitte Fickel, a spokeswoman for HeidelbergCement, didn't immediately return a call seeking comment.

The cost of protecting bonds sold by HeidelbergCement stood at record levels on yesterday, according to CMA Datavision prices at 3:30 p.m. in London. Contracts linked to the cement maker cost 24 percent in advance and 5 percent a year, meaning it cost 2.4 million euros upfront and 500,000 euros a year to protect 10 million euros of debt from default for five years, according to CMA Datavision prices.

To contact the reporters on this story: Angela Cullen in Frankfurt at acullen8@bloomberg.net; Aaron Kirchfeld in Frankfurt at akirchfeld@bloomberg.net; Sheenagh Matthews in Frankfurt at smatthews6@bloomberg.net

Last Updated: November 15, 2008 08:05 EST

By Angela Cullen, Aaron Kirchfeld and Sheenagh Matthews

Nov. 15 (Bloomberg) -- Germany's billionaire Merckle family is seeking to prop up an investment company battered by wrong- way bets on Volkswagen AG shares and plunging stock markets, three people familiar with the situation said.

A group of more than three-dozen banks, including Deutsche Bank AG and Commerzbank AG, are trying to reach an agreement on a loan to aid the Merckle's closely-held VEM Vermoegensverwaltung GmbH, based in Dresden, said the people, who declined to be identified because the talks are private.

A failure could have repercussions for Merckle's holdings, which span as many as 30 companies in the cement, machinery and pharmaceutical industries, said the people. The group of banks signed a so-called standstill agreement that blocks them from making claims on outstanding loans as they try to hammer out a rescue, according to one of the people.

``The banks would be better off to bail out the company than let it run into the ground, said Stefan Mueller, managing partner at Proprietary Partners AG in Frankfurt. ``But it's difficult for banks to reach financing agreements in the current environment. A lot of people have lost money in the stock market, including on Volkswagen.

The banks, which also include state-owned Landesbank Baden- Wuerttemberg and Royal Bank of Scotland Group Plc, may agree on a bridge loan by early next week to avoid a potential collapse, the people said.

Forbes List

Adolf Merckle, 74, whose estimated $9.2 billion fortune put him 94th on Forbes' list of the world's richest people this year, may be forced to sell his Ulm, Germany-based generic-drug company Ratiopharm GmbH and other assets, said the people. VEM also owns about 25 percent of HeidelbergCement AG, Germany's biggest cement maker.

Spokesmen for Frankfurt-based Deutsche Bank and Commerzbank, Germany's largest banks, RBS of Edinburgh and Stuttgart-based LBBW declined to comment. Merckle and Susanne Friess, VEM's managing director, didn't return calls seeking comment. No one replied to a message left on a VEM answering machine requesting comment.

VEM became caught in a so-called short squeeze after betting Wolfsburg, Germany-based Volkswagen's stock would fall, according to the people. Porsche SE's Oct. 26 announcement that it planned to increase its stake in Volkswagen to 75 percent sparked a race by short-sellers to buy from a shrinking pool of stock, causing Volkswagen shares to surge more than fourfold in two days.

``Volkswagen was a large trade gone wrong for many, said Lawrence Peterman, investment director at Eden Financial Ltd. in London.

Economic Slowdown

The Merckle investment company is seeking loans from banks amid a credit crunch that began with the collapse of the U.S. subprime-mortgage market last year and worsened after the bankruptcy of Lehman Brothers Holdings Inc. in September. The German economy, Europe's largest, is in the worst recession in at least 12 years, the Federal Statistics Office in Wiesbaden said on Nov. 13.

The German government, mirroring similar actions in countries such as the U.S. and U.K., rushed a 500 billion-euro ($636 billion) bank-rescue plan through parliament Oct. 17 that has been tapped by banks including Commerzbank, Hypo Real Estate Holding AG and state-owned lenders.

``The shock waves pushed out by the financial crisis have hit Germany full on, if later than other countries, the government's five independent economic advisers said earlier this week. They called on Chancellor Angela Merkel, 54, to expand a 50 billion-euro fiscal stimulus package to help revive growth.

Germany's HDAX Index, which tracks the 110 most highly capitalized stocks, has tumbled more than 40 percent this year, business confidence fell to a five-year low last month and manufacturing orders plunged in September.

HeidelbergCement

In addition to VEM's holding in HeidelbergCement, stakes held by other Merckle firms and associated companies mean the family controls about 86 percent of the cement maker, data compiled by Bloomberg show. The stock has dropped by more than half this year, cutting its market value to 6.4 billion euros.

HeidelbergCement bought Hanson Plc, a producer of building materials, for 7.85 billion pounds ($11.6 billion) last year, financed in part with loans.

Ratiopharm's press office didn't immediately answer a request for comment left on two answering machines. Brigitte Fickel, a spokeswoman for HeidelbergCement, didn't immediately return a call seeking comment.

The cost of protecting bonds sold by HeidelbergCement stood at record levels on yesterday, according to CMA Datavision prices at 3:30 p.m. in London. Contracts linked to the cement maker cost 24 percent in advance and 5 percent a year, meaning it cost 2.4 million euros upfront and 500,000 euros a year to protect 10 million euros of debt from default for five years, according to CMA Datavision prices.

To contact the reporters on this story: Angela Cullen in Frankfurt at acullen8@bloomberg.net; Aaron Kirchfeld in Frankfurt at akirchfeld@bloomberg.net; Sheenagh Matthews in Frankfurt at smatthews6@bloomberg.net

Last Updated: November 15, 2008 08:05 EST

Alt!

14.11.2008

Mittel für Engagement bei Heidelberg Cement

Merckle prüft Verkauf von Ratiopharm

von S. Hoffmann

Adolf Merckle prüft einen Verkauf seines Pharmaunternehmens Ratiopharm. Offenbar will sich die Ulmer Familie damit neue Mittel verschaffen, um ihr Engagement beim hochverschuldeten Baustoffkonzern Heidelberg Cement abzusichern. Kreise sprechen bereits von zwei Interessenten.

http://www.handelsblatt.com/unternehmen/industrie/merckle-pr…

Mittel für Engagement bei Heidelberg Cement

Merckle prüft Verkauf von Ratiopharm

von S. Hoffmann

Adolf Merckle prüft einen Verkauf seines Pharmaunternehmens Ratiopharm. Offenbar will sich die Ulmer Familie damit neue Mittel verschaffen, um ihr Engagement beim hochverschuldeten Baustoffkonzern Heidelberg Cement abzusichern. Kreise sprechen bereits von zwei Interessenten.

http://www.handelsblatt.com/unternehmen/industrie/merckle-pr…

Allerdings gibt es auch Gerüchte, dass die LBBW den Merckles zu solchen Optionsgeschäften geraten habe.

Also ich war's nicht. Aber eine Bank - das würde mich nicht wundern.

Also ich war's nicht. Aber eine Bank - das würde mich nicht wundern.

Trading Spotlight

Antwort auf Beitrag Nr.: 35.970.489 von Shortsseller am 16.11.08 21:25:52Hi Shortie, jetzt ist Exitus angesagt, jetzt wo man weiss, wo er drinhängt. Heidel wird sicher von Holcim gekauft, ein Bekannter des derbewunderers ist dort in ziemlich leitender Position tätig. Nur so illiquide das Zeug, sonst lecker.

Aber der Herr Minister sagte doch, die Menschen würden sich mit Leerverkäufen bereichern.

Wetten, dass Merckle nie mehr wieder in seinem Leben Porsche fährt?

Vermute, in der Hedgefond-Branche allgemein wird Porsche etliche Kunden verloren haben

Vermute, in der Hedgefond-Branche allgemein wird Porsche etliche Kunden verloren haben

Antwort auf Beitrag Nr.: 35.976.514 von wertsteigerung am 17.11.08 11:29:14Vermute mal eher, dass man in der Hedgefond Branche

ein Teil des Geldes zu einem späteren Zeitpunkt

auch wieder bei Porsche abholt. Es kommen auch

wieder Gelegenheiten gegen Porsche zu wetten.

Jeder Höhenflug ist auch wieder einmal zu Ende,

das war jedenfalls in der Vergangenheit immer so,

wo man schon viele Marktführer auch wieder vom

Markt gehen sah.

ein Teil des Geldes zu einem späteren Zeitpunkt

auch wieder bei Porsche abholt. Es kommen auch

wieder Gelegenheiten gegen Porsche zu wetten.

Jeder Höhenflug ist auch wieder einmal zu Ende,

das war jedenfalls in der Vergangenheit immer so,

wo man schon viele Marktführer auch wieder vom

Markt gehen sah.

18. November 2008 Nach den Fehlspekulationen des Pharmaunternehmers Adolf Merckle mit VW-Aktien und nach Merckles Hilferuf an das Land Baden-Württemberg hat sich der baden-württembergische Ministerpräsident Günther Oettinger (CDU) zu dem Fall geäußert. Fazit: Das Land Baden-Württemberg könnte sich im Notfall bereit erklären, dem Unternehmer mit einer Bürgschaft unter die Arme zu greifen. Nach ersten Sondierungsgesprächen mit der Landesregierung sei in den nächsten Tagen mit einer Entscheidung zu rechnen, hieß es.

„Wir werden dieses Thema intensiv aber zurückhaltend verfolgen“, sagte Oettinger. „Es gibt bisher keine Festlegung.“ Er betonte: „Das Land kann nur die Ultima Ratio sein. Wir werden auch nicht so schnell vorgehen, wie es der Bund bei Opel getan hat.“

„Wir stehen in Kontakt mit der Firmengruppe“

Der 74 Jahre alte Adolf Merckle, der sein weitverzweigtes Firmenimperium oft durch gewagte Finanzkonstruktionen vorangebracht hat, soll mehr als eine Milliarde Euro verloren haben, indem er mit Optionsgeschäften auf fallende VW-Kurse setzte - eine Wette, die nicht aufging. Nun verhandelt er mit Banken über einen Überbrückungskredit. Diese Banken wiederum wollen offenbar ihr Engagement durch eine Landesbürgschaft gesichert sehen.

Der in Geldnöte geratene Blaubeurer Unternehmer hatte zwar Kontakt zur baden-württembergischen Landesregierung gesucht. Diese stritt allerdings am Dienstag ab, dass Merckle formell eine Bürgschaft beantragt habe. Dennoch haben offenbar informelle Gespräche stattgefunden. „Wir stehen in Kontakt mit der Firmengruppe“, sagte Oettinger. Das Land Baden-Württemberg sei um diese Gespräche gebeten worden.

„Wir haben uns zu nichts verpflichtet“, sagte der Ministerpräsident. Bei der Bewilligung der Bürgschaft spielen nach Oettingers Worten sowohl die Sicherung von Arbeitsplätzen als auch das Privatvermögen eine „erhebliche Rolle“. Milliardär Merckle gilt als einer der reichsten Deutschen.

Merckle erwägt offenbar außerdem einen Verkauf des Pharmaunternehmens Ratiopharm. Während er darin anscheinend die grundsätzliche Lösung seiner finanziellen Schwierigkeiten sieht, will die Familie Merckle dem Vernehmen nach an dem Engagement am Baustoffkonzern Heidelberg-Cement festhalten. Die Merckles sind dort mit rund 80 Prozent der Aktien Großaktionär.

MERCKLE STEHT BOCKELHART ZU HEIDELZEMENT

„Wir werden dieses Thema intensiv aber zurückhaltend verfolgen“, sagte Oettinger. „Es gibt bisher keine Festlegung.“ Er betonte: „Das Land kann nur die Ultima Ratio sein. Wir werden auch nicht so schnell vorgehen, wie es der Bund bei Opel getan hat.“

„Wir stehen in Kontakt mit der Firmengruppe“

Der 74 Jahre alte Adolf Merckle, der sein weitverzweigtes Firmenimperium oft durch gewagte Finanzkonstruktionen vorangebracht hat, soll mehr als eine Milliarde Euro verloren haben, indem er mit Optionsgeschäften auf fallende VW-Kurse setzte - eine Wette, die nicht aufging. Nun verhandelt er mit Banken über einen Überbrückungskredit. Diese Banken wiederum wollen offenbar ihr Engagement durch eine Landesbürgschaft gesichert sehen.

Der in Geldnöte geratene Blaubeurer Unternehmer hatte zwar Kontakt zur baden-württembergischen Landesregierung gesucht. Diese stritt allerdings am Dienstag ab, dass Merckle formell eine Bürgschaft beantragt habe. Dennoch haben offenbar informelle Gespräche stattgefunden. „Wir stehen in Kontakt mit der Firmengruppe“, sagte Oettinger. Das Land Baden-Württemberg sei um diese Gespräche gebeten worden.

„Wir haben uns zu nichts verpflichtet“, sagte der Ministerpräsident. Bei der Bewilligung der Bürgschaft spielen nach Oettingers Worten sowohl die Sicherung von Arbeitsplätzen als auch das Privatvermögen eine „erhebliche Rolle“. Milliardär Merckle gilt als einer der reichsten Deutschen.

Merckle erwägt offenbar außerdem einen Verkauf des Pharmaunternehmens Ratiopharm. Während er darin anscheinend die grundsätzliche Lösung seiner finanziellen Schwierigkeiten sieht, will die Familie Merckle dem Vernehmen nach an dem Engagement am Baustoffkonzern Heidelberg-Cement festhalten. Die Merckles sind dort mit rund 80 Prozent der Aktien Großaktionär.

MERCKLE STEHT BOCKELHART ZU HEIDELZEMENT

Ich rechne auch damit, dass M. die Pharmasparte verkauft und sich auf Zement konzentriert.

Antwort auf Beitrag Nr.: 35.991.934 von gnuldi am 18.11.08 16:08:23Vielleicht doch nicht ganz bockelhart ?

Wieso steht denn der Merckle für seine Fehlspekulation nicht mit seinem Privatvermögen von etwa 9 Milliarden Euro gerade????

Antwort auf Beitrag Nr.: 36.024.136 von Sandokana am 20.11.08 22:42:47Fehlspekulationen?

Rund 300 Mio gehen auf die Geschichte mit VW.

Entgegen der Scheisse, die die Presse so verzapft, ist die Schieflage nicht durch Fehlspekulationen gekommen, sondern dadurch, das M. 3 Kapitalerhöhungen bei HC mit getragen hat, die zum Großteil kreditfinanziert waren. Börsenwert von HC bei Aufnahme der Kredite rund 16 Milliarden. Aktueller Börsenwert von HC rund 3,5 Milliarden. Die Sicherheiten reichen den Banken jetzt halt nicht mehr, zumal HC mit rund 12 Milliarden verschuldet ist.

Merckle hat somit die Finanzkrise kalt erwischt.

Rund 300 Mio gehen auf die Geschichte mit VW.

Entgegen der Scheisse, die die Presse so verzapft, ist die Schieflage nicht durch Fehlspekulationen gekommen, sondern dadurch, das M. 3 Kapitalerhöhungen bei HC mit getragen hat, die zum Großteil kreditfinanziert waren. Börsenwert von HC bei Aufnahme der Kredite rund 16 Milliarden. Aktueller Börsenwert von HC rund 3,5 Milliarden. Die Sicherheiten reichen den Banken jetzt halt nicht mehr, zumal HC mit rund 12 Milliarden verschuldet ist.

Merckle hat somit die Finanzkrise kalt erwischt.

Antwort auf Beitrag Nr.: 36.048.583 von Gilliard am 23.11.08 21:06:01@Gilliard:

Warum verteidigst Du den M. so vehement?

Allgemein gibt es sicher mehr Leute, die dem "großen und alten Haudegen" die persönliche Krise gönnen.

Mir fällt da auch spontan die SPK Biberach ein ...

Leider kann die persönliche M.-Krise aber auch Arbeitsplätze kosten, wenn nun die Beteiligungsfirmen ausgequetscht werden.

Ob nun 300 Mio oder 1 Milliarde bei den VW-Leerverkäufen vergraben wurden, ist letztendlich auch wurrrrrrscht. Die LBBW hat die heißen Kartoffeln vertickert und der Zocker M. wollte einen schnellen EURO machen. Mich würde jetzt interessieren,ob der liebe Familienfrieden etwas gelitten hat.

Auch hier gilt die alte Weisheit wie bei den Geschäften des Herrn A.M. in der Vergangenheit auch:

Das Geld ist nicht verloren, es hat nur ein anderer!!

(Möge es einer oder viele andere haben, die damit gut fahren: Es muß ja nicht gleich Porsche sein)

adH

Warum verteidigst Du den M. so vehement?

Allgemein gibt es sicher mehr Leute, die dem "großen und alten Haudegen" die persönliche Krise gönnen.

Mir fällt da auch spontan die SPK Biberach ein ...

Leider kann die persönliche M.-Krise aber auch Arbeitsplätze kosten, wenn nun die Beteiligungsfirmen ausgequetscht werden.

Ob nun 300 Mio oder 1 Milliarde bei den VW-Leerverkäufen vergraben wurden, ist letztendlich auch wurrrrrrscht. Die LBBW hat die heißen Kartoffeln vertickert und der Zocker M. wollte einen schnellen EURO machen. Mich würde jetzt interessieren,ob der liebe Familienfrieden etwas gelitten hat.

Auch hier gilt die alte Weisheit wie bei den Geschäften des Herrn A.M. in der Vergangenheit auch:

Das Geld ist nicht verloren, es hat nur ein anderer!!

(Möge es einer oder viele andere haben, die damit gut fahren: Es muß ja nicht gleich Porsche sein)

adH

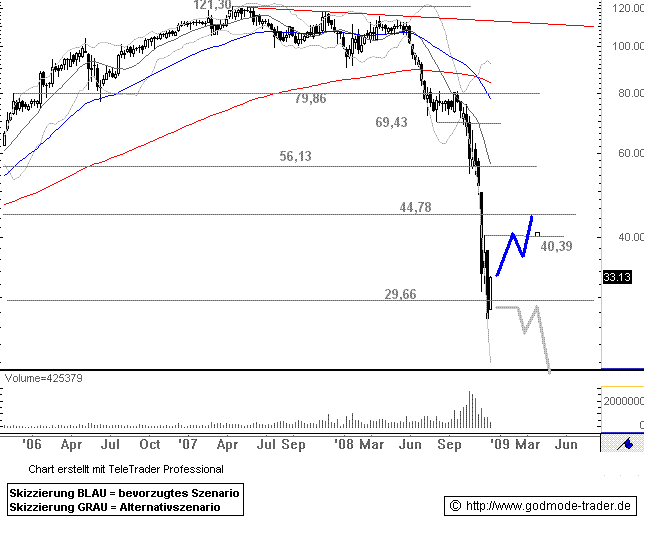

wenn der Widerstand bei 40 durch ist sollte es im Jahresendspurt zügig auf die 50 zugehen ...

Antwort auf Beitrag Nr.: 36.048.706 von aufdemHorst am 23.11.08 21:36:54Mich würde jetzt interessieren,ob der liebe Familienfrieden etwas gelitten hat.

just read a man in full about the details

just read

a man in full about the details

28.11.2008

Ad-hoc-Meldung nach § 15 WpHG

Fehlbetrag bei der Kötitzer Ledertuch- und Wachstuch-Werke AG zum

30. September 2008 in Höhe von EUR 44,5 Mio, weiter realisierte

Optionsverluste und Verluste aus der Veräußerung von Wertpapieren

Kötitzer Ledertuch- und Wachstuch-Werke AG

Diekstraat 3

25870 Norderfriedrichskoog

ISIN: DE0006318009 / DE0006318033

Der Vorstand der Kötitzer Ledertuch- und Wachstuch-Werke AG wird am

28. November 2008 den Konzern-Zwischenbericht von Januar bis September 2008 per

3. Quartal 2008 veröffentlichen. Die Ertrags-, Finanz- und Vermögenslage des

Konzerns hat sich erheblich verschlechtert. Das Konzern-Zwischenergebnis nach

Steuern in Höhe von EUR 473.147.000 liegt über 29% unter dem Vorjahr. Dies

steht insbesondere im Zusammenhang mit der Entwicklung am

Finanzmarkt. Erhebliche Verluste aus Optionsgeschäften werden im

4. Quartal 2008 realisiert. Seit dem 30. September 2008 bis zum

27. November 2008 beläuft sich der realisierte Verlust aus Optionen auf

EUR 131.054.000.

Die Kötitzer Ledertuch- und Wachstuchwerke AG selbst weist einen Fehlbetrag zum

30. September 2008 in Höhe von EUR 44.462.164,52 sowie einen Bilanzverlust

in Höhe von EUR 5.628.977,47 aus. Das negative Ergebnis beruht in erster Linie

auf Abschreibungen auf Wertpapiere von ca. EUR 62 Mio, auf Optionen in Höhe

von ca. EUR 32,1 Mio sowie auf einem starken Rückgang der sonstigen

betrieblichen Erträge und der Erträge aus Wertpapieren des

Finanzanlagevermögens. Die Belastung der Gesellschaft aus Optionen hat sich

auf den 27. November 2008, 18:00 Uhr, auf ca. EUR 140 Mio erhöht. Der

vorläufig aufgelaufene Fehlbetrag beträgt damit ca. EUR 223 Mio. Dem

Bilanzverlust der Kötitzer Ledertuch- und Wachstuch-Werke AG nach HGB zum

30. September 2008 in Höhe von EUR 5.628.977,47 stehen das

gezeichnete Eigenkapital in Höhe von EUR 11.750.000,00 zuzüglich der Rücklagen

in Höhe von EUR 1.350.301.900,84 gegenüber.

Norderfriedrichskoog, den 28. November 2008

Für Rückfragen wenden Sie sich bitte an:

Kötitzer Ledertuch- und Wachstuch-Werke AG

Diekstraat 3, 25870 Norderfriedrichskoog

Telefon: 04864 100 550

Telefax: 04864 100 552

www.kötitzer.de

Ad-hoc-Meldung nach § 15 WpHG

Fehlbetrag bei der Kötitzer Ledertuch- und Wachstuch-Werke AG zum

30. September 2008 in Höhe von EUR 44,5 Mio, weiter realisierte

Optionsverluste und Verluste aus der Veräußerung von Wertpapieren

Kötitzer Ledertuch- und Wachstuch-Werke AG

Diekstraat 3

25870 Norderfriedrichskoog

ISIN: DE0006318009 / DE0006318033

Der Vorstand der Kötitzer Ledertuch- und Wachstuch-Werke AG wird am

28. November 2008 den Konzern-Zwischenbericht von Januar bis September 2008 per

3. Quartal 2008 veröffentlichen. Die Ertrags-, Finanz- und Vermögenslage des

Konzerns hat sich erheblich verschlechtert. Das Konzern-Zwischenergebnis nach

Steuern in Höhe von EUR 473.147.000 liegt über 29% unter dem Vorjahr. Dies

steht insbesondere im Zusammenhang mit der Entwicklung am

Finanzmarkt. Erhebliche Verluste aus Optionsgeschäften werden im

4. Quartal 2008 realisiert. Seit dem 30. September 2008 bis zum

27. November 2008 beläuft sich der realisierte Verlust aus Optionen auf

EUR 131.054.000.

Die Kötitzer Ledertuch- und Wachstuchwerke AG selbst weist einen Fehlbetrag zum

30. September 2008 in Höhe von EUR 44.462.164,52 sowie einen Bilanzverlust

in Höhe von EUR 5.628.977,47 aus. Das negative Ergebnis beruht in erster Linie

auf Abschreibungen auf Wertpapiere von ca. EUR 62 Mio, auf Optionen in Höhe

von ca. EUR 32,1 Mio sowie auf einem starken Rückgang der sonstigen

betrieblichen Erträge und der Erträge aus Wertpapieren des

Finanzanlagevermögens. Die Belastung der Gesellschaft aus Optionen hat sich

auf den 27. November 2008, 18:00 Uhr, auf ca. EUR 140 Mio erhöht. Der

vorläufig aufgelaufene Fehlbetrag beträgt damit ca. EUR 223 Mio. Dem

Bilanzverlust der Kötitzer Ledertuch- und Wachstuch-Werke AG nach HGB zum

30. September 2008 in Höhe von EUR 5.628.977,47 stehen das

gezeichnete Eigenkapital in Höhe von EUR 11.750.000,00 zuzüglich der Rücklagen

in Höhe von EUR 1.350.301.900,84 gegenüber.

Norderfriedrichskoog, den 28. November 2008

Für Rückfragen wenden Sie sich bitte an:

Kötitzer Ledertuch- und Wachstuch-Werke AG

Diekstraat 3, 25870 Norderfriedrichskoog

Telefon: 04864 100 550

Telefax: 04864 100 552

www.kötitzer.de

Oben schreibe ich noch, dass die Hedge-Fonds auf ihre Revanche

warten. Jetzt versuchen sie schon mal den ersten Angriff:

http://www.manager-magazin.de/unternehmen/artikel/0,2828,593…

warten. Jetzt versuchen sie schon mal den ersten Angriff:

http://www.manager-magazin.de/unternehmen/artikel/0,2828,593…

Württembergische Leinenindustrie AG

Blaubeuren

ISIN: DE 000780200

Zwischenmitteilung zum 3. Quartal 2008

(1. Januar bis 30. September 2008)

Bis zum 30. September haben wir bei der Württembergischen

Leinenindustrie AG Mieteinnahmen in Höhe von 77 T€ (Vorjahr 67 T€)

erzielt. Nach Abzug der direkt mit dem Vermietungsgeschäft

angefallenen Aufwendungen in Höhe von 17 T€ ergibt sich ein

Vermietungsergebnis in Höhe von rd. 60 T€.

Personalaufwendungen und sonstige betriebliche Aufwendungen

betragen 32 T€ bzw. 35 T€.

Die Wertpapiererträge aus Aktien konnten von rd. 80 T€ im Vorjahr auf

104 T€ gesteigert werden. Sonstige Zinsen und ähnliche Erträge

konnten mit rd. 9 T€ ertragsseitig verbucht werden.

Unsere Wertpapiere des Anlagevermögens wurden zum

30. September 2008 mit den entsprechenden Stichtagkursen bewertet.

Dadurch haben wir eine Abschreibung in Höhe von 2.439 T€ zum

Stichtag vorgenommen.

Aktuell könnten wir zwar weiter abschreiben, wobei wir allerdings davon

ausgehen, dass dies nicht zwingend ist, da die aktuellen Börsenkurse

unserer Wertpapiere nicht die tatsächlichen Werte widerspiegeln und nur

eine vorübergehende Wertminderung darstellen.

Zinsen zur Finanzierung des Wertpapierdepots sind bis zum

30. September 2008 in Höhe von rd. 108 T€ angefallen.

Nach Abzug der sonstigen Steuern ergibt sich ein Fehlbetrag zum

30. September 2008 in Höhe von 2.441 T€, der jedoch durch die

Gewinnrücklagen der Gesellschaft aufgefangen werden kann.

Blaubeuren, im November

Der Vorstand

Blaubeuren

ISIN: DE 000780200

Zwischenmitteilung zum 3. Quartal 2008

(1. Januar bis 30. September 2008)

Bis zum 30. September haben wir bei der Württembergischen

Leinenindustrie AG Mieteinnahmen in Höhe von 77 T€ (Vorjahr 67 T€)

erzielt. Nach Abzug der direkt mit dem Vermietungsgeschäft

angefallenen Aufwendungen in Höhe von 17 T€ ergibt sich ein

Vermietungsergebnis in Höhe von rd. 60 T€.

Personalaufwendungen und sonstige betriebliche Aufwendungen

betragen 32 T€ bzw. 35 T€.

Die Wertpapiererträge aus Aktien konnten von rd. 80 T€ im Vorjahr auf

104 T€ gesteigert werden. Sonstige Zinsen und ähnliche Erträge

konnten mit rd. 9 T€ ertragsseitig verbucht werden.

Unsere Wertpapiere des Anlagevermögens wurden zum

30. September 2008 mit den entsprechenden Stichtagkursen bewertet.

Dadurch haben wir eine Abschreibung in Höhe von 2.439 T€ zum

Stichtag vorgenommen.

Aktuell könnten wir zwar weiter abschreiben, wobei wir allerdings davon

ausgehen, dass dies nicht zwingend ist, da die aktuellen Börsenkurse

unserer Wertpapiere nicht die tatsächlichen Werte widerspiegeln und nur

eine vorübergehende Wertminderung darstellen.

Zinsen zur Finanzierung des Wertpapierdepots sind bis zum

30. September 2008 in Höhe von rd. 108 T€ angefallen.

Nach Abzug der sonstigen Steuern ergibt sich ein Fehlbetrag zum

30. September 2008 in Höhe von 2.441 T€, der jedoch durch die

Gewinnrücklagen der Gesellschaft aufgefangen werden kann.

Blaubeuren, im November

Der Vorstand

Ulm (dpa) - Der in Finanznot geratene Milliardär Adolf Merckle ringt mit den Banken um eine Lösung für die Zukunft seines Firmenimperiums (ratiopharm, HeidelbergCement).

In den vergangenen Wochen sei mit 30 Banken verhandelt worden, bisher sei es aber zu keinem erfolgreichen Abschluss gekommen, teilte Merckles Sohn Ludwig in der Nacht zum Dienstag in Ulm mit. Die Familie Merckle habe in den Verhandlungen «erhebliche Sicherheiten» und Einlagen aus ihrem privaten Vermögen angeboten. Der Druck, schnell zu einer Lösung zu kommen, wächst: Ein Stillhalteabkommen zwischen Merckle und den Banken läuft am Dienstag um Mitternacht ab.

30 Banken verhandelt worden, bisher sei es aber zu keinem erfolgreichen Abschluss gekommen, teilte Merckles Sohn Ludwig in der Nacht zum Dienstag in Ulm mit. Die Familie Merckle habe in den Verhandlungen «erhebliche Sicherheiten» und Einlagen aus ihrem privaten Vermögen angeboten. Der Druck, schnell zu einer Lösung zu kommen, wächst: Ein Stillhalteabkommen zwischen Merckle und den Banken läuft am Dienstag um Mitternacht ab.

«Wir sind weiterhin bereit, gemeinsam mit den Banken in diesen schwierigen Zeiten eine Lösung für diese Finanzsituation zu erarbeiten», teilte Ludwig Merckle mit. Eine Merckle-Sprecherin sagte: «Es ist jetzt an den Banken, die Gespräche mit uns weiterzuführen.»

Hintergrund der Krise seien Kapitalerhöhungen vor allem bei HeidelbergCement, die teilweise mit Krediten finanziert wurden, teilte Merckle mit. «Als Sicherheiten für diese Kredite wurden Aktien hinterlegt.» Durch die Finanzkrise sei deren Wert abgestürzt. «Dadurch wurden im Wertpapiergeschäft erhebliche Verluste gemacht, wodurch der jetzige Liquiditätsengpass bei der VEM entstanden ist. Danach kamen noch die Verluste bei VW hinzu.»

Merckle hatte mit Spekulationen auf fallende Kurse der Volkswagen-Aktie nach offiziellen Angaben einen niedrigen dreistelligen Millionenbetrag verloren. Die Gläubigerbanken drehten den Geldhahn zu. In Bankenkreisen wird der Finanzierungsbedarf von Merckle auf 700 Millionen bis 1 Milliarde Euro geschätzt. Der Liquiditätsengpass könne kurzfristig nur durch die Mitwirkung der Banken ausgeglichen werden, teilte Merckle mit.

Vom Land Baden-Württemberg bekommt der laut «Forbes» fünftreichste Deutsche keine Bürgschaft. Wirtschaftsminister Ernst Pfister (FDP) hatte am Montag in Stuttgart gesagt: «Es gibt keine Bürgschaft des Landes für das Haus Merckle.» Im November war bekanntgeworden, dass Merckle vom Land eine Bürgschaft wollte. Es war von 150 Millionen Euro die Rede gewesen.

Seit Wochen gibt es Spekulationen über einen möglichen Verkauf des Ulmer Generika-Herstellers ratiopharm. Nach Angaben der Muttergesellschaft VEM fordern mehrere Banken den Verkauf des Unternehmens, damit der Merckle-Gruppe neue Gelder zufließen. Dazu hatte Pfister gesagt: «Mein Eindruck ist, dass es zu einem Verkauf von ratiopharm kommen kann.» Die Merckle-Gruppe mit etwa 100 000 Mitarbeitern macht jährlich insgesamt rund 30 Milliarden Euro Umsatz.

© sueddeutsche.de - erschienen am 02.12.2008 um 12:34 Uhr

In den vergangenen Wochen sei mit

30 Banken verhandelt worden, bisher sei es aber zu keinem erfolgreichen Abschluss gekommen, teilte Merckles Sohn Ludwig in der Nacht zum Dienstag in Ulm mit. Die Familie Merckle habe in den Verhandlungen «erhebliche Sicherheiten» und Einlagen aus ihrem privaten Vermögen angeboten. Der Druck, schnell zu einer Lösung zu kommen, wächst: Ein Stillhalteabkommen zwischen Merckle und den Banken läuft am Dienstag um Mitternacht ab.

30 Banken verhandelt worden, bisher sei es aber zu keinem erfolgreichen Abschluss gekommen, teilte Merckles Sohn Ludwig in der Nacht zum Dienstag in Ulm mit. Die Familie Merckle habe in den Verhandlungen «erhebliche Sicherheiten» und Einlagen aus ihrem privaten Vermögen angeboten. Der Druck, schnell zu einer Lösung zu kommen, wächst: Ein Stillhalteabkommen zwischen Merckle und den Banken läuft am Dienstag um Mitternacht ab.«Wir sind weiterhin bereit, gemeinsam mit den Banken in diesen schwierigen Zeiten eine Lösung für diese Finanzsituation zu erarbeiten», teilte Ludwig Merckle mit. Eine Merckle-Sprecherin sagte: «Es ist jetzt an den Banken, die Gespräche mit uns weiterzuführen.»

Hintergrund der Krise seien

Kapitalerhöhungen vor allem bei HeidelbergCement, die teilweise mit Krediten finanziert wurden, teilte Merckle mit. «Als Sicherheiten für diese Kredite wurden Aktien hinterlegt.» Durch die Finanzkrise sei deren Wert abgestürzt. «Dadurch wurden im Wertpapiergeschäft erhebliche Verluste gemacht, wodurch der jetzige Liquiditätsengpass bei der VEM entstanden ist. Danach kamen noch die Verluste bei VW hinzu.»Merckle hatte mit Spekulationen auf fallende Kurse der Volkswagen-Aktie nach offiziellen Angaben einen niedrigen dreistelligen Millionenbetrag verloren. Die Gläubigerbanken drehten den Geldhahn zu. In Bankenkreisen wird der Finanzierungsbedarf von Merckle auf 700 Millionen bis 1 Milliarde Euro geschätzt. Der Liquiditätsengpass könne kurzfristig nur durch die Mitwirkung der Banken ausgeglichen werden, teilte Merckle mit.

Vom Land Baden-Württemberg bekommt der laut «Forbes» fünftreichste Deutsche keine Bürgschaft. Wirtschaftsminister Ernst Pfister (FDP) hatte am Montag in Stuttgart gesagt: «Es gibt keine Bürgschaft des Landes für das Haus Merckle.» Im November war bekanntgeworden, dass Merckle vom Land eine Bürgschaft wollte. Es war von 150 Millionen Euro die Rede gewesen.

Seit Wochen gibt es Spekulationen über einen möglichen Verkauf des Ulmer Generika-Herstellers ratiopharm. Nach Angaben der Muttergesellschaft VEM fordern mehrere Banken den Verkauf des Unternehmens, damit der Merckle-Gruppe neue Gelder zufließen. Dazu hatte Pfister gesagt: «Mein Eindruck ist, dass es zu einem Verkauf von ratiopharm kommen kann.» Die Merckle-Gruppe mit etwa 100 000 Mitarbeitern macht jährlich insgesamt rund 30 Milliarden Euro Umsatz.

© sueddeutsche.de - erschienen am 02.12.2008 um 12:34 Uhr

heidenei !

Wenn es so ist, puh, die zumindest vorerst zukunftslose Baufirma wird gehalten und der in jeder Hinsicht aussichtsreiche Generikahersteller soll verkauft werden.

Der nächste Fehler!

Der nächste Fehler!

Das kommt dabei heraus, wenn man den Banken (noch dazu ausländischen wie der RBS) die Industriepolitik überlässt. Eine Verbindung zu den Interessen mächtiger Pharmakonzerne will ich gar nicht unterstellen, man pickt sich einfach die Rosinen heraus.

Eine Milliardenschwere Übernahme wie Hanson, wäre in jedem anderen Land politisch flankiert von schlagkräftigen Geschäftsbanken finanziert worden. In Deutschland muß das Risiko auf 30 Banken verteilt werden, die bei eingetrübter Konjunktur gleich weitere Sicherheiten brauchen, weil sie den Wert eines Unternehmens wie Heidelbergcement anhand des Börsenkurses ermitteln.

Eine Milliardenschwere Übernahme wie Hanson, wäre in jedem anderen Land politisch flankiert von schlagkräftigen Geschäftsbanken finanziert worden. In Deutschland muß das Risiko auf 30 Banken verteilt werden, die bei eingetrübter Konjunktur gleich weitere Sicherheiten brauchen, weil sie den Wert eines Unternehmens wie Heidelbergcement anhand des Börsenkurses ermitteln.

nach Studium der Faktenlage rund um Merckle, VEN und Heidelzement werde ich ab morgen die Aktien des Merckle-Imperiums shorten. Meine Prognose ist, dass er sein Vermögen verlieren wird (zumindest alles, das kreditfinanziert ist).

Das Ganze ist aufgebaut auf immensen Schulden - und die werden ihm nun den Garaus machen. Er wäre auch nicht der erste Milliardär, den es erwischt.

Mein mittelfristiges Kursziel (Mitte 2009) für die Heidelzement ist 10 €.(konservative Prognose).

Spekulativ kann man auch mit einer Insolvenz 2010 rechnen (genauer Mai 2010- notwendige Refinanzierung von 5 Mrd) - mit anschliessender Übernahme durch die Gläubiger und Bilanzbereinigung (Abschreibung der 10 Mrd Goodwill in der Bilanz..)

Das Ganze ist aufgebaut auf immensen Schulden - und die werden ihm nun den Garaus machen. Er wäre auch nicht der erste Milliardär, den es erwischt.

Mein mittelfristiges Kursziel (Mitte 2009) für die Heidelzement ist 10 €.(konservative Prognose).

Spekulativ kann man auch mit einer Insolvenz 2010 rechnen (genauer Mai 2010- notwendige Refinanzierung von 5 Mrd) - mit anschliessender Übernahme durch die Gläubiger und Bilanzbereinigung (Abschreibung der 10 Mrd Goodwill in der Bilanz..)

shorten ist immer gut,

das hat er wohl auch versucht

das hat er wohl auch versucht

joh, aber er ist gegen Unternehmen angetreten, die Cash hatten.

Und das gilt bei Merckle ja nicht. Wer bitte soll die Kurse seiner Unternehmen hochtreiben ? Er sicher nicht, so ganz ohne Cash.

Merckle steckt im klassischen Abwärtsstrudel ..Kurse fallen ..Aktien als Sicherheiten fallen aus ...Banken meutern .. Aktien fallen aufgrund der unsicheren Situation weiter .. Sicherheiten verlieren weiter an Wert ..

Das geht solang, bis es zum Zusammenbruch kommt und seine als Sicherheiten verpfändeten Beteiligungen an die Gläubigerbanken fallen.

Herr Kirch und Frau Schickedanz können erzählen wie sowas geht^^

Und das gilt bei Merckle ja nicht. Wer bitte soll die Kurse seiner Unternehmen hochtreiben ? Er sicher nicht, so ganz ohne Cash.

Merckle steckt im klassischen Abwärtsstrudel ..Kurse fallen ..Aktien als Sicherheiten fallen aus ...Banken meutern .. Aktien fallen aufgrund der unsicheren Situation weiter .. Sicherheiten verlieren weiter an Wert ..

Das geht solang, bis es zum Zusammenbruch kommt und seine als Sicherheiten verpfändeten Beteiligungen an die Gläubigerbanken fallen.

Herr Kirch und Frau Schickedanz können erzählen wie sowas geht^^

Hi Doby, was wäre die Anleihe dann noch wert bei einer Insolvenz und anschließender Bilanzbereinigung? Heute wird die 2012 Anleihe (45%)in großen Mengen verkauf, da schüttet einer ganze Berge... massiver Verkaufsdruck bei der Anleihe seit Wochen... ist scvhon komisch, daß hier selbst auf dem billigen Niveau so viele Stücke ins Brief gestellt werden.

Hallo MT,

bei einer Insolvenz sind Kurse von 10% und drunter drin, schliesslich könnte der Insolvenzverwalter das op. Geschäft auch zum Schnäppchenpreis verhöckern (die Verbindlichkeiten liegen derzeit immerhin bei >16 Mrd..), sicher kann man da nie sein, aber wenns gut läuft könnten die Gläubiger ohne grösseren Schaden rauskommen, denn eine schuldenfreie HeidelZement ist sicher 16 Mrd wert. Vergleichbare Fälle, in denen es so lief waren EmTV, VDN, Augusta, Senator Film.

Erfreulich ist, dass die dtsche Bank Gläubiger ist, die hat Erfahrung in derartigen Sanierungsfällen -und hat z.B. bei Augusta und Senator die Federführung bei "Debt to Equity" gehabt.

lg

bei einer Insolvenz sind Kurse von 10% und drunter drin, schliesslich könnte der Insolvenzverwalter das op. Geschäft auch zum Schnäppchenpreis verhöckern (die Verbindlichkeiten liegen derzeit immerhin bei >16 Mrd..), sicher kann man da nie sein, aber wenns gut läuft könnten die Gläubiger ohne grösseren Schaden rauskommen, denn eine schuldenfreie HeidelZement ist sicher 16 Mrd wert. Vergleichbare Fälle, in denen es so lief waren EmTV, VDN, Augusta, Senator Film.

Erfreulich ist, dass die dtsche Bank Gläubiger ist, die hat Erfahrung in derartigen Sanierungsfällen -und hat z.B. bei Augusta und Senator die Federführung bei "Debt to Equity" gehabt.

lg

Aus der Börsen-Zeitung:

Das Familienimperium der Merckles zerfällt

Sohn Philipp Daniel will eigene Wege gehen - "Familie kommt um Ratiopharm-Verkauf nicht herum"

Börsen-Zeitung, 5.12.2008 bf Frankfurt - Das milliardenschwere Familienimperium des Unternehmers Adolf Merckle zerfällt. Während der Vater um das Überleben der Gruppe kämpft und den Banken dem Vernehmen nach die Beteiligungen Heidelberg Cement, Ratiopharm und Phoenix Pharmahandel sicherheitsübereignet hat, kündigte sein Sohn Philipp Daniel an, sich von der Familie zu lösen.

Er wolle künftig eigene Wege gehen und sein Vermögen von dem der Familie trennen, sagte Philipp Daniel Merckle zu Reuters. Der 42-jährige, zweitälteste Sohn des Firmenpatriarchen war im März nach zweieinhalb Jahren an der Spitze des Generikaherstellers Ratiopharm vom Vater überraschend wieder abgelöst und durch einen externen Manager ersetzt worden. Dass er Ratiopharm selbst übernehme, stehe nicht zur Debatte. Eine Realteilung habe er vor gut einem Jahr vorgeschlagen, sich damit aber nicht durchgesetzt. "Ich habe jetzt keine Möglichkeit, diesen Weg zu gehen." Die Finanzprobleme, in die Ratiopharm durch die Vermögensverwaltung VEM hineingezogen wurde, seien viel zu groß. Die vom Bruder Ludwig geführte VEM hatte sich unter anderem mit fehlgeschlagenen Wetten auf VW-Aktien verspekuliert und damit die ganze verschachtelte Gruppe ins Wanken gebracht. "Das Firmengeflecht hat sich von den ursprünglichen Werten, die ich in der Familientradition sehe, entfernt."

Philipp Daniel will sein Vermögen und das der Familie künftig auseinanderhalten. "Es wird in einen Topf geworfen, dass die Familie Merckle Privatvermögen stellt. Mir ist es wichtig, da eine saubere Trennung zu machen." Dazu zählten die Gruschwitz Textilwerke, die der Unternehmersohn seiner Familie abgekauft hat und an denen er 75 % hält. Die Firma werde irrtümlich in der Öffentlichkeit zum Familienimperium gezählt, sagte Merckle. Er wolle weitere Firmen aus dem Geflecht herauslösen, sagte er, nannte aber keine Namen. Die Gespräche mit der Familie seien schwierig. Der Verkauf von Ratiopharm lässt sich nach seinen Worten nicht mehr verhindern. "Da kommt die Familie nicht darum herum." Er selbst sei an Ratiopharm nicht beteiligt.

Der 74-jährige Adolf Merckle hat gemeinsam mit seiner Frau Ruth vier Kinder: Ludwig, Philipp Daniel, Tobias und Jutta. Die genauen Beteiligungsverhältnisse sind nicht bekannt. Bei der Demission von Philipp Daniel im März hatte der Patriarch auch eine Trennung der Familie vom operativen Geschäft verkündet und den Heidelberg-Cement-Vorstandsvorsitzenden Bernd Scheifele als Holding-Chef vorgestellt. Umgesetzt ist die neue Struktur angeblich bis heute noch nicht.

Unterdessen verdichten sich die Gerüchte, dass der Vater sowohl Ratiopharm als auch seine Beteiligung an Heidelberg Cement und dem Pharmahändler Phoenix den Banken als Sicherheit übereignet hat. Marktbeobachter gehen davon aus, dass ein Teil dieser Sicherheit auch verwertet wird. Ein neues Stillhalteabkommen war auch am Donnerstagabend noch nicht unter Dach und Fach - das erste endete am Dienstag ergebnislos. Der Lenkungsausschuss (Steering Committee) der über 30 Gläubigerbanken hat sich dem Vernehmen nach mit Merckle auf eine Verlängerung bis Weihnachten verständig, allerdings seien die Verträge noch nicht von allen Banken geprüft und akzeptiert. Bis Weihnachten wollen die Gläubiger mit Hilfe externer Gutachter den Wert der Sicherheiten ermitteln. Auf dieser Basis soll ein längerfristiger Überbrückungskredit gewährt und die Sanierung der Gruppe eingeleitet werden. Der Ausschuss wird geführt von der Royal Bank of Scotland, weitere Mitglieder sind Commerzbank, Deutsche Bank, LBBW und HVB. Wie hoch genau die Schulden der Familie sind, ist weiter unklar. Angeblich werden 700 bis 1 Mrd. Euro Soforthilfe benötigt, der Schuldenberg selbst belaufe sich auf mehr als 5 Mrd. Euro, heißt es aus Bankenkreisen. Mittlerweile sind die Stimmen verstummt, die von einer dauerhaften Stabilisierung durch einen Verkauf von Ratiopharm sprachen. Wahrscheinlich müsse die Familie weitere Unternehmen abgeben. "Am Ende wird nicht mehr viel bleiben", sagte ein Banker.

"Es ist klar, dass sich die VEM in einer schwierigen Finanzsituation befindet. Wer an der VEM hängt, ist dadurch wackelig", sagte Philipp Daniel Merckle - gemeint sind Heidelberg Cement, Ratiopharm und Phoenix. Der 42-Jährige ist an den Verhandlungen mit den Banken nicht selbst beteiligt, steht aber nach eigenen Angaben im Austausch mit der Familie. Bruder Ludwig und Bernd Scheifele lenkten die Geschicke des Familienimperiums maßgeblich und trügen die Verantwortung, da der Familienpatriarch selbst gesundheitlich nicht in guter Verfassung sei. Der Sohn machte unter anderem die 1-Mrd.-Euro-Kapitalspritze für Heidelberg Cement für den Niedergang verantwortlich. "Es ist kein Zweifel, dass sich die Familie daran finanziell übernommen hat, nicht zuletzt auch durch die Finanzkrise." Von der Familie werde keine Kapitalerhöhung mehr kommen.

Das Familienimperium der Merckles zerfällt

Sohn Philipp Daniel will eigene Wege gehen - "Familie kommt um Ratiopharm-Verkauf nicht herum"

Börsen-Zeitung, 5.12.2008 bf Frankfurt - Das milliardenschwere Familienimperium des Unternehmers Adolf Merckle zerfällt. Während der Vater um das Überleben der Gruppe kämpft und den Banken dem Vernehmen nach die Beteiligungen Heidelberg Cement, Ratiopharm und Phoenix Pharmahandel sicherheitsübereignet hat, kündigte sein Sohn Philipp Daniel an, sich von der Familie zu lösen.

Er wolle künftig eigene Wege gehen und sein Vermögen von dem der Familie trennen, sagte Philipp Daniel Merckle zu Reuters. Der 42-jährige, zweitälteste Sohn des Firmenpatriarchen war im März nach zweieinhalb Jahren an der Spitze des Generikaherstellers Ratiopharm vom Vater überraschend wieder abgelöst und durch einen externen Manager ersetzt worden. Dass er Ratiopharm selbst übernehme, stehe nicht zur Debatte. Eine Realteilung habe er vor gut einem Jahr vorgeschlagen, sich damit aber nicht durchgesetzt. "Ich habe jetzt keine Möglichkeit, diesen Weg zu gehen." Die Finanzprobleme, in die Ratiopharm durch die Vermögensverwaltung VEM hineingezogen wurde, seien viel zu groß. Die vom Bruder Ludwig geführte VEM hatte sich unter anderem mit fehlgeschlagenen Wetten auf VW-Aktien verspekuliert und damit die ganze verschachtelte Gruppe ins Wanken gebracht. "Das Firmengeflecht hat sich von den ursprünglichen Werten, die ich in der Familientradition sehe, entfernt."

Philipp Daniel will sein Vermögen und das der Familie künftig auseinanderhalten. "Es wird in einen Topf geworfen, dass die Familie Merckle Privatvermögen stellt. Mir ist es wichtig, da eine saubere Trennung zu machen." Dazu zählten die Gruschwitz Textilwerke, die der Unternehmersohn seiner Familie abgekauft hat und an denen er 75 % hält. Die Firma werde irrtümlich in der Öffentlichkeit zum Familienimperium gezählt, sagte Merckle. Er wolle weitere Firmen aus dem Geflecht herauslösen, sagte er, nannte aber keine Namen. Die Gespräche mit der Familie seien schwierig. Der Verkauf von Ratiopharm lässt sich nach seinen Worten nicht mehr verhindern. "Da kommt die Familie nicht darum herum." Er selbst sei an Ratiopharm nicht beteiligt.

Der 74-jährige Adolf Merckle hat gemeinsam mit seiner Frau Ruth vier Kinder: Ludwig, Philipp Daniel, Tobias und Jutta. Die genauen Beteiligungsverhältnisse sind nicht bekannt. Bei der Demission von Philipp Daniel im März hatte der Patriarch auch eine Trennung der Familie vom operativen Geschäft verkündet und den Heidelberg-Cement-Vorstandsvorsitzenden Bernd Scheifele als Holding-Chef vorgestellt. Umgesetzt ist die neue Struktur angeblich bis heute noch nicht.

Unterdessen verdichten sich die Gerüchte, dass der Vater sowohl Ratiopharm als auch seine Beteiligung an Heidelberg Cement und dem Pharmahändler Phoenix den Banken als Sicherheit übereignet hat. Marktbeobachter gehen davon aus, dass ein Teil dieser Sicherheit auch verwertet wird. Ein neues Stillhalteabkommen war auch am Donnerstagabend noch nicht unter Dach und Fach - das erste endete am Dienstag ergebnislos. Der Lenkungsausschuss (Steering Committee) der über 30 Gläubigerbanken hat sich dem Vernehmen nach mit Merckle auf eine Verlängerung bis Weihnachten verständig, allerdings seien die Verträge noch nicht von allen Banken geprüft und akzeptiert. Bis Weihnachten wollen die Gläubiger mit Hilfe externer Gutachter den Wert der Sicherheiten ermitteln. Auf dieser Basis soll ein längerfristiger Überbrückungskredit gewährt und die Sanierung der Gruppe eingeleitet werden. Der Ausschuss wird geführt von der Royal Bank of Scotland, weitere Mitglieder sind Commerzbank, Deutsche Bank, LBBW und HVB. Wie hoch genau die Schulden der Familie sind, ist weiter unklar. Angeblich werden 700 bis 1 Mrd. Euro Soforthilfe benötigt, der Schuldenberg selbst belaufe sich auf mehr als 5 Mrd. Euro, heißt es aus Bankenkreisen. Mittlerweile sind die Stimmen verstummt, die von einer dauerhaften Stabilisierung durch einen Verkauf von Ratiopharm sprachen. Wahrscheinlich müsse die Familie weitere Unternehmen abgeben. "Am Ende wird nicht mehr viel bleiben", sagte ein Banker.

"Es ist klar, dass sich die VEM in einer schwierigen Finanzsituation befindet. Wer an der VEM hängt, ist dadurch wackelig", sagte Philipp Daniel Merckle - gemeint sind Heidelberg Cement, Ratiopharm und Phoenix. Der 42-Jährige ist an den Verhandlungen mit den Banken nicht selbst beteiligt, steht aber nach eigenen Angaben im Austausch mit der Familie. Bruder Ludwig und Bernd Scheifele lenkten die Geschicke des Familienimperiums maßgeblich und trügen die Verantwortung, da der Familienpatriarch selbst gesundheitlich nicht in guter Verfassung sei. Der Sohn machte unter anderem die 1-Mrd.-Euro-Kapitalspritze für Heidelberg Cement für den Niedergang verantwortlich. "Es ist kein Zweifel, dass sich die Familie daran finanziell übernommen hat, nicht zuletzt auch durch die Finanzkrise." Von der Familie werde keine Kapitalerhöhung mehr kommen.

""Am Ende wird nicht mehr viel bleiben", sagte ein Banker."

Aber vor einigen Monaten noch unter den 100 reichsten Menschen der Welt!

Aber vor einigen Monaten noch unter den 100 reichsten Menschen der Welt!

der chart sieht echt bescheiden aus ...

hab vorhin meine short position aufgestockt.. das läuft wie Butter

und demnächst werden nochmal 300 mio fällig...

Fälligkeit 09.04.2009

HEIDELBERGCEMENT FINANCE B.V. EO-ANL. 1999(09)

sieht sehr bescheiden aus...

Heidelberger Zement Finance B.V.

Amsterdam, Niederlande

Prospekt

für die Zulassung der

€ 300.000.000,–

4,75% Inhaber-Teilschuldverschreibungen von 1999/2009

30.000 Stück zu je € 10.000,– Nr. 00001-30000

unter der unbedingten und unwiderruflichen Garantie der

Heidelberger Zement Aktiengesellschaft

Heidelberg

– Wertpapier-Kenn-Nr. 296 685 –

zum Börsenhandel mit amtlicher Notierung an der Frankfurter Wertpapierbörse

Fälligkeit 09.04.2009

HEIDELBERGCEMENT FINANCE B.V. EO-ANL. 1999(09)

sieht sehr bescheiden aus...

Heidelberger Zement Finance B.V.

Amsterdam, Niederlande

Prospekt

für die Zulassung der

€ 300.000.000,–

4,75% Inhaber-Teilschuldverschreibungen von 1999/2009

30.000 Stück zu je € 10.000,– Nr. 00001-30000

unter der unbedingten und unwiderruflichen Garantie der

Heidelberger Zement Aktiengesellschaft

Heidelberg

– Wertpapier-Kenn-Nr. 296 685 –

zum Börsenhandel mit amtlicher Notierung an der Frankfurter Wertpapierbörse

Antwort auf Beitrag Nr.: 36.153.799 von DOBY am 05.12.08 13:07:08jou, ich auch ...

kein Boden in Sicht ... ne Unterstützung seh ich auch nicht wirklich ..

kein Boden in Sicht ... ne Unterstützung seh ich auch nicht wirklich ..

Auffällig ist de Horror-Verschuldung.

.

genau, ein schönes Beispiel von "Gier frisst Hirn"

Wenigstens ist das Eigenkapital zu 100% duch Goodwill gedeckt,

das beruhigt doch sehr

Wenigstens ist das Eigenkapital zu 100% duch Goodwill gedeckt,

das beruhigt doch sehr

HeidelbergCement: Moodys senkt Rating

Nachdem die Ratingagentur Standard and Poor’s bereits vor zwei Wochen die Bonitätseinstufung für HeidelbergCement um zwei Notches von „BB+“ auf „BB-„ senkte, zog Moodys heute gleich. Die Agentur begründete den Schritt mit der steigenden Unsicherheit über die Liquidität des Unternehmens. Aufgrund einer großen Anzahl von Bankverbindungen, dürften sich derzeit laufende Schuldenverhandlungen komplex und langwierig gestalten. Deshalb setzte Moodys den weiteren Ausblick des nun mit „Ba3“ bewerteten Baustoffherstellers auf „Negative“.

Hinzu kommt, dass der Großaktionär Adolf Merckle, der circa 80 Prozent der Heidelberg-Anteile besitzt, aktuell durch Fehlspekulationen selbst unter Druck steht. Es wird vermutet, dass er im Rahmen eines neuen Stillhalteabkommens den Banken seine Unternehmensanteile als Sicherheit anbieten könnte. In diesem Fall würden die Kreditinstitute HeidelbergCement videos nachrichten verwerten, was einen Wechsel der Aktienmehrheiten zur Folge hätte. Dadurch entständen neue Kosten, da Anleihenbesitzer nun die so genannte „Change of Control“ Klausel geltend machen könnten. Diese berechtigt Bondholder, Tilgung sowie aufgelaufene Zinsen zurückzufordern falls ein neuer Anteilsinhaber mehr als 50 Prozent des Unternehmens erwirbt. Der neue Mehrheitseigner müsste diese Kosten tragen, da sonst eine Insolvenz des Unternehmens unvermeidbar wäre. Zurzeit belaufen sich die Anleihenverpflichtungen von HeidelbergCement auf ein Volumen von 3,3 Milliarden Euro. (red)

Nachdem die Ratingagentur Standard and Poor’s bereits vor zwei Wochen die Bonitätseinstufung für HeidelbergCement um zwei Notches von „BB+“ auf „BB-„ senkte, zog Moodys heute gleich. Die Agentur begründete den Schritt mit der steigenden Unsicherheit über die Liquidität des Unternehmens. Aufgrund einer großen Anzahl von Bankverbindungen, dürften sich derzeit laufende Schuldenverhandlungen komplex und langwierig gestalten. Deshalb setzte Moodys den weiteren Ausblick des nun mit „Ba3“ bewerteten Baustoffherstellers auf „Negative“.

Hinzu kommt, dass der Großaktionär Adolf Merckle, der circa 80 Prozent der Heidelberg-Anteile besitzt, aktuell durch Fehlspekulationen selbst unter Druck steht. Es wird vermutet, dass er im Rahmen eines neuen Stillhalteabkommens den Banken seine Unternehmensanteile als Sicherheit anbieten könnte. In diesem Fall würden die Kreditinstitute HeidelbergCement videos nachrichten verwerten, was einen Wechsel der Aktienmehrheiten zur Folge hätte. Dadurch entständen neue Kosten, da Anleihenbesitzer nun die so genannte „Change of Control“ Klausel geltend machen könnten. Diese berechtigt Bondholder, Tilgung sowie aufgelaufene Zinsen zurückzufordern falls ein neuer Anteilsinhaber mehr als 50 Prozent des Unternehmens erwirbt. Der neue Mehrheitseigner müsste diese Kosten tragen, da sonst eine Insolvenz des Unternehmens unvermeidbar wäre. Zurzeit belaufen sich die Anleihenverpflichtungen von HeidelbergCement auf ein Volumen von 3,3 Milliarden Euro. (red)

News - 05.12.08 17:12

Kreise: Neues Stillhalteabkommen zwischen Merckle und Banken nächste Woche

FRANKFURT (dpa-AFX) - Der Milliardär Adolf Merckle will eine drohende Zahlungsunfähigkeit für sein in Finanznot geratenes Firmenimperium weiter abwenden. Ein neues Stillhalteabkommen - das wahrscheinlich bis Weihnachten laufen soll - könnte Anfang kommender Woche zwischen der zur Merckle-Familie gehörenden VEM Vermögensverwaltung und den mehr als 30 Gläubigerbanken unterzeichnet werden, hieß es am Freitag aus mit der Situation vertrauten Kreisen. Ein früheres Stillhalteabkommen war am Dienstag, 2. Dezember, um 24.00 Uhr verstrichen.

Derzeit liefen die Verhandlungen auf Hochtouren. Ziel sei es, einen Überbrückungskredit bis Mitte 2009 abzuschließen. Es werde darum verhandelt, welche Teile der drei wichtigsten Merckle-Beteiligungen HeidelbergCement, ratiopharm oder auch der Pharmagroßhändler Phoenix als Sicherheit für die Überbrückungsfinanzierung dienen könnten. Keiner sei an einer Insolvenz der VEM interessiert. Platzten die Verhandlungen, drohe jedoch die Insolvenz der VEM. Die Situation habe sich durch den jüngsten Kursverlust bei HeidelbergCement weiter verschlechtert.

Wie aus den Kreisen zu hören ist, dürfte ein alleiniger Verkauf des Generikaherstellers ratiopharm den Liquiditätsengpass nicht lösen. Zuletzt wurde für das Herzstück des Merckle-Imperiums ein möglicher Verkaufserlös von drei bis 3,5 Milliarden Euro genannt. Dadurch dass nach Informationen aus Kreisen ratiopharm bei der jüngsten AOK Rabattrunde für die 64 ausgeschriebenen Wirkstoffe leer ausgegangen ist, dürfte sich der mögliche Verkaufserlös weiter schmälern.

Hintergrund der Krise bei der zur Merckle-Gruppe gehörenden VEM Vermögensverwaltung VEM sind Kapitalerhöhungen vor allem bei HeidelbergCement , die teilweise mit Krediten finanziert wurden. 'Als Sicherheiten für diese Kredite wurden Aktien hinterlegt.' Durch die Finanzkrise sei deren Wert abgestürzt. 'Dadurch wurden im Wertpapiergeschäft erhebliche Verluste gemacht, wodurch der jetzige Liquiditätsengpass bei der VEM entstanden ist. Danach kamen noch die Verluste bei Volkswagen hinzu', hatte VEM jüngst mitgeteilt./ep/gr

Quelle: dpa-AFX

also als Bank würde ich keine HeidelZement Aktien als Sicherheit akzepieren, die Dinger haben ohnehin keinen Wert

Kreise: Neues Stillhalteabkommen zwischen Merckle und Banken nächste Woche

FRANKFURT (dpa-AFX) - Der Milliardär Adolf Merckle will eine drohende Zahlungsunfähigkeit für sein in Finanznot geratenes Firmenimperium weiter abwenden. Ein neues Stillhalteabkommen - das wahrscheinlich bis Weihnachten laufen soll - könnte Anfang kommender Woche zwischen der zur Merckle-Familie gehörenden VEM Vermögensverwaltung und den mehr als 30 Gläubigerbanken unterzeichnet werden, hieß es am Freitag aus mit der Situation vertrauten Kreisen. Ein früheres Stillhalteabkommen war am Dienstag, 2. Dezember, um 24.00 Uhr verstrichen.

Derzeit liefen die Verhandlungen auf Hochtouren. Ziel sei es, einen Überbrückungskredit bis Mitte 2009 abzuschließen. Es werde darum verhandelt, welche Teile der drei wichtigsten Merckle-Beteiligungen HeidelbergCement, ratiopharm oder auch der Pharmagroßhändler Phoenix als Sicherheit für die Überbrückungsfinanzierung dienen könnten. Keiner sei an einer Insolvenz der VEM interessiert. Platzten die Verhandlungen, drohe jedoch die Insolvenz der VEM. Die Situation habe sich durch den jüngsten Kursverlust bei HeidelbergCement weiter verschlechtert.

Wie aus den Kreisen zu hören ist, dürfte ein alleiniger Verkauf des Generikaherstellers ratiopharm den Liquiditätsengpass nicht lösen. Zuletzt wurde für das Herzstück des Merckle-Imperiums ein möglicher Verkaufserlös von drei bis 3,5 Milliarden Euro genannt. Dadurch dass nach Informationen aus Kreisen ratiopharm bei der jüngsten AOK Rabattrunde für die 64 ausgeschriebenen Wirkstoffe leer ausgegangen ist, dürfte sich der mögliche Verkaufserlös weiter schmälern.

Hintergrund der Krise bei der zur Merckle-Gruppe gehörenden VEM Vermögensverwaltung VEM sind Kapitalerhöhungen vor allem bei HeidelbergCement , die teilweise mit Krediten finanziert wurden. 'Als Sicherheiten für diese Kredite wurden Aktien hinterlegt.' Durch die Finanzkrise sei deren Wert abgestürzt. 'Dadurch wurden im Wertpapiergeschäft erhebliche Verluste gemacht, wodurch der jetzige Liquiditätsengpass bei der VEM entstanden ist. Danach kamen noch die Verluste bei Volkswagen hinzu', hatte VEM jüngst mitgeteilt./ep/gr

Quelle: dpa-AFX

also als Bank würde ich keine HeidelZement Aktien als Sicherheit akzepieren, die Dinger haben ohnehin keinen Wert

fast auf TT geschlossen ... nächste Woche geht´s auf 20 € runter ...

Antwort auf Beitrag Nr.: 36.155.996 von DOBY am 05.12.08 17:17:58also als Bank würde ich keine HeidelZement Aktien als Sicherheit akzepieren, die Dinger haben ohnehin keinen Wert

Du behauptest indirekt, daß Heidelcement insolvent würde, wenn VEM insolvent würde.

Das ist falsch, aber Du stellst es aufgrund Deiner Short Strategie so dar.

Schließlich haben die Heidelcement Kapitalerhöhungen schon stattgefunden. Kein Eigenkapital wird an VEM zurückfließen.

Du behauptest indirekt, daß Heidelcement insolvent würde, wenn VEM insolvent würde.

Das ist falsch, aber Du stellst es aufgrund Deiner Short Strategie so dar.

Schließlich haben die Heidelcement Kapitalerhöhungen schon stattgefunden. Kein Eigenkapital wird an VEM zurückfließen.

@walker:

nein, das behaupte ich nicht. Wenn HeidelZement insolvent wird, dann ist das aufgrund eigener Schulden und nicht gesicherter Refinanzierung . Darauf habe ich ja bereits hingewiesen. Die Heidelzement-Bilanz ist ein Beispiel für chronische Überschuldung. Für das Shorten der Aktie sprechen verschiedene Punkte, die VEM und die mögliche Verwertung der von ihr gehaltenen Heidelzement-Aktien ist nur ein Grund. Ich meine das absolut ernst, für mich hat diese Aktie einen fairen Wert von Null.

nein, das behaupte ich nicht. Wenn HeidelZement insolvent wird, dann ist das aufgrund eigener Schulden und nicht gesicherter Refinanzierung . Darauf habe ich ja bereits hingewiesen. Die Heidelzement-Bilanz ist ein Beispiel für chronische Überschuldung. Für das Shorten der Aktie sprechen verschiedene Punkte, die VEM und die mögliche Verwertung der von ihr gehaltenen Heidelzement-Aktien ist nur ein Grund. Ich meine das absolut ernst, für mich hat diese Aktie einen fairen Wert von Null.

Also eine Heidelbergcement zu shorten, das könnte vielleicht die Strategie einer Bank sein, die die Sicherheiten ihres Kunden dahinschmelzen lassen will. Es kann ja sein, daß man bei VEM einen Ansatzpunkt gefunden hat, wegen der fehlenden weniger als 1 Mrd Druck auszuüben, während man ihn bei Heidelbergcement selbst derzeit nicht hat. Sollte es zu einer Einigung mit den Banken kommen, oder einem wie auch immer gearteten Befreiungsschlag, wäre es naheliegend, zuerst den Aktienkurs von Heidelbergcement zu stabilisieren. Wegen des geringen Streubesitzes von unter 10% würde hierfür bereits der angeblich aus dem Verkauf von Continentalaktien erzielte Verkaufserlös einen nennenswerten Beitrag leisten. Wer hier shorten will, macht wohl den gleichen Fehler wie die Experten, die sich gegen den VW-Kurs stellen wollten. Die Tatsache, daß auch die Aktien eines Unternehmens mit hoher Marktkapitalisierung plötzlich am Markt nicht verfügbar sein können, sollte man also nie außer Acht lassen. Und daß Überlegungen zu den Fundamentaldaten dann eine untergeordnete Rolle spielen, ist auch klar.

Die jetzt zu lesenden Zahlen, bis zu eine Milliarde fehle, das ist viel im Vergleich zu den fehlenden wenigen hundert Millionen, um die restlichen Heidelbergcementaktien vom Markt zu nehmen. Und das würden wahrscheinlich selbst im Fall der Zerschlagung der Gruppe von den Banken angestrebt.

Wahrscheinlich haben ja die Banken die Hand auf allen größeren Beteiligungen. Ob man also den Aktienmarkt in irgendeiner Weise anzapfen kann, ist fraglich, obwohl so viele Merckle-AGs börsennotiert sind.

Die jetzt zu lesenden Zahlen, bis zu eine Milliarde fehle, das ist viel im Vergleich zu den fehlenden wenigen hundert Millionen, um die restlichen Heidelbergcementaktien vom Markt zu nehmen. Und das würden wahrscheinlich selbst im Fall der Zerschlagung der Gruppe von den Banken angestrebt.

Wahrscheinlich haben ja die Banken die Hand auf allen größeren Beteiligungen. Ob man also den Aktienmarkt in irgendeiner Weise anzapfen kann, ist fraglich, obwohl so viele Merckle-AGs börsennotiert sind.

das sind ja schöne Verschörungsfantasien. Schau dir mal die Kurse der Konkurrenz an, Lafarge, Cemex, Holcim - sieht das vielleicht besser aus als bei HeidelZement ? Nein, der Kurs ergibt sich aus den mittelfristien Aussichten, und die ist - sowohl bei Lafarge als auch bei HeidelZement - gleich schlecht. Die Banken werden im Übrigen insbesondere bei einem Unternehmen, das zu über 75% in einer Hand ist, eher die Bilanz und die G&V anschauen als den Börsenkurs. Und was sie da sehen, hat sie schon 2007 nicht erfreut (siehe Geschäftsbericht 2007), bei der Aussicht auf eine längere Rezeession sind sie noch viel weniger erfreut.

Du brauchst Dir also keine Hoffnungen machen, dass irgendjemand den Kurs hochpflegen wird. Wer wird schon in eine Aktie investieren, die nix wert ist, auch wenns "nur" 450 Mio bis zum Erreichen von 100% wären.

Du brauchst Dir also keine Hoffnungen machen, dass irgendjemand den Kurs hochpflegen wird. Wer wird schon in eine Aktie investieren, die nix wert ist, auch wenns "nur" 450 Mio bis zum Erreichen von 100% wären.

Wenn ich sage, der Aktienkurs kann trügerisch sein, macht es wenig Sinn, darauf zu antworten, schau Dir den Kurs an. Die VW-Aktie ist nunmal auch nicht wertlos, weil GM ein Rettungspaket braucht, auch wenn man das hätte vermuten können. Also sich am Aktienkurs zu orientieren, davor würde ich warnen, gerade bei geringem Streubesitz.

Das besondere ist ja hier gerade, daß die Banken argumentieren, wegen gesunkener Aktienkurse hätten sich die Sicherheiten bei VEM verschlechtert. Und genau dieses Argument zieht bei einem Streubesitz von 9% eigentlich gar nicht.

Wenn man sich die Bilanzen der großen Wettbewerber Holcim, Cemex, Lafarge anschaut, ist ersichtlich, daß überall wie bei Heidelbergcement Verbindlichkeiten etwa in Höhe eines Jahresumsatzes bestehen, bei Cemex sogar in 1,5facher Höhe. Ebenso bestehen Verbindlichkeiten bei Heidelbergcement und Holcim in Höhe des 5 fachen EBITDA, bei Lafarge ist der Faktor 4 und bei Cemex etwa 7. Es wird zusätzlich eine Marktkapitalisierung bei Heidelbergcement und Cemex in Höhe des einfachen, bei Lafarge des 1,7fachen und bei Holcim in Höhe des 2,7fachen EBITDA bewilligt.

Bei Betrachtung der Bilanzrelationen nimmt Heidelbergcement gar keine Sonderstellung ein, und daß die ganze Zementindustrie der Welt wertlos sein soll, das glaube ich ja nicht so recht. Doby hat ganz recht, bei den Wettbewerbern sieht es nicht besser, sondern eher schlechter aus. Wohlgemerkt gemessen an der Bilanz, nicht am Aktienkurs. Für 2009 wird übrigens vom Branchenverband in Deutschland ein Absatzrückgang bei Zement von erschreckenden 3-4% erwartet.

Verschwörungstheorie sind natürlich mehrere in Umlauf.

Die VW-Aktie ist nunmal auch nicht wertlos, weil GM ein Rettungspaket braucht, auch wenn man das hätte vermuten können. Also sich am Aktienkurs zu orientieren, davor würde ich warnen, gerade bei geringem Streubesitz.Das besondere ist ja hier gerade, daß die Banken argumentieren, wegen gesunkener Aktienkurse hätten sich die Sicherheiten bei VEM verschlechtert. Und genau dieses Argument zieht bei einem Streubesitz von 9% eigentlich gar nicht.

Wenn man sich die Bilanzen der großen Wettbewerber Holcim, Cemex, Lafarge anschaut, ist ersichtlich, daß überall wie bei Heidelbergcement Verbindlichkeiten etwa in Höhe eines Jahresumsatzes bestehen, bei Cemex sogar in 1,5facher Höhe. Ebenso bestehen Verbindlichkeiten bei Heidelbergcement und Holcim in Höhe des 5 fachen EBITDA, bei Lafarge ist der Faktor 4 und bei Cemex etwa 7. Es wird zusätzlich eine Marktkapitalisierung bei Heidelbergcement und Cemex in Höhe des einfachen, bei Lafarge des 1,7fachen und bei Holcim in Höhe des 2,7fachen EBITDA bewilligt.

Bei Betrachtung der Bilanzrelationen nimmt Heidelbergcement gar keine Sonderstellung ein, und daß die ganze Zementindustrie der Welt wertlos sein soll, das glaube ich ja nicht so recht. Doby hat ganz recht, bei den Wettbewerbern sieht es nicht besser, sondern eher schlechter aus. Wohlgemerkt gemessen an der Bilanz, nicht am Aktienkurs. Für 2009 wird übrigens vom Branchenverband in Deutschland ein Absatzrückgang bei Zement von erschreckenden 3-4% erwartet.

Verschwörungstheorie sind natürlich mehrere in Umlauf.

es geht nicht darum, dass die Zementindustrie wertlos ist, sondern dass die Grossen wie HeidelZement,Lafarge und Cemex 2006/07 in einen kollektiven Kaufrausch verfallen sind (Kauf von Hanson,Rinker,Orascom) mit Wahnsinnspreisen, die ihnen nun wahrscheinlich teuer zu stehen kommen. Nur durch diese Kauforgie sind die Verschuldungsgrade der Unternehmen so überdreht, wie sie derzeit sind - und nur deshalb 3teln und vierteln sich die Aktienkurse. Denn die 2007 erzielten EBIT-Margen von 18 % werden in einer längeren Rezession nicht zu halten sein (nach 9 Monaten 2008 ist die Ebit-Marge schon auf 14% gefallen..)- genau darauf spekuliert der Markt.

Dazu kommt noch die aktuelle Kreditklemme - eine Refinanzierung mit Zinsraten von weniger als 10% p.a. kann Heidelzement derzeit vergessen - d.h. bei der Refinanzierugsrunde 2010 wird es extreme Schwierigkeiten geben, wenn die Krise bis dahin anhält.

Die Gewinner werden weniger verschuldete Unternehmen wie z.B. Buzzi sein.

Dazu kommt noch die aktuelle Kreditklemme - eine Refinanzierung mit Zinsraten von weniger als 10% p.a. kann Heidelzement derzeit vergessen - d.h. bei der Refinanzierugsrunde 2010 wird es extreme Schwierigkeiten geben, wenn die Krise bis dahin anhält.

Die Gewinner werden weniger verschuldete Unternehmen wie z.B. Buzzi sein.

Also wie gesagt, das Verhältnis von Verschuldung zu EBITDA und Umsatz ist nicht dramatischer als bei Holcim und bei Holcim wird relativ zu Umsatz und EBITDA fast ein dreimal so hoher Wert für die Aktien des Unternehmens gezahlt! Wenn ich daran erinnern darf, Ausgangspunkt der Diskussion war die Behauptung, Heidelbergcementaktien hätten keinen Wert.

Daß eine weniger verschuldete Dyckerhoff/Buzzi derzeit solider dasteht, ist klar, aber im Vergleich ist das doch eine kleine Gruppe.

Ob die Finanzierungssituation wie jetzt bis 2010 anhalten wird, also darauf kann man spekulieren, aber sehr wahrscheinlich erscheint mir das nicht. Vor allem kann man erwarten, daß 2010 schon die Milliarden, die jetzt von staatlicher Seite bereit gestellt werden, verbaut werden, denn Hoch- und Tiefbau sind doch die klassischen Kanäle über die Staatsgeld in die Welt sickert. Im übrigen ist gerade das typisch in der Zementbranche, daß der Markt von sehr wenigen großen Anbietern dominiert wird und der Wettbewerb hier gar nicht so greift.

Tatsächlich liegt hier vor allem ein Liquiditätsproblem vor, das eben derzeit die VEM betrifft. Man muß deshalb die Qualität von Heidelbergcement nicht gleich so undifferenziert in Frage stellen. Vielmehr ist es doch aus Sicht eines außenstehenden Aktionärs so, daß er die Wahl zwischen der Heidelbergcement und der Heidelbergcementanleihe jeweils zum halben Preis hat. Aus Sicht des derzeit nicht handlungsfähigen Mehrheitsaktionärs, könnten aber andere Erwägungen eine Rolle spielen, die eher für die Aktie sprechen.

Daß eine weniger verschuldete Dyckerhoff/Buzzi derzeit solider dasteht, ist klar, aber im Vergleich ist das doch eine kleine Gruppe.

Ob die Finanzierungssituation wie jetzt bis 2010 anhalten wird, also darauf kann man spekulieren, aber sehr wahrscheinlich erscheint mir das nicht. Vor allem kann man erwarten, daß 2010 schon die Milliarden, die jetzt von staatlicher Seite bereit gestellt werden, verbaut werden, denn Hoch- und Tiefbau sind doch die klassischen Kanäle über die Staatsgeld in die Welt sickert. Im übrigen ist gerade das typisch in der Zementbranche, daß der Markt von sehr wenigen großen Anbietern dominiert wird und der Wettbewerb hier gar nicht so greift.

Tatsächlich liegt hier vor allem ein Liquiditätsproblem vor, das eben derzeit die VEM betrifft. Man muß deshalb die Qualität von Heidelbergcement nicht gleich so undifferenziert in Frage stellen. Vielmehr ist es doch aus Sicht eines außenstehenden Aktionärs so, daß er die Wahl zwischen der Heidelbergcement und der Heidelbergcementanleihe jeweils zum halben Preis hat. Aus Sicht des derzeit nicht handlungsfähigen Mehrheitsaktionärs, könnten aber andere Erwägungen eine Rolle spielen, die eher für die Aktie sprechen.

Antwort auf Beitrag Nr.: 36.161.797 von DOBY am 07.12.08 13:19:37Hallo DOBY,

"...Die Gewinner werden weniger verschuldete Unternehmen wie z.B. Buzzi sein..."

Das ergänze ich gern dahingehend, dass wir solch wenig verschuldete Unternehmen in allen Marktsegmenten finden. In meinem Sinn denke ich hierbei besonders an die aktuelle Einkaufstour der Paul Hartmann AG oder um einmal ein Unternehmen zu erwähnen, dass überhaupt nichts mit dem Mercklethema zu tun hat, Bechtle = Rückkaufprogramm + Einkaufstour mit 66% EK-Quote!

Was aber Herrn A. Merckle betrifft, so denke ich, dass vieles der Markt entscheiden wird. Scharfe aber kurze einjährige Rezession = er wird sich irgendwie retten können; Lange und mehrjährige Rezession = ein über viele Jahrzehnte "erarbeitetes" Vermögen ist völlig futsch, eventuell sogar Verarmung!

"...Die Gewinner werden weniger verschuldete Unternehmen wie z.B. Buzzi sein..."

Das ergänze ich gern dahingehend, dass wir solch wenig verschuldete Unternehmen in allen Marktsegmenten finden. In meinem Sinn denke ich hierbei besonders an die aktuelle Einkaufstour der Paul Hartmann AG oder um einmal ein Unternehmen zu erwähnen, dass überhaupt nichts mit dem Mercklethema zu tun hat, Bechtle = Rückkaufprogramm + Einkaufstour mit 66% EK-Quote!

Was aber Herrn A. Merckle betrifft, so denke ich, dass vieles der Markt entscheiden wird. Scharfe aber kurze einjährige Rezession = er wird sich irgendwie retten können; Lange und mehrjährige Rezession = ein über viele Jahrzehnte "erarbeitetes" Vermögen ist völlig futsch, eventuell sogar Verarmung!

Ich weise darauf hin, dass die Anleihe, die in 4 Monaten zurückgezahlt werden muss, heute weiter deutlich fällt (auf 82%..). Da HeidelZement mit dem zuletzt ausgewiesenen Cash (1 Mrd) locker diese Tilgung stemmen können müsste, ist diese Bewegung höchst merkwürdig und deutet auf Liquiditätsprobleme hin. Es sieht tatsächlich fast so aus, als wenn auch Heidelzement auf Wunsch des Meisters beim VW Zock dabei war.

Antwort auf Beitrag Nr.: 36.164.425 von DOBY am 08.12.08 10:27:22....weise darauf hin, daß die Anleihe (m.E. mit Wandelrecht) bereits vor ca 10 Tagen Tiefstkurse unter 75 % gesehen hat.

Du meinst die Wandelanleihe, die bis 2012 läuft. Ich meine die Anleihe, die am 9.4.09 ausläuft(wkn 296685)

Bei den Langläufern A0TP7J (2012) und A0TKUU (2018) wird heute auch weiter gemetzelt. Bei A0TP7J dürften wir inzwischen 30% p.a. Rendite überschritten haben. Wenn das Geld knapp ist (in Hinblick auf 2010) würde ich die als Unternehmen auch nicht zurückkaufen, aber beim Kurzläufer werde ich schon stutzig. Oder bekommt Heidelzement auf dem Tagesgeldkonto mehr als 70 % p.a. ?

Bei den Langläufern A0TP7J (2012) und A0TKUU (2018) wird heute auch weiter gemetzelt. Bei A0TP7J dürften wir inzwischen 30% p.a. Rendite überschritten haben. Wenn das Geld knapp ist (in Hinblick auf 2010) würde ich die als Unternehmen auch nicht zurückkaufen, aber beim Kurzläufer werde ich schon stutzig. Oder bekommt Heidelzement auf dem Tagesgeldkonto mehr als 70 % p.a. ?

Ich dachte die Idee mit den VW Transaktionen wäre von der LBBW gekommen und nicht vom Meister? Ob die Landesbank gleichzeitig auch Porsche in der Angelegenheit beraten hat, entzieht sich meiner Kenntnis. So viel zum Stichwort Verschwörungstheorien und der Threadüberschrift.

Als Gerücht ganz nett, aber von VW-Transaktionen bei Heidelbergcement hab ich noch nichts gehört. Das ist wohl der Phantasie entsprungen. Aus dem Kurs der Anleihe würde ich da keine Schlüsse ziehen. Vor ein paar Wochen hatten noch die Jumbopfandbriefe mit Fälligkeit in 2009 zum Teil mehrere Prozent Renditeaufschlag. Zum einen ist das Ausdruck der Kreditklemme, die sich eben genau auf diese Fälligkeiten erstreckt (siehe auch die nicht zeitkongruenten Finanzierungen der HRE). Wenn die länger laufende Anleihe bei 40% ist, sind die 82% doch harmlos. Die Anleihekurse muß man außerdem vor dem Hintergrund von Ratingherabstufungen und natürlich denkbaren Verkäufen zur Liquiditätsbeschaffung sehen, und jeder kann ja nur das verkaufen, was er gerade hat. Noch dazu kann sich jeder Gläubiger einen Debt-Equity-Swap auf Basis der aktuellen Aktien-/Anleihekurse überlegen - und vielleicht ist es ja auch das, worauf die Banken letztlich bei Heidelbergcement hinaus wollen.