CONSTANTIN MEDIEN - Potenzial zur Kursrakete - 500 Beiträge pro Seite (Seite 11)

eröffnet am 18.01.10 14:22:56 von

neuester Beitrag 03.11.21 09:10:51 von

neuester Beitrag 03.11.21 09:10:51 von

Beiträge: 8.230

ID: 1.155.380

ID: 1.155.380

Aufrufe heute: 6

Gesamt: 1.174.571

Gesamt: 1.174.571

Aktive User: 0

ISIN: DE0009147207 · WKN: 914720

2,2800

EUR

-0,87 %

-0,0200 EUR

Letzter Kurs 26.09.19 Tradegate

Werte aus der Branche Unterhaltung

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 5,1900 | +78,35 | |

| 30,45 | +74,40 | |

| 0,5540 | +62,94 | |

| 0,6050 | +21,00 | |

| 2,1800 | +14,14 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7700 | -9,41 | |

| 2,5000 | -12,59 | |

| 0,5200 | -13,33 | |

| 1,6440 | -14,38 | |

| 1,6600 | -15,31 |

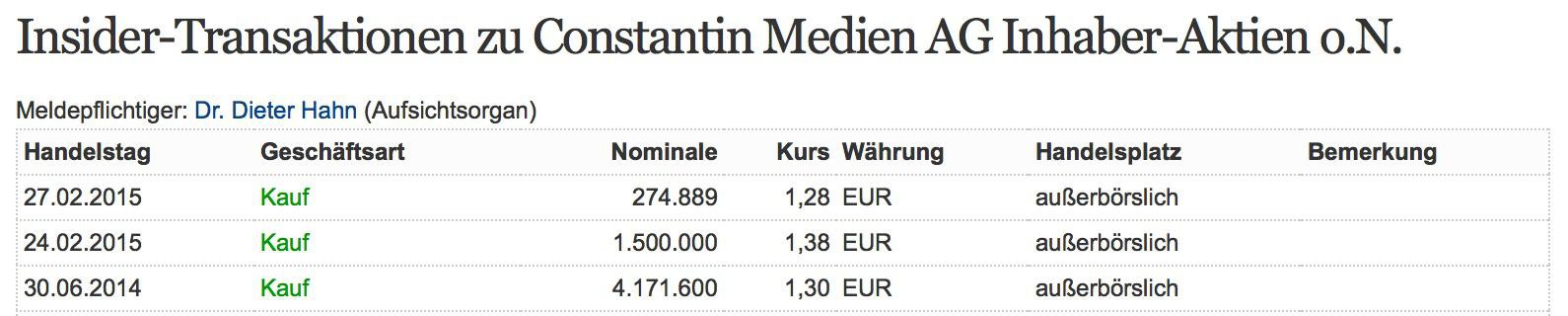

Antwort auf Beitrag Nr.: 48.865.013 von Mariechen2 am 23.01.15 14:19:57Highlight AG: Kauf "Eigene Anteile" 05/2013 bis 07/2013:

1.559.083 Akien zu durchschnittlich 4,09 Euro je Stück

Der Bestand an eigenen Anteilen beträgt aktuell 2.715.650 Stück (5,75% des Grundkapitals)

1.559.083 Akien zu durchschnittlich 4,09 Euro je Stück

Der Bestand an eigenen Anteilen beträgt aktuell 2.715.650 Stück (5,75% des Grundkapitals)

Antwort auf Beitrag Nr.: 48.867.383 von Mariechen2 am 23.01.15 17:09:51Danke, ich weis du bist die HL-Spezialistin

Schluss für diese Woche

Fette Schlussauktion gab´s heute leider keine!

Fette Schlussauktion gab´s heute leider keine!

Nochmals, die neuen Homepage von Sport1, so wie auch die Sport1-App, ist ihnen wirklich gelungen!

Fehlt nur mehr RB als Hauptsponsor und Werbeträger....

http://www.sport1.de

Fehlt nur mehr RB als Hauptsponsor und Werbeträger....

http://www.sport1.de

Antwort auf Beitrag Nr.: 48.868.148 von PESCADOS am 23.01.15 18:07:40Der Link sollte klappen!

http://www.sport1.de

http://www.sport1.de

Trading Spotlight

Heute in München / Matthäser Kino 12 in der Nachmittagsvorstellung (16:45) gewesen, bis auf die ersten 4 Reihen alles rappelvoll und "großes Kino", das auch sehr gut ankam.

Könnte mir gut vorstellen, dass die relativ niedrige Kinozahl damit zusammenhängt, dass man in den (vielen) Bundesländern, in denen die Eltern bestimmen, ob ihre Kinder aufs Gymnasium kommen oder nicht, sparsamer unterwegs ist, weil das Thema dort nicht so "unter den Nägeln brennt" wie in z.B. in Bayern und Sachsen.

Hat für mich das Zeug zu einem Kultfilm, zu Beginn noch mit so mancher Schwäche, dann immer besser werdend mit einem großartigen Schluss.

Könnte mir gut vorstellen, dass die relativ niedrige Kinozahl damit zusammenhängt, dass man in den (vielen) Bundesländern, in denen die Eltern bestimmen, ob ihre Kinder aufs Gymnasium kommen oder nicht, sparsamer unterwegs ist, weil das Thema dort nicht so "unter den Nägeln brennt" wie in z.B. in Bayern und Sachsen.

Hat für mich das Zeug zu einem Kultfilm, zu Beginn noch mit so mancher Schwäche, dann immer besser werdend mit einem großartigen Schluss.

Frau Müller hat bisher knapp 1 Million eingespielt!

Naja, jetzt müsste man halt wissen wie hoch die Produktionskosten waren!

DIE WEITEREN DEUTSCHEN TITEL DER TOP 20

"Frau Müller muss weg Clip" trifft einen Nerv und legte am zweiten Wochenende im Vergleich zum Startwochenende zu: 120.000 Zuschauer wollten den Film sehen, der eine knappe Mio. Euro einspielte. "Bibi & Tina - Voll verhext Clip" belegten an ihrem fünften Wochenende mit 70.000 Besuchern und 420.000 Euro Einspiel den zehnten Platz. Der Film passierte gesamt die Eine-Mio.-Besucher-Marke. "Der kleine Drache Kokosnuss Clip" belegte am sechsten Wochenende Platz 18 mit 32.000 Besuchern und 190.000 Euro Einspiel. Gesamt hält der Animationshit knapp vor 700.000 Zuschauern.

Insgesamt wurden in den deutschen Kinos am Wochenende 2,1 Mio. Tickets verkauft, mit denen 17 Mio. Euro umgesetzt wurden.

Quelle: Blickpunkt:Film

Naja, jetzt müsste man halt wissen wie hoch die Produktionskosten waren!

DIE WEITEREN DEUTSCHEN TITEL DER TOP 20

"Frau Müller muss weg Clip" trifft einen Nerv und legte am zweiten Wochenende im Vergleich zum Startwochenende zu: 120.000 Zuschauer wollten den Film sehen, der eine knappe Mio. Euro einspielte. "Bibi & Tina - Voll verhext Clip" belegten an ihrem fünften Wochenende mit 70.000 Besuchern und 420.000 Euro Einspiel den zehnten Platz. Der Film passierte gesamt die Eine-Mio.-Besucher-Marke. "Der kleine Drache Kokosnuss Clip" belegte am sechsten Wochenende Platz 18 mit 32.000 Besuchern und 190.000 Euro Einspiel. Gesamt hält der Animationshit knapp vor 700.000 Zuschauern.

Insgesamt wurden in den deutschen Kinos am Wochenende 2,1 Mio. Tickets verkauft, mit denen 17 Mio. Euro umgesetzt wurden.

Quelle: Blickpunkt:Film

Schön langsam nervt dieser Wert!

Die 134K auf 1.30 stehen vermutlich bis zum Nimmerleinstag

Die 134K auf 1.30 stehen vermutlich bis zum Nimmerleinstag

Im 2. Halbjahr 2014 durften handverlesene Investoren an einer Kapitalerhöhung zu 1,25 Euro je Aktie teilnehmen, Dr. Dieter Hahn kaufte aussserbörslich ca. 4,2 Mio Aktien zu 1,30 Euro je Akie.

Was genau ist in den letzten Monaten bei CM eigentlich passiert, was Anleger jetzt zum Kauf von CM-Aktien zu 1,30 Euro oder mehr veranlassen sollte? Eigentlich nichts ausserordentliches; oder habe ich etwa übersehen, dass es für das Geschäftsjahr 2014 eine Dividende geben soll?

Was genau ist in den letzten Monaten bei CM eigentlich passiert, was Anleger jetzt zum Kauf von CM-Aktien zu 1,30 Euro oder mehr veranlassen sollte? Eigentlich nichts ausserordentliches; oder habe ich etwa übersehen, dass es für das Geschäftsjahr 2014 eine Dividende geben soll?

Das ist kein richtiges Argument, Mariechen!

Hahn & Burgener haben schon wesentlich höher nach-bzw. eingekauft.

Ausserdem gab´s bei CM noch niemals eine Dividende!

Hahn & Burgener haben schon wesentlich höher nach-bzw. eingekauft.

Ausserdem gab´s bei CM noch niemals eine Dividende!

Antwort auf Beitrag Nr.: 48.891.899 von PESCADOS am 27.01.15 06:11:28

Meine Bemerkung zur CM-Dividende war nicht ganz ernst gemeint.

Die wesentlich höheren Zukäufe der Vergangenheit interessieren doch heute nicht mehr. Aktuell wichtig scheint mir aber immer noch der von den Organen der Gesellschaft festgesetzte Preis von 1,25 Euro für die im Juli letzten Jahres durchgeführte Kapitalerhöhung sowie der Preis von 1,30 Euro für den Kauf/Verkauf von über 4,2 Mio Aktien. Ich muss doch wohl davon ausgehen, dass diese Preisfestsetzungen auf einer realistischen Bewertung des Unternehmens basieren. Warum also sollte man zur Zeit 1,30 Euro und mehr für eine CM-Aktie bezahlen?

Es liegt an der Gesellschaft, durch belastbare Fakten das Kaufinteresse für die Aktie zu wecken. Gerüchte und Vermutungen helfen wahrlich nicht weiter.

Zitat von PESCADOS: Das ist kein richtiges Argument, Mariechen!

Hahn & Burgener haben schon wesentlich höher nach-bzw. eingekauft.

Ausserdem gab´s bei CM noch niemals eine Dividende!

Meine Bemerkung zur CM-Dividende war nicht ganz ernst gemeint.

Die wesentlich höheren Zukäufe der Vergangenheit interessieren doch heute nicht mehr. Aktuell wichtig scheint mir aber immer noch der von den Organen der Gesellschaft festgesetzte Preis von 1,25 Euro für die im Juli letzten Jahres durchgeführte Kapitalerhöhung sowie der Preis von 1,30 Euro für den Kauf/Verkauf von über 4,2 Mio Aktien. Ich muss doch wohl davon ausgehen, dass diese Preisfestsetzungen auf einer realistischen Bewertung des Unternehmens basieren. Warum also sollte man zur Zeit 1,30 Euro und mehr für eine CM-Aktie bezahlen?

Es liegt an der Gesellschaft, durch belastbare Fakten das Kaufinteresse für die Aktie zu wecken. Gerüchte und Vermutungen helfen wahrlich nicht weiter.

Da hast Du nicht ganz unrecht, Mariechen, auch wenn man über die Preisfestsetzungen wohl schon auch diskutieren könnte.

Aber wolltest Du denn nicht komplett aussteigen? Biste noch nicht?

Aber wolltest Du denn nicht komplett aussteigen? Biste noch nicht?

Antwort auf Beitrag Nr.: 48.896.150 von Mariechen2 am 27.01.15 13:21:22Warum also sollte man zur Zeit 1,30 Euro und mehr für eine CM-Aktie bezahlen?

Weil ganz einfach an der Börse die Zukunft gehandelt wird! Und die Perspektiven der Zukunft, erscheinen mir nicht unwesentlich rosiger als die der Vergangenheit!

Weil ganz einfach an der Börse die Zukunft gehandelt wird! Und die Perspektiven der Zukunft, erscheinen mir nicht unwesentlich rosiger als die der Vergangenheit!

Antwort auf Beitrag Nr.: 48.896.210 von Der Tscheche am 27.01.15 13:24:55Nein, ich bin noch nicht ausgestiegen. Ich benötige das Geld nicht, und als langjähriger Aktionär würde ich mich schon ärgern, wenn nach meinem Ausstieg der CM-Kurs nach oben gehen würde.

Hä hä - ja, das kann ich verstehen. Läuft ja gerne mal so...

Ich schiebe es dauernd vor mir her, zu versuchen, die Untiefen der Geschäftsberichte von CM so gut ich es kann (ich arbeite daran, aber es gehört leider immer noch nicht gerade zu meinen Stärken) auszuloten.

Fest steht denke ich als größte Schwäche eine extrem hohe Verschuldung.

Danach kommt dann auch schon die Unfähigkeit, die Sport1-Markenfamilie schön profitabel zu machen / halten.

Jedenfalls ist allein schon an der Tatsache, dass sich keiner der vielen User bei WO, die sich für unterbewertete und aussichtsreiche Nebenwerte interessieren und die Geschäftsberichte deutlich besser deuten können als ich, hier blicken lässt, zu sehen, dass mit einem Investment nicht nur die von PESCADOS ins Auge gefassten Chancen verbunden sind, sondern auch enorm hohe Risiken.

Fest steht denke ich als größte Schwäche eine extrem hohe Verschuldung.

Danach kommt dann auch schon die Unfähigkeit, die Sport1-Markenfamilie schön profitabel zu machen / halten.

Jedenfalls ist allein schon an der Tatsache, dass sich keiner der vielen User bei WO, die sich für unterbewertete und aussichtsreiche Nebenwerte interessieren und die Geschäftsberichte deutlich besser deuten können als ich, hier blicken lässt, zu sehen, dass mit einem Investment nicht nur die von PESCADOS ins Auge gefassten Chancen verbunden sind, sondern auch enorm hohe Risiken.

Antwort auf Beitrag Nr.: 48.896.678 von Der Tscheche am 27.01.15 13:58:13Frau Müller hatte bis einschließlich Sonntag Abend 291504 Kinobesucher. Ich finde bei der Kopienzahl weiterhin mehr als ordentlich. Bis zum Ende der Woche sollten es dann 400tsd Kinobesucher bereits sein.

Am Donnerstag startet Fünf Freunde 4 in den Kinos und die Reservierungen lassen ebenfalls auf einen guten Start hoffen.

Am Donnerstag startet Fünf Freunde 4 in den Kinos und die Reservierungen lassen ebenfalls auf einen guten Start hoffen.

Der Liebling aller Frauen und ganz besonders der von Mariechen in einem aussagekräftigen Sport1- Interview

http://www.sport1.de/internationaler-fussball/2015/01/chefre…

http://www.sport1.de/internationaler-fussball/2015/01/chefre…

Das Interview war mir auch schon aufgefallen. Das Besondere an dem Interview ist aber für mich das Unbesondere. Wieso wird Hahn hier interviewt und wieso gibt man ihm nur ein oder zwei Fragen? Wollte man ihn einfach mal zeigen? Da hätte man auch mehr rausholen können. was könnte der tiefere Sinn sein?

Antwort auf Beitrag Nr.: 48.896.150 von Mariechen2 am 27.01.15 13:21:22

Ein positiver Punkt aus der jüngsten Vergangenheit ist ja sicherlich das ARP von Highlight, dass a) dem Kurs helfen dürfte und b) zeigt, dass dieser viel Potenzial hat. Und Highlight ist ja DAS TRAGENDE Standbein von CM im Moment...

Ich war heute sogar drauf und dran, mir ein paar Highlight-Aktien zu kaufen.

Dann fiel mir ein, dass die Dividende zwar noch üppiger werden wird dank Franken-Aufwertung, dass dafür aber die Schweiz 35% Quellensteuer abzapft und mir die zurückzuholen, darauf habe ich leider keinen Bock, zumal das meine einzige Schweizer Aktie wäre und ein kleiner Depotanteil (gut 10% im Depot meiner Frau, aber nur ca. 3% in den Familiendepots...).

Zitat von Mariechen2: Meine Bemerkung zur CM-Dividende war nicht ganz ernst gemeint.

Die wesentlich höheren Zukäufe der Vergangenheit interessieren doch heute nicht mehr. Aktuell wichtig scheint mir aber immer noch der von den Organen der Gesellschaft festgesetzte Preis von 1,25 Euro für die im Juli letzten Jahres durchgeführte Kapitalerhöhung sowie der Preis von 1,30 Euro für den Kauf/Verkauf von über 4,2 Mio Aktien. Ich muss doch wohl davon ausgehen, dass diese Preisfestsetzungen auf einer realistischen Bewertung des Unternehmens basieren. Warum also sollte man zur Zeit 1,30 Euro und mehr für eine CM-Aktie bezahlen?

Es liegt an der Gesellschaft, durch belastbare Fakten das Kaufinteresse für die Aktie zu wecken. Gerüchte und Vermutungen helfen wahrlich nicht weiter.

Ein positiver Punkt aus der jüngsten Vergangenheit ist ja sicherlich das ARP von Highlight, dass a) dem Kurs helfen dürfte und b) zeigt, dass dieser viel Potenzial hat. Und Highlight ist ja DAS TRAGENDE Standbein von CM im Moment...

Ich war heute sogar drauf und dran, mir ein paar Highlight-Aktien zu kaufen.

Dann fiel mir ein, dass die Dividende zwar noch üppiger werden wird dank Franken-Aufwertung, dass dafür aber die Schweiz 35% Quellensteuer abzapft und mir die zurückzuholen, darauf habe ich leider keinen Bock, zumal das meine einzige Schweizer Aktie wäre und ein kleiner Depotanteil (gut 10% im Depot meiner Frau, aber nur ca. 3% in den Familiendepots...).

Antwort auf Beitrag Nr.: 48.911.003 von Der Tscheche am 28.01.15 15:09:14Am Wochenende dürften über 300 Kopien in den Kinos von Frau Müller in den Kinos sein. Wenn es sehr gut läuft, könnte der Film seine Wochenendbesucherzahl damit noch mal steigern, über der Marke von 100.000 sollte er wohl bleiben.

Antwort auf Beitrag Nr.: 48.905.306 von pebe1975 am 28.01.15 07:57:17

Vermute, dass ER sich aus reiner Profilierungsneurose zeigen wollte. Da wäre mehr drinnen gewesen!

Genau so, wie bei seinem letzten dilletantischen Interview 2014 als er eine sinnlose Kampfansage an SKY, circa 2Jahre vor Ausschreibung der BULIi-Rechte tätigte! Dem wichtigsten Geschäftspartner ans Bein pinkeln, das kann er!

Zitat von pebe1975: Das Interview war mir auch schon aufgefallen. Das Besondere an dem Interview ist aber für mich das Unbesondere. Wieso wird Hahn hier interviewt und wieso gibt man ihm nur ein oder zwei Fragen? Wollte man ihn einfach mal zeigen? Da hätte man auch mehr rausholen können. was könnte der tiefere Sinn sein?

Vermute, dass ER sich aus reiner Profilierungsneurose zeigen wollte. Da wäre mehr drinnen gewesen!

Genau so, wie bei seinem letzten dilletantischen Interview 2014 als er eine sinnlose Kampfansage an SKY, circa 2Jahre vor Ausschreibung der BULIi-Rechte tätigte! Dem wichtigsten Geschäftspartner ans Bein pinkeln, das kann er!

Antwort auf Beitrag Nr.: 48.896.678 von Der Tscheche am 27.01.15 13:58:13Ich habe keine Zeit, mir den GB anzuschauen, weißt Du den Schuldenbetrag von CM? ich sehe bei bloomi "nur" die Anleihe 65 Mio Euronen bis 2018.

Haben die auch SSD begeben oder andere Kredite?

HL hat keine Bonds draußen ... ich bleib weiter in der Wartehaltung.

Schönen Abend Euch

buynow

Haben die auch SSD begeben oder andere Kredite?

HL hat keine Bonds draußen ... ich bleib weiter in der Wartehaltung.

Schönen Abend Euch

buynow

Es sind so um die 100 Mio. langfristige Schulden, keine Ahnung, wie sich das genau zusammensetzt, es gibt auch Kredite an Privatpersonen.

Eigenkapitalquote liegt bei nur ca. 10% trotz Kapitalerhöhung vom letzten Jahr (Eigenkapital / Bilanzsumme in Q3-Bericht).

Kein Wunder, dann man auf die Anleihe 7% bekommt bei dem Niedrigzinsumfeld. Immerhin ist der Kurs bei ca. 102.

Eigenkapitalquote liegt bei nur ca. 10% trotz Kapitalerhöhung vom letzten Jahr (Eigenkapital / Bilanzsumme in Q3-Bericht).

Kein Wunder, dann man auf die Anleihe 7% bekommt bei dem Niedrigzinsumfeld. Immerhin ist der Kurs bei ca. 102.

Antwort auf Beitrag Nr.: 48.914.327 von Der Tscheche am 28.01.15 18:31:37Es sind so um die 100 Mio. langfristige Schulden, keine Ahnung, wie sich das genau zusammensetzt, es gibt auch Kredite an Privatpersonen.

Unternehmensanleihe 2013/2018 - 63.642 TEUR und Darlehen Privatinvestor - 33.791 TEUR (per 31.12.2013 - 17.539 TEUR)

Der Privatinvestor hat sich sein Darlehn wohl auch gut absichern lassen (siehe Quartalslsbericht 03/2014, Seite 51)

Unternehmensanleihe 2013/2018 - 63.642 TEUR und Darlehen Privatinvestor - 33.791 TEUR (per 31.12.2013 - 17.539 TEUR)

Der Privatinvestor hat sich sein Darlehn wohl auch gut absichern lassen (siehe Quartalslsbericht 03/2014, Seite 51)

Ja, damit hat man, wenn ich mich nicht verrechnet habe, den kompletten Anteil an Highlight verpfändet (fast 25Mio. Aktien). Der Privatinvestor kriegt für den letzten Kredit zwar "nur" 5%, ist aber dafür bestens abgesichert, was man von uns Aktionären nicht gerade behaupten kann.

Antwort auf Beitrag Nr.: 48.915.125 von Der Tscheche am 28.01.15 19:32:32Genauso ist es!

Durch den Kurssprung beim Schweizer Franken auf beinahe Parität zu Euro würde Constantin dann immerhin ca. 4,2 Mio. aus der Divi von Highlight abschöpfen, wenn diese wieder fließen und 0,17 Franken betragen sollte, was passieren könnte, wenn denn die Prognose von November mit Ergebnis pro Aktie zwischen 0,27 und 0,31 Franken eintreffen sollte. Allerdings lag 2012, als eine solche Divi ausgeschüttet worden war, der Gewinn pro Aktie bei 0,55 Franken. Es erscheint also von daher sinniger, eher von gut 2Mio. Divi-Einnahme auszugehen, denke ich mal.

Für Anleihe und Privatkredite müssen hingegen jährlich ca. 6,15 Mio. Zinsen gezahlt werden.

Ich vermute, dass die Highlight AG als treusorgende Tochter ihre arme Mutter wie in den letzten vier Jahren auch für das Geschäftsjahr 2014 mit einer Dividende von 0,17 CHF je Aktie bedienen wird.

Ach letztes Jahr auch? Das hatte ich übersehen.

Um so besser.

Um so besser.

Die 135k bei 1,30 sind für mich nach so langer Zeit mehr denn je ein Käufer abschreckender Fake. So verkauft man keine Aktien für 200.000€, auch wenn es 2-3 Orders sein sollten.

Ich bin übrigens immer mehr begeistert von der neuen Webseite, die nicht nur sehr ansprechend ist, sondern auch viel besser als die alte auf die Stärke von Sport1 im Vergleich zum wichtigsten Wettbewerber Kicker.de abstellt, die zumal bei der Webseitenvermarktung besonders viel einbringt, so viel ich weiß: Bewegtbilder.

Die schöne Kombination zwischen angebotenen Filmchen und dazu passender Nachricht gab es früher so viel ich weiß nicht. Fahrt mal einfach mit dem Curser auf die Top Videos - dann erscheint die dazu passende, anteasernde Nachricht:

http://www.sport1.de/fussball

Die schöne Kombination zwischen angebotenen Filmchen und dazu passender Nachricht gab es früher so viel ich weiß nicht. Fahrt mal einfach mit dem Curser auf die Top Videos - dann erscheint die dazu passende, anteasernde Nachricht:

http://www.sport1.de/fussball

Da springt ja der DAX noch vorher auf die 11.000 (!!!), bevor CM die 1.30 übersteigt!

Jeden Tag das gleiche Bild im Orderbuch!

Wenn ich mir die prozentuelle Entwicklung der letzten 5 Jahre von CM in Relation zum DAX ansehe, dann kommt mir das Kotzen!

Jeden Tag das gleiche Bild im Orderbuch!

Wenn ich mir die prozentuelle Entwicklung der letzten 5 Jahre von CM in Relation zum DAX ansehe, dann kommt mir das Kotzen!

Heute startet in den meisten Kinos (565) Fünf Freunde 4

Kritik durchwachsen bis gut und die Prognosen auf Höhe der letzten 3 Teile, also kein Flop, aber auch keine Cashcow.

Prognosen

Film:Fünf Freunde 4

WE: 233.600

Gesamt: 1.092.100

Kritik durchwachsen bis gut und die Prognosen auf Höhe der letzten 3 Teile, also kein Flop, aber auch keine Cashcow.

Prognosen

Film:Fünf Freunde 4

WE: 233.600

Gesamt: 1.092.100

Antwort auf Beitrag Nr.: 48.914.915 von Mariechen2 am 28.01.15 19:13:41Die Anleihe hat aber ein Emissionsvolumen von 65 Mio.€ ... egal... über 6 Mio€ Zz im Jahr ist schon heftig.

Jetzt weiß ich auch, warum die bloomi Aktienbewertung bei unter 20c liegt.

Ich kann mir auch nicht vorstellen, wie CM (ob mit oder ohne Didi M) Geld mit möglichen Bundesliga Rechten verdienen will.

Sky hat es ja mehr oder weniger vorgemacht, dass man lange Zeit nur eingezahlt hat.

Da auch meine Brötchen beim Bäcker teurer geworden sind, werden die jährlichen Rechte nicht mehr für 480MM zu kriegen sein, zumal Sky ohne ihr Zugpferd nicht Sky ist. "Hast Du kein Fußball, hast Du kein Fußball"

Rechnung:

wenn Didi einsteigen sollte, dann wird der jährliche bid bei 525MM liegen, will man 2 Heiermänner im Monat vom Kunden einsammeln, dann braucht man mal eben 4.375.000 zahlende user...und dann ist der Loddar im Studio noch nicht mal bezahlt.

Also braucht man eher mal 6 Mio user, was ich als utopisch empfinde.

Wie seht Ihr es?

LG buynow

Jetzt weiß ich auch, warum die bloomi Aktienbewertung bei unter 20c liegt.

Ich kann mir auch nicht vorstellen, wie CM (ob mit oder ohne Didi M) Geld mit möglichen Bundesliga Rechten verdienen will.

Sky hat es ja mehr oder weniger vorgemacht, dass man lange Zeit nur eingezahlt hat.

Da auch meine Brötchen beim Bäcker teurer geworden sind, werden die jährlichen Rechte nicht mehr für 480MM zu kriegen sein, zumal Sky ohne ihr Zugpferd nicht Sky ist. "Hast Du kein Fußball, hast Du kein Fußball"

Rechnung:

wenn Didi einsteigen sollte, dann wird der jährliche bid bei 525MM liegen, will man 2 Heiermänner im Monat vom Kunden einsammeln, dann braucht man mal eben 4.375.000 zahlende user...und dann ist der Loddar im Studio noch nicht mal bezahlt.

Also braucht man eher mal 6 Mio user, was ich als utopisch empfinde.

Wie seht Ihr es?

LG buynow

Es geht ja nicht um die kompletten Rechte, wenn überhaupt, eher so ähnlich wie im Moment mit der 2. Liga / Montagslivespiel und Free TV (so hatte ich das jedenfalls abgespeichert).

20Cent geben sie als fairen Wert pro Aktie an?

20Cent geben sie als fairen Wert pro Aktie an?

Antwort auf Beitrag Nr.: 48.923.018 von buynow am 29.01.15 14:22:03Sollte Didi überhaupt bei Sport1 einsteigen-sind ja nur Vermutungen-muss RB-Leibzig zuerst sicher aufsteigen!

Der Geldfluss wird wohl kaum durch Abonnenten fliessen sonder wird viel mehr durch die enorme Werbepräsenz auf Umwegen lukriert!

Bei einer halben Milliarde Gewinn jährlich (!!!) braucht man ohnehin einige Abschreibposten!

http://diepresse.com/home/wirtschaft/economist/1455057/Red-B…

Der Geldfluss wird wohl kaum durch Abonnenten fliessen sonder wird viel mehr durch die enorme Werbepräsenz auf Umwegen lukriert!

Bei einer halben Milliarde Gewinn jährlich (!!!) braucht man ohnehin einige Abschreibposten!

http://diepresse.com/home/wirtschaft/economist/1455057/Red-B…

Antwort auf Beitrag Nr.: 48.923.153 von Der Tscheche am 29.01.15 14:30:35

Man hat da natürlich schon eine starke Ausstrahlung auf die Webseite und vor allem auf die vielen Buli-Nachbereitungs-Sendungen und Talk-Formate (Doppelpass als Flagschiff am Sonntag Mittag, es gibt aber noch viele andere) + überhaupt auf die Marke Sport 1, die es aufwerten würde.

Zitat von Der Tscheche: Es geht ja nicht um die kompletten Rechte, wenn überhaupt, eher so ähnlich wie im Moment mit der 2. Liga / Montagslivespiel und Free TV (so hatte ich das jedenfalls abgespeichert).

20Cent geben sie als fairen Wert pro Aktie an?

Man hat da natürlich schon eine starke Ausstrahlung auf die Webseite und vor allem auf die vielen Buli-Nachbereitungs-Sendungen und Talk-Formate (Doppelpass als Flagschiff am Sonntag Mittag, es gibt aber noch viele andere) + überhaupt auf die Marke Sport 1, die es aufwerten würde.

Antwort auf Beitrag Nr.: 48.923.153 von Der Tscheche am 29.01.15 14:30:35nobody knows ...

sorry, wenn ich nur mit Halbwissen hier schreibe!!

Ich hatte es so verstanden, dass CM überlegt komplett für die Rechte zu bieten.

Bewertung anbei, liegt bei 0,18 (in der Mitte)

sorry, wenn ich nur mit Halbwissen hier schreibe!!

Ich hatte es so verstanden, dass CM überlegt komplett für die Rechte zu bieten.

Bewertung anbei, liegt bei 0,18 (in der Mitte)

Antwort auf Beitrag Nr.: 48.698.543 von Der Tscheche am 05.01.15 16:59:45Also auf dem Niveau, das bei Bloomberg als fairer Wert angegeben wird, wenn ich das richtig verstehe (unter 20Cent), wäre ich natürlich definitiv noch lieber eigestiegen.

Hier nochmal meine zugegebenermaßen sehr hemdsärmelige Überschlagsrechnung für eine realistische Bewertung:

Ich habe das Ganze - so zumindest meine Intention - bewusst niedrig angesetzt.

Marke Sport1 + das ganze KnowHow / Beziehungsgeflecht etc. inklusive Highlight-Beteiligung könnte man nochmal höher bewerten und ich hoffe auch sehr, dass die ganzen Filmrechte bei Highlight viel zu niedrig in der Bilanz steht - aber das ist halt rein spekulativ, deshalb habe ich es oben nicht berücksichtigt...

Hier nochmal meine zugegebenermaßen sehr hemdsärmelige Überschlagsrechnung für eine realistische Bewertung:

Zitat von Der Tscheche: Na ja, Hahn bleibt Hahn, er hat aber jetzt deutlich mehr zu sagen und wenn er gut ist, sollte sich das bemerkbar machen.

Also wenn ich die 57,5 Mio. nehme, die Sky für Plazamedia + jeweils 25,1% von Sport 1 und Constantin Sport Marketing zahlen wollte und dann noch 60% der Marktkapitalisierung von Highlight Communication dazu packe (entsprechend dem Anteil von Constantin Medien plus Aufschlag für den beherrschenden Einfluss), komme ich auf:

57,5 + ca. 92 = ca. 150 Mio.€.

Das wäre für mich eine nahe liegende Bewertung von Constantin Medien, wobei jeweils 74,9% von Sport 1 und Sport 1 Media (wie Constantin Sport Marketing inzwischen heißt) noch ON TOP kommen. Ich bin mal ganz konservativ (so empfinde ich es zumindest) und setze diese jeweils 75% mit nochmal zusätzlichen 30 Mio.€ an, so dass ich insgesamt bei 180 Mio.€ lande.

Mit der derzeitigen Marktkapitalisierung von Constantin Medien von ca. 120 Mio. liegt man da doch ein hübsches Stück darunter und zumindest nach meiner Einschätzung ist Highlight im Moment an der Börse ja auch nicht gerade überbewertet - eher im Gegenteil.

Von daher fühle ich mich mit meinem Einstieg schon relativ wohl, wenngleich ich mich freilich noch wohler fühlen würde, wenn ich noch tiefer gehende Infos hätte / das Ganze besser durchblicken würde.

Ich habe das Ganze - so zumindest meine Intention - bewusst niedrig angesetzt.

Marke Sport1 + das ganze KnowHow / Beziehungsgeflecht etc. inklusive Highlight-Beteiligung könnte man nochmal höher bewerten und ich hoffe auch sehr, dass die ganzen Filmrechte bei Highlight viel zu niedrig in der Bilanz steht - aber das ist halt rein spekulativ, deshalb habe ich es oben nicht berücksichtigt...

Antwort auf Beitrag Nr.: 48.923.867 von Der Tscheche am 29.01.15 15:37:002 Meinungen - so entsteht ein Markt :-)

Deiner Berechnung stimme ich zu, allerdings müsste man noch die o.g. Schulden von 100 Mio € dazurechnen .... und den Umstand, dass man quasi in den letzten Jahren ehrlich gesagt, nur Geld verbrannt hat. Verlust pro Aktie:

2014 -11 Cent

2013 -14 Cent

2012 +5,9 Cent

2011 -3,1 Cent

Quelle bloomi

Wenn nicht mal richtig Geld verdient wird (und zwar ohne Bilanztrickserei ) warte ich lieber noch ab... bzw. schaue ich mir HL an, der Chart sieht da besser aus, da die 3,10€ bisher gehalten haben (aus Ende 2008 Ende 2011 und Ende 2014) ... hmmmm wenn ich das so sehe, dann ist der Kurs bei 3,10€ Ende 2017

) warte ich lieber noch ab... bzw. schaue ich mir HL an, der Chart sieht da besser aus, da die 3,10€ bisher gehalten haben (aus Ende 2008 Ende 2011 und Ende 2014) ... hmmmm wenn ich das so sehe, dann ist der Kurs bei 3,10€ Ende 2017

Deiner Berechnung stimme ich zu, allerdings müsste man noch die o.g. Schulden von 100 Mio € dazurechnen .... und den Umstand, dass man quasi in den letzten Jahren ehrlich gesagt, nur Geld verbrannt hat. Verlust pro Aktie:

2014 -11 Cent

2013 -14 Cent

2012 +5,9 Cent

2011 -3,1 Cent

Quelle bloomi

Wenn nicht mal richtig Geld verdient wird (und zwar ohne Bilanztrickserei

) warte ich lieber noch ab... bzw. schaue ich mir HL an, der Chart sieht da besser aus, da die 3,10€ bisher gehalten haben (aus Ende 2008 Ende 2011 und Ende 2014) ... hmmmm wenn ich das so sehe, dann ist der Kurs bei 3,10€ Ende 2017

) warte ich lieber noch ab... bzw. schaue ich mir HL an, der Chart sieht da besser aus, da die 3,10€ bisher gehalten haben (aus Ende 2008 Ende 2011 und Ende 2014) ... hmmmm wenn ich das so sehe, dann ist der Kurs bei 3,10€ Ende 2017

Ja, es ist ein früher spekulativer Einstieg nach

- 25,1-Beteiligung Hahn, Kogel in den Vorstand --> Turnaround?

- Bewegung bei potenziellen Einsteigern (Sky, RedBull als Möglichkeit)

- 25,1-Beteiligung Hahn, Kogel in den Vorstand --> Turnaround?

- Bewegung bei potenziellen Einsteigern (Sky, RedBull als Möglichkeit)

Wenn ein langjähriger Großaktionär seinen Anteil an CM um über 90% reduziert und Dr. Dieter Hahn/KF 15 GmbH genau diesen Anteil übernehmen und damit auf über 25% am Grundkapital kommen, gibt dieser Vorgang doch keinen Anlass, auf Besserung zu hoffen. Auch das Know-how von Herrn Kogel stand dem Unternehmen an herausragender Stelle ja schon jahrelang zur Verfügung.

Vielleicht hast Du Recht, Mariechen2. Allerdings ist es schon ein Unterschied, ob man ARV ist oder im Vorstand operativ tätig und mit 25,1% hat man halt wirklich so ziemlich das Sagen und vielleicht war DAS vorher ein Stück weit das Problem, dass es zu viele Köche gab...

Aber auch das kann ich nicht mit Sicherheit sagen, wie gesagt - vielleicht hast Du Recht.

Aber auch das kann ich nicht mit Sicherheit sagen, wie gesagt - vielleicht hast Du Recht.

Antwort auf Beitrag Nr.: 48.938.600 von Mariechen2 am 30.01.15 19:58:19

Warum in letzter Zeit so negativ?

Warum trennst du dich nicht von deinen "restlichen" Papieren so wie von dir angekündigt, wenn du eh keine Besserung erhoffst Mariechen

Zitat von Mariechen2: Wenn ein langjähriger Großaktionär seinen Anteil an CM um über 90% reduziert und Dr. Dieter Hahn/KF 15 GmbH genau diesen Anteil übernehmen und damit auf über 25% am Grundkapital kommen, gibt dieser Vorgang doch keinen Anlass, auf Besserung zu hoffen. Auch das Know-how von Herrn Kogel stand dem Unternehmen an herausragender Stelle ja schon jahrelang zur Verfügung.

Warum in letzter Zeit so negativ?

Warum trennst du dich nicht von deinen "restlichen" Papieren so wie von dir angekündigt, wenn du eh keine Besserung erhoffst Mariechen

Antwort auf Beitrag Nr.: 48.938.876 von PESCADOS am 30.01.15 20:28:26Ich benötige das Geld zur Zeit nicht.

Natürlich hoffe auch ich auf Besserung; aber der von mir genannte Vorgang kann nun wirklich nicht als kursfördernd angesehen werden. Oder bedeuten mehr Aktien auch mehr Hirn?

Ich frage mich, warum wohl Herr Dr. Conradi über 5 Mio Aktien zu einem Kurs von nur 1,30 Euro verkauft hat. Er war doch schon zu EM.TV-Zeiten dabei.

Und ich frage mich ausserdem, warum das Interesse an der CM-Aktie, auch bei Kursen unter 1,30 Euro, so gering ist.

Natürlich hoffe auch ich auf Besserung; aber der von mir genannte Vorgang kann nun wirklich nicht als kursfördernd angesehen werden. Oder bedeuten mehr Aktien auch mehr Hirn?

Ich frage mich, warum wohl Herr Dr. Conradi über 5 Mio Aktien zu einem Kurs von nur 1,30 Euro verkauft hat. Er war doch schon zu EM.TV-Zeiten dabei.

Und ich frage mich ausserdem, warum das Interesse an der CM-Aktie, auch bei Kursen unter 1,30 Euro, so gering ist.

Tja, weil es eine sehr riskante Turnaround-Spekulation ist.

ABer ist der Conradi nicht noch dicke bei Highlight drin?

Antwort auf Beitrag Nr.: 48.939.293 von Mariechen2 am 30.01.15 21:14:16Ich frage mich, warum wohl Herr Dr. Conradi über 5 Mio Aktien zu einem Kurs von nur 1,30 Euro verkauft hat. Er war doch schon zu EM.TV-Zeiten dabei.

Mensch Mariechen, der Conradi ist doch Jahrgang 1935(!!!)

Soll er seine Papiere ins Grab mitnehmen? Ist doch legitim, dass er mit seinem Alter noch Kohle macht.

Vielmehr sollte man sich fragen, warum kauft Hahn so viele Papiere

Denke, dass ist eher positiv zu werten!

Mensch Mariechen, der Conradi ist doch Jahrgang 1935(!!!)

Soll er seine Papiere ins Grab mitnehmen? Ist doch legitim, dass er mit seinem Alter noch Kohle macht.

Vielmehr sollte man sich fragen, warum kauft Hahn so viele Papiere

Denke, dass ist eher positiv zu werten!

Antwort auf Beitrag Nr.: 48.939.410 von Der Tscheche am 30.01.15 21:27:52Bei Highlight ist er Mitglied des Verwaltungsrats. Er hält 200.000 Akien.

Antwort auf Beitrag Nr.: 48.939.410 von Der Tscheche am 30.01.15 21:27:52Bei Highlight ist er Mitglied des Verwaltungsrats. Er hält wohl 200.000 Akien.

Antwort auf Beitrag Nr.: 48.939.506 von Der Tscheche am 30.01.15 21:34:32"Mensch Mariechen, der Conradi ist doch Jahrgang 1935(!!!)

Soll er seine Papiere ins Grab mitnehmen? Ist doch legitim, dass er mit seinem Alter noch Kohle macht".

Und dann die Kohle mit ins Grab nimmt?

Soll er seine Papiere ins Grab mitnehmen? Ist doch legitim, dass er mit seinem Alter noch Kohle macht".

Und dann die Kohle mit ins Grab nimmt?

Antwort auf Beitrag Nr.: 48.939.554 von PESCADOS am 30.01.15 21:38:35

Andererseits: was sollten die Kirch-Erben + Prozess-Gewinner sonst mit dem Geld machen?

Zitat von PESCADOS: Ich frage mich, warum wohl Herr Dr. Conradi über 5 Mio Aktien zu einem Kurs von nur 1,30 Euro verkauft hat. Er war doch schon zu EM.TV-Zeiten dabei.

Mensch Mariechen, der Conradi ist doch Jahrgang 1935(!!!)

Soll er seine Papiere ins Grab mitnehmen? Ist doch legitim, dass er mit seinem Alter noch Kohle macht.

Vielmehr sollte man sich fragen, warum kauft Hahn so viele Papiere

Denke, dass ist eher positiv zu werten!

Andererseits: was sollten die Kirch-Erben + Prozess-Gewinner sonst mit dem Geld machen?

Tele 5 bringt jetzt immer am Donnerstag um 21:15 einen Fußball-Talk: "Ultra! Aus Liebe zum Fußball".

Moderator ist Brückner, der Vorläufer von Wontorra beim Doppelpass, der auch bei Sport1fm kommentiert.

In der SZ heute eine eher negative Kritik dazu (S.42).

Moderator ist Brückner, der Vorläufer von Wontorra beim Doppelpass, der auch bei Sport1fm kommentiert.

In der SZ heute eine eher negative Kritik dazu (S.42).

Auf Sport1 gibt es heute und morgen wieder einen Leckerbissen für alle Dart-Fans.

http://www.focus.de/sport/mehrsport/pdc-masters-2015-live-th…

http://www.focus.de/sport/mehrsport/pdc-masters-2015-live-th…

Und morgen kommt Dieter Hecking, der Trainer der gestrigen "Bayern-Killer" zum Doppelpass

Pflichtsendung für alle Fussball-Fans

Pflichtsendung für alle Fussball-Fans

Für RB-Leipzig-Fans:

Das große Interview mit Ralf Rangnick über die Transferaktivitäten des Vereins, die großen Pläne von Red-Bull-Boss Dietrich Mateschitz sowie die jüngsten Aussagen von Trainer Alexander Zorniger bezüglich einem weiteren Jahr in der 2. Bundesliga lesen Sie in der Montag-Ausgabe des kicker.

Das große Interview mit Ralf Rangnick über die Transferaktivitäten des Vereins, die großen Pläne von Red-Bull-Boss Dietrich Mateschitz sowie die jüngsten Aussagen von Trainer Alexander Zorniger bezüglich einem weiteren Jahr in der 2. Bundesliga lesen Sie in der Montag-Ausgabe des kicker.

Antwort auf Beitrag Nr.: 48.947.912 von Mariechen2 am 01.02.15 17:39:01"Vermutung"

Ein Plazamedia-Sprecher spricht auf STANDARD-Anfrage von einer "Vermutung": "Dass die Verhandlungen mit Sky wegen Red Bull oder eines anderen Dritten abgebrochen worden seien, trifft nicht zu."

(fid, derStandard.at, 10.8.2014)

Das war die letzte Aussage dazu und vielleicht ist auch nur der "Wunsch der Vater des Gedanken"

Ein Plazamedia-Sprecher spricht auf STANDARD-Anfrage von einer "Vermutung": "Dass die Verhandlungen mit Sky wegen Red Bull oder eines anderen Dritten abgebrochen worden seien, trifft nicht zu."

(fid, derStandard.at, 10.8.2014)

Das war die letzte Aussage dazu und vielleicht ist auch nur der "Wunsch der Vater des Gedanken"

Also ich finde die Insiderkäufe im letzten Jahr schon deutlich beeindruckender als Mariechen2, das wollte ich schon noch hinerherschieben:

Falls es nicht entzifferbar ist: insiderdaten.de

Falls es nicht entzifferbar ist: insiderdaten.de

In letzter Zeit scheint sich Alles und Jeder auf Streaming-Dienste zu stürzen.

Diesem neuen Markt-Segment stehen noch turbulente Zeiten bevor.

CM scheint offenbar die Zeichen der Zeit noch rechtzeitig erkannt zu haben...

http://magine.com/c/jetzt-kostenlos-testen/app/

Diesem neuen Markt-Segment stehen noch turbulente Zeiten bevor.

CM scheint offenbar die Zeichen der Zeit noch rechtzeitig erkannt zu haben...

http://magine.com/c/jetzt-kostenlos-testen/app/

Antwort auf Beitrag Nr.: 48.949.277 von PESCADOS am 01.02.15 22:45:12

Streaming> Willkommen in der digitalen Welt<

http://www.infosat.de/digitale-welt/umfangreiche-werbekampag…

Zitat von PESCADOS: In letzter Zeit scheint sich Alles und Jeder auf Streaming-Dienste zu stürzen.

Diesem neuen Markt-Segment stehen noch turbulente Zeiten bevor.

CM scheint offenbar die Zeichen der Zeit noch rechtzeitig erkannt zu haben...

http://magine.com/c/jetzt-kostenlos-testen/app/

Streaming> Willkommen in der digitalen Welt<

http://www.infosat.de/digitale-welt/umfangreiche-werbekampag…

5 Freunde 4 dürfte bereits das 1. WE weit unter den Prognosen bleiben!

Die 135k sind raus aus dem Orderbuch!

Na endlich!

Bestätigt: Sport1 wird neuer Europa League-Sender

Bestätigt: Sport1 wird neuer Europa League-Sender

Antwort auf Beitrag Nr.: 48.951.680 von PESCADOS am 02.02.15 11:39:38hmmmm müsste der Kurs von CM jetzt nicht mal 5% rauf gehen oder so ??

@mariechen2

lt bloomi hat Mr Conradi noch 5,7Mio Aktien wann kam denn die Meldung, dass er verkauft hat?

Mr Burgener soll auch noch 5,6Mio haben und KF15 23Mio stimmt das noch ??

Gruß buynow

@mariechen2

lt bloomi hat Mr Conradi noch 5,7Mio Aktien wann kam denn die Meldung, dass er verkauft hat?

Mr Burgener soll auch noch 5,6Mio haben und KF15 23Mio stimmt das noch ??

Gruß buynow

so ich bin dann ab jetzt auch ein CMler, ich dénke, wenn Reuters eine adhoc Meldung w EL rausbringt, dann kommen die daytrader aus ihren Löchern ...

bisher nur Teilausführung bei TG :-(

bisher nur Teilausführung bei TG :-(

hmmm hat einer Erfahrung mit tradegate???

ich hab einen Geldkurs noch drin bei 1,282, aber TG zeigt nur 1,281 bei 2000Stück an, ich hab aber eine höhere Stückzahl noch drin ?????

ich hab einen Geldkurs noch drin bei 1,282, aber TG zeigt nur 1,281 bei 2000Stück an, ich hab aber eine höhere Stückzahl noch drin ?????

Antwort auf Beitrag Nr.: 48.953.225 von buynow am 02.02.15 14:28:40Laut Stimmrechtsmitteilung vom 05.11.2014 beträgt der Anteil von Hern Dr. Conradi 0,56 %, entspricht 521.450 Stimmrechte. Er hat seinen Anteil also um 5.214.500 Stück reduziert.

Laut Stimmtrechtsmitteilung vom 14.11.2014 kontrolliert Herr Dr. Hahn 25,04 %, entspricht 23.438.248 Stimmrechte. Der Bestand von Dr. Hahn und KF 15 GmbH hat sich gegenüber 31.12.2013 also um 5.214.500 Stück erhöht.

Herr Burgener hält nach dem Zukauf von 400.000 Aktien im Juli 2014 jetzt 5.650.000 Stück.

Laut Stimmtrechtsmitteilung vom 14.11.2014 kontrolliert Herr Dr. Hahn 25,04 %, entspricht 23.438.248 Stimmrechte. Der Bestand von Dr. Hahn und KF 15 GmbH hat sich gegenüber 31.12.2013 also um 5.214.500 Stück erhöht.

Herr Burgener hält nach dem Zukauf von 400.000 Aktien im Juli 2014 jetzt 5.650.000 Stück.

Geldkurs ist für die, die Aktien VERKAUFEN.

Du willst ja KAUFEN, also 1,293 wäre z.B. vor einer Viertel Stunde der sichere Zutritt gewesen zu 2000 Stück.

Du willst ja KAUFEN, also 1,293 wäre z.B. vor einer Viertel Stunde der sichere Zutritt gewesen zu 2000 Stück.

Aber Du hast ja wohl schon 381Stück bekommen...

Antwort auf Beitrag Nr.: 48.953.714 von Der Tscheche am 02.02.15 15:16:32Danke, aber da ich ja kaufen möchte, habe ich einen Geldkurs gemacht. Der Briefkurs bei TG für 2k war bei 1,282, ich hab also als Limit 1,282 eingegeben (mein Geldkurs ) und hab die 2k bekommen, hab auch eine Bestätigung meiner Bank per Handy von 2k bekommen und im Orderbuch stehts auch drin, daher kapier ich nicht, wenn ich unter T+S gehe, dass da nur 6 Stück angeblich gehandelt worden sind ?????

Mein Geldkurs ist immer noch drin mit 1,282 für die restlichen 3k

hmmmm egal, Abrechnung folgt und 2 Bestätigungen hab ich schon ....

@mariechen2

Dann ist bloomi nicht aktuell :O

) und hab die 2k bekommen, hab auch eine Bestätigung meiner Bank per Handy von 2k bekommen und im Orderbuch stehts auch drin, daher kapier ich nicht, wenn ich unter T+S gehe, dass da nur 6 Stück angeblich gehandelt worden sind ?????Mein Geldkurs ist immer noch drin mit 1,282 für die restlichen 3k

hmmmm egal, Abrechnung folgt und 2 Bestätigungen hab ich schon ....

@mariechen2

Dann ist bloomi nicht aktuell :O

Antwort auf Beitrag Nr.: 48.953.714 von Der Tscheche am 02.02.15 15:16:32Tradegat

Constantin Medien AG

Bid 1,282

Ask 1,293 Diesen Betrag musst Du aktuell bezahlen, wenn Du kaufen willst

Bid Size 2 000

Ask Size 2 000

Constantin Medien AG

Bid 1,282

Ask 1,293 Diesen Betrag musst Du aktuell bezahlen, wenn Du kaufen willst

Bid Size 2 000

Ask Size 2 000

Antwort auf Beitrag Nr.: 48.953.888 von buynow am 02.02.15 15:29:57Jetzt sind es 1,309 Euro auf Tradegate

Antwort auf Beitrag Nr.: 48.953.996 von Mariechen2 am 02.02.15 15:40:51Ich weiß, aber ich habe aber meine Order um 14.57 eingegeben und eine Teilausführung bekommen:

Eingegeben am

02.02.2015 um 14:58:05

ISIN

DE0009147207

Handelsplatz

Außerbörslicher Limithandel

Tradegate

Markt

-

Auftragsart

Kauf

Stück/Nominal

5.000,00 STK

Ordertyp

-

Limit

1,282 EUR

Gültig bis

02.02.2015

Ausgeführt

2.000,00 STK

Noch auszuführen

3.000,00 STK

Wertpapierdepot

XXX

Status

Teilausgeführt

Ausführungsdetails

Ausführung am

Stück/Nominal

Status

Ausführungskurs

Kurswert

02.02.2015 14:58:16 2.000,00 STK Teilausgeführt 1,282 EUR 2.564,00 EUR

Daher ist das alles Schwachsinn, was ich da auf Reuters sehe ...

Eingegeben am

02.02.2015 um 14:58:05

ISIN

DE0009147207

Handelsplatz

Außerbörslicher Limithandel

Tradegate

Markt

-

Auftragsart

Kauf

Stück/Nominal

5.000,00 STK

Ordertyp

-

Limit

1,282 EUR

Gültig bis

02.02.2015

Ausgeführt

2.000,00 STK

Noch auszuführen

3.000,00 STK

Wertpapierdepot

XXX

Status

Teilausgeführt

Ausführungsdetails

Ausführung am

Stück/Nominal

Status

Ausführungskurs

Kurswert

02.02.2015 14:58:16 2.000,00 STK Teilausgeführt 1,282 EUR 2.564,00 EUR

Daher ist das alles Schwachsinn, was ich da auf Reuters sehe ...

Frage doch mal im Tradegate-Thread nach - die Jungs dort können sich gut aus mit Tradegate...

Da haben wir heute den gleichen Salat wie schonmal vor ein paar Tagen.

Hammer-Kauforder für 75.000 Stück, die für einen richtigen Ausschlag nach oben sorgen und dem Kurs Beine machen könnte und was passiert. Nach ein paar Ausführungen bis 1,32 verkauft aus dem Hinterhalt (Xetra Best) jemand 55.000 am Stück und würgt so jeden Anstieg ab:

Datum / Zeit Kurs Volumen

02.02.2015 16:25:03 1,2950 8

02.02.2015 16:22:29 1,3170 705

02.02.2015 16:14:13 1,3170 561

02.02.2015 16:07:58 1,3190 842

02.02.2015 16:00:42 1,3190 649

02.02.2015 15:53:11 1,3290 804

02.02.2015 15:41:22 1,2960 400

02.02.2015 15:38:53 XB 1,3200 55.000

02.02.2015 15:38:53 1,3100 4.000

02.02.2015 15:38:53 1,3000 962

02.02.2015 15:38:53 1,2960 5.000

02.02.2015 15:38:53 1,2950 5.000

02.02.2015 15:38:53 1,2940 5.226

Da haben wir heute den gleichen Salat wie schonmal vor ein paar Tagen.

Hammer-Kauforder für 75.000 Stück, die für einen richtigen Ausschlag nach oben sorgen und dem Kurs Beine machen könnte und was passiert. Nach ein paar Ausführungen bis 1,32 verkauft aus dem Hinterhalt (Xetra Best) jemand 55.000 am Stück und würgt so jeden Anstieg ab:

Datum / Zeit Kurs Volumen

02.02.2015 16:25:03 1,2950 8

02.02.2015 16:22:29 1,3170 705

02.02.2015 16:14:13 1,3170 561

02.02.2015 16:07:58 1,3190 842

02.02.2015 16:00:42 1,3190 649

02.02.2015 15:53:11 1,3290 804

02.02.2015 15:41:22 1,2960 400

02.02.2015 15:38:53 XB 1,3200 55.000

02.02.2015 15:38:53 1,3100 4.000

02.02.2015 15:38:53 1,3000 962

02.02.2015 15:38:53 1,2960 5.000

02.02.2015 15:38:53 1,2950 5.000

02.02.2015 15:38:53 1,2940 5.226

Charttechnisch sieht das Ganze aber jetzt doch wirklich nicht schlecht aus, oder? 200er Tage LInie scheint gebrochen zu werden.... und das mit der Fahne etc.... könnte passen????

Warten wir den Wochen-Schlusskurs ab!

Ich glaub´s erst wenn wir über die 1.35 sind!

Da stecken noch einige Trümmer drinnen....

Ich glaub´s erst wenn wir über die 1.35 sind!

Da stecken noch einige Trümmer drinnen....

Aktuell läuft ja noch auf Sport1 die Sendung > Bundesliga Aktuell<

Einfach SEHENSWERT und nicht nur wegen der Moderatorin

Einfach SEHENSWERT und nicht nur wegen der Moderatorin

Die neue Homepage ist sensationell gelungen und der Schürrle-Transfer is endlich fix!

Die Bayern dürfen sich warm anziehen..

http://www.sport1.de/fussball/bundesliga/2015/02/andre-schue…

Die Bayern dürfen sich warm anziehen..

http://www.sport1.de/fussball/bundesliga/2015/02/andre-schue…

Ich hab' nochmal ein Chart-Bildchen gebastelt und würde auch sagen, dass erst klar oberhalb der 1,35 die Ampeln auf Grün stehen würden.

1) Erst dort ist die Bodenbildung vollzogen bzw. ein Aufwärtstrend gebildet (mit jeweils einem höheren Tief UND einem höheren Hoch.

2) Der Widerstand dort macht einen recht rustikalen Eindruck.

3) Der Verlauf innerhalb der Fahne und auch beim Ausbruch daraus heute mahnen zur Vorsicht:

a) Die Fahne ist von der Ausdehnung her zu lang. Es gab schon in der Mitte der jetzigen Ausdehnung einen Ausbruchsversuch mit entsprechend erhöhtem Volumen (welches auch nicht zu einer Fahne passt - ich hab's rot eingekreist), dieser wurde durch hohe Abgabebereitschaft erstickt - ähnlich wie der heutige Ausbruch durch die von mir oben "dokumentierte" Xetra Best Ausführung.

Alles in allem ist daher trotz Fahnenausbruch bis klar über 1,35 große Vorsicht angesagt.

1) Erst dort ist die Bodenbildung vollzogen bzw. ein Aufwärtstrend gebildet (mit jeweils einem höheren Tief UND einem höheren Hoch.

2) Der Widerstand dort macht einen recht rustikalen Eindruck.

3) Der Verlauf innerhalb der Fahne und auch beim Ausbruch daraus heute mahnen zur Vorsicht:

a) Die Fahne ist von der Ausdehnung her zu lang. Es gab schon in der Mitte der jetzigen Ausdehnung einen Ausbruchsversuch mit entsprechend erhöhtem Volumen (welches auch nicht zu einer Fahne passt - ich hab's rot eingekreist), dieser wurde durch hohe Abgabebereitschaft erstickt - ähnlich wie der heutige Ausbruch durch die von mir oben "dokumentierte" Xetra Best Ausführung.

Alles in allem ist daher trotz Fahnenausbruch bis klar über 1,35 große Vorsicht angesagt.

Tolle Einschalt-Quoten für Sport1

Antwort auf Beitrag Nr.: 48.954.809 von Der Tscheche am 02.02.15 16:47:52hmmm hab die Jungs nicht gefunden

egal, meine Bank checkt, woran es liegt und will sich melden.

hab die "bestätigten" Stücke aber im Depot, also erster Fuß ist drin

ich verstehe nur nicht, warum CM die Meldung von gestern w EL ab 2016 nicht via adhoc bei Reuters bekannt gibt. Letzte Meldung ist vom 19.12.14 "BayernLB verklagt Ecclestone"

Verstehe ich nicht, genauso wenig, warum der alte Mann nicht im Knast ist. Aber Deutschland ist halt ein Juristenland, 2 Beteiligte, 1 Fall und nur einer kommt in den Knast ... ich dachte, Unwissenheit schützt vor Strafe nicht....

Ich hoffe, dass da doch noch ein paar Taler an CM zurückfließen ...

egal, meine Bank checkt, woran es liegt und will sich melden.

hab die "bestätigten" Stücke aber im Depot, also erster Fuß ist drin

ich verstehe nur nicht, warum CM die Meldung von gestern w EL ab 2016 nicht via adhoc bei Reuters bekannt gibt. Letzte Meldung ist vom 19.12.14 "BayernLB verklagt Ecclestone"

Verstehe ich nicht, genauso wenig, warum der alte Mann nicht im Knast ist. Aber Deutschland ist halt ein Juristenland, 2 Beteiligte, 1 Fall und nur einer kommt in den Knast ... ich dachte, Unwissenheit schützt vor Strafe nicht....

Ich hoffe, dass da doch noch ein paar Taler an CM zurückfließen ...

Wenn Du noch magst, hier ist der Tradegate-Thread:

http://www.wallstreet-online.de/diskussion/1134727-1061-1070…

http://www.wallstreet-online.de/diskussion/1134727-1061-1070…

insidekino veröffentlicht jetzt für die Top 20 des Wochenendes auch das bisherige GesamteinspieL.

Frau Müller: ca. 3,6 Mio €

Fünf Freunde: ca. 1,1 Mio €.

Die Kopienzahl von Frau Müller dürfte nach meinen Beobachtungen auf an die 400 steigen. Daher müsste das Einspiel am kommenden Wochenende wieder relativ stabil bleiben (ca. 900.000 € am letzten Wochenende).

Frau Müller: ca. 3,6 Mio €

Fünf Freunde: ca. 1,1 Mio €.

Die Kopienzahl von Frau Müller dürfte nach meinen Beobachtungen auf an die 400 steigen. Daher müsste das Einspiel am kommenden Wochenende wieder relativ stabil bleiben (ca. 900.000 € am letzten Wochenende).

Immer wieder werden neue Trümmer auf die 1.30-1.33 gestellt.

Wer ist da so bestrebt, dass der der Kurs nicht steigt

Wer ist da so bestrebt, dass der der Kurs nicht steigt

Die Frage kann höchstens heißen: Wer hat da aus seiner Sicht gute Gründe zu verkaufen?

Sorry, aber es nervt einfach, wenn Du Dir das in Richtung Kursmanipulation schön redest.

Das ist allenfalls EINER von vielen möglichen guten Gründen für den/die Verkäufer.

Sorry, aber es nervt einfach, wenn Du Dir das in Richtung Kursmanipulation schön redest.

Das ist allenfalls EINER von vielen möglichen guten Gründen für den/die Verkäufer.

Sorry, aber es nervt einfach, wenn Du Dir das in Richtung Kursmanipulation schön redest.

Wer spricht hier von Kursmanipulation?

Leidest du an Paranoia?

Es gibt ja auch immer jemanden der gute Gründe hat zu kaufen, oder?

Was sollen diese dümmlichen, provokanten Kommentare?

Wer spricht hier von Kursmanipulation?

Leidest du an Paranoia?

Es gibt ja auch immer jemanden der gute Gründe hat zu kaufen, oder?

Was sollen diese dümmlichen, provokanten Kommentare?

"Wer ist da so bestrebt, dass der der Kurs nicht steigt"

Es war mir nicht bewusst, dass man diesen Satz auch anders deuten kann als ich es getan habe.

Damit behauptest Du doch, dass jemand um die 1,30 verkauft, damit der Kurs nicht steigt.

(Was dieser eigentlich tun würde.)

Wo verstehe ich Dich falsch?

Es war mir nicht bewusst, dass man diesen Satz auch anders deuten kann als ich es getan habe.

Damit behauptest Du doch, dass jemand um die 1,30 verkauft, damit der Kurs nicht steigt.

(Was dieser eigentlich tun würde.)

Wo verstehe ich Dich falsch?

Das es an der Börse nicht nur die Guten gibt, dass dürfte auch dir bekannt sein!

Ich beobachte nur das Orderbuch und sehe, dass genau wie vor 3 Wochen an dieser Marke starke Verkaufsorder in den Markt gestellt werden. Würde doch mehr Sinn machen die Papiere bei höheren Kursen zu verkaufen, sollten es tatsächlich echte Verkäufer sein.

Unter echte Verkäufer verstehe ich jene, welche sich von ihren CM-Papieren trennen wollen. Würden nicht immer diese grossen Brocken hineingeschmissen, dann wäre der Kurs ja schnell oben und dann könnte man leichter Kohle machen, oder?

Vielleicht sind es aber auch die ganz bösen Shorties, welche halt versuchen, dass der Kurs charttechnisch wichtige Marken nicht überwindet, um dann halt nach unten ihr Geld zu verdienen.

Vermutlich sind´s auch die Selben, welche ab 1.35 dann massiv einkaufen!?

Zweite Variante wäre, dass der Kurs halt für einen potentiellen Einsteiger noch nieder gehalten wird? Auch möglich und passiert sicher nicht zum ersten Mal!

Übrigens, an der Börse ist Manipulation das tägliche Brot!

Ich beobachte nur das Orderbuch und sehe, dass genau wie vor 3 Wochen an dieser Marke starke Verkaufsorder in den Markt gestellt werden. Würde doch mehr Sinn machen die Papiere bei höheren Kursen zu verkaufen, sollten es tatsächlich echte Verkäufer sein.

Unter echte Verkäufer verstehe ich jene, welche sich von ihren CM-Papieren trennen wollen. Würden nicht immer diese grossen Brocken hineingeschmissen, dann wäre der Kurs ja schnell oben und dann könnte man leichter Kohle machen, oder?

Vielleicht sind es aber auch die ganz bösen Shorties, welche halt versuchen, dass der Kurs charttechnisch wichtige Marken nicht überwindet, um dann halt nach unten ihr Geld zu verdienen.

Vermutlich sind´s auch die Selben, welche ab 1.35 dann massiv einkaufen!?

Zweite Variante wäre, dass der Kurs halt für einen potentiellen Einsteiger noch nieder gehalten wird? Auch möglich und passiert sicher nicht zum ersten Mal!

Übrigens, an der Börse ist Manipulation das tägliche Brot!

Also hatte ich Dich doch richtig verstanden.

Dann bleibe ich auch bei meinem ersten Posting, dem "provokanten, dümmlichen Kommentar".

Dann bleibe ich auch bei meinem ersten Posting, dem "provokanten, dümmlichen Kommentar".

Naja, das mit dem "Verstehen" darf angezweifelt werden!

Du konntest wie erwartet keine Antworten und Erklärungen geben!

Du konntest wie erwartet keine Antworten und Erklärungen geben!

Zu der neuen gelungenen Sport1 Seite gibts ein Interview mit dem Sport1 Geschäftsführer!

http://www.horizont.net/medien/nachrichten/Sport-1-Warum-der…

http://www.horizont.net/medien/nachrichten/Sport-1-Warum-der…

Die wirklich dicken Brocken werden doch ausserbörslich gehandelt. Und wer weiß, welche Geschäfte zu welchen Bedingungen zur Zeit bei der Constantin Medien AG offen sind. Es gibt vielleicht auch den einen oder anderen Großaktionär, der es vorzieht, mit verdeckten Karten zu spielen...

Antwort auf Beitrag Nr.: 48.920.153 von Der Tscheche am 29.01.15 10:29:25Sehr schönes Interview, danke für den Link.

Die Schlüsselsequenz für mich:

"Welche Rolle spielt Bewegtbild für das neue Sport 1? Bewegtbild ist aus drei Gründen ein ganz entscheidender Faktor: Nutzer legen enorm viel Wert auf qualitativ hochwertigen Bewegtbild-Content, besonders auf unseren mobilen Plattformen. Zweitens erzielen Videos in der Vermarktung einen höheren TKP. Und drittens ist unsere Bewegtbild-Kompetenz ein USP der Gesamtmarke Sport1. Durch unser redaktionelles und technisches Know-how und unsere Infrastruktur können wir von günstig produzierten Inhalten bis zu High-Quality-Programmen in HD alles bieten."

Das meinte ich, weniger elegant ausgedrückt mit:

Die Schlüsselsequenz für mich:

"Welche Rolle spielt Bewegtbild für das neue Sport 1? Bewegtbild ist aus drei Gründen ein ganz entscheidender Faktor: Nutzer legen enorm viel Wert auf qualitativ hochwertigen Bewegtbild-Content, besonders auf unseren mobilen Plattformen. Zweitens erzielen Videos in der Vermarktung einen höheren TKP. Und drittens ist unsere Bewegtbild-Kompetenz ein USP der Gesamtmarke Sport1. Durch unser redaktionelles und technisches Know-how und unsere Infrastruktur können wir von günstig produzierten Inhalten bis zu High-Quality-Programmen in HD alles bieten."

Das meinte ich, weniger elegant ausgedrückt mit:

Zitat von Der Tscheche: Ich bin übrigens immer mehr begeistert von der neuen Webseite, die nicht nur sehr ansprechend ist, sondern auch viel besser als die alte auf die Stärke von Sport1 im Vergleich zum wichtigsten Wettbewerber Kicker.de abstellt, die zumal bei der Webseitenvermarktung besonders viel einbringt, so viel ich weiß: Bewegtbilder.

Oha - da verkaufen wieder böse Menschen große Stückzahlen unter 1,30, damit der Kurs nicht steigt. *Ironie off*

Aber sie werden auch gekauft - wenn mein Tool stimmt, 100.000 Stück für 1,295. Wow.

Antwort auf Beitrag Nr.: 48.972.935 von Der Tscheche am 04.02.15 10:20:16............ wenigstens kann man heute doch schon mal Bewegung im Orderbuch erkennen!! schön!!

Oh je, und gleich nochmal 70k zum Verkauf.

Tja, es dürften halt alleine vom letzten Juli-September her jede Menge enttäuschter Spekulanten drin sein, die die Chance nutzen, jetzt auf ähnlichem Niveau wieder auszusteigen.

Das ist für mich jedenfalls der wahrscheinlichste / wichtigste Hintergrundfaktor.

Tja, es dürften halt alleine vom letzten Juli-September her jede Menge enttäuschter Spekulanten drin sein, die die Chance nutzen, jetzt auf ähnlichem Niveau wieder auszusteigen.

Das ist für mich jedenfalls der wahrscheinlichste / wichtigste Hintergrundfaktor.

Oh je, und gleich nochmal 70k zum Verkauf.

Tja, es dürften halt alleine vom letzten Juli-September her jede Menge enttäuschter Spekulanten drin sein, die die Chance nutzen, jetzt auf ähnlichem Niveau wieder auszusteigen.

Das ist für mich jedenfalls der wahrscheinlichste / wichtigste Hintergrundfaktor.

Oh, die 70k sind jetzt von 1,295 auf 1,31 geschoben worden. Ein Zittrig-Gierig-Hibbeliger?

Tja, es dürften halt alleine vom letzten Juli-September her jede Menge enttäuschter Spekulanten drin sein, die die Chance nutzen, jetzt auf ähnlichem Niveau wieder auszusteigen.

Das ist für mich jedenfalls der wahrscheinlichste / wichtigste Hintergrundfaktor.

Oh, die 70k sind jetzt von 1,295 auf 1,31 geschoben worden. Ein Zittrig-Gierig-Hibbeliger?

Ups, 70k zu 1,295 verkauft (schön!) und bei 1,31 stehen NOCHMAL 70k.

Leute, kauft dat einfach weg dat Zeugs.

Leute, kauft dat einfach weg dat Zeugs.

Die "Frustrierten" scheinen scheinen ja die 70k Packete zu lieben..

Jetzt weiss ich endlich wer hinter den Verkäufen steht!

Also ganz einfach formuliert: Frustrierte verkaufen immer so um die 1.30 und die Euphorischen kaufen diese Pakete auf.

Jetzt ist ein wenig Sand ins Getriebe gekommen, scheint vielleicht doch der Frust im Orderbuch zu überwiegen!

Jetzt weiss ich endlich wer hinter den Verkäufen steht!

Also ganz einfach formuliert: Frustrierte verkaufen immer so um die 1.30 und die Euphorischen kaufen diese Pakete auf.

Jetzt ist ein wenig Sand ins Getriebe gekommen, scheint vielleicht doch der Frust im Orderbuch zu überwiegen!

Jetzt unterstelle doch bitte nicht MIR, das zu tun, was DU praktizierst:

so zu tun, als wüsste man, welche Motive hinter den vermehrten Verkäufen um die 1,30 herum stecken.

Dass man 70k-Pakete "in den Weg" stellt, damit der Kurs nicht nach oben geht, ist doch noch deutlich fragwürdiger, da brauche ich keine Smilies, um darauf hinzuweisen.

Ich klinke mich jetzt hier mal ein paar Tage aus, ist mir zu wenig "konsensuell" und Argumente laufen ins Leere.

so zu tun, als wüsste man, welche Motive hinter den vermehrten Verkäufen um die 1,30 herum stecken.

Dass man 70k-Pakete "in den Weg" stellt, damit der Kurs nicht nach oben geht, ist doch noch deutlich fragwürdiger, da brauche ich keine Smilies, um darauf hinzuweisen.

Ich klinke mich jetzt hier mal ein paar Tage aus, ist mir zu wenig "konsensuell" und Argumente laufen ins Leere.

Antwort auf Beitrag Nr.: 48.963.236 von Der Tscheche am 03.02.15 13:28:36@Tscheche

Vielen Dank für den link, ich hab von meiner Bank mal eine Tel aus B bekommen, da rufe ich mal an.

Bei 1,31 ist der 70k Verkäufer wieder da, aber ....haltet Euch fest ... gleich geht's ab ... was ich auf der Geldseite für eine Stückzahl sehe ....

373 Stück (nicht k ) für 1,297

) für 1,297

Okay ich wollte die angespannte Herrenrunde mal auflockern, ups Gleichberechtigungsgesetz .... oder auch die Damen. Scherz off

es sind aber auch 4 10k Käufer dabei .... ich mach jetzt mal den Kosto... kaufen schlafen und in 5 Jahren .....

Vielen Dank für den link, ich hab von meiner Bank mal eine Tel aus B bekommen, da rufe ich mal an.

Bei 1,31 ist der 70k Verkäufer wieder da, aber ....haltet Euch fest ... gleich geht's ab ... was ich auf der Geldseite für eine Stückzahl sehe ....

373 Stück (nicht k

) für 1,297

) für 1,297Okay ich wollte die angespannte Herrenrunde mal auflockern, ups Gleichberechtigungsgesetz .... oder auch die Damen. Scherz off

es sind aber auch 4 10k Käufer dabei .... ich mach jetzt mal den Kosto... kaufen schlafen und in 5 Jahren .....

Jeden Tag das gleiche Ritual!

Startet ein Ausbruchsversuch, dann nimmt der Verkaufsdruck gewaltig zu!

Vielleicht trennen sich die Ärzte-BWVA von ihrem 9,6%igen Packet, denn die hätten u.a. tatsächlich allen Grund enttäuscht zu sein.

Die nächste meldepflichtige Schwelle bei den Stückzahlen wird´s ja zeigen!

Startet ein Ausbruchsversuch, dann nimmt der Verkaufsdruck gewaltig zu!

Vielleicht trennen sich die Ärzte-BWVA von ihrem 9,6%igen Packet, denn die hätten u.a. tatsächlich allen Grund enttäuscht zu sein.

Die nächste meldepflichtige Schwelle bei den Stückzahlen wird´s ja zeigen!

Antwort auf Beitrag Nr.: 48.976.478 von buynow am 04.02.15 15:13:12"Vielleicht trennen sich die Ärzte-BWVA von ihrem 9,6%igen Packet, denn die hätten u.a. tatsächlich allen Grund enttäuscht zu sein."

Warum tippst Du gerade auf die Ärzte-BWA? Nicht nur die haben allen Grund enttäucht zu sein. Alle CM-Aktionäte und auch alle Highligh-Aktionäre haben allen Grund enttäuscht zu sein von der bisherigen Performance des im deutsch-sprachigen Raum führenden Medienkonzerns.. Es könnten also auch so einige Aktionäre aus dem Streubestitz-Anteil sein, die nicht der Meldepflicht unterliegen, unter den derzeitigen Verkäufern sein.

Warum tippst Du gerade auf die Ärzte-BWA? Nicht nur die haben allen Grund enttäucht zu sein. Alle CM-Aktionäte und auch alle Highligh-Aktionäre haben allen Grund enttäuscht zu sein von der bisherigen Performance des im deutsch-sprachigen Raum führenden Medienkonzerns.. Es könnten also auch so einige Aktionäre aus dem Streubestitz-Anteil sein, die nicht der Meldepflicht unterliegen, unter den derzeitigen Verkäufern sein.

Antwort auf Beitrag Nr.: 48.976.478 von buynow am 04.02.15 15:13:12@Pescados

Wieder mal falsch angeklickt: Mein letztes Posting sollte die Antwort sein auf Deinen Beitrag Nr. 5106.

Wieder mal falsch angeklickt: Mein letztes Posting sollte die Antwort sein auf Deinen Beitrag Nr. 5106.

Antwort auf Beitrag Nr.: 48.988.676 von Mariechen2 am 05.02.15 14:41:26

Rein MEINE persönliche Vermutung Mariechen!

Könnte ja sein, dass die Ärzte ihren Anteil herunterfahren (lassen).

Dem Volumen und der Vorgangsweise nach, dürfte sich es um vielleicht nur Einen im Auftrag agierenden Verkäufer handeln.

Wie gesagt, nur mein Eindruck. Die im Streubesitz befindlichen Papiere sind ja eher den Kleinaktionären zugehörig!

Aber wie gesagt, warten wir ab ob sich die Besitzverhältnisse ad-hocpflichtig verschieben!

Rein MEINE persönliche Vermutung Mariechen!

Könnte ja sein, dass die Ärzte ihren Anteil herunterfahren (lassen).

Dem Volumen und der Vorgangsweise nach, dürfte sich es um vielleicht nur Einen im Auftrag agierenden Verkäufer handeln.

Wie gesagt, nur mein Eindruck. Die im Streubesitz befindlichen Papiere sind ja eher den Kleinaktionären zugehörig!

Aber wie gesagt, warten wir ab ob sich die Besitzverhältnisse ad-hocpflichtig verschieben!

Übrigens, weisst du um wen es sich bei der DHV Gmbh handelt

Scheint mit fast 900k als Käufer im Jahre 2009 auf!

Scheint mit fast 900k als Käufer im Jahre 2009 auf!

Und wieder 65k auf 1,295 gestellt

Antwort auf Beitrag Nr.: 48.990.104 von PESCADOS am 05.02.15 16:23:42Geschäftsführer der DHV GmbH mit Sitz in München ist ein Dr. Dieter Hahn. Das Stammkapital der Firma beträgt 25.000 Euro.

Der Kauf der 700.000 Aktien (11.05.2009) ist nach meinem Kenntnisstand nicht der DHV-GmbH, sondern Herrn Burgener zuzuordnen.

Der Kauf der 700.000 Aktien (11.05.2009) ist nach meinem Kenntnisstand nicht der DHV-GmbH, sondern Herrn Burgener zuzuordnen.

Danke Mariechen, hab´s gerade selber recherchiert

Aber am 14.05, 2009 scheinen sehr wohl 700k von DHV als K auf!

P.S: Der Hahn ist ja wirklich überall mit drinnen!

Aber am 14.05, 2009 scheinen sehr wohl 700k von DHV als K auf!

P.S: Der Hahn ist ja wirklich überall mit drinnen!

Antwort auf Beitrag Nr.: 48.990.581 von Mariechen2 am 05.02.15 16:54:09Deine Übersicht scheint nicht ganz zu stimmen.

Im Geschäftsbericht 2009, Seite 21 wird unter Director's Dealings Herr Bernhard Burgener als Käufer (14.05.2009) von 700.000 Stück zu 2,00 Euro aufgeführt.

Im Geschäftsbericht 2009, Seite 21 wird unter Director's Dealings Herr Bernhard Burgener als Käufer (14.05.2009) von 700.000 Stück zu 2,00 Euro aufgeführt.

Die Übersicht ist aus http://insiderdaten.de welche ich auch gepostet habe!

Antwort auf Beitrag Nr.: 48.991.322 von PESCADOS am 05.02.15 17:43:01Ich glaube eher meinen eigenen Aufzeichnungen und dem Geschäftsbericht von CM als auf "Insiderdaten"

Antwort auf Beitrag Nr.: 48.991.415 von Mariechen2 am 05.02.15 17:49:20Halte insider für eine eher zuverlässige Quelle. Irrtümer sind halt niemals ausgeschlossen!

Habe jetzt eine andere Quelle gefunden und die gibt dir Recht, Mariechen!

Antwort auf Beitrag Nr.: 48.991.481 von PESCADOS am 05.02.15 17:55:27Zu den 700.000 Stück folgender Link:

http://www.constantin-medien.de/dasat/index.php?cid=100577&c…

http://www.constantin-medien.de/dasat/index.php?cid=100577&c…

Ab welchem CM Kurs wird dem Burgner sein Bestand grün?

Mit der Jahresgage in der Höhe eines CEO von einem DAX-Unternehmen ist die Farbe eh egal...

Aber um die 2.50 dürfte sein Depot in etwa pari sein!

Aber um die 2.50 dürfte sein Depot in etwa pari sein!

Antwort auf Beitrag Nr.: 48.991.991 von PESCADOS am 05.02.15 18:35:422,50 Euro scheinen mir eher zu hoch gegriffen, ich meine um die 2,10 Euro dürften es sein.

Antwort auf Beitrag Nr.: 48.992.291 von Mariechen2 am 05.02.15 19:07:46

Naja, wir wollen nicht ganz kleinlich sein Mariechen und vergönnen ihm und uns die 2.50.

Ich bin ja schon sehr gespannt auf den Ausblick fürs neue Geschäftsjahr!

Hat er etwa im März ein Ass im Ärmel

Zitat von Mariechen2: 2,50 Euro scheinen mir eher zu hoch gegriffen, ich meine um die 2,10 Euro dürften es sein.

Naja, wir wollen nicht ganz kleinlich sein Mariechen und vergönnen ihm und uns die 2.50.

Ich bin ja schon sehr gespannt auf den Ausblick fürs neue Geschäftsjahr!

Hat er etwa im März ein Ass im Ärmel

Vollangriff von RB Leibzig

Zurückhaltung ade. Der ambitionierte Zweitligist RB Leipzig mit Sportdirektor Ralf Rangnick macht in Sachen Aufstieg ernst, personell und verbal.

http://www.sport1.de/fussball/2-bundesliga/2015/02/2-bundesl…

Zurückhaltung ade. Der ambitionierte Zweitligist RB Leipzig mit Sportdirektor Ralf Rangnick macht in Sachen Aufstieg ernst, personell und verbal.

http://www.sport1.de/fussball/2-bundesliga/2015/02/2-bundesl…

Die Prognose für das Wochenende von insidekino.de:

Fünf Freunde: 150.000 Besucher

Frau Müller: 110.000 Besucher

Fünf Freunde: 150.000 Besucher

Frau Müller: 110.000 Besucher

Antwort auf Beitrag Nr.: 48.992.492 von PESCADOS am 05.02.15 19:26:58wenn Didi H. (und ich meine nicht den D. Hallervorden :eek der Geldkurs Mann 75k zu 1,28 ist, dann verbilligt er vielleicht doch noch auf 2,10€

der Geldkurs Mann 75k zu 1,28 ist, dann verbilligt er vielleicht doch noch auf 2,10€

Ich hatte ja vor einigen Tagen berichten, dass ich bei Tradegate wegen meiner Order "Unstimmigkeiten" hatte.

Erklärung, klingt komisch, ist aber so, wer wie ich via Targobank bei Tradegate handeln möchte, handelt nur außerbörslich!!! d.h., was man unter Reuters bei Tradegate sieht, ist die Tradegate Exchange, quasi 2 Plattformen, aber ein Laden..... andere Banken (eine aus Quickborn und eine Bank für "Aktionäre" :lickbietet den direkten Handel an der TG Exchange an.. daher konnte ich auch unter T&S nichts sehen und die Geld Brief Kurse sind andere als in der Abteilung außerbörslich ....

alles wertfrei, sol auch keine Werbung sein, falls sich jemand auf den Schlips oder Handtasche getreten fühlt

der Geldkurs Mann 75k zu 1,28 ist, dann verbilligt er vielleicht doch noch auf 2,10€

der Geldkurs Mann 75k zu 1,28 ist, dann verbilligt er vielleicht doch noch auf 2,10€Ich hatte ja vor einigen Tagen berichten, dass ich bei Tradegate wegen meiner Order "Unstimmigkeiten" hatte.

Erklärung, klingt komisch, ist aber so, wer wie ich via Targobank bei Tradegate handeln möchte, handelt nur außerbörslich!!! d.h., was man unter Reuters bei Tradegate sieht, ist die Tradegate Exchange, quasi 2 Plattformen, aber ein Laden..... andere Banken (eine aus Quickborn und eine Bank für "Aktionäre" :lick

bietet den direkten Handel an der TG Exchange an.. daher konnte ich auch unter T&S nichts sehen und die Geld Brief Kurse sind andere als in der Abteilung außerbörslich ....alles wertfrei, sol auch keine Werbung sein, falls sich jemand auf den Schlips oder Handtasche getreten fühlt

Xetra-Schluss 1.295 so wie gestern.

Volumen war heute etwas bescheiden

Volumen war heute etwas bescheiden

Antwort auf Beitrag Nr.: 48.995.159 von PESCADOS am 06.02.15 06:06:40

Naja, das ist ja heute der "Vollangriff" gegen Aue - voll in die Hose gegangen..

Das kommt beim Didi M. sicher keine Freude auf!

Zitat von PESCADOS: Vollangriff von RB Leibzig

Zurückhaltung ade. Der ambitionierte Zweitligist RB Leipzig mit Sportdirektor Ralf Rangnick macht in Sachen Aufstieg ernst, personell und verbal.

http://www.sport1.de/fussball/2-bundesliga/2015/02/2-bundesl…

Naja, das ist ja heute der "Vollangriff" gegen Aue - voll in die Hose gegangen..

Das kommt beim Didi M. sicher keine Freude auf!

Nachtrag zum gestrigen RB Leibzig-Spiel in Aue.

Wenn ich der D.M. wäre, dann hätte ich schon längst den Geldhahn abgedreht.

Geschmackloser geht´s ja wirklich nicht mehr!

http://www.focus.de/sport/fussball/bundesliga2/skandal-in-de…

Wenn ich der D.M. wäre, dann hätte ich schon längst den Geldhahn abgedreht.

Geschmackloser geht´s ja wirklich nicht mehr!

http://www.focus.de/sport/fussball/bundesliga2/skandal-in-de…

Sport1 hält an einem absoluten Quotenkiller fest

10.000 Zuseher an einem Samstagabend ist alarmierend!

http://www.quotenmeter.de/n/76220/sport1-call-in-als-quotenk…

10.000 Zuseher an einem Samstagabend ist alarmierend!

http://www.quotenmeter.de/n/76220/sport1-call-in-als-quotenk…

Gesamtumsatzzahlen inklusive Sonntag:

Fünf Freunde: Ca. 2,3 Mio €

Frau Müller: Ca. 4,75 Mio €.

Fünf Freunde: Ca. 2,3 Mio €

Frau Müller: Ca. 4,75 Mio €.

Also, via den RB-Sender ServusTV plant der Didi kein weiteres Engagement in Sportrechte!

Vielleicht wird´s doch noch was mit einer Beteiligung an Sport1!

Vielleicht wird´s doch noch was mit einer Beteiligung an Sport1!

RB-Leibzig hat den Trainer gefeuert!

Der Weg für Tuchel wird freigemacht!

http://www.spiegel.de/sport/fussball/rb-leipzig-entlaesst-al…

Der Weg für Tuchel wird freigemacht!

http://www.spiegel.de/sport/fussball/rb-leipzig-entlaesst-al…

Die letzte Hoffnung, dass sie in die 1. Liga durchmarschieren

http://www.sport1.de/fussball/2-bundesliga/2015/02/rb-leipzi…

http://www.sport1.de/fussball/2-bundesliga/2015/02/rb-leipzi…

Erneut schlechte Einschaltquoten bei Sport1

http://www.quotenmeter.de/n/76287/schlechtes-sport1-weder-fa…

http://www.quotenmeter.de/n/76287/schlechtes-sport1-weder-fa…

Orderbuch wird auch von Tag zu Tag düsterer...

Denke, dass war´s definitiv mit dem Ausbruch über die 1.30 mangels an starken Käufern!

Denke, dass war´s definitiv mit dem Ausbruch über die 1.30 mangels an starken Käufern!

Antwort auf Beitrag Nr.: 49.041.764 von PESCADOS am 11.02.15 17:17:40Es gibt genug starke Käufer am Markt. Leider zeigen diese kein Interesse an Aktien des vom Großaktionär KF 15/Dr. Dieter Hahn dominierten Unternehmen.

Antwort auf Beitrag Nr.: 49.048.121 von Mariechen2 am 12.02.15 10:53:55

Ja leider hat der Hahn, trotz grosser Ankündigung bis dato nix bewirken können sonder eher das Gegenteil!

Bis zur Bekanntgabe der Jahreszahlen und dem Ausblick für 2015, traut sich vermutlich eh kein neuer Käufer die Papiere anzurühren!

Zitat von Mariechen2: Es gibt genug starke Käufer am Markt. Leider zeigen diese kein Interesse an Aktien des vom Großaktionär KF 15/Dr. Dieter Hahn dominierten Unternehmen.

Ja leider hat der Hahn, trotz grosser Ankündigung bis dato nix bewirken können sonder eher das Gegenteil!

Bis zur Bekanntgabe der Jahreszahlen und dem Ausblick für 2015, traut sich vermutlich eh kein neuer Käufer die Papiere anzurühren!

Hatte vor einigen Wochen in einer Mail an die PR-Abteilung heftig kritisiert, dass in Sport1 keine Werbung zu aktuellen Kinofilmen geschaltet wird. Die PR_Abteilung hatte dieses Vorgehen aber bekräftigt, da die Zielgruppen nicht identisch wären. Ich hatte entgegnet, dass fußballinteressierte Männer auch mit ihren Kindern bzw. Frauen über andere Themen sprechen. Wie aktuell auf Sport1 zu sehen, hatte ich mittlerweile mit meiner Kritik Erfolg. Plötzlich läuft großflächig Werbung! Wurde auch höchste Zeit!

Antwort auf Beitrag Nr.: 49.065.065 von pebe1975 am 13.02.15 16:39:14Darf ja niemand wundern, dass der Aktienkurs nicht mal die 1.30er Hürde schafft!

Unfassbar und hochgradig bedenklich, wenn Klein-Aktionäre auf solche gravierenden Missstände hinweisen müssen...

CEO & ahnungslose Friends dürfen sich bei CM getrost die Hand schütteln!

Unfassbar und hochgradig bedenklich, wenn Klein-Aktionäre auf solche gravierenden Missstände hinweisen müssen...

CEO & ahnungslose Friends dürfen sich bei CM getrost die Hand schütteln!

Gestern war er s noch nicht und heut ist plötzlich der Tuchel ein Thema beim Rangnick als Trainer für RB-Leibzig

Sowas, Sachen gibt´s...

http://www.sport1.de/fussball/2-bundesliga/2015/02/ralf-rang…

Sowas, Sachen gibt´s...

http://www.sport1.de/fussball/2-bundesliga/2015/02/ralf-rang…

Antwort auf Beitrag Nr.: 49.065.245 von PESCADOS am 13.02.15 16:55:38Als Aktionär der Borussia Dortmund GmbH & Co. KGaA bin ich schon sehr an Meldungen zu Trainern, Spielern und sonstigen Internas zu dem Verein interessiert. Sie könnten immerhin kursrelevant sein.

Was aber ist für die Constantin Medien AG und die Aktionäre der Gesellschaft so wichtig an Tuchel, Rangnick und dem aktuell auf Platz 7 stehenden Zweitligisten RB Leipzig? Vielleicht findet sich mal jemand, der mich da aufklärt.

Was aber ist für die Constantin Medien AG und die Aktionäre der Gesellschaft so wichtig an Tuchel, Rangnick und dem aktuell auf Platz 7 stehenden Zweitligisten RB Leipzig? Vielleicht findet sich mal jemand, der mich da aufklärt.

Antwort auf Beitrag Nr.: 49.073.975 von Mariechen2 am 15.02.15 00:35:44Was aber ist für die Constantin Medien AG und die Aktionäre der Gesellschaft so wichtig an Tuchel, Rangnick und dem aktuell auf Platz 7 stehenden Zweitligisten RB Leipzig? Vielleicht findet sich mal jemand, der mich da aufklärt.

Bitte Beiträge lesen!

Das Thema Tuchel-RB-Leibzig und ein eventueller Einstieg von RB bei Sport1 beim Aufstieg von RB-Leibzig in die 1. Bundesliga wurde hier schon MEHRMALS diskutiert!

Vermutlich wäre Tuchel der letzte Strohhalm für Leibzig, dass sie es noch heuer schaffen!

Wenn sie in der 2.Liga bleiben, dann heisst es eben >Bitte Warten<

Übrigens wenn der BVB seine Siegesserie fortsetzt, dann wird´s eventuell doch noch was mit dem Europa League - Platz. Das brächte Mega-Einschalt-Quoten für Sport1

Bitte Beiträge lesen!

Das Thema Tuchel-RB-Leibzig und ein eventueller Einstieg von RB bei Sport1 beim Aufstieg von RB-Leibzig in die 1. Bundesliga wurde hier schon MEHRMALS diskutiert!

Vermutlich wäre Tuchel der letzte Strohhalm für Leibzig, dass sie es noch heuer schaffen!

Wenn sie in der 2.Liga bleiben, dann heisst es eben >Bitte Warten<

Übrigens wenn der BVB seine Siegesserie fortsetzt, dann wird´s eventuell doch noch was mit dem Europa League - Platz. Das brächte Mega-Einschalt-Quoten für Sport1

Aber eigentlich wäre ein RedBull Einstieg für die Zweite Liga noch sinnvoller. Schließlich hält Constantin die FreeTV Rechte. Warum sollte es also unbedingt die erste Liga sein?

Weil mit dem Geld von RB vermutlich um die BULI-Rechte geboten wird.

Das hätte doch nur werbewirksamen Sinn, wenn sie dort auch präsent sind.

Ich werde mich jetzt zu diesen Spekulationen, bis konkretes vorliegt nicht mehr äussern!

Das hätte doch nur werbewirksamen Sinn, wenn sie dort auch präsent sind.

Ich werde mich jetzt zu diesen Spekulationen, bis konkretes vorliegt nicht mehr äussern!

Abgesehen davon, darf Sport 1 nur das MONTAGS-Spiel Live ausstrahlen.

Sport1 hält die alleinigen Erstverwerterrechte für die Spiele der 2. Bundesliga am Freitag und Sonntag und darf neben Sky das Montagsspiel live im Free-TV ausstrahlen.

Für Mateschitz ist die Welt nicht genug und das schon gar nicht...

Sport1 hält die alleinigen Erstverwerterrechte für die Spiele der 2. Bundesliga am Freitag und Sonntag und darf neben Sky das Montagsspiel live im Free-TV ausstrahlen.

Für Mateschitz ist die Welt nicht genug und das schon gar nicht...

Richtige Entscheidung und jetzt noch einen guten Reporter finden!

Sport1 macht Tochter Wontorra zur 1