Universal + Vulcan wird Altona Mining Merger-Thread - 500 Beiträge pro Seite (Seite 10)

eröffnet am 10.03.10 09:45:53 von

neuester Beitrag 29.05.20 17:43:35 von

neuester Beitrag 29.05.20 17:43:35 von

Beiträge: 5.933

ID: 1.156.470

ID: 1.156.470

Aufrufe heute: 1

Gesamt: 825.397

Gesamt: 825.397

Aktive User: 0

ISIN: AU000000AOH9 · WKN: A1C15Y

0,0680

EUR

-15,00 %

-0,0120 EUR

Letzter Kurs 05.04.18 Stuttgart

Werte aus der Branche Stahl und Bergbau

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 61,99 | +42,54 | |

| 2,8300 | +10,12 | |

| 29,00 | +9,81 | |

| 216,85 | +9,55 | |

| 525,00 | +9,37 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,9000 | -10,55 | |

| 521,75 | -11,40 | |

| 404,85 | -12,35 | |

| 525,00 | -12,50 | |

| 706,70 | -12,69 |

Antwort auf Beitrag Nr.: 47.180.314 von kirschblau am 19.06.14 22:43:54ich wette auch, das wir dazu nichts finden. Genau das meinte ich mit meinem Beitrag....

Das Management hat m.E. Bis zur Weichenstellung für die kommende HV drei Möglichkeiten:a) die Verabreichung einer Dividende für das vergangene Geschäftsjahr als Beruhigungsspille für schmerzgeplagte Investoren, b) ein substantielleS Aufdecken von Shareholder Value durch eine zufriedenstellend gute Lösung für Roseby und c) das zweifelhafte Vergnügen eines Flirts mit einem Second Strike.

So ein Second Strike wird eine sehr knappe Sache- beim First Strike zuletzt gab es einen Überhang von ca. 3 Prozent. Mittlerweile haben die asiatischen Investmentbanker, die da für AC in China scouten etwas zugekauft- so auch die beiden Fonds-daher könnte es diesmal richtig spannend werden. Ich selbst habe, für den Fall, dass Punkt c) zur Anwendung kommt, heuer gelegentlich mal noch etwas dazugekauft, weil ich meine, dass das Risiko, bei einem aktuellen Entity Value (MC-cash) von 65 mAUD- d.h. Weniger als 50m Euro- sehr gut überschaubar ist.

Meine Empfehlung daher, für alle die nicht nur lamentieren, sondern auch etwas tun wollen, still und leise - den individuellen Möglichkeiten entsprechend, die jeweiligen Positionen aufstocken und sich dann - ganz wichtig-die Mühe machen, bei der kommenden HV entsprechend abzustimmen, oder - so wie wir alle hoffen- nach einer Entscheidung um Roseby gegebenenfalls satte Gewinne mitzunehmen.

Lamentieren bringt null- tun wäre angesagt!

So ein Second Strike wird eine sehr knappe Sache- beim First Strike zuletzt gab es einen Überhang von ca. 3 Prozent. Mittlerweile haben die asiatischen Investmentbanker, die da für AC in China scouten etwas zugekauft- so auch die beiden Fonds-daher könnte es diesmal richtig spannend werden. Ich selbst habe, für den Fall, dass Punkt c) zur Anwendung kommt, heuer gelegentlich mal noch etwas dazugekauft, weil ich meine, dass das Risiko, bei einem aktuellen Entity Value (MC-cash) von 65 mAUD- d.h. Weniger als 50m Euro- sehr gut überschaubar ist.

Meine Empfehlung daher, für alle die nicht nur lamentieren, sondern auch etwas tun wollen, still und leise - den individuellen Möglichkeiten entsprechend, die jeweiligen Positionen aufstocken und sich dann - ganz wichtig-die Mühe machen, bei der kommenden HV entsprechend abzustimmen, oder - so wie wir alle hoffen- nach einer Entscheidung um Roseby gegebenenfalls satte Gewinne mitzunehmen.

Lamentieren bringt null- tun wäre angesagt!

Antwort auf Beitrag Nr.: 47.181.180 von Bigdonkey am 20.06.14 08:39:04trostlos.

ich glaube nicht, dass das fernbleiben von AC in frankfurt etwas mit einer kommenden, positiven meldung zu roseby zu tun hat.

meiner meinung nach wird hier groteskes kino betrieben um bis zur kommenden HV durchzuhalten und sich und seinen jungs dann ein weiteres jahr auf unsere kosten ein fettes gehalt auszuzahlen. mir ist vollkommen schleierhaft wie man die andauernde erfolglosigkeit weiterhin schönfärben will.

wenn ich an die aussagen von AC denke in denen er sich als ziel gesetzt hatte aus AOH ein 2 Mrd AUD unternehmen zu machen hätte mir dies damals schon die augen hinsichtlich seiner glaubwürdigkeit öffnen sollen.

was mich am meisten ärgert: ich wurde von einem guten freund auf das managment risiko hingewiesen und habe ihn sogar noch motiviert zu investieren.

es ist traurig, aber ich stelle mich schön langsam darauf hier mit einem nicht unerheblichen verlust und leider auch mit vielen verpassten opportunity chancen auszusteigen.

die chance auf einen 2nd strike möchte ich aber zumindest noch nutzen. mehr werden wir hier aber auch nicht ausrichten können wenn die beiden großen investoren sich nicht bald dazu entscheiden das management auszuwechseln. absolut nicht nachvollziehbar warum hier nicht schon schärfer agiert wurde.

heute vor 6 jahren habe ich damals noch in vulcan zu investieren begonnen. ungeduld kann man mir daher nicht unterstellen.

wie sagt man so schön: man kann in den charakter eines menschen leider nicht hineinsehen.

ich glaube nicht, dass das fernbleiben von AC in frankfurt etwas mit einer kommenden, positiven meldung zu roseby zu tun hat.

meiner meinung nach wird hier groteskes kino betrieben um bis zur kommenden HV durchzuhalten und sich und seinen jungs dann ein weiteres jahr auf unsere kosten ein fettes gehalt auszuzahlen. mir ist vollkommen schleierhaft wie man die andauernde erfolglosigkeit weiterhin schönfärben will.

wenn ich an die aussagen von AC denke in denen er sich als ziel gesetzt hatte aus AOH ein 2 Mrd AUD unternehmen zu machen hätte mir dies damals schon die augen hinsichtlich seiner glaubwürdigkeit öffnen sollen.

was mich am meisten ärgert: ich wurde von einem guten freund auf das managment risiko hingewiesen und habe ihn sogar noch motiviert zu investieren.

es ist traurig, aber ich stelle mich schön langsam darauf hier mit einem nicht unerheblichen verlust und leider auch mit vielen verpassten opportunity chancen auszusteigen.

die chance auf einen 2nd strike möchte ich aber zumindest noch nutzen. mehr werden wir hier aber auch nicht ausrichten können wenn die beiden großen investoren sich nicht bald dazu entscheiden das management auszuwechseln. absolut nicht nachvollziehbar warum hier nicht schon schärfer agiert wurde.

heute vor 6 jahren habe ich damals noch in vulcan zu investieren begonnen. ungeduld kann man mir daher nicht unterstellen.

wie sagt man so schön: man kann in den charakter eines menschen leider nicht hineinsehen.

ja es ist trostlos....wenn man überlegt das man jetzt schon versucht Roseby 18 Monate zu verkaufen oder was auch immer, ist echt traurig....

in der Zeit... naja was solls...ausharren...und hoffen !!

Gruß

in der Zeit... naja was solls...ausharren...und hoffen !!

Gruß

Antwort auf Beitrag Nr.: 47.209.082 von kirschblau am 25.06.14 17:55:45So lange wie du bin ich nicht dabei. Insgesamt dürfte es jetzt aber auch schon 3-4 Jahre sein. Bis zum geplatzten Deal mit Xtrata kann ich mir nicht vorwerfen etwas falsch gemacht oder falsch eingeschätzt zu haben. AC hatte sich schon immer ein ordentliches Gehalt gegönnt. War aber mit der allgemeinen Einkommenssituation in Australien begründet worden und mir auch egal, weil ich auf einen zufriedenstellenden Ausgang zu Roseby spekuliert habe. Als Sicherheit hatten und haben wir ja Finnland.

An dem Punkt als die Absage von Roseby kam, habe ich den gleiche Fehler gemacht, wie die meisten hier. Ich bin investiert geblieben... Was man damals noch nicht überblicken konnte, war der Verfall der Rohstoffpreise und das das MMG so dreist ist, sich die opulenten Gehälter weiter auszuzahlen. Da hilft dann auch nicht mehr das Finnlandprojekt, wenn dort an der Profitabilitätsgrenze durch den niedrigen Kupferpreis gearbeitet wird. Dazu dann die Gehälter und wir Aktionäre haben die Arschkarte.

Tja, ich hab Altona abgeschrieben. Wenn noch eine Überraschung kommt, gerne! Drauf Hoffen oder Spekulieren tue ich nicht mehr.

Schöne Grüße

Fatalis

An dem Punkt als die Absage von Roseby kam, habe ich den gleiche Fehler gemacht, wie die meisten hier. Ich bin investiert geblieben... Was man damals noch nicht überblicken konnte, war der Verfall der Rohstoffpreise und das das MMG so dreist ist, sich die opulenten Gehälter weiter auszuzahlen. Da hilft dann auch nicht mehr das Finnlandprojekt, wenn dort an der Profitabilitätsgrenze durch den niedrigen Kupferpreis gearbeitet wird. Dazu dann die Gehälter und wir Aktionäre haben die Arschkarte.

Tja, ich hab Altona abgeschrieben. Wenn noch eine Überraschung kommt, gerne! Drauf Hoffen oder Spekulieren tue ich nicht mehr.

Schöne Grüße

Fatalis

Trading Spotlight

Antwort auf Beitrag Nr.: 47.209.376 von fatalis-neu am 25.06.14 18:53:42... so drastisch mit dem Abschreiben sehe ich das noch nicht.

Auch wenn ich ebenfalls mehr als enttäuscht bin vom Werdegang der letzten Jahre. Man weiß halt nie was kommt.

Anfang 2009 wollte ich bei Pro7 einsteigen, sah aber eher den Aufkauf durch eine andere Mediengesellschaft, daher ließ ich es. Heute weiß ich, dass es ein rießen Fehler war. Damals knapp 1,-€ und schaut mal heute.

Ich könnte heulen.

Also man sollte niemals nie sagen.

Auch wenn ich ebenfalls mehr als enttäuscht bin vom Werdegang der letzten Jahre. Man weiß halt nie was kommt.

Anfang 2009 wollte ich bei Pro7 einsteigen, sah aber eher den Aufkauf durch eine andere Mediengesellschaft, daher ließ ich es. Heute weiß ich, dass es ein rießen Fehler war. Damals knapp 1,-€ und schaut mal heute.

Ich könnte heulen.

Also man sollte niemals nie sagen.

Alles wird Gut....

Mittwoch, 25. Juni 2014

China gibt den Takt vorIn Gold und Kupfer ist Musik drin

Von Nicolas Saurenz und Franz-Georg Wenner

Auch für Rohstoffe wie Edelmetalle oder Kupfer wird die chinesische Nachfrage immer wichtiger. Am Kupfermarkt existiert dadurch aktuell sogar ein globales Angebotsdefizit. Die Suche nach sicheren Häfen treibt zusätzlich die Preise an.

Charts

Kupfer 6.939,01

Die Preise für Gold, Silber und Kupfer haben sich in den vergangenen Tagen merklich erholt. Sie erreichten Mehrmonatshöchststände. Die anhaltenden Kämpfe im Irak, die möglicherweise auf den Iran übergreifen könnten, haben die Flucht in Sicherheit verstärkt.

Allerdings sorgen auch positive Konjunkturdaten aus den USA und vor allem aus China für eine bessere Stimmung unter den Rohstoff-Anlegern. So war die US-Industrieproduktion wegen der stärkeren Nachfrage nach Autos und Baumaterialien im Mai um 0,6 Prozent gegenüber dem Vormonat gestiegen. Zudem verwiesen Analysten auf den Einkaufsmanagerindex für die chinesische Industrie, den die Bank HSBC veröffentlicht. Der Index war im Juni auf 50,8 Punkte gestiegen. Damit rangiert er das erste Mal in diesem Jahr oberhalb der 50er-Marke, ab der Wachstum signalisiert wird.

Optimismus kehrt zurück

Die Zuversicht spiegelt sich auch bei den Anlegern wider. So sind an den US-Terminbörsen zum ersten Mal seit Wochen wieder Netto-Long-Positionen bei Gold und Silber aufgebaut worden. Allerdings bleibt abzuwarten, wie nachhaltig diese Engagements sind.

Die Importe aus China versprechen allerdings diese Nachhaltigkeit, denn sowohl bei den Edelmetallen als auch beim Kupfer sind die Einfuhren in den vergangenen Monaten deutlich angestiegen und liegen über dem Vorjahr. Damit wird China zu einem immer wichtigeren Faktor bei der Preisbildung von Metallen. Besonders deutlich wird dies am Beispiel des Kupferhandels.

Kupfer mit Angebotsdefizit

China ist der mit weitem Abstand weltgrößte Verbraucher von Kupfer. Der Rohstoff wurde in den vergangenen Jahren jedoch nicht nur von der Realwirtschaft sondern zunehmend als Finanzierungsvehikel nachgefragt. So wurde Kupfer verstärkt in Zolllager gelagert. Auf das aus dem Ausland importierte Kupfer wird dabei kein Zoll bezahlt, weil es später wieder exportiert wird.

Die Besitzer nutzen die von den Zolllagern ausgegebenen Lagerpfandscheine, um bei ausländischen Banken kurzfristig Kredite aufzunehmen, und vereinbaren mit den Banken den Rückkauf innerhalb von drei oder sechs Monaten. Allerdings gab es hier wohl Unregelmäßigkeiten, die den Kupferpreis bis auf ein Jahrestief von knapp 6.500 Dollar gedrückt haben. Doch dieser Absturz könnte sich als Bärenfalle erweisen, allerdings bleibt der mittelfristige Abwärtstrend aus charttechnischer Sicht intakt.

Mehr zum Thema

11.06.14"Verstärkt nach Gold schauen"Was gehört ins Sommerdepot?

04.06.14Silber auf JahrestiefBei Gold & Co. steht es 1:2

09.05.14Koordinaten für Edelmetall-AnlegerGoldpreis braucht Yellen & Co.

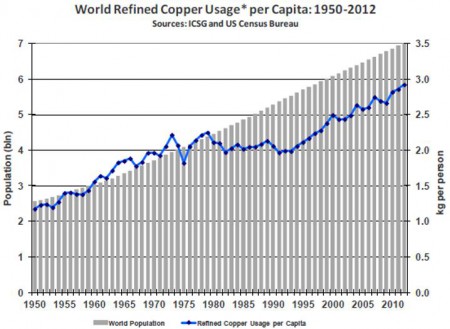

Inzwischen hat sich der Kupferpreis aber erholt, der Rutsch unter die 6.500 Dollar ist bisher ein Fehlausbruch. Zurückzuführen ist diese Kurserholung auf ein steigendes Angebotsdefizit am Kupfermarkt. Die International Copper Study Group (ICSG) hat ermittelt, dass der internationale Kupfermarkt derzeit aufgrund der zunehmenden Nachfrage ein Angebotsdefizit aufweist, nach einem Überschuss im Vorjahr. Die höhere Nachfrage kommt zum größten Teil aus China. Hier legte sie in den ersten drei Monaten des Jahres um rund 70 Prozent zu, aber auch in Japan und in Europa zog die Nachfrage merklich an.

Kurzfristig bleibt der Kupferpreis also unterstützt, insbesondere wenn China seine Erholung fortsetzen wird. Der charttechnische Abwärtstrend würde allerdings erst bei Kursen um 7000 Dollar verletzt werden.

Mittwoch, 25. Juni 2014

China gibt den Takt vorIn Gold und Kupfer ist Musik drin

Von Nicolas Saurenz und Franz-Georg Wenner

Auch für Rohstoffe wie Edelmetalle oder Kupfer wird die chinesische Nachfrage immer wichtiger. Am Kupfermarkt existiert dadurch aktuell sogar ein globales Angebotsdefizit. Die Suche nach sicheren Häfen treibt zusätzlich die Preise an.

Charts

Kupfer 6.939,01

Die Preise für Gold, Silber und Kupfer haben sich in den vergangenen Tagen merklich erholt. Sie erreichten Mehrmonatshöchststände. Die anhaltenden Kämpfe im Irak, die möglicherweise auf den Iran übergreifen könnten, haben die Flucht in Sicherheit verstärkt.

Allerdings sorgen auch positive Konjunkturdaten aus den USA und vor allem aus China für eine bessere Stimmung unter den Rohstoff-Anlegern. So war die US-Industrieproduktion wegen der stärkeren Nachfrage nach Autos und Baumaterialien im Mai um 0,6 Prozent gegenüber dem Vormonat gestiegen. Zudem verwiesen Analysten auf den Einkaufsmanagerindex für die chinesische Industrie, den die Bank HSBC veröffentlicht. Der Index war im Juni auf 50,8 Punkte gestiegen. Damit rangiert er das erste Mal in diesem Jahr oberhalb der 50er-Marke, ab der Wachstum signalisiert wird.

Optimismus kehrt zurück

Die Zuversicht spiegelt sich auch bei den Anlegern wider. So sind an den US-Terminbörsen zum ersten Mal seit Wochen wieder Netto-Long-Positionen bei Gold und Silber aufgebaut worden. Allerdings bleibt abzuwarten, wie nachhaltig diese Engagements sind.

Die Importe aus China versprechen allerdings diese Nachhaltigkeit, denn sowohl bei den Edelmetallen als auch beim Kupfer sind die Einfuhren in den vergangenen Monaten deutlich angestiegen und liegen über dem Vorjahr. Damit wird China zu einem immer wichtigeren Faktor bei der Preisbildung von Metallen. Besonders deutlich wird dies am Beispiel des Kupferhandels.

Kupfer mit Angebotsdefizit

China ist der mit weitem Abstand weltgrößte Verbraucher von Kupfer. Der Rohstoff wurde in den vergangenen Jahren jedoch nicht nur von der Realwirtschaft sondern zunehmend als Finanzierungsvehikel nachgefragt. So wurde Kupfer verstärkt in Zolllager gelagert. Auf das aus dem Ausland importierte Kupfer wird dabei kein Zoll bezahlt, weil es später wieder exportiert wird.

Die Besitzer nutzen die von den Zolllagern ausgegebenen Lagerpfandscheine, um bei ausländischen Banken kurzfristig Kredite aufzunehmen, und vereinbaren mit den Banken den Rückkauf innerhalb von drei oder sechs Monaten. Allerdings gab es hier wohl Unregelmäßigkeiten, die den Kupferpreis bis auf ein Jahrestief von knapp 6.500 Dollar gedrückt haben. Doch dieser Absturz könnte sich als Bärenfalle erweisen, allerdings bleibt der mittelfristige Abwärtstrend aus charttechnischer Sicht intakt.

11.06.14"Verstärkt nach Gold schauen"Was gehört ins Sommerdepot?

04.06.14Silber auf JahrestiefBei Gold & Co. steht es 1:2

09.05.14Koordinaten für Edelmetall-AnlegerGoldpreis braucht Yellen & Co.

Inzwischen hat sich der Kupferpreis aber erholt, der Rutsch unter die 6.500 Dollar ist bisher ein Fehlausbruch. Zurückzuführen ist diese Kurserholung auf ein steigendes Angebotsdefizit am Kupfermarkt. Die International Copper Study Group (ICSG) hat ermittelt, dass der internationale Kupfermarkt derzeit aufgrund der zunehmenden Nachfrage ein Angebotsdefizit aufweist, nach einem Überschuss im Vorjahr. Die höhere Nachfrage kommt zum größten Teil aus China. Hier legte sie in den ersten drei Monaten des Jahres um rund 70 Prozent zu, aber auch in Japan und in Europa zog die Nachfrage merklich an.

Kurzfristig bleibt der Kupferpreis also unterstützt, insbesondere wenn China seine Erholung fortsetzen wird. Der charttechnische Abwärtstrend würde allerdings erst bei Kursen um 7000 Dollar verletzt werden.

Wenn wir das schon mit Finanzieren, dann will ich auch mitmachen

Wer kommt mit ?

http://www.google.de/url?sa=t&rct=j&q=&esrc=s&frm=1&source=w…

Wer kommt mit ?

http://www.google.de/url?sa=t&rct=j&q=&esrc=s&frm=1&source=w…

Antwort auf Beitrag Nr.: 47.230.056 von kitsar am 30.06.14 04:11:06sieht zwar nach 'ner Menge Spaß aus, aber ich kann leider nicht.

Vielleicht könntet ihr aber mal eine kleine Anleitung für's richtige arbeiten mitnehmen...so als Hinweis in Richtung Hand greift unter das Holz ...

Vielleicht könntet ihr aber mal eine kleine Anleitung für's richtige arbeiten mitnehmen...so als Hinweis in Richtung Hand greift unter das Holz ...

wenn schon seitens des unternehmens funkstille herrscht schreibe ich mal ein paar zeilen zum wieder (wie erwartet) erstarkten kupferpreis.

hierzu ein kleiner auszug aus einem schon einige tage alten artikel der jedoch die aktuellen, preisbeeinflussenden faktoren recht gut zusammenfasst:

(quelle: http://www.metalquote.de/rss-news/index.html - vom 27.06.2014)

Das rote Metall hatte heute zeitweise ein dreieinhalb Monatshoch erreicht, da Angebot und Nachfrage auseinander driften. Die Stimmung gegenüber Kupfer ist weiterhin eher verhalten. Es setzt sich aber vermehrt die Einschätzung durch, dass die erwartete Entwicklung auf dem Kupfermarkt so nicht eintreten wird. Viele Marktteilnehmer hatten auf ein stark wachsendes Angebot gesetzt, während gleichzeitig die Nachfrage verhalten bleiben sollte. Dass es anders gekommen ist, zeigt die Erholung von Kupfer auf das höchste Niveau seit knapp vier Monaten. Die Kupferimporte Chinas stiegen deutlich in den ersten fünf Monaten deutlich stärker als erwartet. Der Skandal um gefälschte Papiere zu Lagerbestände im chinesischen Hafen Qingdao sorgt zudem dafür, dass die Importeure sich verstärkt in Shanghai um Kupfer bemühen. Es wird erwartet, dass die Juli-Importe deutlich steigen. Am Montag wurde ein positiver HSBC-Einkaufsmanagerindex für das produzierende Gewerbe in China gemeldet und es wird erwartet, dass die finalen Zahlen dies untermauern. Damit wäre laut Analysten klar, dass die Bemühungen Pekings, die Konjunktur zu stützen, erfolgreich waren. Aber auch Indonesien trägt zum Anstieg des Kupferpreises bei. Seit Mitte Januar wurde kaum noch Kupfer exportiert, da man den Export von unverarbeiteten Erzen mit sehr hohen Strafzöllen belegt hat. Bei der australischen Commonwealth Bank erwartet man deshalb einen ausgeglichenen oder leicht defizitären Kupfermarkt in diesem Jahr. Die ICSG teilte in dieser Woche mit, dass das Defizit in den ersten drei Monaten bei 205.000 Tonnen gelegen habe, nach einem Überschuss von 206.000 Tonnen ein Jahr zuvor. Dem gegenüber stehen Sorgen, dass die US-Wirtschaft etwas an Schwung verliert, nachdem mitgeteilt wurde, dass die US-Wirtschaft im ersten Quartal 2014 um 2,9 Prozent geschrumpft ist. Die jüngsten Daten zum Verbrauchervertrauen und der anhaltend starke Arbeitsmarkt begrenzt aber die Angst vor einer konjunkturellen Wende. Die Kupferbestände in London sanken zuletzt auf 155.150 Tonnen.

für sssm.

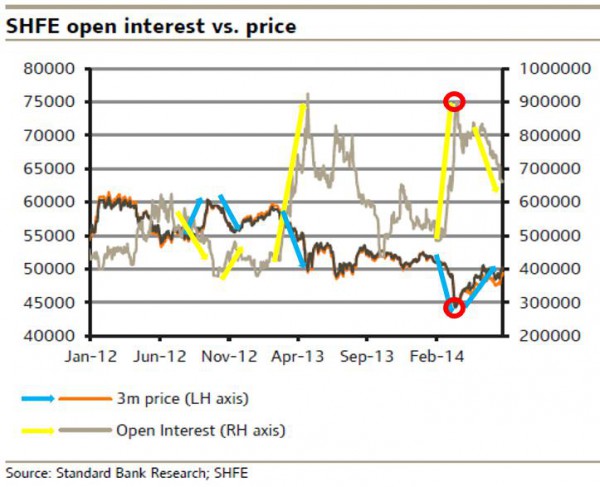

du hattest einmal den einfluss der shorties angesprochen. diesem aspekt wird meiner meinung nach viel zu wenig aufmerksamkeit geschenkt. die korrelation zwischen der anzahl an short positionen und dem Cu-preis lässt sich an untenstehendem bild recht deutlich darstellen

man sieht, wie im märz der nahzu höchststand an short positionen zusätzlich zu einer eher pessimistischen einschätzung der entwicklung in china auf den preis drückt bzw. wie der preis nach unten "entwickelt" wurde.

anm.: das war der zeitraum in dem wir unsere Cu-hedge positionen aufgelöst hatten - also nahezu perfekt am optimalen siedepunkt

der einfluss von der short seite kann als beschleuniger des aktuellen marktrendes hervorgerufen von anderern einflussfaktoren gesehen werden.

die aktuelle markteinschätzung und der auch von meiner seite mehrfach kommunizierten einschätzung eines leichten versorgungsdefizites auch für 2014 (entgegen der ICSG meinung zu jahresbeginn als man einen überschuss im unteren sechstelligen bereich vorhersagte) werden für noch weiter für freundliche Cu-kurse sorgen. die short positionen haben sich eklatant reduziert.

hier findet ihr den text zum chart:

http://www.kitco.com/reports/CommsDaily_June262014.pdf

wenn nun die charttechnische widerstände genommen werden können und sich die shorties Richtung 400k - 500k open interes bewegen schließe ich kurzfristig kurse von 3,4 USD/lb und sogar höher nicht mehr aus. unter kurzfristig verstehe ich 1-2 Monate. also noch vor unserer HV.

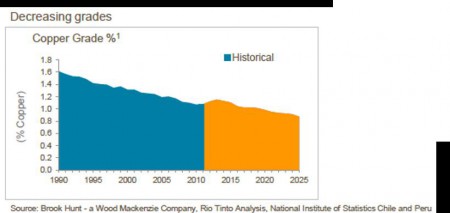

bei den sich abzeichnenden massiven versorgungsdefiziten beginnend ab 2017/2018 gepaart mit einer durchschnittlichen minenentwicklungsdauer von 5 jahren (brownfield) und 10 jahren (greenfield) sollte dies einen roseby deal mehr als unterstützen.

und los gehts hr. cowden!

hierzu ein kleiner auszug aus einem schon einige tage alten artikel der jedoch die aktuellen, preisbeeinflussenden faktoren recht gut zusammenfasst:

(quelle: http://www.metalquote.de/rss-news/index.html - vom 27.06.2014)

Das rote Metall hatte heute zeitweise ein dreieinhalb Monatshoch erreicht, da Angebot und Nachfrage auseinander driften. Die Stimmung gegenüber Kupfer ist weiterhin eher verhalten. Es setzt sich aber vermehrt die Einschätzung durch, dass die erwartete Entwicklung auf dem Kupfermarkt so nicht eintreten wird. Viele Marktteilnehmer hatten auf ein stark wachsendes Angebot gesetzt, während gleichzeitig die Nachfrage verhalten bleiben sollte. Dass es anders gekommen ist, zeigt die Erholung von Kupfer auf das höchste Niveau seit knapp vier Monaten. Die Kupferimporte Chinas stiegen deutlich in den ersten fünf Monaten deutlich stärker als erwartet. Der Skandal um gefälschte Papiere zu Lagerbestände im chinesischen Hafen Qingdao sorgt zudem dafür, dass die Importeure sich verstärkt in Shanghai um Kupfer bemühen. Es wird erwartet, dass die Juli-Importe deutlich steigen. Am Montag wurde ein positiver HSBC-Einkaufsmanagerindex für das produzierende Gewerbe in China gemeldet und es wird erwartet, dass die finalen Zahlen dies untermauern. Damit wäre laut Analysten klar, dass die Bemühungen Pekings, die Konjunktur zu stützen, erfolgreich waren. Aber auch Indonesien trägt zum Anstieg des Kupferpreises bei. Seit Mitte Januar wurde kaum noch Kupfer exportiert, da man den Export von unverarbeiteten Erzen mit sehr hohen Strafzöllen belegt hat. Bei der australischen Commonwealth Bank erwartet man deshalb einen ausgeglichenen oder leicht defizitären Kupfermarkt in diesem Jahr. Die ICSG teilte in dieser Woche mit, dass das Defizit in den ersten drei Monaten bei 205.000 Tonnen gelegen habe, nach einem Überschuss von 206.000 Tonnen ein Jahr zuvor. Dem gegenüber stehen Sorgen, dass die US-Wirtschaft etwas an Schwung verliert, nachdem mitgeteilt wurde, dass die US-Wirtschaft im ersten Quartal 2014 um 2,9 Prozent geschrumpft ist. Die jüngsten Daten zum Verbrauchervertrauen und der anhaltend starke Arbeitsmarkt begrenzt aber die Angst vor einer konjunkturellen Wende. Die Kupferbestände in London sanken zuletzt auf 155.150 Tonnen.

für sssm.

du hattest einmal den einfluss der shorties angesprochen. diesem aspekt wird meiner meinung nach viel zu wenig aufmerksamkeit geschenkt. die korrelation zwischen der anzahl an short positionen und dem Cu-preis lässt sich an untenstehendem bild recht deutlich darstellen

man sieht, wie im märz der nahzu höchststand an short positionen zusätzlich zu einer eher pessimistischen einschätzung der entwicklung in china auf den preis drückt bzw. wie der preis nach unten "entwickelt" wurde.

anm.: das war der zeitraum in dem wir unsere Cu-hedge positionen aufgelöst hatten - also nahezu perfekt am optimalen siedepunkt

der einfluss von der short seite kann als beschleuniger des aktuellen marktrendes hervorgerufen von anderern einflussfaktoren gesehen werden.

die aktuelle markteinschätzung und der auch von meiner seite mehrfach kommunizierten einschätzung eines leichten versorgungsdefizites auch für 2014 (entgegen der ICSG meinung zu jahresbeginn als man einen überschuss im unteren sechstelligen bereich vorhersagte) werden für noch weiter für freundliche Cu-kurse sorgen. die short positionen haben sich eklatant reduziert.

hier findet ihr den text zum chart:

http://www.kitco.com/reports/CommsDaily_June262014.pdf

wenn nun die charttechnische widerstände genommen werden können und sich die shorties Richtung 400k - 500k open interes bewegen schließe ich kurzfristig kurse von 3,4 USD/lb und sogar höher nicht mehr aus. unter kurzfristig verstehe ich 1-2 Monate. also noch vor unserer HV.

bei den sich abzeichnenden massiven versorgungsdefiziten beginnend ab 2017/2018 gepaart mit einer durchschnittlichen minenentwicklungsdauer von 5 jahren (brownfield) und 10 jahren (greenfield) sollte dies einen roseby deal mehr als unterstützen.

und los gehts hr. cowden!

Antwort auf Beitrag Nr.: 47.240.692 von kirschblau am 01.07.14 15:41:13http://www.rohstoff-welt.de/news/artikel.php?sid=49852#Kupfe…

aus einem anderen thread

aus einem anderen thread

heute wieder einmal ein paar share rights in shares umgewandelt. ist mit 345k zwar nur eine überschaubare position und ich hoffe wenn schon, dann für einen der jungs in finnland.

von der optik her natürlich wieder sehr kontraproduktiv.

und damit mal wieder etwas motivation für die wahrung der shareholder rechte (sollte in diesem fall eigentlich shareholder pflicht sein) aufkommt ein bild um euch auf den 2nd strike einzuschwören.

der 1st strike wurde durch das management ohne erkenntliche reaktion hingenommen (kommt de facto einem stinkefinger an uns shareholder gleich).

nun MUSS alles unternommen werden um über einen 2nd strike mit den jungs tacheles zu reden.

von der optik her natürlich wieder sehr kontraproduktiv.

und damit mal wieder etwas motivation für die wahrung der shareholder rechte (sollte in diesem fall eigentlich shareholder pflicht sein) aufkommt ein bild um euch auf den 2nd strike einzuschwören.

der 1st strike wurde durch das management ohne erkenntliche reaktion hingenommen (kommt de facto einem stinkefinger an uns shareholder gleich).

nun MUSS alles unternommen werden um über einen 2nd strike mit den jungs tacheles zu reden.

@Kirschblau

Kannst du bitte nochmal kurz die Konsequenzen eines 2. Strike erklären?

Ich finds irgendwie nicht mehr und habe es vergessen, wo wir uns letztes Jahr zu ausgetauscht haben. Wenn ich es richtig in Erinnerung habe, ging es um die Bezüge des Mmg.

Gruß

Fatalis

Kannst du bitte nochmal kurz die Konsequenzen eines 2. Strike erklären?

Ich finds irgendwie nicht mehr und habe es vergessen, wo wir uns letztes Jahr zu ausgetauscht haben. Wenn ich es richtig in Erinnerung habe, ging es um die Bezüge des Mmg.

Gruß

Fatalis

FYI

Zitat von kirschblau: zwar noch inoffiziell aber der remuneration report erhielt 28% !!! gegenstimmen. somit wurde die two strike rule initiiert. (25% waren dafür erforderlich)

ein wichtiger schritt und klares signal an das management und das board.

mein innigster dank an dieser stelle an bigdonkey.

das wird morgen, wenn es offiziell wird, durch die australische presse jagen. ist ja nicht alltäglich, dass die shareholder einen derartigen schritt setzen. das wird ganz schön staub aufwirbeln und hoffentlich den nachdenkprozess hinsichtlich überbordender overhead kosten in perth, shareholder kommunikation und das weitere (hoffentlich beschleunigte) vorgehen bezüglich roseby einleiten.

sollte dieses misstrauensvotum immer noch nicht reichen wird es mit sicherheit in den nächsten 4-5 Monaten folgeschritte geben, die bereits diskutiert und vorbereitet werden.

glücklicher weise gibt es mittlerweile ein gruppe gleichgesinnter die sich nicht länger ein x für ein u vormachen lassen.

ein starkes sharholder zeichen wurde gesetzt. danke an alle die sich beteiligt und gegen die resolution 4 gestimmt hatten.

eine recht gute zusammenfassung der two strike rule (spill resolution) und deren konsequenzen findet ihr hier:

http://www.allens.com.au/pubs/cg/focgjun11.htm

Der Kupferpreis steigt und steigt und steigt, und zumindest unser Projekt in Finnland sollte davon direkt profitieren. Trotz allem keine Reaktion am Aktienkurs von Altona Mining. Es wird Zeit, hier positive Ergebnisse zu liefern und endlich SHareholder Value zu generieren.

SSSM

SSSM

Kupfer könnte auf 11000$ steigen....

Altona würde bei 16,5$ Cent stehen und auf 16 $ Cent fallen...JEDE WETTE !!!

Altona würde bei 16,5$ Cent stehen und auf 16 $ Cent fallen...JEDE WETTE !!!

naja, Kupfer wird nicht auf 11000 $ steigen.....geschweige denn ALtona...hahahaaha

naja...ist wohl Galgenhumor...Sorry...Alles steht bereit für eine Rakete...Kupferpreis/ Schuldenfrei/ Roseby ready to construct-------------------

Was passiert???????????????????????????????????????

genau....nix...

naja...ist wohl Galgenhumor...Sorry...Alles steht bereit für eine Rakete...Kupferpreis/ Schuldenfrei/ Roseby ready to construct-------------------

Was passiert???????????????????????????????????????

genau....nix...

bitte als milchmädchenrechnung zu verstehen:

0,05 USD Steigerung pro lb bringt ca. 1 mio AUD mehr umsatz in finnland. da die kosten vom kupferkurs nahezu entkoppelt sind kann man grob sagen = 1 mio. AUD mehr ebit. (natürlich nur wenn die 0,05 für das ganze jahr halten würden.

selbst wenn der kurs von 3,1 auf 3,5 hochschnellen und dort langfristig verharren würde wäre dies ein um 8 mio AUD besseres ebit.

wenn man roseby zum laufen bringen würde wären dies bei konservativen kursen von 3,0 - 3,2 jährliche ebits in der Größenordnung von 80-90 mio AUD.

es ist für uns also vom wirtschaftlichen ergebnis her im wesentlichen maximal nice wenn der kupferkurs hochgeht da der ebit effekt zwar da ist aber zu keinem signifikantem kurssprung führen wird. sehr wohl aber wenn man endlich in australien in die gänge kommen würde wobei der effekt eines höhren Cu-preislevels die attraktivität von roseby steigern würde.

daher: AC - komm endlich in die gänge

p.s.: man sollte sämmtliche bonifikationen des managements ausschließlich als optionen am kurs festmachen und wenn schon share rights dann ausschließlich an einem signifikanten verkaufserlös von roseby (100% erst bei 200-250 mio AUD) und als untergrenze beginnend ab 150 mio AUD. zusätzlich die basisgehälter als solidarischen akt um 50% reduzieren (genau wie der kursverlust. das wäre meine erwartungshaltung an einen angepassten remmuneration plan. möchte mal schauen ob dann nicht mit mehr drive an das thema herangegangen wird.

alles andere ist ein scherz da nicht shareholde value relevant.

0,05 USD Steigerung pro lb bringt ca. 1 mio AUD mehr umsatz in finnland. da die kosten vom kupferkurs nahezu entkoppelt sind kann man grob sagen = 1 mio. AUD mehr ebit. (natürlich nur wenn die 0,05 für das ganze jahr halten würden.

selbst wenn der kurs von 3,1 auf 3,5 hochschnellen und dort langfristig verharren würde wäre dies ein um 8 mio AUD besseres ebit.

wenn man roseby zum laufen bringen würde wären dies bei konservativen kursen von 3,0 - 3,2 jährliche ebits in der Größenordnung von 80-90 mio AUD.

es ist für uns also vom wirtschaftlichen ergebnis her im wesentlichen maximal nice wenn der kupferkurs hochgeht da der ebit effekt zwar da ist aber zu keinem signifikantem kurssprung führen wird. sehr wohl aber wenn man endlich in australien in die gänge kommen würde wobei der effekt eines höhren Cu-preislevels die attraktivität von roseby steigern würde.

daher: AC - komm endlich in die gänge

p.s.: man sollte sämmtliche bonifikationen des managements ausschließlich als optionen am kurs festmachen und wenn schon share rights dann ausschließlich an einem signifikanten verkaufserlös von roseby (100% erst bei 200-250 mio AUD) und als untergrenze beginnend ab 150 mio AUD. zusätzlich die basisgehälter als solidarischen akt um 50% reduzieren (genau wie der kursverlust. das wäre meine erwartungshaltung an einen angepassten remmuneration plan. möchte mal schauen ob dann nicht mit mehr drive an das thema herangegangen wird.

alles andere ist ein scherz da nicht shareholde value relevant.

Antwort auf Beitrag Nr.: 47.257.562 von kirschblau am 03.07.14 20:26:46Daumen hoch, genauso sieht es aus.

Man muss sich das mal vorstellen: Die MK liegt bei ca. 85 Mio. AUD. Ich sehe für Roseby eigentlich auch einen Verkaufspreis zwischen 150 - 250 Mio. AUD je nach Kupferpreisentwicklung. Also Minimum das ca. doppelte der jetzigen MK, von Cashbestand und Finnland mal ganz geschwiegen.

Da müsste eigentlich auch der Vorstand ein starkes Interesse an einem Verkauf haben, die halten ja auch Aktien. Aber die üppigen Gehälter sind wohl reizvoller. Und spätestens nach einem Roseby-Verkauf kann man die Gehälter und den Umfang des Boards nur für Finnland nicht mehr rechtfertigen. Da lässt man sich vielleicht lieber etwas Zeit.

Man muss sich das mal vorstellen: Die MK liegt bei ca. 85 Mio. AUD. Ich sehe für Roseby eigentlich auch einen Verkaufspreis zwischen 150 - 250 Mio. AUD je nach Kupferpreisentwicklung. Also Minimum das ca. doppelte der jetzigen MK, von Cashbestand und Finnland mal ganz geschwiegen.

Da müsste eigentlich auch der Vorstand ein starkes Interesse an einem Verkauf haben, die halten ja auch Aktien. Aber die üppigen Gehälter sind wohl reizvoller. Und spätestens nach einem Roseby-Verkauf kann man die Gehälter und den Umfang des Boards nur für Finnland nicht mehr rechtfertigen. Da lässt man sich vielleicht lieber etwas Zeit.

Ich weiß, dass damals vor dem Xtrata Deal noch irgendwas mit Bezugsrechten für den Vorstand beschlossen wurde, wenn der Deal zu einem bestimmten Betrag klappt. Daran kann ich mich gut erinnern, da die Werte sehr gering angesetzt waren. Muss mal die Zahlen raus suchen...

Es ist davon auszugehen, das AC es noch nicht mal geschafft hat, zu diesen geringen Werten das Projekt unter die Leute zu bringen. Sonst hätte er es gemacht. Bekommt ja schließlich eine nette Gratifikation. Und Shareholdervalue wäre auch geschafft - zumindest für den Vorstand...

Gruß

Fatalis

Es ist davon auszugehen, das AC es noch nicht mal geschafft hat, zu diesen geringen Werten das Projekt unter die Leute zu bringen. Sonst hätte er es gemacht. Bekommt ja schließlich eine nette Gratifikation. Und Shareholdervalue wäre auch geschafft - zumindest für den Vorstand...

Gruß

Fatalis

Zitat von fatalis-neu: Ich weiß, dass damals vor dem Xtrata Deal noch irgendwas mit Bezugsrechten für den Vorstand beschlossen wurde, wenn der Deal zu einem bestimmten Betrag klappt. Daran kann ich mich gut erinnern, da die Werte sehr gering angesetzt waren. Muss mal die Zahlen raus suchen...

Es ist davon auszugehen, das AC es noch nicht mal geschafft hat, zu diesen geringen Werten das Projekt unter die Leute zu bringen. Sonst hätte er es gemacht. Bekommt ja schließlich eine nette Gratifikation. Und Shareholdervalue wäre auch geschafft - zumindest für den Vorstand...

Gruß

Fatalis

Ich glaube das nicht, AC verkauft Roseby nur zu einem fairen/guten Preis,

verschleudern wird er Roseby nicht, er hat ja ca. 750000 AU$/Jahr

an Gehalt, da kann man schon mal warten bis der Kupferpreis stimmt,

und Roseby einen guten Preis bringt.

6 Monate kann ich auch noch warten wenn es hilft

5€ Cent/Aktie mehr zu erzielen !

0,25€ sind für mich persönlich Pflicht !!!!!!!!

Zitat von urpferdchen: Vielen Dank Alfgolf

Aber was ist das mit den Kurswerten ?

Geschenkte Aktien wo die Optionen später ausgeübt werden können ?

Sind das evtl. Zielvorstellungen ? 1,50 $ für 2013 ?

Auf Seite 11 steht was - evtl. interessasntes - leider kann ich kein englisch - aber zahlen kann ich lesen

500.000 $1,50 27.12.2012

365.000 $1,50 30.06.2013

2.000.0000 $0,44 18.11.2013

am 21.11. ist das Meeting.

Hier aus dem Forum zitiert von 2012...

Leider habe ich bis jetzt noch nicht gefunden, wie lange die gültig sind.

Zitat von Jakuba79: Da müsste eigentlich auch der Vorstand ein starkes Interesse an einem Verkauf haben, die halten ja auch Aktien. Aber die üppigen Gehälter sind wohl reizvoller. Und spätestens nach einem Roseby-Verkauf kann man die Gehälter und den Umfang des Boards nur für Finnland nicht mehr rechtfertigen. Da lässt man sich vielleicht lieber etwas Zeit.

du hast den wahren kern des problems punktgenau getroffen

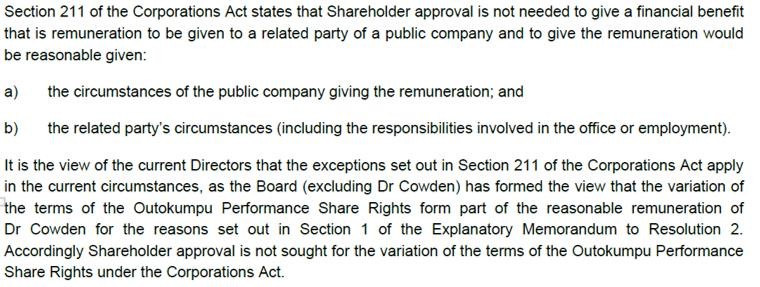

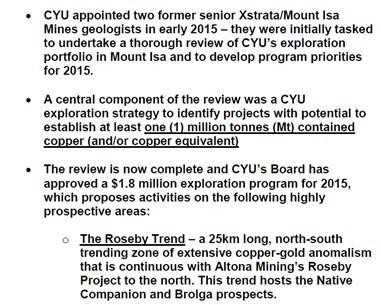

um es nochmals in erinnerung zu rufen was wir mit der 2 strike rule ändern wollen:http://www.altonamining.com/static/uploads/documents/Altona_…" target="_blank" rel="nofollow ugc noopener">http://www.altonamining.com/static/uploads/documents/Altona_…

warum wurden diese vorschläge damals von der HV (auch von mir) überhaupt abgesegnet?

nun, man muss dies im zeitlichen konnex zum XSTRATA deal sehen.

wir standen im herbst 2012 knapp 3 Monate vor der finalen deal entscheidung. jeder hoffte und spekulierte auf einen gewinnbringenden ausgang. aus sicht des managments war dies der optimale zeitpunkt einen derartigen vorschlag (weg von share options hin zu KPI gebundenen share rights) überhaupt durchzubringen. ich kann mich och an das murren wegen der viel zu gering angesetzten hurdles erinnern die es zu erzielen gab.

dennoch - keiner wollte den Xstrata deal mit einer internen diskussion über manager boni belasten.

im nachhinein bin ich mir sicher, dass AC und dem restlichen managment/board bereits zu diesem zeitpunkt klar war, dass der xstrata deal scheitern würde oder er bewusst zum scheitern gebrachte wurde. auf das warum möchte ich hier noch näher eingehen.

ist es für das management (im wesentlichen AC) sinnvoller, einen roseby deal so lange wie möglich zu verschleppen? ein eindeutiges ja.

AC hat knapp 10 Mio shares für lau bekommen.

die vergütung für ihn (alle anteile ohne die zusätzliche bewertung seiner share rights) betrug

2012 ca. 675 MAUD

2013 ca. 772 MAUD

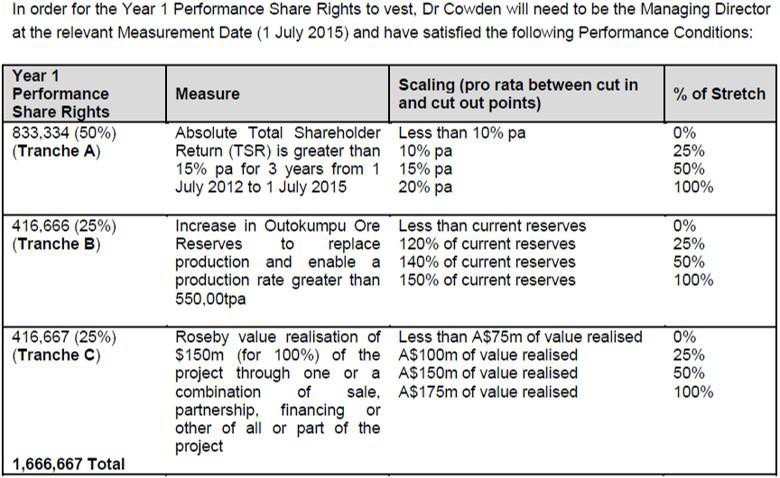

aus der notice zum AGM findet ihr auf seite 9 die performance hurdles für das erste bewertungsjahr (1.7.2015)

zur tranche A - der benefit von AC wäre bei 100% zielerreichung 410.000 AUD (kurs am 2.7.2012 war 0,285 mit 20% für 3 jahre wäre der kurs dann bei 0,49 AUD). wäre für alle ein happy end und lässt sich nur durch ein wunder oder durch einen mega roseby deal verwirklichen. dies wäre jedoch wirklich shareholder orientiert. hier sehe ich bis 1.7.2015 keine chance zur realisierung

zu tranche B - der benefit für uns shareholder wäre nicht signifikant wohl jedoch bewirkt eine zielerreichung, dass der cashflow für die zahlung der managementgehälter gesichert bleibt - daher wahrscheinlich auch mit ein grund warum dieses thema bis dato sehr forciert wurde und als einziges realistisch erscheint

zu tranche C - 100% für 175 MAUD ist eher lau aber was solls. dies würde ungefähr einer Verdreifachung des aktuellen kurses entsprechen - bei dann 0,42 AUD wäre der benefit für AC 175.000 AUD

jetzt folgende überlegung: warum soll jemand sich den allerwertesten aufreißen um 175.000 AUD zusätzlichen bonus zu bekommen wenn er für jedes weitere jahr ohne dafür wesentliches zu leisten 750.000 AUD bekommt.

natürlich besitzt AC die 10 Mio shares die bei einem positiven roseby deal auch für ihn einen tollen effekt darstellen würden. jedoch hat er keinen zeitdruck wann der verkauf über die bühne gehen muss. der wert von roseby und somit von seinem aktienpaket ist ja da und aussitzen bringt ihm pro jahr 750.000 AUD. diesen komfort haben wir shareholder nicht. ganz im gegenteil: bei uns stehen im gegenteil opportunities gegenüber die wir nicht nutzen können da sich unsere Shares kaum verkaufen lassen bzw. es nur unter schmerzen möglich wäre.

ein weiterer aspekt der zu berücksichtigen wäre: sollte der roseby deal zustandekommen dann wäre es für AC schwierig als board mitglied sofort ein großes paket seiner shares abzustoßen. wohl würden dies viele shareholder zum ausstieg nutzen. also ginge eine wertrealisierung bei der auch er mitziehen könnte nur über eine sonderdividende.

der absolute hammer: dieser remmuneration plan wurde von einem externen berater erstellt (nicht gerade billig - kosten sind explizit im jahresabschluss zu finden). nennen wir ihn der einfachheit halber "Buddy".

conclusio: hol dir einen teuren berater der dir ein modell erarbeitet bei dem untätigkeit belohnt wird. verkaufe es deinen shareholdern als objektiven ansatz eines externen beraters zu einem zeitpunkt wenn alle zu dir stehen müssen um den xstrata deal nicht zu gefähren auch wenn du bereits selbst weißt, dass der deal gar nicht zustande kommt. bekämpfe dann jene shareholder die sich begründet drüber mokieren, wenn persönliche interessen des managements über die der shareholder gestellt werden.

und zu guter letzt: sitze das thema so lange aus wie es möglich ist und rette dich über die kommende HV um weitere 750.000 AUD abzucashen.

ein freund von mir wird AC in diesem leben nicht mehr werden.

Wenn man etwas unbedingt negativ sehen will, dann kann man es auch negativ sehen. Fakt ist, die Gehälter sind hoch. Fakt ist, die Argumentation mit dem 'Verschleppen' ist (bedingt) nachvollziehbar. Vollkommen ausgeblendet wird aber die Frage nach der grundsätzlichen Möglichkeit überhaupt zur Zeit einen wirklich guten Preis am Markt erzielen zu können, oder noch strenger gesprochen, überhaupt etwas verkaufen zu können. Es gibt auch bei vielen anderen Unternehmen viele gute Kupferprojekte mit auf dem Papier hohem Potenzial, von Käufen/Übernahmen von Projekten auf breiter Front höre/lese ich, soweit ich informiert bin, nicht viel/gar nichts.

Es wird anscheinend einzig der Schluss gezogen, ein bisheriges Ausbleiben eines Verkaufes von Roseby liegt also entweder am bewusst böswilligen Verhalten des Managements oder an dessen Unfähigkeit.

Vielleicht gibt es auch derzeit einfach (noch) kein ausreichendes Interesse am Markt ?! Was soll man in diesem Fall tun? Aber anscheinend kann das nur böswillig am Management liegen. Und Fakt ist auch, Verramschen liegt weder im Interesse der Shareholder noch im Interesse des Managements.

Hiermit in Verbindung noch wichtiger der zweite Punkt: Was ist denn eigentlich der richtige Weg hier Shareholder-Value zu generieren ? Nur ein Verkauf von Roseby ? Ein Verkauf soll doch angeblich gar nicht im Interesse von AC liegen (Shareholder), aber im Interesse der 'Kleinaleger' (auch Shareholder)??? Nach einem Verkauf von Roseby würden viele Anleger den Kursanstieg nutzen um zu verkaufen, somit entsteht im Altona-Fall 'Shareholder-Value' nach einem Verkauf von Roseby nur für den, der nicht zu viel Aktien loswerden muss und darüberhinaus rechtzeitig verkaufen kann ??!!...Dies ist aus meiner Sicht ein sehr merkwürdiger Begriff bzw. Sichtweise von Shareholder-Value... Roseby verkaufen und nur schnell raus aus der Aktie scheint hier der Argumentationsansatz zu sein ? Nur weil AC diesen opportunistischen Weg (angeblich) nicht gehen kann, verschleppt er also jegliche Verkaufsbemühungen... natürlich kann das so sein, MUSS es aber noch lange nicht.

Vielleicht stehen bei Altona auch Überlegungen im Raum Shareholder-Value zu generieren, die über ein 'Roseby verkaufen und so schnell wie möglich raus aus der Aktie' hinausgehen, sprich langfristige Wertsteigerung des Unternehmens...damit untrennbar verbunden ist die Frage, wie es eigentlich mit Altona weitergehen soll? Wie kann das Unternehmen wachsen, wie kann Dividende generiert werden, wie ein langfristig steigender Aktienkurs ? Gibt es Joint-Venture-Überlegungen, Wachsen durch Zukäufe, Partnerschaften/Übernahmen? Oder sind wir hier nur in einer Zockerbude, wo noch schnell das Tafelsilber verkauft wird und alle machen sich dann mit ihrem Anteil so schnell es geht vom Acker ?? Wäre ja auch eine Möglichkeit. In diesem Fall würde ein Verzögern richtigerweise natürlich den größten Sinn machen. Aber ist Altona eine Zockerbude, wo es quasi als 'letzten Schuss' nur noch um den Verkauf von Roseby geht ?? (Frage in die Runde)

Die Gehälter sind hoch und leider bleiben die Überlegungen hinsichtlich der weiteren Ziele, Strategien und Entwicklungen bisher sehr bis völlig im Unklaren. Somit ist die Arbeit des Managements nur sehr schwer bis gar nicht einschätzbar. Aber: AC wird sicherlich die Fragen der großen Shareholder beantworten müssen, auch wenn der berühmte 'Kleinanleger' davon gar nichts oder erst sehr viel später etwas mitbekommen wird. Die Unklarheit darüber wie es eigentlich weitergehen soll und wann ist für mich der deutliche Grund für die Unsicherheit und der klare Ansatz zur Kritik.

Es wird anscheinend einzig der Schluss gezogen, ein bisheriges Ausbleiben eines Verkaufes von Roseby liegt also entweder am bewusst böswilligen Verhalten des Managements oder an dessen Unfähigkeit.

Vielleicht gibt es auch derzeit einfach (noch) kein ausreichendes Interesse am Markt ?! Was soll man in diesem Fall tun? Aber anscheinend kann das nur böswillig am Management liegen. Und Fakt ist auch, Verramschen liegt weder im Interesse der Shareholder noch im Interesse des Managements.

Hiermit in Verbindung noch wichtiger der zweite Punkt: Was ist denn eigentlich der richtige Weg hier Shareholder-Value zu generieren ? Nur ein Verkauf von Roseby ? Ein Verkauf soll doch angeblich gar nicht im Interesse von AC liegen (Shareholder), aber im Interesse der 'Kleinaleger' (auch Shareholder)??? Nach einem Verkauf von Roseby würden viele Anleger den Kursanstieg nutzen um zu verkaufen, somit entsteht im Altona-Fall 'Shareholder-Value' nach einem Verkauf von Roseby nur für den, der nicht zu viel Aktien loswerden muss und darüberhinaus rechtzeitig verkaufen kann ??!!...Dies ist aus meiner Sicht ein sehr merkwürdiger Begriff bzw. Sichtweise von Shareholder-Value... Roseby verkaufen und nur schnell raus aus der Aktie scheint hier der Argumentationsansatz zu sein ? Nur weil AC diesen opportunistischen Weg (angeblich) nicht gehen kann, verschleppt er also jegliche Verkaufsbemühungen... natürlich kann das so sein, MUSS es aber noch lange nicht.

Vielleicht stehen bei Altona auch Überlegungen im Raum Shareholder-Value zu generieren, die über ein 'Roseby verkaufen und so schnell wie möglich raus aus der Aktie' hinausgehen, sprich langfristige Wertsteigerung des Unternehmens...damit untrennbar verbunden ist die Frage, wie es eigentlich mit Altona weitergehen soll? Wie kann das Unternehmen wachsen, wie kann Dividende generiert werden, wie ein langfristig steigender Aktienkurs ? Gibt es Joint-Venture-Überlegungen, Wachsen durch Zukäufe, Partnerschaften/Übernahmen? Oder sind wir hier nur in einer Zockerbude, wo noch schnell das Tafelsilber verkauft wird und alle machen sich dann mit ihrem Anteil so schnell es geht vom Acker ?? Wäre ja auch eine Möglichkeit. In diesem Fall würde ein Verzögern richtigerweise natürlich den größten Sinn machen. Aber ist Altona eine Zockerbude, wo es quasi als 'letzten Schuss' nur noch um den Verkauf von Roseby geht ?? (Frage in die Runde)

Die Gehälter sind hoch und leider bleiben die Überlegungen hinsichtlich der weiteren Ziele, Strategien und Entwicklungen bisher sehr bis völlig im Unklaren. Somit ist die Arbeit des Managements nur sehr schwer bis gar nicht einschätzbar. Aber: AC wird sicherlich die Fragen der großen Shareholder beantworten müssen, auch wenn der berühmte 'Kleinanleger' davon gar nichts oder erst sehr viel später etwas mitbekommen wird. Die Unklarheit darüber wie es eigentlich weitergehen soll und wann ist für mich der deutliche Grund für die Unsicherheit und der klare Ansatz zur Kritik.

So, jezt erst mal je einen Daumen für kirschblau und mrg26.

Warum?

Weil hier die Art Diskussion stattfindet, die ich in einem w:o thread sehen will, und die selten genug ist!

Die Frage nach der "Zockerbude" ist im Lichte der Ausführungen kirschblaus leider berechtigt. Andererseits muss im Grunde Outokumpu nur zu den bestehenden oder höheren Preisen weiterliefern, um den Wert unserer Scheine zu erhalten.

Gleichzeitig wird sich der Druck auf AC irgendwann erhöhen.

Wer also nicht kurzfristig an sein Geld muss, hat hier zwar eine Wundertüte, aber wenigstens eine mit begrenztem Risiko.

Zockt AC lange genug uns alle ab, dann ist er seinen Job los und sitzt auf vielen wertlosen Aktien und Optionen.

Da käme dann schon irgendwann der Moment, an dem er umschwenken müsste, wenn wir unterstellen, dass es nur um die Maximierung seiner Einkünfte geht...

Schönen Restsonntag und gute Woche!

Warum?

Weil hier die Art Diskussion stattfindet, die ich in einem w:o thread sehen will, und die selten genug ist!

Die Frage nach der "Zockerbude" ist im Lichte der Ausführungen kirschblaus leider berechtigt. Andererseits muss im Grunde Outokumpu nur zu den bestehenden oder höheren Preisen weiterliefern, um den Wert unserer Scheine zu erhalten.

Gleichzeitig wird sich der Druck auf AC irgendwann erhöhen.

Wer also nicht kurzfristig an sein Geld muss, hat hier zwar eine Wundertüte, aber wenigstens eine mit begrenztem Risiko.

Zockt AC lange genug uns alle ab, dann ist er seinen Job los und sitzt auf vielen wertlosen Aktien und Optionen.

Da käme dann schon irgendwann der Moment, an dem er umschwenken müsste, wenn wir unterstellen, dass es nur um die Maximierung seiner Einkünfte geht...

Schönen Restsonntag und gute Woche!

Antwort auf Beitrag Nr.: 47.268.180 von Randfontein am 06.07.14 19:26:50 In ganz einfacher Form habe ich schon mehrfach darauf hingewiesen, dass sich so schnell nichts tun wird. deshalb habe ich meine Stücke vor einigen Wochen mit fast 50 % Verlust verkauft, konnte den Verlust durch Gewinne an anderer Stelle zumindest etwas minimieren. Werde die Aktie weiterhin verfolgen und vielleich in 2 oder 3 Jahren wieder dazu stoßen. Viel Grück.

winhel schrieb am 08.05.14 15:10:29

Beitrag Nr. 4.404 (46.944.950)

Antwort auf Beitrag Nr.: 46.941.248 von 132427 am 08.05.14 06:31:40Ich gehe mal davon aus, dass wir bezüglich Roseby bis 2018 warten müssen. So wie seinerzeit Xstrata Rechte hatte, werden auch wohl die Chinesen 5 Jahre Zeit haben, sich zu entscheiden. Es ist die gleiche Hängepartie wie vor Jahren, denn warum sollen die Chinesen überstürzt kaufen, sie haben jede Menge Zeit.

Wie schon oben geschrieben, "leben" A.C. und Konsorten die nächsten Jahre ganz gut von Finnland. Wenn die Mine langsam zur Neige geht, "lebt" man von Roseby.

winhel schrieb am 08.05.14 15:10:29

Beitrag Nr. 4.404 (46.944.950)

Antwort auf Beitrag Nr.: 46.941.248 von 132427 am 08.05.14 06:31:40Ich gehe mal davon aus, dass wir bezüglich Roseby bis 2018 warten müssen. So wie seinerzeit Xstrata Rechte hatte, werden auch wohl die Chinesen 5 Jahre Zeit haben, sich zu entscheiden. Es ist die gleiche Hängepartie wie vor Jahren, denn warum sollen die Chinesen überstürzt kaufen, sie haben jede Menge Zeit.

Wie schon oben geschrieben, "leben" A.C. und Konsorten die nächsten Jahre ganz gut von Finnland. Wenn die Mine langsam zur Neige geht, "lebt" man von Roseby.

Zitat von mrg26: ...Vollkommen ausgeblendet wird aber die Frage nach der grundsätzlichen Möglichkeit überhaupt zur Zeit einen wirklich guten Preis am Markt erzielen zu können, oder noch strenger gesprochen, überhaupt etwas verkaufen zu können. Es gibt auch bei vielen anderen Unternehmen viele gute Kupferprojekte mit auf dem Papier hohem Potenzial, von Käufen/Übernahmen von Projekten auf breiter Front höre/lese ich, soweit ich informiert bin, nicht viel/gar nichts.

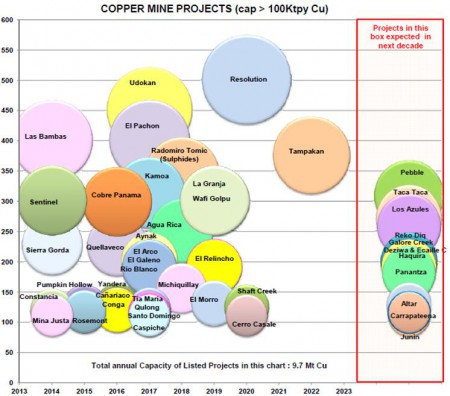

seit gut einem quartal würde ich dies nicht mehr so sehen. die 2 jahre davor gebe ich dir großteils, mit einigen abstrichen, recht.

derzeit findet eine der interessantesten übernahmen der letzten jahre im Cu-bereich in OZ statt.

"PNA recently announced a non-binding indicative cash takeover bid from Guangdong Rising Assets Management (GRAM) of $2.30/sh (total value $1.46b). As GRAM currently owns 23% of PNA" - wahrscheinlich wird hier noch Richtung 2,60/sh nachgebessert werden

PNA ist immerhin der zweitgrößte, unabhängige Cu-producer in Oz. 1,5 Mrd. AUD sind nun auch kein pappenstiel.

bei OZL, der größte unabhängige in OZ, verdichten sich auch immer mehr die gerüchte das ein verkauf des größten noch nicht voll entwickelten projektes carrapateena ansteht. (auch hier sind chinesen im gespräch)

CDU hat vor einigen tagen einen 65 MAUD Kredit von einem chinesischen investor erhalten.

RXM steht kurz vor der veröffentlichung wie sie ihr 800 MAUD !!! invest paket stemmen werden.

alles keine kleinen deals wie ich meine. und alles in australische kupfer projekte.

aber wahrscheinlich ist unser data room so spannend, dass zwar viele drinnen sind aber keiner mit einem angebot rauskommt. was es da wohl zu sehen gibt?

großes kino wie ich meine.

Jetzt ist mir auch klar, warum der Aktienkurs seit Monaten bei 16 Cent gehalten wurde !!!

Kann mal jemand den Text übersetzen. Außerdem kann ich nicht nachvollziehen, wie die auf 15 Cent pro shareholder kommen.

15 cent Ausschüttung pro Aktie an die Aktionäre??

In Australien ist der Aktienkurs momentan fast 30% im Plus (22 Cent)

In Australien ist der Aktienkurs momentan fast 30% im Plus (22 Cent)

Na super ... Das gibt dann eine Sonderdividende oder ähnliches und der Fiskus schnappt sich einfach mal 30% von dem Betrag und wir können nix dagegen machen.

Altona ist also demnächst nur noch eine Explorationsfirma. Ich habe mir das irgendwie anders vorgestellt.

Altona ist also demnächst nur noch eine Explorationsfirma. Ich habe mir das irgendwie anders vorgestellt.

Antwort auf Beitrag Nr.: 47.274.422 von Szween am 08.07.14 05:15:03Guten Morgen,

na das nenne auch ich eine Überraschung, eine Positive! Ich gehe nun einfach mal davon aus, dass die Verhandlungen mit einem Partner (Australien) kurz vor Abschluss stehen. Ansonsten würde es sicher keine Sonderdividende geben, sondern das Geld (für Roseby) in der Firma behalten. Also sollte da ein finanzkräftiger Partner mit an Bord kommen, der den Großteil der Mine finanziert. Macht das vorhaben sonst Sinn?

Viele Grüße

Jörg

na das nenne auch ich eine Überraschung, eine Positive! Ich gehe nun einfach mal davon aus, dass die Verhandlungen mit einem Partner (Australien) kurz vor Abschluss stehen. Ansonsten würde es sicher keine Sonderdividende geben, sondern das Geld (für Roseby) in der Firma behalten. Also sollte da ein finanzkräftiger Partner mit an Bord kommen, der den Großteil der Mine finanziert. Macht das vorhaben sonst Sinn?

Viele Grüße

Jörg

Sonderdividende ist in Deutschland jedenfalls nicht gut , da wie gesagt die Abgeltungssteuer gleich abgezogen wird. Das kann man dann auch nicht gegen rechnen mit Verlusten ,da es ja Zinseinkünfte sind und nicht Einkünfte aus Aktienverkäufen , von daher finde ich die Sache sehr suboptimal.

Aber es muss ja auch erst mal abgestimmt werden was passiert ....

Aber es muss ja auch erst mal abgestimmt werden was passiert ....

Antwort auf Beitrag Nr.: 47.274.444 von Szween am 08.07.14 05:40:08Wir warten mal ab. Aber vorerst bin ich mal wieder etwas beruhigt, dass hinter den Kulissen doch noch an shareholder value gearbeitet wird. Und Australien bleibt das eigentliche Projekt und für mich das Zugpferd! Hoffentlich kommen da bald ebenfalls positive news!

Viele Grüße

Jörg

Viele Grüße

Jörg

Ich denke auch es macht nur Sinn auch Roseby zu verkaufen...Kurz vor Abschluss...sonst würde man ja das Geld zum Bau der Mine nutzen!!!!!!!!!!

Roseby wird verkauft....Mm geht mit rüber...Altona ausgezahlt und Altona geschlossen..

Roseby wird verkauft....Mm geht mit rüber...Altona ausgezahlt und Altona geschlossen..

Na das sind ja mal News. Den Verkaufspreis finde ich pers. richtig gut. Und ob Sonderdividende, Aktienrückkauf oder ähnliches steht ja noch nicht fest. Darüber zerbreche ich mir erst einmal nicht meinen Kopf.

Und das da in Australien etwas brodelt denke ich auch. Besonders nett fand ich in der News den Absatz mit der Senkung der Overheadkosten.

Ansonsten Szween, nutze die derzeitigen Kurse um zu verkaufen, wenn die Dividende für dich ungünstig ist.

Gruß

Fatalis

Und das da in Australien etwas brodelt denke ich auch. Besonders nett fand ich in der News den Absatz mit der Senkung der Overheadkosten.

Ansonsten Szween, nutze die derzeitigen Kurse um zu verkaufen, wenn die Dividende für dich ungünstig ist.

Gruß

Fatalis

"Rosebey is on track" wie AC vor kurzem doch sagte....

das wird spannend

das wird spannend

Hier zur Info

Verlustverrechung nach Einführung der Abgeltungsteuer

Durch die Einführung der Abgeltungssteuer zum 1. Januar 2009 haben sich durch die Änderungen bei den Einkünften aus Kapitalvermögen auch Änderungen bei der Verlustverrechnung ergeben.

Bis zum 31. Dezember 2008 konnten Verluste aus der Veräußerung von Wertpapieren und Beteiligungen von unter einem Prozent innerhalb der einjährigen Spekulationsfrist nur mit positiven Einkünften aus der Veräußerung derselben sowie mit Spekulationsgewinnen aus der Veräußerung von Immobilien verrechnet werden. Der Verlustvortrag war dabei unbegrenzt möglich, der Verlustrücktrag auf das Vorjahr begrenzt. Einkünfte aus Kapitalvermögen waren zuvor untereinander ausgleichbar, beispielsweise negative Zwischengewinne mit laufenden Zinseinkünften. Eine Saldierung von Verlusten mit positiven Einkünften aus anderen Einkunftsarten im Rahmen der Einkommensteuerveranlagung war außerdem möglich.

Änderungen zum Jahresbeginn 2009

Grundsätzlich können negative Einkünfte aus Kapitalvermögen seit dem 1. Januar 2009 nicht mehr mit positiven Einkünften aus anderen Einkunftsarten verrechnet werden und auch nicht in den vorangegangenen Veranlagungszeitraum zurückgetragen werden. Es gilt hinsichtlich der Verlustverrechnung bei den Einkünften aus Kapitalvermögen als zentrales Element der Neuregelung die Bildung von drei Verlustverrechnungstöpfen.

1. Verlustverrechnungstopf für laufende Einkünfte

Der Verlustverrechnungstopf für laufende Einkünfte ist für Einkünfte aus Kapitalvermögen wie Zinsen, Dividenden, Stückzinsen und Zwischengewinne sowie Einkünfte aus der Veräußerung von Wertpapieren - mit Ausnahme von Aktien - zu bilden. Ergibt sich zum Jahresende ein Verlust, kann dieser auf das nächste Jahr vorgetragen werden und dort mit positiven Kapitalerträgen verrechnet werden. Ein solcher Verlustverrechungstopf ist pro Jahr von dem zuständigen Kreditinstitut für jeden Anleger separat zu führen.

Anleger haben aber auch die Möglichkeit, beim zuständigen Kreditinstitut eine Bescheinigung über den entsprechenden Verlust zum Jahresende zu beantragen und diesen Verlust dann im Rahmen der Einkommensteuerveranlagung mit positiven Zinserträgen bei anderen Kreditinstituten verrechnen zu lassen. Dieser unwiderrufliche Antrag auf Erteilung der Bescheinigung muss bis zum 15. Dezember des jeweiligen Jahres beim zuständigen Kreditinstitut gestellt werden.

Beispiel: Ein Anleger realisiert bei einem Investmentfonds negative Zwischengewinne in Höhe von 500 Euro. Im gleichen Jahr erhält er Zinsen auf seinem Festgeldkonto in Höhe von 1.000 Euro. Durch die mögliche Verlustverrechung (gegebenenfalls auf Antrag) wird nur die Differenz von 500 Euro der Abgeltungsteuer unterliegen.

2. Verlustverrechnungstopf für Aktiengeschäfte mit Erwerb nach dem 31. Dezember 2008

Ein zweiter Verlustverrechungstopf muss für die Kapitalerträge aus der Veräußerung von Aktien geführt werden. Verluste aus privaten Investments, die nach dem 31. Dezember 2008 erworben wurden, sind isoliert zu betrachten. Diese Verluste können nur mit Gewinnen aus solchen Geschäften verrechnet werden, jedoch nicht mit anderen Kapitaleinkünften. Somit sind Kreditinstitute angehalten, für jeden Steuerpflichtigen einen eigenständigen Verlustverrechnungstopf für Aktiengeschäfte zu führen.

Hätte der Anleger im Beispiel anstelle der negativen Zwischengewinne aus dem Investmentfonds einen Verlust aus der Veräußerung von Aktien in Höhe von 1.000 Euro realisiert, wäre dieser Verlust nicht verrechenbar mit den positiven Zinseinkünften.

3. Verlustverrechnungstopf für Einkünfte aus privaten Veräußerungsgeschäften

Nach dem Wegfall der einjährigen Spekulationsfrist für Einkünfte aus der Veräußerung von Wertpapieren und Beteiligungen von weniger als einem Prozent fallen diese nun nicht mehr in den Anwendungsbereich des § 23 EStG, sondern zählen, wie bereits erwähnt, zu den Einkünften aus Kapitalvermögen.

Für Verluste aus Aktienverkäufen wird es jedoch einen separaten Verlustverrechungstopf geben, da diese nur mit Gewinnen aus Aktienverkäufen verrechenbar sind. Andere Veräußerungsverluste (beispielsweise aus Zertifikaten) können dagegen mit Zins- und Dividendenerträgen verrechnet werden.

Übergangsregelungen bei der Verrechnung von "Altverlusten"

Übergangsregelungen gibt es bei der Verlustverrechnung für "Altverluste" aus privaten Veräußerungsgeschäften. Diese Verluste, die meist während des Börsencrashs 2000/2001 entstanden, als viele Anleger ihre Aktien nur mit Verlust verkaufen konnten, können noch bis zum Jahre 2013 mit positiven Einkünften aus der Veräußerung von Aktien oder Fondsbeteiligungen verrechnet werden. Ein darüber hinaus gehender Verlustausgleich mit Zins- und Dividendeneinkünften oder mit anderen Einkunftsarten bleibt nach wie vor versagt.

Das Beispiel eines Anlegers, bei dem zum 31. Dezember 2008 noch ein Verlust in Höhe von 20.000 Euro festgestellt wird, verdeutlicht die Berechnung: Erzielte der Anleger im Jahr 2009 Einkünfte aus Kapitalvermögen in Höhe von 10.000 Euro aus der Veräußerung von Aktien, konnten diese 10.000 Euro bei der Einkommensteuerfestsetzung für 2009 mit den Altverlusten verrechnet werden. Zum 31. Dezember 2009 betrug der Verlustvortrag noch 10.000 Euro. Voraussetzung für die Verlustverrechnung ab 2009 ist, dass die "Altverluste" im Jahr ihrer Entstehung in der Einkommensteuererklärung angegeben wurden und vom Finanzamt in einem Verlustfeststellungsbescheid berücksichtigt wurden. Die Verrechnung von "Altverlusten" hat dabei Vorrang vor der Verrechnung mit "Neuverlusten".

Nach 2013 können weiter bestehende Altverluste nur noch mit Gewinnen aus der Veräußerung von privaten Immobilien innerhalb der Zehnjahresfrist sowie aus der Veräußerung von sonstigen Wirtschaftsgütern innerhalb der Jahresfrist verrechnet werden.

Verlustverrechung nach Einführung der Abgeltungsteuer

Durch die Einführung der Abgeltungssteuer zum 1. Januar 2009 haben sich durch die Änderungen bei den Einkünften aus Kapitalvermögen auch Änderungen bei der Verlustverrechnung ergeben.

Bis zum 31. Dezember 2008 konnten Verluste aus der Veräußerung von Wertpapieren und Beteiligungen von unter einem Prozent innerhalb der einjährigen Spekulationsfrist nur mit positiven Einkünften aus der Veräußerung derselben sowie mit Spekulationsgewinnen aus der Veräußerung von Immobilien verrechnet werden. Der Verlustvortrag war dabei unbegrenzt möglich, der Verlustrücktrag auf das Vorjahr begrenzt. Einkünfte aus Kapitalvermögen waren zuvor untereinander ausgleichbar, beispielsweise negative Zwischengewinne mit laufenden Zinseinkünften. Eine Saldierung von Verlusten mit positiven Einkünften aus anderen Einkunftsarten im Rahmen der Einkommensteuerveranlagung war außerdem möglich.

Änderungen zum Jahresbeginn 2009

Grundsätzlich können negative Einkünfte aus Kapitalvermögen seit dem 1. Januar 2009 nicht mehr mit positiven Einkünften aus anderen Einkunftsarten verrechnet werden und auch nicht in den vorangegangenen Veranlagungszeitraum zurückgetragen werden. Es gilt hinsichtlich der Verlustverrechnung bei den Einkünften aus Kapitalvermögen als zentrales Element der Neuregelung die Bildung von drei Verlustverrechnungstöpfen.

1. Verlustverrechnungstopf für laufende Einkünfte

Der Verlustverrechnungstopf für laufende Einkünfte ist für Einkünfte aus Kapitalvermögen wie Zinsen, Dividenden, Stückzinsen und Zwischengewinne sowie Einkünfte aus der Veräußerung von Wertpapieren - mit Ausnahme von Aktien - zu bilden. Ergibt sich zum Jahresende ein Verlust, kann dieser auf das nächste Jahr vorgetragen werden und dort mit positiven Kapitalerträgen verrechnet werden. Ein solcher Verlustverrechungstopf ist pro Jahr von dem zuständigen Kreditinstitut für jeden Anleger separat zu führen.

Anleger haben aber auch die Möglichkeit, beim zuständigen Kreditinstitut eine Bescheinigung über den entsprechenden Verlust zum Jahresende zu beantragen und diesen Verlust dann im Rahmen der Einkommensteuerveranlagung mit positiven Zinserträgen bei anderen Kreditinstituten verrechnen zu lassen. Dieser unwiderrufliche Antrag auf Erteilung der Bescheinigung muss bis zum 15. Dezember des jeweiligen Jahres beim zuständigen Kreditinstitut gestellt werden.

Beispiel: Ein Anleger realisiert bei einem Investmentfonds negative Zwischengewinne in Höhe von 500 Euro. Im gleichen Jahr erhält er Zinsen auf seinem Festgeldkonto in Höhe von 1.000 Euro. Durch die mögliche Verlustverrechung (gegebenenfalls auf Antrag) wird nur die Differenz von 500 Euro der Abgeltungsteuer unterliegen.

2. Verlustverrechnungstopf für Aktiengeschäfte mit Erwerb nach dem 31. Dezember 2008

Ein zweiter Verlustverrechungstopf muss für die Kapitalerträge aus der Veräußerung von Aktien geführt werden. Verluste aus privaten Investments, die nach dem 31. Dezember 2008 erworben wurden, sind isoliert zu betrachten. Diese Verluste können nur mit Gewinnen aus solchen Geschäften verrechnet werden, jedoch nicht mit anderen Kapitaleinkünften. Somit sind Kreditinstitute angehalten, für jeden Steuerpflichtigen einen eigenständigen Verlustverrechnungstopf für Aktiengeschäfte zu führen.

Hätte der Anleger im Beispiel anstelle der negativen Zwischengewinne aus dem Investmentfonds einen Verlust aus der Veräußerung von Aktien in Höhe von 1.000 Euro realisiert, wäre dieser Verlust nicht verrechenbar mit den positiven Zinseinkünften.

3. Verlustverrechnungstopf für Einkünfte aus privaten Veräußerungsgeschäften

Nach dem Wegfall der einjährigen Spekulationsfrist für Einkünfte aus der Veräußerung von Wertpapieren und Beteiligungen von weniger als einem Prozent fallen diese nun nicht mehr in den Anwendungsbereich des § 23 EStG, sondern zählen, wie bereits erwähnt, zu den Einkünften aus Kapitalvermögen.

Für Verluste aus Aktienverkäufen wird es jedoch einen separaten Verlustverrechungstopf geben, da diese nur mit Gewinnen aus Aktienverkäufen verrechenbar sind. Andere Veräußerungsverluste (beispielsweise aus Zertifikaten) können dagegen mit Zins- und Dividendenerträgen verrechnet werden.

Übergangsregelungen bei der Verrechnung von "Altverlusten"

Übergangsregelungen gibt es bei der Verlustverrechnung für "Altverluste" aus privaten Veräußerungsgeschäften. Diese Verluste, die meist während des Börsencrashs 2000/2001 entstanden, als viele Anleger ihre Aktien nur mit Verlust verkaufen konnten, können noch bis zum Jahre 2013 mit positiven Einkünften aus der Veräußerung von Aktien oder Fondsbeteiligungen verrechnet werden. Ein darüber hinaus gehender Verlustausgleich mit Zins- und Dividendeneinkünften oder mit anderen Einkunftsarten bleibt nach wie vor versagt.

Das Beispiel eines Anlegers, bei dem zum 31. Dezember 2008 noch ein Verlust in Höhe von 20.000 Euro festgestellt wird, verdeutlicht die Berechnung: Erzielte der Anleger im Jahr 2009 Einkünfte aus Kapitalvermögen in Höhe von 10.000 Euro aus der Veräußerung von Aktien, konnten diese 10.000 Euro bei der Einkommensteuerfestsetzung für 2009 mit den Altverlusten verrechnet werden. Zum 31. Dezember 2009 betrug der Verlustvortrag noch 10.000 Euro. Voraussetzung für die Verlustverrechnung ab 2009 ist, dass die "Altverluste" im Jahr ihrer Entstehung in der Einkommensteuererklärung angegeben wurden und vom Finanzamt in einem Verlustfeststellungsbescheid berücksichtigt wurden. Die Verrechnung von "Altverlusten" hat dabei Vorrang vor der Verrechnung mit "Neuverlusten".

Nach 2013 können weiter bestehende Altverluste nur noch mit Gewinnen aus der Veräußerung von privaten Immobilien innerhalb der Zehnjahresfrist sowie aus der Veräußerung von sonstigen Wirtschaftsgütern innerhalb der Jahresfrist verrechnet werden.

...stellt sich jetzt die Fragen, ob man verkauft oder hällt !?

Wenn bei 15 cent Schluß ist, wird der Kurs auch nicht Richtung 20cent gehen.

Bei ca. 15 Cent werden viele gerade erst ihren EK haben, dies ist doch nicht im Sinne des Invests oder !?

Wenn bei 15 cent Schluß ist, wird der Kurs auch nicht Richtung 20cent gehen.

Bei ca. 15 Cent werden viele gerade erst ihren EK haben, dies ist doch nicht im Sinne des Invests oder !?

Outokumpu Lauft, Australien ist noch da, und unser AC schläft nicht wie wir sehen. An sich gute nachrichten.

Mich überrascht nur, dass seit einem Monat viele alte USER wieder im Forum aktiv sind^^

Mich überrascht nur, dass seit einem Monat viele alte USER wieder im Forum aktiv sind^^

Antwort auf Beitrag Nr.: 47.274.752 von x1Holger am 08.07.14 08:31:05....Wenn bei 15 cent Schluß ist, wird der Kurs auch nicht Richtung 20cent gehen.

warum sollte denn bei 15 Cent Schluß sein ???

...Im Detail wird Altona am Hautalampi-Projekt in der Nähe von Outokumpu festhalten. Allerdings hat das Unternehmen Boliden eine Option gewährt, die Hautalampi-Lagerstätte gegen eine Erlösbeteiligung (Net Smelter Royalty) von 2% an Altona abzubauen oder das Projekt direkt für 3 Mio. USD zu erwerben. Darüber hinaus hält Altona an der Nickelmine Sarkiniemi fest.

....Nach Abschluss der Transaktion und der Auszahlung der Aktionäre will Altona sich dann darauf konzentrieren, einen strategischen Partner für Roseby zu finden oder auch dieses Asset zu verkaufen, um so weitere Werte für die Aktionäre zu schaffen. Parallel dazu will man Little Eva weiter aufwerten, indem man Bestimmungsbohrungen auf den Satellitenlagerstätten Turkey Creek und Lady Clayre vornimmt und die sehr aussichtsreichen Ziele auf Greenhills und Airport testet. Zusätzlich will man die Reserven optimieren. Um der wegfallenden Produktion in Finnland gerecht zu werden und den Cashburn zu minimieren, sollen zudem die allgemeinen Kosten gesenkt werden. Darüber hinaus werde man über Unternehmens- oder Assettransaktionen nachdenken, um weitere Werte für die Aktionäre zu schaffen, hieß es.

Da ist doch noch viel Platz nach oben............

warum sollte denn bei 15 Cent Schluß sein ???

...Im Detail wird Altona am Hautalampi-Projekt in der Nähe von Outokumpu festhalten. Allerdings hat das Unternehmen Boliden eine Option gewährt, die Hautalampi-Lagerstätte gegen eine Erlösbeteiligung (Net Smelter Royalty) von 2% an Altona abzubauen oder das Projekt direkt für 3 Mio. USD zu erwerben. Darüber hinaus hält Altona an der Nickelmine Sarkiniemi fest.

....Nach Abschluss der Transaktion und der Auszahlung der Aktionäre will Altona sich dann darauf konzentrieren, einen strategischen Partner für Roseby zu finden oder auch dieses Asset zu verkaufen, um so weitere Werte für die Aktionäre zu schaffen. Parallel dazu will man Little Eva weiter aufwerten, indem man Bestimmungsbohrungen auf den Satellitenlagerstätten Turkey Creek und Lady Clayre vornimmt und die sehr aussichtsreichen Ziele auf Greenhills und Airport testet. Zusätzlich will man die Reserven optimieren. Um der wegfallenden Produktion in Finnland gerecht zu werden und den Cashburn zu minimieren, sollen zudem die allgemeinen Kosten gesenkt werden. Darüber hinaus werde man über Unternehmens- oder Assettransaktionen nachdenken, um weitere Werte für die Aktionäre zu schaffen, hieß es.

Da ist doch noch viel Platz nach oben............

Das Angebot (noch ist der Deal ja nicht durch) zeigt zumindest, dass es wieder möglich ist, für gute Assets vernünftige Preise am Markt zu erzielen.

Auch wenn ich von der Maßnahme etwas überrascht bin, so würde eine Sonderdividende doch wenig SInn machen, wenn das "Schicksal" von Roseby völlig unklar ist.

Momentan bin ich mir nicht mal sicher, ob ich mir einen Verkauf von Roseby und eine Liquidation von Altona wünsche, aber ganz schlecht finde ich diese Variante nicht.

Auch wenn ich von der Maßnahme etwas überrascht bin, so würde eine Sonderdividende doch wenig SInn machen, wenn das "Schicksal" von Roseby völlig unklar ist.

Momentan bin ich mir nicht mal sicher, ob ich mir einen Verkauf von Roseby und eine Liquidation von Altona wünsche, aber ganz schlecht finde ich diese Variante nicht.

Wenn die 15 cent als Dividende gezahlt werden, verbleiben ja immer noch 40-45 AUD an Barmitteln sowie die Liegenschaften in Australien, welche sich in der weiteren Marktkapitalisierung wiederfinden müssten.

15 cent Dividende

+

8 cent je Aktie Marktkapitalisierung

+

xx? Wert von Roseby

Immo steht der Kurs bei 22 cent in Australien, d.h. Roseby ist noch nicht eingepreist. Bei einem Wert von ca. 250 AUD (einfach mal angenommen) kämen also zu den 22 Cent nochmal ca. 45 Cent dazu.

15 cent Dividende

+

8 cent je Aktie Marktkapitalisierung

+

xx? Wert von Roseby

Immo steht der Kurs bei 22 cent in Australien, d.h. Roseby ist noch nicht eingepreist. Bei einem Wert von ca. 250 AUD (einfach mal angenommen) kämen also zu den 22 Cent nochmal ca. 45 Cent dazu.

Antwort auf Beitrag Nr.: 47.275.880 von andyki am 08.07.14 10:34:28Gute Beispiel-Rechnung... soll heißen, hier sind noch gute Cahncen auf 100 - 200 % Kursgewinn drin.

Na dann kanns losgehen!

Na dann kanns losgehen!

http://www.rohstoff-welt.de/news/artikel.php?sid=50003#Alton…

aus der rohstoffwelt

aus der rohstoffwelt

Lesezeichen...

wenn ich es richtig sehe hat Altona nun Roseby + 120 Mio bar...

Damit würde doch die Produktionsanlage mit 50% Finanzierung machbar sein...ohne Partner...

..nur so ein Gedanke...

Gruß ESRA

Damit würde doch die Produktionsanlage mit 50% Finanzierung machbar sein...ohne Partner...

..nur so ein Gedanke...

Gruß ESRA

Ist aber eindeutig nicht A.C. Intention. Er will Australien mehr oder weniger unentwickelt verkaufen.

Ich habe das selbe heute mit meinen Aktien von Altona gemacht. Mehr oder weniger unentwickelt verkauft. Damit konnte ich meine Verluste minimieren. Nach gut 3 - 4 Jahren hier habe ich einfach keinen Bock mehr drauf gehabt. Mag sein, dass hier nochmal 100% gehen. Die Frage ist nur wann. AC hat ja in der Meldung heute kommuniziert, dass sie sich nun auf den Verkauf von Roseby konzentrieren werden und können. Mal so ne doofe Frage: Bei den vielen überbezahlten Managern und einer weitgehend autak laufenden Anlage in Finnland, war da nicht schon genug Zeit vorhanden sich auf den Verkauf von Roseby zu konzentrieren?

Da fühle ich mich schon ein wenig verarsc..t, wenn ich soetwas lese. Der Preis den die für Finnland bekommen haben ist aber i.O.! Für mich die Gelegenheit hier auszusteigen. Zum einen habe ich schon eine Aktie, die nur Cash und kein wirkliches Projekt hat und zum anderen ist der Kurs heute zum ersten mal seid langem halbwegs fair bewertet.

Gruß

Fatalis

Ich habe das selbe heute mit meinen Aktien von Altona gemacht. Mehr oder weniger unentwickelt verkauft. Damit konnte ich meine Verluste minimieren. Nach gut 3 - 4 Jahren hier habe ich einfach keinen Bock mehr drauf gehabt. Mag sein, dass hier nochmal 100% gehen. Die Frage ist nur wann. AC hat ja in der Meldung heute kommuniziert, dass sie sich nun auf den Verkauf von Roseby konzentrieren werden und können. Mal so ne doofe Frage: Bei den vielen überbezahlten Managern und einer weitgehend autak laufenden Anlage in Finnland, war da nicht schon genug Zeit vorhanden sich auf den Verkauf von Roseby zu konzentrieren?

Da fühle ich mich schon ein wenig verarsc..t, wenn ich soetwas lese. Der Preis den die für Finnland bekommen haben ist aber i.O.! Für mich die Gelegenheit hier auszusteigen. Zum einen habe ich schon eine Aktie, die nur Cash und kein wirkliches Projekt hat und zum anderen ist der Kurs heute zum ersten mal seid langem halbwegs fair bewertet.

Gruß

Fatalis

...hätten wir 0,3-€ wäre doch alles ok

So richtig weiß ich nicht ob ein Verkauf jetzt besser wäre !?

Ich tendiere eher zum Halten.

So richtig weiß ich nicht ob ein Verkauf jetzt besser wäre !?

Ich tendiere eher zum Halten.

Antwort auf Beitrag Nr.: 47.277.762 von x1Holger am 08.07.14 14:15:48Natürlich wären mir 30 Cent auch lieber. Aber wir haben auch die letzten Tage darüber diskutiert, wie hier Prozesse aus welchen Beweggründen auch immer in die Länge gezogen werden können. Stell dir einfach vor, AC schmeißt einige Manager mit überschaubaren Gehältern raus und kassiert mit weiteren Kolegen um die 2 - 3 Mil. AUD p.a.. Da reduziert sich der überbleibende Cashbetrag von 40 Mio AUD, wovon ja auch das geplante Bohrprogramm bezahlt werden muss, sehr schnell.

Wee will see. Halte es nicht für ausgeschlossen nach der Ausschüttung der Dividende bei Kursen um die 4 - 7 Cent hier einzusteigen.

Gruß

Fatalis

Wee will see. Halte es nicht für ausgeschlossen nach der Ausschüttung der Dividende bei Kursen um die 4 - 7 Cent hier einzusteigen.

Gruß

Fatalis

Antwort auf Beitrag Nr.: 47.277.970 von fatalis-neu am 08.07.14 14:44:39...meinst du wirklich, dass wir soweit runtergehen !?

Kann ich mir nicht vorstellen.

Kann ich mir nicht vorstellen.