Geologix -Die nächste Junior-Gold-Rakete? - 500 Beiträge pro Seite (Seite 10)

eröffnet am 13.10.10 15:49:46 von

neuester Beitrag 16.01.19 09:41:03 von

neuester Beitrag 16.01.19 09:41:03 von

Beiträge: 5.429

ID: 1.160.445

ID: 1.160.445

Aufrufe heute: 0

Gesamt: 490.236

Gesamt: 490.236

Aktive User: 0

ISIN: CA92026G1019 · WKN: A2JP4A

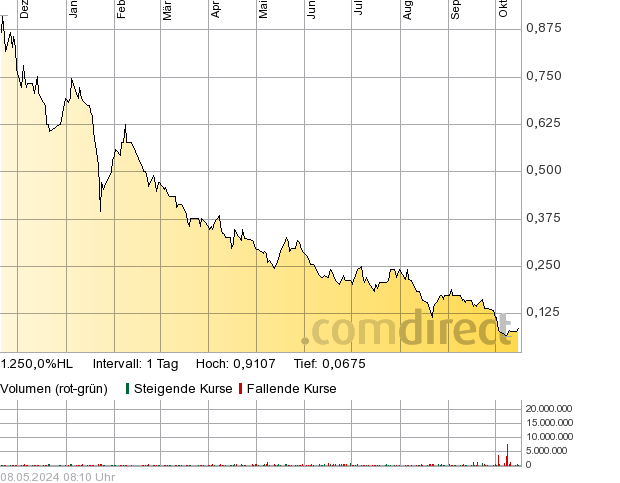

0,1030

EUR

+51,47 %

+0,0350 EUR

Letzter Kurs 02.01.19 Tradegate

Werte aus der Branche Stahl und Bergbau

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 5,1500 | +19,35 | |

| 10,500 | +18,11 | |

| 65,49 | +17,62 | |

| 2,4200 | +10,00 | |

| 6.700,00 | +8,06 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 72.500,00 | -9,94 | |

| 36,60 | -11,32 | |

| 0,6900 | -12,11 | |

| 2,7050 | -12,46 | |

| 0,5300 | -46,46 |

Antwort auf Beitrag Nr.: 44.103.053 von Kongo-Otto am 05.02.13 07:03:15grüß dich,

na massiv habe ich nie gesagt

Aber eine kleine schöne Reaktion kann man doch erwarten bei einer Ressourcenerweiterung. Damit wird die Bewertung in meinen Augen auch immer günstiger oder irre ich.

Man müsste nun auch glaube ich die 5 Millionen Unzen Marke geknackt haben.

na massiv habe ich nie gesagt

Aber eine kleine schöne Reaktion kann man doch erwarten bei einer Ressourcenerweiterung. Damit wird die Bewertung in meinen Augen auch immer günstiger oder irre ich.

Man müsste nun auch glaube ich die 5 Millionen Unzen Marke geknackt haben.

Antwort auf Beitrag Nr.: 44.103.061 von brocklesnar am 05.02.13 07:10:12Lest ihr auch mal, woher dieser Erhöhung unter anderem resultiert? Optimierung hin oder her, es ist wie es hier im Thread schon sehr früh ausgesprochen wurde. Die Ergebnisse der Zone drei werden in die PFS mit eingebaut, deshalb bin ich mir sehr sicher, dass sie auch bereits bei diesem angeblichen Optimierungsprozess mit eingebaut wurde.

Dies verstärkt meine Meinung, dass die PFS mit den uns bekannten Zahlen der Homepage, einfach zu schlecht war. Sollte dies der Fall sein, rettet auch die Zone drei das PFS Ergebnis nicht, denn dafür wurde dort zu wenig gebohrt.

Es kann kein Zufall sein, dass diese Optimierung rund drei Monate nach den Ergebnissen der Zone 3 abgeschlossen ist.

Dies verstärkt meine Meinung, dass die PFS mit den uns bekannten Zahlen der Homepage, einfach zu schlecht war. Sollte dies der Fall sein, rettet auch die Zone drei das PFS Ergebnis nicht, denn dafür wurde dort zu wenig gebohrt.

Es kann kein Zufall sein, dass diese Optimierung rund drei Monate nach den Ergebnissen der Zone 3 abgeschlossen ist.

Das ist natürlich meine persönliche Einschätzung. Jeder mag es sehen wie er will.

Zitat von Opla: Lest ihr auch mal, woher dieser Erhöhung unter anderem resultiert? Optimierung hin oder her, es ist wie es hier im Thread schon sehr früh ausgesprochen wurde. Die Ergebnisse der Zone drei werden in die PFS mit eingebaut, deshalb bin ich mir sehr sicher, dass sie auch bereits bei diesem angeblichen Optimierungsprozess mit eingebaut wurde.

Dies verstärkt meine Meinung, dass die PFS mit den uns bekannten Zahlen der Homepage, einfach zu schlecht war. Sollte dies der Fall sein, rettet auch die Zone drei das PFS Ergebnis nicht, denn dafür wurde dort zu wenig gebohrt.

Es kann kein Zufall sein, dass diese Optimierung rund drei Monate nach den Ergebnissen der Zone 3 abgeschlossen ist.

Antwort auf Beitrag Nr.: 44.103.061 von brocklesnar am 05.02.13 07:10:12gerade das zweifle ich ein wenig an!

aus der Meldung von gestern:

Die in der Zielzone 3 durchgeführten Phase-II-Bohrungen lieferten ähnliche Ergebnisse wie die Voruntersuchungen. Obwohl auch dieses Gebiet als chancenreich gilt, ist das Unternehmen der Meinung, dass es sinnvoller ist, die verfügbaren Ressourcen derzeit auf den Abschluss der PFS zu fokussieren. In anderen Zielgebieten, in denen ebenfalls Bohrungen stattfanden, konnten keine bedeutsamen Ergebnisse erzielt werden.

http://www.goldseiten.de/artikel/161683--Geologix-Exploratio…

Dies besagt meiner Meinung nach, dass die Fantasie hinsichtlich einer Ressourcen-Erweiterung doch recht gering ist.

Überlegt man sich nun, dass GIX einige Bohrungen extra zur Erweiterung der Resource durchgeführt hat (mutmaßlich) bzw. die PFS dahingehend verzögerte, dass weitere Bohrergebnisse mit in die PFS mit einfließen, dann birgt dieser Satz doch ein wenig Brisanz.

Und auch die Recovery-Verbesserung ist zwar "nett", aber eben nicht mehr. Hier kennt man von anderen Unternehmen ganz andere Werte.

Man muss also für die PFS abwarten, ob hier die Werte der PEA hinsichtlich OPEX und wirtschaftlich abbaubarer Ressource zu halten sind!

Denn durchschnittliche Grade der M&I-Ressource von 0,30g/t sind grenzwertig!

Ebenso sind die durchschnittlichen Kupfer-Gehalte von 0,20% nicht berauschend!

Sprich, vielleicht war die PEA auch ein wenig zu ambitioniert und man erlebt mit der PFS eine böse Überraschung?

Muss man alles genau im Auge behalten, geringe MK hin oder her!

aus der Meldung von gestern:

Die in der Zielzone 3 durchgeführten Phase-II-Bohrungen lieferten ähnliche Ergebnisse wie die Voruntersuchungen. Obwohl auch dieses Gebiet als chancenreich gilt, ist das Unternehmen der Meinung, dass es sinnvoller ist, die verfügbaren Ressourcen derzeit auf den Abschluss der PFS zu fokussieren. In anderen Zielgebieten, in denen ebenfalls Bohrungen stattfanden, konnten keine bedeutsamen Ergebnisse erzielt werden.

http://www.goldseiten.de/artikel/161683--Geologix-Exploratio…

Dies besagt meiner Meinung nach, dass die Fantasie hinsichtlich einer Ressourcen-Erweiterung doch recht gering ist.

Überlegt man sich nun, dass GIX einige Bohrungen extra zur Erweiterung der Resource durchgeführt hat (mutmaßlich) bzw. die PFS dahingehend verzögerte, dass weitere Bohrergebnisse mit in die PFS mit einfließen, dann birgt dieser Satz doch ein wenig Brisanz.

Und auch die Recovery-Verbesserung ist zwar "nett", aber eben nicht mehr. Hier kennt man von anderen Unternehmen ganz andere Werte.

Man muss also für die PFS abwarten, ob hier die Werte der PEA hinsichtlich OPEX und wirtschaftlich abbaubarer Ressource zu halten sind!

Denn durchschnittliche Grade der M&I-Ressource von 0,30g/t sind grenzwertig!

Ebenso sind die durchschnittlichen Kupfer-Gehalte von 0,20% nicht berauschend!

Sprich, vielleicht war die PEA auch ein wenig zu ambitioniert und man erlebt mit der PFS eine böse Überraschung?

Muss man alles genau im Auge behalten, geringe MK hin oder her!

Was du ansprichst, in ein interessanter Ansatz. GIX wäre bei weitem nicht der erste Explorer, der eine zu optimistische PEA erstellt hätte. Hat man ja leider schon sehr oft erlebt. Gut möglich, dass man bei der PFS sah, dass diese nicht die PEA Zahlen bestätigen kann.

Schauen wir mal. Skeptisch bin ich, dass Dunham im Interview das Quartal schon wieder voll ausreizt und hofft, dass die PFS zum Ende des Quartals kommt. Danach sind wir schlauer. Einen Zock der Spekulanten auf die PFS, könnte ich mir vorstellen.

Schauen wir mal. Skeptisch bin ich, dass Dunham im Interview das Quartal schon wieder voll ausreizt und hofft, dass die PFS zum Ende des Quartals kommt. Danach sind wir schlauer. Einen Zock der Spekulanten auf die PFS, könnte ich mir vorstellen.

Zitat von Kongo-Otto: gerade das zweifle ich ein wenig an!

aus der Meldung von gestern:

Die in der Zielzone 3 durchgeführten Phase-II-Bohrungen lieferten ähnliche Ergebnisse wie die Voruntersuchungen. Obwohl auch dieses Gebiet als chancenreich gilt, ist das Unternehmen der Meinung, dass es sinnvoller ist, die verfügbaren Ressourcen derzeit auf den Abschluss der PFS zu fokussieren. In anderen Zielgebieten, in denen ebenfalls Bohrungen stattfanden, konnten keine bedeutsamen Ergebnisse erzielt werden.

http://www.goldseiten.de/artikel/161683--Geologix-Exploratio…

Dies besagt meiner Meinung nach, dass die Fantasie hinsichtlich einer Ressourcen-Erweiterung doch recht gering ist.

Überlegt man sich nun, dass GIX einige Bohrungen extra zur Erweiterung der Resource durchgeführt hat (mutmaßlich) bzw. die PFS dahingehend verzögerte, dass weitere Bohrergebnisse mit in die PFS mit einfließen, dann birgt dieser Satz doch ein wenig Brisanz.

Und auch die Recovery-Verbesserung ist zwar "nett", aber eben nicht mehr. Hier kennt man von anderen Unternehmen ganz andere Werte.

Man muss also für die PFS abwarten, ob hier die Werte der PEA hinsichtlich OPEX und wirtschaftlich abbaubarer Ressource zu halten sind!

Denn durchschnittliche Grade der M&I-Ressource von 0,30g/t sind grenzwertig!

Ebenso sind die durchschnittlichen Kupfer-Gehalte von 0,20% nicht berauschend!

Sprich, vielleicht war die PEA auch ein wenig zu ambitioniert und man erlebt mit der PFS eine böse Überraschung?

Muss man alles genau im Auge behalten, geringe MK hin oder her!

Trading Spotlight

Antwort auf Beitrag Nr.: 44.103.124 von Opla am 05.02.13 07:54:07Zitat:

Skeptisch bin ich, dass Dunham im Interview das Quartal schon wieder voll ausreizt und hofft, dass die PFS zum Ende des Quartals kommt.

Hallo Opla,

ich gehe davon aus, dass kein Mensch einen Mißerfolg erleiden möchte.

Vorsicht ist die Mutter der Porzellankiste,

sagt man so und

das scheint Mr. Dunham zu sein

ich habe Mr. Dunham mal angeschrieben

oh ich sehe gerade,

ich habe es in deutsch geschrieben und

nicht übersetzt

Hallo Mr. Dunham,

meine ganz einfache Frage:

Sind Sie zufrieden, mit den bisherigen Ergebnissen und sind

Sie zuversichtlich für die PFS.

Leider bin ich etwas verunsichert, durch die Diskussionen im deutschen Forum.

Gerne möchte ich positiv dagegen schreiben.

Skeptisch bin ich, dass Dunham im Interview das Quartal schon wieder voll ausreizt und hofft, dass die PFS zum Ende des Quartals kommt.

Hallo Opla,

ich gehe davon aus, dass kein Mensch einen Mißerfolg erleiden möchte.

Vorsicht ist die Mutter der Porzellankiste,

sagt man so und

das scheint Mr. Dunham zu sein

ich habe Mr. Dunham mal angeschrieben

oh ich sehe gerade,

ich habe es in deutsch geschrieben und

nicht übersetzt

Hallo Mr. Dunham,

meine ganz einfache Frage:

Sind Sie zufrieden, mit den bisherigen Ergebnissen und sind

Sie zuversichtlich für die PFS.

Leider bin ich etwas verunsichert, durch die Diskussionen im deutschen Forum.

Gerne möchte ich positiv dagegen schreiben.

Antwort auf Beitrag Nr.: 44.106.359 von vermutung am 05.02.13 18:44:02und er hat glatt

geantwortet

kurz und bündig

ein Einzeiler

geantwortet

kurz und bündig

ein Einzeiler

Antwort auf Beitrag Nr.: 44.106.385 von vermutung am 05.02.13 18:49:04Und wie lautet der Einzeiler?

Antwort auf Beitrag Nr.: 44.107.402 von ChristophRothe am 05.02.13 23:42:31wie Dir sicherlich bekannt ist, dürfen

mails bzw Antworten nicht veröffentlicht werden

BM

mails bzw Antworten nicht veröffentlicht werden

BM

Antwort auf Beitrag Nr.: 44.107.488 von vermutung am 06.02.13 00:44:59Mir bitte auch, Danke...

Dann wollen wir hoffen, dass der Einzeiler positiv ist. Was soll er sonst antworten...

Antwort auf Beitrag Nr.: 44.109.801 von adamski777 am 06.02.13 15:14:11Aber echt, als würde eine dieser Personen die Wahrheit sagen.

Klar wird er gesagt haben "Alles Spitze"....

Das ist ja seriös wie sonst was.....

Dat ding hier ist gelaufen.Seht den Verlust als Lehrgeld.Hab bereits das Geld abgeschrieben.

Klar wird er gesagt haben "Alles Spitze"....

Das ist ja seriös wie sonst was.....

Dat ding hier ist gelaufen.Seht den Verlust als Lehrgeld.Hab bereits das Geld abgeschrieben.

Antwort auf Beitrag Nr.: 44.110.389 von Gragor am 06.02.13 16:46:05"Dat ding hier ist gelaufen"

Ui, der Witz des Tages...

Ui, der Witz des Tages...

Zitat von Gragor: Aber echt, als würde eine dieser Personen die Wahrheit sagen.

Also echt, was sollte eine dieser Personen DIR schon sagen

Klar wird er gesagt haben "Alles Spitze"....

ja ich glaub, die könnten antworten:

wir sind doch nicht bei Dalli Dalli

Das ist ja seriös wie sonst was.....

hochspringen kannst Du selber, aber passe auf

dass Du nicht auf deinen M.... fällst

Dat ding hier ist gelaufen.Seht den Verlust als Lehrgeld.Hab bereits das Geld abgeschrieben.

Dreh Dich nicht um, der Plumpsack geht rum

bevor Du auf falsche Gedanken kommst,

mit dem Plumpsack

meine ich einen Reim aus derKindergartenzeit

weiß auch nicht, wie ich jetzt darauf komme

" I think another one that hasn’t done that yet but I think after we see their study come out in a few weeks, probably going to see something like that, too, is Geologix Explorations"

http://www.smallcappower.com/posts/peter-grandich-exclusive-…

http://www.smallcappower.com/posts/peter-grandich-exclusive-…

Ja, genau...."i think"....

Aber ich "think" dat nicht mehr.

Aber ich "think" dat nicht mehr.

Kennt jemand den Grund, warum der Kurs heute bei uns in Deutschland so anzieht?

Antwort auf Beitrag Nr.: 44.119.454 von hubiro am 08.02.13 15:40:13Aufgrund des niedrigen Volumen kommt es da schonmal zu Sprüngen.

Aber relevant ist eh nur der Kurs am TSX.

Aber relevant ist eh nur der Kurs am TSX.

Then there is Geologix Explorations Inc. (GIX:TSX; GIXEF:OTCQX). Its gold-copper project, Tepal, is located in Michoacán state. The gold equivalent, when you add in the copper, is about 4 Moz now, and there may be closer to 2 Moz gold and 1 billion pounds copper. The company is trading for nothing. I worry a little bit about sustainability, but it has a great deposit.

TGR: Will stories like Geologix get a bump now that copper demand is ticking up?

MB: On the whole, I do not think people realize Geologix has 800 million pounds or more of copper. That story needs to get out.

http://www.theaureport.com/pub/na/15041?utm_source=delivra&u…

TGR: Will stories like Geologix get a bump now that copper demand is ticking up?

MB: On the whole, I do not think people realize Geologix has 800 million pounds or more of copper. That story needs to get out.

http://www.theaureport.com/pub/na/15041?utm_source=delivra&u…

Geologix Explorations Inc.: Tepal PFS Optimization Study Increases Mill Gold Recovery 16%, Silver 31%

VANCOUVER, BRITISH COLUMBIA--(Marketwire - Feb. 4, 2013) - Geologix Explorations Inc. (FRANKFURT:GF6)(TSX:GIX)(BERLIN:GF6)(MUN:GF6)(STUT:GF6)(OTCQX:GIXEF) (the "Company" or "Geologix") is pleased to announce that recent prefeasibility study ("PFS") optimization metallurgical test work indicates the potential to increase overall gold recovery in the sulphide mill design by 16.4% and silver recoveries by 31.4% compared to the April 2011 Preliminary Assessment Study ("PA") completed by SRK Consulting (Canada) Inc. (report available on SEDAR). Sulphide processing material in the PA accounted for 90% of the total processed material (10% Oxide).

http://tmx.quotemedia.com/article.php?newsid=57732816&qm_sym…

VANCOUVER, BRITISH COLUMBIA--(Marketwire - Feb. 4, 2013) - Geologix Explorations Inc. (FRANKFURT:GF6)(TSX:GIX)(BERLIN:GF6)(MUN:GF6)(STUT:GF6)(OTCQX:GIXEF) (the "Company" or "Geologix") is pleased to announce that recent prefeasibility study ("PFS") optimization metallurgical test work indicates the potential to increase overall gold recovery in the sulphide mill design by 16.4% and silver recoveries by 31.4% compared to the April 2011 Preliminary Assessment Study ("PA") completed by SRK Consulting (Canada) Inc. (report available on SEDAR). Sulphide processing material in the PA accounted for 90% of the total processed material (10% Oxide).

http://tmx.quotemedia.com/article.php?newsid=57732816&qm_sym…

Antwort auf Beitrag Nr.: 44.211.379 von petestone am 04.03.13 15:41:35Tja, da ist der Grund für diese immense Verzögerung. Trotz angeblicher Optimierung und zahlreicher Treffer und guter Bohrungen seit April 2011 (PEA), konnten die Werte in der PFS nur gerigfügig erhöht werden. Dann gehe ich mal davon aus, dass vor dieser Optimierung, die Werte sogar unter denen in der PEA lagen und dass trotz zahlreicher Bohrungen und guter Treffer in der Vergangenheit.

Sollte man nun annehmen, dass die Werte der PEA in 2011 viel zu optimistisch waren? Es sieht danach aus.

Sollte man nun annehmen, dass die Werte der PEA in 2011 viel zu optimistisch waren? Es sieht danach aus.

Antwort auf Beitrag Nr.: 44.211.403 von Opla am 04.03.13 15:45:31[...]Test work was initiated immediately and concluded in January 2013. Results are currently being incorporated into the PFS expected to be completed in the 1st quarter of 2013."[...]

bin gespannt wie ein Flitzebogen, ob sie den Termin diesmal halten oder ob man es wieder verschiebt.

bin gespannt wie ein Flitzebogen, ob sie den Termin diesmal halten oder ob man es wieder verschiebt.

Antwort auf Beitrag Nr.: 44.211.440 von Kongo-Otto am 04.03.13 15:51:27Kommando zurück, dass ist die alte News vom 4.02.2013.

Kein schöner Zug von dir, petestone.

Kein schöner Zug von dir, petestone.

Antwort auf Beitrag Nr.: 44.211.497 von Opla am 04.03.13 15:59:23Mea culpa, mea maxima culpa - Bin wohl irgendwie hinter der Zeit zurück. Ja, wer lesen kann ist halt im Vorteil

Also: alle die ich verwirrt hab - Sorry (Megaschäm)

Also: alle die ich verwirrt hab - Sorry (Megaschäm)

Antwort auf Beitrag Nr.: 44.211.668 von petestone am 04.03.13 16:28:17 Kein Problem.

Kein Problem.

schrott bleibt schrott,da helfen auch keine angeblich klugen sprüche

Leider wahr.....und ich bin leider in den Schrott investiert.

Antwort auf Beitrag Nr.: 44.238.101 von Gragor am 11.03.13 16:22:29Oh Mann Gragor

investierst Du denn nur in Schrott

sozusagen ein Gragor-Schrott

investierst Du denn nur in Schrott

sozusagen ein Gragor-Schrott

Antwort auf Beitrag Nr.: 44.238.374 von vermutung am 11.03.13 17:09:38im stockhouse gelesen:

RE: 24 days or less until the PFS

Having spoken with management on Friday, I would not be surprized to see to see the PFS this week. At the latest next week. If anyone has any questions for Dunham, just give him a call, he is very easy to talk with. Time is running out to load up at these prices.

RE: 24 days or less until the PFS

Having spoken with management on Friday, I would not be surprized to see to see the PFS this week. At the latest next week. If anyone has any questions for Dunham, just give him a call, he is very easy to talk with. Time is running out to load up at these prices.

fyi.

March 2013 Stock Catalysts: Geologix Explorations Inc. (TSX:GIX) anticipates SRK will complete its Pre-feasibility Study on the Tepal gold-copper project in Mexico in the 1st quarter of 2013. The company has a market capitalization of $25 million.

- 08.03.2013 http://goldinvestingnews.com/32849/march-2013-stock-catalyst…

Grandich Letter - Update: Geologix Explorations – A critical report is due out shortly. The anticipation is it can show GIX to be a holder of a very viable project with strong upside potential. Stay tuned.

- 11.03.2013 http://www.grandich.com/2013/03/update-5/

March 2013 Stock Catalysts: Geologix Explorations Inc. (TSX:GIX) anticipates SRK will complete its Pre-feasibility Study on the Tepal gold-copper project in Mexico in the 1st quarter of 2013. The company has a market capitalization of $25 million.

- 08.03.2013 http://goldinvestingnews.com/32849/march-2013-stock-catalyst…

Grandich Letter - Update: Geologix Explorations – A critical report is due out shortly. The anticipation is it can show GIX to be a holder of a very viable project with strong upside potential. Stay tuned.

- 11.03.2013 http://www.grandich.com/2013/03/update-5/

Antwort auf Beitrag Nr.: 44.239.792 von PoorStandard am 11.03.13 23:37:29... Danke

Antwort auf Beitrag Nr.: 44.238.374 von vermutung am 11.03.13 17:09:38Naja, 2G Energy war kein Schrott

Aber Geologix anscheinend schon

Aber Geologix anscheinend schon

Und sowas wird von eine m vornehmen club marktschreierisch zum kauf

empfohlem.

empfohlem.

Für den Anfang nicht schlecht, muss nur noch steigen...

Hallo, nur mal eine kleine Frage,....

Wenn gix vielleicht in einem Jahr mit der Produktion beginnen könnte, denkt ihr dann nicht, dass der Kurs sehr schnell mal viel höher steigen könnte? So in Richtung von etwa 1,00 Euro oder höher?

Oder bin ich der Einzige, der so denkt?

Wenn gix vielleicht in einem Jahr mit der Produktion beginnen könnte, denkt ihr dann nicht, dass der Kurs sehr schnell mal viel höher steigen könnte? So in Richtung von etwa 1,00 Euro oder höher?

Oder bin ich der Einzige, der so denkt?

Bist du bei dem genannten verein tätig.

nein, kenn ich nichtmal,.....

Antwort auf Beitrag Nr.: 44.242.478 von wassertor am 12.03.13 16:46:05aber wieso scheibst du dann eigentlich hier? bist du investiert oder willst du erst tiefere kurse sehen?

oder schreibst du hier um andere vor diesem investment zu schützen, ohne eigennützige gedanken? (solls auch geben )

oder schreibst du hier um andere vor diesem investment zu schützen, ohne eigennützige gedanken? (solls auch geben

)

Antwort auf Beitrag Nr.: 44.242.112 von taschenrechner1 am 12.03.13 15:55:28Bei guten Ergebnissen könnte er steigen, aber 1 Euro werden wir definitiv nicht mehr sehen. Die meisten werden froh sein mit einem blauen Auge hier rauszukommen. Zur Zeit sind Explorer und auch Produzenten nichts für schwache Nerven. Mir reichen 20 Eurocent, dann bin ich raus, keine Lust mehr...

Mit dieser Aussage hättest du dich wohl vor paar Wochen als Basher beschimpft

Aber ich stimme dir zu, mit 0,2x € sollte man sich hier verabschieden.Aber wann und weswegen sollte es noch mal auf 0,2x € gehen?

Aber ich stimme dir zu, mit 0,2x € sollte man sich hier verabschieden.Aber wann und weswegen sollte es noch mal auf 0,2x € gehen?

Das Elend geht weiter...

Wenn im März nichts kommt, dann gute Nacht!

Antwort auf Beitrag Nr.: 44.269.239 von adamski777 am 19.03.13 01:31:04Gute Nacht!

Antwort auf Beitrag Nr.: 44.269.295 von Kongo-Otto am 19.03.13 06:19:32Moin

Geologix Explorations Announces Results of Positive Prefeasibility Study at Tepal

http://www.marketwire.com/press-release/geologix-exploration…

Geologix Explorations Announces Results of Positive Prefeasibility Study at Tepal

http://www.marketwire.com/press-release/geologix-exploration…

Antwort auf Beitrag Nr.: 44.270.365 von vermutung am 19.03.13 11:18:13

Login RegistrierenFrançais Marketwire Blog KarriereKontakt Marketwire

News Room

E-MailPrint Friendly Aktie

Geologix Explorations Inc.

FRANKFURT: GF6

TSX: GIX

BERLIN: GF6

MUN: GF6

STUT: GF6

OTCQX: GIXEF

19. März 2013 05.30 Uhr ET

Geologix Explorations kündigt Ergebnisse Positive Machbarkeitsstudie bei Tepal

VANCOUVER, BRITISH COLUMBIA - (Marketwire - 19. März 2013) - Geologix Explorations Inc. (das "Unternehmen" oder "Geologix") (TSX: GIX) (FRANKFURT: GF6) (BERLIN: GF6) (MUN: GF6) ( STUT: GF6) (OTCQX: GIXEF) freut sich, die Ergebnisse der Machbarkeitsstudie ("PFS") auf dem zu 100% unternehmenseigenen Tepal Gold-Kupfer-Projekt (das "Projekt" oder "Tepal") in Mexiko bekannt.

HIGHLIGHTS

Die veranschlagten Projektkosten nach Steuern NPV, bei einem 5% Rabatt ist $ 421.000.000 mit einem IRR von 28%. 1

Die veranschlagten Projektkosten vor Steuern NPV, bei einer 0% Rabatt ist $ 925.000.000 mit einem IRR von 36%. 1

Das Projekt geschätzten Amortisationszeit beträgt 2,7 Jahre vor Steuern und 3,2 Jahre nach Steuern. 1

Pre-Production Kapitalkosten für das Projekt geschätzt auf $ 354 Millionen.

Das Projekt wird voraussichtlich im Durchschnitt 117.000 Unzen Gold und 49 Millionen Pfund Kupfer pro Jahr über die ersten sieben Jahre des Betriebs zu produzieren.

Das Projekt hat einen geschätzten Lebensdauer der Mine von 11,5 Jahren und eine durchschnittliche Fräsen von 38.700 Tonnen pro Tag.

Lebensdauer der Mine Cash-Kosten von Produktion, Netz Nebenprodukt Credits werden geschätzt, um $ 170/oz sein. für Gold oder $ 0.62/lb. für Kupfer. 1

[1] auf statistischen 4 Jahre Hinterkante durchschnittliche Metallpreise in der 'Wirtschaft' weiter unten angegebenen Grundlage

"Wir sind sehr erfreut, den Abschluss der Tepal die PFS verkünden, und ermutigt durch diesen vielversprechenden Ergebnissen", sagte Dunham Craig, Geologix President und Chief Executive Officer. "Die Produktion Einschätzungen des PFS präsentiert übertreffen unsere bisherigen internen Schätzungen, und wir glauben, dass die zu erwartenden Pre-Production Kapitalkosten sind überschaubar."

"Als Ergebnis einer Neugestaltung unserer Mühle Prozessanlage, nahm die Fertigstellung dieses PFS mehrere Monate länger, als wir ursprünglich erwartet. Glücklicherweise hat das Unternehmen diese Verzögerung genutzt, um Anbieter, Auftragnehmer und Lieferanten Angebote für alle wichtigen Geräte erwerben, Baukosten und liefert durch das Projekt erforderlich. Der Vorteil dieser raffinierten Zitaten ist eine deutliche Steigerung in der Genauigkeit unserer Betriebs-und Kapitalkosten Kostenschätzungen. "

"Geologix verlief auch mit der Arbeit an einer Machbarkeitsstudie für Tepal in diesen Monaten. Als Ergebnis erwarten wir Abschluss dieses wichtigen Meilenstein im laufenden Jahr. Die andere große Ziel in unserer nahen Zukunft ist es, die Finanzierung zu sichern für das Projekt der Pre-Production-Hauptstadt Kosten von $ 354.000.000. Wir glauben, diese Finanzierung durch ein Konsortium aus Metall Händlern und Luftschlangen, Hütten, Ausrüstung Finanziers und Geschäftsbank Syndikaten zur Verfügung. Das Unternehmen ist derzeit aktive Gespräche mit mehreren Institutionen innerhalb dieser Gruppen. "

Zusammenfassung Economics

Zusammenfassung PFS Wirtschaftswissenschaften sind unten aufgeführt. Wirtschafts Metallpreise werden aus statistischen Hinterkante Preis Durchschnittswerte für 3 Jahre, 4 Jahre und 5 Jahre Zeit bis Februar 2013. Abgeleitet Vier Jahre Hinterkante Metallpreise Durchschnitte werden für die Base-Case-Wirtschaft unter sofern nicht anders angegeben umrissen werden. Alle Dollar in US-Dollar ausgedrückt.

Drei Jahre ("3 Year") Metall Durchschnittspreis: 1.518 $ / oz. Gold, $ 29.58/oz. Silber, 3,71 $ / lb Kupfer

Vier Jahre ("4 Year") Metall Durchschnittspreis: 1.390 $ / oz. Gold, 26,03 $ / oz. Silber, 3,44 $ / lb Kupfer

Fünf Jahre ("5 Jahre") Metallpreise Durchschnitt: 1.286 $ / oz. Gold, 23,68 $ / oz. Silber, 3,32 $ / lb Kupfer

Base Case (4 Jahre)

Au

(Unzen) Ag

(Unzen) Cu

(lbs.M) Au

(Unzen)

Gl. 1 Cu

(lbs.M)

Gl. 1

Durchschnittliche jährliche liquidierbare Produktion Years 1-7 116.600 257.800 49 242.700 98

Life of Mine (LOM) Vor Produktion 1.164.000 2.952.000 503 2.464.600 996

LOM% des Net Smelter Return 50% 2% 48%

(Base Case)

Metal Preis 3 Jahre 4 Jahr 5 Jahre

Operativer Cash Kosten 2 netto nach Produkt Credits

( 2 Operativer Cash Cost exklusive des Kapitals)

Gold - $ / oz. zahlbar $ 50 $ 170 $ 224

Cu - $ / lb zahlbar 0,31 $ 0,62 $ 0,86 $

Operativer Cash Kosten 3 abzüglich von Produkten Credits

( 3 Operativer Cash Cost inclusive dauerhaftes Kapital)

Gold - $ / oz. zahlbar $ 132 $ 251 $ 305

Cu - $ / lb zahlbar 0,50 $ 0,81 $ 1,05 $

Pre Tax 0% NPV $ 1.212,0 $ 924,6 $ 741,1

Pre Tax 5% NPV $ 794,5 $ 590,3 $ 459,6

Pre Tax 7% NPV $ 675,2 $ 495,1 $ 379,7

IRR% 44% 36% 30%

Payback Period (Jahre) 2,4 2,7 3,0

Beitrag MwSt. 0% NPV $ 897,0 $ 690,1 $ 558,4

Nach Steuern 5% NPV $ 568,2 $ 421,2 $ 326,9

Nach Steuern 7% NPV $ 474,5 $ 344,8 $ 261,5

IRR% 34% 28% 23%

Payback Period (Jahre) 2,9 3,2 3,5

Pre Produktion Kapital $ 353,8 $ 353,8 $ 353,8

Sustaining Hauptstadt $ 43,6 $ 43,6 $ 43,6

Total Capital $ 397,4 $ 397,4 $ 397,4

Lebensdauer der Mine - Jahre 11,5 11,5 11,5

Wechselkurs CDN $: USD $ 01.01 01.01 01.01

Wechselkurs MEX $: USD $ 13.01 13.01 13.01

1 Gl. = Berechnete Metall-Äquivalent mit PFS 4 Jahr durchschnittliche Metallpreise. Au Unzen Gl. = Au Unzen + ((Ag Unzen * $ Ag + Cu lbs. * $ Cu) / $ Au). Cu lbs. Gl. = Cu lbs. + ((Ag Unzen * $ Ag + Au Unzen * $ Au) / $ Cu)

Bau-und Production Schedule

Zwei Jahre sind für den Bau sowohl der Mühle und Baustelle zugeordnet. Oxide Fräsen würde während der zweiten Hälfte des zweiten Jahres der Bau beginnen. Die Inbetriebnahme des Sulfid Schaltung bei ausgelegt Mühlenleistung würde Abschluss am Ende des zweiten Jahres der Konstruktion zu erreichen. Die Produktion würde unmittelbar danach beginnen, und weiterhin für eine Gesamtmenge von 11 Jahren.

Bergbau

Die Base Case Wirtschaft nutzen eine Bergbau-Flotte Leasingdauer Blatt im Dezember 2012 von Caterpillar (Tracsa), Mexiko geliefert. Die Mietverträge sind für fünf Jahre Mietdauer zu einem Zinssatz von 5%. Nach dem Zeitraum von fünf Jahren, müsste die Gesellschaft 100% der Anteile der Flotte. Mining Kosten pro Tonne sind ausschließlich auf die Flotte Betriebskosten basieren. Leasing-Kosten werden separat angewendet enthalten in allgemeinen Betriebskosten.

Erzvorkommen in drei offenen Gruben (Nord-, Süd-und Tizate Pits) befinden, und würde nacheinander abgebaut werden und auf den höchsten Wert Erz in den ersten sieben Jahren, um sowohl eine frühzeitige Kapitalrückzahlung und maximieren die Wirtschaftlichkeit des Projekts. Standard Tagebau Methoden würden verwendet werden, mit Industrie-Standard Bohren, Sprengen und Materialbewegung Ausrüstung. Eine neue Caterpillar-Flotte, für die Notierungen bereits erhalten haben, würde dies den Betrieb wichtigen Geräte dienen. Diese Flotte würde 789D (181 ton) LKW, 6050 Hydrauliklader, 994H und 992K Radlader, D10T Planierraupe und MD6540 Drehbohrer.

Ein Abfall Stripping Bergbauunternehmen würden verwendet, um die Mine Flotte in der Produktion Jahr sechs bis zehn zu ergänzen. Abbaukosten sowie jeweils 15% Auftragnehmer Gewinn-und Mobilisierung Gebühren, im wirtschaftlichen Modell für die Tonnen vom Auftragnehmer verschoben worden.

Mining Produktion Durchschnittswerte / Jahr Jahre 1-7 Lebensdauer der Mine

Oxiderz Tonnen (Mt) 1,2 1,0

Sulfiderz Tonnen (Mt) 12,5 12,0

Waste Tonnen (Mt) 23,3 23,3

Tonnen insgesamt abgebaut (Mt) 37,0 36,3

Strip Ratio: (Tonnen Abfälle: Tonnen Erz) 1.7:1 1.8:1

Verarbeitung

Alle PFS Oxid und Sulfid Erze ist aber einem Mahlvorgang verarbeitet werden. Ein Oxid Haufenlaugung Anlage wurde im April 2011 Preliminary Assessment entwickelt. Während der Vorbereitung des PFS, schloss das Unternehmen umfangreiche metallurgische Optimierung der Arbeit. Insgesamt Gold und Silber Einziehungen wurden durch Mahlen alle Erz sowie die Zugabe eines Laugungskreislauf eine doré Produkt zur Auslieferung an eine Raffinerie produzieren erhöht. Diese Neugestaltung führte zu einer Reduktion der Pre-Production Kapitalkosten, eine Erhöhung der Tagebau Planung Effizienz und eine Erhöhung des Projekts Gesamtwirtschaftlichkeit.

Mühle Verarbeitung variieren über die Lebensdauer der Mine aufgrund verschiedener Erze Härten durch umfangreiche metallurgische Variabilität Studien identifiziert. The North Grube Erz würde bei 40.000 Tonnen pro Tag ("tpd") gefräst werden, während die Süd-und Tizate Gruben bei 35.000 tpd gefräst werden würde. Die jährlichen Raten in den finanziellen Modell haben für diese Variable Fräsen Rate angepasst.

Kupfer, Gold und Silber Konzentratverarbeitung

Initial Schleifen bei einem nominalen 150 Mikron vorgeschlagen ("um") Größe, bevor eine rauhere / scavenger Schaltung für Kupfer, Gold und Silber der Verwertung zugeführt. Bergematerial aus dieser Schaltung würde dann zu einer raueren Pyrit / Scavenger-Schaltung eine gesonderte Pyrit Konzentrat herzustellen gesendet. Je rauher Kupfer, Gold und Silber ("Cu / Au / Ag") würde Konzentrat nachgeschliffen zu einer feineren 25 um Größe sein und verarbeitet durch einen Reiniger-Schaltung, um eine endgültige Konzentrat für den Versand an einem Offshore-Schmelze zu erzeugen. Der Cu / Au / Ag Konzentrat soll ausgezeichnete Qualitäten kommerziell ohne Verunreinigungen, ein Merkmal, das in hoher Nachfrage innerhalb Konzentratmarkt ist zu haben.

Sulfiderz Gold und Silber Verarbeitung zu Doré

Separate dem Cu / Au / Ag Konzentrat Prozess würde sich die Pyrit-Konzentrat mit den Tailings aus der ersten Kupfer-cleaner-Schaltung kombiniert werden. Diese Mischung würde umfassen etwa 12% der Mühle Erz Zulauf, die ungefähr 24% des gesamten Schwefelwasserstoff zahlenden Gold enthält. Das Konzentrat würde in einem Standard-Kohlenstoff in Laugung ("CIL") Schaltung ausgelaugt werden, was zu einer Au / Ag doré ist vor Ort hergestellt und versandt zur Raffination. Das Sulfid Au / Ag Verarbeitungsschaltung für 5.400 tpd konzipiert.

Oxide Ore Gold und Silber Verarbeitung zu Doré

Oxiderz würde durch die gleiche Mahlkreislauf als Sulfid Mühle in einem monatlichen geplanten Batch-Kampagne verarbeitet werden. Ore wäre Boden bis 150 um sein und umgeleitet in einen Überspannungsschutz Teich für Drawdown von der Au / Ag CIL Leach Schaltung. Ein separater Satz von Oxid CIL Laugetanks sind so konzipiert, dass das Oxid und Sulfid Au / Ag Recovery Schaltungen nicht zusammen mischen Erzen. Au / Ag doré würde vor Ort produziert und versendet zur Raffination. Das Oxid Verarbeitungsschaltung für eine Kapazität von 6.850 tpd konzipiert.

Metall Recoveries & Kosten Lebensdauer der Mine

Oxide Fräsen Metal Recovery (Dore)

Gold% 82%

Silber% 62%

Schwefelflotationskreislauf Concentrate Metal Recovery

Gold% 61%

Silber% 41%

Copper% 87%

Schwefelwasserstoff Schaltung Metal Recovery (Dore neben Recovery Concentrate)

Gold% 19%

Silber% 13%

Insgesamt Sulphide Verarbeitung Recoveries

Gold% 79%

Silber% 54%

Copper% 87%

Konzentrieren

Durchschnittliche Konzentrat Produktion pro Jahr (dmt) 82.600

Durchschnittliche Concentrate Grade:

Gold g / t 27,2

Silber g / t 110,1

Copper% 26%

LOM Durchschnittliche Zerkleinerung Aufbereitung Preise

Oxide Milling (tpd) 56.000

Oxide Au / Ag Dore Processing (tpd) 6.850

Schwefelwasserstoff Processing (tpd)

Schwefelflotationskreislauf Concentrate Processing (tpd) 38.700

Sulfidkonzentrat Dore Processing (tpd) 4.640

Verarbeitungskosten pro Tonne gefräst

Verarbeitung Cost - Oxide Cyanidationsanlage 6,82 $

Verarbeitung Cost - Schwefelflotationskreislauf 6,09 $

Verarbeitung Cost - Sulfid Cyanidationsanlage 0,87 $

Total Processing Cost - Sulfid 6,96 $

Herstellungskosten

Die Produktionskosten werden von Anbieter Notierungen für Verbrauchsmaterialien, einschließlich Energie abgeleitet, ohne Einbeziehung potenziellen Kostenreduzierungen Mengenrabatte Anwendungen oder langfristigen Vertrag Preise. Labour ist aus den jüngsten mexikanischen Bergbau Arbeitsmarkt Umfragen berechnet und derzeit mexikanischen Minen.

Herstellungskosten Einheit Wert

Mining: Kosten pro Tonne bewegt $ / Tonne abgebaut 1,50 $

Mining: Kosten pro Tonne Erz (Erz + Abfälle) $ / Tonne gefräst 4,09 $

Oxide Milling & Processing $ / Tonne gefräst 6,82 $

Sulfid-Fräs-und Verarbeitung $ / Tonne gefräst 6,09 $

Schwefelwasserstoff Cyanidationsanlage $ / Tonne gefräst 0,87 $

Tailings Placement $ / Tonne gefräst 0,04 $

G & A $ / Tonne gefräst 0,58 $

Mine Fleet Leasing Cost $ / Tonne gefräst 0,67 $

Kapitalkosten Zusammenfassung

Kapitalkosten ($ M) Pre

Produktion Sustaining Gesamt

Gruben-Ausrüstung (Lease-Owner Capital) $ 24,8 $ 1,1 $ 25,9

Tailings & Water Management $ 34,7 $ 42,0 $ 76,7

Site Development, Runway, Straßen $ 5,0 $ 0,0 $ 5,0

Common Services $ 3,4 $ 0,0 $ 3,4

Oxide & Sulphide Dore Schaltung $ 24,5 $ 0,0 $ 24,5

Vernichtend $ 17,5 $ 0,0 $ 17,5

Grinding & Classification $ 79,3 $ 0,0 $ 79,3

Flotation $ 39,2 $ 0,0 $ 39,2

Mühle Gebäude & Common Services $ 8,5 $ 0,0 $ 8,5

Konzentrieren $ 4,0 $ 0,0 $ 4,0

Gebäude $ 4,2 $ 0,0 $ 4,2

Stromleitung, Electrical & Instrumentation $ 43,8 $ 0,0 $ 43,8

Indirects $ 20,1 $ 0,0 $ 20,1

Management Kosten $ 13,4 $ 0,0 $ 13,4

Restwert $ 0,0 - $ 34,4 - $ 34,4

Schließung $ 0,0 $ 27,2 $ 27,2

Kontingenz $ 31,3 $ 7,6 $ 38,9

Gesamt $ 353,8 $ 43,6 $ 397,4

Kontingenz

Contingency hat zu variablen Zinssätzen, ob ein Festpreisangebot oder geschätzten Kosten verwendet wurde basierend angewendet worden. Alle wichtigen Bergbau-und Verarbeitungsanlagen Gerät verfügt über eine Festpreisangebot. Auftragnehmer Zitate aus Konstruktionszeichnungen abgeleitet haben für die Mehrheit der Baukosten und Tailings Anlagenbau eingegangen.

Power

Elektrische Leistung würde durch CFE, die Bundesregierung Power Authority in Mexiko geliefert werden. Projekt Macht würde aus Apatzingán kommen, erfordern Neuverkabelung 50 km einer bestehenden Stromleitung für eine größere Kapazität zur Tepalcatepec. Von Tepalcatepec der Projektseite würde 14 Kilometer neue Übertragungsleitung aktiviert werden. Power line Kostenschätzungen wurden auf 85 Megawatt peak Nachfrage Last. Allerdings ist 65 Megawatt die endgültige Berechnung Nachfragespitzen Lastprognose, was auf die Kosten überschätzt werden kann. Sowohl elektrische Versorgung vor Ort Kosten und vor Ort Stromverteilung Kostenschätzungen von CFE und DPA abgeschlossen. DPA CFE-Prinzip Stromleitung Auftragnehmer in Mexiko.

Wasser

Die Prozessanlage verwendet gesammelt Oberfläche Wasserabfluss und aufgearbeiteten Wasser aus Bergematerial. Während drei Monaten der Trockenzeit, machen teilweise bis Wasser würde von Brunnen innerhalb eines Grundwasserleiters Feld abgeleitet werden.

Mineral Reserves & Resources

Die Schätzungen der Reserven und Ressourcen (ohne Reserve) zum 19. März 2013, sind unten angegeben. Reserven sind eine Teilmenge der Tagebaumodells Muscheln. U-Ressource Potenzial unterhalb der Ressource Shell geschätzt. Ressourcenschätzung Annahmen werden in der beschriebenen technischen Bericht über die Bodenschätze der Tepal Gold-Kupfer-Projekt Bundesstaat Michoacán, Mexiko (das "2012-Ressource-Bericht") mit Wirkung zum 29. März th , 2012 und auf SEDAR veröffentlicht. Mineralressourcen, die keine Mineralreserven sind, haben keine wirtschaftliche Realisierbarkeit nachgewiesen.

Mineralressourcen bei Tepal wurden am 27. März 2012 in Grube Muscheln und unterirdische Potential definiert (siehe Pressemitteilung vom 27. März 2012 und auf SEDAR) berichtet. Die Ressourcen wurden direkt für die Umstellung auf den bewährten und mögliche Reserve eingesetzt. Die Reserve Schätzung genutzt pit Schalen Kosten Parameter definiert, wie in dieser Pressemitteilung und Metallpreise von US $ 1400/oz angegeben. Gold, $ 26/oz. Silber und $ 3.15/lb Cu.

Reserven Resource Block Sorten genutzt, angepasst für die Verdünnung und Anwendung ökonomischer Kriterien in dieser Pressemitteilung beschrieben. Die Ressource wurde angenommen, wie in dem 2012 Ressourcenbericht skizziert. Pit Shells wurden anschließend erstellt unter Verwendung PFS angewandte Betriebskosten. Ore wirtschaftlichen cut offs wurden Erztypen angewendet. Pit Schalen wurden anschließend mit Auffahrrampen und Produktionszyklen entwickelt wurden angewendet.

Bewährte und möglichen Reserven 1

Oxide Ore Tonnen

(Mt) Au

g / t Ag

g / t Cu% Au

Koz. Ag

Koz. Cu

Mlbs. AuEq

Koz. 1

CuEq

Mlbs. 1

Bewährt 3,8 0,56 0,91 0,28 68 111 23,7 129 52,2

Wahrscheinlich 8,0 0,36 1,41 0,18 93 363 32,3 179 72,4

Nachgewiesene und wahrscheinliche 11,8 0,42 1,25 0,22 161 474 56,0 308 124,6

Sulfiderz Tonnen

(Mt) Au

g / t Ag

g / t Cu% Au

Koz. Ag

Koz. Cu

Mlbs. AuEq

Koz. 1

CuEq

Mlbs. 1

Bewährt 28,3 0,48 0,97 0,24 439 885 151,3 830 335,3

Wahrscheinlich 109,5 0,25 1,63 0,19 894 5.741 447,3 2.108 851,9

Nachgewiesene und wahrscheinliche 137,8 0,30 1,50 0,20 1.333 6.625 598,6 2.938 1,187.2

Oxide +

Sulfid Ore Tonnen

(Mt) Au

g / t Ag

g / t Cu% Au

Koz. Ag

Koz. Cu

Mlbs. AuEq

Koz. 1

CuEq

Mlbs. 1

Nachgewiesene und wahrscheinliche 149,6 0,31 1,48 0,20 1.494 7.099 654,6 3.247 1,311.8

2012 Ressourcen neben der P & P Reserven (im Ressourcen-Pit Shell) 3

Kategorie Tonnen

(Mt) Au

g / t Ag

g / t Cu% Au

Koz. Ag

Koz. Cu

Mlbs. AuEq

Koz. 2

CuEq

Mlbs. 2

Gemessen 2,0 0,32 0,69 0,22 20 44 9,8 45 18,3

Angegeben 36,1 0,25 1,85 0,18 286 2.152 144,9 685 276,9

Gemessene und angezeigte 38,1 0,25 1,79 0,18 307 2.196 154,7 731 295,2

Inferred 35,7 0,16 1,68 0,15 182 1.932 120,7 517 208,7

Ressourcen-Details

2012 Ressourcen in 2013 Reserve Pits (derzeit als Abfall eingestuft) 3

Kategorie Tonnen

(Mt) Au

g / t Ag

g / t Cu% Au

Koz. Ag

Koz. Cu

Mlbs. AuEq

Koz. 2

CuEq

Mlbs. 2

Gemessen 1,1 0,17 0,57 0,19 6 20 4,5 17 7,0

Angegeben 6,7 0,15 1,06 0,17 33 228 24,4 98 39,5

Gemessene und angezeigte 7,8 0,16 0,99 0,17 39 248 28,9 115 46,6

Inferred 6,3 0,17 2,05 0,16 35 417 21,7 96 38,8

2012 Ressourcen außerhalb der Reserve Pits aber innerhalb Ressource Pit Shell 3

Kategorie Tonnen

(Mt) Au

g / t Ag

g / t Cu% Au

Koz. Ag

Koz. Cu

Mlbs. AuEq

Koz. 2

CuEq

Mlbs. 2

Gemessen 0,9 0,50 0,83 0,27 14 24 5,3 28 11,3

Angegeben 29,4 0,27 2,03 0,19 253 1.924 120,5 587 237,3

Gemessene und angezeigte 30,3 0,27 2,00 0,19 267 1.948 125,8 615 248,6

Inferred 29,4 0,16 1,60 0,15 147 1.515 99,0 421 169,9

2012 Ressourcen South Zone Pit U-Potential (außerhalb Ressourcen Pit Shell) 3

Kategorie Tonnen

(Mt) Au

g / t Ag

g / t Cu% Au

Koz. Ag

Koz. Cu

Mlbs. AuEq

Koz. 2

CuEq

Mlbs. 2

Angegeben 3,1 0,63 1,20 0,28 62 119 18,7 111 44,7

Gemessene und angezeigte 3,1 0,63 1,20 0,28 62 119 18,7 111 44,7

Inferred 1,7 0,47 0,97 0,25 25 53 9,3 49 19,9

1 Verwendet PFS Four Year Trailing Durchschnittliche Metall Preise, Recoveries und Betriebskosten.

2 Verwendet PFS Four Year Trailing Durchschnittliche Metall Preise und März 2012 Micon Ressourcenbericht wie auf Sedar 29. März 2012 eingereicht.

3 2012 Ressourcenbericht

Au = Gold, Cu = Kupfer, Ag = Silber, g / t = Gramm pro Tonne,% = Prozent, Koz. = Tausend Unzen, Mlbs. = Millionen Pfund.

Die In-situ-Reserven und Ressourcen erklärte in den obigen Tabellen comform um CIM-Richtlinien. Quellen sind nicht als Reserven verwechselt werden.

Reserven und Ressourcen Zahlen oben zum nächsten 100.000 Tonnen, 1.000 Unzen Au, 1.000 Unzen Ag, 100.000 Pfund Cu, 1.000 Unzen gerundet. AuEq und £ 100.000 CuEq.

AuEq = Au Unzen + (Ag Unzen * $ 26,03 / $ 1389,95) + (Cu lbs * $ 3,44 / $ 1.389,95); CuEq = Cu lbs + (Au Unzen * $ 1389,95 / $ 3,44) + (Ag oz * $ 26,03 / $ 3.44)

Hinweis: Reserven und Ressourcen in dieser Tabelle basieren auf geschlossene Metallen

Hersteller und Lieferant Zitate

Unten ist eine Liste der Hersteller und Lieferanten Zitate bei der Fertigstellung der PFS genutzt.

Mühle Processing Equipment Hersteller Quotation Status

Vorbrecher Gyratory Metso FO B. Vendor Location *

Vorbrecher O / F Conveyor Transcontinental Engineered Products FO B. Vendor Location *

Grob Ore Stockpile Conveyor Transcontinental Engineered Products FO B. Vendor Location *

SAG-Mühle Zuführförderer Transcontinental Engineered Products FO B. Vendor Location *

SAG-Mühle FLSmidth FO B. Vendor Location *

SAG-Mühle Motor FLSmidth FO B. Vendor Location *

Kugelmühlen c / w Motoren Metso FO B. Vendor Location *

Kugelmühle Cyclone Cluster FLSmidth FO B. Vendor Location *

Copper Rougher & Scavenger Flotationszellen der Bank FLSmidth FO B. Vendor Location *

Erste Reiniger Flotation der Bank FLSmidth FO B. Vendor Location *

Second & Third Reiniger Flotation der Bank FLSmidth FO B. Vendor Location *

Mahlgut Mühle Xstrata Technologies FO B. Vendor Location *

Nachschleifen Mühle Zubehör Xstrata Technologies FO B. Vendor Location *

Filter Press Pure World Diemme FO B. Vendor Location *

Konzentrieren Verdicker FLSmidth FO B. Vendor Location *

ADR Anlage FLSmidth FO B. Vendor Location *

ADR Anlage Gebäude FLSmidth FO B. Vendor Location *

Overflow Clarifier Verdicker FLSmidth FO B. Vendor Location *

Lime Hydration & Feed System Industrieofen & Dryer Gruppe FO B. Vendor Location *

* Lieferung von Anlagen in PFS Wirtschaftswissenschaften an 3-5% der Kapitalkosten enthalten

Bergbaumaschinen Hersteller Quotation Status

Mining Flotte komplett Caterpillar (Tracsa) Mexiko Geliefert auf Site, montiert

Mining Flotte Lease Rates Caterpillar (Tracsa) Mexiko Geliefert auf Site, montiert

Reifen Kal Tire Grimaldi (Mexiko) Geliefert auf der Website

Hilfseinrichtungen JDS FOB Verschiedene Standorte

Infrastructure (gebaut oder auf der Baustelle geliefert) Lieferant / Auftragnehmer Quotation Status

Stahlhallen Corey (Mexiko) Konstruiert

Start-und Landebahn CYAM Konstruiert

Beton Codessa Geliefert auf der Website

Rebar Acceros Murrilo Geliefert auf der Website

Earthworks ICSA Konstruiert

HDPE Liner Technoplasticos Konstruiert

HDPE Rohr Wolsely Konstruiert

Roads & Bridges ICSA Konstruiert

Construction Camp CYAM Konstruiert

Pumpen, Armaturen und Rohre Xylem - Lieferung Geliefert auf der Website

Permanent Camp CYAM Konstruiert

Powerline CFE & DPA Konstruiert

Powerline Right of Way DPA Konstruiert

Property Power Distribution DPA Konstruiert

Speisewasser Wells Affesa Konstruiert

Verbrauchsmaterial Lieferant / Auftragnehmer Quotation Status

Mühle Balls Molycop Geliefert auf der Website

Flotationsreagenzien Cytec de México, Grupo Celanese, Disosa Geliefert auf der Website

Zyanid El Sauzal, Timmins, Argonaut Geliefert auf der Website

Kalk Grupo Calhira Geliefert auf der Website

Kraftstoff Pemex Geliefert auf der Website

Ätznatron Dupont Geliefert auf der Website

Explosives Dyno, Orica Geliefert auf der Website

Detonators Dyno, Orica Geliefert auf der Website

Schmierstoffe Mobil (Mexiko) Geliefert auf der Website

CONFERENCE CALL

Geologix wird eine Telefonkonferenz heute, 19. März 2013 um 10.00 Uhr Eastern Time (07.00 Uhr Pacific Time), um die Ergebnisse dieser Machbarkeitsstudie zu diskutieren. Um diese Telefonkonferenz zuzugreifen, wählen Sie bitte:

International: 416-340-2218

Gebührenfrei Nordamerika: 866-226-1793

Eine archivierte Aufzeichnung der Telefonkonferenz wird auf der Website des Unternehmens unter www.geologix.ca

TECHNISCHER BERICHT

JDS Energy & Mining Inc. ("JDS"), ein Full-Service, British Columbia-basierte, Engineering, Procurement, Construction & Management Firma, ist der wichtigste Berater des Tepal PFS. Die Zusammenfassung des PFS von JDS vorbereitet und anschließend ein technischer Bericht wird auf der Website des Unternehmens (veröffentlicht www.geologix.ca ) und der technische Bericht wird auf SEDAR (eingereicht werden www.sedar.com ) innerhalb von 45 Tagen.

Matt R. Bender, PE von JDS Energy & Mining Inc., eine "qualifizierte Person" im Sinne des National Instrument 43-101 Standards of Disclosure for Mineral Projects der kanadischen Wertpapieraufsicht ("NI 43-101") hat die zugelassene Offenlegung und ist die qualifizierte Person verantwortlich für die wissenschaftlichen und technischen Informationen in dieser Pressemitteilung mit Ausnahme der Reserven und Ressourcen Informationen. Er hat auch die Daten in allen, aber die Reserven und Ressourcen Abschnitt offengelegt überprüft.

Scot Klingmann, P. Eng. von JDS Energy & Mining Inc., eine "qualifizierte Person" im Sinne der NI 43-101, hat die Offenlegung von genehmigten und ist die qualifizierte Person verantwortlich für die Reserven und Ressourcen Informationen in dieser Pressemitteilung. Er hat auch die Daten in den Reserven und Ressourcen Abschnitt offengelegt überprüft.

Die folgenden Gesellschaften trugen ebenfalls zum Vor-Machbarkeitsstudie:

Knight Piesold und Co: Umwelt-und zulässt, Wasserversorgung, geotechnische, Bergeentsorgungseinrichtung, Schließungskosten und Offsite-Zugang.

Allnorth Consultants Limited: Mühle, Macht, Lager, Unterstützung Gebäuden, Flugfeld, onsite Straßen.

Micon International Limited: Initial 2012 Ressourcenschätzung, Cu / Au / Ag Konzentrat Fließbild und Prozesskostenrechnung, Umwelt-und zulässt.

PricewaterhouseCoopers LLP: Steuerberatung

pHase Geochemie Inc.: taubes Gestein und Bergematerial Umwelt Klassifizierung.

ÜBER Geologix Explorations Inc.

Geologix Explorations Inc. ist ein Explorations-und Entwicklungsunternehmen mit dem Erwerb, der Exploration und Entwicklung von Mineralvorkommen Möglichkeiten, die das Potenzial machbare und wirtschaftliche Lagerstätten beherbergen besitzen konzentriert. Die Gesellschaft Schwerpunkt ist die 100% ige Tepal Gold-Kupfer-Porphyr-Projekt im Bundesstaat Michoacán, Mexiko.

Im Namen des Board of Directors,

Dunham Craig, President & CEO

Diese Pressemitteilung enthält Aussagen, die "zukunftsgerichtete Aussagen, darunter Aussagen über die Pläne dar, Absichten, Überzeugungen und den derzeitigen Erwartungen des Unternehmens, seiner Direktoren oder ihre Vorstandsmitglieder in Bezug auf die zukünftige Geschäftstätigkeit und operative Leistung des Unternehmens. Die Wörter "könnte", "würde", "könnte", "wird", "beabsichtigen", "planen", "vorhersehen", "glauben", "schätzen", "erwarten" und ähnliche Ausdrücke, wie sie die Beziehung Company, oder dessen Management sollen solche zukunftsgerichteten Aussagen zu identifizieren. Investoren werden darauf hingewiesen, dass solche zukunftsgerichteten Aussagen keine Garantie für zukünftige Geschäftsaktivitäten oder Leistungen darstellen und Risiken und Unsicherheiten unterliegen, und dass die Zukunft des Unternehmens Geschäftsaktivitäten können erheblich von den in den zukunftsgerichteten Aussagen als Ergebnis verschiedener Faktoren. Solche Risiken, Ungewissheiten und Faktoren werden in den regelmäßigen Einreichungen bei den kanadischen Wertpapier-Regulierungsbehörden, einschließlich der Gesellschaft Annual Information Form sowie vierteljährliche und jährliche Managements Discussion and Analysis, die auf SEDAR eingesehen werden können beschriebenen www.sedar.com . Sollten eine oder mehrere dieser Risiken oder Ungewissheiten realisieren oder sollte sich Annahmen, auf denen die zukunftsgerichteten Aussagen als falsch erweisen, können die tatsächlichen Ergebnisse erheblich von jenen unterscheiden hierin als beabsichtigte, geplante, die geplant, angenommen, geschätzt oder erwartet beschrieben. Obwohl das Unternehmen versucht hat, wichtige Risiken, Ungewissheiten und Faktoren, aufgrund derer die tatsächlichen Ergebnisse erheblich identifizieren konnte, kann es andere, die Ursache Ergebnisse nicht wie erwartet werden, geschätzt oder beabsichtigt ausfallen. Das Unternehmen hat nicht die Absicht und übernimmt keine Verpflichtung, diese zukunftsgerichteten Aussagen zu aktualisieren.

Kontakt-Informationen

Geologix Explorations Inc.

Investor Relations

604-428-3664 ir@geologix.ca

E-MailPrint Friendly AktieNews Room

Ähnliche Nachrichten

Über das Unternehmen Geologix Explorations Inc.

Aus dieser Branche Fertigung und Produktion

Aus dieser Sub-Branche Bergbau und Metalle

Alle RSS Newsfeeds

Über Marketwire

Site Map

Privatleben

US: 1.800.774 0,9473

Kanada: 1.888.299 0,0338

UK: +44.20.7220 0,4500

Folgen Marketwire

© 2013 Marketwire, Incorporated. Alle Rechte vorbehalten.

Login RegistrierenFrançais Marketwire Blog KarriereKontakt Marketwire

News Room

E-MailPrint Friendly Aktie

Geologix Explorations Inc.

FRANKFURT: GF6

TSX: GIX

BERLIN: GF6

MUN: GF6

STUT: GF6

OTCQX: GIXEF

19. März 2013 05.30 Uhr ET

Geologix Explorations kündigt Ergebnisse Positive Machbarkeitsstudie bei Tepal

VANCOUVER, BRITISH COLUMBIA - (Marketwire - 19. März 2013) - Geologix Explorations Inc. (das "Unternehmen" oder "Geologix") (TSX: GIX) (FRANKFURT: GF6) (BERLIN: GF6) (MUN: GF6) ( STUT: GF6) (OTCQX: GIXEF) freut sich, die Ergebnisse der Machbarkeitsstudie ("PFS") auf dem zu 100% unternehmenseigenen Tepal Gold-Kupfer-Projekt (das "Projekt" oder "Tepal") in Mexiko bekannt.

HIGHLIGHTS

Die veranschlagten Projektkosten nach Steuern NPV, bei einem 5% Rabatt ist $ 421.000.000 mit einem IRR von 28%. 1

Die veranschlagten Projektkosten vor Steuern NPV, bei einer 0% Rabatt ist $ 925.000.000 mit einem IRR von 36%. 1

Das Projekt geschätzten Amortisationszeit beträgt 2,7 Jahre vor Steuern und 3,2 Jahre nach Steuern. 1

Pre-Production Kapitalkosten für das Projekt geschätzt auf $ 354 Millionen.

Das Projekt wird voraussichtlich im Durchschnitt 117.000 Unzen Gold und 49 Millionen Pfund Kupfer pro Jahr über die ersten sieben Jahre des Betriebs zu produzieren.

Das Projekt hat einen geschätzten Lebensdauer der Mine von 11,5 Jahren und eine durchschnittliche Fräsen von 38.700 Tonnen pro Tag.

Lebensdauer der Mine Cash-Kosten von Produktion, Netz Nebenprodukt Credits werden geschätzt, um $ 170/oz sein. für Gold oder $ 0.62/lb. für Kupfer. 1

[1] auf statistischen 4 Jahre Hinterkante durchschnittliche Metallpreise in der 'Wirtschaft' weiter unten angegebenen Grundlage

"Wir sind sehr erfreut, den Abschluss der Tepal die PFS verkünden, und ermutigt durch diesen vielversprechenden Ergebnissen", sagte Dunham Craig, Geologix President und Chief Executive Officer. "Die Produktion Einschätzungen des PFS präsentiert übertreffen unsere bisherigen internen Schätzungen, und wir glauben, dass die zu erwartenden Pre-Production Kapitalkosten sind überschaubar."

"Als Ergebnis einer Neugestaltung unserer Mühle Prozessanlage, nahm die Fertigstellung dieses PFS mehrere Monate länger, als wir ursprünglich erwartet. Glücklicherweise hat das Unternehmen diese Verzögerung genutzt, um Anbieter, Auftragnehmer und Lieferanten Angebote für alle wichtigen Geräte erwerben, Baukosten und liefert durch das Projekt erforderlich. Der Vorteil dieser raffinierten Zitaten ist eine deutliche Steigerung in der Genauigkeit unserer Betriebs-und Kapitalkosten Kostenschätzungen. "

"Geologix verlief auch mit der Arbeit an einer Machbarkeitsstudie für Tepal in diesen Monaten. Als Ergebnis erwarten wir Abschluss dieses wichtigen Meilenstein im laufenden Jahr. Die andere große Ziel in unserer nahen Zukunft ist es, die Finanzierung zu sichern für das Projekt der Pre-Production-Hauptstadt Kosten von $ 354.000.000. Wir glauben, diese Finanzierung durch ein Konsortium aus Metall Händlern und Luftschlangen, Hütten, Ausrüstung Finanziers und Geschäftsbank Syndikaten zur Verfügung. Das Unternehmen ist derzeit aktive Gespräche mit mehreren Institutionen innerhalb dieser Gruppen. "

Zusammenfassung Economics

Zusammenfassung PFS Wirtschaftswissenschaften sind unten aufgeführt. Wirtschafts Metallpreise werden aus statistischen Hinterkante Preis Durchschnittswerte für 3 Jahre, 4 Jahre und 5 Jahre Zeit bis Februar 2013. Abgeleitet Vier Jahre Hinterkante Metallpreise Durchschnitte werden für die Base-Case-Wirtschaft unter sofern nicht anders angegeben umrissen werden. Alle Dollar in US-Dollar ausgedrückt.

Drei Jahre ("3 Year") Metall Durchschnittspreis: 1.518 $ / oz. Gold, $ 29.58/oz. Silber, 3,71 $ / lb Kupfer

Vier Jahre ("4 Year") Metall Durchschnittspreis: 1.390 $ / oz. Gold, 26,03 $ / oz. Silber, 3,44 $ / lb Kupfer

Fünf Jahre ("5 Jahre") Metallpreise Durchschnitt: 1.286 $ / oz. Gold, 23,68 $ / oz. Silber, 3,32 $ / lb Kupfer

Base Case (4 Jahre)

Au

(Unzen) Ag

(Unzen) Cu

(lbs.M) Au

(Unzen)

Gl. 1 Cu

(lbs.M)

Gl. 1

Durchschnittliche jährliche liquidierbare Produktion Years 1-7 116.600 257.800 49 242.700 98

Life of Mine (LOM) Vor Produktion 1.164.000 2.952.000 503 2.464.600 996

LOM% des Net Smelter Return 50% 2% 48%

(Base Case)

Metal Preis 3 Jahre 4 Jahr 5 Jahre

Operativer Cash Kosten 2 netto nach Produkt Credits

( 2 Operativer Cash Cost exklusive des Kapitals)

Gold - $ / oz. zahlbar $ 50 $ 170 $ 224

Cu - $ / lb zahlbar 0,31 $ 0,62 $ 0,86 $

Operativer Cash Kosten 3 abzüglich von Produkten Credits

( 3 Operativer Cash Cost inclusive dauerhaftes Kapital)

Gold - $ / oz. zahlbar $ 132 $ 251 $ 305

Cu - $ / lb zahlbar 0,50 $ 0,81 $ 1,05 $

Pre Tax 0% NPV $ 1.212,0 $ 924,6 $ 741,1

Pre Tax 5% NPV $ 794,5 $ 590,3 $ 459,6

Pre Tax 7% NPV $ 675,2 $ 495,1 $ 379,7

IRR% 44% 36% 30%

Payback Period (Jahre) 2,4 2,7 3,0

Beitrag MwSt. 0% NPV $ 897,0 $ 690,1 $ 558,4

Nach Steuern 5% NPV $ 568,2 $ 421,2 $ 326,9

Nach Steuern 7% NPV $ 474,5 $ 344,8 $ 261,5

IRR% 34% 28% 23%

Payback Period (Jahre) 2,9 3,2 3,5

Pre Produktion Kapital $ 353,8 $ 353,8 $ 353,8

Sustaining Hauptstadt $ 43,6 $ 43,6 $ 43,6

Total Capital $ 397,4 $ 397,4 $ 397,4

Lebensdauer der Mine - Jahre 11,5 11,5 11,5

Wechselkurs CDN $: USD $ 01.01 01.01 01.01

Wechselkurs MEX $: USD $ 13.01 13.01 13.01

1 Gl. = Berechnete Metall-Äquivalent mit PFS 4 Jahr durchschnittliche Metallpreise. Au Unzen Gl. = Au Unzen + ((Ag Unzen * $ Ag + Cu lbs. * $ Cu) / $ Au). Cu lbs. Gl. = Cu lbs. + ((Ag Unzen * $ Ag + Au Unzen * $ Au) / $ Cu)

Bau-und Production Schedule

Zwei Jahre sind für den Bau sowohl der Mühle und Baustelle zugeordnet. Oxide Fräsen würde während der zweiten Hälfte des zweiten Jahres der Bau beginnen. Die Inbetriebnahme des Sulfid Schaltung bei ausgelegt Mühlenleistung würde Abschluss am Ende des zweiten Jahres der Konstruktion zu erreichen. Die Produktion würde unmittelbar danach beginnen, und weiterhin für eine Gesamtmenge von 11 Jahren.

Bergbau

Die Base Case Wirtschaft nutzen eine Bergbau-Flotte Leasingdauer Blatt im Dezember 2012 von Caterpillar (Tracsa), Mexiko geliefert. Die Mietverträge sind für fünf Jahre Mietdauer zu einem Zinssatz von 5%. Nach dem Zeitraum von fünf Jahren, müsste die Gesellschaft 100% der Anteile der Flotte. Mining Kosten pro Tonne sind ausschließlich auf die Flotte Betriebskosten basieren. Leasing-Kosten werden separat angewendet enthalten in allgemeinen Betriebskosten.

Erzvorkommen in drei offenen Gruben (Nord-, Süd-und Tizate Pits) befinden, und würde nacheinander abgebaut werden und auf den höchsten Wert Erz in den ersten sieben Jahren, um sowohl eine frühzeitige Kapitalrückzahlung und maximieren die Wirtschaftlichkeit des Projekts. Standard Tagebau Methoden würden verwendet werden, mit Industrie-Standard Bohren, Sprengen und Materialbewegung Ausrüstung. Eine neue Caterpillar-Flotte, für die Notierungen bereits erhalten haben, würde dies den Betrieb wichtigen Geräte dienen. Diese Flotte würde 789D (181 ton) LKW, 6050 Hydrauliklader, 994H und 992K Radlader, D10T Planierraupe und MD6540 Drehbohrer.

Ein Abfall Stripping Bergbauunternehmen würden verwendet, um die Mine Flotte in der Produktion Jahr sechs bis zehn zu ergänzen. Abbaukosten sowie jeweils 15% Auftragnehmer Gewinn-und Mobilisierung Gebühren, im wirtschaftlichen Modell für die Tonnen vom Auftragnehmer verschoben worden.

Mining Produktion Durchschnittswerte / Jahr Jahre 1-7 Lebensdauer der Mine

Oxiderz Tonnen (Mt) 1,2 1,0

Sulfiderz Tonnen (Mt) 12,5 12,0

Waste Tonnen (Mt) 23,3 23,3

Tonnen insgesamt abgebaut (Mt) 37,0 36,3

Strip Ratio: (Tonnen Abfälle: Tonnen Erz) 1.7:1 1.8:1

Verarbeitung

Alle PFS Oxid und Sulfid Erze ist aber einem Mahlvorgang verarbeitet werden. Ein Oxid Haufenlaugung Anlage wurde im April 2011 Preliminary Assessment entwickelt. Während der Vorbereitung des PFS, schloss das Unternehmen umfangreiche metallurgische Optimierung der Arbeit. Insgesamt Gold und Silber Einziehungen wurden durch Mahlen alle Erz sowie die Zugabe eines Laugungskreislauf eine doré Produkt zur Auslieferung an eine Raffinerie produzieren erhöht. Diese Neugestaltung führte zu einer Reduktion der Pre-Production Kapitalkosten, eine Erhöhung der Tagebau Planung Effizienz und eine Erhöhung des Projekts Gesamtwirtschaftlichkeit.

Mühle Verarbeitung variieren über die Lebensdauer der Mine aufgrund verschiedener Erze Härten durch umfangreiche metallurgische Variabilität Studien identifiziert. The North Grube Erz würde bei 40.000 Tonnen pro Tag ("tpd") gefräst werden, während die Süd-und Tizate Gruben bei 35.000 tpd gefräst werden würde. Die jährlichen Raten in den finanziellen Modell haben für diese Variable Fräsen Rate angepasst.

Kupfer, Gold und Silber Konzentratverarbeitung

Initial Schleifen bei einem nominalen 150 Mikron vorgeschlagen ("um") Größe, bevor eine rauhere / scavenger Schaltung für Kupfer, Gold und Silber der Verwertung zugeführt. Bergematerial aus dieser Schaltung würde dann zu einer raueren Pyrit / Scavenger-Schaltung eine gesonderte Pyrit Konzentrat herzustellen gesendet. Je rauher Kupfer, Gold und Silber ("Cu / Au / Ag") würde Konzentrat nachgeschliffen zu einer feineren 25 um Größe sein und verarbeitet durch einen Reiniger-Schaltung, um eine endgültige Konzentrat für den Versand an einem Offshore-Schmelze zu erzeugen. Der Cu / Au / Ag Konzentrat soll ausgezeichnete Qualitäten kommerziell ohne Verunreinigungen, ein Merkmal, das in hoher Nachfrage innerhalb Konzentratmarkt ist zu haben.

Sulfiderz Gold und Silber Verarbeitung zu Doré

Separate dem Cu / Au / Ag Konzentrat Prozess würde sich die Pyrit-Konzentrat mit den Tailings aus der ersten Kupfer-cleaner-Schaltung kombiniert werden. Diese Mischung würde umfassen etwa 12% der Mühle Erz Zulauf, die ungefähr 24% des gesamten Schwefelwasserstoff zahlenden Gold enthält. Das Konzentrat würde in einem Standard-Kohlenstoff in Laugung ("CIL") Schaltung ausgelaugt werden, was zu einer Au / Ag doré ist vor Ort hergestellt und versandt zur Raffination. Das Sulfid Au / Ag Verarbeitungsschaltung für 5.400 tpd konzipiert.

Oxide Ore Gold und Silber Verarbeitung zu Doré

Oxiderz würde durch die gleiche Mahlkreislauf als Sulfid Mühle in einem monatlichen geplanten Batch-Kampagne verarbeitet werden. Ore wäre Boden bis 150 um sein und umgeleitet in einen Überspannungsschutz Teich für Drawdown von der Au / Ag CIL Leach Schaltung. Ein separater Satz von Oxid CIL Laugetanks sind so konzipiert, dass das Oxid und Sulfid Au / Ag Recovery Schaltungen nicht zusammen mischen Erzen. Au / Ag doré würde vor Ort produziert und versendet zur Raffination. Das Oxid Verarbeitungsschaltung für eine Kapazität von 6.850 tpd konzipiert.

Metall Recoveries & Kosten Lebensdauer der Mine

Oxide Fräsen Metal Recovery (Dore)

Gold% 82%

Silber% 62%

Schwefelflotationskreislauf Concentrate Metal Recovery

Gold% 61%

Silber% 41%

Copper% 87%

Schwefelwasserstoff Schaltung Metal Recovery (Dore neben Recovery Concentrate)

Gold% 19%

Silber% 13%

Insgesamt Sulphide Verarbeitung Recoveries

Gold% 79%

Silber% 54%

Copper% 87%

Konzentrieren

Durchschnittliche Konzentrat Produktion pro Jahr (dmt) 82.600

Durchschnittliche Concentrate Grade:

Gold g / t 27,2

Silber g / t 110,1

Copper% 26%

LOM Durchschnittliche Zerkleinerung Aufbereitung Preise

Oxide Milling (tpd) 56.000

Oxide Au / Ag Dore Processing (tpd) 6.850

Schwefelwasserstoff Processing (tpd)

Schwefelflotationskreislauf Concentrate Processing (tpd) 38.700

Sulfidkonzentrat Dore Processing (tpd) 4.640

Verarbeitungskosten pro Tonne gefräst

Verarbeitung Cost - Oxide Cyanidationsanlage 6,82 $

Verarbeitung Cost - Schwefelflotationskreislauf 6,09 $

Verarbeitung Cost - Sulfid Cyanidationsanlage 0,87 $

Total Processing Cost - Sulfid 6,96 $

Herstellungskosten

Die Produktionskosten werden von Anbieter Notierungen für Verbrauchsmaterialien, einschließlich Energie abgeleitet, ohne Einbeziehung potenziellen Kostenreduzierungen Mengenrabatte Anwendungen oder langfristigen Vertrag Preise. Labour ist aus den jüngsten mexikanischen Bergbau Arbeitsmarkt Umfragen berechnet und derzeit mexikanischen Minen.

Herstellungskosten Einheit Wert

Mining: Kosten pro Tonne bewegt $ / Tonne abgebaut 1,50 $

Mining: Kosten pro Tonne Erz (Erz + Abfälle) $ / Tonne gefräst 4,09 $

Oxide Milling & Processing $ / Tonne gefräst 6,82 $

Sulfid-Fräs-und Verarbeitung $ / Tonne gefräst 6,09 $

Schwefelwasserstoff Cyanidationsanlage $ / Tonne gefräst 0,87 $

Tailings Placement $ / Tonne gefräst 0,04 $

G & A $ / Tonne gefräst 0,58 $

Mine Fleet Leasing Cost $ / Tonne gefräst 0,67 $

Kapitalkosten Zusammenfassung

Kapitalkosten ($ M) Pre

Produktion Sustaining Gesamt

Gruben-Ausrüstung (Lease-Owner Capital) $ 24,8 $ 1,1 $ 25,9

Tailings & Water Management $ 34,7 $ 42,0 $ 76,7

Site Development, Runway, Straßen $ 5,0 $ 0,0 $ 5,0

Common Services $ 3,4 $ 0,0 $ 3,4

Oxide & Sulphide Dore Schaltung $ 24,5 $ 0,0 $ 24,5

Vernichtend $ 17,5 $ 0,0 $ 17,5

Grinding & Classification $ 79,3 $ 0,0 $ 79,3

Flotation $ 39,2 $ 0,0 $ 39,2

Mühle Gebäude & Common Services $ 8,5 $ 0,0 $ 8,5

Konzentrieren $ 4,0 $ 0,0 $ 4,0

Gebäude $ 4,2 $ 0,0 $ 4,2

Stromleitung, Electrical & Instrumentation $ 43,8 $ 0,0 $ 43,8

Indirects $ 20,1 $ 0,0 $ 20,1

Management Kosten $ 13,4 $ 0,0 $ 13,4

Restwert $ 0,0 - $ 34,4 - $ 34,4

Schließung $ 0,0 $ 27,2 $ 27,2

Kontingenz $ 31,3 $ 7,6 $ 38,9

Gesamt $ 353,8 $ 43,6 $ 397,4

Kontingenz

Contingency hat zu variablen Zinssätzen, ob ein Festpreisangebot oder geschätzten Kosten verwendet wurde basierend angewendet worden. Alle wichtigen Bergbau-und Verarbeitungsanlagen Gerät verfügt über eine Festpreisangebot. Auftragnehmer Zitate aus Konstruktionszeichnungen abgeleitet haben für die Mehrheit der Baukosten und Tailings Anlagenbau eingegangen.

Power

Elektrische Leistung würde durch CFE, die Bundesregierung Power Authority in Mexiko geliefert werden. Projekt Macht würde aus Apatzingán kommen, erfordern Neuverkabelung 50 km einer bestehenden Stromleitung für eine größere Kapazität zur Tepalcatepec. Von Tepalcatepec der Projektseite würde 14 Kilometer neue Übertragungsleitung aktiviert werden. Power line Kostenschätzungen wurden auf 85 Megawatt peak Nachfrage Last. Allerdings ist 65 Megawatt die endgültige Berechnung Nachfragespitzen Lastprognose, was auf die Kosten überschätzt werden kann. Sowohl elektrische Versorgung vor Ort Kosten und vor Ort Stromverteilung Kostenschätzungen von CFE und DPA abgeschlossen. DPA CFE-Prinzip Stromleitung Auftragnehmer in Mexiko.

Wasser

Die Prozessanlage verwendet gesammelt Oberfläche Wasserabfluss und aufgearbeiteten Wasser aus Bergematerial. Während drei Monaten der Trockenzeit, machen teilweise bis Wasser würde von Brunnen innerhalb eines Grundwasserleiters Feld abgeleitet werden.

Mineral Reserves & Resources

Die Schätzungen der Reserven und Ressourcen (ohne Reserve) zum 19. März 2013, sind unten angegeben. Reserven sind eine Teilmenge der Tagebaumodells Muscheln. U-Ressource Potenzial unterhalb der Ressource Shell geschätzt. Ressourcenschätzung Annahmen werden in der beschriebenen technischen Bericht über die Bodenschätze der Tepal Gold-Kupfer-Projekt Bundesstaat Michoacán, Mexiko (das "2012-Ressource-Bericht") mit Wirkung zum 29. März th , 2012 und auf SEDAR veröffentlicht. Mineralressourcen, die keine Mineralreserven sind, haben keine wirtschaftliche Realisierbarkeit nachgewiesen.

Mineralressourcen bei Tepal wurden am 27. März 2012 in Grube Muscheln und unterirdische Potential definiert (siehe Pressemitteilung vom 27. März 2012 und auf SEDAR) berichtet. Die Ressourcen wurden direkt für die Umstellung auf den bewährten und mögliche Reserve eingesetzt. Die Reserve Schätzung genutzt pit Schalen Kosten Parameter definiert, wie in dieser Pressemitteilung und Metallpreise von US $ 1400/oz angegeben. Gold, $ 26/oz. Silber und $ 3.15/lb Cu.

Reserven Resource Block Sorten genutzt, angepasst für die Verdünnung und Anwendung ökonomischer Kriterien in dieser Pressemitteilung beschrieben. Die Ressource wurde angenommen, wie in dem 2012 Ressourcenbericht skizziert. Pit Shells wurden anschließend erstellt unter Verwendung PFS angewandte Betriebskosten. Ore wirtschaftlichen cut offs wurden Erztypen angewendet. Pit Schalen wurden anschließend mit Auffahrrampen und Produktionszyklen entwickelt wurden angewendet.

Bewährte und möglichen Reserven 1

Oxide Ore Tonnen

(Mt) Au

g / t Ag

g / t Cu% Au

Koz. Ag

Koz. Cu

Mlbs. AuEq

Koz. 1

CuEq

Mlbs. 1

Bewährt 3,8 0,56 0,91 0,28 68 111 23,7 129 52,2

Wahrscheinlich 8,0 0,36 1,41 0,18 93 363 32,3 179 72,4

Nachgewiesene und wahrscheinliche 11,8 0,42 1,25 0,22 161 474 56,0 308 124,6

Sulfiderz Tonnen

(Mt) Au

g / t Ag

g / t Cu% Au

Koz. Ag

Koz. Cu

Mlbs. AuEq

Koz. 1

CuEq

Mlbs. 1

Bewährt 28,3 0,48 0,97 0,24 439 885 151,3 830 335,3

Wahrscheinlich 109,5 0,25 1,63 0,19 894 5.741 447,3 2.108 851,9

Nachgewiesene und wahrscheinliche 137,8 0,30 1,50 0,20 1.333 6.625 598,6 2.938 1,187.2

Oxide +

Sulfid Ore Tonnen

(Mt) Au

g / t Ag

g / t Cu% Au

Koz. Ag

Koz. Cu

Mlbs. AuEq

Koz. 1

CuEq

Mlbs. 1

Nachgewiesene und wahrscheinliche 149,6 0,31 1,48 0,20 1.494 7.099 654,6 3.247 1,311.8

2012 Ressourcen neben der P & P Reserven (im Ressourcen-Pit Shell) 3

Kategorie Tonnen

(Mt) Au

g / t Ag

g / t Cu% Au

Koz. Ag

Koz. Cu

Mlbs. AuEq

Koz. 2

CuEq

Mlbs. 2

Gemessen 2,0 0,32 0,69 0,22 20 44 9,8 45 18,3

Angegeben 36,1 0,25 1,85 0,18 286 2.152 144,9 685 276,9

Gemessene und angezeigte 38,1 0,25 1,79 0,18 307 2.196 154,7 731 295,2

Inferred 35,7 0,16 1,68 0,15 182 1.932 120,7 517 208,7

Ressourcen-Details

2012 Ressourcen in 2013 Reserve Pits (derzeit als Abfall eingestuft) 3

Kategorie Tonnen

(Mt) Au

g / t Ag

g / t Cu% Au

Koz. Ag

Koz. Cu

Mlbs. AuEq

Koz. 2

CuEq

Mlbs. 2

Gemessen 1,1 0,17 0,57 0,19 6 20 4,5 17 7,0

Angegeben 6,7 0,15 1,06 0,17 33 228 24,4 98 39,5

Gemessene und angezeigte 7,8 0,16 0,99 0,17 39 248 28,9 115 46,6

Inferred 6,3 0,17 2,05 0,16 35 417 21,7 96 38,8

2012 Ressourcen außerhalb der Reserve Pits aber innerhalb Ressource Pit Shell 3

Kategorie Tonnen

(Mt) Au

g / t Ag

g / t Cu% Au

Koz. Ag

Koz. Cu

Mlbs. AuEq

Koz. 2

CuEq

Mlbs. 2

Gemessen 0,9 0,50 0,83 0,27 14 24 5,3 28 11,3

Angegeben 29,4 0,27 2,03 0,19 253 1.924 120,5 587 237,3

Gemessene und angezeigte 30,3 0,27 2,00 0,19 267 1.948 125,8 615 248,6

Inferred 29,4 0,16 1,60 0,15 147 1.515 99,0 421 169,9

2012 Ressourcen South Zone Pit U-Potential (außerhalb Ressourcen Pit Shell) 3

Kategorie Tonnen

(Mt) Au

g / t Ag

g / t Cu% Au

Koz. Ag

Koz. Cu

Mlbs. AuEq

Koz. 2

CuEq

Mlbs. 2

Angegeben 3,1 0,63 1,20 0,28 62 119 18,7 111 44,7

Gemessene und angezeigte 3,1 0,63 1,20 0,28 62 119 18,7 111 44,7

Inferred 1,7 0,47 0,97 0,25 25 53 9,3 49 19,9

1 Verwendet PFS Four Year Trailing Durchschnittliche Metall Preise, Recoveries und Betriebskosten.

2 Verwendet PFS Four Year Trailing Durchschnittliche Metall Preise und März 2012 Micon Ressourcenbericht wie auf Sedar 29. März 2012 eingereicht.

3 2012 Ressourcenbericht

Au = Gold, Cu = Kupfer, Ag = Silber, g / t = Gramm pro Tonne,% = Prozent, Koz. = Tausend Unzen, Mlbs. = Millionen Pfund.

Die In-situ-Reserven und Ressourcen erklärte in den obigen Tabellen comform um CIM-Richtlinien. Quellen sind nicht als Reserven verwechselt werden.

Reserven und Ressourcen Zahlen oben zum nächsten 100.000 Tonnen, 1.000 Unzen Au, 1.000 Unzen Ag, 100.000 Pfund Cu, 1.000 Unzen gerundet. AuEq und £ 100.000 CuEq.

AuEq = Au Unzen + (Ag Unzen * $ 26,03 / $ 1389,95) + (Cu lbs * $ 3,44 / $ 1.389,95); CuEq = Cu lbs + (Au Unzen * $ 1389,95 / $ 3,44) + (Ag oz * $ 26,03 / $ 3.44)

Hinweis: Reserven und Ressourcen in dieser Tabelle basieren auf geschlossene Metallen

Hersteller und Lieferant Zitate

Unten ist eine Liste der Hersteller und Lieferanten Zitate bei der Fertigstellung der PFS genutzt.

Mühle Processing Equipment Hersteller Quotation Status

Vorbrecher Gyratory Metso FO B. Vendor Location *

Vorbrecher O / F Conveyor Transcontinental Engineered Products FO B. Vendor Location *

Grob Ore Stockpile Conveyor Transcontinental Engineered Products FO B. Vendor Location *

SAG-Mühle Zuführförderer Transcontinental Engineered Products FO B. Vendor Location *

SAG-Mühle FLSmidth FO B. Vendor Location *

SAG-Mühle Motor FLSmidth FO B. Vendor Location *

Kugelmühlen c / w Motoren Metso FO B. Vendor Location *

Kugelmühle Cyclone Cluster FLSmidth FO B. Vendor Location *

Copper Rougher & Scavenger Flotationszellen der Bank FLSmidth FO B. Vendor Location *

Erste Reiniger Flotation der Bank FLSmidth FO B. Vendor Location *

Second & Third Reiniger Flotation der Bank FLSmidth FO B. Vendor Location *

Mahlgut Mühle Xstrata Technologies FO B. Vendor Location *

Nachschleifen Mühle Zubehör Xstrata Technologies FO B. Vendor Location *

Filter Press Pure World Diemme FO B. Vendor Location *

Konzentrieren Verdicker FLSmidth FO B. Vendor Location *

ADR Anlage FLSmidth FO B. Vendor Location *

ADR Anlage Gebäude FLSmidth FO B. Vendor Location *

Overflow Clarifier Verdicker FLSmidth FO B. Vendor Location *

Lime Hydration & Feed System Industrieofen & Dryer Gruppe FO B. Vendor Location *

* Lieferung von Anlagen in PFS Wirtschaftswissenschaften an 3-5% der Kapitalkosten enthalten

Bergbaumaschinen Hersteller Quotation Status

Mining Flotte komplett Caterpillar (Tracsa) Mexiko Geliefert auf Site, montiert

Mining Flotte Lease Rates Caterpillar (Tracsa) Mexiko Geliefert auf Site, montiert

Reifen Kal Tire Grimaldi (Mexiko) Geliefert auf der Website

Hilfseinrichtungen JDS FOB Verschiedene Standorte

Infrastructure (gebaut oder auf der Baustelle geliefert) Lieferant / Auftragnehmer Quotation Status

Stahlhallen Corey (Mexiko) Konstruiert

Start-und Landebahn CYAM Konstruiert

Beton Codessa Geliefert auf der Website

Rebar Acceros Murrilo Geliefert auf der Website

Earthworks ICSA Konstruiert

HDPE Liner Technoplasticos Konstruiert

HDPE Rohr Wolsely Konstruiert

Roads & Bridges ICSA Konstruiert

Construction Camp CYAM Konstruiert

Pumpen, Armaturen und Rohre Xylem - Lieferung Geliefert auf der Website

Permanent Camp CYAM Konstruiert

Powerline CFE & DPA Konstruiert

Powerline Right of Way DPA Konstruiert

Property Power Distribution DPA Konstruiert

Speisewasser Wells Affesa Konstruiert

Verbrauchsmaterial Lieferant / Auftragnehmer Quotation Status

Mühle Balls Molycop Geliefert auf der Website

Flotationsreagenzien Cytec de México, Grupo Celanese, Disosa Geliefert auf der Website

Zyanid El Sauzal, Timmins, Argonaut Geliefert auf der Website

Kalk Grupo Calhira Geliefert auf der Website

Kraftstoff Pemex Geliefert auf der Website

Ätznatron Dupont Geliefert auf der Website

Explosives Dyno, Orica Geliefert auf der Website

Detonators Dyno, Orica Geliefert auf der Website

Schmierstoffe Mobil (Mexiko) Geliefert auf der Website

CONFERENCE CALL

Geologix wird eine Telefonkonferenz heute, 19. März 2013 um 10.00 Uhr Eastern Time (07.00 Uhr Pacific Time), um die Ergebnisse dieser Machbarkeitsstudie zu diskutieren. Um diese Telefonkonferenz zuzugreifen, wählen Sie bitte:

International: 416-340-2218

Gebührenfrei Nordamerika: 866-226-1793

Eine archivierte Aufzeichnung der Telefonkonferenz wird auf der Website des Unternehmens unter www.geologix.ca

TECHNISCHER BERICHT

JDS Energy & Mining Inc. ("JDS"), ein Full-Service, British Columbia-basierte, Engineering, Procurement, Construction & Management Firma, ist der wichtigste Berater des Tepal PFS. Die Zusammenfassung des PFS von JDS vorbereitet und anschließend ein technischer Bericht wird auf der Website des Unternehmens (veröffentlicht www.geologix.ca ) und der technische Bericht wird auf SEDAR (eingereicht werden www.sedar.com ) innerhalb von 45 Tagen.

Matt R. Bender, PE von JDS Energy & Mining Inc., eine "qualifizierte Person" im Sinne des National Instrument 43-101 Standards of Disclosure for Mineral Projects der kanadischen Wertpapieraufsicht ("NI 43-101") hat die zugelassene Offenlegung und ist die qualifizierte Person verantwortlich für die wissenschaftlichen und technischen Informationen in dieser Pressemitteilung mit Ausnahme der Reserven und Ressourcen Informationen. Er hat auch die Daten in allen, aber die Reserven und Ressourcen Abschnitt offengelegt überprüft.

Scot Klingmann, P. Eng. von JDS Energy & Mining Inc., eine "qualifizierte Person" im Sinne der NI 43-101, hat die Offenlegung von genehmigten und ist die qualifizierte Person verantwortlich für die Reserven und Ressourcen Informationen in dieser Pressemitteilung. Er hat auch die Daten in den Reserven und Ressourcen Abschnitt offengelegt überprüft.

Die folgenden Gesellschaften trugen ebenfalls zum Vor-Machbarkeitsstudie:

Knight Piesold und Co: Umwelt-und zulässt, Wasserversorgung, geotechnische, Bergeentsorgungseinrichtung, Schließungskosten und Offsite-Zugang.

Allnorth Consultants Limited: Mühle, Macht, Lager, Unterstützung Gebäuden, Flugfeld, onsite Straßen.

Micon International Limited: Initial 2012 Ressourcenschätzung, Cu / Au / Ag Konzentrat Fließbild und Prozesskostenrechnung, Umwelt-und zulässt.

PricewaterhouseCoopers LLP: Steuerberatung

pHase Geochemie Inc.: taubes Gestein und Bergematerial Umwelt Klassifizierung.

ÜBER Geologix Explorations Inc.