Morphosys: Die breite Pipeline lässt sich nicht länger ignorieren - 500 Beiträge pro Seite (Seite 13)

eröffnet am 01.01.11 23:21:09 von

neuester Beitrag 02.05.14 17:24:57 von

neuester Beitrag 02.05.14 17:24:57 von

Beiträge: 13.509

ID: 1.162.405

ID: 1.162.405

Aufrufe heute: 0

Gesamt: 1.065.373

Gesamt: 1.065.373

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200 · Symbol: MOR

66,83

EUR

0,00 %

0,00 EUR

Letzter Kurs 11.05.24 Lang & Schwarz

Neuigkeiten

| Morphosys Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

06.05.24 · dpa-AFX Analysen |

03.05.24 · Felix Haupt Anzeige |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 8,8800 | +57,45 | |

| 17,440 | +44,61 | |

| 1,9750 | +27,42 | |

| 1,8400 | +26,03 | |

| 4,9500 | +25,32 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 10,965 | -18,48 | |

| 0,7845 | -19,36 | |

| 3,3200 | -22,61 | |

| 0,6785 | -26,19 | |

| 3,3100 | -77,44 |

Zitat von Serum2010: Also ich befürchte, dass wir in den nächsten Tagen wirklich schlechte Neuigkeiten hören werden; irgendetwas an das keiner hier gedacht hatNein, der Kurs ist nicht schwächer als der Gesamtmarkt, sondern er läuft parallel mit dem Gesamtmarkt, jedoch nicht ganz so volatil. Insofern deutet die Kursbewegung der letzten Tage oder Wochen überhaupt nicht auf ein katastrophales Ereignis hin.

Entscheidend wird sein, wie sich der Kurs bei der nächsten kräftigen Aufwärtsbewegung des Gesamtmarkts verhalten wird. Er sollte mitsteigen. Wenn nicht, dann ist hier wirklich was faul.

Zitat von VaJo:Zitat von Serum2010: Also ich befürchte, dass wir in den nächsten Tagen wirklich schlechte Neuigkeiten hören werden; irgendetwas an das keiner hier gedacht hat; ein richtiger Schwarzer Schwan eben: z.B. wie Moroney gibt auf

Also das würde ich mal ne gute Nachricht nennen

Und dann kommt ein "richtiger" Biotech CEO und sagt:

"40 mio minus im Jahr können wir uns bei unserem cashbestand gut 3 Jahre lang leisten, dann sieht man wo die eigene Pipeline steht. Bei Erfolg kann man dann per KE das Geld bis zum ABschluss der P3 einsammeln....."

Trading Spotlight

Es war schon immer in den letzten 5 Jahren so, dass bei einer so schlechten Stimmung im Thread die Trendwende anstand.

Ich trau mich wetten, dass wir keine Kurse unter 15,50 Euro sehen werden.

Ich trau mich wetten, dass wir keine Kurse unter 15,50 Euro sehen werden.

Zitat von invest63: Es war schon immer in den letzten 5 Jahren so, dass bei einer so schlechten Stimmung im Thread die Trendwende anstand.Das hängt ja wohl vom Gesamtmarkt ab! Wenn der Dax unter 5.000 geht, wird der Kurs von Morphosys auch unter 15,50 gehen.

Ich trau mich wetten, dass wir keine Kurse unter 15,50 Euro sehen werden.

Charttechnik ist spannend und kann sicher auch sehr hilfreich sein, aber entscheidend sind die fundamentalen News.

Wenn man bedenkt wieviel Programme MOR fährt, daß man eine neue Technologie seit einem Jahr verpartnern will und ständig von einem starken Newsflow spricht, dann erwartet der Investor nicht, daß in 2011 gerade mal 2 Ad-hoc-News gemeldet werden (Geschäftsergebnis 2010 und ARP) sondern 2 AdHoc's pro Quartal.

Am 24.11.10 stand der DAX bei 6823, am 31.12. bei 6.914, Mor bei 15,91 € bzw. 18,53 €. Sollten News kommen und der Markt bis zum JE nur leicht freundlich notieren, dann könnte MOR durchaus noch deutlicher nach oben laufen, nur es muß von SM geliefert werden.

Wenn man bedenkt wieviel Programme MOR fährt, daß man eine neue Technologie seit einem Jahr verpartnern will und ständig von einem starken Newsflow spricht, dann erwartet der Investor nicht, daß in 2011 gerade mal 2 Ad-hoc-News gemeldet werden (Geschäftsergebnis 2010 und ARP) sondern 2 AdHoc's pro Quartal.

Am 24.11.10 stand der DAX bei 6823, am 31.12. bei 6.914, Mor bei 15,91 € bzw. 18,53 €. Sollten News kommen und der Markt bis zum JE nur leicht freundlich notieren, dann könnte MOR durchaus noch deutlicher nach oben laufen, nur es muß von SM geliefert werden.

Schon Morgen könnten bei der Präsentation manchem die Augen aufgehen........

Antwort auf Beitrag Nr.: 42.392.369 von Alexander909 am 24.11.11 08:26:08Alexander,

alle offenen und zu erwartenden Meldungen werden zu keinen Adhocs führen.

Morphosys meldet nur Kapitalmaßnahmen per adoc oder sowas wie den 1 mrd USDollar deal mit Novartis über 10 Jahre.

Z.B. gute MOR103 Nachrichten oder ein P3-Start eines Partnermedikamentes würden höchstwahrscheinlich zu keiner adhoc führen, ausser Holstein würde die Veröffentlichungspraxis bei Morphosys umkrempeln.

alle offenen und zu erwartenden Meldungen werden zu keinen Adhocs führen.

Morphosys meldet nur Kapitalmaßnahmen per adoc oder sowas wie den 1 mrd USDollar deal mit Novartis über 10 Jahre.

Z.B. gute MOR103 Nachrichten oder ein P3-Start eines Partnermedikamentes würden höchstwahrscheinlich zu keiner adhoc führen, ausser Holstein würde die Veröffentlichungspraxis bei Morphosys umkrempeln.

Zitat von lumumba72: also nach reiner Chartlehre gibt es keinerlei Kaufsignale, sondern einen klaren Downtrend und Verkaufssignale bei den Indikatoren.

Allerdings ist es nicht sonderlich weit hergeholt, im Bereich 15,5-15,9 zu kaufen, da dort einige Unterstützungen liegen, darunter bis 14,7-15,0 noch wichtigere Unterstützungen. Antizyklisch zu kaufen, kann also die richige Idee sein, aber im Grunde spricht noch nichts für eine Trendwende.

......

Wer weiß schon vorher wie es weiter geht.

Klarer Downtrend und keine Kaufsignale, aber eben doch gerade an einer breiten Unterstützungszone angekommen.

2 Kleinigkeiten noch:

Morphosys ist auf Schlusskursbasis genau am Augusttief angekommen. Auf Jahressicht ziemlich genau +-0% während DAX und TecDax bei 20% minus stehen.

Verkaufe Widerstand, kaufe Unterstützungen!

Ist auch eine der wichtigeren Handelsregeln, die man beachten kann.

Was ich nicht so sehe wie du:

Aktuell gibt es im Tageschart keine Verkaufssignale! Intakte Trends runter natürlich schon.

Die Verkaufssignale liegen schon etwas zurück und haben ihr minus im Kurs satt gebracht. Aber meiner Meinung nach ist die Indikatorenlage reichlich überverkauft, was für sich aber sicher kein Kaufsignal darstellt. Denn Aktien können, wenn man Pech hat auch Wochenlang in überkaufter Indikationslage weiter fallen, wenn auch üblicherweise nur fundamental unterlegt.

Ansonsten ist eine technische Reaktion auch einfach mal fällig.

Um die 16 zu kaufen ist aber ganz klar der Griff ins fallende Messer, aber eben im Bereich einer ganzen Reihe mir wichtig erscheinender charttechnischer Unterstützungen.

Und da muss ich überhaupt nicht einmal die von mir behauptete starke fundamentale Unterbewertung heranziehen.

Hier sich aktualisierende Übersichten zu Morphosys:

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

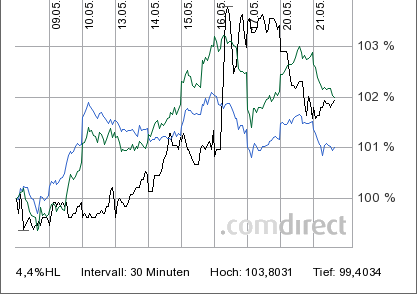

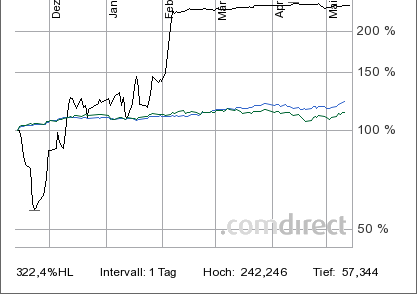

Morphosys zu DAX(blau) und TecDax (grün), 1 Jahr

Morphosys zu DAX(blau) und TecDax (grün), 14 Tage

Morphosys zu DAX(blau) und TecDax (grün), 5 Tage

Antwort auf Beitrag Nr.: 42.392.401 von eck64 am 24.11.11 08:33:50Nachtrag:

Ein Partnerdeal zu MOR103 mit einer Vereinbarung über die langfristige Zahlung von satt dreistelligen Millionenbeträgen an Meilensteinen würde möglicherweise zu einer adhoc führen.

Aber sicher bin ich mir da auch nicht, abgesehen davon, dass solch eine Vereinbarung aktuell nicht fällig ist. Wenn überhaupt im 2. HJ 2012.

Ein Partnerdeal zu MOR103 mit einer Vereinbarung über die langfristige Zahlung von satt dreistelligen Millionenbeträgen an Meilensteinen würde möglicherweise zu einer adhoc führen.

Aber sicher bin ich mir da auch nicht, abgesehen davon, dass solch eine Vereinbarung aktuell nicht fällig ist. Wenn überhaupt im 2. HJ 2012.

Charttechnik bei einem Biotec-Wert und speziell bei Mor?

Ich halte so schon wenig von Charttechnik und wenn ich mir anschaue wie viele Fehlsignale es bei Mor oben wie unten schon gegeben hat, dann glaube ich hier überhaupt nicht an eine funkionierende Charttechnik.

Der beste Kauf war immer schon bei niedrigen Kursen zu kaufen und nicht erst wenn Mor unter charttechnischen Punkten einen Kauf liefert--dann sollte man meistens schon wieder verkaufen wenn man hier traden will....

Ich halte so schon wenig von Charttechnik und wenn ich mir anschaue wie viele Fehlsignale es bei Mor oben wie unten schon gegeben hat, dann glaube ich hier überhaupt nicht an eine funkionierende Charttechnik.

Der beste Kauf war immer schon bei niedrigen Kursen zu kaufen und nicht erst wenn Mor unter charttechnischen Punkten einen Kauf liefert--dann sollte man meistens schon wieder verkaufen wenn man hier traden will....

Wenn ihr mal euren Frust über die Arbeit der Mor-IR ablassen wollt, ist auf der Mor-Seite http://www.morphosys.de/medien-investoren ein Link zur Abstimmung bei Börse-Online zum Thema "Wie gut kümmert sich das Investor Relations-Team der MorphoSys AG um die Bedürfnisse seiner Privatanleger?".

Zitat von invest63: Charttechnik bei einem Biotec-Wert und speziell bei Mor?

Ich halte so schon wenig von Charttechnik. ....

Der beste Kauf war immer schon bei niedrigen Kursen zu kaufen .....

Deine Definition des besten Kaufs ist eines der Hauptziele der Charttechnik.

Wo könnte das Niveau sein, der dann im Rückblick betrachtet tatsächlich den Kauf zu einem niedrigen Kurs bedeutet.

Und genauso wie leider fundamentale Analyse und Bewertung der Pipeline nur wenig mit dem aktuellen Kurs zu tun hat und vor allem nicht mal mittelfristig die Kursvorhersage bringt, genausowenig hast du bei charttechnik die Gewissheite, das Signale zum tragen kommen.

Also die Suche nach dem niedrigen Kurs und wo könnte er sein:

Ich vermute im Bereich unter 16 eine Chance langfristig günstig zu liegen.

Vielleicht geht es noch bis 15 runter, mit Panik sogar bis knapp 14.

Ich bin aber auf Mehrjahressicht von Kursen über 30 überzeugt und damit wäre knapp 16 im Rückblick ein guter Einkaufskurs. Im Gegensatz zu anderen hier bin ich mir sicher, nicht nachträglich zu melden, ich hätte mal wieder im absoluten Tief die tollsten Scheine gekauft und dann später genau das Top im verkauf erwischt zu haben. Meldung jeweils 10% später.....

Sollte MOR heute mal bis zum Schluß die (mögl.) Aufwärtsbewegung im DAX mitmachen, dann würde es meine These unterstützen, daß der überdurchschnittliche Verfall des Kurses seit ein paar Wochen, v.a. durch US-Anleger verursacht wurde. Mal sehen was passiert.

Eine kleine technische Erholung deutet sich an:

http://www.tradesignalonline.com/ext/edt.ashx/wo/0038b062-8e…

Was mir gestern besonderns merkwürdig erschien:

Ganz normale Kurse von September und Oktober jenseits von 18 (damals erschienen die uns niedrig) sollen plötzlich unerreichbar weit weg sein bis ins Frühjahr 2012?

Hey: Das sind nur 10%! Ganz normale Kursänderungen innerhalb von 2 bis 3 Wochen. Kommt immer mal wieder vor.

Das kurse jenseits 22 schwer sind und fundamentaler Unterstützung durch news bedürfen, denke ich auch.

Warten wir es ab,

http://www.tradesignalonline.com/ext/edt.ashx/wo/0038b062-8e…

Was mir gestern besonderns merkwürdig erschien:

Ganz normale Kurse von September und Oktober jenseits von 18 (damals erschienen die uns niedrig) sollen plötzlich unerreichbar weit weg sein bis ins Frühjahr 2012?

Hey: Das sind nur 10%! Ganz normale Kursänderungen innerhalb von 2 bis 3 Wochen. Kommt immer mal wieder vor.

Das kurse jenseits 22 schwer sind und fundamentaler Unterstützung durch news bedürfen, denke ich auch.

Warten wir es ab,

Antwort auf Beitrag Nr.: 42.393.233 von eck64 am 24.11.11 11:00:20Ganz normale Kurse von September und Oktober jenseits von 18 (damals erschienen die uns niedrig) sollen plötzlich unerreichbar weit weg sein bis ins Frühjahr 2012?

Der heutige Tag wird - sollte sich die begonnene Kursschwäche fortsetzen - die Prognose untermauern. Nicht einmal an einem freundlichen Tag und nach tagelangen Kursverlusten kann ein gutes Kursplus gehalten werden. Wo soll da Phantasie aufkommen ? Die Börse mag Mor eben nicht !!!!

Der heutige Tag wird - sollte sich die begonnene Kursschwäche fortsetzen - die Prognose untermauern. Nicht einmal an einem freundlichen Tag und nach tagelangen Kursverlusten kann ein gutes Kursplus gehalten werden. Wo soll da Phantasie aufkommen ? Die Börse mag Mor eben nicht !!!!

Ja ja,--die gleichen Leute die bei 21 Euro nur noch Kursziele nach oben kannten, sehen jetzt bei 16.-Euro keine Kursphantasie mehr nach oben--wenn das mal nicht die besten Zeichen für eine Trendwende sind........

Zitat von Alexander909: Der heutige Tag wird - sollte sich die begonnene Kursschwäche fortsetzen - die Prognose untermauern. Nicht einmal an einem freundlichen Tag und nach tagelangen Kursverlusten kann ein gutes Kursplus gehalten werden. Wo soll da Phantasie aufkommen ? Die Börse mag Mor eben nicht !!!!Dazu muss ich als alter Fuchs mal was sagen. Ich bin wahrscheinlich länger an der Börse tätig als Ihr alle zusammen.

Also: So oft habe ich schon erlebt, dass ein Kurs bröckelte und bröckelte ... Da war immer wieder zermürbend. Aber manchmal genügt nur ein Funke und die Kursverluste von vielen Monaten sind in zwei Tagen wieder ausgeglichen. Und zwei Wochen später könnten wir dieses Jammertal nur noch unscharf aus luftigen Höhen betrachten ... Das kann so schnell gehen!

Zitat von bruder_halblang: Dazu muss ich als alter Fuchs mal was sagen. Ich bin wahrscheinlich länger an der Börse tätig als Ihr alle zusammen.

Also: So oft habe ich schon erlebt, dass ein Kurs bröckelte und bröckelte ... Da war immer wieder zermürbend. Aber manchmal genügt nur ein Funke und die Kursverluste von vielen Monaten sind in zwei Tagen wieder ausgeglichen. Und zwei Wochen später könnten wir dieses Jammertal nur noch unscharf aus luftigen Höhen betrachten ... Das kann so schnell gehen!/quote]

Ja wie jetzt? Gestern hast du mich zum Kaufen veranlasst durch dein "solche Aktien gehen dann stets insolvent".

Und heute drohst du schon mit Kursgewinnen in 2 Tagen, die alle Veluste von Monaten wieder aufholen?

Die Kundgabe weiterer Mitteilungen über Geschäfte von Führungspersonen MORs nach § 15a WpHG in den nächsten 2-3 Handelstagen würde mich keineswegs überraschen.

Zitat von VaJo:Zitat von eck64: Habe gerade auch noch für mein Nachwuchsdepot ein paar MORs nachgekauft.

Mensch Eck, hör auf. Du machst grad das gleiche was in anderen Werten auch immer abgezogen wird. Die Dauerposter kaufen immer Aktien wenns runtergeht. Wer soll das glauben?

Ich denke Du steckst wenn überhaupt entweder bis beide Ohren in MOR Aktien und hast Haus und Hof für den Mist verkauft oder hast vielleicht nichtmal 1000 Stück.

Das sehe ich gerade erst.

Du wirst sehr lange zurückblättern müssen, bis du eine Kaufmeldung von mir finden wirst.

Aber ab und an wird das doch wahr.

Ich habe auf dem Depot übrigens schon seit Jahren keine MORs mehr dazu gekauft, sondern nur andere Werte, wegen der Diversifikation. Aber gestern, da war es halt doch wieder so weit.

Und immerhin nicht im minus, obwohl ich mir gestern doch ordentlich schelte eingefangen hatte.

Zitat von eck64: Und heute drohst du schon mit Kursgewinnen in 2 Tagen, die alle Veluste von Monaten wieder aufholen?Tut mir leid, habe mich wohl undeutlich ausgedrückt. Ich meinte nicht, dass es in zwei Tagen auf 20 geht, sondern dass es irgendwann mal innerhalb von zwei Tagen kräftig aufwärts gehen könnte. Wann das sein wird, weiß ich auch nicht. Aber der Funken wird eines Tages überspringen. Lassen wir jetzt Moroney & Co. erst mal ihre Optionen versilbern ...

Antwort auf Beitrag Nr.: 42.394.733 von Meganonn am 24.11.11 15:33:24Deine Voraussage traf gerade zu (16:00h)

M hat Kasse gemacht

bluebär

M hat Kasse gemacht

bluebär

Rechne mal lieber nach!

Zitat von bluebär: Deine Voraussage traf gerade zu (16:00h)

M hat Kasse gemacht

bluebär

Der Verkaufsdruck auf MOR und der Kursverlauf war bzw. ist m.E. irgendwie "verdächtig" ... wenn dann binnen der nächsten rd. 4 Wochen auch die letzten Wandelschuldverschreibungen ausgeübt und die entspr. Aktien verkauft wurden, kehrt wieder "Normalität" ein (m.M.n. bereits spätestens in der 2. Dezemberwoche).

Antwort auf Beitrag Nr.: 42.395.093 von bluebär am 24.11.11 16:28:05http://www.morphosys.de/medien-investoren/corporate-governan…

Auch Moroney ht den größten Teil seiner versteuerten OS-Erlöse in Aktienkäufe gesteckt. Dabei hat er eh schon mit Abstand am meisten Aktien.

Ob Schottelius auch schon fällige Optionen hat?

Wenn nicht darf er und Hostein ruhig einfah aus Einkommen Aktien kaufen und endlich ein Aktienrückkaufprogramm starten, dass den Namen verdient.

Auch Moroney ht den größten Teil seiner versteuerten OS-Erlöse in Aktienkäufe gesteckt. Dabei hat er eh schon mit Abstand am meisten Aktien.

Ob Schottelius auch schon fällige Optionen hat?

Wenn nicht darf er und Hostein ruhig einfah aus Einkommen Aktien kaufen und endlich ein Aktienrückkaufprogramm starten, dass den Namen verdient.

Kann ihm niemand verübeln, dass er die Optionen nicht wertlos ausbuchen lässt.

Für die Aktionäre nur übel, dass die Aktien gerade bei einer Marktschwäche auf den Markt kommen--aber dafür kann M nichts.....

Für die Aktionäre nur übel, dass die Aktien gerade bei einer Marktschwäche auf den Markt kommen--aber dafür kann M nichts.....

Antwort auf Beitrag Nr.: 42.395.199 von Aktienamateur am 24.11.11 16:45:44hast wohl nur die 392 Stück gesehen, aber gesamt 13.099 x ca 4€ --> 52.000€

Ob es morgen auch eine Pressemeldung zu Ylanthia gibt?

Ich dachte die Pressemeldung zu Ylanthia sollte irgendwann im November kommen? Wie kommst du auf morgen?

Mfg Zockerfrettchen

Mfg Zockerfrettchen

Antwort auf Beitrag Nr.: 42.395.396 von bluebär am 24.11.11 17:16:42Nein, aber du hast wohl übersehen, dass er den Gewinn in Mor-Aktien gesteckt hat!

Sorry, meinte Dezember..... Hat sich erledigt^^

Antwort auf Beitrag Nr.: 42.395.530 von Zockerfrettchen am 24.11.11 17:37:22Entschuldige. Ich hatte da was verwechselt.

Aber morgen dürfte natürlich gerne auch was kommen.

Den Start einer Multiple Sklerose-Studie oder subkutan Verabreichung von MOR103 zwischen Weihnachten und Neujahr glaubt kein Mensch.

Aber morgen dürfte natürlich gerne auch was kommen.

Den Start einer Multiple Sklerose-Studie oder subkutan Verabreichung von MOR103 zwischen Weihnachten und Neujahr glaubt kein Mensch.

Für interessierte habe ich mal was:

http://www.magforce.de/fileadmin/magforce/5_presse/presentat…

Soll jetzt keine Kaufempfehlung sein, auch wenn ich indirekt seit kurzem investiert bin, also wer möchte darf auch gerne. Ich finde nur den Ansatz der 2ten Genration sehr interessant, und auch nur dieser Teil der Präsentation hat was mit Biotechnologie zu tun. Die Verbindung von zwei hochmodernen Technologien um deren Wirkung zu kombinieren, finde ich als Ansatz eine äußerst sinnvolle Idee.

Ich wollte nurmal aufzeigen, wie die Zukunft aussehen könnte.

Da ich morgen frei habe, wünsche ich allen schonmal ein schönes Wochenende

Mfg Zockerfrettchen

http://www.magforce.de/fileadmin/magforce/5_presse/presentat…

Soll jetzt keine Kaufempfehlung sein, auch wenn ich indirekt seit kurzem investiert bin, also wer möchte darf auch gerne. Ich finde nur den Ansatz der 2ten Genration sehr interessant, und auch nur dieser Teil der Präsentation hat was mit Biotechnologie zu tun. Die Verbindung von zwei hochmodernen Technologien um deren Wirkung zu kombinieren, finde ich als Ansatz eine äußerst sinnvolle Idee.

Ich wollte nurmal aufzeigen, wie die Zukunft aussehen könnte.

Da ich morgen frei habe, wünsche ich allen schonmal ein schönes Wochenende

Mfg Zockerfrettchen

Antwort auf Beitrag Nr.: 42.391.159 von VaJo am 23.11.11 20:38:52wer glaubst du ist federführend dafür, wo das unternehmen heute steht, und zwar unter den weltmarkführern im bereich AKs?

einem abgang des "flexiblen strategen" moroney könnte ich - zumindest noch in dieser phase des unternehmens - kaum was positives abgewinnen.

was den kurs betrifft, läuft es leider wirklich nicht sonderlich gut. man darf aber ruhig auch vergleichen, was andere firmen in dem bereich geschafft haben:

XOMA: 47 mio. USD

DYAX: 123 mio. USD

Genmab: 188 mio. USD

MorphoSys: 489 mio. USD

IMGN: 845 mio. USD

SGEN: 1730 mio. USD

REGN: 5020 mio. USD

und MOR ist mmn auf gutem weg, sich nach vorne zu arbeiten

einem abgang des "flexiblen strategen" moroney könnte ich - zumindest noch in dieser phase des unternehmens - kaum was positives abgewinnen.

was den kurs betrifft, läuft es leider wirklich nicht sonderlich gut. man darf aber ruhig auch vergleichen, was andere firmen in dem bereich geschafft haben:

XOMA: 47 mio. USD

DYAX: 123 mio. USD

Genmab: 188 mio. USD

MorphoSys: 489 mio. USD

IMGN: 845 mio. USD

SGEN: 1730 mio. USD

REGN: 5020 mio. USD

und MOR ist mmn auf gutem weg, sich nach vorne zu arbeiten

Zitat von eck64: http://www.morphosys.de/medien-investoren/corporate-governan…

Auch Moroney ht den größten Teil seiner versteuerten OS-Erlöse in Aktienkäufe gesteckt. Dabei hat er eh schon mit Abstand am meisten Aktien.

Ob Schottelius auch schon fällige Optionen hat?

Wenn nicht darf er und Hostein ruhig einfah aus Einkommen Aktien kaufen und endlich ein Aktienrückkaufprogramm starten, dass den Namen verdient.

Antwort auf Beitrag Nr.: 42.396.240 von PathFinder2 am 24.11.11 20:04:36ähmmm, seh ich andere daten als du? vonwegen großer teil....

24.11.2011

Dr. Simon Moroney,

Vorstandsvorsitzender

Kauf von 3.500 MorphoSys Aktien

23.11.2011

Außerbörslich, EUR 12,81

EUR 44.835,00

24.11.2011

Dr. Simon Moroney,

Vorstandsvorsitzender

Verkauf von 13.401 MorphoSys Aktien

23.11.2011

XETRA, EUR 16,13

EUR 216.158,13

24.11.2011

Dr. Simon Moroney,

Vorstandsvorsitzender

Verkauf von 392 MorphoSys Aktien

21.11.2011

XETRA, EUR 16,72

EUR 6.554,24

24.11.2011

Dr. Simon Moroney,

Vorstandsvorsitzender

Verkauf von 12.707 MorphoSys Aktien

18.11.2011

XETRA, EUR 16,76

EUR 212.969,32

24.11.2011

Dr. Simon Moroney,

Vorstandsvorsitzender

Kauf von 3.500 MorphoSys Aktien

23.11.2011

Außerbörslich, EUR 12,81

EUR 44.835,00

24.11.2011

Dr. Simon Moroney,

Vorstandsvorsitzender

Verkauf von 13.401 MorphoSys Aktien

23.11.2011

XETRA, EUR 16,13

EUR 216.158,13

24.11.2011

Dr. Simon Moroney,

Vorstandsvorsitzender

Verkauf von 392 MorphoSys Aktien

21.11.2011

XETRA, EUR 16,72

EUR 6.554,24

24.11.2011

Dr. Simon Moroney,

Vorstandsvorsitzender

Verkauf von 12.707 MorphoSys Aktien

18.11.2011

XETRA, EUR 16,76

EUR 212.969,32

Antwort auf Beitrag Nr.: 42.396.244 von PathFinder2 am 24.11.11 20:05:14ok, vielleicht kommt's halbwegs hin. wie war das mit dem wandlerpreis?

Antwort auf Beitrag Nr.: 42.396.248 von PathFinder2 am 24.11.11 20:06:52Ich rechne das so, ohne Gewähr.

Wer es besser weiß, der soll bitte helfen das richtig zu stellen:

Schaut man sich die heutige Meldung zu Moroney an, dann hat er meiner Meinung nach von 436k€ Bruttoerlös gleich 340k€ bei Morphosys bar eingezahlt für die Basis der Optionsscheine.

Von dem Nettoerlös 96k€ dürfte er 43k€ Steuern bezahlen müssen.

Verbleiben 53k€ bei Moroney und für 45k€ hat er Aktien gekauft.

Immerhin 85% des Erlöses hat Moroney also in Morphosys-Aktien investiert.

Aber er dürfte ruhig auch mal wirklich privates und versteuertes Geld zu Marktkursen in die Hand nehmen und investieren, wie wir alle.

Wer es besser weiß, der soll bitte helfen das richtig zu stellen:

Schaut man sich die heutige Meldung zu Moroney an, dann hat er meiner Meinung nach von 436k€ Bruttoerlös gleich 340k€ bei Morphosys bar eingezahlt für die Basis der Optionsscheine.

Von dem Nettoerlös 96k€ dürfte er 43k€ Steuern bezahlen müssen.

Verbleiben 53k€ bei Moroney und für 45k€ hat er Aktien gekauft.

Immerhin 85% des Erlöses hat Moroney also in Morphosys-Aktien investiert.

Aber er dürfte ruhig auch mal wirklich privates und versteuertes Geld zu Marktkursen in die Hand nehmen und investieren, wie wir alle.

Guten Abend,

bin ja seit längerem dabei.

Gegen die Wandlungen spricht nichts, man kann es ihm nicht verübeln, dass er sie nicht wertlos verfallen lässt, zudem konnte er auch nicht die derzeitige Schwächephase erahnen. Ob Schottelius ebenfalls Optionen besitzt weiß ich nicht, aber bei einem Blick ins Orderbuch sehe ich seit ein paar Tagen bei 16,61 ca. 15.000 Stück rumliegen, könnte vom Verhältnis zu Moroney mit 26500 hinkommen.

Was mir aber missfällt ist, dass bei solchen Dumpingpreisen das Geld nicht in die Hand genommen wird und ein massives Aktienrückkaufprogramm gestartet wird, nicht nur um dieses (unvorhersehbare) schlechte Timing zu kompensieren (schwache Volumina bei schlechtem Marktumfeld), sondern auch um Aktien als Akquise-Währung einsetzen zu können. Da wird in meinen Augen der Aktionär völlig ignoriert.

Wäre vielleicht jmd. so nett und könnte das mal bei der IR ganz offen anfragen?

Ein Versuch schadet nicht & soweit ich mich erinnere haben ja Konsorten wie Eck auch das ein oder andere Mal mit der IR telefoniert.

Werde nochmal genau hinschauen & gegebenfalls mal wieder eine Tradingposition dazukaufen.

Ansonsten besten Dank an die aktiven, zum Großteil konstruktiven Beiträge!

Gruß,

ms

bin ja seit längerem dabei.

Gegen die Wandlungen spricht nichts, man kann es ihm nicht verübeln, dass er sie nicht wertlos verfallen lässt, zudem konnte er auch nicht die derzeitige Schwächephase erahnen. Ob Schottelius ebenfalls Optionen besitzt weiß ich nicht, aber bei einem Blick ins Orderbuch sehe ich seit ein paar Tagen bei 16,61 ca. 15.000 Stück rumliegen, könnte vom Verhältnis zu Moroney mit 26500 hinkommen.

Was mir aber missfällt ist, dass bei solchen Dumpingpreisen das Geld nicht in die Hand genommen wird und ein massives Aktienrückkaufprogramm gestartet wird, nicht nur um dieses (unvorhersehbare) schlechte Timing zu kompensieren (schwache Volumina bei schlechtem Marktumfeld), sondern auch um Aktien als Akquise-Währung einsetzen zu können. Da wird in meinen Augen der Aktionär völlig ignoriert.

Wäre vielleicht jmd. so nett und könnte das mal bei der IR ganz offen anfragen?

Ein Versuch schadet nicht & soweit ich mich erinnere haben ja Konsorten wie Eck auch das ein oder andere Mal mit der IR telefoniert.

Werde nochmal genau hinschauen & gegebenfalls mal wieder eine Tradingposition dazukaufen.

Ansonsten besten Dank an die aktiven, zum Großteil konstruktiven Beiträge!

Gruß,

ms

Es wird m.E. sicher kein ARP geben. In einem Interview vor ein paar Wochen hat SM klar von möglichen Übernahmen gesprochen und angedeutet man könnte sogar mehr als 140 Mio. € investieren, falls es notwendig und sinnvoll wäre. Zwar kann man auch mit eigenen Aktien so etwas (t.w.) bezahlen, aber im Zweifelsfall nimmt der zu übernehmende doch lieber Cash und deshalb wird MOR seine Cash-Kapitalbasis erhalten wollen. Vielleicht täusche ich mich und noch heute wird ein ARP bekannt gegeben, aber ich schätze die Chance als sehr gering ein.

Die beiden Verkäufe von SM und Sproll und die Rückkäufe werte ich als eher postiv. Gerade Sproll hat für ihre (bisherigen) Verhältnisse relativ stark in MOR-Aktien investiert. Sollte ein Teil der Aktien bereits am Markt verkauft sein, dann sollte der Verkaufsdruck daraus zumindest ebenfalls geringer werden.

Die beiden Verkäufe von SM und Sproll und die Rückkäufe werte ich als eher postiv. Gerade Sproll hat für ihre (bisherigen) Verhältnisse relativ stark in MOR-Aktien investiert. Sollte ein Teil der Aktien bereits am Markt verkauft sein, dann sollte der Verkaufsdruck daraus zumindest ebenfalls geringer werden.

Antwort auf Beitrag Nr.: 42.397.318 von Alexander909 am 25.11.11 08:05:41Wichtig wäre natürlich, daß der Kurs sich bei 16 € endlich stabilisiert. Sollte eine gute News kommen, dann kommt man eher auf 18 €, wenn man vorher bei 16 € war, als wenn der Anstieg bei 14 € o.ä. beginnt. Umso tiefer der Kurs fällt, umso tiefer wird er bei einer (MOR-)Aufwärtsbewegung bleiben !!

Ich hatte auch den 25.11. aufgeschrieben als Präsentationstag---finde aber die Meldung hierzu nicht mehr.

Gab es denn nicht eine Mitteilung, dass hier heute die Vorstellung kommt ?

Falls nicht--gibt es einen anderen Termin ?

Gab es denn nicht eine Mitteilung, dass hier heute die Vorstellung kommt ?

Falls nicht--gibt es einen anderen Termin ?

Sorry--meinte natürlich zu Ylanthia

Ich meine die kommt Anfang Dezemeber.

Beitrag Nr.5737 von Pathfinder2:

spätestens am 5. dezember auf dem IBC Annual Meeting of the Antibody Society dann präsentation von ylanthia

spätestens am 5. dezember auf dem IBC Annual Meeting of the Antibody Society dann präsentation von ylanthia

Wenn man die Präsentationen vom 30.08 und die aktuellen vergleicht, so erwartet man aktuell noch in 2011 Daten von 3 PP der Ph. 2, während man vor ein paar Wochen nur 1 PP mit Ph. 2 prognostiziert hat. Ob es so kommt und ob die Daten gut sind, wird sich erst noch erweisen müßen, aber News-Potential für die nächsten Wochen scheint wirklich da zu sein.

Antwort auf Beitrag Nr.: 42.397.481 von Aktienamateur am 25.11.11 08:45:32http://www.ibclifesciences.com/antibodyeng/agenda.xml

5. Dezember 13:45

Ylanthia: A New Antibody Library Concept for Improved Developability and Manufacturability

To overcome limitations in antibody stability and other physicochemical properties we have generated a new, fully human antibody platform. All H/L pairs which pose the frameworks for this library were preselected with respect to expression levels, thermostability and aggregation propensity and great care was invested into the CDR design. In combination with the highly flexible arYla optimization technology this library constitutes an outstanding antibody platform to generate drug candidates with significantly improved developability and manufacturability.

Stefanie Urlinger, Ph.D., Director, MorphoSys AG, Germany

5. Dezember 13:45

Ylanthia: A New Antibody Library Concept for Improved Developability and Manufacturability

To overcome limitations in antibody stability and other physicochemical properties we have generated a new, fully human antibody platform. All H/L pairs which pose the frameworks for this library were preselected with respect to expression levels, thermostability and aggregation propensity and great care was invested into the CDR design. In combination with the highly flexible arYla optimization technology this library constitutes an outstanding antibody platform to generate drug candidates with significantly improved developability and manufacturability.

Stefanie Urlinger, Ph.D., Director, MorphoSys AG, Germany

Im Jahresschlusskurschart sieht man die Wichtigkeit des aktuellen Kursniveaus.

Von hier wurde 2010 aus zur Jahresendrallye bis in den Jaunuar hinein gestartet.

Damals mit einer ganzen Serie von INDs.

Sowas soll dieses Jahr ja nicht anstehen. Aber: Alle klinischen Programme sind auch ein Jahr fortgeschrittener als im Vorjahr und so langsam tummeln sich die P2en in der Pipeline.

Der Umsatz ist 20% gestiegen gegen Vorjahr.

Und der cash ist 20 mio€ höher als vor Jahresfrist.

Das der Kurs mit 0 Performance rummacht ist meiner Meinung nach sehr stark auch dem depressiven Umfeld geschuldet.

wenn es jemand interessiert..Webstream vom Cheffe beim deutschen Eigenkapitalforum..auf Day2 gehen..natürlich auf englisch

http://www.eigenkapitalforum.com/index.php?page=183&lang=de

http://www.eigenkapitalforum.com/index.php?page=183&lang=de

Antwort auf Beitrag Nr.: 42.398.172 von HK12 am 25.11.11 10:39:59Wenn ich Simon´s Aussagen richtig interpretiere, gibt es dieses Jahr keinen IND mehr, evtl. aber noch den Übergang eines P1 in die P2.

Auch der technologische Deal wird wohl eher Anfang nächsten Jahres gemeldet werden.

Auch der technologische Deal wird wohl eher Anfang nächsten Jahres gemeldet werden.

Zitat von Aktienamateur: Wenn ich Simon´s Aussagen richtig interpretiere, gibt es dieses Jahr keinen IND mehr, evtl. aber noch den Übergang eines P1 in die P2.

Auch der technologische Deal wird wohl eher Anfang nächsten Jahres gemeldet werden.

Zu IND: Ich hörte da "may start in 2011" Also nichts neues. Erst wenn die Bestätigung schicken ist es eben passiert.

Bezüglich technologie-deal:

Sicher ist die Veröffentlichung von Kerndaten zu den technologischen Erneuerungen in den nächsten Wochen.

Ob es noch 2011 oder erst im frühen 2012 zu einem deal kommt, da will er sich nicht festlegen. Hörte sich aber nach sehr weit fortgeschrittenen Verhandlungen an, die in den letzten Zügen liegen.

Mir wäre ein deal im Januar 2012 eh lieber. Nicht das noch ein Umsatzrelevanter Upfront in 2011 die Gewinnwarnung 2012 noch schärfer ausfallen lässt.....

Ein verzögertes Orderbuch:

Aktueller MORPHOSYS AG Aktienkurs + Xetra-Orderbuch Stück Geld Kurs Brief Stück

16,320 500

16,300 1.200

16,290 300

16,260 1.149

16,245 1.200

16,235 1.200

16,205 1.133

16,200 284

16,195 200

16,175 100

Quelle: http://aktienkurs-orderbuch.finanznachrichten.de/mor.htm

274 16,105

1.040 16,100

1.138 16,085

300 16,065

500 16,055

50 16,050

300 16,025

1.908 16,020

9.290 16,000

600 15,955

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

15.400 1:0,472 7.266

Aktueller MORPHOSYS AG Aktienkurs + Xetra-Orderbuch Stück Geld Kurs Brief Stück

16,320 500

16,300 1.200

16,290 300

16,260 1.149

16,245 1.200

16,235 1.200

16,205 1.133

16,200 284

16,195 200

16,175 100

Quelle: http://aktienkurs-orderbuch.finanznachrichten.de/mor.htm

274 16,105

1.040 16,100

1.138 16,085

300 16,065

500 16,055

50 16,050

300 16,025

1.908 16,020

9.290 16,000

600 15,955

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

15.400 1:0,472 7.266

Würde MOR heute über 16,74 € schließen, dann hätte sie den maßgeblichen Abwärtstrend durchbrochen. Wäre für die nächsten Wochen nicht gerade negativ

Antwort auf Beitrag Nr.: 42.399.918 von Alexander909 am 25.11.11 15:09:48Zumal man auf SK-Basis ein Doppel-Tief bei ca. 15,83 € ausgebildet hätte.

Antwort auf Beitrag Nr.: 42.399.918 von Alexander909 am 25.11.11 15:09:48Ich habe da ne andere Zahl auf dem Schirm, aber seis drum:

http://www.tradesignalonline.com/ext/edt.ashx/wo/0038b292-8e…

Tageshoch gestern war 16,53. Da drüber kommen wäre schon was.

Und dann hätte die Unterstützungszone bei 16 abwärts auf Wochensicht gehalten und der Nachkauf knapp unter 16 war passend.

Bis 18 (18,50) hoch die nächsten Wochen wäre sowieso zunächst nur als eine technische Reaktion zu werten.

Übrigens: Zwar war der Kauf ohne Signale in den Indikatoren, aber die stochastic zeigt heute eines im weit überverkauften Bereich.

http://www.tradesignalonline.com/ext/edt.ashx/wo/0038b292-8e…

Tageshoch gestern war 16,53. Da drüber kommen wäre schon was.

Und dann hätte die Unterstützungszone bei 16 abwärts auf Wochensicht gehalten und der Nachkauf knapp unter 16 war passend.

Bis 18 (18,50) hoch die nächsten Wochen wäre sowieso zunächst nur als eine technische Reaktion zu werten.

Übrigens: Zwar war der Kauf ohne Signale in den Indikatoren, aber die stochastic zeigt heute eines im weit überverkauften Bereich.

Ich habe die Tagesspitzen vom 17.10 und 04.11 verbunden und komme auf den genannten Wert. Mag auch 2 od. 3 cent höher liegen.

Das Volumen ist auch akzeptabel heute. Vielleicht sind die Belastungen aus den Verkäufen der Wandelanleihen weggefallen.

Das Volumen ist auch akzeptabel heute. Vielleicht sind die Belastungen aus den Verkäufen der Wandelanleihen weggefallen.

Ich frag mich eh wer zu diesen Grottenkursen noch verkauft !

Antwort auf Beitrag Nr.: 42.400.544 von invest63 am 25.11.11 16:51:10ich bin's nicht. hab gerade nochmal gekauft, obwohl ich eigentlich schon fix fertig war damit... ich halte mich also strikt an meine prinzipien

dummheit ? wird sich weisen

? wird sich weisen

dummheit

? wird sich weisen

? wird sich weisen Zitat von invest63: Ich frag mich eh wer zu diesen Grottenkursen noch verkauft !

Frag mal wen aus der Grotte, den Grottenmolch zum Beispiel

Im Grunde tut sich seit Jahren nichts.

http://charts.comdirect.de/charts/big.chart?WIDTH=417&HEIGHT…

Wir sind in einem politischen Liqui-Grottenmarkt, da ist die Wasserqualität auch mal nicht von ungefähr schlecht. Nächste Woche kann selbst eine Deutsche Bank den flotten Griechen machen, müssen nur einige Stützen aus dem Finanzgebälk fliegen und Mottensys kann sich als finalen Spender fühlen. Politisch gewollt strömt Kapital in die schwache Finanzindustrie, immer mehr und alles wird auf die eine Karte gesetzt. Das führt schon mal zu Entzugserscheinungen an anderer Stelle, wichtig scheint im Moment nur das Finanzkram und damit die staatliche Neuverschuldungsperspektive.

Alles sonst ist weniger als zweitrangig.

Zitat von HK12: wenn es jemand interessiert..Webstream vom Cheffe beim deutschen Eigenkapitalforum..auf Day2 gehen..natürlich auf englischWieso sprach er nicht Deutsch? Das könnte er doch!

http://www.eigenkapitalforum.com/index.php?page=183&lang=de

Antwort auf Beitrag Nr.: 42.400.826 von bruder_halblang am 25.11.11 17:50:05Als und für Investmentwichtige spricht man kein deutsch, dat is voll bäh

Zitat von bruder_halblang:Zitat von HK12: wenn es jemand interessiert..Webstream vom Cheffe beim deutschen Eigenkapitalforum..auf Day2 gehen..natürlich auf englischWieso sprach er nicht Deutsch? Das könnte er doch!

http://www.eigenkapitalforum.com/index.php?page=183&lang=de

Das verlangen die von der deutschen Börse wahrscheinlich so. Kannst dich ja mal bei Axel Springer oder ein paar anderen Einklinken:

Alle auf Englisch, egal wie es holpert.

Die deutsche Börse lädt halt international die Analystenhäuser ein und wie viele Amis, Franzosen, Japaner oder Engländer können schon flüssig einem deutschen Vortrag folgen?

Bayer startet eine weitere Studie mit Bay 94-9343 .

Pipelineupdate V53

http://www.clinicaltrials.gov/ct2/show/NCT01479335?term=BAY9…

Pipelineupdate V53

http://www.clinicaltrials.gov/ct2/show/NCT01479335?term=BAY9…

Wochenkerzen:

http://www.tradesignalonline.com/ext/edt.ashx/wo/0038b2fd-8e…

Die 6te Woche mit Kursverlusten in Folge.

Das Wochentief war bei 15,825.

Freundlicherweise heute etwas erholt.

Der steile Abwärtstrend ist trotzdem intakt, aber mit guten Chancen ihn nächste Woche zu überwinden.

http://www.tradesignalonline.com/ext/edt.ashx/wo/0038b2fd-8e…

Die 6te Woche mit Kursverlusten in Folge.

Das Wochentief war bei 15,825.

Freundlicherweise heute etwas erholt.

Der steile Abwärtstrend ist trotzdem intakt, aber mit guten Chancen ihn nächste Woche zu überwinden.

Zitat von eck64: Das verlangen die von der deutschen Börse wahrscheinlich so. Kannst dich ja mal bei Axel Springer oder ein paar anderen Einklinken:Dr. Söhngen von Paion sagte am Anfang seiner Präsentation, dass er diese zwar auf Englisch halten könnte, jedoch die deutsche Sprache gewünscht sei. Und ich füge hinzu: Die Veranstaltung nennt sich doch Eigenkapital-Forum und nicht Equity Forum oder so ähnlich. Aber mir ist das auch wurscht! Hauptsache der Kurs steigt - in Euro!

Alle auf Englisch, egal wie es holpert.

für patienten nicht gut, für MOR-aktionäre schon eher:

....

The failure of SMC021 to meet its endpoints is a major setback for the companies aiming to stimulate the growth of the calcitonin class. Datamonitor believes that it is unlikely that Novartis will continue the development of SMC021, and that it will instead focus its resources on developing more attractive targets for osteoporosis, such as its Phase II antisclerostin candidate BPS-804

....

http://www.citiadr.idmanagedsolutions.com/news/global_story.…

....

The failure of SMC021 to meet its endpoints is a major setback for the companies aiming to stimulate the growth of the calcitonin class. Datamonitor believes that it is unlikely that Novartis will continue the development of SMC021, and that it will instead focus its resources on developing more attractive targets for osteoporosis, such as its Phase II antisclerostin candidate BPS-804

....

http://www.citiadr.idmanagedsolutions.com/news/global_story.…

In dem Artikel wird berichtet, daß SM beobachtet hätte, daß in den vergangen Monaten verstärkt US-Boys MOR-Aktien gekauft hätten

http://www.handelsblatt.com/unternehmen/industrie/viel-hoffn…

Auf dem EK-Forum sprach SM lediglich von verstärkten Käufen in den letzten Jahren.

Ich vermute, daß US-Schnäppchenjäger für den kräftigen Anstieg im August verantwortlich waren. Sollte MOR ein PP in Ph. 3 vermelden, dann könnten die US-Investoren massiv in MOR einsteigen, da dort (USA) solche Pipeline-Fortschritte viel stärker honoriert (bzw. abgestraft) werden als hierzulande.

http://www.handelsblatt.com/unternehmen/industrie/viel-hoffn…

Auf dem EK-Forum sprach SM lediglich von verstärkten Käufen in den letzten Jahren.

Ich vermute, daß US-Schnäppchenjäger für den kräftigen Anstieg im August verantwortlich waren. Sollte MOR ein PP in Ph. 3 vermelden, dann könnten die US-Investoren massiv in MOR einsteigen, da dort (USA) solche Pipeline-Fortschritte viel stärker honoriert (bzw. abgestraft) werden als hierzulande.

Zitat von eck64: Das verlangen die von der deutschen Börse wahrscheinlich so. Kannst dich ja mal bei Axel Springer oder ein paar anderen Einklinken:Das ist wirklich ein Jammer! Denn Sprache besteht doch nicht nur aus einer Folge von Worten. Nur bei einem, der seine Muttersprache spricht, kann man zwischen den Worten hören - vorausgesetzt, man hat dieselbe Muttersprache. Dass Moroney also in Englisch gesprochen hat, ist daher im Grunde begrüßenswert, aber wir Deutschen - auch wenn wir noch so gut Englisch sprechen sollten - würden nie richtig zwischen seinen Worten hören können. Die Angelsachsen werden stets besser über Morphosys Bescheid wissen als wir!

Alle auf Englisch, egal wie es holpert.

Zitat von Alexander909: Ich vermute, daß US-Schnäppchenjäger für den kräftigen Anstieg im August verantwortlich waren. Sollte MOR ein PP in Ph. 3 vermelden, dann könnten die US-Investoren massiv in MOR einsteigen, da dort (USA) solche Pipeline-Fortschritte viel stärker honoriert (bzw. abgestraft) werden als hierzulande.Sind es nicht die Angelsachsen, die uns Festlandeuropäern den Finanzkrieg erklärt haben? Mir ist nicht wohl bei dem Gedanken, dass viele von denen in Morphosys investiert sein sollen. Aber da die Erholung vom Sommer eh schon abverkauft worden ist, könnte man annehmen, dass die Angelsachsen schon wieder weitgehend draußen sind. Hoffen wir es!

Ich hatte das anders verstanden von Moroney auf dem Eigenkapitalforum:

Die institutionellen Investoren haben jetzt knapp 50% von Morphosys und davon wiederum seien ca. die Hälfte aus USA, weil diese in den letzten Jahren verstärkt gekauft haben.

Ansonsten stimme ich zu: Es gibt in den USA eine Biotech-Spezialistenszene und bei denen rückt Morphosys mit einer Serie von P2- Projekten so langsam in den Focus. Man kann vermuten: Mit P3-Studien wird Morphosys eine neue Bewertungsstufe erreichen. Sowohl die einzelnen Projekte werden dann mehr wert, und die Zeit bis zur möglichen Marktzulassung verkürzt sich immer mehr.

Die institutionellen Investoren haben jetzt knapp 50% von Morphosys und davon wiederum seien ca. die Hälfte aus USA, weil diese in den letzten Jahren verstärkt gekauft haben.

Ansonsten stimme ich zu: Es gibt in den USA eine Biotech-Spezialistenszene und bei denen rückt Morphosys mit einer Serie von P2- Projekten so langsam in den Focus. Man kann vermuten: Mit P3-Studien wird Morphosys eine neue Bewertungsstufe erreichen. Sowohl die einzelnen Projekte werden dann mehr wert, und die Zeit bis zur möglichen Marktzulassung verkürzt sich immer mehr.

Quartalskerzen:

http://www.tradesignalonline.com/ext/edt.ashx/wo/0038b3fb-8e…

Der Orangerote Kanal enthält alle Kurse von Morphosys seit dem ersten Novartisdeal von 2004.

Wird der Kurs in diesem Kanal bleiben, auch mal wieder nach oben im Kanal?

BPS 804 soll in der ersten P2-Studie möglicherweise noch dieses Jahr Ergebnisse bringen. Und dann 2012 möglicherweise zu einem P3-Start führen?

Das dürfte man als starkes Signal im chart erkennen können.

http://www.tradesignalonline.com/ext/edt.ashx/wo/0038b3fb-8e…

Der Orangerote Kanal enthält alle Kurse von Morphosys seit dem ersten Novartisdeal von 2004.

Wird der Kurs in diesem Kanal bleiben, auch mal wieder nach oben im Kanal?

BPS 804 soll in der ersten P2-Studie möglicherweise noch dieses Jahr Ergebnisse bringen. Und dann 2012 möglicherweise zu einem P3-Start führen?

Das dürfte man als starkes Signal im chart erkennen können.

Sind es nicht die Angelsachsen, die uns Festlandeuropäern den Finanzkrieg erklärt haben? Mir ist nicht wohl bei dem Gedanken, dass viele von denen in Morphosys investiert sein sollen.

Vielleicht können wir alle mal sehr froh sein, daß die Finanzmärkte (von wem auch letztlich gesteuert) die Schuldenstaaten so massiv unter Druck setzten. Nur durch diesen Druck besteht die Möglichkeit, daß die unfähige Politikerklasse (natürlich geduldet und unterstützt von der breiten (dummen) Masse) handelt und zukünftig die (staatlichen) Ausgaben im Zaum hält.

Eines ist für mich klar, dominieren US-Investoren bei MOR sind massive Kursspitzen bei Pipelineerfolgen am ehesten wahrscheinlich; sollte es aber Fehlschläge geben, wird der Kurs umso mehr von dieser Spezies heruntergeprügelt. US-Anleger führen (i.d.R.) zu deutlich erhöhter Volatilität.

Vielleicht können wir alle mal sehr froh sein, daß die Finanzmärkte (von wem auch letztlich gesteuert) die Schuldenstaaten so massiv unter Druck setzten. Nur durch diesen Druck besteht die Möglichkeit, daß die unfähige Politikerklasse (natürlich geduldet und unterstützt von der breiten (dummen) Masse) handelt und zukünftig die (staatlichen) Ausgaben im Zaum hält.

Eines ist für mich klar, dominieren US-Investoren bei MOR sind massive Kursspitzen bei Pipelineerfolgen am ehesten wahrscheinlich; sollte es aber Fehlschläge geben, wird der Kurs umso mehr von dieser Spezies heruntergeprügelt. US-Anleger führen (i.d.R.) zu deutlich erhöhter Volatilität.

Moroney fokussiert seit ewig auf seine geliebten Instis und auf seine Pipeline.

Das die Angelsachsen Morphosys in diesem Leben noch anders verstehen ist nicht ausgeschlossen, nur unwahrscheinlich

Das die Angelsachsen Morphosys in diesem Leben noch anders verstehen ist nicht ausgeschlossen, nur unwahrscheinlich

Zitat von Alexander909: Sind es nicht die Angelsachsen, die uns Festlandeuropäern den Finanzkrieg erklärt haben? Mir ist nicht wohl bei dem Gedanken, dass viele von denen in Morphosys investiert sein sollen.

Vielleicht können wir alle mal sehr froh sein, daß die Finanzmärkte (von wem auch letztlich gesteuert) die Schuldenstaaten so massiv unter Druck setzten. Nur durch diesen Druck besteht die Möglichkeit, daß die unfähige Politikerklasse (natürlich geduldet und unterstützt von der breiten (dummen) Masse) handelt und zukünftig die (staatlichen) Ausgaben im Zaum hält.

Eines ist für mich klar, dominieren US-Investoren bei MOR sind massive Kursspitzen bei Pipelineerfolgen am ehesten wahrscheinlich; sollte es aber Fehlschläge geben, wird der Kurs umso mehr von dieser Spezies heruntergeprügelt. US-Anleger führen (i.d.R.) zu deutlich erhöhter Volatilität.

ich dachte die Amis ziehen ihr Geld aus Euroland ab? Außerdem widerspricht der Kursverlauf de Einstieg durch US-Investoren.

Erinnert mich irgendwie alles sehr an die Kettenbriefe, die ja eigentlich verboten sind. Dumm nur, das jetzt keiner mehr die Anleihen haben möchte. Wo kriegen de Staaten denn dann ihr Geld her? Da hilft nur Sparen, lol, oder eben die EZB. Ich denke es wird die EZB und dann kann es ja munter weitergehen.

Antwort auf Beitrag Nr.: 42.404.463 von riverstar_de am 27.11.11 11:03:24Moroney sagte nicht, die institutionellen Amis seien kürzlich eingestiegen (so eine Interpretation gäbe der chart in der Tat überhaupt nicht her), sondern die Amis hätten in den letzten Jahren ihre Beteiligung in MOR-Aktien ausgebaut.

Wie sich Euroland aus den aktuellen Schlingen zieht oder überhaupt ziehen kann, ist tatsächlich eine spannende Sache.

Wenn man sich Euro-Dollar anschaut ist der MOR-Cashberg bei Kursen von 1,32 noch ganz ordentlich was wert. Wenn unsere Politik keine Lösung findet, könnten ein Zukauf in den USA ruckzuck nur noch bei Kursen von 1,20 oder 1,15 stattfinden.

Starke oder gar galoppierende Inflation sehe ich noch nicht. Inflation passt nicht zu einer um sich greifenden Spar- und Kürzungspolitik.

Wenn uns der Währungsraum natürlich komplett um die Ohren fliegt, bzw. die eruopäische idee implodiert, dann ist es eh völlig unklar, wer da mit welcher Anlagestrategie wirklich ungeschoren davonkommt.

Wie sich Euroland aus den aktuellen Schlingen zieht oder überhaupt ziehen kann, ist tatsächlich eine spannende Sache.

Wenn man sich Euro-Dollar anschaut ist der MOR-Cashberg bei Kursen von 1,32 noch ganz ordentlich was wert. Wenn unsere Politik keine Lösung findet, könnten ein Zukauf in den USA ruckzuck nur noch bei Kursen von 1,20 oder 1,15 stattfinden.

Starke oder gar galoppierende Inflation sehe ich noch nicht. Inflation passt nicht zu einer um sich greifenden Spar- und Kürzungspolitik.

Wenn uns der Währungsraum natürlich komplett um die Ohren fliegt, bzw. die eruopäische idee implodiert, dann ist es eh völlig unklar, wer da mit welcher Anlagestrategie wirklich ungeschoren davonkommt.

Wie funktioniert die Preisfindung auf den Finanzmärkten? Was für einen Investor zählt, ist der zukünftige Preis. Der wird nicht durch irgendwelche Fundamentaldaten bestimmt, sondern durch die Einschätzung der anderen Markteilnehmer. Das sogenannte "Herding", der Herdentrieb auf diesen Märkten funktioniert durch Nachahmung. Was werden die anderen machen? Wie kann ich die Marktbewegungen vorwegnehmen, bevor die Meute sich in Bewegung setzt? Das sind mimetische Verhaltensweisen. Und es kommt unweigerlich zu sich selbst verstärkenden Übertreibungen in die eine oder andere Richtung, weil der Wert eben Produkt kollektiver Überzeugungen und nicht etwa etwas Substanzielles ist. (André Orléan)

Man kann diesen autoreferenziellen Märkten nicht vertrauen. Sie täuschen sich ständig. Sie zur entscheidenden Instanz in der Wirtschaft zu machen, wie das im gegenwärtigen finanzgesteuerten Kapitalismus geschieht, ist völlig absurd. Die Finanzmärkte über die Verschuldungsraten der verschiedenen europäischen Staaten entscheiden zu lassen, ist schlicht abwegig. Sie mäandern von einer Übertreibung zur anderen. Vor 2007 haben die Finanzmärkte das Risiko der Staatsschulden systematisch falsch eingeschätzt. Sie haben allen Staaten der Eurozone die gleichen Zinsen berechnet. Portugal und Griechenland bewegten sich auf dem gleichen Zinsniveau wie Deutschland oder Frankreich. Heute täuschen sie sich wieder allerdings mit umgekehrten Vorzeichen. Die Zinsen, die Italien heute berechnet werden, sind astronomisch.

Damit kommen wir zu Ausgangsfrage der Verantwortung der Wissenschaft zurück. Die Vorstellung, dass die Konkurrenz auf den Finanzmärkten zur Effizienz führe, dass sie so wie die Konkurrenz auf den Warenmärkten funktioniere, wie die Konkurrenz, die Adam Smith beschreibt, dieses moderne Konzept der effizienten Konkurrenz hat uns in diesen Finanzkapitalismus geführt. Das war die Kernbotschaft der Wirtschaftswissenschaftler in den letzten 20 Jahren, das ist der große Irrtum der wirtschafts- und finanzwissenschaftlichen Theorie.

Was ich sagen will: Wie sich der Kurs von Morphosys entwickeln wird, ist fast unvorhersehbar (es sei denn es kommen schnell wirklich gute Ergebnisse. Ob die die Marktteilnehmer einem Biotechwert, das jahrelang zwar die Pipeline entwickelt hat, aber dessen KGV nicht billig ist, einen höheren Wert zubilligen möchte muss man sehen (vielleicht wollen die Akteure die Firma in die sie investieren besser verstehen). Morphosys versteht kein Mensch, der sich nicht schon länger damit beschäftigt

Damit kommen wir zu Ausgangsfrage der Verantwortung der Wissenschaft zurück. Die Vorstellung, dass die Konkurrenz auf den Finanzmärkten zur Effizienz führe, dass sie so wie die Konkurrenz auf den Warenmärkten funktioniere, wie die Konkurrenz, die Adam Smith beschreibt, dieses moderne Konzept der effizienten Konkurrenz hat uns in diesen Finanzkapitalismus geführt. Das war die Kernbotschaft der Wirtschaftswissenschaftler in den letzten 20 Jahren, das ist der große Irrtum der wirtschafts- und finanzwissenschaftlichen Theorie.

Was ich sagen will: Wie sich der Kurs von Morphosys entwickeln wird, ist fast unvorhersehbar (es sei denn es kommen schnell wirklich gute Ergebnisse. Ob die die Marktteilnehmer einem Biotechwert, das jahrelang zwar die Pipeline entwickelt hat, aber dessen KGV nicht billig ist, einen höheren Wert zubilligen möchte muss man sehen (vielleicht wollen die Akteure die Firma in die sie investieren besser verstehen). Morphosys versteht kein Mensch, der sich nicht schon länger damit beschäftigt

Zitat von riverstar_de: ....

Was ich sagen will: Wie sich der Kurs von Morphosys entwickeln wird, ist fast unvorhersehbar (es sei denn es kommen schnell wirklich gute Ergebnisse. Ob die die Marktteilnehmer einem Biotechwert, das jahrelang zwar die Pipeline entwickelt hat, aber dessen KGV nicht billig ist, einen höheren Wert zubilligen möchte muss man sehen (vielleicht wollen die Akteure die Firma in die sie investieren besser verstehen). Morphosys versteht kein Mensch, der sich nicht schon länger damit beschäftigt

Da ist sicher was dran.

Wobei dann die gestiegene institutionelle Quote und das bereits bestehende Interesse aus USA sicher positiv zu werten ist.

Einige sind schon dabei, das zeigt bereits vorhandene "längere Beschäftigung" mit dem Wert. Was dazu kommt: Viele Investoren sind focussiert auf Biotecs mit laufenden P3-Studien. Weil erst diese lassen konkrete Zulassungschancen, Marktpotentiale, discounted cashflow und solche Dinge enger eingrenzen. Und für die nächsten 3-4 Jahre sind wohl mehrere dieser P3-Starts zu erwarten, so sehr wie sich die vielen laufenden P2-Projekte in der Liste bereits die Füße platt treten.

Konkrete vorhersagen für den Kurs sind sicher schwer zu machen, das MOR aber mit jedem P3-Start für weitere Investoren attraktiv wird, dürfte ausser Zweifel sein.

Zitat von riverstar_de: Man kann diesen autoreferenziellen Märkten nicht vertrauen. Sie täuschen sich ständig. Sie zur entscheidenden Instanz in der Wirtschaft zu machen, wie das im gegenwärtigen finanzgesteuerten Kapitalismus geschieht, ist völlig absurd. Die Finanzmärkte über die Verschuldungsraten der verschiedenen europäischen Staaten entscheiden zu lassen, ist schlicht abwegig. Sie mäandern von einer Übertreibung zur anderen. Vor 2007 haben die Finanzmärkte das Risiko der Staatsschulden systematisch falsch eingeschätzt. Sie haben allen Staaten der Eurozone die gleichen Zinsen berechnet. Portugal und Griechenland bewegten sich auf dem gleichen Zinsniveau wie Deutschland oder Frankreich. Heute täuschen sie sich wieder allerdings mit umgekehrten Vorzeichen. Die Zinsen, die Italien heute berechnet werden, sind astronomisch.

Damit kommen wir zu Ausgangsfrage der Verantwortung der Wissenschaft zurück. Die Vorstellung, dass die Konkurrenz auf den Finanzmärkten zur Effizienz führe, dass sie so wie die Konkurrenz auf den Warenmärkten funktioniere, wie die Konkurrenz, die Adam Smith beschreibt, dieses moderne Konzept der effizienten Konkurrenz hat uns in diesen Finanzkapitalismus geführt. Das war die Kernbotschaft der Wirtschaftswissenschaftler in den letzten 20 Jahren, das ist der große Irrtum der wirtschafts- und finanzwissenschaftlichen Theorie.

Was ich sagen will: Wie sich der Kurs von Morphosys entwickeln wird, ist fast unvorhersehbar (es sei denn es kommen schnell wirklich gute Ergebnisse. Ob die die Marktteilnehmer einem Biotechwert, das jahrelang zwar die Pipeline entwickelt hat, aber dessen KGV nicht billig ist, einen höheren Wert zubilligen möchte muss man sehen (vielleicht wollen die Akteure die Firma in die sie investieren besser verstehen). Morphosys versteht kein Mensch, der sich nicht schon länger damit beschäftigt

Damit ist der Wirtschaftsnobelpreis für nächstes Jahr vergeben und der Vormund für unsere Regierung bestellt.

Herzlichen Glückwunsch, endlich ist mal wer nicht so umnachtet wie die aus´m Fernsehen

Es sieht jetzt gut aus.

Die 15,80 Euro haben gehalten und wir dürften die nächsten Wochen wieder Richtung 19.-Euro laufen.

Wenn hier jetzt auch noch- wie fast immer zum Jahresende- News von Mor und den Partner kommen, dann könnten wir bis in den Januar auch die letzten Hochs wieder sehen.

Im nächsten Jahr könnte es zu einer grossen "Auslizensierungs-Spekulation" kommen.

Mit der ersten P3-Meldung werden wir diese Grottenkurse der letzten Wochen auch nicht wieder sehen.

Die 15,80 Euro haben gehalten und wir dürften die nächsten Wochen wieder Richtung 19.-Euro laufen.

Wenn hier jetzt auch noch- wie fast immer zum Jahresende- News von Mor und den Partner kommen, dann könnten wir bis in den Januar auch die letzten Hochs wieder sehen.

Im nächsten Jahr könnte es zu einer grossen "Auslizensierungs-Spekulation" kommen.

Mit der ersten P3-Meldung werden wir diese Grottenkurse der letzten Wochen auch nicht wieder sehen.

Zitat von invest63: Wenn hier jetzt auch noch- wie fast immer zum Jahresende- News von Mor und den Partner kommen, dann könnten wir bis in den Januar auch die letzten Hochs wieder sehen.News können auch schlecht sein. Das darf man nicht vergessen. Oder behält Moroney die schlechten News für sich und verkündet nur das Gute?

Warten wir doch mal ab, ob MOR überhaupt mit einem Kursplus eröffnet und ob MOR heute zum Xetra-Schluß im grünen Bereich ist.

Bevor man über 19 € spricht, sollte man erst mal froh sein, wenn der Kurs sich bei 16 € stabilisiert.

19 € oder gar Kurse jenseits von 20 € wird es erst bei 'Kracher-News' geben.

Bevor man über 19 € spricht, sollte man erst mal froh sein, wenn der Kurs sich bei 16 € stabilisiert.

19 € oder gar Kurse jenseits von 20 € wird es erst bei 'Kracher-News' geben.

Zitat von bruder_halblang:Zitat von invest63: Wenn hier jetzt auch noch- wie fast immer zum Jahresende- News von Mor und den Partner kommen, dann könnten wir bis in den Januar auch die letzten Hochs wieder sehen.News können auch schlecht sein. Das darf man nicht vergessen. Oder behält Moroney die schlechten News für sich und verkündet nur das Gute?

Gute und schlechte news:

Bezogen auf die Pipeline: Bis jetzt war es tatsächlich so, dass gute news massiv überwiegen.

Aus dem vorklinischen Bereich der Partnerpipeline erfahren wir ausschliesslich den Projektsaldo unbekannter Programme mit ubekannten Partnern in unbekannten Indikationen. Moroney behauptet mit HuCAL eine Projekt-Übergangs-Quote von 40% zur Klinik geschafft zu haben. Im Gegenzug sind 60% aller frühen Programme (Programmstart bis ca. 2005 oder 2006) eingestellt worden.

Gemeldet wurden eben die 40% mit Übergang in die Klinik. Das waren auch sicher die wichtigeren Ereignisse.

P1-Übergang zu P2: Es ist ein Morphosys-Psotulat und es spricht einiges dafür: Voll humane Antikörper haben eine verträgliche maximale Dosis. Fängt man tief genug an zu dosieren, dann sollte das sicher und verträglich gehen.

Ob die dann positive therapeutische Wirkung entfalten ist natürlich nicht gesagt. Aber bis in eine P2a-Studie (Studienarm mit ersten Patienten-Wirksamkeitsdaten) sollte eigentlich fast immer drin sein mit MOR-AKs.

Insofern sind bisher auch tatsächlich nur sehr wenige schlechte news aus der Pipeline zu erwarten gewesen.

Kürzlich hat Bayer einen AK ziemlich kurz nach P1-Start wieder zurückgezogen. Hier war es aber kein reiner Antikörper, sondern an ihn war ein Toxin angehängt. Die Gründe des Rückzuges wurden nicht detailliert begründet, nur soll es Probleme mit dem Toxin, der Stbilität der Verbindung oder der verträglichkeit gegeben haben. Angeblich will Bayer den AK weiterbenutzen in der Präklinik, ohne das Toxin. Wie negativ will man das jetzt werten bei 1 von 20?

Was jetzt aber tatsächlich steigt ist die Wahrscheinlichkeit auf bad news bei den P2-Projekten.

Hier werden größere Patientenkollektive behandelt und die erzielten Ergebnisse müssen so überzeugend sein, das man mit den sehr viel teureren P3-Studien weitermachen will. Im Bereich von ca. 50% der Projekte bleibt an diesem Übergang hängen, weil die Pharmas ihre Mittel auf die aussichtsreichsten beschränken müssen.

Morphosys verhandelt aktuell über neue Technologiedeals, erweiterte/erneuerte Partnerschaften, vielleicht sogar deals mit Vereinbarung über AK-Generierung hinaus bis hin zur bezahlten Durchführung von P2a-Studien? Wer weiß das schon, was kommen könnte.

Aber wir kriegen nichts mit. Was da im Hintergrund alles an Anbahnung wieder gescheitert ist? Keine Meldung davon.

Wenn aber ein deal abgeschlossen wurde, dann gibts news.

Schlechte news bei Morphosys sind überwiegend langanhaltende News-Flauten.

Okay eck64, das klingt ja wie gewohnt alles sehr vielversprechend. Und der Kurs spielt heute sogar mal mit. Nach dem Bruch der 16,50 (nach oben) haben wir eine kurzfristige Bodenbildung geschafft. Wir alle können leicht am Chart ablesen, wie stark das Pendel in die andere Richtung zurückschlagen kann. Ich habe meine Hoffnung auf Kurse von über 20 zum Jahresende noch nicht aufgegeben.

Nachtrag: Und meine Hoffnung weicht heute meiner Erwartung! Kurse über 20 zum Jahresende!!!

Wir lösen gerade solch einen herrlichen Hausse-Keil auf. Zwischen 17,75 und 18,10 haben wir zwar noch eine Widerstandszone, aber bei der derzeitigen bullischen Chartformation sollte diese zerplatzen wir ein Luftballon, den man mit einer Nadel sticht.

Achtung eck64, ich bin bullisch! Das ist ein großes Alarmsignal für Dein Investment.

Achtung eck64, ich bin bullisch! Das ist ein großes Alarmsignal für Dein Investment.

Zitat von bruder_halblang: Nachtrag: Und meine Hoffnung weicht heute meiner Erwartung! Kurse über 20 zum Jahresende!!!

Moroney hat wieder bestätigt:

Subkutanstudie MOR103 und Multiple-Sklerose-Studie MOR103 starten noch 2011.

Welche Reaktion begleitet die Meldung?

"Oh je, jetzt wird schon wieder unnötig Geld verforscht. Im Bollerofen gibt es wenigstens warm, so sind die eingesetzten Millionen rein verschwendet!"

oder

"Super, es geht voran: Die Möglichkeit subkutaner Verabreichung wird den Projektwert stark steigern, denn Behandlungskosten sinken, das Marktpotential steigt."

"Super für MS-Patienten, eine schlimme Krankheit und keine kurativen Optionen. Hir gibt es neue Hoffnung für viele schlimm betroffene, und die das Programm wird lukrativer für potentielle Partner."

Die gleiche Meldung, es kommt drauf an, was der Markt draus macht. Im Januar waren wir schon bei 22.....

Der Kursverlauf ist heute doch wieder mal beschissen. Gerade mal Platz 25 in der Kursentwicklung auf Tagesebene.

Seid froh, wenn Mor heute nicht im Minus schließt !!!

Seid froh, wenn Mor heute nicht im Minus schließt !!!

Zitat von Alexander909: Der Kursverlauf ist heute doch wieder mal beschissen. Gerade mal Platz 25 in der Kursentwicklung auf Tagesebene.

Seid froh, wenn Mor heute nicht im Minus schließt !!!

Ja, beinahe täglich findest du MOR beschissen, alles andere ist besser.....

Morphosys zu DAX(blau) und TecDax (grün), 8 Jahre

Morphosys zu DAX(blau) und TecDax (grün), 4 Jahre

Morphosys zu DAX(blau) und TecDax (grün), 1 Jahr

Morphosys zu DAX(blau) und TecDax (grün), 14 Tage

Morphosys zu DAX(blau) und TecDax (grün), 5 Tage

Morphosys zu DAX(blau) und TecDax (grün), 2 Tage

Antwort auf Beitrag Nr.: 42.407.077 von Alexander909 am 28.11.11 10:31:32Kleiner Nachtrag noch:

MOR hat heute kein Gap, ausser man wertet einen kontinuierlichen Anstieg von einem halben cent als Gap.

Ich nehme an, für viele Dax- und TecDax-werte wird die Schwerkraft noch einsetzen. Egal ob die Gaps noch geschlossen werden oder nicht.

MOR hat heute kein Gap, ausser man wertet einen kontinuierlichen Anstieg von einem halben cent als Gap.

Ich nehme an, für viele Dax- und TecDax-werte wird die Schwerkraft noch einsetzen. Egal ob die Gaps noch geschlossen werden oder nicht.

Zitat von Alexander909: Der Kursverlauf ist heute doch wieder mal beschissen. Gerade mal Platz 25 in der Kursentwicklung auf Tagesebene.

Seid froh, wenn Mor heute nicht im Minus schließt !!!

Aktuell die schlechtesten im TecDax:

Jenoptik 4,939 € +2,00%

PSI 14,495 € +1,86%

Morphosys 16,715 € +1,85%

Evotec 2,378 € +1,84%

Carl Zeiss Meditec 13,755 € +1,02%

Software AG 29,29 € +1,00%

Qiagen 10,291 € +0,94%

BB Biotech 46,00 € +0,08%

Die geliebten Zockermärke finden heute woanders statt.

Zitat von eck64: Aktuell die schlechtesten im TecDax:Inzwischen haben wir uns auf Platz 18 (von vorhin 25) vorgearbeitet!

Jenoptik 4,939 € +2,00%

PSI 14,495 € +1,86%

Morphosys 16,715 € +1,85%

Evotec 2,378 € +1,84%

Carl Zeiss Meditec 13,755 € +1,02%

Software AG 29,29 € +1,00%

Qiagen 10,291 € +0,94%

BB Biotech 46,00 € +0,08%

Die geliebten Zockermärke finden heute woanders statt.

Unglaublich niedrige Umsätze--anscheinend kein Interesse an Morphosys im Moment da.

Es müssten jetzt wirklich endlich mal eine oder besser noch zwei positive Nachrichten her, damit die Aktie wieder in den Fokus der Anleger kommt !

Es müssten jetzt wirklich endlich mal eine oder besser noch zwei positive Nachrichten her, damit die Aktie wieder in den Fokus der Anleger kommt !

Tja, am Ende hat's dann doch nur für Platz 25 von 30 gereicht. Sehr positiv aber, dass der Kurs über 16,50 geschlossen hat und somit ein kurzfristiger Boden ausgebildet worden ist. Gepaart mit dem Hausse-Keil, welcher sich dabei aufgelöst hat, verspricht dies ein hohes kurzfristiges Potenzial, selbst wenn die Topperformer von heute wieder Federn lassen sollten.

Zitat von invest63: Es müssten jetzt wirklich endlich mal eine oder besser noch zwei positive Nachrichten her, damit die Aktie wieder in den Fokus der Anleger kommt !Tja, wie hier immer wieder gesagt wird. Moroney kann nicht, darf nicht und/oder will nicht. Die Investoren sind ihm völlig egal. Es zählt für ihn nur die Wissenschaft. Dies zeigt sich meist bei Biotech-Unternehmen, bei denen Chef-Entwickler und Vorstand ein und dieselbe Person sind.

Antwort auf Beitrag Nr.: 42.409.803 von invest63 am 28.11.11 17:58:13

Nur mal zur Info an alle, die sich hier so vorbildlich engagieren, allen voran natürlich eck64:

Ich glaube, dass Morphosys zur Zeit massiv gedeckelt wird.

Heute lag den ganzen Tag über auf Xetra eine Blockorder mit 15789 Stück bei 16,93 €. Klar, dass der Kurs da bei diesen Umsätzen nicht drüber kam.

Der gleiche Block (also ebenfalls 15789 Stücke) wurde schon die ganze vergangene Woche über bei 16,xx € hin- und hergeschoben.

Ich denke mal, da will einer deckeln um noch billig einsammeln zu können.

Nur mal zur Info an alle, die sich hier so vorbildlich engagieren, allen voran natürlich eck64:

Ich glaube, dass Morphosys zur Zeit massiv gedeckelt wird.

Heute lag den ganzen Tag über auf Xetra eine Blockorder mit 15789 Stück bei 16,93 €. Klar, dass der Kurs da bei diesen Umsätzen nicht drüber kam.

Der gleiche Block (also ebenfalls 15789 Stücke) wurde schon die ganze vergangene Woche über bei 16,xx € hin- und hergeschoben.

Ich denke mal, da will einer deckeln um noch billig einsammeln zu können.

Ach was, kein Deckel! Da glaubte einer einfach an den von eck64 eingezeichneten lila Abwärtstrend und/oder, dass der heutige Anstieg des Gesamtmarktes nur eine Eintagsfliege war. Morgen werden wir sehen, ob er recht hatte.

mrsir---richtig beobachtet.

Dieser Block lag am Donnerstag und Freitag bei 16,62 Euro.

Hätte der Verkäufer wirklich vorgehabt zu verkaufen, hätte er die Aktien heute zu diesem Kurs alle losgebracht.

Aber gleich zur Eröffnung wurde der Block hochgezogen und ein Verkaufsdruck bei 16,93 vorgetäuscht.

Dieser Block lag am Donnerstag und Freitag bei 16,62 Euro.

Hätte der Verkäufer wirklich vorgehabt zu verkaufen, hätte er die Aktien heute zu diesem Kurs alle losgebracht.

Aber gleich zur Eröffnung wurde der Block hochgezogen und ein Verkaufsdruck bei 16,93 vorgetäuscht.

http://www.terrapinn.com/2011/european-antibody-congress/

Eine Fülle sehr interessanter Teilnehmer. Unter anderem:

Congress Day 2 – 30th November 2011 Stream 1

15.55 Making Therapeutic Antibodies Fit for Pipeline

•Phage Display Library Design and its influence on developability

•MorphoSys Fit for Pipeline concept for developability assessment

•The value of early pre-formulation and stability investigations: A Case Study

•Comparability Studies in Early Phases of Development: A Case Study

› Dr Bodo Brocks,Director, Protein Sciences, MorphoSys, Germany

http://www.terrapinn.com/2011/european-antibody-congress/Pro…

Möglicherweise interessanter als der Vortrag bei "23rd Annual Piper Jaffray Healthcare Conference " in New York, irgendwann am 29. Nov. - 30. Nov. 2011....

Jammert nicht rum! Nächstes Jahr werden wir wohl Kurse >23 Euro erleben dürfen, wenn jetzt im Dezember ein paar signifikante News gesetzt werden - siehe YLANTHIA. Und ein paar klinische Daten erscheinen. Gut, dass ihr euch das derzeit nicht vorstellen könnt - genausowenig wie ihr euch vorstellen konntet, dass Morphosys bei 21/22 NICHT ausbricht und erneut abtaucht.

moin ville

ich glaube heute ist 10 EUR Tag! Bin grad am umziehen - dann kein I-Net.. Steigst Du mit Teilen aus? Bleib lieber drin da Ding geht weiter

ich glaube heute ist 10 EUR Tag! Bin grad am umziehen - dann kein I-Net.. Steigst Du mit Teilen aus? Bleib lieber drin da Ding geht weiter

Ups - falscher Thread Sorry

Ups - falscher Thread Sorry

@ invest63

Gut beobachtet !

Das habe ich mir gestern auch so gedacht und wollte es jetzt auch gepostet haben !

Bei diesen dünnen Umsätzen reicht schon eine Order dieser Size, um den Markt "zu beeindrucken".

M.E. eher ein Indiz, dass jemand Größeres sammelt, auch unter der Gefahr, mal seinen kleinen Block weggerissen zu bekommen.

Gut beobachtet !

Das habe ich mir gestern auch so gedacht und wollte es jetzt auch gepostet haben !

Bei diesen dünnen Umsätzen reicht schon eine Order dieser Size, um den Markt "zu beeindrucken".

M.E. eher ein Indiz, dass jemand Größeres sammelt, auch unter der Gefahr, mal seinen kleinen Block weggerissen zu bekommen.

Antwort auf Beitrag Nr.: 42.411.591 von VaJo am 29.11.11 06:57:57Jo, SPPI ist jetzt ein tenbagger seit Ende 2008. D.h. plus 900% !!! Und Morphosys ist seit Ende 2008 gar im Minus. Echt krass. Hätt ich das gewusst, hätte ich alles in SPPI gepackt und hätte dann aktuell in MOR rübergeschichtet.

Fragen -> PM !

Fragen -> PM !

Mit gut beobachtet meinte ich in erster Linie "Mrsir".

Du hast es als erstes gepostet. Das habe ich jetzt erst gesehen. Sorry !

Du hast es als erstes gepostet. Das habe ich jetzt erst gesehen. Sorry !

Mit gut beobachtet meinte ich in erster Linie "Mrsir".

Du hast es als erstes gepostet. Das habe ich jetzt erst gesehen. Sorry !

Die VK-Order haben sicher schon viele, lange gesehen.

Wie oft habe ich in den letzten Jahren bei vielen Aktien so einen Schwachsinn gelesen, 'es wird gedeckelt und wenn der Deckel dann wegfliegt...' Trotz einer angeblichen Deckelung ist nach dem der 'Deckel' weg war, nichts aber gar nichts passiert !!!!!!

Natürlich könnte so etwas möglich sein und es ist sicher auch schon mal gemacht worden, nur in 90 % + x der Fälle, war es keine bewußte Deckelung sondern man wollte halt verkaufen.

Dieser Block lag am Donnerstag und Freitag bei 16,62 Euro.

Hätte der Verkäufer wirklich vorgehabt zu verkaufen, hätte er die Aktien heute zu diesem Kurs alle losgebracht.

Aber gleich zur Eröffnung wurde der Block hochgezogen und ein Verkaufsdruck bei 16,93 vorgetäuscht.

Ging mir doch auch schon so, wollte für x verkaufen und habe dann, als der Markt hoch ging gedacht, vielleicht könnte man doch noch etwas mehr bekommen und hab das Limit eben heraufgesetzt. Ein ganz normaler Vorgang !!!

Vielleicht müssen auch noch die gewandelten Aktien von der Bank xyz an den Markt gebracht werden, nicht unwahrscheinlich.

Die massiven August-Käufe würden mich eher glauben lassen, daß jemand sich positioniert hat. Wenn so extrem gegen den Markttrend gekauft wird, ist dies eher ein Zeichen. Ich vermute auch, daß diese(r) Käufer noch nicht verkauft haben, sondern ihre Anteile halten. Vielleicht ist hier ein kleiner Sockel gekauft worden, denn man für die Übernahme gut gebrauchen kann.

PS : Diese Deckeldiskussionen sind mir v.a. bei Medigene immer wieder aufgefallen. Wo steht die Aktie jetzt

Du hast es als erstes gepostet. Das habe ich jetzt erst gesehen. Sorry !

Die VK-Order haben sicher schon viele, lange gesehen.

Wie oft habe ich in den letzten Jahren bei vielen Aktien so einen Schwachsinn gelesen, 'es wird gedeckelt und wenn der Deckel dann wegfliegt...' Trotz einer angeblichen Deckelung ist nach dem der 'Deckel' weg war, nichts aber gar nichts passiert !!!!!!

Natürlich könnte so etwas möglich sein und es ist sicher auch schon mal gemacht worden, nur in 90 % + x der Fälle, war es keine bewußte Deckelung sondern man wollte halt verkaufen.

Dieser Block lag am Donnerstag und Freitag bei 16,62 Euro.

Hätte der Verkäufer wirklich vorgehabt zu verkaufen, hätte er die Aktien heute zu diesem Kurs alle losgebracht.

Aber gleich zur Eröffnung wurde der Block hochgezogen und ein Verkaufsdruck bei 16,93 vorgetäuscht.

Ging mir doch auch schon so, wollte für x verkaufen und habe dann, als der Markt hoch ging gedacht, vielleicht könnte man doch noch etwas mehr bekommen und hab das Limit eben heraufgesetzt. Ein ganz normaler Vorgang !!!

Vielleicht müssen auch noch die gewandelten Aktien von der Bank xyz an den Markt gebracht werden, nicht unwahrscheinlich.

Die massiven August-Käufe würden mich eher glauben lassen, daß jemand sich positioniert hat. Wenn so extrem gegen den Markttrend gekauft wird, ist dies eher ein Zeichen. Ich vermute auch, daß diese(r) Käufer noch nicht verkauft haben, sondern ihre Anteile halten. Vielleicht ist hier ein kleiner Sockel gekauft worden, denn man für die Übernahme gut gebrauchen kann.

PS : Diese Deckeldiskussionen sind mir v.a. bei Medigene immer wieder aufgefallen. Wo steht die Aktie jetzt

Heute ist ein entscheidender Tag für den Kurs von Morphosys und für den Gesamtmarkt. Sahen wir am Freitag bereits den Start einer Jahresendrallye oder nur einer technischen Reaktion?

Alle Mor-Kurse über 16,50 sind gute Kurse, weil damit die kurzfristige Bodenbildung bestätigt wird. Der nächste größere Widestand liegt bei 17,75, wobei sich diese Widerstandszone bis knapp über 18 hinzieht. Darüber wären wieder Kurs über 19 Pflicht und der Kampf um die 20. Aber das Maß aller Dinge wird das Mehrjahreshoch bei 22 sein.

Also Leute, ist gibt viel zu tun! Packen wir es an!!!

Alle Mor-Kurse über 16,50 sind gute Kurse, weil damit die kurzfristige Bodenbildung bestätigt wird. Der nächste größere Widestand liegt bei 17,75, wobei sich diese Widerstandszone bis knapp über 18 hinzieht. Darüber wären wieder Kurs über 19 Pflicht und der Kampf um die 20. Aber das Maß aller Dinge wird das Mehrjahreshoch bei 22 sein.

Also Leute, ist gibt viel zu tun! Packen wir es an!!!

Zitat von Alexander909: Vielleicht müssen auch noch die gewandelten Aktien von der Bank xyz an den Markt gebracht werden, nicht unwahrscheinlich.

In der Vergangenheit konnte man schon immer sehen, dass das genau Tageskurse sind. Moroneys erlöse sind ja auch von 16,76 auf 16,13 abnehmend. Mit den Kursen halt.

Wer soll denn Moroneys Verkäufe "puffern"? Und damit zusätzliche Gewinne oder Verluste erzielen?

Stell dir nur mal vor Morphosys-Aktien wären von 16,76 auf 8 Euro abgestürzt, weil die DB mit ihren Geldmarktfond in Zahlungsschwierigkeiten kommt. Und in der MOR-Bilanz entstehen Zusatzkosten für Morney-Pufferung von 240 000 Euro, weil er gar nicht verkauft habe?

Im übrigen: Ausserbörslicher Handel wird immer vermerkt, der Rest ist über Börse abgewickelt.

xxxxxxxxxxxxxxxx

Was etwas größere Blocks bewirken oder nicht? Kann man drüber streiten.

Ich habe den Eindruck, sie wirken oft anziehend, weil sie dem Markt liquidität auf diesem Niveau signalisieren, selbst wenn die große Position nicht ganz erreicht wird.

Wenn jetzt z.B. einer 50 000 Aktien zu 16,60 ins bid stellt, dann würde der Kurs möglicherweise nach unten gehen, weil man bei diesem Niveau auch viele Aktien loswerden kann.....

Antwort auf Beitrag Nr.: 42.411.877 von eck64 am 29.11.11 08:53:28Ich habe den Eindruck, sie wirken oft anziehend, weil sie dem Markt liquidität auf diesem Niveau signalisieren, selbst wenn die große Position nicht ganz erreicht wird.

Falls ich interessiert wäre zu kaufen, würde mich der Block schon stören. Ich würde eine Stopp-Buy-Order oberhalb des Blockes positionieren, aber sich nicht unterhalb des Blockes kaufen.