Teranga: Netter Goldproduzent mit aktueller News.. - 500 Beiträge pro Seite

eröffnet am 03.07.12 16:31:43 von

neuester Beitrag 22.01.21 11:04:23 von

neuester Beitrag 22.01.21 11:04:23 von

Beiträge: 1.066

ID: 1.175.300

ID: 1.175.300

Aufrufe heute: 0

Gesamt: 151.250

Gesamt: 151.250

Aktive User: 0

ISIN: CA8807972044 · WKN: A2DRE1

8,1000

EUR

+0,12 %

+0,0100 EUR

Letzter Kurs 16.02.21 Tradegate

http://www.marketwatch.com/story/teranga-strengthens-balance…

Werte ich mal als gutes Zeichen und der Kursverlauf sollte nun endlich für eine Erholung reif sein.....

ansonsten die Homepage des Unternehmens findet man hier: http://www.terangagold.com/

Gruß

massel

Werte ich mal als gutes Zeichen und der Kursverlauf sollte nun endlich für eine Erholung reif sein.....

ansonsten die Homepage des Unternehmens findet man hier: http://www.terangagold.com/

Gruß

massel

gestern ganz nettes Volumen reingekommen

hier noch ein paar Analystenstimmen:

Teranga Gold TGZ.TSX GMP Securities 2/22/12 Raises pt to C$4.25 from C$4.00 and reiterates Buy rating

Teranga Gold TGZ.TSX Scotia Capital 11/11/11 Reiterates Sector Perform rating and C$3.00 pt

Teranga Gold TGZ.TSX GMP Securities 11/10/11 Reiterates Buy rating and C$4.10 pt

Teranga Gold TGZ.TSX CIBC 9/1/11 Downgrades to Sector Performer from Sector Outperformer and lowers pt to C$3.50 from C$4.00

---------------

gruß

massel

hier noch ein paar Analystenstimmen:

Teranga Gold TGZ.TSX GMP Securities 2/22/12 Raises pt to C$4.25 from C$4.00 and reiterates Buy rating

Teranga Gold TGZ.TSX Scotia Capital 11/11/11 Reiterates Sector Perform rating and C$3.00 pt

Teranga Gold TGZ.TSX GMP Securities 11/10/11 Reiterates Buy rating and C$4.10 pt

Teranga Gold TGZ.TSX CIBC 9/1/11 Downgrades to Sector Performer from Sector Outperformer and lowers pt to C$3.50 from C$4.00

---------------

gruß

massel

aussichten für 2013 nicht mehr so super

wieviel % der goldförderung sind bei teranga gehedged?

wieviel % der goldförderung sind bei teranga gehedged?

Teranga 0,75 $

vom KGV will ich grad gar nicht reden ._.

vom KGV will ich grad gar nicht reden ._.

interessanter wert... vorwärtsverkäufe zu 1100 usd pro unze rum ? ok ich kenn den wert erst seit 10 minuten.... marktkap cashkosten produktion... hmm lecker.

Trading Spotlight

na steht doch alles da:

During the first quarter of 2013, the average realized gold price was $1,090 per ounce with 45,289 ounces delivered into gold hedge contracts at an average price of $806 per ounce and 24,378 ounces sold at an average spot price of $1,619 per ounce. During the same prior year period, 35,268 ounces were sold at an average price of $1,712 per ounce.

As of April 15, 2013, the Company is 100 percent hedge free after having bought back the remaining "out of the money" gold forward sales contracts.

also hedge-free...

cashcosts sollen aber steigen auf 650-700, schade eigentlich. nicht schlecht trotzdem.

3 mios an res&res an unzen. später 500T unzen pro jahr möglich. zügig von 2,5/3 auf 0.8 verreckt. warum ist mir noch nicht klar. oder nur etwas übertreibung ?

gefällt mir irgendwie muss ich mir mal am WE zeitnehmen für die bude.

During the first quarter of 2013, the average realized gold price was $1,090 per ounce with 45,289 ounces delivered into gold hedge contracts at an average price of $806 per ounce and 24,378 ounces sold at an average spot price of $1,619 per ounce. During the same prior year period, 35,268 ounces were sold at an average price of $1,712 per ounce.

As of April 15, 2013, the Company is 100 percent hedge free after having bought back the remaining "out of the money" gold forward sales contracts.

also hedge-free...

cashcosts sollen aber steigen auf 650-700, schade eigentlich. nicht schlecht trotzdem.

3 mios an res&res an unzen. später 500T unzen pro jahr möglich. zügig von 2,5/3 auf 0.8 verreckt. warum ist mir noch nicht klar. oder nur etwas übertreibung ?

gefällt mir irgendwie muss ich mir mal am WE zeitnehmen für die bude.

oha... geschenkt gibts wohl nix..

scheint so dass sie die geringeren kosten dadurch geschafft haben indem sie nur hochgradiges material weiterverarbeiten...

das geht auf dauer nicht gut von daher kann man mal produktion, res&res usw vergessen.... gefällt mir nicht. also hat der kurs wohl doch seine berechtigung.

müßte man mal durchrechnen wo das hinführt... aber ich glaub ich hab schon kein bock mehr auf den laden

scheint so dass sie die geringeren kosten dadurch geschafft haben indem sie nur hochgradiges material weiterverarbeiten...

das geht auf dauer nicht gut von daher kann man mal produktion, res&res usw vergessen.... gefällt mir nicht. also hat der kurs wohl doch seine berechtigung.

müßte man mal durchrechnen wo das hinführt... aber ich glaub ich hab schon kein bock mehr auf den laden

ich hab bock auf den laden, gerade wo jetzt der hegde ausgelaufen ist

Antwort auf Beitrag Nr.: 44.552.049 von Global-Player83 am 02.05.13 11:04:47ja dafür eben sehr billig und die hedge war ne ziemliche qual.

hab dafür gestern paar Troys gekauft.

aber eigentlich grad egal was... das segment ist so verhasst entweder weiter down oder mal seitwärts und trendwende im herbst.

schenkt sich grad nicht viel mit einzelwerten, insofern sie gutes geld verdienen. die anderen sollte man zum teufel schicken. wobei ich auch gute explorer mit viel cash schätze und neulich dalradian und probe gekauft hab.

schaumer mal...

für mich gibts nur eins: jetzt erst recht minenaktien. alles andere hab ich geschmissen (auch wenn ich gestehen muss dass ich noch ne kleine position Leoni halte das wars dann aber auch).

60% minenaktien und 40% cash. ...crash next lever = 100% minenaktien für mich und kein cash mehr bis zum bitteren ende

hab dafür gestern paar Troys gekauft.

aber eigentlich grad egal was... das segment ist so verhasst entweder weiter down oder mal seitwärts und trendwende im herbst.

schenkt sich grad nicht viel mit einzelwerten, insofern sie gutes geld verdienen. die anderen sollte man zum teufel schicken. wobei ich auch gute explorer mit viel cash schätze und neulich dalradian und probe gekauft hab.

schaumer mal...

für mich gibts nur eins: jetzt erst recht minenaktien. alles andere hab ich geschmissen (auch wenn ich gestehen muss dass ich noch ne kleine position Leoni halte das wars dann aber auch).

60% minenaktien und 40% cash. ...crash next lever = 100% minenaktien für mich und kein cash mehr bis zum bitteren ende

Grad aufgeschnappt... ein Besucher der Mine und seine Eindrücke.

http://senegalftw.wordpress.com/category/sabodala/

http://senegalftw.wordpress.com/category/sabodala/

mich würde mal interessieren wie Teranga seinen Umsatz berechnet hat?

113,8 Mio. $ bei 69,7koz Gold, würde einen verkaufspreis von 1631 $ /oz ergeben

aber laut mitteilung lag der durchschnittliche VKP bei 1090$/oz

klar gehedged...

kann jemand licht ins dunkle bringen?

http://www.terangagold.com/English/Investors/NewsReleases/Ne…" target="_blank" rel="nofollow ugc noopener">http://www.terangagold.com/English/Investors/NewsReleases/Ne…

113,8 Mio. $ bei 69,7koz Gold, würde einen verkaufspreis von 1631 $ /oz ergeben

aber laut mitteilung lag der durchschnittliche VKP bei 1090$/oz

klar gehedged...

kann jemand licht ins dunkle bringen?

http://www.terangagold.com/English/Investors/NewsReleases/Ne…" target="_blank" rel="nofollow ugc noopener">http://www.terangagold.com/English/Investors/NewsReleases/Ne…

am 31.5. nach Börsenschluss in Can:

http://www.marketwire.com/press-release/teranga-gold-corpora…

gruss

massel

http://www.marketwire.com/press-release/teranga-gold-corpora…

gruss

massel

Antwort auf Beitrag Nr.: 44.643.611 von Global-Player83 am 15.05.13 17:39:32kein Plan !

also für 2012 hatte es gestimmt.

umsatz wäre 76 mio statt 113 mio wenn man es rechnet.

gabs ausserordentliche erträge ?

asset-verkauf ?

bin hier nicht drin im thema.

also für 2012 hatte es gestimmt.

umsatz wäre 76 mio statt 113 mio wenn man es rechnet.

gabs ausserordentliche erträge ?

asset-verkauf ?

bin hier nicht drin im thema.

Antwort auf Beitrag Nr.: 44.768.399 von Boersenkrieger am 02.06.13 13:52:36und wenn man nicht mehr weiter weiss...

schaut man in den MD&A, wo es auch steht

Gold revenue for the three months ended March 31, 2013

was $113.8 million compared to gold revenue of $60.5

million for the same prior year period. The increase in gold

revenue was driven by a higher volume of gold sales,

partially offset by lower spot gold prices. Revenues

exclude the impact of realized losses on ounces delivered

into forward sales contracts

which are classified within

losses on gold hed

ge contracts.

During the first quarter of 2013, the average market price of

gold was $1,631 per ounce, with gold trading between a

range of $1,562 and $1,692 per ounce based on the

London PM Fix gold price. This compares to an average of

$1,690 per ounce during the prior year quarter, with a low

of $1,565 and a high of $1,785 per ounce.

schaut man in den MD&A, wo es auch steht

Gold revenue for the three months ended March 31, 2013

was $113.8 million compared to gold revenue of $60.5

million for the same prior year period. The increase in gold

revenue was driven by a higher volume of gold sales,

partially offset by lower spot gold prices. Revenues

exclude the impact of realized losses on ounces delivered

into forward sales contracts

which are classified within

losses on gold hed

ge contracts.

During the first quarter of 2013, the average market price of

gold was $1,631 per ounce, with gold trading between a

range of $1,562 and $1,692 per ounce based on the

London PM Fix gold price. This compares to an average of

$1,690 per ounce during the prior year quarter, with a low

of $1,565 and a high of $1,785 per ounce.

also rein bilanziell die "guten" Q-zahlen.

find ich komisch, hier das hedging nicht reinzurechnen.

somit ist der q-bericht für den eimer. die gewinne sind ja nicht real.

find ich komisch, hier das hedging nicht reinzurechnen.

somit ist der q-bericht für den eimer. die gewinne sind ja nicht real.

"During the first quarter of 2013, the average realized gold price was $1,090 per ounce with 45,289 ounces delivered into gold hedge contracts at an average price of $806 per ounce and 24,378 ounces sold at

an average spot price of $1,619 per ounce."

Warum berechnet Teranga seine Umsätze dann mit 1631 $/oz ?

an average spot price of $1,619 per ounce."

Warum berechnet Teranga seine Umsätze dann mit 1631 $/oz ?

Antwort auf Beitrag Nr.: 44.768.543 von Global-Player83 am 02.06.13 14:33:33steht doch drin:

der hedge wurde einfach rausgenommen.

sie haben zu 1631 verkauft im schnitt und der zwang mit 800 rum abgeben zu müssen wurden excluded bei den umsätzen.

allerdings sind sie ja seit mitte april hedge-frei... somit wars ein vorgeschmack wie es aussieht.

der der gewinn ist natürlich nicht real angefallen nur bilanziell nach dieser methode eben

der hedge wurde einfach rausgenommen.

sie haben zu 1631 verkauft im schnitt und der zwang mit 800 rum abgeben zu müssen wurden excluded bei den umsätzen.

allerdings sind sie ja seit mitte april hedge-frei... somit wars ein vorgeschmack wie es aussieht.

der der gewinn ist natürlich nicht real angefallen nur bilanziell nach dieser methode eben

okay..dann rechnen wir mal:

1090$ /oz x 69.667 oz =

Revenue 75,9 Mio. $

- cost of sales 56 Mio. $

= gross profit 19,9 mio. $

- sonst. kosten 7,3 mio.

= profit for the period 12,6 mio. $

x 90% anteil

= Profit attributable to teranga = 11,3 Mio. $

damit dürfte das EPS dann auch nur noch bei ca. 0,06 $ liegen

und man sollte man einen blick auf die grades werfen, die in zukunft wohl deutlich zurück gehen düfte..was dann wohl steigende cash costs mit sich bringt..?

1090$ /oz x 69.667 oz =

Revenue 75,9 Mio. $

- cost of sales 56 Mio. $

= gross profit 19,9 mio. $

- sonst. kosten 7,3 mio.

= profit for the period 12,6 mio. $

x 90% anteil

= Profit attributable to teranga = 11,3 Mio. $

damit dürfte das EPS dann auch nur noch bei ca. 0,06 $ liegen

und man sollte man einen blick auf die grades werfen, die in zukunft wohl deutlich zurück gehen düfte..was dann wohl steigende cash costs mit sich bringt..?

Antwort auf Beitrag Nr.: 44.768.735 von Global-Player83 am 02.06.13 15:16:20ja das dürfte hinkommen... allerdings wie gesagt es war der letzte Q-bericht mit hedging ! von ein paar tagen im april noch abgesehen.

was nicht gut rauskommt sie die tatsache dass highgrading betreiben.

verarbeitet wird deutlich höhergradiges material als gefördert.

nicht gut.

ich finde den wert ganz interessant eigentlich, aber bzgl highgrading gefällts mir nicht so weswegen ich nicht investiert bin.

allerdings ist die bewertung schon sehr tief mittlerweile.... aber das ist eben bei anderen minen auch nicht anders.

was nicht gut rauskommt sie die tatsache dass highgrading betreiben.

verarbeitet wird deutlich höhergradiges material als gefördert.

nicht gut.

ich finde den wert ganz interessant eigentlich, aber bzgl highgrading gefällts mir nicht so weswegen ich nicht investiert bin.

allerdings ist die bewertung schon sehr tief mittlerweile.... aber das ist eben bei anderen minen auch nicht anders.

Aktuell: Trading Halt in Aussie-Land:

The global agreement supports Teranga’s plans for further growth in Senegal by:

• Setting a price and formula to allow for the acquisition of the Republic’s additional participation

option on deposits not on the Company’s Mine License and to incorporate these into the

Company’s existing Mining Convention and fiscal regime;

• Supporting drilling of the Niakafiri deposit on the Mine License;

• Extending the term of our renewable Mine License by five years to 2022 and extending five key

exploration licences by a further 18 months beyond current expiry periods;

• Working with the Company to ensure full access to exploration targets currently occupied by

artisanal miners; and

• Resolving the Special Contribution Tax of 5% by increasing the royalty rate from 3 to 5%,

effective January 1, 2013 and prepaying $13.3 million in dividends, that are otherwise payable

under our mining convention, based on expected performance over the period 2013 to 2015.

----------------

Gruß

massel

The global agreement supports Teranga’s plans for further growth in Senegal by:

• Setting a price and formula to allow for the acquisition of the Republic’s additional participation

option on deposits not on the Company’s Mine License and to incorporate these into the

Company’s existing Mining Convention and fiscal regime;

• Supporting drilling of the Niakafiri deposit on the Mine License;

• Extending the term of our renewable Mine License by five years to 2022 and extending five key

exploration licences by a further 18 months beyond current expiry periods;

• Working with the Company to ensure full access to exploration targets currently occupied by

artisanal miners; and

• Resolving the Special Contribution Tax of 5% by increasing the royalty rate from 3 to 5%,

effective January 1, 2013 and prepaying $13.3 million in dividends

, that are otherwise payable under our mining convention, based on expected performance over the period 2013 to 2015.

----------------

Gruß

massel

TORONTO, ONTARIO--(Marketwired - June 3, 2013) - Teranga Gold Corporation ("Teranga" or the "Corporation") (TSX:TGZ)(ASX:TGZ) today announced that it has received a notice (the "MDL Request") in accordance with the Advanced Notice By-Laws of the Corporation from Mineral Deposit Limited ("MDL") that MDL intends to put forward Mr. Nic Limb, Mr. Rick Sharp and Mr. Rodger Gray as director nominees for shareholders of the Corporation to consider at the Corporation's annual and special meeting of shareholders (the "AGM") to be held on June 26, 2013. MDL is a shareholder of the Corporation that owns 39,999,838 common shares of the Corporation (the "Shares"), or approximately 16.29% of the issued and outstanding Shares.

Mr. Limb is the Executive Chairman of MDL and Mr. Sharp is the Managing Director of MDL. Mr. Gray is the President of Toll Cross Securities Inc. Previously, on April 29, 2013, at the request of MDL, Mr. Jeff Williams, former Managing Director of MDL and currently an advisor to MDL, was also appointed to the board of directors of Teranga (the "Board"). If these three nominees of MDL and Mr. Williams are elected at the upcoming AGM, they would constitute 4 of the 7 directors, and a majority of the directors of the Corporation.

As a consequence of receiving the MDL Request, Teranga has constituted a special committee of independent directors to review, consider and evaluate the MDL Request and its merits and to make recommendations to the Board.

http://www.marketwire.com/press-release/teranga-announces-re…

Mr. Limb is the Executive Chairman of MDL and Mr. Sharp is the Managing Director of MDL. Mr. Gray is the President of Toll Cross Securities Inc. Previously, on April 29, 2013, at the request of MDL, Mr. Jeff Williams, former Managing Director of MDL and currently an advisor to MDL, was also appointed to the board of directors of Teranga (the "Board"). If these three nominees of MDL and Mr. Williams are elected at the upcoming AGM, they would constitute 4 of the 7 directors, and a majority of the directors of the Corporation.

As a consequence of receiving the MDL Request, Teranga has constituted a special committee of independent directors to review, consider and evaluate the MDL Request and its merits and to make recommendations to the Board.

http://www.marketwire.com/press-release/teranga-announces-re…

TORONTO, ONTARIO--(Marketwired - June 3, 2013) - Teranga Gold Corporation ("Teranga") (TSX:TGZ)(ASX:TGZ) announces that it intends to make an offer (the "Offer") to acquire all of the outstanding common shares ("Oromin Shares") of Oromin Explorations Ltd. ("Oromin") that it does not already own. The proposed Offer would constitute 80,000,000 Teranga common shares ("Teranga Shares") being offered to Oromin shareholders, including Teranga's interest in Oromin.

Pursuant to the proposed Offer, Oromin shareholders would receive 0.582 of a Teranga Share for each Oromin Share held. The proposed Offer would represent a premium of 50% to the 20-day volume-weighted average price ("VWAP") of the Oromin Shares on the Toronto Stock Exchange (the "TSX") for the period ending May 31, 2013 (based on the 20-day VWAP of the Teranga Shares on the TSX for the same period) and a premium of 68.7% to the closing price of the Oromin Shares on the TSX on May 31, 2013 (based on the closing price of the Teranga Shares on the TSX on the same date).

Teranga currently owns 18,699,500 Oromin Shares, representing approximately 13.6% of the outstanding Oromin Shares. IAMGOLD Corporation has entered into a lock-up agreement with Teranga pursuant to which it has agreed to tender its 16,088,636 Oromin Shares, representing approximately 11.7% of the outstanding Oromin Shares, to the proposed Offer. Together, this represents approximately 25.3% of the outstanding Oromin Shares.

"Our Offer provides Oromin shareholders with significant and immediate value for their shares, and the opportunity to participate in the development of the OJVG deposits," said Alan R. Hill Executive Chairman of Teranga.

"The combination of Teranga and Oromin would result in a combined company that is expected to have increased production from Teranga's interest in the OJVG's open pit reserves, higher earnings and higher free cash flow per share," said Richard Young, President and CEO of Teranga.

..."

http://www.4-traders.com/TERANGA-GOLD-CORP-6864864/news/Tera…

Pursuant to the proposed Offer, Oromin shareholders would receive 0.582 of a Teranga Share for each Oromin Share held. The proposed Offer would represent a premium of 50% to the 20-day volume-weighted average price ("VWAP") of the Oromin Shares on the Toronto Stock Exchange (the "TSX") for the period ending May 31, 2013 (based on the 20-day VWAP of the Teranga Shares on the TSX for the same period) and a premium of 68.7% to the closing price of the Oromin Shares on the TSX on May 31, 2013 (based on the closing price of the Teranga Shares on the TSX on the same date).

Teranga currently owns 18,699,500 Oromin Shares, representing approximately 13.6% of the outstanding Oromin Shares. IAMGOLD Corporation has entered into a lock-up agreement with Teranga pursuant to which it has agreed to tender its 16,088,636 Oromin Shares, representing approximately 11.7% of the outstanding Oromin Shares, to the proposed Offer. Together, this represents approximately 25.3% of the outstanding Oromin Shares.

"Our Offer provides Oromin shareholders with significant and immediate value for their shares, and the opportunity to participate in the development of the OJVG deposits," said Alan R. Hill Executive Chairman of Teranga.

"The combination of Teranga and Oromin would result in a combined company that is expected to have increased production from Teranga's interest in the OJVG's open pit reserves, higher earnings and higher free cash flow per share," said Richard Young, President and CEO of Teranga.

..."

http://www.4-traders.com/TERANGA-GOLD-CORP-6864864/news/Tera…

ganz schon was los bei Teranga diese Tage...

Oromin Explorations soso..werd ich mir mal anschauen ..

Oromin Explorations soso..werd ich mir mal anschauen ..

sehe ich das richtig, die bieten neue 80 mio. teranga aktien für oromin?

80 Mio. x 0,70 $ = 56 Mio. $

hier mal ein paar infos zu oromin:

http://www.oromin.com/s/Senegal_Sabodala.asp

http://www.oromin.com/i/pdf/PP-MAY-2013.pdf

80 Mio. x 0,70 $ = 56 Mio. $

hier mal ein paar infos zu oromin:

http://www.oromin.com/s/Senegal_Sabodala.asp

http://www.oromin.com/i/pdf/PP-MAY-2013.pdf

OJVG muss auch erstmal entwickelt werden...wird nicht billig

http://www.northernminer.com/news/teranga-aims-to-boost-sabo…

Teranga aims to boost Sabodala with Oromin bid

TEXT SIZE 2013-06-05

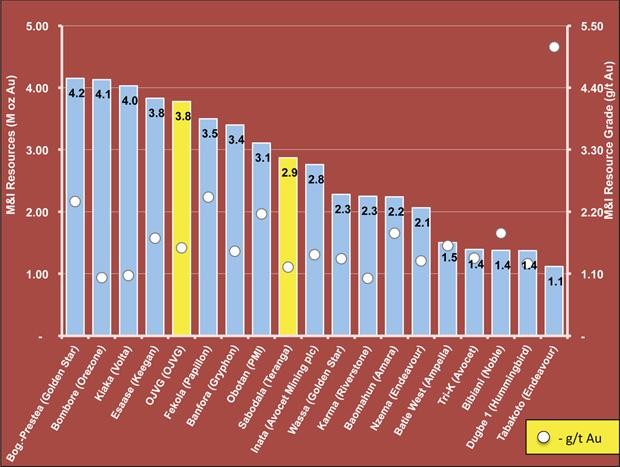

VANCOUVER — Toronto-based producer Teranga Gold (TGZ-T, TGZ-A) is taking a second swing at Vancouver-based junior Oromin Explorations (OLE-T) with an all-share acquisition offer. Teranga's target is Oromin's 43.5% stake in the 212-sq.km OJVG gold project, which lies adjacent to the producer's multi-million ounce Sabodala gold mine roughly 650 km southeast of Dakar in the West African nation of Senegal. Oromin owns OJVG in a partnership with private companies Badr Investment & Finance and Bendon International, which hold 13% and 43.5% stakes in the project respectively. Teranga has amassed a 14% equity stake in Oromin, while Canadian producer Iamgold (IMG-T, IAG-N) owns roughly 16 million shares for a 12% equity interest. According to details released by Teranga, the company had been in advanced negotiations with Oromin in December 2011, but any agreement was subject to a waiver from Senegalese regulators pursuant to an option for a local subsidiary to acquire a 25% stake in OJVG's mining concessions. Since the waiver could not be obtained Teranga took a step back and started up negotiations with government officials to purchase national participation rights on deposits outside Teranga's current mining license that would be processed through the Sabodala mill. Teranga nailed down an agreement with the Senegalese government in early April, and subsequently approached Oromin and its partners in mid-May, but Bendon shot down the attempt citing a lack of cash consideration. Teranga came back with its current offer roughly a week later on May 24, and was rebuffed by Oromin, which declined to provide it with due diligence access and allowed the bid to expire on May 31. After officially signing a global agreement with the government of Senegal, Teranga solidified a lock-up contract that would see it acquire Iamgold's 12% stake in Oromin, which would bring Teranga's share in the junior to roughly 25.3%. Teranga proceeded to reinstate its initial offer to Oromin with the intention of working with Bendon and Badr to develop and process the OJVG deposits. Pursuant to Teranga's offer, Oromin shareholders would receive 0.582 of a Teranga share for every Oromin share held. The offer represents a 50% premium on Oromin's 20-day volume weighted average and a 68.7% premium to its closing price on May 31. The offer would result in the issuance of roughly 69 million Teranga shares, which at the time of writing were trading at around 78¢ and would carry an estimated value of $54 million. "Our [offer] provides Oromin shareholders with significant and immediate value for their shares, and the opportunity to participate in the development of the OJVG deposits," commented Teranga chairman Alan Hill. "The [combination] would result in a company that is expected to have increased production from Teranga's interest in the OJVG's open pit reserves, higher earnings and higher free cash flow per share," added president and CEO Richard Young. Oromin responded to Teranga's offer on June 3, though made no statement on its intentions citing the need for a review by its board of directors. Like many juniors Oromin has struggled on the market to start 2013, with its share price plummeting 69% or 56¢ to roughly 24.5¢ per share at the time of Teranga's bid. Following news of the offer Oromin shares jumped 55% or 14¢ to bring it to a 39.5¢ per share valuation at press time. With roughly 132 million shares outstanding that gives Oromin a market capitalization that approximates the value of its potential holding in Teranga shares at $53.5 million. OJVG is hosted in an orogenic greenstone belt comprising metavolcanics, sediments and lesser intrusives. These rocks are part of the Kedougou-Kinieba inlier and are locally crosscut by splays of the Kakadian-Kerekoto shear zone. This type of structural and geological setting is similar to various gold camps in West Africa and Canada. The project holds reserves totalling 28 million probable tonnes grading 2.59 grams gold for 2.34 million contained oz. across its Golouma and Masato deposits, as well as indicated resources totalling 75 million tonnes grading 1.56 grams gold per tonne for 3.8 million contained oz. OJVG's resource also includes roughly 16.5 million tonnes of heap-leach material at an average grade of 0.84 gram gold. In late January Oromin released feasibility studies on both a carbon-in-leach (CIL) operation and heap-leach addition at OJVG. The CIL component would include both open-pit and underground mining over a 17 year life, and carry an upfront cost of US$297 million. At a US$1,550 gold price the project would generate a US$740 million pre-tax net present value (NPV) and 27.7% internal rate of return (IRR) at a 5% discount rate. The mine would crank out roughly 144,000 oz. of gold annually at operating cash costs of US$654 per oz., and carry a payback period of around two years. Oromin's proposed heap-leach operation was included to capitalize on OJVG's lower-grade material, and would be entirely additive to the CIL process value. The development would carry a US$54 million start-up cost and add an average of 27,000 oz. of gold annually at cash costs of US$760 per oz. Under the same economic parameters as the CIL component the heap-leach mine would generate a US$98 million after-tax NPV and 36% IRR with a two-year payback period. Teranga would reportedly focus in on OJVG's open-pit reserves, which total 21.9 million probable tonnes grading 2.05 grams gold for 1.45 million contained oz. The company intends to blend ores across multiple deposits in a bid to enhance its overall cost profile, and estimates that the acquisition could result in a 50% jump in free cash flows, 50% increase in net asset value, and 300% rise in earnings at a US$1,400 per oz. gold price.

----------------

gruß

massel

Teranga aims to boost Sabodala with Oromin bid

TEXT SIZE 2013-06-05

VANCOUVER — Toronto-based producer Teranga Gold (TGZ-T, TGZ-A) is taking a second swing at Vancouver-based junior Oromin Explorations (OLE-T) with an all-share acquisition offer. Teranga's target is Oromin's 43.5% stake in the 212-sq.km OJVG gold project, which lies adjacent to the producer's multi-million ounce Sabodala gold mine roughly 650 km southeast of Dakar in the West African nation of Senegal. Oromin owns OJVG in a partnership with private companies Badr Investment & Finance and Bendon International, which hold 13% and 43.5% stakes in the project respectively. Teranga has amassed a 14% equity stake in Oromin, while Canadian producer Iamgold (IMG-T, IAG-N) owns roughly 16 million shares for a 12% equity interest. According to details released by Teranga, the company had been in advanced negotiations with Oromin in December 2011, but any agreement was subject to a waiver from Senegalese regulators pursuant to an option for a local subsidiary to acquire a 25% stake in OJVG's mining concessions. Since the waiver could not be obtained Teranga took a step back and started up negotiations with government officials to purchase national participation rights on deposits outside Teranga's current mining license that would be processed through the Sabodala mill. Teranga nailed down an agreement with the Senegalese government in early April, and subsequently approached Oromin and its partners in mid-May, but Bendon shot down the attempt citing a lack of cash consideration. Teranga came back with its current offer roughly a week later on May 24, and was rebuffed by Oromin, which declined to provide it with due diligence access and allowed the bid to expire on May 31. After officially signing a global agreement with the government of Senegal, Teranga solidified a lock-up contract that would see it acquire Iamgold's 12% stake in Oromin, which would bring Teranga's share in the junior to roughly 25.3%. Teranga proceeded to reinstate its initial offer to Oromin with the intention of working with Bendon and Badr to develop and process the OJVG deposits. Pursuant to Teranga's offer, Oromin shareholders would receive 0.582 of a Teranga share for every Oromin share held. The offer represents a 50% premium on Oromin's 20-day volume weighted average and a 68.7% premium to its closing price on May 31. The offer would result in the issuance of roughly 69 million Teranga shares, which at the time of writing were trading at around 78¢ and would carry an estimated value of $54 million. "Our [offer] provides Oromin shareholders with significant and immediate value for their shares, and the opportunity to participate in the development of the OJVG deposits," commented Teranga chairman Alan Hill. "The [combination] would result in a company that is expected to have increased production from Teranga's interest in the OJVG's open pit reserves, higher earnings and higher free cash flow per share," added president and CEO Richard Young. Oromin responded to Teranga's offer on June 3, though made no statement on its intentions citing the need for a review by its board of directors. Like many juniors Oromin has struggled on the market to start 2013, with its share price plummeting 69% or 56¢ to roughly 24.5¢ per share at the time of Teranga's bid. Following news of the offer Oromin shares jumped 55% or 14¢ to bring it to a 39.5¢ per share valuation at press time. With roughly 132 million shares outstanding that gives Oromin a market capitalization that approximates the value of its potential holding in Teranga shares at $53.5 million. OJVG is hosted in an orogenic greenstone belt comprising metavolcanics, sediments and lesser intrusives. These rocks are part of the Kedougou-Kinieba inlier and are locally crosscut by splays of the Kakadian-Kerekoto shear zone. This type of structural and geological setting is similar to various gold camps in West Africa and Canada. The project holds reserves totalling 28 million probable tonnes grading 2.59 grams gold for 2.34 million contained oz. across its Golouma and Masato deposits, as well as indicated resources totalling 75 million tonnes grading 1.56 grams gold per tonne for 3.8 million contained oz. OJVG's resource also includes roughly 16.5 million tonnes of heap-leach material at an average grade of 0.84 gram gold. In late January Oromin released feasibility studies on both a carbon-in-leach (CIL) operation and heap-leach addition at OJVG. The CIL component would include both open-pit and underground mining over a 17 year life, and carry an upfront cost of US$297 million. At a US$1,550 gold price the project would generate a US$740 million pre-tax net present value (NPV) and 27.7% internal rate of return (IRR) at a 5% discount rate. The mine would crank out roughly 144,000 oz. of gold annually at operating cash costs of US$654 per oz., and carry a payback period of around two years. Oromin's proposed heap-leach operation was included to capitalize on OJVG's lower-grade material, and would be entirely additive to the CIL process value. The development would carry a US$54 million start-up cost and add an average of 27,000 oz. of gold annually at cash costs of US$760 per oz. Under the same economic parameters as the CIL component the heap-leach mine would generate a US$98 million after-tax NPV and 36% IRR with a two-year payback period. Teranga would reportedly focus in on OJVG's open-pit reserves, which total 21.9 million probable tonnes grading 2.05 grams gold for 1.45 million contained oz. The company intends to blend ores across multiple deposits in a bid to enhance its overall cost profile, and estimates that the acquisition could result in a 50% jump in free cash flows, 50% increase in net asset value, and 300% rise in earnings at a US$1,400 per oz. gold price.

----------------

gruß

massel

Antwort auf Beitrag Nr.: 44.784.449 von Global-Player83 am 04.06.13 18:17:03wobei es natürlich schon sinn macht.

nur sollte gold stabil bleiben... bei 1200 dürfte es eng werden.

mir sind grad werte lieber mit höheren margen bzw die auch bei 1200 keine probs haben zumindest tiefschwarze zahlen zu schreiben.

bin zwar bullish für gold, aber wir sind eben in einer konsolidierungsphase. könnte noch auf 1200 gehen.

nur sollte gold stabil bleiben... bei 1200 dürfte es eng werden.

mir sind grad werte lieber mit höheren margen bzw die auch bei 1200 keine probs haben zumindest tiefschwarze zahlen zu schreiben.

bin zwar bullish für gold, aber wir sind eben in einer konsolidierungsphase. könnte noch auf 1200 gehen.

wie seht ihr die übernahmechancen für oromin?

was sagt ihr zum machtkampf zwischen management und großaktionär?

was sagt ihr zum machtkampf zwischen management und großaktionär?

Die Cash kosten von 642 Dollar sind gar nicht mal schlecht bleibt ordentlich Gewinn ubrig woran liegt es das der Kurs so gefallen ist???

Teranga Gold Corp. meldet Produktions- und Verkaufszahlen

Teranga Gold Corp. Teranga Gold Corporation veröffentlichte gestern die Produktions- und Verkaufsergebnisse des zum 30. Juni 2013 geendeten Quartals. Demnach konnte die Goldproduktion im Vergleich zum Juniquartal 2012 um 9% auf 49.661 Unzen gesteigert werden. Die Cashkosten je verkaufter Unze lagen bei 642 USD. Damit befindet sich das Unternehmen auf dem besten Wege seine Jahresproduktionsplanung von 190.000 bis 210.000 Unzen zu Cashkosten von 650 bis 700 USD je Unze zu erreichen.

Die Goldverkäufe beliefen sich auf 54.513 Unzen, was gegenüber den 38.503 Unzen im Vorjahresquartal eine Steigerung um 42% darstellt. Im Märzquartal waren sie jedoch mit 69.667 Unzen um einiges höher ausgefallen

Teranga Gold Corp. meldet Produktions- und Verkaufszahlen

Teranga Gold Corp. Teranga Gold Corporation veröffentlichte gestern die Produktions- und Verkaufsergebnisse des zum 30. Juni 2013 geendeten Quartals. Demnach konnte die Goldproduktion im Vergleich zum Juniquartal 2012 um 9% auf 49.661 Unzen gesteigert werden. Die Cashkosten je verkaufter Unze lagen bei 642 USD. Damit befindet sich das Unternehmen auf dem besten Wege seine Jahresproduktionsplanung von 190.000 bis 210.000 Unzen zu Cashkosten von 650 bis 700 USD je Unze zu erreichen.

Die Goldverkäufe beliefen sich auf 54.513 Unzen, was gegenüber den 38.503 Unzen im Vorjahresquartal eine Steigerung um 42% darstellt. Im Märzquartal waren sie jedoch mit 69.667 Unzen um einiges höher ausgefallen

"All-in sustaining costs for the three months ended June 30, 2013 were $1,063 per ounce sold"

Average price received $/oz 1,379

http://www.terangagold.com/English/Investors/NewsReleases/Ne…

Average price received $/oz 1,379

http://www.terangagold.com/English/Investors/NewsReleases/Ne…

wie stark wird die verwässerung durch die oromin übernahme ausfallen?

seit zwei Tagen dabei und geht gut ab....super!

heute kratzen wir schon an der 80 in Kanada, nicht schlecht

Ich finde das Anziehen der U sätze seit August ohne grössere Kusrbewegung spannend. Werde hier wohl mal reingreifen.

Antwort auf Beitrag Nr.: 45.431.053 von prallhans am 11.09.13 20:23:00wieviel Gewinn bleibt denn Ende des Jahres hängen?

bei 311 Millionen Shares (fully diluted) hat man aktuell eine MK von 224M$.

Cash hat man 53.3M$.

Schulden/Verbindlichkeiten in Höhe von 60M$ (wann werden die fällig?).

Gehen wir davon aus, dass man in 2013 die 210 000 Unzen erreicht.

Beim aktuellen Goldpreis bzw. gehen wir von einem durchschnittlichen Verkaufspreis von 1300$/Oz aus, dann bleibt ein Gewinn von 42M$ für 2013.

Wäre also ein EPS von 0.13$, bzw. ein KGV von ~5.

Was mir auf die Schnelle auch noch unklar ist: Man rechnet für 2013 mit einer CAPEX von 70M$. Diese ist bei den total OPEX noch nicht mit eingerechnet, oder?

Denn das würde das Ergebnis doch nochmal ganz schön verhageln...

(bitte nochmal nachrechne bzw. man möge mich korrigieren. Denn hab das jetzt nur eben auf die Schnelle überschlagen)

bei 311 Millionen Shares (fully diluted) hat man aktuell eine MK von 224M$.

Cash hat man 53.3M$.

Schulden/Verbindlichkeiten in Höhe von 60M$ (wann werden die fällig?).

Gehen wir davon aus, dass man in 2013 die 210 000 Unzen erreicht.

Beim aktuellen Goldpreis bzw. gehen wir von einem durchschnittlichen Verkaufspreis von 1300$/Oz aus, dann bleibt ein Gewinn von 42M$ für 2013.

Wäre also ein EPS von 0.13$, bzw. ein KGV von ~5.

Was mir auf die Schnelle auch noch unklar ist: Man rechnet für 2013 mit einer CAPEX von 70M$. Diese ist bei den total OPEX noch nicht mit eingerechnet, oder?

Denn das würde das Ergebnis doch nochmal ganz schön verhageln...

(bitte nochmal nachrechne bzw. man möge mich korrigieren. Denn hab das jetzt nur eben auf die Schnelle überschlagen)

2-Year Loan Facility with Macquarie Bank (US$60M) – to be

repaid on or before June 30, 2015

repaid on or before June 30, 2015

Antwort auf Beitrag Nr.: 46.038.044 von ADERA am 12.12.13 16:08:06danke.

hab eben mal einen Blick in den letzten Quartalsbericht geworfen:

[...]All-in sustaining costs were $1,289 per ounce for the quarter and $1,086 per ounce year to date[...]

bin mal gespannt, ob man im laufenden Quartal wirklich wieder höhere Grade verarbeitet.

Denn im Jahresvergleich ist das Strip Ratio von 9.5 auf 15.2 gestiegen und die Grade mined haben sich von 1.92g/t auf 1.08g/t reduziert....

hab eben mal einen Blick in den letzten Quartalsbericht geworfen:

[...]All-in sustaining costs were $1,289 per ounce for the quarter and $1,086 per ounce year to date[...]

bin mal gespannt, ob man im laufenden Quartal wirklich wieder höhere Grade verarbeitet.

Denn im Jahresvergleich ist das Strip Ratio von 9.5 auf 15.2 gestiegen und die Grade mined haben sich von 1.92g/t auf 1.08g/t reduziert....

Das fetter Gap von gestern muss erstmal zu.

schaut euch mal den deal mit franco nevada an...

Antwort auf Beitrag Nr.: 46.045.448 von CFalko am 13.12.13 15:43:18Könnte man als break-away-gap springen lassen.....

Ich meine die goldverkäufe zu 20% des spotpreises...

22.500 unzen pro jahr x 6 jahre = 135.000 unzen

20% von spotpreis 1250 $ = 250 $

ich denke die all-in sustaining costs von teranga gold liegen bei 1200 $

20% von spotpreis 1250 $ = 250 $

ich denke die all-in sustaining costs von teranga gold liegen bei 1200 $

Spielen die all-in sustaining costs in diesem Falle noch eine bedeutende Rolle oder soll man hier nicht vielmehr in 1. Linie auf die Cash costs den Blick richten ?

Durch den deal wurden meines Wissens nämlich die Schulden auf "nur noch"

30 Millionen reduziert,ist doch gemessen an den Unzen die aus dem Boden geholt werden wenig , selbst beim aktuellen Goldpreis !

Durch den deal wurden meines Wissens nämlich die Schulden auf "nur noch"

30 Millionen reduziert,ist doch gemessen an den Unzen die aus dem Boden geholt werden wenig , selbst beim aktuellen Goldpreis !

Klar spielen die all-in sustaining costs eine rolle.

heute gabs eine neue prognose für 2014:

KEY HIGHLIGHTS

-Gold production for 2013 totalled 207,204 ounces, the higher end of our guidance of 190,000 to 210,000 ounces

-Total cash costs1 for 2013 were $641 per ounce, better than our guidance of $650 to $700 per ounce and all-in sustaining costs were $1,033 per ounce, at the lower end of our guidance of $1,000 to $1,100 per ounce

-Fourth quarter 2013 gold production and sales were 52,368 ounces and 46,561 ounces, respectively

-Fourth quarter 2013 total cash costs were $711 per ounce sold while all-in sustaining costs were $850 per ounce sold

-Cash and bullion receivable increased to $42.3 million

Completes acquisition of remainder of interest in neighbouring property - Oromin Joint Venture Group Ltd. (OJVG) - by way of stream transaction with Franco-Nevada to fund the completion of the acquisition and the retiring of $30 million of $60 million bank debt facility

-Gold production for 2014 is expected in the range of 220,000 to 240,000 ounce2 s at total cash costs of $650 to $700 per ounce and all-in sustaining costs of $800 to $875 per ounce

-Proven and Probable open pit Reserves on a combined basis with OJVG increased by 120 percent to 2.8 million ounces, Measured and Indicated Resources increased by 123 percent to 6.2 million ounces, and Inferred Resources increased by 42 percent to 2.6 million ounces3

http://www.terangagold.com/English/Investors/NewsReleases/Ne…

heute gabs eine neue prognose für 2014:

KEY HIGHLIGHTS

-Gold production for 2013 totalled 207,204 ounces, the higher end of our guidance of 190,000 to 210,000 ounces

-Total cash costs1 for 2013 were $641 per ounce, better than our guidance of $650 to $700 per ounce and all-in sustaining costs were $1,033 per ounce, at the lower end of our guidance of $1,000 to $1,100 per ounce

-Fourth quarter 2013 gold production and sales were 52,368 ounces and 46,561 ounces, respectively

-Fourth quarter 2013 total cash costs were $711 per ounce sold while all-in sustaining costs were $850 per ounce sold

-Cash and bullion receivable increased to $42.3 million

Completes acquisition of remainder of interest in neighbouring property - Oromin Joint Venture Group Ltd. (OJVG) - by way of stream transaction with Franco-Nevada to fund the completion of the acquisition and the retiring of $30 million of $60 million bank debt facility

-Gold production for 2014 is expected in the range of 220,000 to 240,000 ounce2 s at total cash costs of $650 to $700 per ounce and all-in sustaining costs of $800 to $875 per ounce

-Proven and Probable open pit Reserves on a combined basis with OJVG increased by 120 percent to 2.8 million ounces, Measured and Indicated Resources increased by 123 percent to 6.2 million ounces, and Inferred Resources increased by 42 percent to 2.6 million ounces3

http://www.terangagold.com/English/Investors/NewsReleases/Ne…

Teranga Gold Corporation Announces C$30 Million "Bought Deal" Financing

http://www.terangagold.com/English/Investors/NewsReleases/Ne…

http://www.terangagold.com/English/Investors/NewsReleases/Ne…

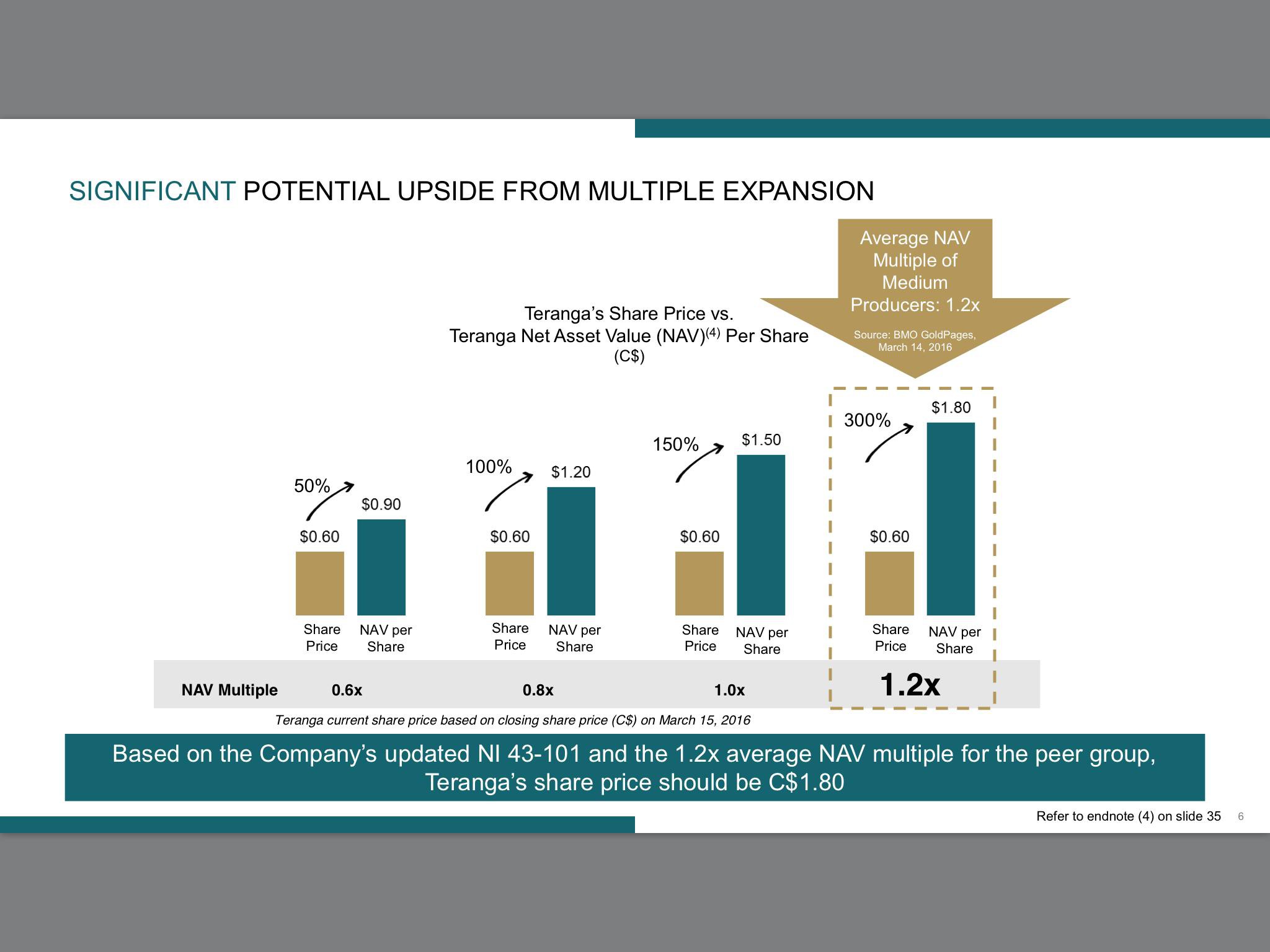

Teranga Gold Corp (TSE:TGZ) had its target price increased by Mackie from C$1.50 to C$1.80

June 16th, 2014

http://www.mideasttime.com/investment-analysts-price-target-…

– BUY

TGZ - TSX $0.66

PROJ. RETURN: 176%

VALUATION: 1.0 x NAVPS

Share Data

Basic Shares O/S (mm) 352.8

Fully Diluted 369.8

Market Cap ($mm) $232.8

NAVPS $1.78

Dividend $0.00

Yield 0.0%

Next Reporting Date September-2014

TARGET: $1.80 (FROM $1.50)

Understated And Overlooked

DETAILS – Mine Plan Is Understated

Current mine plan excludes heap-leach material

After TGZ consolidated the gold assets of the Oromin Joint Venture Group (OJVG), we had the opinion TGZ’s revised integration plan did not fully consider exploitation of all ounces reportedly defined by OJVG (and included

in their feasibility study).

In rough terms, of ~3.2 Moz of reserves defined by OJVG, ~1.2–1.5 Moz have been captured in TGZ revised mine plan—suggesting ~1.7–2.0 Moz remain to be assessed and/or incorporated in an economic plan of development. Of these ounces that remain, a good portion (~0.9 Moz) seem to lie in underground reserves which TGZ had previously stated were, in their opinion, not valid.

However, the balance of the remaining material is either open-pit mill ore, or ore that can be processed using heap-leach technology.

TGZ have stated they are working toward having a better handle on heap-leach reserves by year-end.

IMPACT – Additional Underlying Value To Develop

35Koz of additional annual production at a moderate high cost from heap-leach still adds value.

Based on OJVG feasibility work, the heap-leach component identified was

~35Koz of incremental annual production, which would lift total annual production from ~250 Koz to 285 Koz starting potentially in early 2016.

The operating cost to process this material is $700–$800/oz, and incremental capital is ~$120mm. However, given the sizeable amount of low-grade stockpiles already built by TGZ ($75 mm worth at yearend), there is the prospect TGZ’s heap-leach operation could also draw down a portion of

this long-term inventory and convert it into cash sooner than originally planned (is currently to be processed at end of mine life).

We believe there is ~$0.30 to $0.50/sh of incremental NPV in developing a heap-leach operation. Including a heap-leach component in our valuation of TGZ increases the NAV/sh to $1.78 from $1.48.

Exploration has value too

The exploration potential of the region is excellent. Typical of deposits in this geological terrain of West Africa, mineralization occurs along a structural NE-SW corridor within favourable geological units.

In 2014, TGZ will dedicate $5mm toward exploring this potential.

ACTION – Buy. True Value Not Evident

Hidden value

We believe TGZ has been overly conservative in their assessment of newly acquired asset from OJVG. As an initial start, we should see further detail by year-end.

Corporate Profile

Teranga Gold Corp. is a gold mining company with a focus in West Africa. The company’s flagship asset is the Sabodala mine in Senegal.

Upcoming Events

OJVG Heap-Leach Assessment

FYE Dec 31 Q1/13A Q2/13A Q3/13A Q4/13A 2013A Q1/14A Q2/14E Q3/14E Q4/14E 2014E 2015E

Production Koz 68.3 49.7 36.9 52.4 207.3 52.1 56.0 59.6 62.0 229.7 231.4

Cash Costs US$/oz 535 705 748 632 655 635 614 542 501 573 588

Earnings & Cash Flow Q1/13A Q2/13A Q3/13A Q4/13A 2013A Q1/14A Q2/14E Q3/14E Q4/14E 2014E 2015E

EPS $/share 0.06 0.05 0.09 (0.01) 0.19 0.01 0.01 0.02 0.03 0.08 0.02

P/EPS multiple n/a n/a n/a n/a 3.5x n/a n/a n/a n/a 8.6x 33.0x

CFPS $/share 0.11 0.11 0.15 0.08 0.45 0.05 0.06 0.07 0.09 0.26 0.25

P/CFPS multiple n/a n/a n/a n/a 1.5x n/a n/a n/a n/a 2.5x 2.6x

This report has been created by analysts who are employed by Mackie Research Capital Corporation, a Canadian Investment Dealer. For further disclosures, please see last page of this report.

www.mackieresearch.com The MORNING CALL – TERANGA GOLD CORP. Page 2

RISKS TO TARGET

We see exploration risk as the highest risk to Teranga at this time, as it is heavily dependent on exploration success to discover new gold resources in what we would classify as a wide range of exploration-stage targets on both its mining and exploration concessions.

Furthermore, there are many inherent risks associated with extraction and processing of mineralized material that would have significant impact on the ability of Teranga to produce gold in a cost-effective manner, such as but not exhaustive of the following: execution, commodity prices, capital costs overruns and financing risks.

RELEVANT DISCLOSURES APPLICABLE TO: TERANGA GOLD CORP.

1. Within the last 3 years, Mackie Research Capital Corporation has managed or co-managed an offering of securities by the subject issuer.

2. Within the last 3 years, Mackie Research Capital Corporation has received compensation for investment banking and related services from the subject issuer.

3. In November 2010 an analyst from MRCC visited the Sabodala mine site. In May 2009 Barry Allan also visited the property.

All travel and accommodation for both visits were at the expense of Mackie Research Capital Corporation.

ANALYST CERTIFICATION

Each analyst of Mackie Research Capital Corporation whose name appears in this report hereby certifies that (i) the recommendations and opinions expressed in this research report accurately reflect the analyst’s personal views and (ii) no part of the research analyst’s compensation was or will be directly or indirectly related to the specific conclusions or recommendations expressed in this research report.

Read more at http://www.stockhouse.com/companies/bullboard/t.tgz/teranga-…

June 16th, 2014

http://www.mideasttime.com/investment-analysts-price-target-…

– BUY

TGZ - TSX $0.66

PROJ. RETURN: 176%

VALUATION: 1.0 x NAVPS

Share Data

Basic Shares O/S (mm) 352.8

Fully Diluted 369.8

Market Cap ($mm) $232.8

NAVPS $1.78

Dividend $0.00

Yield 0.0%

Next Reporting Date September-2014

TARGET: $1.80 (FROM $1.50)

Understated And Overlooked

DETAILS – Mine Plan Is Understated

Current mine plan excludes heap-leach material

After TGZ consolidated the gold assets of the Oromin Joint Venture Group (OJVG), we had the opinion TGZ’s revised integration plan did not fully consider exploitation of all ounces reportedly defined by OJVG (and included

in their feasibility study).

In rough terms, of ~3.2 Moz of reserves defined by OJVG, ~1.2–1.5 Moz have been captured in TGZ revised mine plan—suggesting ~1.7–2.0 Moz remain to be assessed and/or incorporated in an economic plan of development. Of these ounces that remain, a good portion (~0.9 Moz) seem to lie in underground reserves which TGZ had previously stated were, in their opinion, not valid.

However, the balance of the remaining material is either open-pit mill ore, or ore that can be processed using heap-leach technology.

TGZ have stated they are working toward having a better handle on heap-leach reserves by year-end.

IMPACT – Additional Underlying Value To Develop

35Koz of additional annual production at a moderate high cost from heap-leach still adds value.

Based on OJVG feasibility work, the heap-leach component identified was

~35Koz of incremental annual production, which would lift total annual production from ~250 Koz to 285 Koz starting potentially in early 2016.

The operating cost to process this material is $700–$800/oz, and incremental capital is ~$120mm. However, given the sizeable amount of low-grade stockpiles already built by TGZ ($75 mm worth at yearend), there is the prospect TGZ’s heap-leach operation could also draw down a portion of

this long-term inventory and convert it into cash sooner than originally planned (is currently to be processed at end of mine life).

We believe there is ~$0.30 to $0.50/sh of incremental NPV in developing a heap-leach operation. Including a heap-leach component in our valuation of TGZ increases the NAV/sh to $1.78 from $1.48.

Exploration has value too

The exploration potential of the region is excellent. Typical of deposits in this geological terrain of West Africa, mineralization occurs along a structural NE-SW corridor within favourable geological units.

In 2014, TGZ will dedicate $5mm toward exploring this potential.

ACTION – Buy. True Value Not Evident

Hidden value

We believe TGZ has been overly conservative in their assessment of newly acquired asset from OJVG. As an initial start, we should see further detail by year-end.

Corporate Profile

Teranga Gold Corp. is a gold mining company with a focus in West Africa. The company’s flagship asset is the Sabodala mine in Senegal.

Upcoming Events

OJVG Heap-Leach Assessment

FYE Dec 31 Q1/13A Q2/13A Q3/13A Q4/13A 2013A Q1/14A Q2/14E Q3/14E Q4/14E 2014E 2015E

Production Koz 68.3 49.7 36.9 52.4 207.3 52.1 56.0 59.6 62.0 229.7 231.4

Cash Costs US$/oz 535 705 748 632 655 635 614 542 501 573 588

Earnings & Cash Flow Q1/13A Q2/13A Q3/13A Q4/13A 2013A Q1/14A Q2/14E Q3/14E Q4/14E 2014E 2015E

EPS $/share 0.06 0.05 0.09 (0.01) 0.19 0.01 0.01 0.02 0.03 0.08 0.02

P/EPS multiple n/a n/a n/a n/a 3.5x n/a n/a n/a n/a 8.6x 33.0x

CFPS $/share 0.11 0.11 0.15 0.08 0.45 0.05 0.06 0.07 0.09 0.26 0.25

P/CFPS multiple n/a n/a n/a n/a 1.5x n/a n/a n/a n/a 2.5x 2.6x

This report has been created by analysts who are employed by Mackie Research Capital Corporation, a Canadian Investment Dealer. For further disclosures, please see last page of this report.

www.mackieresearch.com The MORNING CALL – TERANGA GOLD CORP. Page 2

RISKS TO TARGET

We see exploration risk as the highest risk to Teranga at this time, as it is heavily dependent on exploration success to discover new gold resources in what we would classify as a wide range of exploration-stage targets on both its mining and exploration concessions.

Furthermore, there are many inherent risks associated with extraction and processing of mineralized material that would have significant impact on the ability of Teranga to produce gold in a cost-effective manner, such as but not exhaustive of the following: execution, commodity prices, capital costs overruns and financing risks.

RELEVANT DISCLOSURES APPLICABLE TO: TERANGA GOLD CORP.

1. Within the last 3 years, Mackie Research Capital Corporation has managed or co-managed an offering of securities by the subject issuer.

2. Within the last 3 years, Mackie Research Capital Corporation has received compensation for investment banking and related services from the subject issuer.

3. In November 2010 an analyst from MRCC visited the Sabodala mine site. In May 2009 Barry Allan also visited the property.

All travel and accommodation for both visits were at the expense of Mackie Research Capital Corporation.

ANALYST CERTIFICATION

Each analyst of Mackie Research Capital Corporation whose name appears in this report hereby certifies that (i) the recommendations and opinions expressed in this research report accurately reflect the analyst’s personal views and (ii) no part of the research analyst’s compensation was or will be directly or indirectly related to the specific conclusions or recommendations expressed in this research report.

Read more at http://www.stockhouse.com/companies/bullboard/t.tgz/teranga-…

Canadian Insider

May 29/14 May 27/14 Young, Richard Scott Direct Ownership Common Shares 10 - Acquisition in the public market 170,000 $0.610

May 29/14 May 26/14 Young, Richard Scott Direct Ownership Common Shares 10 - Acquisition in the public market 150,000 $0.640

May 8/14 May 7/14 Dyal, Navin Direct Ownership Common Shares 10 - Acquisition in the public market 10,000 $0.670

http://canadianinsider.com/node/7?menu_tickersearch=Teranga+…

May 29/14 May 27/14 Young, Richard Scott Direct Ownership Common Shares 10 - Acquisition in the public market 170,000 $0.610

May 29/14 May 26/14 Young, Richard Scott Direct Ownership Common Shares 10 - Acquisition in the public market 150,000 $0.640

May 8/14 May 7/14 Dyal, Navin Direct Ownership Common Shares 10 - Acquisition in the public market 10,000 $0.670

http://canadianinsider.com/node/7?menu_tickersearch=Teranga+…

Teranga Gold Corp TGZ

Morningstar Analyst Rating

Release Date 07-11-2014

http://cobrands.morningstar.ca/ProfileService/report/pdf/7AV…

Morningstar Analyst Rating

Release Date 07-11-2014

http://cobrands.morningstar.ca/ProfileService/report/pdf/7AV…

Teranga Gold Provides Details for Second Quarter 2014 Release of Financial and Operating Results

TORONTO, ONTARIO--(Marketwired - July 15, 2014)

Teranga Gold Corporation ("Teranga" or the "Company") (TSX:TGZ)(ASX:TGZ) announced today that it will release the Company's full second quarter 2014 financial and operating results for the period ended June 30, 2014 on Wednesday, July 30, 2014, after market close in Toronto. Following the release, the Company will host a conference call and webcast which will be available for replay for those who are not able to participate.

After the release, the financial statements will be available on the Company's website at www.terangagold.com.

Second Quarter Results Release: July 30, 2014 after market close in Toronto

Conference Call and Webcast: July 30, 2014 at 5:30 p.m. EDT Toronto (Sydney 7:30 a.m. AEST)

http://www.terangagold.com/English/Investors/NewsReleases/Ne…

TORONTO, ONTARIO--(Marketwired - July 15, 2014)

Teranga Gold Corporation ("Teranga" or the "Company") (TSX:TGZ)(ASX:TGZ) announced today that it will release the Company's full second quarter 2014 financial and operating results for the period ended June 30, 2014 on Wednesday, July 30, 2014, after market close in Toronto. Following the release, the Company will host a conference call and webcast which will be available for replay for those who are not able to participate.

After the release, the financial statements will be available on the Company's website at www.terangagold.com.

Second Quarter Results Release: July 30, 2014 after market close in Toronto

Conference Call and Webcast: July 30, 2014 at 5:30 p.m. EDT Toronto (Sydney 7:30 a.m. AEST)

http://www.terangagold.com/English/Investors/NewsReleases/Ne…

Gold fällt, Teranga steigt...

Ob die Aktie wohl fällt, wenn der Goldpreis wieder steigt...??

Ob die Aktie wohl fällt, wenn der Goldpreis wieder steigt...??

Die fällt offenbar von ganz alleine!!

Das war wohl nix...

http://www.terangagold.com/English/Investors/NewsReleases/Ne…

Das war wohl nix...

http://www.terangagold.com/English/Investors/NewsReleases/Ne…

Antwort auf Beitrag Nr.: 47.408.386 von videomart2 am 31.07.14 15:47:40es kann nach oben gehen......bin seit gestern dabei

Antwort auf Beitrag Nr.: 47.500.531 von bennog am 13.08.14 07:31:24grosser Insiderkauf, über 500.000 Stücke zu 0,72 CAD , wurde heute gemeldet.

Gerade wurde die 200-er Tage-Linie (bei 0,74 CAD) überwunden...gab schon mehre Versuche,

vielleicht klappt es ja nun.

Bodenbildung scheint abgeschlossen, bessere Ergebnisse für das 2.HJ sind angekündigt....

AICC um 1.000 USD.....

Kein schlechten Aussichten.

Gerade wurde die 200-er Tage-Linie (bei 0,74 CAD) überwunden...gab schon mehre Versuche,

vielleicht klappt es ja nun.

Bodenbildung scheint abgeschlossen, bessere Ergebnisse für das 2.HJ sind angekündigt....

AICC um 1.000 USD.....

Kein schlechten Aussichten.

Antwort auf Beitrag Nr.: 47.588.977 von Timesystem1002 am 22.08.14 19:59:08Im Antizyklischen BBrief v. A. Hoose wurde auch schon darauf hingewiesen dass die insider hier gut zugreifen......KBV um 0,5....vom Papier her Value...irgendwo muss es aber noch den ein oder anderen haken geben, denn sonst wäre teranga doch nicht so billig!?

Kann sein dass schon die größten höhergradigen Claims abgegriffen wurden oder ists nur dass klumpenrisiko der einen mine kombiniert mit dem Standort...???

Bin dabei und halte voraussichtlich mindestens mittelfristig...d.h. 3 monate bis 3 jahre, wenn der goldpreis über 1200 dollar bleibt...hier sitzt meine innere schmerzgrenze und ich würde tendenziell in die unkaputtbaren minenwerte investieren

gruß benno

Kann sein dass schon die größten höhergradigen Claims abgegriffen wurden oder ists nur dass klumpenrisiko der einen mine kombiniert mit dem Standort...???

Bin dabei und halte voraussichtlich mindestens mittelfristig...d.h. 3 monate bis 3 jahre, wenn der goldpreis über 1200 dollar bleibt...hier sitzt meine innere schmerzgrenze und ich würde tendenziell in die unkaputtbaren minenwerte investieren

gruß benno

Antwort auf Beitrag Nr.: 47.593.285 von bennog am 23.08.14 21:03:04schlechte Zahlen in Q2 (zu hohe AICC), darum ging es von 0,90 CAD noch einmal auf 0,70 CAD. Das Management hat aber den Jahresausblick bestätigt. Ich kaufe weiter zu... Die brauchen mal 2 gute Quartale ...dann geht es substanziell nach oben.

Grüsse

Grüsse

Antwort auf Beitrag Nr.: 47.593.330 von Timesystem1002 am 23.08.14 21:31:01aus dem Value Blog!!! der aufbau einer 2.mine wird zwar einige millionen kosten aber ich könnte mir vorstellen dass dies dann (wenn es eine einigermaßen ordentliches projekt ist) den kurs nachhaltig befeuert und wenigstens auf KBV 1,0 bringt ....

Analyse Teranga Gold

Veröffentlicht am 2. August 2014 von Marfir

Sehr geehrte Leser,

in dieser Analyse soll es um einen kleinen Goldproduzenten gehen, auf den mich ein Leser aufmerksam gemacht hat.

Das Unternehmen

Börsenkürzel (TSX)

TGZ

WKN / ISIN

A1C86Z / CA8807971053

Marktkapitalisierung

ca. 252 Mio. US $

Aktienanzahl

376 Mio.

Homepage

http://www.terangagold.com

Free float

?

Aktueller Kurs

0,67 US $ / 0,5 €

Kurzvorstellung

Teranga Gold ist ein kleiner Produzent im Senegal (Afrika). Die Sabodala Mine (open pit) liegt weniger als 40 km von der Grenze nach Mali entfernt. Die Goldproduktion lag im letzten Jahr bei etwa 240.000 uz Gold (davor noch bei 376k uz). Mit Hilfe des Streamers Franko-Nevada gelang die Übernahme der Oromin Joint Venture Group (kurz OJVG). Damit gehört jetzt das große angrenzende Areal inklusive des Golouma Gold Projekts dem Unternehmen. Außerdem ist man bemüht die Gegend zu erkunden, um weitere potentiell abbaubare Goldadern zu finden.

Ein Video der Gegend mit zahlreichen Mini-Goldadern:

Nicht weit davon, allerdings in Mali, befinden sich 2 Goldminen von Iamgold und 2 Goldminen von Randgold. Die Gegend scheint also lohnenswert für Goldsucher zu sein.

An Reserven werden insgesamt 2,81 Mio. Unzen angegeben (open pit; mit underground noch mehr).

Das Unternehmen gibt für die Goldproduktion sehr niedrige cash und AISC an. Weil das Unternehmen aber erst seit Ende 2010/Anfang 2011 an der Börse ist, gibt es leider keine Geschäftsberichte vor dieser Zeit. Ich habe daher noch die Prognose des Managements für 2019 mit aufgeführt:

Die Kosten sind aktuell deutlich unter Branchendurchschnitt, was die Sache interessant macht. Allerdings ist bei der Prognose des Managements für 2019 doch größere Skepsis angebracht. Die cash costs werden wegen sinkender Goldgehalte zwangsläufig steigen. Das ist sicher. So fiel der Goldgehalt von 2012 bis 2013 von 1,98 g/t auf 1,62 g/t (-18%). Aber wie die AISC ganze 5 Jahre lang nicht steigen sollen ist fragwürdig (im Gegenteil sogar absolut sinken, da die cash costs steigen). Die Belegschaft wird wohl kaum so lange auf Lohnsteigerungen verzichten. Also kann an den administrativen Kosten kaum gespart werden. Laut Geschäftsbericht sollen die niedrigen AISC durch massive Kürzungen der CapEx erreicht werden. Da aber die Mine ausgebaut werden soll, um die fallenden Goldgehalte zu kompensieren, dürfte das schwierig werden.

Die Lebenszeit der Sabodala Mine wird aktuell auf 16 Jahre geschätzt und begann die Produktion in 2009. Da Teranga Gold nur über diese eine Mine verfügt (abgesehen von dem wenigen was Golouma produziert hat) birgt dies ganz eigene Gefahren. Mittelfristig muss eine weitere Mine erschlossen werden, bevor die Kosten die CF-Margen zu klein werden lassen. Außerdem wirken sich hier Unfälle, Aufstände, Streiks, politische Restriktionen (z. B. Entzug der Lizenz oder Steuererhöhungen) oder Anschläge zu 100% negativ auf das Unternehmensergebnis aus. Bei Iamgold und BVN bin ich auf dieses Problem nicht weiter eingegangen, weil dort Streiks von Arbeitern und Proteste von Anwohnern/Umweltgruppen immer nur einzelne Minen betrafen. Damit war der Verlust stark begrenzt. Bei Teranga Gold wird jede kaputte Maschine sofort zu einem kritischen Geschäftsvorfall. Zumindest ist das Risiko nicht ganz so hoch wie bei einer Untergrundmine.

Senegal gilt in Afrika als relativ stabil. Relativ weil es zuletzt Unruhen nach Änderungen am Wahlrecht gab. Und die Grenze nach Mali ist auch nicht weit, wo im Norden immer noch Tuareg-Rebellen für ihre Unabhängigkeit kämpfen. Hinzu kommt, dass das Auswärtige Amt vor Reisen in den Senegal warnt (wegen Entführungen und Anschlägen durch Al-Qaida & Co.).

Auch wenn es aktuell keine akute Gefahr gibt, sollte meiner Meinung nach ein Abschlag bei der Bewertung gerechtfertigt sein. Als Aktionär sollte man sein Investment besser nicht vor Ort besuchen.

Die finanzielle Situation

vorab wieder ein paar Kennzahlen basierend auf dem Q2 Report:

KGV

~ -34 (2013: ~ 4,45)

KBV

~ 0,52

KUV

~ 1,98 (2013: ~ 0,85)

KCV

~ 55,86 (2013: ~ 3,39)

FK-Quote

~ 31,6%

Gearing

~ 40,28%

Net-Net pro Aktie

-0,3

Net working capital je Aktie

0,0

Anlagendeckungsgrad I

~ 79%

Anlagendeckungsgrad II

~ 100%

Liquiditätsgrad I

~ 30%

Liquiditätsgrad II

~ 32%

Liquiditätsgrad III

~ 102%

Theoretische Schuldentilgungsdauer Ende 2013

2,6 Jahre

rating

?

Auf den ersten Blick sehen die kurzfristigen Schulden (Liquiditätsgrad) leicht unterfinanziert aus. Das Umlaufvermögen liegt mit 96,5 Mio. $ etwas über den kurzfristigen Schulden von 95 Mio. $. Grahams Regeln zur finanziellen Stabilität erfüllt Teranga Gold allesamt nicht. In 2011, 2012 und 2013 lag das Umlaufvermögen stets leicht unter den kurzfristigen Schulden. Zumindest in Q2 ’14 hat sich die Verschuldung leicht verbessert.

Ähnlich hoch sind auch die langfristigen Schulden von 128 Mio. $. Der Großteil der Schulden resultiert aus einem Abkommen mit Franko-Nevada die 135 Mio. $ für die OJVM Übernahme verliehen haben.

Besorgniserregend ist die Situation allerdings auch nicht, da der operative CF im Vergleich zu den Schulden sehr hoch ist (74,3 Mio. in 2013 und 105 Mio. in 2012). Entsprechend gering fällt die theoretische Schuldentilgungsdauer aus (basierend auf 2013). Die Finanzierungskosten der Schulden liegen bei weniger als 13 Mio. pro Jahr. Ich schätze die Situation als sehr stabil ein, zumal auch Franko-Nevada sehr genau geprüft haben dürfte, ob Teranga Gold kreditwürdig ist. Das einzige was das Bild trübt, ist das katastrophale 2. Quartal, wo ein operativer Cashflow von -9,8 Mio. $ erwirtschaftet wurde.

Ein Moody’s oder Fitch rating habe ich leider nicht finden können.

Durch die Übernahme der OJVM wurde ein goodwill von 51,4 Mio. $ verbucht. Zusätzlich zu den immateriellen Werten ergibt das ein reduziertes KBV von 0,59.

Mangels historischer Geschäftsberichte gibt es leider kaum etwas zu analysieren:

Auf Grund niedrigerer Goldproduktion und gefallener Preise fiel der Gewinn in 2013 deutlich. Außerdem wurde die Goldproduktion 2013 zum Teil zu viel zu niedrigen Preisen gehedged, was den Gewinn ebenfalls geschmälert hat. Für dieses Jahr hat man diese Praxis aufgegeben. Auch wird aktuell kein Öl mehr gehedged. Positiv ist anzurechnen, dass man immerhin 2013 keinen Verlust erlitten hat, im Gegensatz zu den meisten anderen Produzenten der Branche.

Da Teranga Gold für dieses Jahr eine Produktion von 220-240k uz zu 800-875 $/uz AISC plant, dürfte der Gewinn dieses Jahr voraussichtlich über dem Vorjahresniveau liegen (Stand Q1). Im Q2 Bericht wurde dieser Ausblick allerdings wieder gedämpft. Auch wenn die Produktions- und Administrationskosten zuletzt wieder gestiegen sind, sollte ein deutlich positiver Gewinn möglich sein. Das Bruttoergebnis könnte am Jahresende ca. 80 Mio. $ (200k Unzen zu 400 $/uz) betragen.

Die anderen Kennzahlen sind ebenfalls wenig aussagekräftig. Hinzu kommt dass die CF-Marge wegen der Abgaben an Franko-Nevada geringer sind, als man bei den AISC erwarten würde.

Wie bei einem Junior nicht anders zu erwarten, sind die FCF allesamt negativ. Laut Management hat man sich aber das Ziel gesteckt in naher Zukunft positive FCF zu erwirtschaften. Das ist auch dringend notwendig, um das nötige Kapital für neue Minen anzusammeln.

Vergleich mit der Branche

Junior Produzenten lassen sich leider mangels historischer Daten schlecht vergleichen und haben auch noch die Eigenschaft in der Regel hoch bewertet zu sein. Da hier Mr. Market sich besonders hohe Gewinne in kurzer Zeit erträumt und dabei übersieht, dass nicht jeder Junior zum Weltkonzern aufsteigen wird (es gibt nur eine Barrick Gold). Abgesehen davon haben natürlich auch die Banken und das Unternehmen selbst ein großes Interesse, bei einem Börsengang, möglichst viel Kapital einzusammeln.

Eine Erkenntnis lässt sich aber an Hand von Randgold gewinnen. Randgold hat ein ähnliches geopolitische Problem wie Teranga Gold (wegen Mali vielleicht ein noch größeres) und wird trotzdem zu einem KBV von 2,6 gehandelt. Hier scheinen die Aktionäre doch eher von der Gewinnentwicklung geleitet zu werden.

Betrachtet man die Reserven und Resourcen so sieht die Bewertung von Mr. Market aktuell so aus:

Teranga Gold

Randgold

Barrick Gold

Reserven in Mio. uz

2,81

25

104

Ressourcen M+I in Mio. uz

6,19

34

99,362

Reserven zu Börsenwert in uz

0,011

0,004

0,006

Leider berechnet jedes Unternehmen – und selbst da teilweise für jede Mine – die Reserven auf Grundlage von unterschiedlichen Goldpreisen. Damit ist ein Vergleich nur bedingt möglich. Aber ich denke man sieht auf Grund der niedrigen Bewertung von Teranga Gold schon, dass Aktionäre hier deutlich mehr „Gold fürs Geld“ bekommen. Die Grundlage der Bewertung bei Teranga Gold ist ein angenommener Goldpreis von 1.250 $/uz, womit die Reserven und Ressourcen realistisch ermittelt erscheinen.

Zukünftige Aussichten

In Zukunft soll ein positiver FCF erwirtschaftet werden und die Gewinne dürften dank fehlender hedges und gestraffter Kostenstrukturen im Vergleich zu 2013 steigen. Dafür muss allerdings auch rechtzeitig eine neue Mine entwickelt werden, bevor Sabodala zu wenig Gewinn abwirft (wegen sinkender Goldgehalte). Dank des riesigen Areals und zahlreicher vielversprechender Bohrergebnisse, könnten in Zukunft viele neue kleine Minen entstehen. Eine kleinere Mine zu entwickeln wäre für Teranga Gold auch einfacher umsetzbar.

Abschließende Bewertung

Zusammengefasst heißt das…

positives:

■Kosten unter Branchendurchschnitt

■niedrige Verschuldung

■Ziel des Managements den FCF zu optimieren

■große Goldreserven in der Umgebung verfügbar

negatives:

■Liquiditätsgrade etwas schwach

■geopolitisches Risiko + Risiko wegen nur 1 Mine

■keine Dividende

Wo der Wert einer solchen Junior-Unternehmung liegt ist schwer abzuschätzen. Eine Gewinnsteigerung und stärkere finanzielle Stabilität sollte kurzfristig (d. h. für mich bis Jahresende) möglich sein. Wenn sich das Management nicht völlig dumm anstellt, bekommt man sicher mittelfristig auch eine 2. kleine Mine finanziert. Notfalls mit erneuter Hilfe eines Streamers.

Die geopolitischen Risiken sind dagegen schwer zu prognostizieren. Ebenfalls ob bei der einen Mine mittelfristig etwas schief laufen könnte. Streiks sind nichts ungewöhnliches und der Verschleiß von Arbeitsgerät ist hoch. Auch kann die Härte des Gesteins oder der Goldgehalt variieren. Das 2. Quartal hat deutlich gemacht, dass der Bergbau gewisse Risiken birgt. Selbst die Prognose des Managements, für Kosten und Produktion, ist keine Garantie.

Da die Gewinnaussichten realistisch und profitabel sind, sollte das Unternehmen zumindest etwas mehr als seinen Buchwert wert sein (natürlich der Teil ohne goodwill). Immerhin wird hier echter Mehrwert für die Aktionäre geschaffen. Man muss sich dazu nur den möglichen Gewinn ansehen. Würde dieser für dieses Jahr auf dem selben Niveau liegen wie letztes Jahr, dann entspräche das einem KGV von unter 5. Bei einem KGV von 15 wären das dann ca. 17 Mio. oder ca. 0,05 $ pro Aktie. Bei einem prognostizierten Bruttoergebnis von ca. 80 Mio. sind 17 Mio. Reingewinn eher zu gering angesetzt. Allerdings muss dafür auch die 2. Hälfte des Jahres deutlich besser laufen.

Etwa 1,2 US $ je Aktie sollte das Unternehmen mindestens Wert sein. Je nach dem wie man das politische Risiko einschätzt wäre der Wert nach oben hin weit offen. Randgold hält mehrere Minen in Mali und hat ein KBV von 2,6. Bei Gold Resource (ein kleiner Produzent mit 1 Mine in Mexiko) liegt das KBV irgend wo bei 3. Und hier ist man ähnlich profitabel und gering verschuldet wie Teranga Gold. Hält man den Senegal für sicher und akzeptiert die allgemein hohe Bewertung von Juniors, könnte die Aktie auch etwa 2,7 US $ Wert sein (beim Börsenstart waren es ca. 3 $).

Nimmt man den Mindestwert von 1,2 US $ ergibt das ein Aufwärtspotential von fast 80%. Mit viel Phantasie auch deutlich mehr. Ob man dafür das höhere Risiko eingehen will muss man genau abwägen. Ganz verkehrt kann ein Investment bei dem Preis aber nicht sein. So gab es bereits einige Insiderkäufe. Jetzt fehlt nur noch ein gutes zweites Halbjahr.

Trotz geringer Marktkapitalisierung wird die Aktie täglich über Frankfurt gehandelt. Allerdings ist der Spread mit 3-8 % sehr hoch. Wer sich für einen Kauf entscheidet sollte seine Order auf jeden Fall limitieren.

Follow

Dieser Eintrag wurde veröffentlicht in Aktien von Marfir. Permanenter Link des Eintrags.

3 Gedanken

Analyse Teranga Gold

Veröffentlicht am 2. August 2014 von Marfir

Sehr geehrte Leser,

in dieser Analyse soll es um einen kleinen Goldproduzenten gehen, auf den mich ein Leser aufmerksam gemacht hat.

Das Unternehmen

Börsenkürzel (TSX)

TGZ

WKN / ISIN

A1C86Z / CA8807971053

Marktkapitalisierung

ca. 252 Mio. US $

Aktienanzahl

376 Mio.

Homepage

http://www.terangagold.com

Free float

?

Aktueller Kurs

0,67 US $ / 0,5 €

Kurzvorstellung

Teranga Gold ist ein kleiner Produzent im Senegal (Afrika). Die Sabodala Mine (open pit) liegt weniger als 40 km von der Grenze nach Mali entfernt. Die Goldproduktion lag im letzten Jahr bei etwa 240.000 uz Gold (davor noch bei 376k uz). Mit Hilfe des Streamers Franko-Nevada gelang die Übernahme der Oromin Joint Venture Group (kurz OJVG). Damit gehört jetzt das große angrenzende Areal inklusive des Golouma Gold Projekts dem Unternehmen. Außerdem ist man bemüht die Gegend zu erkunden, um weitere potentiell abbaubare Goldadern zu finden.

Ein Video der Gegend mit zahlreichen Mini-Goldadern:

Nicht weit davon, allerdings in Mali, befinden sich 2 Goldminen von Iamgold und 2 Goldminen von Randgold. Die Gegend scheint also lohnenswert für Goldsucher zu sein.

An Reserven werden insgesamt 2,81 Mio. Unzen angegeben (open pit; mit underground noch mehr).

Das Unternehmen gibt für die Goldproduktion sehr niedrige cash und AISC an. Weil das Unternehmen aber erst seit Ende 2010/Anfang 2011 an der Börse ist, gibt es leider keine Geschäftsberichte vor dieser Zeit. Ich habe daher noch die Prognose des Managements für 2019 mit aufgeführt:

Die Kosten sind aktuell deutlich unter Branchendurchschnitt, was die Sache interessant macht. Allerdings ist bei der Prognose des Managements für 2019 doch größere Skepsis angebracht. Die cash costs werden wegen sinkender Goldgehalte zwangsläufig steigen. Das ist sicher. So fiel der Goldgehalt von 2012 bis 2013 von 1,98 g/t auf 1,62 g/t (-18%). Aber wie die AISC ganze 5 Jahre lang nicht steigen sollen ist fragwürdig (im Gegenteil sogar absolut sinken, da die cash costs steigen). Die Belegschaft wird wohl kaum so lange auf Lohnsteigerungen verzichten. Also kann an den administrativen Kosten kaum gespart werden. Laut Geschäftsbericht sollen die niedrigen AISC durch massive Kürzungen der CapEx erreicht werden. Da aber die Mine ausgebaut werden soll, um die fallenden Goldgehalte zu kompensieren, dürfte das schwierig werden.