^v^v^v^ ECKERT & ZIEGLER !!!!!!! ^v^v^v^ DER NÄCHSTE 100 %er ! - 500 Beiträge pro Seite (Seite 4)

eröffnet am 21.05.02 15:42:23 von

neuester Beitrag 11.11.16 16:07:03 von

neuester Beitrag 11.11.16 16:07:03 von

Beiträge: 3.123

ID: 588.718

ID: 588.718

Aufrufe heute: 0

Gesamt: 258.332

Gesamt: 258.332

Aktive User: 0

ISIN: DE0005659700 · WKN: 565970

36,99

EUR

-1,36 %

-0,51 EUR

Letzter Kurs 30.04.24 Lang & Schwarz

Neuigkeiten

| Eckert & Ziegler Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

29.04.24 · wO Newsflash |

28.04.24 · wO Chartvergleich |

27.04.24 · wO Chartvergleich |

24.04.24 · wO Newsflash |

Werte aus der Branche Gesundheitswesen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 4,9700 | +324,79 | |

| 1,7400 | +74,00 | |

| 17,070 | +55,18 | |

| 3,0900 | +25,61 | |

| 0,8500 | +25,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 4,2500 | -13,44 | |

| 5,3200 | -13,92 | |

| 1,7500 | -14,22 | |

| 76,24 | -14,28 | |

| 0,5105 | -14,37 |

8.11. Zahlen

Wenn die Managementkraft für all die Expansionen reicht sind schlechtere Kaufkurse zu befürchten

Glück auf

Wenn die Managementkraft für all die Expansionen reicht

sind schlechtere Kaufkurse zu befürchten

Glück auf

#1496 Für mich ergibt sich mehr die Logik, wenn die Menagementkraft nicht reicht für all die Expansionen, sind schlechtere Kaufkurse zu erwarten.

richtig oder falsch?

richtig oder falsch?

was war denn heute los ? dickes rot :O

[posting]18.464.302 von alcow am 27.10.05 09:33:33[/posting]Bisher hat Eckert selbst problematische Entwicklungen auf Absatzmärkten und bei Wechselkursen geregelt bekommen, das Unternehmen profitables Wachstum gezeigt. Ich zweifel da nicht an den entsprechenden Managementfähigkeiten. Der Chart zeigt einen ungebrochenen Kapitalzustrom in die Aktie.

Insidergeschäfte zeigen moderate Verkäufe und Ausübungen von Optionen, Dr. Löffler behält alle Aktien und Dr. Eckert verkaufte in Heizölrechnungshöhe http://www.ezag.de/de/content/c_wertpapiergesch_d.html#s22 Mir gibt das nicht die Sorgenfalte.

Die einzig negative Chance finde ich bei Integrationskosten und die Unsicherheit gibt sich zu Zahlen, Dollar ist artig stabil und für Gewinne am oberen Prognoserand von 50 bis 80 Cent p.a. gut. Um die 20 Cent Quartalsgewinn sind erwartbar, was dem Aktionärsglauben zu Trendfortsetzung nach Tertiärdownmove verhelfen dürfte.

Der Impuls für den Rückgang scheint mir aus dem Gesamtmarkt zu kommen, da drückten ein oder zwei Wertpapierkredite. Eckert und Ziegler ist eine dynamische Wachstumstory auch in Kurs und Trend, selbst die Rentneraktienaura trügt

Time will tell

Insidergeschäfte zeigen moderate Verkäufe und Ausübungen von Optionen, Dr. Löffler behält alle Aktien und Dr. Eckert verkaufte in Heizölrechnungshöhe http://www.ezag.de/de/content/c_wertpapiergesch_d.html#s22 Mir gibt das nicht die Sorgenfalte.

Die einzig negative Chance finde ich bei Integrationskosten und die Unsicherheit gibt sich zu Zahlen, Dollar ist artig stabil und für Gewinne am oberen Prognoserand von 50 bis 80 Cent p.a. gut. Um die 20 Cent Quartalsgewinn sind erwartbar, was dem Aktionärsglauben zu Trendfortsetzung nach Tertiärdownmove verhelfen dürfte.

Der Impuls für den Rückgang scheint mir aus dem Gesamtmarkt zu kommen, da drückten ein oder zwei Wertpapierkredite. Eckert und Ziegler ist eine dynamische Wachstumstory auch in Kurs und Trend, selbst die Rentneraktienaura trügt

Time will tell

Quartalsbericht III/2005

Sehr geehrte Aktionärin, sehr geehrter Aktionär,

die Entwicklung bei der Eckert & Ziegler AG bleibt weiterhin erfreulich. Mit Verkäufen von 11,2 Mio. EUR konnte der Konzern im 3. Quartal die bisher höchsten Dreimonatsumsätze seiner Geschichte erzielen und einen kumulierten Umsatz für die ersten neun Monate von 30 Mio. EUR erreichen, was gegenüber dem Vergleichszeitraum des Vorjahrs einer Steigerung von ca. 19% entspricht. Da am Jahresende traditionell das umsatzstärkste Quartal ins Haus steht, ist zu erwarten, dass 2005 der Umsatzrekord von 2004 übertroffen und eine Jahresumsatzgrenze von 40 Mio. EUR klar überschritten werden kann.

Den stärksten Anstieg gegenüber dem Vorjahresquartal verzeichnete das Segment Nuklearmedizin und Industrie, wo mit 18,1 Mio. EUR rund 3 Mio. EUR mehr als im Vorjahreszeitraum umgesetzt wurden. Ein Großteil dieses Wachstums ging zurück auf Produkte neu akquirierter Firmen in Europa und Amerika. Im Therapiesegment, wo in den letzten Quartalen keine Zukäufe erfolgten, fiel der Zuwachs kaum knapper aus. Waren hier Ende September letzten Jahres erst 10,4 Mio. EUR an Umsatz zu verzeichnen, so wurden bis zum 30.09.2005 bereits 11,9 Mio. EUR erreicht, also rund 15% mehr. Besonderen Anteil am Wachstum hatten Krebsbestrahlungsgeräte (so genannte „Afterloader“) und Implantate zur Behandlung von Prostatakarzinomen.

Erfreulich auch die Ergebnisseite: im Vergleich zum Vorjahr stieg der Vorsteuergewinn aus fortlaufender Geschäftstätigkeit (EBT) in den ersten neun Monaten um rund 65% auf 1,9 Mio. EUR, so dass trotz der Belastungen für die Integration der neu akquirierten Einheiten zum 30.09.2005 ein Periodenüberschuss von 0,29 EUR pro Aktie erreicht wurde. Ohne die Anlaufverluste aus den neuen europäischen Beteiligungen (EURO-PET Berlin Zyklotron GmbH, f-con-Gruppe) hätte der Wert bei ca. 0,49 EUR pro Aktie gelegen und damit fast den Spitzenwert des entsprechenden Vorjahreszeitraumes erreicht (0,54 EUR/Aktie), in dem die Entkonsolidierung der Biotechnologieaktivitäten die Gewinn- und Verlustrechnung massiv entlastete.

Im Zuge der Akquisitionen hat sich zum 30.09.2005 das Anlagevermögen erhöht und damit gegenüber dem Jahresanfang auch die Bilanzsumme um 12,6 Mio. EUR oder 26% auf 61,6 Mio. EUR. Da insbesondere die europäischen Akquisitionen (EURO-PET Berlin Zyklotron GmbH, f-con Gruppe ) beachtliche Verbindlichkeiten in den Konzern einbrachten, stieg der Verschuldungsgrad auf etwa 44%. Die Bilanzrisiken sind allerdings geringer, als es die Zunahme der Bilanzsumme vermuten lässt, da der Konzern nicht für alle Verbindlichkeiten seiner neuen Töchter haftet. Einzelne Bilanzpositionen können sich zudem zum Jahresende im Rahmen des Purchase Price Accountings und der Umstellung auf IFRS noch verändern (siehe unten). Das Nettoumlaufvermögen, definiert als Saldo aus Vorräten, Forderungen und Verbindlichkeiten, stieg akquisitionsbedingt zwar weiterhin stark auf über 9,1 Mio. EUR an, die Kapitalbindung durch Umlaufvermögen selbst sank jedoch gegenüber dem Vorquartal leicht um 0,2 Mio. EUR auf 1,6 Mio. EUR. Wir gehen daher davon aus, dass der operative Cash Flow (2,5 Mio. EUR) künftig weniger stark als in den Vorquartalen durch Ausweitungen des Nettoumlaufvermögens belastet wird.

Inhaltlich war das Quartal wie in den Vormonaten durch die Integration der neu erworbenen Einheiten geprägt, unter anderem durch die hausinterne Komplettierung des Produktportfolios, die Bearbeitung von weiteren Zulassungen und Zertifizierungen, die Rekrutierung und Schulung von Distributoren sowie die Ergänzung von Marketingmaterialien und technischen Dokumentationen. Auf amerikanischer Seite kam die Eingliederung der Analytics Inc. in die Managementstrukturen von Isotope Products Laboratories Inc. (IPL) hinzu, bei den Europäern die Anbindung der ehemaligen f-con Töchter in Deutschland und Italien an die Berliner Zentrale. Bei letzteren waren zum Zeitpunkt des Erwerbs wegen noch ausstehender Genehmigungen erhebliche Anlaufverluste zu absorbieren. Da diese Genehmigungen mittlerweile erteilt sind, die Produktion nunmehr stabil läuft und Abnahmeverträge mit mehreren Kunden vorliegen, wird sich die Situation bis Jahresende entspannen.

Plangemäß konnte von der Entwicklungsabeilung eine neue Generation von Prostataimplantaten zur Markteinführung freigegeben werden. Im Vergleich zu bisherigen Produkten kann der Arzt sie in der Röntgendurchleuchtung leichter erkennen, wovon die Operationsqualität profitiert. Aus Japan konnte ein weiterer Großauftrag für Krebsbestrahlungsgeräte gesichert werden.

Forschung und Entwicklung

Im Bereich Nuklearmedizin wurde ein modulares Gerätesystem zur Synthese von Radiopharmazeutika und -chemikalien entwickelt und anlässlich des Jahreskongresses 2005 der European Association of Nuclear Medicine (EANM) in Istanbul vorgestellt.

Die amerikanische Tochterfirma Isotope Products Laboratories setzte die Machbarkeitsstudie über die Entwicklung eines pharmazeutisch nutzbaren Germanium-Gallium-Generators fort.

Bei diesen Geräten handelt es sich um Produktionsmodule, mit denen Ärzte einfach und genau Kontrastmittel zur Diagnose von Herz- und Krebserkrankungen herstellen können.

Meilensteine

Erwerb der weltweiten Rechte und des Herstellungs-Know-hows für das Rheumamedikament SpondylAT® von der Altmann Therapie GmbH & Co.KG, Salzgitter

Übernahme von Analytics Inc., einem US-amerikanischen Hersteller von isotopentechnischen Produkten für die Überwachung von Kernkraftwerken über das kalifornische Tochterunternehmen Isotope Products Laboratories Inc. (IPL)

Übernahme von SORAD s.r.o., einem tschechischen Hersteller von radioaktiven Komponenten für Rauchmelder und antistatischen Folien für die Elektronikindustrie.

Beginn der Auslieferung von radioaktiven Kontrastmitteln für die Krebsdiagnose in der neu etablierten Mailänder Produktionsstätte Eckert & Ziegler f-con Pharma Italia s.r.l.

Markteinführung eines neuen Designs von IsoSeed® mit wesentlich verbesserter Röntgensichtbarkeit und optimierten Abbildungseigenschaften in der Magnetresonanztomographie

Mitarbeiter

Zum 30.09.2005 beschäftigte die Eckert & Ziegler AG konzernweit 258 (237) Mitarbeiter.

Ausblick

Neben der Pflege und dem Ausbau des Stammgeschäftes werden sich in den Folgemonaten erhebliche Managementkapazitäten auf die Integration, den Ausbau und – in Einzelfällen – die Sanierung der neu akquirierten Einheiten konzentrieren. Auf der europäischen Seite geht es dabei unter anderem darum, eine Reihe von Mitarbeitern für neue Aufgaben in Vertrieb, Marketing und im Genehmigungswesen zu rekrutieren und einzuarbeiten, und mehrere Meilensteine für den Ausbau der radiopharmazeutischen Aktivitäten zu erreichen. Zu ihnen zählen die Vorbereitung einer klinischen Studie für das Rheumamedikament SpondylAT®, dessen Rechte wir am 4. Oktober von der Altmann Therapie GmbH & Co.KG in Salzgitter erworben haben, die Erstinstallation und pharmazeutische Validierung eines neuen Synthesemoduls, die Zulassung weiterer radioaktiver Kontrastmittel und die praktische Erprobung neuer Generatoren. Bis zum Jahresende wollen wir zudem über weitere Strukturen und die Einrichtung eines neues Segments „Radiopharmazie“ entscheiden, wobei wir uns vorbehalten, Einheiten eventuell wieder aufzugeben oder abzustoßen. Die Bilanzrisiken wären in diesem Fall zum Großteil durch die bereits in der Gewinn- und Verlustrechnung ausgewiesenen Verluste abgedeckt. Für das Geschäftsjahr bleibt der Vorstand bei seiner Prognose eines Gesamtumsatzes von über 40 Mio. EUR und einem Ergebnis von etwa 0,50 EUR pro Aktie.

Dr. Andreas Eckert,

Vorstandsvorsitzender

Dr. Edgar Löffler,

Vorstand

Dr. Andreas Hey,

Vorstand

Berlin, den 30.09.2005

Bilanzierungs- und Bewertungsmethoden

Zu den Bilanzierungs- und Bewertungsmethoden vgl. die Angaben im Konzernjahresabschluss 2004.

Die im Laufe des Jahres neu erworbenen Firmen werden jeweils seit dem Zeitpunkt ihres Erwerbes im Wege der Vollkonsolidierung in den Konzernabschluss einbezogen. Die komplexen Erstkonsoliderungen beruhen im Moment zum Teil noch auf vorläufigen Zahlen, so dass sich hieraus noch Änderungen ergeben könnten. Von solchen eventuellen Änderungen wären mehrere Bilanzpositionen betroffen.

Die EU-Verordnung 1606/2002 über die Anwendung internationaler Rechnungslegungsstandards vom 19. Juli 2002 schreibt vor, dass an organisierten Kapitalmärkten im EU-Raum gelistete Muttergesellschaften ab 2005 ihre Konzernabschlüsse nach International Accounting Standards (IAS), die mittlerweile in International Financial Reporting Standards (IFRS) umbenannt wurden, aufzustellen haben. Die Eckert & Ziegler AG wird den Konzernabschluss zum 31.12.2005 erstmalig nach IFRS erstellen. Die Umstellung auf IFRS wird für die Eckert & Ziegler AG aufgrund der bisherigen Bilanzierung nach US-GAAP voraussichtlich keine signifikanten Auswirkungen auf die Unternehmenskennzahlen ergeben.

Segmentberichterstattung (US-GAAP)

(in Tsd EUR)

01-09/2005 Nuklear-

medizin und Industrie Therapie Sonstige Konsoli-

dierung Gesamt

Umsätze mit externen Kunden 18.123 11.897 2 30.022

Umsätze mit anderen Segmenten 125 122 438 -685

Segmentumsätze insgesamt 18.248 12.019 440 -685 30.022

Abschreibungen -1.019 -1.630 -89 1 -2.737

Zinserträge 15 3 1.174 -1.156 36

Zinsaufwendungen -672 -727 -185 1.154 -430

Jahresüberschuss/

-fehlbetrag 1.341 643 -95 1.889

Ertragsteueraufwand -545 -251 -67 -863

Vermögen der Segmente 35.504 18.894 35.105 -27.923 61.580

Verbindlichkeiten der Segmente -14.616 -11.772 -2.099 18.346 -10.141

Beteiligungen 68 68

Zugänge zum Anlagevermögen (ohne Finanzanlagen) 346 1.325 11 1.682

Verkauf nach geographischen Regionen 01-09/2005 Mio.EUR %

Nordamerika 14,1 47

Europa 14,2 47

Asien/Pazifik 1,6 6

Sonstige 0,1 < 1

30,0 100

(in Tsd EUR)

01-09/2004

Nuklear-

medizin und Industrie Therapie Immu-

nologie Sonstige Konsoli-

dierung Gesamt

Umsätze mit externen Kunden 14.863 10.387 13 2 25.265

Umsätze mit anderen Segmenten 4.160 174 16 608 -4.958

Segmentumsätze insgesamt 19.023 10.561 29 610 -4.958 25.265

Abschreibungen -79 -1.855 -70 -90 0 -2.094

Zinserträge 3 8 1.007 -951 67

Zinsaufwendungen -481 -553 -87 -186 961 -346

Jahresüberschuss/

-fehlbetrag 903 373 -46 -678 1.105 1.657

Ertragsteueraufwand -468 -210 16 54 5 -603

Vermögen der Segmente 23.522 19.862 36.794 -27.619 52.559

Verbindlichkeiten der Segmente -6.738 -13.687 -2.890 13.811 -9.504

Beteiligungen 68 68

Zugänge zum Anlagevermögen (ohne Finanzanlagen) 332 1.064 5 1.401

Verkauf nach geographischen Regionen 01-09/2004 Mio.EUR %

Nordamerika 13,1 53

Europa 10,8 42

Asien/Pazifik 1,1 4

Sonstige 0,3 < 1

25,3 100

Aktien und Aktienoptionen von Vorstand und Aufsichtsrat 30.09.2005

Aktien Aktienoptionen

Dr. Andreas Eckert

(Eckert Consult GmbH) Vorstand 3.010

-1.260.446 18.500

0

Dr. Andreas Hey Vorstand 0 6.000

Dr. Edgar Löffler Vorstand 10.250 16.000

Prof. Dr. Wolfgang Maennig Aufsichtsrat 0 0

Prof. Dr. Ronald Frohne Aufsichtsrat 19.549 0

Prof. Dr. Nikolaus Fuchs Aufsichtsrat 0 0

Ralf Hennig Aufsichtsrat 141 0

Hans-Jörg Hinke Aufsichtsrat 0 0

Frank Perschmann Aufsichtsrat 1.000 0

http://www.ezag.de/de/content/c_berichte_d.html

Aus fortlaufenden Geschäften auf €urogewinnkurs, Kurs-Umsatzverhältnis unter 1. Dollar ist aktuell artig auf dem Wege der Besserung, 25€ nächstes Jahr sind ein schönes Ziel. Muß ja nicht gleich im Februar sein.

Glück auf

Sehr geehrte Aktionärin, sehr geehrter Aktionär,

die Entwicklung bei der Eckert & Ziegler AG bleibt weiterhin erfreulich. Mit Verkäufen von 11,2 Mio. EUR konnte der Konzern im 3. Quartal die bisher höchsten Dreimonatsumsätze seiner Geschichte erzielen und einen kumulierten Umsatz für die ersten neun Monate von 30 Mio. EUR erreichen, was gegenüber dem Vergleichszeitraum des Vorjahrs einer Steigerung von ca. 19% entspricht. Da am Jahresende traditionell das umsatzstärkste Quartal ins Haus steht, ist zu erwarten, dass 2005 der Umsatzrekord von 2004 übertroffen und eine Jahresumsatzgrenze von 40 Mio. EUR klar überschritten werden kann.

Den stärksten Anstieg gegenüber dem Vorjahresquartal verzeichnete das Segment Nuklearmedizin und Industrie, wo mit 18,1 Mio. EUR rund 3 Mio. EUR mehr als im Vorjahreszeitraum umgesetzt wurden. Ein Großteil dieses Wachstums ging zurück auf Produkte neu akquirierter Firmen in Europa und Amerika. Im Therapiesegment, wo in den letzten Quartalen keine Zukäufe erfolgten, fiel der Zuwachs kaum knapper aus. Waren hier Ende September letzten Jahres erst 10,4 Mio. EUR an Umsatz zu verzeichnen, so wurden bis zum 30.09.2005 bereits 11,9 Mio. EUR erreicht, also rund 15% mehr. Besonderen Anteil am Wachstum hatten Krebsbestrahlungsgeräte (so genannte „Afterloader“) und Implantate zur Behandlung von Prostatakarzinomen.

Erfreulich auch die Ergebnisseite: im Vergleich zum Vorjahr stieg der Vorsteuergewinn aus fortlaufender Geschäftstätigkeit (EBT) in den ersten neun Monaten um rund 65% auf 1,9 Mio. EUR, so dass trotz der Belastungen für die Integration der neu akquirierten Einheiten zum 30.09.2005 ein Periodenüberschuss von 0,29 EUR pro Aktie erreicht wurde. Ohne die Anlaufverluste aus den neuen europäischen Beteiligungen (EURO-PET Berlin Zyklotron GmbH, f-con-Gruppe) hätte der Wert bei ca. 0,49 EUR pro Aktie gelegen und damit fast den Spitzenwert des entsprechenden Vorjahreszeitraumes erreicht (0,54 EUR/Aktie), in dem die Entkonsolidierung der Biotechnologieaktivitäten die Gewinn- und Verlustrechnung massiv entlastete.

Im Zuge der Akquisitionen hat sich zum 30.09.2005 das Anlagevermögen erhöht und damit gegenüber dem Jahresanfang auch die Bilanzsumme um 12,6 Mio. EUR oder 26% auf 61,6 Mio. EUR. Da insbesondere die europäischen Akquisitionen (EURO-PET Berlin Zyklotron GmbH, f-con Gruppe ) beachtliche Verbindlichkeiten in den Konzern einbrachten, stieg der Verschuldungsgrad auf etwa 44%. Die Bilanzrisiken sind allerdings geringer, als es die Zunahme der Bilanzsumme vermuten lässt, da der Konzern nicht für alle Verbindlichkeiten seiner neuen Töchter haftet. Einzelne Bilanzpositionen können sich zudem zum Jahresende im Rahmen des Purchase Price Accountings und der Umstellung auf IFRS noch verändern (siehe unten). Das Nettoumlaufvermögen, definiert als Saldo aus Vorräten, Forderungen und Verbindlichkeiten, stieg akquisitionsbedingt zwar weiterhin stark auf über 9,1 Mio. EUR an, die Kapitalbindung durch Umlaufvermögen selbst sank jedoch gegenüber dem Vorquartal leicht um 0,2 Mio. EUR auf 1,6 Mio. EUR. Wir gehen daher davon aus, dass der operative Cash Flow (2,5 Mio. EUR) künftig weniger stark als in den Vorquartalen durch Ausweitungen des Nettoumlaufvermögens belastet wird.

Inhaltlich war das Quartal wie in den Vormonaten durch die Integration der neu erworbenen Einheiten geprägt, unter anderem durch die hausinterne Komplettierung des Produktportfolios, die Bearbeitung von weiteren Zulassungen und Zertifizierungen, die Rekrutierung und Schulung von Distributoren sowie die Ergänzung von Marketingmaterialien und technischen Dokumentationen. Auf amerikanischer Seite kam die Eingliederung der Analytics Inc. in die Managementstrukturen von Isotope Products Laboratories Inc. (IPL) hinzu, bei den Europäern die Anbindung der ehemaligen f-con Töchter in Deutschland und Italien an die Berliner Zentrale. Bei letzteren waren zum Zeitpunkt des Erwerbs wegen noch ausstehender Genehmigungen erhebliche Anlaufverluste zu absorbieren. Da diese Genehmigungen mittlerweile erteilt sind, die Produktion nunmehr stabil läuft und Abnahmeverträge mit mehreren Kunden vorliegen, wird sich die Situation bis Jahresende entspannen.

Plangemäß konnte von der Entwicklungsabeilung eine neue Generation von Prostataimplantaten zur Markteinführung freigegeben werden. Im Vergleich zu bisherigen Produkten kann der Arzt sie in der Röntgendurchleuchtung leichter erkennen, wovon die Operationsqualität profitiert. Aus Japan konnte ein weiterer Großauftrag für Krebsbestrahlungsgeräte gesichert werden.

Forschung und Entwicklung

Im Bereich Nuklearmedizin wurde ein modulares Gerätesystem zur Synthese von Radiopharmazeutika und -chemikalien entwickelt und anlässlich des Jahreskongresses 2005 der European Association of Nuclear Medicine (EANM) in Istanbul vorgestellt.

Die amerikanische Tochterfirma Isotope Products Laboratories setzte die Machbarkeitsstudie über die Entwicklung eines pharmazeutisch nutzbaren Germanium-Gallium-Generators fort.

Bei diesen Geräten handelt es sich um Produktionsmodule, mit denen Ärzte einfach und genau Kontrastmittel zur Diagnose von Herz- und Krebserkrankungen herstellen können.

Meilensteine

Erwerb der weltweiten Rechte und des Herstellungs-Know-hows für das Rheumamedikament SpondylAT® von der Altmann Therapie GmbH & Co.KG, Salzgitter

Übernahme von Analytics Inc., einem US-amerikanischen Hersteller von isotopentechnischen Produkten für die Überwachung von Kernkraftwerken über das kalifornische Tochterunternehmen Isotope Products Laboratories Inc. (IPL)

Übernahme von SORAD s.r.o., einem tschechischen Hersteller von radioaktiven Komponenten für Rauchmelder und antistatischen Folien für die Elektronikindustrie.

Beginn der Auslieferung von radioaktiven Kontrastmitteln für die Krebsdiagnose in der neu etablierten Mailänder Produktionsstätte Eckert & Ziegler f-con Pharma Italia s.r.l.

Markteinführung eines neuen Designs von IsoSeed® mit wesentlich verbesserter Röntgensichtbarkeit und optimierten Abbildungseigenschaften in der Magnetresonanztomographie

Mitarbeiter

Zum 30.09.2005 beschäftigte die Eckert & Ziegler AG konzernweit 258 (237) Mitarbeiter.

Ausblick

Neben der Pflege und dem Ausbau des Stammgeschäftes werden sich in den Folgemonaten erhebliche Managementkapazitäten auf die Integration, den Ausbau und – in Einzelfällen – die Sanierung der neu akquirierten Einheiten konzentrieren. Auf der europäischen Seite geht es dabei unter anderem darum, eine Reihe von Mitarbeitern für neue Aufgaben in Vertrieb, Marketing und im Genehmigungswesen zu rekrutieren und einzuarbeiten, und mehrere Meilensteine für den Ausbau der radiopharmazeutischen Aktivitäten zu erreichen. Zu ihnen zählen die Vorbereitung einer klinischen Studie für das Rheumamedikament SpondylAT®, dessen Rechte wir am 4. Oktober von der Altmann Therapie GmbH & Co.KG in Salzgitter erworben haben, die Erstinstallation und pharmazeutische Validierung eines neuen Synthesemoduls, die Zulassung weiterer radioaktiver Kontrastmittel und die praktische Erprobung neuer Generatoren. Bis zum Jahresende wollen wir zudem über weitere Strukturen und die Einrichtung eines neues Segments „Radiopharmazie“ entscheiden, wobei wir uns vorbehalten, Einheiten eventuell wieder aufzugeben oder abzustoßen. Die Bilanzrisiken wären in diesem Fall zum Großteil durch die bereits in der Gewinn- und Verlustrechnung ausgewiesenen Verluste abgedeckt. Für das Geschäftsjahr bleibt der Vorstand bei seiner Prognose eines Gesamtumsatzes von über 40 Mio. EUR und einem Ergebnis von etwa 0,50 EUR pro Aktie.

Dr. Andreas Eckert,

Vorstandsvorsitzender

Dr. Edgar Löffler,

Vorstand

Dr. Andreas Hey,

Vorstand

Berlin, den 30.09.2005

Eigenkapitalveränderungsrechnung (US-GAAP)

(in Tsd EUR) Gezeichnetes

Kapital Kapital-

rücklage Gewinn-

rücklagen

u. Bilanz-

gewinn Kumulier-

tes Sonst.

Compre-

hensive

Income Eigene

Anteile Eigen-

kapital

gesamt

Stand:

1. Januar 2004 3.250 26.752 2.054 -2.188 -1.054 28.814

Für Akquisition eingesetzte eigene Anteile 655 513 1.168

Aufwand Aktienoptionsplan 74 74

Jahresüberschuss 3.334 3.334

Veränderungen des kumulierten sonstigen comprehensive income -740 -740

Stand:

31. Dezember 2004 3.250 27.481 5.388 -2.928 -541 32.650

Stand:

1. Januar 2005 3.250 27.481 5.388 -2.928 -541 32.650

Für Aktienoptionen eingesetzte eigene Anteile 58 107 165

Aufwand Aktienoptionsplan 213 213

Überschuss/Fehlbetrag 898 898

Veränderungen des kumulierten sonstigen comprehensive income 296 296

Stand:

30. Juni 2005 3.250 27.752 6.286 -2.632 -434 34.222

Konsolidierte Gewinn- und Verlustrechnung (US-GAAP)

(in Tsd EUR) Quartals-

bericht III/2005 07-09/05 Quartals-

bericht III/2004 07-09/04

9-Monats-

bericht 01-09/05 9-Monats-

bericht 01-09/04

Umsatzerlöse 11.211 8.508 30.022 25.265

Herstellungskosten -6.354 -5.170 -16.977 -14.127

Bruttoergebnis vom Umsatz 4.857 3.338 13.045 11.138

Vertriebskosten -2.152 -1.641 -4.991 -3.843

Allgemeine und Verwaltungskosten -2.238 -1.395 -6.400 -5.508

Forschungs- und Entwicklungskosten -91 -65 -261 -629

Sonstige betriebliche Erträge und Aufwendungen 194 77 265 100

Betriebsergebnis 570 314 1.658 1.258

Zinserträge/-aufwendungen -154 -107 -394 -279

Währungsgewinne/-verluste -64 -65 273 84

Sonstige Erlöse/ Aufwendungen 60 144 352 79

Ergebnis vor Steuern und Anteilen anderer Gesellschafter 412 286 1.889 1.142

Steuern vom Einkommen und Ertrag -222 -169 -863 -603

Ergebnis der fortlaufenden Geschäftstätigkeit 190 117 1.026 539

Erwartetes Ergebnis aus der Entkonsolidierung von Beteiligungen 1.191

Anderen Gesellschaftern zustehender Gewinn -54 -32 -128 -73

Überschuss/Fehlbetrag 136 85 898 1.657

Durchschnittliche im Umlauf befindliche Aktien (unverwässert) 3.107 3.076 3.096 3.051

Durchschnittliche im Umlauf befindliche Aktien (verwässert) 3.154 3.108 3.136 3.095

Ergebnis pro Aktie (unverwässert) 0,04 0,03 0,29 0,54

Ergebnis pro Aktie (verwässert) 0,04 0,03 0,29 0,54

Konsolidierte Kapitalflussrechnung (US-GAAP)

(in Tsd EUR) 9-Monats-

bericht

01–09/2005 9-Monats-

bericht

01–09/2004

Überschuss/Fehlbetrag 898 1.657

Anpassungen für:

Abschreibungen 2.737 2.814

Abgrenzung von Zuschüssen abzügl. Erträge aus der Auflösung der abgegrenzten Zuschüsse 85 172

Latente Steuern 194 -2

Aufwendungen aus Aktienoptionsprogramm 213 69

Unrealisierte Währungsgewinne/-verluste -524 192

Langfristige Rückstellungen, sonstige

langfristige Verbindlichkeiten 436 133

Buchgewinne Entkonsolidierung Nemod - -1.191

Gewinn-/Verlust aus dem Abgang

von Anlagevermögen 0 -28

Gewinn-/Verlust aus dem Verkauf

von Wertpapieren - -8

Sonstige, netto 44 11

Veränderungen der kurzfristigen Aktiva

und Passiva:

Forderungen -904 -2.044

Vorräte/unfertige Leistungen -697 -1.732

Aktive Rechnungsabgrenzungsposten,

sonstiges Umlaufvermögen -190 113

Verbindlichkeiten aus Lieferungen und

Leistungen und gegenüber verbundenen Dritten 237 415

Steuerrückstellungen 177 319

Sonstige Verbindlichkeiten -190 490

Cashflow aus betrieblicher Tätigkeit 2.516 1.380

Kauf (-)/Verkauf von Anlagevermögen -1.671 -1.287

Erwerb von konsolidierten Unternehmen -2.262 -3.581

Kauf (-)/Verkauf von Wertpapieren -801 -1.778

Sonstige -19 -23

Cashflow aus Investitionstätigkeit -4.753 -6.669

Gezahlte Dividenden -775 -

Veränderung langfristiger Darlehen -351 -227

Veränderung kurzfristiger Darlehen 307 68

Für Akquisitionen eingesetzte eigene Anteile 164 1.140

Cashflow aus Finanzierungstätigkeit -655 981

Wechselkursbedingte Veränderungen

der liquiden Mittel 133 25

Erhöhung (Verminderung) der liquiden Mittel -2.759 -4.283

Liquide Mittel zu Beginn der Periode 5.504 8.942

Liquide Mittel am Ende der Periode 2.745 4.659

Kurzfristige Wertpapiere 2.439 2.608

Liquide Mittel und kurzfristige Wertpapiere am Ende der Periode 5.184 7.267

Konsolidierte Bilanz (US-GAAP)

(in Tsd EUR) 9-Monats-

bericht

30.09.2005 Jahres-

abschluss

31.12.2004

Aktiva

Kurzfristige Vermögensgegenstände

Liquide Mittel 2.745 5.504

Wertpapiere des Umlaufvermögens 2.439 1.607

Forderungen aus Lieferungen und Leistungen 8.894 6.924

Forderungen gegen Unternehmen im Verbundbereich 30 8

Vorräte/Unfertige Leistungen 6.184 5.473

Latente Steuern 1.224 1.190

Rechnungsabgrenzungsposten und sonstige kurzfristige Vermögensgegenstände 2.502 366

Kurzfristige Vermögensgegenstände,

gesamt 24.018 21.072

Langfristige Vermögensgegenstände

Sachanlagevermögen 17.407 12.753

Immaterielle Vermögensgegenstände 5.131 4.620

Geschäfts- oder Firmenwert 11.309 6.922

Finanzanlagen 68 68

Ausleihungen 0 340

Latente Steuern 2.134 1.367

Sonstige Vermögensgegenstände 1.513 1.816

Langfristige Vermögensgegenstände,

gesamt 37.562 27.886

Aktiva, gesamt 61.580 48.958

Passiva

Kurzfristige Verbindlichkeiten

Kurzfristige Darlehen, Darlehensanteile

und Finanzleasingverbindlichkeiten 508 200

Verbindlichkeiten aus Lieferungen

und Leistungen 3.998 1.845

Erhaltene Anzahlungen 56 261

Rückstellungen 2.828 2.626

Umsatzabgrenzungsposten 1.209 1.241

Verbindlichkeiten aus Ertragssteuern 330 -44

Latente Steuern 93 47

Sonstige kurzfristige Verbindlichkeiten 785 641

Kurzfristige Verbindlichkeiten, gesamt 9.807 6.817

Langfristige Verbindlichkeiten

Langfristige Darlehen

und Finanzleasingverbindlichkeiten 7.258 2.384

Umsatzabgrenzungsposten 2.912 2.827

Latente Steuern 1.193 1.060

Pensionsrückstellungen 147 142

Übrige 5.747 2.913

Ausgleichsposten für Anteile Dritter 294 165

Langfristige Verbindlichkeiten, gesamt 17.551 9.491

Eigenkapital

Gezeichnetes Kapital 3.250 3.250

Kapitalrücklage 27.752 27.481

Bilanzgewinn 6.286 5.388

Kumuliertes sonstiges Gesamtergebnis -2.632 -2.928

Eigene Anteile -434 -541

Eigenkapital, gesamt 34.222 32.650

Passiva, gesamt 61.580 48.958

Bilanzierungs- und Bewertungsmethoden

Zu den Bilanzierungs- und Bewertungsmethoden vgl. die Angaben im Konzernjahresabschluss 2004.

Die im Laufe des Jahres neu erworbenen Firmen werden jeweils seit dem Zeitpunkt ihres Erwerbes im Wege der Vollkonsolidierung in den Konzernabschluss einbezogen. Die komplexen Erstkonsoliderungen beruhen im Moment zum Teil noch auf vorläufigen Zahlen, so dass sich hieraus noch Änderungen ergeben könnten. Von solchen eventuellen Änderungen wären mehrere Bilanzpositionen betroffen.

Die EU-Verordnung 1606/2002 über die Anwendung internationaler Rechnungslegungsstandards vom 19. Juli 2002 schreibt vor, dass an organisierten Kapitalmärkten im EU-Raum gelistete Muttergesellschaften ab 2005 ihre Konzernabschlüsse nach International Accounting Standards (IAS), die mittlerweile in International Financial Reporting Standards (IFRS) umbenannt wurden, aufzustellen haben. Die Eckert & Ziegler AG wird den Konzernabschluss zum 31.12.2005 erstmalig nach IFRS erstellen. Die Umstellung auf IFRS wird für die Eckert & Ziegler AG aufgrund der bisherigen Bilanzierung nach US-GAAP voraussichtlich keine signifikanten Auswirkungen auf die Unternehmenskennzahlen ergeben.

Segmentberichterstattung (US-GAAP)

(in Tsd EUR)

01-09/2005 Nuklear-

medizin und Industrie Therapie Sonstige Konsoli-

dierung Gesamt

Umsätze mit externen Kunden 18.123 11.897 2 30.022

Umsätze mit anderen Segmenten 125 122 438 -685

Segmentumsätze insgesamt 18.248 12.019 440 -685 30.022

Abschreibungen -1.019 -1.630 -89 1 -2.737

Zinserträge 15 3 1.174 -1.156 36

Zinsaufwendungen -672 -727 -185 1.154 -430

Jahresüberschuss/

-fehlbetrag 1.341 643 -95 1.889

Ertragsteueraufwand -545 -251 -67 -863

Vermögen der Segmente 35.504 18.894 35.105 -27.923 61.580

Verbindlichkeiten der Segmente -14.616 -11.772 -2.099 18.346 -10.141

Beteiligungen 68 68

Zugänge zum Anlagevermögen (ohne Finanzanlagen) 346 1.325 11 1.682

Verkauf nach geographischen Regionen 01-09/2005 Mio.EUR %

Nordamerika 14,1 47

Europa 14,2 47

Asien/Pazifik 1,6 6

Sonstige 0,1 < 1

30,0 100

(in Tsd EUR)

01-09/2004

Nuklear-

medizin und Industrie Therapie Immu-

nologie Sonstige Konsoli-

dierung Gesamt

Umsätze mit externen Kunden 14.863 10.387 13 2 25.265

Umsätze mit anderen Segmenten 4.160 174 16 608 -4.958

Segmentumsätze insgesamt 19.023 10.561 29 610 -4.958 25.265

Abschreibungen -79 -1.855 -70 -90 0 -2.094

Zinserträge 3 8 1.007 -951 67

Zinsaufwendungen -481 -553 -87 -186 961 -346

Jahresüberschuss/

-fehlbetrag 903 373 -46 -678 1.105 1.657

Ertragsteueraufwand -468 -210 16 54 5 -603

Vermögen der Segmente 23.522 19.862 36.794 -27.619 52.559

Verbindlichkeiten der Segmente -6.738 -13.687 -2.890 13.811 -9.504

Beteiligungen 68 68

Zugänge zum Anlagevermögen (ohne Finanzanlagen) 332 1.064 5 1.401

Verkauf nach geographischen Regionen 01-09/2004 Mio.EUR %

Nordamerika 13,1 53

Europa 10,8 42

Asien/Pazifik 1,1 4

Sonstige 0,3 < 1

25,3 100

Aktien und Aktienoptionen von Vorstand und Aufsichtsrat 30.09.2005

Aktien Aktienoptionen

Dr. Andreas Eckert

(Eckert Consult GmbH) Vorstand 3.010

-1.260.446 18.500

0

Dr. Andreas Hey Vorstand 0 6.000

Dr. Edgar Löffler Vorstand 10.250 16.000

Prof. Dr. Wolfgang Maennig Aufsichtsrat 0 0

Prof. Dr. Ronald Frohne Aufsichtsrat 19.549 0

Prof. Dr. Nikolaus Fuchs Aufsichtsrat 0 0

Ralf Hennig Aufsichtsrat 141 0

Hans-Jörg Hinke Aufsichtsrat 0 0

Frank Perschmann Aufsichtsrat 1.000 0

http://www.ezag.de/de/content/c_berichte_d.html

Aus fortlaufenden Geschäften auf €urogewinnkurs, Kurs-Umsatzverhältnis unter 1. Dollar ist aktuell artig auf dem Wege der Besserung, 25€ nächstes Jahr sind ein schönes Ziel. Muß ja nicht gleich im Februar sein.

Glück auf

Trading Spotlight

[posting]18.668.695 von Friseuse am 08.11.05 10:45:18[/posting]Kursverlauf trotzdem enttäuschend. Sieht nach dem Ende der Fahnenstange aus. Oder ist heut nur ein schlechter Tag?

[posting]18.674.910 von thostar am 08.11.05 17:25:43[/posting]Ich sehe keine Indikation für eine fundamental abhungernde Eckert und Ziegler, halte an meiner Vorstellung von sich aufbauender Gewinnrealität von 1€+ die Aktie fest. Die in #1499 richtig gegriffenen Integrationskosten dämpfen die optische Erscheinung noch, es wird ein 20 Cent+ Quartal folgen mit Zugabecents vom Dollar. In meinem Film geht die `Fahnenstange` weiter zu 25 und 45 als auch nur taktischen Verkaufspunktideen.

Übergeordnet ist die Aufstellung einer EZAG für mich ansprechend, die bekommen ihre Geschäfte einfach geregelt und wachsen. Was hier bei W unter Boardklima läuft, was Finanzheinis an Meinung glauben haben zu sollen

unter Boardklima läuft, was Finanzheinis an Meinung glauben haben zu sollen ist mir total egal und kurzfristige Hampeleien unterwichtig. Wenn Xenon oder ein anderer argumentierender User bei EZAG ein faules Ei finden würde überdenke ich meine Position.

ist mir total egal und kurzfristige Hampeleien unterwichtig. Wenn Xenon oder ein anderer argumentierender User bei EZAG ein faules Ei finden würde überdenke ich meine Position.

So läuft alles seinen irdischen Erfolgsgang, erinnert mich an eine Novo Nordisk. Die habe ich 1988 mit beachtlichem Gewinn verkauft und das war schlecht

Was meinste

Übergeordnet ist die Aufstellung einer EZAG für mich ansprechend, die bekommen ihre Geschäfte einfach geregelt und wachsen. Was hier bei W

unter Boardklima läuft, was Finanzheinis an Meinung glauben haben zu sollen

unter Boardklima läuft, was Finanzheinis an Meinung glauben haben zu sollen ist mir total egal und kurzfristige Hampeleien unterwichtig. Wenn Xenon oder ein anderer argumentierender User bei EZAG ein faules Ei finden würde überdenke ich meine Position.

ist mir total egal und kurzfristige Hampeleien unterwichtig. Wenn Xenon oder ein anderer argumentierender User bei EZAG ein faules Ei finden würde überdenke ich meine Position.So läuft alles seinen irdischen Erfolgsgang, erinnert mich an eine Novo Nordisk. Die habe ich 1988 mit beachtlichem Gewinn verkauft und das war schlecht

Was meinste

[posting]18.677.689 von Friseuse am 08.11.05 19:34:55[/posting]besser noch Orascom Telecom aus Ägypten

wenn man da vor 3 jahren mit 10.000 € rein wäre hätte man jetzt fast ne runde million ...bin leider nur von 12 bis 40 mitgeschwommen -> kgv war im sommer bei etwa 12 nur trotz des anstiegs ...

wenn man da vor 3 jahren mit 10.000 € rein wäre hätte man jetzt fast ne runde million

...bin leider nur von 12 bis 40 mitgeschwommen -> kgv war im sommer bei etwa 12 nur trotz des anstiegs ...

[posting]18.679.594 von Boersenkrieger am 08.11.05 21:29:40[/posting]Und bei jedem Zacken kommen die Zweifel obwohl die hätte ich nach der Diskussion in eurem Thread auch gehabt

die hätte ich nach der Diskussion in eurem Thread auch gehabt

http://www.orascomtelecom.com/

Wie Kundenbindung erzeugt wird ist hammerhart

Was es nicht alles gibt.

obwohl die hätte ich nach der Diskussion in eurem Thread auch gehabt

die hätte ich nach der Diskussion in eurem Thread auch gehabt

http://www.orascomtelecom.com/

Wie Kundenbindung erzeugt wird

ist hammerhart Was es nicht alles gibt.

Berlin, 09.11.2005.

1000. Prostatakrebspatient mit IsoCord(R) im Kuopio University Hospital behandelt

Berlin, 09.11.2005. Im finnischen Kuopio University Hospital wurde gestern der 1000. Prostatakrebspatient mit dem schwach radioaktiven Implantat IsoCord(R) behandelt. Bei der sogenannten Seed-Implantation, auch Seed-Brachytherapie genannt, werden millimeterkleine Titankapseln, die radioaktives Jod 125 enthalten minimalinvasiv in die Prostata implantiert. Das Kuopio University Hospital ist das größte Zentrum in Skandinavien, das die Seed-Implantation anbietet und verfügt über langjährige Erfahrungen auf diesem Gebiet. "Die Seed-Implantation ist eine hervorragende Methode für die Behandlung des lokal begrenzten Prostatakarzinoms, deswegen bieten wir sie schon seit August 1999 an", erklärt Dr. Vesa Kataja, Leiter der Strahlentherapie in der onkologischen Abteilung des Kuopio University Hospitals. "Mit jährlich 100 behandelten Patienten zählt die Brachytherapie mit radioaktiven Seeds inzwischen zu einer etablierten Therapieform," ergänzt Dr. Sirpa Aaltomaa, Leitender Urologe im Kuopio University Hospital.

Langzeitergebnisse über diese Behandlungsform zeigen, dass Patienten mit lokalisiertem Prostatakarzinom ebenso effektiv und dabei wesentlich nebenwirkungsärmer als mit anderen Methoden behandelt werden können. Das Produktdesign der IsoCord(R) Seedkette (Strand) bietet darüber hinaus optimale Implantationseigenschaften. "Wir haben uns für IsoCord(R) von BEBIG entschieden, weil die Positionierung in der Prostata im Vergleich zu anderen Seeds wesentlich zuverlässiger ist. Das neue Seed ist zudem deutlich kontrastreicher in der Röntgendurchleuchtung," erklärt Dr. Tapani Lahtinen, leitender Medizinphysiker am Kuopio University Hospital. Das Kuopio University Hospital arbeitete bis 2004 mit RapidStrand(R) von Oncura und verwendet seit Anfang diesen Jahres ausschließlich IsoCord(R) von BEBIG.

Die seit kurzem erhältliche, neue Generation von IsoCord(R) verfügt über eine optimierte Röntgensichtbarkeit und bietet damit für alle Seed-Ablagetechniken ideale Eigenschaften. Außerdem können diese neuen Seeds erstmals eindeutig in der Magnetresonanztomographie identifiziert werden. Damit eröffnen sich neue Perspektiven für die Nachplanung. In Europa erkranken jährlich rund 135.000 Männer an Prostatakrebs. In den USA wird bereits jeder dritte Prostatakrebspatient mit Seeds behandelt. Eine Auswahl von Zentren, die diese Therapieform in Europa anbieten, ist abrufbar unter www.bebig.de.

Die BEBIG Isotopen- und Medizintechnik GmbH ist ein Tochterunternehmen der börsennotierten Eckert & Ziegler AG (ISIN DE0005659700) und einziger europäischer Komplettanbieter für Brachytherapie Ausstattung.

Der Vorstand

1000. Prostatakrebspatient mit IsoCord(R) im Kuopio University Hospital behandelt

Berlin, 09.11.2005. Im finnischen Kuopio University Hospital wurde gestern der 1000. Prostatakrebspatient mit dem schwach radioaktiven Implantat IsoCord(R) behandelt. Bei der sogenannten Seed-Implantation, auch Seed-Brachytherapie genannt, werden millimeterkleine Titankapseln, die radioaktives Jod 125 enthalten minimalinvasiv in die Prostata implantiert. Das Kuopio University Hospital ist das größte Zentrum in Skandinavien, das die Seed-Implantation anbietet und verfügt über langjährige Erfahrungen auf diesem Gebiet. "Die Seed-Implantation ist eine hervorragende Methode für die Behandlung des lokal begrenzten Prostatakarzinoms, deswegen bieten wir sie schon seit August 1999 an", erklärt Dr. Vesa Kataja, Leiter der Strahlentherapie in der onkologischen Abteilung des Kuopio University Hospitals. "Mit jährlich 100 behandelten Patienten zählt die Brachytherapie mit radioaktiven Seeds inzwischen zu einer etablierten Therapieform," ergänzt Dr. Sirpa Aaltomaa, Leitender Urologe im Kuopio University Hospital.

Langzeitergebnisse über diese Behandlungsform zeigen, dass Patienten mit lokalisiertem Prostatakarzinom ebenso effektiv und dabei wesentlich nebenwirkungsärmer als mit anderen Methoden behandelt werden können. Das Produktdesign der IsoCord(R) Seedkette (Strand) bietet darüber hinaus optimale Implantationseigenschaften. "Wir haben uns für IsoCord(R) von BEBIG entschieden, weil die Positionierung in der Prostata im Vergleich zu anderen Seeds wesentlich zuverlässiger ist. Das neue Seed ist zudem deutlich kontrastreicher in der Röntgendurchleuchtung," erklärt Dr. Tapani Lahtinen, leitender Medizinphysiker am Kuopio University Hospital. Das Kuopio University Hospital arbeitete bis 2004 mit RapidStrand(R) von Oncura und verwendet seit Anfang diesen Jahres ausschließlich IsoCord(R) von BEBIG.

Die seit kurzem erhältliche, neue Generation von IsoCord(R) verfügt über eine optimierte Röntgensichtbarkeit und bietet damit für alle Seed-Ablagetechniken ideale Eigenschaften. Außerdem können diese neuen Seeds erstmals eindeutig in der Magnetresonanztomographie identifiziert werden. Damit eröffnen sich neue Perspektiven für die Nachplanung. In Europa erkranken jährlich rund 135.000 Männer an Prostatakrebs. In den USA wird bereits jeder dritte Prostatakrebspatient mit Seeds behandelt. Eine Auswahl von Zentren, die diese Therapieform in Europa anbieten, ist abrufbar unter www.bebig.de.

Die BEBIG Isotopen- und Medizintechnik GmbH ist ein Tochterunternehmen der börsennotierten Eckert & Ziegler AG (ISIN DE0005659700) und einziger europäischer Komplettanbieter für Brachytherapie Ausstattung.

Der Vorstand

Hallo,

nachdem ich schon lobend (als Indikator)erwähnt wurde und ich mich schon seit Wochen oder Monaten an der Diskussion nicht beteiligt habe - ein kurzes Statement.

EZAG ist meine größte Depotposition mit dem besten Chance / Risiko - Verhältnis.

Der Meinung von Friseuse kann nur zustimmen, eigene umfangreichere Anmerkungen werde ich später posten.

Also mein persönlicher "Kursplan" sieht EZAG in den nächsten 6 - 12 Monaten bei ca. 18 Euro, Risiko 9 - 11 Euro, wofür ich allerdings keinen Anhalt sehe.

Ich stocke unter 12 tendenziell auf, bin aber auch bereit Teile zu geben, wenn EZAG mal in einer Woche mehr als 20 % zulegen sollte.

Gruss Xenon

nachdem ich schon lobend (als Indikator)erwähnt wurde und ich mich schon seit Wochen oder Monaten an der Diskussion nicht beteiligt habe - ein kurzes Statement.

EZAG ist meine größte Depotposition mit dem besten Chance / Risiko - Verhältnis.

Der Meinung von Friseuse kann nur zustimmen, eigene umfangreichere Anmerkungen werde ich später posten.

Also mein persönlicher "Kursplan" sieht EZAG in den nächsten 6 - 12 Monaten bei ca. 18 Euro, Risiko 9 - 11 Euro, wofür ich allerdings keinen Anhalt sehe.

Ich stocke unter 12 tendenziell auf, bin aber auch bereit Teile zu geben, wenn EZAG mal in einer Woche mehr als 20 % zulegen sollte.

Gruss Xenon

[posting]18.732.319 von xenon324 am 10.11.05 08:16:07[/posting]Allein die geleisteten Zahlen würden den Anstieg aber nicht rechtferitgen. Ausserdem wurde der primäre Aufwärtstrend gebrochen.

Hallo,

der "magere" Quartalsgewinn von 0,04 € rechtfertigt natürlich kein 6 - 12 Monatskursziel von 18 €, aber man darf bei EZAG nicht von Quartal zu Quartal denken (so gerne ich mir auch die "Wachstumsfirma" wünsche, die über Jahre permanent von Quartal zu Quartal von Jahr zu Jahr steigende Gewinne pro Aktie produziert - Cisco, Paychex, GE und McDonalds haben das mal lange Zeit zelebriert, MLP "konnte" das auch aber nur auf dem Papier), da die vielfältigen Einflüsse (Zukäufe mit Integrationsaufwand, Auftragsverschiebungen infolge "beamten-abhängigen" Genehmigungsverfahren - wir bewegen uns hier auf dem Feld der radioaktiven Strahlung, Produktzulassungsverfahren ..., insbesondere bei einer "kleinen" Firma lassen das nicht zu. Rückblickend kann man so die Frage aufwerfen, was ist EZAG derzeit im Stande pro Jahr zu verdienen (Q1 0.08, Q2 0.16, Q3 0.04 / ohne "Sondereinflüsse" 0,24 € = also grob geschätzt 0,75 - 1 € ohne Verzeihung schon wieder "Sondereinflüsse) und die viel interessantere Frage, da dies die Börse "handelt", was wird EZAG in der Zukunft verdienen.

Für mich ist dies gleichbedeutend mit dem europäischen (von Irland bis zur Ukraine) Durchbruch der Prostata-Brachy-Therapie, wie das in den USA seit Jahren gelungen ist. Die Positronen-Emissions-Tomographie (PET), der auch schon in den USA der Durchbruch gelang - so sehr ich dieses funktionell bildgebende Verfahren auch schätze, wird nicht die Gewinnmaschine werden, obwohl auch hier EZAG durch geschickte Zukäufe eine exzellente Marktposition besitzt.

Die Rahmenbedingungen zur Kostenerstattung der Prostata-Brachy-Therapie haben sich nicht verändert - zumindest für den großen deutschen Markt. Die Krankenkassen (leiden nach wie vor unter Beitragsmangel = Rückgang der sozialversicherungspflichtigen Jobs sowie einer zunehmend vergreisenden Bevölkerung, die immer mehr Krankenheiten mit sich umherschleppt und immer mehr Medikamente in sich hineinpumpt - kaum einer der über 70-jährigen in meinem Klinikum bekommt weniger als 8 Medikamente gleichzeitig), d.h. es werden viele innovative Therapieformen "ausgesperrt" (kein Eingang in ärztliche Tarifwerke) oder nur ruinös "ho(h)noriert" (ambulante Eingriffe wie Dickdarmspiegelung, Rachenmandelentfernung oder gar Schwangerschaftsunterbrechungen werden weit unter Sach- und Personalkosten bezahlt - im internationalen Maßstab gibt es den "Porsche" zum Kia-Preis).

Auch ist der "Prostatamarkt" unzureichend "erobert" - die sinnvolle "Früherkennungsuntersuchung" des PSA (Prostata-Spezifischen-Antigens) wird nicht von den Krankenkassen bezahlt ("abschließende "Evidenced based" Studies liegen erst nach 10 Jahren ab 2007 vor" = Spiel auf Zeit) sondern muss privat "berappt" werden. Auch sonstige kostenlose Krebsvorsorgeuntersuchungen werden wahrscheinlich von weniger als 25 % der Bevölkerung genutzt.

Bei entsprechender Vorsorge und der entsprechenden Strategie (PSA + Prostata-Ultraschall als Entscheidung über eine Gewebeprüfung mittels Feinnadelbiopsie) würde eine Vielzahl von Frühkarzinomen (= häufigste Krebserkrankung des Mannes) entdecken, für die gerade die Brachy-Therapie (Nebenwirkung wie Impotenz und Inkontinenz="unfreiwilliges Einnässen" deutlich weniger gegenüber anderen Therapieformen)ideal wäre.

Diese Markt-Explosion in Europa steht noch aus und wird EZAG weit über 18 € tragen.

Weiterhin geniesst EZAG zwar die Sympathie der Zeitschriften mit markt- bzw. kursbewegender "Kraft" (Eurams und Platow = momentan halten Stopp bei 11,30), befindet sich aber nicht in einem sogenannten "Musterdepot". Sollte das in 1 - 2 Jahren passieren (auch B. online hat ihren ehemaligen "Liebling" noch nicht wieder entdeckt)werden breitere Anlegerschicht auch EZAG aufmerksam - auch "Zockerbriefe" und "Tradedepots" lege ich keinen Wert - ich schaue mir nur die "Stoppkurse" an, um mich bei entsprechenden "Chartunfällen" und "Stopp-loss-Lawinen" preiswert einzudecken.

Ich halte also nicht viel von Charttechnik bei kleinen Werten (zumindest nach unten hin - nach oben teile ich die positive Grundhaltung von Friseuse).

Analysten (außer die eigentlich "stock"konservativen und seriösen LBBW-Mannen - dennoch Kursziel 18,5 €) haben ebenfalls EZAG noch nicht auf dem Radar - nimmt die Marktkapitalisierung zu, wird sich auch dieses ändern.

Es gibt also noch jede Menge Phantasie und Potenzial - wenn nicht dieses Jahr, dann 2006 oder später - hier ist Geduld und Ausdauer gefragt (seltene Tugenden im Hedge-/Turbo- und Performance-Zeitalter).

Insofern fühle ich mich in diesem Thread mit Friseuse sehr wohl.

Mit freundlichen Grüssen

Xenon

der "magere" Quartalsgewinn von 0,04 € rechtfertigt natürlich kein 6 - 12 Monatskursziel von 18 €, aber man darf bei EZAG nicht von Quartal zu Quartal denken (so gerne ich mir auch die "Wachstumsfirma" wünsche, die über Jahre permanent von Quartal zu Quartal von Jahr zu Jahr steigende Gewinne pro Aktie produziert - Cisco, Paychex, GE und McDonalds haben das mal lange Zeit zelebriert, MLP "konnte" das auch aber nur auf dem Papier), da die vielfältigen Einflüsse (Zukäufe mit Integrationsaufwand, Auftragsverschiebungen infolge "beamten-abhängigen" Genehmigungsverfahren - wir bewegen uns hier auf dem Feld der radioaktiven Strahlung, Produktzulassungsverfahren ..., insbesondere bei einer "kleinen" Firma lassen das nicht zu. Rückblickend kann man so die Frage aufwerfen, was ist EZAG derzeit im Stande pro Jahr zu verdienen (Q1 0.08, Q2 0.16, Q3 0.04 / ohne "Sondereinflüsse" 0,24 € = also grob geschätzt 0,75 - 1 € ohne Verzeihung schon wieder "Sondereinflüsse) und die viel interessantere Frage, da dies die Börse "handelt", was wird EZAG in der Zukunft verdienen.

Für mich ist dies gleichbedeutend mit dem europäischen (von Irland bis zur Ukraine) Durchbruch der Prostata-Brachy-Therapie, wie das in den USA seit Jahren gelungen ist. Die Positronen-Emissions-Tomographie (PET), der auch schon in den USA der Durchbruch gelang - so sehr ich dieses funktionell bildgebende Verfahren auch schätze, wird nicht die Gewinnmaschine werden, obwohl auch hier EZAG durch geschickte Zukäufe eine exzellente Marktposition besitzt.

Die Rahmenbedingungen zur Kostenerstattung der Prostata-Brachy-Therapie haben sich nicht verändert - zumindest für den großen deutschen Markt. Die Krankenkassen (leiden nach wie vor unter Beitragsmangel = Rückgang der sozialversicherungspflichtigen Jobs sowie einer zunehmend vergreisenden Bevölkerung, die immer mehr Krankenheiten mit sich umherschleppt und immer mehr Medikamente in sich hineinpumpt - kaum einer der über 70-jährigen in meinem Klinikum bekommt weniger als 8 Medikamente gleichzeitig), d.h. es werden viele innovative Therapieformen "ausgesperrt" (kein Eingang in ärztliche Tarifwerke) oder nur ruinös "ho(h)noriert" (ambulante Eingriffe wie Dickdarmspiegelung, Rachenmandelentfernung oder gar Schwangerschaftsunterbrechungen werden weit unter Sach- und Personalkosten bezahlt - im internationalen Maßstab gibt es den "Porsche" zum Kia-Preis).

Auch ist der "Prostatamarkt" unzureichend "erobert" - die sinnvolle "Früherkennungsuntersuchung" des PSA (Prostata-Spezifischen-Antigens) wird nicht von den Krankenkassen bezahlt ("abschließende "Evidenced based" Studies liegen erst nach 10 Jahren ab 2007 vor" = Spiel auf Zeit) sondern muss privat "berappt" werden. Auch sonstige kostenlose Krebsvorsorgeuntersuchungen werden wahrscheinlich von weniger als 25 % der Bevölkerung genutzt.

Bei entsprechender Vorsorge und der entsprechenden Strategie (PSA + Prostata-Ultraschall als Entscheidung über eine Gewebeprüfung mittels Feinnadelbiopsie) würde eine Vielzahl von Frühkarzinomen (= häufigste Krebserkrankung des Mannes) entdecken, für die gerade die Brachy-Therapie (Nebenwirkung wie Impotenz und Inkontinenz="unfreiwilliges Einnässen" deutlich weniger gegenüber anderen Therapieformen)ideal wäre.

Diese Markt-Explosion in Europa steht noch aus und wird EZAG weit über 18 € tragen.

Weiterhin geniesst EZAG zwar die Sympathie der Zeitschriften mit markt- bzw. kursbewegender "Kraft" (Eurams und Platow = momentan halten Stopp bei 11,30), befindet sich aber nicht in einem sogenannten "Musterdepot". Sollte das in 1 - 2 Jahren passieren (auch B. online hat ihren ehemaligen "Liebling" noch nicht wieder entdeckt)werden breitere Anlegerschicht auch EZAG aufmerksam - auch "Zockerbriefe" und "Tradedepots" lege ich keinen Wert - ich schaue mir nur die "Stoppkurse" an, um mich bei entsprechenden "Chartunfällen" und "Stopp-loss-Lawinen" preiswert einzudecken.

Ich halte also nicht viel von Charttechnik bei kleinen Werten (zumindest nach unten hin - nach oben teile ich die positive Grundhaltung von Friseuse).

Analysten (außer die eigentlich "stock"konservativen und seriösen LBBW-Mannen - dennoch Kursziel 18,5 €) haben ebenfalls EZAG noch nicht auf dem Radar - nimmt die Marktkapitalisierung zu, wird sich auch dieses ändern.

Es gibt also noch jede Menge Phantasie und Potenzial - wenn nicht dieses Jahr, dann 2006 oder später - hier ist Geduld und Ausdauer gefragt (seltene Tugenden im Hedge-/Turbo- und Performance-Zeitalter).

Insofern fühle ich mich in diesem Thread mit Friseuse sehr wohl.

Mit freundlichen Grüssen

Xenon

Das meint Godmode-TRader zum Chart:

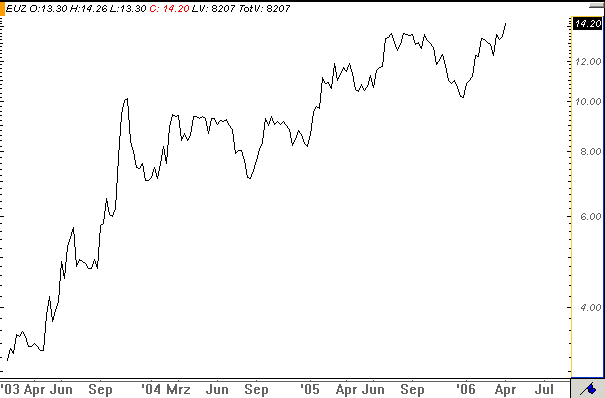

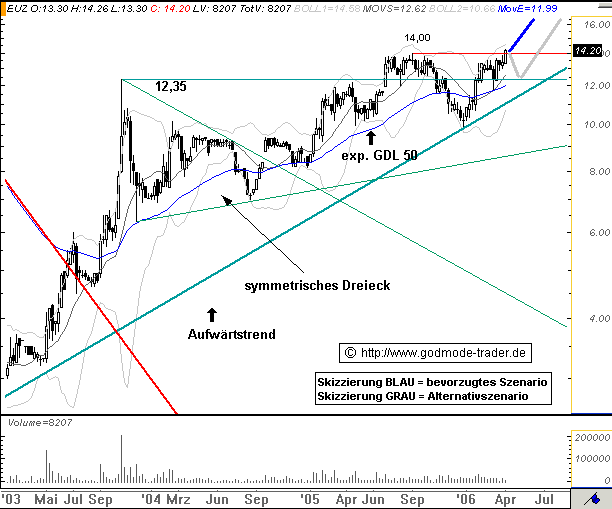

Diagnose/Prognose: Die ECKERT&ZIEGLER Aktie startete zur Jahreswende 2002/2003 nach einem Tief bei 2,70 Euro einen deutlichen Aufwärtstrend, der die Aktie im Oktober 2003 auf ein hoch bei 12,35 Euro führte. Nach diesem Hoch konsolidierte die Aktie mehrere Monate bis September 2004 in einem symmetrischen Dreieck. Aus dem Ausbruch aus dem Dreieck nach oben resultierte ein Ziel bei 17,10 Euro. Ende Juni 2005 erfolgte der Ausbruch über das Hoch aus dem Oktober 2003. Anders als erwartet setzte aber kein dynamischer Aufwärtstrend ein. Die Aktie kletterte gerade einmal auf ein Hoch bei 14,00 Euro. In der letzten Woche fiel die Aktie mit einer langen schwarzen Kerze unter die Unterstützung bei 12,35 Euro. Dabei brach die Aktie auch noch den langfristigen Aufwärtstrend. Die exp. GDL 50 bei 11,57 Euro hielt bisher noch. Dennoch muss nun erst einmal eine weitere Abwärtsbewegung bis ca. 10,30 Euro einkalkuliert werden. Eine Verbesserung des Chartbildes käme frühestens bei einem Wochenschlusskurs über 12,35 Euro zu Stande.

Diagnose/Prognose: Die ECKERT&ZIEGLER Aktie startete zur Jahreswende 2002/2003 nach einem Tief bei 2,70 Euro einen deutlichen Aufwärtstrend, der die Aktie im Oktober 2003 auf ein hoch bei 12,35 Euro führte. Nach diesem Hoch konsolidierte die Aktie mehrere Monate bis September 2004 in einem symmetrischen Dreieck. Aus dem Ausbruch aus dem Dreieck nach oben resultierte ein Ziel bei 17,10 Euro. Ende Juni 2005 erfolgte der Ausbruch über das Hoch aus dem Oktober 2003. Anders als erwartet setzte aber kein dynamischer Aufwärtstrend ein. Die Aktie kletterte gerade einmal auf ein Hoch bei 14,00 Euro. In der letzten Woche fiel die Aktie mit einer langen schwarzen Kerze unter die Unterstützung bei 12,35 Euro. Dabei brach die Aktie auch noch den langfristigen Aufwärtstrend. Die exp. GDL 50 bei 11,57 Euro hielt bisher noch. Dennoch muss nun erst einmal eine weitere Abwärtsbewegung bis ca. 10,30 Euro einkalkuliert werden. Eine Verbesserung des Chartbildes käme frühestens bei einem Wochenschlusskurs über 12,35 Euro zu Stande.

Hallo,

hui was ist heute passiert.

EZAG investiert weiter in die Zukunft und wird wohl auch 2006 nicht mehr als 0,50 €uro pro Aktie verdienen. Das KGV persistiert in nicht gerade preiswerter Höhe - wir hätten uns alle mal eine beginnende, kontinuierliche Gewinnreihe mit sich stetig steigernder Dividende gewünscht - aber aus mehr als 0,70 dieses Jahr und mehr als 1 Euro nächstes Jahr wird wieder nichts - für Kurzzeittrader eine echte Enttäuschung. Aber was wird 2007 bringen ? 1,50 Euro mit neuen Geschäftsfeldern nach dem Meistern der Anlaufverluste 2006 ?

EZAG-Fans brauchen einen langen Atem - der nächste Verdoppler wird sich wohl etwas verschieben.

Ansonsten hat EZAG heute bei 11,30 das Stopp-Limit der Platow-Small-Cap-Liste unterschritten und fliegt damit möglicherweise aus der Beobachtung (und Empfehlung).

Nach diesem "Unfall" sind erneute Kaufempfehlungen bei Platow eher selten. Dieser Vorgang könnte noch einmal "Nachwehen" haben, der EZAG auch bis unter 11 Euro fallen lässt. Gab es nicht Chart-Techniker die da bei 10,30 eine Auffanglinie sehen ? Sich da positionieren ist für jeden EZAG-Langfrist-Investor Pflicht.

Morgen (22.11.05) präsentiert sich EZAG von 14:15 - 15:00 Uhr auf dem Eigenkapitalforum in Frankfurt - die Impulse für die Kurse bis zum Jahresende werden wohl von dort aus gehen.

Ich selbst sehe nun EZAG im nächsten halben Jahr zwischen 10 und 13 Euro "dümpeln" - leider brauchen wir alle wieder Geduld und Vertrauen in Eckert`s Fähigkeiten als Firmenlenker.

Mit freundlichen Grüssen

xenon

hui was ist heute passiert.

EZAG investiert weiter in die Zukunft und wird wohl auch 2006 nicht mehr als 0,50 €uro pro Aktie verdienen. Das KGV persistiert in nicht gerade preiswerter Höhe - wir hätten uns alle mal eine beginnende, kontinuierliche Gewinnreihe mit sich stetig steigernder Dividende gewünscht - aber aus mehr als 0,70 dieses Jahr und mehr als 1 Euro nächstes Jahr wird wieder nichts - für Kurzzeittrader eine echte Enttäuschung. Aber was wird 2007 bringen ? 1,50 Euro mit neuen Geschäftsfeldern nach dem Meistern der Anlaufverluste 2006 ?

EZAG-Fans brauchen einen langen Atem - der nächste Verdoppler wird sich wohl etwas verschieben.

Ansonsten hat EZAG heute bei 11,30 das Stopp-Limit der Platow-Small-Cap-Liste unterschritten und fliegt damit möglicherweise aus der Beobachtung (und Empfehlung).

Nach diesem "Unfall" sind erneute Kaufempfehlungen bei Platow eher selten. Dieser Vorgang könnte noch einmal "Nachwehen" haben, der EZAG auch bis unter 11 Euro fallen lässt. Gab es nicht Chart-Techniker die da bei 10,30 eine Auffanglinie sehen ? Sich da positionieren ist für jeden EZAG-Langfrist-Investor Pflicht.

Morgen (22.11.05) präsentiert sich EZAG von 14:15 - 15:00 Uhr auf dem Eigenkapitalforum in Frankfurt - die Impulse für die Kurse bis zum Jahresende werden wohl von dort aus gehen.

Ich selbst sehe nun EZAG im nächsten halben Jahr zwischen 10 und 13 Euro "dümpeln" - leider brauchen wir alle wieder Geduld und Vertrauen in Eckert`s Fähigkeiten als Firmenlenker.

Mit freundlichen Grüssen

xenon

[posting]18.923.346 von xenon324 am 21.11.05 15:25:55[/posting]Berlin, 21.11.2005.

Erwartungen für 2006: Umsatzanstieg um ca. 20%. Ergebnis stabil wegen Anlaufverlusten für neue Geschäftsfelder.

Berlin, 21.11.2005. Die Eckert & Ziegler AG (ISIN DE0005659700), ein Spezialist für Produkte zur Krebsbestrahlung und nuklearmedizinischen Bildgebung, will in den nächsten Jahren sein Produktangebot für Nuklearmediziner vergrößern und mehrere Millionen EUR in die Entwicklung und genehmigungstechnische Registrierung neuer Produkte investieren. Zu den geplanten Artikeln zählen verschiedene radiopharmazeutische Generika, darunter Kontrastmittel für die sogenannte Positronen-Emissions-Tomographie (PET-Tracer), modulare Synthesemodule zur Unterstützung von Kliniken bei der vereinfachten Selbstpräparation von Tracern und ein Medikament zur nuklearmedizinischen Behandlung von Morbus Bechterew, einer schweren rheumatischen Krankheit.

Mit den Maßnahmen will sich Eckert & Ziegler insbesondere in Europa als neuer starker Partner für Nuklearmediziner positionieren und den anhaltenden Strukturwandel in diesem Bereich begleiten. In den nächsten Jahren werden sich mit dem Auslaufen wichtiger Patente und dem Siegeszug neuer bildgebender Verfahren (PET/CT) die Angebots- und Nachfragestrukturen verändern, und der Eckert & Ziegler AG die Chancen eröffnen, ihre langjährige, breite Kompetenz in der Handhabung und Herstellung von isotopentechnischen Produkten auch in diesem Sektor zu nutzen.

Aufgrund der Anlaufverluste für den Einstieg in die neuen Tätigkeitsfelder erwartet der Vorstand, dass sich das Ergebnis 2006 auf dem Niveau des Jahres 2005 bewegt. Der Umsatz dagegen soll 2006 um ca. 20% auf rund 50 Mio. EUR ansteigen.

Erneute Auszeichnung für Unternehmensleistungen Das kontinuierliche Wachstum der Eckert & Ziegler AG führte jüngst erneut zu Unternehmensauszeichnungen. Ende Oktober wurde Eckert & Ziegler von der Oskar-Patzelt Stiftung als Finalist mit dem "Großen Preis des Mittelstandes" geehrt. Zuvor war sie für 2005 aus einer Auswahl von 10.000 Firmen in die Gruppe der 500 am schnellsten wachsenden europäischen Unternehmen (EUROPE`S 500) aufgenommen worden. Diese Auszeichnung hat die Eckert & Ziegler AG damit seit 1999 bereits zum dritten Mal erhalten.

Der Vorstand

http://www.ezag.de/seiten/c_pressemitteilungen_d.html#s1

Xenon,

der Investitionsaufwand ist doch nicht für den Unternehmenswert verklatscht. Zwischen 50 Cent Gewinn ohne Wachstum und >1€ Kerngewinn bei Millioneninvestitionen in weiteres Wachstum besteht ein in Kursen zu nachhaltig unterschiedlichen Resultaten führender Unterschied.

Die ganz einfache Schiene Gewinnwachstum p.a. läuft so nicht, über eine Sum of Parts Bewertung sollten sich dann doch höhere Kurse bauen lassen. Zukunft ist nicht per se wertlos. Da müssten die einzelnen Projekte an sich scheitern.

Time will tell

Erwartungen für 2006: Umsatzanstieg um ca. 20%. Ergebnis stabil wegen Anlaufverlusten für neue Geschäftsfelder.

Berlin, 21.11.2005. Die Eckert & Ziegler AG (ISIN DE0005659700), ein Spezialist für Produkte zur Krebsbestrahlung und nuklearmedizinischen Bildgebung, will in den nächsten Jahren sein Produktangebot für Nuklearmediziner vergrößern und mehrere Millionen EUR in die Entwicklung und genehmigungstechnische Registrierung neuer Produkte investieren. Zu den geplanten Artikeln zählen verschiedene radiopharmazeutische Generika, darunter Kontrastmittel für die sogenannte Positronen-Emissions-Tomographie (PET-Tracer), modulare Synthesemodule zur Unterstützung von Kliniken bei der vereinfachten Selbstpräparation von Tracern und ein Medikament zur nuklearmedizinischen Behandlung von Morbus Bechterew, einer schweren rheumatischen Krankheit.

Mit den Maßnahmen will sich Eckert & Ziegler insbesondere in Europa als neuer starker Partner für Nuklearmediziner positionieren und den anhaltenden Strukturwandel in diesem Bereich begleiten. In den nächsten Jahren werden sich mit dem Auslaufen wichtiger Patente und dem Siegeszug neuer bildgebender Verfahren (PET/CT) die Angebots- und Nachfragestrukturen verändern, und der Eckert & Ziegler AG die Chancen eröffnen, ihre langjährige, breite Kompetenz in der Handhabung und Herstellung von isotopentechnischen Produkten auch in diesem Sektor zu nutzen.

Aufgrund der Anlaufverluste für den Einstieg in die neuen Tätigkeitsfelder erwartet der Vorstand, dass sich das Ergebnis 2006 auf dem Niveau des Jahres 2005 bewegt. Der Umsatz dagegen soll 2006 um ca. 20% auf rund 50 Mio. EUR ansteigen.

Erneute Auszeichnung für Unternehmensleistungen Das kontinuierliche Wachstum der Eckert & Ziegler AG führte jüngst erneut zu Unternehmensauszeichnungen. Ende Oktober wurde Eckert & Ziegler von der Oskar-Patzelt Stiftung als Finalist mit dem "Großen Preis des Mittelstandes" geehrt. Zuvor war sie für 2005 aus einer Auswahl von 10.000 Firmen in die Gruppe der 500 am schnellsten wachsenden europäischen Unternehmen (EUROPE`S 500) aufgenommen worden. Diese Auszeichnung hat die Eckert & Ziegler AG damit seit 1999 bereits zum dritten Mal erhalten.

Der Vorstand

http://www.ezag.de/seiten/c_pressemitteilungen_d.html#s1

Xenon,

der Investitionsaufwand ist doch nicht für den Unternehmenswert verklatscht. Zwischen 50 Cent Gewinn ohne Wachstum und >1€ Kerngewinn bei Millioneninvestitionen in weiteres Wachstum besteht ein in Kursen zu nachhaltig unterschiedlichen Resultaten führender Unterschied.

Die ganz einfache Schiene Gewinnwachstum p.a. läuft so nicht, über eine Sum of Parts Bewertung sollten sich dann doch höhere Kurse bauen lassen. Zukunft ist nicht per se wertlos. Da müssten die einzelnen Projekte an sich scheitern.

Time will tell

Die EUZies waren beim Eigenkapitalforum und leider flutschen mir die Präsentationsseiten immer wieder weg

Strong Growth, More to Come

und das war es

Hat wer die Seiten gespeichert und stellt sie hier rein

Danke

Strong Growth, More to Come

und das war es

Hat wer die Seiten gespeichert und stellt sie hier rein

Danke

Irgendwer ist hier vom Baum gefallen

Bei einem Quartalsgewinn von 2X Cent und einer Prognose nach Mammutinvestition von 50 bis 65 Cent für 2006, um den €uro vor Wachstumsaufwand kaum zu glauben. Deutlicher Rückfall unter ein KUV von 1 halte ich doch für eine deutliche Geschmacksirrung.

Werden sehen

Bei einem Quartalsgewinn von 2X Cent und einer Prognose nach Mammutinvestition von 50 bis 65 Cent für 2006, um den €uro vor Wachstumsaufwand

kaum zu glauben. Deutlicher Rückfall unter ein KUV von 1 halte ich doch für eine deutliche Geschmacksirrung. Werden sehen

Hallo,

die Kaufgelegenheiten kamen ja schneller als gedacht.

Die Folien vom Eigenkapitalforum in Frankfurt gibt es inzwischen als pdf auf der EZAG-Seite.

Auch der neuen LBBW-Studie (Kurzziel 18 Euro vom 07.11.05)

kann ich nur zustimmen und empfehle jeden längerfristig Interessierten sie zu lesen (Erklärung zu Umsatz- und Gewinnschwankungen, Akquisitionsstrategie, eigene Übernahmefantasie, SpondylAT-Einschätzung).

Außerdem habe ich mir Eckert`s Präsentation in Frankfurt auch "angehört". Er ist kein rhetorisches Wunder, hat sich aber gut geschlagen. Es ist als Arzt interessant zu verfolgen, wie Eckert Investoren versucht medizinische Zusammenhänge kurz und verständlich zu erläutern, während die eigentlich nur nach Cash-Flow, Gewinnpotenzial und sonstigen Bilanzdaten "stieren".

Eckert hat auch offen zugegeben, bei dem ersten Biotech/Medikamenten-Ausflug 4 Mill. Euro "verbrannt" zu haben - ich denke aber er hat daraus gelernt.

SpondylAT hat sehr viel Fantasie, speziell wenn der amerikanische Markt sich öffnen sollte (FDA-Zulassung) - da hat er bei Altmann ein scheinbares "Schnäppchen" an Land gezogen - allerdings Zulassungsstudien zu finanzieren, sollte EZAG nicht allein stemmen.

Wobei ich meine, falls sich SpondylAT durchsetzt, wird EZAG "geschluckt" - ich frage mich sowieso, wie lange sich die großen Medizintechnikfirmen diese "Marktkapitalisierung" noch entgehen lassen wollen.

Allerdings muss Eckert auch beweisen, dass er sein "Schnäppchen" auch verwerten kann - die Nemod-Geschichte war schließlich ein teurer Flop, wo noch rechtzeitig die Notbremse gezogen wurde.

Es spricht auch keiner mehr von den "Restwerten" der damals auch so tollen Antikörper gegen Pankreas-Krebs.

Also Leute schaut euch die Folien vom Forum an, wer noch 43 min Zeit hat hört sich die Präsentation an und rundet das ganze mit der LBBW-Studie ab.

An der Stelle kann ich Eckert noch mal zitieren: vermutlich kennen sie uns gar nicht (als Hinweis auf die geringe Marktkapitalisierung) - hier kann der Kleinanleger noch preisgünstig einkaufen, worin der Fondmanager gar nicht investieren darf.

EZAG die Summe aus einen "cash"-generierenden, wachstumsarmen Basisgeschäft (mit wenig Konkurrenz, dank hoher Markteintrittsbarrieren), kräftigen Wachstumssegment (Seeds/Brachy-Therapie) + Radio-Therapie-Fantasie (SpondylAT).

Gruss xenon

die Kaufgelegenheiten kamen ja schneller als gedacht.

Die Folien vom Eigenkapitalforum in Frankfurt gibt es inzwischen als pdf auf der EZAG-Seite.

Auch der neuen LBBW-Studie (Kurzziel 18 Euro vom 07.11.05)

kann ich nur zustimmen und empfehle jeden längerfristig Interessierten sie zu lesen (Erklärung zu Umsatz- und Gewinnschwankungen, Akquisitionsstrategie, eigene Übernahmefantasie, SpondylAT-Einschätzung).

Außerdem habe ich mir Eckert`s Präsentation in Frankfurt auch "angehört". Er ist kein rhetorisches Wunder, hat sich aber gut geschlagen. Es ist als Arzt interessant zu verfolgen, wie Eckert Investoren versucht medizinische Zusammenhänge kurz und verständlich zu erläutern, während die eigentlich nur nach Cash-Flow, Gewinnpotenzial und sonstigen Bilanzdaten "stieren".

Eckert hat auch offen zugegeben, bei dem ersten Biotech/Medikamenten-Ausflug 4 Mill. Euro "verbrannt" zu haben - ich denke aber er hat daraus gelernt.

SpondylAT hat sehr viel Fantasie, speziell wenn der amerikanische Markt sich öffnen sollte (FDA-Zulassung) - da hat er bei Altmann ein scheinbares "Schnäppchen" an Land gezogen - allerdings Zulassungsstudien zu finanzieren, sollte EZAG nicht allein stemmen.

Wobei ich meine, falls sich SpondylAT durchsetzt, wird EZAG "geschluckt" - ich frage mich sowieso, wie lange sich die großen Medizintechnikfirmen diese "Marktkapitalisierung" noch entgehen lassen wollen.

Allerdings muss Eckert auch beweisen, dass er sein "Schnäppchen" auch verwerten kann - die Nemod-Geschichte war schließlich ein teurer Flop, wo noch rechtzeitig die Notbremse gezogen wurde.

Es spricht auch keiner mehr von den "Restwerten" der damals auch so tollen Antikörper gegen Pankreas-Krebs.

Also Leute schaut euch die Folien vom Forum an, wer noch 43 min Zeit hat hört sich die Präsentation an und rundet das ganze mit der LBBW-Studie ab.

An der Stelle kann ich Eckert noch mal zitieren: vermutlich kennen sie uns gar nicht (als Hinweis auf die geringe Marktkapitalisierung) - hier kann der Kleinanleger noch preisgünstig einkaufen, worin der Fondmanager gar nicht investieren darf.

EZAG die Summe aus einen "cash"-generierenden, wachstumsarmen Basisgeschäft (mit wenig Konkurrenz, dank hoher Markteintrittsbarrieren), kräftigen Wachstumssegment (Seeds/Brachy-Therapie) + Radio-Therapie-Fantasie (SpondylAT).

Gruss xenon

[posting]18.982.118 von xenon324 am 25.11.05 16:08:57[/posting]hier kann der Kleinanleger noch preisgünstig einkaufen, worin der Fondmanager gar nicht investieren darf.

Für 2007 bietet sich eine Kapitalerhöhung an, dann dürfen Fonds auch Bei schon gesehener Rentabilität und Umsatz im 60 Mio+ Bereich sind 40er Kurse machbar. Da schließt sich ein Gap und dem Hokuspokus wäre gedient.

Bei schon gesehener Rentabilität und Umsatz im 60 Mio+ Bereich sind 40er Kurse machbar. Da schließt sich ein Gap und dem Hokuspokus wäre gedient.

Warum der Aufbau von besserer Zukunft auf Kurse geht verstehe ich immer noch nicht.

verstehe ich immer noch nicht.

Time will tell

Für 2007 bietet sich eine Kapitalerhöhung an, dann dürfen Fonds auch

Bei schon gesehener Rentabilität und Umsatz im 60 Mio+ Bereich sind 40er Kurse machbar. Da schließt sich ein Gap und dem Hokuspokus wäre gedient.

Bei schon gesehener Rentabilität und Umsatz im 60 Mio+ Bereich sind 40er Kurse machbar. Da schließt sich ein Gap und dem Hokuspokus wäre gedient. Warum der Aufbau von besserer Zukunft auf Kurse geht

verstehe ich immer noch nicht.

verstehe ich immer noch nicht. Time will tell

Die Kursstudien von den Staranalysten"Burger"der LBBW sind wischiwaschi.Ihn sollte die Bank mal länger in Urlaub schicken.Seine Kursziele schiessen meist in die falsche Richtung.Apta

Ein Kernprofit von einem €uro die Aktie ist dann doch zu heftig für diese Kurse.

Pressemeldung

Bundesärztekammer und Kassenärztliche Bundesvereinigung bestätigen Wirksamkeit von Seed-Implantation für die Behandlung von Prostatakrebs

Berlin, 06.12.2005. Die Bundesärztekammer und die Kassenärztliche Bundesvereinigung haben in einer gemeinsamen wissenschaftlichen Stellungnahme, einem sogenannten HTA-Bericht (für „Health Technology Assessment“), die Implantation von kleinen radioaktiven Stäbchen (Seed-Implantation) als vollwertige Alternative zur herkömmlichen chirurgischen

Operation bei Prostatakrebs bestätigt. Mit Hinweis unter anderem auf umfangreiche retrospektive Studien heißt es, die Seed-Implantation weise „keine ungünstigere Wirksamkeits-Verträglichkeits-Relation“ gegenüber dem chirurgischen Eingriff (radikale Prostatektomie) oder der externen Strahlentherapie auf. Die Daten, die sich auf Langzeitstudien von bis zu zwölf Jahren Nachbeobachtungsdauer stützen, bestätigten sogar „mögliche Vorteile bei Erhalt von Potenz und Urinkontinenz“. Als mögliche Nachteile werden „rektale Komplikationen und urethrale Nebenwirkungen“ genannt. In Frage käme die Seed-Implantation „insbesondere“ bei Patienten mit frühen Stadien des Krebses.

„Wir sind von den Ergebnissen nicht überrascht, da die Methode im Ausland schon lange etabliert ist“, sagte dazu Dr. Edgar Löffler, Vorstand der Eckert & Ziegler AG und verantwortlich für den Bereich Therapie. „In den USA etwa ist seit 15 Jahren ein kontinuierlicher Rückgang der operativen Behandlungen zugunsten der Seed-Implantation zu beobachten, weil die Nebenwirkungsraten deutlich niedriger sind, und die Behandlung ambulant durchgeführt werden kann. Damit ist die Methode insgesamt kostengünstiger und reduziert langfristig die Gesundheitsausgaben“.

Die Eckert & Ziegler AG (ISIN DE 0005659700) ist einer der größten europäischen Hersteller von schwach radioaktiven Implantaten zur schonenden Behandlung von Prostatakrebs und hat sich seit Jahren für die Aufnahme dieser patientenfreundlichen Behandlungsmethode in die Abrechnungskataloge der deutschen Krankenkassen eingesetzt. Während Privatpatienten die Therapiealternative schon lange nutzen, haben schleppende und langwierige Anerkennungsverfahren einen breiten Zugang für Kassenpatienten bisher versperrt. Erst seit Dezember 2003 wird die stationäre Seed-Implantation von den gesetzlichen Krankenkassen erstattet. Mit dem positiven Votum der Bundesärztekammer und Kassenärztlichen Bundesvereinigung ist der Weg nun für die Aufnahme der ambulanten Seed-Implantation in den Regelleistungskatalog durch den Gemeinsamen Bundesausschuß bereitet.

Der vollständige HTA-Bericht ist abrufbar unter www.bundesaerztekammer.de/30/HTA/70b.pdf

Ihr Ansprechpartner bei Rückfragen:

BEBIG Isotopen- und Medizintechnik GmbH

Karolin Riehle, Öffentlichkeitsarbeit, Robert-Rössle-Str. 10, D-13125 Berlin

Tel.: +49 (0) 30 / 94 10 84-138, Fax –112, e-mail: karolin.riehle@ezag.de, www.bebig.de

Bundesärztekammer und Kassenärztliche Bundesvereinigung bestätigen Wirksamkeit von Seed-Implantation für die Behandlung von Prostatakrebs

Berlin, 06.12.2005. Die Bundesärztekammer und die Kassenärztliche Bundesvereinigung haben in einer gemeinsamen wissenschaftlichen Stellungnahme, einem sogenannten HTA-Bericht (für „Health Technology Assessment“), die Implantation von kleinen radioaktiven Stäbchen (Seed-Implantation) als vollwertige Alternative zur herkömmlichen chirurgischen

Operation bei Prostatakrebs bestätigt. Mit Hinweis unter anderem auf umfangreiche retrospektive Studien heißt es, die Seed-Implantation weise „keine ungünstigere Wirksamkeits-Verträglichkeits-Relation“ gegenüber dem chirurgischen Eingriff (radikale Prostatektomie) oder der externen Strahlentherapie auf. Die Daten, die sich auf Langzeitstudien von bis zu zwölf Jahren Nachbeobachtungsdauer stützen, bestätigten sogar „mögliche Vorteile bei Erhalt von Potenz und Urinkontinenz“. Als mögliche Nachteile werden „rektale Komplikationen und urethrale Nebenwirkungen“ genannt. In Frage käme die Seed-Implantation „insbesondere“ bei Patienten mit frühen Stadien des Krebses.

„Wir sind von den Ergebnissen nicht überrascht, da die Methode im Ausland schon lange etabliert ist“, sagte dazu Dr. Edgar Löffler, Vorstand der Eckert & Ziegler AG und verantwortlich für den Bereich Therapie. „In den USA etwa ist seit 15 Jahren ein kontinuierlicher Rückgang der operativen Behandlungen zugunsten der Seed-Implantation zu beobachten, weil die Nebenwirkungsraten deutlich niedriger sind, und die Behandlung ambulant durchgeführt werden kann. Damit ist die Methode insgesamt kostengünstiger und reduziert langfristig die Gesundheitsausgaben“.

Die Eckert & Ziegler AG (ISIN DE 0005659700) ist einer der größten europäischen Hersteller von schwach radioaktiven Implantaten zur schonenden Behandlung von Prostatakrebs und hat sich seit Jahren für die Aufnahme dieser patientenfreundlichen Behandlungsmethode in die Abrechnungskataloge der deutschen Krankenkassen eingesetzt. Während Privatpatienten die Therapiealternative schon lange nutzen, haben schleppende und langwierige Anerkennungsverfahren einen breiten Zugang für Kassenpatienten bisher versperrt. Erst seit Dezember 2003 wird die stationäre Seed-Implantation von den gesetzlichen Krankenkassen erstattet. Mit dem positiven Votum der Bundesärztekammer und Kassenärztlichen Bundesvereinigung ist der Weg nun für die Aufnahme der ambulanten Seed-Implantation in den Regelleistungskatalog durch den Gemeinsamen Bundesausschuß bereitet.

Der vollständige HTA-Bericht ist abrufbar unter www.bundesaerztekammer.de/30/HTA/70b.pdf

Ihr Ansprechpartner bei Rückfragen:

BEBIG Isotopen- und Medizintechnik GmbH

Karolin Riehle, Öffentlichkeitsarbeit, Robert-Rössle-Str. 10, D-13125 Berlin

Tel.: +49 (0) 30 / 94 10 84-138, Fax –112, e-mail: karolin.riehle@ezag.de, www.bebig.de

Da findet die Cash Cow ihre ambulanten Weidegründe und Kursen juckts in die andere Richtung bis in die Vorfreuderegionen 2003

Wachstumsangst, mentale Echobaisse, als Phänomen faszinierend und für den Moment unschön. Man kann so tun als sei Investitionsaufwand verbraten, nur was kommt hinten raus

Am langen Ende

bis in die Vorfreuderegionen 2003Wachstumsangst, mentale Echobaisse, als Phänomen faszinierend und für den Moment unschön. Man kann so tun

als sei Investitionsaufwand verbraten, nur was kommt hinten raus

Am langen Ende

Eines verstehe ich nicht - Ich dümple jetzt schon seit Monaten mit den EUZ-Aktien herum. Der kleine Absacker der letzen Woche ist für mich ja auch nachvollziehbar, aber dass es nach der gestrigen Pressemitteilung zu keinem deutlichen Aufschwung kam, kann ich nicht begreifen. Auf eine Nachricht in dieser Richtung warte ich schon die ganze Zeit und jetzt tut sich mal was, und es wird nicht honoriert. Habe ich was falsch verstanden oder pennen da draußen alle?

Ratlos

Memnoch

Ratlos

Memnoch

Nächstes Jahr kommen die EUZies mit einem 23Cent Q4 Gewinn dann wundert sich die Welt über 4 Quartale im Jahr den Zehnerkurs, Wachstum und Dollar.

Mein Zwischenziel bleibt im 20er Bereich, bei KUV1 und auf nachhaltiger Basis einem KGV von 20 normal.

Was soll mir auf Dauer Kurse klauen