Pironet 691640- Jetzt einsteigen! - 500 Beiträge pro Seite (Seite 4)

eröffnet am 03.09.03 11:41:13 von

neuester Beitrag 30.04.21 22:19:22 von

neuester Beitrag 30.04.21 22:19:22 von

Beiträge: 3.297

ID: 771.540

ID: 771.540

Aufrufe heute: 1

Gesamt: 416.838

Gesamt: 416.838

Aktive User: 0

ISIN: DE0006916406 · WKN: 691640

4,4000

EUR

+4,74 %

+0,1990 EUR

Letzter Kurs 24.03.15 Xetra

Werte aus der Branche Informationstechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5400 | +176,92 | |

| 1,5000 | +20,00 | |

| 174,60 | +20,00 | |

| 122,64 | +20,00 | |

| 220,00 | +18,60 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 4,5500 | -18,17 | |

| 0,9810 | -19,52 | |

| 1,1200 | -31,71 | |

| 5,0500 | -43,73 | |

| 1,0100 | -54,09 |

Antwort auf Beitrag Nr.: 33.694.502 von cyberinvestor am 20.03.08 10:52:25Das EBIT ist doch fast punktgenau getroffen. Jetzt bist Du aber ganz schön kleinlich.

Antwort auf Beitrag Nr.: 33.694.617 von Uganda2007 am 20.03.08 11:00:43Immerhin ist ein wachstum von 15 % angekündigt. Das reicht doch. Warum soll das unspektakulär sein? Wo gibt es mehr?

Antwort auf Beitrag Nr.: 33.694.617 von Uganda2007 am 20.03.08 11:00:43Der zurückgegangene Cash kann ja nur mit der neuen Investitionen (ja, vielleicht Agentrics) oder aber man hat im Umlaufvermögen mehr Verbindlichkeiten abgebaut als Forderungen. Ich bin mir ziemlich sicher, das der Cashbestand dafür 2008 umso stärker steigt. Von der Bilanz und den Wachstumsaussichten ist das absolut zu erwarten.

Ok, jetzt kann man kurzfristig nicht damit haussieren gehen, das Pironet 2 € Cash pro Aktie hat, was ich eigentlich erwartet hätte, aber mal den Bericht abwarten. Bin mir sicher das die Gründe die sind, die ich eben beschrieben habe.

Ebit war etwa auf meinen Erwartungen. EBT darunter, aber ist ja kein Wunder, wenn der Cashbestand auch drunter lag. Ich tippe daher mal darauf, dass Mitte des 2.Halbjahres starke Investitionen vorgenommen wurden, denn eigentlich hatte ich mit etwas niedrigeren Investitionen als in den Vorjahren gerechnet.

Wichtig ist doch aber, was dabei rum kommt, und die letzten News zu neuen Aufträgen (BASF, Nordex etc.) und Kooperationen zeigen ja, das Pironet sich immer besser aufstellt. Das ist mir allemal lieber als wenn man das Cash hortet oder ne Sonderdividende ausschüttet.

Trotzdem hoffe ich mal darauf, das man noch ne Dividende von 15 Cents pro Aktie ankündigt.

Sollte man 2008 etwa 60-62 Mio € Umsatz machen, dürfte das auf ein Ebit von 3,5 Mio € und ein Ebt von 4,5 Mio € hinauslaufen. Der Cashflow dürfte nochmal alle anderen Kennzahlen in positiver Hinsicht in den Schatten stellen.

Ok, jetzt kann man kurzfristig nicht damit haussieren gehen, das Pironet 2 € Cash pro Aktie hat, was ich eigentlich erwartet hätte, aber mal den Bericht abwarten. Bin mir sicher das die Gründe die sind, die ich eben beschrieben habe.

Ebit war etwa auf meinen Erwartungen. EBT darunter, aber ist ja kein Wunder, wenn der Cashbestand auch drunter lag. Ich tippe daher mal darauf, dass Mitte des 2.Halbjahres starke Investitionen vorgenommen wurden, denn eigentlich hatte ich mit etwas niedrigeren Investitionen als in den Vorjahren gerechnet.

Wichtig ist doch aber, was dabei rum kommt, und die letzten News zu neuen Aufträgen (BASF, Nordex etc.) und Kooperationen zeigen ja, das Pironet sich immer besser aufstellt. Das ist mir allemal lieber als wenn man das Cash hortet oder ne Sonderdividende ausschüttet.

Trotzdem hoffe ich mal darauf, das man noch ne Dividende von 15 Cents pro Aktie ankündigt.

Sollte man 2008 etwa 60-62 Mio € Umsatz machen, dürfte das auf ein Ebit von 3,5 Mio € und ein Ebt von 4,5 Mio € hinauslaufen. Der Cashflow dürfte nochmal alle anderen Kennzahlen in positiver Hinsicht in den Schatten stellen.

Antwort auf Beitrag Nr.: 33.695.736 von Kalchas am 20.03.08 12:23:55Bei Analytik Jena dürften es 20% werden, wenn nicht sogar etwas mehr.

Zahlen, bis auf Umsatzgröße, enttäuschend.

Wie schon vermutet hat der Agentricsdeal viel Geld gekostet.

Heutiger Kursverlauf spricht eine eindeutige Sprache.

Frohe Ostern

Wie schon vermutet hat der Agentricsdeal viel Geld gekostet.

Heutiger Kursverlauf spricht eine eindeutige Sprache.

Frohe Ostern

Trading Spotlight

Antwort auf Beitrag Nr.: 33.699.187 von schirrmeister am 20.03.08 16:38:49Wäre es dir lieber gewesen, das die Zahlen zwar besser aber dafür die Zukunft schlechter ausgesehen hätte?

Ich versteh ehrlich gesagt immer diese Argumentation nicht mehr. Unternehmen müssen nunmal investieren und Pironet hätte den Deal mit Agentrics sicher nicht gemacht, wenn man sich dadurch nicht weiteres zweistelliges Wachstum erhoffen würde.

15% Umsatzwachstum dürfte mindestens 25% Gewinnwachstum 2008 bedeuten, und zum Cashflow hab ich mich schon geäußert.

Also ich seh jetzt echt keinen Grund für Kritik an den Zahlen, auch wenn ich beim Vorsteuergewinn mehr erwartet hätte, aber Zinsergebnisse und Minderheiten lassen sich immer schwer auf die Nachkommastelle berechnen.

Ich versteh ehrlich gesagt immer diese Argumentation nicht mehr. Unternehmen müssen nunmal investieren und Pironet hätte den Deal mit Agentrics sicher nicht gemacht, wenn man sich dadurch nicht weiteres zweistelliges Wachstum erhoffen würde.

15% Umsatzwachstum dürfte mindestens 25% Gewinnwachstum 2008 bedeuten, und zum Cashflow hab ich mich schon geäußert.

Also ich seh jetzt echt keinen Grund für Kritik an den Zahlen, auch wenn ich beim Vorsteuergewinn mehr erwartet hätte, aber Zinsergebnisse und Minderheiten lassen sich immer schwer auf die Nachkommastelle berechnen.

Nur der Vollständigkeit halber.

--------

Pressemitteilung: Pironet NDH mit Wachstumssprung in 2007

10:33 20.03.08

Pressemitteilung

Pironet NDH mit Wachstumssprung in 2007

Köln, den 20. März 2008 – Pironet NDH hat ihren Expansionskurs auch 2007 fortgesetzt und dabei das Wachstumstempo deutlich beschleunigt. Dabei wurden neue Rekordmarken bei Umsatz und Ertrag aufgestellt. Beim Umsatz von 53,9 Mio. EUR betrug die Zuwachsrate 23,3% nach rund 10% im Jahr 2006.

Bei einer marginal höheren Bruttomarge von 43,1% (Vj.43,0%) weisen nahezu alle Ergebnisgrößen ein zweistelliges Plus auf, wobei die Ausprägungen unterschiedlich ausfielen. Das EBIT stieg um 18,6% auf 2,8 Mio. EUR. Dabei lag die Steigerungsrate - vornehmlich bedingt durch die mehr als verdoppelten Aufwendungen für Forschung und Entwicklung (3,6 Mio. EUR) - gut 4 Prozentpunkte unter der des Umsatzes. Angesichts eines um über 50% besseren Finanzergebnisses (1,0 Mio. EUR) legte das EBT mit 27,1% überproportional zum Umsatz zu. Ein negativer Swing von rund 0,4 Mio. EUR bei den Steuerpositionen schlug auf das Jahresergebnis nach Minderheitenanteilen Dritter durch, das dennoch um gut 13% auf 3,4 Mio. EUR vorankam. Dies entspricht einem Gewinn pro Aktie von 23 Cent (20 Cent).

Die spürbar verbesserte Ertragskraft der Pironet NDH Unternehmensgruppe dokumentiert die Kapitalflussrechnung. Der Cashflow aus laufender Geschäftstätigkeit schnellte um 108% auf 9,5 Mio. EUR empor. Damit konnte das weiterhin hohe Investitionsprogramm (9,0 Mio. EUR) finanziert und der Cashbestand inklusive der zu Handelszwecken gehaltenen finanziellen Vermögenswerte um 0,4 Mio. EUR auf 23,8 Mio. EUR erhöht werden. Auf die einzelne Aktie heruntergebrochen entspricht dies einem Betrag von 1,63 EUR (1,61 EUR). Pironet NDH arbeitet nach wie vor ohne Bankverbindlichkeiten.

Für das Geschäftsjahr 2008 ist der Vorstand zuversichtlich. Er erwartet einen Anstieg des Umsatzes über die 60 Mio. EUR Marke, bei einem wiederum zweistelligen Ergebniszuwachs.

Der komplette Geschäftsbericht des Jahres 2007 wird am 31.03.2008 veröffentlicht und wird unter http://www.pironet-ndh.com/internet/html/de/932/index.html zum Download zur Verfügung gestellt.

Der Vorstand

Über Pironet NDH

Die 1995 gegründete Pironet NDH bietet innovative Lösungen zur Erstellung, Synchronisierung und Verteilung von digitalen Inhalten jeglicher Art sowie zur Optimierung von internen und externen Geschäftsprozessen. Zu den Schwerpunkten gehören Beratungs- und Kreationsleistungen, Softwareprodukte und der Betrieb von unternehmenskritischen Infrastrukturen und Anwendungen. Das börsennotierte Technologieunternehmen mit Hauptsitz in Köln beschäftigt mehr als 400 Mitarbeiter an mehreren Standorten in Europa. Zu den Kunden zählen sowohl mittelständische Unternehmen als auch international agierende Konzerne.

Weitere Informationen finden Sie unter: www.pironet-ndh.com

Pressekontakt:

Pironet NDH

Theodor-Heuss Str. 92-100

D-51149 Köln

Tel.: +49.2203.935 30-3951

Fax: +49.2203.935 30-3959

E-Mail: ir@pironet-ndh.com

--------

Pressemitteilung: Pironet NDH mit Wachstumssprung in 2007

10:33 20.03.08

Pressemitteilung

Pironet NDH mit Wachstumssprung in 2007

Köln, den 20. März 2008 – Pironet NDH hat ihren Expansionskurs auch 2007 fortgesetzt und dabei das Wachstumstempo deutlich beschleunigt. Dabei wurden neue Rekordmarken bei Umsatz und Ertrag aufgestellt. Beim Umsatz von 53,9 Mio. EUR betrug die Zuwachsrate 23,3% nach rund 10% im Jahr 2006.

Bei einer marginal höheren Bruttomarge von 43,1% (Vj.43,0%) weisen nahezu alle Ergebnisgrößen ein zweistelliges Plus auf, wobei die Ausprägungen unterschiedlich ausfielen. Das EBIT stieg um 18,6% auf 2,8 Mio. EUR. Dabei lag die Steigerungsrate - vornehmlich bedingt durch die mehr als verdoppelten Aufwendungen für Forschung und Entwicklung (3,6 Mio. EUR) - gut 4 Prozentpunkte unter der des Umsatzes. Angesichts eines um über 50% besseren Finanzergebnisses (1,0 Mio. EUR) legte das EBT mit 27,1% überproportional zum Umsatz zu. Ein negativer Swing von rund 0,4 Mio. EUR bei den Steuerpositionen schlug auf das Jahresergebnis nach Minderheitenanteilen Dritter durch, das dennoch um gut 13% auf 3,4 Mio. EUR vorankam. Dies entspricht einem Gewinn pro Aktie von 23 Cent (20 Cent).

Die spürbar verbesserte Ertragskraft der Pironet NDH Unternehmensgruppe dokumentiert die Kapitalflussrechnung. Der Cashflow aus laufender Geschäftstätigkeit schnellte um 108% auf 9,5 Mio. EUR empor. Damit konnte das weiterhin hohe Investitionsprogramm (9,0 Mio. EUR) finanziert und der Cashbestand inklusive der zu Handelszwecken gehaltenen finanziellen Vermögenswerte um 0,4 Mio. EUR auf 23,8 Mio. EUR erhöht werden. Auf die einzelne Aktie heruntergebrochen entspricht dies einem Betrag von 1,63 EUR (1,61 EUR). Pironet NDH arbeitet nach wie vor ohne Bankverbindlichkeiten.

Für das Geschäftsjahr 2008 ist der Vorstand zuversichtlich. Er erwartet einen Anstieg des Umsatzes über die 60 Mio. EUR Marke, bei einem wiederum zweistelligen Ergebniszuwachs.

Der komplette Geschäftsbericht des Jahres 2007 wird am 31.03.2008 veröffentlicht und wird unter http://www.pironet-ndh.com/internet/html/de/932/index.html zum Download zur Verfügung gestellt.

Der Vorstand

Über Pironet NDH

Die 1995 gegründete Pironet NDH bietet innovative Lösungen zur Erstellung, Synchronisierung und Verteilung von digitalen Inhalten jeglicher Art sowie zur Optimierung von internen und externen Geschäftsprozessen. Zu den Schwerpunkten gehören Beratungs- und Kreationsleistungen, Softwareprodukte und der Betrieb von unternehmenskritischen Infrastrukturen und Anwendungen. Das börsennotierte Technologieunternehmen mit Hauptsitz in Köln beschäftigt mehr als 400 Mitarbeiter an mehreren Standorten in Europa. Zu den Kunden zählen sowohl mittelständische Unternehmen als auch international agierende Konzerne.

Weitere Informationen finden Sie unter: www.pironet-ndh.com

Pressekontakt:

Pironet NDH

Theodor-Heuss Str. 92-100

D-51149 Köln

Tel.: +49.2203.935 30-3951

Fax: +49.2203.935 30-3959

E-Mail: ir@pironet-ndh.com

Viel wichtiger für Pironet als der jüngste Geschäftsbericht 2007 ist die Gewinnung von

Nordex als Großkunden. Pironet integriert die komplette SAP-Infrastruktur von Nordex in

das hauseigene Rechenzentrum. Von dort werden die Verwaltungs- und Produktionsprozesse

gesteuert. Sämtliche Nordex-Standorte haben Zugriff auf das SAP-System im Pironet

Rechenzentrum. Dieser neue Referenzkunde dürfte für Pironet ein Sprungbrett zu weiteren

Großkonzernen sein. Ohnehin befindet sich der ITK-Dienstleister auf Erfolgskurs. Um

23,3% auf 53,9 Millionen Euro wurden die Umsätze 2007 gesteigert. Das Jahresergebnis

belief sich auf 3,4 Millionen Euro. Viel wichtiger ist die Cashflow-Entwicklung. Der

Cashflow aus laufender Geschäftstätigkeit sprang um 108% auf 9,5 Millionen Euro in die

Höhe. Keine Frage – Pironet gewinnt Quartal für Quartal an Investitionskraft und es dürfte

nur eine Frage der Zeit sein bis endlich der Aktienkurs in die Höhe springt. 43 Millionen Euro

Börsenwert steht eine konservative Umsatzerwartung für 2008 in Höhe von 60 Millionen

Euro gegenüber. Die liquiden Mittel in Höhe von 23,8 Millionen Euro machen die Aktie

von Pironet zu einem Investment mit hohen Chancen und gleichzeitig geringen Risiken.

Unsere Geduld mit dem Papier dürfte sich noch in diesem Jahr auszahlen.

Nordex als Großkunden. Pironet integriert die komplette SAP-Infrastruktur von Nordex in

das hauseigene Rechenzentrum. Von dort werden die Verwaltungs- und Produktionsprozesse

gesteuert. Sämtliche Nordex-Standorte haben Zugriff auf das SAP-System im Pironet

Rechenzentrum. Dieser neue Referenzkunde dürfte für Pironet ein Sprungbrett zu weiteren

Großkonzernen sein. Ohnehin befindet sich der ITK-Dienstleister auf Erfolgskurs. Um

23,3% auf 53,9 Millionen Euro wurden die Umsätze 2007 gesteigert. Das Jahresergebnis

belief sich auf 3,4 Millionen Euro. Viel wichtiger ist die Cashflow-Entwicklung. Der

Cashflow aus laufender Geschäftstätigkeit sprang um 108% auf 9,5 Millionen Euro in die

Höhe. Keine Frage – Pironet gewinnt Quartal für Quartal an Investitionskraft und es dürfte

nur eine Frage der Zeit sein bis endlich der Aktienkurs in die Höhe springt. 43 Millionen Euro

Börsenwert steht eine konservative Umsatzerwartung für 2008 in Höhe von 60 Millionen

Euro gegenüber. Die liquiden Mittel in Höhe von 23,8 Millionen Euro machen die Aktie

von Pironet zu einem Investment mit hohen Chancen und gleichzeitig geringen Risiken.

Unsere Geduld mit dem Papier dürfte sich noch in diesem Jahr auszahlen.

Antwort auf Beitrag Nr.: 33.710.308 von NormanBates1 am 23.03.08 18:57:10Und BASF war egal?

Ist das eigentlich deine eigene Meinung? Das sieht so abgeschrieben aus?

Gibts da ne Quelle?

Ist das eigentlich deine eigene Meinung? Das sieht so abgeschrieben aus?

Gibts da ne Quelle?

Antwort auf Beitrag Nr.: 33.710.523 von katjuscha am 23.03.08 20:15:26Ja,daß ist kopiert,von Tradecentre.

Antwort auf Beitrag Nr.: 33.710.980 von NormanBates1 am 24.03.08 03:16:18Ich finde die Zahlen überzeugend.

Bis vor kurzem war der negative Cashflow angeprangert worden.

nun steht der Cashflow deutlich positiv.

Umsatzsteigerung, Ergebnissteigerung, und Investitionen,

und Cashpolster.

unter 3 nehmen ich noch ein paar.

Grüsse

Bis vor kurzem war der negative Cashflow angeprangert worden.

nun steht der Cashflow deutlich positiv.

Umsatzsteigerung, Ergebnissteigerung, und Investitionen,

und Cashpolster.

unter 3 nehmen ich noch ein paar.

Grüsse

Antwort auf Beitrag Nr.: 33.714.122 von scharfkantig am 24.03.08 19:18:35In Ffm. stehen 3k auf der 2,92....bedien dich (sind nicht von mir!)

(sind nicht von mir!)

Na?

sickern erste Dividendenvorschläge durch?

oder hat wieder eine Jodelpostille PNG "entdeckt"?

sickern erste Dividendenvorschläge durch?

oder hat wieder eine Jodelpostille PNG "entdeckt"?

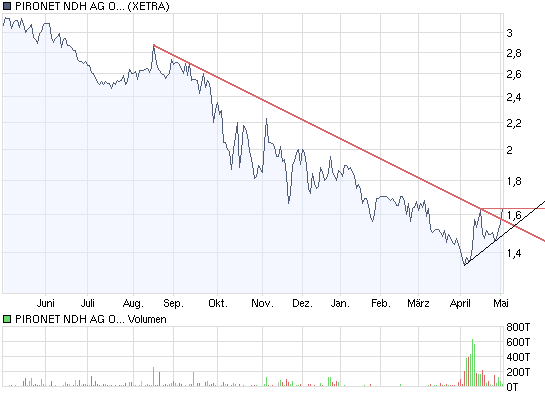

Im 6- Monats-Chart deutlich zu erkennen:

Abwärtstrend durchbrochen.

Abwärtstrend durchbrochen.

Licht und Schatten bei den Zahlen..... Umsatz /Gewinn inline ... dafür Cash niedriger als von mir angenommen ...und keine Div ( was ich nicht verstehe )

Fazit : für steigende Kurse brauchen wir einen Key ( wie zB. eine Div von mind. 10 Cent ) .. oder eine wesentlich bessere Börsenstimmung ... daher bleibt Piro eine gute Halteposition um die 3 .... unter 2,80 , sofern wir die sehen sollten, werde ich zukaufen ...

Cure

Fazit : für steigende Kurse brauchen wir einen Key ( wie zB. eine Div von mind. 10 Cent ) .. oder eine wesentlich bessere Börsenstimmung ... daher bleibt Piro eine gute Halteposition um die 3 .... unter 2,80 , sofern wir die sehen sollten, werde ich zukaufen ...

Cure

in dem Zusammenhang schaut Euch mal die SYZYGY wieder an ... super Zahlen ..super Ausblick ..Div.gibt es ..und Cash bei rund 2 Euro bei Kurs knapp über 3 ....Kurs/Cash Relation fast wieder wie vor der letzten SAS ...

Vielleicht sogar noch ein paar Ticks interessanter als Piro jetzt ..

Vielleicht sogar noch ein paar Ticks interessanter als Piro jetzt ..

Auf der Gerüchteseite der aktuellen Ausgabe von Börse Online findet sich eine "leise" Empfehlung für Pironet. Dadurch dürfte sich für heute und vor allem auch für Montag noch etwas zusätzliche Nachfrage ergeben.

Die Zeiten, als Börse Online noch "was bewegen" konnte sind längst vorbei...da hatte das Blättle noch 300 Seiten!!

Hier hilft kurzfristig nur eins:

Dividendenankündigung am Montag

oder ÜBERZEUGENDE Übernahmen zu momentanen Schnäppchenpreisen.....

Hier hilft kurzfristig nur eins:

Dividendenankündigung am Montag

oder ÜBERZEUGENDE Übernahmen zu momentanen Schnäppchenpreisen.....

um diese etwas marktenge, wenig bekannte aktie muss man sich, auch in schlechten börsenzeiten, keine sorgen machen

I/B/E/S-Konsensus (leider nur 1 prognose) wurde 2007 übertroffen

beeindruckend, wie kontinuierlich EPS und gewinnerwartung seit 2004 ansteigen http://www.boerse-online.de/aktien/analyser/?feld=firma&mode…

Allianz Global Investors Kapitalanlagegesellschaft mbH (Allianz-dit Aktien Deutschland AF und Allianz-dit Aktien Europa AF) hält 3,69 % (Stand 05.12.2007) http://www.finanznachrichten.de/nachrichten-2007-12/artikel-…

Scherzer & Co. AG ist seit 16.08.2007 zu 5,06 % an Pironet beteiligt: ein auf sondersituationen spezialisierter börsennotierter kölner asset manager, der sich zum ziel gesetzt hat, durch eine sowohl sicherheits- als auch chancenorientierte

investmentstrategie für die aktionäre den langfristigen aufbau ihres vermögens zu betreiben; die investmentstrategie sieht zur erhöhung der performance vor, auch chancen außerhalb von sondersituationen wahrzunehmen (beispiel: PIRONET AG)

7,27 % liegen bei Mehrdad Piroozram (unternehmensgründer der PIRONET AG und bis 16.08.2001 vorstandsvorsitzender)

ansonsten ist der aktionärskreis mittelständisch geprägt:

27,35 % Otto Wolff Industrieberatung und Beteiligungen GmbH

13,09 % Felix Höger (stellvertrender Vorstandsvoristzender)

9,42 % RPV-Verwaltungs-GmbH, Köln (eine Management Holding)

0,96 % Klaus Wiegandt (Aufsichtsratsvorsitzender)

0,02 % Wolfgang Weidmann (stellvertretender Aufsichtsratsvorsitzender)

33,14 % Streubesitz

http://www.pironet-ndh.com/internet/html/de/928/index.html

I/B/E/S-Konsensus (leider nur 1 prognose) wurde 2007 übertroffen

beeindruckend, wie kontinuierlich EPS und gewinnerwartung seit 2004 ansteigen http://www.boerse-online.de/aktien/analyser/?feld=firma&mode…

Allianz Global Investors Kapitalanlagegesellschaft mbH (Allianz-dit Aktien Deutschland AF und Allianz-dit Aktien Europa AF) hält 3,69 % (Stand 05.12.2007) http://www.finanznachrichten.de/nachrichten-2007-12/artikel-…

Scherzer & Co. AG ist seit 16.08.2007 zu 5,06 % an Pironet beteiligt: ein auf sondersituationen spezialisierter börsennotierter kölner asset manager, der sich zum ziel gesetzt hat, durch eine sowohl sicherheits- als auch chancenorientierte

investmentstrategie für die aktionäre den langfristigen aufbau ihres vermögens zu betreiben; die investmentstrategie sieht zur erhöhung der performance vor, auch chancen außerhalb von sondersituationen wahrzunehmen (beispiel: PIRONET AG)

7,27 % liegen bei Mehrdad Piroozram (unternehmensgründer der PIRONET AG und bis 16.08.2001 vorstandsvorsitzender)

ansonsten ist der aktionärskreis mittelständisch geprägt:

27,35 % Otto Wolff Industrieberatung und Beteiligungen GmbH

13,09 % Felix Höger (stellvertrender Vorstandsvoristzender)

9,42 % RPV-Verwaltungs-GmbH, Köln (eine Management Holding)

0,96 % Klaus Wiegandt (Aufsichtsratsvorsitzender)

0,02 % Wolfgang Weidmann (stellvertretender Aufsichtsratsvorsitzender)

33,14 % Streubesitz

http://www.pironet-ndh.com/internet/html/de/928/index.html

10 Cent Dividende.....

na immerhin etwas...

na immerhin etwas...

Hallo,

Geschäftsbericht seit gestern verfügbar.

http://www.pironet-ndh.com/internet/html/de/932/index.html

@all

Vielleicht können wir ja mal dazu unsere Gedanken austauschen.

@katjuscha und all jene die sich mit Bilanzen auskennen

Vielleicht könnt ihr ja mal eine Einschätzung zum Zahlenwerk abgeben.

Danke

Grüße

Geschäftsbericht seit gestern verfügbar.

http://www.pironet-ndh.com/internet/html/de/932/index.html

@all

Vielleicht können wir ja mal dazu unsere Gedanken austauschen.

@katjuscha und all jene die sich mit Bilanzen auskennen

Vielleicht könnt ihr ja mal eine Einschätzung zum Zahlenwerk abgeben.

Danke

Grüße

Antwort auf Beitrag Nr.: 33.782.938 von schirrmeister am 01.04.08 21:25:51Auffällig für mich ist, das die Investitionstätigkeit weiterhin sehr hoch war, was sich im freien Cashflow abbildet. Dazu kommen hohe F&E-Aufwendungen, die sich sogar verdoppelt haben, was trotz hoher Bruttomarge dazu geführt hat, das das Ebit nicht ganz so stark gestiegen ist, wie ich erwartet hatte.

Nun muss jeder Anleger selbst beurteilen, wie er diese hohen Investitionen beurteilt.

Die Bilanzrelationen haben sich nochmal deutlich verbessert. EK-Quote von 70% auf 74% gestiegen. Investitionen gingen vor allem in immaterielle Vermögen durch Ausbau und Weiterentwicklung der eigenen Produkte.

Ich schließe aus all diesen Dingen, das man sehr sicher mit zweistelligem Umsatzwachstum 2008 rechnen kann. Allerdings geht das zumindest in den letzten 2 Jahren auf den freien Cashflow, da dem sehr guten operativen Cashflow die fast genauso hohe Investitinstätigkeit gegenüber steht. Die Frage ist, ob Pironet auch mal mit sinkenden Investitionen auch noch mit 15-20% wachsen kann.

Ich würd mal so sagen. Pironet würde sicherlich nicht mehr ganz so stark wachsen können, aber grundsätzlich muss man sich mal ausrechnen, welche Gewinne und freien Cashflows man jetzt schon haben könnte, wenn man sich mit 5% Wachstum zufrieden geben würde. Sowohl EPS als auch freier Cashflow würden in die Höhe schnellen. So will man lieber seine Marktposition verbessern und später kann man sich immernoch auf Ertrag trimmen. Macht Sinn!

Also ich hab weder bei Bilanz noch bei GUV was auszusetzen. Was soll man auch an einer Bilanz ohne Finanzverbindlichkeiten und mit 23,3 Mio € Cash aussetzen? Die Unterbewertung ist augenscheinlich.

Den Kapitalfluss wird wohl jeder Anleger anders interpretieren. Für mich machen die hohe Investitionstätigkeit als auch die F&E-Aufwendungen mittelfristig viel Sinn. Allerdings muss man dem Markt auch irgendwann mal die volle Ertragskraft zeigen, sonst wird der Markt das nicht honorieren. Viele intelligente Anleger gibts nunmal nicht.

Das Potenzial für Pironet ist in meinen Augen enorm. Die IR ist nur dazu aufgefordert, dieses Potenzial dem Markt rüberzubringen. Aktuell versucht man das mit ständigen Pressemitteilungen von Kooperationen und Großaufträgen. Man muss dem Markt aber auch die eben geschilderten Zusammenhänge erklären, sonst bringt das Umsatzwachstum nicht viel für den Kurs. Für 4,x € sollte es aber so oder so reichen. Das Potenzial ist aber weitaus höher, wenn man es richtig anstellt.

Nun muss jeder Anleger selbst beurteilen, wie er diese hohen Investitionen beurteilt.

Die Bilanzrelationen haben sich nochmal deutlich verbessert. EK-Quote von 70% auf 74% gestiegen. Investitionen gingen vor allem in immaterielle Vermögen durch Ausbau und Weiterentwicklung der eigenen Produkte.

Ich schließe aus all diesen Dingen, das man sehr sicher mit zweistelligem Umsatzwachstum 2008 rechnen kann. Allerdings geht das zumindest in den letzten 2 Jahren auf den freien Cashflow, da dem sehr guten operativen Cashflow die fast genauso hohe Investitinstätigkeit gegenüber steht. Die Frage ist, ob Pironet auch mal mit sinkenden Investitionen auch noch mit 15-20% wachsen kann.

Ich würd mal so sagen. Pironet würde sicherlich nicht mehr ganz so stark wachsen können, aber grundsätzlich muss man sich mal ausrechnen, welche Gewinne und freien Cashflows man jetzt schon haben könnte, wenn man sich mit 5% Wachstum zufrieden geben würde. Sowohl EPS als auch freier Cashflow würden in die Höhe schnellen. So will man lieber seine Marktposition verbessern und später kann man sich immernoch auf Ertrag trimmen. Macht Sinn!

Also ich hab weder bei Bilanz noch bei GUV was auszusetzen. Was soll man auch an einer Bilanz ohne Finanzverbindlichkeiten und mit 23,3 Mio € Cash aussetzen? Die Unterbewertung ist augenscheinlich.

Den Kapitalfluss wird wohl jeder Anleger anders interpretieren. Für mich machen die hohe Investitionstätigkeit als auch die F&E-Aufwendungen mittelfristig viel Sinn. Allerdings muss man dem Markt auch irgendwann mal die volle Ertragskraft zeigen, sonst wird der Markt das nicht honorieren. Viele intelligente Anleger gibts nunmal nicht.

Das Potenzial für Pironet ist in meinen Augen enorm. Die IR ist nur dazu aufgefordert, dieses Potenzial dem Markt rüberzubringen. Aktuell versucht man das mit ständigen Pressemitteilungen von Kooperationen und Großaufträgen. Man muss dem Markt aber auch die eben geschilderten Zusammenhänge erklären, sonst bringt das Umsatzwachstum nicht viel für den Kurs. Für 4,x € sollte es aber so oder so reichen. Das Potenzial ist aber weitaus höher, wenn man es richtig anstellt.

Hallo,

die Entwicklungskosten für die Software wurden doch als immaterielles Vermögen aktiviert, oder? Relativiert das nicht den guten Cashflow wieder - ist ja nur eine Frage, wo man es reinpackt?

Heißt aber auch, daß diese Entwicklungskosten in den nächsten Jahren wieder abgeschrieben werden müssen. Insofern brauchen die steigenden Umsatz, aber dafür sieht es ja gut aus.

Es gibt fast keine Aktien, bei denen der Begriff "nur optisch teuer" Sinn ergibt - aber hier wäre es so, wenn man sie denn teuer nennen könnte. Dazu noch ein Management, daß mit Geld umgehen kann.

die Entwicklungskosten für die Software wurden doch als immaterielles Vermögen aktiviert, oder? Relativiert das nicht den guten Cashflow wieder - ist ja nur eine Frage, wo man es reinpackt?

Heißt aber auch, daß diese Entwicklungskosten in den nächsten Jahren wieder abgeschrieben werden müssen. Insofern brauchen die steigenden Umsatz, aber dafür sieht es ja gut aus.

Es gibt fast keine Aktien, bei denen der Begriff "nur optisch teuer" Sinn ergibt - aber hier wäre es so, wenn man sie denn teuer nennen könnte. Dazu noch ein Management, daß mit Geld umgehen kann.

Antwort auf Beitrag Nr.: 33.784.158 von immerso am 01.04.08 23:48:07Na genau das sag ich doch.

Vergiss aber nicht, das es Jahr für Jahr Abschreibungen auf diese Vermögen gibt. Es braucht demnach nicht zwangsläufig einen höheren Umsatz, um höhere Gewinne zu erzielen? Man müsste nur die Investitionen stoppen und schon wäre der Gewinn deutlich höher. Nur wie sinnvoll ist das? Würde auf Kosten des kurz-bis mittelfristigen Wachstum gehen. Umso höher sind die Gewinne später. Geht halt auf Kosten des freien Cashflow aktuell.

Vergiss aber nicht, das es Jahr für Jahr Abschreibungen auf diese Vermögen gibt. Es braucht demnach nicht zwangsläufig einen höheren Umsatz, um höhere Gewinne zu erzielen? Man müsste nur die Investitionen stoppen und schon wäre der Gewinn deutlich höher. Nur wie sinnvoll ist das? Würde auf Kosten des kurz-bis mittelfristigen Wachstum gehen. Umso höher sind die Gewinne später. Geht halt auf Kosten des freien Cashflow aktuell.

Antwort auf Beitrag Nr.: 33.784.194 von katjuscha am 01.04.08 23:55:58Das Unternehmen macht gut 50 Mio Umsatz. Das soll ja wohl nicht das Ende der Fahnenstange sein. Von daher sind Investitionen in die Zukunft natürlich sinnvoll.

Das Ergebnis pro Aktie wird leider durch die steuerlichen Effekte beinträchtigt. Die tatsächliche Leistung wird am operativen Cash Flow ersichtlich, wobei man den Posten Veränderung des Nettoumlaufvermögens in der Betrachtung herausnehmen kann, weil dies wahrscheinlich nicht wiederholbar sein dürfte.

Das Ergebnis pro Aktie wird leider durch die steuerlichen Effekte beinträchtigt. Die tatsächliche Leistung wird am operativen Cash Flow ersichtlich, wobei man den Posten Veränderung des Nettoumlaufvermögens in der Betrachtung herausnehmen kann, weil dies wahrscheinlich nicht wiederholbar sein dürfte.

News

Pironet NDH vernetzt Satellitenpositionierungsdienst SAPOS

Finanzen.net

Köln (aktiencheck.de AG) - Die PIRONET NDH AG (ISIN DE0006916406/ WKN 691640) meldete am Dienstag, dass sie ab sofort die 28 Referenzstationen des Satellitenpositionierungsdienstes SAPOS in Nordrhein-Westfalen vernetzt, den die Bezirksregierung Köln betreibt.

Den Angaben zufolge stellt SAPOS mit den von den Referenzstationen gelieferten Informationen hochpräzise Geodaten bereit, die in der Wirtschaft, Verwaltung oder Forschung benötigt werden. Die bereitgestellten Geoinformationen würden z.B. von Landmaschinen zur zentimetergenauen Ausbringung von Saatgut im Rahmen des "Precise Farming" genutzt. Weitere Beispiele seien Energieversorger, die SAPOS zur Vermessung ihres Gas-, Strom- oder Wassernetzes verwenden, sowie die jederzeit exakte Standort-Bestimmung der Lkw-Flotte einer Spedition. Auch den riesigen Abraumbaggern, die im Braunkohlen-Tagebau eingesetzt werden, sowie Straßenbaumaschinen ermögliche SAPOS eine präzise Ortsbestimmung.

Konkret basiert SAPOS auf dem globalen Positionierungsdienst GPS. Dabei liefern die mit der SAPOS-Zentrale vernetzten Referenzstationen Korrekturdaten zu dem US-Satellitenpositionierungsdienst und ermöglichen dem Anwender somit eine wesentlich genauere Ortsbestimmung, als dies die Nutzung eines GPS-Empfängers erlaubt. Grundlage für die exakte räumliche, zentimetergenaue Lokalisierung bilden die Daten der Referenzstationen, deren sichere Vernetzung und schnelle Übertragungswege nun die Corporate Network Services von Pironet NDH gewährleisten. Die MPLS-basierte (Multi Protocol Label Switching) Lösung von Pironet NDH umfasst ein zusätzliches Backup-System und erfüllt alle Anforderungen in Bezug auf Effizienz, Performance, Zuverlässigkeit und Sicherheit, hieß es.

Die Aktie von PIRONET NDH notiert in Frankfurt aktuell bei 3,08 Euro (-1,60 Prozent). (22.04.2008/ac/n/nw)

Diese Seite drucken

Quelle: Finanzen.net 22.04.2008 11:42:00

Pironet NDH vernetzt Satellitenpositionierungsdienst SAPOS

Finanzen.net

Köln (aktiencheck.de AG) - Die PIRONET NDH AG (ISIN DE0006916406/ WKN 691640) meldete am Dienstag, dass sie ab sofort die 28 Referenzstationen des Satellitenpositionierungsdienstes SAPOS in Nordrhein-Westfalen vernetzt, den die Bezirksregierung Köln betreibt.

Den Angaben zufolge stellt SAPOS mit den von den Referenzstationen gelieferten Informationen hochpräzise Geodaten bereit, die in der Wirtschaft, Verwaltung oder Forschung benötigt werden. Die bereitgestellten Geoinformationen würden z.B. von Landmaschinen zur zentimetergenauen Ausbringung von Saatgut im Rahmen des "Precise Farming" genutzt. Weitere Beispiele seien Energieversorger, die SAPOS zur Vermessung ihres Gas-, Strom- oder Wassernetzes verwenden, sowie die jederzeit exakte Standort-Bestimmung der Lkw-Flotte einer Spedition. Auch den riesigen Abraumbaggern, die im Braunkohlen-Tagebau eingesetzt werden, sowie Straßenbaumaschinen ermögliche SAPOS eine präzise Ortsbestimmung.

Konkret basiert SAPOS auf dem globalen Positionierungsdienst GPS. Dabei liefern die mit der SAPOS-Zentrale vernetzten Referenzstationen Korrekturdaten zu dem US-Satellitenpositionierungsdienst und ermöglichen dem Anwender somit eine wesentlich genauere Ortsbestimmung, als dies die Nutzung eines GPS-Empfängers erlaubt. Grundlage für die exakte räumliche, zentimetergenaue Lokalisierung bilden die Daten der Referenzstationen, deren sichere Vernetzung und schnelle Übertragungswege nun die Corporate Network Services von Pironet NDH gewährleisten. Die MPLS-basierte (Multi Protocol Label Switching) Lösung von Pironet NDH umfasst ein zusätzliches Backup-System und erfüllt alle Anforderungen in Bezug auf Effizienz, Performance, Zuverlässigkeit und Sicherheit, hieß es.

Die Aktie von PIRONET NDH notiert in Frankfurt aktuell bei 3,08 Euro (-1,60 Prozent). (22.04.2008/ac/n/nw)

Diese Seite drucken

Quelle: Finanzen.net 22.04.2008 11:42:00

ein grund für die schleppfüßige kursentwicklung konnte sein, dass Pironet nicht im Prime Standard notiert, sondern nur im General Standard

Pironet erscheint deshalb nicht in den rankings der beliebten performance-listen ("top/flop"), die sich nur auf werte des Prime All Share Index beziehen

entsprechend haben sich die durchschnittlichen tagesumsätze zurückgebildet:

Ø Umsatz/Tag

1 Monat 3 Monate 6 Monate 1 Jahr 2 Jahre 3 Jahre

18.289,00 18.112,00 32.824,00 45.632,00 52.937,00 56.718,00

http://boerse-frankfurt.com/pip/dispatch/de/pip/private_inve…

einen performance-vergleich für werte, die ausschließlich im General Standard notieren, liefert die liste auf http://boerse-frankfurt.com/pip/dispatch/de/pip/private_inve…, die sich nach "Differenz zum Vortag" sortieren lässt

Pironet erscheint deshalb nicht in den rankings der beliebten performance-listen ("top/flop"), die sich nur auf werte des Prime All Share Index beziehen

entsprechend haben sich die durchschnittlichen tagesumsätze zurückgebildet:

Ø Umsatz/Tag

1 Monat 3 Monate 6 Monate 1 Jahr 2 Jahre 3 Jahre

18.289,00 18.112,00 32.824,00 45.632,00 52.937,00 56.718,00

http://boerse-frankfurt.com/pip/dispatch/de/pip/private_inve…

einen performance-vergleich für werte, die ausschließlich im General Standard notieren, liefert die liste auf http://boerse-frankfurt.com/pip/dispatch/de/pip/private_inve…, die sich nach "Differenz zum Vortag" sortieren lässt

Hallo,

ich befürchte, wenn nichts Überzeugendes aus Richtung Stammdatenpool kommt, passiert erstmal nichts Richtung Norden.

Egal wo man gelistet ist und was die Zahlen zum Q1 aussagen.

ich befürchte, wenn nichts Überzeugendes aus Richtung Stammdatenpool kommt, passiert erstmal nichts Richtung Norden.

Egal wo man gelistet ist und was die Zahlen zum Q1 aussagen.

Antwort auf Beitrag Nr.: 34.040.580 von schirrmeister am 06.05.08 19:56:09Pironet NDH AG: Pironet NDH setzt Wachstumskurs fort

Pironet NDH AG / Veröffentlichung einer Mitteilung nach § 37x WpHG

Zwischenmitteilung nach § 37x WpHG, übermittelt durch die DGAP - ein

Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

Köln, den 16. Mai 2008 - Die konjunkturelle Entwicklung in Deutschland ist

trotz der internationalen Finanzkrise weiter intakt und beschert den

Unternehmen eine Fortsetzung ihrer Aufwärtsentwicklung. Dies gilt

insbesondere für die Branche der Informationstechnologien, die erneut

deutlich stärker als die Volkswirtschaft zulegte. Von der anhaltend hohen

Investitionsbereitschaft profitiert auch die Pironet NDH AG als Anbieter

von Informations- und Kommunikationstechnologien. Einem der innovativsten

und wachstumsstärksten Anbieter von Produkten und Dienstleistungen in den

Bereichen Content-Erstellung, Synchronisierung und Verteilung von digitalen

Inhalten sowie ITK-Outsourcing gelang es im 1. Quartal 2008, an das

zweistellige Wachstum der vergangenen Jahre anzuknüpfen.

Der Umsatz stieg um gut 11% von 12,3 Mio. EUR auf 13,7 Mio. EUR und

erreichte eine neue Bestmarke für das 1. Quartal. Dabei kam es beim

Umsatzmix zu einer ambivalenten Entwicklung. Während sich der Bereich

IT-Services gut entwickelte, stagnierte der Bereich Software. Beim EBIT kam

es dagegen zu einem Rückgang von 0,6 Mio. EUR auf 0,3 Mio. EUR. Zwei Gründe

waren hierfür verantwortlich: Infolge der Investitionsoffensive (rd . 30

Mio. EUR) der letzten drei Jahre haben sich die Abschreibungen, allen voran

die auf selbst erstellte Produkte spürbar erhöht - von 0,7 Mio. EUR auf 1,0

Mio. EUR. Da jedoch das margenstarke Software-Geschäft im 1. Quartal

saisonal bedingt auf der Stelle trat, gab das Ergebnis nach. Das

Finanzergebnis verringerte sich von 0,28 Mio. EUR auf 0,21 Mio. EUR. Per

saldo ergab sich somit ein EBT von 0,5 Mio. EUR nach 0,9 Mio. EUR im

Vorjahr. Trotz weiterhin hoher Investitionen hat sich der Bestand an

liquiden Mitteln gegenüber dem Ultimo 2007 um 0,5 Mio. EUR auf 23,8 Mio.

EUR verbessert und beläuft sich damit auf 1,63 EUR pro Aktie. Pironet NDH

arbeitet weiter ohne Bankverbindlichkeiten.

Das Zahlenwerk des 1. Quartals entsprach unseren Planungen (Umsatzanteile

1.Hj. bzw. 2. Hj. 45%:55%). Für 2008 sind wir daher zuversichtlich, die

Unternehmensguidance zu erreichen. Die vertrieblichen Aktivitäten

entwickelten sich erfreulich. Angesichts eines Rekordauftragsbestands von

rd. 45 Mio. EUR sehen unsere Zielvorgaben daher unverändert ein

zweistelliges Wachstum bei Umsatz und Ertrag vor. 2007 erzielte Pironet NDH

bei einem Umsatz von 53,9 Mio. EUR einen Jahresüberschuss nach Anteilen

Dritter von 3,4 Mio. EUR, was einem Ergebnis pro Aktie von 0,23 EUR

entspricht.

Im Bereich ITK Outsourcing wurden im Rahmen der Umsetzung des Großprojektes

Nordex maßgebliche Umsätze in der Berichtsperiode realisiert. Das

norddeutsche TecDax-Unternehmen hat zu Beginn des Jahres seine konzernweite

SAP Umgebung in das Rechenzentrum der Pironet NDH ausgelagert. Rund 400

Anwender an den verschiedenen Produktionsstandorten in Deutschland und

China greifen ab sofort nach dem Software as a Service (SaaS) Konzept auf

die SAP-Anwendungen zu. Im Laufe des Jahres wird diese Zahl noch auf über

750 ansteigen.

Ein Ereignis von besonderer Bedeutung war zu Jahresbeginn die Einbringung

des Stammdatengeschäfts der US-amerikanischen Agentrics in die SINFOS GmbH.

Nach Umfirmierung der SINFOS in SA2 Worldsync erbringt das Unternehmen

Stammdatenservices für nunmehr über 2.600 Kunden in rund 15 Ländern. Damit

gehört die SA2 Worldsync zu den weltweit größten Stammdatenpools und zählt

alleine rund 30 der weltweit 50 größten Händler zu ihrer Klientel.

Wachstumsstärkste Einheit im Pironet NDH Verbund war in der Berichtsperiode

erneut unsere Tochtergesellschaft nexum AG. Der Bundesverband Digitale

Wirtschaft (BVDW) bezeichnete sie als 'Shootingstar', der sich erstmals

unter den Top 30 der Interaktiv Branche etabliert hat. Zur Erinnerung: Vor

zwei Jahren war es noch Platz 121.

Der Vorstand

16.05.2008 Finanznachrichten übermittelt durch die DGAP

---------------------------------------------------------------------------

Sprache: Deutsch

Emittent: Pironet NDH AG

Theodor - Heuss Strasse 92 - 100

51149 Köln

Deutschland

Internet: www.pironet-ndh.com

Ende der Mitteilung DGAP News-Service

Pironet NDH AG / Veröffentlichung einer Mitteilung nach § 37x WpHG

Zwischenmitteilung nach § 37x WpHG, übermittelt durch die DGAP - ein

Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

Köln, den 16. Mai 2008 - Die konjunkturelle Entwicklung in Deutschland ist

trotz der internationalen Finanzkrise weiter intakt und beschert den

Unternehmen eine Fortsetzung ihrer Aufwärtsentwicklung. Dies gilt

insbesondere für die Branche der Informationstechnologien, die erneut

deutlich stärker als die Volkswirtschaft zulegte. Von der anhaltend hohen

Investitionsbereitschaft profitiert auch die Pironet NDH AG als Anbieter

von Informations- und Kommunikationstechnologien. Einem der innovativsten

und wachstumsstärksten Anbieter von Produkten und Dienstleistungen in den

Bereichen Content-Erstellung, Synchronisierung und Verteilung von digitalen

Inhalten sowie ITK-Outsourcing gelang es im 1. Quartal 2008, an das

zweistellige Wachstum der vergangenen Jahre anzuknüpfen.

Der Umsatz stieg um gut 11% von 12,3 Mio. EUR auf 13,7 Mio. EUR und

erreichte eine neue Bestmarke für das 1. Quartal. Dabei kam es beim

Umsatzmix zu einer ambivalenten Entwicklung. Während sich der Bereich

IT-Services gut entwickelte, stagnierte der Bereich Software. Beim EBIT kam

es dagegen zu einem Rückgang von 0,6 Mio. EUR auf 0,3 Mio. EUR. Zwei Gründe

waren hierfür verantwortlich: Infolge der Investitionsoffensive (rd . 30

Mio. EUR) der letzten drei Jahre haben sich die Abschreibungen, allen voran

die auf selbst erstellte Produkte spürbar erhöht - von 0,7 Mio. EUR auf 1,0

Mio. EUR. Da jedoch das margenstarke Software-Geschäft im 1. Quartal

saisonal bedingt auf der Stelle trat, gab das Ergebnis nach. Das

Finanzergebnis verringerte sich von 0,28 Mio. EUR auf 0,21 Mio. EUR. Per

saldo ergab sich somit ein EBT von 0,5 Mio. EUR nach 0,9 Mio. EUR im

Vorjahr. Trotz weiterhin hoher Investitionen hat sich der Bestand an

liquiden Mitteln gegenüber dem Ultimo 2007 um 0,5 Mio. EUR auf 23,8 Mio.

EUR verbessert und beläuft sich damit auf 1,63 EUR pro Aktie. Pironet NDH

arbeitet weiter ohne Bankverbindlichkeiten.

Das Zahlenwerk des 1. Quartals entsprach unseren Planungen (Umsatzanteile

1.Hj. bzw. 2. Hj. 45%:55%). Für 2008 sind wir daher zuversichtlich, die

Unternehmensguidance zu erreichen. Die vertrieblichen Aktivitäten

entwickelten sich erfreulich. Angesichts eines Rekordauftragsbestands von

rd. 45 Mio. EUR sehen unsere Zielvorgaben daher unverändert ein

zweistelliges Wachstum bei Umsatz und Ertrag vor. 2007 erzielte Pironet NDH

bei einem Umsatz von 53,9 Mio. EUR einen Jahresüberschuss nach Anteilen

Dritter von 3,4 Mio. EUR, was einem Ergebnis pro Aktie von 0,23 EUR

entspricht.

Im Bereich ITK Outsourcing wurden im Rahmen der Umsetzung des Großprojektes

Nordex maßgebliche Umsätze in der Berichtsperiode realisiert. Das

norddeutsche TecDax-Unternehmen hat zu Beginn des Jahres seine konzernweite

SAP Umgebung in das Rechenzentrum der Pironet NDH ausgelagert. Rund 400

Anwender an den verschiedenen Produktionsstandorten in Deutschland und

China greifen ab sofort nach dem Software as a Service (SaaS) Konzept auf

die SAP-Anwendungen zu. Im Laufe des Jahres wird diese Zahl noch auf über

750 ansteigen.

Ein Ereignis von besonderer Bedeutung war zu Jahresbeginn die Einbringung

des Stammdatengeschäfts der US-amerikanischen Agentrics in die SINFOS GmbH.

Nach Umfirmierung der SINFOS in SA2 Worldsync erbringt das Unternehmen

Stammdatenservices für nunmehr über 2.600 Kunden in rund 15 Ländern. Damit

gehört die SA2 Worldsync zu den weltweit größten Stammdatenpools und zählt

alleine rund 30 der weltweit 50 größten Händler zu ihrer Klientel.

Wachstumsstärkste Einheit im Pironet NDH Verbund war in der Berichtsperiode

erneut unsere Tochtergesellschaft nexum AG. Der Bundesverband Digitale

Wirtschaft (BVDW) bezeichnete sie als 'Shootingstar', der sich erstmals

unter den Top 30 der Interaktiv Branche etabliert hat. Zur Erinnerung: Vor

zwei Jahren war es noch Platz 121.

Der Vorstand

16.05.2008 Finanznachrichten übermittelt durch die DGAP

---------------------------------------------------------------------------

Sprache: Deutsch

Emittent: Pironet NDH AG

Theodor - Heuss Strasse 92 - 100

51149 Köln

Deutschland

Internet: www.pironet-ndh.com

Ende der Mitteilung DGAP News-Service

na ja ...

Antwort auf Beitrag Nr.: 34.109.043 von cure am 16.05.08 11:59:40ah ja.

Vom 1. Quartal habe ich etwas mehr erwartet.

Aber alles andere ist gut:

- Dividende 0,10 €

- Umsatz 2007 53,9 Mio

- Gewinn 0,23 cent / Aktie (3,4 Mio)

- 1,63 € liquide Mittel / Aktie

- Rekordauftragsbestands von rd. 45 Mio. EUR

- Töchter haben Erfolge

Vom 1. Quartal habe ich etwas mehr erwartet.

Aber alles andere ist gut:

- Dividende 0,10 €

- Umsatz 2007 53,9 Mio

- Gewinn 0,23 cent / Aktie (3,4 Mio)

- 1,63 € liquide Mittel / Aktie

- Rekordauftragsbestands von rd. 45 Mio. EUR

- Töchter haben Erfolge

Antwort auf Beitrag Nr.: 34.109.043 von cure am 16.05.08 11:59:40Der Passus zum Softwaregeschäft klingt ein bißchen wie eine Ausrede. Im Vorjahresvergleich sollten saisonale Gründe keine Rolle spielen. Dafür sieht der Rest in Ordnung aus. Einzelne Quartalsergebnisse sollte man auch nicht überbewerten. Die haben für mich immer etwas Zufälliges an sich.

Also ich bin vor allem von zwei Dingen enttäuscht. Erstens dem Margenrückgang und zweitens dem freien Cashflow der letzten Quartale. Ehrlich gesagt hatte ich mit deutlich höherem Cashbestand gerechnet. Ok, natürlich musste investiert werden, aber dennoch zeigt das, das Pironet wohl aus eigener Kraft nicht wirklich freien Cashflow erwirtschaften kann. Man muss ständig investieren, um das zweistellige Wachstum zu halten, und dann steigen nicht mal die Margen gleichmäßig mit.

Trotzdem sollte die Aktie durch Buchwert, Dividende und Cashbestand bei 2,7 € sehr gut nach unten abgesichert sein. Erste Wahl ist Pironet für mich aber nicht mehr, zumal die Steuerquote in den nächsten Jahren steigen wird. Ich werd mal versuchen, Pironet um die 3 € herum zu traden.

Trotzdem sollte die Aktie durch Buchwert, Dividende und Cashbestand bei 2,7 € sehr gut nach unten abgesichert sein. Erste Wahl ist Pironet für mich aber nicht mehr, zumal die Steuerquote in den nächsten Jahren steigen wird. Ich werd mal versuchen, Pironet um die 3 € herum zu traden.

Antwort auf Beitrag Nr.: 34.110.134 von katjuscha am 16.05.08 13:51:20Nächste Woche ist die SAPPHIRE 2008 in Berlinund

am Mittwoch dann die HV und es gibt Dividende.

Also mal schauen,

Poachi

am Mittwoch dann die HV und es gibt Dividende.

Also mal schauen,

Poachi

Antwort auf Beitrag Nr.: 34.110.653 von Poachi am 16.05.08 14:39:01ich bin der Meinung, dass man etwas mehr erwarten durfte. Trotzdem muss man die Zahlen im Rahmen der Gesamtentwicklung sehen. In diesem Bild ist alles passend.

katjuscha: wie kommst du auf 2,70 € Cash ?

Grüsse

katjuscha: wie kommst du auf 2,70 € Cash ?

Grüsse

Antwort auf Beitrag Nr.: 34.113.950 von scharfkantig am 16.05.08 20:19:53Hast du falsch verstanden?

Ich hab lediglich gemeint, das man bei 2,7 € durch den Buchwert, Dividende und Cashbestand gut abgesichert ist. Denn wenn man charttechnisch gesehen unter diese 2,7 € fallen würde, käme man einfach zu nah an den Cashbestand von 1,6 € heran und hätte dann eine hohe Div-Rendite und ein einstelliges KGV.

Nach oben sehe ich halt aktuell aber vorläufig auch nur 15-20% Potenzial, da das EPS und CF pro Aktie meiner Meinung nach in 2008 und 2009 nicht steigen dürfte. Man stagniert also bei KGV von 12. Das nimmt ein wenig die Fantasie raus.

Ich hab lediglich gemeint, das man bei 2,7 € durch den Buchwert, Dividende und Cashbestand gut abgesichert ist. Denn wenn man charttechnisch gesehen unter diese 2,7 € fallen würde, käme man einfach zu nah an den Cashbestand von 1,6 € heran und hätte dann eine hohe Div-Rendite und ein einstelliges KGV.

Nach oben sehe ich halt aktuell aber vorläufig auch nur 15-20% Potenzial, da das EPS und CF pro Aktie meiner Meinung nach in 2008 und 2009 nicht steigen dürfte. Man stagniert also bei KGV von 12. Das nimmt ein wenig die Fantasie raus.

Antwort auf Beitrag Nr.: 34.114.201 von katjuscha am 16.05.08 21:01:57Pironet NDH schüttet erstmals Dividende aus

Köln, den 21. Mai 2008 - Die Hauptversammlung der Pironet NDH AG hat heute mit nahezu 100% der anwesenden Stimmen der Ausschüttung einer Dividende von 0,10 Euro pro Aktie für das abgelaufene Geschäftsjahr zugestimmt. Damit kommt es erstmals nach Gründung der Gesellschaft im Jahr 1995 zu einer Ausschüttung an die Aktionäre.

Auch die übrigen Tagesordnungspunkte fanden mit Mehrheiten von mindestens 99,93% die Zustimmung der Anteilseigner.

Auf der Hauptversammlung bestätigte Pironet NDH Vorstandsvorsitzender Hans-Werner Scherer den Wachstumspfad der Gesellschaft. Er prognostiziert für 2008 einen Anstieg des Umsatzes von 53,9 Mio. EUR auf mehr als 60 Mio. EUR und einen ebenfalls zweistelligen Zuwachs beim Ergebnis.

Der Vorstand

Über PIRONET NDH

Die 1995 gegründete Pironet NDH bietet innovative Lösungen zur Erstellung, Synchronisierung und Verteilung von digitalen Inhalten jeglicher Art sowie zur Optimierung von internen und externen Geschäftsprozessen. Zu den Schwerpunkten gehören Beratungs- und Kreationsleistungen, Softwareprodukte und der Betrieb von unternehmenskritischen Infrastrukturen und Anwendungen. Das börsennotierte Technologieunternehmen mit Hauptsitz in Köln beschäftigt mehr als 450 Mitarbeiter an mehreren Standorten in Europa. Zu den Kunden zählen sowohl mittelständische Unternehmen als auch international agierende Konzerne.

Pressekontakt:

Pironet NDH

Theodor-Heuss Str. 92-100

D-51149 Köln

Tel.: +49.2203.935 30-3951

Fax: +49.2203.935 30-3959

E-Mail: ir@pironet-ndh.com

Köln, den 21. Mai 2008 - Die Hauptversammlung der Pironet NDH AG hat heute mit nahezu 100% der anwesenden Stimmen der Ausschüttung einer Dividende von 0,10 Euro pro Aktie für das abgelaufene Geschäftsjahr zugestimmt. Damit kommt es erstmals nach Gründung der Gesellschaft im Jahr 1995 zu einer Ausschüttung an die Aktionäre.

Auch die übrigen Tagesordnungspunkte fanden mit Mehrheiten von mindestens 99,93% die Zustimmung der Anteilseigner.

Auf der Hauptversammlung bestätigte Pironet NDH Vorstandsvorsitzender Hans-Werner Scherer den Wachstumspfad der Gesellschaft. Er prognostiziert für 2008 einen Anstieg des Umsatzes von 53,9 Mio. EUR auf mehr als 60 Mio. EUR und einen ebenfalls zweistelligen Zuwachs beim Ergebnis.

Der Vorstand

Über PIRONET NDH

Die 1995 gegründete Pironet NDH bietet innovative Lösungen zur Erstellung, Synchronisierung und Verteilung von digitalen Inhalten jeglicher Art sowie zur Optimierung von internen und externen Geschäftsprozessen. Zu den Schwerpunkten gehören Beratungs- und Kreationsleistungen, Softwareprodukte und der Betrieb von unternehmenskritischen Infrastrukturen und Anwendungen. Das börsennotierte Technologieunternehmen mit Hauptsitz in Köln beschäftigt mehr als 450 Mitarbeiter an mehreren Standorten in Europa. Zu den Kunden zählen sowohl mittelständische Unternehmen als auch international agierende Konzerne.

Pressekontakt:

Pironet NDH

Theodor-Heuss Str. 92-100

D-51149 Köln

Tel.: +49.2203.935 30-3951

Fax: +49.2203.935 30-3959

E-Mail: ir@pironet-ndh.com

Antwort auf Beitrag Nr.: 34.156.680 von Poachi am 23.05.08 09:50:05Nach relativ langem Abwarten habe ich heute bei 2,72 Euro wieder gekauft...

Hallo nochmal,

wer ist denn hier eigentlich noch investiert?

Gerade jetzt, also 20-30% unter den damaligen Dauerdiskussionskursen, ist diese Aktie mit Blickrichtung auf die Zeit nach dem 1. Januar 2009 doch viel interessanter...

wer ist denn hier eigentlich noch investiert?

Gerade jetzt, also 20-30% unter den damaligen Dauerdiskussionskursen, ist diese Aktie mit Blickrichtung auf die Zeit nach dem 1. Januar 2009 doch viel interessanter...

Antwort auf Beitrag Nr.: 34.402.735 von SiebterSinn am 30.06.08 11:49:33Ich seh das größte Problem im freien Cashflow. Deshalb bin ich schon seit einiger Zeit nicht mehr investiert. Muss man jetzt mal abwarten, wie sich das entwickelt. Eigentlich wollte ich bei 2,7 wieder einsteigen, aber ich warte lieber noch ab. Das EPS war ja bei Pironet eh kein Investitionsgrund. KGV für 2007 und 2008 liegt bei 11,5. Ich war immer wegen der hohen Substanz bzw. Nettocash investiert, aber der hat trotz Gewinnen abgenommen. Deshalb will ich erstmal die nächsten 1-2 Finanzberichte abwarten.

Das kann ich gut verstehen, da meine mögliche Investitionsquote bei Pironet auch erst 30% beträgt...

Ob es eine Aktie gibt, mit der man in den letzten 3 Jahren mehr falsch machen konnte, als mit dieser Schrottaktie?

Meine natürlich den Vergleich mit ähnlich gesunden Unternehmen.

Selbst bei einer Erholung der Märkte sehe ich hier eher schwarz.

Meine natürlich den Vergleich mit ähnlich gesunden Unternehmen.

Selbst bei einer Erholung der Märkte sehe ich hier eher schwarz.

Antwort auf Beitrag Nr.: 34.432.910 von schirrmeister am 03.07.08 17:50:50Jetzt bleib mal auf dem Teppich. Die Entwicklung des Ergebnisses ist im Großen und Ganzen in Ordnung. Die Kursentwicklung ist auch nicht anders wie bei den meisten anderen Unternehmen. Ob man diesen Wert oder einen anderen kauft oder zukauft, wenn man schon kaufen will, ist Geschmackssache.

achtung - pironet steht auf dem tiefstkurs vom 18.12.2003 (!), kurs damals: 2,56

das mauerblümchendasein verdankt die aktie ihrem transparenzlevel (general standard), das hat in baisse-märkten auch vorteile (geringe börsenumsätze, verschonung von verkaufsattacken, stabile aktionärsstruktur, geringes coverage, keine abrupten konsensänderungen http://www.investor-facts.de/index.php?li=13&l=0∈=DE00069164… )

fundamental ein leckerbissen ...

nach bewertungskriterien eine historische kaufgelegenheit!

das mauerblümchendasein verdankt die aktie ihrem transparenzlevel (general standard), das hat in baisse-märkten auch vorteile (geringe börsenumsätze, verschonung von verkaufsattacken, stabile aktionärsstruktur, geringes coverage, keine abrupten konsensänderungen http://www.investor-facts.de/index.php?li=13&l=0∈=DE00069164… )

fundamental ein leckerbissen ...

nach bewertungskriterien eine historische kaufgelegenheit!

Antwort auf Beitrag Nr.: 34.534.276 von no_brainer am 18.07.08 05:59:52Hallo,

schon mal gelesen was du da geschrieben hast?

"Achtung- pironet steht auf dem tiefstkurs vom 18.12.2003 (!), kurs damals: 2,56"

Begründung:

"hat in baisse-märkten auch vorteile -verschonung von verkaufsattacken"

Versteh wer das will

Versteh wer das will

Grüße

schon mal gelesen was du da geschrieben hast?

"Achtung- pironet steht auf dem tiefstkurs vom 18.12.2003 (!), kurs damals: 2,56"

Begründung:

"hat in baisse-märkten auch vorteile -verschonung von verkaufsattacken"

Versteh wer das will

Versteh wer das willGrüße

Antwort auf Beitrag Nr.: 34.534.276 von no_brainer am 18.07.08 05:59:52Moin,

ich hab mal zugekauft.

Auch wenn die Ergebnisentwicklung im 1. Quartal mäßig ist, gibt es trotzdem eine Menge Cash, der nach unten absichert.

Und saisonbedingt muss man mal die nächsten Zahlen abwarten, bevor man definiv was sagen kann.

So sind die Chancen größer als die Risiken.

Grüsse

ich hab mal zugekauft.

Auch wenn die Ergebnisentwicklung im 1. Quartal mäßig ist, gibt es trotzdem eine Menge Cash, der nach unten absichert.

Und saisonbedingt muss man mal die nächsten Zahlen abwarten, bevor man definiv was sagen kann.

So sind die Chancen größer als die Risiken.

Grüsse

Antwort auf Beitrag Nr.: 34.565.134 von scharfkantig am 22.07.08 22:30:20Cash war auch immer mein Argument, aber der nimmt halt stetig ab. Und dürfte nach der Dividendenausschüttung weiter abgenommen haben und jetzt nur noch bei 1,4-1,5 € pro Aktie liegen, Tendenz eher weiter fallend. Warum auch immer!

Trotzdem ist man jetzt sicherlich nach unten halbwegs gut abgesichert mit KGV08 von 10 und dem Cashpolster. Wie so viele andere Aktien auch. Man kanns eigentlich kaum glauben, wie günstig einige Nebenwerte derzeit sind. Vom Buchwert brauch man ja gar nicht erst anfangen. Da wird man ja schon ausgelacht.

Trotzdem ist man jetzt sicherlich nach unten halbwegs gut abgesichert mit KGV08 von 10 und dem Cashpolster. Wie so viele andere Aktien auch. Man kanns eigentlich kaum glauben, wie günstig einige Nebenwerte derzeit sind. Vom Buchwert brauch man ja gar nicht erst anfangen. Da wird man ja schon ausgelacht.

tick-daten auf xetra

45.000 stck um 09:04

25.000 stck um 13:55/56

hat es längere zeit nicht mehr gegeben ...

45.000 stck um 09:04

25.000 stck um 13:55/56

hat es längere zeit nicht mehr gegeben ...

So. Freitag kommen die Zahlen.

Da wird es mal interessant.

Die ersten versuchen sich in Position zu bringen.

Fragt sich nur in welche Richtung.

Grüsse.

OB um 17 Uhr:

2,80 Aktien im Verkauf 1.000

2,78 Aktien im Verkauf 500

2,75 Aktien im Verkauf 500

2,70 Aktien im Verkauf 380

2,68 Aktien im Verkauf 1.000

2,64 Aktien im Verkauf 1.234

2,60 Aktien im Verkauf 2.000

2,59 Aktien im Verkauf 1.750

2,58 Aktien im Verkauf 2.457

2,56 Aktien im Verkauf 800

Quelle: http://aktienkurs-orderbuch.finanznachrichten.de/PNG.aspx

1.246 Aktien im Kauf 2,50

600 Aktien im Kauf 2,49

1.430 Aktien im Kauf 2,48

2.000 Aktien im Kauf 2,47

2.000 Aktien im Kauf 2,45

11.000 Aktien im Kauf 2,43

10.000 Aktien im Kauf 2,40

9.500 Aktien im Kauf 2,38

300 Aktien im Kauf 2,12

2.000 Aktien im Kauf 1,93

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

40.076 1:0,29 11.621

Da wird es mal interessant.

Die ersten versuchen sich in Position zu bringen.

Fragt sich nur in welche Richtung.

Grüsse.

OB um 17 Uhr:

2,80 Aktien im Verkauf 1.000

2,78 Aktien im Verkauf 500

2,75 Aktien im Verkauf 500

2,70 Aktien im Verkauf 380

2,68 Aktien im Verkauf 1.000

2,64 Aktien im Verkauf 1.234

2,60 Aktien im Verkauf 2.000

2,59 Aktien im Verkauf 1.750

2,58 Aktien im Verkauf 2.457

2,56 Aktien im Verkauf 800

Quelle: http://aktienkurs-orderbuch.finanznachrichten.de/PNG.aspx

1.246 Aktien im Kauf 2,50

600 Aktien im Kauf 2,49

1.430 Aktien im Kauf 2,48

2.000 Aktien im Kauf 2,47

2.000 Aktien im Kauf 2,45

11.000 Aktien im Kauf 2,43

10.000 Aktien im Kauf 2,40

9.500 Aktien im Kauf 2,38

300 Aktien im Kauf 2,12

2.000 Aktien im Kauf 1,93

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

40.076 1:0,29 11.621

Antwort auf Beitrag Nr.: 34.882.827 von scharfkantig am 27.08.08 20:36:12Ich glaub da wird's keine Überraschungen geben. Leichtes Umsatzwachstum von 10% und das EPS sollte etwa bei 11 Cents pro Aktie im 1.Halbjahr gelegen haben.

Kurs dürfte in der Range 2,4-2,7 € verbleiben.

Kurs dürfte in der Range 2,4-2,7 € verbleiben.

Ich erwarte auch keine grossen Überraschungen.

Die Kursrange dürfte auch so wie genannt eintreten, da

alternative Invests ähnlich (teuer) sind.

Mal schauen, was aus den ganzen getätigten Invests so

geworden ist. Mehrere davon haben alleine das Potential

Granaten zu werden. Trotzdem ist alles noch recht unsicher.

Muss man halt morgen mal so schauen.

Grüsse

Die Kursrange dürfte auch so wie genannt eintreten, da

alternative Invests ähnlich (teuer) sind.

Mal schauen, was aus den ganzen getätigten Invests so

geworden ist. Mehrere davon haben alleine das Potential

Granaten zu werden. Trotzdem ist alles noch recht unsicher.

Muss man halt morgen mal so schauen.

Grüsse

Antwort auf Beitrag Nr.: 34.900.418 von scharfkantig am 29.08.08 00:22:04In Anlehnung an Horst HrubescH:

Ich sage zu den 1H08-Zahlen nur ein Wort: "Wasfüreingewürge".

Ich sage zu den 1H08-Zahlen nur ein Wort: "Wasfüreingewürge".

mhh, also ich hatte bei Umsatz und Überschuss mit etwas mehr gerechnet. Ebit geht noch halbwegs. Von 1,6 auf 1,0 Mio € fallenden Überschuss find ich jedenfalls nicht so toll. Ausblick ist allerdings ganz gut. Ich kann mir aber nicht vorstellen, das der Überschuss im Gesamtjahr steigt. Wird vermutlich auf dem gleichen Niveau liegen wie 2007. Ebit könnte bei positivem Geschäftsverlauf 20% höher liegen als letztes Jahr.

Insgesamt läuft es also wieder auf KGV von 11-12 hinaus. Kurs sollte daher wie schon gesagt weiter seitwärts gehen.

Insgesamt läuft es also wieder auf KGV von 11-12 hinaus. Kurs sollte daher wie schon gesagt weiter seitwärts gehen.

Kati ,

die haben jetzt mehr Werbeplatz im Rhein Energiestadion vom FC gebucht..zudem erste Liga ......das kostet ...

die haben jetzt mehr Werbeplatz im Rhein Energiestadion vom FC gebucht..zudem erste Liga ......das kostet ...

drecksladen....

Wenn die Aussagen des Vorstands stimmen sollten, ist dieses Ergebnis ganz sicher kein Drama. Die Projektumsätze sind recht stark gestigen und, wenn die Softwareumsätze im Nachlauf stärker steigen sollten, sähe es wegen der höheren Margen in diesem Geschäft sogar gut aus. Es bleibt aber abzuwarten, ob dies wirklich komplett in diesem Geschäftsjahr realisiert werden kann.

Von der Bewertung unterscheidet sich Pironet wenig von anderen Werten. Small Caps sind nicht besonders in.

Von der Bewertung unterscheidet sich Pironet wenig von anderen Werten. Small Caps sind nicht besonders in.

Antwort auf Beitrag Nr.: 34.936.554 von Kalchas am 01.09.08 19:37:16ich halte die Entwicklung nicht für schlecht. Ist zwar nicht optimal, doch erfreut es mich, dass der Ausblick positiv ist.

Auftragsbestand steigt, Umsatz wächst und zuletzt soll die Ergebnisprognose eingehalten werden. Nach dem schwachen Start ist das mal ein Wort.

Wenn ich mir die den Handel anschaue, dann sieht der Markt das leicht

positiv.

So wie ich.

Grüsse.

Auftragsbestand steigt, Umsatz wächst und zuletzt soll die Ergebnisprognose eingehalten werden. Nach dem schwachen Start ist das mal ein Wort.

Wenn ich mir die den Handel anschaue, dann sieht der Markt das leicht

positiv.

So wie ich.

Grüsse.

CASH-KöNIGE

Industrie sitzt auf Milliarden

[17:30, 17.09.08]

...

Besonders im Small-Cap-Bereich gibt es etliche Gesellschaften, die nur geringfügig verschuldet sind und enorme Cashbestände auf ihren Konten haben. Beispiele dafür sind ... Pironet NDH ...

http://www.boerse-online.de/aktien/deutschland_europa/:Cash-…

Industrie sitzt auf Milliarden

[17:30, 17.09.08]

...

Besonders im Small-Cap-Bereich gibt es etliche Gesellschaften, die nur geringfügig verschuldet sind und enorme Cashbestände auf ihren Konten haben. Beispiele dafür sind ... Pironet NDH ...

http://www.boerse-online.de/aktien/deutschland_europa/:Cash-…

Antwort auf Beitrag Nr.: 35.158.461 von no_brainer am 17.09.08 23:32:34Hab zu dem Thema auch kürzlich einen Thread eröffnet.

http://www.ariva.de/Netto_Cash_Werte_Thread_t345024

Grüße

http://www.ariva.de/Netto_Cash_Werte_Thread_t345024

Grüße

Antwort auf Beitrag Nr.: 35.159.320 von katjuscha am 18.09.08 01:14:47sehr orginell dein ´(Netto)Cash-Werte-Thread´ !

Pironet hat leider nicht den tranzparenzlevel des Prime Standard, http://www.boerse-frankfurt.de/DE/index.aspx?pageID=44&NewsI… , und führt daher ein gewisses schattendasein

Pironet hat leider nicht den tranzparenzlevel des Prime Standard, http://www.boerse-frankfurt.de/DE/index.aspx?pageID=44&NewsI… , und führt daher ein gewisses schattendasein

kurs unter € 2 (€ 1,95 in frankfurt) !

der abschlag von buchwert***beträgt jetzt 44% ...

... und abzüglich nettocash***** bezahlt man für pironet € 0,61 !!

***buchwert (total equity): € 3,46 je aktie (€ 50,5 mio / 14,59 mio aktien)

*****nettocash: € 1,34 je aktie (19.6 mio / 14,59 mio aktien)

http://www.reuters.com/finance/stocks/incomeStatement?stmtTy…

das nichts-ist-umsonst-theorem scheint außer kraft gesetzt, free lunch an der börse !

der abschlag von buchwert***beträgt jetzt 44% ...

... und abzüglich nettocash***** bezahlt man für pironet € 0,61 !!

***buchwert (total equity): € 3,46 je aktie (€ 50,5 mio / 14,59 mio aktien)

*****nettocash: € 1,34 je aktie (19.6 mio / 14,59 mio aktien)

http://www.reuters.com/finance/stocks/incomeStatement?stmtTy…

das nichts-ist-umsonst-theorem scheint außer kraft gesetzt, free lunch an der börse !

Antwort auf Beitrag Nr.: 35.464.175 von no_brainer am 07.10.08 21:14:14Trotzdem würde ich Pironet derzeit nicht kaufen.

Denn Fakt ist, das Pironet seit langer Zeit einen starken Cashabfluss hat. Als ich Pironet vor 2 Jahren auf meine Watchlist genommen hab, konnte man noch von einem Nettocashbestand von 2,0-2,2 € Ende 2007 ausgehen. Stattdessen liegt er Mitte 2008 bei nur noch 1,34 € pro Aktie.

Pironet hat eindeutig ein Problem sein Wachstum zu finanzieren, ohne dafür erhebliche Cashmittel einsetzen zu müssen. Sollte man das zurückfahren, bin ich mir sicher das Umsatz und vor allem Gewinn wegbrechen würden.

Ich lasse jedenfalls die Finger davon. Die Entwicklung des Cashflows fällt mir schon seit einem jahr negativ auf, aber ich dachte immer, das könnte man später wieder ausgleichen bzw. hat saisonale Gründe. Als das aber auch Ende 2007 und bislang in 2008 so weiterging, bin ich zum Urteil gekommen, das es Pironet nicht anders kann.

Denn Fakt ist, das Pironet seit langer Zeit einen starken Cashabfluss hat. Als ich Pironet vor 2 Jahren auf meine Watchlist genommen hab, konnte man noch von einem Nettocashbestand von 2,0-2,2 € Ende 2007 ausgehen. Stattdessen liegt er Mitte 2008 bei nur noch 1,34 € pro Aktie.

Pironet hat eindeutig ein Problem sein Wachstum zu finanzieren, ohne dafür erhebliche Cashmittel einsetzen zu müssen. Sollte man das zurückfahren, bin ich mir sicher das Umsatz und vor allem Gewinn wegbrechen würden.

Ich lasse jedenfalls die Finger davon. Die Entwicklung des Cashflows fällt mir schon seit einem jahr negativ auf, aber ich dachte immer, das könnte man später wieder ausgleichen bzw. hat saisonale Gründe. Als das aber auch Ende 2007 und bislang in 2008 so weiterging, bin ich zum Urteil gekommen, das es Pironet nicht anders kann.

Antwort auf Beitrag Nr.: 35.464.443 von katjuscha am 07.10.08 21:30:44schiefe betrachtung!

es hat eine umschichtung des cashbestands in andere assets (auch und vor allem in selbst erstellte immaterielle wirtschaftsgüter/produkte ("intangibles")) stattgefunden

der buchwert hat sich seit 2003 laufend erhöht

Total Equity in mio € (2007-2003) in mio €: 48.1 44.7 41.6 38.7 36.7

Total Assets (2007-2003) in mio €: 67.0 66.1 62.1 53.7 40.1

Intangibles, Net (2007-2003) in mio €: 17.0 13.7 8.4 0.5 0.1

http://www.reuters.com/finance/stocks/incomeStatement?stmtTy…

es hat eine umschichtung des cashbestands in andere assets (auch und vor allem in selbst erstellte immaterielle wirtschaftsgüter/produkte ("intangibles")) stattgefunden

der buchwert hat sich seit 2003 laufend erhöht

Total Equity in mio € (2007-2003) in mio €: 48.1 44.7 41.6 38.7 36.7

Total Assets (2007-2003) in mio €: 67.0 66.1 62.1 53.7 40.1

Intangibles, Net (2007-2003) in mio €: 17.0 13.7 8.4 0.5 0.1

http://www.reuters.com/finance/stocks/incomeStatement?stmtTy…

Antwort auf Beitrag Nr.: 35.464.443 von katjuscha am 07.10.08 21:30:44und was, bitte, hast du am cash flow auszusetzen?

seit 2003 stetig ansteigend!

Cash from Operating Activities (2007-2003) in mio € 9.5 4.9 2.1 7.3 2.4

http://www.reuters.com/finance/stocks/incomeStatement?stmtTy…

seit 2003 stetig ansteigend!

Cash from Operating Activities (2007-2003) in mio € 9.5 4.9 2.1 7.3 2.4

http://www.reuters.com/finance/stocks/incomeStatement?stmtTy…

Antwort auf Beitrag Nr.: 35.465.023 von no_brainer am 07.10.08 22:01:49Absolut korrekt!

Nur sind für dich immaterielle Vermögenswerte gleichwertig mit Cash?

Wenn ich eines aus dem salamicrash 2000-2003 gelernt habe, dann das ich nicht mehr in Unternehmen investiere, deren immaterielles Vermögen übrdimensioniert gegenüber Umsatzwachstum und Bilanzsumme wirkt. Hab durch solche Bilanzrisiken damals meine größten Verluste eingefahren, weil man nicht wissen konnte, wie werthaltig dieser Posten ist.

Will dir Pironet auch nicht ausreden, aber mir persönlich ist das Risiko im Vergleich zu den meisten anderen Cashwerten zu groß.

Nur sind für dich immaterielle Vermögenswerte gleichwertig mit Cash?

Wenn ich eines aus dem salamicrash 2000-2003 gelernt habe, dann das ich nicht mehr in Unternehmen investiere, deren immaterielles Vermögen übrdimensioniert gegenüber Umsatzwachstum und Bilanzsumme wirkt. Hab durch solche Bilanzrisiken damals meine größten Verluste eingefahren, weil man nicht wissen konnte, wie werthaltig dieser Posten ist.

Will dir Pironet auch nicht ausreden, aber mir persönlich ist das Risiko im Vergleich zu den meisten anderen Cashwerten zu groß.

Antwort auf Beitrag Nr.: 35.465.327 von katjuscha am 07.10.08 22:15:51die "intangibles" werden nur aktiviert, soweit zulässig***, und natürlich werden sie laufend, ggf auch außerplanmäig abgeschrieben (was das gewinnwachstum in der vergangenheit gebremst hat, wie wir wissen)

es sind also keine potemkinschen dörfer, die da in der bilanz stehen

***zitat aus dem geschäftsbericht 2007:

"Selbst geschaffene immaterielle Vermögenswerte:

Forschungs- und Entwicklungskosten ...

Selbst entwickelte immaterielle Vermögenswerte, die aus Entwicklungstätigkeiten innerhalb des Konzerns stammen, werden nur dann aktiviert, wenn die folgenden Bedingungen erfüllt sind:

-- Die technische Realisierbarkeit der Fertigstellung des geschaffenen Vermögenswerts;

-- die Absicht den geschaffenen Vermögenswert fertig zu stellen;

-- der geschaffene Vermögenswert ist identifizierbar (wie z.B. Software und neue Arbeitsverfahren);

-- es ist wahrscheinlich, dass der neue Vermögenswert künftig wirtschaftlichen Nutzen erbringen wird;

-- die Verfügbarkeit der zur Vollendung erforderlichen Ressourcen ist sicher gestellt;

-- und die Entwicklungskosten können verlässlich ermittelt werden.

Selbst entwickelte immaterielle Vermögenswerte werden linear über die Nutzungsdauer (5 Jahre)

abgeschrieben. ... "

Abschreibungen auf immaterielle Vermögensgegenstände in mio € 2,7(2007), 0,8 (2006), 0.2 (2005)

es sind also keine potemkinschen dörfer, die da in der bilanz stehen

***zitat aus dem geschäftsbericht 2007:

"Selbst geschaffene immaterielle Vermögenswerte:

Forschungs- und Entwicklungskosten ...

Selbst entwickelte immaterielle Vermögenswerte, die aus Entwicklungstätigkeiten innerhalb des Konzerns stammen, werden nur dann aktiviert, wenn die folgenden Bedingungen erfüllt sind:

-- Die technische Realisierbarkeit der Fertigstellung des geschaffenen Vermögenswerts;

-- die Absicht den geschaffenen Vermögenswert fertig zu stellen;

-- der geschaffene Vermögenswert ist identifizierbar (wie z.B. Software und neue Arbeitsverfahren);

-- es ist wahrscheinlich, dass der neue Vermögenswert künftig wirtschaftlichen Nutzen erbringen wird;

-- die Verfügbarkeit der zur Vollendung erforderlichen Ressourcen ist sicher gestellt;

-- und die Entwicklungskosten können verlässlich ermittelt werden.

Selbst entwickelte immaterielle Vermögenswerte werden linear über die Nutzungsdauer (5 Jahre)

abgeschrieben. ... "

Abschreibungen auf immaterielle Vermögensgegenstände in mio € 2,7(2007), 0,8 (2006), 0.2 (2005)

Antwort auf Beitrag Nr.: 35.466.098 von no_brainer am 07.10.08 23:04:57schlusswort:

die "intangibles" als störfaktor in der bilanz pironets anzusehen, wäre töricht

sie sind in der branche, in der pironet tätig ist, die wachstumstreiber und liefern die gewinne von morgen

die "intangibles" als störfaktor in der bilanz pironets anzusehen, wäre töricht

sie sind in der branche, in der pironet tätig ist, die wachstumstreiber und liefern die gewinne von morgen

der fall unter den buchwert bedeutet, dass in den kommenden ein bis zwei jahren ein abrutschen in die verlustzone impliziert wird, es würde also voraussichtlich eigenkapital vernichtet

boerse-online und andere hätten sich dann mit ihren gewinnschätzungen für 2009 unsterblich blamiert

EPS lt boerse-online (2004-2009e):

0,14 0,17 0,20 0,23 0,26 0,29

http://www.boerse-online.de/aktien/analyser/?todo=suche_kgv&…

kgv 2009e: 6,6 (bei kurs € 1,90)

kgv 2009e cash-bereinigt: 2,3 ((€ 1,90 ./. € 1,34 nettocash je Aktie*** = € 0,56 je Aktie) / EPS, cashbereinigt: € 0,25)

***siehe unten #1557[/b]

boerse-online und andere hätten sich dann mit ihren gewinnschätzungen für 2009 unsterblich blamiert

EPS lt boerse-online (2004-2009e):

0,14 0,17 0,20 0,23 0,26 0,29

http://www.boerse-online.de/aktien/analyser/?todo=suche_kgv&…

kgv 2009e: 6,6 (bei kurs € 1,90)

kgv 2009e cash-bereinigt: 2,3 ((€ 1,90 ./. € 1,34 nettocash je Aktie*** = € 0,56 je Aktie) / EPS, cashbereinigt: € 0,25)

***siehe unten #1557[/b]

Antwort auf Beitrag Nr.: 35.518.981 von no_brainer am 10.10.08 16:46:40Wenn diese Kursbewegung isoliert vom Gesamtmarkt wäre, sollte das zu denken geben. Ansonsten sollte man hier nicht zu viel herein interpretieren. Der Nebenwertemarkt ist völlig ausgetrocknet, und nicht erst seit diesen Tagen.

Antwort auf Beitrag Nr.: 35.519.126 von Kalchas am 10.10.08 16:53:57http://www.finanzen.net/nachricht/BOeRSEN_AUSBLICK_Es_geht_i…

Der Markt vertraut den Gewinnschätzungen nicht länger, was sich in einem DAX-KGV von 7,9 widerspiegelt - ein 20-Jahres-Tief. Der Euro-Stoxx-50 ist mit einem KGV von 7,2 sogar noch niedriger bewertet. Der S&P-500 handelt mit einem KGV von 10,2.

darin liegt aber auch eine chance, dann nämlich, wenn das unternemen eine so hohe netto-cash-position aufweist, dass sie --bei aktien wie Pironet-- einen großteil der marktkapitalisierung abdeckt

unter netto-cash-position versteht man die differenz zwischen

(i) zahlungsmitteln, zahlungsmitteläquivalenten und leicht zu liquidierenden wertpapieren

und

(ii) finanzverbindlichkeiten

Der Markt vertraut den Gewinnschätzungen nicht länger, was sich in einem DAX-KGV von 7,9 widerspiegelt - ein 20-Jahres-Tief. Der Euro-Stoxx-50 ist mit einem KGV von 7,2 sogar noch niedriger bewertet. Der S&P-500 handelt mit einem KGV von 10,2.

darin liegt aber auch eine chance, dann nämlich, wenn das unternemen eine so hohe netto-cash-position aufweist, dass sie --bei aktien wie Pironet-- einen großteil der marktkapitalisierung abdeckt

unter netto-cash-position versteht man die differenz zwischen

(i) zahlungsmitteln, zahlungsmitteläquivalenten und leicht zu liquidierenden wertpapieren

und

(ii) finanzverbindlichkeiten

Antwort auf Beitrag Nr.: 35.519.898 von no_brainer am 10.10.08 17:34:10Ich glaub aber nicht das diese Statistik richtig ist.

Hab in den letzten Tagen viele Dax-Werte analysiert. Würde das durchschnittliche KGV08 auf 10 schätzen. KBV liegt im Schnitt auch noch über 1.

Aber selbst wenn das KGV bei 8 liegt, ziehen einige Einzelwerte natürlich den Schnitt so runter. Das sind die Finanztitel und die Autowerte. Nur wird ja niemand davon ausgehen, das im nächsten Jahr die Gewinne so hoch bleiben.

Man sollte Aktien suchen, auch in den großen Indizes, die sowohl unter Buchwert als auch mit niedrigem KGV notieren, und dabei solide Bilanzrelationen haben. Und es müssen natürlich Unternehmen mit relativ konjunkturunabhängigen Geschäftsmodellen sein. Allzu viel fällt mir da im DAX nicht ein.

Versuche derzeit eher im TecDax nach gutem Timing einzusteigen. Ganz sicher bin ich mir aber noch nicht. Drägerwerk, Morphosys und Q-Cells sind meine Favoriten, aber vielleicht kriegt man die noch nen bißchen tiefer.

Hab in den letzten Tagen viele Dax-Werte analysiert. Würde das durchschnittliche KGV08 auf 10 schätzen. KBV liegt im Schnitt auch noch über 1.

Aber selbst wenn das KGV bei 8 liegt, ziehen einige Einzelwerte natürlich den Schnitt so runter. Das sind die Finanztitel und die Autowerte. Nur wird ja niemand davon ausgehen, das im nächsten Jahr die Gewinne so hoch bleiben.

Man sollte Aktien suchen, auch in den großen Indizes, die sowohl unter Buchwert als auch mit niedrigem KGV notieren, und dabei solide Bilanzrelationen haben. Und es müssen natürlich Unternehmen mit relativ konjunkturunabhängigen Geschäftsmodellen sein. Allzu viel fällt mir da im DAX nicht ein.

Versuche derzeit eher im TecDax nach gutem Timing einzusteigen. Ganz sicher bin ich mir aber noch nicht. Drägerwerk, Morphosys und Q-Cells sind meine Favoriten, aber vielleicht kriegt man die noch nen bißchen tiefer.

Antwort auf Beitrag Nr.: 35.519.898 von no_brainer am 10.10.08 17:34:10Die Chance sehe ich auch, allerdings sehe ich viele Chancen. Man muß sich da auch nichts vormachen. Kurzfristig wird Pironet wie viele Nebenwerte nicht erste Wahl sein.

Die größte Erholung dürfte es bei den Banken geben. Das wäre auch kein Wunder. Alle möglichen breiten Bankenindices hatten vor dieser Woche gegenüber den Indizes relative Stärke aufgebaut. Das Problem ist die Titelselektion. Das ist zum Teil ein Lotteriespiel. Wenn alle Banken untergehen würden, könnte man den Rest auch getrost vergessen.

Die größte Erholung dürfte es bei den Banken geben. Das wäre auch kein Wunder. Alle möglichen breiten Bankenindices hatten vor dieser Woche gegenüber den Indizes relative Stärke aufgebaut. Das Problem ist die Titelselektion. Das ist zum Teil ein Lotteriespiel. Wenn alle Banken untergehen würden, könnte man den Rest auch getrost vergessen.

das down-side-risk bei Pironet besteht nur noch darin, dass kleinanleger verkaufen, aber das ist ungefährlich!

sollte mehr material auf den markt kommen, ist sogar denkbar, dass der eine oder andere vorstand (s. unten ) nachkauft