Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 1223)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 02.05.24 15:36:47 von

neuester Beitrag 02.05.24 15:36:47 von

Beiträge: 69.689

ID: 937.146

ID: 937.146

Aufrufe heute: 1.463

Gesamt: 12.687.502

Gesamt: 12.687.502

Aktive User: 7

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 58 Minuten | 6916 | |

| heute 10:56 | 6653 | |

| vor 52 Minuten | 4309 | |

| heute 09:20 | 2571 | |

| vor 56 Minuten | 2390 | |

| vor 51 Minuten | 2330 | |

| vor 1 Stunde | 1632 | |

| vor 1 Stunde | 1387 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.892,18 | -0,05 | 231 | |||

| 2. | 3. | 8,5800 | +3,50 | 80 | |||

| 3. | 4. | 3,8800 | +4,86 | 73 | |||

| 4. | 2. | 179,00 | -0,55 | 64 | |||

| 5. | 14. | 0,0163 | +1,88 | 61 | |||

| 6. | 9. | 0,9900 | +2,59 | 45 | |||

| 7. | 6. | 6,6280 | -0,78 | 39 | |||

| 8. | 11. | 2.301,61 | +0,70 | 37 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 70.344.275 von bcgk am 29.12.21 15:42:59

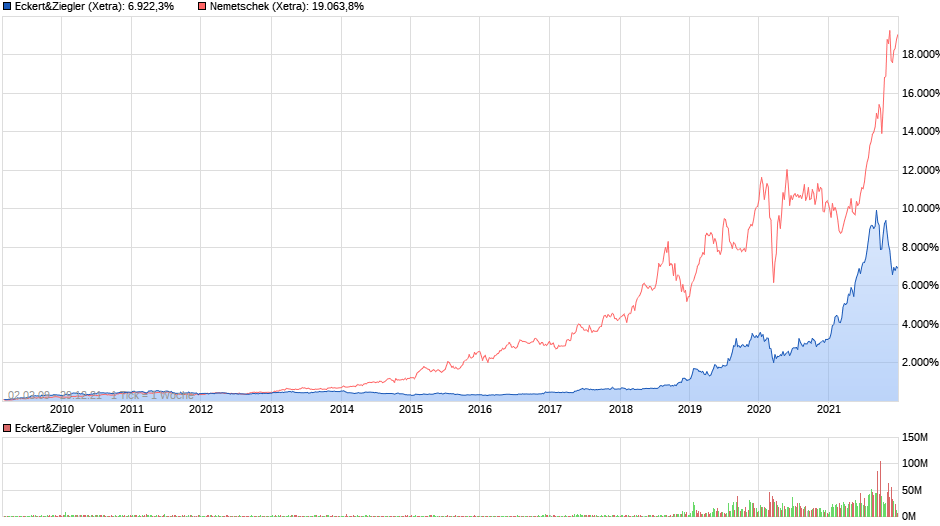

Die ist halt doof, fast so doof wie Nemetschek.

Zitat von bcgk: Was gefällt dir an E&Z nicht?

Die ist halt doof, fast so doof wie Nemetschek.

Antwort auf Beitrag Nr.: 70.343.873 von katjuscha-research am 29.12.21 15:02:21Was gefällt dir an E&Z nicht?

Antwort auf Beitrag Nr.: 70.343.405 von bavaria_1 am 29.12.21 14:20:55

DRAG - A0XYG7 - mein Dauerfavorit, siehe DRAG thread

Formycon - A1EWVY, siehe thread, ich bin nicht wegen dem Covid Medikament, sondern der Biosimilar-Pipeline interessiert

Inflarx - A2H7A5, sollte sich in 2022 wieder erholen, wenn gute Daten kommen, wovon ich ausgehe

Affimed - A12BHU, kaum diskutiert, zuletzt sehr gut Ergebnisse in einer Kombistudie mit AFM13, die leider in der allgemeinen Biotech-Schwäche untergegangen sind

Flatex - FTG111

Und auch mein Dank an die vielen guten Beiträge in dieem Thread, nicht nur an KC, sondern viele andere, die hier echte Perlen vorstellen.

meine Favoriten 2022

DRAG - A0XYG7 - mein Dauerfavorit, siehe DRAG thread

Formycon - A1EWVY, siehe thread, ich bin nicht wegen dem Covid Medikament, sondern der Biosimilar-Pipeline interessiert

Inflarx - A2H7A5, sollte sich in 2022 wieder erholen, wenn gute Daten kommen, wovon ich ausgehe

Affimed - A12BHU, kaum diskutiert, zuletzt sehr gut Ergebnisse in einer Kombistudie mit AFM13, die leider in der allgemeinen Biotech-Schwäche untergegangen sind

Flatex - FTG111

Und auch mein Dank an die vielen guten Beiträge in dieem Thread, nicht nur an KC, sondern viele andere, die hier echte Perlen vorstellen.

Meine fünf Favoriten

Hallo zusammen,als stiller Mitleser (vielen Dank für die zahlreichen fundierten Beiträge!) möchte auch ich meine TOP5-Favoriten für 2022 kurz vorstellen:

Audius (A0M530): IT-Beratungsunternehmen mit starkem organischen und anorganischem Wachstum. Auf Basis der Prognose für 2022 liegt das KGV bei 20, ich halte die Prognose aber für deutlich zu konservativ. In 2021 wurde die Guidance bereits mehrfach angehoben, in einem stark wachsenden Markt scheint hier noch viel Luft nach oben zu sein.

DEWB (804100): Allein der aktuelle Wert der Anteile an Lloyd Fonds, das ich für die innovativste und zukunftsträchtigste Fintech in Deutschland halte, übersteigt die Market Cap deutlich. Zudem umfasst das Portfolio weitere hochspannende Gesellschaften, die noch ganz am Anfang ihrer Entwicklung stehen.

tokentus investment (A3CN9R): Spekulative Wette auf die Blockchain-Technologie als "the next big thing". Aktuell notiert die Aktie deutlich unter ihrem NAV (der zugegebenermaßen extrem volatil sein kann), das Potenzial des Unternehmensportfolios erscheint mir aber enorm zu sein - natürlich in großer Abhängigkeit auf die weitere Entwicklung des Themas Blockchain.

Centrotherm Photovoltaic (A1TNMM): Der Spezialist für thermische Produktionslösungen und Beschichtungstechnologien ist natürlich erheblich von der aktuellen Lieferkettenproblematik betroffen. Der Auftragseingang steigt stark an, im ersten Halbjahr 2021 wurde erstmals ein positives EBITDA ausgewiesen, wenn sich die Lieferketten in 2022 halbwegs normalisieren, könnte auch der breite Markt auf die positive Entwicklung aufmerksam werden.

FREYR Battery (A3CT9J): Norwegischer Produzent von besonders klimaschonenden Lithium-Ionen-Batterien, der auch an der NYSE gelistet ist. Die Entwicklung befindet sich noch im frühen Stadium, die Gesellschaft hat allerdings diverse namhafte Partner mit an Bord und große Ambitionen. Geplant sind 43 KWh bis 2025 - komplett unter der Nutzung erneuerbaren Energien. Selbstverständlich ist das Risiko auch hier hoch.

Antwort auf Beitrag Nr.: 70.344.062 von DanielXYZ am 29.12.21 15:23:35In der SBF adhoc hieß es, dass man für die beiden Übernahmen keine KE brauchen wird. Ich rechne hier sogar mit einer 3.Übernahme in 2022. Was du zu L&S sagst kann ich verstehen, v.a. zu dieser Dividendenankündigung (hätte ich bei ner Präsenzhv auch nachgebohrt - virtuell haben sie sich rausgeredet) - die Bewertung ist halt absurd niedrig und TR/Bitpanda expandieren wie bekloppt - daher sehe ich milde darüber hinweg

Trading Spotlight

Antwort auf Beitrag Nr.: 70.343.873 von katjuscha-research am 29.12.21 15:02:21Falsch. Wurde schon von 1 User genannt  mal sehen was Steinhoff bringt...

mal sehen was Steinhoff bringt...

mal sehen was Steinhoff bringt...

mal sehen was Steinhoff bringt...

Antwort auf Beitrag Nr.: 70.343.681 von moneymakerzzz am 29.12.21 14:44:23

Wie man sieht, hast du auch "Recht" gehabt...

Ich wollte einfach vermeiden einen riesen Eintrag zu schreiben und in Grunde genommen nichts Neues beizutragen, aber es ist auch wichtig die Bewegungsgründe für die Nennung zu kennen.

Lesson Learned (meinerseits).

Bei Ökoworld erwarte ich auch keine Rekorde aber ich erwarte schon, dass das AUM deutlich wächst... es hängt auch damit zusammen, wie die Börse sich generell entwickeln wird.

Bei Nynomic könnte man evtl. eine weitere Übernahme erwarten (nur Spekulation meinerseits).

Sie stärken die vorhandenen Geschäftsfelder aber scheuen auch nicht in neue reinzugehen (S. Novartis-Deal).

Bei L&S:

danke für die Info bezüglich Insiderdeals (dies war mir nicht bekannt).

Nichtsdestotrotz bin ich von verhalten vom Vorstand enttäuscht (ich meine, wie sie mit der Steueraffäre umgegangen sind).

m. E. war auch kein "Versehen", weil x Wochen davor noch eine "unnötige" Meldung wegen 8 Euro Divi für 2022 rausgegangen ist..

Ich fand es ein bisschen komisch damals aber habe mich natürlich nichts dabei gedacht.

Das hat echt Beigeschmack.

Ich habe meine Position deutlich reduziert aber bin noch dabei.. Bin auf die Entwicklung gespannt (operativ wenig.. mehr auf die Post aus Düsseldorf).

Bei SBF:

Die Integration von Lunux scheint zu funktionieren und das ist sehr positiv zu bewerten (auch wegen Integration von zukünftigen Übernahmen).

Unsicherheit besteht, wie von mir schon erwähnt, nicht unbedingt auf der SBF-Seite..

Mehr bei den Lieferanten.. und damit SBF lieferfähig bleibt, muss sie evtl. Teile teuer und früher einkaufen und lange lagern.

Wie schon kommuniziert, kommt ziemlich sicher noch 1 Übernahme und evtl. ist auch eine 2. möglich.

Für die 2. könnte evtl. mehr Kapital nötig sein.. also evtl. eine weitere KE (, die den Kurs belasten würde).

Mittel-/langfristig bin ich von der Aktie überzeugt (Sie ist in meinen TOP 3 Positionen und ich lasse mich auch nicht verwässern ;-) ).

Zitat von moneymakerzzz: Ich hab deinen Post als Aufhänger genommen, eben weil ich Ökoworld spannend finde aber für 2022 da nicht mit Rekorden rechne (du ja auch nicht). Daher hat mich die Favoritennennung gewundert und es kann ja absolut sein, dass ich da was übersehen habe. Vielen Dank für die Kurzteaser! Nynomic sehe ich auch als Top-UN aber da wird bei der aktuellen Bewertung 2022 wohl auch eher ein Übergangsjahr. L&S gibts per Entscheidung der Gesellschaft keine Insiderkäufe da verboten. Sbf bin ich deutlich optimistischer als Du - die Adhoc mit erfüllen der Jahresziele trotz extremen Problemen spricht dafür, dass 2022 besser wird. Mehr dann bei meinen 5 Favoriten. Ich sehe die Nennung auch immer als eine Möglichkeit, seinen eigenen Case zu hinterfragen

Wie man sieht, hast du auch "Recht" gehabt...

Ich wollte einfach vermeiden einen riesen Eintrag zu schreiben und in Grunde genommen nichts Neues beizutragen, aber es ist auch wichtig die Bewegungsgründe für die Nennung zu kennen.

Lesson Learned (meinerseits).

Bei Ökoworld erwarte ich auch keine Rekorde aber ich erwarte schon, dass das AUM deutlich wächst... es hängt auch damit zusammen, wie die Börse sich generell entwickeln wird.

Bei Nynomic könnte man evtl. eine weitere Übernahme erwarten (nur Spekulation meinerseits).

Sie stärken die vorhandenen Geschäftsfelder aber scheuen auch nicht in neue reinzugehen (S. Novartis-Deal).

Bei L&S:

danke für die Info bezüglich Insiderdeals (dies war mir nicht bekannt).

Nichtsdestotrotz bin ich von verhalten vom Vorstand enttäuscht (ich meine, wie sie mit der Steueraffäre umgegangen sind).

m. E. war auch kein "Versehen", weil x Wochen davor noch eine "unnötige" Meldung wegen 8 Euro Divi für 2022 rausgegangen ist..

Ich fand es ein bisschen komisch damals aber habe mich natürlich nichts dabei gedacht.

Das hat echt Beigeschmack.

Ich habe meine Position deutlich reduziert aber bin noch dabei.. Bin auf die Entwicklung gespannt (operativ wenig.. mehr auf die Post aus Düsseldorf).

Bei SBF:

Die Integration von Lunux scheint zu funktionieren und das ist sehr positiv zu bewerten (auch wegen Integration von zukünftigen Übernahmen).

Unsicherheit besteht, wie von mir schon erwähnt, nicht unbedingt auf der SBF-Seite..

Mehr bei den Lieferanten.. und damit SBF lieferfähig bleibt, muss sie evtl. Teile teuer und früher einkaufen und lange lagern.

Wie schon kommuniziert, kommt ziemlich sicher noch 1 Übernahme und evtl. ist auch eine 2. möglich.

Für die 2. könnte evtl. mehr Kapital nötig sein.. also evtl. eine weitere KE (, die den Kurs belasten würde).

Mittel-/langfristig bin ich von der Aktie überzeugt (Sie ist in meinen TOP 3 Positionen und ich lasse mich auch nicht verwässern ;-) ).

Antwort auf Beitrag Nr.: 70.341.227 von max-gewinner am 29.12.21 11:35:49

Ich habe da eine sehr klare Meinung zu, warum Luckin Coffee nicht so stark anziehen wie sie bei den aktuellen Zahlen sollten. Das Unternehmen hat noch vor kurzem seine Zahlen massiv frisiert und damit nicht nur sich selbst, sondern auch alle anderen chinesischen Werte in Misskredit gebracht. Ich hoffe dir ist das bekannt gewesen und du investierst trotzdem.

Für mich ist das zu riskant.

Ansonsten wünsche ich dir viel Erfolg mit diesem spekulativen Investment.

Zitat von max-gewinner: Top 5 Favoriten

Beschränkung ist ja nun lediglich auf Aktien, erstmalig würde ich auch meine 5 Favoriten nennen. Typischerweise müssten die dann erstmal ordentlich absacken.

1. Luckin Coffee. ISIN: US54951L1098 WKN: A2PJ6S Kürzel LKNCY (Aktuell OTC, wird auch in Stuttgart gehandelt)

Annahme dabei, man strebt tatsächlich ein Re-Listing an. Die unauditierten Quartalszahlen für Q3 zeigen, dass man operativ profitabel geworden ist und bei steigenden Margen sehr stark wächst. Man nimmt Starbucks Marktanteile, da man überproportional wächst. (Starbucks leicht negativ in China, Luckin über 100% Wachstum) Laut letztem JPL Bericht kann man mit etwa 1.0 bis 1.2 Mrd USD Umsatz in 2021 rechnen. Bewertung aktuell bei 2,49 Mrd USD. All diese Daten sind bekannt dennoch kommt die Aktie so Mal gar nicht in Schwung, sondern korrigiert vom Hoch bei 17 USD stetig abwärts.

Begründung ist sicherlich vielfältig, hat aber mit Sicherheit auch viel mit den Spannungen USA-China zu tun und den chinesischen Listings in den USA allgemein, dadurch spekulativer Wert, mit allerdings m.E. beachtlichem Upside Potential. Luckin tritt als Sponsor bei den olympischen Winterspielen auf. Das Forum auf stocktwits ist sehr informativ, die User fireitUp (Berichtet auch live aus dem Gerichtssaal in NY) und JuliusGenius finde ich sehr informativ.

Hier werden die relevanten Daten für das angestrebte Re-Listing up to Date gehalten:

https://docs.google.com/spreadsheets/d/1MbaqaIoKAanv8HZsF3EW…

.

Ich habe da eine sehr klare Meinung zu, warum Luckin Coffee nicht so stark anziehen wie sie bei den aktuellen Zahlen sollten. Das Unternehmen hat noch vor kurzem seine Zahlen massiv frisiert und damit nicht nur sich selbst, sondern auch alle anderen chinesischen Werte in Misskredit gebracht. Ich hoffe dir ist das bekannt gewesen und du investierst trotzdem.

Für mich ist das zu riskant.

Ansonsten wünsche ich dir viel Erfolg mit diesem spekulativen Investment.

Antwort auf Beitrag Nr.: 70.343.534 von bcgk am 29.12.21 14:30:59

die Aktie ist doof

dafür wird hin und wieder der ewige Libelng LPKF genannt, was mich jedes Jahr aufs Neue wundert.

Steinhoff fehlt noch.

Zitat von bcgk: Ich bin erstaunt, dass bisher niemand (!) den ewigen Liebling ECKERT&ZIEGLER genannt hat.

Meinungen?

die Aktie ist doof

dafür wird hin und wieder der ewige Libelng LPKF genannt, was mich jedes Jahr aufs Neue wundert.

Steinhoff fehlt noch.

Antwort auf Beitrag Nr.: 70.343.690 von imperatom am 29.12.21 14:44:45

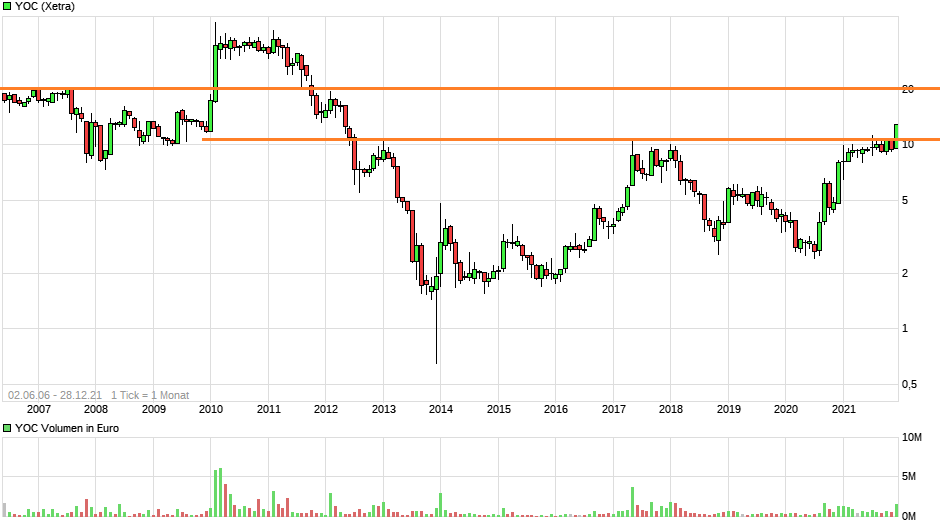

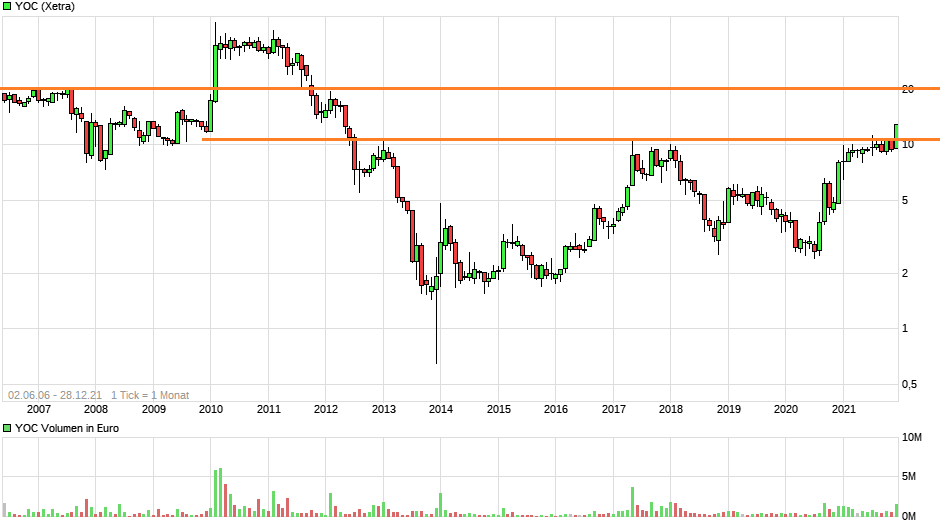

Man sollte da einfach den Chart betrachten.

Über 10,5-11,0 € ausgebrochen- Damit faktisch keinen Widerstand bis 20 €. Und wenn es operativ halbwegs so weitergeht, wie man das erwarten kann, dann sind fundamental die 20 € auch ein realistisches Kursziel fürs nächste Jahr.

Zitat von imperatom:Zitat von imperatom: ...

Sich in einem SmallCap-Forum über Votalitäten zu beklagen, ist schon etwas verwunderlich. [...] Ich würde mir aber ehrlich gesagt auch wenig Sorgen machen, dass der Kurs in absehbarer Zeit auch deutlich über 12,50 Euro liegt.

Aktuell übrigens 13 Euro Geld-Kurse - zufrieden? Gern geschehen, der Tipp

In 12 Monaten sollten wir nochmal deutlich höher stehen.

Man sollte da einfach den Chart betrachten.

Über 10,5-11,0 € ausgebrochen- Damit faktisch keinen Widerstand bis 20 €. Und wenn es operativ halbwegs so weitergeht, wie man das erwarten kann, dann sind fundamental die 20 € auch ein realistisches Kursziel fürs nächste Jahr.