Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 2068)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 23.05.24 11:40:07 von

neuester Beitrag 23.05.24 11:40:07 von

Beiträge: 69.793

ID: 937.146

ID: 937.146

Aufrufe heute: 795

Gesamt: 12.717.236

Gesamt: 12.717.236

Aktive User: 12

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 38 Minuten | 2587 | |

| heute 10:02 | 2072 | |

| vor 1 Stunde | 1939 | |

| gestern 21:23 | 1823 | |

| vor 1 Stunde | 1262 | |

| vor 42 Minuten | 1228 | |

| vor 46 Minuten | 726 | |

| vor 1 Stunde | 711 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.721,69 | +0,38 | 98 | |||

| 2. | 6. | 15,074 | +3,79 | 56 | |||

| 3. | 2. | 10,020 | -2,72 | 56 | |||

| 4. | 7. | 94,75 | +0,32 | 49 | |||

| 5. | 19. | 934,50 | +6,69 | 48 | |||

| 6. | 4. | 167,76 | +0,72 | 45 | |||

| 7. | 8. | 2.366,68 | -0,51 | 44 | |||

| 8. | 5. | 6,4240 | +1,01 | 34 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 64.464.984 von trustone am 19.07.20 15:46:22

also mit meinem Bierdeckel komme ich auch eine ganz ähnliche Unterbewertung,

Sirmike ist nun also pro Rocket Internet,

Corona als Game-Changer? Rocket Internet ist zurück im Spiel...

http://www.intelligent-investieren.net/2020/08/corona-als-ga…

Zitat von trustone: Nach ende des ersten Halbjahres von mir noch ein kurzes Update.

Samt kurzer Vorstellung meines letzten Neuzugangs.

Ich hatte im Mai-Juni einige neue Aktien in mein Depot aufgenommen.

MAX21, Global Fashion Group und Energiekontor,

bei MAX21 wurde am Wochenende ein interessantes Interview mit dem Francotyp Vorstand eingestellt, folgendes sagt er dort

Im Bereich Software/Digital sind unsere IOT- und Digitalsignaturaktivitäten, sowie unsere Hybrid Mail-Aktivitäten enthalten.

In allen drei Arbeitsgebieten steht der weltweite Markt vor immensem Wachstum.

MAX21 wickelt ja mit seiner Tochter Binect den Hybridpost Verkehr für die oben genannte Francotyp ab.

Gewinnt Francotyp einen Neukunden für diesen Bereich wird diese Hybridpost dann jahrelang über die Binect Plattform von MAX21 versandt.

Wenn der Vorstandsvorsitzende hier also von immensem Wachstum auch für Hybrid Lösungen spricht dann bedeutet dass im Prinzip auch für MAX21 dieses enorme Wachstum.

War und ist aber auch klar abzusehen dass Hybrid Post von der nun beschleunigten Digitalisierung aufgrund von Corona klar profitieren dürfte.

Bin sogar etwas überrascht dass MAX21 nach der letzten hervorragenden Unternehmens Meldung immer noch um die 0,30 Euro was einem Börsenwert von lediglich 5 Mio. entspricht notiert.

Die Aussagen des Francotyp Vorstands unterstreichen die tollen Aussichten jedenfalls nochmals ganz deutlich.

Mein persönliches Kursziel bleibt bei 1. Euro je Aktie bis ende 2020.

nun zu meinem letzten Neuzugang, der Rocket Internet AG

die Geschichte zu dem Wert ist eigentlich rasch erzählt,

RI ist wohl Europas größte und erfolgreichste Startup Schmiede,

die sich aufgrund des wachsenden Cash Berges immer mehr zu einer Beteiligungs und Kreditvergabe Gesellschaft entwickelt,

der Substanzwert je Rocket Internet Aktie liegt ganz konservativ berechnet bei über 30 Euro je Aktie,

das ist ein Abschlag von über 60% zum aktuellen Börsenwert,

schon der Halbjahresbericht dürfte deutlich positiv überraschen da viele Beteiligungen deutlich im Wert aufgewertet werden müssen gegenüber dem 1. Quartal,

das zweite Quartal kann eigentlich nur sehr sehr positiv ausfallen, das hat der Markt noch überhaupt nicht auf dem Schirm wie ich denke, spätestens da sollte dann also eine gewisse Neubewertung hin zum fairen Wert einsetzen,

ich habe hierzu mal wieder einen Bierdeckel entworfen der auf den ersten Blick zeigen soll wie deutlich die Rocket Internet Aktie mittlerweile unterbewertet ist,

der Substanzwert ist konservativ berechnet,

und bei 30 Euro je Aktie ergibt sich ein Abschlag auf den inneren Wert von gut 60%,

Rocket Internet investiert ausschließlich in digitale Geschäftsmodelle und genau dieser Bereich boomt aktuell,

viel eher müsste Rocket Internet deshalb eigentlich nahe am Substanzwert notieren,

also mit meinem Bierdeckel komme ich auch eine ganz ähnliche Unterbewertung,

Sirmike ist nun also pro Rocket Internet,

Corona als Game-Changer? Rocket Internet ist zurück im Spiel...

http://www.intelligent-investieren.net/2020/08/corona-als-ga…

Antwort auf Beitrag Nr.: 64.626.175 von Aktienangler am 03.08.20 09:51:09

Die Überlegung Mutares zu verkaufen basiert darauf, das man

a) im automotivenahen Bereich übergewichtet einkauft, die

b) rote Zahlen schreiben zum Zeitpunkt der Acquisition und dann noch

c) in Italien und Frankreich hohen Anteil an Prod. und Absatz haben.

Wenn man zu dieser Mischung dann noch Corona hinzunimmt, dann

wird das Leben der Sanierer noch mehr erschwert. Wie schwer die Situation

ist zeigt das Beispiel STS. Vergleichbare Unternehmen haben sie noch mehrere

im Portfolio.

Der Newsflow von dieser Seite wird in den kommenden Monaten noch

einige Insolvenzen nach sich ziehen und negativ besetzt sein. Das wird

Mutares als Holding nicht so ergehen, aber

a) kommt es so, wird das Kurspotential begrenzt sein

b) werden die Einnahmeströme aus Dividenden, Beratungen

nicht so fliessen wie erwartet

Umgekehrt: Eine Donges ist ein spannendes Unternehmen, was

für Mutares einen hohen Rückfluss bringen kann. Das ist das Motiv

Mutares auf der engeren Watch zu halten.

Mein Fazit: Mutares bleibt auf der engeren Watch. Für einen Rückkauf

allerdings ist die Zeit noch nicht gekommen.

Gruß

Mutares - Bewertung?

Zitat von Aktienangler:Zitat von Kleiner Chef: ... Ich richte den Blick auf die Verkäufe, mit der Fragestellung, wo der Verkauf definitiv ein Fehler war. Bei vielen Werten würde ich heute genauso handeln. Ausschlaggebend für viele Verkäufe war der Corona Ausbruch und konjunktursensible Werte habe ich verkauft.

Mutares, Intica. Wie aber ein Vergleichswert zu Intica schon wieder hochgelaufen ist, das zeigt etwa Friwo. Dennoch bleibe ich hier noch an der Seitenlinie, denn das Szenario das die Konjunkturdelle sich als längeren Zyklus darstellt, ist durchaus ein wahrscheinliches Szenario.

...

Auf KBH muss ich nicht eingehen, der Wert war ein Fehlgriff. Bei Ecotel wird die Zukunft zeigen, ob sich der Verkauf als richtig herausstellt.

Dann gibt es Werte, die man besser gehalten hätte. LUS, Haier-Smart Home und ebenfalls deutet der Kursverlauf von GFG an, das der Verkauf ein Fehler war. Bei letzterem Wert habe ich mich nie tiefer in die Materie eingearbeitet, deshalb die Gewinnmitnahme.

...

Glückwunsch zu deiner sehr guten Performance in schwierigen Zeiten. Dies hast du auch mit Werten erzielt, die ich ich bisher nicht angefasst habe (und es auch nicht plane). Das macht diesen Thread hier umso interessanter...

Bei Mutares wäre es meiner Meinung nach auch richtiger gewesen, diese zu halten. Ich kenne deinen Verkaufskurs nicht mehr genau, aber ich glaube der Kurs steht inzwischen wieder darüber (vorübergehend sogar deutlich, als sich die Aktie bis auf 12 € erholt hatte).

Mutares legt ein unglaubliches Wachstum an den Tag. Basierend auf den jüngsten Akquisitionen wird man den Jahresumsatz in 2020 gegenüber 2018 wohl auf über 1,6 Mrd € verdoppeln. 2019er Gewinn von 22 Mio € bzw. 1,39 € je Aktie. Sicher ist die Corona-Disruption im ersten Halbjahr 2020 eine Unsicherheitskomponente, dürfte den mittelfristigen Wachstumstrend bei mutares jedoch nicht stoppen. In meinen Augen ist das Papier sehr günstig bewertet und auch aufgrund der hohen Dividendenrendite (selbst bei Halbierung für 2020 noch attraktiv) mindestens eine Halteposition.

Fazit: Ich halte deinen Verkauf mitten im Corona-Crash für einen Fehler.

Mutares mit rekordverdächtigen Transaktionsaktivitäten im ersten Halbjahr

DGAP-News: Mutares SE & Co. KGaA / Schlagwort(e): Sonstiges

16.07.2020 / 07:30

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

https://www.dgap.de/dgap/News/corporate/mutares-mit-rekordve…

Daraus:

...

Mit insgesamt fünf erfolgreichen Transaktionen auf der Kauf- und drei Transaktionen auf der Verkaufsseite hat Mutares einen weiteren Umsatzanstieg von über EUR 600 Mio. im Vergleich zum annualisierten Vorjahr erzielt und bei den Teilexits BEXity CZ und Rothemühle Polen die selbstgesteckten Ziele von 7-10x ROIC übertroffen.

Trotz der Unwägbarkeiten des ersten Halbjahres und eines ungewissen Ausblicks strebt die Gesellschaft ein weiteres Rekordjahr an: "Ich bin mir sicher, dass wir im zweiten Halbjahr weiter erfolgreich sein werden und überdurchschnittliche Dealfähigkeit zeigen werden. Die nach dem Stichtag 30. Juni vereinbarte und in diesem Jahr bereits sechste Übernahme der schwedischen und finnischen Aktivitäten von NCC zeigt, dass wir unseren Versprechungen Taten folgen lassen und die aktuellen Zeiten unserem Geschäftsmodell einmalige Chancen bieten. Diese werden wir nutzen, um unsere selbstgesteckten Wachstums-, Dividenden- und Renditeziele zu erreichen", sagt Johannes Laumann, CIO von Mutares.

...

Die Überlegung Mutares zu verkaufen basiert darauf, das man

a) im automotivenahen Bereich übergewichtet einkauft, die

b) rote Zahlen schreiben zum Zeitpunkt der Acquisition und dann noch

c) in Italien und Frankreich hohen Anteil an Prod. und Absatz haben.

Wenn man zu dieser Mischung dann noch Corona hinzunimmt, dann

wird das Leben der Sanierer noch mehr erschwert. Wie schwer die Situation

ist zeigt das Beispiel STS. Vergleichbare Unternehmen haben sie noch mehrere

im Portfolio.

Der Newsflow von dieser Seite wird in den kommenden Monaten noch

einige Insolvenzen nach sich ziehen und negativ besetzt sein. Das wird

Mutares als Holding nicht so ergehen, aber

a) kommt es so, wird das Kurspotential begrenzt sein

b) werden die Einnahmeströme aus Dividenden, Beratungen

nicht so fliessen wie erwartet

Umgekehrt: Eine Donges ist ein spannendes Unternehmen, was

für Mutares einen hohen Rückfluss bringen kann. Das ist das Motiv

Mutares auf der engeren Watch zu halten.

Mein Fazit: Mutares bleibt auf der engeren Watch. Für einen Rückkauf

allerdings ist die Zeit noch nicht gekommen.

Gruß

das war bei mir ganz ähnlich,

auch ich, obwohl digitale Geschäftsmodelle eigentlich mein bevorzugtes Investmentumfeld sind, hatte die Global Fashion Group erstmal links liegen gelassen,

vor allem Katjuscha mit seinen ständigen Nachkäufen und der dann sehr guten Unternehmens Vorstellung bei der Thread Eröffnung haben mich dann auf die GFG gebracht.

Modefirma in Schwellenländern - No-Go; dachte ich wie viele andere auch

beschäftigte man sich dann näher mit dem Wert wurde schnell klar,

die Global Fashion Group ist ein reines IT-Unternehmen, gerne auch ein IT_Logistik Unternehmen,

nochmals zur Klarstellung, weil das immer wieder verwechselt wird,

Hugo Boss ist ein reines Mode-Unternehmen,

Zalando oder auch die Global Fashion Group sind IT Handelsunternehmen ohne eigene Mode Produktion

Onlinehandel und gerade auch der online Modehandel boomen aktuell.

Damit ist auch klar, dass die Portale der GFG boomen.

Berücksichtigt man die Nummer 1. Marktstellung in drei riesigen Märkten von GFG, die mehr als solide Bilanz mit rund 250 Mio. Cash und das wirklich starke Neukunden und Umsatzwachstum dann ist die GFG in dem Sektor der digitalen Geschäftsmodelle wohl mit das am günstigsten bewertete Unternehmen überhaupt, wenn man die Zahlen ansieht.

auch ich, obwohl digitale Geschäftsmodelle eigentlich mein bevorzugtes Investmentumfeld sind, hatte die Global Fashion Group erstmal links liegen gelassen,

vor allem Katjuscha mit seinen ständigen Nachkäufen und der dann sehr guten Unternehmens Vorstellung bei der Thread Eröffnung haben mich dann auf die GFG gebracht.

Modefirma in Schwellenländern - No-Go; dachte ich wie viele andere auch

beschäftigte man sich dann näher mit dem Wert wurde schnell klar,

die Global Fashion Group ist ein reines IT-Unternehmen, gerne auch ein IT_Logistik Unternehmen,

nochmals zur Klarstellung, weil das immer wieder verwechselt wird,

Hugo Boss ist ein reines Mode-Unternehmen,

Zalando oder auch die Global Fashion Group sind IT Handelsunternehmen ohne eigene Mode Produktion

Onlinehandel und gerade auch der online Modehandel boomen aktuell.

Damit ist auch klar, dass die Portale der GFG boomen.

Berücksichtigt man die Nummer 1. Marktstellung in drei riesigen Märkten von GFG, die mehr als solide Bilanz mit rund 250 Mio. Cash und das wirklich starke Neukunden und Umsatzwachstum dann ist die GFG in dem Sektor der digitalen Geschäftsmodelle wohl mit das am günstigsten bewertete Unternehmen überhaupt, wenn man die Zahlen ansieht.

Antwort auf Beitrag Nr.: 64.617.540 von Kleiner Chef am 01.08.20 15:16:46

Glückwunsch zu deiner sehr guten Performance in schwierigen Zeiten. Dies hast du auch mit Werten erzielt, die ich ich bisher nicht angefasst habe (und es auch nicht plane). Das macht diesen Thread hier umso interessanter...

Bei Mutares wäre es meiner Meinung nach auch richtiger gewesen, diese zu halten. Ich kenne deinen Verkaufskurs nicht mehr genau, aber ich glaube der Kurs steht inzwischen wieder darüber (vorübergehend sogar deutlich, als sich die Aktie bis auf 12 € erholt hatte).

Mutares legt ein unglaubliches Wachstum an den Tag. Basierend auf den jüngsten Akquisitionen wird man den Jahresumsatz in 2020 gegenüber 2018 wohl auf über 1,6 Mrd € verdoppeln. 2019er Gewinn von 22 Mio € bzw. 1,39 € je Aktie. Sicher ist die Corona-Disruption im ersten Halbjahr 2020 eine Unsicherheitskomponente, dürfte den mittelfristigen Wachstumstrend bei mutares jedoch nicht stoppen. In meinen Augen ist das Papier sehr günstig bewertet und auch aufgrund der hohen Dividendenrendite (selbst bei Halbierung für 2020 noch attraktiv) mindestens eine Halteposition.

Fazit: Ich halte deinen Verkauf mitten im Corona-Crash für einen Fehler.

Mutares mit rekordverdächtigen Transaktionsaktivitäten im ersten Halbjahr

DGAP-News: Mutares SE & Co. KGaA / Schlagwort(e): Sonstiges

16.07.2020 / 07:30

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

https://www.dgap.de/dgap/News/corporate/mutares-mit-rekordve…

Daraus:

...

Mit insgesamt fünf erfolgreichen Transaktionen auf der Kauf- und drei Transaktionen auf der Verkaufsseite hat Mutares einen weiteren Umsatzanstieg von über EUR 600 Mio. im Vergleich zum annualisierten Vorjahr erzielt und bei den Teilexits BEXity CZ und Rothemühle Polen die selbstgesteckten Ziele von 7-10x ROIC übertroffen.

Trotz der Unwägbarkeiten des ersten Halbjahres und eines ungewissen Ausblicks strebt die Gesellschaft ein weiteres Rekordjahr an: "Ich bin mir sicher, dass wir im zweiten Halbjahr weiter erfolgreich sein werden und überdurchschnittliche Dealfähigkeit zeigen werden. Die nach dem Stichtag 30. Juni vereinbarte und in diesem Jahr bereits sechste Übernahme der schwedischen und finnischen Aktivitäten von NCC zeigt, dass wir unseren Versprechungen Taten folgen lassen und die aktuellen Zeiten unserem Geschäftsmodell einmalige Chancen bieten. Diese werden wir nutzen, um unsere selbstgesteckten Wachstums-, Dividenden- und Renditeziele zu erreichen", sagt Johannes Laumann, CIO von Mutares.

...

Mutares

Zitat von Kleiner Chef: ... Ich richte den Blick auf die Verkäufe, mit der Fragestellung, wo der Verkauf definitiv ein Fehler war. Bei vielen Werten würde ich heute genauso handeln. Ausschlaggebend für viele Verkäufe war der Corona Ausbruch und konjunktursensible Werte habe ich verkauft.

Mutares, Intica. Wie aber ein Vergleichswert zu Intica schon wieder hochgelaufen ist, das zeigt etwa Friwo. Dennoch bleibe ich hier noch an der Seitenlinie, denn das Szenario das die Konjunkturdelle sich als längeren Zyklus darstellt, ist durchaus ein wahrscheinliches Szenario.

...

Auf KBH muss ich nicht eingehen, der Wert war ein Fehlgriff. Bei Ecotel wird die Zukunft zeigen, ob sich der Verkauf als richtig herausstellt.

Dann gibt es Werte, die man besser gehalten hätte. LUS, Haier-Smart Home und ebenfalls deutet der Kursverlauf von GFG an, das der Verkauf ein Fehler war. Bei letzterem Wert habe ich mich nie tiefer in die Materie eingearbeitet, deshalb die Gewinnmitnahme.

...

Glückwunsch zu deiner sehr guten Performance in schwierigen Zeiten. Dies hast du auch mit Werten erzielt, die ich ich bisher nicht angefasst habe (und es auch nicht plane). Das macht diesen Thread hier umso interessanter...

Bei Mutares wäre es meiner Meinung nach auch richtiger gewesen, diese zu halten. Ich kenne deinen Verkaufskurs nicht mehr genau, aber ich glaube der Kurs steht inzwischen wieder darüber (vorübergehend sogar deutlich, als sich die Aktie bis auf 12 € erholt hatte).

Mutares legt ein unglaubliches Wachstum an den Tag. Basierend auf den jüngsten Akquisitionen wird man den Jahresumsatz in 2020 gegenüber 2018 wohl auf über 1,6 Mrd € verdoppeln. 2019er Gewinn von 22 Mio € bzw. 1,39 € je Aktie. Sicher ist die Corona-Disruption im ersten Halbjahr 2020 eine Unsicherheitskomponente, dürfte den mittelfristigen Wachstumstrend bei mutares jedoch nicht stoppen. In meinen Augen ist das Papier sehr günstig bewertet und auch aufgrund der hohen Dividendenrendite (selbst bei Halbierung für 2020 noch attraktiv) mindestens eine Halteposition.

Fazit: Ich halte deinen Verkauf mitten im Corona-Crash für einen Fehler.

Mutares mit rekordverdächtigen Transaktionsaktivitäten im ersten Halbjahr

DGAP-News: Mutares SE & Co. KGaA / Schlagwort(e): Sonstiges

16.07.2020 / 07:30

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

https://www.dgap.de/dgap/News/corporate/mutares-mit-rekordve…

Daraus:

...

Mit insgesamt fünf erfolgreichen Transaktionen auf der Kauf- und drei Transaktionen auf der Verkaufsseite hat Mutares einen weiteren Umsatzanstieg von über EUR 600 Mio. im Vergleich zum annualisierten Vorjahr erzielt und bei den Teilexits BEXity CZ und Rothemühle Polen die selbstgesteckten Ziele von 7-10x ROIC übertroffen.

Trotz der Unwägbarkeiten des ersten Halbjahres und eines ungewissen Ausblicks strebt die Gesellschaft ein weiteres Rekordjahr an: "Ich bin mir sicher, dass wir im zweiten Halbjahr weiter erfolgreich sein werden und überdurchschnittliche Dealfähigkeit zeigen werden. Die nach dem Stichtag 30. Juni vereinbarte und in diesem Jahr bereits sechste Übernahme der schwedischen und finnischen Aktivitäten von NCC zeigt, dass wir unseren Versprechungen Taten folgen lassen und die aktuellen Zeiten unserem Geschäftsmodell einmalige Chancen bieten. Diese werden wir nutzen, um unsere selbstgesteckten Wachstums-, Dividenden- und Renditeziele zu erreichen", sagt Johannes Laumann, CIO von Mutares.

...

Wochenupdate: Ein Blick zurück!

Über die Performance 2020 von 46 % kann ich mich nicht beklagen. Dennoch ist ein Blick auf die ersten 7 Monate interessant mit Blick auf die durchgeführten Transaktionen.Ich richte den Blick auf die Verkäufe, mit der Fragestellung, wo der Verkauf definitiv ein Fehler war. Bei vielen Werten würde ich heute genauso handeln. Ausschlaggebend für viele Verkäufe war der Corona Ausbruch und konjunktursensible Werte habe ich verkauft.

Mutares, Intica. Wie aber ein Vergleichswert zu Intica schon wieder hochgelaufen ist, das zeigt etwa Friwo. Dennoch bleibe ich hier noch an der Seitenlinie, denn das Szenario das die Konjunkturdelle sich als längeren Zyklus darstellt, ist durchaus ein wahrscheinliches Szenario.

Andere Werte wie Paion oder Northern Data waren spekulative Käufe, die ich in beiden Fällen wieder kurzfristig abgestoßen habe, wie übrigens auch Wirecard.

Auf KBH muss ich nicht eingehen, der Wert war ein Fehlgriff. Bei Ecotel wird die Zukunft zeigen, ob sich der Verkauf als richtig herausstellt.

Dann gibt es Werte, die man besser gehalten hätte. LUS, Haier-Smart Home und ebenfalls deutet der Kursverlauf von GFG an, das der Verkauf ein Fehler war. Bei letzterem Wert habe ich mich nie tiefer in die Materie eingearbeitet, deshalb die Gewinnmitnahme.

Haier Smart Home – Und nun?

Ebenfalls deutlich angesprungen nach meinem Verkauf sind die D-Shares von Haier Smart Home. Die Spekulation war hier: Warum sind die in DE gelisteten D-Shares mit nur 30 % der in Hongkong notierten A-Shares bewertet und wann wird der Unterschied abgebaut?

Ein Teil der Unterbewertung ist durch die Zahlung der Dividende erfolgt. Haier Smart gehört zu den wenigen Werten, die nachhaltige Dividenden zahlen. Dennoch bleiben hier Verkäufer am Werk, die eine weitere Aufwertung verhindern. Wie lange dies andauern wird, kann man auf der Zeitachse nicht wirklich abschätzen.

Dann meldet das Unternehmen, das die Tochter Haier Electronics privatisiert werden soll. Hierbei werden neue F-Shares ausgegeben, etwa 4 Mrd. Stück, um die freien Aktionäre abzufinden mit dem Ziel 100 % der Anteile zu übernehmen und Haier Electronics von der Börse zu nehmen.

Für den Investmentcase der D-Shares bedeutet das eine Verwässerung, erhält aber im Gegenzug etwa 40 % Anteile an Haier Electronics. Den Deal muss man nicht verstehen, wenn man einerseits D-Shares in DE plaziert, aber andererseits andere Unternehmensteile von der Börse nimmt.

Mein Fazit: Wer einen längeren Zeithorizont bei Haier Smart Home mitbringt, für den ist die

Privatisierung der Haier Electronics Group kein Grund, um die D-Shares zu verkaufen.

Watchlist-Kandidat: Allgeier mit überzeugender Entwicklung!

Die Allgeier SE Aktien waren immer auf dem Sprung ins Depot im H1 2020, es nicht getan zu haben, war es eindeutig ein Fehler. Die Outperformance hat zwei Gründe: Die überzeugende operative Entwicklung der Technologie-Sparte, bei gleichzeitiger Stabilisierung des Experts Segmentes. Damit wird eine Abspaltung des Technologiesektors durch ein IPO immer wahrscheinlicher, was sich als Trigger für den Kursverlauf herausstellt.

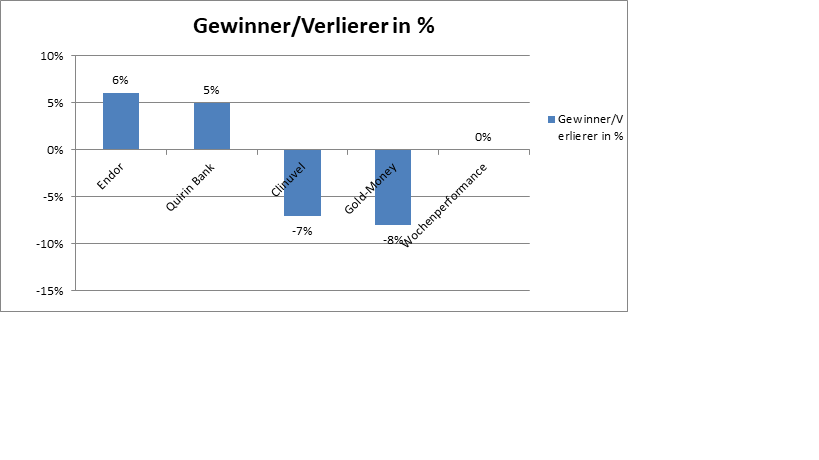

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance beträgt 46 %.

Die Gewinner und Verlierer können der Übersicht entnommen werden. Das Depot ging unverändert aus der Woche. Die Jahresperformance bleibt bei 46 %.

Clinuvel: Wir sehen erst den Anfang von Clinuvels Potential

Clinuvel legte Zahlen vor, die für einige Anleger möglicherweise eher enttäuschend ausfielen. Das Unternehmen führt aus, das Corona hier Auswirkungen hatte und deshalb der Umsatz nur stagnierte. Ab April startete die Vermarktung in den USA. Obwohl heute bereits 8 Zentren ausgebildet sind und 30 Zentren sind das Ziel, so sind in den Umsatzzahlen keine US-Behandlungen enthalten, weil die Zahlungsfristen in dieser Anlaufphase länger als 60 Tage dauern.

Auch hier gilt: Aufgeschoben ist nicht aufgehoben. Insofern sollte das nächste Quartal deutlich besser ausfallen. Überhaupt: Bei Clinuvel entscheidet nicht ein Quartal über den Investmentcase. Man hat die Zahlungsmittel im Quartal wieder deutlich gesteigert, gleichzeitig wird man die Forschungsausgaben aber auch erhöhen.

Für den Investmentcase gilt weiter, das ein erfolgreicher US-Rollout die Bewertung auf 20 Euro heben dürfte. Mittelfristig sieht der Aufsichtsrat es so: „Ich glaube wir sehen gerade erst den Anfang von Clinuvels Potential“. Dem schieße ich mich an.

DEFAMA-Zahlen mit All-Time High belohnt!

Die Halbjahreszahlen werden an der Börse mit einem All-Time High honoriert. Die entscheidende Größe: Der FFO konnte um 22 % gesteigert werden, wäre ohne die anteiligen Kosten des Umbaus Radeberg, um 40 % gestiegen. Der erfolgreichste Zukauf der Firmengeschichte, Zeits, so der CEO, wurde seit dem Q2 teilkonsolidiert.

Die Aktie bleibt ein defensives Kerninvestment im Depot und ist mit einem annualisiertem FFO Ende 20 von 1,6 Euro je Aktie alles andere als teuer.

Trading Spotlight

Antwort auf Beitrag Nr.: 64.615.527 von hopper09 am 01.08.20 08:28:46

Werde im Wochenendupdate auf die Frage eingehen.

Gruß

Haier Smart Home - Und nun?

Zitat von hopper09: Was heisst denn die letzte Nachricht bei Haier Smart Home. Das die grosse Anteile von Haier ElektrIc übernehmen ?

Werde im Wochenendupdate auf die Frage eingehen.

Gruß

Was heisst denn die letzte Nachricht bei Haier Smart Home. Das die grosse Anteile von Haier ElektrIc übernehmen ?

Va-Q-Tec der deutsche Corona-Krisengewinner

Va-Q-Tec ist der Logistikpartner der Pharmaindustrie und Marktführer beim Transport von gekühlten Impfdosen.wer im Conf-Call der Halbjahreszahlen am 13.08.2020 um 10 Uhr dabei sein möchte, kann mir gern eine Boardmail schreiben. Ich habe die Zugangsdaten.

Antwort auf Beitrag Nr.: 64.605.324 von Putin01 am 31.07.20 09:55:34

Muss ich erst in Ruhe lesen.

Gruß

Zitat von Putin01: Clinuvel heute mit Zahlen, schon gesehen? die USA Umsätze sind in diesem Quartal wohl noch nicht enthalten.

Muss ich erst in Ruhe lesen.

Gruß

Antwort auf Beitrag Nr.: 64.606.887 von Admiral377 am 31.07.20 11:34:34

Danke, ja habe ich gefunden.

Steht natürlich in extremen Widerspruch zu diesen Aussagen, weil es keinen Sinn macht aufgrund der Marktentwicklung seit Ende April:

An welche Zielgruppen richtet sich quirion mit seinem Produktangebot und wie viele AuM und Kunden haben Sie im jeweiligen Segment?

Ende April hatte quirion knapp 20.000 Kunden für die rund 410 Mio. EUR verwaltet werden. Zur Zielgruppe gehört jeder Sparer und Anleger, der mit niedrigem Aufwand die Chancen der Kapitalmärkte kostengünstig nutzen möchte.

https://bankinghub.de/blog/robo-advisory-interview-quirion

Gruß

AUM Quirion aktuell?

Zitat von Admiral377: Steht im von Dir geposteten Link zur Robo Advisor Seite. Suche nach 350 im Text.

Danke, ja habe ich gefunden.

Steht natürlich in extremen Widerspruch zu diesen Aussagen, weil es keinen Sinn macht aufgrund der Marktentwicklung seit Ende April:

An welche Zielgruppen richtet sich quirion mit seinem Produktangebot und wie viele AuM und Kunden haben Sie im jeweiligen Segment?

Ende April hatte quirion knapp 20.000 Kunden für die rund 410 Mio. EUR verwaltet werden. Zur Zielgruppe gehört jeder Sparer und Anleger, der mit niedrigem Aufwand die Chancen der Kapitalmärkte kostengünstig nutzen möchte.

https://bankinghub.de/blog/robo-advisory-interview-quirion

Gruß