Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 2348)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 17.05.24 08:35:33 von

neuester Beitrag 17.05.24 08:35:33 von

Beiträge: 69.778

ID: 937.146

ID: 937.146

Aufrufe heute: 1.282

Gesamt: 12.710.932

Gesamt: 12.710.932

Aktive User: 1

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 16 Minuten | 5768 | |

| vor 1 Stunde | 5614 | |

| vor 24 Minuten | 5449 | |

| vor 1 Stunde | 3815 | |

| vor 1 Stunde | 3744 | |

| heute 19:44 | 3561 | |

| vor 34 Minuten | 3290 | |

| vor 33 Minuten | 3131 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.723,00 | +0,20 | 190 | |||

| 2. | 4. | 6,5390 | -2,72 | 80 | |||

| 3. | 14. | 20,495 | -17,16 | 72 | |||

| 4. | 6. | 10,710 | +2,19 | 67 | |||

| 5. | 18. | 31,48 | +6,36 | 66 | |||

| 6. | 5. | 163,23 | +1,56 | 49 | |||

| 7. | 10. | 16,800 | +5,00 | 46 | |||

| 8. | 3. | 4,0465 | -5,01 | 42 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 62.295.539 von Kleiner Chef am 06.01.20 17:49:40Guten Abend KC,

wenn ich richtig informiert bin, hat UET AG mit dem Jahr 2018 die Rechnungslegung umgestellt - > hier Aktivierung der Eigenleistungen zur besseren Vergleichbarkeit mit anderen Unternehmen der Peer Group.

Der absolute Kick bei UET AG ist für mich folgendes: man möchte in den nächsten 3-10 Jahren das Geschäftsmodell hin zu stabilen, ständig wiederkehrenden Einnahmen für die Softwarelizenzen ausrichten. Dies betrifft hauptsächlich die Einnahmen für den Bereich Energy Management.

Meine Frage: hast Du hier ungefähr eine Größenordnung, wie viel Geld könnte UET AG damit verdienen ??? Somit ist UET AG mit jedem verkauften 5G Gerät weiterhin an den Einnahmen für Wartung/Instandhaltung und Lizenz beteiligt!

Vielen Dank, Gruß Schulzi64

wenn ich richtig informiert bin, hat UET AG mit dem Jahr 2018 die Rechnungslegung umgestellt - > hier Aktivierung der Eigenleistungen zur besseren Vergleichbarkeit mit anderen Unternehmen der Peer Group.

Der absolute Kick bei UET AG ist für mich folgendes: man möchte in den nächsten 3-10 Jahren das Geschäftsmodell hin zu stabilen, ständig wiederkehrenden Einnahmen für die Softwarelizenzen ausrichten. Dies betrifft hauptsächlich die Einnahmen für den Bereich Energy Management.

Meine Frage: hast Du hier ungefähr eine Größenordnung, wie viel Geld könnte UET AG damit verdienen ??? Somit ist UET AG mit jedem verkauften 5G Gerät weiterhin an den Einnahmen für Wartung/Instandhaltung und Lizenz beteiligt!

Vielen Dank, Gruß Schulzi64

Antwort auf Beitrag Nr.: 62.295.167 von aj72 am 06.01.20 17:22:48

Ich zitiere aus dem GB 2018 - Seite 29 unter Forschung und Entwicklung;

Im Geschäftsjahr 2018 bildeten die Aufwendungen für Forschung und Entwicklung erneut einen bedeutenden Posten zur Steigerung der Wettbewerbsfähigkeit. 2018 wurde weiterhin intensiv in Forschung und Entwicklung investiert, die Aufwendungen blieben in Summe, auch in Folge des seit 2016 vollzogenen Personalabbaus, unter jenen der Vorjahre. Die Aufwendungen für Projekte im Bereich der Forschung und Entwicklung

beliefen sich im Berichtszeitraum auf 7,119 Mio. EUR. Im Geschäftsjahr 2018 werden die Aufwendungen als Vollkosten ausgewiesen, in den Vorjahren wurden die direkten bzw. (Teil-)Kosten aufgezeigt. Die aktivierten Entwicklungsleistungen in Höhe von 3,5 Mio. EUR befassen sich mit dem neuen Produktportfolio im Zusammenhang mit der 5G Technologie, Power Components und Softwarelösungen

Meine Anmerkung: Auch in 2019 hat man weitere Produkte gelauncht, die auch wieder aktiviert werden. Die Meldungen dazu findet man hier:

https://www.albis-elcon.com/de/newsroom/page/2/

https://www.albis-elcon.com/de/newsroom/

Gruß

UET: Neue Entwicklungen im Bereich 5G werden aktiviert!

Zitat von aj72: Hallo,

welche aktivierten Eigenleistung meinst du bei UET? Vielleicht kannst du hiermal ein Beispiel nennen, ich kann es mir bei UET nur schlecht vorstellen.

Ich zitiere aus dem GB 2018 - Seite 29 unter Forschung und Entwicklung;

Im Geschäftsjahr 2018 bildeten die Aufwendungen für Forschung und Entwicklung erneut einen bedeutenden Posten zur Steigerung der Wettbewerbsfähigkeit. 2018 wurde weiterhin intensiv in Forschung und Entwicklung investiert, die Aufwendungen blieben in Summe, auch in Folge des seit 2016 vollzogenen Personalabbaus, unter jenen der Vorjahre. Die Aufwendungen für Projekte im Bereich der Forschung und Entwicklung

beliefen sich im Berichtszeitraum auf 7,119 Mio. EUR. Im Geschäftsjahr 2018 werden die Aufwendungen als Vollkosten ausgewiesen, in den Vorjahren wurden die direkten bzw. (Teil-)Kosten aufgezeigt. Die aktivierten Entwicklungsleistungen in Höhe von 3,5 Mio. EUR befassen sich mit dem neuen Produktportfolio im Zusammenhang mit der 5G Technologie, Power Components und Softwarelösungen

Meine Anmerkung: Auch in 2019 hat man weitere Produkte gelauncht, die auch wieder aktiviert werden. Die Meldungen dazu findet man hier:

https://www.albis-elcon.com/de/newsroom/page/2/

https://www.albis-elcon.com/de/newsroom/

Gruß

Antwort auf Beitrag Nr.: 62.280.491 von Kleiner Chef am 04.01.20 12:02:15Hallo,

welche aktivierten Eigenleistung meinst du bei UET? Vielleicht kannst du hiermal ein Beispiel nennen, ich kann es mir bei UET nur schlecht vorstellen.

welche aktivierten Eigenleistung meinst du bei UET? Vielleicht kannst du hiermal ein Beispiel nennen, ich kann es mir bei UET nur schlecht vorstellen.

Petro Welt immer noch fast auf ATL während die Ölpreise stark steigen. Vielleicht tut sich da demnächst mal was wieder. Die Zahlen waren gut, wenn auch wie immer tendenziell eher schlecht geredet in den adhocs.

!

Dieser Beitrag wurde von MODelfin moderiert. Grund: Bitte wieder zurück zum Threadthema und die themenfremde/ausschließlich politische Debatte hier beenden. Gilt für ALLE, Danke.Trading Spotlight

Antwort auf Beitrag Nr.: 62.280.542 von Krankus1989 am 04.01.20 12:11:06Tragt eure Politikdebatte woanders aus aber nicht in diesem Forum. Ist das so schwer zu verstehen?

Antwort auf Beitrag Nr.: 62.280.089 von Rainolaus am 04.01.20 10:56:20Du scheinst ja deine Medien ausm Facebook zu beziehen  . Gegen die komm ich natürlich nicht an.

. Gegen die komm ich natürlich nicht an.

. Gegen die komm ich natürlich nicht an.

. Gegen die komm ich natürlich nicht an. Wochenupdate: Ein weiter Blick in die Zukunft!

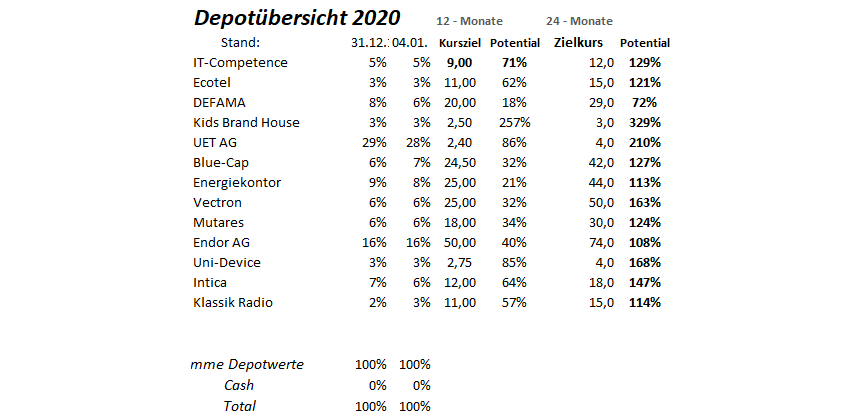

Das Jahr begann sehr volatil. Nach grünen Vorzeichen trübte sich das Bild stark ein, mal wieder getrieben von unberechenbaren politischen Rahmenbedingungen, die Unsicherheit verbreiten. Ich fühle mich mit dem Depot gut aufgehoben, da die meisten Werte außerhalb der trumpschen Einflusssphäre agieren. Vielleicht ist gerade das der richtige Zeitpunkt, um einen Blick in die Zukunft zu werfen. Anders ausgedrückt: Ich spreche immer vom übergeordneten Investmentcase bei den Depotwerten, wie zuletzt im Falle von Energiekontor. Hierzu werfe ich meinen Blick in das Jahr 2022 und versuche meine Erwartungen zu den Depotwerten offenzulegen. Um eins klar zu stellen: Wenn ich eine Trefferquote von über 50 % erziele, dann wäre ich in zwei Jahren mit der Auswahl der Picks zufrieden.

Gehen die langfristigen Perspektiven auf?

Nachfolgend will ich auf einige Werte eingehen. Nicht alle Werte kann ich hier besprechen, da ich damit ein Buch füllen könnte. Allerdings habe ich unten in der Depotübersicht meine Erwartungen bei allen Werten angegeben. Es gilt die einfache Regel: Je zuverlässiger ein Geschäftsmodell ist, je geringer sind die Kurserwartungen.

So bilde ich bei DEFAMA als einzigem Wert einen Zielkurs ab, der unterhalb von 100 % liegt. Dabei gehe ich von einer erfolgreichen Vermarktung von Radeberg aus und die Kapitalausstattung sollte reichen, um das Wachstum zu finanzieren. Bei einem FFO von 2 Euro sollte sich der Kurs dann Richtung 30 Euro entwickeln.

Bei Energiekontor sehe ich den Eigenbestand in 2022 bei 450 MW und den Wert bei 24 Euro. Den Bereich Innovation und Operation bei 5 Euro und die Projektierung mit über 200 MW an verkauften Projekten bei 15 Euro. Die im Eigenbestand befindlichen Projekte hätten damit immer noch einen Abschlag gegenüber den Peers von 35 %. Dieser Abschlag wird dann gehoben, wenn die stillen Reserven im Peer-Vergleich thematisiert werden, oder aber ein Verkauf eine Option darstellt.

Bei UET gehe ich bei einer Gesamtleistung von 70 Mill. Euro aus in 2022. Dabei profitiert man vom der 5G Ausbau. Energiemanagementsysteme, Netzwerkmanagement, Service und Wartung sowie Latein Amerika sind hier die Wachstumstreiber. Die Ertragskennzahlen bewegen sich vor aktivierten Eigenleistungen bei einer zweistelligen EBITDA Marge. Die Kapitalzuführung in 2019 wird in Aktien gewandelt und ich gehe von 17,5 Mill. Aktien und einer einfachen Umsatzbewertung aus, was einem Kursziel von 4 Euro entspricht.

Bei der IT Competence Group gab es für 2019 eine Gewinnwarnung. Diese könnte sich gemessen an der aktuellen Bewertung als Chance erweisen. Zunächst wird auf Umsätze mit Drittlizenzen, die unterhalb von 5 % liegen, verzichtet. Wenn man diese ersetzt durch wiederkehrende Umsätze, so kann man erahnen, welche Auswirkung dies auf das EBITDA hat. Eine Mill. Umsatz kann auf die Rohmarge so schnell 0,5 Mill. Euro ausmachen. Hinzu kommt, das man ja das Personal um 20 MA in 2019 abgebaut hat, die diesen niedrigmargigen Produktbereich vertreten haben. Umgekehrt sind aktuell bei Sinnwell etwa 25 Stellen ausgeschrieben, ausgehend von einem Personalbestand von 60, die man schnell in 2020 besetzen wird.

Mit diesen Massnahmen will man bereits in 2020 ein Rekordergebnis schaffen, oberhalb von 1,5 Mill. Euro EBITDA aus 2018. Für 2022 sollte getrieben, u.a. vom 5G Rollout ein Umsatz von 30 Mill. Euro darstellbar sein, bei einer EBITDA Marge von 8 %. Bei einer Umsatzbewertung von 75 % leitet sich daraus ein Kursziel von 12 ab. Allerdings könnte eine Fusion mit Audius dieses Szenario durchqueren, was aber das Kursziel oder das Wertpotential nicht beeinträchtigen muss.

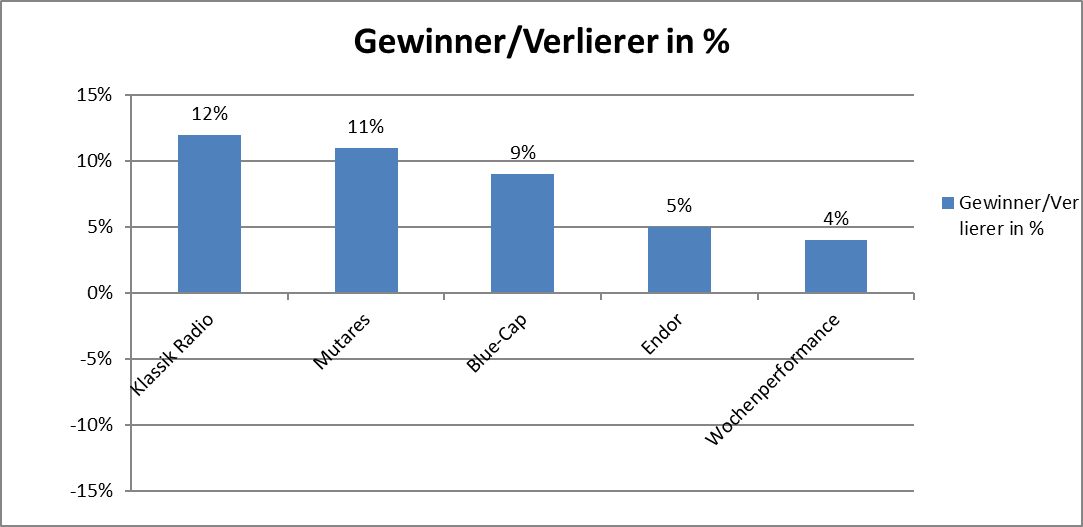

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance startet mit 4%!

Die Gewinner und Verlierer können der Übersicht entnommen werden. Die Jahresperformance startet mit 4 %.

Der Wochengewinner Klassik Radio profitiert von einer Empfehlung von Boerse Online. Man spekuliert darauf, das das Unternehmen vorab gute 2019er Zahlen vorlegen könnte mit einem Kursziel von 11 Euro. Genau dieses Szenario deckt sich mit meinen Überlegungen.

!

Dieser Beitrag wurde von MODelfin moderiert. Grund: Bitte respektieren Sie sowohl den Hinweis des Threaderöffners als auch das Threadthema und diskutieren Sie politische Themen in den entsprechenden Threads, Danke.

Antwort auf Beitrag Nr.: 62.280.206 von Kleiner Chef am 04.01.20 11:14:57Ich würde Einladungen sämtlicher Politiker ausschlagen