Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 2777)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 06.05.24 16:09:07 von

neuester Beitrag 06.05.24 16:09:07 von

Beiträge: 69.704

ID: 937.146

ID: 937.146

Aufrufe heute: 1.485

Gesamt: 12.692.479

Gesamt: 12.692.479

Aktive User: 3

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 5 Minuten | 10062 | |

| vor 41 Minuten | 5668 | |

| vor 21 Minuten | 4538 | |

| vor 1 Stunde | 4474 | |

| vor 31 Minuten | 3589 | |

| vor 37 Minuten | 2780 | |

| heute 17:36 | 2206 | |

| 01.05.24, 18:36 | 2068 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 2. | 18.205,99 | +1,02 | 236 | |||

| 2. | 1. | 171,72 | +2,09 | 94 | |||

| 3. | 9. | 10,620 | +9,48 | 67 | |||

| 4. | 10. | 1,2800 | +46,29 | 60 | |||

| 5. | Neu! | 85,35 | -0,99 | 33 | |||

| 6. | 4. | 2.324,97 | +1,01 | 23 | |||

| 7. | 16. | 6,9140 | +0,70 | 23 | |||

| 8. | Neu! | 19,194 | +18,03 | 22 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 60.065.046 von BICYPAPA am 11.03.19 01:43:57Guten Morgen BICYPAPA,

vielen Dank für deine höchst interessanten Beiträge zu HP.

Ich habe die Aktie nun auch auf meine Watchlist genommen.

Gruß

Value

vielen Dank für deine höchst interessanten Beiträge zu HP.

Ich habe die Aktie nun auch auf meine Watchlist genommen.

Gruß

Value

Antwort auf Beitrag Nr.: 60.038.135 von BICYPAPA am 07.03.19 04:44:35

In diesem dritten Teil beschreibe ich die Wirkstoffe, die HP noch aus Wilex Zeiten in seinem Portfolio hat. Teilweise hat HP diese Wirkstoffe schon auslizensiert. Hauptsächlich habe ich für die Recherche die Homepages von Telix und Heidelberg Pharma genutzt. Dort gibt es sehr ausführliche Beschreibungen zu diesen Wirkstoffen und ich empfehle die Recherche dort bei Interesse fortzuführen.

Heidelberg Pharma:

https://heidelberg-pharma.com/de/forschung-entwicklung/weite…

Telix Homapage:

www.telixpharma.com/

Inhaltsverzeichnis des dritten Teils der Heidelberg Pharma Beschreibung:

1. RENCAREX

2. MESUPRON

3. REDECTANE-TLX-250-Girentuximab

RENCAREX:

RENCAREX ist der Wirkstoff, den Wilex vor einigen Jahren bei Behandlung des Nierenzellkarzinoms getestet hat. Leider haben sich in dieser Versuchsanordnung die Hoffnungen nicht erfüllt. Es konnte gegenüber Placebo kein Vorteil bestätigt werden. Dieser Kandidat steht zur Zeit von HP zur Auslizensierung bereit. Es wurde ein Abstract zu der Studie veröffentlich die bei bestimmten Patientengruppen sehr wohl einen Vorteil erkennen lässt. Dies zu dem Wirkstoff RENCAREX

MESUPRON:

MESUPRON (INN: Upamostat) ist ein Krebswirkstoff, der von Wilex bei Bauchspeicheldrüsenkrebs und Brustkrebs in einer 2a Studie getestet wurde. Das Wirkprinzip des MESUPRON®könnte einen neuen Behandlungsansatz durch spezifische Blockierung der Metastasierung bei soliden Tumoren bilden.

Mittlerweile wurde MESUPRON an LinkHealth und Redhill auslizensiert.

MESUPRON ist in Hong Kong, Taiwan und Macao an Link Health auslizensiert. Im Januar 2019 zahlte Link Health für eine behördliche Genehmigung der chinesischen Behörden eine Meilensteinzahlung an HP.

Für die Entwicklung sind 7 Millionen Euro an Milestones vereinbart. Die Umsatzbeteiligung beträgt einen mittleren einstelligen Prozentbereich, der nach Umsätzen gestaffelt ist.

Für alle anderen Gebiete in der Welt wurde MESUPRON an die israelische Firma Redhill auslizensiert. Es wurde eine enorm hohe Umsatzbeteiligung von etwa 15- 30% vereinbart. Im Oktober 2017 gewährt die amerikanische Zulassungsbehörde FDA den Orphan Drug-Status für MESUPRON für die Behandlung von Bauchspeicheldrüsenkrebs. Bei Redhill sind allerdings keine großen Aktivitäten bezüglich MESUPRON erkennbar, da sie ihre Prioritäten aufgrund der finanziellen Situation anders gesetzt haben.

Redectane-Girentuximab-TLX250:

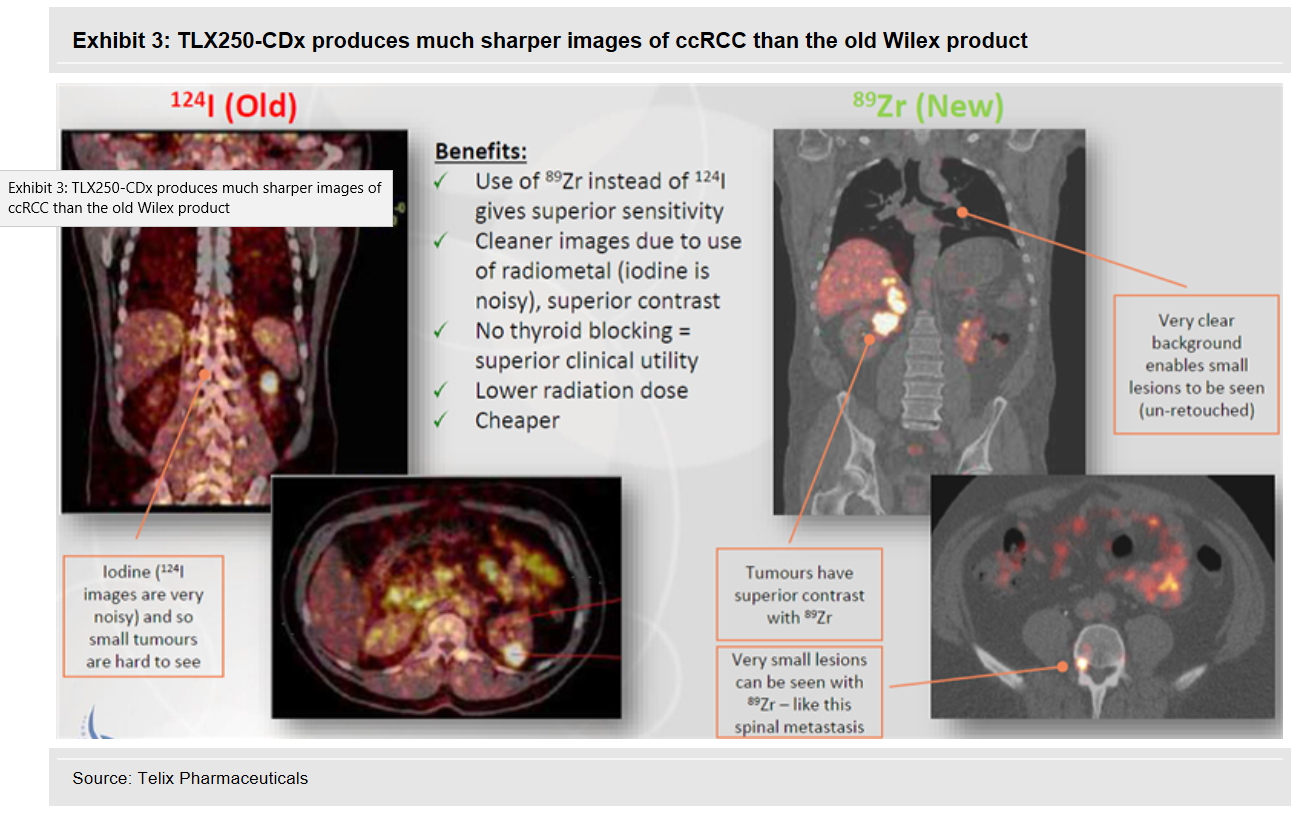

GIRENTUXIMAB ist ein Antikörper, der zusätzlich mit einem radioaktiven Teil bestückt wurde. Wilex benutze damals dafür Iodine (124I) . Dieser Wirkstoff sammelte sich in dem Krebsgewebe des Nierenkrebses an und konnte dann mithilfe von diagnostischen Geräten sichtbar gemacht werden. Bei der Sensitivität verpasste Wilex damals knapp den erforderlichen Wert. REDECTANE wurde im Januar 2017 an den australischen Spezialisten Telix auslizensiert. Dieser Spezialist optimierte nun den Antikörper mit einem neuen radioaktiven Teil 89 Zirconium zu 89Zr-girentuximab.

Schaubild ZR89 Girentuximab Vergleich Wilex-Telix:

Eine kleine Bridging Studie zur Bestätigung der Verbesserung wurde von Telix durchgeführt. Nachdem diese Studie eben diese erhofften Merkmale eindrucksvoll unter Beweis stellte, startet nun weltweit in verschieden Kontinenten hintereinander die Phase 3 Studie. Die ersten Ergebnisse aus diesen Studien erwartet Telix etwa ab Q4 2019 beginnend mit Australien, dem dann die anderen Zulassungsbereiche der Reihe nachfolgen.

REDECTANE ist ein Wirkstoff aus der WILEX Pipeline und kann in zwei Bereichen der Diagnostik aber auch therapeutisch eingesetzt werden. Bei der Therapeutik ist der Antikörper Girentuximab etwas anders aufgebaut je nachdem welche Zielvorgaben man erfüllen möchte. Nach der angesprochenen Optimierung des Wirkstoffes durch Telix befindet sich REDECTANE in der aktiven Phase 3 in der Bilddiagnostik für die klinische Entwicklung.

In der therapeutischen Anwendung befindet man sich bald in der Phase 2 und das Ende der Rekrutierung der Phase 2 wird etwa Q4 19 erwartet. Geplant sind hier drei Studien mit verschiedenen Wirkstoffen. Die TLX250-Therapie (177Lu-Girentuximab) hat bei Patienten mit fortgeschrittenem metastasierendem ccRCC ohne weitere Behandlungsmöglichkeiten ein progressionsfreies Überleben von etwa 10 Monaten gezeigt. TLX250 wird im Jahr 2019 in Kombination mit einer Immuntherapie mit weiteren Studien beginnen. Sollte die Entwicklung von (177Lu-Girentuximab) normal und positiv verlaufen folgt eine Phase 3 Studie und der Zulassungsprozess. Telix rechnet hier mit Einnahmen von ca. 400-500 Millionen$, falls es in dieser Anwendung zu einer Zulassung kommt. Erste Einnahmen dürften wir in der therapeutischen Anwendung etwa ab 2023 erwarten.

In Japan wird ein ganz neues Verfahren der Theranostic Anwendung in Zusammenarbeit mit Nihon Medi-Physics mit Beteiligung von REDECTANE erprobt. Eine Ausdehnung auf andere Gebiete ist demnach bei einem positivem Verlauf sehr wahrscheinlich. Die Umsatzbeteiligung für HP beträgt in der therapeutischen Anwendung ca. 5%. In der diagnostischen Anwendung beträgt dieser Anteil immer 30%.

Was sind Theranostics?

Zur Bekämpfung von Krebszellen werden manchmal Radionukliden eingesetzt. Als Radionuklid oder radioaktives Nuklid bezeichnet man ein Nuklid (eine Atomsorte), wenn es instabil und damit radioaktiv ist. Bestimmte Antikörper, die die Krebszelle erkennen, werden dann mit solch einem radioaktiven strahlenden Teil besetzt. Der Antikörper wandert zur Krebszelle und die Strahlung des radioaktiven Teils zerstört dann die Krebszelle. Theranostics von Telix sind mit 225 Ac besetzt und dies ist ein Alpha-Emitter. Im Vergleich zu anderen Arten von Radionukliden haben Alpha-Emitter eine relativ höhere Energie, um Krebszellen zu schädigen und einen kürzeren Strahlungsbereich, um Schäden an den peripheren normalen Zellen zu minimieren. Daher wird erwartet, dass 225Ac, ein alpha-emittierendes Nuklid, ein erhebliches klinisches Potenzial für die Behandlung von Krebs mittels nuklearmedizinischer Techniken aufweist. Die Parteien werden zusammenarbeiten, um die neuartige Linker-Chemie von Nihon Medi-Physics Co., Ltd. auf die Anti-CAIX-Antikörper von Telix anzuwenden und gemeinsam Proof-of-Concept-Studien durchzuführen.

In der Bilddiagnostik befindet man sich wie oben schon angesprochen nun in Phase 3 und das Ende der Rekrutierung in Europa und Australien wird etwa Q4 19 erwartet. Danach folgt die Auswertung und der Zulassungsprozess.

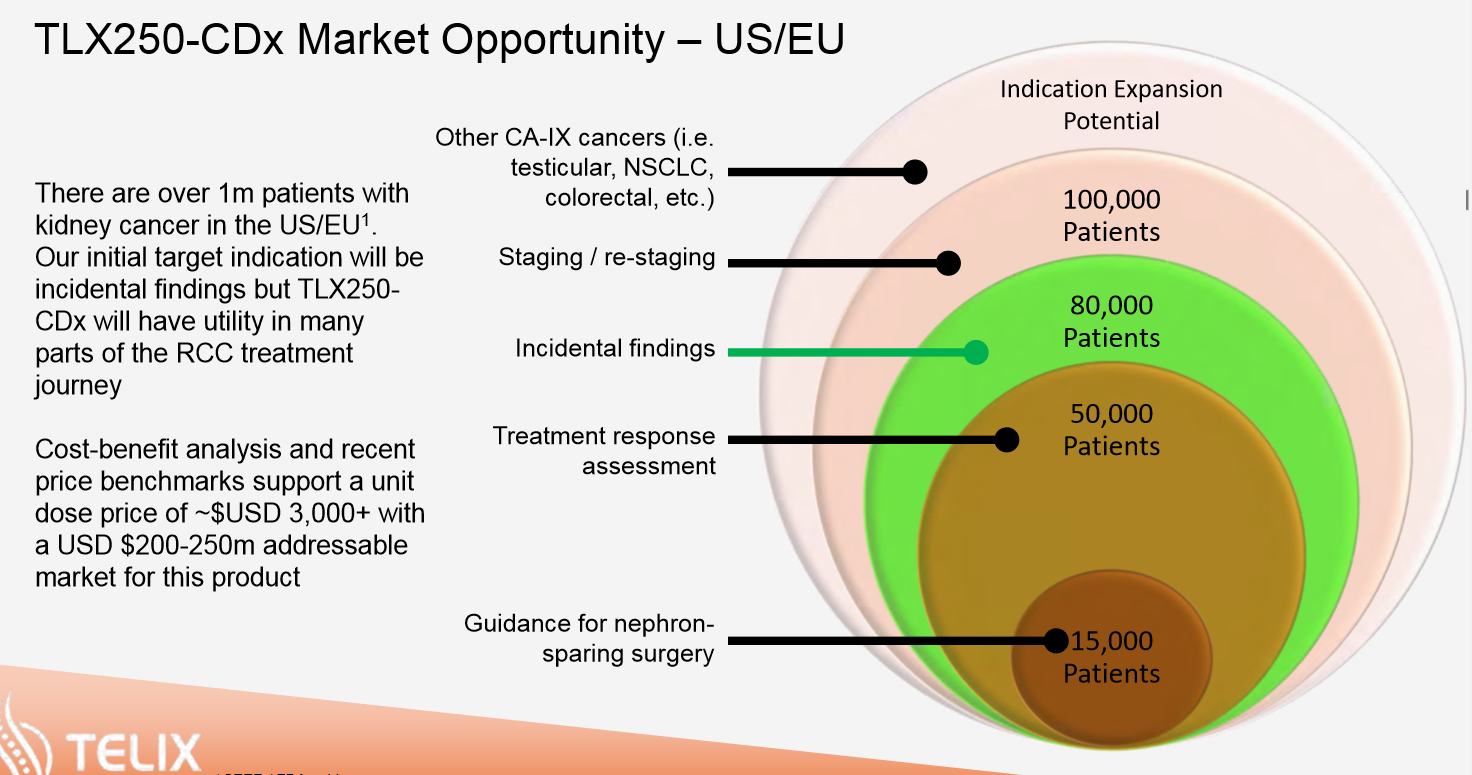

Bild Umsatzprognose Telix:

Die Umsatzschätzung für die diagnostische Anwendung wird mit etwa 250 Millionen USD angegeben.

Neben der Anwendung bei Nierenkrebs sind nun auch neue Anwendungsgebiete verschiedener Krebsarten in der Diskussion.

Es besteht eine realistische Chance, dass dann zusätzlich noch mal der gleiche Betrag langfristig für die Indikationserweiterung dazu kommen. Die sehr hohe Umsatzbeteiligung für HP beträgt hier 30% vom Nettoerlös. Und man befindet sich ja jetzt schon in der Phase 3 .

Erste Einnahmen bis zu ca. 75 Millionen USD dürften etwa ab 2021/22 nach der Zulassung erwartbar sein. Dies dürfte ein längerer Rollout der Gebiete werden, da die Beendigung und damit die Ergebnisse der Studien nacheinander erfolgen. Nach Australien und Japan folgt nun Europa und dann die USA.

Langfristig dürfte eine Verdoppelung dieser Umsatzbeteiligungen möglich sein, da laufend weitere Anwendungsgebiete und neue Verfahren diskutiert und durchgeführt werden. Dies kurz zu Telix und REDECTANE-TLX250-Girentuximab.

Ankündigung zu Teil 4 der Analyse:

Teil 4 ist nun der Bewertungsteil. Hier werde ich dann auch meine Kursziele benennen. Dieser vierte Teil behandelt folgende Themen.

1. Besondere Merkmale der Firma

2. Bewertung der Technologiepartnerschaften

3. Bewertung der Wirkstoffe RENCAREX MESUPRON und REDECTANE

4. Bewertung der eigenen Kandidaten insbesondere HDP-101.

5. Einschätzung der Kursziele

6. Finanzen.

7. Sonstiges

Es ist geplant diesen Teil am Mittwoch den 13.3. zu veröffentlichen.

Analyse Heidelberg Pharma Teil 3

Hier nun wie angekündigt der dritte Teil der Heidelberg Pharma Analyse:In diesem dritten Teil beschreibe ich die Wirkstoffe, die HP noch aus Wilex Zeiten in seinem Portfolio hat. Teilweise hat HP diese Wirkstoffe schon auslizensiert. Hauptsächlich habe ich für die Recherche die Homepages von Telix und Heidelberg Pharma genutzt. Dort gibt es sehr ausführliche Beschreibungen zu diesen Wirkstoffen und ich empfehle die Recherche dort bei Interesse fortzuführen.

Heidelberg Pharma:

https://heidelberg-pharma.com/de/forschung-entwicklung/weite…

Telix Homapage:

www.telixpharma.com/

Inhaltsverzeichnis des dritten Teils der Heidelberg Pharma Beschreibung:

1. RENCAREX

2. MESUPRON

3. REDECTANE-TLX-250-Girentuximab

RENCAREX:

RENCAREX ist der Wirkstoff, den Wilex vor einigen Jahren bei Behandlung des Nierenzellkarzinoms getestet hat. Leider haben sich in dieser Versuchsanordnung die Hoffnungen nicht erfüllt. Es konnte gegenüber Placebo kein Vorteil bestätigt werden. Dieser Kandidat steht zur Zeit von HP zur Auslizensierung bereit. Es wurde ein Abstract zu der Studie veröffentlich die bei bestimmten Patientengruppen sehr wohl einen Vorteil erkennen lässt. Dies zu dem Wirkstoff RENCAREX

MESUPRON:

MESUPRON (INN: Upamostat) ist ein Krebswirkstoff, der von Wilex bei Bauchspeicheldrüsenkrebs und Brustkrebs in einer 2a Studie getestet wurde. Das Wirkprinzip des MESUPRON®könnte einen neuen Behandlungsansatz durch spezifische Blockierung der Metastasierung bei soliden Tumoren bilden.

Mittlerweile wurde MESUPRON an LinkHealth und Redhill auslizensiert.

MESUPRON ist in Hong Kong, Taiwan und Macao an Link Health auslizensiert. Im Januar 2019 zahlte Link Health für eine behördliche Genehmigung der chinesischen Behörden eine Meilensteinzahlung an HP.

Für die Entwicklung sind 7 Millionen Euro an Milestones vereinbart. Die Umsatzbeteiligung beträgt einen mittleren einstelligen Prozentbereich, der nach Umsätzen gestaffelt ist.

Für alle anderen Gebiete in der Welt wurde MESUPRON an die israelische Firma Redhill auslizensiert. Es wurde eine enorm hohe Umsatzbeteiligung von etwa 15- 30% vereinbart. Im Oktober 2017 gewährt die amerikanische Zulassungsbehörde FDA den Orphan Drug-Status für MESUPRON für die Behandlung von Bauchspeicheldrüsenkrebs. Bei Redhill sind allerdings keine großen Aktivitäten bezüglich MESUPRON erkennbar, da sie ihre Prioritäten aufgrund der finanziellen Situation anders gesetzt haben.

Redectane-Girentuximab-TLX250:

GIRENTUXIMAB ist ein Antikörper, der zusätzlich mit einem radioaktiven Teil bestückt wurde. Wilex benutze damals dafür Iodine (124I) . Dieser Wirkstoff sammelte sich in dem Krebsgewebe des Nierenkrebses an und konnte dann mithilfe von diagnostischen Geräten sichtbar gemacht werden. Bei der Sensitivität verpasste Wilex damals knapp den erforderlichen Wert. REDECTANE wurde im Januar 2017 an den australischen Spezialisten Telix auslizensiert. Dieser Spezialist optimierte nun den Antikörper mit einem neuen radioaktiven Teil 89 Zirconium zu 89Zr-girentuximab.

Schaubild ZR89 Girentuximab Vergleich Wilex-Telix:

Eine kleine Bridging Studie zur Bestätigung der Verbesserung wurde von Telix durchgeführt. Nachdem diese Studie eben diese erhofften Merkmale eindrucksvoll unter Beweis stellte, startet nun weltweit in verschieden Kontinenten hintereinander die Phase 3 Studie. Die ersten Ergebnisse aus diesen Studien erwartet Telix etwa ab Q4 2019 beginnend mit Australien, dem dann die anderen Zulassungsbereiche der Reihe nachfolgen.

REDECTANE ist ein Wirkstoff aus der WILEX Pipeline und kann in zwei Bereichen der Diagnostik aber auch therapeutisch eingesetzt werden. Bei der Therapeutik ist der Antikörper Girentuximab etwas anders aufgebaut je nachdem welche Zielvorgaben man erfüllen möchte. Nach der angesprochenen Optimierung des Wirkstoffes durch Telix befindet sich REDECTANE in der aktiven Phase 3 in der Bilddiagnostik für die klinische Entwicklung.

In der therapeutischen Anwendung befindet man sich bald in der Phase 2 und das Ende der Rekrutierung der Phase 2 wird etwa Q4 19 erwartet. Geplant sind hier drei Studien mit verschiedenen Wirkstoffen. Die TLX250-Therapie (177Lu-Girentuximab) hat bei Patienten mit fortgeschrittenem metastasierendem ccRCC ohne weitere Behandlungsmöglichkeiten ein progressionsfreies Überleben von etwa 10 Monaten gezeigt. TLX250 wird im Jahr 2019 in Kombination mit einer Immuntherapie mit weiteren Studien beginnen. Sollte die Entwicklung von (177Lu-Girentuximab) normal und positiv verlaufen folgt eine Phase 3 Studie und der Zulassungsprozess. Telix rechnet hier mit Einnahmen von ca. 400-500 Millionen$, falls es in dieser Anwendung zu einer Zulassung kommt. Erste Einnahmen dürften wir in der therapeutischen Anwendung etwa ab 2023 erwarten.

In Japan wird ein ganz neues Verfahren der Theranostic Anwendung in Zusammenarbeit mit Nihon Medi-Physics mit Beteiligung von REDECTANE erprobt. Eine Ausdehnung auf andere Gebiete ist demnach bei einem positivem Verlauf sehr wahrscheinlich. Die Umsatzbeteiligung für HP beträgt in der therapeutischen Anwendung ca. 5%. In der diagnostischen Anwendung beträgt dieser Anteil immer 30%.

Was sind Theranostics?

Zur Bekämpfung von Krebszellen werden manchmal Radionukliden eingesetzt. Als Radionuklid oder radioaktives Nuklid bezeichnet man ein Nuklid (eine Atomsorte), wenn es instabil und damit radioaktiv ist. Bestimmte Antikörper, die die Krebszelle erkennen, werden dann mit solch einem radioaktiven strahlenden Teil besetzt. Der Antikörper wandert zur Krebszelle und die Strahlung des radioaktiven Teils zerstört dann die Krebszelle. Theranostics von Telix sind mit 225 Ac besetzt und dies ist ein Alpha-Emitter. Im Vergleich zu anderen Arten von Radionukliden haben Alpha-Emitter eine relativ höhere Energie, um Krebszellen zu schädigen und einen kürzeren Strahlungsbereich, um Schäden an den peripheren normalen Zellen zu minimieren. Daher wird erwartet, dass 225Ac, ein alpha-emittierendes Nuklid, ein erhebliches klinisches Potenzial für die Behandlung von Krebs mittels nuklearmedizinischer Techniken aufweist. Die Parteien werden zusammenarbeiten, um die neuartige Linker-Chemie von Nihon Medi-Physics Co., Ltd. auf die Anti-CAIX-Antikörper von Telix anzuwenden und gemeinsam Proof-of-Concept-Studien durchzuführen.

In der Bilddiagnostik befindet man sich wie oben schon angesprochen nun in Phase 3 und das Ende der Rekrutierung in Europa und Australien wird etwa Q4 19 erwartet. Danach folgt die Auswertung und der Zulassungsprozess.

Bild Umsatzprognose Telix:

Die Umsatzschätzung für die diagnostische Anwendung wird mit etwa 250 Millionen USD angegeben.

Neben der Anwendung bei Nierenkrebs sind nun auch neue Anwendungsgebiete verschiedener Krebsarten in der Diskussion.

Es besteht eine realistische Chance, dass dann zusätzlich noch mal der gleiche Betrag langfristig für die Indikationserweiterung dazu kommen. Die sehr hohe Umsatzbeteiligung für HP beträgt hier 30% vom Nettoerlös. Und man befindet sich ja jetzt schon in der Phase 3 .

Erste Einnahmen bis zu ca. 75 Millionen USD dürften etwa ab 2021/22 nach der Zulassung erwartbar sein. Dies dürfte ein längerer Rollout der Gebiete werden, da die Beendigung und damit die Ergebnisse der Studien nacheinander erfolgen. Nach Australien und Japan folgt nun Europa und dann die USA.

Langfristig dürfte eine Verdoppelung dieser Umsatzbeteiligungen möglich sein, da laufend weitere Anwendungsgebiete und neue Verfahren diskutiert und durchgeführt werden. Dies kurz zu Telix und REDECTANE-TLX250-Girentuximab.

Ankündigung zu Teil 4 der Analyse:

Teil 4 ist nun der Bewertungsteil. Hier werde ich dann auch meine Kursziele benennen. Dieser vierte Teil behandelt folgende Themen.

1. Besondere Merkmale der Firma

2. Bewertung der Technologiepartnerschaften

3. Bewertung der Wirkstoffe RENCAREX MESUPRON und REDECTANE

4. Bewertung der eigenen Kandidaten insbesondere HDP-101.

5. Einschätzung der Kursziele

6. Finanzen.

7. Sonstiges

Es ist geplant diesen Teil am Mittwoch den 13.3. zu veröffentlichen.

Klingt interessant. Kannst du was sagen ob sixt seine flotte least oder besitzt? (Thema abschreibungen auf Flottenwert)

Antwort auf Beitrag Nr.: 59.529.940 von howdeep am 30.12.18 17:08:01

Inv. Case: SIXT SE

Sixt hat sein neues Mobilitätskonzept vorgestellt

Mit der neu gelaunchten Mobilitätsplattform “One” (über eine App) möchte Sixt seine Services (Autovermietung, Carsharing und Ride-Hailing/Taxi) zusammenführen. Der mögliche Mietzeitraum reicht dabei von wenigen Minuten bis zu 27 Tagen.

Dabei treffen die Dienstleistungen von Sixt auf eine Basis von 20 Millionen Kunden (Quelle: Sixt) und sollen weltweit verfügbar sein. Als besonderern Clou möchte Sixt über die Plattform auch Dienstleistungen Dritter mit anbieten.

Laut dem Unternehmensberaterhaus PwC dürfte der Markt mit mobilen Dienstleistungen auf ein Volumen von bis zu 400 Milliarden Euro in 2030 kommen. Zusätzlich nutzt der Durchschnittsbürger seinen PKW gerade einmal eine Stunde pro Tag

Besondere Phantasie besteht bei Sixt zudem auch durch die zunehmende Internationalisierung, insbesondere in die USA.

Nach dem Eintritt in den USA in 2011 ist man mittlerweile, nach eigenen Angaben, mit 53 Standorten (20 davon an Top Flughäfen) bereits der viertgrößte Anbieter im Land. Dabei ist der Markt gigantisch: in den USA werden jährlich für den Gegenwert von 29 Milliarden Dollar Autos vermietet. Zum Vergleich: der gesamte weltweite Konzernumsatz von Sixt betrug in 2017 etwa 2,6 Milliarden Euro. Sixt betreibt mittlerweile 4 seiner 10 größten Stationen in den Vereinigten Staaten und arbeitet dabei sehr profitabel. CEO Erich Sixt kann sich dem eigenen Vernehmen nach bis zu 1.000 Standorte und eine Milliarde Umsatz in den USA in drei bis sieben Jahren vorstellen.

Risiken:

massive Konkurrenz in einem hart umkämpften Markt. Daimler, BMW und Uber,

konjunkturelle Risiken (allerdings schrieb Sixt in 2009 noch (knappe) Gewinne).

Hackerangriffe

Abwertung Restwerte der Fahrzeuge von Sixt Leasing

Insbesondere die Vorzüge sind spannend:

Für das laufende Geschäftsjahr 2019 belaufen sich die Schätzungen auf einen Gewinn pro Aktie von 5,31€. Bei einem Kurs von 63€ käme die Vorzugsaktie damit auf ein KGV von gerade einmal 11,8 für 2019. Kommendes Jahr würde dieses nach Schätzungen bereits auf 10,8 fallen. Auch auf Basis der Marktkapitalisierung zum Umsatz (1,18 in 2019) und dem Unternehmenswert im Verhältnis zum EBITDA (6,56 in 2019) ist das Unternehmen alles andere als teuer bewertet.

Dabei muss berücksichtigt werden, dass Sixt bereits seit einigen Geschäftsjahren zweistellig im Gewinn zulegt. Vergleicht man Sixt mit den amerikanischen Konkurrenten klaffen deutliche Bewertungsunterschiede auf. So soll der amerikanische Konkurrent Lyft in der untersten Spanne mit über dem 8-fachen des Umsatzes bewertet an die Börse gehen. Dabei macht Lyft noch horrende Verluste wohingegen Sixt seit Jahrzehnten profitabel arbeitet.

Persönliches Fazit:

Die Sixt SE profitiert davon, dass im Konzern frühzeitig die Zeichen der Zeit erkannt wurden. So werden und wurden die Überschüsse seit Jahren in die IT-Infrastruktur und das Marketing investiert.

Die neue App und der Clou, die Vermittlung von Dienstleistungen Dritter, könnten zu einem echten Gamechanger werden.

Die Vorzüge notieren mit 30 % Abschlag auf die Stämme, das bietet zusätzliche Phantasie im Falle einer Umwandlung.

Mir gefällt das konsequente Handeln des Managements, so wurde die Plattform angekündigt und in kurzer Zeit wurde sie umgesetzt. Sixt erscheint als führend was die IT Infrastruktur angeht.

Zweistelliges Umsatzwachstum und Dividenden in Höhe von 4-5 % dürften ca. 15 % jährliche Rendite ermöglichen. Das ist für viele Leser jetzt vielleicht nicht genug. Allerdings: dank Zinseszinseffekt wäre man mit ca. 14 % historischer Rendite seit IPO (1986) mit 5.000 EUR Einsatz umgerechnet jetzt Millionär.

Vollständiger Artikel hier: https://langfristanleger.net/die-sixt-se-klassicher-autoverm…

Disclaimer

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung seitens langfristanleger.net statt, dieser Blog/ diese Webseite bzw. jeder einzelne Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken

Lektüre für den Sonntag Abend - Analyse Sixt SE

Zitat von howdeep: Dein ICASE zu Sixt wäre bestimmt interessant.

Danke dir vorab!

Inv. Case: SIXT SE

Sixt hat sein neues Mobilitätskonzept vorgestellt

Mit der neu gelaunchten Mobilitätsplattform “One” (über eine App) möchte Sixt seine Services (Autovermietung, Carsharing und Ride-Hailing/Taxi) zusammenführen. Der mögliche Mietzeitraum reicht dabei von wenigen Minuten bis zu 27 Tagen.

Dabei treffen die Dienstleistungen von Sixt auf eine Basis von 20 Millionen Kunden (Quelle: Sixt) und sollen weltweit verfügbar sein. Als besonderern Clou möchte Sixt über die Plattform auch Dienstleistungen Dritter mit anbieten.

Laut dem Unternehmensberaterhaus PwC dürfte der Markt mit mobilen Dienstleistungen auf ein Volumen von bis zu 400 Milliarden Euro in 2030 kommen. Zusätzlich nutzt der Durchschnittsbürger seinen PKW gerade einmal eine Stunde pro Tag

Besondere Phantasie besteht bei Sixt zudem auch durch die zunehmende Internationalisierung, insbesondere in die USA.

Nach dem Eintritt in den USA in 2011 ist man mittlerweile, nach eigenen Angaben, mit 53 Standorten (20 davon an Top Flughäfen) bereits der viertgrößte Anbieter im Land. Dabei ist der Markt gigantisch: in den USA werden jährlich für den Gegenwert von 29 Milliarden Dollar Autos vermietet. Zum Vergleich: der gesamte weltweite Konzernumsatz von Sixt betrug in 2017 etwa 2,6 Milliarden Euro. Sixt betreibt mittlerweile 4 seiner 10 größten Stationen in den Vereinigten Staaten und arbeitet dabei sehr profitabel. CEO Erich Sixt kann sich dem eigenen Vernehmen nach bis zu 1.000 Standorte und eine Milliarde Umsatz in den USA in drei bis sieben Jahren vorstellen.

Risiken:

massive Konkurrenz in einem hart umkämpften Markt. Daimler, BMW und Uber,

konjunkturelle Risiken (allerdings schrieb Sixt in 2009 noch (knappe) Gewinne).

Hackerangriffe

Abwertung Restwerte der Fahrzeuge von Sixt Leasing

Insbesondere die Vorzüge sind spannend:

Für das laufende Geschäftsjahr 2019 belaufen sich die Schätzungen auf einen Gewinn pro Aktie von 5,31€. Bei einem Kurs von 63€ käme die Vorzugsaktie damit auf ein KGV von gerade einmal 11,8 für 2019. Kommendes Jahr würde dieses nach Schätzungen bereits auf 10,8 fallen. Auch auf Basis der Marktkapitalisierung zum Umsatz (1,18 in 2019) und dem Unternehmenswert im Verhältnis zum EBITDA (6,56 in 2019) ist das Unternehmen alles andere als teuer bewertet.

Dabei muss berücksichtigt werden, dass Sixt bereits seit einigen Geschäftsjahren zweistellig im Gewinn zulegt. Vergleicht man Sixt mit den amerikanischen Konkurrenten klaffen deutliche Bewertungsunterschiede auf. So soll der amerikanische Konkurrent Lyft in der untersten Spanne mit über dem 8-fachen des Umsatzes bewertet an die Börse gehen. Dabei macht Lyft noch horrende Verluste wohingegen Sixt seit Jahrzehnten profitabel arbeitet.

Persönliches Fazit:

Die Sixt SE profitiert davon, dass im Konzern frühzeitig die Zeichen der Zeit erkannt wurden. So werden und wurden die Überschüsse seit Jahren in die IT-Infrastruktur und das Marketing investiert.

Die neue App und der Clou, die Vermittlung von Dienstleistungen Dritter, könnten zu einem echten Gamechanger werden.

Die Vorzüge notieren mit 30 % Abschlag auf die Stämme, das bietet zusätzliche Phantasie im Falle einer Umwandlung.

Mir gefällt das konsequente Handeln des Managements, so wurde die Plattform angekündigt und in kurzer Zeit wurde sie umgesetzt. Sixt erscheint als führend was die IT Infrastruktur angeht.

Zweistelliges Umsatzwachstum und Dividenden in Höhe von 4-5 % dürften ca. 15 % jährliche Rendite ermöglichen. Das ist für viele Leser jetzt vielleicht nicht genug. Allerdings: dank Zinseszinseffekt wäre man mit ca. 14 % historischer Rendite seit IPO (1986) mit 5.000 EUR Einsatz umgerechnet jetzt Millionär.

Vollständiger Artikel hier: https://langfristanleger.net/die-sixt-se-klassicher-autoverm…

Disclaimer

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung seitens langfristanleger.net statt, dieser Blog/ diese Webseite bzw. jeder einzelne Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken

Antwort auf Beitrag Nr.: 60.061.604 von jambam1 am 10.03.19 08:59:02Dazu noch ein interessanter Beitrag eines Lesers:

"Kann das damit zu tun haben, dass die Papierfabrik Feurstein aus Traun seit zwei Jahren unbeschichtetes Jausenpapier herstellt und damit z.B. bald McDonalds in ganz Europa beliefert. Es ist rein durch den Herstellungsprozess Wasserdicht und hat keine Beschichtung. Es kann ins reguläre Papierrecycling. Das Jausenpapier von Alufix ist somit nicht mehr Stand der Technik, auch Alufolie nicht."

"Kann das damit zu tun haben, dass die Papierfabrik Feurstein aus Traun seit zwei Jahren unbeschichtetes Jausenpapier herstellt und damit z.B. bald McDonalds in ganz Europa beliefert. Es ist rein durch den Herstellungsprozess Wasserdicht und hat keine Beschichtung. Es kann ins reguläre Papierrecycling. Das Jausenpapier von Alufix ist somit nicht mehr Stand der Technik, auch Alufolie nicht."

Trading Spotlight

EVN

Hochgelobt und trotzdem geht es weiter abwärts mit dem Kurs. Warum ?

Habe heute einen Artikel gelesen, der diesem Rätsel näher kommt:

https://derstandard.at/2000099217589/Nach-Alufix-Pleite-Hat-…

"Seit dieser Woche ist Alufix insolvent. Der Betrieb läuft, beliefert wird er jedoch nur noch über Vorauskasse. Große Partner wie die EVN wollen ihr Geld. Die Passiva summieren sich laut des Kreditschützers Creditreform auf mehr als 52 Millionen Euro."

Hochgelobt und trotzdem geht es weiter abwärts mit dem Kurs. Warum ?

Habe heute einen Artikel gelesen, der diesem Rätsel näher kommt:

https://derstandard.at/2000099217589/Nach-Alufix-Pleite-Hat-…

"Seit dieser Woche ist Alufix insolvent. Der Betrieb läuft, beliefert wird er jedoch nur noch über Vorauskasse. Große Partner wie die EVN wollen ihr Geld. Die Passiva summieren sich laut des Kreditschützers Creditreform auf mehr als 52 Millionen Euro."

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: bitte das Threadthema beachten, bleiben Sie bitte sachlich

Ich war dann mal shoppen. Einige Werte haben immer noch Schlußverkauf :-)

1. Corestate Capital div. Rendite bei über 8 %

2. Aurelius hohe div. und Exitperspektive

3. MBB hoher Cashbestand und gut aufgestellt

4. Noratis div. Rendite über 7 %

5. Ringmetall gute Zahlen und gute Aussichten

Alle 5 Werte sollen in mein Langfristdepot.

Bei weiterem Kursverlusten kaufe ich nochmal nach.

Als nächster Kaufkandidat soll noch Aumann und evtl. nochmal ein Nachkauf bei Defama folgen.

Gruß

Hoffmann69

1. Corestate Capital div. Rendite bei über 8 %

2. Aurelius hohe div. und Exitperspektive

3. MBB hoher Cashbestand und gut aufgestellt

4. Noratis div. Rendite über 7 %

5. Ringmetall gute Zahlen und gute Aussichten

Alle 5 Werte sollen in mein Langfristdepot.

Bei weiterem Kursverlusten kaufe ich nochmal nach.

Als nächster Kaufkandidat soll noch Aumann und evtl. nochmal ein Nachkauf bei Defama folgen.

Gruß

Hoffmann69

Aus zeitlichen Gründen wird es kein Wochenupdate

geben.

Ich wünsche allen ein schönes Wochenende.

Gruß

geben.

Ich wünsche allen ein schönes Wochenende.

Gruß

Dividendenaktien:

Ich weiß, es hieß möglichst deutsch, aber die meisten deutschen sind hier vielen bekannt, deswegen würde ich mal ein paar ausländische schreiben, die ich als Dividendenwerte habe und ganz interessant finde. Ich gebe immer die Rendite vom Jahr 2018 an, aber die 2019er Zahlen sollten nach meiner jetzigen Kenntnis bei keinem schlechter ausfallen.

Es gibt in Russland einige. Viele mögen Russland nicht, aber sie machen meistens gute Gewinne und die Kosten sind niedrig:

Norilsk Nickel 9,7%

Highland Gold 8,0% (Der ein oder andere Goldwert schadet in diesen Zeiten nicht)

Casinowerte sind meiner Meinung nach unter Dividendenjägern auch interessant.

Die Zeiten der großen Investitionen in neue Casinos sind erst mal vorbei.

Alle großen Betreiber haben in Macau groß investiert. Sollte demnächst nicht

mehr so viel kommen. Jetzt geht's ans Cash generieren.

Interessant finde ich hier:

Wynn Macau 8,0 %

Las Vegas Sands 4,7%

(Las Vegas Sands ist mit Sands China in Macau aktiv,

denen unter anderem das Venetian und das Parisian gehört.

Außerdem betreiben Sie in Singapur das Marina Bay Sands. Das wird jeder von euch zumindest aus dem TV kennen :-)

Ich weiß, es hieß möglichst deutsch, aber die meisten deutschen sind hier vielen bekannt, deswegen würde ich mal ein paar ausländische schreiben, die ich als Dividendenwerte habe und ganz interessant finde. Ich gebe immer die Rendite vom Jahr 2018 an, aber die 2019er Zahlen sollten nach meiner jetzigen Kenntnis bei keinem schlechter ausfallen.

Es gibt in Russland einige. Viele mögen Russland nicht, aber sie machen meistens gute Gewinne und die Kosten sind niedrig:

Norilsk Nickel 9,7%

Highland Gold 8,0% (Der ein oder andere Goldwert schadet in diesen Zeiten nicht)

Casinowerte sind meiner Meinung nach unter Dividendenjägern auch interessant.

Die Zeiten der großen Investitionen in neue Casinos sind erst mal vorbei.

Alle großen Betreiber haben in Macau groß investiert. Sollte demnächst nicht

mehr so viel kommen. Jetzt geht's ans Cash generieren.

Interessant finde ich hier:

Wynn Macau 8,0 %

Las Vegas Sands 4,7%

(Las Vegas Sands ist mit Sands China in Macau aktiv,

denen unter anderem das Venetian und das Parisian gehört.

Außerdem betreiben Sie in Singapur das Marina Bay Sands. Das wird jeder von euch zumindest aus dem TV kennen :-)