Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 352)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 17.05.24 08:35:33 von

neuester Beitrag 17.05.24 08:35:33 von

Beiträge: 69.778

ID: 937.146

ID: 937.146

Aufrufe heute: 390

Gesamt: 12.712.035

Gesamt: 12.712.035

Aktive User: 2

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 1232 | |

| heute 10:21 | 1133 | |

| vor 1 Stunde | 941 | |

| vor 42 Minuten | 935 | |

| vor 39 Minuten | 708 | |

| vor 36 Minuten | 655 | |

| vor 50 Minuten | 634 | |

| 17.05.24, 19:20 | 625 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.704,42 | -0,18 | 186 | |||

| 2. | 4. | 6,5320 | -2,74 | 81 | |||

| 3. | 14. | 20,435 | -19,78 | 73 | |||

| 4. | 18. | 31,61 | +7,14 | 69 | |||

| 5. | 6. | 10,700 | +1,71 | 66 | |||

| 6. | 10. | 16,750 | +4,69 | 47 | |||

| 7. | 5. | 163,32 | +1,48 | 47 | |||

| 8. | 3. | 4,0515 | -5,02 | 42 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 74.008.740 von SquishyLady am 15.06.23 10:43:22Norcom habe ich leider verpasst den aktuellen move

Net digital damals gut getradet und habe wieder aufgenommen

NFON und LS habe ich ebenfalls verkauft vor einigen Wochen

Net digital damals gut getradet und habe wieder aufgenommen

NFON und LS habe ich ebenfalls verkauft vor einigen Wochen

Antwort auf Beitrag Nr.: 73.649.930 von Bezugs_Recht am 11.04.23 17:04:45

Hängst Du noch fest?

Zitat von Bezugs_Recht:Zitat von Bezugs_Recht: Hier im Thread wurde LS Telcom bereits sehr oft besprochen, dennoch würde ich gerne LS Telcom aus anderen Perspektive vorstellen. Ich hoffe Euch gefällt meine Recherche/Zusammenfassung bezüglich KI Einsatz beim LS

LS Telcom setzt auf KI-Technologien, um die digitale Transformation und Innovationen wie IoT, M2M, KI und intelligente Netze zu ermöglichen. Die Produkte im Bereich Frequenzverwaltung und Spektrum-Management werden durch KI verstärkt und webbasierte Dienste hochautomatisiert.

Das Unternehmen bietet auch Dienstleistungen im Zusammenhang mit 5G-Netzwerken an und setzt KI-Technologien ein, um deren Planung und Optimierung zu verbessern und die Leistung zu maximieren.

Durch KI-Verstärkung und automatisierte Dienste werden Produkte wie SPECTRAmil / mySPECTRA for defense im Bereich Frequenzverwaltung und Spektrum-Management verbessert, auch im militärischen Bereich.

LS Telcom AG erhielt Zuwendungen der öffentlichen Hand für Forschungs- und Entwicklungsprojekte im Bereich Künstlicher Intelligenz, einschließlich des Zentralen Innovationsprogramms Mittelstand (ZIM) und des KI-Innovationswettbewerbs Baden-Württemberg.

Lernendes KI-Funkpeilsystem für Richtungspeilung (SKIPPER) – ZIM Förderung

Das Ziel von SKIPPER ist die Verbesserung der Peilung von unbekannten oder illegalen Funksignalen mithilfe von künstlicher Intelligenz. Die KI schätzt den Peilwinkel zum Sender durch Anpassung an die Umgebung und Kompensation von Störeinflüssen, die durch Hindernisse entstehen.

LS telcom entwickelt Monitoring-Module zur zivilen Frequenzüberwachung, die auch dazu dienen, unbekannte oder illegale Funksignale mit einem Direction Finding (DF) System zu lokalisieren.

Central Monitoring Software (CMS) – Funktionen der Künstlichen Intelligenz (KI)

Das Unternehmen setzt KI-Technologien ein, um verschiedene Aufgaben in der drahtlosen Kommunikation zu verbessern. Dazu gehört die automatische Erkennung von Anomalien wie Störungen, Ausfällen oder illegalen Emissionen sowie die Klassifizierung von Signalen mit Hilfe von Deep-Learning-Technologie und Anpassung an lokale Empfangsbedingungen. Das Unternehmen nutzt auch KI-optimierte Peilung, die im Feld mit lizenzierten Referenzstationen rekalibriert wird und eine sehr hohe Genauigkeit auch in städtischen Umgebungen ermöglicht.

Smarte Lösungen für das Gesundheitswesen

5G ermöglicht drahtlose Operationsgeräte und Augmented Reality in der Telemedizin sowie die Implementierung digitaler Patientenakten zur Optimierung von internen Prozessen im Krankenhaus. KI und AR eröffnen auch neue Möglichkeiten für (Fern-)Diagnostik im Gesundheitswesen.

• LS Telcom hat im Geschäftsjahr 21/22 einen Umsatzanstieg von knapp 50% auf EUR 47,3 Mio. verzeichnet

• Das EBIT hat sich fast verdreifacht und betrug rund EUR 3,1 Mio.

• AlsterResearchs Analysten bestätigen ihre Einschätzung mit KAUFEN und unverändertem Kursziel von EUR 8,50

• Großaufträge durch australischen Verteidigungsministerium optimierten Planung, Organisation und Nutzung des elektromagnetischen Funkspektrums.

• Die LS telcom hat ein weiteres Großprojekt Lieferung eines Spektrum-Monitoring- und -Management-Systems mit der Regulierungsbehörde für Informations- und Kommunikationstechnologie in Sambia unterzeichnet.

• LS telcom unterstützt die Fußball-WM in Katar. Auftragsvolumen von 2,2 Millionen Euro.

LS Telcom ist ein weltweit führender Anbieter von integrierten Software-Systemen, der durch den Einsatz von KI Potenzial für weiteres Wachstum bietet.

Norcom nach der KI News vor 1 Woche +60% gestiegen

Net Digital mit Irisnet als KI Tochter fast +100% in der Spitze heute in paar Tagen

NFON +20% mit etwas KI Phantasie

Ich glaube nach wie vor das KI Part bei LS Telcom ist aktuell noch nicht eingepreist. Nicht ohne Grund bekommt LS ZIM-Förderungen für KI-Projekte wie das lernende KI-Funkpeilsystem für Richtungspeilung und dazu den größsten Auftrag der Firmen Geschichte vom Australischen Verteidigungsministerium

Hängst Du noch fest?

KI Hype errecht nun auch DE Nebenwerte , Norcom lägt ordetlich vor. Net Digital als KI DE Nebenwert finde ich weiter hin sehr interessant

https://www.wallstreet-online.de/diskussion/751293-1-10/allg…

Gute Zusammenfassung der Allgeier-HV hier. Klingt gut.

Gute Zusammenfassung der Allgeier-HV hier. Klingt gut.

Zitat von Kleiner Chef: Ruhig geworden die Berichterstattung rund um die Allgeier.

Zuletzt konnte man die Erwartungen nur am unteren Rand

erreichen. Auch der Ausblick 2023 enttäuschten einige Anleger.

Nun fand gestern die HV statt. Die Bude schafft es nicht mal

eine Meldung zu publizieren, eine Präsentation Online zu stellen,

oder die Rede. Gute Kommunikation geht anders.7

Zumindest eins ist positiv. Der Aktienkurs zeigt sich vor und

nach der HV stabil, was man als positiv einstufen kann.

Immerhin liegt der Konsenz aktuell bei 45 Euro, was 60 %

Potential entspricht. Vor diesem Hintergrund ist 'Allgeier

sicher nicht zu teuer bewertet.

Wir wissen, das in der Regel Q2 bis Q4

stärker sind als Q1. Schauen wir mal, ob es auch in 2023

so kommt.

Gruß

Trading Spotlight

Antwort auf Beitrag Nr.: 74.005.668 von Straßenkoeter am 14.06.23 20:04:21

Protective Lining verfügt über eine optimale Marktpositionierung, um die Expansion der Ringmetall Gruppe auf dem nordamerikanischen Markt weiter voranzubringen. Seit den 2015 und 2020 erfolgten Akquisitionen von Self Industries Inc. und Sorini Ring Manufacturing Inc. ist Ringmetall bereits führender Hersteller von Fassverschlusssystemen in Nordamerika und forciert mit der Übernahme von Protective Lining auch die Konsolidierung des US-Marktes für Fassinnenhüllen.

Das Unternehmen wird im Rahmen der Akquisition in die US-Tochtergesellschaft Berger Group US eingegliedert und der Business Unit Liners zugeordnet. Der Kaufpreis beläuft sich auf einen mittleren einstelligen Millionen-Euro-Betrag und wird vollständig aus den vorhandenen liquiden Mitteln gezahlt. Darüber hinaus plant Ringmetall Investitionen von rund 2 Mio. Euro im laufenden und im kommenden Geschäftsjahr in die Modernisierung und Ausweitung der Produktion.

Aktueller Auszug von Micha aus HH

Ringmetall SE erweitert am Jahresanfang in Amerika

Der letzte große Wurf gelang allerdings wieder in den USA und konnte sich eine ungeklärte Unternehmensnachfolge zunutze machen. Zum Jahresanfang wurde der Geschäftsbetrieb der Protective Lining Corporation mit Sitz in New York übernommen. Der unmittelbar zu erwartende Umsatzzuwachs durch die Transaktion im Geschäftsjahr 2023 beträgt gut 12 Mio. USD bei einer zunächst noch leicht unterdurchschnittlichen EBITDA-Marge. Der Zukauf erfolgte ebenfalls im Rahmen eines Asset Deals und erhöhte die Mitarbeiterzahl um 50.Protective Lining verfügt über eine optimale Marktpositionierung, um die Expansion der Ringmetall Gruppe auf dem nordamerikanischen Markt weiter voranzubringen. Seit den 2015 und 2020 erfolgten Akquisitionen von Self Industries Inc. und Sorini Ring Manufacturing Inc. ist Ringmetall bereits führender Hersteller von Fassverschlusssystemen in Nordamerika und forciert mit der Übernahme von Protective Lining auch die Konsolidierung des US-Marktes für Fassinnenhüllen.

Das Unternehmen wird im Rahmen der Akquisition in die US-Tochtergesellschaft Berger Group US eingegliedert und der Business Unit Liners zugeordnet. Der Kaufpreis beläuft sich auf einen mittleren einstelligen Millionen-Euro-Betrag und wird vollständig aus den vorhandenen liquiden Mitteln gezahlt. Darüber hinaus plant Ringmetall Investitionen von rund 2 Mio. Euro im laufenden und im kommenden Geschäftsjahr in die Modernisierung und Ausweitung der Produktion.

Aktueller Auszug von Micha aus HH

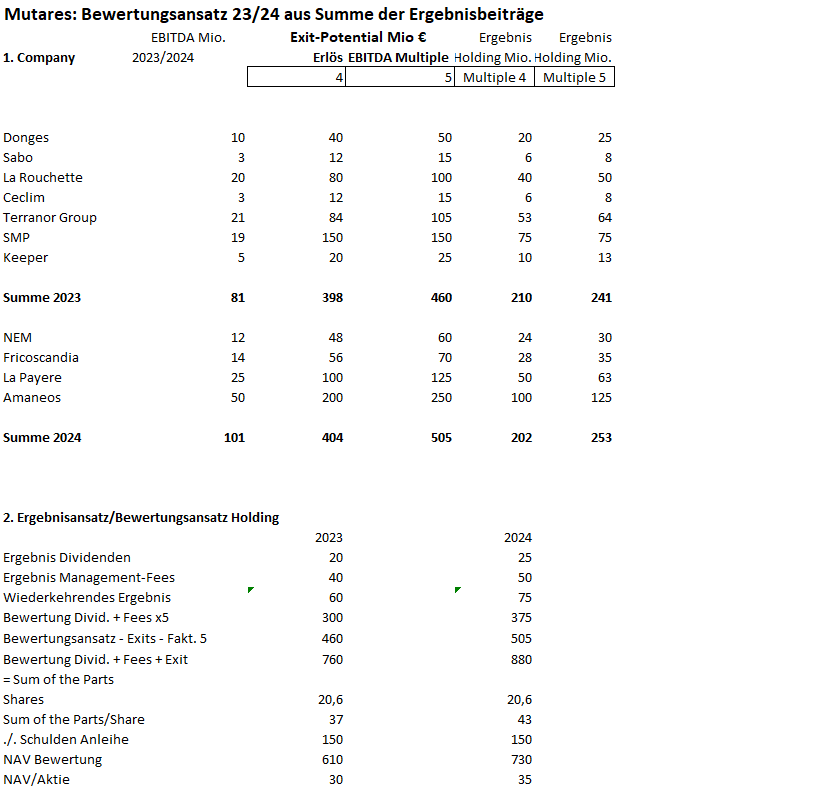

Mutares: Bewertungsansatz abseits des Dividendentriggers

Mutares wird aktuell fast ausschließlich über die Dividende diskutiert. Dabei ist die Dividendenspekulation

2023 eher von untergeordneter Bedeutung.

Dividende: Was wird es denn nun 1 Euro oder 2 Euro?

Dabei ist jeder Euro, der im Unternehmen verbleibt ja ein Argument

für eine Stärkung der Bilanz und Erhöhung der liquiden Mittel. Damit

könnte Mutares sicher sehr viel anfangen, Wachstum heißt hier das

Stichwort, einige Anleger fragen sich sicher auch, weshalb eine Anleihe,

hoch verzinst, wenn man stattdessen weniger ausschütten würde.

Ergebniserwartung für 2023: 10 Euro je Aktie ohne Fantasie darstellbar

Ich will darauf hinaus, das Mutares aktuell über eine gute Chance

verfügt auf der Exitseite die ersten Früchte über SMP Verkauf hinaus

in 2023 zu ernten.

Und: Aktuell prognostiziert man 100 Mio. Überschuss auf Holdingebene.

Mit dem SMP Verkauf wissen wir aber schon, es werden 150 Mill. Euro

werden. Kommt jetzt noch La Rochette oder Terranova hinzu, dann liegen

wir bei 200 Mill. Euro = 10 Euro pro Aktie.

Wenn es dieses Jahr nur 1 Euro werden sollten, und man über das

Geld weiterhin verfügt, dann stehen für

das GJ 2023 eine Dividenrendite zur Verfügung, die sich heute noch

keiner vorstellen. Orientierung. 60 % wurden in den letzen Jahren

ausgeschüttet. 60 % von 200 Mio. = 120 Mio. = bis zu 6 Euro.

Bewertungsansätze von über 40 Euro darstellbar

Jenseits aller Dividendenfantasie besteht Mutares aber aus mehr.

Wenn man eine Bewertung anhand des NAV vornehmen will, so komme

ich auf ein Kursziel von 30-35 Euro (siehe Abbildung)

Dieser Bewertungsansatz ist sicher nicht ambitioniert, denn wenn man

in die aktuelle Bewertung für 2023 nur ansatzweise bereits 2024er Erwartungen

einpreist, komme ich auf eine Bewertung von über 40 Euro.

Bewertungsansatz Mutares 2023/2024

Antwort auf Beitrag Nr.: 74.005.512 von knigge-beatnik am 14.06.23 19:44:43

Würde ich nicht als Bestätigung werten.

Zitat von knigge-beatnik: Recht vielen Dank für Deine Bestätigung, KC

Würde ich nicht als Bestätigung werten.

Antwort auf Beitrag Nr.: 74.005.368 von Kleiner Chef am 14.06.23 19:23:54Problem bei Ringmetall dürfte sein, dass dies nun stetig durch schwache Quartalszahlen überschattet wird. Q 1 war schon schwach. Wer langfristig orientiert ist, kann dies natürlich ignorieren. Sollte sich aber nicht wundern, wenn man noch günstiger zum Zuge kommt. KC drückt es diplomatisch aus, wenn man an die Erholung glaubt. Die Industrie wird es schwer haben, insbesondere in Deutschland. Und man marschiert eben aktuell durch schwere Zeiten. Das Management selbst sagt ja, dass die Bäume nicht in den Himmel wachsen werden. Man will die Zeit für Zukäufe nutzen. Meiner Ansicht nach ist die Ringmetall Aktie kein schlechtes Investment, aber operativ hat man schon einen gewissen Gegenwind.

Ich bin heute bei Vallourec eingestiegen, KGV unter 6, starkes Q 1 und Q 2 sollte auch stark werden. Gerade bei der anstehenden Energieknappheit sollten die Geschäfte 2024 noch stärker anziehen. Die Stahlrohre von Vallourec sind da essentiell. Die Mannesmannrohrsparte in Deutschland hat man 2022 endlich eingestampft. Wer meinen Link gelesen hat, unser Wirtschaftsminister plant 2024 die Industrie in Deutschland abzuschalten, damit niemand frieren muss. Vallourec hat in Brasilien den optimalen Standort. Die Rohre haben für neue Ölplattformen, Frackinggas, Gas und Wasserstoff Bedeutung. In Brasilien betreiben sie ein eigenes Stahlwerk, das 2022 noch Probleme wegen Überschwemmungen hatte. 20233ff sollten bei Vallourec nun gut laufen. Die Trendwende nach langer Durststrecke sollte eingeleitet sein. Ist ein französisches Unternehmen mit Produktionsstandort in Brasilien.

Ich bin heute bei Vallourec eingestiegen, KGV unter 6, starkes Q 1 und Q 2 sollte auch stark werden. Gerade bei der anstehenden Energieknappheit sollten die Geschäfte 2024 noch stärker anziehen. Die Stahlrohre von Vallourec sind da essentiell. Die Mannesmannrohrsparte in Deutschland hat man 2022 endlich eingestampft. Wer meinen Link gelesen hat, unser Wirtschaftsminister plant 2024 die Industrie in Deutschland abzuschalten, damit niemand frieren muss. Vallourec hat in Brasilien den optimalen Standort. Die Rohre haben für neue Ölplattformen, Frackinggas, Gas und Wasserstoff Bedeutung. In Brasilien betreiben sie ein eigenes Stahlwerk, das 2022 noch Probleme wegen Überschwemmungen hatte. 20233ff sollten bei Vallourec nun gut laufen. Die Trendwende nach langer Durststrecke sollte eingeleitet sein. Ist ein französisches Unternehmen mit Produktionsstandort in Brasilien.

Allgeier nach der HV?

Ruhig geworden die Berichterstattung rund um die Allgeier.Zuletzt konnte man die Erwartungen nur am unteren Rand

erreichen. Auch der Ausblick 2023 enttäuschten einige Anleger.

Nun fand gestern die HV statt. Die Bude schafft es nicht mal

eine Meldung zu publizieren, eine Präsentation Online zu stellen,

oder die Rede. Gute Kommunikation geht anders.7

Zumindest eins ist positiv. Der Aktienkurs zeigt sich vor und

nach der HV stabil, was man als positiv einstufen kann.

Immerhin liegt der Konsenz aktuell bei 45 Euro, was 60 %

Potential entspricht. Vor diesem Hintergrund ist 'Allgeier

sicher nicht zu teuer bewertet.

Wir wissen, das in der Regel Q2 bis Q4

stärker sind als Q1. Schauen wir mal, ob es auch in 2023

so kommt.

Gruß