Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 4330)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 01.06.24 20:29:59 von

neuester Beitrag 01.06.24 20:29:59 von

Beiträge: 69.847

ID: 937.146

ID: 937.146

Aufrufe heute: 951

Gesamt: 12.731.175

Gesamt: 12.731.175

Aktive User: 3

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| heute 18:26 | 1869 | |

| vor 51 Minuten | 1467 | |

| vor 1 Stunde | 1252 | |

| heute 18:52 | 1047 | |

| vor 1 Stunde | 1045 | |

| vor 1 Stunde | 917 | |

| vor 1 Stunde | 903 | |

| heute 17:49 | 866 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.497,94 | +0,01 | 177 | |||

| 2. | 2. | 164,04 | -0,65 | 71 | |||

| 3. | 14. | 5,5260 | -1,11 | 48 | |||

| 4. | 6. | 4,1500 | +0,24 | 43 | |||

| 5. | 9. | 0,6906 | +12,73 | 38 | |||

| 6. | 4. | 0,1925 | 0,00 | 32 | |||

| 7. | 30. | 0,3340 | +76,72 | 31 | |||

| 8. | 39. | 6,4260 | +1,39 | 30 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 54.125.156 von Junolyst am 20.01.17 11:13:55

Die Zahlen liegen klar über den Konsenserwartungen, damit sollte klar sein, daß Warburg und Seydler schon wieder ihre Prognosen erhöhen müssen.

Vectron

Zitat von Junolyst: Vectron

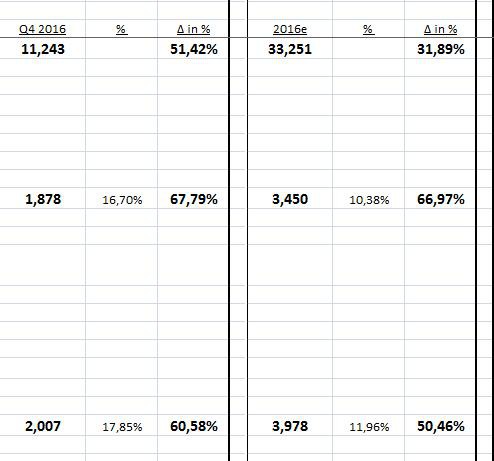

Vectron mit sehr starken Zahlen für 2016/Q4. Auch 2017 habe sich das Umsatzwachstum bislang so weiterentwickelt. http://www.dgap.de/dgap/News/adhoc/vectron-systems-umsatzrek…

Die Zahlen liegen klar über den Konsenserwartungen, damit sollte klar sein, daß Warburg und Seydler schon wieder ihre Prognosen erhöhen müssen.

Antwort auf Beitrag Nr.: 54.126.320 von Svabo am 20.01.17 13:26:40@svabo: Ich denke hugohebel und junolyst haben es gut erklärt. Ich habe dem wenig hinzuzufügen, außer dass es dann eben eine Ermessenssache ist, ob man Net Cash voll, anteilig oder gar nicht berücksichtigt für die Berechnung der Multiple-Bewertung.

Die Punkte, die Du ansprichst sind schon valide. Ein Beispiel: Dialog Semiconductor hat immer mehr als 500 Mio. EUR an Cash mit rumgeschleppt. Dort hat der CEO leider eine Historie überteuerter Übernahmeversuche. Deshalb habe ich das Cash dort nur zu 70% berücksichtigt bei der Bewertung. Ich bin effektiv davon ausgegangen: er wird es wieder für Akquisen nutzen, dabei aber auch wieder zuviel zahlen.

Dann hat Dialog aber irgendwann ein ordentliches Aktienrückkaufprogramm zur Cashverwendung aufgesetzt. Das war in meinen Augen eine Verwendung des Geldes mit höherer Rendite, daher habe ich Cash ab dann mit 80% bewertet (also leicht mehr). Das ist aber, wie Du siehst, keine genaue Wissenschaft.

Grundlegende Fragen sind z.B.:

- Kann das Cash produktiv verwendet oder ausgeschüttet werden in der Zukunft oder ist es operativ oder anderweitig gebunden?

- Hat das Unternehmen direkten Zugriff darauf?

- Hat das Management ein Interesse an aktiver Kapitalverwendung?

- Wie erfolgreich hat das Management in der Vergangenheit Kapital verwendet?

Die Punkte, die Du ansprichst sind schon valide. Ein Beispiel: Dialog Semiconductor hat immer mehr als 500 Mio. EUR an Cash mit rumgeschleppt. Dort hat der CEO leider eine Historie überteuerter Übernahmeversuche. Deshalb habe ich das Cash dort nur zu 70% berücksichtigt bei der Bewertung. Ich bin effektiv davon ausgegangen: er wird es wieder für Akquisen nutzen, dabei aber auch wieder zuviel zahlen.

Dann hat Dialog aber irgendwann ein ordentliches Aktienrückkaufprogramm zur Cashverwendung aufgesetzt. Das war in meinen Augen eine Verwendung des Geldes mit höherer Rendite, daher habe ich Cash ab dann mit 80% bewertet (also leicht mehr). Das ist aber, wie Du siehst, keine genaue Wissenschaft.

Grundlegende Fragen sind z.B.:

- Kann das Cash produktiv verwendet oder ausgeschüttet werden in der Zukunft oder ist es operativ oder anderweitig gebunden?

- Hat das Unternehmen direkten Zugriff darauf?

- Hat das Management ein Interesse an aktiver Kapitalverwendung?

- Wie erfolgreich hat das Management in der Vergangenheit Kapital verwendet?

Antwort auf Beitrag Nr.: 54.126.320 von Svabo am 20.01.17 13:26:40Man zieht es nicht vom KGV ab sondern vom Börsenwert.

Also bei einer Netto-Liquidität rechnet man daher Market Cap abzgl. Netto-Liquidität und teilt dann durch den JÜ (nach Minderheiten) um das cash-bereinigte KGV zu erhalten. In wie fern das insgesamt sinn macht sei mal dahingestellt. Nutze dafür immer EV/EBITDA weil hier die operative Stärke verglichen wird -> also das gleiche einfach auf Basis des EBITDA.

Worum es hier geht ist auf Basis eines unverschuldeten Unternehmens zu vergleichen, welche Bewertung es aufweist.

Das mit dem wenig Gewinn und viel cash kommt dann eben immer auf die Relation an. Wie viel Marge, wie viel im Verhältnis dazu Netto-Liquidität etc. Kann man nicht so pauschal sagen.

Also bei einer Netto-Liquidität rechnet man daher Market Cap abzgl. Netto-Liquidität und teilt dann durch den JÜ (nach Minderheiten) um das cash-bereinigte KGV zu erhalten. In wie fern das insgesamt sinn macht sei mal dahingestellt. Nutze dafür immer EV/EBITDA weil hier die operative Stärke verglichen wird -> also das gleiche einfach auf Basis des EBITDA.

Worum es hier geht ist auf Basis eines unverschuldeten Unternehmens zu vergleichen, welche Bewertung es aufweist.

Das mit dem wenig Gewinn und viel cash kommt dann eben immer auf die Relation an. Wie viel Marge, wie viel im Verhältnis dazu Netto-Liquidität etc. Kann man nicht so pauschal sagen.

Antwort auf Beitrag Nr.: 54.126.320 von Svabo am 20.01.17 13:26:40Wie vieles an der Börse ist dies Ermessenssache. Wir haben in Deutschland zahlreiche Unternehmen die einen riesigen Cashberg vor sich herschieben und nicht wissen was sie damit tun sollen. Beispiel ist hier mal Bijou Brigitte. Da nutzt das Cash nichts. Liegt nur rum.

Hypoport nun im Vergleich nutzt sein Cash für Übernahmen und Aktienrückkäufe. Würden sie dies nicht tun hätten die bestimmt auch schon 40-50 Mio. Euro angesammelt.

So einen Wert wo man nicht recht weiss ob es mal nützt sind für mich KSB, Hermle oder Elmos. Die haben viel Cash, machen auch ab und an mal was damit, aber im Grunde wird es praktisch immer mehr. Da ist der Nutzen eingeschränkt vorhanden. In schlechten Zeiten beruhigt das Polster, in guten Zeiten kann man es aber auch vernachlässigen.

Ich nehme eine solide Cashposition wohlwollend wahr. Bin aber nicht davon angetan wenn es Jahr für Jahr immer mehr wird und das Unternehmen nicht weiss was es damit tun soll. Dann lieber ausschütten. Hermle schüttet beispielsweise hohe Sonderdividenden aus.

Hypoport nun im Vergleich nutzt sein Cash für Übernahmen und Aktienrückkäufe. Würden sie dies nicht tun hätten die bestimmt auch schon 40-50 Mio. Euro angesammelt.

So einen Wert wo man nicht recht weiss ob es mal nützt sind für mich KSB, Hermle oder Elmos. Die haben viel Cash, machen auch ab und an mal was damit, aber im Grunde wird es praktisch immer mehr. Da ist der Nutzen eingeschränkt vorhanden. In schlechten Zeiten beruhigt das Polster, in guten Zeiten kann man es aber auch vernachlässigen.

Ich nehme eine solide Cashposition wohlwollend wahr. Bin aber nicht davon angetan wenn es Jahr für Jahr immer mehr wird und das Unternehmen nicht weiss was es damit tun soll. Dann lieber ausschütten. Hermle schüttet beispielsweise hohe Sonderdividenden aus.

Zitat von Svabo:Zitat von hzenger: Ich will dabei nichts ins akademische Detail gehen, weil einem das beim praktischen Anlegen auch nicht groß weiterhilft. Was ich sagen will ist eigentlich ganz einfach: Wenn ein Unternehmen sein Net Cash dauerhaft nicht produktiv verwendet, dann kann ich dieses Cash nicht genauso hoch bewerten wie das Cash in einem anderen Unternehmen, was damit deutlich höhere Renditen erzielt

Auch wenn ich nochmal dumm fragen muss, denn ich möchte das wirklich gerne verstehen und ich finde den Ansatz vollkommen logisch und nachvollziehbar, rauszufiltern ob das Unternehmen die Barmittel sinnvoll anlegt.

Aber warum zieht man es dann vom KGV ab?

Das KGV ist ein Wert, der den aktuellen "Börsenwert" der Aktie zum aktuellen oder erwarteten Gewinn ins Verhältnis setzt. Meines Erachtens ist Cash jedoch im Börsenwert enthalten.

Sollte man hingehen und eine Sonderaussschüttung machen, dann hat der Aktionär sein Geld wieder und der Kurs sinkt um den ausgeschütteten Betrag. ( Steuern außen vor ) Der Vergleich mit einem Unternehmen ohne große Barmittel setzt hier also voraus, dass die Barmittel genauso verwendet werden und mindestens den gleichen Ertrag erwirtschaften die das normale Geschäft - wenn sie denn irgendwann verwendet werden. Nur ob das passiert steht auf einem anderen Blatt.

Ich denke es besteht die Gefahr, dass man mit dieser Methode ein Unternehmen das viele Barmittel und nur wenig Gewinn macht ungerechtfertigterweise besser einschätzen könnte als ein Unternehmen mit geringen Barmitteln und hohem Gewinn.

Ich weiß normalerweise bewertet ja niemand ein Unternehmen nur an einer Kennzahl, aber es besteht, zumindest aus meiner Sicht die Gefahr, dass man mit dieser Methode tendenziell Unternehmen mit hohem Cash besser bewertet - auch auf die Gefahr hin, dass dies in naher Zukunft in überteuerte Übernahmen, die eben nicht den gleichen Ertrag erwirtschaften wie das Kerngeschäft - als andere Unternehmen mit weniger Cash.

Oder habe ich hier einen Denkfehler?

Antwort auf Beitrag Nr.: 54.126.086 von hzenger am 20.01.17 12:57:06

Auch wenn ich nochmal dumm fragen muss, denn ich möchte das wirklich gerne verstehen und ich finde den Ansatz vollkommen logisch und nachvollziehbar, rauszufiltern ob das Unternehmen die Barmittel sinnvoll anlegt.

Aber warum zieht man es dann vom KGV ab?

Das KGV ist ein Wert, der den aktuellen "Börsenwert" der Aktie zum aktuellen oder erwarteten Gewinn ins Verhältnis setzt. Meines Erachtens ist Cash jedoch im Börsenwert enthalten.

Sollte man hingehen und eine Sonderaussschüttung machen, dann hat der Aktionär sein Geld wieder und der Kurs sinkt um den ausgeschütteten Betrag. ( Steuern außen vor ) Der Vergleich mit einem Unternehmen ohne große Barmittel setzt hier also voraus, dass die Barmittel genauso verwendet werden und mindestens den gleichen Ertrag erwirtschaften die das normale Geschäft - wenn sie denn irgendwann verwendet werden. Nur ob das passiert steht auf einem anderen Blatt.

Ich denke es besteht die Gefahr, dass man mit dieser Methode ein Unternehmen das viele Barmittel und nur wenig Gewinn macht ungerechtfertigterweise besser einschätzen könnte als ein Unternehmen mit geringen Barmitteln und hohem Gewinn.

Ich weiß normalerweise bewertet ja niemand ein Unternehmen nur an einer Kennzahl, aber es besteht, zumindest aus meiner Sicht die Gefahr, dass man mit dieser Methode tendenziell Unternehmen mit hohem Cash besser bewertet - auch auf die Gefahr hin, dass dies in naher Zukunft in überteuerte Übernahmen, die eben nicht den gleichen Ertrag erwirtschaften wie das Kerngeschäft - als andere Unternehmen mit weniger Cash.

Oder habe ich hier einen Denkfehler?

Zitat von hzenger: Ich will dabei nichts ins akademische Detail gehen, weil einem das beim praktischen Anlegen auch nicht groß weiterhilft. Was ich sagen will ist eigentlich ganz einfach: Wenn ein Unternehmen sein Net Cash dauerhaft nicht produktiv verwendet, dann kann ich dieses Cash nicht genauso hoch bewerten wie das Cash in einem anderen Unternehmen, was damit deutlich höhere Renditen erzielt

Auch wenn ich nochmal dumm fragen muss, denn ich möchte das wirklich gerne verstehen und ich finde den Ansatz vollkommen logisch und nachvollziehbar, rauszufiltern ob das Unternehmen die Barmittel sinnvoll anlegt.

Aber warum zieht man es dann vom KGV ab?

Das KGV ist ein Wert, der den aktuellen "Börsenwert" der Aktie zum aktuellen oder erwarteten Gewinn ins Verhältnis setzt. Meines Erachtens ist Cash jedoch im Börsenwert enthalten.

Sollte man hingehen und eine Sonderaussschüttung machen, dann hat der Aktionär sein Geld wieder und der Kurs sinkt um den ausgeschütteten Betrag. ( Steuern außen vor ) Der Vergleich mit einem Unternehmen ohne große Barmittel setzt hier also voraus, dass die Barmittel genauso verwendet werden und mindestens den gleichen Ertrag erwirtschaften die das normale Geschäft - wenn sie denn irgendwann verwendet werden. Nur ob das passiert steht auf einem anderen Blatt.

Ich denke es besteht die Gefahr, dass man mit dieser Methode ein Unternehmen das viele Barmittel und nur wenig Gewinn macht ungerechtfertigterweise besser einschätzen könnte als ein Unternehmen mit geringen Barmitteln und hohem Gewinn.

Ich weiß normalerweise bewertet ja niemand ein Unternehmen nur an einer Kennzahl, aber es besteht, zumindest aus meiner Sicht die Gefahr, dass man mit dieser Methode tendenziell Unternehmen mit hohem Cash besser bewertet - auch auf die Gefahr hin, dass dies in naher Zukunft in überteuerte Übernahmen, die eben nicht den gleichen Ertrag erwirtschaften wie das Kerngeschäft - als andere Unternehmen mit weniger Cash.

Oder habe ich hier einen Denkfehler?

Trading Spotlight

Antwort auf Beitrag Nr.: 54.126.086 von hzenger am 20.01.17 12:57:06

Und natürlich auch davon, WO es liegt. Also ob in der AG selbst oder in (ausländischen) Tochtergesellschaften oder Beteiligungen mit evtl. keinem Zugriffsrecht der AG.

Und ob es frei einsetzbare Liquidität ist oder ob es Restriktionen unterliegt, wie etwa vorgenommene Kunden- bzw. Projektanzahlungen.

Beides wird in der Schnellanalyse leicht übergangen. Siehe die vermeintlichen "China-Kracher" in Deutschland oder auch die Entwicklung bei der KHD Humbold Wedag International oder die hohen Summen an Anzahlungen, die Anlagenbauer für ihre Projekte erhalten, für die sie aber auch erst noch Leistungen erbringen und finanzieren müssen.

Zitat von hzenger: @junolyst: Cash ist halt leider nicht immer gleich Cash. Es hängt davon ab, in wessen Händen es ist und was er damit macht.

...

Und natürlich auch davon, WO es liegt. Also ob in der AG selbst oder in (ausländischen) Tochtergesellschaften oder Beteiligungen mit evtl. keinem Zugriffsrecht der AG.

Und ob es frei einsetzbare Liquidität ist oder ob es Restriktionen unterliegt, wie etwa vorgenommene Kunden- bzw. Projektanzahlungen.

Beides wird in der Schnellanalyse leicht übergangen. Siehe die vermeintlichen "China-Kracher" in Deutschland oder auch die Entwicklung bei der KHD Humbold Wedag International oder die hohen Summen an Anzahlungen, die Anlagenbauer für ihre Projekte erhalten, für die sie aber auch erst noch Leistungen erbringen und finanzieren müssen.

Antwort auf Beitrag Nr.: 54.126.086 von hzenger am 20.01.17 12:57:06ok, letztlich kann das ja auch jeder machen wie er mag, aber wie unterscheidest du ob Geld nur rum liegt oder aktiv verwendet wird? Wie viel braucht ein Unternehmen wirklich und wie viel nicht? Manche Unternehmen brauchen mehr Cash als andere...wo setzt du da an?

Antwort auf Beitrag Nr.: 54.124.451 von Junolyst am 20.01.17 10:00:42

Aktien preisen historisch eine Renditeerwartung von etwa 6-8% ein (grob gesagt: Earnings Yield plus Wirtschaftswachstum). Im Moment sind wir bei den hohen Bewertungen im Markt eher bei einer Erwartung von 6% als bei 8%. Aber jedenfalls ist die erwartete Eigenkapitalrendite auch bei momentanen Bewertungen immer noch deutlich über festverzinslichen Renditen.

Wenn nun aber ein Unternehmen sein Eigenkapital nur zu 2% anlegt, anstatt es in produktive Projekte zu stecken, dann muss die enstprechende Aktie im Wert fallen, um für die Anleger im Erwartungswert wieder die erwartete Marktrendite zu generieren.

Ich will dabei nichts ins akademische Detail gehen, weil einem das beim praktischen Anlegen auch nicht groß weiterhilft. Was ich sagen will ist eigentlich ganz einfach: Wenn ein Unternehmen sein Net Cash dauerhaft nicht produktiv verwendet, dann kann ich dieses Cash nicht genauso hoch bewerten wie das Cash in einem anderen Unternehmen, was damit deutlich höhere Renditen erzielt.

@sirmike: Zustimmung zur Inflation. Die Energiekomponente dürfte bei der Inflation ein Einmaleffekt sein. Der wird sicher über 2017 hinweg für höhere Inflationsraten sorgen. Aber wenn der Ölpreis nicht nochmal sehr deutlich steigt 2017, dann dürfte die Inflationsrate in der EU 2018 wieder runterkommen. Grund ist, wie Du zutreffend beschreibst, die niedrige Kerninflation außerhalb Deutschlands.

Cashbewertung und Inflation

@junolyst: Cash ist halt leider nicht immer gleich Cash. Es hängt davon ab, in wessen Händen es ist und was er damit macht. Aktien preisen historisch eine Renditeerwartung von etwa 6-8% ein (grob gesagt: Earnings Yield plus Wirtschaftswachstum). Im Moment sind wir bei den hohen Bewertungen im Markt eher bei einer Erwartung von 6% als bei 8%. Aber jedenfalls ist die erwartete Eigenkapitalrendite auch bei momentanen Bewertungen immer noch deutlich über festverzinslichen Renditen.

Wenn nun aber ein Unternehmen sein Eigenkapital nur zu 2% anlegt, anstatt es in produktive Projekte zu stecken, dann muss die enstprechende Aktie im Wert fallen, um für die Anleger im Erwartungswert wieder die erwartete Marktrendite zu generieren.

Ich will dabei nichts ins akademische Detail gehen, weil einem das beim praktischen Anlegen auch nicht groß weiterhilft. Was ich sagen will ist eigentlich ganz einfach: Wenn ein Unternehmen sein Net Cash dauerhaft nicht produktiv verwendet, dann kann ich dieses Cash nicht genauso hoch bewerten wie das Cash in einem anderen Unternehmen, was damit deutlich höhere Renditen erzielt.

@sirmike: Zustimmung zur Inflation. Die Energiekomponente dürfte bei der Inflation ein Einmaleffekt sein. Der wird sicher über 2017 hinweg für höhere Inflationsraten sorgen. Aber wenn der Ölpreis nicht nochmal sehr deutlich steigt 2017, dann dürfte die Inflationsrate in der EU 2018 wieder runterkommen. Grund ist, wie Du zutreffend beschreibst, die niedrige Kerninflation außerhalb Deutschlands.

Es gibt eine Aktualisierung der im Auftrag der PNE Wind AG erstellten Unternehmensstudie: http://www.aktien-global.de/top-analysen/aaa_pne_wind/pne_wi…

Die Studie wurde zudem vor der Veröffentlichung dem Unternehmen zur Sichtung vorgelegt und dann kann man davon ausgehen, das die dort enthaltenen Daten schon nicht aus der Luft gegriffen sind.

Die Studie erhält meiner Meinung nach eine Reihe von Informationen, die jedenfalls mir nicht bekannt waren. So wird geschrieben, das die noch 2016 verbuchte Meilensteinzahlung für Gode Wind 3 rund 5 Mio. Euro beträgt. Zudem wird geschrieben, das es mit der Genehmigungsrallye Ende 2016 derzeit 66,5 MW an genehmigten Projekten in Deutschland gibt, die noch außerhalb des Ausschreibungsmodells, das am 01.05.2017 mit einer ersten Tranche von 800 MW startet, gibt. D.h., zusätzlich mit den Projekten in Frankreich bei der Tochter WKN AG dürfte bereits heute mehr als eine übliche Jahresprojektierungsmenge umsetzbar sein. Dazu der gute Start in das Jahr 2017 mit dem noch unter Vorbehalten stehenden Verkauf von Atlantis 1 an Vattenfall. Die Dividende für 2016 wird mit 0,14 und für 2017 mit 0,05 Euro angegeben, nach 0,04 für 2015.

Aus der Unterlage kann man auch sehen, das die große 100 Mio. Euro 8 %-Anleihe im Mai 2018 offenbar ohne (teilweise) Neuauflage abgelöst werden soll. Damit soll sich den Zahlen nach dann der Abschlag zwischen EBIT und EBT ca. halbieren.

Die Aktie hat nach der 38- und 100er-Tageslinie heute auch die 200er-Tageslinie von unten durchstoßen. Umsatz gegen Mittag incl. der Börsenplätze L+S, CHI-X und BATS Europe bereits über 500.000 Euro.

Heisst aber leider alles nichts, da die Aktie in den letzten Wochen schon öfter mal nach oben hin angetäuscht und dann doch wieder abgesackt ist. Die Abgabebereitschaft in der Aktie ist weiter gegeben, trotz der laut dieser Studie zum Jahresende 2016 3,10 Euro Eigenkapital je Aktie (inkl. ca 0,82 Euro je Aktie immaterielles Vermögen) und einer hier nicht genannten Nettoliquidiät, die je Aktie glaube ich deutlich über 0,30 Euro liegen müsste.

Die Studie wurde zudem vor der Veröffentlichung dem Unternehmen zur Sichtung vorgelegt und dann kann man davon ausgehen, das die dort enthaltenen Daten schon nicht aus der Luft gegriffen sind.

Die Studie erhält meiner Meinung nach eine Reihe von Informationen, die jedenfalls mir nicht bekannt waren. So wird geschrieben, das die noch 2016 verbuchte Meilensteinzahlung für Gode Wind 3 rund 5 Mio. Euro beträgt. Zudem wird geschrieben, das es mit der Genehmigungsrallye Ende 2016 derzeit 66,5 MW an genehmigten Projekten in Deutschland gibt, die noch außerhalb des Ausschreibungsmodells, das am 01.05.2017 mit einer ersten Tranche von 800 MW startet, gibt. D.h., zusätzlich mit den Projekten in Frankreich bei der Tochter WKN AG dürfte bereits heute mehr als eine übliche Jahresprojektierungsmenge umsetzbar sein. Dazu der gute Start in das Jahr 2017 mit dem noch unter Vorbehalten stehenden Verkauf von Atlantis 1 an Vattenfall. Die Dividende für 2016 wird mit 0,14 und für 2017 mit 0,05 Euro angegeben, nach 0,04 für 2015.

Aus der Unterlage kann man auch sehen, das die große 100 Mio. Euro 8 %-Anleihe im Mai 2018 offenbar ohne (teilweise) Neuauflage abgelöst werden soll. Damit soll sich den Zahlen nach dann der Abschlag zwischen EBIT und EBT ca. halbieren.

Die Aktie hat nach der 38- und 100er-Tageslinie heute auch die 200er-Tageslinie von unten durchstoßen. Umsatz gegen Mittag incl. der Börsenplätze L+S, CHI-X und BATS Europe bereits über 500.000 Euro.

Heisst aber leider alles nichts, da die Aktie in den letzten Wochen schon öfter mal nach oben hin angetäuscht und dann doch wieder abgesackt ist. Die Abgabebereitschaft in der Aktie ist weiter gegeben, trotz der laut dieser Studie zum Jahresende 2016 3,10 Euro Eigenkapital je Aktie (inkl. ca 0,82 Euro je Aktie immaterielles Vermögen) und einer hier nicht genannten Nettoliquidiät, die je Aktie glaube ich deutlich über 0,30 Euro liegen müsste.

Meine Prognoseerhöhung bei der BVB Aktie

Ich sage es vorweg: Dies ist für den Rest des Monats mein einziges BVB posting. Bei blödsinniger Kritik werde ich genauso wenig antworten wie bei konstruktiven Rückfragen. Wer konstruktive Fragen an mich hat, schreibt mir also eine Boardmail. Der Grund ist simpel: Dieser Thread ist völlig überfüllt, man findet keine sinnvollen Beiträge mehr.Aufgrund des Ramos Deals hebe ich meine Umsatzschätzungen auf 385 Mio an (Borussia Dortmund prognostizierte 340 Mio, Lampe 340 Mio, GSC 355 Mio). Nettogewinn schätze ich mindestens 15 Mio liegen (BVB einstellig, GSC 5,0)

Sämtliche Konsensschätzung werden also klar übertroffen, der Adrian Ramos Transfer ist einfach wichtig. Bei der Gewinnschätzung bin ich extrem konservativ, also rote Zahlen in den nächsten Quartalen, weil man die wichtigen Spiele verlieren könnte und die Personalkosten und Abschreibungen in dieser Saison noch sehr hoch sind, bevor sich die Sache in der nächsten Saison bei krass höheren TV Einnahmen klar verbessern wird.

Die BVB Aktie ist für mich aus folgenden Gründen ein klarer Kauf:

Bei wichtigen Spielergebnissen in der Champions League müssten diese schon deutlich angehobenen Prognosen sofort weiter angehoben werden, da der BVB in der CL eine leichte Auslosung hatte, ist das nicht auszuschließen. Bei einem möglichen Aubameyang Transfers würde sowohl der Umsatz als auch der Gewinn explodieren, im günstigsten Fall wären sogar dreistellige Mio Gewinne möglich. BVB Analyst Seydler sieht die Wahrscheinlichkeit eines Aubameyang Wechsels bei 80%.

Falls die Spekulationen aber nicht aufgehen, hätte man noch das oben beschriebene Grundszenario. Das wichtigste ist hierbei, daß nicht der jetzige Umsatz und Gewinn entscheidend ist, sondern die nächste Saison mit den neuen TV Einnahmen.

Seydler schätzt 412 Mio Umsatz, natürlich bei CL Teilnahme. Sollte man die CL verpassen, würden die Ex-Transferumsätze dennoch steigen, weil EL + neuer TV Vertrag mehr wert sind, als die derzeitige CL Teilnahme. Wenn man jetzt das ungünstige annimmt, also kein Aubameyang Wechsel und keine weiteren wichtigen Transfereinnahmen, dann wird sich also an der Kostenstruktur des Kaders nichts wesentliches ändern. Das hätte aber zur Folge, daß die Gewinnerwartungen steigen müssten, eben weil die Ex-Transferumsätze steigen. Konkret ist bei keinem einzigen Transfer ein zweistelliger Mio Gewinn in der nächsten Saison so gut wie garantiert, selbst wenn man nur EL spielen würde.

Da demnächst sämtliche Analysten wg. der obigen Ereignisse die Prognosen nach oben anpassen müssen, antizipiere ich das und sehe die BVB Aktie schon vorher als Kauf.