7C Solarparken AG - Älteste Beiträge zuerst (Seite 710)

eröffnet am 28.01.08 19:01:40 von

neuester Beitrag 08.05.24 20:09:10 von

neuester Beitrag 08.05.24 20:09:10 von

Beiträge: 12.334

ID: 1.137.853

ID: 1.137.853

Aufrufe heute: 373

Gesamt: 1.065.206

Gesamt: 1.065.206

Aktive User: 1

ISIN: DE000A11QW68 · WKN: A11QW6 · Symbol: HRPK

3,1800

EUR

+1,11 %

+0,0350 EUR

Letzter Kurs 13:11:06 Tradegate

Neuigkeiten

01.04.24 · BNP Paribas Anzeige |

26.03.24 · BörsenNEWS.de |

22.03.24 · BörsenNEWS.de |

21.03.24 · wallstreetONLINE Redaktion |

Werte aus der Branche Erneuerbare Energien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 6,7100 | +16,29 | |

| 1,7400 | +14,47 | |

| 5,5000 | +14,35 | |

| 3,5600 | +13,38 | |

| 2,8500 | +11,98 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,6320 | -10,13 | |

| 7,4500 | -15,34 | |

| 0,5780 | -15,99 | |

| 0,7224 | -18,36 | |

| 0,7700 | -22,22 |

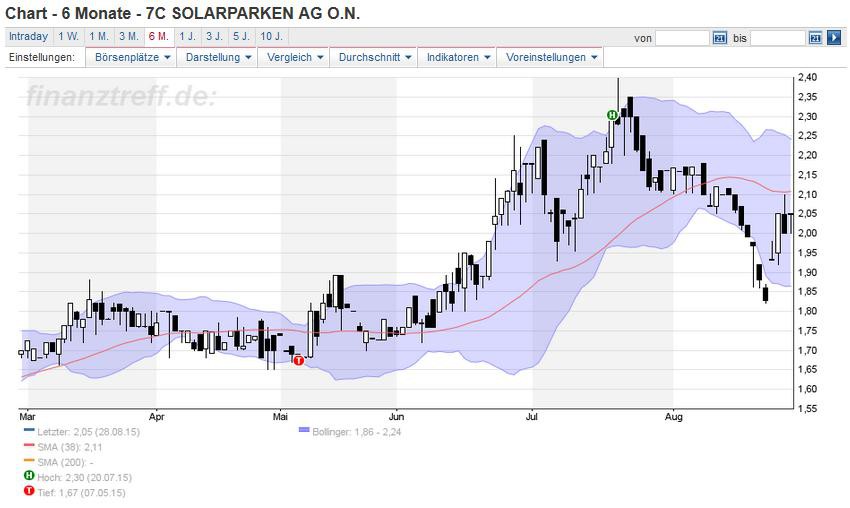

Zahlen im Rahmen der Erwartung würde ich mal sagen.

Jetzt ist die 38er von unten ein Widerstand und es klafft ein Riesen GAP im Bereich 1,90€.

Die allgemeine Marktverfassung stimmt mich auch vorsichtig.

Freitag haben wir evtl. die allgemeine Gegenbewegung nach oben der grossen Indizes abgeschlossen und es könnte durchaus nochmal weiter runter gehen bis unterhalb der alten Tiefs.

Es bleibt spannend...

Jetzt ist die 38er von unten ein Widerstand und es klafft ein Riesen GAP im Bereich 1,90€.

Die allgemeine Marktverfassung stimmt mich auch vorsichtig.

Freitag haben wir evtl. die allgemeine Gegenbewegung nach oben der grossen Indizes abgeschlossen und es könnte durchaus nochmal weiter runter gehen bis unterhalb der alten Tiefs.

Es bleibt spannend...

Zahlen im Rahmen der Erwartung würde ich mal sagen.

Hääää - Ich würde mal sagen, dass in dem Unternehmen bisher eine hervorragende Arbeit geleistet wurde.

... es könnte durchaus nochmal weiter runter gehen bis unterhalb der alten Tiefs.

... na und? ... was kümmerts.

Hääää - Ich würde mal sagen, dass in dem Unternehmen bisher eine hervorragende Arbeit geleistet wurde.

... es könnte durchaus nochmal weiter runter gehen bis unterhalb der alten Tiefs.

... na und? ... was kümmerts.

Antwort auf Beitrag Nr.: 50.520.261 von smiti am 30.08.15 19:14:23

ja, im Rahmen der Erwartungen.

Zitat von smiti: Zahlen im Rahmen der Erwartung würde ich mal sagen.

Hääää - Ich würde mal sagen, dass in dem Unternehmen bisher eine hervorragende Arbeit geleistet wurde.

ja, im Rahmen der Erwartungen.

Antwort auf Beitrag Nr.: 50.521.425 von Rainolaus am 31.08.15 01:43:56

... wie waren denn deine Erwartungen???

Zitat von Rainolaus:Zitat von smiti: Zahlen im Rahmen der Erwartung würde ich mal sagen.

Hääää - Ich würde mal sagen, dass in dem Unternehmen bisher eine hervorragende Arbeit geleistet wurde.

ja, im Rahmen der Erwartungen.

... wie waren denn deine Erwartungen???

Danke an Straßenköter für den eingestellten Link!

Darunter findet sich auch eine Analyse von Vorstandswoche.de mit folgendem Wortlaut:

20.08.15 11:18

Vorstandswoche.de

Haar (www.aktiencheck.de) - 7C Solarparken-Aktienanalyse von "Vorstandswoche.de":

Die Aktienexperten von "Vorstandswoche.de" rät in einer aktuellen Aktienanalyse die Aktie der 7C Solarparken AG (ISIN: DE000A11QW68, WKN: A11QW6, Ticker-Symbol: HRPK) zu kaufen.

Die 7C Solarparken sei ein Betreiber von Solarparks mit Fokus auf Deutschland. Das Portfolio bestehe aus Solarparks im Volumen von derzeit insgesamt 71 Megawatt. Vergleichbar sei das Unternehmen durchaus mit Capital Stage. Capital Stage sei allerdings nicht nur Bestandshalter von Solarparks, sondern auch fokussiert auf Windanlagen und sei zudem auch sehr stark im Ausland unterwegs. Wie den Experten CEO Steven De Proost im Hintergrundgespräch mitteile, bleibe der Fokus seines Unternehmens zunächst in Deutschland und auf Solarparks. "Wir haben in Deutschland noch ausreichend Potenzial zu wachsen. Ich schließe mittelfristig nicht aus, dass wir um den Bereich Windanlagen erweitern und auch im Ausland aktiv werden."

Im 2. Quartal habe das Unternehmen ein Memorandum of Understanding unterzeichnet, um den Bestand an Solarparks von 71 Megawatt auf einen Schlag um weitere 14 Megawatt zu erhöhen. Insgesamt würden sechs Photovoltaikanlagen in Deutschland gekauft. De Proost wolle die Transaktion spätestens Anfang des Q4 abschließen. Die Anlagen würden das EBITDA um ca. 4,7 Mio. Euro erhöhen. Der Erwerb erfolge über die Ausgabe von neuen Aktien. Insgesamt würden für die Übernahme ca. 5,2 Mio. neue Aktien ausgegeben. Auf Basis des aktuellen Aktienkurses von 2,10 Euro entspreche dies einem Transaktionswert von rund 11 Mio. Euro. Verkäufer der Anlagen sei ein britisches Family Office. "Der Verkäufer wird Anteilseigner der 7C Solarparken AG und plant ein längerfristiges Engagement. Die Transaktion wird sich unmittelbar positiv auf unseren Cashflow auswirken und unseren Ertrag insgesamt merklich verbessern", so der CEO.

Durch die Transaktion werde sich das EBITDA im kommenden Jahr auf ca. 24 Mio. Euro erhöhen. Wie man wisse, seien Solarparks im Eigenbestand ein tolles Geschäft mit guten Cashflows. Solarparks hätten eine garantierte Einspeisevergütung von bis zu 20 Jahre. Aufgrund der starken Cashflows könnte das Unternehmen, abhängig von der künftigen Strategie, ab dem Jahr 2016 Dividenden zahlen. "Sobald unser Cashflow einen Wert von 40 Cent je Aktie übersteigt, haben wir die Voraussetzungen für mögliche Dividenden erzielt. Ob wir eine Dividende dann ausbezahlen, ist indes noch nicht entschieden". 2015 erwarte die Gesellschaft einen Cashflow je Aktie von 37 bis 39 Cent.

Den Umsatz für dieses Jahr prognostiziere die in Bayreuth ansässige Gesellschaft auf 22,6 bis 23,2 Mio. Euro. Das EBITDA werde bei 18 bis 18,6 Mio. Euro erwartet und das bereinigte EBITDA solle sich auf 18,2 bis 18,8 Mio. Euro belaufen. "Wir liegen absolut im Plan und bestätigen unsere Prognose für dieses Jahr", sage De Proost. In den ersten sechs Monaten des laufenden Jahres seien die Einstrahlungswerte im Wesentlichen "normal" gewesen. Der Juli sei indes sehr stark gewesen. Sofern sich die restlichen Monate des Jahres ebenfalls "normal" entwickeln würden, sollte das Erreichen der oberen Bandbreite bei der Prognose möglich sein.

7C Solarparken habe per Ende Dezember 2014 Finanzverbindlichkeiten von über 150 Mio. Euro. Von dieser Zahl sollten Anleger sich aber nicht abschrecken lassen. Nahezu sämtliche Schulden würden sich auf die Solarparks beziehen. Größtes Risiko: Die Regierungen würden nachträglich die garantierte Einspeisevergütung reduzieren. Das schließen die Aktienexperten von "Vorstandswoche.de" für Märkte wie in Italien zwar nicht gänzlich aus. Aber in Deutschland würden sie das für nahezu ausgeschlossen halten. Auf die Schulden bezahle das Unternehmen derzeit einen Zinssatz von ca. 4%. De Proost wolle nach Möglichkeit die Schulden refinanzieren und den Zinssatz auf unter 3,7% senken.

Nach Abschluss des Kaufs von weiteren 14 Megawatt belaufe sich das Volumen an Solarparks auf 85 Megawatt. Die Firma betreibe zusätzlich noch rund 25 Megawatt für Dritte. Das Geschäft sei nicht profitabel und belaste den Gewinn pro Jahr noch um etwa 100.000 Euro. Grund seien alte Wartungsverträge, die De Proost von seinen Vorgängern "geerbt" habe. Ziel sei nunmehr das eigene Portfolio auf über 100 Megawatt auszubauen. Derzeit habe 7C Solarparken für neue Übernahmen rund 10 Mio. Euro Cash zur Verfügung. Aus einer Optionsanleihe stünden theoretisch weitere 4 Mio. Euro aus. Diese Optionen könnten noch wenige Tage in Aktien gewandelt werden. Insgesamt seien 2 Mio. Optionen nicht gewandelt. De Proost schaue sich in Deutschland nach Dachanlagen und Freiflächen um.

Das Unternehmen sei aus der COLEXON AG hervorgegangen. COLEXON habe Dachanlagen verkauft. "Das sind Anlagen von 20 bis 25 Megawatt auf diese wir einen guten Zugriff haben. Es besteht seitens der Eigentümer teilweise Interesse diese Anlagen zu verkaufen. Zudem sehe ich im Bereich der bestehenden Freiflächen bis 1 Megawatt noch großes Potenzial", so De Proost.

Das Grundkapital sei aktuell eingeteilt in 33,5 Mio. Aktien. Nicht berücksichtig seien weitere Wandlungen aus Optionen sowie die beschriebene Übernahme von sechs weiteren Solarparks. Auf heutiger Basis werde das Unternehmen mit rund 70 Mio. Euro kapitalisiert. Das entspreche in etwa dem knapp vierfachen EBITDA für 2015. Bei Capital Stage würden Anleger aktuell ein EBITDA-Multiple von 7,5 bezahlen. Die Diskrepanz erscheine den Experten doch zu hoch. Entweder sei Capital Stage krass überbewertet oder 7C Solarparken enorm unterbewertet. Letzteres dürfte der Fall sein. 7C Solarparken sei am breiten Kapitalmarkt noch nicht wirklich bekannt. Das werde sich nach und nach ändern. Anfang September lade das Management zum Capital Markets Day nach Bayreuth ein. An dem Tag folge eine Prognose auf die Planung bis ins Jahr 2017 sowie ein Update zur Strategie.

Die 7C Solarparken-Aktie ist kaufenswert, so die Aktienexperten von "Vorstandswoche.de". (Analyse vom 20.08.2015)

Mich verwundert die fett hervorgehobene Passage, worin das Bemühen des Vorstandes zum Ausdruck gebracht wird, den Finanzierungszinssatz von aktuell 4,0 Prozent auf unter 3,7 Prozent zu drücken. Per 21.8.2015 wurde doch die Anleihe mit 3 Prozent Zinssatz vorfristig durch den Anleihenehmer, also Colexon, gekündigt. Da hatte man doch eine günstige Finanzierung. Wieso mußte die denn gekündigt werden. Da hätte man doch eine Finanzierung nehmen können, die über dem Durchschnitt liegt.

Darunter findet sich auch eine Analyse von Vorstandswoche.de mit folgendem Wortlaut:

20.08.15 11:18

Vorstandswoche.de

Haar (www.aktiencheck.de) - 7C Solarparken-Aktienanalyse von "Vorstandswoche.de":

Die Aktienexperten von "Vorstandswoche.de" rät in einer aktuellen Aktienanalyse die Aktie der 7C Solarparken AG (ISIN: DE000A11QW68, WKN: A11QW6, Ticker-Symbol: HRPK) zu kaufen.

Die 7C Solarparken sei ein Betreiber von Solarparks mit Fokus auf Deutschland. Das Portfolio bestehe aus Solarparks im Volumen von derzeit insgesamt 71 Megawatt. Vergleichbar sei das Unternehmen durchaus mit Capital Stage. Capital Stage sei allerdings nicht nur Bestandshalter von Solarparks, sondern auch fokussiert auf Windanlagen und sei zudem auch sehr stark im Ausland unterwegs. Wie den Experten CEO Steven De Proost im Hintergrundgespräch mitteile, bleibe der Fokus seines Unternehmens zunächst in Deutschland und auf Solarparks. "Wir haben in Deutschland noch ausreichend Potenzial zu wachsen. Ich schließe mittelfristig nicht aus, dass wir um den Bereich Windanlagen erweitern und auch im Ausland aktiv werden."

Im 2. Quartal habe das Unternehmen ein Memorandum of Understanding unterzeichnet, um den Bestand an Solarparks von 71 Megawatt auf einen Schlag um weitere 14 Megawatt zu erhöhen. Insgesamt würden sechs Photovoltaikanlagen in Deutschland gekauft. De Proost wolle die Transaktion spätestens Anfang des Q4 abschließen. Die Anlagen würden das EBITDA um ca. 4,7 Mio. Euro erhöhen. Der Erwerb erfolge über die Ausgabe von neuen Aktien. Insgesamt würden für die Übernahme ca. 5,2 Mio. neue Aktien ausgegeben. Auf Basis des aktuellen Aktienkurses von 2,10 Euro entspreche dies einem Transaktionswert von rund 11 Mio. Euro. Verkäufer der Anlagen sei ein britisches Family Office. "Der Verkäufer wird Anteilseigner der 7C Solarparken AG und plant ein längerfristiges Engagement. Die Transaktion wird sich unmittelbar positiv auf unseren Cashflow auswirken und unseren Ertrag insgesamt merklich verbessern", so der CEO.

Durch die Transaktion werde sich das EBITDA im kommenden Jahr auf ca. 24 Mio. Euro erhöhen. Wie man wisse, seien Solarparks im Eigenbestand ein tolles Geschäft mit guten Cashflows. Solarparks hätten eine garantierte Einspeisevergütung von bis zu 20 Jahre. Aufgrund der starken Cashflows könnte das Unternehmen, abhängig von der künftigen Strategie, ab dem Jahr 2016 Dividenden zahlen. "Sobald unser Cashflow einen Wert von 40 Cent je Aktie übersteigt, haben wir die Voraussetzungen für mögliche Dividenden erzielt. Ob wir eine Dividende dann ausbezahlen, ist indes noch nicht entschieden". 2015 erwarte die Gesellschaft einen Cashflow je Aktie von 37 bis 39 Cent.

Den Umsatz für dieses Jahr prognostiziere die in Bayreuth ansässige Gesellschaft auf 22,6 bis 23,2 Mio. Euro. Das EBITDA werde bei 18 bis 18,6 Mio. Euro erwartet und das bereinigte EBITDA solle sich auf 18,2 bis 18,8 Mio. Euro belaufen. "Wir liegen absolut im Plan und bestätigen unsere Prognose für dieses Jahr", sage De Proost. In den ersten sechs Monaten des laufenden Jahres seien die Einstrahlungswerte im Wesentlichen "normal" gewesen. Der Juli sei indes sehr stark gewesen. Sofern sich die restlichen Monate des Jahres ebenfalls "normal" entwickeln würden, sollte das Erreichen der oberen Bandbreite bei der Prognose möglich sein.

7C Solarparken habe per Ende Dezember 2014 Finanzverbindlichkeiten von über 150 Mio. Euro. Von dieser Zahl sollten Anleger sich aber nicht abschrecken lassen. Nahezu sämtliche Schulden würden sich auf die Solarparks beziehen. Größtes Risiko: Die Regierungen würden nachträglich die garantierte Einspeisevergütung reduzieren. Das schließen die Aktienexperten von "Vorstandswoche.de" für Märkte wie in Italien zwar nicht gänzlich aus. Aber in Deutschland würden sie das für nahezu ausgeschlossen halten. Auf die Schulden bezahle das Unternehmen derzeit einen Zinssatz von ca. 4%. De Proost wolle nach Möglichkeit die Schulden refinanzieren und den Zinssatz auf unter 3,7% senken.

Nach Abschluss des Kaufs von weiteren 14 Megawatt belaufe sich das Volumen an Solarparks auf 85 Megawatt. Die Firma betreibe zusätzlich noch rund 25 Megawatt für Dritte. Das Geschäft sei nicht profitabel und belaste den Gewinn pro Jahr noch um etwa 100.000 Euro. Grund seien alte Wartungsverträge, die De Proost von seinen Vorgängern "geerbt" habe. Ziel sei nunmehr das eigene Portfolio auf über 100 Megawatt auszubauen. Derzeit habe 7C Solarparken für neue Übernahmen rund 10 Mio. Euro Cash zur Verfügung. Aus einer Optionsanleihe stünden theoretisch weitere 4 Mio. Euro aus. Diese Optionen könnten noch wenige Tage in Aktien gewandelt werden. Insgesamt seien 2 Mio. Optionen nicht gewandelt. De Proost schaue sich in Deutschland nach Dachanlagen und Freiflächen um.

Das Unternehmen sei aus der COLEXON AG hervorgegangen. COLEXON habe Dachanlagen verkauft. "Das sind Anlagen von 20 bis 25 Megawatt auf diese wir einen guten Zugriff haben. Es besteht seitens der Eigentümer teilweise Interesse diese Anlagen zu verkaufen. Zudem sehe ich im Bereich der bestehenden Freiflächen bis 1 Megawatt noch großes Potenzial", so De Proost.

Das Grundkapital sei aktuell eingeteilt in 33,5 Mio. Aktien. Nicht berücksichtig seien weitere Wandlungen aus Optionen sowie die beschriebene Übernahme von sechs weiteren Solarparks. Auf heutiger Basis werde das Unternehmen mit rund 70 Mio. Euro kapitalisiert. Das entspreche in etwa dem knapp vierfachen EBITDA für 2015. Bei Capital Stage würden Anleger aktuell ein EBITDA-Multiple von 7,5 bezahlen. Die Diskrepanz erscheine den Experten doch zu hoch. Entweder sei Capital Stage krass überbewertet oder 7C Solarparken enorm unterbewertet. Letzteres dürfte der Fall sein. 7C Solarparken sei am breiten Kapitalmarkt noch nicht wirklich bekannt. Das werde sich nach und nach ändern. Anfang September lade das Management zum Capital Markets Day nach Bayreuth ein. An dem Tag folge eine Prognose auf die Planung bis ins Jahr 2017 sowie ein Update zur Strategie.

Die 7C Solarparken-Aktie ist kaufenswert, so die Aktienexperten von "Vorstandswoche.de". (Analyse vom 20.08.2015)

Mich verwundert die fett hervorgehobene Passage, worin das Bemühen des Vorstandes zum Ausdruck gebracht wird, den Finanzierungszinssatz von aktuell 4,0 Prozent auf unter 3,7 Prozent zu drücken. Per 21.8.2015 wurde doch die Anleihe mit 3 Prozent Zinssatz vorfristig durch den Anleihenehmer, also Colexon, gekündigt. Da hatte man doch eine günstige Finanzierung. Wieso mußte die denn gekündigt werden. Da hätte man doch eine Finanzierung nehmen können, die über dem Durchschnitt liegt.

Trading Spotlight

Es erfolgte doch gar keine Kündigung der Anleihe, sondern die Fälligkeit war von Anfang an so vereinbart. Es stand doch nur die Optionsanleihe aus, deren Laufzeit von anfang an so befristet war, während die Optionsscheine schon von Anfang an eine längere Laufzeit hatten.

Für die Rückzahlung der Optionsanleihe im Volumen von etwa 1,5 Mio wurde nur ein Bruchteil der liquiden Mittel benötigt und auch im Vergleich zum Cashflow aus den Solarparks war das keine große Sache. Eine Senkung der Refinanzierungskosten kann naturgemäß vor allem dann erfolgen, wenn man die Verschuldung im Vergleich zum Anlagevermögen reduziert. ("loan to value ratio") Also sollte ein Großteil der abschreibungen in die Tilgung fließen, was ohnehin vorgesehen ist, und bei neuen Projekten muss man eben auch auf eine ausgewogene Finanzierung achten. Darüber hinaus haben die Manager wohl auch die Idee, dass die Finanzierungen mit zunehmender Unternehmensgröße billiger werden.

Für die Rückzahlung der Optionsanleihe im Volumen von etwa 1,5 Mio wurde nur ein Bruchteil der liquiden Mittel benötigt und auch im Vergleich zum Cashflow aus den Solarparks war das keine große Sache. Eine Senkung der Refinanzierungskosten kann naturgemäß vor allem dann erfolgen, wenn man die Verschuldung im Vergleich zum Anlagevermögen reduziert. ("loan to value ratio") Also sollte ein Großteil der abschreibungen in die Tilgung fließen, was ohnehin vorgesehen ist, und bei neuen Projekten muss man eben auch auf eine ausgewogene Finanzierung achten. Darüber hinaus haben die Manager wohl auch die Idee, dass die Finanzierungen mit zunehmender Unternehmensgröße billiger werden.

Antwort auf Beitrag Nr.: 50.523.222 von makratea am 31.08.15 11:14:44Das war eine Anleihe mit einjähriger Laufzeit, die planmäßig zurückgezahlt wurde.

http://www.solarparken.com/research.php

WGZ-Bank bestätigt nach überzeugenden Zahlen Kursziel von € 2,70, Marktkonsens übertroffen

@ reno: das ist alles andere als im Rahmen der Erwartungen - es deutet sich nämlich an, dass die bisherige Prognose am Jahresende wesentlich übertroffen wird

WGZ-Bank bestätigt nach überzeugenden Zahlen Kursziel von € 2,70, Marktkonsens übertroffen

@ reno: das ist alles andere als im Rahmen der Erwartungen - es deutet sich nämlich an, dass die bisherige Prognose am Jahresende wesentlich übertroffen wird

Kaufvertrag unterzeichnet !!!

DJ PTA-Adhoc: 7C Solarparken AG: Kaufvertrag über Erwerb eines 13,7 MWp umfassenden Solarpark-Portfolios unterzeichnet. - EBITDAAdhoc Mitteilung gemäß § 15 WpHG

Bayreuth (pta025/31.08.2015/19:10) - Bayreuth, den 31. August 2015 - Die 7C

Solarparken AG hat heute nach der zuvor erfolgten Unterzeichnung eines

"Memorandum of Understanding" vom 29. April 2015 den Kaufvertrag mit einem

luxemburgischen Solarfonds, der von einem britischen Investor kontrolliert wird,

über sechs Photovoltaikanlagen in Rheinland-Pfalz und Bayern unterschrieben, um

im Rahmen einer Kapitalerhöhung unter Ausschluss des Bezugsrechts der

Gesellschaft die Anteile und Gesellschafterdarlehen an fünf deutschen

Unternehmen einzubringen.

Mit Zustimmung des Aufsichtsrats hat der Vorstand entschieden, das Genehmigte

Kapital 2015 für die Ausgabe von 5,2 Mio. auf den Inhaber lautende Stammaktien

ohne Nennbetrag der 7C Solarparken AG auszunutzen sowie einen Barkaufpreis in

Höhe von EUR 2,7 Mio. im Austausch gegen die Sacheinlage zu entrichten. Dieser

Barkaufpreis wird dazu verwendet werden, eine externe Mezzanine-Finanzierung

vorzeitig abzulösen.

Die neuen Aktien werden mit voller Gewinnberechtigung für das Geschäftsjahr 2015

ausgestattet. Spätestens bis zum 30. Juni 2016 werden die neuen Aktien zum

Handel im Geregelten Markt (General Standard der Frankfurter Wertpapierbörse)

zugelassen. Die 7C Solarparken AG geht davon aus, dass die Transaktion im

vierten Quartal 2015 in das Handelsregister eingetragen werden wird.

Ausweitung des Portfolios um 13,7 MWp

Die sechs 13,7 MWp umfassenden Anlagen wurden in 2007 in Auftrag gegeben und

befinden sich in Bayern und Rheinland-Pfalz. Sie sind mit hochqualitativen

Modulen ausgestattet, wie von First Solar, Solarworld und Yingli. Sobald die 7C

Solarparken AG für die technische und wirtschaftliche Verwaltung zuständig ist,

sollen die Solarparks jährlich rund EUR 4,7 Mio. zum EBITDA der Gruppe

beitragen. Fünf der sechs Solarparks sind Freiflächenanlagen, während die

einzige Aufdachanlage (Ramstein, 2.5 MWp), welche von der alten Colexon Energy

AG (nun firmierend unter der 7C Solarparken AG) erbaut worden war, noch immer

unter einem langfristigen O&M Vertrag bei der 7C Solarparken AG ist. Als

Ergebnis der Transaktion wird sich das Gesamtportfolio der 7C Solarparken AG von

71 MWp auf 85 MWp erhöhen.

Hintergründe zur Transaktion

Die 7C Solarparken AG profitiert in dreifacher Hinsicht von der neuen

Transaktion: 1) Das vergrößerte Volumen des Portfolios würde auf

vergleichbarerer Basis (ohne weitere Akquisitionen) einem Anstieg des

bereinigten EBITDA um ca. 25 % im Vergleich zur zuletzt veröffentlichten

Prognose für 2015 von EUR 18,0 Mio. bis EUR 19,0 Mio. entsprechen, 2) die

Ausgabe von 5,2 Mio. neuen Aktien führt zu einer höheren Marktkapitalisierung

mit einem positiven Effekt auf die Entwicklung des Cashflows je Aktie und 3)

ergeben sich direkte Synergien und weiteres Verbesserungspotenzial der Anlagen

auf technischer, operativer und finanzieller Ebene.

Analysten-Konferenz am 8. September 2015

Die 7C Solarparken AG wird am 8. September 2015 an ihrem Unternehmenssitz in

Bayreuth eine Analysten-Konferenz veranstalten. An diesem Tag werden der

Geschäftsplan für die Jahre 2015 bis 2017 sowie weitere Details zum neu

erworbenen Portfolio präsentiert.

(Ende)

Aussender: 7C Solarparken AG

Adresse: An der Feuerwache 15, 95445 Bayreuth

Land: Deutschland

Ansprechpartner: Koen Boriau

Tel.: +49 921 230557-77

E-Mail: info@solarparken.com

Website: www.solarparken.com

ISIN(s): DE000A11QW68 (Aktie)

Börsen: Regulierter Markt in Frankfurt; Freiverkehr in Stuttgart, Freiverkehr in

München, Freiverkehr in Düsseldorf; Freiverkehr in Berlin

Quelle: http://adhoc.pressetext.com/news/1441041000428

der MACD dürfte dann heute ein Kaufsignal ausbilden in Verbindung mit dem wahrscheinlichen Kursanstieg dank dieser News.

Beitrag zu dieser Diskussion schreiben

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| +0,55 | |

| -0,64 | |

| 0,00 | |

| +0,18 | |

| +2,09 | |

| 0,00 | |

| +0,45 | |

| -1,52 | |

| +1,11 | |

| -1,06 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 296 | ||

| 123 | ||

| 104 | ||

| 104 | ||

| 85 | ||

| 58 | ||

| 53 | ||

| 46 | ||

| 43 | ||

| 42 |

26.03.24 · BörsenNEWS.de · Baader Bank |

22.03.24 · BörsenNEWS.de · Adobe |

21.03.24 · wallstreetONLINE Redaktion · First Solar |

13.03.24 · wO Chartvergleich · British American Tobacco |

21.02.24 · wO Chartvergleich · Dow Jones |

06.01.24 · wallstreetONLINE NewsUpdate · Evotec |

06.01.24 · wallstreetONLINE Redaktion · Evotec |

29.11.23 · wO Chartvergleich · Borussia Dortmund |

28.11.23 · Sharedeals · 7C Solarparken |