Gewinnerbranchen der Jahre 2006 bis 2040 (Seite 2884)

eröffnet am 10.12.06 16:57:17 von

neuester Beitrag 16.02.24 09:33:08 von

neuester Beitrag 16.02.24 09:33:08 von

Beiträge: 94.068

ID: 1.099.361

ID: 1.099.361

Aufrufe heute: 6

Gesamt: 3.535.977

Gesamt: 3.535.977

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 25.04.24, 13:40 | 5769 | |

| vor 44 Minuten | 5294 | |

| vor 22 Minuten | 3382 | |

| vor 36 Minuten | 2709 | |

| vor 1 Stunde | 2153 | |

| heute 01:10 | 1999 | |

| vor 1 Stunde | 1981 | |

| heute 18:36 | 1830 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 2. | 17.901,07 | -1,26 | 110 | |||

| 2. | 6. | 185,18 | +1,04 | 84 | |||

| 3. | 1. | 8,2900 | +4,94 | 53 | |||

| 4. | 12. | 3,7000 | +0,54 | 41 | |||

| 5. | 13. | 767,17 | -10,67 | 41 | |||

| 6. | 19. | 0,1935 | -0,77 | 39 | |||

| 7. | 40. | 58.790,19 | -0,60 | 26 | |||

| 8. | 4. | 0,9650 | +16,27 | 24 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 43.167.276 von Pontiuspilatus am 15.05.12 14:48:25- einen Interessenten,

Antwort auf Beitrag Nr.: 43.167.276 von Pontiuspilatus am 15.05.12 14:48:25>> hab doch nicht ... <<

... von Dir gesprochen,

>> interessenten gibt welche knapp 25 zahlen wollen <<

-gab und wollten ...

Ich will [und kann] aber Buffett's Analyse, nach der ich hier meine bekanntlich mäßige AVP-Meinung etwas relativierte, nun nicht madig machen, nur weil Coty nochmal nachgerechnet oder nur kalte Füße bekommen hat - Du magst das vma. gerne richtig sehen, *g*

... von Dir gesprochen,

>> interessenten gibt welche knapp 25 zahlen wollen <<

-gab und wollten ...

Ich will [und kann] aber Buffett's Analyse, nach der ich hier meine bekanntlich mäßige AVP-Meinung etwas relativierte, nun nicht madig machen, nur weil Coty nochmal nachgerechnet oder nur kalte Füße bekommen hat - Du magst das vma. gerne richtig sehen, *g*

Antwort auf Beitrag Nr.: 43.165.798 von investival am 15.05.12 10:24:14Glück(!)wunsch an diejenigen hier, die Übernahmespekulationen das Wort reden:

du phantasierst wohl

hab doch nicht avp wegen übenahmespekulation ge und ver und ge und ver und ge und verkauft

das es aber interessenten gibt welche knapp 25 zahlen wollen zeigt klar das da werte vergraben sind

und die dürften bei 25 den avp aktionären keine geschenke machen wollen. sol heissen avp wahrschinlich wesentlich mehr wert

das der börse ein erst mal gescheiterter übernahmeversuch kurzfritig nicht schmeckt ist klatr aber jedem klar denkenden sollte es zeigen zu welchen kurs großinvestoren kaufen würden

du phantasierst wohl

hab doch nicht avp wegen übenahmespekulation ge und ver und ge und ver und ge und verkauft

das es aber interessenten gibt welche knapp 25 zahlen wollen zeigt klar das da werte vergraben sind

und die dürften bei 25 den avp aktionären keine geschenke machen wollen. sol heissen avp wahrschinlich wesentlich mehr wert

das der börse ein erst mal gescheiterter übernahmeversuch kurzfritig nicht schmeckt ist klatr aber jedem klar denkenden sollte es zeigen zu welchen kurs großinvestoren kaufen würden

Der ponti ist da sicher meiner Meinung, sonst wär er kein PEP-Aktionär.

bin ja keiner

war letztes jahr kurze zeit einer

ansonsten frage ich mich wieso du ko nicht im herbst winter 2008/09 gekauft hast wo du doch nun noch 50% kurspotenzial siehst.

die heranziehung von bewertungsrelationen der 90er jahre und die argumentation ko liege da drunter und müsse deswegen steigen ist sehr gewagt.

insbesondere da wir seit nun 12 jahren die fortschreitende kontraktion der bewertungsmultipel des gesamtmarktes sehen und dies auch noch geraume zeit weitergehen dürfte. auch bei ko

ko ist zu diesen kursen alles andere als ein schnäppchen und dürfte dir bei aktuellen käufen medtronische renditen garantieren

aber langsam hab ich sowieso den eindruck du wehrst dich mit allen zur verfügung stehenden kräften mehr als diese einzufahren

wirklich interessant das du im jahre 3 der hausse bei nem megacap wie ko marktineffizienzen hinsichtlich dessen bewertung ausgemacht haben magst wo du doch sonst so an den effizienten markt glaubst

zu deinen kurs und eps vergleichsschubildern sei gesagt das das natürlich immer vom gewählten zeitraum abhängig ist

evtl ist der pep kurs gegenüber den gewinnen seit 82 stärker gestiegen als selbige

bin ja keiner

war letztes jahr kurze zeit einer

ansonsten frage ich mich wieso du ko nicht im herbst winter 2008/09 gekauft hast wo du doch nun noch 50% kurspotenzial siehst.

die heranziehung von bewertungsrelationen der 90er jahre und die argumentation ko liege da drunter und müsse deswegen steigen ist sehr gewagt.

insbesondere da wir seit nun 12 jahren die fortschreitende kontraktion der bewertungsmultipel des gesamtmarktes sehen und dies auch noch geraume zeit weitergehen dürfte. auch bei ko

ko ist zu diesen kursen alles andere als ein schnäppchen und dürfte dir bei aktuellen käufen medtronische renditen garantieren

aber langsam hab ich sowieso den eindruck du wehrst dich mit allen zur verfügung stehenden kräften mehr als diese einzufahren

wirklich interessant das du im jahre 3 der hausse bei nem megacap wie ko marktineffizienzen hinsichtlich dessen bewertung ausgemacht haben magst wo du doch sonst so an den effizienten markt glaubst

zu deinen kurs und eps vergleichsschubildern sei gesagt das das natürlich immer vom gewählten zeitraum abhängig ist

evtl ist der pep kurs gegenüber den gewinnen seit 82 stärker gestiegen als selbige

Antwort auf Beitrag Nr.: 43.166.992 von Simonswald am 15.05.12 13:50:50Solche Charts sind zweifelsohne nützlich (auch Lynch bezog sich gerne darauf). Aber ich würde, wo die leverage-Ära nun cruncht, wie bedeutet schauen, wie das eps zustande gekommen ist bzw. kommt [und dem eps per se eher noch weniger als früher Bedeutung zumessen].

Trading Spotlight

Antwort auf Beitrag Nr.: 43.166.824 von Simonswald am 15.05.12 13:20:20>> Fraglich muss bleiben, ob Bilanzrelationen überhaupt Einfluss auf die EPS-Entwicklung haben. <<

Muss ganz gewiss nicht,

Das eps kässt sich auch durch leveraging in Form von Krediteinsatz (auch für Aktienrückkäufe) u/o. goodwill - also via sich verschlechternder Bilanzrelationen - steigern.

Problematisch(er) und hinreichend oft hinfällig wird das "erst" dann, steigen die Kreditkosten, u/o. liefert der etwaige goodwill nicht (mehr).

Und natürlich ist sowas auf Firmenebene kaum derart steigerbar wie zB. im Fall GRs,

Im übrigen dürfte PEP auf der Einstandskostenseite per se / a la longue sensibler als KO sein.

Last not least hat sich PEP finanzfundamental unterm Strich deutlich stärker als KO verschlechtert (abgesehen davon, dass KO einen stringenteren Markeneindruck macht).

Nicht mehr und nicht weniger reflektiert Mr. M. bei PEP seit geraumer Zeit.

---

Ich finde es ja grundsätzlich nicht verkehrt, auf spinoffs abzuheben.

Wesentlich dabei ist immer, neben etwaigen Motivationseffekten auf Management- u/o. Mitarbeiterebene, ob bzw. mit welchen Aussichten und Prämissen sich die Sparte am Markt vs. der peers differenzieren könnte (so sie es nicht bereits ist) ...

>> Intuitiv würd ich auf die Kaffeeproduktesparte setzen. <<

Intuitiv würde ich das auch, *g*

Dieser Markt ist von finanzpotenten Ernährern und Trinkern indes entsprechend begehrt, und bereits besetzt, weitgehend ausdifferenziert.

- Will sagen: Vl. könnte sich die Fleischsparte doch besser differenzieren (allerdings dürfte hier die Einstandskostenfrage wohl relevanter werden).

=> Hast - oder sollte ich hättest sagen? - hier also noch Hausaufgaben zu machen ...

Muss ganz gewiss nicht,

Das eps kässt sich auch durch leveraging in Form von Krediteinsatz (auch für Aktienrückkäufe) u/o. goodwill - also via sich verschlechternder Bilanzrelationen - steigern.

Problematisch(er) und hinreichend oft hinfällig wird das "erst" dann, steigen die Kreditkosten, u/o. liefert der etwaige goodwill nicht (mehr).

Und natürlich ist sowas auf Firmenebene kaum derart steigerbar wie zB. im Fall GRs,

Im übrigen dürfte PEP auf der Einstandskostenseite per se / a la longue sensibler als KO sein.

Last not least hat sich PEP finanzfundamental unterm Strich deutlich stärker als KO verschlechtert (abgesehen davon, dass KO einen stringenteren Markeneindruck macht).

Nicht mehr und nicht weniger reflektiert Mr. M. bei PEP seit geraumer Zeit.

---

Ich finde es ja grundsätzlich nicht verkehrt, auf spinoffs abzuheben.

Wesentlich dabei ist immer, neben etwaigen Motivationseffekten auf Management- u/o. Mitarbeiterebene, ob bzw. mit welchen Aussichten und Prämissen sich die Sparte am Markt vs. der peers differenzieren könnte (so sie es nicht bereits ist) ...

>> Intuitiv würd ich auf die Kaffeeproduktesparte setzen. <<

Intuitiv würde ich das auch, *g*

Dieser Markt ist von finanzpotenten Ernährern und Trinkern indes entsprechend begehrt, und bereits besetzt, weitgehend ausdifferenziert.

- Will sagen: Vl. könnte sich die Fleischsparte doch besser differenzieren (allerdings dürfte hier die Einstandskostenfrage wohl relevanter werden).

=> Hast - oder sollte ich hättest sagen?

- hier also noch Hausaufgaben zu machen ...

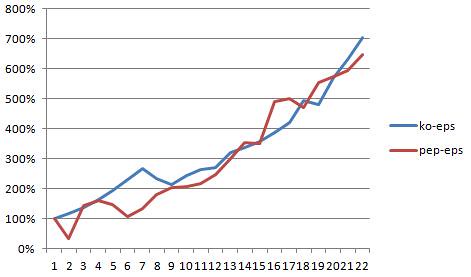

eine fünfstellige Investition in meine Netzwerkinfrastruktur ermöglicht mir nun Folgendes mit euch zu teilen:

Zeitraum jeweils 1991-2012

Seht ihr, wie das EPS den Kurs hinter sich herzieht und welche Schere sich bei PEP derzeit auftut.

Der ponti ist da sicher meiner Meinung, sonst wär er kein PEP-Aktionär.

Solche Kurs/EPS-Gegenüberstellungen fände ich ein sehr hilfreiches Werkzeug (wertvoller als alle Charttechnik dieser Welt), wüsste aber nicht, woher zu bekommen.

Im Übrigen gilt auch weiterhin :

Zeitraum jeweils 1991-2012

Seht ihr, wie das EPS den Kurs hinter sich herzieht und welche Schere sich bei PEP derzeit auftut.

Der ponti ist da sicher meiner Meinung, sonst wär er kein PEP-Aktionär.

Solche Kurs/EPS-Gegenüberstellungen fände ich ein sehr hilfreiches Werkzeug (wertvoller als alle Charttechnik dieser Welt), wüsste aber nicht, woher zu bekommen.

Im Übrigen gilt auch weiterhin

:

++

agree that she has been a complete disaster as CEO

Halte den Einfluss des CEOs für ziemlich überschätzt. Im Übrigen meiner Analyse nach die Gewinnentwicklung von PEP auch zuletzt stetig und mit der historischen Wachstumsrate. Lediglich der Kurs stagnierte... die Leute verwechseln mal wieder Kursentwicklung mit der eigentlichen fundamentalen Entwicklung. Letztere bei PEP mMn intakt.

Bilanzrelationen bei PEP zwar wirklich verschlechtert über die letzten 10 Jahre, aber durchaus vergleichbar mit KO. Fraglich muss bleiben, ob Bilanzrelationen überhaupt Einfluss auf die EPS-Entwicklung haben.

++

SLE möchte sich in 2 Sparten aufspalten: Fleischproduktesparte sowie Kaffeeproduktesparte.

Weil man diese Überlegung auf gut auf andere Anlageentscheidungen übertragen kann: welche der Sparten ist die interessante Langfristanlage und warum?

Intuitiv würd ich auf die Kaffeeproduktesparte setzen. Ich kenne einige langfristig erfolgreiche Aktien in diesem Bereich, in der Fleischproduktesparte hingegen wenige/keine. Kaffee scheint langfristig ein besserer Markt zu sein.

Mit Zahlen könnte ich diese Einschätzung allerdings nicht untermauern.

Eure Meinungen!

agree that she has been a complete disaster as CEO

Halte den Einfluss des CEOs für ziemlich überschätzt. Im Übrigen meiner Analyse nach die Gewinnentwicklung von PEP auch zuletzt stetig und mit der historischen Wachstumsrate. Lediglich der Kurs stagnierte... die Leute verwechseln mal wieder Kursentwicklung mit der eigentlichen fundamentalen Entwicklung. Letztere bei PEP mMn intakt.

Bilanzrelationen bei PEP zwar wirklich verschlechtert über die letzten 10 Jahre, aber durchaus vergleichbar mit KO. Fraglich muss bleiben, ob Bilanzrelationen überhaupt Einfluss auf die EPS-Entwicklung haben.

++

SLE möchte sich in 2 Sparten aufspalten: Fleischproduktesparte sowie Kaffeeproduktesparte.

Weil man diese Überlegung auf gut auf andere Anlageentscheidungen übertragen kann: welche der Sparten ist die interessante Langfristanlage und warum?

Intuitiv würd ich auf die Kaffeeproduktesparte setzen. Ich kenne einige langfristig erfolgreiche Aktien in diesem Bereich, in der Fleischproduktesparte hingegen wenige/keine. Kaffee scheint langfristig ein besserer Markt zu sein.

Mit Zahlen könnte ich diese Einschätzung allerdings nicht untermauern.

Eure Meinungen!

Antwort auf Beitrag Nr.: 43.163.125 von clearasil am 14.05.12 17:46:55>> Soll ich alles mit meinen Recherchen vollposten? <<

In Ersatz für Deine (rezitierten) Marktkommentare gerne,

>> ein chart sagt ohnehin mehr als 2040 Worte. <<

Wobei er mitunter auch, auch schon mal längere, Zeit lügt, *g*

>> den meisten Ignoranten ist gar nicht annähernd klar <<

Weil sie marktbiasiert sind, *g*

In Ersatz für Deine (rezitierten) Marktkommentare gerne,

>> ein chart sagt ohnehin mehr als 2040 Worte. <<

Wobei er mitunter auch, auch schon mal längere, Zeit lügt, *g*

>> den meisten Ignoranten ist gar nicht annähernd klar <<

Weil sie marktbiasiert sind, *g*

Glück(!)wunsch an diejenigen hier, die Übernahmespekulationen das Wort reden:

http://www.handelsblatt.com/unternehmen/handel-dienstleister…

Und Buffett ist halt auch nicht mehr Erfolgsgarant.

http://www.handelsblatt.com/unternehmen/handel-dienstleister…

Und Buffett ist halt auch nicht mehr Erfolgsgarant.