VIVENDI - ein grund-solider MEDIENWERT ! LONG-TERM-BUY !!! - 500 Beiträge pro Seite

eröffnet am 23.12.08 10:46:35 von

neuester Beitrag 30.09.21 09:08:29 von

neuester Beitrag 30.09.21 09:08:29 von

Beiträge: 397

ID: 1.147.062

ID: 1.147.062

Aufrufe heute: 6

Gesamt: 73.504

Gesamt: 73.504

Aktive User: 0

ISIN: FR0000127771 · WKN: 591068 · Symbol: VVU

9,9000

EUR

+0,34 %

+0,0340 EUR

Letzter Kurs 26.04.24 Tradegate

Neuigkeiten

26.04.24 · BörsenNEWS.de |

22.04.24 · Business Wire (engl.) |

08.04.24 · dpa-AFX |

03.04.24 · dpa-AFX |

02.04.24 · dpa-AFX |

Werte aus der Branche Unterhaltung

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6000 | +22,75 | |

| 0,7800 | +20,93 | |

| 10,430 | +12,94 | |

| 9,7500 | +12,72 | |

| 9,3800 | +7,20 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 51,00 | -8,11 | |

| 88,03 | -8,30 | |

| 49,80 | -15,59 | |

| 2,6600 | -18,40 | |

| 21,930 | -84,61 |

Hallo Leute!

Auf der Suche nach einer Aktie, die auch in Krisenzeiten bestand hat, bin ich auf VIVENDI gestossen!

Medien werden weiterhin immer mehr genutzt werden!

Musik und Film dienen der Entspannung und werden in den zunehmend stressigen Zeiten immer mehr genutzt werden!

Ich habe mich für dieses Investment in die Zukunft entschieden!

Wer noch?

Frohes Fest und ein GESUNDES NEUES JAHR !!!

Gruss zotty

Auf der Suche nach einer Aktie, die auch in Krisenzeiten bestand hat, bin ich auf VIVENDI gestossen!

Medien werden weiterhin immer mehr genutzt werden!

Musik und Film dienen der Entspannung und werden in den zunehmend stressigen Zeiten immer mehr genutzt werden!

Ich habe mich für dieses Investment in die Zukunft entschieden!

Wer noch?

Frohes Fest und ein GESUNDES NEUES JAHR !!!

Gruss zotty

Antwort auf Beitrag Nr.: 36.257.253 von zotty am 23.12.08 10:46:35Medien werden weiterhin immer mehr genutzt werden!

Musik und Film dienen der Entspannung und werden in den zunehmend stressigen Zeiten immer mehr genutzt werden!

Ich habe mich für dieses Investment in die Zukunft entschieden!

sind ja dolle Argumente für eine Investmententscheidung

deine Eltern geben dir wohl zuviel Taschengeld....

Musik und Film dienen der Entspannung und werden in den zunehmend stressigen Zeiten immer mehr genutzt werden!

Ich habe mich für dieses Investment in die Zukunft entschieden!

sind ja dolle Argumente für eine Investmententscheidung

deine Eltern geben dir wohl zuviel Taschengeld....

http://www.heise.de/newsticker/Videospiele-boomen-wie-nie-zu…

Der Sektor ist für mich eines der Hauptargumente pro Vivendi

Der Sektor ist für mich eines der Hauptargumente pro Vivendi

Hallo Leute!

Nach dem Rücksetzer der letzten Tage auf 19 Euro habe ich nachgekauft!

Der Videospiel-Sektor ist wirklich interessant und das 1. Quartal 2009 ist doch trotz Krise noch gut gelaufen!

Auch die hohe Dividende ist ein Grund hier investiert zu sein!

Die Vivendi Tochter Universal-Music ist mit Vevo.com in einen lukrativen Marlt eingestiegen! Musikvideos werden weiter vermarktet über -youtube- (digitalisierte Lieder, interaktive Inhalte)

Analysten von Independent Researche und Societe Generale haben gestern eine Kaufempfehlung ausgesprochen !!

LONG-TERM-BUY !!!

Gruss zotty

Nach dem Rücksetzer der letzten Tage auf 19 Euro habe ich nachgekauft!

Der Videospiel-Sektor ist wirklich interessant und das 1. Quartal 2009 ist doch trotz Krise noch gut gelaufen!

Auch die hohe Dividende ist ein Grund hier investiert zu sein!

Die Vivendi Tochter Universal-Music ist mit Vevo.com in einen lukrativen Marlt eingestiegen! Musikvideos werden weiter vermarktet über -youtube- (digitalisierte Lieder, interaktive Inhalte)

Analysten von Independent Researche und Societe Generale haben gestern eine Kaufempfehlung ausgesprochen !!

LONG-TERM-BUY !!!

Gruss zotty

Antwort auf Beitrag Nr.: 37.192.007 von zotty am 16.05.09 20:17:04Hallo,

Stichwort Dividene - Wann ist denn Zahltag 2009 ? Habe noch keine Zahlung erhalten - In den letzten Jahren war alles schon gelaufen.

Hat jemand hierzu eine Info ?

Schließ mich dem an , Vivendi ist ein Muß

Gruß

Stichwort Dividene - Wann ist denn Zahltag 2009 ? Habe noch keine Zahlung erhalten - In den letzten Jahren war alles schon gelaufen.

Hat jemand hierzu eine Info ?

Schließ mich dem an , Vivendi ist ein Muß

Gruß

Trading Spotlight

Antwort auf Beitrag Nr.: 37.218.831 von NOKO am 20.05.09 14:46:46

Stichwort Dividene - Wann ist denn Zahltag 2009 ?

Ex-Tag war der 11.05.2009.

Stichwort Dividene - Wann ist denn Zahltag 2009 ?

Ex-Tag war der 11.05.2009.

Guten Abend,

ich finde es erstaunlich, dass VIVENDI auf diesem niedrigen Kursniveau bisher keinen Lauf hat. Fundamental gibt es an dem Wert wirklich nichts auszusetzen. Ein Kurs-Buchwert-Verhältnis von 0,9 und ein Kurs-Cashflow-Verhältnis von 3,8 sind für einen Medienwert erste Wahl. Die Gewinne sind weiter stabil. Die Nachrichtenlage gibt auch keinen Grund zur Sorge. Es darf gekauft werden.

Gruß nazard

ich finde es erstaunlich, dass VIVENDI auf diesem niedrigen Kursniveau bisher keinen Lauf hat. Fundamental gibt es an dem Wert wirklich nichts auszusetzen. Ein Kurs-Buchwert-Verhältnis von 0,9 und ein Kurs-Cashflow-Verhältnis von 3,8 sind für einen Medienwert erste Wahl. Die Gewinne sind weiter stabil. Die Nachrichtenlage gibt auch keinen Grund zur Sorge. Es darf gekauft werden.

Gruß nazard

Charttechnisch ist Goodmode auch überzeugt:

Charttechnisch ist Goodmode auch überzeugt:

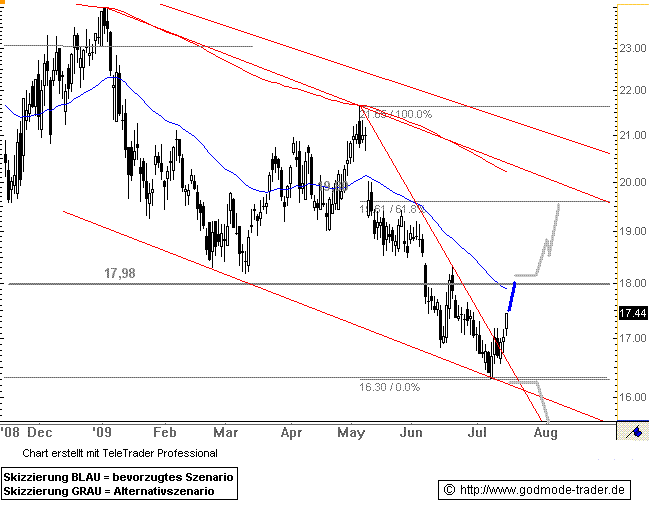

Vivendi Universal - WKN: 591068 - ISIN: FR0000127771

Börse: Euronext in Euro / Kursstand: 17,44 Euro

Rückblick: Die Aktie von Vivendi stand in den letzten Wochen stark unter Verkaufsdruck. Bereits seit Anfang diesen Jahres bewegt sich der Wert in einem Abwärtstrendkanal abwärts und fiel von 24,00 Euro auf 16,30 Euro ab. Die 2. Phase dieses Abverkaufs startete am 7 Mai nach einer zwischenzeitlichen Erholung auf 21,65 Euro.

Im Rahmen dieses Abverkaufs fiel der Wert auf das Tief aus dem Oktober 2008 bei 16,32 Euro zurück und er setzte auf der Unterkante des Abwärtstrendkanals seit Januar auf.

Seitdem erholt sich die Aktie deutlich, besonders gestern kam es zu größeren Kursgewinnen. Denn die Aktie setzte sich mit einer langen weißen Tageskerze von gebrochenen Abwärtstrend ab Mai nasch oben ab.

Charttechnischer Ausblick: Die Aktie von Vivendi sollte nun zunächst einmal auf 17,98 Euro ansteigen. Gelingt ihr dann ein Ausbruch über diese Marke wäre sogar eine weitere Rallye in Richtung 19,61 Euro zu erwarten.

Sollte die Aktie doch noch unter 16,32 Euro per Tagesschlusskurs abfallen, wäre mit einer massive Verkaufswelle in Richtung 14,52 Euro zu rechnen.

Kursverlauf vom 14.11.2008 bis 15.07.2009 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

http://www.godmode-trader.de/de/boerse-nachricht/VIVENDI-Unv…

Hier andererseits der Wermutstropfen aus der Handelsblatt-Berichterstattung:

Hier andererseits der Wermutstropfen aus der Handelsblatt-Berichterstattung:Zain-Töchter sind zu teuer für Vivendi

von Holger Alich und Sandra Louven

Der französische Mischkonzern Vivendi hat ehrgeizige Wachstumsziele. Vivendi will die 16 afrikanischen Tochterunternehmen des kuwaitischen Telekomanbieters Zain kaufen. Experten raten vom Kauf ab – sie glauben, dass der Plan die Finanzen der Franzosen allzu stark strapazieren würde.

Analysten raten von einer Übernahme der afrikanischen Zain-Aktivitäten ab. Vivendi könne sich eine Übernahme ohne Beteiligungsverkäufe nicht leisten. Quelle: ap

Analysten raten von einer Übernahme der afrikanischen Zain-Aktivitäten ab. Vivendi könne sich eine Übernahme ohne Beteiligungsverkäufe nicht leisten. Quelle: ap

PARIS/DÜSSELDORF. Zains Afrika-Engagement wird von Analysten mit rund zehn Mrd. Dollar (sieben Mrd. Euro) bewertet. Die Unternehmen liegen unter anderem im Tschad, Nigeria und Burkina Faso.

Auf Basis einer Bewertung von sieben Mrd. Euro müsste Vivendi rund 3,6 Mrd. Euro bezahlen, um die Mehrheit an den 16 Unternehmen zu erwerben, rechnet der Pariser Broker Kepler vor. „Das brächte eine Kapitalerhöhung von 1,5 Mrd. Euro mit sich“, sagt Conor O’Shea, Telekomanalyst bei Kepler. Dies sei der maximale Betrag, den das Management am Markt per Kapitalerhöhung aufnehmen könne, ohne einen neuen Hauptversammlungsbeschluss herbeizuführen.

Der Rest würde per Schuldenaufnahme bezahlt. In diesem Szenario, bei dem der Ausgabekurs der neuen Aktien bei zehn Euro liegen würde, wäre der Vivendi-Gewinn pro Aktie im nächsten Jahr um fünf Prozent verwässert.

Laut O’Shea würde Vivendi seine Aktionäre mit einer Kapitalerhöhung „frustrieren“, weil er alternativ seine 20-Prozent-Beteiligung am US-Sender NBC zu Geld machen oder seine Tochter Maroc Telecom mit Schulden belasten könnte.

Laut Kepler ist das Risiko des Wertverlusts durch sinkende Börsenkurse bei solch einem Deal hoch, wie auch der künftige Investitionsbedarf in Afrika. Die Rechnung droht für die Franzosen gesalzen zu werden.

Hinter dem verstärkten Fokus auf Afrika steht der Versuch der Telekomanbieter, trotz gesättigter Märkte in den meisten Industrienationen noch weiter zu wachsen. In den armen Ländern Afrikas liegt der monatliche Umsatz pro Kunde zwar nur bei rund drei Dollar, aber die ungeheure Masse an neuen Kunden ermöglicht den Telekomanbietern dennoch beeindruckende Gewinnmargen von bis zu 40 Prozent vor Zinsen, Steuern und Abschreibungen.

Das hat dazu geführt, dass die Telekomkonzerne auf dem Schwarzen Kontinent enorm an Wert gewonnen haben: Zain hat seine 16 Töchter dort 2005 für 3,4 Mrd. Dollar gekauft, jetzt sind sie das Dreifache wert. „Zain ist aber kein Finanzinvestor“, gibt Arndt Rautenberg von der Unternehmensberatung OC&C zu bedenken. „Sie wollen wachsen und müssten den Erlös anderweitig anlegen.“ Das ist wegen der drastisch gestiegenen Preise nicht einfach. Allerdings hat die Finanzkrise einen Teil der Wertsteigerung wieder zunichtegemacht, so dass der Zeitpunkt jetzt trotz der hohen Prämien günstiger sein dürfte als in der Zukunft.

Experten winken im Fall von Vivendi dennoch ab. Die Analysten des Brokers CM CIC-Securities verweisen darauf, dass sich Vivendi die Übernahme der Mehrheit der afrikanischen Zain-Aktivitäten ohne Beteiligungsverkäufe nicht leisten könne.

Die Experten halten es im Gegenteil sogar für denkbar, dass sich Vivendi teilweise von seiner afrikanischen Tochter Maroc Telecom trennen könnte. CIC Securities erinnert daran, dass Vivendi 2010 noch weitere Zahlungspflichten erfüllen muss. So müsste der Mischkonzern die Minderheitsaktionäre von Canal plus France (Lagarde, TF1, M6) wahrscheinlich herauskaufen. Das dürfte rund 2,3 Mrd. Euro kosten.

Link zum Artikel: http://www.handelsblatt.com/unternehmen/it-medien/zain-toech…

Habe mir mal ein paar Ansichtsstücke geholt und werde den Wert ab jetzt im Auge behalten.

Antwort auf Beitrag Nr.: 37.643.052 von R-BgO am 24.07.09 18:34:42

Habe mir mal ein paar Ansichtsstücke geholt ...

Das erinnert mich daran, dass ich Mitte September 2002, als ich meine (leider viel zu früh wieder verkauften) Salzgitter-Aktien für damals 8,12 EUR gekauft habe, bei EBay auch auf dort angebotene gültige Effekten von Salzgitter nebst Dividendencoupons geboten habe, die dort für etwa 6-9 EUR plus Versandkosten den Zuschlag erhielten. Ich brauchte Wertpapierstücke als Ansichtsexemplare für einen Vortrag. Nachher habe ich dann aber Effekten der Delme Grundbesitz- und Beteiligungs-AG gekauft, deren Mehrheitsbeteiligung Anfang der 90ger Jahre an die Investorengruppe STEUCON/Rothenberger verkauft worden war.

Habe mir mal ein paar Ansichtsstücke geholt ...

Das erinnert mich daran, dass ich Mitte September 2002, als ich meine (leider viel zu früh wieder verkauften) Salzgitter-Aktien für damals 8,12 EUR gekauft habe, bei EBay auch auf dort angebotene gültige Effekten von Salzgitter nebst Dividendencoupons geboten habe, die dort für etwa 6-9 EUR plus Versandkosten den Zuschlag erhielten. Ich brauchte Wertpapierstücke als Ansichtsexemplare für einen Vortrag. Nachher habe ich dann aber Effekten der Delme Grundbesitz- und Beteiligungs-AG gekauft, deren Mehrheitsbeteiligung Anfang der 90ger Jahre an die Investorengruppe STEUCON/Rothenberger verkauft worden war.

Trotz der heutigen Verschnaufpause: Ich habe den Eindruck, dass VIVENDI den Widerstand bei 19 Euro in diesem Anlauf knacken wird. VIVENDI ist schlichtweg unterbewertet.

Vivendi zeigt in diesem sich wieder eintrübenden Umfeld eine nette relative Stärke.

test

Hi,

ist ist ja absolut nichts mehr los, obwohl es einige Übernahmen durch Vivendi gab.

Hält denn keiner mehr shares.

mfg

ist ist ja absolut nichts mehr los, obwohl es einige Übernahmen durch Vivendi gab.

Hält denn keiner mehr shares.

mfg

Antwort auf Beitrag Nr.: 38.449.562 von Baam am 25.11.09 04:38:47doch, ich

Antwort auf Beitrag Nr.: 38.456.275 von otili am 25.11.09 20:12:23Aber absolut nichts los hier. Ist der Wert wirklich so langweilig?

vivendi verliert milliardensammelklage...

daher also die verluste der letzten tage

http://news.magnus.de/business-medien/artikel/medienriese-vi…

daher also die verluste der letzten tage

http://news.magnus.de/business-medien/artikel/medienriese-vi…

Antwort auf Beitrag Nr.: 38.854.677 von otili am 01.02.10 13:49:26Das bedeutet Aussetzung der Dividende.

War ja schon unter dem größten Chaoten Messier der Fall, der Vivendi fast den Konkurs gebracht hätte.

Vivendi leidet nachwievor an den Folgen des schlimmsten Missmanagements der französischen Geschichte.

Und der Vollidiot Messier lebt herrlich und in Freuden in den USA.

Unglaublich, wie man in Großkonzernen Vorstände handeln lässt.

War ja schon unter dem größten Chaoten Messier der Fall, der Vivendi fast den Konkurs gebracht hätte.

Vivendi leidet nachwievor an den Folgen des schlimmsten Missmanagements der französischen Geschichte.

Und der Vollidiot Messier lebt herrlich und in Freuden in den USA.

Unglaublich, wie man in Großkonzernen Vorstände handeln lässt.

Antwort auf Beitrag Nr.: 38.906.560 von Schürger am 08.02.10 21:59:42So schlimm wie befürchtet,ist es dann doch nicht geworden:

Der französische Medien- und Mobilfunkkonzern Vivendi S.A. meldete am 1.3.10, dass sein bereinigter Gewinn im abgelaufenen Geschäftsjahr leicht gesunken sei. Der Rückgang fiele jedoch schwächer aus als erwartet, was auf "Call of Duty: Modern Warfare 2" und andere Spiele seiner Sparte Activision Blizzard Inc. (Profil) zurückzuführen sei.

Der bereinigte Nettogewinn belief sich demnach auf 2,59 Mrd. Euro, im Vergleich zu 2,74 Mrd. Euro im Vorjahr. Analysten waren im Vorfeld von einem Gewinn von 2,46 Mrd. Euro ausgegangen. Der Nettogewinn nach Abzug von Minderheitsanteilen sank um 68,1 Prozent auf 830 Mio. Euro, was mit höheren Sonderbelastungen zusammenhängt.

Der Umsatz habe sich im Berichtszeitraum um 6,9 Prozent auf 27,13 Mrd. Euro erhöht. Das EBITA stieg um 8,8 Prozent auf 5,39 Mrd. Euro.

Die Dividende für das abgelaufene Geschäftsjahr solle unverändert 1,40 Euro pro Aktie betragen.

Für das Gesamtjahr 2010 rechnet der Konzern mit einem weiteren Wachstum des EBITA, hieß es.

Der französische Medien- und Mobilfunkkonzern Vivendi S.A. meldete am 1.3.10, dass sein bereinigter Gewinn im abgelaufenen Geschäftsjahr leicht gesunken sei. Der Rückgang fiele jedoch schwächer aus als erwartet, was auf "Call of Duty: Modern Warfare 2" und andere Spiele seiner Sparte Activision Blizzard Inc. (Profil) zurückzuführen sei.

Der bereinigte Nettogewinn belief sich demnach auf 2,59 Mrd. Euro, im Vergleich zu 2,74 Mrd. Euro im Vorjahr. Analysten waren im Vorfeld von einem Gewinn von 2,46 Mrd. Euro ausgegangen. Der Nettogewinn nach Abzug von Minderheitsanteilen sank um 68,1 Prozent auf 830 Mio. Euro, was mit höheren Sonderbelastungen zusammenhängt.

Der Umsatz habe sich im Berichtszeitraum um 6,9 Prozent auf 27,13 Mrd. Euro erhöht. Das EBITA stieg um 8,8 Prozent auf 5,39 Mrd. Euro.

Die Dividende für das abgelaufene Geschäftsjahr solle unverändert 1,40 Euro pro Aktie betragen.

Für das Gesamtjahr 2010 rechnet der Konzern mit einem weiteren Wachstum des EBITA, hieß es.

Vivendi hat seit März 2009 gerade einmal ca. 4 % zugelegt - d.h.,die Aktie hat erhebliches Aufholpotential.Das KGV für 2010 liegt bei 8-9, der Gewinn für 2010 bzw. 2011 wird jeweils auf 2,20 Euro geschätzt,das KGV für 2011 wird auf gleicher Höhe bleiben. Mit einer ähnlich hohen Dividendenrendite wie für 2009 (ca. 7,2 %) ist zu rechnen. Ichg halte Vivendi derzeit für einen Kauf.

Vivendi kaufen

empfehlen verschiedene Analysten im Verlauf dieses Monats.

Welches Kurspotential hat diese Aktie wirklich?

empfehlen verschiedene Analysten im Verlauf dieses Monats.

Welches Kurspotential hat diese Aktie wirklich?

Antwort auf Beitrag Nr.: 39.231.896 von Nissie am 28.03.10 16:06:51In 2007 hat der Kurs seitwärts zwischen 28 und 32 Euro bewegt. Ich glaube daher,dass wir mittel- bis etwas längerfristig auch wieder Kurse um 30 Euro sehen werden. Wir haben also ein Potential von ca. 50 %.

Antwort auf Beitrag Nr.: 39.234.799 von Zeitblom am 29.03.10 10:46:31Wir liegen an einem Widerstand um 20 Euro,der nächste folgt bei 20,50 dann bei 21 Euro - der Kursanstieg wird vermutlich nicht sprunghaft erfolgen. Seit meinem Einstieg bei 19,30 hat es auch etwa 2 Wochen gedauert bis zum derzeitigen Kurs - ich denke,dass es nunächst in diesem Tempo weitergehen wird.

Antwort auf Beitrag Nr.: 39.260.923 von Zeitblom am 01.04.10 11:09:52Auch gestern hatten wir wieder eine schöne Kursentwicklung.

ob die 21€ wohl bis zur Divizahlung geknackt werden?

Antwort auf Beitrag Nr.: 39.268.135 von Nissie am 02.04.10 10:39:16Ich hoffe doch. Ich brauche exD mindestens einen Kurs von 20,75 Euro, um weiter im Plus zu liegen..

Antwort auf Beitrag Nr.: 39.270.620 von Zeitblom am 03.04.10 09:52:51Wenn man sich allerdings den gegenwärtigen Kursrückgang anschaut,wird es wohl sobald nichts mit den 21 Euro.

Antwort auf Beitrag Nr.: 39.293.965 von Zeitblom am 08.04.10 12:46:14Man muss manchmal nur ein bischen jammern,dann wird die Kursentwicklung schon wieder freundlicher

Antwort auf Beitrag Nr.: 39.343.064 von Zeitblom am 15.04.10 17:41:04@Nissie: Vielleicht sehen wir die 21 doch in Kürze...

Antwort auf Beitrag Nr.: 39.349.261 von Zeitblom am 16.04.10 12:46:13sieht heute so aus, als würdest Du richtig liegen

Antwort auf Beitrag Nr.: 39.381.720 von Nissie am 22.04.10 11:08:54Hoffen wir mal!

20,50 müssten zum Wochenschluss drin sein, Griechenland wird heute wohl nicht mehr stören.

Antwort auf Beitrag Nr.: 39.392.448 von Nissie am 23.04.10 16:10:42na bitte, schon geschafft.

nächste Woche sind dann die 21,xx fällig

nächste Woche sind dann die 21,xx fällig

Antwort auf Beitrag Nr.: 39.392.853 von Nissie am 23.04.10 16:55:05Na ja - die Woche fängt ja ganz gut an für Vivendi .

.

Antwort auf Beitrag Nr.: 39.399.020 von Zeitblom am 26.04.10 09:19:45Geht aber nicht so gut weiter..

The shareholders’ meeting held on April 29, 2010 approved a distribution of a €1.40 per share cash dividend based on 2009 earnings, corresponding to a distribution rate of 67% of the adjusted net income and to a total distribution of €1.72 billion. The dividend payment will start May 11, 2010.

Record date: May 10, 2010

Ex dividend date : May 06, 2010

Zack, heute hab ich endlich zugeschlagen!

Record date: May 10, 2010

Ex dividend date : May 06, 2010

Zack, heute hab ich endlich zugeschlagen!

Der Kursrückgang heute geht kaum über den Dividendenabschlag hinaus.Natürlich hätte man irgendwann vorher geben können um nach dem ex-day zurückzukaufen - viel hätte das aber auch nicht gebracht. Für uns Kleinanleger ist natürlich von der französischen Quellensteuer ca. 10 %-Punkte verloren.

Da wir schon Kurse exD haben,sollte man zum jetzigen Kurs von 17,96 1,40 Euro dazuaddieren,die Summe wäre dann 19,36 Euro. Wir lagen schon über 20,50 Euro - es gibt also noch einiges aufzuholen..

es geht wieder aufwärts, die Zahlen stimmen.

Vivendi steigert Umsatz und Ergebnis, bekräftigt Ausblick

Paris (aktiencheck.de AG) - Der französische Medien- und Mobilfunkkonzern Vivendi S.A. (ISIN FR0000127771/ WKN 591068)

Paris (aktiencheck.de AG) - Der französische Medien- und Mobilfunkkonzern Vivendi S.A. (ISIN FR0000127771/ WKN 591068) hat am Dienstag die Zahlen zum ersten Quartal 2010 veröffentlicht. Dabei konnten Umsatz und Ergebnis gesteigert werden. Der Ausblick wurde bekräftigt.

Die Umsatzerlöse verbesserten sich demnach um 6,0 Prozent auf 6,9 Mrd. Euro. Das EBITA verbesserte sich um 14,1 Prozent auf 1,59 Mrd. Euro. Das bereinigte Nettoergebnis konnte um 13,4 Prozent auf 736 Mio. Euro bzw. 0,60 Euro je Aktie gesteigert werden.

Für 2010 wurde der Ausblick bekräftigt. Dabei werden ein leichter Anstieg beim EBITA und eine hohe Dividende in Aussicht gestellt.Die Vivendi-Aktie schloss heute im Pariser Handel bei 17,91 Euro (-1,19 Prozent). (11.05.2010/ac/n/a)

Vivendi steigert Umsatz und Ergebnis, bekräftigt Ausblick

Paris (aktiencheck.de AG) - Der französische Medien- und Mobilfunkkonzern Vivendi S.A. (ISIN FR0000127771/ WKN 591068)

Paris (aktiencheck.de AG) - Der französische Medien- und Mobilfunkkonzern Vivendi S.A. (ISIN FR0000127771/ WKN 591068) hat am Dienstag die Zahlen zum ersten Quartal 2010 veröffentlicht. Dabei konnten Umsatz und Ergebnis gesteigert werden. Der Ausblick wurde bekräftigt.

Die Umsatzerlöse verbesserten sich demnach um 6,0 Prozent auf 6,9 Mrd. Euro. Das EBITA verbesserte sich um 14,1 Prozent auf 1,59 Mrd. Euro. Das bereinigte Nettoergebnis konnte um 13,4 Prozent auf 736 Mio. Euro bzw. 0,60 Euro je Aktie gesteigert werden.

Für 2010 wurde der Ausblick bekräftigt. Dabei werden ein leichter Anstieg beim EBITA und eine hohe Dividende in Aussicht gestellt.Die Vivendi-Aktie schloss heute im Pariser Handel bei 17,91 Euro (-1,19 Prozent). (11.05.2010/ac/n/a)

Bei ca. 17 Euro war Gelegenheit,nachzukaufen oder neu einzusteigen.Die Aktie sollte mittelfristig Potential bis ca. 21 Euro haben.

Antwort auf Beitrag Nr.: 39.631.454 von Zeitblom am 04.06.10 10:45:29sehe ich ebenso, vor ein paar Wochen wären die 21 Euro fast gepackt. Müssen halt noch die Sommerflaute überstehen.

Antwort auf Beitrag Nr.: 39.632.183 von Nissie am 04.06.10 12:28:08Börse online hielt im letzten Heft Vivendi derzeit auch für günstig bewertet: In Kürze hätten die Franzosen die Mittel aus dem Verkauf von NBC Universal zur Verfügung.Man ginge daher davon aus,dass Vivendi die restlichen Anteile des Mobilfunkanbieters SRF kaufen werde.Laut UBS könne das den Gewinn je Aktie um 20 % steigern. Derzeit bereite die Game-Tochter Activision Blizzard Freude: deren Umsatz sei im ersten Quartal über die Erwartungen hinaus gestiegen. Die Bewertung der Vivendi-Aktie bewege sich derzeit nahe dem historischen Tiefpunkt. B:o empfiehlt einen Kauf.

Ich denke,da der Schlusskurs am Freita ca. 17,13 Euro betrug,wird man am Montag wiederum günstig nachkaufen können.

Ich denke,da der Schlusskurs am Freita ca. 17,13 Euro betrug,wird man am Montag wiederum günstig nachkaufen können.

Der MACD gibt ja seit einigen Tagen ein Kaufsignal.Hoffen wir mal,dass Vivendi in der nächsten Woche wenigsten die 38-Tage-Linie zurückerobert.Bis zur 200-Tage-Linie bei ca. 19 Euro wird's wohl noch etwas dauern.

Die 38-Tage-Linie haben wir heute berührt - hoffen,wir,dass es weiter aufwärts geht.

Antwort auf Beitrag Nr.: 39.682.827 von Zeitblom am 15.06.10 11:20:44Die 38-Tage-Linie haben wir also nach oben durchstossen - also auf zur 200-Tage-Linie.19 Euro sollten in dieser Woche u.U. drin sein.Ich hatte mir von einem Wert mit 8 % Dividendenrendite schon etwas mehr erwartet

Sollten wir im September noch einmal Kurse unter 17 Euro haben,könnte man über einen Nachkauf nachdenken - oder sich auch neu engagieren.Die Dividendenrendite ist nach wie vor verlockend.

Antwort auf Beitrag Nr.: 40.060.657 von Zeitblom am 28.08.10 09:34:26sieht heute mal wieder gut aus.

Ob wir die 20 € in diesem Monat mal zu sehen bekommen?

Ob wir die 20 € in diesem Monat mal zu sehen bekommen?

Antwort auf Beitrag Nr.: 40.080.571 von Nissie am 01.09.10 11:26:58Wenn die Schaukelbörsen im September weitergehen,glaube ich eher nicht daran.Vivendi profitiert allerdings meiner Ansicht nach derzeit von seiner hohen Dividendenrendite.

weiß einer wann die HV ist

Antwort auf Beitrag Nr.: 40.082.037 von deSade am 01.09.10 14:50:19wird wohl etwa Ende April/Anfang Mai 2011 sein.

Antwort auf Beitrag Nr.: 40.091.554 von Nissie am 02.09.10 20:10:14Für Kaufempfehlungen ist es schon ein bischen spät. Man hätte Kurse zwischen 17/18 Euro nutzen sollen,um sich neu zu engagieren. Sollten die Kurse in den nächsten Wochen noch einmal deutlicher nachgeben - was ich allerdings bezweifle - sollte man unbedingt kaufen.

DJ Vodafone will SFR-Anteil veräußern - Sunday Times

LONDON (Dow Jones)--Die britische Vodafone Group plc plant einem Medienbericht zufolge den Verkauf ihres Anteils am französischen Mobilfunkunternehmen SFR. Wahrscheinlicher Käufer sei der SFR-Mehrheitseigner Vivendi SA, wie die "Sunday Times" unter Berufung auf hochrangige Quellen berichtet. Dagegen habe Vodafone keine Eile beim Verkauf ihres Anteils an Verizon Wireless, dem US-Joint-Venture mit Verizon Communications. Vodafone wollte sich zu dem Bericht nicht äußern.

LONDON (Dow Jones)--Die britische Vodafone Group plc plant einem Medienbericht zufolge den Verkauf ihres Anteils am französischen Mobilfunkunternehmen SFR. Wahrscheinlicher Käufer sei der SFR-Mehrheitseigner Vivendi SA, wie die "Sunday Times" unter Berufung auf hochrangige Quellen berichtet. Dagegen habe Vodafone keine Eile beim Verkauf ihres Anteils an Verizon Wireless, dem US-Joint-Venture mit Verizon Communications. Vodafone wollte sich zu dem Bericht nicht äußern.

Gute Zahlen der schönen Tochter Activision Blizzard:

Umsatz Q3: 745 Millionen US-$ (2009: 703 Millionen US-$)

Gewinn Q3: 51 Millionen US-$ (2009: 15 Millionen US-$)

Activision Blizzard rechnete bisher nur mit 600 Millionen US-$ Umsatz.

Quelle: www.gamestar.de

Umsatz Q3: 745 Millionen US-$ (2009: 703 Millionen US-$)

Gewinn Q3: 51 Millionen US-$ (2009: 15 Millionen US-$)

Activision Blizzard rechnete bisher nur mit 600 Millionen US-$ Umsatz.

Quelle: www.gamestar.de

Antwort auf Beitrag Nr.: 40.461.189 von whodini am 05.11.10 10:42:09Auch die Q3 Zahlen von vivendi heute Abend konnten sich sehen lassen, glücklicherweise bin ich heute vormittag eingestiegen und hab nun schon die ersten 2% Plus drin. Die Dividendenrendite von 7% sichert nach unten ja auch recht gut ab, da kann man eigentlich momentan nicht viel falsch machen.

MMOGs laufen hervorragend

Mobiltelefonie in BRIC läuft gut

Der Rest bringt stabile und kalkulierbare Erträge.

7% Dividendenrendite sind besser als irische Staatsanleihen, wobei Vivendi mit höherer Sicherheit zahlt.

Gibt es keine Wandelanleihen auf Vivendi für Privatinvestoren?

Mobiltelefonie in BRIC läuft gut

Der Rest bringt stabile und kalkulierbare Erträge.

7% Dividendenrendite sind besser als irische Staatsanleihen, wobei Vivendi mit höherer Sicherheit zahlt.

Gibt es keine Wandelanleihen auf Vivendi für Privatinvestoren?

Antwort auf Beitrag Nr.: 40.583.527 von KV622-S2 am 24.11.10 16:46:08Die Großmannssucht ihres ehemaligen CEOs hängt wie ein Damoklesschwert über Vivendi.

Betrug an den Aktionären durch Falschangaben über die Geschäftslage kostet in den USA

gewöhnlich sehr viel Kohle.

Siehe SAP.

Betrug an den Aktionären durch Falschangaben über die Geschäftslage kostet in den USA

gewöhnlich sehr viel Kohle.

Siehe SAP.

Antwort auf Beitrag Nr.: 40.591.782 von Schürger am 25.11.10 16:58:03Hi,

läuft da in USA überhaupt noch ein Verfahren??

mfg

läuft da in USA überhaupt noch ein Verfahren??

mfg

Vor zwölf Monaten standen wir bei etwas mehr als 21 Euro.Sollte der Kurs noch weiter korrigieren,werde ich nachkaufen.

Hier ist es seit zwei Monaten still geworden im Thread. Bei W.O. werden ausländische Werte wie eine Vivendi, trotz ihrer Größe, kaum diskutiert, da der kleine deutsche Anleger zu oft Scheuklappen aufhat und es kaum schafft über den nationalen Tellerrand zu schauen. Aber ich denke hier ist inzwischen eine charttechnisch sehr interessante Situation aktuell entstanden. Ich bin schon vor einigen Wochen eingestiegen in der Erwartung es findet eine große Bodenbildung statt. Diese ist jetzt aktuell auf dem Prüfstand. Sollte die Region um die 20,80/21,00€ verteidigt werden, dann könnte man diese Marke als Nackenlinie eines großen Doppelbodens bzw. einer W-Formation ansehen. Daher werde ich in der aktuellen Konsolidierung nochmal aufstocken. Nach oben wäre der Weg dann danach erstmal frei bis in die Region von ca. 23,8€, falls die potenzielle Nackenlinie hält. Da dies jetzt nicht unbedingt die großen Kursbewegungen sind, spiele ich das Ganze gehebelt mit Knock Outs. Da kann jeder nach Risikofreudigkeit selbst entscheiden wie stark er den Hebel haben will => http://www.ariva.de/zertifikate/suche/index.m?go=1&underlyin…. Ich bevorzuge in dem Fall die Long Knock Outs der CoBa, weil diese den geringsten Spread haben. Meinen ersten Kauf habe ich mit einem konservativen Hebel von 2 gemacht und werde nun etwas offensiver mit einem 5er Hebel nachkaufen. Denke da an den hier : http://www.ariva.de/CM6SS7 . Beim aktuellen Kurs von Vivendi (21,5) wären bis 23,8€ nach oben ca. 10% Anstieg denkbar. Macht bei einem 5er Hebel 50%. Von daher kann man auch mit konservativen großen Werten wie Vivendi schon gewisse Renditen erwirtschaften. Wichtig ist halt stets bei gehebelten Posis noch strenger auf SL zu achten!! In diesem Fall werde ich für meiner angedachten Nachkauf mit 5er Hebel einger Ausstieg erwägen, wenn es klar unter die potenzielle Nackenline und unter das Top von Anfang Mai 2010 laufen sollte. Für mein bereits gekauftes Zerti mit 2er Hebel lasse ich etwas mehr Spielraum und würde mich bei Kursen unter 20 wieder davon trennen. Mich würde mal interessieren, ob ihr das für eine vernünftige Strategie haltet und ob ich mit meiner Einschätzung zur potenziellen großen Bodenbildung nicht alleine bin.

Hier noch der Link für die englischsprachige Firmen-HP

http://www.vivendi.com/vivendi/-Finance,103-

und hier der Finanzkalender.

Hier noch der Link für die englischsprachige Firmen-HP

http://www.vivendi.com/vivendi/-Finance,103-

und hier der Finanzkalender.

Hier noch etwas aktuelle News, eine frische Einstufung, sowie die jüngsten Urteile gegen die Ganoven die früher bei Vivendi am Ruder waren:

Vivendi verkauft restliche Anteile an Medienriese NBC-Universal - Mittwoch, den 26. Januar 2011

Der französische Medienkonzern Vivendi hat die restlichen 12,34 Prozent seiner Anteile am US-Fernseh- und Unterhaltungskonzern NBC Universal an General Electric (GE) verkauft. Den Kaufpreis bezifferte das Unternehmen am Mittwoch in einer Erklärung auf 3,8 Milliarden US-Dollar. Nachdem Vivendi im September 2010 bereits 7,66 Prozent seiner Beteiligung an GE verkauft hatte, hat das Unternehmen nun insgesamt 5,8 Milliarden Dollar für den Verkauf seiner 20-prozentigen Anteile erzielt. Zu NBC Universal gehört neben dem NBC Television Network auch das Filmstudio Universal Pictures sowie eine Reihe von Vergnügungsparks. Der Konzern wurde an den Kabelriesen Comcast verkauft, die Transaktion erhielt erst kürzlich grünes Licht der Wettbewerbsbehörden.

=========================

Independent Research GmbH stuft Vivendi auf kaufen - 28.01.2011

Frankfurt (aktiencheck.de AG) - Der Analyst von Independent Research, Lars Lusebrink, rät unverändert zum Kauf der Vivendi-Aktie. Vivendi habe seinen restlichen 12,34%-Anteil am Medienkonzern NBC Universal an General Electric abgegeben. Die Analysten würden den Verkauf positiv beurteilen und kurzfristig mit Gesprächen von Vivendi mit Vodafone über einen Erwerb dessen 44%-Anteil an SFR rechnen. Die vom Medien- und Telekommunikationskonzern vorgelegten Zahlen für das 3. Quartal 2010 seien auf bereinigter Basis positiv ausgefallen, während sie auf berichteter Basis infolge von Sondereffekten die Erwartungen verfehlt hätten. Vivendi habe die Guidance für 2010 (Anstieg des EBITA und des bereinigten Nettoergebnisses) bestätigt. Die Analysten würden den Ausblick für plausibel halten. Nach Einschätzung der Analysten sollte Vivendi auch zukünftig von seiner guten Marktposition im Medien- und Telekommunikationssektor profitieren. Die Analysten von Independent Research bleiben bei ihrem "kaufen"-Votum für die Vivendi-Aktie. Das Kursziel werde von 25 auf 27 Euro angehoben. (Analyse vom 27.01.2011) (27.01.2011/ac/a/a)

==========================

Frühere Vivendi-Vorstände verurteilt - Freitag 21.01.2011

Ein Gericht in Frankreich hat frühere Vorstände des Medienkonzerns Vivendi verurteilt. Edgar Bronfman wurde wegen Insiderhandels zu einer Geldstrafe von fünf Millionen Euro sowie zu einer 15-monatigen Haftstrafe auf Bewährung verurteilt. Der mitangeklagte ehemalige Vivendi-Vorstandschef Jean-Marie Messier wurde wegen Veruntreuung zu einer dreijährigen Haftstrafe auf Bewährung verurteilt. Ein französisches Gericht hat das ehemalige Vorstandsmitglied des Medienkonzerns Vivendi, Edgar Bronfman, wegen Insiderhandels zu einer Geldstrafe von fünf Millionen Euro verurteilt. Zusätzlich verhängten die Richter eine 15-monatige Haftstrafe auf Bewährung gegen den heutigen Vorstandsvorsitzenden der Warner Music Group. Den mitangeklagten ehemaligen Vivendi-Vorstandschef Jean-Marie Messier verurteilte das Gericht wegen Veruntreuung zu einer dreijährigen Haftstrafe auf Bewährung. Die Staatsanwaltschaft hatte in beiden Fällen einen Freispruch wegen mangelnder Beweise gefordert. Für Beobachter des Prozesses kamen die Urteile daher überraschend. Sowohl Bronfman als auch Messier kündigten an, Berufung einzulegen. Während seiner sechs Jahre an der Konzernspitze machte Messier aus dem Wasserversorger Compagnie Générale des Eaux ein internationales Medienimperium, das er jedoch innerhalb weniger Jahre durch milliardenschwere Akquisitionen an den finanziellen Abgrund wirtschaftete. 2002 musste Messier auf Druck des Aufsichtsrates seinen Chefposten räumen. Er hinterließ dem Unternehmen einen Schuldenberg in Höhe von 35 Milliarden Euro. Um dem Bankrott zu entgehen, musste Vivendi-Universal einige Geschäftsbereiche verkaufen, darunter die Film- und Unterhaltungssparte, und heißt seitdem nur noch Vivendi. Wegen Bilanzmanipulationen im Jahr 2001 stand Vivendi bereits in New York vor Gericht. Das Bezirksgericht in Manhattan sah es im Januar als erwiesen an, dass der Medienkonzern die Aktionäre über seine schiefe Finanzlage belogen hatte. Messier konnte allerdings keine Verantwortung nachgewiesen werden. Die französische Justiz hatte 2002 die Ermittlungen aufgenommen. Aktionäre beschuldigten den Konzern, die Bilanzen der Fiskaljahre 2000 und 2001 manipuliert und falsche Prognosen abgegeben zu haben. Die Pariser Staatsanwaltschaft hatte den Fall wegen mangelnder Beweise einstellen wollen. Der zuständige Untersuchungsrichter setzte aber Ende 2009 einen Prozess durch.

===============================================================

Vivendi verkauft restliche Anteile an Medienriese NBC-Universal - Mittwoch, den 26. Januar 2011

Der französische Medienkonzern Vivendi hat die restlichen 12,34 Prozent seiner Anteile am US-Fernseh- und Unterhaltungskonzern NBC Universal an General Electric (GE) verkauft. Den Kaufpreis bezifferte das Unternehmen am Mittwoch in einer Erklärung auf 3,8 Milliarden US-Dollar. Nachdem Vivendi im September 2010 bereits 7,66 Prozent seiner Beteiligung an GE verkauft hatte, hat das Unternehmen nun insgesamt 5,8 Milliarden Dollar für den Verkauf seiner 20-prozentigen Anteile erzielt. Zu NBC Universal gehört neben dem NBC Television Network auch das Filmstudio Universal Pictures sowie eine Reihe von Vergnügungsparks. Der Konzern wurde an den Kabelriesen Comcast verkauft, die Transaktion erhielt erst kürzlich grünes Licht der Wettbewerbsbehörden.

=========================

Independent Research GmbH stuft Vivendi auf kaufen - 28.01.2011

Frankfurt (aktiencheck.de AG) - Der Analyst von Independent Research, Lars Lusebrink, rät unverändert zum Kauf der Vivendi-Aktie. Vivendi habe seinen restlichen 12,34%-Anteil am Medienkonzern NBC Universal an General Electric abgegeben. Die Analysten würden den Verkauf positiv beurteilen und kurzfristig mit Gesprächen von Vivendi mit Vodafone über einen Erwerb dessen 44%-Anteil an SFR rechnen. Die vom Medien- und Telekommunikationskonzern vorgelegten Zahlen für das 3. Quartal 2010 seien auf bereinigter Basis positiv ausgefallen, während sie auf berichteter Basis infolge von Sondereffekten die Erwartungen verfehlt hätten. Vivendi habe die Guidance für 2010 (Anstieg des EBITA und des bereinigten Nettoergebnisses) bestätigt. Die Analysten würden den Ausblick für plausibel halten. Nach Einschätzung der Analysten sollte Vivendi auch zukünftig von seiner guten Marktposition im Medien- und Telekommunikationssektor profitieren. Die Analysten von Independent Research bleiben bei ihrem "kaufen"-Votum für die Vivendi-Aktie. Das Kursziel werde von 25 auf 27 Euro angehoben. (Analyse vom 27.01.2011) (27.01.2011/ac/a/a)

==========================

Frühere Vivendi-Vorstände verurteilt - Freitag 21.01.2011

Ein Gericht in Frankreich hat frühere Vorstände des Medienkonzerns Vivendi verurteilt. Edgar Bronfman wurde wegen Insiderhandels zu einer Geldstrafe von fünf Millionen Euro sowie zu einer 15-monatigen Haftstrafe auf Bewährung verurteilt. Der mitangeklagte ehemalige Vivendi-Vorstandschef Jean-Marie Messier wurde wegen Veruntreuung zu einer dreijährigen Haftstrafe auf Bewährung verurteilt. Ein französisches Gericht hat das ehemalige Vorstandsmitglied des Medienkonzerns Vivendi, Edgar Bronfman, wegen Insiderhandels zu einer Geldstrafe von fünf Millionen Euro verurteilt. Zusätzlich verhängten die Richter eine 15-monatige Haftstrafe auf Bewährung gegen den heutigen Vorstandsvorsitzenden der Warner Music Group. Den mitangeklagten ehemaligen Vivendi-Vorstandschef Jean-Marie Messier verurteilte das Gericht wegen Veruntreuung zu einer dreijährigen Haftstrafe auf Bewährung. Die Staatsanwaltschaft hatte in beiden Fällen einen Freispruch wegen mangelnder Beweise gefordert. Für Beobachter des Prozesses kamen die Urteile daher überraschend. Sowohl Bronfman als auch Messier kündigten an, Berufung einzulegen. Während seiner sechs Jahre an der Konzernspitze machte Messier aus dem Wasserversorger Compagnie Générale des Eaux ein internationales Medienimperium, das er jedoch innerhalb weniger Jahre durch milliardenschwere Akquisitionen an den finanziellen Abgrund wirtschaftete. 2002 musste Messier auf Druck des Aufsichtsrates seinen Chefposten räumen. Er hinterließ dem Unternehmen einen Schuldenberg in Höhe von 35 Milliarden Euro. Um dem Bankrott zu entgehen, musste Vivendi-Universal einige Geschäftsbereiche verkaufen, darunter die Film- und Unterhaltungssparte, und heißt seitdem nur noch Vivendi. Wegen Bilanzmanipulationen im Jahr 2001 stand Vivendi bereits in New York vor Gericht. Das Bezirksgericht in Manhattan sah es im Januar als erwiesen an, dass der Medienkonzern die Aktionäre über seine schiefe Finanzlage belogen hatte. Messier konnte allerdings keine Verantwortung nachgewiesen werden. Die französische Justiz hatte 2002 die Ermittlungen aufgenommen. Aktionäre beschuldigten den Konzern, die Bilanzen der Fiskaljahre 2000 und 2001 manipuliert und falsche Prognosen abgegeben zu haben. Die Pariser Staatsanwaltschaft hatte den Fall wegen mangelnder Beweise einstellen wollen. Der zuständige Untersuchungsrichter setzte aber Ende 2009 einen Prozess durch.

===============================================================

Antwort auf Beitrag Nr.: 40.942.455 von Rhinestock am 28.01.11 11:59:27Das liest sich ja alles sehr gut, dazu noch die sehr ordentliche Dividendenrendite - was will man mehr.

Antwort auf Beitrag Nr.: 40.942.800 von handyweb am 28.01.11 12:43:01Die gute Divi.rendite dürfte dem Wert in diesem Jahr nützen. Auf dem aktuellen Kursniveau ist die klar über 6%. Es dürften ja mindestens wieder 1,4€ ausgeschüttet werden. Hier mal die Entwicklung der letzten Jahre.

Wollte ja eigentlich noch eine höhergehebeltes Zerti nachkaufen. Aber nachdem der Kurs doch bereits nun mit der Eröffnung schon gleich in die Nähe meiner angedachten SL-Marke (potenzielle Nackenlinie einer großen W-Formation - http://s7.directupload.net/images/110128/29byp7lr.png" target="_blank" rel="nofollow ugc noopener">

http://s7.directupload.net/images/110128/29byp7lr.png ) zurückgekommen ist, warte ich jetzt doch lieber nochmal ab, wie sich das weiter entwickelt, speziell auf SK Basis. Aber tendenziell bleibe ich für den Wert weiter positiv eingestellt.

http://s7.directupload.net/images/110128/29byp7lr.png ) zurückgekommen ist, warte ich jetzt doch lieber nochmal ab, wie sich das weiter entwickelt, speziell auf SK Basis. Aber tendenziell bleibe ich für den Wert weiter positiv eingestellt.

Antwort auf Beitrag Nr.: 40.952.799 von Rhinestock am 31.01.11 11:10:51Ich denke heute bietet sich noch mal eine recht gute Kaufgelegenheit, bis Jahresende sind wir bei vivendi meiner Einschätzung nach beim Kurs näher an 30 Euro als an 20 Euro ...

Antwort auf Beitrag Nr.: 40.954.065 von handyweb am 31.01.11 14:27:08Habe jetzt nochmal nachgekauft. Die Region 20,75/21,00 wurde ja zuletzt verteidigt

und damit könnte sich diese Region als Nackenlinie einer großen W förmigen Bodenbildung bestätigen. Habe jetzt allerdings doch nochmal mit dem etwas weniger gehebelten Zerti nachgelegt, da der aktuelle Kurs noch immer nicht weit über der kritischen Marke liegt. So kann ich etwas mehr Spielraum nach unten lassen für ein SL.

und damit könnte sich diese Region als Nackenlinie einer großen W förmigen Bodenbildung bestätigen. Habe jetzt allerdings doch nochmal mit dem etwas weniger gehebelten Zerti nachgelegt, da der aktuelle Kurs noch immer nicht weit über der kritischen Marke liegt. So kann ich etwas mehr Spielraum nach unten lassen für ein SL.

Schöne Kursreaktion heute. Damit könnte sich also die kleine Korrektur der letzten Tage als Retest der Nackenlinie (20,75/21€) der großen mehrjährigen Bodenbildungsformation (W-Formation) herausstellen und nun der Vivendi-Kurs wieder Richtung neuer Jahreshochs streben.

Antwort auf Beitrag Nr.: 40.993.913 von Rhinestock am 07.02.11 12:32:38Der Chart sieht recht gut aus und gesützt durch die guten Fundamentaldaten gehen wir bestimmt noch auf 24-25 Euro dieses Jahr.

Antwort auf Beitrag Nr.: 40.994.895 von handyweb am 07.02.11 14:56:40Also wenn sich die Kursreaktion von heute weiter verfestigt, dann könnte man wirklich langsam davon ausgehen, daß die Bodenbildung einen Abschluß gefunden hat. Zahlen für das Q.4/2010 und Prognosen für 2011 kommen laut Finanzkalender der Firmen-HP erst am 1.3.11. Von daher könnte der Markt vielleicht bis dahin den Kurs etwas noch in der Schwebe halten und danach erst wieder eine größere Bewegung einsetzen.

interessanter Wert, nur, wenn es bei diesem Umfeld nicht nach oben rausgeht, werde ich skeptisch. Die Analyse mit KZ 21,50 kanns ja wohl nicht gewesen sein.

Etwas mehr hätte ich mir auch schon erwartet.

Aber bis zum März ist es ja nicht mehr lang.

Übe ich mich halt noch in Geduld.

Aber bis zum März ist es ja nicht mehr lang.

Übe ich mich halt noch in Geduld.

Ich bin in Vivendi investiert und finde sie generell attraktiv. Hohe Dividende, geringes KGV, interessante Geschäftsbereiche, die im Multimediazeitalter auch einige Synergien ermöglichen sollten.

Aktuell gibt es allerdings einen erhebliche Wehrmutstropfen, und das ist der sehr enttäuschende Ausblick auf 2011, den die Tochter Activision Blizzard gestern gegeben hat.

Der könnte uns auch den Ausblick 2011 von Vivendi etwas verhageln.

Aktuell gibt es allerdings einen erhebliche Wehrmutstropfen, und das ist der sehr enttäuschende Ausblick auf 2011, den die Tochter Activision Blizzard gestern gegeben hat.

Der könnte uns auch den Ausblick 2011 von Vivendi etwas verhageln.

Vivendi aktuell heute der größte Gewinner im Eurostoxx. Unsicherheit und Risiken durch schwebende Gerichtsverfahren mag die Börse eben nicht. Aber mit diesem erfreulichen Urteil ist für Vivendi ein deutliches Stück weniger Risiko nun vorhanden und es könnten gewisse Risikorückstellungen nun zum größten Teil wieder aufgelößt werden. Vielleicht war auch ein Teil der Ursache für die schwachen Kursperformance in den letzten Tagen gewesen, daß sich gewisse instit. Investoren erstmal zurückgehalten haben mit weiteren Käufen bis dieses Urteil nun gesprochen wurde. Wir werden es in der kommenden Zeit ja sehen.

Vivendi: USA Class Action - 09:00 23.02.11

http://www.ariva.de/news/Vivendi-USA-Class-Action-3657822

PARIS--(BUSINESS WIRE)-- Regulatory News:

Vivendi (Paris:VIV) announced that the United States District Court for the Southern District of New York has dismissed the claims of all purchasers of Vivendis ordinary shares and has limited the case to claims of French, American, British and Dutch purchasers of Vivendis American Depositary Shares. This ruling, which was expected after the decision of the Supreme Court in Morrison v. National Australia Bank Corp., has the effect of eliminating more than 80 percent of the potential damages that could have been awarded following the jurys verdict against Vivendi in January 2010. Vivendi plans to make a significant reduction in the provisions that it established following the jurys verdict. . We are very satisfied with todays decision, said Vivendis CEO Jean-Bernard Lévy. It is a substantial victory for Vivendi. Judge Holwell has upheld a position that Vivendi has urged since the beginning of the class action litigation, that claims by shareholders who purchased Vivendi ordinary shares should not be brought before a U.S. court. Vivendi will now analyze the decision in detail to determine its next steps. [/i]

================================================================================

FinanzNachrichten.de, 23.02.2011 - UPDATE 3-Vivendi wins narrowing of $9 bln US investor suit

http://www.finanznachrichten.de/ausdruck/2011-02/19443723-up…

NEW YORK, Feb 22 (Reuters) - Vivendi SA won a big court victory when a federal judge slashed potential damages in a $9.3 billion lawsuit accusing the French media company of misleading shareholders about its finances in connection with a giant merger a decade ago. U.S. District Judge Richard Holwell threw out claims by purchasers of Vivendi's ordinary shares, citing a June decision by the U.S. Supreme Court that limited the ability of investors to use federal courts to raise fraud claims over the purchase of foreign securities. Holwell's Feb. 17 ruling, which was made public on Tuesday, could reduce Vivendi's liability by billions of dollars. The case arose from Vivendi's $46 billion, three-way merger in 2000 with Seagram Co and Canal Plus, which helped transform the water utility into Europe's largest telecommunications and entertainment company. Lawyers for the investors had estimated their clients could be entitled to as much as $9.3 billion. ((http://www.vivendiclassaction.com/us/faq.php3#Q6)) But Holwell's ruling means the class-action litigation now includes only investors in the United States, England, France and the Netherlands who acquired Vivendi's American depositary shares between Oct. 30, 2000, and Aug. 14, 2002. The shares fell nearly 90 percent in that time. 'We're delighted. This is a substantial victory,' said Paul Saunders, a lawyer at Cravath, Swaine&Moore LLP representing Vivendi, in an interview. He said Holwell's ruling 'has the effect of eliminating up to 90 percent of the potential damages' faced by Vivendi. . Lawyers for the investors did not immediately return calls seeking comment.

MORRISON APPLIES

The ruling is the latest in a string of cases limiting investor lawsuits since the Supreme Court's unanimous June decision in Morrison v. National Australia Bank Ltd. In that case, the court said investors could not invoke a widely used federal securities law when they buy and sell shares of those companies on non-U.S. exchanges. The decision has since led to dismissals of lawsuits against several other companies such as Swiss bank Credit Suisse Group AG, German automaker Porsche SE and the French bank Societe Generale. In his 122-page ruling, Holwell said the Supreme Court in Morrison 'clearly sought to bar claims based on purchases and sales of foreign securities on foreign exchanges,' regardless of whether the purchasers were foreign or American. Holwell declined to enter a final judgment in the Vivendi case, meaning the ruling cannot immediately be appealed, so that Vivendi may raise some additional defenses. Vivendi has estimated that U.S. investors held one-fourth of its shares in the period covered by the lawsuit.

JURY VERDICT

In January 2010, after a nearly four-month trial, a Manhattan federal jury found that Vivendi had made 57 statements from October 2000 to August 2002 that were too rosy or hid liquidity problems. The jury also found former Chief Executive Jean-Marie Messier and former Chief Financial Officer Guillaume Hannezo not liable for the period covered by the lawsuit. Messier had testified he did not hide liquidity problems, overstate earnings or seek to enrich himself at Vivendi's expense, even if some of his management decisions went sour. Vivendi forced out Messier in 2002. His successor Jean-Rene Fourtou later sold billions of dollars of assets to reduce the company's debt burden. The case is In re Vivendi Universal SA Securities Litigation, U.S. District Court, Southern District of New York, No. 02-05571. (Reporting by Jonathan Stempel in New York; editing by Tim Dobbyn, Andre Grenon and Matthew Lewis) Keywords: VIVENDI/RULING (jon.stempel@thomsonreuters.com; + 1 646 223 6317; Reuters Messaging: jon.stempel.reuters.com@reuters.net)

Vivendi: USA Class Action - 09:00 23.02.11

http://www.ariva.de/news/Vivendi-USA-Class-Action-3657822

PARIS--(BUSINESS WIRE)-- Regulatory News:

Vivendi (Paris:VIV) announced that the United States District Court for the Southern District of New York has dismissed the claims of all purchasers of Vivendis ordinary shares and has limited the case to claims of French, American, British and Dutch purchasers of Vivendis American Depositary Shares. This ruling, which was expected after the decision of the Supreme Court in Morrison v. National Australia Bank Corp., has the effect of eliminating more than 80 percent of the potential damages that could have been awarded following the jurys verdict against Vivendi in January 2010. Vivendi plans to make a significant reduction in the provisions that it established following the jurys verdict. . We are very satisfied with todays decision, said Vivendis CEO Jean-Bernard Lévy. It is a substantial victory for Vivendi. Judge Holwell has upheld a position that Vivendi has urged since the beginning of the class action litigation, that claims by shareholders who purchased Vivendi ordinary shares should not be brought before a U.S. court. Vivendi will now analyze the decision in detail to determine its next steps. [/i]

================================================================================

FinanzNachrichten.de, 23.02.2011 - UPDATE 3-Vivendi wins narrowing of $9 bln US investor suit

http://www.finanznachrichten.de/ausdruck/2011-02/19443723-up…

NEW YORK, Feb 22 (Reuters) - Vivendi SA won a big court victory when a federal judge slashed potential damages in a $9.3 billion lawsuit accusing the French media company of misleading shareholders about its finances in connection with a giant merger a decade ago. U.S. District Judge Richard Holwell threw out claims by purchasers of Vivendi's ordinary shares, citing a June decision by the U.S. Supreme Court that limited the ability of investors to use federal courts to raise fraud claims over the purchase of foreign securities. Holwell's Feb. 17 ruling, which was made public on Tuesday, could reduce Vivendi's liability by billions of dollars. The case arose from Vivendi's $46 billion, three-way merger in 2000 with Seagram Co and Canal Plus, which helped transform the water utility into Europe's largest telecommunications and entertainment company. Lawyers for the investors had estimated their clients could be entitled to as much as $9.3 billion. ((http://www.vivendiclassaction.com/us/faq.php3#Q6)) But Holwell's ruling means the class-action litigation now includes only investors in the United States, England, France and the Netherlands who acquired Vivendi's American depositary shares between Oct. 30, 2000, and Aug. 14, 2002. The shares fell nearly 90 percent in that time. 'We're delighted. This is a substantial victory,' said Paul Saunders, a lawyer at Cravath, Swaine&Moore LLP representing Vivendi, in an interview. He said Holwell's ruling 'has the effect of eliminating up to 90 percent of the potential damages' faced by Vivendi. . Lawyers for the investors did not immediately return calls seeking comment.

MORRISON APPLIES

The ruling is the latest in a string of cases limiting investor lawsuits since the Supreme Court's unanimous June decision in Morrison v. National Australia Bank Ltd. In that case, the court said investors could not invoke a widely used federal securities law when they buy and sell shares of those companies on non-U.S. exchanges. The decision has since led to dismissals of lawsuits against several other companies such as Swiss bank Credit Suisse Group AG, German automaker Porsche SE and the French bank Societe Generale. In his 122-page ruling, Holwell said the Supreme Court in Morrison 'clearly sought to bar claims based on purchases and sales of foreign securities on foreign exchanges,' regardless of whether the purchasers were foreign or American. Holwell declined to enter a final judgment in the Vivendi case, meaning the ruling cannot immediately be appealed, so that Vivendi may raise some additional defenses. Vivendi has estimated that U.S. investors held one-fourth of its shares in the period covered by the lawsuit.

JURY VERDICT

In January 2010, after a nearly four-month trial, a Manhattan federal jury found that Vivendi had made 57 statements from October 2000 to August 2002 that were too rosy or hid liquidity problems. The jury also found former Chief Executive Jean-Marie Messier and former Chief Financial Officer Guillaume Hannezo not liable for the period covered by the lawsuit. Messier had testified he did not hide liquidity problems, overstate earnings or seek to enrich himself at Vivendi's expense, even if some of his management decisions went sour. Vivendi forced out Messier in 2002. His successor Jean-Rene Fourtou later sold billions of dollars of assets to reduce the company's debt burden. The case is In re Vivendi Universal SA Securities Litigation, U.S. District Court, Southern District of New York, No. 02-05571. (Reporting by Jonathan Stempel in New York; editing by Tim Dobbyn, Andre Grenon and Matthew Lewis) Keywords: VIVENDI/RULING (jon.stempel@thomsonreuters.com; + 1 646 223 6317; Reuters Messaging: jon.stempel.reuters.com@reuters.net)

Es ist weiter Geduld angesagt, aber die Ausgangslage hat sich nun verbessert.

Bei Aufhellung des Umfeldes könnte sich das deutlich auswirken.

Und die Dividende ist ja auch nicht zu verachten.

Bei Aufhellung des Umfeldes könnte sich das deutlich auswirken.

Und die Dividende ist ja auch nicht zu verachten.

Erwartungen erfüllt, solide Divi von 1,4€ und Wachstum auch in 2011, das Klagerisiko in Nordamerika jüngst abgewendet. Also das sieht solide aus. Ich erwarte ja keine riesigen Kursanstiege bei dem Wert. Aber vom aktuelle Kurs aus dürfte noch Luft nach oben bleiben und nach unten ist aus fundamentaler Sicht auch das Risiko überschaubar. Zumindest ist der Wert wg. seiner Diversifikation interessanter als z.B. ein reiner Telko-Wert wie Dt. Telekom, etc. Die Spielsparte dürfte auch 2011 weiter gut wachsen. Spannend wird in den nächsten Monaten noch werden, ob es Vivendi gelingt Vodafone die restlichen 44% SFR Anteile abzukaufen und zu welchem Preis. Die "Kriegskasse" von Vivendi ist ja prall gefüllt. Zu dem Thema wurde heute geschwiegen. Aber hinter den Kulissen dürfte da schon etwas aktuell in Vorbereitung sein

Vivendi reports solid SFR results; no Vodafone sale talk - Tuesday 1 March 2011

French entertainment and telecoms group Vivendi reported an set of results for its domestic telecoms arm, SFR, but did not comment on long-running reports that it is set to buy-out its partner in the business, Vodafone Group. The performance of the business was impacted significantly by regulated price cuts in its mobile unit, which led to weaker growth than for its fixed-line unit. Since the start of 2011, Vivendi received EUR1.25 billion after settling a dispute over the ownership of Polish mobile operator PTC, and US$3.8 billion from the disposal of its remaining stake in NBC Universal – two transactions which were seen as paving the way for an acquisition of Vodafone’s holding in SFR. Previous reports have put the price tag on the French business at around £7 billion. Full-year mobile EBITDA at SFR was EUR3.2 billion, down 3.3 percent year-on-year, as “growth in the customer bases, the expansion of mobile internet and the strict control of costs did not totally offset the very negative impacts of the regulation and strong competition on the French market.” Mobile revenue for the business was EUR8.93 billion, a 0.6 percent year-on-year decrease, with mobile service revenue at EUR8.42 billion, down 1.1 percent. The company said that the figures were impacted by regulated termination rate cuts for voice and data services. Its mobile customer base was 21.3 million, of which 75.6 percent were contract customers – up 3 points year-on-year. The company’s Maroc Telecom arm reported EBITDA of EUR1.28 billion, up 3.2 percent year-on-year, on revenue of EUR2.84 billion, up 5.2 percent. This was “due to the solid performances of its domestic market and of its subsidiaries in Africa.”

Vivendi reports solid SFR results; no Vodafone sale talk - Tuesday 1 March 2011

French entertainment and telecoms group Vivendi reported an set of results for its domestic telecoms arm, SFR, but did not comment on long-running reports that it is set to buy-out its partner in the business, Vodafone Group. The performance of the business was impacted significantly by regulated price cuts in its mobile unit, which led to weaker growth than for its fixed-line unit. Since the start of 2011, Vivendi received EUR1.25 billion after settling a dispute over the ownership of Polish mobile operator PTC, and US$3.8 billion from the disposal of its remaining stake in NBC Universal – two transactions which were seen as paving the way for an acquisition of Vodafone’s holding in SFR. Previous reports have put the price tag on the French business at around £7 billion. Full-year mobile EBITDA at SFR was EUR3.2 billion, down 3.3 percent year-on-year, as “growth in the customer bases, the expansion of mobile internet and the strict control of costs did not totally offset the very negative impacts of the regulation and strong competition on the French market.” Mobile revenue for the business was EUR8.93 billion, a 0.6 percent year-on-year decrease, with mobile service revenue at EUR8.42 billion, down 1.1 percent. The company said that the figures were impacted by regulated termination rate cuts for voice and data services. Its mobile customer base was 21.3 million, of which 75.6 percent were contract customers – up 3 points year-on-year. The company’s Maroc Telecom arm reported EBITDA of EUR1.28 billion, up 3.2 percent year-on-year, on revenue of EUR2.84 billion, up 5.2 percent. This was “due to the solid performances of its domestic market and of its subsidiaries in Africa.”

FinanzNachrichten.de, 01.03.2011 14:26:00

Kepler belässt Vivendi auf 'Buy' - Ziel 24 Euro

Kepler hat Vivendi nach Quartalszahlen auf "Buy" mit einem Kursziel von 24,00 Euro belassen. Dank einer guten Entwicklung des brasilianischen Telekommunikationsunternehmens, die die Schwächen im Musikgeschäft des Medienkonzerns ausgeglichen habe, liege der Gewinn vor Zinsen, Steuern und Abschreibungen auf immaterielle Vermögensgüter (EBITA) leicht über seinen Prognosen, schrieb Analyst Conor O'Shea in einer Studie vom Dienstag. Zum größten Kurstreiber 2011 könnte eine Übernahme der verbliebenen Minderheitsbeteiligung am Mobilfunkanbieter SFR werden, die den Gewinn je Aktie im zweistelligen Bereich steigern würde. AFA0074 2011-03-01/14:23

Kepler belässt Vivendi auf 'Buy' - Ziel 24 Euro

Kepler hat Vivendi nach Quartalszahlen auf "Buy" mit einem Kursziel von 24,00 Euro belassen. Dank einer guten Entwicklung des brasilianischen Telekommunikationsunternehmens, die die Schwächen im Musikgeschäft des Medienkonzerns ausgeglichen habe, liege der Gewinn vor Zinsen, Steuern und Abschreibungen auf immaterielle Vermögensgüter (EBITA) leicht über seinen Prognosen, schrieb Analyst Conor O'Shea in einer Studie vom Dienstag. Zum größten Kurstreiber 2011 könnte eine Übernahme der verbliebenen Minderheitsbeteiligung am Mobilfunkanbieter SFR werden, die den Gewinn je Aktie im zweistelligen Bereich steigern würde. AFA0074 2011-03-01/14:23

Hat jemand eine schlüssige Begründung für das Phänomen,daß die Vivendi-Aktie in den letzten beiden Jahren stets im Hochsommer ein Jahrestief fand?-Divi-Termin ist in den letzten Jahren im April gewesen.Vielen Dank!

Heute sollte eigentlich die Dividende auf dem Konto verbucht werden. Nix drauf bei mir, wie sieht es bei euch aus?

Antwort auf Beitrag Nr.: 41.223.916 von Push Daddy am 17.03.11 13:17:09Ich bin eig. von Mai ausgegangen

mfg

mfg

Die Abrechnung habe ich mittlerweile bekommen, Geld müsste morgen drauf sein

Antwort auf Beitrag Nr.: 41.226.108 von Push Daddy am 17.03.11 18:15:35Also hier mal die Angaben von der Website www.vivendi.com:

At the shareholders’ meeting to be held on April 21, 2011, a distribution of a €1.40 per share cash dividend based on 2010 earnings will be proposed, corresponding to a distribution rate of 64% of the adjusted net income and to a total distribution of €1.73 billion. If approved, the payment calendar will be as follows:

ex-dividende date : May 5, 2011

record date : May 9, 2011

payment date : starting May 10, 2011

http://www.vivendi.com/vivendi/Dividend

At the shareholders’ meeting to be held on April 21, 2011, a distribution of a €1.40 per share cash dividend based on 2010 earnings will be proposed, corresponding to a distribution rate of 64% of the adjusted net income and to a total distribution of €1.73 billion. If approved, the payment calendar will be as follows:

ex-dividende date : May 5, 2011

record date : May 9, 2011

payment date : starting May 10, 2011

http://www.vivendi.com/vivendi/Dividend

Zitat von sammybaby: Also hier mal die Angaben von der Website www.vivendi.com:

At the shareholders’ meeting to be held on April 21, 2011, a distribution of a €1.40 per share cash dividend based on 2010 earnings will be proposed, corresponding to a distribution rate of 64% of the adjusted net income and to a total distribution of €1.73 billion. If approved, the payment calendar will be as follows:

ex-dividende date : May 5, 2011

record date : May 9, 2011

payment date : starting May 10, 2011

http://www.vivendi.com/vivendi/Dividend

Sorry, sorry, falscher Thread, sollte in den Unilever Thread . mea culpa

03.04.2011 23:01

Vivendi to acquire Vodafone's 44% stake in SFR

Regulatory News:

Vivendi (Paris:VIV) and Vodafone announce today the signing of an agreement for Vivendi to acquire Vodafone's 44% stake in SFR.

The amount of the transaction will be €7,950 M, split as follows:

€7,750 M, corresponding to a 6.2 multiple of SFR's reported 2010 EBITDA (€3973 M);

A lump sum of €200 M, reflecting the generation of cash between January 1st, 2011 and

July 1st, 2011.

Additionally, SFR and Vodafone will extend their commercial co-operation for a further three years.

Commenting on the agreement, Jean-Bernard Lévy, Chairman of the Management Board and Chief Executive Officer declared: "We are very pleased to reach our strategic objective to own 100% of SFR, which will help Vivendi to focus further on profitable growth and innovation. I am very confident that this will greatly benefit both the Group's industrial development and our millions of subscribers and consumers globally. The transaction will create a significant increase in Vivendi's adjusted net income, enabling us to raise the dividend to our shareholders."

This agreement is subject to customary Competition Authority approval. Completion of the transaction is expected by end June, 2011.

Vivendi to acquire Vodafone's 44% stake in SFR

Regulatory News:

Vivendi (Paris:VIV) and Vodafone announce today the signing of an agreement for Vivendi to acquire Vodafone's 44% stake in SFR.

The amount of the transaction will be €7,950 M, split as follows:

€7,750 M, corresponding to a 6.2 multiple of SFR's reported 2010 EBITDA (€3973 M);

A lump sum of €200 M, reflecting the generation of cash between January 1st, 2011 and

July 1st, 2011.

Additionally, SFR and Vodafone will extend their commercial co-operation for a further three years.

Commenting on the agreement, Jean-Bernard Lévy, Chairman of the Management Board and Chief Executive Officer declared: "We are very pleased to reach our strategic objective to own 100% of SFR, which will help Vivendi to focus further on profitable growth and innovation. I am very confident that this will greatly benefit both the Group's industrial development and our millions of subscribers and consumers globally. The transaction will create a significant increase in Vivendi's adjusted net income, enabling us to raise the dividend to our shareholders."

This agreement is subject to customary Competition Authority approval. Completion of the transaction is expected by end June, 2011.

Die Idee an sich hört sich nicht schlecht an, den Anteil am langweiligen SFR-Geschäft aufzustocken; aber zu diesem Preis ist das doch behämmert:

http://www.ftd.de/finanzen/maerkte/marktberichte/:das-kapita…

Deutlich über dem Branchenüblichen (mit 2008 und 2009er Zahlen ist es das 7,1-7,2fache EBITDA), und das im gesättigten französischen Markt ohne Wachstumsperspektive, in den auch noch ein fünfter Konkurrent eintreten will.

http://www.ftd.de/finanzen/maerkte/marktberichte/:das-kapita…

Deutlich über dem Branchenüblichen (mit 2008 und 2009er Zahlen ist es das 7,1-7,2fache EBITDA), und das im gesättigten französischen Markt ohne Wachstumsperspektive, in den auch noch ein fünfter Konkurrent eintreten will.

Antwort auf Beitrag Nr.: 41.325.973 von immerso am 06.04.11 10:09:38Davon bin ich auch nicht begeistert, schätze, da hätte es bessere Möglichkeiten gegeben. Der Kurs wird es uns schnell zeigen.

Ansonsten vielleicht noch mal die Dividende mitnehmen und wieder raus.

Schade eigentlich..

Ansonsten vielleicht noch mal die Dividende mitnehmen und wieder raus.

Schade eigentlich..

Antwort auf Beitrag Nr.: 41.328.710 von schamiddi am 06.04.11 16:16:24UBS senkt im Wochentakt die Prognosen für Vivendi.

Schon merkwürdig oder doch nicht.

UBS ist eine Investmentbank, die will Kohle mit ihrer Zockerei verdienen.

Schon merkwürdig oder doch nicht.

UBS ist eine Investmentbank, die will Kohle mit ihrer Zockerei verdienen.

Antwort auf Beitrag Nr.: 41.325.973 von immerso am 06.04.11 10:09:38die Financial Times ist ja nun sehr mit Vorsicht zu genießen.

Die macht generell alles nieder. Eine so negativ eingestellte Zeitung kenne ich nicht mehr.

Vivendi hatte doch schon einmal einen größenwahnsinnigen CEO.

Die werden doch hoffentlich aus dem Desaster gelernt haben.

Die macht generell alles nieder. Eine so negativ eingestellte Zeitung kenne ich nicht mehr.

Vivendi hatte doch schon einmal einen größenwahnsinnigen CEO.

Die werden doch hoffentlich aus dem Desaster gelernt haben.

Vivendi dank Brasilien und Spielen mit Gewinnsprung

PARIS (dpa-AFX) - Der französische Mischkonzern Vivendi hat im zweiten Quartal wegen des Erfolgs im Videospielgeschäft und seiner brasilianischen Telekomsparte einen überraschend kräftigen Gewinnsprung hingelegt. Der um Einmaleffekte bereinigte Gewinn kletterte um ein Fünftel auf 884 Millionen Euro - das war mehr als Analysten erwartet hatten. Die Ziele für das laufende Jahr bestätigte das Unternehmen am Mittwoch in Paris. Demnach soll der bereinigte Gewinn nach 2,7 Milliarden Euro im Vorjahr auf mehr als 3 Milliarden steigen und für die Aktionäre eine höhere Dividende herausspringen.

Der Konzern steckt unter anderem hinter dem Computer- und Videospielverlag Activision Blizzard, dem Musikverlag Universal Music Group oder dem Bezahlfernsehanbieter Canal plus. Seit dem April haben die Franzosen zudem die volle Kontrolle über den Mobilfunkbetreiber SFR, der den größten Umsatzbeitrag für den Konzern liefert. Lukrativer ist indes das Geschäft mit den elektronischen Spielen: Bei einem Umsatz von 1,8 Milliarden Euro im ersten Halbjahr erreichte der operative Gewinn 833 Millionen Euro.

Zum Jahresende steht mit der Fortsetzung der Action-Spiel-Serie Call of Duty ein wichtiger Erlösbringer für den Konzern in den Startlöchern. Die Vorgänger hatten sich in der Vergangenheit stets blendend verkauft und Umsatz-Rekorde in der Branche aufgestellt. Auch World of Warcraft, das Online-Rollenspiel mit Millionen Spielern weltweit, gehört zum Portfolio.

Im Musikgeschäft verlor Vivendi wie andere große der Branche auch weiter an Umsatz. Die steigenden digitalen Verkäufe können den Rückgang bei den CDs nicht ganz wettmachen. Universal Music hat unter anderem Künstler wie Lady Gaga oder Jennifer Lopez unter Vertrag.

Dank des kräftigen Ausbaus seiner Telekomnetze im Wachstumsmarkt Brasilien und eines Zuwachses bei der Kundenzahl von mehr als 50 Prozent legten Umsatz und Gewinn in der gleichen Größenordnung./stb/tw

Quelle: dpa-AFX

PARIS (dpa-AFX) - Der französische Mischkonzern Vivendi hat im zweiten Quartal wegen des Erfolgs im Videospielgeschäft und seiner brasilianischen Telekomsparte einen überraschend kräftigen Gewinnsprung hingelegt. Der um Einmaleffekte bereinigte Gewinn kletterte um ein Fünftel auf 884 Millionen Euro - das war mehr als Analysten erwartet hatten. Die Ziele für das laufende Jahr bestätigte das Unternehmen am Mittwoch in Paris. Demnach soll der bereinigte Gewinn nach 2,7 Milliarden Euro im Vorjahr auf mehr als 3 Milliarden steigen und für die Aktionäre eine höhere Dividende herausspringen.

Der Konzern steckt unter anderem hinter dem Computer- und Videospielverlag Activision Blizzard, dem Musikverlag Universal Music Group oder dem Bezahlfernsehanbieter Canal plus. Seit dem April haben die Franzosen zudem die volle Kontrolle über den Mobilfunkbetreiber SFR, der den größten Umsatzbeitrag für den Konzern liefert. Lukrativer ist indes das Geschäft mit den elektronischen Spielen: Bei einem Umsatz von 1,8 Milliarden Euro im ersten Halbjahr erreichte der operative Gewinn 833 Millionen Euro.

Zum Jahresende steht mit der Fortsetzung der Action-Spiel-Serie Call of Duty ein wichtiger Erlösbringer für den Konzern in den Startlöchern. Die Vorgänger hatten sich in der Vergangenheit stets blendend verkauft und Umsatz-Rekorde in der Branche aufgestellt. Auch World of Warcraft, das Online-Rollenspiel mit Millionen Spielern weltweit, gehört zum Portfolio.

Im Musikgeschäft verlor Vivendi wie andere große der Branche auch weiter an Umsatz. Die steigenden digitalen Verkäufe können den Rückgang bei den CDs nicht ganz wettmachen. Universal Music hat unter anderem Künstler wie Lady Gaga oder Jennifer Lopez unter Vertrag.

Dank des kräftigen Ausbaus seiner Telekomnetze im Wachstumsmarkt Brasilien und eines Zuwachses bei der Kundenzahl von mehr als 50 Prozent legten Umsatz und Gewinn in der gleichen Größenordnung./stb/tw

Quelle: dpa-AFX

Vivendi wird massiv von den Zockerbanken und Hedgefonds geshortet.

16.11.2011 Vivendi kündigt leichte Erhöhung der Dividende an

Der französische Medien- und Telekomkonzern Vivendi S.A. (ISIN: FR0000127771) steigerte in den ersten neun Monaten des Jahres 2011 den Umsatz um 0,8 Prozent auf 21,03 Milliarden Euro. Der bereinigte Überschuss kletterte um 13,8 Prozent auf 2,519 Millionen Euro. Der um Einmaleffekte bereinigte Gewinn soll im Jahr 2011 nun mehr als 2,85 Milliarden Euro betragen, wie Vivendi am Mittwoch mitteilte. Dies entspricht einer leichten Reduzierung gegenüber der ursprünglichen Prognose von 3 Milliarden Euro aufgrund von Steuererhöhungen in Frankreich.

Vivendi zahlte für 2010 wie im Vorjahr 1,40 Euro an die Aktionäre. Beim derzeitigen Kursniveau in Höhe von 16,02 Euro liegt die aktuelle Dividendenrendite bei 8,73 Prozent. CEO Jean-Bernard Levy betonte schon früher, dass die Priorität des Konzerns auf der Maximierung des Shareholder-Values liegt, um eine hohe Dividende an die Aktionäre auszubezahlen. Für 2011 kündigte Vivendi eine leichte Erhöhung der Dividende an.

Der französische Medien- und Telekomkonzern Vivendi S.A. (ISIN: FR0000127771) steigerte in den ersten neun Monaten des Jahres 2011 den Umsatz um 0,8 Prozent auf 21,03 Milliarden Euro. Der bereinigte Überschuss kletterte um 13,8 Prozent auf 2,519 Millionen Euro. Der um Einmaleffekte bereinigte Gewinn soll im Jahr 2011 nun mehr als 2,85 Milliarden Euro betragen, wie Vivendi am Mittwoch mitteilte. Dies entspricht einer leichten Reduzierung gegenüber der ursprünglichen Prognose von 3 Milliarden Euro aufgrund von Steuererhöhungen in Frankreich.

Vivendi zahlte für 2010 wie im Vorjahr 1,40 Euro an die Aktionäre. Beim derzeitigen Kursniveau in Höhe von 16,02 Euro liegt die aktuelle Dividendenrendite bei 8,73 Prozent. CEO Jean-Bernard Levy betonte schon früher, dass die Priorität des Konzerns auf der Maximierung des Shareholder-Values liegt, um eine hohe Dividende an die Aktionäre auszubezahlen. Für 2011 kündigte Vivendi eine leichte Erhöhung der Dividende an.

so mal paar teile gekauft bei knapp 16 euro

Immerhin besser als die Oberlusche, aber bei 20 würd ich verkaufen, bevors wieder abgrützt und ansonsten sind ja 1,40-1,50 Dividende die ausnahmsweise auch verdient wird ein nettes Trostpflaster, wenns einstellig wird.

VOR ALLEM wenns einstellig wird, möchte ich hinzufügen!^^

Antwort auf Beitrag Nr.: 42.406.035 von wespennest am 27.11.11 23:14:31Nun habe ich mich hier auch mal eingekauft.

Mir stellt sich gerade die Frage: warum sollte der Kurs EINstellig werden? Habe ich da was übersehen?

Mir stellt sich gerade die Frage: warum sollte der Kurs EINstellig werden? Habe ich da was übersehen?

Ich sage ja nicht dass es so sein könnte, sondern nur, dass für den Falle, dass der Kurs unter 10 abgrützt wenigstens eine solide Dividendenrendite dem entgegen steht. Ich gehe auch nicht davon aus, dass dies so kommen wird und halte es eher für denkbar, dass wir als erstes die 20 wieder sehen werden, aber wenn natürlich der DAX auf 2000 Punkte rauscht, weil Frankreich auch pleite ist, geht es auch mit Vivendi weit unter 10 oder gar unter 5. Aber davor kommen garantiert die Eurobonds und der DAX geht durch die Decke, obwohl es in keinster Weise gerechtfertigt ist...

Also unter 14 würde ich gerne nochmal aufstocken bei diesem Qualitätswert, der in den letzten Monaten und Jahren dermaßen schlecht gelaufen ist. Immerhin bin ich ja schonmal bei gut 14 zum Zuge gekommen im September, um verbilligen zu können.

Also unter 14 würde ich gerne nochmal aufstocken bei diesem Qualitätswert, der in den letzten Monaten und Jahren dermaßen schlecht gelaufen ist. Immerhin bin ich ja schonmal bei gut 14 zum Zuge gekommen im September, um verbilligen zu können.

Ein grundsolider Wert - das haben mir meine Nachforschungen auch gesagt. Die sehr gute Dividende bei diesem Kurz ist natürlich ein zusätzliches Leckerli

Ich versteh dieses Gejaule wegen der leicht gesunkenen Gewinnerwartungen sowieso nicht. Ob es nun 3 Mrd oder 2,85 Mrd sind: solange der Reingewinn hoch genug ist, um Dividenden in dieser Höhe auszuschütten sind mir die Erwartungen der ANALysten ziemlich schnurz.

Wer aus diesem Grund seine Stücke verkauft ist imo bescheuert wie eine Bürste. Mir solls recht sein, wenn ich so zu brauchbaren Einstiegskursen komme. Da muß schon eine Menge passieren, bevor sich knappe 9 % Ertrag in Luft auflösen.

Ich versteh dieses Gejaule wegen der leicht gesunkenen Gewinnerwartungen sowieso nicht. Ob es nun 3 Mrd oder 2,85 Mrd sind: solange der Reingewinn hoch genug ist, um Dividenden in dieser Höhe auszuschütten sind mir die Erwartungen der ANALysten ziemlich schnurz.

Wer aus diesem Grund seine Stücke verkauft ist imo bescheuert wie eine Bürste. Mir solls recht sein, wenn ich so zu brauchbaren Einstiegskursen komme. Da muß schon eine Menge passieren, bevor sich knappe 9 % Ertrag in Luft auflösen.

@wespennest: Die Dividendenrendite ist nicht erst bei unter 10 Euro "solide", sondern jetzt schon längst. Es ist noch nicht lange her, da war 8,5% Dividendenrendite kaum vorstellbar (und so viel wird es bei Vivendi mindestens, hat man doch angekündigt, die bisherige Dividende von 1,40 Euro zu erhöhen) - und die langfristige reale Rendite am Aktienmarkt beträgt nur (maximal) 6%. Man darf annehmen, daß die Dividende ebenfalls tendenziell mit der Inflation steigt, d.h. alleine die Dividende ohne mögliche Kurssteigerungen ist schon weit überdurchschnittlich.

Daß Vivendi so weit fällt, wie Du annimmst, halte ich nicht für wahrscheinlich. Vivendi als defensiver Wert sollte in dem Fall relativ zum Markt besser abschneiden, auch wegen der jetzt schon hohen Dividendenrendite.

Daß Vivendi so weit fällt, wie Du annimmst, halte ich nicht für wahrscheinlich. Vivendi als defensiver Wert sollte in dem Fall relativ zum Markt besser abschneiden, auch wegen der jetzt schon hohen Dividendenrendite.