CCP Scharfes zur WM (Seite 29)

eröffnet am 11.06.10 19:37:29 von

neuester Beitrag 23.04.24 19:00:29 von

neuester Beitrag 23.04.24 19:00:29 von

Beiträge: 422

ID: 1.158.289

ID: 1.158.289

Aufrufe heute: 0

Gesamt: 25.246

Gesamt: 25.246

Aktive User: 0

ISIN: DE000A0H1P22 · WKN: A0H1P2

3,6300

EUR

-6,92 %

-0,2700 EUR

Letzter Kurs 03.04.23 Valora

Neuigkeiten

22.04.24 · Valora Effekten Handel |

23.05.23 · Valora Effekten Handel |

Werte aus der Branche Nahrungsmittel

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 5,3354 | +165,44 | |

| 5,9400 | +46,31 | |

| 0,9221 | +30,78 | |

| 43,15 | +19,99 | |

| 176,20 | +19,86 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 10,050 | -17,54 | |

| 1,1500 | -50,00 | |

| 2,6600 | -60,88 | |

| 30,00 | -61,54 | |

| 2,8000 | -70,21 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 44.958.311 von Joker56 am 01.07.13 10:48:12Ich sehe das auch so. Natürlich würden wir all am liebsten am Tag vor der Kursverdopplung kaufen und dann gleich wieder verkaufen, aber das klappt in den seltensten Fällen. Aber es ist auch ein schönes Gefühl, 7% Dividendenrendite zu kassieren, und damit jedes Bankprodukt zu schlagen. Mit der Hoffnung, dass sich die Rendite in Zukunft noch verbessert, entweder über steigende Kurse oder steigende Dividenden.

Und jetzt sollten wir aufhöhren, hier herumzuposten, sonst kriegen das ja noch andere mit, was für eine Perle hier auf Entdeckung wartet.

Und jetzt sollten wir aufhöhren, hier herumzuposten, sonst kriegen das ja noch andere mit, was für eine Perle hier auf Entdeckung wartet.

Antwort auf Beitrag Nr.: 44.957.937 von Straßenkoeter am 01.07.13 10:08:41Dann freue Dich doch und kaufe.

Für einen Value-Investor ist es doch nur vorteilhaft eine unentdeckte Perle gefunden zu haben.

Für einen Value-Investor ist es doch nur vorteilhaft eine unentdeckte Perle gefunden zu haben.

Trotz ordentlicher Zahlen, hoher Dividende und gutem Ausblick interessiert sich kein Mensch für diese Aktie. Und das bei diesen Tiefstkursen.

Was mich gefreut hat, dass der Vorstand CCP für die Zukunft gut aufgestellt sieht. Das ist eine klare Aussage.

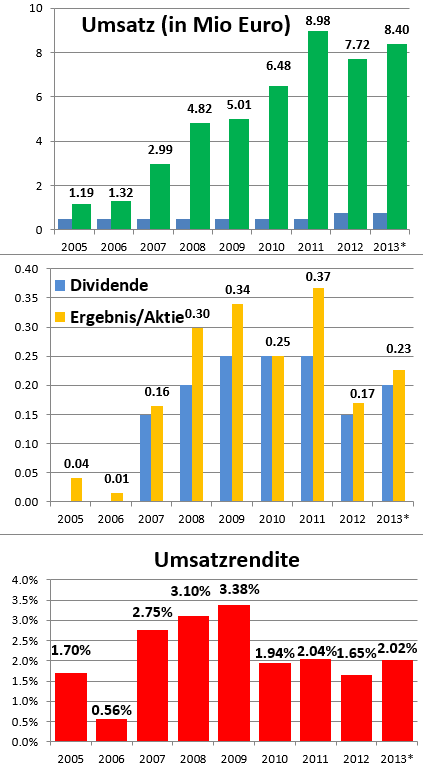

Also ein EPS von 0,23€ schaffen sie locker. Das wird allein durch die Kosteneinsparungen und die höheren Margen bei den konnservierungsfreien Waren garantiert. Die Dividendenrendite übersteigt dann alle Anleihen. Habe leider kein Cash mehr, sonst würde ich bei 2,20€ zukaufen. Kurs sollte nun nach unten sehr sicher sein, auch nach HV. Dividendenrendite ist einfach zu hoch. Nicht auszudenken was passiert, wenn sie ein neues Produkt auftun. Auch der hohe Warenbestand zum Ende des Jahres hat sich in Wohlgefallen aufgelöst, keine Fordrungsausfälle. Mit ein bisschen Aufmerksamkeit müssten doch 2,50€ vor der Dividende drin sein, dann gibt es natürlich einen Divi Abschlag.

Trading Spotlight

Dein Blog ist klasse, muss nochmals erwähnt werden.

Antwort auf Beitrag Nr.: 44.932.839 von Joker56 am 27.06.13 10:00:26So, der Blogeintrag ist aktualisiert:

http://micro-caps.de/ccp-ag/

2012 war wirklich ein ziemlich schwaches Jahr, aber 2013 könnte wieder richtig gut werden:

Ich bin echt auf die HV gespannt, hoffentlich bin ich da nicht grad im Urlaub.

http://micro-caps.de/ccp-ag/

2012 war wirklich ein ziemlich schwaches Jahr, aber 2013 könnte wieder richtig gut werden:

Ich bin echt auf die HV gespannt, hoffentlich bin ich da nicht grad im Urlaub.

Zufrieden stellende Zahlen, guter Ausblick, tolle Dividendenrendite und man weiß, womit die CCP AG Ihre Gewinne erzielt.

Was will man mehr ?

Dagegen sind mir Bank- und Versicherungsaktien ein Greuel.

Was will man mehr ?

Dagegen sind mir Bank- und Versicherungsaktien ein Greuel.

Antwort auf Beitrag Nr.: 44.930.801 von Straßenkoeter am 26.06.13 22:41:49Durch die Kapitalerhöhung dürften auch die Finanzierungskosten geringer werden. Ich bin auch sehr zuversichtlich.

Dividendenrendite ist zum aktuellen Kurs zu hoch, daher Kurs müsste steigen, zumal Aisblick positiv ist. Zukünftig wird der Gewinn wieder steigen, auch von der Kostenseite werden Kosten, wie Börsengang und Anwaltskpsten wegfallen, was bei so einem kleinen Unternehmen in 2012 doch erheblich war.