Euro-Krise nicht die erste Schuldenkrise - siehe z.B. Asienkrise, was kann man lernen? - 500 Beiträge pro Seite

eröffnet am 10.10.11 00:28:14 von

neuester Beitrag 10.10.11 11:54:00 von

neuester Beitrag 10.10.11 11:54:00 von

Beiträge: 3

ID: 1.169.535

ID: 1.169.535

Aufrufe heute: 0

Gesamt: 763

Gesamt: 763

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 13 Minuten | 1904 | |

| 08.05.24, 11:56 | 960 | |

| 11.05.24, 11:52 | 568 | |

| vor 1 Stunde | 557 | |

| vor 59 Minuten | 512 | |

| vor 27 Minuten | 498 | |

| gestern 20:02 | 398 | |

| vor 1 Stunde | 376 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 2. | 18.780,91 | +0,04 | 80 | |||

| 2. | 1. | 0,1905 | -12,21 | 48 | |||

| 3. | 3. | 157,08 | +0,40 | 28 | |||

| 4. | 8. | 10,380 | +0,39 | 24 | |||

| 5. | 4. | 0,1601 | -3,61 | 23 | |||

| 6. | 6. | 0,2900 | -2,68 | 21 | |||

| 7. | 5. | 2,3805 | +0,36 | 16 | |||

| 8. | 9. | 19,600 | +20,93 | 14 |

o.k.,

immer mehr wird klar:

die Krisenbewältigungs-Politik der europäischen Staaten ist nicht nur abhängig vom Lobbyismus des Finanzsektors, sie ist tatsächlich auch noch stümperhaft.

von einer stupiden Banken-Bereicherungs-Argumentation sollte man sich daher langsam distanzieren und sollte im Ggensatz dazu als Beobachter konstatieren: es herrscht in Politik und auch (leider) in der europäischen Finanzindustrie blanke Panik (wenn auch in Letzterer deutlich weniger).

Panik ist nicht gerade konstruktiv, daher werde ich als einfacher Mittelschichtler immer nervöser.

Was kann mich eventuell etwas beruhigen?

Ja, genau, Präzedenzfälle.

Schaun wir uns die Asienkrise an, auch eine Schulden-, aber auch, selbstverständlich, eine Währungskrise.

Auszüge aus Wikipedia zu der Asienkrise:

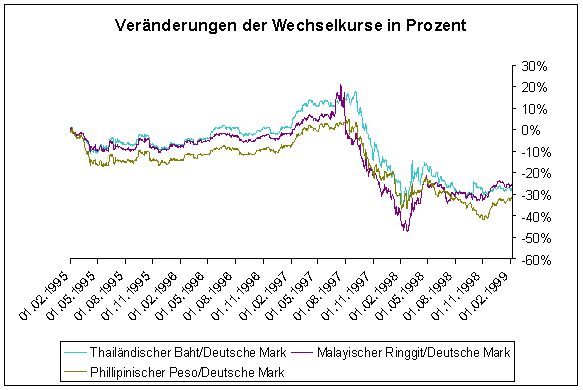

Mit Asienkrise wird die Finanz-, Währungs- und Wirtschaftskrise Ostasiens der Jahre 1997 und 1998 bezeichnet. Sie begann im März 1997 in Thailand und griff auf mehrere asiatische Staaten über, insbesondere auf viele der so genannten Tiger- und Pantherstaaten.

Die am stärksten betroffenen Länder waren Indonesien, Südkorea und Thailand. Auch in Malaysia, den Philippinen und Singapur machte sich die Krise bemerkbar

Kreditblase

In Folge der Liberalisierung der Finanzsektoren asiatischer Staaten entstand in den neunziger Jahren ein Kreditboom in Asien. Das Wachstum des Kreditvolumens lag in dieser Zeit im Durchschnitt bei 8 bis 10 Prozent über den Wachstumsraten des BIP.

Zudem verzichteten die Banken auf eine gründliche Risikobeurteilung bei der Kreditvergabe, und die Bonitätsprüfung der Kreditnehmer wurde stark vernachlässigt. Die Folge dieser Kreditvergabepraktiken war, dass viele der Banken eine viel zu geringe Eigenkapitalquote aufwiesen. Das Management der Finanzinstitute vertraute darauf, dass die Regierung sie unterstützen würde

die Überschuldung der Institute und somit der einzelnen Staaten

Anm: interessanterweise setzt Wikipedia hier ohne Zögern die Überschuldung von Finanzinstituten unmittelbar gleich der daraus folgenden Überschuldung der Staaten (same procedure as this time?)

Auch im Westen herrschte die Meinung, dass die Regierungen in Asien, sollte es zu Problemen kommen, über die Ressourcen verfügen würden, um eventuelle Solvenzprobleme abzufangen. Als die Gläubigerbanken aber nicht mehr „stillhielten“, als die asiatischen Währungen und Vermögenswerte zunehmends verfielen, sondern ihre Forderungen fällig stellten, kam es zu einem massiven Abzug von Kapital aus diesen Ländern. Der führte wiederum zu einer Herabstufung der Kreditwürdigkeit dieser asiatischen Länder, was den weiteren Verkauf dort gehaltener Anlagen durch sicherheitsorientierte institutionelle Investoren zur Folge hatte. Zwangsläufig führten diese Verkäufe zu einem weiteren Verfall von Aktienmärkten und Währungen.

Hört hört

Für einen einzelnen Gläubiger war es rational, Forderungen möglichst schnell einzutreiben und so Verluste zu begrenzen.

und nun beispielhaft die Folgen am Beispiel von Indonesien:

Juli 1997 Die Indonesische Rupiah gerät unter Druck und verliert an Wert gegenüber dem US-Dollar.

Oktober 1997 16 Banken werden geschlossen; es wird eine begrenzte Spareinlagensicherungsgarantie abgegeben. Weitere Bankschließungen kündigen sich an.

November 1997 Ein 3-Jahres Notfallarrangement mit dem Internationalen Währungsfonds wird genehmigt. Das Hilfspaket des IWF, der Weltbank und weitere bilaterale Quellen von 48,1 Milliarden US-Dollar bis März 1999 wurde beschlossen

Dezember 1997 Ein Bank Run beginnt. Die Hälfte aller Bankeinlagen werden abgezogen.

Januar 1998 Ein zweites IWF-Programm wird angekündigt. Die Indonesian Bank Restructuring Agency (IBRA) wird gegründet und gibt eine Generalgarantie für die indonesischen Banken ab.

Februar 1998 Zweifel über die Zukunft des Finanzsektors wachsen inmitten politischer Unsicherheit. Die Indonesische Rupiah wird weiter abgewertet und ein Currency-Board wird diskutiert Präsident Suharto wird wiedergewählt.

April 1998 Die IBRA schließt 7 Banken und übernimmt 7 weitere.

Mai 1998 Unruhen in Indonesien. Die Rupiah wird weiter abgewertet. Bank Runs intensivieren sich. Die Zentralbank Indonesiens Bank Indonesia muss Liquidität bereitstellen. Die IBRA übernimmt eine große Privatbank. Präsident Suharto tritt zurück.

Juni 1998 International Kreditgeber und indonesische Unternehmen einigen sich auf Umschuldungsprogramme für indonesische Unternehmen.

September 1998 Indonesiens Auslandsschulden bei institutionellen Investoren werden refinanziert. Bank Mandiri wird durch Fusion der vier größten staatlichen Banken gegründet. Pläne für eine gemeinsame Regierung angekündigt. Rekapitalisierungsmaßnahmen von privaten Banken.

März 1999 Indonesiens Regierung schließt 38 Banken und die IBRA übernimmt sieben weitere. Für neun Banken werden staatliche Sanierungspläne angekündigt.

April 1999 Schließung einer Joint Venture-Bank. Indonesiens Regierung kündigt einen Plan zur Rekapitalisierung von drei verstaatlichten insolventen Banken an.

Juni 1999 Acht Privatbanken werden mit öffentlichen und privaten Mitteln rekapitalisiert.

Juli 1999 Indonesiens Regierung kündigt einen Plan zur Auflösung der IBRA Banken an.

und nun die wirtschaftlichen Auswirkungen:

Nach Jahren starken Wachstums sahen sich die asiatischen Länder 1997 mit einem plötzlichen Fall in tiefe Rezession konfrontiert. Damalige und zukünftige Investoren zeigten sich skeptisch über die Aussichten der Region und reagierten dementsprechend. Vor Beginn der Krise waren die „Tigerstaaten“ noch sehr erfolgreich auf den weltweiten Kapitalmärkten, wobei der US-Dollar-Markt ungefähr 33 Milliarden US-Dollar pro Jahr ausmachte. Doch der Vertrauensverlust der Investoren war enorm und 1998 sank der Wert auf nur noch 8 Mrd. US$ für asiatische Kreditnehmer. Die Krise zeigte sich besonders deutlich an der Wirtschaftsleistung des Jahres 1998. In diesem Jahr schrumpfte das BIP in Indonesien (-13,7 %), Thailand (-8,0 %), Südkorea (-5,5 %), Hongkong (-5,1 %) und auf den Philippinen (-0,5 %), nachdem diese Länder bis 1996 einen langjährigen Zuwachs verzeichnet hatten.

Auch der Arbeitsmarkt brach zusammen. In Südkorea stieg die Arbeitslosenquote von 2 % (1996) auf 6,8 % (1998), in Malaysia von 2,5 % (1996) auf 8 % (1998) und in Indonesien auf 22 % (Anfang 1999).

...

Die am meisten betroffenen Währungen, der thailändische Baht, die indonesische Rupiah und der südkoreanische Won, hatten bis Mitte 1998 einen Teil ihres Wertverlustes aufgeholt und sich stabilisiert. Ebenso stabilisierten sich die Exportzahlen wieder. Eine beruhigende Tatsache war, dass nicht alle Länder gleichermaßen betroffen waren.

Auswirkungen auf die Bevölkerungen (das dürfte uns wohl am meisten interessieren):

Die sozialen Auswirkungen der Krise äußerten sich überwiegend im Anstieg der Arbeitslosenzahlen und starken Realeinkommeneinbußen. Nicht alle Einkommensklassen waren gleichermaßen betroffen. Der Anteil der Löhne und Gehälter am Gesamteinkommen sank und führte so zu Änderungen der Einkommensverteilung. Bewohner ländlicher Gebiete, die ihre eigenen Nahrungsmittel anbauten oder züchteten, hatten durch den Verkauf ihrer Erzeugnisse zu steigenden Preisen profitiert, während die städtischen Haushalte, die sich Nahrungsmittel zu erhöhten Marktpreisen kaufen mussten, negativ betroffen waren. Dementsprechend stieg die Armut in städtischen Gebieten stärker als in ländlichen Gebieten. Durch Kürzung der Sozialausgaben des Staates sank die Verfügbarkeit von Leistungen sowie die Qualität im Bildungs- und Gesundheitswesen und anderen öffentlichen Versorgungsleistungen. Auch die Investitionen der Privathaushalte in den Bereichen Bildung, Gesundheit, Ernährung und Familienplanung nahmen ab. In der Gesundheitsversorgung griffen viele Haushalte zur Selbsthilfe oder nahmen traditionellen Heiler, weniger eine moderne medizinische Versorgung. Private Krankenhäuser und Kliniken in Malaysia berichteten einen Rückgang zwischen 15 und 50 Prozent der Anzahl der Patienten in Behandlung.

Infrastruktur: (Anm: was können sich die Staaten nach der Krise noch leisten?)

Studien weisen darauf hin, dass die öffentliche Infrastruktur 2007, vor allem in Thailand und Indonesien, schlechter als ein Jahrzehnt zuvor zu Zeiten der Krise gewesen sei. Investitionsausgaben seien durch die wirtschaftliche und politische Unsicherheit gesunken

na toll, was uns da erwartet

überaus interessant empfinde ich folgende Passage bei Wikipedia zu Erklärungs-Modellen:

Aktuelle Modelle, auch Modelle der dritten Generation genannt, versuchen dem Umstand Rechnung zu tragen, dass es sich bei Finanzkrisen nicht nur um Währungskrisen handelt, sondern gleichzeitig beziehungsweise unmittelbar darauf folgend auch um Wirtschaftskrisen beziehungsweise Finanzmarktkrisen handelt. Diese Modelle werden in der englischsprachigen Literatur unter dem Begriff „twin crises“ zusammengefasst. Hierbei werden insbesondere die Rolle von Leistungsbilanzdefiziten, staatlichen Garantien für Banken (auch indirekt über das Moral-Hazard-Problem ) und schwache Finanzmarktstrukturen in Verbindung mit Währungskrisen gesetzt.

Giancarlo Corsetti, Paolo Pesenti, Nouriel Roubini veröffentlichten 1999 ein Modell, welches basierend auf dem Moral-Hazard-Problem die Finanzmarkt- und Währungskrise in Asien makroökonomisch darzustellen versucht. Unter dem Moral-Hazard-Problem versteht man, dass ein indirektes staatliches Bürgschaftssystem für schwach regulierte und kontrollierte private Finanzinstitutionen einen Anreiz bietet, sich in exzessiven, riskanten Investitionen zu engagieren.

und, noch besser :

:

Die ausländischen institutionellen Investoren sind genau solange bereit, die heimische Elite zu finanzieren, solange ein Minimum an Geldreserven des öffentlichen Sektors vorhanden ist. In dem Moment, in dem die um die antizipierten kumulierten Verluste in die Staatsverschuldung zugerechneten Verbindlichkeiten die Geldreserveschwelle überschreitet, werden die ausländischen institutionellen Investoren ihre Forderungen einzuheben versuchen.

ich frage mich: ist das in den Köpfen von Merkel, Sarkozy, Berlusconi etc., und v.a. in den Köpfen ihrer Berater, schon angekommen?

für Mathematiker:

(„Show me the money- constraint“). Dies bedeutet, die Krise wird ausgelöst, sobald folgende Bedingung eintritt:

R_{t_e+1} leq gamma cdot F_{t_e+1}

mit

gamma cdot F_{t_e+1}

Formeln nachzulesen bei:

http://de.wikipedia.org/wiki/Asienkrise

immer mehr wird klar:

die Krisenbewältigungs-Politik der europäischen Staaten ist nicht nur abhängig vom Lobbyismus des Finanzsektors, sie ist tatsächlich auch noch stümperhaft.

von einer stupiden Banken-Bereicherungs-Argumentation sollte man sich daher langsam distanzieren und sollte im Ggensatz dazu als Beobachter konstatieren: es herrscht in Politik und auch (leider) in der europäischen Finanzindustrie blanke Panik (wenn auch in Letzterer deutlich weniger).

Panik ist nicht gerade konstruktiv, daher werde ich als einfacher Mittelschichtler immer nervöser.

Was kann mich eventuell etwas beruhigen?

Ja, genau, Präzedenzfälle.

Schaun wir uns die Asienkrise an, auch eine Schulden-, aber auch, selbstverständlich, eine Währungskrise.

Auszüge aus Wikipedia zu der Asienkrise:

Mit Asienkrise wird die Finanz-, Währungs- und Wirtschaftskrise Ostasiens der Jahre 1997 und 1998 bezeichnet. Sie begann im März 1997 in Thailand und griff auf mehrere asiatische Staaten über, insbesondere auf viele der so genannten Tiger- und Pantherstaaten.

Die am stärksten betroffenen Länder waren Indonesien, Südkorea und Thailand. Auch in Malaysia, den Philippinen und Singapur machte sich die Krise bemerkbar

Kreditblase

In Folge der Liberalisierung der Finanzsektoren asiatischer Staaten entstand in den neunziger Jahren ein Kreditboom in Asien. Das Wachstum des Kreditvolumens lag in dieser Zeit im Durchschnitt bei 8 bis 10 Prozent über den Wachstumsraten des BIP.

Zudem verzichteten die Banken auf eine gründliche Risikobeurteilung bei der Kreditvergabe, und die Bonitätsprüfung der Kreditnehmer wurde stark vernachlässigt. Die Folge dieser Kreditvergabepraktiken war, dass viele der Banken eine viel zu geringe Eigenkapitalquote aufwiesen. Das Management der Finanzinstitute vertraute darauf, dass die Regierung sie unterstützen würde

die Überschuldung der Institute und somit der einzelnen Staaten

Anm: interessanterweise setzt Wikipedia hier ohne Zögern die Überschuldung von Finanzinstituten unmittelbar gleich der daraus folgenden Überschuldung der Staaten (same procedure as this time?)

Auch im Westen herrschte die Meinung, dass die Regierungen in Asien, sollte es zu Problemen kommen, über die Ressourcen verfügen würden, um eventuelle Solvenzprobleme abzufangen. Als die Gläubigerbanken aber nicht mehr „stillhielten“, als die asiatischen Währungen und Vermögenswerte zunehmends verfielen, sondern ihre Forderungen fällig stellten, kam es zu einem massiven Abzug von Kapital aus diesen Ländern. Der führte wiederum zu einer Herabstufung der Kreditwürdigkeit dieser asiatischen Länder, was den weiteren Verkauf dort gehaltener Anlagen durch sicherheitsorientierte institutionelle Investoren zur Folge hatte. Zwangsläufig führten diese Verkäufe zu einem weiteren Verfall von Aktienmärkten und Währungen.

Hört hört

Für einen einzelnen Gläubiger war es rational, Forderungen möglichst schnell einzutreiben und so Verluste zu begrenzen.

und nun beispielhaft die Folgen am Beispiel von Indonesien:

Juli 1997 Die Indonesische Rupiah gerät unter Druck und verliert an Wert gegenüber dem US-Dollar.

Oktober 1997 16 Banken werden geschlossen; es wird eine begrenzte Spareinlagensicherungsgarantie abgegeben. Weitere Bankschließungen kündigen sich an.

November 1997 Ein 3-Jahres Notfallarrangement mit dem Internationalen Währungsfonds wird genehmigt. Das Hilfspaket des IWF, der Weltbank und weitere bilaterale Quellen von 48,1 Milliarden US-Dollar bis März 1999 wurde beschlossen

Dezember 1997 Ein Bank Run beginnt. Die Hälfte aller Bankeinlagen werden abgezogen.

Januar 1998 Ein zweites IWF-Programm wird angekündigt. Die Indonesian Bank Restructuring Agency (IBRA) wird gegründet und gibt eine Generalgarantie für die indonesischen Banken ab.

Februar 1998 Zweifel über die Zukunft des Finanzsektors wachsen inmitten politischer Unsicherheit. Die Indonesische Rupiah wird weiter abgewertet und ein Currency-Board wird diskutiert Präsident Suharto wird wiedergewählt.

April 1998 Die IBRA schließt 7 Banken und übernimmt 7 weitere.

Mai 1998 Unruhen in Indonesien. Die Rupiah wird weiter abgewertet. Bank Runs intensivieren sich. Die Zentralbank Indonesiens Bank Indonesia muss Liquidität bereitstellen. Die IBRA übernimmt eine große Privatbank. Präsident Suharto tritt zurück.

Juni 1998 International Kreditgeber und indonesische Unternehmen einigen sich auf Umschuldungsprogramme für indonesische Unternehmen.

September 1998 Indonesiens Auslandsschulden bei institutionellen Investoren werden refinanziert. Bank Mandiri wird durch Fusion der vier größten staatlichen Banken gegründet. Pläne für eine gemeinsame Regierung angekündigt. Rekapitalisierungsmaßnahmen von privaten Banken.

März 1999 Indonesiens Regierung schließt 38 Banken und die IBRA übernimmt sieben weitere. Für neun Banken werden staatliche Sanierungspläne angekündigt.

April 1999 Schließung einer Joint Venture-Bank. Indonesiens Regierung kündigt einen Plan zur Rekapitalisierung von drei verstaatlichten insolventen Banken an.

Juni 1999 Acht Privatbanken werden mit öffentlichen und privaten Mitteln rekapitalisiert.

Juli 1999 Indonesiens Regierung kündigt einen Plan zur Auflösung der IBRA Banken an.

und nun die wirtschaftlichen Auswirkungen:

Nach Jahren starken Wachstums sahen sich die asiatischen Länder 1997 mit einem plötzlichen Fall in tiefe Rezession konfrontiert. Damalige und zukünftige Investoren zeigten sich skeptisch über die Aussichten der Region und reagierten dementsprechend. Vor Beginn der Krise waren die „Tigerstaaten“ noch sehr erfolgreich auf den weltweiten Kapitalmärkten, wobei der US-Dollar-Markt ungefähr 33 Milliarden US-Dollar pro Jahr ausmachte. Doch der Vertrauensverlust der Investoren war enorm und 1998 sank der Wert auf nur noch 8 Mrd. US$ für asiatische Kreditnehmer. Die Krise zeigte sich besonders deutlich an der Wirtschaftsleistung des Jahres 1998. In diesem Jahr schrumpfte das BIP in Indonesien (-13,7 %), Thailand (-8,0 %), Südkorea (-5,5 %), Hongkong (-5,1 %) und auf den Philippinen (-0,5 %), nachdem diese Länder bis 1996 einen langjährigen Zuwachs verzeichnet hatten.

Auch der Arbeitsmarkt brach zusammen. In Südkorea stieg die Arbeitslosenquote von 2 % (1996) auf 6,8 % (1998), in Malaysia von 2,5 % (1996) auf 8 % (1998) und in Indonesien auf 22 % (Anfang 1999).

...

Die am meisten betroffenen Währungen, der thailändische Baht, die indonesische Rupiah und der südkoreanische Won, hatten bis Mitte 1998 einen Teil ihres Wertverlustes aufgeholt und sich stabilisiert. Ebenso stabilisierten sich die Exportzahlen wieder. Eine beruhigende Tatsache war, dass nicht alle Länder gleichermaßen betroffen waren.

Auswirkungen auf die Bevölkerungen (das dürfte uns wohl am meisten interessieren):

Die sozialen Auswirkungen der Krise äußerten sich überwiegend im Anstieg der Arbeitslosenzahlen und starken Realeinkommeneinbußen. Nicht alle Einkommensklassen waren gleichermaßen betroffen. Der Anteil der Löhne und Gehälter am Gesamteinkommen sank und führte so zu Änderungen der Einkommensverteilung. Bewohner ländlicher Gebiete, die ihre eigenen Nahrungsmittel anbauten oder züchteten, hatten durch den Verkauf ihrer Erzeugnisse zu steigenden Preisen profitiert, während die städtischen Haushalte, die sich Nahrungsmittel zu erhöhten Marktpreisen kaufen mussten, negativ betroffen waren. Dementsprechend stieg die Armut in städtischen Gebieten stärker als in ländlichen Gebieten. Durch Kürzung der Sozialausgaben des Staates sank die Verfügbarkeit von Leistungen sowie die Qualität im Bildungs- und Gesundheitswesen und anderen öffentlichen Versorgungsleistungen. Auch die Investitionen der Privathaushalte in den Bereichen Bildung, Gesundheit, Ernährung und Familienplanung nahmen ab. In der Gesundheitsversorgung griffen viele Haushalte zur Selbsthilfe oder nahmen traditionellen Heiler, weniger eine moderne medizinische Versorgung. Private Krankenhäuser und Kliniken in Malaysia berichteten einen Rückgang zwischen 15 und 50 Prozent der Anzahl der Patienten in Behandlung.

Infrastruktur: (Anm: was können sich die Staaten nach der Krise noch leisten?)

Studien weisen darauf hin, dass die öffentliche Infrastruktur 2007, vor allem in Thailand und Indonesien, schlechter als ein Jahrzehnt zuvor zu Zeiten der Krise gewesen sei. Investitionsausgaben seien durch die wirtschaftliche und politische Unsicherheit gesunken

na toll, was uns da erwartet

überaus interessant empfinde ich folgende Passage bei Wikipedia zu Erklärungs-Modellen:

Aktuelle Modelle, auch Modelle der dritten Generation genannt, versuchen dem Umstand Rechnung zu tragen, dass es sich bei Finanzkrisen nicht nur um Währungskrisen handelt, sondern gleichzeitig beziehungsweise unmittelbar darauf folgend auch um Wirtschaftskrisen beziehungsweise Finanzmarktkrisen handelt. Diese Modelle werden in der englischsprachigen Literatur unter dem Begriff „twin crises“ zusammengefasst. Hierbei werden insbesondere die Rolle von Leistungsbilanzdefiziten, staatlichen Garantien für Banken (auch indirekt über das Moral-Hazard-Problem ) und schwache Finanzmarktstrukturen in Verbindung mit Währungskrisen gesetzt.

Giancarlo Corsetti, Paolo Pesenti, Nouriel Roubini veröffentlichten 1999 ein Modell, welches basierend auf dem Moral-Hazard-Problem die Finanzmarkt- und Währungskrise in Asien makroökonomisch darzustellen versucht. Unter dem Moral-Hazard-Problem versteht man, dass ein indirektes staatliches Bürgschaftssystem für schwach regulierte und kontrollierte private Finanzinstitutionen einen Anreiz bietet, sich in exzessiven, riskanten Investitionen zu engagieren.

und, noch besser

:

:Die ausländischen institutionellen Investoren sind genau solange bereit, die heimische Elite zu finanzieren, solange ein Minimum an Geldreserven des öffentlichen Sektors vorhanden ist. In dem Moment, in dem die um die antizipierten kumulierten Verluste in die Staatsverschuldung zugerechneten Verbindlichkeiten die Geldreserveschwelle überschreitet, werden die ausländischen institutionellen Investoren ihre Forderungen einzuheben versuchen.

ich frage mich: ist das in den Köpfen von Merkel, Sarkozy, Berlusconi etc., und v.a. in den Köpfen ihrer Berater, schon angekommen?

für Mathematiker:

(„Show me the money- constraint“). Dies bedeutet, die Krise wird ausgelöst, sobald folgende Bedingung eintritt:

R_{t_e+1} leq gamma cdot F_{t_e+1}

mit

gamma cdot F_{t_e+1}

Formeln nachzulesen bei:

http://de.wikipedia.org/wiki/Asienkrise

erwartet den €uro analog folgende Abwertung um die 30% ?

Zitat von 50667: erwartet den €uro analog folgende Abwertung um die 30% ?

Gegenüber welcher Währung? Gegen einen weitgefächerten Währungskorb unter Ausschluss von Krüppelwährungen wie Pfund und USD dürfte der Euro in den letzten 3 Jahren bereits 15-20% gefallen sein.

http://kursdaten.teleboerse.de/teleboerse/devisen_uebersicht…

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 80 | ||

| 48 | ||

| 28 | ||

| 24 | ||

| 23 | ||

| 21 | ||

| 16 | ||

| 14 | ||

| 13 | ||

| 10 |

| Wertpapier | Beiträge | |

|---|---|---|

| 9 | ||

| 8 | ||

| 7 | ||

| 7 | ||

| 7 | ||

| 7 | ||

| 6 | ||

| 6 | ||

| 6 | ||

| 6 |