Timburgs Langfristdepot - Start 2012 (Seite 2800)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 14.05.24 22:21:23 von

neuester Beitrag 14.05.24 22:21:23 von

Beiträge: 56.797

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 128

Gesamt: 7.786.060

Gesamt: 7.786.060

Aktive User: 0

ISIN: US2605661048 · WKN: CG3AA2

39.546,79

PKT

+0,31 %

+122,95 PKT

Letzter Kurs 14.05.24 TTMzero (USD)

Neuigkeiten

14.05.24 · wallstreetONLINE Redaktion |

14.05.24 · dpa-AFX |

14.05.24 · Redaktion dts |

14.05.24 · dpa-AFX |

Earnings Season: Home Depot: Schwäche der US-Verbraucher setzt sich fort

Earnings Season: Home Depot: Schwäche der US-Verbraucher setzt sich fortBeitrag zu dieser Diskussion schreiben

Check Point tops Street 3Q forecasts

https://finance.yahoo.com/news/check-point-tops-street-3q-20…fällt aber trotzdem nachbörslich.

Antwort auf Beitrag Nr.: 56.066.540 von 1435905 am 31.10.17 16:51:28

Samsung said to be increasing DRAM capacity.

https://www.electronicsweekly.com/blogs/mannerisms/markets/s…

Samsung Electronics Co., Ltd. 2017 Q3 - Results - Earnings Call Slides

https://seekingalpha.com/article/4118586-samsung-electronics…

Neben den sehr guten Zahlen von Samsung, profitiert auch heute Micron Technology von der DRAM und NAND News sowie Intel, usw.. halte den Sektor zur Zeit für Super Top, kann aber nächstes Jahr wieder sich ein wenig regenerieren.

DRAM and NAND supply shortage expected to last until 2018

https://www.kitguru.net/components/matthew-wilson/dram-and-n…

2017 IC Growth Doubled; DRAM and NAND Prices Surge

https://epsnews.com/2017/03/30/2017-ic-forecast-doubled-dram…

Werde weiter den Sektur erhöhen zur Zeit MU und in AVGO investiert, wenn nicht performt zZ. sind Qualcomm sowie Analog Devices.

Favoriten: ASML, MU, Samsung

Oberkassler

Samsung Top and Go On !

Samsung said to be increasing DRAM capacity.

https://www.electronicsweekly.com/blogs/mannerisms/markets/s…

Samsung Electronics Co., Ltd. 2017 Q3 - Results - Earnings Call Slides

https://seekingalpha.com/article/4118586-samsung-electronics…

Neben den sehr guten Zahlen von Samsung, profitiert auch heute Micron Technology von der DRAM und NAND News sowie Intel, usw.. halte den Sektor zur Zeit für Super Top, kann aber nächstes Jahr wieder sich ein wenig regenerieren.

DRAM and NAND supply shortage expected to last until 2018

https://www.kitguru.net/components/matthew-wilson/dram-and-n…

2017 IC Growth Doubled; DRAM and NAND Prices Surge

https://epsnews.com/2017/03/30/2017-ic-forecast-doubled-dram…

Werde weiter den Sektur erhöhen zur Zeit MU und in AVGO investiert, wenn nicht performt zZ. sind Qualcomm sowie Analog Devices.

Favoriten: ASML, MU, Samsung

Oberkassler

Antwort auf Beitrag Nr.: 56.066.510 von Popeye82 am 31.10.17 16:47:24Ich glaube, mit den Themen Klassenkampf und Kapitalismuskritik bist du in diesem Sräd fehl am Platze.

Antwort auf Beitrag Nr.: 56.063.060 von Timburg am 31.10.17 08:28:17

Hallo zusammen!

@Timburg/Samsung

Zu Samsung kann ich dich nur beglückwünschen!

Sie zeigen zwar eine gewisse Volatilität im Kurs und dem Fundamentaldaten, haben sich aber in den letzten Jahren hervorragend entwickelt.

Eigene Fehlentscheidungen verdrängt man ja gerne mal - mein Depot hat eine Vergangenheit mit Samsung: Am 31.10.2012 und damit auf den Tag genau vor 5 Jahren hatte ich mir einige Samsung zu 280 EUR ins Depot gelegt. Sie entwickelten sich durchaus ordentlich und dennoch habe ich die Aktie aus Sorge vor Marktanteilsverlusten gegenüber chinesischen Billiganbietern in 2014 verkauft.

Eine Aufstockung scheint keine schlechte Idee zu sein.

Bei der Frage welche lame duck du dafür aus deinem Depot ins Visier nimmst, halte ich mich zurück. Ich plädiere aber für ein vollständiges Über-Bord-werfen. Keine halben Sachen und keinen mentalen Ballast behalten - aber da erzähle ich dir ja nichts neues.

Dann sind mir heute bei Durchsicht alter Depotauszüge noch Checkpoint Software aus dem Jahr 2002 aufgefallen - der Kaufkurs war bei 36 EUR.

Genug in vergangenen Positionen geschwelgt und zurück zur Gegenwart:

@Thorben/Hormel

Wie immer eine gute Analyse zu Hormel von dir! Die m.E. wesentlichen Punkte hast du alle aufgezählt. Der Kurs reagiert mit Plus 2,5% in NY durchaus positiv.

In den letzten 1 bis 1 1/2 Jahren weisen meine General Mills eine fast parallele Entwicklung auf; beide haben rund ein Drittel an Kursverlusten hinnehmen müssen. Die Gründe für die Underperformance des gesamten Sektors plus individueller Faktoren wurden hier ja bereits hinreichend erörtert.

Bleibt allen Investierten zu wünschen, dass die Trendwende eingeleitet wird. Die Geduld dürfte sich sowohl bei Hormel als auch General Mills auszahlen.

Beste Grüße

Bastian

Zitat von Timburg: Auf der anderen Seite ein Lichtblick in Korea: Samsung hat meine positive Erwartungshaltung nicht enttäuscht und entwickelt sich bestens. Wird demnächst wahrscheinlich außerplanmässig aufgestockt - bin nur noch am überlegen welche lame duck ich dafür ganz oder teilweise opfern soll.

http://www.handelszeitung.ch/unternehmen/samsung-bricht-reko…

Hallo zusammen!

@Timburg/Samsung

Zu Samsung kann ich dich nur beglückwünschen!

Sie zeigen zwar eine gewisse Volatilität im Kurs und dem Fundamentaldaten, haben sich aber in den letzten Jahren hervorragend entwickelt.

Eigene Fehlentscheidungen verdrängt man ja gerne mal - mein Depot hat eine Vergangenheit mit Samsung: Am 31.10.2012 und damit auf den Tag genau vor 5 Jahren hatte ich mir einige Samsung zu 280 EUR ins Depot gelegt. Sie entwickelten sich durchaus ordentlich und dennoch habe ich die Aktie aus Sorge vor Marktanteilsverlusten gegenüber chinesischen Billiganbietern in 2014 verkauft.

Eine Aufstockung scheint keine schlechte Idee zu sein.

Bei der Frage welche lame duck du dafür aus deinem Depot ins Visier nimmst, halte ich mich zurück. Ich plädiere aber für ein vollständiges Über-Bord-werfen. Keine halben Sachen und keinen mentalen Ballast behalten - aber da erzähle ich dir ja nichts neues.

Dann sind mir heute bei Durchsicht alter Depotauszüge noch Checkpoint Software aus dem Jahr 2002 aufgefallen - der Kaufkurs war bei 36 EUR.

Genug in vergangenen Positionen geschwelgt und zurück zur Gegenwart:

@Thorben/Hormel

Wie immer eine gute Analyse zu Hormel von dir! Die m.E. wesentlichen Punkte hast du alle aufgezählt. Der Kurs reagiert mit Plus 2,5% in NY durchaus positiv.

In den letzten 1 bis 1 1/2 Jahren weisen meine General Mills eine fast parallele Entwicklung auf; beide haben rund ein Drittel an Kursverlusten hinnehmen müssen. Die Gründe für die Underperformance des gesamten Sektors plus individueller Faktoren wurden hier ja bereits hinreichend erörtert.

Bleibt allen Investierten zu wünschen, dass die Trendwende eingeleitet wird. Die Geduld dürfte sich sowohl bei Hormel als auch General Mills auszahlen.

Beste Grüße

Bastian

Trading Spotlight

Allen einen ruhigen Feiertag

"klassische" Aristokraten

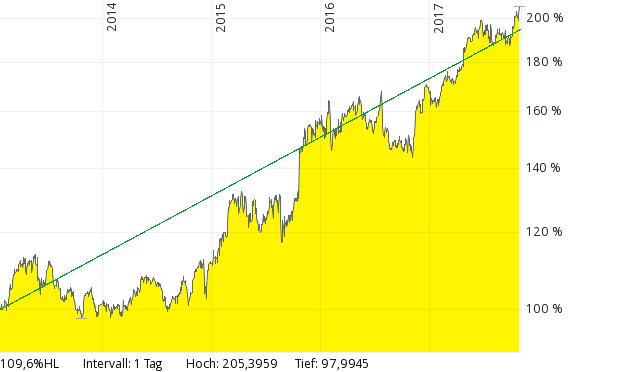

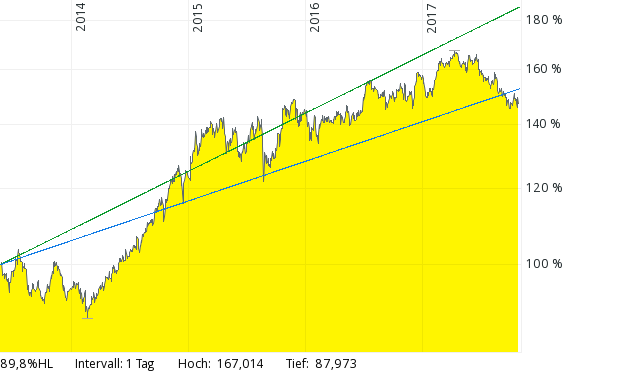

Börse Frankfurt, Chart von comdirect

Altria, ab 19.09.2012, Zinslinie 15 %

McDonald´s, ab 25.01.2013, Zinslinie 15 %

PepsiCo, ab 24.05.2013, Zinslinie 15 % und 10 %

Johnson&Johnson, ab 06.06.2013, Zinslinie 15 % und 10 %

Procter & Gamble, ab 28.01.2014, Zinslinie 15 %, 10 % und 8 %

Omega Healthcare ist kein Aristokrat, ab 02.05.2012, Zinslinie 15 % und 10 %

Etwas zur Ausschüttung:

http://finanzielle-freiheit-dividende-blog.de/2017/04/steuer…

https://www.boersen-zeitung.de/index.php?l=0&li=24&isin=US68…

Man beachte: Im Frühjahr wird das vorherige Jahr neu berechnet!

Dividende: ab 2015 Ausschüttung Kapital-Investitionsgesellschaft

Historical Dividend Arostocrats List (1989 – 2016)

http://www.suredividend.com/dividend-aristocrats-list/

Wir werden mit Daten und Ereignisse bombardiert

„Der moderne Mensch wird in einem Tätigkeitstaumel gehalten, damit er nicht zum Nachdenken

über den Sinn seines Lebens und der Welt kommt.“

(Albert Schweitzer)

Hansi

"klassische" Aristokraten

Börse Frankfurt, Chart von comdirect

Altria, ab 19.09.2012, Zinslinie 15 %

McDonald´s, ab 25.01.2013, Zinslinie 15 %

PepsiCo, ab 24.05.2013, Zinslinie 15 % und 10 %

Johnson&Johnson, ab 06.06.2013, Zinslinie 15 % und 10 %

Procter & Gamble, ab 28.01.2014, Zinslinie 15 %, 10 % und 8 %

Omega Healthcare ist kein Aristokrat, ab 02.05.2012, Zinslinie 15 % und 10 %

Etwas zur Ausschüttung:

http://finanzielle-freiheit-dividende-blog.de/2017/04/steuer…

https://www.boersen-zeitung.de/index.php?l=0&li=24&isin=US68…

Man beachte: Im Frühjahr wird das vorherige Jahr neu berechnet!

Dividende: ab 2015 Ausschüttung Kapital-Investitionsgesellschaft

Historical Dividend Arostocrats List (1989 – 2016)

http://www.suredividend.com/dividend-aristocrats-list/

Wir werden mit Daten und Ereignisse bombardiert

„Der moderne Mensch wird in einem Tätigkeitstaumel gehalten, damit er nicht zum Nachdenken

über den Sinn seines Lebens und der Welt kommt.“

(Albert Schweitzer)

Hansi

Antwort auf Beitrag Nr.: 56.065.019 von Oberkassel am 31.10.17 13:01:01Wenn Pfizer diesen Kursanstieg heute machen kann, waere das schon stark z.B. im Vergleich zu Merck & Co, die zwei Tage hintereinander jeweils 6% verloren haben, nach Zahlen sowie Ruecknahme eines Zulassungsantrags fuer ein Krebsmedikament in Europa.

Ich bin froh, dass ich im April Sanofi verkauft habe. Der Kurs ist aktuell deutlich unter meinem Verkaufskurs, und ich rechne allein aufgrund der EUR/USD-Entwicklung mit nicht besonders ueberzeugenden Quartalszahlen.

Der neue Monatskauf von Timburg macht auch einen guten Eindruck. Waere Sonic Healthcare amerikanisch, haette man sich einen noch besseren Kursverlauf vorstellen koennen.

Mein einziges Healthcare Investment zur Zeit ist Fresenius.

Ich bin froh, dass ich im April Sanofi verkauft habe. Der Kurs ist aktuell deutlich unter meinem Verkaufskurs, und ich rechne allein aufgrund der EUR/USD-Entwicklung mit nicht besonders ueberzeugenden Quartalszahlen.

Der neue Monatskauf von Timburg macht auch einen guten Eindruck. Waere Sonic Healthcare amerikanisch, haette man sich einen noch besseren Kursverlauf vorstellen koennen.

Mein einziges Healthcare Investment zur Zeit ist Fresenius.

Antwort auf Beitrag Nr.: 56.065.019 von Oberkassel am 31.10.17 13:01:01

The company said its profit declined to $36.05 million, or $0.17 per share. This was down from $36.88 million, or $0.19 per share, in last year's third quarter.

Analysts had expected the company to earn $0.07 per share, according figures compiled by Thomson Reuters. Analysts' estimates typically exclude special items.

The company said revenue for the quarter rose 41.6% to $381.53 million. This was up from $269.47 million last year.

Incyte Corporation earnings at a glance:

-Earnings (Q3): $36.05 Mln. vs. $36.88 Mln. last year. -Earnings Decline (Y-o-Y): -2.3% -EPS (Q3): $0.17 vs. $0.19 last year. -EPS Decline (Y-o-Y): -10.5% -Analysts Estimate: $0.07 -Revenue (Q3): $381.53 Mln vs. $269.47 Mln last year. -Revenue Change (Y-o-Y): 41.6%

Copyright RTT News/dpa-AFX

© 2017 AFX News

http://www.finanznachrichten.de/nachrichten-2017-10/42102357…

Linkshänder

Incyte Ergänzung

WASHINGTON (dpa-AFX) - Incyte Corporation (INCY) reported a profit for third quarter that declined compared to the same period last year.The company said its profit declined to $36.05 million, or $0.17 per share. This was down from $36.88 million, or $0.19 per share, in last year's third quarter.

Analysts had expected the company to earn $0.07 per share, according figures compiled by Thomson Reuters. Analysts' estimates typically exclude special items.

The company said revenue for the quarter rose 41.6% to $381.53 million. This was up from $269.47 million last year.

Incyte Corporation earnings at a glance:

-Earnings (Q3): $36.05 Mln. vs. $36.88 Mln. last year. -Earnings Decline (Y-o-Y): -2.3% -EPS (Q3): $0.17 vs. $0.19 last year. -EPS Decline (Y-o-Y): -10.5% -Analysts Estimate: $0.07 -Revenue (Q3): $381.53 Mln vs. $269.47 Mln last year. -Revenue Change (Y-o-Y): 41.6%

Copyright RTT News/dpa-AFX

© 2017 AFX News

http://www.finanznachrichten.de/nachrichten-2017-10/42102357…

Linkshänder

Ich habe mich mal ein wenig schlau gemacht bezüglich Columbus Craft Meets. Kommt mir nach wie vor irgendwie bekannt vor. Habe eine Vermutung; dazu aber später mehr.

Der Internetauftritt vom Columbus ist auf den ersten Blick sehr ansprechend:

http://www.columbuscraftmeats.com

Man weiß sich und seine Produkte gut zu präsentieren. Man ist neben der ansprechenden Homepage außerdem auf allen gängigen Social Media Plattformen aktiv. Das finde ich sehr gut, da man dort viele Anregungen für Rezepte bekommt; teilweise aber auch einfach nur sehr "leckere" Bilder sieht und man Lust auf deren Produkte bekommt:

"Columbus Craft Meats are amazing. I love that you're as serious about food as I am!"

"Oh my what delicious platters"

"our heaven!!"

"My favorite stuff ....." Kommentare von Facebook - ca. 175.000 Abonennten

Bei Facebook ebenfalls gut zu sehen, dass sich viele für deren Produkte interessieren und fragen, wo man diese kaufen kann. Columbus hat seinen Vertrieb bei allen großen Retailern, wie: Walmart, Costco, TradersJoe etc.

Des Weiteren ist man aber auch über Amazon (US) präsent, mit teilweise sehr guten Bewertungen.

Insgesamt schätze ich die Marke schon recht stark ein; auch wenn es am Ende nur noch eine Marke mehr ist, im Fleisch Sortiment von Hormel.

Hormel zahlt für Columbus Craft Meats um die 850 Mio. $, was etwa knapp unter dem dem 3-fachen Umsatz liegt. Ab 2019 soll Columbus komplett zum Geschäftsergebnis beitragen, mit ca. 0,06-0,08$ per Share.

Nimmt man die untere Spanne und die derzeit ausgegebene Aktienanzahl, kommt man auf etwa 32 Mio. $ geplantem Netto Gewinn. Die Rechnung ist so sicherlich zu einfach; habe aber sonst keine richtigen Zahlen gefunden.

Insgesamt komme ich zu dem vorläufigen Ergebnis, dass Hormel sich hier mit einer guten Firma / Brand verstärkt hat. Gute Zukunftsaussichten (Umsatzwachstum +5%), jedoch (meiner Meinung nach) zu einem sehr teuren Preis. Dazu kommt der negative Beigeschmack, dass wieder eine Übernahme nicht dafür genutzt wurde, um sich im Sortiment breiter aufzustellen.

Man darf also weiter gespannt sein.

Thorben

Der Internetauftritt vom Columbus ist auf den ersten Blick sehr ansprechend:

http://www.columbuscraftmeats.com

Man weiß sich und seine Produkte gut zu präsentieren. Man ist neben der ansprechenden Homepage außerdem auf allen gängigen Social Media Plattformen aktiv. Das finde ich sehr gut, da man dort viele Anregungen für Rezepte bekommt; teilweise aber auch einfach nur sehr "leckere" Bilder sieht und man Lust auf deren Produkte bekommt:

"Columbus Craft Meats are amazing. I love that you're as serious about food as I am!"

"Oh my what delicious platters"

"our heaven!!"

"My favorite stuff ....." Kommentare von Facebook - ca. 175.000 Abonennten

Bei Facebook ebenfalls gut zu sehen, dass sich viele für deren Produkte interessieren und fragen, wo man diese kaufen kann. Columbus hat seinen Vertrieb bei allen großen Retailern, wie: Walmart, Costco, TradersJoe etc.

Des Weiteren ist man aber auch über Amazon (US) präsent, mit teilweise sehr guten Bewertungen.

Insgesamt schätze ich die Marke schon recht stark ein; auch wenn es am Ende nur noch eine Marke mehr ist, im Fleisch Sortiment von Hormel.

Hormel zahlt für Columbus Craft Meats um die 850 Mio. $, was etwa knapp unter dem dem 3-fachen Umsatz liegt. Ab 2019 soll Columbus komplett zum Geschäftsergebnis beitragen, mit ca. 0,06-0,08$ per Share.

Nimmt man die untere Spanne und die derzeit ausgegebene Aktienanzahl, kommt man auf etwa 32 Mio. $ geplantem Netto Gewinn. Die Rechnung ist so sicherlich zu einfach; habe aber sonst keine richtigen Zahlen gefunden.

Insgesamt komme ich zu dem vorläufigen Ergebnis, dass Hormel sich hier mit einer guten Firma / Brand verstärkt hat. Gute Zukunftsaussichten (Umsatzwachstum +5%), jedoch (meiner Meinung nach) zu einem sehr teuren Preis. Dazu kommt der negative Beigeschmack, dass wieder eine Übernahme nicht dafür genutzt wurde, um sich im Sortiment breiter aufzustellen.

Man darf also weiter gespannt sein.

Thorben

14.05.24 · dpa-AFX · GameStop |

14.05.24 · Redaktion dts · Dow Jones |

14.05.24 · dpa-AFX · Alphabet |

14.05.24 · Robby's Elliottwellen · DAX |

14.05.24 · dpa-AFX · Alphabet |

14.05.24 · dpa-AFX · Alphabet |

14.05.24 · Daniel Saurenz · Allianz |

14.05.24 · wallstreetONLINE Redaktion · The Home Depot |

| Zeit | Titel |

|---|---|

| 10.05.24 | |

| 05.05.24 | |

| 27.04.24 | |

| 26.04.24 | |

| 25.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 |