Timburgs Langfristdepot - Start 2012 (Seite 606)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 02.05.24 13:59:17 von

neuester Beitrag 02.05.24 13:59:17 von

Beiträge: 56.723

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 960

Gesamt: 7.769.832

Gesamt: 7.769.832

Aktive User: 4

ISIN: US2605661048 · WKN: CG3AA2

38.078,56

PKT

+0,70 %

+264,17 PKT

Letzter Kurs 17:07:14 TTMzero (USD)

Neuigkeiten

Mittwoch wird es wieder ernst: Fed-Zinsentscheid: Wird Powell die Märkte womöglich doch überraschen? 29.04.24 · wallstreetONLINE Redaktion |

16:39 Uhr · dpa-AFX |

15:20 Uhr · BNP Paribas Anzeige |

14:57 Uhr · dpa-AFX |

Mittwoch wird es wieder ernst: Fed-Zinsentscheid: Wird Powell die Märkte womöglich doch überraschen?

Mittwoch wird es wieder ernst: Fed-Zinsentscheid: Wird Powell die Märkte womöglich doch überraschen?Beitrag zu dieser Diskussion schreiben

Morgen frueh kommen die Halbjahreszahlen von Biomérieux. Vielleicht kommt eine ergaenzende Gewinnwarnung, wer weiss. Falls der Kurs deutlich faellt - so etwas kam bei dieser Aktie an Berichtstagen oft vor - kaufe ich wieder. Allerdings muesste der Kurs dazu Richtung 90 Euro gehen, sonst ist es mir zu teuer.

APPS

Digital Turbine Inc. (NASD: APPS) will replace Ligand Pharmaceuticals Inc. (NASD: LGND) in the S&P MidCap 400 ....bewegt wohl gerade den pre-market-kurs.

Quelle

Antwort auf Beitrag Nr.: 67.371.635 von werthaltig am 09.03.21 08:56:37

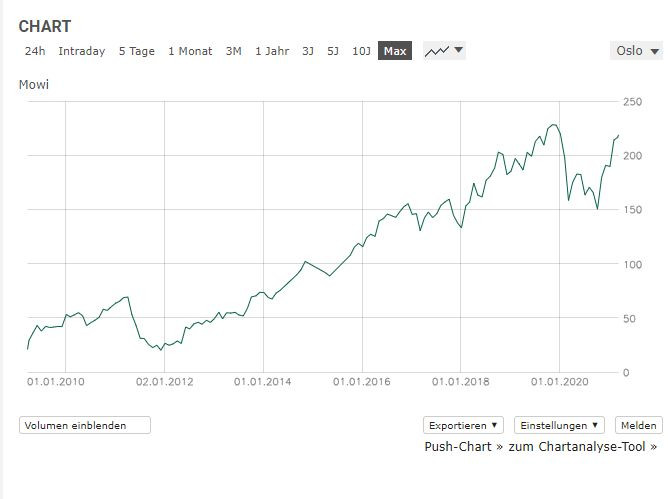

Mowi

und Mowi hat seinen Weg zurück zum Luro chart gefunden...von neuen Allzeit-Hochs zu neuen Allzeit-Hochs

Zitat von werthaltig: Ich zieh mal wieder mein Posting vom August 2020 hoch und stelle hier den Langzeit-Chart rein, der mal wieder aufzeigt, dass bei strauchelnden Weltmarktführern und beschädigtem LURO-Chart sich dieser dann doch mit gewisser Wahrscheinlichkeit wieder bemüht seine LURO-Form wiederzufinden.🙂

Was seither geschah: Lachspreise gehen wie erwartet nach oben, Dividende mit erster homöopathischer Dosis wieder eingeführt und neu definierter Dividendenpolitik.

Zitat:

------------------------------------

Quarterly ordinary dividend shall under normal circumstances be at least 50% of underlying earnings per share (EPS).

Excess capital will be paid out as extraordinary dividends.

-------------------------------------

Quelle: https://mowi.com/investors/share-and-bond/dividend/

Zitat von werthaltig: Also Fisch und darunter insbesondere auch Zuchtlachs ist für die Ernährung der Massen! (außerhalb der Veggie und Ökohof-Romantik-Szene) eines der nachhaltigsten Lebensmittel und viel effizienter als jedes Fleisch.

Ja, es gibt wie bei allen Massentierhaltungen jede Menge Probleme, die aber bei Massentierhaltungen systembedingt sind. Wenn ich in Portalen die Kritik lese und als Empfehlung bekomme alternativ "zertifizierten Bio-Lachs oder Wildlachs aus Alaska" zu essen frage ich mich immer was für Elfenbeinturmidioten das schreiben? Viel Spaß dabei in der realen Welt den meisten Menschen dann aber erklären zu müssen ab jetzt auf Fleisch/Fisch zu verzichten. Dieses Argument ist derart grenzdebil, dass ich über den totalen Realitätsverlust bzgl. Angebot/Nachfrage nicht eingehen möchte. Nein diesen "Tipp" habe ich nicht erfunden, sondern der findet sich ganz offiziell auf der Seite des WWF.

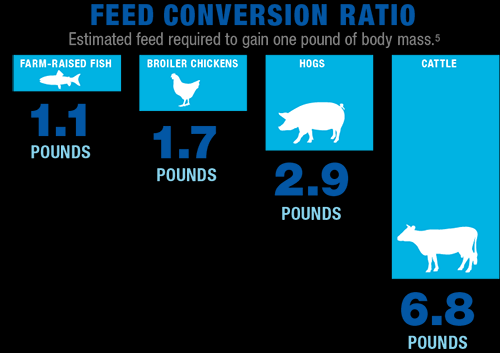

Einer der wichtigsten Faktoren bei der Zucht Proteinträgern für die Bevölkerung ist die für eine Gewichtszunahme eines Tieres um 1 kg benötigte Futtermenge. Diese wird durch die Kennzahl FCR, der sogenannten Futterverwertungrate (Feed Conversion Ratio), ausgedrückt. Atlantischer Lachs hat einen FCR von 1,3 (kg Futter) zu 1 (kg Atlantischer Lachs) und Rind weist einen FCR zwischen 4 und 9 (kg Futter) zu 1 (kg Rind) auf. Betrachten wir schließlich den essbaren Ertrag, den Teil also, der tatsächlich auf den Teller kommt, ohne Knochen usw. Im Hinblick auf das essbare Gewicht je 100 kg Futtermittel erbringt Atlantischer Lachs einen Nahrungsmittelertrag von 61kg und Rind zwischen 4 bis 10kg.

Die FCR von Schwein und Geflügel sind zwar etwas besser, reichen aber bei weitem nicht an Fisch heran.

Ich selbst gehöre finanziell auch zu den privilegierten und gönne mir bei Fleisch&Fisch oft die abgehobene Ökotraumvariante des zu Tode gestreichelten Tierchens würde aber einem Inder/Afrikaner/Asiaten nicht vorschreiben wollen ab jetzt bitte auf Fleisch-Fisch-Proteine verzichten zu müssen, damit 3% Privilegierte ruhig schlafen können.

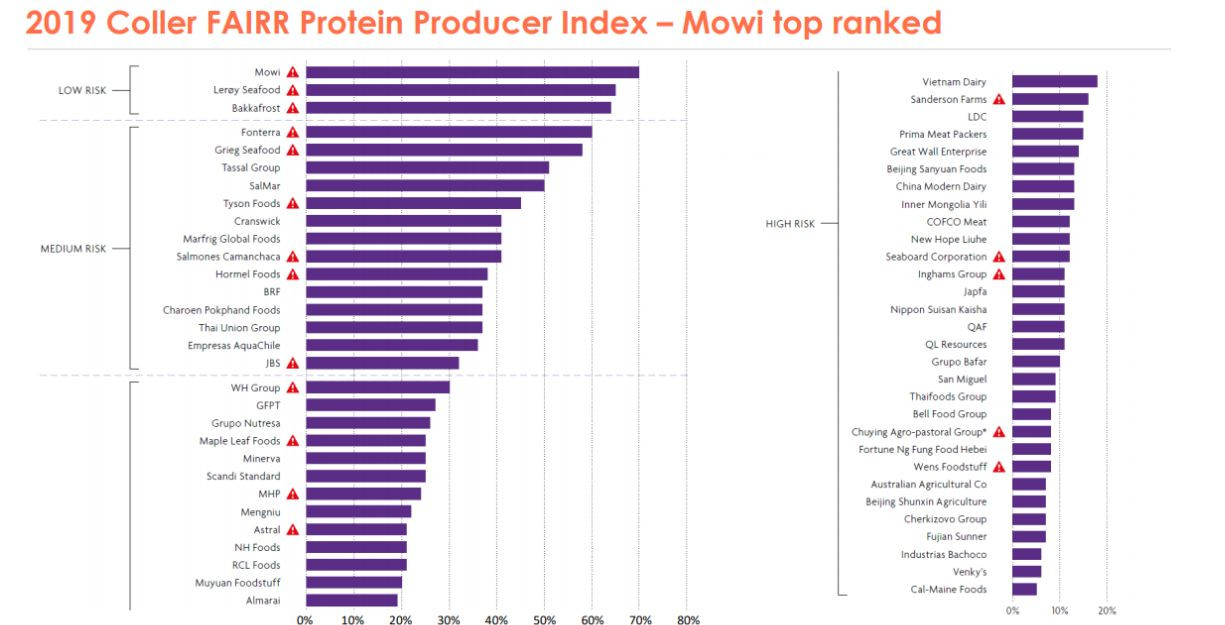

MOWI als der weltweit größte Lachszüchter (25%!) ist auch der Top Pick auf dem COLLER FAIRR Protein Producer Index, der Dinge wie Greenhouse Gas, Antibiotics, Animal Welfare, Food safety. Waste Pollution, deforestation, biodiversity, water scarcity, sustainable proteins, working conditions berücksichtigt.

https://www.fairr.org/index/data/?filter=TOTAL

Ihr seht, ich habe ein bisschen recherchiert, bevor ich 5% meines Depots mit Lachs geflutet habe. Ich hatte Mowi schon mal vor einige Jahren und leider (wegen cash-Bedarf) mal verkauft. Diesmal will ich MOWI dauerhaft halten und bin mir sicher dass wir bald wieder zu Kursen jenseits der 20 Euro liegen werden. Sollte es einen re-test der Krisentiefs geben lege ich sogar trotzig nochmal nach!🤠

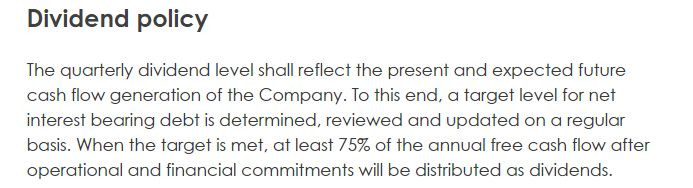

Aktuell bin ich gespannt, ob es nicht sogar bald die Dividendennachzahlung für Q1 geben wird. Der cashflow war ja gut und die Firmenpolitik bestimmt ja dass 75% des fcf ausbezahlt werden, wenn gewisse weitere Kriterien erfüllt sind. Das erinnert mich an meine geliebten REITs, weshalb ich hier gerne von einem Lachs-REIT fabuliere😀

...

Hallo zusammen,

Adesso hat heute sehr, sehr gute Zahlen für das H1 und insbesondere das Q2 gemeldet. Auf Sicht von H1 bleibt ein Gewinnwachstum ohne die Sondereffekte von 78% stehen (mit Sondereffekten 158%), dabei hat vor allem Q2 (der Sondereffekt war in Q1 ein Unternehmensverkauf) mit einem Wachstum von 112% sehr überzeugt. Das Umsatzwachstum betrug 33% in H1, davon 25% organisch. Auslöser für den überproportionalen Gewinnanstieg sind vor neben gesunkenen Materialkosten vor allem auch die Verbesserungen bei der Marge aufgrund der gestiegenen Anzahl an Lizenzverkäufen für die Insure Software. Hier wird auch im zweiten Halbjahr mit weiteren Abschlüssen gerechnet, so dass die Prognose evtl. nach oben hin übertroffen werden wird:

https://www.adesso-group.de/adesso-group-de/investor-relatio…

Die Aktie selbst ist zuletzt sehr gut gelaufen, nach den Ergebnissen wundert mich das auch nicht mehr, hier hat der eine oder andere evtl. schon vorher mitbekommen das es gut läuft (oder den Q1 Sondereffekt übersehen und daher eine krasse Unterbewertung ermittelt und zugeschlagen).

Insgesamt halte ich Adesso aktuell nicht mehr für günstig bewertet, weiterhin aber für ein absolutes Qualitätsinvestment. Die Gründe (Super Management, vorausschauende Planung die nicht von Quartalsdenken geprägt ist, sehr hohe Mitarbeiterzufriedenheit, organisches Wachstum von Minimum 15% im Schnitt der letzten Jahre) hatte ich ja schon vor längerem einmal dargelegt. Sollte der Kurs demnächst einmal um 10/20% absacken falls doch eine Korrektur kommen sollte, würde ich in jedem Fall noch einmal selbst zuschlagen und die Position (aktuell schon sehr hoch) noch weiter ausbauen.

Lg und einen schönen Start in die Woche allen.

Adesso hat heute sehr, sehr gute Zahlen für das H1 und insbesondere das Q2 gemeldet. Auf Sicht von H1 bleibt ein Gewinnwachstum ohne die Sondereffekte von 78% stehen (mit Sondereffekten 158%), dabei hat vor allem Q2 (der Sondereffekt war in Q1 ein Unternehmensverkauf) mit einem Wachstum von 112% sehr überzeugt. Das Umsatzwachstum betrug 33% in H1, davon 25% organisch. Auslöser für den überproportionalen Gewinnanstieg sind vor neben gesunkenen Materialkosten vor allem auch die Verbesserungen bei der Marge aufgrund der gestiegenen Anzahl an Lizenzverkäufen für die Insure Software. Hier wird auch im zweiten Halbjahr mit weiteren Abschlüssen gerechnet, so dass die Prognose evtl. nach oben hin übertroffen werden wird:

https://www.adesso-group.de/adesso-group-de/investor-relatio…

Die Aktie selbst ist zuletzt sehr gut gelaufen, nach den Ergebnissen wundert mich das auch nicht mehr, hier hat der eine oder andere evtl. schon vorher mitbekommen das es gut läuft (oder den Q1 Sondereffekt übersehen und daher eine krasse Unterbewertung ermittelt und zugeschlagen).

Insgesamt halte ich Adesso aktuell nicht mehr für günstig bewertet, weiterhin aber für ein absolutes Qualitätsinvestment. Die Gründe (Super Management, vorausschauende Planung die nicht von Quartalsdenken geprägt ist, sehr hohe Mitarbeiterzufriedenheit, organisches Wachstum von Minimum 15% im Schnitt der letzten Jahre) hatte ich ja schon vor längerem einmal dargelegt. Sollte der Kurs demnächst einmal um 10/20% absacken falls doch eine Korrektur kommen sollte, würde ich in jedem Fall noch einmal selbst zuschlagen und die Position (aktuell schon sehr hoch) noch weiter ausbauen.

Lg und einen schönen Start in die Woche allen.

Neue Aufsteiger und Absteiger an der Börse

In den deutschen Börsenindizes steht ein großes Stühlerücken bevor.

Wer rückt nach vorn und wer nach hinten?

Im S-Dax stehen im September so viele Wechsel an wie selten zuvor.

Allein drei Börsenneulinge drängen in den Nebenwerte-Index der Deutschen Börse und werden dort ihre Plätze auch gleich im Mittelfeld des 70 Werte umfassenden Index einnehmen.

Fünf Platztausche gibt es zudem mit dem MDax der mittelgroßen Unternehmen.

Und angesichts der umfassenden Index-Reform der Deutschen Börse streben noch vier weitere Firmen in den kleinsten Index der Dax-Familie (Dax, M-Dax, S-Dax, TecDax ), da dann vor allem auf den frei handelbaren Börsenwert der einzelnen Unternehmen geschaut wird.

https://www.faz.net/aktuell/finanzen/m-dax-s-dax-neue-aufste…

In den deutschen Börsenindizes steht ein großes Stühlerücken bevor.

Wer rückt nach vorn und wer nach hinten?

Im S-Dax stehen im September so viele Wechsel an wie selten zuvor.

Allein drei Börsenneulinge drängen in den Nebenwerte-Index der Deutschen Börse und werden dort ihre Plätze auch gleich im Mittelfeld des 70 Werte umfassenden Index einnehmen.

Fünf Platztausche gibt es zudem mit dem MDax der mittelgroßen Unternehmen.

Und angesichts der umfassenden Index-Reform der Deutschen Börse streben noch vier weitere Firmen in den kleinsten Index der Dax-Familie (Dax, M-Dax, S-Dax, TecDax ), da dann vor allem auf den frei handelbaren Börsenwert der einzelnen Unternehmen geschaut wird.

https://www.faz.net/aktuell/finanzen/m-dax-s-dax-neue-aufste…

Trading Spotlight

Ein paar Worte zu Altria MO

WKN: 200417 .....ISIN: US02209S1033

siehe : https://www.wallstreet-online.de/diskussion/1067051-1-10/alt…

Gruss RS 😎😎

WKN: 200417 .....ISIN: US02209S1033

siehe : https://www.wallstreet-online.de/diskussion/1067051-1-10/alt…

Gruss RS 😎😎

Antwort auf Beitrag Nr.: 69.172.058 von Rastelly am 27.08.21 19:41:36ATH war sogar 298,00 SEK am 03.08.21

https://de.investing.com/equities/surgical-science-sweden

Vortag

248

Tagesspanne

249-277,5

Umsatz

12,23B

Eröffnung

251

52 W. Spanne

68-298

EPS

61

https://de.investing.com/equities/surgical-science-sweden

Vortag

248

Tagesspanne

249-277,5

Umsatz

12,23B

Eröffnung

251

52 W. Spanne

68-298

EPS

61

NAC Kazatomprom GDR Aktie.....WKN: A2N9D5..... ISIN: US63253R2013

Für alle Investierten; https://www.kitco.com/news/2021-08-26/Top-uranium-miner-Kaza…

Auszug: Kazatomprom wies darauf hin, dass seine Prognose für 2021 zu diesem Zeitpunkt im Wesentlichen unverändert bleibt, mit Ausnahme von Anpassungen des zurechenbaren Anteils der U3O8-Produktion und der gesamten laufenden Barkosten, um den Verkauf eines 49%-Anteils an „Ortalyk“ LLP an CGNM UK Limited zu berücksichtigen (CGNPC-Tochter) im Juli 2021.

Kazatomprom ist der weltweit größte Uranproduzent, wobei die zurechenbare Produktion des Unternehmens im Jahr 2020 etwa 23 % der weltweiten Primäruranproduktion ausmacht.

Der Widerstand bei ca 24 US hat gehalten.

Ich bin und bleibe weiterhin investiert.

Gruss RS😎😎

Für alle Investierten; https://www.kitco.com/news/2021-08-26/Top-uranium-miner-Kaza…

Auszug: Kazatomprom wies darauf hin, dass seine Prognose für 2021 zu diesem Zeitpunkt im Wesentlichen unverändert bleibt, mit Ausnahme von Anpassungen des zurechenbaren Anteils der U3O8-Produktion und der gesamten laufenden Barkosten, um den Verkauf eines 49%-Anteils an „Ortalyk“ LLP an CGNM UK Limited zu berücksichtigen (CGNPC-Tochter) im Juli 2021.

Kazatomprom ist der weltweit größte Uranproduzent, wobei die zurechenbare Produktion des Unternehmens im Jahr 2020 etwa 23 % der weltweiten Primäruranproduktion ausmacht.

Der Widerstand bei ca 24 US hat gehalten.

Ich bin und bleibe weiterhin investiert.

Gruss RS😎😎

Antwort auf Beitrag Nr.: 69.171.473 von kronos01 am 27.08.21 18:40:42@kronso01

SURGICAL SCIENCE SWEDEN Aktie.....WKN: A2P46G ......ISIN: SE0014428512

wir waren bereits am 03.08.2021 bei einem Aktienkurs in Stockholm bei 284,50 Kr. -

Auch heute versucht der Kurs nach dem Zwischentief bei 227 Kr. wieder Anschluss, heute bei 276 Kr. zu finden.

https://www.wallstreet-online.de/diskussion/1333505-1-10/sur…

Dort kannst du noch weitere Infos finden. Die Aktie ist sehr teuer, aber Bergsteiger klettern weiter.

Für mich ist die letzte Übernahme ein Gewinnbringer.

Weiterhin investiert.

Gruss RS 😎

SURGICAL SCIENCE SWEDEN Aktie.....WKN: A2P46G ......ISIN: SE0014428512

wir waren bereits am 03.08.2021 bei einem Aktienkurs in Stockholm bei 284,50 Kr. -

Auch heute versucht der Kurs nach dem Zwischentief bei 227 Kr. wieder Anschluss, heute bei 276 Kr. zu finden.

https://www.wallstreet-online.de/diskussion/1333505-1-10/sur…

Dort kannst du noch weitere Infos finden. Die Aktie ist sehr teuer, aber Bergsteiger klettern weiter.

Für mich ist die letzte Übernahme ein Gewinnbringer.

Weiterhin investiert.

Gruss RS 😎

Hallo zusammen,

der eine oder andere hier ist ja auch in Surgical Science investiert daher mal die Frage: Konntet ihr irgendwelche News finden für die deutlichen Kursanstiege in den letzten Tagen? Das sind jetzt doch deutlich über 30% die man zugelegt hat ohne das ich irgendwelche "Trigger" dafür finden kann. Das letzte mal als das passierte hatte man ja kurz danach eine Übernahme verkündet, dass kann ich mir aber aktuell nicht vorstellen da man erst einmal genügend Zeit und Ressourcen aufbringen muss um Simbionix zu integrieren (von der Größe her ist es ja eigentlich auch eher ein Merger). Natürlich freue ich mich über den netten Kurssprung im Depot auch wenn er keine Gründe hat, aber vielleicht hat ja jemand doch eine Erklärung dafür parat.

Lg

der eine oder andere hier ist ja auch in Surgical Science investiert daher mal die Frage: Konntet ihr irgendwelche News finden für die deutlichen Kursanstiege in den letzten Tagen? Das sind jetzt doch deutlich über 30% die man zugelegt hat ohne das ich irgendwelche "Trigger" dafür finden kann. Das letzte mal als das passierte hatte man ja kurz danach eine Übernahme verkündet, dass kann ich mir aber aktuell nicht vorstellen da man erst einmal genügend Zeit und Ressourcen aufbringen muss um Simbionix zu integrieren (von der Größe her ist es ja eigentlich auch eher ein Merger). Natürlich freue ich mich über den netten Kurssprung im Depot auch wenn er keine Gründe hat, aber vielleicht hat ja jemand doch eine Erklärung dafür parat.

Lg

16:39 Uhr · dpa-AFX · Apple |

15:20 Uhr · BNP Paribas · Dow JonesAnzeige |

14:57 Uhr · dpa-AFX · Apple |

13:26 Uhr · Aktienbewertung.de · NasdaqAnzeige |

12:45 Uhr · HSBC Zertifikate · Dow JonesAnzeige |

10:15 Uhr · Markus Fugmann · DAXAnzeige |

08:27 Uhr · LYNX Analysen · Dow JonesAnzeige |

07:32 Uhr · dpa-AFX · DAX |

01.05.24 · dpa-AFX · Amazon |

01.05.24 · Redaktion dts · Dow Jones |

| Zeit | Titel |

|---|---|

| 01.05.24 | |

| 27.04.24 | |

| 26.04.24 | |

| 25.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 |