Deka Depot - Ja oder nein? - 500 Beiträge pro Seite

eröffnet am 16.12.16 22:57:06 von

neuester Beitrag 19.12.16 15:13:55 von

neuester Beitrag 19.12.16 15:13:55 von

Beiträge: 14

ID: 1.243.064

ID: 1.243.064

Aufrufe heute: 0

Gesamt: 6.397

Gesamt: 6.397

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| gestern 21:55 | 416 | |

| gestern 23:58 | 273 | |

| 15.05.11, 11:34 | 225 | |

| 20.04.24, 12:11 | 216 | |

| gestern 23:09 | 183 | |

| heute 00:01 | 173 | |

| heute 01:46 | 169 | |

| heute 00:49 | 138 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.075,00 | +0,33 | 240 | |||

| 2. | 2. | 1,3800 | -1,43 | 98 | |||

| 3. | 3. | 0,1890 | -2,58 | 81 | |||

| 4. | 4. | 170,18 | +4,97 | 78 | |||

| 5. | 5. | 9,3325 | -3,69 | 75 | |||

| 6. | 6. | 7,0010 | +4,17 | 53 | |||

| 7. | 7. | 22,240 | -3,22 | 41 | |||

| 8. | 8. | 0,0160 | -24,17 | 38 |

Hallo liebe Community,

hatte heute eine Beratung in der Sparkasse bezüglich Fondssparen.

Die Strategie und Wertkonzept Fonds usw sagten mir wegen der Ausgestaltung sowie der miserablen Performance überhaupt nicht zu.

Die Aktienfonds waren da schon eher mein Fall. Wir kamen nach Diskussionen dazu, das ich je 50€ in ein Fonds der USA, Asien,Japan, Europa, Deutschland und China/HongKong sparen möchte.

Er stellte mir die entsprechenden Fonds aus dem Deka Regal vor und wir einigten uns auf 2% Rabatt auf den Ausgabeaufschlag.

Daheim habe ich auf deka.de recherchiert und habe entdeckt, dass man in dem Deka Depot auch Fonds von anderen Gesellschaften verwahren kann.

Nach einem längerem Fondsvergleich im Internet, macht dies auch durchaus Sinn, da die Fonds der anderen Gesellschaften eine deutlich bessere Performance aufweisen können.

Macht es Sinn im Deka Depot für 10€ p.a Depotgebühr mit 2% Rabatt auf den AA folgende Fonds zu besparen:

JPM America Equity LU0053666078

BlackRock Asian Dragon LU0171269466

GoldmanSachs Japan LU0133264795

BlackRock Europe LU0011846440

UBS Germany DE0009751750

Schroder China/Hongkong LU0149534421

Achja, die Besparung soll langfristig sein, also Richtung Finanzpolster für Ruhestand, bin jetzt 28 Jahre alt.

Vielen Dank für euere Antworten.

hatte heute eine Beratung in der Sparkasse bezüglich Fondssparen.

Die Strategie und Wertkonzept Fonds usw sagten mir wegen der Ausgestaltung sowie der miserablen Performance überhaupt nicht zu.

Die Aktienfonds waren da schon eher mein Fall. Wir kamen nach Diskussionen dazu, das ich je 50€ in ein Fonds der USA, Asien,Japan, Europa, Deutschland und China/HongKong sparen möchte.

Er stellte mir die entsprechenden Fonds aus dem Deka Regal vor und wir einigten uns auf 2% Rabatt auf den Ausgabeaufschlag.

Daheim habe ich auf deka.de recherchiert und habe entdeckt, dass man in dem Deka Depot auch Fonds von anderen Gesellschaften verwahren kann.

Nach einem längerem Fondsvergleich im Internet, macht dies auch durchaus Sinn, da die Fonds der anderen Gesellschaften eine deutlich bessere Performance aufweisen können.

Macht es Sinn im Deka Depot für 10€ p.a Depotgebühr mit 2% Rabatt auf den AA folgende Fonds zu besparen:

JPM America Equity LU0053666078

BlackRock Asian Dragon LU0171269466

GoldmanSachs Japan LU0133264795

BlackRock Europe LU0011846440

UBS Germany DE0009751750

Schroder China/Hongkong LU0149534421

Achja, die Besparung soll langfristig sein, also Richtung Finanzpolster für Ruhestand, bin jetzt 28 Jahre alt.

Vielen Dank für euere Antworten.

Antwort auf Beitrag Nr.: 53.905.712 von Don_Bagatello am 16.12.16 22:57:06Ich machs mal kurz. Lass es!

Die Fonds haben wie zu erwarten zwischen 4-5% Ausgabeausschlag so wie einen TER von 1,5-3% p.A.

Das beste Geschäft machen bei deinem Angebot der Bankberater und die Fondsgesellschaft.

Natürlich kannst du mit den Fonds Kursgewinne erzielen aber die Kosten sind zu hoch.

Du kannst die selbe Investition deutlich günstiger haben.

- Suche dir ETFs auf die entsprechenden Indizes, bei diesen sparst du nicht nur 2% Ausgabeaufschlag, wie sie dein Berater angeboten hat sondern zahlst gar keinen. Zusätzlich sind die Verwaltungsgebühren p.A. gerade mal ein Zehntel von deinen angegeben Fonds.

Hier auf der Seite kannst du die Performance von verschiedenen Fonds vergleichen. Nimm einfach mal deinen JPM America Equity und vergleiche ihn mit einem beliebigen ETF auf den S&P 500 und du wirst in Sachen Performance Augen machen.

- Suche dir eine Direktbank ohne Jahresgebühr - 10€ p.A gespart

- Vergleiche bei welcher Bank du den Sparplan am günstigsten bespannen kannst. Bei 50€ gibt es kostenlose Sparplanangebote auf ETFs.

Die Fonds haben wie zu erwarten zwischen 4-5% Ausgabeausschlag so wie einen TER von 1,5-3% p.A.

Das beste Geschäft machen bei deinem Angebot der Bankberater und die Fondsgesellschaft.

Natürlich kannst du mit den Fonds Kursgewinne erzielen aber die Kosten sind zu hoch.

Du kannst die selbe Investition deutlich günstiger haben.

- Suche dir ETFs auf die entsprechenden Indizes, bei diesen sparst du nicht nur 2% Ausgabeaufschlag, wie sie dein Berater angeboten hat sondern zahlst gar keinen. Zusätzlich sind die Verwaltungsgebühren p.A. gerade mal ein Zehntel von deinen angegeben Fonds.

Hier auf der Seite kannst du die Performance von verschiedenen Fonds vergleichen. Nimm einfach mal deinen JPM America Equity und vergleiche ihn mit einem beliebigen ETF auf den S&P 500 und du wirst in Sachen Performance Augen machen.

- Suche dir eine Direktbank ohne Jahresgebühr - 10€ p.A gespart

- Vergleiche bei welcher Bank du den Sparplan am günstigsten bespannen kannst. Bei 50€ gibt es kostenlose Sparplanangebote auf ETFs.

Antwort auf Beitrag Nr.: 53.905.805 von TheGame90 am 16.12.16 23:25:26Vielen Dank für deine Antwort.

Das stimmt, die Gebühren scheinen bei einem Fonds deutlich höher zu sein, als bei einem ETF.

Auf die lange Anspardauer hat das sicherlich einen deutlichen Kosteneffekt.

Habe mal eben den Vergleich gestartet, den du mir geraten hast, aber so deutlich erkenne ich keinen Unterschied

Macht aber auch Sinn, bei annähernd gleicher Performance sind weniger Kosten ja positiv.

Wozu gibt es dann eigentlich Fonds, wenn die ETF günstiger und performance gleich bzw besser performen?

Wie ist das eigentlich mit den Ausschüttungen? Im DekaDepot wurde mir gesagt, dass die Ausschüttungen automatisch wieder angelegt werden, ist das bei dem ETFs und einer Direktbank ebenfalls so? Denn eigentlich ist so eine Wiederanlage ja im weiteren Sinn ein Zinseszins.

Das stimmt, die Gebühren scheinen bei einem Fonds deutlich höher zu sein, als bei einem ETF.

Auf die lange Anspardauer hat das sicherlich einen deutlichen Kosteneffekt.

Habe mal eben den Vergleich gestartet, den du mir geraten hast, aber so deutlich erkenne ich keinen Unterschied

Macht aber auch Sinn, bei annähernd gleicher Performance sind weniger Kosten ja positiv.

Wozu gibt es dann eigentlich Fonds, wenn die ETF günstiger und performance gleich bzw besser performen?

Wie ist das eigentlich mit den Ausschüttungen? Im DekaDepot wurde mir gesagt, dass die Ausschüttungen automatisch wieder angelegt werden, ist das bei dem ETFs und einer Direktbank ebenfalls so? Denn eigentlich ist so eine Wiederanlage ja im weiteren Sinn ein Zinseszins.

Antwort auf Beitrag Nr.: 53.905.877 von Don_Bagatello am 16.12.16 23:58:17Hallo,

einige Broker bzw. Direktbanken nehmen Depotgebühren andere nicht bzw. nicht bei einer Einlage von x Euro. Auch die Ordergebühren weichen voneinander ab und Sparpläne auf Fonds, ETF und Aktien bieten wohl fast alle an.

"Wie ist das eigentlich mit den Ausschüttungen? Im DekaDepot wurde mir gesagt, dass die Ausschüttungen automatisch wieder angelegt werden, ist das bei dem ETFs und einer Direktbank ebenfalls so? Denn eigentlich ist so eine Wiederanlage ja im weiteren Sinn ein Zinseszins."

Bei Thesaurierenden Fonds bzw. physischen ETF die im Ausland herausgebracht wurden, solltest du meiden, da es zur Doppelbesteuerung kommen kann!!!!

Dann lieber einen ausschüttenden Fonds bzw ETF wählen und die Ausschüttung selbst reinvestieren.

LG

einige Broker bzw. Direktbanken nehmen Depotgebühren andere nicht bzw. nicht bei einer Einlage von x Euro. Auch die Ordergebühren weichen voneinander ab und Sparpläne auf Fonds, ETF und Aktien bieten wohl fast alle an.

"Wie ist das eigentlich mit den Ausschüttungen? Im DekaDepot wurde mir gesagt, dass die Ausschüttungen automatisch wieder angelegt werden, ist das bei dem ETFs und einer Direktbank ebenfalls so? Denn eigentlich ist so eine Wiederanlage ja im weiteren Sinn ein Zinseszins."

Bei Thesaurierenden Fonds bzw. physischen ETF die im Ausland herausgebracht wurden, solltest du meiden, da es zur Doppelbesteuerung kommen kann!!!!

Dann lieber einen ausschüttenden Fonds bzw ETF wählen und die Ausschüttung selbst reinvestieren.

LG

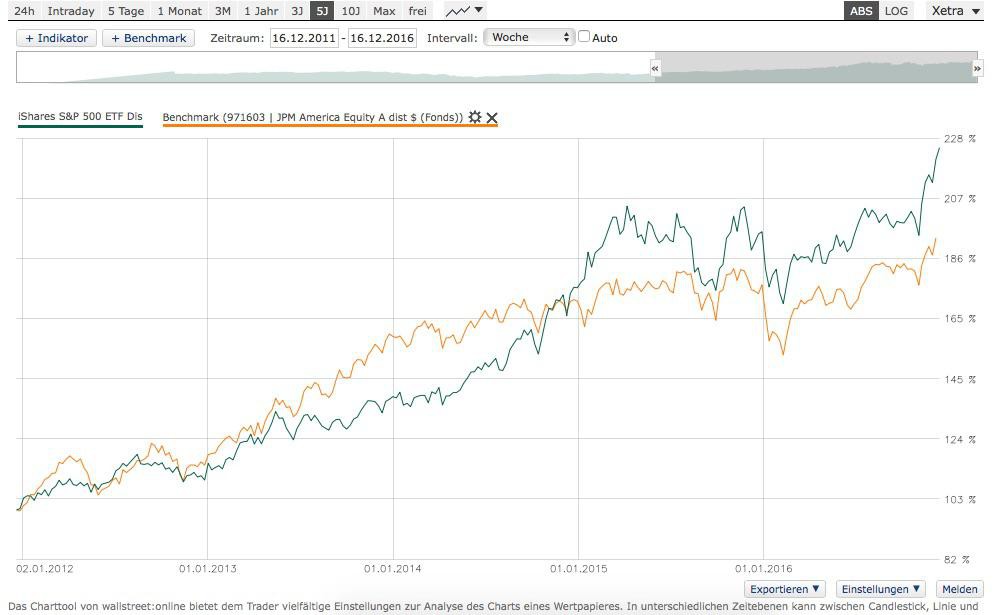

Antwort auf Beitrag Nr.: 53.905.877 von Don_Bagatello am 16.12.16 23:58:17Ok bei mir sah das Ganze wie im Bild unten aus. Problem war die unterschiedliche Währung. Rechnet man den Dollar-Preis um so dürfte die Performance doch wie in deinem Chart aussehen.

Trotzdem bleibt beim aktiven Fond der Ausgabeaufschlag der die Performance schmälert. Statt 100€ bekommt man nur Anteile für 95€. Steigt der Kurs beider Fonds um 100% macht das 200€ im ETF aber nur 190€ im Aktiven. Durch den Zinseszinseffekt kommt da über einen langen Zeitraum wie bei dir schon einiges zusammen.

Zum Thema Thesaurierend / Ausschüttend empfehle ich dir mal folgenden Link: http://www.finanztip.de/indexfonds-etf/

Auf die Steuerproblematik hat Chris_M ja schon hingewiesen.

Trotzdem bleibt beim aktiven Fond der Ausgabeaufschlag der die Performance schmälert. Statt 100€ bekommt man nur Anteile für 95€. Steigt der Kurs beider Fonds um 100% macht das 200€ im ETF aber nur 190€ im Aktiven. Durch den Zinseszinseffekt kommt da über einen langen Zeitraum wie bei dir schon einiges zusammen.

Zum Thema Thesaurierend / Ausschüttend empfehle ich dir mal folgenden Link: http://www.finanztip.de/indexfonds-etf/

Auf die Steuerproblematik hat Chris_M ja schon hingewiesen.

Trading Spotlight

Antwort auf Beitrag Nr.: 53.905.712 von Don_Bagatello am 16.12.16 22:57:06Zusammen sind das 250€. Im Monat? Grundsätzlich ist es heute eigentlich nicht mehr üblich noch Ausgabeaufschläge zu bezahlen. Wenn der besagte Fonds nicht ohne Aa handelbar ist, sucht man sich einen ähnlichen Fonds einer anderen Gesellschaft. Ansonsten lassen sich die meisten Fonds auch über die Börse handeln aber vielleicht nicht ansparen. Das mag schon sein.

Sehr gut ist bei Fonds immer die comdirect gewesen. Schau dich doch da mal um, ob da für dich nicht was geeignetes dabei ist.

Ich frage mich, ob diese Aufteilung wirklich sinnvoll ist, oder ob es nicht einfacher wäre einen global anlegenden Fonds zu nutzen. Der richtet sich automatisch nach den Regionen, die sich gut entwickeln. Bei der Fondsaufteilung hier musst du das selbst machen, oder dein Bankberater. Ich weiss nicht ob es von euch beiden einer rechtzeitig merkt, wenn ein Markt besser oder schlechter Performt als der andere, so dass man die Gewichtung verändern müsste. Mit einem global anlegenden Fonds stellt sich diese Sorge nicht.

Sehr gut ist bei Fonds immer die comdirect gewesen. Schau dich doch da mal um, ob da für dich nicht was geeignetes dabei ist.

Ich frage mich, ob diese Aufteilung wirklich sinnvoll ist, oder ob es nicht einfacher wäre einen global anlegenden Fonds zu nutzen. Der richtet sich automatisch nach den Regionen, die sich gut entwickeln. Bei der Fondsaufteilung hier musst du das selbst machen, oder dein Bankberater. Ich weiss nicht ob es von euch beiden einer rechtzeitig merkt, wenn ein Markt besser oder schlechter Performt als der andere, so dass man die Gewichtung verändern müsste. Mit einem global anlegenden Fonds stellt sich diese Sorge nicht.

@Don Bagatello

„Die Aktienfonds waren da schon eher mein Fall.“

Du könntest auch gleich mit einer Aktie anfangen. So sparst du die Fondsgebühren. Auch wenn die auf dem Papier klein sind. Papier ist geduldig. Streuung erreichst du später durch Zukauf anderer Aktien. Nimm erst einmal deutsche Dividendenaktien bis du deinen Freibetrag überschritten hast.

Deka = Sparkasse = teuer. Nimm eine Direktbank. Ich bin bei der Diba. Das Depotkonto wird verzinst. Das machte etwas aus, als es noch richtige Zinsen gab. Könnte bald wieder so kommen. Kauf eine Aktie erst, wenn du 3.000,- beisammen hast. Sonst sind die Orderkosten zu hoch.

Ansonsten sind Aktionäre etwas Besonderes in Deutschland. Fondsbesitzer sind keine richtigen Aktionäre.

„Die Aktienfonds waren da schon eher mein Fall.“

Du könntest auch gleich mit einer Aktie anfangen. So sparst du die Fondsgebühren. Auch wenn die auf dem Papier klein sind. Papier ist geduldig. Streuung erreichst du später durch Zukauf anderer Aktien. Nimm erst einmal deutsche Dividendenaktien bis du deinen Freibetrag überschritten hast.

Deka = Sparkasse = teuer. Nimm eine Direktbank. Ich bin bei der Diba. Das Depotkonto wird verzinst. Das machte etwas aus, als es noch richtige Zinsen gab. Könnte bald wieder so kommen. Kauf eine Aktie erst, wenn du 3.000,- beisammen hast. Sonst sind die Orderkosten zu hoch.

Ansonsten sind Aktionäre etwas Besonderes in Deutschland. Fondsbesitzer sind keine richtigen Aktionäre.

Um ein Aktiendepots aufzubauen braucht er Kapital, damit er diversifizieren kann. Das hat er nicht. Eine Fondsanlage ist bei seinem Kapitaleinsatz erstmal besser. Mit Aktien, die mehr Rendite bringen können aber auch ein höheres Risiko haben, kann er immer noch anfangen.

@sdaktien: ich glaube, heckenrose hat schon verstanden, dass am anfang nicht viel kapital vorhanden ist.

wenn ich den ersten beitrag von don bagatello richtig verstanden habe, kann er monatlich 300 euro investieren.

ich tendiere auch dazu, einzelaktien zu empfehlen. er koennte alle 3-4 monate einen kauf taetigen, vielleicht mit soetwas wie unilever beginnen und dann im laufe der zeit andere aktien hinzufuegen.

deutsche dividendenwerte wuerde ich nur empfehlen wenn es sogenannte defensive wie fresenius, fmc oder henkel sind. auf keinen fall einen depotaufbau mit zyklikern oder finanzwerten beginnen.

kostenaspekte sind sehr wichtig, aber von etf's wuerde ich langfristig auch abraten, von synthetisch replizierenden sowieso. einzelwerte sind trotzdem die bessere wahl. man ist direkt am unternehmen beteiligt und hat keinen mittelsmann dazwischen.

wenn ich den ersten beitrag von don bagatello richtig verstanden habe, kann er monatlich 300 euro investieren.

ich tendiere auch dazu, einzelaktien zu empfehlen. er koennte alle 3-4 monate einen kauf taetigen, vielleicht mit soetwas wie unilever beginnen und dann im laufe der zeit andere aktien hinzufuegen.

deutsche dividendenwerte wuerde ich nur empfehlen wenn es sogenannte defensive wie fresenius, fmc oder henkel sind. auf keinen fall einen depotaufbau mit zyklikern oder finanzwerten beginnen.

kostenaspekte sind sehr wichtig, aber von etf's wuerde ich langfristig auch abraten, von synthetisch replizierenden sowieso. einzelwerte sind trotzdem die bessere wahl. man ist direkt am unternehmen beteiligt und hat keinen mittelsmann dazwischen.

Antwort auf Beitrag Nr.: 53.911.283 von El_Matador am 18.12.16 15:24:58Kannst du nochmal genauer ausführen was in der Lage des Threaderstellers gegen eine ETF-Anlage spricht?

Eben aus Kosten- und Risikogründen würde sich diese den Einzelaktien vorziehen. Allein um den DAX nachzubilden wären 30 Kauforders nötig. Bei 10€ Ordergebühren sind das schonmal 300€.

Ein DAX-ETF mit TER von 0,1% wäre nach 10 Jahren Anlagedauer erst ab 30.000€ günstiger. Wenn man den Verkauf der Aktien noch einrechnet erst nach 20 Jahren. Dazu kommen noch eventuelle Anpassungen bei Auf- und Abstiegen.

Einzelaktien zu kaufen macht eigentlich nur Sinn bei entsprechendem Kapital oder Interesse am Kapitalmarkt. Wer langfristig mit wenig aufwand ansparen will fährt mit ETFs deutlich besser.

Natürlich kann man 2 mal im Jahr einzelne Aktien für 1000-2000€ kaufen aber dann muss man auch etwas Aufwand betreiben um sich die passenden Aktien auszusuchen.

Beispiele wie VW oder Novo Nordisk zeigen, dass man auch mit eigentlich soliden Blue-Chips ein gewisses Risiko hat.

Eben aus Kosten- und Risikogründen würde sich diese den Einzelaktien vorziehen. Allein um den DAX nachzubilden wären 30 Kauforders nötig. Bei 10€ Ordergebühren sind das schonmal 300€.

Ein DAX-ETF mit TER von 0,1% wäre nach 10 Jahren Anlagedauer erst ab 30.000€ günstiger. Wenn man den Verkauf der Aktien noch einrechnet erst nach 20 Jahren. Dazu kommen noch eventuelle Anpassungen bei Auf- und Abstiegen.

Einzelaktien zu kaufen macht eigentlich nur Sinn bei entsprechendem Kapital oder Interesse am Kapitalmarkt. Wer langfristig mit wenig aufwand ansparen will fährt mit ETFs deutlich besser.

Natürlich kann man 2 mal im Jahr einzelne Aktien für 1000-2000€ kaufen aber dann muss man auch etwas Aufwand betreiben um sich die passenden Aktien auszusuchen.

Beispiele wie VW oder Novo Nordisk zeigen, dass man auch mit eigentlich soliden Blue-Chips ein gewisses Risiko hat.

Und da nicht viel Kapital vorhanden ist, ist ein solcher Vorschlag kompletter Blödsinn. Was lässt sich für 300€ schon kaufen? Er muss das Depot diversifizeren können. Darin braucht es sowohl Wachstumswerte als auch Substanzwerte. Denn die einen stehen in der Gefahr nicht zu laufen, während die anderen zu starken Rückschlägen neigen. Um all das muss er sich mir den paar Öcken und als Anfänger selber kümmern. Und dann werden ihm auch noch Klumpenrisiken empfohlen. Henkel und Unilever sind beides Haushaltschemie. Fresenius und FMC sind Mutter und Tochter.

Wenn er 10 000€ zusammen hat, kann er immer noch mit einer Aktienanlage beginnen. Wenn er den Sparplan beibehält ist er in 3 Jahren soweit. Dann hat er genug Kapital um 1. Substanzwerte als Grundlage in ein Depot zu nehmen, um 2. das Depot zudem mit Wachstumsaktien und Zyklikern auszustatten und um 3. auch noch spekulieren zu können, wenn er das möchte.

Wenn er 10 000€ zusammen hat, kann er immer noch mit einer Aktienanlage beginnen. Wenn er den Sparplan beibehält ist er in 3 Jahren soweit. Dann hat er genug Kapital um 1. Substanzwerte als Grundlage in ein Depot zu nehmen, um 2. das Depot zudem mit Wachstumsaktien und Zyklikern auszustatten und um 3. auch noch spekulieren zu können, wenn er das möchte.

Antwort auf Beitrag Nr.: 53.911.655 von TheGame90 am 18.12.16 17:18:20einzelaktien sind langfristig immer besser als fonds. eine nachbildung des dax mit einzelwerten kann wohl keine ernsthafte relevante beispielrechnung sein. bei indizes kauft man nicht nur immer am meisten von unternehmen mit dem hoechsten indexgewicht, sondern oft auch schlechte firmen. wer moechte bzw. sollte schon thyssenkrupp, eon, rwe, deutsche bank, commerzbank, lufthansa u.a. haben?

ich habe ueber ein jahrzehnt in einen fondssparplan eingezahlt und weiss, wovon ich rede. da bleibt zuviel rendite in der mittelmaessigkeit des managements, den gebuehren und nicht zuletzt in einer ueberdiverzifizierung haengen. selbst wenn man nur ueber weniger als 10 internationale einzelwerte diverzifiziert, was der threadsteller im laufe von wenigen jahren bewerkstelligen kann, faehrt er langfristig wesentlich besser. es gibt hier bei w:o in einigen threads genuegend expertise, um die richtigen einzelwerte aufzuspueren.

also meine empfehlung waere, man spare 3-4 monate jeweils 300 euro und kaufe z.b. unilever, weitere 3-4 monate spaeter z.b. j&j, danach z.b. basf, usw. man wird sich wundern koennen, was da nach 10 jahren im depot steht, garantiert mehr als bei einem dax etf. man ist ausserdem aktionaer und nicht nur fondsgesellschaftskunde. am besten bei einem direktbroker mit niedrigen transaktionskosten und kostenloser depotfuehrung, aber das wird am ende nicht ueber die rendite entscheiden.

ich habe ueber ein jahrzehnt in einen fondssparplan eingezahlt und weiss, wovon ich rede. da bleibt zuviel rendite in der mittelmaessigkeit des managements, den gebuehren und nicht zuletzt in einer ueberdiverzifizierung haengen. selbst wenn man nur ueber weniger als 10 internationale einzelwerte diverzifiziert, was der threadsteller im laufe von wenigen jahren bewerkstelligen kann, faehrt er langfristig wesentlich besser. es gibt hier bei w:o in einigen threads genuegend expertise, um die richtigen einzelwerte aufzuspueren.

also meine empfehlung waere, man spare 3-4 monate jeweils 300 euro und kaufe z.b. unilever, weitere 3-4 monate spaeter z.b. j&j, danach z.b. basf, usw. man wird sich wundern koennen, was da nach 10 jahren im depot steht, garantiert mehr als bei einem dax etf. man ist ausserdem aktionaer und nicht nur fondsgesellschaftskunde. am besten bei einem direktbroker mit niedrigen transaktionskosten und kostenloser depotfuehrung, aber das wird am ende nicht ueber die rendite entscheiden.

Dann bin ich ja zufrieden, dass @El Matador meiner Meinung ist. Über mich möchte ich nur wenig sagen. Tatsächlich habe ich mit einer Aktie angefangen. Tief in Dmark-Zeiten. Anfangs habe ich mich so gut wie gar nicht mit Börse beschäftigt. Erst in letzter Zeit macht es mir (mehr theoretisch) Spass.

Das gilt jetzt nicht für @Don Bagatello. Ich sehe bei vielen Anfängern, wie sie rechnen: „Mtl spare ich eisern 250,- macht in einem Jahr 3.000,- macht in xx Jahren …....boah!“ Es kommt anders.

Richtig wäre: „Ich lege mal etwas beiseite und freue mich über das Zubrot an Dividenden.“ Reich wird man mit Aktien allein sowieso nicht, sondern mehr mit anderem Einkommen.

Das gilt jetzt nicht für @Don Bagatello. Ich sehe bei vielen Anfängern, wie sie rechnen: „Mtl spare ich eisern 250,- macht in einem Jahr 3.000,- macht in xx Jahren …....boah!“ Es kommt anders.

Richtig wäre: „Ich lege mal etwas beiseite und freue mich über das Zubrot an Dividenden.“ Reich wird man mit Aktien allein sowieso nicht, sondern mehr mit anderem Einkommen.

Antwort auf Beitrag Nr.: 53.912.597 von El_Matador am 18.12.16 21:28:32Die Argumentation funktioniert auch in die andere Richtung. Der Index gewichtet die Aufsteiger und Wachstumswerte stärker und Firmen auf dem absteigenden Ast immer niedriger. Deine 6 genannten Werte haben ein geringeres Gewicht im Dax als beispielsweise Daimler allein.

Natürlich gibt es starke Einzelwerte die man Jahre lang im Depot liegen lassen kann. Diese muss man trotzdem immer wieder überprüfen und sich die entsprechende Expertise dazu erstmal anlesen. Bei 10 Einzelwerten reichen ein zwei Ausreißer nach unten die die Performance zerstören.

Es gab in der Vergangenheit genug Marktführer die ihre Stellung irgendwann verloren haben.

Vor 1,5-2 Jahren hätte wahrscheinlich wenig dagegen gesprochen VW oder Novo Nordisk in ein solches Portfolio aufzunehmen. Mit wenigen Titeln kann man halt sowohl Glück als auch Pech haben.

Ich habe selbst mit Einzelaktien angefangen und baue mein Portfolio auch erstmal auf der Basis auf.

Wenn mein Zielbetrag erreicht ist, werde ich darüber hinaus aber auch in ETFs weiter sparen.

In den letzten Jahren gab es abwechselnd Phasen in denen ich besser oder schlechter als der Markt abgeschnitten habe. Über die Zeit hat sich die Performance ziemlich angeglichen. Es gehört schon einiges an Aufwand dazu langfristig besser als der Markt bzw. ein ETF darauf abzuschneiden.

Grundsätzlich bin ich der Meinung, dass man bei einem Zeithorizont von >20 Jahren erstmal auf die Diversifizierung verzichten kann und wie du schreibst das Portfolio nach und nach aufbaut. Dafür sollte man sich aber auch für das Thema interessieren und Freude an den entsprechenden Threads hier oder Finanznachrichten allgemein haben. Bei unerfahrenen Anleger kann das aber auch zu einem Überaktionismus führen, was wiederum häufige Positionswechseln und damit verbundene Transaktionskosten nach sich zieht. In dem Fall sind ETFs besser geeignet.

Natürlich gibt es starke Einzelwerte die man Jahre lang im Depot liegen lassen kann. Diese muss man trotzdem immer wieder überprüfen und sich die entsprechende Expertise dazu erstmal anlesen. Bei 10 Einzelwerten reichen ein zwei Ausreißer nach unten die die Performance zerstören.

Es gab in der Vergangenheit genug Marktführer die ihre Stellung irgendwann verloren haben.

Vor 1,5-2 Jahren hätte wahrscheinlich wenig dagegen gesprochen VW oder Novo Nordisk in ein solches Portfolio aufzunehmen. Mit wenigen Titeln kann man halt sowohl Glück als auch Pech haben.

Ich habe selbst mit Einzelaktien angefangen und baue mein Portfolio auch erstmal auf der Basis auf.

Wenn mein Zielbetrag erreicht ist, werde ich darüber hinaus aber auch in ETFs weiter sparen.

In den letzten Jahren gab es abwechselnd Phasen in denen ich besser oder schlechter als der Markt abgeschnitten habe. Über die Zeit hat sich die Performance ziemlich angeglichen. Es gehört schon einiges an Aufwand dazu langfristig besser als der Markt bzw. ein ETF darauf abzuschneiden.

Grundsätzlich bin ich der Meinung, dass man bei einem Zeithorizont von >20 Jahren erstmal auf die Diversifizierung verzichten kann und wie du schreibst das Portfolio nach und nach aufbaut. Dafür sollte man sich aber auch für das Thema interessieren und Freude an den entsprechenden Threads hier oder Finanznachrichten allgemein haben. Bei unerfahrenen Anleger kann das aber auch zu einem Überaktionismus führen, was wiederum häufige Positionswechseln und damit verbundene Transaktionskosten nach sich zieht. In dem Fall sind ETFs besser geeignet.

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 240 | ||

| 98 | ||

| 81 | ||

| 78 | ||

| 75 | ||

| 53 | ||

| 41 | ||

| 38 | ||

| 36 | ||

| 33 |

| Wertpapier | Beiträge | |

|---|---|---|

| 32 | ||

| 30 | ||

| 28 | ||

| 24 | ||

| 24 | ||

| 24 | ||

| 23 | ||

| 20 | ||

| 20 | ||

| 19 |