Morphosys: Die breite Pipeline lässt sich nicht länger ignorieren - 500 Beiträge pro Seite (Seite 23)

eröffnet am 01.01.11 23:21:09 von

neuester Beitrag 02.05.14 17:24:57 von

neuester Beitrag 02.05.14 17:24:57 von

Beiträge: 13.509

ID: 1.162.405

ID: 1.162.405

Aufrufe heute: 3

Gesamt: 1.065.373

Gesamt: 1.065.373

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200 · Symbol: MOR

66,83

EUR

0,00 %

0,00 EUR

Letzter Kurs 13:00:48 Lang & Schwarz

Neuigkeiten

| Morphosys Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

06.05.24 · dpa-AFX Analysen |

03.05.24 · Felix Haupt Anzeige |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 8,2570 | +96,67 | |

| 17,440 | +44,61 | |

| 1,9750 | +27,42 | |

| 1,8400 | +26,03 | |

| 4,0000 | +25,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7275 | -18,72 | |

| 0,7100 | -19,32 | |

| 0,5350 | -20,15 | |

| 3,0800 | -23,76 | |

| 3,0740 | -77,41 |

Die Auswertung der Daten führt ein AUTARKES-Team innerhalb von Morphosys durch!

Nach Beendigung der Auswertung bleiben Moroney nur Stunden/maximal 1 Tag

für eine adhoc-Mitteilung.

Dass man vermutet, dass Moroney Analysten bevorzugt etwas "steckt", ist daher eine etwas naive Vorstellung bei der Behandlung klinischer Daten.

Zusätzlich ist die Datenauswertung streng geregelt, die FDA würde bei Unregelmässigkeiten direkt Sanktionen verhängen. Die Datenauswertung wird von UNABHÄNGIGEN Personen durchgeführt, die schon aus Eigeninteresse nicht so einfach Ergebnisse ausplappern.[/quote]

Hm,

sollte ich da tatsächlich schief gewickelt sein?

Ich dachte die Erhebung der Daten sei neutral und unabhängig, das resultierende Datenpaket damit auch.

Aber die Auswertung und Aufbereitung, das erstellen der Grafiken, möglicherweise Vergleichstabellen zu Wettberbsergebnissen, überhaupt die Bewertungen der Ergebnisse, das läuft doch inhouse, also bei Morphosys und dem für die Studie verantwortlichen Entwicklerteam.

Es ist doch keinesfalls so, das Moroney am Morgen der Datenpressekonferenz von dritten eine Blackbox übertragen kriegt und dann vorliest aus Ergebnissen und Aufbereitungen, die ihm und sämtlichen Studienverantwortlichen bei Morphosys bis Dato gänzlich unbekannt waren, weil er sonst die adhocpflicht verletzt hätte......[/quote]

Die Auswertung der Daten führt ein AUTARKES-Team innerhalb von Morphosys durch!

Nach Beendigung der Auswertung bleiben Moroney nur Stunden/maximal 1 Tag

für eine adhoc-Mitteilung, wenn es sich um kursrelevanten Daten handelt.

Was aber ganz auserhalb der Realität ist, dass ein CEO einem Analysten Daten andeutet, die er noch gar nicht wissen darf.

Nach Beendigung der Auswertung bleiben Moroney nur Stunden/maximal 1 Tag

für eine adhoc-Mitteilung.

Dass man vermutet, dass Moroney Analysten bevorzugt etwas "steckt", ist daher eine etwas naive Vorstellung bei der Behandlung klinischer Daten.

Zusätzlich ist die Datenauswertung streng geregelt, die FDA würde bei Unregelmässigkeiten direkt Sanktionen verhängen. Die Datenauswertung wird von UNABHÄNGIGEN Personen durchgeführt, die schon aus Eigeninteresse nicht so einfach Ergebnisse ausplappern.[/quote]

Hm,

sollte ich da tatsächlich schief gewickelt sein?

Ich dachte die Erhebung der Daten sei neutral und unabhängig, das resultierende Datenpaket damit auch.

Aber die Auswertung und Aufbereitung, das erstellen der Grafiken, möglicherweise Vergleichstabellen zu Wettberbsergebnissen, überhaupt die Bewertungen der Ergebnisse, das läuft doch inhouse, also bei Morphosys und dem für die Studie verantwortlichen Entwicklerteam.

Es ist doch keinesfalls so, das Moroney am Morgen der Datenpressekonferenz von dritten eine Blackbox übertragen kriegt und dann vorliest aus Ergebnissen und Aufbereitungen, die ihm und sämtlichen Studienverantwortlichen bei Morphosys bis Dato gänzlich unbekannt waren, weil er sonst die adhocpflicht verletzt hätte......[/quote]

Die Auswertung der Daten führt ein AUTARKES-Team innerhalb von Morphosys durch!

Nach Beendigung der Auswertung bleiben Moroney nur Stunden/maximal 1 Tag

für eine adhoc-Mitteilung, wenn es sich um kursrelevanten Daten handelt.

Was aber ganz auserhalb der Realität ist, dass ein CEO einem Analysten Daten andeutet, die er noch gar nicht wissen darf.

Zitat von eck64:Zitat von akfan: Dass man vermutet, dass Moroney Analysten bevorzugt etwas "steckt", ist daher eine etwas naive Vorstellung bei der Behandlung klinischer Daten.

Zusätzlich ist die Datenauswertung streng geregelt, die FDA würde bei Unregelmässigkeiten direkt Sanktionen verhängen. Die Datenauswertung wird von UNABHÄNGIGEN Personen durchgeführt, die schon aus Eigeninteresse nicht so einfach Ergebnisse ausplappern.

Hm,

sollte ich da tatsächlich schief gewickelt sein?

Ich dachte die Erhebung der Daten sei neutral und unabhängig, das resultierende Datenpaket damit auch.

Aber die Auswertung und Aufbereitung, das erstellen der Grafiken, möglicherweise Vergleichstabellen zu Wettberbsergebnissen, überhaupt die Bewertungen der Ergebnisse, das läuft doch inhouse, also bei Morphosys und dem für die Studie verantwortlichen Entwicklerteam.

Die Auswertung der Daten führt ein AUTARKES-Team innerhalb von Morphosys durch!

Nach Beendigung der Auswertung bleiben Moroney nur Stunden/maximal 1 Tag

für eine adhoc-Mitteilung, wenn es sich um kursrelevanten Daten handelt.

Was aber ganz auserhalb der Realität ist, dass ein CEO einem Analysten Daten andeutet, die er noch gar nicht wissen darf.

Es ist doch keinesfalls so, das Moroney am Morgen der Datenpressekonferenz von dritten eine Blackbox übertragen kriegt und dann vorliest aus Ergebnissen und Aufbereitungen, die ihm und sämtlichen Studienverantwortlichen bei Morphosys bis Dato gänzlich unbekannt waren, weil er sonst die adhocpflicht verletzt hätte......

Antwort auf Beitrag Nr.: 43.563.361 von eck64 am 03.09.12 15:32:13Der DAX hat seit 31.12.11 aktuell ca. 18 1/2 % zugelegt, der TecDax gut 16 % und MOR mickrige 13 %. Insofern kurstechnisch in diesem Jahr immer noch ein jämmerlicher Rohrkrepierer.

Zitat von micjagger: Hab mir grad mal 10000 DZ8A44 gekauft zum Kurs von 0,023...nach dem Kauf wurde der sofort auf 0,027 hochgesetzt, ohne das sich der Kurs von Mor verändert hatte...

Sorry, aber du bist wahnsinnig.

1. Von hochgesetzt würd ich bei einem Spread von 60% nicht unbedingt reden. Du hast bei 0,023 gekauft, aber das Bid steht jetzt bei 0,017! Geld 0,017 Brief 0,027

2. Das Ding hat nen Strike von 24 € bei drei Monaten Laufzeit. Da ist man ja dem Ermessensspielraum des Emis total ausgesetzt. Selbst wenn der MOR-Kurs jetzt im Oktober auf 22 € hochgeht, könnte es sein, dass der Emi nicht reagiert oder den Spread nochmal ausweitet oder ähnliches.

Aber okay, du hast ja nur 460 € investiert. Von daher wohl zu verkraften. Ich werd sowas trotzdem nie verstehen. Da geh ich doch lieber mit 4600 € rein, aber dafür ohne Risiko.

Antwort auf Beitrag Nr.: 43.563.393 von Alexander909 am 03.09.12 15:39:45Ein jämmerlicher Kurskrepierer ist es insbesondere dann, wenn man an den hier im Thread propagierten Nachkaufchancen nicht nachgekauft hat, sondern auf deine jammern gehört hatte.

Du hast hier auf Weltuntergang gemacht, lumumba sprach von der seit Jahren funktionierenden und allereinfachsten Tradingregel:

Wenn MOR mal gegenüber dem Index stark durchhängt, dann kaufen.

Und nachdem du bestätigst, das MOR die Differenz zu dem von dir gewählten Punkt fast aufgeholt hat, dann ist auch klar was da verpasst wurde, wenn man es nicht berücksichtigt.

Ich warte ja immer noch auf deinen Kaufzeitpunkt, um dein geposte zu verstehen, wobei ich auf jeden Fall nicht verstehe, warum du in Tiefs nicht nachkaufst, wenn du schon in Tops, trotz deiner grundsätzlich negativen Einstellung, nicht verkaufst.

Du hast hier auf Weltuntergang gemacht, lumumba sprach von der seit Jahren funktionierenden und allereinfachsten Tradingregel:

Wenn MOR mal gegenüber dem Index stark durchhängt, dann kaufen.

Und nachdem du bestätigst, das MOR die Differenz zu dem von dir gewählten Punkt fast aufgeholt hat, dann ist auch klar was da verpasst wurde, wenn man es nicht berücksichtigt.

Ich warte ja immer noch auf deinen Kaufzeitpunkt, um dein geposte zu verstehen, wobei ich auf jeden Fall nicht verstehe, warum du in Tiefs nicht nachkaufst, wenn du schon in Tops, trotz deiner grundsätzlich negativen Einstellung, nicht verkaufst.

Trading Spotlight

Antwort auf Beitrag Nr.: 43.563.329 von Alexander909 am 03.09.12 15:27:04Optionsscheine sind meiner Meinung nach alle unfair gepriced, weil sie das Emittentenrisiko nicht verzinsen.

Niemand, außer Zertifikate und Optionsscheinanleger, würde einem Unternehmen mit so einem Aktienkursverlauf einen Zinslosen Kredit geben

Niemand, außer Zertifikate und Optionsscheinanleger, würde einem Unternehmen mit so einem Aktienkursverlauf einen Zinslosen Kredit geben

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Ich denke, akfan und andere liegen hier richtig, wenn sie nicht glauben, dass SM hier schon Daten kennt und/oder andeutungsweise durchsteckt.

Ich kenne die genauen Abläufe dieser Prozesse nicht, habe aber schon des öfteren bei US-Biotechs erlebt, wie nach Börsenschluss Daten bekannt gegeben wurden und der Kurs dann am nächsten Tag sehr extrem reagieren musste, egal ob positiv oder negativ.

Was bedeutet, dass eben in aller Regel nichts durchsickert.

Jetzt kann man sagen, dass Deutschland nicht USA ist und die Standards dort einfach höher sind. Das stimmt im allgemeinen und vielleicht auch hier in diesem Bereich. Aber ich glaube, dass SM bei solchen Dingen die höchsten Standards anlegen würde. Er will ja zu den großen Jungs gehören und schon deshalb wird er sich seriös benehmen.

Man darf nämlich mal eins nicht vergessen: Für SM ist dieser ganze Börsen-Klimbim mehr oder weniger Kindergarten und bei weitem nicht so wichtig, wie uns hier im Thread. SM will als Wissenschaftler und Unternehmensführer reüssieren und würde nie seinen Ruf gefährden, um so einem unwichtigen Dämlak wie einem Bankanalysten einen Gefallen zu tun.

Diese ganzen Börsenfritzen sind doch für SM gar nicht satisfaktionsfähig.

Ich kenne die genauen Abläufe dieser Prozesse nicht, habe aber schon des öfteren bei US-Biotechs erlebt, wie nach Börsenschluss Daten bekannt gegeben wurden und der Kurs dann am nächsten Tag sehr extrem reagieren musste, egal ob positiv oder negativ.

Was bedeutet, dass eben in aller Regel nichts durchsickert.

Jetzt kann man sagen, dass Deutschland nicht USA ist und die Standards dort einfach höher sind. Das stimmt im allgemeinen und vielleicht auch hier in diesem Bereich. Aber ich glaube, dass SM bei solchen Dingen die höchsten Standards anlegen würde. Er will ja zu den großen Jungs gehören und schon deshalb wird er sich seriös benehmen.

Man darf nämlich mal eins nicht vergessen: Für SM ist dieser ganze Börsen-Klimbim mehr oder weniger Kindergarten und bei weitem nicht so wichtig, wie uns hier im Thread. SM will als Wissenschaftler und Unternehmensführer reüssieren und würde nie seinen Ruf gefährden, um so einem unwichtigen Dämlak wie einem Bankanalysten einen Gefallen zu tun.

Diese ganzen Börsenfritzen sind doch für SM gar nicht satisfaktionsfähig.

Antwort auf Beitrag Nr.: 43.563.377 von akfan am 03.09.12 15:36:36Mit Verlaub, ... erstens ist die FDA bei der MOR103 Studie gar nicht involviert und zweitens wird das auch in USA anders gehandhabt. Aus meiner Erfahrung kann ich sagen, dass Firmen Daten sehr wohl "reinhalten" können und das auch tun. Jede Wette, dass Morphosys die Daten zum Veröffentlichungszeitpunkt bereits viel länger als 1 Tag kennt.

Antwort auf Beitrag Nr.: 43.563.445 von eck64 am 03.09.12 15:49:45Wer sagt, daß ich nicht bei 17,80 € gekauft habe, nur halte ich nicht viel davon, es hier zuposten. Warum auch, wenn interessierts ?

Fakt ist, der Wert ist in 2012 sehr schlecht gelaufen, wenn man eine buy-and-hold-Strategie hat (hatte), daß man mit traden etwas verdienen kann und konnte, habe ich nie bestritten.

Fakt ist, der Wert ist in 2012 sehr schlecht gelaufen, wenn man eine buy-and-hold-Strategie hat (hatte), daß man mit traden etwas verdienen kann und konnte, habe ich nie bestritten.

Antwort auf Beitrag Nr.: 43.563.532 von SLGramann am 03.09.12 16:08:34Dass er sie zum letzten Earnings Call nicht kannte davon gehe ich aus. Aber ob er sie jetzt nicht bereits kennt bin ich mir nicht sicher.

Die externe Firma macht i.d.R. die Topline Auswertung. Bevor viele Firmen kommunizieren machen sie aber Subgruppenanalysen etc. Meistens dann, wenn sie noch etwas positives in sonst mauen Daten suchen. Ich sage nicht, dass das bei MOR so ist oder sein wird..

Aber Ergebnisse einer 1b/2a Studie als adhoc pflichtig darzustellen, das geht einfach zu weit! Das ist nicht der Fall!!

Die externe Firma macht i.d.R. die Topline Auswertung. Bevor viele Firmen kommunizieren machen sie aber Subgruppenanalysen etc. Meistens dann, wenn sie noch etwas positives in sonst mauen Daten suchen. Ich sage nicht, dass das bei MOR so ist oder sein wird..

Aber Ergebnisse einer 1b/2a Studie als adhoc pflichtig darzustellen, das geht einfach zu weit! Das ist nicht der Fall!!

Antwort auf Beitrag Nr.: 43.563.598 von Ville7 am 03.09.12 16:21:21Mit Verlaub,.....ich habe nicht mit der FDA argumentiert, sondern mit Reaktionen von US-Anlegern bei Insidervergehen.

Antwort auf Beitrag Nr.: 43.563.598 von Ville7 am 03.09.12 16:21:21Man nehme z.B. American College of Rheumatology

ACR annual meeting:

http://www.acrannualmeeting.org/

ACR/ARHP Annual Meeting in Washington, D.C., November 9-14.

Aus wissenschaftlicher Sicht wäre das sicher einer der Kongresse gewesen, wo man gerne eine Erstveröffentlichung gemacht hätte.

Ich hatte da vor längerem mal mit CGL telefoniert. Sie meinte damals, man wird sehen, wie Auswertungsende und renommierte Kongresse zusammen fallen, oder ob eben nicht.

Jetzt hat man sich entschlossen im September zu veröffentlichen, eben weil sie die Daten zügig veröffentlichen wollen. Zugunsten von uns Investoren, aber auch, um mit den potentiellen Pharmapartnern weiter zu kommen. Sonst hätte man auch die Daten im Kämmerlein liegen lassen können und zugunsten von Wissenschaftlicher Reputation auf dem Kongress die Erstveröffentlichung machen. Ich nehme an, wenn man eine P2b selbst vorbereiten würde, dann wäre es, trotz fertigem Datenpaket, eben anders gelaufen, bzw. man hätte vorab nur 2 oder 3 Eckpunkte veröffentlicht und auf den kommenden Vortrag verwiesen.

Das Kurse mit der Veröffentlichung von Daten zuweilen senkrecht hoch gehen, oder auch extrem einbrechen, heißt doch aber nicht, dass der jeweilige CEO nichts von den Daten gewusst hat, sondern heißt primär: Die beteiligten Insider haben dicht gehalten, der Kreis der Wissenden hat nichts durchsickern lassen.

Im übrigen sind ja bei MOR103 mehrere unterschiedliche RA-Indikatoren erhoben worden, das in verschiedenen Dosierungen und die Zahlen gibts jeweils in der Auswertung für 4, 8, 12 und 16 Wochen. Da kann man durchaus auch schon mit Teilen der Auswertung fertig sein, die Optimismus stützen und den Rest eben noch nicht ausgewertet haben, was dann zu guten Gesamt-Ergebnissen führt oder im Laufe der Auswertung wieder das Ergebnis dreht.

Sollen die da permanent Pegelstände per Adhoc rausgeben?

"ACR 70 nach 4 Wochen toll!!!! Ein paar Tage später, aber ACR 50 nach 12 Wochen nur durchwachsen. Dafür lässt sich aber EULAR28 response gut an...."

Nein. Die machen jetzt ihr Ding sachlich wissenschaftlich fertig, danach wird die passende Verpackung gemacht, dann erfahren wir die Ergebnisse. Und Details kriegen wir alle zugleich.

ACR annual meeting:

http://www.acrannualmeeting.org/

ACR/ARHP Annual Meeting in Washington, D.C., November 9-14.

Aus wissenschaftlicher Sicht wäre das sicher einer der Kongresse gewesen, wo man gerne eine Erstveröffentlichung gemacht hätte.

Ich hatte da vor längerem mal mit CGL telefoniert. Sie meinte damals, man wird sehen, wie Auswertungsende und renommierte Kongresse zusammen fallen, oder ob eben nicht.

Jetzt hat man sich entschlossen im September zu veröffentlichen, eben weil sie die Daten zügig veröffentlichen wollen. Zugunsten von uns Investoren, aber auch, um mit den potentiellen Pharmapartnern weiter zu kommen. Sonst hätte man auch die Daten im Kämmerlein liegen lassen können und zugunsten von Wissenschaftlicher Reputation auf dem Kongress die Erstveröffentlichung machen. Ich nehme an, wenn man eine P2b selbst vorbereiten würde, dann wäre es, trotz fertigem Datenpaket, eben anders gelaufen, bzw. man hätte vorab nur 2 oder 3 Eckpunkte veröffentlicht und auf den kommenden Vortrag verwiesen.

Das Kurse mit der Veröffentlichung von Daten zuweilen senkrecht hoch gehen, oder auch extrem einbrechen, heißt doch aber nicht, dass der jeweilige CEO nichts von den Daten gewusst hat, sondern heißt primär: Die beteiligten Insider haben dicht gehalten, der Kreis der Wissenden hat nichts durchsickern lassen.

Im übrigen sind ja bei MOR103 mehrere unterschiedliche RA-Indikatoren erhoben worden, das in verschiedenen Dosierungen und die Zahlen gibts jeweils in der Auswertung für 4, 8, 12 und 16 Wochen. Da kann man durchaus auch schon mit Teilen der Auswertung fertig sein, die Optimismus stützen und den Rest eben noch nicht ausgewertet haben, was dann zu guten Gesamt-Ergebnissen führt oder im Laufe der Auswertung wieder das Ergebnis dreht.

Sollen die da permanent Pegelstände per Adhoc rausgeben?

"ACR 70 nach 4 Wochen toll!!!! Ein paar Tage später, aber ACR 50 nach 12 Wochen nur durchwachsen. Dafür lässt sich aber EULAR28 response gut an...."

Nein. Die machen jetzt ihr Ding sachlich wissenschaftlich fertig, danach wird die passende Verpackung gemacht, dann erfahren wir die Ergebnisse. Und Details kriegen wir alle zugleich.

Zitat von akfan: Mit Verlaub,.....ich habe nicht mit der FDA argumentiert, sondern mit Reaktionen von US-Anlegern bei Insidervergehen.

Stufst du tatsächlich die Nicht-adhoc-Veröffentlichung von Zwischen-Pegel-Ständen bei der Studienauswertung als adhoc- und insidervergehen ein?

Eine seriöse Gesamtbewertung der Studienergebnisse kannst du sowieso erst abgeben, wenn du komplett durch bist.

Das die Amis keinen "Spaß" kennen, sollte sich herausstellen, das Moroney tatsächlich einzelne Interessenten vorab mit Ergebnissen impfen, da gebe ich dir völlig recht.

xxxxxxxxxxxxxxx

Aktuell könnte ich mir nur eine adhoc-Pflicht vorstellen, wenn es tatsächlich irgendwelche sehr negativen und ungeahnten Ergebnisse gäbe. Wenn Moroney von sowas Kenntnis hätte, wäre es ein Vergehen, weiter mit Optimismus auf die bald kommende Veröffentlichung der Ergebnisse warten zu lassen.

So eine Aufregung, bloss weil ein Analyst seine vor Fett und Dreck starrende Kristallkugel von der Jahresinspektion frisch geputzt zurückerhalten hat und nun ganz erstaunliche Dinge sieht. Deswegen soll nun Moroney seinen Hut nehmen?

Also bitte

Also bitte

für mich ist die moroney geschichte auch ein sommerloch.

Nach der Diskussion über die neuen Wendorff-Erkenntnisse etwas fachliches zum MOR103, dessen bevorstehenden Phase Ib/IIa-Studienergebnissen Wendorff ja schon jetzt einen Wert von knapp 180 Mio. € beimißt.

Ich rechne schon damit, dass die Blockade des GM-CSF-Signalwegs zu einer ausreichenden Immunsuppression und damit zu einem ebenfalls befriedigenden therapeutischen Effekt führen wird. Aus meiner Sicht wird längerfristig die Frage im Vordergrund stehen, welche Nebenwirkungen im Laufe einer längeren Therapie auftreten werden (länger i.S. von einjährig und mehr).

Bei längerer Anwendung erscheinen pulmonale Komplikationen keineswegs unwahrscheinlich. Ich habe heute noch einmal in Dranoff´s Arbeit (Science, Vol. 264, pp. 713-716) geschaut, dessen GM-CSF-freie Mäuse regelmäßig das schwere Krankheitsbild einer Alveolarproteinose ausgebildet haben. In dieselbe Richtung zielen die Erkenntnisse von Stanley et al. (Proc. Nat. Acad. Sci., Vol. 91, pp. 5592-5596). Das muß natürlich noch lange nicht heißen, dass Patienten, deren GM-CSF-Signalweg teilweise blockiert wird, zwangsläufig (nach welcher Zeit?) eine schwere Lungenstörung entwickeln müssen. Die präklinischen Erkenntnisse mahnen jedoch zur Vorsicht.

Zudem bleibt abzuwarten, welche Nebenwirkungen die länger andauernde GM-CSF-Blockade auf die Immunabwehr haben wird.

Im Zusammenhang mit den bevorstehenden Daten werden solche Nebenwirkungen wegen der kurzen Anwendungsdauer vermutlich noch keine Rolle spielen. Insoweit dürfte es jetzt erst einmal um Fragen des therapeutischen Effekts gehen.

In späteren (länger dauernden) Studienphasen werden jedoch Fragen des Nebenwirkungsprofils in den Vordergrund treten und ein potentieller Partner wird entsprechende tierexperimentelle Daten (s.o.) sicherlich in etwaige Lizensierungsverhandlungen mit einfließen lassen. Insoweit - jetzt komme ich wieder auf Wendorff zurück - erscheint es kurios, wenn den bevorstehenden (noch unbekannten) Ergebnissen einer kurzen Phase Ib/IIa-Studie schon jetzt ein Mehrwert i.H. von knapp 180 Mio. € zugemessen wird.

Ich rechne schon damit, dass die Blockade des GM-CSF-Signalwegs zu einer ausreichenden Immunsuppression und damit zu einem ebenfalls befriedigenden therapeutischen Effekt führen wird. Aus meiner Sicht wird längerfristig die Frage im Vordergrund stehen, welche Nebenwirkungen im Laufe einer längeren Therapie auftreten werden (länger i.S. von einjährig und mehr).

Bei längerer Anwendung erscheinen pulmonale Komplikationen keineswegs unwahrscheinlich. Ich habe heute noch einmal in Dranoff´s Arbeit (Science, Vol. 264, pp. 713-716) geschaut, dessen GM-CSF-freie Mäuse regelmäßig das schwere Krankheitsbild einer Alveolarproteinose ausgebildet haben. In dieselbe Richtung zielen die Erkenntnisse von Stanley et al. (Proc. Nat. Acad. Sci., Vol. 91, pp. 5592-5596). Das muß natürlich noch lange nicht heißen, dass Patienten, deren GM-CSF-Signalweg teilweise blockiert wird, zwangsläufig (nach welcher Zeit?) eine schwere Lungenstörung entwickeln müssen. Die präklinischen Erkenntnisse mahnen jedoch zur Vorsicht.

Zudem bleibt abzuwarten, welche Nebenwirkungen die länger andauernde GM-CSF-Blockade auf die Immunabwehr haben wird.

Im Zusammenhang mit den bevorstehenden Daten werden solche Nebenwirkungen wegen der kurzen Anwendungsdauer vermutlich noch keine Rolle spielen. Insoweit dürfte es jetzt erst einmal um Fragen des therapeutischen Effekts gehen.

In späteren (länger dauernden) Studienphasen werden jedoch Fragen des Nebenwirkungsprofils in den Vordergrund treten und ein potentieller Partner wird entsprechende tierexperimentelle Daten (s.o.) sicherlich in etwaige Lizensierungsverhandlungen mit einfließen lassen. Insoweit - jetzt komme ich wieder auf Wendorff zurück - erscheint es kurios, wenn den bevorstehenden (noch unbekannten) Ergebnissen einer kurzen Phase Ib/IIa-Studie schon jetzt ein Mehrwert i.H. von knapp 180 Mio. € zugemessen wird.

Zitat von Alexander909: Wer sagt, daß ich nicht bei 17,80 € gekauft habe, nur halte ich nicht viel davon, es hier zuposten. Warum auch, wenn interessierts ?

Fakt ist, der Wert ist in 2012 sehr schlecht gelaufen, wenn man eine buy-and-hold-Strategie hat (hatte), daß man mit traden etwas verdienen kann und konnte, habe ich nie bestritten.

genau, und deswegen hast du auch am 16./17.August als der Kurs bei 17,8 € stand noch folgendes zu meiner damaligen Chartanalyse der verengten Bollinger und der zeitweiligen Underperformence geschrieben

http://www.ariva.de/forum/Morphosys-Keine-Ignoranz-der-Pipel…

"Da ist ja die Wahrscheinlichkeit bald größer, daß ich Katjuscha im Börsenspiel noch abfange, als daß man mit der Konstruktion einen Gewinn einfährt.

Vielleicht solltest Du in Erwägung ziehen einen Straddle bei DAX 7.500 und MOR 16,50 € zu machen. Der Dreck fällt doch immer mehr.

Sie ist töter als tot ! "

Klar! Und jetzt willst du uns erzählen, du hättest trotzdem gekauft, owbohl du meine Strategie für Unfug gehalten hast, meine Chartanalyse sowieso, und MOR eher bei 16,5 € gesehen hast?

Verarschen kann ich mich allein, Alexander!

Einschätzung von Equinet:

equinet AG - MorphoSys-Aktie: Studiendaten dürften für deutliche Kursbewegung sorgen 16:05 03.09.12

Frankfurt (www.aktiencheck.de) - Edouard Aubery, Analyst der equinet AG, stuft die Aktie von MorphoSys (Morphosys Aktie) weiterhin mit "buy" ein.

MorphoSys werde die Daten aus der Studienphase Ib/IIa zu "MOR103" voraussichtlich in der zweiten Hälfte des Monats September veröffentlichen. Nach Ansicht der equinet AG könnten die Daten zu einer deutlichen Kursbewegung bei der MorphoSys-Aktie führen. So halte man eine negative oder positive Kursreaktion von über 15% für möglich. Generell sei darauf hinzuweisen, dass sich der Newsflow um MorphoSys traditionell gegen Jahresende erhöhe. Daher sei die Frage, ob es besser sei, vor oder nach Bekanntgabe der "MOR103"-Daten in die Unternehmensaktie zu investieren.

Nach Berechung der equinet AG werde MorphoSys im Geschäftsjahr 2012 einen Umsatz von 78 Mio. EUR und ein bereinigtes EPS von 0,15 EUR erzielen. Für 2013 kalkuliere man mit einer Umsatzsteigerung auf 87 Mio. EUR und einer EPS-Verbesserung auf 0,20 EUR. Das Kursziel der Aktie belasse man bei 27,00 EUR.

Die Analysten der equinet AG vergeben für die Aktie von MorphoSys das Rating "buy". (Analyse vom 31.08.2012) (03.09.2012/ac/a/t)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

http://www.ariva.de/news/MorphoSys-Aktie-Studiendaten-duerft…

equinet AG - MorphoSys-Aktie: Studiendaten dürften für deutliche Kursbewegung sorgen 16:05 03.09.12

Frankfurt (www.aktiencheck.de) - Edouard Aubery, Analyst der equinet AG, stuft die Aktie von MorphoSys (Morphosys Aktie) weiterhin mit "buy" ein.

MorphoSys werde die Daten aus der Studienphase Ib/IIa zu "MOR103" voraussichtlich in der zweiten Hälfte des Monats September veröffentlichen. Nach Ansicht der equinet AG könnten die Daten zu einer deutlichen Kursbewegung bei der MorphoSys-Aktie führen. So halte man eine negative oder positive Kursreaktion von über 15% für möglich. Generell sei darauf hinzuweisen, dass sich der Newsflow um MorphoSys traditionell gegen Jahresende erhöhe. Daher sei die Frage, ob es besser sei, vor oder nach Bekanntgabe der "MOR103"-Daten in die Unternehmensaktie zu investieren.

Nach Berechung der equinet AG werde MorphoSys im Geschäftsjahr 2012 einen Umsatz von 78 Mio. EUR und ein bereinigtes EPS von 0,15 EUR erzielen. Für 2013 kalkuliere man mit einer Umsatzsteigerung auf 87 Mio. EUR und einer EPS-Verbesserung auf 0,20 EUR. Das Kursziel der Aktie belasse man bei 27,00 EUR.

Die Analysten der equinet AG vergeben für die Aktie von MorphoSys das Rating "buy". (Analyse vom 31.08.2012) (03.09.2012/ac/a/t)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

http://www.ariva.de/news/MorphoSys-Aktie-Studiendaten-duerft…

Antwort auf Beitrag Nr.: 43.564.216 von Aktienamateur am 03.09.12 19:14:48Die Analysten schreiben schneller - wenn ein Großer erstmal vorlegt... Das nährt den Kurs, das nährt weitere Analysen, das nährt den Kurs....

Bin gespannt wie groß der Spielraum dann noch ist wenn die Meldung dann wirklich da ist..

-

Bin gespannt wie groß der Spielraum dann noch ist wenn die Meldung dann wirklich da ist..

-

Antwort auf Beitrag Nr.: 43.564.264 von RichyBerlin am 03.09.12 19:29:54Naja, es wäre schon mal ok, wenn Morphosys sich endlich mal in Richtung der durchschnittlichen Kursziele bewegen würde.

Wenn man denkt, das die Kursziele teilweise schon mehrere Jahre in dem Bereich von heute liegen, können Analysten sicher auch Gründe fürs anheben finden, wenn MOR mal über 22 bis 25 notiert.

Bei einem Ylanthia oder P3-Start oder einem MOR103-Partnerdeal sollte es schwer fallen zu behaupten, dass das alles bereits im 2010er-Kursziel erwartet war.....

Wenn man denkt, das die Kursziele teilweise schon mehrere Jahre in dem Bereich von heute liegen, können Analysten sicher auch Gründe fürs anheben finden, wenn MOR mal über 22 bis 25 notiert.

Bei einem Ylanthia oder P3-Start oder einem MOR103-Partnerdeal sollte es schwer fallen zu behaupten, dass das alles bereits im 2010er-Kursziel erwartet war.....

Und die ganze Aufregung heute für 0,74% Kursplus.

Ohne Comerzbank wären es halt nur 0,5% gewesen.

Ohne Comerzbank wären es halt nur 0,5% gewesen.

Antwort auf Beitrag Nr.: 43.564.110 von Joschka Schröder am 03.09.12 18:39:58Ja, kurios.

Tatsächlich. Konsequenterweise hätte er bereits früher hochstufen müssen, oder aber das Ergebnis der Studie abwarten. So ist das tatsächlich kurios.

Aber immerhin begründet: Wendorf erwartet ein gutes Ergebnis und macht deshalb seinen Risikoabschlag weg.

Deine Rechnung könnte aber möglicherweise falsch sein, denn auch mit Risikoabschlag ist die Bewertung von MOR103 ja möglicherweise nicht bei 0 gewesen, sondern vielleicht mit 90% Risikoabschlag? Dann würde Wendorf der MOR103-Entwicklung gar 200mio€ Wert zugestehen.

Aber was mich interessieren würde: Wie würdest du einen Partnerdeal mit 40 bis 60 mio USDollar an upfront zuzüglich 1 mrd an Meilensteinen für RA, MS, osteoarthritis, COPD zuzüglich zweistellige tantiemen denn bewerten?

Natürlich wäre selbst mit einem Partnerdeal keine Zulassung sicher, aber doch erhöht wahrscheinlich weitere Meilensteine zu bekommen.

Möglicherweise rechnet Wendorf da mit 1 Milliarde Euro und immer noch 80% Abschlag für Unwägbarkeiten bis zur Zulassung und den Markterfolg.....

Tatsächlich. Konsequenterweise hätte er bereits früher hochstufen müssen, oder aber das Ergebnis der Studie abwarten. So ist das tatsächlich kurios.

Aber immerhin begründet: Wendorf erwartet ein gutes Ergebnis und macht deshalb seinen Risikoabschlag weg.

Deine Rechnung könnte aber möglicherweise falsch sein, denn auch mit Risikoabschlag ist die Bewertung von MOR103 ja möglicherweise nicht bei 0 gewesen, sondern vielleicht mit 90% Risikoabschlag? Dann würde Wendorf der MOR103-Entwicklung gar 200mio€ Wert zugestehen.

Aber was mich interessieren würde: Wie würdest du einen Partnerdeal mit 40 bis 60 mio USDollar an upfront zuzüglich 1 mrd an Meilensteinen für RA, MS, osteoarthritis, COPD zuzüglich zweistellige tantiemen denn bewerten?

Natürlich wäre selbst mit einem Partnerdeal keine Zulassung sicher, aber doch erhöht wahrscheinlich weitere Meilensteine zu bekommen.

Möglicherweise rechnet Wendorf da mit 1 Milliarde Euro und immer noch 80% Abschlag für Unwägbarkeiten bis zur Zulassung und den Markterfolg.....

Zitat von Joschka Schröder: Nach der Diskussion über die neuen Wendorff-Erkenntnisse etwas fachliches zum MOR103.......

.... Aus meiner Sicht wird längerfristig die Frage im Vordergrund stehen, welche Nebenwirkungen im Laufe einer längeren Therapie auftreten werden (länger i.S. von einjährig und mehr).

Bei längerer Anwendung erscheinen pulmonale Komplikationen keineswegs unwahrscheinlich. Ich habe heute noch einmal in Dranoff´s Arbeit (Science, Vol. 264, pp. 713-716) geschaut, dessen GM-CSF-freie Mäuse regelmäßig das schwere Krankheitsbild einer Alveolarproteinose ausgebildet haben. In dieselbe Richtung zielen die Erkenntnisse von Stanley et al. (Proc. Nat. Acad. Sci., Vol. 91, pp. 5592-5596). Das muß natürlich noch lange nicht heißen, dass Patienten, deren GM-CSF-Signalweg teilweise blockiert wird, zwangsläufig (nach welcher Zeit?) eine schwere Lungenstörung entwickeln müssen. Die präklinischen Erkenntnisse mahnen jedoch zur Vorsicht.

Zudem bleibt abzuwarten, welche Nebenwirkungen die länger andauernde GM-CSF-Blockade auf die Immunabwehr haben wird.

Im Zusammenhang mit den bevorstehenden Daten werden solche Nebenwirkungen wegen der kurzen Anwendungsdauer vermutlich noch keine Rolle spielen. Insoweit dürfte es jetzt erst einmal um Fragen des therapeutischen Effekts gehen.

In späteren (länger dauernden) Studienphasen werden jedoch Fragen des Nebenwirkungsprofils in den Vordergrund treten und ein potentieller Partner wird entsprechende tierexperimentelle Daten (s.o.) sicherlich in etwaige Lizensierungsverhandlungen mit einfließen lassen. ......

Hast du auch schon präklinische Ergebnisse von MOR103 zu asthma und COPD (Chronisch obstruktive Lungenerkrankung) gesehen? Vielleicht kannst du da ein bischen Licht reinbringen, wieso Morphosys und die Universität Melbourne anscheinend bei den Lungenerkrankungen Asthma und COPD beträchtliches Einsatz-Potential sehen, du aber Lungenerkrankungen als erhebliche Nebenwirkung bei längerer Behandlungsdauer erwartest?

Vielleicht kannst du mir Laien da auf die Sprünge helfen woran das liegt?

Ansonsten hast du natürlich recht: Eine Immunsupression durch MOR103 ist sehr wahrscheinlich, eine Datenpräsentation mit einem therapeutischen Effekt ist sehr wahrscheinlich. Für ein hohes Umsatzpotential müsste MOR103 aber für längere Behandlungszeiträume Wirksamkeit bei tolerablen Nebenwirkungen vorweisen. Aber ich denke, man muss vor den aktuellen Ergebnissen nicht jetzt schon den potentiellen Ärger der übernächsten Hürde bereden. In wenigen Wochen kommen die Daten, die müssen passen und dann braucht es erfolgreiche Partnerschaftsverhandlungen.

Bis es P2-Daten mit einjähriger Behandlungsdauer gibt, wird es allermindestens 2014 werden. Da gibt es vorher noch allerhand bedeutende Weichenstellungen im Kurs.

Zitat von eck64: Aber was mich interessieren würde: Wie würdest du einen Partnerdeal mit 40 bis 60 mio USDollar an upfront zuzüglich 1 mrd an Meilensteinen für RA, MS, osteoarthritis, COPD zuzüglich zweistellige tantiemen denn bewerten?

Verdammt schwierig, ohne Daten eine Bewertung zu wagen. Deshalb vielleicht andersherum: Wenn es zu dem von Dir beschriebenen Deal kommen würde, könnte man als MOR-Aktionär mit dem Entwicklungsprojekt MOR103 in jedem Fall äußerst zufrieden sein. Damit hätte MOR insbesondere Vertrauen im Hinblick auf das eigene Geschäftsmodell (Reinvestition von Partnerschaftserlösen in Eigenprogramme) gewonnen. Für die weitere Kursentwicklung wäre das extrem wichtig.

Zitat von eck64: Hast du auch schon präklinische Ergebnisse von MOR103 zu asthma und COPD (Chronisch obstruktive Lungenerkrankung) gesehen? Vielleicht kannst du da ein bischen Licht reinbringen, wieso Morphosys und die Universität Melbourne anscheinend bei den Lungenerkrankungen Asthma und COPD beträchtliches Einsatz-Potential sehen, du aber Lungenerkrankungen als erhebliche Nebenwirkung bei längerer Behandlungsdauer erwartest?

Die präklinischen Details zu MOR103 kenne ich leider nicht.

Mir ist von Hamilton (Erfinder des MOR103) zum Thema Lunge nur eine Arbeit aus dem Jahr 2010 bekannt ("Neutralizing granulocyte/macrophage colony-stimulating factor inhibits cigarette smoke-induced lung inflammation", Am J Respir Crit Care Med). Die dort beschriebenen Mäuseexperimente hatten jedoch nur eine Zeitdauer von vier Tagen (dabei Verwendung dieses Antikörpers -> http://www.biolegend.com/pe-anti-mouse-gm-csf-958.html).

Ich habe eben nochmal kurz in der Medline-Datenbank nachgesehen. Im Abstract der Arbeit "Colony-stimulating factors in inflammation and autoimmunity" (erschienen 2008 in Nat Rev Immunol) erwähnt Hamilton Risiken der GM-CSF-neutralisierenden Therapie, ich kann mich erinnern, die Arbeit früher gelesen zu haben, kann spontan jedoch nicht mehr sagen, worauf sich die darin erwähnten Risiken bezogen.

Antwort auf Beitrag Nr.: 43.564.574 von Joschka Schröder am 03.09.12 20:59:56Habe nun doch noch einmal in die zitierte Originalarbeit geschaut. Hamilton spricht das Lungenproblem an, hofft es aber über die Dosis lösen zu können. Ist halt wie fast alles eine Dosis-Wirkungsfrage. Jetzt erstmal die aktuellen Studienergebnisse abwarten. Bin gespannt, welche ACR-Werte erreicht worden sind.

Zitat von Joschka Schröder:Ja, falsch formuliert.Zitat von Joschka Schröder: Hamilton (Erfinder des MOR103)

falsch formuliert!

Hamilton forscht am Signalweg GM-CSF. Den Antikörper MOR103 hat Morphosys "erfunden"/entwickelt, passend zum beschriebenen target und nach Anforderungen die sich aus Hamiltons Arbeiten ergeben haben.

hmm, erneuter Ausbruchstest.

für den späten Vormittag ungewöhnlich bei MOR. Vielleicht klappts ja heute.

für den späten Vormittag ungewöhnlich bei MOR. Vielleicht klappts ja heute.

Antwort auf Beitrag Nr.: 43.565.796 von lumumba72 am 04.09.12 10:33:56Was meinst du mit Ausbruchstest?

http://www.tradesignalonline.com/ext/edt.ashx/wo/003a3242-8e…

Welchen Test siehst du da?

Meiner Meinung nach war der Ausbruch bei 19,25 und das alte Gap ein Eiderstand.

Beinahe wäre es ein lupenreines Inselgap geworden.

http://www.tradesignalonline.com/ext/edt.ashx/wo/003a3242-8e…

Welchen Test siehst du da?

Meiner Meinung nach war der Ausbruch bei 19,25 und das alte Gap ein Eiderstand.

Beinahe wäre es ein lupenreines Inselgap geworden.

Es stehen wichtige Entscheidungen/Ergebnisse bevor:

1) BPS804: Ergebnisse für Osteogenesis Imperfecta und Hypophosphatasia (Auswertung läuft gegenwärtig, wichtigste Indikation Osteoporose folgt Mitte 2013)

2) BYM338: Ergebnisse Kachexie bei Tumorpatienten (Auswertung läuft), Body Myositis (Auswertung läuft), Sarkopenie (Dez. 2012), Kachexie bei COPD (Februar 2013)

Bei beiden Präparaten könnte es ggf. in mehreren Indikationen zu P3-Studienstarts kommen.

3) MOR103: Im Fall brauchbarer Ergebnisse -> Validierung des MOR-Geschäftsmodells (Eigenentwicklungen).

Sollten die Punkte 1 bis 3 positiv ausfallen, müßte der MOR-Kurs eigentlich schon das Potential für einen 10 €-Kursanstieg haben.

Welches Zusatzpotential Ylanthia bietet, kann ich leider auch nicht nährungsweise beurteilen.

1) BPS804: Ergebnisse für Osteogenesis Imperfecta und Hypophosphatasia (Auswertung läuft gegenwärtig, wichtigste Indikation Osteoporose folgt Mitte 2013)

2) BYM338: Ergebnisse Kachexie bei Tumorpatienten (Auswertung läuft), Body Myositis (Auswertung läuft), Sarkopenie (Dez. 2012), Kachexie bei COPD (Februar 2013)

Bei beiden Präparaten könnte es ggf. in mehreren Indikationen zu P3-Studienstarts kommen.

3) MOR103: Im Fall brauchbarer Ergebnisse -> Validierung des MOR-Geschäftsmodells (Eigenentwicklungen).

Sollten die Punkte 1 bis 3 positiv ausfallen, müßte der MOR-Kurs eigentlich schon das Potential für einen 10 €-Kursanstieg haben.

Welches Zusatzpotential Ylanthia bietet, kann ich leider auch nicht nährungsweise beurteilen.

Antwort auf Beitrag Nr.: 43.565.890 von eck64 am 04.09.12 10:55:10Seh ich übergeordnet ein bißchen anders.

Der Bereich bei 19,95-20,04 € war in den letzten 12 Monaten und ich glab auch davor mehrmals Endstation und bildet somit einen Widerstand. Da sind wir aktuell leicht drüber. MACD und Formation spricht allerdings für weiter steigende Kurse, egal ob es gleich heute weiter hoch geht oder erst in den den nächsten Tagen/Wochen..

Der Bereich bei 19,95-20,04 € war in den letzten 12 Monaten und ich glab auch davor mehrmals Endstation und bildet somit einen Widerstand. Da sind wir aktuell leicht drüber. MACD und Formation spricht allerdings für weiter steigende Kurse, egal ob es gleich heute weiter hoch geht oder erst in den den nächsten Tagen/Wochen..

04.09.12 12:27

Commerzbank Corp. & Markets

Frankfurt (www.aktiencheck.de) - Daniel Wendorff, Analyst von Commerzbank Corporates & Markets, stuft die Aktie von MorphoSys von "hold" auf "buy" hoch.

Die Ende September erwarteten Studiendaten zum Wirkstoff MOR103 gegen Rheumatoide Arthritis würden einen wichtigen Kurskatalysator repräsentieren. Es werde mit positiven Ergebnissen gerechnet.

Der im Bewertungsmodell berücksichtigte Risikoabschlag sei entfernt worden. Das Kursziel steige von 19,40 auf 27,00 EUR. Der Wert einer Lizenzvereinbarung könnte sich auf über 1 Mrd. EUR belaufen.

Die Analysten von Commerzbank Corporates & Markets empfehlen die MorphoSys-Aktie nunmehr zum Kauf. (Analyse vom 03.09.12) (04.09.2012/ac/a/t

Schon interessant (aber auch sehr bedenklich), wieviele Analysten nun Panik bekommen, voneinander abschreiben und übereinstimmend das Kursziel anheben.

Die sollten mal eher in die Firmendetails gehen und nachvollziehbare Erklärungen liefern; aber das darf man von diesen eher nicht erwarten! Da ziehe ich doch dieses Forum vor.

Commerzbank Corp. & Markets

Frankfurt (www.aktiencheck.de) - Daniel Wendorff, Analyst von Commerzbank Corporates & Markets, stuft die Aktie von MorphoSys von "hold" auf "buy" hoch.

Die Ende September erwarteten Studiendaten zum Wirkstoff MOR103 gegen Rheumatoide Arthritis würden einen wichtigen Kurskatalysator repräsentieren. Es werde mit positiven Ergebnissen gerechnet.

Der im Bewertungsmodell berücksichtigte Risikoabschlag sei entfernt worden. Das Kursziel steige von 19,40 auf 27,00 EUR. Der Wert einer Lizenzvereinbarung könnte sich auf über 1 Mrd. EUR belaufen.

Die Analysten von Commerzbank Corporates & Markets empfehlen die MorphoSys-Aktie nunmehr zum Kauf. (Analyse vom 03.09.12) (04.09.2012/ac/a/t

Schon interessant (aber auch sehr bedenklich), wieviele Analysten nun Panik bekommen, voneinander abschreiben und übereinstimmend das Kursziel anheben.

Die sollten mal eher in die Firmendetails gehen und nachvollziehbare Erklärungen liefern; aber das darf man von diesen eher nicht erwarten! Da ziehe ich doch dieses Forum vor.

Antwort auf Beitrag Nr.: 43.566.578 von Leitenbach am 04.09.12 13:27:35Das ist keine angesteckte Analysten-Panik und auch nichts abgeschrieben.

Das ist die Meldung von gestern noch einmal von einem anderen Verteiler aufgegriffen.

Es geht um Commerzbank und Herrn Wendorff.

Das ist die Meldung von gestern noch einmal von einem anderen Verteiler aufgegriffen.

Es geht um Commerzbank und Herrn Wendorff.

Antwort auf Beitrag Nr.: 43.566.578 von Leitenbach am 04.09.12 13:27:35@Leitenbach,

wobei es in den nächsten Wochen, vor allem nach den MOR103-Daten durchaus von allen einschlägigen Analysten eine Neueinschätzung zu erwarten ist, insbesondere, wenn der Kurs über 22 ausgebrochen sein sollte.

wobei es in den nächsten Wochen, vor allem nach den MOR103-Daten durchaus von allen einschlägigen Analysten eine Neueinschätzung zu erwarten ist, insbesondere, wenn der Kurs über 22 ausgebrochen sein sollte.

Nur kurz am Rande:

Der zugestandene Mehrwert, von dem die Rede war, beträgt in jedem Fall 180 Mio. (Aktienzahl x Differenz Kursziel).

Zitat von eck64: Deine Rechnung könnte aber möglicherweise falsch sein, denn auch mit Risikoabschlag ist die Bewertung von MOR103 ja möglicherweise nicht bei 0 gewesen, sondern vielleicht mit 90% Risikoabschlag? Dann würde Wendorf der MOR103-Entwicklung gar 200mio€ Wert zugestehen.

Der zugestandene Mehrwert, von dem die Rede war, beträgt in jedem Fall 180 Mio. (Aktienzahl x Differenz Kursziel).

Schade, dass der Gesamtmarkt heute eingebrochen ist. Ich habs vor 16Uhr schon befürchtet, dass die Anleger die US-Daten abwarten, und dann kamen sie auch noch schlecht rein. Daher dann der Abverkauf in Dow/Dax und auch bei MOR auf 20,0 €.

Na ein gutes hat es ja.

Alexander kann jetzt seinen Vergleich von MOR mit den Indizes wieder von vorn beginnen. Dax+TecDax+MOR alle jetzt mit 14% Zuwachs seit Jahresbeginn.

Na ein gutes hat es ja.

Alexander kann jetzt seinen Vergleich von MOR mit den Indizes wieder von vorn beginnen. Dax+TecDax+MOR alle jetzt mit 14% Zuwachs seit Jahresbeginn.

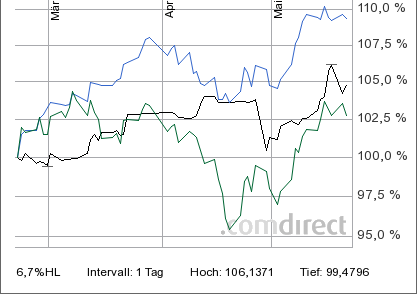

Antwort auf Beitrag Nr.: 43.567.812 von lumumba72 am 04.09.12 18:00:52Zum Trost für Alex kann ich den 12-Moantschart bieten:

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 1 Jahr

Wenns auch in fast allen anderen Zeiträumen für MOR meist ordentlich aussieht....

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 1 Jahr

Wenns auch in fast allen anderen Zeiträumen für MOR meist ordentlich aussieht....

Deine Aussage ist falsch !!

Logischerweise gehört zu den Handelstagen 2012 auch der erste dazu. Hier hat MOR leicht im Minus geschlossen, während der DAX explodiert ist. Die Zeitreihe muß korrekterweise am 30.12.2011 (also Jahresschlußkurse) beginnen. Rechnet man richtig, dann hat MOR ein Plus von 14 %, der DAX von gut 17 %.

Immerhin hat Evo nur ein Plus von ca. 8 %. Wenigsten hat MOR diese bis jetzt kursmäßig geschlagen.

Logischerweise gehört zu den Handelstagen 2012 auch der erste dazu. Hier hat MOR leicht im Minus geschlossen, während der DAX explodiert ist. Die Zeitreihe muß korrekterweise am 30.12.2011 (also Jahresschlußkurse) beginnen. Rechnet man richtig, dann hat MOR ein Plus von 14 %, der DAX von gut 17 %.

Immerhin hat Evo nur ein Plus von ca. 8 %. Wenigsten hat MOR diese bis jetzt kursmäßig geschlagen.

Antwort auf Beitrag Nr.: 43.567.925 von Alexander909 am 04.09.12 18:27:07nöö, will ich aber nich.

ich rechne lieber ab 1.Januar oder auch ab 1.Oktober oder oder ...

ich rechne lieber ab 1.Januar oder auch ab 1.Oktober oder oder ...

Antwort auf Beitrag Nr.: 43.567.933 von lumumba72 am 04.09.12 18:30:53Und ich mach immer 3, 6 oder 12 Monate.

Wenn es länger ist auch 2 oder mehr ganzzahlige Jahre.....

Das sind glatte 5 Jahre:

http://www.tradesignalonline.com/ext/edt.ashx/wo/003a331a-8e…

Wenn es länger ist auch 2 oder mehr ganzzahlige Jahre.....

Das sind glatte 5 Jahre:

http://www.tradesignalonline.com/ext/edt.ashx/wo/003a331a-8e…

Zitat von Joschka Schröder: Nur kurz am Rande:

Zitat von eck64: Deine Rechnung könnte aber möglicherweise falsch sein, denn auch mit Risikoabschlag ist die Bewertung von MOR103 ja möglicherweise nicht bei 0 gewesen, sondern vielleicht mit 90% Risikoabschlag? Dann würde Wendorf der MOR103-Entwicklung gar 200mio€ Wert zugestehen.

Der zugestandene Mehrwert, von dem die Rede war, beträgt in jedem Fall 180 Mio. (Aktienzahl x Differenz Kursziel).

Schon klar. Ich wollte auch nur darauf hinaus: Wenn er um 180 mio hochstuft wegen MOR103, dann hält er aktuell MOR103 für mindestens 180 mio Wert, nämlich nur dann, wenn er bis letzte Woche 0 Wert angesetzt hatte.

War MOR103 in seinen Tabellen bereits mit 10, 20 oder gar 40 mio drin, dann ergeben sich bereits Werte um 200 mio.

Nix genaues weiß man, ist eh "kurios", erst fast nix auf MOR103 zu werten und dannn vor (!!) bekanntgabe von Daten den Risikoabschlag rauszunehmen.

Ich hole mal meine pauschale Pipelinebewertung hoch, nur weil ich hier ja schon oft dafür gescholten wurde, wie ich nur so traumtänzerische Zahlen zusammenzählen könne:

MOR103 ist in meiner pauschalen Überschlagssumme für Pipelinebewertung nur mit 80 mio€ drin. Ich sagte ja schon wiederholt:

Sollte man eines Tages einzelne Projekte halbwegs seriös in Einzelbewertungen fassen können, dann kann ich die rausnehmen. Ich gehe aber davon aus, das die Pauschalbewertung in aller Regel niedrig genug angesetzt ist.

Und Wendorf kommt mit 180 (bis 200) mio€ daher.

Ich finde man könnte hier viel öfter auf die tollen, ausführlichen Edison-Analysen als Diskussionshilfe zurückgreifen.

Der hat derzeit MOR103 RA mit 136,7Mio.bewertet und MS mit 62,2Mio., also zusammen 198,9 Mio !

(Also auch im Bereich der CoBa, allerdings schon viel länger)

Insgesamt ergibt sich bei Edison eine Valuation die einem Kurs von 28,50€ entspricht.

Darin sind also derzeit 8,60€ für MOR103 enthalten.

http://www.edisoninvestmentresearch.co.uk/research/company/m…

Der hat derzeit MOR103 RA mit 136,7Mio.bewertet und MS mit 62,2Mio., also zusammen 198,9 Mio !

(Also auch im Bereich der CoBa, allerdings schon viel länger)

Insgesamt ergibt sich bei Edison eine Valuation die einem Kurs von 28,50€ entspricht.

Darin sind also derzeit 8,60€ für MOR103 enthalten.

http://www.edisoninvestmentresearch.co.uk/research/company/m…

Zitat von RichyBerlin: Ich finde man könnte hier viel öfter auf die tollen, ausführlichen Edison-Analysen als Diskussionshilfe zurückgreifen.

Der hat derzeit MOR103 RA mit 136,7Mio.bewertet und MS mit 62,2Mio., also zusammen 198,9 Mio !

Würde mich mal interessieren, wie man ohne jegliche Kenntnis klinischer Studienergebnisse auf diese Schnappszahlen kommen kann. Seriös ist das nun wirklich nicht.

Antwort auf Beitrag Nr.: 43.568.199 von Joschka Schröder am 04.09.12 19:42:47Das ist doch ganz normal. In den Analysen wird der zu erwartende PeakSales, das zu erwartetende MarketShare u.s.w. prozentual je nach Studienstand bewertet

z.B.; RA / peak sales: $1.2bn; risk adjustment 25%; royalty: 15%; milestones, $30m in 2013, $100m in 2015, $150m in 2016

MOR103 royalties in MS / peak sales: $1.5bn; risk adjustment 15%; royalty: 15%

z.B.; RA / peak sales: $1.2bn; risk adjustment 25%; royalty: 15%; milestones, $30m in 2013, $100m in 2015, $150m in 2016

MOR103 royalties in MS / peak sales: $1.5bn; risk adjustment 15%; royalty: 15%

Zitat von RichyBerlin: Ich finde man könnte hier viel öfter auf die tollen, ausführlichen Edison-Analysen als Diskussionshilfe zurückgreifen.

Der hat derzeit MOR103 RA mit 136,7Mio.bewertet und MS mit 62,2Mio., also zusammen 198,9 Mio !

(Also auch im Bereich der CoBa, allerdings schon viel länger)

Insgesamt ergibt sich bei Edison eine Valuation die einem Kurs von 28,50€ entspricht.

Darin sind also derzeit 8,60€ für MOR103 enthalten.

http://www.edisoninvestmentresearch.co.uk/research/company/m…

Finde ich ein wenig zu gering. Denn wenn man schon eine Bewertung auf Grundlage von Ereignissen anstellt die noch nicht greifbar sind sollte man auch alles betrachten. Und da muss eben ein Kurs jenseits von 100 EUR pro Aktie im Raum stehen.

Antwort auf Beitrag Nr.: 43.568.276 von RichyBerlin am 04.09.12 20:03:41Das sind doch alles Phantasiegebilde ohne realen Hintergrund. Z.B. Peak Sales-Schätzungen ohne einen einzigen Studienwert ... da kann man sich auch bei einer Wahrsagerin Karten legen lassen.

Diese "Studien" sind schlichtweg unbrauchbarer Quatsch.

Diese "Studien" sind schlichtweg unbrauchbarer Quatsch.

Antwort auf Beitrag Nr.: 43.569.117 von VaJo am 05.09.12 06:40:24Finde ich ein wenig zu gering. Denn wenn man schon eine Bewertung auf Grundlage von Ereignissen anstellt die noch nicht greifbar sind sollte man auch alles betrachten. Und da muss eben ein Kurs jenseits von 100 EUR pro Aktie im Raum stehen.

"wenn man schon eine Bewertung auf Grundlage von Ereignissen anstellt"...

Das ist bei Biotechanalysen doch immer so und auch völlig in Ordnung. Es wäre doch fatal wenn die Analysten Entwicklungen gar nicht oder vorab komplett mit einberechnen würden.. Also nimmt man die prozentualen Abstufungen. Bei einem P3-Start wird der %-Wert eines Projektes entsprechend angehoben.

"sollte man auch alles betrachten"...

Alle Projekte? Ja, natürlich werden alle Projekte betrachtet. Sonst wäre die Valuation von Edison ja bei 8,60 und nicht bei 28,50..

Schau doch einfach in die Analyse. Ist vieles einzeln aufgeführt, incl. "Rechenweg"

"wenn man schon eine Bewertung auf Grundlage von Ereignissen anstellt"...

Das ist bei Biotechanalysen doch immer so und auch völlig in Ordnung. Es wäre doch fatal wenn die Analysten Entwicklungen gar nicht oder vorab komplett mit einberechnen würden.. Also nimmt man die prozentualen Abstufungen. Bei einem P3-Start wird der %-Wert eines Projektes entsprechend angehoben.

"sollte man auch alles betrachten"...

Alle Projekte? Ja, natürlich werden alle Projekte betrachtet. Sonst wäre die Valuation von Edison ja bei 8,60 und nicht bei 28,50..

Schau doch einfach in die Analyse. Ist vieles einzeln aufgeführt, incl. "Rechenweg"

Wenn die Leute schon bei nicht mal 20 Euro von 100 träumen ist die Korrektur nicht weit.

Fakt ist, dass in nächster Zeit eine Menge potentieller Katalysten anstehen. MOR103 und MOR 208 Daten, mögliche Phase III Starts in 2013 und Ylanthia Vermarktung.

25 Euro sind hier langsam ein fairerer Preis als 15.

Fakt ist, dass in nächster Zeit eine Menge potentieller Katalysten anstehen. MOR103 und MOR 208 Daten, mögliche Phase III Starts in 2013 und Ylanthia Vermarktung.

25 Euro sind hier langsam ein fairerer Preis als 15.

Zitat von Joschka Schröder: Das sind doch alles Phantasiegebilde ohne realen Hintergrund. Z.B. Peak Sales-Schätzungen ohne einen einzigen Studienwert ... da kann man sich auch bei einer Wahrsagerin Karten legen lassen.

Diese "Studien" sind schlichtweg unbrauchbarer Quatsch.

Das ist auch keine "Studie" von Edison sondern eine Firmenbewertungs-Analyse, denn sie machen eine Bewertung für den Finanzmarkt und keine medizinisch-wissenschaftliche Entwicklungsstudie.

Insofern geht den "Quatsch"-Vorwurf einfach in die leere.

Ich hätte da mal ne Frage angenommen es kommt in 2 Wochen so:

1.:

MOR103 (Morphosys, anti-GM-CSF, (+MTX)):

ACR20: 66 %

ACR50: 30 %

ACR70: 23 %

Quelle: Morphosys-Conference September 2012

oder aber z.B. 2.:

MOR103 (Morphosys, anti-GM-CSF, (+MTX)):

ACR20: 70 %

ACR50: 32 %

ACR70: 22 %

Quelle: Morphosys-Conference September 2012

Könntest du dann "seriös" irgendeinen Peak-sale vorhersagen? Und wie wäre er dann bei 1. oder 2.? Wird die vorhersage des Zulassungstermins dann plötzlich wissenschaftlich exakt? Und welche exakte Quote/Wahrscheinlichkeit hätte das eintreffen dieser Vorhersage?

Worauf ich hinaus will: Es gibt die exakte Wissenschaft nicht, das voraussehen zu können, aber finanzmathematisch abzinsen kann man gewisse Erwartungen sprich in der Zukunft liegende Cashflows. Je weiter in der Zukunft liegend werden sie sowieso abgewertet. Und das ganze dann noch mit einer Zulassungswahrscheinlichkeit von 20 oder 30% belegt und schon hast du trotz potentiellem Milliardendeal "nur" eine Bewertung von 100 oder 200 mio€.

So läuft Finanzmarktbewertung bei Biotecs. Und so eine Projektbewertung ist ja nicht in Stein gemeisselt, sondern wird regelmäßig überarbeitet. Entweder, weil es neue veröffentlichungen gibt, oder einfach, weil die Zeit voranschreitet und sich die Einschätzungen nicht verändert haben.

Was laufend passiert:

MOR startet zu MOR103 Zusatzstudie zu Asthma? -> Zulassung 2018 > Peaksales 2023 + 300mio€ bei Wahrscheinlichkeit von 10%. Und schwups ist die Projektbewertung wieder ein paar Mios höher.

MOR103 macht bei MS-Patienten unerwartet Probleme in der Studie? Mögliche Peaksales auf 50% von vorher runter, Zeitdauer zur Zulassung 2 Jahre hoch, Wahrscheinlichkeit zur Zulassung von 20 auf 5% runter.

Dieser Projektbewertungsanteil ginge sofort 99% runter.

Natürlich sind das jede Menge relativ spekulativ einschätzbarer Beeinflusungsfaktioren. Wenn es nicht so wäre, müssten ja alle Analysten auf den cent die gleiche Werteinschätzung abgeben.

Google mal unter DCF-Analyse.

xxxxxxxxxxxxxxxxxxxxxxxx

Und nun bringe ich nochmal mein Pauschalbewertungsmodell ein (siehe #11043):

Genau diese spekulative unwägbarkeit von fast 80 zu großen Teilen unbekannten Programmen ohne Studienergebnisse, ohne detaillierte Informationen hat mich ja seinerzeit bewogen eine Option zur Vorabbewertung zu erschaffen.

Die Analysten waren seinerzeit zum größten Teil der Meinung: Zu unbekannt, zu früh, keine Details bekannt, also Wert=0. Das fand ich falsch und unbefriedigend.

Deshalb habe ich den Researchprogrammen einfach mal 1 mio€ zugeordnet und den Präklinikprogrammen 3 mio€. Bei 30 mal research + 20 mal Präklinik kommen da ca. 90 mio€ raus für den Präklinischen Bereich. Das sind imerhin 50(!!) Projekte unbekannter Indikationen und noch weit weg vom Markt, aber MOR-Partner stecken da jährlich zig Millionen rein, um diese zu entwickeln. Das muss auch für MOR einen Gegenwert haben.

Antwort auf Beitrag Nr.: 43.569.372 von Joschka Schröder am 05.09.12 08:54:10...Peak Sales-Schätzungen ohne einen einzigen Studienwert...

Was haben denn PeakSales-Schätzungen mit Studienwerten zu tun.. ?? Man weiss doch vorher wie groß ein Markt ist. Und dann schätzt man eben wie hoch der MarketShare sein könnte. Anders geht es doch gar nicht.

Aber ich vermute das Gespräch ist nicht zielführend. Entweder man interessiert sich für die Bewertungsmodelle der Analos oder eben nicht. (Und ich finde die 100 Seiten von Edison eben wirklich interessant, weil als Einziges öffentlich zugänglich. Sie geben eben einen tiefen Einblick. Im Gegensatz zum Rätselraten wie letztens bei der CoBa-Erhöhung.

Und ich sage nicht, dass ich da blind alles Glaube. Deshalb das Wort von der Diskussionshilfe

Was haben denn PeakSales-Schätzungen mit Studienwerten zu tun.. ?? Man weiss doch vorher wie groß ein Markt ist. Und dann schätzt man eben wie hoch der MarketShare sein könnte. Anders geht es doch gar nicht.

Aber ich vermute das Gespräch ist nicht zielführend. Entweder man interessiert sich für die Bewertungsmodelle der Analos oder eben nicht. (Und ich finde die 100 Seiten von Edison eben wirklich interessant, weil als Einziges öffentlich zugänglich. Sie geben eben einen tiefen Einblick. Im Gegensatz zum Rätselraten wie letztens bei der CoBa-Erhöhung.

Und ich sage nicht, dass ich da blind alles Glaube. Deshalb das Wort von der Diskussionshilfe

Antwort auf Beitrag Nr.: 43.569.567 von RichyBerlin am 05.09.12 09:36:51Was haben denn PeakSales-Schätzungen mit Studienwerten zu tun.. ??

Fast alles?

Aber egal.

Fast alles?

Aber egal.

Antwort auf Beitrag Nr.: 43.569.547 von eck64 am 05.09.12 09:33:21Dein "Pauschalbewertungsmodell" gefällt mir bei allen Unzulänglichkeiten in jedem Fall besser als diese konkreten Peak Sales-Phantastereien ohne jegliche Datenbasis.

Worauf gründet Edison (oder wie dieser Anbieter heißt) denn seine Peak Sales-Annahmen? Auf der Indikation? Rheumatoide Arthritis = großer Markt = Peak Sales 1 Mrd. USD? Manchmal habe ich den Eindruck, so albern läuft es. Da kommen kleine Entwicklungsklitschen mit einem präklinischen Entwicklungsprojekt im frühesten Stadium und präsentieren Folien mit Marktwachstum, Peak Sales usw.

Zu Deiner Frage: Natürlich ließen sich ich anhand Deiner beiden Beispiele keine Spitzenumsätze, Zulassungstermine u.ä. voraussagen. Man hätte aber eine Indikation, auf deren Basis man (z.B. unter Vergleich anderer, bereits auf dem Markt befindlichen Präparate und deren Entwicklungsdaten) ein gewisses Prognosefundament hätte.

Ganz ohne Daten geht es aber einfach nicht. Z.B. bei nachfolgenden Werten

ACR20: 50 %

ACR50: 22 %

ACR70: 10 %

würde ich die Peak Sales mit 0 USD ansetzen, weil sich in diesem Fall kaum ein Pharmakonzern bereit finden würde, weitere Studien zu finanzieren.

Worauf gründet Edison (oder wie dieser Anbieter heißt) denn seine Peak Sales-Annahmen? Auf der Indikation? Rheumatoide Arthritis = großer Markt = Peak Sales 1 Mrd. USD? Manchmal habe ich den Eindruck, so albern läuft es. Da kommen kleine Entwicklungsklitschen mit einem präklinischen Entwicklungsprojekt im frühesten Stadium und präsentieren Folien mit Marktwachstum, Peak Sales usw.

Zu Deiner Frage: Natürlich ließen sich ich anhand Deiner beiden Beispiele keine Spitzenumsätze, Zulassungstermine u.ä. voraussagen. Man hätte aber eine Indikation, auf deren Basis man (z.B. unter Vergleich anderer, bereits auf dem Markt befindlichen Präparate und deren Entwicklungsdaten) ein gewisses Prognosefundament hätte.

Ganz ohne Daten geht es aber einfach nicht. Z.B. bei nachfolgenden Werten

ACR20: 50 %

ACR50: 22 %

ACR70: 10 %

würde ich die Peak Sales mit 0 USD ansetzen, weil sich in diesem Fall kaum ein Pharmakonzern bereit finden würde, weitere Studien zu finanzieren.

Zitat von RichyBerlin: ...Peak Sales-Schätzungen ohne einen einzigen Studienwert...

Was haben denn PeakSales-Schätzungen mit Studienwerten zu tun.. ?? Man weiss doch vorher wie groß ein Markt ist. Und dann schätzt man eben wie hoch der MarketShare sein könnte. Anders geht es doch gar nicht.

Ehrlich gesagt fehlen mir etwas die Worte.

Auf welcher Basis schätzt man denn den potentiellen Marktanteil, wenn nicht auf Basis von Studienergebnissen?

Ich gehe jetzt in die Küche und back schnell ein neues Rheumamittel, so wie es mir gefällt und schmeckt. Peak Sales wie MOR103 1,2 Mrd., weil nur von der Größe des Markts abhängig, nicht von der Güte meiner Küchenkreation.

Zitat von Ville7: Wenn die Leute schon bei nicht mal 20 Euro von 100 träumen ist die Korrektur nicht weit.

Fakt ist, dass in nächster Zeit eine Menge potentieller Katalysten anstehen. MOR103 und MOR 208 Daten, mögliche Phase III Starts in 2013 und Ylanthia Vermarktung.

25 Euro sind hier langsam ein fairerer Preis als 15.

Eben. Nach jahrelang nur sehr bescheidenen Kurszuwächsen, bei durchaus ordentlicher Fundamentalperformance, wäre eine Neubewertung eine Stufe höher durchaus angebracht.

Und Korrekturen werden jeden Kursanstieg begleiten, so sicher wie das Amen in der Kirche.

Vom R&D-Day Roches zur Info:

Multiple targets in Alzheimer’s disease: Roche is pursuing a number of projects covering a broad range of approaches such as preventing the production of amyloid (BACE inhibitor RG7129), removing amyloid plaque (anti-Aß monoclonal antibodies gantenerumab and crenezumab), and protecting tissue and blood vessels in the brain from oxidative stress (MAO-B inhibitor RG1577). Gantenerumab, which is furthest advanced in clinical development, is a human IgG1 monoclonal antibody with low potential for immunogenicity and a high binding affinity towards aggregated forms of amyloid beta (Aß). Data from a phase I study showed that gantenerumab reduced Aß amyloid plaque in the brains of patients with Alzheimer’s disease (AD). Aß amyloid plaque is found at high levels in the brains of people suffering from AD and is thought to be causally related to the pathogenesis of the disease. As Aß plaque accumulates for decades prior to the clinical manifestation of AD, Roche’s approach is to treat people early to prevent the onset of irreversible clinical symptoms and dementia. A phase II/III study called SCarlet RoAD in patients with prodromal AD was recently expanded to recruit 770 patients. To identify prodromal AD patients eligible for recruitment into SCarletRoAD, cerebrospinal fluid (CSF) Tau/Aß levels are determined and companion diagnostics assays based on (CSF) Tau/Aß are in development. Data read-out for SCarlet RoAD is expected in 2015.

A second anti-Aß monoclonal antibody, crenezumab, targeting oligomeric and fibrillar forms of amyloid, is in phase II testing to evaluate efficacy and safety in patients with mild to moderate AD. Crenezumab was selected for a landmark study aiming to prevent the onset of AD in a group of people whose genetic heritage causes them to develop the disease early in life.

Besonders interessant der Ansatz via BACE inhibitor RG7129, weil am nächsten an der Quelle des Übels ansetzend, falls die Plaque-Theorie zutreffen sollte.

Multiple targets in Alzheimer’s disease: Roche is pursuing a number of projects covering a broad range of approaches such as preventing the production of amyloid (BACE inhibitor RG7129), removing amyloid plaque (anti-Aß monoclonal antibodies gantenerumab and crenezumab), and protecting tissue and blood vessels in the brain from oxidative stress (MAO-B inhibitor RG1577). Gantenerumab, which is furthest advanced in clinical development, is a human IgG1 monoclonal antibody with low potential for immunogenicity and a high binding affinity towards aggregated forms of amyloid beta (Aß). Data from a phase I study showed that gantenerumab reduced Aß amyloid plaque in the brains of patients with Alzheimer’s disease (AD). Aß amyloid plaque is found at high levels in the brains of people suffering from AD and is thought to be causally related to the pathogenesis of the disease. As Aß plaque accumulates for decades prior to the clinical manifestation of AD, Roche’s approach is to treat people early to prevent the onset of irreversible clinical symptoms and dementia. A phase II/III study called SCarlet RoAD in patients with prodromal AD was recently expanded to recruit 770 patients. To identify prodromal AD patients eligible for recruitment into SCarletRoAD, cerebrospinal fluid (CSF) Tau/Aß levels are determined and companion diagnostics assays based on (CSF) Tau/Aß are in development. Data read-out for SCarlet RoAD is expected in 2015.

A second anti-Aß monoclonal antibody, crenezumab, targeting oligomeric and fibrillar forms of amyloid, is in phase II testing to evaluate efficacy and safety in patients with mild to moderate AD. Crenezumab was selected for a landmark study aiming to prevent the onset of AD in a group of people whose genetic heritage causes them to develop the disease early in life.

Besonders interessant der Ansatz via BACE inhibitor RG7129, weil am nächsten an der Quelle des Übels ansetzend, falls die Plaque-Theorie zutreffen sollte.

Zitat von Joschka Schröder: ....Worauf gründet Edison (oder wie dieser Anbieter heißt) denn seine Peak Sales-Annahmen? Auf der Indikation? Rheumatoide Arthritis = großer Markt = Peak Sales 1 Mrd. USD? Manchmal habe ich den Eindruck, so albern läuft es. .....

Fast genauso albern läuft es ja in den großen Pharmas. Da bewerten die internen Kontrolleure ohne jedes Studienergebnis ein interessantes target und geben "einfach mal so" aufgrund einiger alberner Annahmen ein paar Entwicklungsmillionen frei um z.B. einen Antikörper entwickeln zu lassen.

Und wenn sie einen mit gutren Eigenschaften haben, dann schiessen sie noch mal ein paar Millionen ins Projekt rein, für Gewebestudien, Tiermodelle usw. Und immer noch ohne Studienergebnisse. Nur aufgrund der Dollarzeichen im Hinterkopf, die sich einstellen, aufgrund des medizinischen Bedarfs in der Indikation und Hoffnungen auf Peak sales von mindestens 500 mio, eher 1 mrd USD jährlich. Sonst gibt man 15-20 Jahre vor potentieller Zulassung keine Millionen für Entwicklung frei.

Also: Jeder Pharmakonzern hat intern schon 5 bis 10 Jahre vor ersten Studiendaten im Patienten Umsatzerwartungen. Anders lassen sich Investitionen in Programme überhaupt nicht begründen. Mit ersten Studiendaten werden diese natürlich besser begründbar, nach unten korrigiert oder auch angehoben.

Aber es dürfte schon 10 Jahre her sein, als Moroney immer mal wieder gesagt hatte: Unter 500 mio USD Umsatzerwartung fängt keiner ihrer Partner ein Antikörperentwicklungsprogramm an. Und die haben nur ein target in der Hand. Ja, so albern läuft das.

Es wäre nicht so schlecht, wenn der Kurs nach dem Gap-Close bei 19,52 € wieder gen Norden gehen würde.

Antwort auf Beitrag Nr.: 43.570.040 von eck64 am 05.09.12 10:46:03So läuft es zum Glück in der Pharmaindustrie nicht ab, weil die Konzerne sonst bald Pleite wären.

Seriöse Konzerne führen Bedarfsanalysen durch und untersuchen auf Basis umfangreicher präklinscher Studien (deren Details Wahrsagern wie Edison unbekannt sind), ob das jeweilige Präparat möglicherweise besserer Eigenschaften aufweist als die bereits am Markt befindlichen. So lange Theorie und Studienergebnisse das Projekt stützen, wird weiter investiert. Mit albernen Annahmen oder ähnlichem hat dies alles (zum Glück) nichts zu tun.

Noch zu Beitrag Nr.11057: Der Ansatz via BACE inhibitor RG7129 erscheint bei näherem Hinblick doch problembehafteter als die Plaque-Entfernung via ganterunumab oder crenezumab: Denn Beta-Amyloid besitzt durchaus eine physiologische Funktion und bei Alzheimer-Patienten wird, glaube ich jedenfalls, keine übermäßige Amyloid-Produktion beobachtet. Abweichend zum Gesunden ist jedoch die Plaquebildung. Wenn man also an einen Kausalzusammenhang Plaque -> AZ-Symptomatik glaubt, bietet sich bevorzugt der Antikörperansatz (Plaqueauflösung im Frühstadium) an.

Seriöse Konzerne führen Bedarfsanalysen durch und untersuchen auf Basis umfangreicher präklinscher Studien (deren Details Wahrsagern wie Edison unbekannt sind), ob das jeweilige Präparat möglicherweise besserer Eigenschaften aufweist als die bereits am Markt befindlichen. So lange Theorie und Studienergebnisse das Projekt stützen, wird weiter investiert. Mit albernen Annahmen oder ähnlichem hat dies alles (zum Glück) nichts zu tun.

Noch zu Beitrag Nr.11057: Der Ansatz via BACE inhibitor RG7129 erscheint bei näherem Hinblick doch problembehafteter als die Plaque-Entfernung via ganterunumab oder crenezumab: Denn Beta-Amyloid besitzt durchaus eine physiologische Funktion und bei Alzheimer-Patienten wird, glaube ich jedenfalls, keine übermäßige Amyloid-Produktion beobachtet. Abweichend zum Gesunden ist jedoch die Plaquebildung. Wenn man also an einen Kausalzusammenhang Plaque -> AZ-Symptomatik glaubt, bietet sich bevorzugt der Antikörperansatz (Plaqueauflösung im Frühstadium) an.

Antwort auf Beitrag Nr.: 43.570.246 von Joschka Schröder am 05.09.12 11:22:18"...Wegen der Vielfalt der Modellannahmen sind bei Biotech-spezifischen Modellen

die Verwendung von Standardparametern und die Offenlegung der Inputvariablen

unverzichtbar, um die Ermittlung des Werts nachvollziehbar zu gestalten. Zur Steigerung der Transparenz sollten mindestens die folgenden Inputfaktoren offengelegt

werden:

a.) Diskontierungsfaktor (WACC);

b.) Markteintrittswahrscheinlichkeit;

c.) Peak Sales;

d.) Patentlaufzeit.

Durch die Offenlegung der Annahmen, die Verwendung von Standard-Inputfaktoren

und die angemessene Berücksichtigung des Risikos sind Pipeline-Bewertungsmodelle

ein geeignetes Instrument, um die Visibilität der fundamentalen

Werte der Biotech-Pipelines zu erhöhen..."

http://www.dvfa.de/files/die_dvfa/kommissionen/life_science/…

die Verwendung von Standardparametern und die Offenlegung der Inputvariablen

unverzichtbar, um die Ermittlung des Werts nachvollziehbar zu gestalten. Zur Steigerung der Transparenz sollten mindestens die folgenden Inputfaktoren offengelegt

werden:

a.) Diskontierungsfaktor (WACC);

b.) Markteintrittswahrscheinlichkeit;

c.) Peak Sales;

d.) Patentlaufzeit.

Durch die Offenlegung der Annahmen, die Verwendung von Standard-Inputfaktoren

und die angemessene Berücksichtigung des Risikos sind Pipeline-Bewertungsmodelle

ein geeignetes Instrument, um die Visibilität der fundamentalen

Werte der Biotech-Pipelines zu erhöhen..."

http://www.dvfa.de/files/die_dvfa/kommissionen/life_science/…

Zitat von Joschka Schröder: So läuft es zum Glück in der Pharmaindustrie nicht ab, weil die Konzerne sonst bald Pleite wären.

Seriöse Konzerne führen Bedarfsanalysen durch und untersuchen auf Basis umfangreicher präklinscher Studien (deren Details Wahrsagern wie Edison unbekannt sind), ob das jeweilige Präparat möglicherweise besserer Eigenschaften aufweist als die bereits am Markt befindlichen. So lange Theorie und Studienergebnisse das Projekt stützen, wird weiter investiert. Mit albernen Annahmen oder ähnlichem hat dies alles (zum Glück) nichts zu tun.

Seriöse Konzerne führen Bedarfsanalysen durch und untersuchen auf Basis umfangreicher präklinscher Studien (deren Details Wahrsagern wie Edison unbekannt sind), ob das jeweilige Präparat möglicherweise besserer Eigenschaften aufweist als die bereits am Markt befindlichen.

Das trifft es eben nicht so ganz. Die ersten Entwicklungsmillionen werden natürlich freigegeben, bevor es "umfangreiche präklinische Studien gibt". Es werden bereits Gelder bewillgt um targets zu identifizieren, wenn man was Interessantes hat, dann wird über die Mechanismen geforscht, die Medikamentenklasse ausgewählt. Und wenn man dann z.B. einen AK-Entwicklungsauftrag an Morphosys gibt, dann kostet das auch. Und mit diesem AK geht man dann in präklinische Studien. Es sind also durchaus 5 bis 10 mio€ bereits ausgegeben, bevor man umfangreiche präklinische (Vergleichs-)Studien in der Hand hat. Vielleicht hattest du mein posting nicht so richtig gelesen.

Und dieses Investitionsvolumen begründet sich eben im medizinischen Bedarf einer lukrativen Indikation. Es ist ja zweifellos so, dass dies der Grund ist, warum bei "exotischen" Krankheiten (wenige Patienten pro Jahr) sich eher selten Pharmas finden, die da etwas spezifisches dafür entwickeln. Und wenn überhaupt, dann nur mit öffentlichen Zuschüssen.

Wenn für ein Projekt nach präklinischen Studien ein Pharma die kostenträchtige Entscheidung trifft in eine P1 zu gehen, dann ist es 100%ig sicher, dass der Pharma intern für das Medikament ein lukratives Umsatzpotential erwartet, selbst wenn er es nicht veröffentlicht. Denn ohne dieses Umsatzpotential gibts keine F&E-Millionen.

Ein Analyst, der hier von 0€ Umsatzpotential ausgeht wäre nicht albern sondern töricht.

Zitat von Joschka Schröder: Noch zu Beitrag Nr.11057: Der Ansatz via BACE inhibitor RG7129 erscheint bei näherem Hinblick doch problembehafteter als die Plaque-Entfernung via ganterunumab oder crenezumab: Denn Beta-Amyloid besitzt durchaus eine physiologische Funktion und bei Alzheimer-Patienten wird, glaube ich jedenfalls, keine übermäßige Amyloid-Produktion beobachtet. Abweichend zum Gesunden ist jedoch die Plaquebildung. Wenn man also an einen Kausalzusammenhang Plaque -> AZ-Symptomatik glaubt, bietet sich bevorzugt der Antikörperansatz (Plaqueauflösung im Frühstadium) an.

Sehr interessant. Du meinst also, falls es gelänge per RG7129 die Beta-Amyloid-levels grundsätzlich runterzuregeln, geht man in das Risiko noch unbekannter Nebenwirkungen, weil man bisher noch nicht vollständig erfasst hat, wozu der "normale/übliche" Level überhaupt gut ist? Roche will damit erst in die P2 kommen, oder?

Eins dagegen ist sicher: Die Plaquebildung ist eine Fehlsteuerung. Mindestens ein frühes Symptom der Demenz.

Und in deinem Zitat vom R&D-Day bei Roche von vorhin fand ich 2 Teile besonders vorhebenswert:

Gantenerumab, which is furthest advanced in clinical development, .....

Ausserdem:

http://clinicaltrials.gov/ct2/show/NCT01224106?term=Gantener…

Da steht:

Estimated Study Completion Date: January 2017

Estimated Primary Completion Date: January 2017 (Final data collection date for primary outcome measure)

Und Roche sagt jetzt:

Data read-out for SCarlet RoAD is expected in 2015.

Wie passt das zusammen?

Data read-out ist doch keine Zwischenauswertung?

Antwort auf Beitrag Nr.: 43.570.491 von eck64 am 05.09.12 12:07:44Estimated Study Completion Date: January 2017

Estimated Primary Completion Date: January 2017 (Final data collection date for primary outcome measure)

Und Roche sagt jetzt:

Data read-out for SCarlet RoAD is expected in 2015.

Wie passt das zusammen?

Diese beiden "January 2017" stehen da seit einer Änderung v.16.03.2012 (siehe "Changes"). Die eine Änderung, nämlich Primary Data, wird vermutlich einfach ein Fehler sein und müsste noch auf 07/2015 stehen.

(Die Änderung vom 22.08.12 von 770 auf 770770 Patienten ist ja ebenfalls falsch, also ist der andere Fehler auch möglich)

Estimated Primary Completion Date: January 2017 (Final data collection date for primary outcome measure)

Und Roche sagt jetzt:

Data read-out for SCarlet RoAD is expected in 2015.

Wie passt das zusammen?

Diese beiden "January 2017" stehen da seit einer Änderung v.16.03.2012 (siehe "Changes"). Die eine Änderung, nämlich Primary Data, wird vermutlich einfach ein Fehler sein und müsste noch auf 07/2015 stehen.

(Die Änderung vom 22.08.12 von 770 auf 770770 Patienten ist ja ebenfalls falsch, also ist der andere Fehler auch möglich)

Antwort auf Beitrag Nr.: 43.570.491 von eck64 am 05.09.12 12:07:44Ich glaube, die Peak Sales-Diskussion führt nicht weiter, weil wir teilweise aneinander vorbei argumentieren und es zu viel Zeit kostet, alles richtig zu stellen.

Die Aussage "Data read-out for SCarlet RoAD is expected in 2015" hat mich auch überrascht. Muß ich morgen mal nachfragen. Roche führt ganterunumab im übrigen in der heute publizierten Pipeline-Übersicht als Phase 2-Präparat. Aber auch darüber lohnen keine Diskussionen.

Die Aussage "Data read-out for SCarlet RoAD is expected in 2015" hat mich auch überrascht. Muß ich morgen mal nachfragen. Roche führt ganterunumab im übrigen in der heute publizierten Pipeline-Übersicht als Phase 2-Präparat. Aber auch darüber lohnen keine Diskussionen.

Antwort auf Beitrag Nr.: 43.570.635 von RichyBerlin am 05.09.12 12:34:48Seit 16.März 2012 steht die Studie auf endzeitpunkt Januar 2017:

http://clinicaltrials.gov/archive/NCT01224106/2012_03_16

Anfang Mai wurde dann die Aufstockung von 330 auf 770 bekannt gemacht.

Letztlich ist es wohl eine Frage des Rekrutierungserfolges.

Aktuell sind 150 Kliniken beteiligt, es werden immer mehr.

Um (Ende) 2015 Daten abzuliefern müsste man Mitte 2015 fertig sein. Also Rekrutierungsende Frühjahr 2013. Das reicht für komplette 2 Jahre Behandlungszyklen.

Studien, die vor der Zeit komplett fertig werden sind eher selten. Aber auszuschliessen ist das wohl nicht. Immerhin wird dieser prodromale Ansatz international breit diskutiert und ist eine der aktuell Hoffnungsvollen Ansätze. Da lässt sich möglicherweise gut rekrutieren.

http://clinicaltrials.gov/archive/NCT01224106/2012_03_16

Anfang Mai wurde dann die Aufstockung von 330 auf 770 bekannt gemacht.

Letztlich ist es wohl eine Frage des Rekrutierungserfolges.

Aktuell sind 150 Kliniken beteiligt, es werden immer mehr.

Um (Ende) 2015 Daten abzuliefern müsste man Mitte 2015 fertig sein. Also Rekrutierungsende Frühjahr 2013. Das reicht für komplette 2 Jahre Behandlungszyklen.

Studien, die vor der Zeit komplett fertig werden sind eher selten. Aber auszuschliessen ist das wohl nicht. Immerhin wird dieser prodromale Ansatz international breit diskutiert und ist eine der aktuell Hoffnungsvollen Ansätze. Da lässt sich möglicherweise gut rekrutieren.

Antwort auf Beitrag Nr.: 43.570.650 von Joschka Schröder am 05.09.12 12:37:57Roche führt ganterunumab im übrigen in der heute publizierten Pipeline-Übersicht als Phase 2-Präparat. Aber auch darüber lohnen keine Diskussionen.

Nein, eigentlich lohnt die Diskussion nicht.

Dennoch: Klar ist, dass es eine PIIb ist und keine PIII. Eine PIIb kann manchmal "pivotale Qualität" haben, bleibt aber trotzdem eine PIIb.